Содержание

Когда взять кредит — хорошая идея? – Wells Fargo

Приглашения к открытию новых кредитных счетов повсюду: по почте, по телевидению, в магазинах и в Интернете. Какими бы заманчивыми они ни были, важно тщательно оценить свое финансовое положение, чтобы определить, является ли разумным решением влезать в долг. Начните с ответов на следующие ключевые вопросы:

Это «хороший» или «плохой» долг?

Прежде чем брать взаймы, определите, может ли этот долг оказать положительное или отрицательное влияние на ваши финансы.

- «Хороший» долг может помочь вам достичь ваших жизненных целей. Студенческий кредит или ипотека — это пример долга, который может оказать положительное влияние на ваше будущее. Этот тип заимствования можно рассматривать как инвестиции в свое будущее. Убедитесь, что платежи и сборы являются управляемыми для вас как в краткосрочной, так и в долгосрочной перспективе, прежде чем брать новый долг.

- «Плохой» долг не обеспечивает долгосрочной доходности.

Взяв кредит для финансирования отпуска или используя кредитные карты для покупок, отдыха и ужина, вы только усугубите свои долги и увеличите свои ежемесячные платежи.

Взяв кредит для финансирования отпуска или используя кредитные карты для покупок, отдыха и ужина, вы только усугубите свои долги и увеличите свои ежемесячные платежи.

Взяв кредит для финансирования отпуска или используя кредитные карты для покупок, отдыха и ужина, вы только усугубите свои долги и увеличите свои ежемесячные платежи.

Взяв кредит для финансирования отпуска или используя кредитные карты для покупок, отдыха и ужина, вы только усугубите свои долги и увеличите свои ежемесячные платежи.Ограничьте свой долг

Используйте наличные деньги и кредит для финансирования крупных покупок или проектов. Например, используйте наличные деньги для оплаты материалов проекта и кредитную линию для оплаты труда.

Какие у меня есть варианты?

Прежде чем брать взаймы, спросите себя:

- Улучшит ли займ мое положение в долгосрочной перспективе или это импульсивная покупка?

- Могу ли я подождать, пока я смогу заплатить за это без необходимости брать взаймы?

- Есть ли альтернатива займу — например, продажа того, что у меня есть, чтобы оплатить покупку?

- Могу ли я использовать свои сбережения, чтобы заплатить за него вместо того, чтобы брать взаймы?

- Будет ли дополнительный ежемесячный платеж обременять мой бюджет и денежный поток?

Избегайте импульсивных покупок

Если то, что вы хотите, превышает заранее установленный бюджет, подумайте об этом пару дней. Возможно, вы просто обнаружите, что больше не заинтересованы в дополнительных долгах.

Возможно, вы просто обнаружите, что больше не заинтересованы в дополнительных долгах.

Когда заимствование может иметь смысл:

- Снижение процентной ставки по существующему долгу. Примером может служить консолидация существующего долга по кредитной карте с высокой процентной ставкой с новым личным кредитом. Вам нужно убедиться, что вы понимаете общую стоимость заимствования с помощью вашего нового кредита, и будьте осторожны, чтобы не взимать резервные копии с ваших кредитных карт после того, как они будут погашены с помощью вашего нового консолидированного кредита.

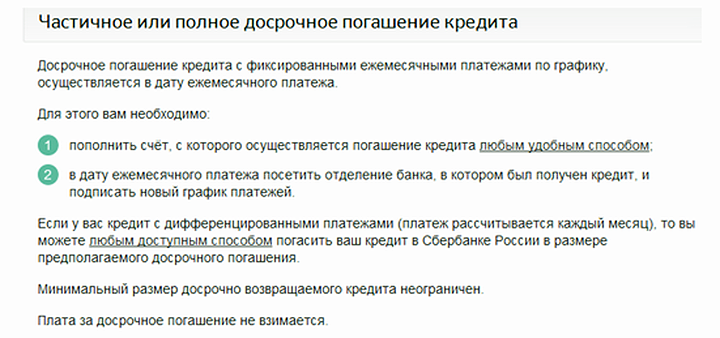

- Сохранение ваших денежных резервов и специальное финансирование. Бывают случаи, когда вы экономили на предмете, но можете получить более выгодную цену или налоговые льготы, если одолжите. Некоторые автомобильные дилеры предлагают специальные цены, если вы финансируете покупку. Возможно, имеет смысл воспользоваться таким предложением, а затем погасить кредит в ближайшем будущем. Просто убедитесь, что нет штрафов за досрочное погашение, если вы хотите погасить кредит досрочно.

- Поддержание ваших долгосрочных инвестиций. Даже если у вас есть деньги в вашем 401 (K), как правило, это плохая идея — досрочно тратить свои пенсионные сбережения. Это может подорвать ваши сбережения на пенсию, а также могут быть потенциальные штрафы и сборы, которые негативно скажутся на вашем долгосрочном финансовом плане.

Просто убедитесь, что нет штрафов за досрочное погашение, если вы хотите погасить кредит досрочно.

Просто убедитесь, что нет штрафов за досрочное погашение, если вы хотите погасить кредит досрочно. Прежде чем подать заявку, мы рекомендуем вам тщательно подумать, является ли консолидация вашего существующего долга правильным выбором для вас. Объединение нескольких долгов означает, что у вас будет один платеж ежемесячно, но это может не уменьшить или погасить ваш долг раньше. Сокращение платежа может быть связано с более низкой процентной ставкой, более длительным сроком кредита или их комбинацией. Продлив срок кредита, вы можете платить больше процентов в течение всего срока кредита. Поняв, какую пользу приносит вам консолидация вашего долга, вы будете в лучшем положении, чтобы решить, подходит ли вам этот вариант.

Кредитор, предоставляющий равные жилищные условия

LRC-0422

Кредиты TSP | The Thrift Savings Plan (TSP)

Основы кредита TSP

Как активный участник TSP (действующий федеральный гражданский служащий или сотрудник силовых структур) вы можете занимать деньги со своего счета TSP. Вы погашаете кредит с процентами регулярными платежами — за счет удержания из заработной платы, если вы все еще находитесь на федеральной службе, или прямым дебетом, чеком или денежным переводом, если вы уволились с федеральной службы. Процентная ставка, которая остается неизменной на протяжении всего срока кредита, такая же, как процентная ставка G Fund за месяц до того, как вы запросите кредит.

Текущая процентная ставка по кредиту TSP

–%

Как подать заявку на кредит TSP

Чтобы подать заявку на кредит TSP, войдите в «Мою учетную запись», чтобы начать запрос, или свяжитесь с нами через ThriftLine. Прежде чем сделать это, прочтите информацию на этой странице в дополнение к буклету TSP Кредиты (206 КБ) . Внимательно прочитайте, чтобы убедиться, что вы понимаете все правила и ограничения приемлемости.

Прежде чем сделать это, прочтите информацию на этой странице в дополнение к буклету TSP Кредиты (206 КБ) . Внимательно прочитайте, чтобы убедиться, что вы понимаете все правила и ограничения приемлемости.

На что следует обратить внимание, прежде чем брать кредит TSP

Прежде чем брать кредит TSP, вам следует подумать о том, как он повлияет на ваши пенсионные сбережения. Это правда, что вы будете возвращать кредит себе с процентами, но, временно снимая деньги со своего счета, вы упускаете совокупный доход, который в противном случае мог бы быть получен.

Существует также единовременная комиссия, которая вычитается из суммы кредита и никогда не возвращается на счет:

- 50 долларов США за кредит общего назначения

- 100 долларов США для получения ссуды на первичное проживание

Помните, что цель участия в программе TSP — обеспечить вам доход после выхода на пенсию, поэтому дважды подумайте, прежде чем брать кредит TSP.

Получение кредита TSP

Вам необходимо знать о типах кредитов TSP, квалификационных требованиях и лимитах заимствования, чтобы решить, подходит ли вам получение кредита TSP.

Мы предоставляем два типа кредитов: кредиты на общие цели и кредиты на первичное проживание. Целевой кредит Первичный жилищный кредит Может использоваться для любых целей

Может использоваться только для будущей покупки или строительства основного жилья и только для покрытия расходов, необходимых для закрытия

Документация не требуется

Требуется документация

Срок погашения от 12 до 60 месяцев

Срок погашения от 61 до 180 месяцев

Плата за обработку: 50 долларов США

Плата за обработку: $100

Вы можете брать кредит со своего счета, если выполняются все следующие условия:

- На вашем счете есть не менее 1000 долларов ваших собственных взносов и связанных с ними доходов, не считая денег, которые вы вложили в окно взаимного фонда TSP. Взносы агентств/услуг и их доходы не могут быть взяты взаймы. (Чтобы занять деньги, инвестированные в окно взаимного фонда, вы должны сначала перевести их в основной фонд TSP.)

- В настоящее время вы работаете в качестве федерального гражданского служащего или члена силовых структур. (Разошедшиеся или вышедшие на пенсию участники и участники-бенефициары не имеют права на получение новых кредитов.)

- Вы находитесь в платежном статусе. Платежи по кредиту вычитаются из вашей зарплаты. Обратите внимание, что вы можете брать кредит со своего счета TSP, даже если вы перестали вносить свои собственные деньги.

- В течение последних 30 рабочих дней вы не погашали в полном объеме ни один кредит TSP.

Требования к основному жилищному кредиту

Первичный жилищный кредит имеет особые правила в дополнение к общим правилам приемлемости.

Вы можете использовать кредит на первичное жилье только для будущей покупки или строительства основного жилья, которое может включать любое из следующего:- Дом

- Таунхаус

- Кондоминиум

- Паи кооперативной жилищной корпорации

- Мобильный дом

Вы не можете использовать первичный жилищный кредит для любого из следующего:

- возмещения себе денег, потраченных до запроса кредита, таких как «задаток» или депозит на ваш первоначальный взнос

- рефинансирование или досрочное погашение существующей ипотеки

- строительство пристройки к существующему жилому дому

- ремонт вашего существующего дома

- выкуп доли другого лица в текущем месте жительства

- покупка только земли

- покупка дома, который вы уже закрыли на

- Ваше основное место жительства должно быть полностью или частично приобретено вами или вашим супругом.

- На вашем счете есть не менее 1000 долларов ваших собственных взносов и связанных с ними доходов, не считая денег, которые вы вложили в окно взаимного фонда TSP.

Минимальная сумма кредита

Минимальная сумма, которую вы можете занять, составляет 1000 долларов США.

Максимальная сумма кредита

Максимальная сумма кредита, которую вы можете взять, является наименьшей из следующих величин:

- Ваши собственные взносы и доходы от этих взносов на счете TSP, с которого вы хотели бы получить кредит, не включая непогашенный остаток по кредиту

- 50% от части вашего общего остатка на счете, которая состоит из ваших собственных взносов и доходов от этих взносов (включая любой непогашенный остаток по кредиту) или 10 000 долларов США, в зависимости от того, что больше, за вычетом непогашенного остатка по кредиту

- 50 000 долларов США за вычетом самого большого непогашенного остатка по кредиту, если таковой имеется, за последние 12 месяцев

- Поскольку деньги, вложенные в окно взаимных фондов TSP, недоступны для заимствования, они не учитываются ни в одном из этих расчетов.

Если у вас есть и гражданская учетная запись, и учетная запись силовых структур, объединенные остатки на счетах и непогашенные суммы кредита будут использоваться для второго и третьего расчетов, перечисленных выше.

Балансы счетов TSP пересчитываются в конце каждого рабочего дня на основе ежедневных курсов акций. В результате максимальная сумма кредита может меняться ежедневно.

Когда вы войдете в «Мою учетную запись» и посетите раздел кредитов, вы увидите максимальные суммы кредита, рассчитанные для вас.

Взносы агентств/услуг и их доходы не могут быть взяты взаймы. (Чтобы занять деньги, инвестированные в окно взаимного фонда, вы должны сначала перевести их в основной фонд TSP.)

Взносы агентств/услуг и их доходы не могут быть взяты взаймы. (Чтобы занять деньги, инвестированные в окно взаимного фонда, вы должны сначала перевести их в основной фонд TSP.)

Погашение кредита TSP

Даже если вы выплачиваете кредит на свой собственный счет, несвоевременное погашение кредита может иметь серьезные финансовые последствия. Поэтому вам нужно знать, как работает погашение кредита TSP.

Вы должны начать выплачивать кредит TSP с процентами в течение 60 дней с момента его выплаты. Когда мы обработаем ваш кредит, мы немедленно уведомим ваш отдел заработной платы, чтобы он начал вычитать платежи по кредиту из вашей зарплаты каждый платежный период.

Проверьте свой отчет об отпуске и доходах, чтобы убедиться, что платежи по кредиту начались и что они составляют правильную сумму. Свяжитесь с вашим агентством или службой, если платежи не начались или если они указаны в неправильной сумме.

Имейте в виду, что вы несете ответственность за погашение кредита независимо от того, просрочил ли платеж ваше агентство или служба.

Сумма погашения возвращается на ваш счет и инвестируется в соответствии с вашими текущими инвестиционными решениями.

Ежедневный процент по вашему кредиту рассчитывается по мере внесения каждого платежа и зависит от количества дней, прошедших с момента последнего платежа по кредиту, и непогашенного остатка по кредиту. Выплаты процентов по кредиту не подлежат налогообложению.

Вы можете производить дополнительные платежи по кредиту (в дополнение к вычету из заработной платы) в любое время, используя персональный чек, кассовый чек, прямой дебет или денежный перевод.

Если у вас есть непогашенный кредит при увольнении со службы, у вас есть три варианта:

- Поддерживайте активность кредита, установив ежемесячные платежи чеком, денежным переводом или прямым дебетом. Условия кредита не меняются при разводе, и максимальный срок погашения кредита остается в силе.

- Погасить кредит.

- Разрешить изъятие кредита и принять любую налогооблагаемую часть непогашенного остатка и начисленных процентов в качестве налогооблагаемого дохода.

Вы не можете взять новый кредит после ухода со службы.

Невыплата кредита в соответствии с вашим векселем по кредиту может иметь серьезные финансовые последствия, особенно если вы все еще работаете или облагаетесь штрафом за досрочное снятие средств. Вы несете ответственность за правильность и своевременность платежей по кредиту, независимо от того, пропустили ли ваше агентство или службу платеж по кредиту.

Если ваш кредит просрочен, любая налогооблагаемая часть непогашенного остатка и начисленных процентов будет рассматриваться IRS как налогооблагаемый доход. Если вам меньше 59 лет½, вам, возможно, придется заплатить дополнительный налог на штраф за досрочное снятие средств. Для получения дополнительной информации и исключений см. «Налог на штраф за досрочное снятие средств» в буклете Налоговые правила о платежах TSP (204kb) .

Если вы являетесь активным федеральным служащим или сотрудником силовых структур, когда ваш кредит становится просроченным , ваш кредит становится «облагаемым налогом кредитом». Облагаемый налогом кредит навсегда уменьшает ваш счет TSP, если вы не погасите его. Наличие облагаемого налогом кредита, который вы не погасили, приведет к тому, что ваш окончательный остаток на счете при выходе на пенсию будет меньше, чем он был бы в противном случае. В случае невыплаты облагаемый налогом кредит также повлияет на ваше право на получение другого кредита.

Он считается одним из двух кредитов, разрешенных для каждой учетной записи, и рассматривается как непогашенный остаток кредита при расчете максимальной суммы кредита. Вы можете погасить налогооблагаемую ссуду до тех пор, пока вы не уволитесь с федеральной службы.Если вы увольняетесь с федеральной службы, когда ваш кредит становится просроченным , ваш кредит лишается права выкупа, и IRS рассматривает непогашенный остаток и начисленные проценты так же, как если бы вы взяли эти деньги в качестве распределения. Разошедшиеся участники не могут погасить заем, лишенный права выкупа.

Если мы получим уведомление о том, что вы перешли в статус одобренной неуплаты, хотя у вас есть непогашенный кредит TSP, ваши платежи по кредиту будут приостановлены. Другими словами, вам не нужно будет платить по кредиту. Однако проценты по кредиту будут продолжать начисляться, пока платежи по кредиту приостановлены. Осуществление платежей самостоятельно во время статуса неплатежа уменьшит сумму начисляемых процентов.

Он считается одним из двух кредитов, разрешенных для каждой учетной записи, и рассматривается как непогашенный остаток кредита при расчете максимальной суммы кредита. Вы можете погасить налогооблагаемую ссуду до тех пор, пока вы не уволитесь с федеральной службы.

Он считается одним из двух кредитов, разрешенных для каждой учетной записи, и рассматривается как непогашенный остаток кредита при расчете максимальной суммы кредита. Вы можете погасить налогооблагаемую ссуду до тех пор, пока вы не уволитесь с федеральной службы.