Содержание

Кредитная карта: за и против

Кредитные карты плотно вошли в нашу жизнь. На рынке банковских услуг постоянно появляются новые предложения по карточным продуктам и выдвигается множество аргументов, почему вы не можете обойтись без кредитной карты.

Кредитные карты плотно вошли в нашу жизнь. На рынке банковских услуг постоянно появляются новые предложения по карточным продуктам и выдвигается множество аргументов, почему вы не можете обойтись без кредитной карты.

Разберем три основных аргумента, чтобы вы смогли сделать вывод, нужна ли кредитная карта лично вам.

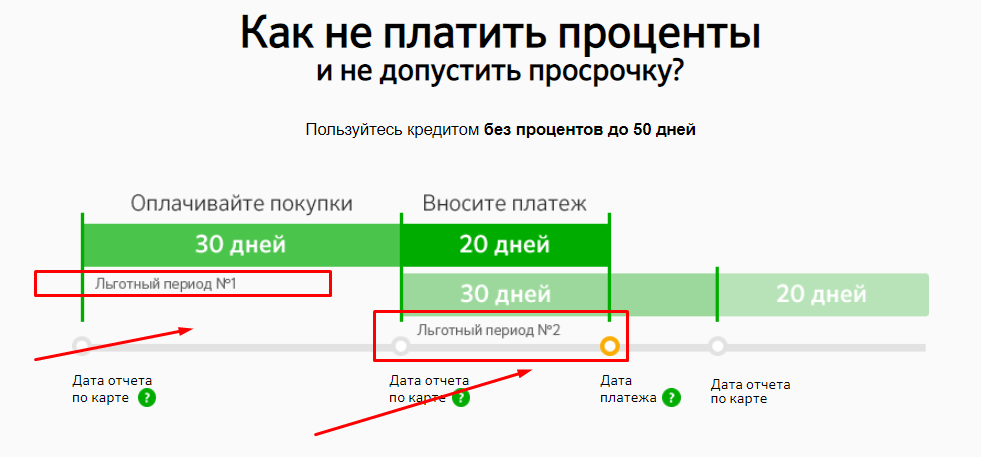

Кредитная карта позволяет пользоваться заемными деньгами бесплатно в течение льготного периода.

Кредитные карты имеют льготный период, как правило, около 50 дней, в течении которых можно бесплатно пользоваться кредитными средствами.

— Увидели на распродаже сапоги с 50% скидкой? Купите их сейчас, а не ждите две недели до зарплаты, переживая, что ваш размер закончится и придется покупать другую модель по полной стоимости.

— Задержали зарплату? Продолжайте делать покупки в супермаркете, оплачивая продукты кредитной картой, не ломая голову, чем кормить семью.

— Сломался холодильник? Ребенок порвал последние школьные брюки? Забыли про бабушкин юбилей и не приготовили заблаговременно подарок? С кредитной картой мелкие форс-мажоры вам не страшны.

Теперь пора разбавить радужную картину черными красками.

С кредитной картой легко «заиграться». Сегодня вы покупаете то, что запланировано в вашем бюджете на следующий месяц. Завтра видите другую понравившуюся вещь и берете ее «под зарплату». Послезавтра идете с друзьями в кафе и по привычке достаете кредитку. Через неделю вся полученная зарплата уходит на погашение задолженности по кредитной карте, а вы не можете понять, куда ушли деньги. Плюс месяц только начинается, и вам до следующего поступления денег надо на что-то жить, погашать обязательные платежи (кредиты, коммунальные услуги, обучение и т. п.). Значит, опять достанете кредитку.

п.). Значит, опять достанете кредитку.

Что касается форс-мажоров, то для таких случаев не зря рекомендуют иметь «подушку безопасности» — сбережения в размере трех-шестимесячных ваших расходов, если вы живете отдельно, либо расходов семьи. На эти деньги вы можете прожить в случае потери работы, либо использовать их в исключительных обстоятельствах, пополняя копилку при первой же возможности.

Словом, если жесткая финансовая дисциплина вам не присуща, минусы кредитной карты перевесят ее плюсы.

Иметь кредитную карту выгодно, так как на оплаченные покупки и услуги начисляются бонусы.

Многие банки предлагают по кредитным картам сashback (кэшбек). Это значит, что за покупки или услуги, оплаченные картой, банк предоставляет клиенту какие-либо бонусы, например, возвращает на карту определенный процент от суммы покупок (обычные предложения – 0,5% — 1% от всех покупок, до 10-30% за покупки у партнеров банка). По некоторым картам вместо денег за покупки начисляются бонусные баллы, которые можно потратить в определенных магазинах, предоставляются скидки в компаниях-партнерах, по кобрендовым картам с авиакомпаниями начисляются бонусные мили и т.д. (более подробную информацию по банковским картам с кэшбеком вы можете получить на нашем сайте, статья «Кэшбэк (cashback): что это такое и как им пользоваться с выгодой для себя» в трех частях).

По некоторым картам вместо денег за покупки начисляются бонусные баллы, которые можно потратить в определенных магазинах, предоставляются скидки в компаниях-партнерах, по кобрендовым картам с авиакомпаниями начисляются бонусные мили и т.д. (более подробную информацию по банковским картам с кэшбеком вы можете получить на нашем сайте, статья «Кэшбэк (cashback): что это такое и как им пользоваться с выгодой для себя» в трех частях).

Выстроив верную личную финансовую стратегию, предполагающую использование кредитных карт с кэшбеком, можно получать небольшой дополнительный доход.

Например:

— Много ездите на автомобиле? Ищите карты с повышенным кэшбеком на топливо.

— Постоянно летаете в командировки? Оформляйте кобрендовую карту с авиакомпанией.

— Не имеете преобладающей статьи расходов в бюджете? Оформляйте любую подходящую вам кредитную карту с кэшбеком.

Главное, необходимо учесть два момента, которые могут легко превратить плюсы кредитной карты в минусы.

Первый – учитывайте стоимость обслуживания кредитной карты. Если карта обойдется дороже, чем полученные по ней бонусы, то никакой выгоды вы не получите.

Второй – оплачивая покупки кредитной картой, обязательно оставляйте те же суммы на дебетовой карте или счете. Иначе вместо прямой выгоды вы приобретете «кредитное ярмо».

Кредитные карты необходимы для бронирования отелей, аренды автомобилей за границей.

Практически все известные зарубежные сайты бронирования отелей, аренды автомобилей требуют кредитную карту. Даже если вы при заселении планируете расплатиться наличными, для оформления брони вам все равно понадобится кредитная карта.

Поэтому самостоятельным путешественникам кредитная карта необходима.

Минусы наличия кредитной карты все те же – если не можете контролировать свои покупки, потратите больше, чем позволяет ваш бюджет.

Людмила Белоусова, независимый финансовый консультант

Похожие материалы

О рефинансировании ипотечного кредита

131

Кредитка — для дисциплинированных. Как правильно жить взаймы?

Как правильно жить взаймы?

627

Ипотека во время пандемии: помощь и льготные механизмы

4476

Как пользоваться кредиткой с выгодой для себя

Выгоду можно найти везде, даже когда речь идёт о кредитной карте. Удивлены? Тогда прямо сейчас мы расскажем вам о том, как устроены кредитки и как ими распоряжаться с пользой для себя.

Что такое кредитная карта?

Кредитная карта — это платежная карта, которые позволяют клиенту оплачивать покупки за счет заемных средств.

Чем кредитная карта отличается от дебетовой?

Главное отличие в том, что деньги на дебетовой изначально принадлежат вам. Изначально она выдается с нулевым балансом и вы можете распоряжаться только той суммой, которую на нее положите.

Кредитная карта выдается с кредитным лимитом — суммой денег, которую вы можете взять в банке в долг для безналичной оплаты товаров или услуг. Кредитный лимит устанавливается для каждого заемщика индивидуально и зависит от платежеспособности и кредитной истории клиента.

Кредитный лимит устанавливается для каждого заемщика индивидуально и зависит от платежеспособности и кредитной истории клиента.

А чем кредитная карта отличается от обычного кредита наличными?

Вот главные отличия:

- Кредитную карту проще и быстрее оформить.

- У карты, в отличие от кредита, есть грейс-период — льготный период, когда проценты на потраченную сумму не начисляются.

- Если вы взяли кредит наличными и по какой-то причине его не потратили, проценты за пользование деньгами будут продолжать начисляться, пока вы не закроете задолженность. Если не пользоваться кредитной картой, то и проценты за неизрасходованный кредитный лимит не начисляются.

- Как по кредитке, так и по кредиту, задолженность нужно погашать в срок. Правда, в отличие от кредита, не придется писать заявление на досрочное погашение. Долг на карте можно закрыть разовым платежом.

- Лимит на кредитной карте возобновляется после полного погашения предыдущей задолженности, тогда как кредиты выдаются разово, и для оформления нового необходимо заново проходить всю процедуру.

- Процентная ставка по карте обычно выше, чем ставка потребительского кредита. Зато проценты можно вовсе не платить, если успевать закрывать задолженность в льготный период.

Правила успешного использования кредитной карты

А теперь несколько правил, как пользоваться кредитной картой с выгодой для себя.

Правило 1: лучший друг кредитной карты — это постоянный доход

Стабильный доход — это возможность в срок погашать задолженности и не попадать в просрочку.

Правило 2: старайтесь тратить соразмерно своим доходам

Согласитесь, очень заманчиво выглядит покупка нового телефона, ведь старый уже вышел из моды, износился или даже немного разбился. Но вот загвоздка: до необходимой суммы немного не хватает, а зарплата только через полмесяца.

Интересно, а что бы выбрали вы: потерпели до зарплаты или частично оплатили дорогостоящую покупку кредитной картой? Подумайте, время есть.

И тот, и другой варианты имеют место, только наш вам совет — внимательно изучите свой договор, а также льготный период, когда эту сумму можно вернуть без начисления процентов; распланируйте свои будущие доходы и расходы. И если по всем показателям вы в плюсе — смело обновляйте гаджет.

Правило 3: пунктуальность — залог успеха

Своевременное погашение задолженностей — главное правило любого заемщика. После первой же покупки за счет кредитных средств сформируется график погашения задолженности, внимательно изучите его в мобильном приложении или Интернет-банке и для удобства подключите напоминания или автопополнение с дебетовой карты.

Если вы не хотите оказаться в долгах, внимательно следите за сроками погашения и не допускайте просрочек. Зачем? Все просто: то, как регулярно и четко вы закрываете свои долги, напрямую влияет на вашу кредитную историю. Чем она лучше, тем выше шанс, что в следующий раз вам точно одобрят кредитную карту с крупным лимитом или большой кредит, например ипотеку.

Да и любая «просрочка» — это ощутимый удар не только по репутации, но и по собственному карману. Ведь за каждый день просрочки начисляется пени и штрафы.

Правило 4: кредитных карт должно быть в меру, как и расходов по ней

Не стоит заводить веер из кредитных карт, чтобы погасить долги по предыдущим. Велик риск того, что вы запутаетесь с графиками погашения и начнете не только выходить за пределы льготного периода, но и допускать просрочки. Да и ваша кредитная история может быть подпорчена.

Что касается расходов, то тут тоже старайтесь придерживаться баланса. Чем меньше соотношение потраченных денег и доступного вам лимита, тем лучше ваша кредитная история.

Советы для пользователей кредитных карт

Вот чек-лист лайфхаков для тех, кто только планирует или уже завел кредитную карту.

- Старайтесь делать все запланированные покупки в начале льготного периода, чтобы времени на беспроцентное пользование оставшимися деньгами оставалось как можно больше.

- Не снимайте наличные с карты и не переводите деньги на другие счета. В большинстве случаев за это предусмотрены комиссии. Помните, кредитные карты предназначены для безналичной оплаты покупок.

- Чтобы деньги работали, попробуйте свои собственные доходы инвестировать или положить на счет под процент, а покупки совершайте кредитной картой. Главное — не забывайте гасить задолженность в срок.

- Старайтесь возвращать долги до конца льготного периода, чтобы сэкономить на процентах за пользование деньгами.

- Выбирайте карты с дополнительными бонусами, бесплатным обслуживанием или максимальным сроком беспроцентного периода.

- Даже если вы не планируете пользоваться заемными средствами, завести кредитку все же стоит, ведь она может быть полезна во многих жизненных ситуациях. К примеру, для аренды автомобиля за границей в большинстве случаев просят оплатить депозит именно кредитной картой.

Не забывайте пользоваться всеми возможными привилегиями, чтобы выгода была у вас максимальной.

Защищаем банковскую карту от мошенничества

В свете последних новостей о серьезных утечках персональных данных в крупных розничных сетях и постоянного риска оказаться жертвой интернет-мошенников у вас может возникнуть мысль: а стоит ли вообще использовать кредитную карту? Конечно, стоит! Как бы то ни было, все равно пользоваться картой намного безопаснее, чем таскать в кармане большую сумму денег, а что касается онлайн-покупок, будь то просто приложение для смартфона или автомобиль, достойных альтернатив практически нет. Поэтому кредитка — это весьма полезная штука, несмотря на некоторые проблемы, связанные с безопасностью. Надо просто убедиться в том, что ваш «виртуальный карман» не раскрыт достаточно широко, чтобы злоумышленники смогли этим воспользоваться. Для этого мы предлагаем простые советы и план действий.

Выбираем правильную карту

На рынке банковских карт нет универсального решения, которое бы подошло всем. Есть много платежных систем: AmEx, MasterCard, Visa, UnionPay, не считая множества локальных систем. Существуют кредитные и дебетовые карты, которые на некоторых рынках весьма отличаются друг от друга. Можно использовать две, три и более карты в зависимости от случая, и каждая из них будет иметь собственные возможности обеспечения безопасности. В основном кредитные карты отличаются более высоким уровнем защиты. Для них банки используют более строгие процедуры проверки транзакций. Во многих странах кредитки застрахованы, и мошеннические транзакции не оплачиваются владельцем карты. Более того, во многих странах преступники предпочитают не связываться с кредитками из-за более высокой вероятности уголовного преследования. Но при всем этом не стоит считать, что владельцу кредитки ничего не угрожает и можно забыть о простых правилах, выполнение которых необходимо для обеспечения безопасности.

Существуют кредитные и дебетовые карты, которые на некоторых рынках весьма отличаются друг от друга. Можно использовать две, три и более карты в зависимости от случая, и каждая из них будет иметь собственные возможности обеспечения безопасности. В основном кредитные карты отличаются более высоким уровнем защиты. Для них банки используют более строгие процедуры проверки транзакций. Во многих странах кредитки застрахованы, и мошеннические транзакции не оплачиваются владельцем карты. Более того, во многих странах преступники предпочитают не связываться с кредитками из-за более высокой вероятности уголовного преследования. Но при всем этом не стоит считать, что владельцу кредитки ничего не угрожает и можно забыть о простых правилах, выполнение которых необходимо для обеспечения безопасности.

Кредитные карты часто лучше защищены, и преступники порой предпочитают не связываться с ними. Но это не полная гарантия безопасности, нельзя полностью забыть о мерах предосторожности.

При выборе типа платежной системы стоит учесть, где вы будете использовать карту. Существует множество «глобальных» систем, но только MasterCard и Visa в настоящее время работают практически в любой стране без существенных «белых пятен». Для европейцев или тех, кто часто путешествует по Европе, лучшим выбором, вероятно, будет MasterCard, так как некоторые банкоматы в Европе принимают только MasterCard. Заметным исключением является Китай (местные регуляторы довольно строги к зарубежным платежным системам, и для Китая лучшим вариантом, конечно, станет UnionPay), а также города, в которых проводятся Олимпийские игры (во время Олимпийских игр официальные продавцы принимают только Visa). Что еще важно — так это то, что MasterCard и Visa отличаются большей степенью безопасности и используют более передовые технологии. Кроме того, они являются проводниками новых подходов к обеспечению безопасности в целых отраслях.

Существует множество «глобальных» систем, но только MasterCard и Visa в настоящее время работают практически в любой стране без существенных «белых пятен». Для европейцев или тех, кто часто путешествует по Европе, лучшим выбором, вероятно, будет MasterCard, так как некоторые банкоматы в Европе принимают только MasterCard. Заметным исключением является Китай (местные регуляторы довольно строги к зарубежным платежным системам, и для Китая лучшим вариантом, конечно, станет UnionPay), а также города, в которых проводятся Олимпийские игры (во время Олимпийских игр официальные продавцы принимают только Visa). Что еще важно — так это то, что MasterCard и Visa отличаются большей степенью безопасности и используют более передовые технологии. Кроме того, они являются проводниками новых подходов к обеспечению безопасности в целых отраслях.

Хотя наиболее значительными факторами при выборе карточки, вероятно, окажутся стоимость обслуживания и спецпредложения банка, нужно также учесть и степень безопасности. Для этого можно проверить раздел «Рекомендации по безопасности» на сайте банка-эмитента. Конечно, там будут приведены типовые рекомендации — например, «не давайте карту третьим лицам», но при этом можно найти и полезные советы и решения, которые предлагает тот или иной банк. Вот наш список полезных подсказок для обеспечения более высокой степени защиты вашей карты.

Для этого можно проверить раздел «Рекомендации по безопасности» на сайте банка-эмитента. Конечно, там будут приведены типовые рекомендации — например, «не давайте карту третьим лицам», но при этом можно найти и полезные советы и решения, которые предлагает тот или иной банк. Вот наш список полезных подсказок для обеспечения более высокой степени защиты вашей карты.

Что повышает безопасность карты

- Чипированная карта. Так называемые чипированные карты (или, более официально, EMV-карты) весьма распространены в Европе, но не так характерны для эмитентов из США, Канады и некоторых других регионов. В дополнение к магнитной полосе такие карты оснащены чипом, который обеспечивает намного более высокий уровень безопасности и не подвержен распространенным скиммерским схемам кражи данных кредитных карт с целью их клонирования (как произошло в случае с крупным ритейлером Target, а также во многих случаях скимминга банкоматов и применения других мошеннических схем). Чипированные карты совместимы со старыми терминалами, которые требуют «прокатки» карты. MasterCard и Visa требуют обязательного использования чипа в банковских картах к концу 2015 года.

- Чип и PIN. Хотя чип предоставляет более высокий уровень безопасности при чтении данных на терминалах и в банкоматах, остается потребность идентифицировать владельца карты. Для более старых карт проверка производится путем подписи слипа, но многие кассиры просто не проверяют ее подлинность, а подделать подпись не так уж трудно. Другой способ осуществления идентификации — ввод четырехзначного PIN-кода в каждом случае совершения покупки, таким же образом, как и в банкомате. Это так же быстро, как подписать слип, но при этом намного более безопасно.

- Смена PIN-кода. Очень просто и полезно, но это пока не является стандартной функцией для всех банков. Такой подход дает возможность изменить предписанный банком PIN на более запоминающийся код. Кроме того, в некоторых банках это позволяет избежать перевыпуска карты, если вы забыли PIN. Но помните — нельзя использовать в качестве PIN-кода предсказуемые варианты, например дату рождения или четыре последовательные цифры.

- Фотография на карте. Невероятно простой, но эффективный способ предотвратить использование карты при совершении покупок в магазине третьими лицами — это использовать фото владельца в оформлении карты.

- Мгновенные уведомления. Обычно они приходят в SMS-сообщениях. Данная функция помогает мгновенно проверить, была ли совершена та или иная транзакция. Держателю карты в течение буквально нескольких секунд после снятия средств приходит SMS с подробным описанием транзакции и указанием суммы, что помогает определить, были ли ошибки в проведении транзакций и не воспользовался ли вашей картой злоумышленник. Своевременные уведомления значительно облегчают процесс разбирательства с банком.

Чипированные карты совместимы со старыми терминалами, которые требуют «прокатки» карты. MasterCard и Visa требуют обязательного использования чипа в банковских картах к концу 2015 года.

Чипированные карты совместимы со старыми терминалами, которые требуют «прокатки» карты. MasterCard и Visa требуют обязательного использования чипа в банковских картах к концу 2015 года. Но помните — нельзя использовать в качестве PIN-кода предсказуемые варианты, например дату рождения или четыре последовательные цифры.

Но помните — нельзя использовать в качестве PIN-кода предсказуемые варианты, например дату рождения или четыре последовательные цифры.Подключите функцию MasterCard SecureCode/Verified by Visa для кредиток, используемых онлайн. #платежи #security #совет

Tweet

- 3D Secure. Данная функция повышает безопасность онлайн-транзакций. Эта технология более известна под брендами платежных систем (Verified by Visa, MasterCard SecureCode, AmEx SafeKey и т.п.), но принцип один и тот же: банк и платежная система подтверждают каждую транзакцию через вас. Типичная схема совершения платежа имеет два этапа. Сперва вы вводите информацию о кредитной карте на сайте продавца (или на сайте процессингового центра), а затем вас перенаправляют на специальную веб-страницу вашего банка, где вы должны подтвердить покупку, введя специальный пароль. В некоторых случаях это только второстепенный постоянный пароль (который не так уж и безопасен), но в более современных системах покупатель должен ввести одноразовый пароль, который присылается банком в SMS (он обладает очень высокой степенью защиты и предотвращает вероятность фишинга). Мы рекомендуем воспользоваться этой возможностью при использовании карты для онлайн-платежей.

- Виртуальные карты. Еще одним способом предотвратить онлайн-мошенничество является использование виртуальной карты, которая доступна только для совершения онлайн-покупок и не имеет физического носителя. Ее можно автоматически выпустить через онлайн-банк. Это может быть как второстепенная карта, привязанная к другой карте, так и отдельная карта. В первом случае карта используется для совершения только одной покупки, затем она блокируется. Во втором случае картой можно управлять через онлайн-банк, что позволяет балансировать безопасность и удобство использования. При использовании виртуальной карты возможны следующие меры безопасности: установление ограничений на списывание средств (в день или в месяц или же установление максимальной суммы списания), регулярный перевыпуск карты (раз в месяц, в неделю или даже ежедневно — по необходимости), поддержание минимального баланса (то есть вам придется вручную пополнять баланс карты при каждой покупке).

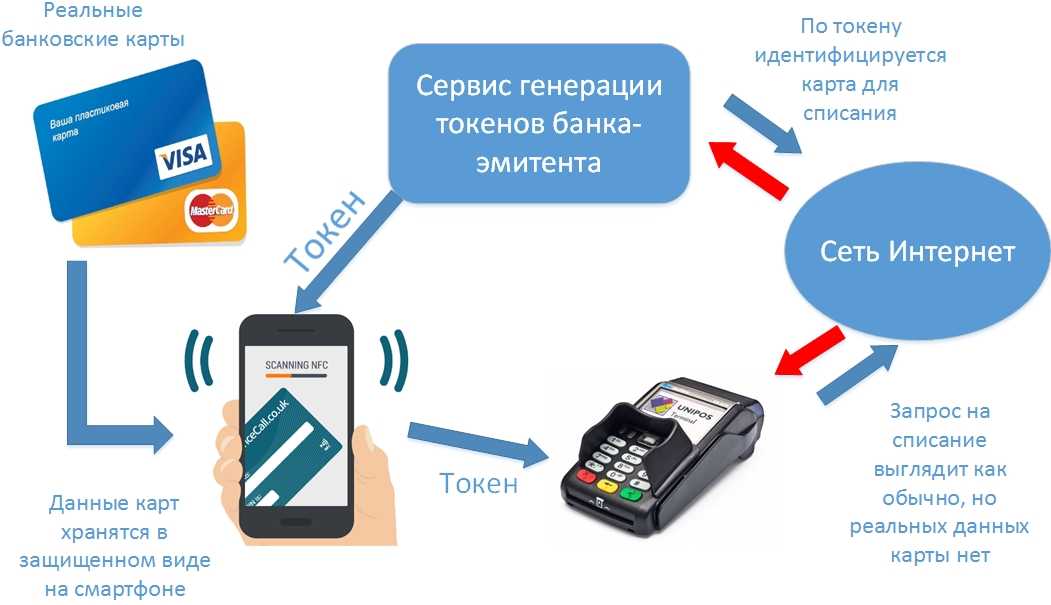

- NFC. Конечно, это не совсем относится к сфере безопасности, но технология ближней бесконтактной связи (Near Field Communication, или NFC), в банковской сфере более известная под брендами платежных систем (MasterCard PayPass, Visa PayWave), — стандарт беспроводной связи, который позволяет двум устройствам обмениваться информацией при непродолжительном соприкосновении. NFC-чип очень мал и может быть внедрен в кредитную карту в дополнение к магнитной полосе и EMV-чипу. Чтобы совершить платеж при помощи NFC, нужно дотронуться картой до терминала, и при этом даже необязательно вытаскивать ее из кошелька. Это увеличивает степень безопасности платежа, так как необходимости показывать карту или отдавать ее в третьи руки нет. Также меньше вероятность того, что вы забудете карту на кассе. Однако использование NFC в банковской сфере — достаточно новое явление, а так как это беспроводная технология (хотя и ближнего радиуса действия — всего несколько сантиметров), она может быть подвержена пока еще не изученным угрозам. Поэтому мы рекомендуем использовать карты с поддержкой NFC для небольших покупок, в случае которых бесконтактный платеж будет наиболее удобен: проезд в общественном транспорте, заправки, предприятия быстрого питания, парковки и т.п.

Данная функция повышает безопасность онлайн-транзакций. Эта технология более известна под брендами платежных систем (Verified by Visa, MasterCard SecureCode, AmEx SafeKey и т.п.), но принцип один и тот же: банк и платежная система подтверждают каждую транзакцию через вас. Типичная схема совершения платежа имеет два этапа. Сперва вы вводите информацию о кредитной карте на сайте продавца (или на сайте процессингового центра), а затем вас перенаправляют на специальную веб-страницу вашего банка, где вы должны подтвердить покупку, введя специальный пароль. В некоторых случаях это только второстепенный постоянный пароль (который не так уж и безопасен), но в более современных системах покупатель должен ввести одноразовый пароль, который присылается банком в SMS (он обладает очень высокой степенью защиты и предотвращает вероятность фишинга). Мы рекомендуем воспользоваться этой возможностью при использовании карты для онлайн-платежей.

Данная функция повышает безопасность онлайн-транзакций. Эта технология более известна под брендами платежных систем (Verified by Visa, MasterCard SecureCode, AmEx SafeKey и т.п.), но принцип один и тот же: банк и платежная система подтверждают каждую транзакцию через вас. Типичная схема совершения платежа имеет два этапа. Сперва вы вводите информацию о кредитной карте на сайте продавца (или на сайте процессингового центра), а затем вас перенаправляют на специальную веб-страницу вашего банка, где вы должны подтвердить покупку, введя специальный пароль. В некоторых случаях это только второстепенный постоянный пароль (который не так уж и безопасен), но в более современных системах покупатель должен ввести одноразовый пароль, который присылается банком в SMS (он обладает очень высокой степенью защиты и предотвращает вероятность фишинга). Мы рекомендуем воспользоваться этой возможностью при использовании карты для онлайн-платежей. Ее можно автоматически выпустить через онлайн-банк. Это может быть как второстепенная карта, привязанная к другой карте, так и отдельная карта. В первом случае карта используется для совершения только одной покупки, затем она блокируется. Во втором случае картой можно управлять через онлайн-банк, что позволяет балансировать безопасность и удобство использования. При использовании виртуальной карты возможны следующие меры безопасности: установление ограничений на списывание средств (в день или в месяц или же установление максимальной суммы списания), регулярный перевыпуск карты (раз в месяц, в неделю или даже ежедневно — по необходимости), поддержание минимального баланса (то есть вам придется вручную пополнять баланс карты при каждой покупке).

Ее можно автоматически выпустить через онлайн-банк. Это может быть как второстепенная карта, привязанная к другой карте, так и отдельная карта. В первом случае карта используется для совершения только одной покупки, затем она блокируется. Во втором случае картой можно управлять через онлайн-банк, что позволяет балансировать безопасность и удобство использования. При использовании виртуальной карты возможны следующие меры безопасности: установление ограничений на списывание средств (в день или в месяц или же установление максимальной суммы списания), регулярный перевыпуск карты (раз в месяц, в неделю или даже ежедневно — по необходимости), поддержание минимального баланса (то есть вам придется вручную пополнять баланс карты при каждой покупке). NFC-чип очень мал и может быть внедрен в кредитную карту в дополнение к магнитной полосе и EMV-чипу. Чтобы совершить платеж при помощи NFC, нужно дотронуться картой до терминала, и при этом даже необязательно вытаскивать ее из кошелька. Это увеличивает степень безопасности платежа, так как необходимости показывать карту или отдавать ее в третьи руки нет. Также меньше вероятность того, что вы забудете карту на кассе. Однако использование NFC в банковской сфере — достаточно новое явление, а так как это беспроводная технология (хотя и ближнего радиуса действия — всего несколько сантиметров), она может быть подвержена пока еще не изученным угрозам. Поэтому мы рекомендуем использовать карты с поддержкой NFC для небольших покупок, в случае которых бесконтактный платеж будет наиболее удобен: проезд в общественном транспорте, заправки, предприятия быстрого питания, парковки и т.п.

NFC-чип очень мал и может быть внедрен в кредитную карту в дополнение к магнитной полосе и EMV-чипу. Чтобы совершить платеж при помощи NFC, нужно дотронуться картой до терминала, и при этом даже необязательно вытаскивать ее из кошелька. Это увеличивает степень безопасности платежа, так как необходимости показывать карту или отдавать ее в третьи руки нет. Также меньше вероятность того, что вы забудете карту на кассе. Однако использование NFC в банковской сфере — достаточно новое явление, а так как это беспроводная технология (хотя и ближнего радиуса действия — всего несколько сантиметров), она может быть подвержена пока еще не изученным угрозам. Поэтому мы рекомендуем использовать карты с поддержкой NFC для небольших покупок, в случае которых бесконтактный платеж будет наиболее удобен: проезд в общественном транспорте, заправки, предприятия быстрого питания, парковки и т.п.Простые правила безопасности

Итак, вы определились с банком и типом карты и, надеемся, подключили все возможные опции обеспечения безопасности. Использование чипированных карт, технологии 3D Secure и SMS-уведомлений значительно повышает безопасность платежей как онлайн, так и в обычном магазине. Но данные меры эффективны только в том случае, если вы следуете этим простым рекомендациям:

Использование чипированных карт, технологии 3D Secure и SMS-уведомлений значительно повышает безопасность платежей как онлайн, так и в обычном магазине. Но данные меры эффективны только в том случае, если вы следуете этим простым рекомендациям:

Не давайте свою кредитку жене или детям. Заведите для них дополнительные карты. #советы #security #банки

Tweet

- Не давайте свою карту никому. Хотя данное правило весьма очевидно, следовать ему в повседневной жизни не так-то просто. Вы можете, например, отдать карту официанту для проведения платежа где-то на кассе или же предоставить ее во временное пользование близкому человеку или ребенку-подростку. Чтобы избежать возможных проблем, настаивайте на том, чтобы присутствовать при проведении платежа, то есть попросите принести терминал к столику или проследуйте за официантом к кассе. Это особенно важно при совершении покупок за рубежом. Чтобы обеспечить надлежащее обращение с кредиткой дома, выпустите дополнительные карты для членов семьи.

- Не используйте карту в подозрительных местах. Угрозой номер один являются уличные банкоматы или банкоматы в менее контролируемых общественных местах. В данном случае существует вероятность использования скимминговых схем, то есть списывания данных кредитной карты и видеосъемки набора PIN-кода для ее клонирования. Избегайте использования карт в очень маленьких магазинах или в других торговых точках с устаревшим оборудованием.

- Никогда не раскрывайте свой PIN-код. Никто не имеет права спрашивать ваш PIN-код — здесь нет никаких исключений. Не записывайте свой PIN. Если вы боитесь забыть его, попробуйте использовать специальный менеджер паролей (о таких можно прочитать в нашем обзоре приложений для iOS и Android). Набирая PIN в банкомате или на терминале, прикрывайте клавиатуру рукой. Не позволяйте никому стоять рядом и подглядывать. Если вы подозреваете, что кто-то узнал ваш PIN, сразу сообщите об этом в банк.

- Сообщайте о любых проблемах. При возникновении любых ситуаций вроде потери карты или непонятного списания средств сразу сообщайте об этом в банк. Своевременность в данном случае играет огромную роль, так как мошенники попытаются воспользоваться вашей картой как можно скорее. К тому же по новому российскому закону банк обязан оперативно компенсировать суммы мошеннических списаний, только если вы заявили о них в течение суток.

- Обеспечьте максимальную безопасность онлайн-платежей. В целом ваш компьютер должен быть чистым от вирусов, сеть — защищенной, а соединение с банком или магазином — шифрованным. Кроме того, убедитесь в том, что вы подключены к подлинному серверу банка или магазина и не находитесь на фальшивом сайте. Конечно, следовать таким правилам без помощи достаточно трудно, поэтому и существуют «пакетные» решения, которые проводят такие проверки подлинности в автоматическом режиме. Данная функция реализована в Kaspersky Internet Security и Kaspersky CRYSTAL и называется «Безопасные платежи».

- Избегайте фишинговых сайтов. Очень популярной тактикой у киберпреступников является массовая рассылка писем якобы от крупных банков (например, Barclays), онлайн-магазинов (например, Amazon) или поставщиков онлайн-услуг (например, Apple). В данных письмах вас просят «подтвердить детали учетной записи», «проверить подозрительную активность» или «подтвердить приемку дорогого отправления». Пройдя по ссылке, пользователь направляется на поддельный сайт банка, магазина или сервиса, где его просят ввести данные учетной записи или кредитной карты. Чтобы избежать неприятностей, никогда не нажимайте на ссылку в таких письмах. Если вас действительно беспокоит безопасность вашего аккаунта, откройте в браузере соответствующий сайт (то есть icloud.com или amazon.com) и войдите в учетную запись таким образом. Просто не надо кликать на ссылку. Никогда.

Своевременность в данном случае играет огромную роль, так как мошенники попытаются воспользоваться вашей картой как можно скорее. К тому же по новому российскому закону банк обязан оперативно компенсировать суммы мошеннических списаний, только если вы заявили о них в течение суток.

Своевременность в данном случае играет огромную роль, так как мошенники попытаются воспользоваться вашей картой как можно скорее. К тому же по новому российскому закону банк обязан оперативно компенсировать суммы мошеннических списаний, только если вы заявили о них в течение суток. В данных письмах вас просят «подтвердить детали учетной записи», «проверить подозрительную активность» или «подтвердить приемку дорогого отправления». Пройдя по ссылке, пользователь направляется на поддельный сайт банка, магазина или сервиса, где его просят ввести данные учетной записи или кредитной карты. Чтобы избежать неприятностей, никогда не нажимайте на ссылку в таких письмах. Если вас действительно беспокоит безопасность вашего аккаунта, откройте в браузере соответствующий сайт (то есть icloud.com или amazon.com) и войдите в учетную запись таким образом. Просто не надо кликать на ссылку. Никогда.

В данных письмах вас просят «подтвердить детали учетной записи», «проверить подозрительную активность» или «подтвердить приемку дорогого отправления». Пройдя по ссылке, пользователь направляется на поддельный сайт банка, магазина или сервиса, где его просят ввести данные учетной записи или кредитной карты. Чтобы избежать неприятностей, никогда не нажимайте на ссылку в таких письмах. Если вас действительно беспокоит безопасность вашего аккаунта, откройте в браузере соответствующий сайт (то есть icloud.com или amazon.com) и войдите в учетную запись таким образом. Просто не надо кликать на ссылку. Никогда.Если у вас есть свои советы по обеспечению безопасности кредитных карт, расскажите нам о них в комментариях!

Погонять на настоящем танке? Легко!

Акция для игроков в World of Tanks так популярна, что нам пришлось вдвое увеличить количество призов! Напомним, что главный приз ― поездка в Берлин на танковое сафари.

Советы

Продавцы воздуха в онлайн-магазинах

Рассказываем, как мошенники обманывают пользователей известного маркетплейса с помощью поддельной страницы оплаты товара.

Подпишитесь на нашу еженедельную рассылку

- Email*

- *

- Я согласен(а) предоставить мой адрес электронной почты АО “Лаборатория Касперского“, чтобы получать уведомления о новых публикациях на сайте. Я могу отозвать свое согласие в любое время, нажав на кнопку “отписаться” в конце любого из писем, отправленных мне по вышеуказанным причинам.

Как работают кредитные карты? | Узнайте, как работают кредитные карты.

Понимание того, как работают кредитные карты, поможет вам узнать о преимуществах одной карты перед дебетовой. Знание того, как работают кредитные карты, дает полезную информацию о том, как более ответственно управлять своим долгом.

Кредитные карты предлагают вам кредитную линию, которую можно использовать для совершения покупок, переводов баланса и/или выдачи наличных, и требуют, чтобы вы погасили сумму кредита в будущем. При использовании кредитной карты вам необходимо ежемесячно вносить как минимум минимальный платеж до установленного срока на балансе. Если полная сумма покупок не будет погашена, будут начисляться проценты. Процентные сборы будут применяться с даты транзакции для переводов баланса и/или денежных авансов.

При использовании кредитной карты вам необходимо ежемесячно вносить как минимум минимальный платеж до установленного срока на балансе. Если полная сумма покупок не будет погашена, будут начисляться проценты. Процентные сборы будут применяться с даты транзакции для переводов баланса и/или денежных авансов.

Дебетовые карты предлагают вам удобный способ снятия денег непосредственно с вашего расчетного счета. Эти деньги не являются кредитом, и проценты по ним не взимаются. Вам не нужно будет вносить минимальные ежемесячные платежи. Тем не менее, вы должны быть осторожны, чтобы не брать больше денег, чем есть на вашем текущем счете.

Найдите сравнение кредитных или дебетовых карт, которое лучше всего соответствует вашим потребностям

С кредитными картами может взиматься ежегодная плата или вводная ежегодная плата. Сумма комиссии зависит от карты и может варьироваться после вводного периода. В случае просрочки платежа с вас может взиматься пеня за просрочку платежа. Некоторые кредитные карты могут также иметь другие сборы, связанные с ними в зависимости от деятельности. Они могут включать комиссию за выдачу наличных, комиссию за перевод баланса и комиссию за иностранную транзакцию.

Некоторые кредитные карты могут также иметь другие сборы, связанные с ними в зависимости от деятельности. Они могут включать комиссию за выдачу наличных, комиссию за перевод баланса и комиссию за иностранную транзакцию.

Большинство дебетовых карт не взимают ежегодную комиссию, они могут нести комиссию за овердрафт, если на соответствующем расчетном счете недостаточно средств. Что делает дебетовые карты удобными, так это то, что на балансе нет ежемесячных платежей и, следовательно, нет штрафов за просрочку платежа.

В отличие от дебетовых карт, кредитные карты можно использовать для улучшения кредитного рейтинга. Эмитент кредитной карты будет сообщать о каждом ежемесячном платеже, который вы делаете, в три агентства кредитной отчетности. С каждым ежемесячным счетом, который вы оплачиваете, вы будете способствовать успешному рейтингу вашего кредитного рейтинга. Регулярное ответственное использование кредитных карт позволяет вам создать кредит, потому что это показывает кредиторам, что вы можете управлять кредитом.

Своевременные платежи по кредитной карте для снижения отношения кредита к долгу, которое у вас есть в настоящее время, помогут уменьшить ваш долг и улучшить ваш кредитный рейтинг. При управлении ежемесячным счетом по кредитной карте очень важно вносить хотя бы минимальный ежемесячный платеж в установленный срок или до него.

Узнайте больше о сохранении хорошей кредитной истории.

Обеспеченная кредитная карта содержит гарантийный депозит, который будет депонирован на процентный обеспеченный сберегательный счет в банке США на ваше имя. После внесения депозита ваша заявка будет рассмотрена, и после одобрения вам будет отправлена карта с кредитной линией, определяемой суммой вашего депозита. О ваших ежемесячных платежах по-прежнему будет сообщаться в три основных кредитных бюро каждый месяц, поэтому важно поддерживать актуальность, чтобы не повлиять на ваш кредитный рейтинг.

Узнайте больше о защищенной карте банка США.

Онлайн-доступ к учетной записи

Войдите в систему, чтобы просмотреть свою выписку, оплатить счет по кредитной карте, настроить настраиваемые оповещения учетной записи, использовать вознаграждения и многое другое.

Авторизоваться

Ресурсы кредитных карт

Сравните кредитные карты

Кредит Велнесс

Утерянные / украденные карты

Мобильный и онлайн-банкинг

Ответить на предложение по почте

Начало раскрытия содержания

Кредитором и эмитентом этих карт является Национальная ассоциация банков США в соответствии с отдельными лицензиями от Visa USA Inc. , Mastercard International Incorporated или American Express, и карта доступна только для жителей США. Mastercard является зарегистрированным товарным знаком, а дизайн кругов является товарным знаком Mastercard International Incorporated. American Express является зарегистрированным на федеральном уровне знаком обслуживания American Express.

, Mastercard International Incorporated или American Express, и карта доступна только для жителей США. Mastercard является зарегистрированным товарным знаком, а дизайн кругов является товарным знаком Mastercard International Incorporated. American Express является зарегистрированным на федеральном уровне знаком обслуживания American Express.

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Просроченные платежи и превышение кредитного лимита могут повредить вашей кредитной истории.

Что это такое, как это работает и как получить

Что такое кредитная карта?

Кредитная карта представляет собой тонкий прямоугольный кусок пластика или металла, выпущенный банком или компанией, предоставляющей финансовые услуги, который позволяет держателям карт занимать средства для оплаты товаров и услуг у продавцов, принимающих карты для оплаты. Кредитные карты налагают условие, что держатели карт возвращают заемные деньги, а также любые применимые проценты, а также любые дополнительные согласованные сборы либо полностью к дате выставления счета, либо в течение определенного периода времени.

Кредитные карты налагают условие, что держатели карт возвращают заемные деньги, а также любые применимые проценты, а также любые дополнительные согласованные сборы либо полностью к дате выставления счета, либо в течение определенного периода времени.

В дополнение к стандартной кредитной линии эмитент кредитной карты может также предоставлять держателям карт отдельную кредитную линию наличных (LOC), что позволяет им занимать деньги в виде наличных авансов, доступ к которым можно получить через банковских кассиров, банкоматов или через кредитные учреждения. проверка удобства карты. Такие денежные авансы обычно имеют другие условия, такие как отсутствие льготного периода и более высокие процентные ставки по сравнению с теми транзакциями, которые имеют доступ к основной кредитной линии. Эмитенты обычно устанавливают лимиты заимствования на основе кредитного рейтинга человека. Подавляющее большинство предприятий позволяют клиентам совершать покупки с помощью кредитных карт, которые на сегодняшний день остаются одним из самых популярных способов оплаты при покупке потребительских товаров и услуг.

Key Takeaways

- Кредитные карты — это пластиковые или металлические карты, используемые для оплаты товаров или услуг с использованием кредита.

- Кредитные карты начисляют проценты на потраченные деньги.

- Кредитные карты могут быть выпущены магазинами, банками или другими финансовыми учреждениями и часто предлагают такие привилегии, как кэшбэк, скидки или бонусные мили.

- Защищенные кредитные и дебетовые карты предлагают варианты для тех, у кого небольшая или плохая кредитная история.

Кредитная карта

Что такое кредитные карты

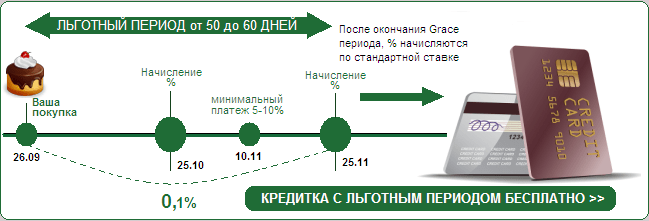

Кредитные карты обычно взимают более высокую годовую процентную ставку (APR) по сравнению с другими формами потребительских кредитов. Процентные начисления на любые невыплаченные остатки, начисленные на карту, обычно взимаются примерно через месяц после совершения покупки (за исключением случаев, когда действует вводное предложение 0% годовых в течение начального периода времени после открытия счета), если ранее не были выплачены остатки были перенесены с предыдущего месяца, и в этом случае льготный период для новых платежей не предоставляется.

По закону эмитенты кредитных карт должны предоставлять льготный период не менее 21 дня, прежде чем начнут начисляться проценты за покупки. Вот почему погашение остатков до истечения льготного периода является хорошей практикой, когда это возможно. Также важно понимать, начисляет ли ваш эмитент проценты ежедневно или ежемесячно, поскольку первое приводит к более высоким процентным ставкам до тех пор, пока остаток не выплачивается. Это особенно важно знать, если вы хотите перевести баланс своей кредитной карты на карту с более низкой процентной ставкой. Ошибочный переход с месячной накопительной карты на дневную потенциально может свести на нет экономию от более низкой ставки.

Лица с плохой кредитной историей часто ищут обеспеченные кредитные карты, которые требуют депозита наличными, что дает им соразмерные кредитные линии.

Типы кредитных карт

Большинство основных кредитных карт, в том числе Visa, Mastercard, Discover и American Express, выпускаются банками, кредитными союзами или другими финансовыми учреждениями. Многие кредитные карты привлекают клиентов, предлагая поощрения, такие как мили авиакомпаний, аренда гостиничных номеров, подарочные сертификаты крупных розничных продавцов и возврат денег за покупки. Эти типы кредитных карт обычно называют кредитными картами вознаграждения.

Многие кредитные карты привлекают клиентов, предлагая поощрения, такие как мили авиакомпаний, аренда гостиничных номеров, подарочные сертификаты крупных розничных продавцов и возврат денег за покупки. Эти типы кредитных карт обычно называют кредитными картами вознаграждения.

Чтобы повысить лояльность клиентов, многие национальные розничные продавцы выпускают фирменные версии кредитных карт, на лицевой стороне которых красуется название магазина. Хотя потребителям обычно легче претендовать на кредитную карту магазина, чем на основную кредитную карту, карты магазина могут использоваться только для совершения покупок у розничных продавцов-эмитентов, которые могут предлагать держателям карт привилегии, такие как специальные скидки, рекламные объявления или специальные продажи. . Некоторые крупные розничные продавцы также предлагают кобрендинговые основные кредитные карты Visa или Mastercard, которые можно использовать где угодно, а не только в магазинах розничной торговли.

Обеспеченные кредитные карты — это тип кредитной карты, при которой владелец карты обеспечивает карту залогом. Такие карты предлагают ограниченные кредитные линии, которые равны по стоимости залоговым депозитам, которые часто возвращаются после того, как держатели карт продемонстрируют повторное и ответственное использование карты с течением времени. Эти карты часто ищут люди с ограниченной или плохой кредитной историей.

Такие карты предлагают ограниченные кредитные линии, которые равны по стоимости залоговым депозитам, которые часто возвращаются после того, как держатели карт продемонстрируют повторное и ответственное использование карты с течением времени. Эти карты часто ищут люди с ограниченной или плохой кредитной историей.

Подобно защищенной кредитной карте, предоплаченная дебетовая карта представляет собой тип защищенной платежной карты, где доступные средства соответствуют деньгам, которые кто-то уже оставил на связанном банковском счете. Напротив, необеспеченные кредитные карты не требуют залога или залога. Эти карты, как правило, предлагают более высокие кредитные линии и более низкие процентные ставки по сравнению с обеспеченными картами.

Сабрина Цзян © Investopedia 2020

Создание кредитной истории с помощью кредитных карт

При ответственном использовании обычные, незащищенные и обеспеченные карты могут помочь потребителям создать положительную кредитную историю, предоставляя возможность совершать покупки в Интернете и избавляя от необходимости носить с собой наличные. Поскольку оба типа кредитных карт сообщают о платежах и покупательной активности в основные кредитные агентства, держатели карт, которые ответственно используют свои карты, могут создать хорошие кредитные рейтинги и потенциально расширить свои кредитные линии, а в случае обеспеченных карт — потенциально перейти на обычную кредитную линию. открытка.

Поскольку оба типа кредитных карт сообщают о платежах и покупательной активности в основные кредитные агентства, держатели карт, которые ответственно используют свои карты, могут создать хорошие кредитные рейтинги и потенциально расширить свои кредитные линии, а в случае обеспеченных карт — потенциально перейти на обычную кредитную линию. открытка.

Создание хорошей кредитной истории — это сочетание нескольких факторов: регулярных и своевременных платежей, недопущения просроченных платежей, использования кредита в пределах вашего кредитного лимита и поддержания низкого отношения долга к доходу. Совершая ответственные покупки и своевременно оплачивая их, кредитный рейтинг повысится, что сделает потребителя более привлекательным для других кредиторов.

Как мне получить кредитную карту, если у меня нет кредита?

Создание кредитной истории может быть чем-то вроде уловки-22. Если у вас нет кредита, продавцы или банки с меньшей вероятностью предоставят вам кредит, поскольку вы неподтвержденный заемщик. Открытие обеспеченной кредитной карты — один из самых простых способов начать работу. Поскольку транжиры берут взаймы только из денег, которые они положили в качестве депозита, для кредитора существует небольшой риск, и это дает им представление о ваших привычках расходов и погашения.

Открытие обеспеченной кредитной карты — один из самых простых способов начать работу. Поскольку транжиры берут взаймы только из денег, которые они положили в качестве депозита, для кредитора существует небольшой риск, и это дает им представление о ваших привычках расходов и погашения.

Еще один способ начать накапливать кредит — стать авторизованным пользователем установленного кредитного счета, например, родителем или супругом. Кредитная история держателя карты появится в вашем аккаунте, что продлит срок действия вашего кредитного отчета. Но убедитесь, что человек, с которым вы сотрудничаете, имеет хорошие кредитные привычки. Если их финансовый выбор плох, это также отразится на вас.

Имеют ли кредитные карты фиксированную или переменную годовую процентную ставку (APR)?

Многие кредитные карты имеют оба типа годовых процентных ставок (APR). Чтобы узнать, какой тип годовой процентной ставки у вас есть, прочитайте соглашение с держателем карты, прилагаемое к вашей кредитной карте. Эмитенты карт должны юридически раскрывать, какой тип годовой процентной ставки у них есть и что это такое. Если фиксированная годовая процентная ставка изменится, они также должны предупредить об этом потребителей.

Эмитенты карт должны юридически раскрывать, какой тип годовой процентной ставки у них есть и что это такое. Если фиксированная годовая процентная ставка изменится, они также должны предупредить об этом потребителей.

Некоторые кредитные карты имеют фиксированную годовую процентную ставку за покупки, но переменную годовую процентную ставку за выдачу наличных или просроченные платежи. Прочтите мелкий шрифт, чтобы убедиться.

Что такое годовая плата за кредитную карту?

Годовая плата за кредитную карту — это плата, взимаемая эмитентом карты за предоставление вам кредитной карты. Некоторые карты не взимают ежегодную плату, но другие — чаще всего карты, предлагающие вознаграждения или поощрения, такие как возврат наличных, — могут взимать ежегодную плату в размере от 50 до 700 долларов.

Простое руководство по кредитным картам

При правильном использовании кредитная карта является безопасным и гибким способом оплаты и может быть хорошим способом распределения расходов на крупные покупки. Но если вы делаете только минимальные платежи или накапливаете счет, который не можете оплатить, кредитные карты могут быть дорогостоящими и могут привести к спирали долга.

Но если вы делаете только минимальные платежи или накапливаете счет, который не можете оплатить, кредитные карты могут быть дорогостоящими и могут привести к спирали долга.

Что в этом руководстве

Как работает кредитная карта?

Что нужно знать о кредитных картах

Кредитная карта для меня?

Плюсы кредитных карт

Минусы кредитных карт

Сборы и сборы

Как работает кредитная карта?

Кредитная карта позволяет вам тратить деньги до заранее установленного лимита. Вы будете получать счет за то, что вы потратили каждый месяц.

Вы будете получать счет за то, что вы потратили каждый месяц.

Важно каждый месяц стараться полностью погашать остаток. Но вам нужно будет выплатить хотя бы минимальную сумму.

Минимум устанавливается поставщиком вашей кредитной карты, но должен составлять не менее 1% от непогашенного остатка плюс проценты, любые платежи по умолчанию и годовой сбор (если таковой имеется). В большинстве случаев это будет от 3 до 5%. Он также может быть установлен как цифра в фунтах не менее 5 фунтов стерлингов.

Если вы полностью оплатите счет, вы не будете платить проценты за то, что вы заняли, если вы не использовали свою кредитную карту для снятия наличных.

Если вы не оплатите счет полностью, с вас будут начислены проценты, которые обычно начисляются задним числом на дату покупки

Наверх

Что нужно знать о кредитных картах

Прежде чем подавать заявку на получение и использование кредитной карты, необходимо помнить о некоторых важных моментах:

- Поставщик кредитной карты проведет жесткую проверку кредитоспособности при подаче заявления. Это будет включать проверку вашего кредитного файла. Если у вас хороший кредитный рейтинг, это повысит ваши шансы на успешную заявку на кредит. Это также может дать вам доступ к картам с самыми низкими процентными ставками и / или рекламными предложениями. Жесткая проверка кредитоспособности появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг.

- Некоторые кредитные компании проводят предварительную проверку перед подачей заявки. Этот тип кредитного запроса не повлияет на ваш кредитный рейтинг и не будет отображаться в вашем кредитном отчете. Это дает представление о том, будет ли ваша кредитная заявка успешной.

Это будет включать проверку вашего кредитного файла. Если у вас хороший кредитный рейтинг, это повысит ваши шансы на успешную заявку на кредит. Это также может дать вам доступ к картам с самыми низкими процентными ставками и / или рекламными предложениями. Жесткая проверка кредитоспособности появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг.

Это будет включать проверку вашего кредитного файла. Если у вас хороший кредитный рейтинг, это повысит ваши шансы на успешную заявку на кредит. Это также может дать вам доступ к картам с самыми низкими процентными ставками и / или рекламными предложениями. Жесткая проверка кредитоспособности появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг.- Если ваша заявка будет принята, поставщик карты предоставит вам согласованный кредитный лимит. Это максимальная сумма, которую вы можете потратить по карте, и она может составлять от нескольких сотен до нескольких тысяч фунтов стерлингов.

- Вам необходимо вносить хотя бы минимальный платеж каждый месяц, даже в течение беспроцентного периода. Вы можете оплатить счет несколькими способами, которые будут указаны в вашем счете. Если вы беспокоитесь о том, что забудете заплатить, вы можете настроить прямой дебет. Это при условии, что вы можете рассчитывать на достаточное количество денег, поступающих на ваш банковский счет в одно и то же число каждый месяц. Это будет означать, что вы не пропустите платеж, что может привести к нежелательным платежам и потере любой начальной ставки. Отсутствующие или просроченные платежи также могут повредить вашему кредитному рейтингу.

- Кредитные карты не подходят для снятия наличных из-за комиссий. Если вы снимаете наличные со своей кредитной карты, с вас обычно будет взиматься комиссия плюс проценты (по более высокой ставке) ежедневно со дня, когда вы берете наличные.

- Чтобы подать заявку на кредитную карту, вам должно быть не менее 18 лет. Для некоторых карт минимальный возраст составляет 21 год.

Вы можете оплатить счет несколькими способами, которые будут указаны в вашем счете. Если вы беспокоитесь о том, что забудете заплатить, вы можете настроить прямой дебет. Это при условии, что вы можете рассчитывать на достаточное количество денег, поступающих на ваш банковский счет в одно и то же число каждый месяц. Это будет означать, что вы не пропустите платеж, что может привести к нежелательным платежам и потере любой начальной ставки. Отсутствующие или просроченные платежи также могут повредить вашему кредитному рейтингу.

Вы можете оплатить счет несколькими способами, которые будут указаны в вашем счете. Если вы беспокоитесь о том, что забудете заплатить, вы можете настроить прямой дебет. Это при условии, что вы можете рассчитывать на достаточное количество денег, поступающих на ваш банковский счет в одно и то же число каждый месяц. Это будет означать, что вы не пропустите платеж, что может привести к нежелательным платежам и потере любой начальной ставки. Отсутствующие или просроченные платежи также могут повредить вашему кредитному рейтингу.Наверх

Кредитная карта для меня?

Если вам уже трудно распоряжаться своими деньгами или вы думаете, что у вас может возникнуть соблазн перерасходовать средства, важно избегать получения кредитной карты.

Уверены ли вы в том, что сможете управлять своими расходами и ежемесячно пополнять баланс? Тогда кредитная карта может быть хорошим способом купить то, что вам нужно сейчас, и платить за это каждый месяц.

Наверх

Плюсы кредитных карт

- Легко носить с собой, легко использовать – кредитные карты принимаются в большем количестве мест, чем кредитные карты и карты предоплаты.

- Безопаснее наличных. Если ваша карта потеряна или украдена, просто позвоните в свой банк и отмените ее. Если он украден и использован мошенническим путем, у вас гораздо больше шансов вернуть деньги.

- Может быть более дешевым способом взять кредит – если вы ежемесячно полностью погашаете непогашенную задолженность, вы не будете платить проценты. Однако некоторые карты предлагают первоначальный беспроцентный период на покупки. Но важно знать, когда заканчивается ваш беспроцентный период и не засчитываются ли какие-либо траты в этот период.

- Вы защищены — с кредитными картами вы защищены для большинства покупок на сумму от 100 до 30 000 фунтов стерлингов в соответствии с так называемым Разделом 75. Поэтому, если вы забронировали отпуск, а поставщик услуг прекратил свою деятельность, компания-эмитент карты должна покрыть расходы. стоимость, даже если вы заплатили только первоначальный депозит картой. Вы также можете быть защищены при покупках по схеме «возврата», если раздел 75 не применяется, но возвратный платеж не является законным правом (в отличие от раздела 75).

- Бесплатные – часто предоставляются с кредитными картами, например, авиамили, бонусные баллы и кэшбэк. Но важно никогда не выбирать кредитную карту только из-за дополнительных преимуществ.

- Может помочь вашему кредитному рейтингу — соблюдение кредитного лимита и ежемесячное погашение остатка по кредитной карте в полном объеме может улучшить ваш кредитный рейтинг. Но отсутствие даже одного платежа повредит вашей кредитной истории. Поэтому важно, чтобы вы не пропускали платежи

Поэтому важно, чтобы вы не пропускали платежи

Поэтому важно, чтобы вы не пропускали платежи Наверх

Минусы кредитных карт

- Платежи с высокими процентами — если вы не погашаете свой баланс в конце каждого месяца (и у вас нет сделки с нулевой процентной ставкой), вам придется платить проценты по непогашенному остатку. Это может быть намного больше, чем другие формы заимствования.

- Остерегайтесь долговой спирали – пропустите хотя бы один платеж, и проценты начнут накапливаться. Если вы не погасите причитающееся каждый месяц, вы можете быстро залезть в долги, особенно если вы продолжите тратить деньги по своей карте.

- Может повредить ваш кредитный рейтинг — если вы пропустите платеж или превысите свой кредитный лимит, вы можете серьезно повредить свой кредитный рейтинг. Это может повлиять на вашу способность занимать деньги в будущем.

- Дополнительные сборы. Помимо процентов, вы можете столкнуться с необходимостью уплаты дополнительных сборов или штрафов за превышение кредитного лимита или просрочку платежа. Обычно вам придется платить более высокую процентную ставку за снятие наличных, а некоторые кредитные карты также могут взимать ежегодную или ежемесячную плату.

- Депозиты и предварительная авторизация могут сократить ваш кредитный лимит — в некоторых местах, например в отелях или компаниях по аренде автомобилей, ваша кредитная карта может использоваться для предварительной авторизации. Это сделано для того, чтобы они могли взимать с вас плату, если вы используете такие вещи, как мини-бар, и не платите за него. Они приостановят часть вашего кредитного лимита — скажем, 500 фунтов стерлингов — и пока он действует, эта сумма кредита будет вам недоступна. Даже после того, как они отменят удержание, может потребоваться несколько дней ожидания, пока ваш кредитный лимит не вернется к норме.

- Дорого для использования за границей – это очень зависит от карты. Некоторые предназначены для путешественников; другие более дорогие, когда речь идет о сборах и других сборах. Это зависит от того, используете ли вы карту для покупок или снятия наличных. Присмотритесь к ценам, чтобы найти лучшие прейскуранты для использования за границей.

Обычно вам придется платить более высокую процентную ставку за снятие наличных, а некоторые кредитные карты также могут взимать ежегодную или ежемесячную плату.

Обычно вам придется платить более высокую процентную ставку за снятие наличных, а некоторые кредитные карты также могут взимать ежегодную или ежемесячную плату. Присмотритесь к ценам, чтобы найти лучшие прейскуранты для использования за границей.

Присмотритесь к ценам, чтобы найти лучшие прейскуранты для использования за границей.Наверх

Сборы и сборы

Будьте осторожны при использовании кредитной карты. Есть все виды способов, которыми вы можете понести расходы.

Следите за процентными ставками

Если вы не погасите остаток по кредитной карте в полном объеме в конце месяца, вы будете платить проценты на весь остаток. Это если вы не находитесь в вводном периоде 0%.

Как новый клиент, вы можете получить начальный тариф при первом получении карты. Но проверьте, распространяется ли это на покупки, переводы баланса или и то, и другое. Помните, что это не распространяется на снятие наличных.

Кроме того, проверьте процентную ставку по окончании вводного периода и убедитесь, что вы полностью погасили кредит до этого, если сможете.

Комиссия за перевод на другую карту

Если вы переводите остаток с другой карты, с вас обычно взимается комиссия, часто около 2-4% от суммы перевода.

Вам нужно решить, стоит ли платить эту сумму, чтобы воспользоваться более низкой процентной ставкой по карте, на которую вы переводите деньги.

Просроченные платежи наносят ущерб вашему кредитному рейтингу

Если вы произведете платеж после истечения месячного срока, указанного в выписке, вам придется заплатить штраф за просрочку платежа.

Любая 0% или другая начальная ставка также может быть снята. Кроме того, другие компании увидят, что вы просрочили оплату, что является частью вашей кредитной истории.

Это может отрицательно сказаться на будущих кредитных заявках, таких как ипотека или автокредит.

Минимальные платежи по кредитным картам могут выйти из-под контроля

Всегда стремитесь вернуть как можно больше. Если вы сделаете только минимальный платеж, вам потребуется много времени, чтобы погасить свой долг, и в конечном итоге вы заплатите намного больше, чем взяли взаймы.

Если вы сделаете только минимальный платеж, вам потребуется много времени, чтобы погасить свой долг, и в конечном итоге вы заплатите намного больше, чем взяли взаймы.

Например, если у вас был остаток на счете в 1000 фунтов стерлингов, с вас взимается 22% годовых и вы больше не используете карту:

30 фунтов стерлингов | 474 фунта стерлингов | 1474 фунтов стерлингов | 4 года и 2 месяца |

100 фунтов стерлингов | 104 фунта стерлингов | 1104 фунтов стерлингов | 12 месяцев |

Платя каждый месяц на 70 фунтов больше, вы заплатите в сумме 370 фунтов меньше и погасите свой долг на три года и два месяца раньше.

Если вы чувствуете, что не в состоянии управлять своими платежами, или с вами связался поставщик карты, вам может быть оказана помощь.

Поставщики кредитных карт обязаны связываться и поощрять людей, которые внесли очень низкие или минимальные платежи по своим кредитным картам за последние 18 месяцев. Это когда вы заплатили больше процентов, сборов и сборов, чем то, что вы вернули, чтобы уменьшить остаток на вашей кредитной карте.

Кредиторы должны предлагать более высокие доступные выплаты. Если вы не ответите или проигнорируете проблему, и ситуация будет сохраняться более 36 месяцев, это может привести к приостановке действия вашей учетной записи.

Снятие наличных стоит денег

Кредитные и дебетовые карты работают в банкоматах по-разному.

При использовании дебетовой карты комиссия не взимается, если только вы не используете частный банкомат. Если взимается комиссия, вам сообщат, сколько с вас будет взиматься, прежде чем вы возьмете деньги.

При использовании кредитных карт поставщик карты будет взимать с вас минимальную сумму или процент от суммы снятия наличных, если вы берете деньги в банкомате любого типа.

Вам могут не сказать об этом, пока вы не возьмете деньги. Ваш поставщик карты также сразу же начнет взимать проценты с вас, даже если вы оплатите все до истечения срока оплаты счета.

То же самое относится к другим транзакциям, которые считаются наличными, например, использование кредитной карты для покупки иностранной валюты или подарочных карт, а также для транзакций, связанных с азартными играми.

Лучше не снимать наличные с кредитной карты.

Проверка кредитной карты идет с комиссией

Чек кредитной карты аналогичен обычному чеку, но деньги идут на счет вашей кредитной карты, а не списываются с вашего банковского счета.

Они дороги в использовании, и лучше их избегать. Они рассматриваются как снятие наличных, поэтому процентная ставка выше, а также дополнительные сборы.