Содержание

Как погасить долг по кредитной карте — процедура погашения кредитной карты

Для жизни

Малому бизнесу

Кредитная карта — платежный инструмент, позволяющий пользоваться деньгами банка. Несмотря на схожесть продукта с целевыми и потребительскими кредитами, разница есть. У кредитной карты особый порядок формирования задолженности, начисления процентов и возврата долга.

Оформить карту

В отличие от кредита, где процент начисляется на всю сумму, а график платежей составлен с первого месяца, кредитная карта работает по принципу «сколько потратил, за столько и платишь».

Долг по карте образуется только тогда, когда вы тратите деньги и проценты начисляются только на фактически израсходованную сумму. Нет расходов — нет задолженности. Кроме того, если карта с беспроцентным периодом, проценты за пользование деньгами банка будут начисляться только если вы не успеете погасить долг до закрытия этого периода.

Если льготный период закончился, а долг остался, активируется режим кредита с начислением установленной процентной ставки и требованием внесения на счет регулярных платежей. Рассмотрим способы погашения кредитной карты и особенности каждого из них.

Способ № 1. Полное закрытие долга одним взносом

Наиболее эффективный вариант — это разом внести на счет полную сумму задолженности. Это можно сделать как в течение льготного периода, так и после его завершения. Если вы успеете внести деньги до начала начисления процентов — вы не заплатите банку за пользование кредитом вообще. Но даже если льготный период закончился, единовременное погашение задолженности сведет переплату к минимуму.

Способ № 2. Погашение минимальными платежами

Минимальный платеж — назначаемая банком сумма регулярной выплаты по кредитной карте для погашения задолженности. Он формируется из обязательного платежа — это от 3 до 10% от суммы долга, и процентов по указанной в договоре ставке.

Он формируется из обязательного платежа — это от 3 до 10% от суммы долга, и процентов по указанной в договоре ставке.

Регулярно вносить минимальные платежи в соответствии с графиком ежемесячных взносов — это самый простой, но одновременно и самый долгий способ. Его преимущество в наиболее лояльной нагрузке на заемщика. Минус — в максимальной сумме процентов и невозможности пользоваться заемными средствами снова. Ведь кредитная карта имеет лимит: он складывается из доступного остатка и суммы задолженности. Чем больше задолженность — тем меньше средств можно потратить. Чем дольше выплата, тем дороже кредит.

Способ № 3. Погашение произвольными суммами

В отличие от кредита, у карты нет четкого графика погашения. Единственное обязательство — уплата минимального платежа. Его нельзя пропускать или не оплачивать — задолженность станет просроченной, и на нее будет начисляться повышенный процент.

Но вносить больше суммы минимального платежа можно. Чем больше вы вносите, тем меньше будет следующий минимальный платеж, проценты по кредиту и общая переплата.

Как внести деньги на кредитную карту

Для погашения задолженности деньги должны поступить на счет кредитной карты. Внести их можно несколькими способами:

- Пополнение с другой карты. Карта может быть этого же банка или любого другого. Перевод на кредитную можно делать вручную или настроить автопополнение. При создании автоплатежа лучше дождаться уведомления о размере минимального платежа — так вы точно не заплатите меньше. Уведомление формируется в день завершения отчетного периода, даты можно посмотреть в мобильном приложении или онлайн-банке . Пополнять карту лучше за 2–3 дня до рекомендованной банком даты, чтобы деньги точно успели дойти.

- Пополнение через банкомат.

Наличными или с карты банка. Чтобы избежать просроченной задолженности, вносите деньги заранее: на операцию зачисления может уйти до 5 рабочих дней, особенно, если вы вносите деньги через банкомат стороннего банка.

Наличными или с карты банка. Чтобы избежать просроченной задолженности, вносите деньги заранее: на операцию зачисления может уйти до 5 рабочих дней, особенно, если вы вносите деньги через банкомат стороннего банка. - Пополнение через кассу банка. Этот способ также требует внимательности к срокам. Если не погашен минимальный платеж или вы вносите всю сумму для погашения задолженности льготного периода, обратитесь в банк заранее.

- Перевод. Кредитную карту можно пополнить переводом на реквизиты ее счета через сторонний банк. Такие платежи выполняются с комиссией, а деньги поступают в срок до 5 рабочих дней. Но если вы в командировке или за границей, а других доступных способов пополнить карту нет — это может стать решением.

Наличными или с карты банка. Чтобы избежать просроченной задолженности, вносите деньги заранее: на операцию зачисления может уйти до 5 рабочих дней, особенно, если вы вносите деньги через банкомат стороннего банка.

Наличными или с карты банка. Чтобы избежать просроченной задолженности, вносите деньги заранее: на операцию зачисления может уйти до 5 рабочих дней, особенно, если вы вносите деньги через банкомат стороннего банка.Как ускорить выплату долга по кредитной карте: советы

- Самый очевидный совет — постарайтесь сократить или вовсе убрать все траты по кредитной карте. Если ваш долг не будет расти из-за постоянных повторных трат, закрыть его будет проще.

- Если же вам все-таки нужно воспользоваться деньгами, то используйте их только для безналичного расчета, а не снимайте наличные в банкоматах. Дело в том, что за снятие наличных большинство банков берет комиссию, которая будет увеличивать сумму долга, тогда как безналичные платежи комиссией не облагаются.

- Постарайтесь сократить количество необязательных расходов по карте. Проанализируйте подключенный пакет услуг и оставьте в нем только те, которые действительно вам нужны.

Если ваш долг не будет расти из-за постоянных повторных трат, закрыть его будет проще.

Если ваш долг не будет расти из-за постоянных повторных трат, закрыть его будет проще.Кредитная карта «110 дней» без % от Райффайзен Банка — удобный финансовый инструмент с длительным льготным периодом. Пользуйтесь ею для оплаты товаров и услуг и погашайте задолженность в комфортном режиме в течение почти 4 месяцев.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как уменьшить долг по кредиту

В связи с экономической ситуацией за последние несколько лет долговая нагрузка граждан России значительно выросла и продолжает расти. По данным Объединенного Кредитного Бюро (ОКБ) почти 15% закредитованного населения направляют на погашение долгов большую часть своего дохода.

Если вы попали в трудную ситуацию и чувствуете, что вам не хватает денег, чтобы погасить приближающиеся ежемесячные платежи по займам, не отчаивайтесь. Мы собрали для вас несколько вариантов как уменьшить долг по кредиту.

Первый и самый простой способ – сообщить вашему кредитору о возникшей проблеме и взять отсрочку или каникулы. Важно не отчаиваться и сделать это вовремя. Так как если вы просрочите платежи, долг будет увеличиваться за счет пеней и штрафов.

Важно не отчаиваться и сделать это вовремя. Так как если вы просрочите платежи, долг будет увеличиваться за счет пеней и штрафов.

Что нужно, чтобы получить отсрочку:

- Написать заявление в банк с указанием причины, в силу которой вы не можете оплачивать займ как раньше. Среди таких причин могут быть: рождение ребенка, понижение в должности, потеря работы, серьезная и продолжительная болезнь.

- Обязательно возьмите с собой паспорт, документы для подтверждения ухудшения материального состояния и копию кредитного договора.

После этих действий кредитор может пойти вам на встречу и предложит условия отсрочки – внимательно изучите их. Таким образом можно либо уменьшить ежемесячный платеж, либо на некоторое время отменить его вовсе, тем самым получив возможность решить временные финансовые трудности.

Обратите внимание на то что, когда увеличивается срок кредитования, растет и размер переплаты. Поэтому использовать данный способ решения проблемы стоит только, если вы уверены в скором разрешении негативной ситуации. Если разрешения финансовых трудностей в ближайшее время не предвидится, этот вариант уменьшения долга по кредиту вам не подойдет.

Если разрешения финансовых трудностей в ближайшее время не предвидится, этот вариант уменьшения долга по кредиту вам не подойдет.

Следующий способ решения проблемы, реструктуризация займа. Он подразумевает изменение условий кредитного договора в сторону облегчения условий для заемщика. Чаще всего реструктуризация применяется для изменения графика платежей. Также возможно продление срока выплаты, изменение размера процентов, изменение валюты кредита.

Использовать реструктуризацию есть смысл только тогда, когда вы сделали все расчеты и готовы на увеличение переплаты по кредиту в целом для снижения ежемесячного взноса. То есть способ актуален для тех, у кого уже практически безвыходное положение или оформлен займ в иностранной валюте.

Уменьшить сумму долга по кредиту не получится, однако среди преимуществ здесь можно отметить снижение размера ежемесячного платежа и сохранение качества кредитной истории.

Третий способ – рефинансирование займа. Он подразумевает получение кредита на более выгодных условиях у другого банка и закрытие текущего займа полученной суммой. Среди выгодных условий возможно снижение процентной ставки и продление срока кредитования.

Он подразумевает получение кредита на более выгодных условиях у другого банка и закрытие текущего займа полученной суммой. Среди выгодных условий возможно снижение процентной ставки и продление срока кредитования.

Данный вариант не подойдет тем, у кого уже есть несколько крупных задолженностей. В такой ситуации банки крайне неохотно идут на одобрение.

Для заемщиков, у которых на балансе есть около 5 действующих займов у разных кредиторов, подойдет консолидация или объединение нескольких долгов в один.

Объединить можно как залоговые и потребительские займы, так и кредитные карты, в один ипотечный кредит, который подразумевает более низкую процентную ставку и низкий ежемесячный платеж. Что может стать значительной помощью в уменьшении долга по кредиту. Так как итоговая цена и сумма становится «дешевле», чем при других способах решения ситуации.

Как воспользоваться:

- Подать заявку на консолидацию. Для этого нужен только паспорт и документ подтверждающий, что вы собственник закладываемой недвижимости.

- Дождаться одобрения, получить необходимую сумму и закрыть долги самостоятельно, либо доверить перевод средств кредитору.

- Ежемесячно оплачивать только один займ по низкой ипотечной ставке.

Для этого нужен только паспорт и документ подтверждающий, что вы собственник закладываемой недвижимости.

Для этого нужен только паспорт и документ подтверждающий, что вы собственник закладываемой недвижимости.

При этом, если вы выбираете погасить действующие задолженности лично и подтверждаете расходование средств необходимыми справками, можно рассчитывать на снижение годовой ставки по процентам.

Документальное подтверждение ежемесячного дохода для получения необходимой суммы, также не является стоп-фактором для консолидации. При таком способе вы можете взять до 3-х созаемщиков.

Еще один вариант – это уменьшение суммы долга по кредиту через суд. В этом случае снизить ставку конечно не удастся, но можно снизить размер пени, начисленной на просрочку. Регулятором здесь является статья 333 Гражданского Кодекса РФ.

Алгоритм действий прост. Вы пишете заявление в свободной форме с подробным описанием сложившейся ситуации и подаете его в судебный орган. Этот способ может помочь, если больше ничего не удалось успеть предпринять до начала разбирательства.

Также не стоит забывать о страховке. Если вы не пренебрегли ей при оформлении кредита, то страховая компания может покрыть долг банку, при условии, что ваш случай подпадает под условия полиса. Таковыми как правило являются: потеря трудоспособности из-за травмы, потеря работы, получение инвалидности.

И наконец, когда ситуация становится совсем бедственной решением может стать банкротство физического лица. Но лучше не доводить до этого, так как займы будут закрыты за счет продажи имущества должника. И лишь в случае, если у заемщика не осталось совсем ничего, он будет освобожден от всех кредитов.

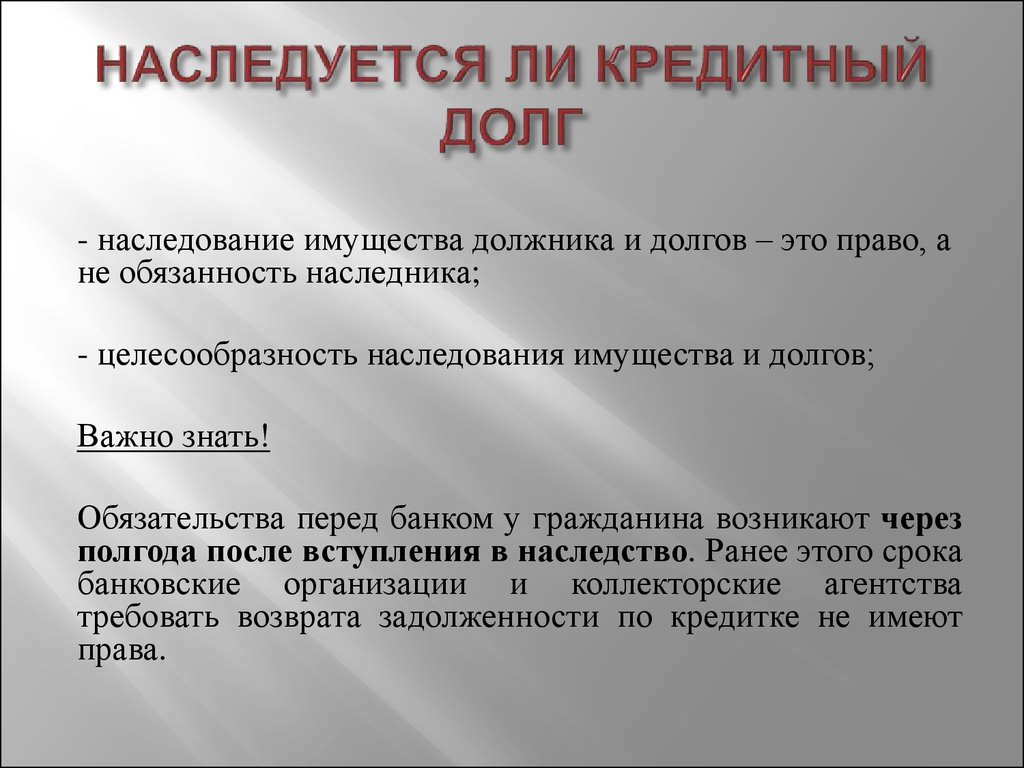

Является ли долг по кредитному договору, заключенному в период брака, общим?

Долг по кредитному договору, заключенному в период брака, можно признать общим, только если супруг-должник это докажет. Подходить к решению этого вопроса формально (например, даже не посмотреть сам договор) суд не может. При этом еще не выплаченную часть долга в пользу супруга-должника суд в любом случае взыскать не может. К таким выводам пришла гражданская коллегия Верховного суда (ВС) в определении от 25 января 2022 года №18-КГ21-149-К4. В этом материале я анализирую выводы ВС и рассказываю, какая практика была у суда до этого.

Подходить к решению этого вопроса формально (например, даже не посмотреть сам договор) суд не может. При этом еще не выплаченную часть долга в пользу супруга-должника суд в любом случае взыскать не может. К таким выводам пришла гражданская коллегия Верховного суда (ВС) в определении от 25 января 2022 года №18-КГ21-149-К4. В этом материале я анализирую выводы ВС и рассказываю, какая практика была у суда до этого.

1. ФАБУЛА

Михайлова Н. В. обратилась к Михайлову Н. А. с иском о разделе совместно нажитого имущества. В период брака супругами было приобретено два автомобиля, которые впоследствии были проданы ответчиком без согласия истца, денежные средства истцу переданы не были. Более того, истцом было оформлено два кредита в период брака, которые, по мнению Михайловой Н. В., должны быть признаны общим долгом, а задолженность по ним подлежит разделу между супругами. Ответчик обратился к Истцу со встречным иском, в котором он просит суд произвести раздел земельного участка и размещенного на нем жилого дома.

2. ПРАВОВАЯ ПОЗИЦИЯ СУДОВ НИЖЕСТОЯЩИХ ИНСТАНЦИЙ

Прикубанский районный суд частично удовлетворил требования Михайловой Н. В. и признал общим долгом обязательства, основанные на кредитных договорах, которые были заключены на имя истца в период брака. С ответчика была взыскана ½ доли выплаченных денежных средств по кредитным договорам и ½ доли суммы задолженности по кредитным договорам. Встречные исковые требования ответчика удовлетворены в полном объеме. Краснодарский краевой суд и Четвертый кассационный суд общей юрисдикции согласились с судом первой инстанции.

Суды исходили из того, что кредиты полученные Михайловой Н. А. в период брака, потрачены на нужды семьи, а доказательств расходования денежных средств вопреки интересам семьи ответчиком не представлено. Соответственно, суды нижестоящих инстанций изложили следующую правовую позицию: все обязательства супругов, возникшие в период брака, презюмируются общим долгом, если лицо, которое возражает против этого, не представит доказательств обратного.![]()

Более того, суды нижестоящих инстанций, признавая обязательства из кредитного договора общими долговыми обязательствами сторон, пришли к выводу о взыскании с ответчика половины суммы долга, включая непогашенную часть. Таким образом, нижестоящие суды сформулировали правовую позицию, в соответствии с которой будущие обязательства супругов также могут быть разделены между ними.

3. ПРАВОВАЯ ПОЗИЦИЯ ВЕРХОВНОГО СУДА

Верховный суд в своем Определении с позицией нижестоящих судов не согласился и направил дело на новое рассмотрение. Ключевые доводы Верховного суда следующие.

По мнению Верховного суда, п. 2 ст. 35 Семейного кодекса установлена презумпция согласия супруга на действия другого супруга по распоряжению общим имуществом. При этом законодательство не содержит положений, обосновывающих, что такое согласие предполагается также в случае возникновения у одного из супругов долговых обязательств перед третьими лицами. Таким образом, Верховный суд признал, что каждый из супругов в период брака может иметь собственные долговые обязательства и согласие другого супруга не предполагается.

Для того, чтобы признать долг общим, супругу-заемщику необходимо представить достаточные доказательства обстоятельств, указанных в п. 2 ст. 45 Семейного кодекса, то есть того, что все получено по обязательствам одного из супругов было использовано на нужды семьи.

Нужно отметить, что презумпция совместной собственности супругов закреплена в п.1, 2 ст. 34 Семейного Кодекса. Вопрос о том, распространяется ли указанная презумпция на обязательства супругов не раз поднимался в судебной практике. До 2015 года высшая судебная инстанция, в частности в Определении Судебной коллегии по гражданским делам Верховного Суда от 16.09.2014 N 18-КГ14-103, излагала подход, в соответствии с которым действующим семейным законодательством предусмотрена презумпция, что расходование полученных денежных средств по кредитным договорам произведено на нужды семьи. Бремя доказывания обратного лежит на стороне, возражающей против признания долга общим.

В 2015 году Верховный суд радикально изменил свой подход. . В Определении ВС РФ от 22.12.2015 №16-КГ15-35 суд установил, что бремя доказывания расходования средств, полученных в результате вступления одного из супругов в заемные правоотношения, лежит на стороне, претендующей на распределение долга. Указанное определение впоследствии вошло в Обзор судебной практики Верховного Суда РФ N 1 (2016), утв. Президиумом Верховного Суда 13.04.2016. После этого началась волна определений Верховного суда, которыми дела направлялись на новое рассмотрения вследствие неправильного распределения бремени доказывания по подобным спорам[1].

. В Определении ВС РФ от 22.12.2015 №16-КГ15-35 суд установил, что бремя доказывания расходования средств, полученных в результате вступления одного из супругов в заемные правоотношения, лежит на стороне, претендующей на распределение долга. Указанное определение впоследствии вошло в Обзор судебной практики Верховного Суда РФ N 1 (2016), утв. Президиумом Верховного Суда 13.04.2016. После этого началась волна определений Верховного суда, которыми дела направлялись на новое рассмотрения вследствие неправильного распределения бремени доказывания по подобным спорам[1].

Второй подход представляется более справедливым, поскольку возможности доказывания того, на какие цели были израсходованы полученные денежные средства различны у супруга-должника и супруга, не участвующего в заемных правоотношениях. Первый непосредственно участвует в использовании денежных средств, поэтому имеет больше возможностей обеспечить получение доказательства расходования средств на общесемейные нужды. Другой супруг может попросту не знать о наличии займа и, соответственно, ограничен в сборе доказательств.

Указанную позицию поддержал в свое время и Конституционный суд, который в Определении от 07.02.2013 №116-О, указал, что ст. 45 Семейного Кодекса содержит положение об исключении из общего правила об ответственности по обязательству лишь самого должника. При установлении судом обстоятельств, указанных в настоящей статье, долг признается солидарным и взыскание обращается на общее имущество супругов. Соответственно, статья 45 направлена на защиту имущественных интересов супруга-должника по обязательствам в отношении других лиц и не может рассматриваться как нарушающая конституционные права граждан.

Однако, как видим, несмотря на сложившийся подход, в судебной практике встречаются ошибки, которые приходится исправлять Верховному суду.

Вторым ключевым доводом Верховного суда является определение возможности раздела между супругами невыплаченной задолженности. Высшая судебная инстанция установила, что при разделе общего имущества супругов учитываются общие долги и право требования по обязательствам, возникшим в интересах семьи, не являются основанием для взыскания с супруга невыплаченной задолженности по кредитному договору. Иное противоречило бы положениям п. 3 ст. 39 Семейного кодекса и повлекло наступление для другого супруга заведомо неблагоприятных последствий в части срока исполнения денежного обязательства.

Иное противоречило бы положениям п. 3 ст. 39 Семейного кодекса и повлекло наступление для другого супруга заведомо неблагоприятных последствий в части срока исполнения денежного обязательства.

Нужно отметить, что указанная позиция также не является новой для Верховного суда. В Определениях от 15 ноября 2016 г. N 18-КГ16-134, от 12 апреля 2016 г. N 19-КГ16-7, от 1 марта 2016 г. N 75-КГ15-12 также указано, что признание долга супругов общим не свидетельствует о наличии правовых оснований для взыскания с супруга невыплаченной задолженности по кредитному договору. Возникшие в период брака обязательства по кредитным договорам, обязанности исполнения которых после прекращения брака лежат на одном из бывших супругов, могут быть компенсированы этому супругу путем передачи ему в собственность соответствующей части имущества сверх полагающейся ему по закону доли в совместно нажитом имуществе. При отсутствии такого имущества супруг-заемщик вправе требовать от второго супруга компенсации соответствующей доли фактически произведенных им выплат по кредитному договору.

В заключение нужно отметить, что Верховный суд обобщил ранее сложившуюся судебную практику и установил следующее:

- при признании долга супругов общим бремя доказывания лежит на лице, возражающем против признания долга общим;

- при признании долга супругов общим с супруга, не участвующего в заемных правоотношениях, не подлежит взысканию сумма невыплаченной задолженности.

[1] См. например, Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 01.03.2016 N 75-КГ15-12; Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 05.04.2016 N 80-КГ15-32; Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 16.05.2016 N 6-КГ16-4

Калькулятор погашения долга | Кредитная карма

- Калькуляторы

- Калькуляторы кредитных карт

- Калькулятор погашения долга

Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение нашей редакции. Наши партнеры по маркетингу не просматривают, не одобряют и не одобряют наши редакционные материалы. Это точно, насколько нам известно, когда публикуется. Прочтите наши редакционные правила, чтобы узнать больше о нашей команде.

Наши партнеры по маркетингу не просматривают, не одобряют и не одобряют наши редакционные материалы. Это точно, насколько нам известно, когда публикуется. Прочтите наши редакционные правила, чтобы узнать больше о нашей команде.

Как использовать калькулятор погашения долга Credit Karma

Если вы пытаетесь выбраться из долгов, калькулятор погашения долга Credit Karma может помочь вам вычислить, сколько времени это может занять.

Наш калькулятор поможет вам рассчитать, когда вы погасите задолженность по кредитной карте или другую задолженность, такую как автокредит, студенческий кредит или потребительский кредит, и сколько вам нужно будет платить каждый месяц, исходя из того, сколько вы долг и ваша процентная ставка. Вы также сможете увидеть, сколько основного долга по сравнению с процентами вы будете платить в течение срока действия долга.

Конечно, важно помнить, что это только оценки, основанные на предоставленной вами информации. Этот калькулятор погашения долга может помочь вам понять сроки и ежемесячные платежи при составлении плана погашения, но он не учитывает другие факторы, такие как годовая плата за вашу карту (если она есть), сборы за просрочку платежа или любые другие сборы, которые вы можете понести. Также предполагается, что вы не будете использовать карту для совершения новых покупок.

Этот калькулятор погашения долга может помочь вам понять сроки и ежемесячные платежи при составлении плана погашения, но он не учитывает другие факторы, такие как годовая плата за вашу карту (если она есть), сборы за просрочку платежа или любые другие сборы, которые вы можете понести. Также предполагается, что вы не будете использовать карту для совершения новых покупок.

Вот некоторые подробности информации, которая вам понадобится для использования этого долгового калькулятора.

- Основной баланс

- Расчетная процентная ставка

- Ожидаемый месячный платеж

- Желаемые месяцы для выплаты

Баланс

Balance owered

Balanced owered

Balanced owered

Balanced owed 9004

Balanced 9004

. расплатиться. Например, если вы погашаете задолженность по кредитной карте, вы обычно можете найти баланс, войдя в свою учетную запись кредитной карты или просмотрев свой последний платежный отчет.

расплатиться. Например, если вы погашаете задолженность по кредитной карте, вы обычно можете найти баланс, войдя в свою учетную запись кредитной карты или просмотрев свой последний платежный отчет.

Если у вас есть баланс на нескольких кредитных картах, и вы планируете объединить эти балансы на одной карте, вы можете указать здесь общие объединенные балансы. Но если вы планируете оплачивать карты отдельно, проведите расчет по каждой карте отдельно, потому что у них могут быть разные процентные ставки.

Ориентировочная процентная ставка

Процентная ставка — это сумма, которую вы заплатите, чтобы занять деньги, выраженная в процентах. Процентная ставка по кредиту отличается от годовой процентной ставки, или APR, которая включает сумму, которую вы платите за кредит, а также любые сборы. По кредитной карте APR представляет собой процентную ставку, выраженную в виде годовой ставки. Ввод приблизительной годовой процентной ставки в калькулятор вместо процентной ставки поможет обеспечить более точную оценку вашего ежемесячного платежа.

Обратите внимание на то, взимаются ли с вашей кредитной карты разные процентные ставки за покупки, балансовые переводы и снятие наличных. Если это так, вы можете обратиться к своей последней выписке по кредитной карте, чтобы увидеть, по какой ставке взимается большая часть вашего баланса. Если у вас есть два больших остатка на вашей карте с разными процентными ставками, вы можете отдельно прогнать эти остатки через калькулятор.

Также важно иметь в виду, что если вы сделаете просроченный платеж по кредитной карте, вы можете получить штраф в размере годовых, что может неожиданно увеличить ваши процентные платежи.

Обычно вы можете найти свою кредитную карту APR, войдя в свою учетную запись и выполнив поиск условий, соглашения с держателем карты или недавней выписки по счету. Если у вас есть кредит, APR должен быть указан в кредитных документов.

Ожидаемый ежемесячный платеж

Планируете ли вы вносить минимальный платеж по кредитной карте или думаете, что можете позволить себе платить немного больше каждый месяц, введите эту сумму здесь, чтобы узнать, сколько времени вам потребуется, чтобы расплатиться с долгами . Если вы больше заинтересованы в погашении долга в течение определенного периода количества платежей, оставьте это поле пустым.

Если вы больше заинтересованы в погашении долга в течение определенного периода количества платежей, оставьте это поле пустым.

Желаемые месяцы для погашения

Введите период времени (в месяцах), в течение которого вы хотели бы погасить свой долг. Например, если вы хотите погасить задолженность по кредитной карте в следующем году, введите в этом поле «12 месяцев», чтобы оценить, сколько вам нужно платить каждый месяц, чтобы достичь этой цели.

Как рассчитать проценты по кредитной карте?

Чтобы рассчитать процентные платежи, вам необходимо выяснить, какова ваша годовая процентная ставка, сколько составляет ваш средний дневной баланс и сколько дней в вашем платежном цикле. Вы сможете найти большую часть этой информации, войдя в свою учетную запись.

- Разделите свой годовой доход на 365 (количество дней в году), чтобы получить ежедневную периодическую ставку.

- Умножьте это число на свой средний дневной баланс. Ваш средний дневной баланс — это общий баланс, разделенный на количество дней в платежном цикле.

- Умножьте свою ежедневную периодическую ставку на количество дней в вашем платежном цикле, чтобы получить общую сумму процентов за платежный цикл.

Ваш средний дневной баланс — это общий баланс, разделенный на количество дней в платежном цикле.

Ваш средний дневной баланс — это общий баланс, разделенный на количество дней в платежном цикле.Если у вас есть остаток на кредитной карте, с вас, вероятно, будут взиматься проценты. Компании-эмитенты кредитных карт могут различаться по срокам, которые они дают вам для оплаты новых покупок до начисления процентов, хотя обычно они дают вам на это около месяца.

Как рассчитать платеж кредитной картой?

Эмитент вашей кредитной карты потребует от вас вносить минимальный ежемесячный платеж. Хотя политика каждого эмитента может немного различаться, общепринятой практикой является взимание большей из определенной суммы (скажем, от 25 до 35 долларов США) или …

- 1% от вашего текущего баланса плюс

- Любые новые начисления процентов плюс

- Любые просроченные платежи или просроченные суммы, если вы ранее пропустили платеж

Вы также можете выбрать оплату баланса по выписке или текущего баланса. Баланс выписки — это весь ваш баланс, измеренный на конец вашего последнего расчетного периода. После того, как вы получите счет по кредитной карте, у вас обычно есть несколько недель, чтобы оплатить его до наступления срока платежа. В течение этого времени любые дополнительные покупки, которые вы сделаете, будут добавлены к вашему текущему непогашенному остатку, который представляет собой общую сумму, которую вы должны сейчас.

Баланс выписки — это весь ваш баланс, измеренный на конец вашего последнего расчетного периода. После того, как вы получите счет по кредитной карте, у вас обычно есть несколько недель, чтобы оплатить его до наступления срока платежа. В течение этого времени любые дополнительные покупки, которые вы сделаете, будут добавлены к вашему текущему непогашенному остатку, который представляет собой общую сумму, которую вы должны сейчас.

Вы можете избежать начисления процентов, погасив баланс выписки или текущий баланс до установленного срока.

Как я могу погасить большую сумму долга?

Рассмотрите эти стратегии и финансовые продукты, которые помогут вам избавиться от долгов по кредитным картам или других видов долгов.

Метод снежного кома

С помощью метода снежного кома вы начинаете с того, что выбиваете свой самый низкий остаток долга, внося минимальный ежемесячный платеж за все остальное. После того, как вы погасите этот первый долг, вы вложите деньги, которые вы платили по нему, в счет вашего следующего наименьшего долга. Если вы повторите этот процесс, вы начнете набирать обороты, как снежный ком.

Если вы повторите этот процесс, вы начнете набирать обороты, как снежный ком.

Быстрая выплата небольших долгов дает небольшую дополнительную мотивацию. Но недостатком является то, что вы можете платить больше в виде процентов, потому что вы отдаете предпочтение размеру баланса над годовой процентной ставкой.

Метод лавины

Метод долговой лавины, с другой стороны, фокусируется на погашении вашего долга с самой высокой процентной ставкой в первую очередь. Таким образом, вы уменьшите общую сумму процентов, которые вы платите по своему долгу в долгосрочной перспективе. Но вы можете не так быстро заметить свой прогресс, особенно если ваш долг с более высокой процентной ставкой состоит из ваших более крупных остатков.

Карта для перевода баланса

Возможно, вам будет проще консолидировать задолженность по кредитной карте на одной карте с кредитной картой для перевода баланса. Мало того, что легче сосредоточиться на одном платеже, вы также можете договориться о более низкой процентной ставке, чтобы сэкономить деньги.

Для некоторых кредитных карт предусмотрена низкая процентная ставка при переводе остатка. Это может быть идеальным для людей с хорошей или отличной кредитной историей, которые имеют право на получение карты и рассчитывают погасить свой баланс в течение начального периода APR.

Потребительский кредит

Если вам нужно больше времени, чтобы погасить свой долг, консолидация долга по кредитной карте в личный кредит может предложить более низкие процентные ставки в течение более длительного периода времени. Имейте в виду, что вам понадобится кредитный рейтинг от хорошего до отличного, чтобы претендовать на лучшие ставки и условия кредита. И чем дольше вы продлеваете срок личного кредита, тем больше процентов вы будете платить по кредиту. Если вы решите, что личный кредит является лучшим вариантом для погашения вашего долга, обязательно поищите и сравните предложения по кредиту, чтобы найти лучший вариант для вашего финансового положения.

Задолженность по кредитной карте — Варианты облегчения бремени задолженности по кредитной карте

Перейти к содержимому

Navegó a una página Que no está disponible en español en este momento. Seleccione эль enlace си desea ver отро contenido en español.

Seleccione эль enlace си desea ver отро contenido en español.

Основная страница

Мы понимаем, что они пытаются финансовые времена

Если вы боретесь с задолженностью по кредитной карте, мы хотели бы помочь

Вы покидаете сайт Wells Fargo

Вы покидаете сайт wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует. Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Отмена

Продолжить

Вы покидаете веб-сайт Wells Fargo

Вы покидаете wellsfargo.com и переходите на веб-сайт, который Wells Fargo не контролирует. Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Отмена

Продолжить

Если вы испытываете трудности с ежемесячным платежом по кредитной карте или не можете погасить просроченные платежи, у нас могут быть решения для вас. Чем раньше вы свяжетесь с нами, тем раньше мы сможем определить, какая помощь может быть доступна. Мы изучим характер ваших трудностей и вашу финансовую информацию, чтобы определить, на какие платежные решения вы можете претендовать.

Чем раньше вы свяжетесь с нами, тем раньше мы сможем определить, какая помощь может быть доступна. Мы изучим характер ваших трудностей и вашу финансовую информацию, чтобы определить, на какие платежные решения вы можете претендовать.

У нас есть несколько планов и вариантов оплаты, на которые вы можете претендовать. Вот лишь несколько примеров:

- Варианты краткосрочных платежей обеспечивают более низкую процентную ставку и, возможно, более низкую минимальную сумму платежа.

- Варианты долгосрочных платежей могут быть доступны для клиентов, которым требуются долгосрочные уступки для восстановления контроля над финансами, со сниженной процентной ставкой и регулируемым размером платежа.

- Кредитные консультационные агентства доступны для клиентов, имеющих несколько долгов, включая долги, не связанные с Wells Fargo. Мы можем направить вас в квалифицированное некоммерческое консультационное агентство по вопросам долга, которое может предложить более целостный подход к сокращению долга. Узнайте больше об услугах кредитного консультирования или свяжитесь с Национальным фондом кредитного консультирования (NFCC): 1-800-388-2227.

Узнайте больше об услугах кредитного консультирования или свяжитесь с Национальным фондом кредитного консультирования (NFCC): 1-800-388-2227.

Узнайте больше об услугах кредитного консультирования или свяжитесь с Национальным фондом кредитного консультирования (NFCC): 1-800-388-2227.Мы предлагаем продукты и ресурсы, которые помогут вам контролировать свои финансы. К ним относятся:

- Оповещения об учетной записи по электронной почте и текстовым сообщениям. Настройте оповещения, которые уведомляют вас, когда вы приближаетесь к различным ограничениям учетной записи.

- Несколько способов оплаты. Позвольте нам помочь вам избежать штрафов за просрочку платежа, своевременно внося платежи. Вы можете использовать переводы Wells Fargo Online ® , Bill Pay, автоматические платежи, платежи в отделении, платежи через банкоматы и оплату по телефону.

- Лучшее понимание финансов. Программа «Практика банковского дела» ® (на английском и испанском языках) — это бесплатная некоммерческая программа финансового образования, предоставляемая Wells Fargo в качестве государственной услуги, которая обучает людей на разных этапах жизни основам ответственного управления деньгами.

- Лучшее понимание управления капиталом. Посетите сайт Visa «Практические навыки работы с деньгами» с материалами, специально созданными для того, чтобы помочь вам развить навыки управления денежными средствами, включая кредитное управление.

- Мой отчет о расходах. Используйте наш инструмент онлайн-расходов Wells Fargo, чтобы классифицировать расходы по дебетовой карте, кредитной карте и счету Pay. Вы можете сортировать категории расходов, такие как бензин, продукты и рестораны, чтобы получить сводный общий отчет о личных расходах.

Мы ценим ваш бизнес и здесь, чтобы помочь.

Звоните 800-642-4720

Может потребоваться регистрация. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Ежемесячная плата за использование Bill Pay не взимается. Однако за услугу платежей в тот же день Wells Fargo взимается плата SM . Пожалуйста, обратитесь к нашей странице сборов для получения информации о сборах, связанных с нашими онлайн-сервисами. Плата за счет (например, ежемесячное обслуживание, овердрафт) также может взиматься с вашего счета (счетов), с которого вы осуществляете платежи Bill Pay. Пожалуйста, ознакомьтесь с Соглашением об учетной записи, включая Таблицу комиссий и информации, применимую к вашей учетной записи (аккаунтам).

Пожалуйста, обратитесь к нашей странице сборов для получения информации о сборах, связанных с нашими онлайн-сервисами. Плата за счет (например, ежемесячное обслуживание, овердрафт) также может взиматься с вашего счета (счетов), с которого вы осуществляете платежи Bill Pay. Пожалуйста, ознакомьтесь с Соглашением об учетной записи, включая Таблицу комиссий и информации, применимую к вашей учетной записи (аккаунтам).

Депозитные продукты, предлагаемые Wells Fargo Bank, N.A. Member FDIC.

QSR-0322-02967

LRC-1021

Оставайтесь на связи

- Подпишитесь на оповещения

- Настройка оплаты счетов

- Посетите наш образовательный центр

Оповещения уведомляют вас, когда:

- Авансы по кредитной карте покрывают овердрафт текущего счета

- Вы приближаетесь к своему кредитному лимиту

- Вы достигли своего дневного лимита на списанную сумму

- У вас приближаются сроки платежа

Как медицинский долг может несправедливо испортить вашу кредитную историю: уколы

Анери Паттани

Из

Пенелопа Вингард из Шарлотты, Северная Каролина, пережила рак груди, аневризму головного мозга и операцию на обоих глазах. В течение последних восьми лет она также боролась с медицинским долгом в десятки тысяч долларов.

Анери Паттани/ KHN

скрыть заголовок

переключить заголовок

Анери Паттани/ KHN

Пенелопа Вингард из Шарлотты, Северная Каролина, пережила рак груди, аневризму головного мозга и операцию на обоих глазах. В течение последних восьми лет она также боролась с медицинским долгом в десятки тысяч долларов.

Анери Паттани/ KHN

После года химиотерапии и облучения в 2014 году врачи сказали Пенелопе Вингард, что ее рак молочной железы находится в стадии ремиссии. Она молилась об этой хорошей новости. Но это также означало, что она больше не соответствовала требованиям программы в Северной Каролине, которая предлагает временное покрытие Medicaid для пациентов, проходящих активное лечение рака груди.

Она молилась об этой хорошей новости. Но это также означало, что она больше не соответствовала требованиям программы в Северной Каролине, которая предлагает временное покрытие Medicaid для пациентов, проходящих активное лечение рака груди.

Вингард стал незастрахованным. Она пережила медицинские потери, но финансовые потери продолжались.

Счета за последующие приемы, анализы крови и сканирование быстро накапливаются. Вскоре ее онколог сказал, что не примет ее, пока она не выплатит долг.

«Мои волосы даже не отросли после химиотерапии, — говорит Вингард, — и я не мог посетить своего онколога».

Медицинские долги настолько снизили ее кредитный рейтинг, что она изо всех сил пыталась претендовать на получение кредита, а подача заявления на работу и квартиру превратилась в мучительный опыт.

«Тебя словно наказывают за то, что ты болен», — говорит Вингард.

Ранее в этом году, когда три национальных кредитных агентства объявили о новой политике для решения проблемы медицинского долга, защитники прав потребителей праздновали это, думая, что это принесет облегчение таким пациентам, как Вингард. Но оказывается, что этих изменений недостаточно, чтобы помочь ей или многим другим чернокожим и малообеспеченным пациентам, которые часто больше всего страдают от медицинских долгов.

Но оказывается, что этих изменений недостаточно, чтобы помочь ей или многим другим чернокожим и малообеспеченным пациентам, которые часто больше всего страдают от медицинских долгов.

«Они просто удаляют мелочь»

В соответствии с новой политикой Equifax, Experian и TransUnion будут удалять из кредитных отчетов любые оплаченные долги или отдельные счета на сумму менее 500 долларов, которые были отправлены на сборы, даже если они не оплачены. Это не стирает то, что люди должны, но идея состоит в том, чтобы убрать черную метку о взыскании долгов с их кредита, чтобы им было легче достичь таких вех, как право на получение автомобиля или ипотечного кредита.

Ожидается, что изменения, которые полностью вступят в силу в 2023 году, принесут пользу примерно 16 миллионам американцев. Но федеральный отчет, опубликованный этим летом, предполагает, что это могут быть не те люди, которые больше всего в этом нуждаются.

«Хотя компании, предоставляющие кредитную отчетность, трубили об этом как о большом изменении, на самом деле они просто удаляют мелкие детали», — говорит Райан Сэндлер, соавтор отчета и старший экономист Бюро финансовой защиты потребителей. «Возможно, они не так хороши, как их пресс-релизы хотели бы, чтобы вы поверили».

«Возможно, они не так хороши, как их пресс-релизы хотели бы, чтобы вы поверили».

Медицинский долг является самым высоким в южных штатах, которые не расширили Medicaid

Люди, больше всего обремененные медицинскими долгами, как правило, чернокожие или латиноамериканцы, малообеспеченные и проживающие на Юге. Общенациональный опрос KFF показал, что 56% взрослых чернокожих и 50% взрослых латиноамериканцев говорят, что у них есть текущий долг из-за медицинских или стоматологических счетов, по сравнению с 37% белых взрослых неиспаноязычного происхождения. А исследование, опубликованное в 2021 году, показало, что задолженность за медицинские услуги была самой высокой в сообществах с низким доходом и в южных штатах, которые не расширили Medicaid.

Но, по словам Сэндлера, «население, у которого собираются изъять все свои коллекции, с большей вероятностью будет жить в районах с преимущественно белым населением и в районах с высоким доходом».

Сборы менее 500 долларов часто являются результатом невыплаченной доплаты или совместного страхования, говорит Сэндлер, и люди со страховкой, скорее всего, будут богаче и белее.

Кто-то вроде Вингард — чернокожей женщины, живущей в Северной Каролине, — вряд ли выиграет от новой политики кредитных компаний.

После того, как онколог Вингард отключил ее, потребовалось почти шесть месяцев, чтобы найти другого доктора, который мог бы ее осмотреть, не оплачивая счета.

Северная Каролина не расширила программу Medicaid, поэтому, несмотря на низкий доход, Уингард, которой 58 лет и у которой нет маленьких детей, не имеет права на участие в программе государственного страхования в своем штате.

По ее оценкам, ее общий долг за медицинские услуги на сегодняшний день составляет более 50 000 долларов. Это касается не только лечения рака, но и счетов за несвязанные проблемы со здоровьем, возникшие в последующие годы.

Она работала внеурочным учителем и репетитором, специалистом по отслеживанию контактов с COVID-19 и водителем в службе такси, но ни одна из этих работ не предусматривала выплаты по медицинскому страхованию. Уингард говорит, что несколько лет назад она пыталась купить частную страховку на рынке, но ее ежемесячный взнос составлял более 200 долларов, что она не может себе позволить.

Это оставило ее на крючке за счет за счет за счетом. Ее кредитный отчет показывает пять страниц уведомлений от коллекторских агентств, представляющих кабинеты врачей, больницы и лаборатории.

Почти 20% людей, имеющих медицинские долги, опасаются, что они никогда их не выплатят.

Уингард изобретателен. Она выследила клиники, которые работают по скользящей шкале, программы аптек, которые сокращают доплаты, и некоммерческие организации, которые помогают покрывать расходы на здравоохранение. Но этого было недостаточно, чтобы вытащить ее из долгов.

В феврале Уингард нуждалась в специализированной маммографии для проверки на рецидив рака. Накануне встречи она связалась с местной некоммерческой организацией, которая согласилась покрыть расходы. Но через несколько недель после процедуры Вингард получил счет почти на 1,9 доллара.00. По словам Вингард, между некоммерческой организацией и больницей возникло недопонимание. Пока она пыталась решить вопрос, счет ушел на взыскание. Это более 500 долларов, поэтому он не будет удален, даже когда новые правила кредитного агентства вступят в силу в следующем году.

Это более 500 долларов, поэтому он не будет удален, даже когда новые правила кредитного агентства вступят в силу в следующем году.

«Вы так упорно боретесь и через многое проходите», — говорит Вингард. «Тем не менее, иногда вы не видите никакого облегчения».

Согласно опросу KFF, почти 20% американцев, имеющих медицинские долги, не думают, что когда-либо смогут их полностью погасить. Вингард смирилась с последствиями.

«Это заставляет тебя чувствовать себя никчемным, как будто ты ничего не можешь сделать»

Ее холодильник и плита не работают уже больше года. Она не может претендовать на кредит, чтобы заменить их, поэтому вместо того, чтобы приготовить запеченную курицу по своему любимому семейному рецепту, она часто соглашается на банку супа или куриные крылышки быстрого приготовления.

В экстренных случаях — например, когда ей нужно было вылечить сломанный зуб этой осенью — Вингард берет взаймы у семьи. Но просить деньги непросто, говорит она. «Это заставляет вас чувствовать себя бесполезным, как будто вы ничего не можете сделать».

Недавно опубликованное исследование показало, что медицинские долги лишают многих людей возможности платить за основные коммунальные услуги, увеличивают их жилищную и продовольственную необеспеченность и могут «способствовать нисходящей спирали плохого здоровья и финансовой нестабильности».

Как плохие кредитные отчеты мешают перспективам трудоустройства

Для Вингард это помешало найти работу. Она говорит, что два работодателя сказали ей, что плохая кредитная история становится тревожным сигналом при проверке биографических данных и приводит к тому, что ей отказывают в приеме на работу.

Работодатели иногда используют отчеты о кредитных операциях в качестве «заместителя характера», объяснил Марк Рукавина, программный директор некоммерческой группы защиты здоровья Community Catalyst. Если два кандидата имеют одинаковую квалификацию, но у одного низкий кредит или несколько неоплаченных долгов, работодатели могут счесть этого человека менее ответственным, говорит он, несмотря на исследования, показывающие, что долги за медицинские услуги не являются точным предиктором вероятности оплаты счетов.

Хотя новая политика кредитных компаний вряд ли улучшит ситуацию Вингарда, защитники прав потребителей говорят, что есть признаки того, что общество начинает по-другому относиться к медицинскому долгу.

Администрация Байдена посоветовала федеральным кредиторам больше не учитывать долг за медицинские услуги при оценке заявок на получение кредита и попросила Бюро финансовой защиты потребителей расследовать, должен ли долг за медицинские услуги когда-либо появляться в кредитных отчетах.

В этом году вступил в силу федеральный закон, запрещающий определенные виды неожиданных медицинских счетов, и некоторые штаты усилили защиту от долгов за медицинские услуги, расширив программу Medicaid или возложив на некоммерческие больницы ответственность за предоставление финансовой помощи пациентам с низким доходом.

В августе VantageScore, компания, рассчитывающая кредитные рейтинги, заявила, что прекратит использовать медицинские коллекции в своей формуле.

Вингард готов к более быстрым и сильным изменениям.