Содержание

Ипотека иностранным гражданам 2022: особенности ипотеки в России

Расскажем о том, как купить жильё в ипотеку для нерезидентов РФ, какие нужны документы и какие требования к нерезидентам предъявляют банки.

Содержание

- Можно ли взять ипотеку нерезидентам в РФ?

- Какие банки дают ипотеку иностранцам

- Ипотека для иностранных граждан с видом на жительство

- Ипотека без вида на жительство для нерезидентов

- Требования к заемщику-нерезиденту

- Какие документы нужно собрать

- Порядок оформления для иностранцев

- Как взять ипотеку, если супруг иностранец

Возможно ли оформление ипотеки иностранцам

Если у вас нет гражданства РФ, вы всё равно имеете право получить ипотеку в российском банке на покупку жилья на территории России. Основанием для этого служит ФЗ №102 «Об ипотеке (залоге недвижимости)». Но иметь право и беспрепятственно пользоваться этим правом — разные вещи. На деле банки не горят желанием кредитовать иностранных граждан и на то есть причины. Заёмщик-иностранец может перестать платить по кредиту и уехать из России. При таком исходе на банк ложатся материальные потери (неуплата процентов) и издержки (судебные разбирательства, продажа залогового имущества и т.д.). Иностранному заёмщику нужно быть готовым к тщательной проверке со стороны банка. Вот на что обращают пристальное внимание:

На деле банки не горят желанием кредитовать иностранных граждан и на то есть причины. Заёмщик-иностранец может перестать платить по кредиту и уехать из России. При таком исходе на банк ложатся материальные потери (неуплата процентов) и издержки (судебные разбирательства, продажа залогового имущества и т.д.). Иностранному заёмщику нужно быть готовым к тщательной проверке со стороны банка. Вот на что обращают пристальное внимание:

- уровень официальной зарплаты

-

место работы, репутация работодателя -

наличие другого имущества на территории России -

кредитная история -

семейное положение и гражданство супруга

Стоит помнить, что документы, подтверждающие занятость и доход, действуют в течение 45 календарных дней. После истечения этого срока банк потребует свежие документы.

Ипотека без вида на жительство для нерезидентов

Возможность (хоть и минимальная) получить банковское одобрение сохраняется. Но чтобы заявку рассмотрели, заёмщикам без ВНЖ придётся безоговорочно выполнить ряд требований:

Но чтобы заявку рассмотрели, заёмщикам без ВНЖ придётся безоговорочно выполнить ряд требований:

- Проживать в РФ не менее 183 дней (чем дольше, тем лучше).

-

Работать у российского работодателя не менее 3 месяцев (чем дольше, тем лучше). -

Без нареканий платить все налоги и сборы. -

Иметь умеренную закредитованность — не более 40% от общего дохода семьи (чем меньше, тем лучше). -

Внести первоначальный взнос минимум 20% от стоимости приобретаемого жилья (чем больше, тем лучше). -

Иметь положительную кредитную историю. Если ранее вообще не было кредитов, это затруднит решение банка дать положительный ответ. Если кредитов было много и с просрочками в платежах, то это послужит веским основанием для отказа в ипотеке

Важно быть готовыми к тому, что некоторые банки могут предъявить дополнительные условия:

- Привлечь созаёмщиков с российским гражданством.

-

Увеличить минимальный срок работы на российского работодателя до 3 лет. -

Снизить предельный срок кредитования до 15 лет -

Увеличить размер первоначального взноса до 50% -

На несколько пунктов повысить процентную ставку — самая неприятная и распространённая мера.

Чтобы увеличить шанс на одобрение ипотеки, лучше позаботиться о получении вида на жительство (ВНЖ).

Основания для получения вида на жительство в России

Получить ВНЖ не всегда получается даже у тех, кто подходит под официальные требования. Рассмотрим, какие критерии могут дать шанс на получение вида на жительство в РФ:

- Вы гражданин Беларуси или Туркменистана.

-

У вас есть разрешение на временное проживание в России. -

Помимо РВП у вас есть сертификат на госпрограмму по добровольному переселению соотечественников. -

У вас статус беженца или попросившего временное убежище и сертификат на добровольное переселение. -

У вас статус политического беженца. -

Вы документально признаны официальным носителем русского языка. -

Вы специалист с высокой квалификацией и принадлежите к семье высококвалифицированного специалиста. -

У вас ранее было право на российское гражданство, но вы от него отказались, или гражданство РФ у вас было прекращено. -

Вы признаны недееспособным, а ваш опекун или помощник имеет российское гражданство или ВНЖ.

Ипотека для иностранных граждан с видом на жительство

Если у вас есть вид на жительство в России, то взять ипотеку становится проще. Это обстоятельство почти уравнивает вас в правах с резидентами РФ. Вы можете законно работать в России, платить налоги, получать льготы, подтвердить занятость и доход. Большинство банков лояльно относятся к иностранцам с ВНЖ, поэтому не предъявляют к заявителю сверхъестественных требований и дают нормальные ипотечные условия. Какой пакет документов стоит приготовить, чтобы подать успешную заявку на кредит:

Какой пакет документов стоит приготовить, чтобы подать успешную заявку на кредит:

- Паспорт с нотариальным переводом.

-

Разрешение на работу и подтверждение трудоустройства в РФ. -

Доказательство длительного проживания на территории России. -

Документы на недвижимость, на которую требуется ипотека (нужно запросить у продавца/застройщика). -

Документы на право владения иной недвижимостью (если она имеется в собственности) -

Диплом о получении образования. -

РВП -

Банковская выписка по личным счетам.

Какие банки дают ипотеку иностранцам

Для иностранцев выбор кредитных организаций сильно ограничен. Лояльными можно назвать лишь несколько банков, готовых сотрудничать с иностранцами по вопросу жилищного кредитования.

Росбанк

Гражданство не имеет значения Льготы для граждан СНГ Алгоритм оформления ипотечного займа такой же, как для граждан РФ.

ВТБ

Гражданство не имеет значения Подтверждение легальности пребывания и занятости на территории РФ.

Райффайзенбанк

Гражданство не имеет значения Место работы обязательно на территории Российской Федерации.

Кубань Кредит

Гражданство не имеет значения Допускает возраст заёмщика 80 лет на момент окончания срока ипотеки.

Хоум Кредит (ХКФ Банк)

Гражданство не имеет значения.

Альфа-банк

Гражданство Республика Беларусь. Подтверждение легальности пребывания и занятости на территории РФ.

Сбербанк

Начал выдавать ипотечные займы 11,2% иностранцам в 2022 году.

Ипотечный калькулятор

Все расчеты носят справочный характер, для получения точного расчета обратитесь в отдел продаж.

ВТБ

Срок кредита

до 30 лет

Ставка

2%

Ежемесячный платеж от, ₽/мес

Уралсиб

Срок кредита

до 20 лет

Ставка

0%

Ежемесячный платеж от, ₽/мес

СБЕР

Срок кредита

до 30 лет

Ставка

2%

Ежемесячный платеж от, ₽/мес

Альфа-Банк

Срок кредита

до 20 лет

Ставка

1. 9%

9%

Ежемесячный платеж от, ₽/мес

Открытие

Срок кредита

до 30 лет

Ставка

1.6%

Ежемесячный платеж от, ₽/мес

Промсвязьбанк

Срок кредита

до 30 лет

Ставка

2.99%

Ежемесячный платеж от, ₽/мес

Совкомбанк

Срок кредита

до 30 лет

Ставка

1.14%

Ежемесячный платеж от, ₽/мес

Законодательная база

ФЗ №102 регулирует правовые отношения между кредитными организациями и гражданами. Закон не ограничивает права иностранных граждан на получение ипотечного займа в российском банке для приобретения жилья на территории РФ. Но каждый отдельно взятый банк вправе устанавливать собственную кредитную политику, которая может исключать выдачу кредитов лицам без российского гражданства — и с этим ничего не поделаешь.

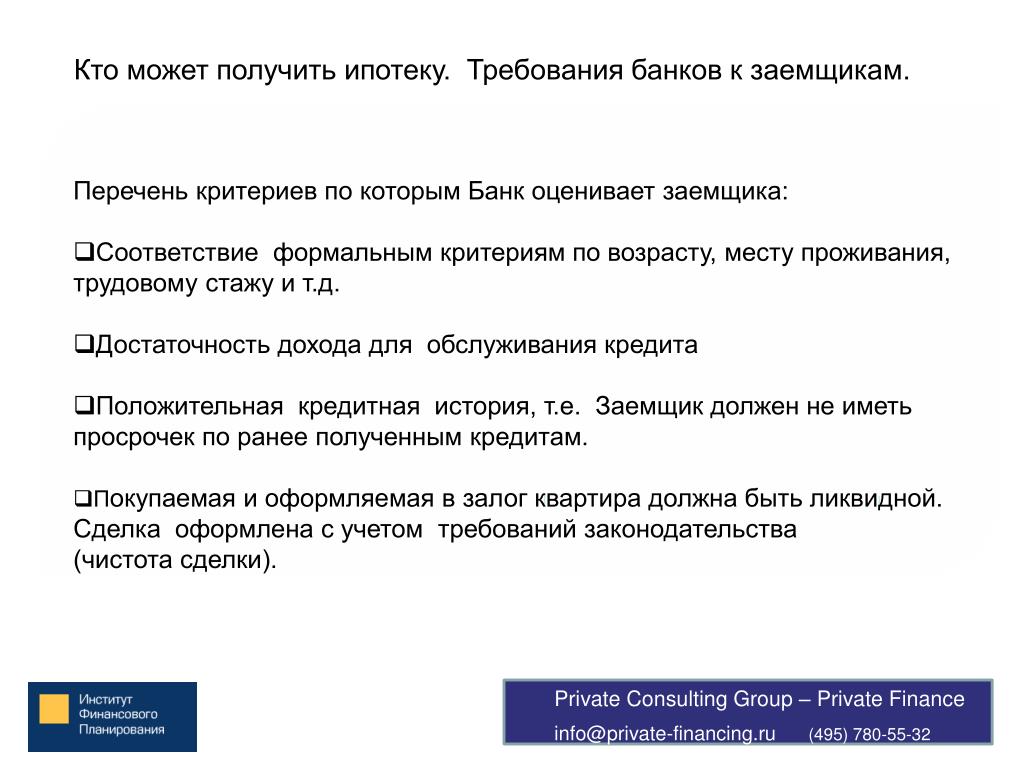

Основные требования к заёмщику-нерезиденту

К иностранным претендентам на ипотеку базовые требования почти такие же, как к россиянам. Рассмотрим список, которому нужно соответствовать:

- Возраст на момент подачи заявки не меньше 21 года. Хотя некоторые банки, например «Кубань Кредит», разрешают вступать в кредитные обязательства лицам, достигшим 18 лет.

-

Возраст к дате истечения срока ипотеки не должен превышать 80 лет, но многие банки снижают его до 65 лет. -

Достаточный уровень дохода: ипотечный платёж «съедает» не более 40% ежемесячной зарплаты. -

Незапятнанная кредитная история (нет просрочек по платежам). -

Готовность оплатить пакет страхования жизни и объекта недвижимости. -

Готовность привлечь созаёмщиков, подходящих под такие же требования.

Какие документы нужно собрать

Перед подачей анкеты подготовьте минимальный пакет документов.

- Паспорт с нотариальным переводом;

-

Документ, подтверждающий право пребывания в России: ВНЖ/РВП/карта мигранта/въездная виза; -

Подтверждение регистрации; -

Разрешение на работу и подтверждение трудоустройства в РФ; -

Документальное подтверждение длительного проживания на территории России; -

Документы на недвижимость, на которую требуется ипотека (нужно запросить у продавца/застройщика).

Как оформить ипотеку иностранцу — пошаговая инструкция

- Иностранные граждане заключают ипотечные сделки в России почти по тому же алгоритму, что и россияне. Вам предстоит следующий порядок оформления:

-

Изучить кредитные предложения банков, которые работают с иностранцами. Рассчитать платежи на ипотечном калькуляторе на сайте банка. Выбрать одну или ряд кредитных организаций, условия которых вам подходят. -

Уточнить у выбранного банка, какие именно документы нужны. И собрать их заранее, потому что для подготовки некоторых справок может потребоваться время. И не забывайте, что документы действительны не дольше 45 календарных дней. -

Через сайт или в банковском отделении подать заявку на ипотеку и передать собранные документы. Многие банки на первичном этапе принимают документы в электронном виде (сканы или фото) — так можно обойтись без посещения отделения. -

Ожидать решения. Так как данные заёмщиков-нерезидентов рассматривают досконально, принятие решения может занять до 3 недель. Если у вас попросят дополнительные справки, не стоит медлить с их подготовкой. -

Если вы получите согласие на сделку, то вам предстоит подобрать объект недвижимости под одобренную вам сумму. Сведения об объекте (отчёт об оценке) нужно передать в банк. - С вами согласуют день подписания кредитного договора. В назначенный день нужно принести с собой оригиналы всех требуемых банком документов.

-

В день подписания кредитного договора предстоит внести всю сумму первоначального взноса. Часто банки просят передавать деньги в кассу в наличной форме, поэтому заранее уточните этот вопрос в банке.

И собрать их заранее, потому что для подготовки некоторых справок может потребоваться время. И не забывайте, что документы действительны не дольше 45 календарных дней.

И собрать их заранее, потому что для подготовки некоторых справок может потребоваться время. И не забывайте, что документы действительны не дольше 45 календарных дней.

Часто банки просят передавать деньги в кассу в наличной форме, поэтому заранее уточните этот вопрос в банке.

Часто банки просят передавать деньги в кассу в наличной форме, поэтому заранее уточните этот вопрос в банке.

После всех этапов подписанный договор зарегистрируют в МФЦ. Продавец недвижимости получает оставшуюся сумму денег от банка. Вы становитесь собственником недвижимости, на которой обременение в пользу банка вплоть до погашения долга.

Когда возможен отказ?

Сделка может не состояться по двум основным причинам — не выполнены требования к заёмщику или к объекту. В случае с объектом всё легко поправимо, если вы сделаете выбор в пользу другой квартиры/дома. Чёткие требования к объекту всегда можно уточнить в банке. Ситуация сложнее, если что-то не так с вашими документами. Причин может быть уйма, и банк не всегда аргументирует отказ, потому что имеет право не делиться этой информацией. Но бывают случаи, когда причины озвучивают и потенциальный заёмщик ещё может исправить положение — донести корректные документы.

Причины отказа

Рассмотрим возможные причины, которые относятся к объекту недвижимости:

- Выбранное жильё стоит в плане на снос или в программе реновации.

-

Здание изношено на 65% и более. -

Объект не подключен к канализации, нет водоснабжения. -

В квартире сделана нелегальная перепланировка.

Рассмотрим причины, которые относятся к заёмщику:

- Не подходит возраст для кредитования.

-

Просрочен ВНЖ. -

Низкий уровень дохода для запрашиваемой суммы кредита. -

Неофициальное трудоустройство. -

Короткий стаж на последнем месте работы. -

Плохая кредитная история или полное её отсутствие.

Что такое вид на жительство

Если вы намерены долгое время находиться в России и официально здесь работать, то необходимо оформить ВНЖ. Этот документ говорит о том, что у вас есть законное право пребывания на территории РФ, и вас не могут просто так выдворить из страны. Вид на жительство даёт иностранцу самое главное — без проблем проживать на территории Российской Федерации длительное время и менять место жительства по собственному усмотрению.

Вид на жительство даёт иностранцу самое главное — без проблем проживать на территории Российской Федерации длительное время и менять место жительства по собственному усмотрению.

Какими правами обладает иностранец с ВНЖ в России

- Бесплатное медобслуживание, бесплатное образование, пенсия, социальные программы и льготы.

-

Возможность устроиться на работу в любой точке страны. -

Возможность без трудностей покидать Россию и возвращаться обратно. -

Право покупать недвижимость и оформлять право собственности. -

Право делать приглашения для въезда в РФ членов своей семьи — граждан другой страны. -

Право избирать кандидатов в органы местного самоуправления и выдвигать собственную кандидатуру.

С видом на жительство гораздо проще начинать процедуру оформления гражданства.

Можно ли взять ипотеку с видом на жительство в России?

Да, нерезидент с ВНЖ имеет право рассчитывать на ипотечный займ с целью приобретения жилой недвижимости. Российское законодательство этого не запрещает. Шансов получить ипотеку при наличии ВНЖ существенно больше, чем при отсутствии этого важного документа. Поэтому лучше заранее оформить вид на жительство, а уже затем подавать на ипотеку.

Российское законодательство этого не запрещает. Шансов получить ипотеку при наличии ВНЖ существенно больше, чем при отсутствии этого важного документа. Поэтому лучше заранее оформить вид на жительство, а уже затем подавать на ипотеку.

Оформление ипотечного кредита, если супруг — иностранец

Женатые заёмщики более привлекательны для банкиров, чем холостые. Если семья покупает жильё, и один из заёмщиков гражданин РФ, то вероятность одобрения выше, чем в ситуации, когда оба супруга поданные другой страны. Вариантов оформления займа может быть несколько:

- Второй супруг созаёмщиком не выступает — предпочтительный вариант. Приоритетный вариант, если оформлять ипотеку на супруга гражданина России. Такая схема возможна, если есть брачный договор. Квартира оформляется только на одного супруга, который и будет выплачивать долг. Второй супруг к займу отношения не имеет и претендовать на недвижимость не в праве.

-

Созаёмщики, но ответственность только на одном — подходящий вариант. Квартира оформляется на обоих, но ипотечную нагрузку может взять только один из супругов. Хорошо, если это будет супруг-россиянин. Тогда доходы супруга-иностранца не будут учитываться, но его кредитную историю банк всё равно проверит. Стоит помнить, что в случае развода все права на имущество останутся у того, на кого была оформлена ипотека. -

Созаёмщики с равной ответственностью — наименее желательный вариант. Если пара получает высокий общий доход и может взять ипотеку совместно как созаёмщики — долговая нагрузка и ответственность ляжет на обоих супругов. Ситуация менее выигрышная, чем первые два варианта, но всё же лучше, чем когда ипотеку берёт холостой иностранец.

Квартира оформляется на обоих, но ипотечную нагрузку может взять только один из супругов. Хорошо, если это будет супруг-россиянин. Тогда доходы супруга-иностранца не будут учитываться, но его кредитную историю банк всё равно проверит. Стоит помнить, что в случае развода все права на имущество останутся у того, на кого была оформлена ипотека.

Квартира оформляется на обоих, но ипотечную нагрузку может взять только один из супругов. Хорошо, если это будет супруг-россиянин. Тогда доходы супруга-иностранца не будут учитываться, но его кредитную историю банк всё равно проверит. Стоит помнить, что в случае развода все права на имущество останутся у того, на кого была оформлена ипотека.

Можно использовать для покупки жилья маткапитал, если мать и ребенок граждане РФ. Гражданство отца в данном случае никак не препятствует получению сертификата и направления его на погашение ипотеки.

Получите консультацию

Не нашли ответа на свой вопрос? Закажите звонок —

наши менеджеры с удовольствием вас проконсультируют

Отправляя форму, вы соглашаетесь на

обработку персональных данных

кредит на жилье, квартиры и дома в кредит и рассрочку.

Связаться с консультантом

Имя

Телефон

Спасибо за вашу заявку

Наш сотрудник свяжется с Вами

в ближайшее время,

что бы уточнить детали

Спасибо, что заинтересовались продуктом!

К сожалению, Возникла ошибка.

Попробуйте, пожалуйста, еще раз,

но позже

Требования к заемщику

| Категория клиентов | Возраст заемщика | Доход заемщика |

|---|---|---|

Резиденты Украины, которые имеют целью приобретение первого объекта жилой недвижимости или имущественных прав на такой объект недвижимости, а также улучшение жилищных условий, если площадь объекта жилой недвижимости не превышает нормативной площади*. | На дату окончания срока ипотечного кредита не должен превышать 65 лет (включительно). | Размер среднемесячного денежного дохода заемщика и каждого из членов его семьи** за последние шесть месяцев не должен превышать десятикратного размера средней месячной заработной платы в соответствующем регионе Украины, где расположен предмет ипотеки, рассчитанного согласно официальным данным Госстата. |

* Нормативная площадь предмета ипотеки составляет 50 кв. метров общей площади предмета ипотеки на одного человека или семью из двух человек и 20 кв. метров – на каждого следующего члена семьи. ** Члены семьи – жена (муж), в том числе лица, которые совместно проживают, связаны общим бытом, имеют взаимные права и обязанности, но не состоят в зарегистрированном браке (если факт проживания одной семьей установлен в судебном порядке), а также их малолетние и несовершеннолетние дети (до 18 лет (совершеннолетия), если в соответствии с законом они не приобретают прав совершеннолетнего лица раньше), проживающие вместе с заемщиком.

Условия программы «Ипотека под 7%»

| Сумма кредита | от 100 тыс. до 2 млн грн |

| Максимальная стоимость предмета ипотеки | 2,5 млн грн |

| Срок кредитования | от 12 до 240 месяцев |

| Годовая процентная ставка компенсации | 7% |

| Платежи за дополнительные и сопутствующие услуги, обязательные для заключения договора | |

| Страхование ипотеки | 0,5% от стоимости недвижимости |

| Личное страхование | 0,5% от суммы кредита |

| Разовая комиссия | 0,5% от суммы кредита |

| Услуги нотариуса | 12 000 грн (ориентировочно) |

| Оценка недвижимости | 3 500 грн (ориентировочно) |

| Перечень третьих лиц | Оценочная, страховая компании и нотариус |

Информация о существенных характеристиках услуги

Доступная ипотека под 7%

Паспорт продукта «Доступная ипотека под 7%»

График платежей

Договор об ипотечном кредите

Ипотечный договор

Договор поручительства

Требования к недвижимости

| Предмет ипотеки | Общая площадь предмета ипотеки | Недвижимость, которая не подлежит кредитованию |

|---|---|---|

Предметом ипотеки может быть недвижимость, зарегистрированная в соответствии с законодательством (квартира в жилом доме квартирного типа (многоквартирном доме) и/или индивидуальный жилой дом, принятые в эксплуатацию без возрастных ограничений). Для городов-миллионников – до 10 лет. Для городов-миллионников – до 10 лет. | Общая площадь предмета ипотеки не может превышать нормативную площадь предмета ипотеки более чем на 40%. Стоимость общей площади предмета ипотеки, которая превышает нормативную площадь предмета ипотеки, оплачивает заемщик в соответствии с условиями договора о приобретении предмета ипотеки за счет собственных средств без компенсации процентов. | Предметом ипотеки не могут быть:

|

Большой выбор

ПриватБанк предлагает по доступным ценам большой выбор недвижимости:

- квартиры;

- дома;

Полный перечень предложений на сайте:

https://planetestate. com.ua/

com.ua/

Безопасность сделки

Банк гарантирует полное юридическое сопровождение сделки по приобретению недвижимости, а также соблюдение всех законов Украины при ее заключении. Вы можете быть уверены в получаемых документах и праве на приобретаемую жилплощадь. Никаких дополнительных скрытых комиссий или умалчиваемой информации.

Закажите обратный звонок для консультации

Наш менеджер ответит на все вопросы и рассчитает условия сделки для вас.

Связаться с консультантом

Имя

Телефон

Спасибо за вашу заявку

Наш сотрудник свяжется с Вами

в ближайшее время,

что бы уточнить детали

Спасибо, что заинтересовались продуктом!

К сожалению, Возникла ошибка.

Попробуйте, пожалуйста, еще раз,

но позже

Предупреждение

Как отказаться от получения рекламных материалов через дистанционные каналы коммуникаций?

Отказаться от получения рекламных коммуникаций можно по телефону 3700 или через чат «Помощь Онлайн».

Может ли банк требовать от клиента приобретения продуктов, не входящих в пакет банковских услуг?

Банку запрещается требовать от клиента приобретения любых товаров или услуг от банка либо родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

Имеет ли банк право вносить изменения в договор?

Банк не имеет права вносить изменения в заключенные с клиентами договоры в одностороннем порядке, если иное не установлено договором или законом.

Возможно ли досрочное расторжение договора о предоставлении банковской услуги? Как расторгнуть такой договор?

В соответствии со ст. 651 Гражданского кодекса Украины возможно осуществить одностороннее расторжение договора с отправкой Заемщику соответствующего сообщения. В указанную в уведомлении дату договор считается расторгнутым. При этом в последний день действия Договора Заемщик обязуется вернуть Кредитору сумму кредита в полном объеме и полностью выполнить другие обязательства по договору. Односторонний отказ от договора не освобождает Заемщика от ответственности за нарушение обязательств.

Какие возможные последствия для клиента в случае использования банковской услуги или невыполнения им обязательств по договору о предоставлении этой банковской услуги?

В случае невыполнения своевременных выплат по кредиту на жилье:

-

уплата процентов в размере двойной процентной ставки, действующей в соответствии с условиями договора в соответствующий период, от просроченной суммы задолженности по телу кредита за пользование кредитом, начиная со следующего дня с даты просрочки такого обязательства; клиент уплачивает Банку проценты от суммы невозвращенного в срок кредита, которые в соответствии с ч. 2 ст. 625 Гражданского кодекса Украины устанавливаются по договоренности сторон в процентах от просроченной суммы задолженности по телу кредита в размере двойных процентов;

-

пеня в размере двойной учетной ставки Национального банка Украины, действовавшей в период, за который уплачивается пеня, от суммы просроченного платежа, но не менее 1 гривни за каждый день просрочки и не более 15 процентов суммы просроченного платежа. Уплата пени осуществляется в гривне.

2 ст. 625 Гражданского кодекса Украины устанавливаются по договоренности сторон в процентах от просроченной суммы задолженности по телу кредита в размере двойных процентов;

2 ст. 625 Гражданского кодекса Украины устанавливаются по договоренности сторон в процентах от просроченной суммы задолженности по телу кредита в размере двойных процентов;

Четыре фактора, необходимые для получения ипотечного кредита

Независимо от того, покупаете ли вы жилье впервые или снова выходите на рынок жилья, получение ипотечного кредита может быть пугающим. Узнав, на что обращают внимание кредиторы при принятии решения о выдаче кредита, вы будете более уверенно ориентироваться в процессе подачи заявки на ипотеку.

Стандарты могут отличаться от кредитора к кредитору, но есть четыре основных компонента — четыре C — которые кредитор будет оценивать при принятии решения о выдаче кредита: мощность, капитал, залог и кредит.

Способность погасить кредит

Кредиторы проверяют ваш доход, опыт работы, сбережения и ежемесячные платежи по долгам, а также другие финансовые обязательства, чтобы убедиться, что у вас есть средства для комфортного получения ипотечного кредита.

Один из способов, с помощью которого кредиторы могут подтвердить ваш доход, заключается в проверке ваших налоговых деклараций по федеральному подоходному налогу и W2 за несколько лет, а также текущих платежных квитанций. Они оценивают ваш доход на основе:

- Источника и типа дохода (например, наемный, комиссионный или работающий не по найму)

- Как давно вы получаете доход и стабилен ли он

- Как долго этот доход будет сохраняться в будущем

Кредиторы также проверят ваши повторяющиеся ежемесячные долги или обязательства, например:

- Платежи за автомобиль

- Студенческие кредиты

- Платежи кредитными картами

- Персональные кредиты

- Алименты на ребенка

- Алименты

- Прочие долги, которые вы обязаны выплатить

Капитал

Кредиторы учитывают ваши легкодоступные деньги и сбережения, а также инвестиции, имущество и другие активы, к которым вы могли бы довольно быстро получить доступ за наличные.

Наличие сбережений или инвестиций, которые вы можете легко превратить в наличные, известных как резервы наличности , доказывает, что вы можете управлять своими финансами и иметь средства, помимо вашего дохода, для выплаты ипотеки. Денежные резервы могут включать:

- Сбережения

- Фонды денежного рынка

- Другие инвестиции, которые могут быть конвертированы в наличные деньги, такие как индивидуальные пенсионные счета (IRA), депозитные сертификаты (CD), акции, облигации или счета 401(k)

Наряду с денежными резервами другие приемлемые источники капитала могут включать:

- Подарки от членов семьи

- Авансовый платеж или программы помощи при закрытии

- Гранты или программы долевого финансирования

- Потовый капитал

Когда вы подаете заявку на ипотеку, кредитору может потребоваться проверить источник любых крупных депозитов на вашем банковском счете, чтобы убедиться, что они поступают из допустимого источника. То есть, что вы получили деньги легально и что они не были вам одолжены.

То есть, что вы получили деньги легально и что они не были вам одолжены.

Кредиторы могут также просмотреть выписки за последние два месяца по вашим текущим и сберегательным счетам, счетам денежного рынка или инвестиционным счетам, чтобы оценить размер вашего капитала.

Залог

Кредиторы рассматривают стоимость имущества и другого имущества, которое вы отдаете в залог, в качестве обеспечения кредита.

В случае ипотеки залогом является дом, который вы покупаете. Если вы не выплатите ипотечный кредит, ипотечная компания может завладеть вашим домом, известным как 9.0043 обращение взыскания .

Чтобы определить реальную рыночную стоимость дома, который вы хотели бы купить, во время процесса покупки жилья ваш кредитор закажет оценку имущества, чтобы сравнить его с аналогичными домами по соседству.

Кредит

Кредиторы проверяют ваш кредитный рейтинг и историю, чтобы оценить вашу историю своевременной оплаты счетов и других долгов.

Многие ипотечные кредиты также имеют требования к минимальному кредитному рейтингу. Кроме того, ваш кредитный рейтинг может определять процентную ставку, которую вы получаете, и размер первоначального взноса.

Даже если вы снимаете жилье или не планируете покупать жилье прямо сейчас, неплохо было бы разобраться в вопросе кредита и узнать, как создать и поддерживать крепкое кредитное здоровье.

Для получения информации, ресурсов и инструментов, которые помогут вам оценить ваши возможности и понять, что связано с поиском, покупкой и обслуживанием собственного дома, посетите сайт My Home by Freddie Mac ® .

Право на ипотеку: все, что вам нужно знать

Ипотечные кредиторы имеют набор критериев, которым должны соответствовать заемщики, чтобы получить одобрение на получение кредита. Читайте дальше, чтобы узнать, что ищут поставщики и как претендовать на ипотеку.

Брин Хорн

Последнее обновление: 14 января 2022 г.

шагов

Имею ли я право на ипотеку?

Прыжок

Какие документы мне нужно предъявить, чтобы подтвердить право на ипотеку?

Прыжок

Проверка доступности ипотеки

Прыжок

Сколько времени занимает одобрение заявки на ипотеку?

Прыжок

Как сравнить ипотечные сделки

Прыжок

Подача заявки на ипотеку — это большое финансовое обязательство, и вам нужно будет отметить несколько пунктов, чтобы иметь право на получение ипотеки. Кредиторы имеют разные критерии приемлемости ипотеки, которые вы должны обдумать перед подачей заявки.

Независимо от того, являетесь ли вы покупателем в первый раз или хотите купить свой следующий дом, мы объясним все, что вам нужно знать о праве на ипотеку и какие документы вам нужно будет предоставить кредиторам, чтобы повысить ваши шансы на получение кредита.

Имею ли я право на ипотеку?

У каждого ипотечного кредитора есть свои собственные правила оценки ипотечных заявок. Эти правила часто называют «критериями приемлемости ипотеки».

Эти правила часто называют «критериями приемлемости ипотеки».

Хотя требования к кредиторам могут различаться, большинство из них при подаче заявления на получение ипотечного кредита обращают внимание на следующие моменты:

- Возраст: Большинство кредиторов предъявляют требования к минимальному возрасту для получения ипотечного кредита и максимальному возрасту, которому они могут предоставить кредит. .

- Доход: Любая заработная плата, пенсии, инвестиции, бонусы, комиссионные, льготы или выплаты на содержание, которые вы получаете.

- Расходы: Основные расходы, такие как питание, проезд и уход за детьми, а также несущественные расходы, такие как отпуск и досуг.

- Долг: финансовых обязательств, таких как кредитная карта, автокредит, овердрафт, кредит или покупка сейчас, оплата позже погашения.

- Депозит: Сколько вы сэкономили, чтобы внести единовременно.

- Статус занятости: независимо от того, работаете ли вы полный или неполный рабочий день, работаете не по найму, безработный или пенсионер.

- Кредитная история: , включая ваш кредитный рейтинг и наличие решений окружного суда (CCJ), индивидуальных добровольных договоренностей (IVA) или объявления о банкротстве.

» ДОПОЛНИТЕЛЬНО: 11 советов для тех, кто впервые покупает жилье

Какие документы мне нужно предъявить, чтобы подтвердить право на ипотеку?

Когда вы подаете заявку на получение ипотечного кредита, кредитор потребует документы, подтверждающие информацию, которую вы предоставляете в своем заявлении, и то, что вы соответствуете их критериям приемлемости. Типы документов, которые вам необходимо предоставить, могут различаться в зависимости от поставщика ипотечного кредита и ваших обстоятельств, но в большинстве случаев потребуется как минимум следующее:

- Удостоверение личности: Вам потребуется предоставить юридические документы, например, действующий паспорт или фотокарточку с полными водительскими правами Великобритании, чтобы кредитор мог подтвердить вашу личность.

- Подтверждение дохода: Кредиторы потребуют банковские выписки и платежные ведомости, подтверждающие любой доход от работы, пособия или другие выплаты.

- Налоговые формы: Если вы работаете не по найму, вам необходимо предоставить налоговые формы и налоговые декларации (SA302) за последние два или три года вместе с банковскими выписками для подтверждения ваш заработок.

- Подтверждение депозита: Вам необходимо будет предоставить подтверждение вашего депозита в виде банковских выписок или выписок сберегательного счета. Кредиторы могут попросить вас заполнить форму, если вы используете подарочный депозит.

- Счета за проживание: Поставщики ипотечных кредитов запрашивают недавние счета, например, счета за электроэнергию, воду или муниципальный налог, чтобы подтвердить ваш адрес.

» ПОДРОБНЕЕ: Что нужно для оформления ипотечного кредита

Проверка доступности ипотеки

В 2014 году Управление финансового надзора (FCA) ввело новые правила для защиты заемщиков от ненадлежащей практики ипотечного кредитования. Новые правила означают, что кредиторы должны проводить более тщательную проверку доступности ипотечного кредита, прежде чем одобрить кредит.

Эти чеки были разработаны для того, чтобы заемщики могли с комфортом выплачивать ипотечные кредиты сейчас и в будущем. Кредиторы будут смотреть на ваш доход, исходящие и существующие выплаты по долгам, чтобы составить представление о том, сколько вы можете позволить себе ежемесячно выплачивать ипотечные кредиты. Кредиторы также проводят жесткую проверку кредитоспособности, чтобы увидеть ваш послужной список по погашению долга.

Многие поставщики ипотечных кредитов также проводят «стресс-тест», чтобы проверить, сможете ли вы вносить платежи в будущем, если обстоятельства изменятся, например, если процентные ставки вырастут или вы решите создать семью.

» ПОДРОБНЕЕ: Сколько ипотечных кредитов я могу себе позволить?

Сколько времени занимает рассмотрение заявки на ипотеку?

Рассмотрение заявки на ипотеку может занять от двух до шести недель. Однако это может варьироваться в зависимости от кредитора и сложности ваших личных обстоятельств. Обеспечение своевременной подачи правильных документов для вашего заявления может помочь избежать любых задержек с проверками соответствия требованиям и доступности.

Как сравнивать ипотечные сделки

Прежде чем сравнивать ипотечные сделки, всегда стоит воспользоваться калькулятором погашения ипотеки, чтобы получить приблизительное представление о том, сколько вы сможете занять. После того, как у вас есть приблизительная сумма кредита, вы можете начать искать лучшие предложения для вас.

Если вы покупаете свой первый дом или вам нужна помощь в процессе оформления ипотечного кредита, вам может помочь наем ипотечного консультанта или ипотечного брокера. Они, как правило, имеют доступ к предложениям от более широкого круга кредиторов, что может помочь им найти наиболее подходящую ипотеку для ваших обстоятельств.

Они, как правило, имеют доступ к предложениям от более широкого круга кредиторов, что может помочь им найти наиболее подходящую ипотеку для ваших обстоятельств.

» БОЛЬШЕ: Сравните последние предложения по ипотеке

Об авторе:

Брин — специалист по личным финансам в NerdWallet. Она освещает ряд финансовых тем и пишет для потребительских изданий, в том числе «Который?», «Финансовый мудрец» и «Пестрый дурак». Подробнее

Ищете лучшую ипотечную сделку?

Сравните ипотеку сейчас

Нырнуть еще глубже

Как ипотечным заключенным сбежать по лучшей ставке?

Холли Беннетт

Тысячи домовладельцев не могут перевести свои ипотечные кредиты на более доступные ставки, даже несмотря на то, что они своевременно платят. Смотрим на причины почему, и возможные пути выхода из этой сложной ситуации.

Лучшие и самые доступные города Европы для тех, кто покупает впервые

Ричард Иглинг

Рим, Мадрид, Лондон? Наш отчет о новых покупателях в Европе показывает, какие города Европы являются лучшими и наиболее доступными для гибридных или удаленных покупателей, впервые совершающих покупки.