Содержание

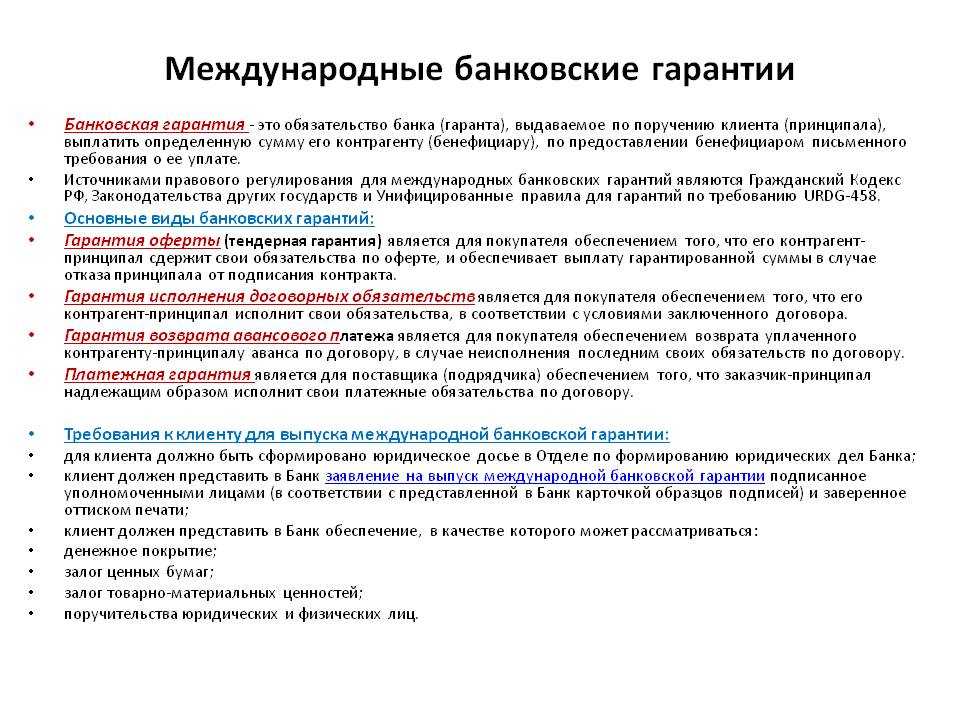

Основные виды банковских гарантий

15.08.2022

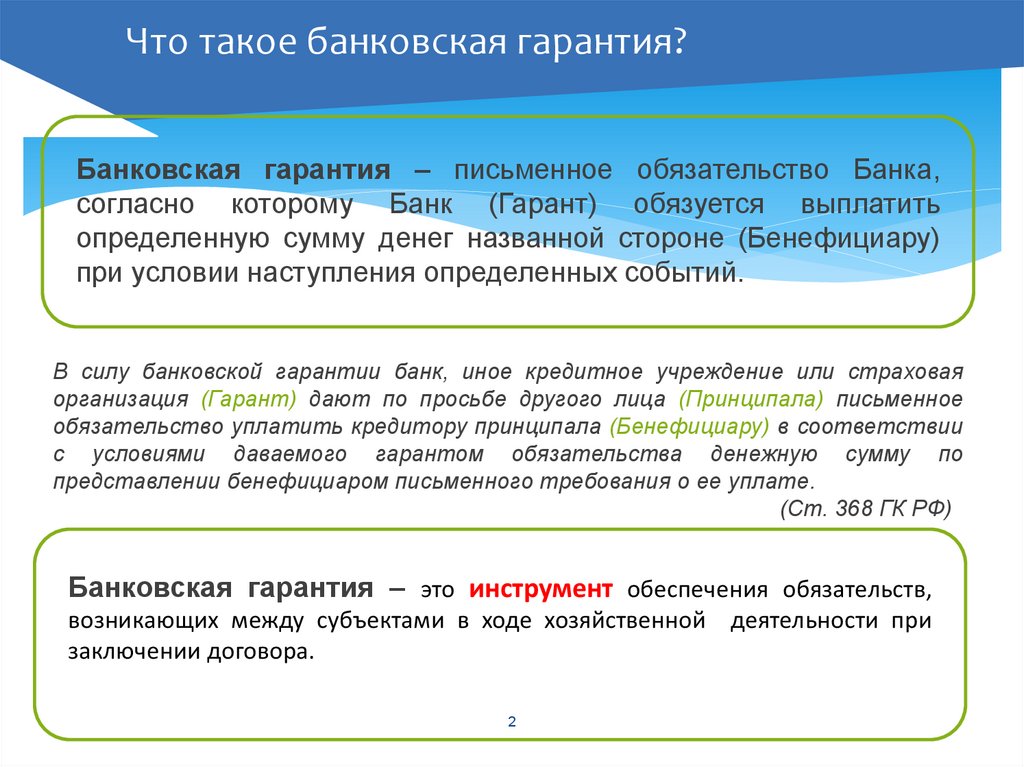

Получить поддержку для развития бизнеса, выйти на новый его уровень, избежать проблем при возникновении обстоятельств, препятствующих выполнению обязательств. Всё это можно осуществить, воспользовавшись банковской гарантией «Примсоцбанка». Наш банк имеет лицензию на этот вид деятельности, занесён в единый реестр Минфина РФ и имеет право выступать гарантом или поручителем, выдавая банковские или, как правильно называть в соответствии со ст. 368 ГК РФ, «независимые» гарантии.

Определение банковской гарантии и стороны процесса

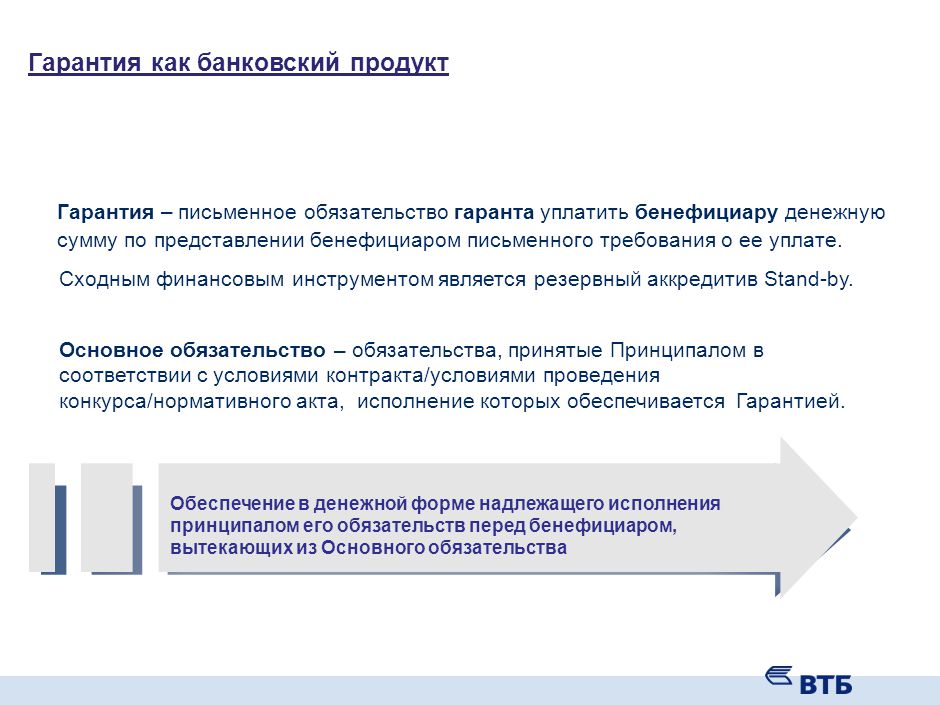

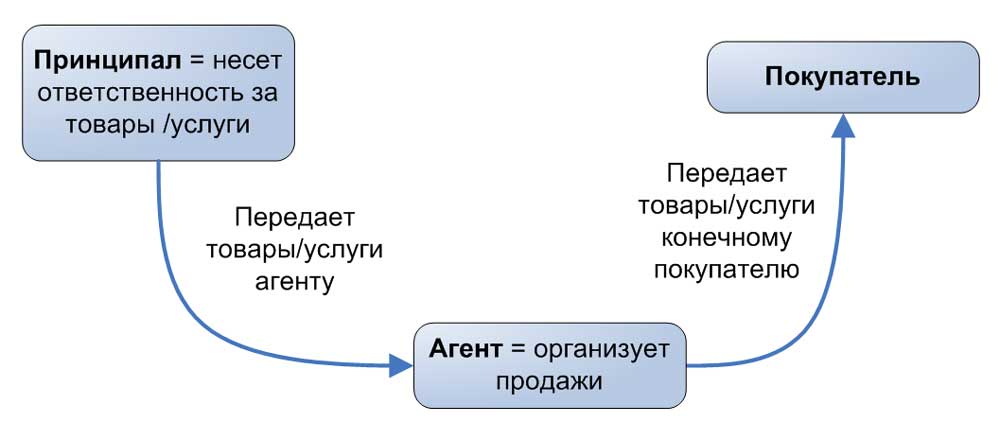

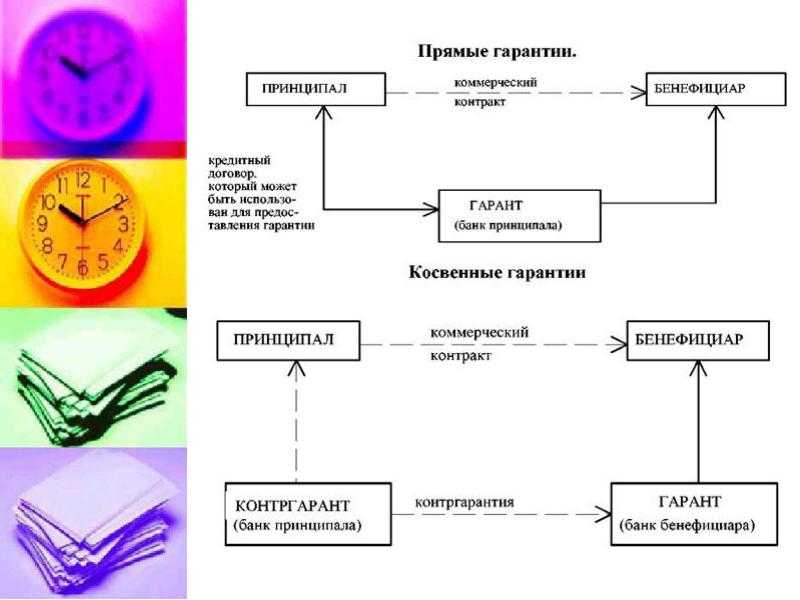

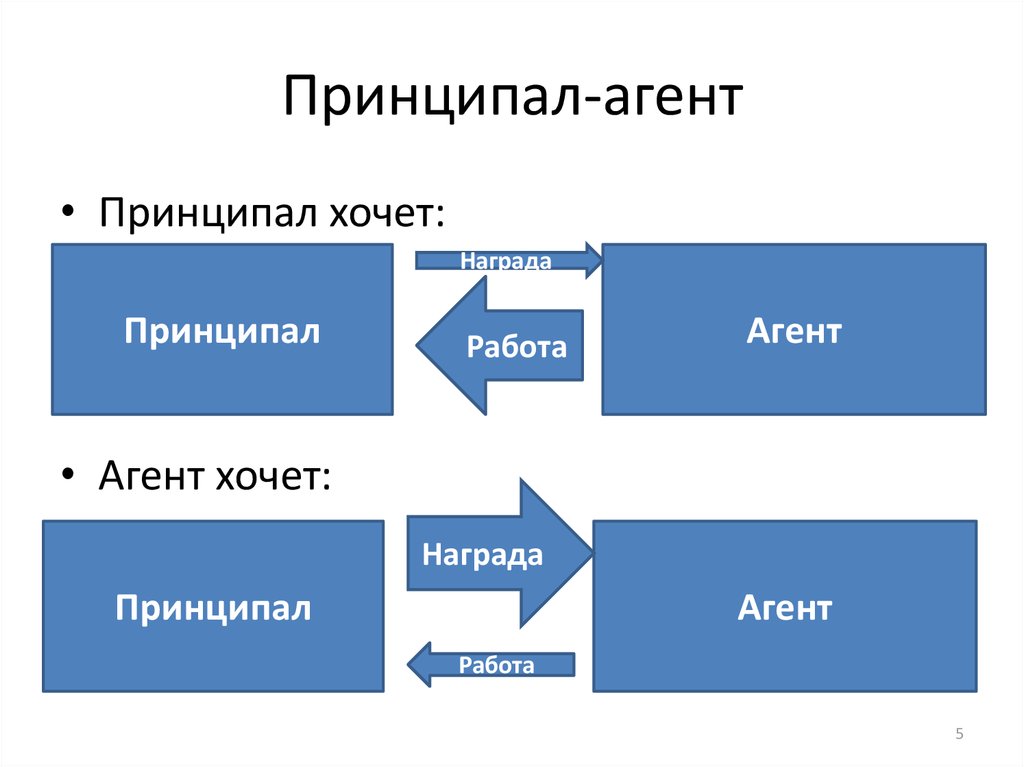

Гарантии банков представляют собой довольно распространённый в последние годы способ поручительства. Смысл в том, что банки, выступающее в роли гарантов, принимают на себя обязательства выплатить третьим лицам определённые денежные суммы. Проще говоря, банк берёт на себя обязательства погасить задолженность заёмщика при невыполнении им обязательств в отношении другой компании. Участками процесса предоставления банковской гарантии являются три стороны: «гарант» в виде непосредственно банковского учреждения, «принципал» – сторона, обращающаяся в банк за получением гарантии, а также «бенефициар» – сторона, которая получит деньги от банка при невыполнении принципалом финансовых обязательств.

Участками процесса предоставления банковской гарантии являются три стороны: «гарант» в виде непосредственно банковского учреждения, «принципал» – сторона, обращающаяся в банк за получением гарантии, а также «бенефициар» – сторона, которая получит деньги от банка при невыполнении принципалом финансовых обязательств.

Популярные виды банковских гарантий

«Тендерная» – обязательство обеспечить платёжные требования организатора тендера в отношении оферента, который является стороной, сделавшей предложение. Гарантия предоставляется при отказе оферента от предложения, отмены им заказа по завершению торгов, отказа поставить подпись под договором или предъявить дополнительные гарантии его исполнения.

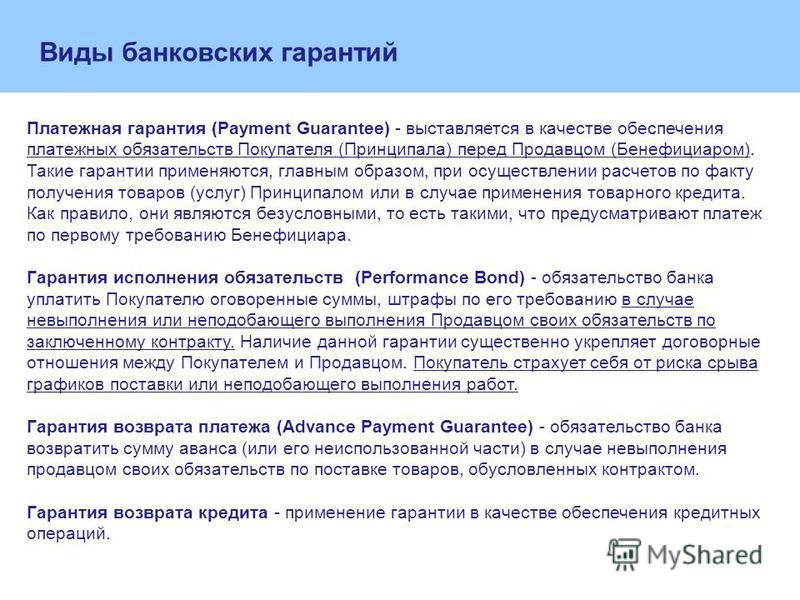

«Платёжная» – обеспечение платёжных обязательств покупателя перед продавцом. Обычно этот вид банковской гарантии используется при осуществлении расчётов за товары или предоставленные услуги, полученные принципалом или при наличии товарного кредита.

«Исполнения обязательств» – банк гарантирует выплатить покупателю определённые денежные средства или штрафы при невыполнении продавцом обязательств по договору.

«Возврата платежа» – вид банковской гарантии с обязательством возвратить аванс в случае неисполнения продавцом обязанности поставить товары в соответствии с заключённым контрактом.

Распространёнными видами банковских гарантий являются также обязательства по возврату кредита и таможенная гарантия. В «Примсоцбанке» можно получить банковские гарантии с залогом, без залога, а также онлайн-гарантии. Для их получения достаточно зайти в соответствующий раздел сайта, указать желаемый срок гарантии и сумму денежных средств, после чего заполнить небольшую форму заявки. Все процедуры максимально упрощённые и позволяют получать гарантийные обязательства банка в короткие сроки.

Поделиться новостью

Подпишитесь и следите за самыми актуальными новостями в наших соцсетях

Подписка

Для оформления подписки укажите ваш адрес электронной почты.

ФИО

Электронная почта

Новости какого города вы хотели бы получать?

Выберите населенный пунктАрсеньевАртемБольшой КаменьВладивостокВрангельДальнегорскДальнереченскДунайКавалеровоЛесозаводскЛивадияНаходкаОльгаПограничныйСпасск-ДальнийУссурийскФокиноЧугуевкаИркутскЕлизовоП-КамчатскийМоскваОмскСанкт-ПетербургЕкатеринбургХабаровскЧелябинск

Я соглашаюсь с условиями

обработки и использования моих персональных данных

Возврат к списку

Банковская гарантия в РБ.

Получение банковской гарантии

Получение банковской гарантии

Контактная информация

пр-т Победителей, 23, к. 4, 220004,

г. Минск, Беларусь

- +375 17 306 20 40

- +375 29 306 20 40

- +375 33 306 20 40

Единый номер Call-центр: 306-20-40 круглосуточно

Банковская гарантия

Защитите себя от рисков

Выбрать банковскую гарантию

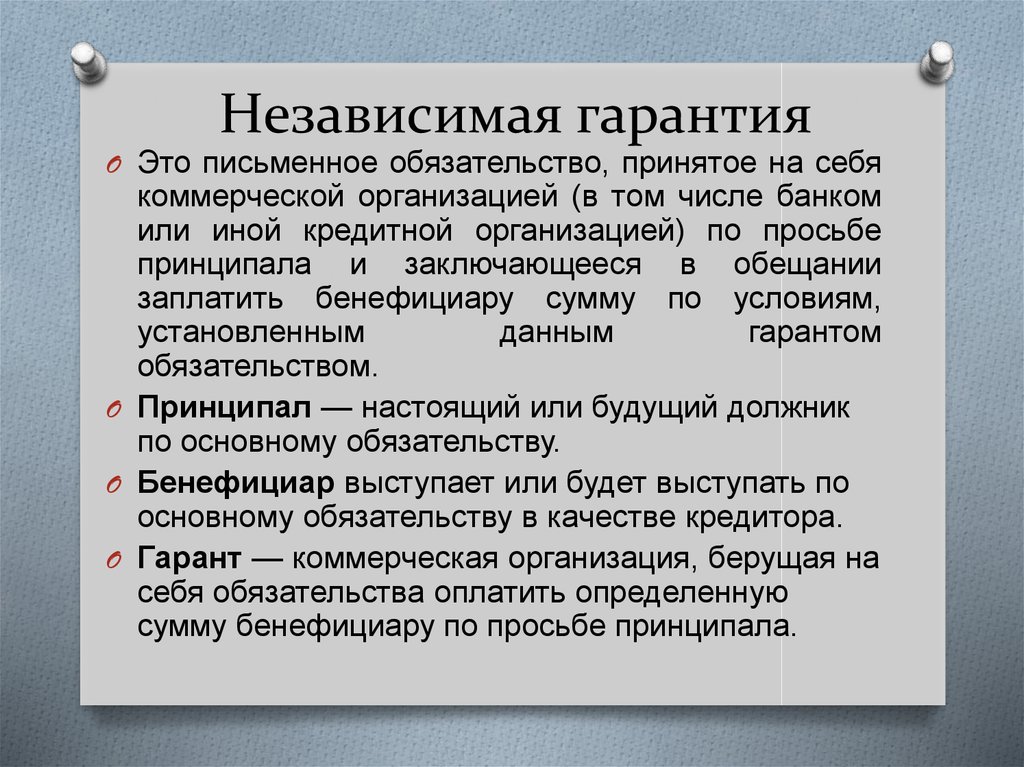

Банковская гарантия – это способ обеспечения исполнения обязательств, которое отражается в письменном обязательстве банка уплатить бенефициару сумму в соответствии с условиями гарантии.

Покупатель, используя банковскую гарантию, страхует себя от рисков не поставки или не оказания услуг при наличии требования платить предоплату за товар или услугу.

Поставщик, используя банковскую гарантию, страхует себя от риска неоплаты при поставке товара или оказания услуги без предоплаты.

Что вы получите

Преимущества для бенефициара

1

Снижение рисков, ведь банк тщательно проверяет репутацию принципала

2

Возможность быстро получить средства, которые смогут компенсировать последствия нарушения договора

3

Невозможность отзыва гарантии банком, если это не оговорено в тексте гарантии

Преимущества для принципала

1

Возможность сначала получить товар или услугу, а заплатить потом

2

Возможность подтвердить свою репутацию, поскольку банк выдает гарантию только в случаях высокой уверенности в принципале

3

Возможность существенно сэкономить в сравнении с обычным кредитованием

4

Повышение лояльности со стороны контрагента за счет его уверенности в состоятельности сделки

Получить консультацию

Какие есть варианты?

Гарантия по первому требованию

Гарант дает бенефициару обязательство уплатить денежную сумму по его первому письменному требованию, составленному в соответствии с условиями гарантии.

Условная гарантия

Кроме письменного требования понадобятся документы, которые доказывают или подтверждают неисполнение принципалом обязательств перед бенефициаром

Условия выдачи банковской гарантии

1

Срок государственной регистрации в качестве юридического лица: от 6 месяцев

2

Срок банковской гарантии определяется индивидуально

3

Обеспечение обязательств по гарантии:

• залог,

• гарантийный депозит денежных средств,

• страхование финансового риска

4

Стоимость оформления гарантии определяется индивидуально

5

Комиссия за сопровождение гарантии определяется индивидуально

Получить консультацию

Получить консультацию

*****

Черноок

Илья Николаевич

Начальник департамента кредитования

+375 (17/29) 306-20-40

chernook@bsb. by

by

Курлянчик

Маргарита Александровна

Экономист департамента кредитования

+375 (17/29) 306-20-40

[email protected]

Банковская гарантия

Банковская гарантия представляет собой трехстороннее соглашение между банкиром, бенефициаром

и лицо или клиент, посредством чего банк берет на себя обязательство оплатить

бенефициаром определенную сумму денег, или организовать исполнение

обязательства клиента в случае возможного его неисполнения. Банки

как правило, потому что у них есть финансовые возможности для удовлетворения таких

обязательства.[1] По сути, это своего рода абсолютное обязательство заплатить

суммы по требованию держателя гарантии.

Договор банковской гарантии отличается и не зависит от лежащего в его основе

договор, который существует между бенефициаром и кредитором[2], т.е.

не имеет отношения к состоянию отношений между гарантом и

лицо, от имени которого дается гарантия. Договор банковской гарантии является

отличным и независимым от основного договора, который существует между

бенефициар и кредитор. Это чрезвычайно важно при определении

Это чрезвычайно важно при определении

ответственность банков в случае неисполнения обязательств должником.[3]

Это в основном для свободного потока торговли в качестве гарантии, предоставляемой банком, это

спасает кредитора от убытков, а также дает кредитору право на

взыскать долг в случае дефолта без длительного судебного процесса.[4]

Банковские гарантии – это гарантии, которые в основном предоставляются Банком Поставщиков/Подрядчика в пользу Покупателя/Заказчика:

- На задаток

- В качестве обеспечения исполнения договора

- В качестве обеспечения первоначального и поэтапного платежа, произведенного Покупателем

Поставщик - К заранее оцененным убыткам в исключительных случаях контрактов на крупную сумму

и т. д.

Банковскую гарантию часто называют гарантией «по первому требованию» или «по требованию»

потому что они должны быть выплачены по первому письменному требованию бенефициара

оплаты и не требуется никаких дополнительных документов или доказательств невыполнения обязательств.

Необходимость банковской гарантии

В условиях, когда поощряются новые стартапы, банковские гарантии

играет решающую роль в поощрении этих стартапов, помогает новым фирмам

настроить эффективно, что является благом для малого бизнеса. В начале

этапах своего бизнеса они могут собрать необходимые деньги в кредит, сохраняя

банк в качестве поручителя. Доверие к банку снижает транзакционный риск в

деловая сделка.[5]

Виды банковской гарантии

- Гарантия авансового платежа.

экспортно-импортный бизнес, но теперь распространяется на внутреннюю торговлю. Покупатели

товары обычно используют эту гарантию для обеспечения авансового платежа, сделанного

их. Уплаченная авансовая гарантия может быть восстановлена, поскольку она является основной

обязательство банка, дающего гарантию.[6] - Гарантия платежа. Эта гарантия обязывает должника

оплаты, это более надежная гарантия, так как даются залоговые ценные бумаги

с этим типом гарантии, в случае неисполнения обязательств должником банк может

взыскать указанную сумму с залоговых ценных бумаг, предоставленных

должник. [7]

[7]

[7]

[7]Ответственность по банковской гарантии

Сумма ответственности, взятой на себя по банковской гарантии без каких-либо возражений или

спор по условиям гарантии является абсолютным и недвусмысленным.[8] В обычном

гарантировать ответственность поручителя в соответствии с п. 128 Индийского контракта

Закон 1872 г. распространяется на основной должник, т.е.

гарантии в той же степени, что и у основного должника, тогда как

по банковской гарантии банк становится ответственным, когда условия гарантии

инструменты исполняются независимо от сделки между

бенефициар и лицо, по обязательству которого предоставлена гарантия

то есть ответственность может возникнуть даже тогда, когда такое последнее лицо не находилось в

невыполнение обязательств, его фактическая ответственность по этой сделке будет намного меньше, чем

сумма, выплаченная по безусловной гарантии.[9]

Банковская гарантия может быть обеспечена просто без изучения характера

операции между Банком и клиентом, которые привели к предоставлению

банковская гарантия. [10] Банк должен заплатить независимо от любого спора, поднятого

[10] Банк должен заплатить независимо от любого спора, поднятого

лицо, по просьбе которого дано поручительство[11], и не может предъявить

иск о нарушении со стороны основного должника.[12]

Также изменение договора, заключенное одной из сторон, не

влияют на ответственность по гарантии. [13] Банк может отказать банку

гарантия, если бенефициар не в состоянии показать, что все необходимые

условия банковской гарантии выполнены, если все условия

выполнено, банк должен произвести платеж.[14]

Запрос банковской гарантии

Банковская гарантия может быть запрошена бенефициаром в любое время, когда условия

гарантии выполнены, все, что банк должен проверить, что все условия

договор поручительства выполняются, и для этого банк должен иметь

разумное количество времени для проверки документов.[15] Вызов банка

гарантия зависит от условий гарантии. В случаях

безусловная гарантия бенефициар должен реализовать банковскую гарантию

независимо от того, что спор находится на рассмотрении. Если во время вызова

Если во время вызова

банковской гарантии, это вполне соответствует условиям, даже не обязательно,

бенефициар должен оценить размер убытков и указать эту цифру.[16]

Исключения

Исключения В платеже по банковской гарантии может быть отказано или ограничено:

Мошенничество- Банк может наложить запрет на инкассацию банка

гарантировать, если prima facie очевидно, что мошенничество было совершено

бенефициаром, а не кем-то другим.[17] Нужен веский аргумент prima facie

чтобы показать мошенничество, простое обвинение в мошенничестве не сработает.

для защиты кредитной системы, в противном случае бенефициар будет требовать

платеж, на который он не имел права.[19]]

Невосполнимый ущерб или несправедливость- Если банковская гарантия наносит ущерб или каким-либо образом приводит к

несправедливости по отношению к одной из заинтересованных сторон, то кредитор не имеет права

обналичить банковскую гарантию, ущерб должен быть подлинным и немедленным.[20]

Меры предосторожности, принимаемые банками:

Для снижения рисков, которым подвергаются банки при предоставлении банковских услуг

гарантии от имени своих клиентов, банки прибегают к следующему, чтобы

защищать свои интересы.

Лимиты: банки устанавливают максимальные денежные лимиты, до которых они могут предоставить

гарантии и открытые аккредитивы в любой момент времени. Ограничения фиксированы

на основе финансового положения, степени, в которой счет был

поддерживается клиентами удовлетворительно, объем транзакций, прошлый трек

записи Встречного клиента в отношении таких гарантий и т. д. Лимиты

периодически пересматриваются вместе с денежными лимитами по овердрафтам,

кредиты наличными и т. д. [21]

Маржа- Банки устанавливают максимальные денежные лимиты, до которых они могут

предоставлять гарантии и открывать аккредитивы в любой момент времени. Пределы

истекли на основании финансового положения, степень которого составляет счет

поддерживается клиентами удовлетворительно, объем транзакций,

прошлый послужной список клиента в отношении такой гарантии и т. д. Ограничения

периодически пересматриваются и переустанавливаются вместе с денежными лимитами по овердрафтам,

наличные кредиты и т. д. Процент маржи колеблется от десяти до пятидесяти процентов

д. Процент маржи колеблется от десяти до пятидесяти процентов

банковской гарантии. Маржинальные деньги будут разблокированы, как только основной

должник выполнил свое обязательство перед банком, т.е. вернул сумму

в банк. [22]

Встречная гарантия:- Это дополнительный метод, отличный от установления лимитов

и принимая маржинальные деньги в качестве обеспечения. Банк неизменно получает счетчик

поручительство основного должника до предоставления поручительства, после этого

банк дебетует счета клиентов, когда использование банковской гарантии осуществляется

кредитор, чтобы возбудить судебное дело против клиента в случае неисполнения обязательств

ему выплатить сумму.[23]

Срок исковой давности

Срок исковой давности для принудительного исполнения банковской гарантии составляет три года с

дата исполнения гарантийного письма.[24] Процедура восстановления

инициированный по истечении трех лет, подлежит аннулированию.[25] До того времени,

счет живой, т. е. он не погашен и нет отказа со стороны

поручителей по исполнению обязательств, течение исковой давности не начинается.

Банковская гарантия и международный бизнес

Банковская гарантия представляет собой одностороннюю юридическую сделку, посредством которой банк

гарант берет на себя обязательство гарантировать выплату бенефициару определенного

сумма денег, указанная в гарантии, при выполнении определенных условий,

или если должник по первоначальному договору не выполняет или выполняет свои

договорные обязательства ненадлежащим образом.[26] В международном бизнесе продавцы

обычно не в курсе финансового положения заказчика и результатов

его операций и, следовательно, в продажах всегда присутствует определенный риск.

договор, особенно когда речь идет об отгрузке товара без обеспечения его

оплата.

Банковская гарантия здесь снижает или устраняет риск, поскольку банк, который дает

гарантия также несет прямую ответственность перед продавцом, также продавец

получает уверенность, когда банк дает гарантию, т. е. он уверен, что в случае

в случае любого дефолта банк выплатит сумму.[27]Как независимый юридический

сделки, банковская гарантия приобрела большое значение в вопросах

международной торговли в последние десятилетия, поэтому сегодня мы с трудом можем себе представить и

заключить любой серьезный контракт с иностранным партнером без его выполнения

обеспечивается банковской гарантией.

По сравнению с другими средствами личной безопасности банковская гарантия оказывается более

подходит, так как из-за его абстрактности и отсутствия аксессуаров он обеспечивает

более широкая защита экономических интересов кредиторов. Банковская гарантия возникает

как институт, существенно влияющий на улучшение международного

экономические отношения. В современном сценарии, когда существует огромное недоверие между

участники глобального бизнес-сценария, контракты или сделки должны быть

сделано с известными и надежными бизнес-структурами.

Благодаря банковским гарантиям компании из менее развитых стран получают большую

заниматься конкурентоспособностью своих предложений в международных делах, потому что

с их принятием договорные партнеры не ставятся в менее выгодное положение

положение с точки зрения риска реализации своих требований. Банковские гарантии,

таким образом, создавая более высокий уровень безопасности кредиторов и значительно

влияющие на стабилизацию отношений на международном рынке[28].

Согласно RBI в соответствии с Положением 4 Управления валютными операциями

(Гарантии) Регламент, 2000 г., уведомление №. FEMA.8/2000-РБ от

3 мая 2000 г. Уполномоченным банкам-дилерам разрешено давать гарантии в определенных

случаев, как указано в нем.[29]

Выдача банковской гарантии в пользу иностранных авиакомпаний/IATA

Индийские агенты иностранных авиакомпаний, являющиеся членами

Международная ассоциация воздушного транспорта (IATA) должна предоставить банку

гарантии в пользу иностранных авиакомпаний/IATA, в связи с

их билетный бизнес. Это одно из стандартных требований

деятельности, банки-уполномоченные дилеры в ходе своей обычной деятельности

право выдавать гарантии в пользу иностранных авиакомпаний/IATA

от имени индийских агентов иностранных авиакомпаний, которые являются членами

IATA в связи с их бизнесом по продаже билетов.Выдача банковской гарантии от имени импортеров услуг

В целях либерализации процедуры импорта услуг

было принято решение RBI увеличить лимит выдачи гарантии AD

Банки первой категории от 100 000 до 500 000 долларов США, т. е. банки первой категории

не может выдать гарантию на сумму более 500 000 долларов США в пользу нерезидента

поставщик услуг от имени резидента-импортера услуг, учитывая, что

Уполномоченный дилер банка I категории:-

1. Удовлетворен добросовестностью сделки.

2. Обеспечивает представление документальных подтверждений импорта услуг в

нормальный курс.

3. И гарантия для обеспечения прямой договорной ответственности

возникающие из договора между резидентом и нерезидентом.

Однако в случае компании государственного сектора или отдела/предприятия

правительства Индии/правительств штатов, требуется одобрение от

Министерство финансов, правительство Индии для выдачи гарантии на

сумма, превышающая 100 000 долларов США (сто тысяч долларов США).[30]Запрос гарантии

В случае использования гарантии Банк уполномоченного дилера должен

направить подробный отчет главному генеральному директору по иностранным

Департамент обмена, Отдел внешних платежей (EPD), Резервный банк Индии,

Центральный офис, Мумбаи 400 001, с объяснением обстоятельств, приведших к

вызов гарантии. [31]

е. банки первой категории

е. банки первой категории [31]

[31]Примечания:

- Г-жа Амрита Гангули, Банковские гарантии: анализ, МАНУПАТРА, (11 июля,

2018, 11:05), доступно по адресу: http://www.manupatrafast.com/articles/PopOpenArticle.aspx?ID=70c1051d-5804-409.a-a55b-5e0243dfc004&txtsearch=Тема:%20Финансы/Банковское дело. - Там же.

- Hindustan Steelworks Construction Ltd против Тарапора и Ко. (1996) 5 СКЦ 34.

- Акшай Анураг, Банковская гарантия и судебное вмешательство, МАНУПАТРА (

11 июля 2018 г., 11:05). - Акшай Анураг, Банковская гарантия и судебное вмешательство, МАНУПАТРА (

11 июля 2018 г., 11:05), http://docs.manupatra.in/newsline/articles/Upload/1A60C2E6-874F-4655-8821-CA4915F9D4F6.-%20banking.pdf. - Meritz Fire & Marine Insurance Co. Ltd против Ян. Де Нул. НВ, [2011] EWCA

Гражданская 827. - Акшай Анураг, Банковская гарантия и судебное вмешательство, МАНУПАТРА (

11 июля 2018 г., 11:05), http://docs.manupatra.in/newsline/articles/Upload/1A60C2E6-874F-4655-8821-CA4915F9D4F6. -%20banking.pdf. - Ansal Engineering Projects Ltd против Tehri Hydro Development Corporation

Ltd, (1996) 5 SCC 450. - Поллок и Мулла, Закон об индийских контрактах, 1872 г. (14-е издание, 2013 г.) по адресу

1369. - Syndicate Bank против Виджая Кумара, AIR 1992 SC 1066.

- Дварикеш Шугар Инд. ООО против Прем Хэви Энгг. Работы, АИР 1997 SC 2477

- Дена Банк против Fertilizer Corpn. ООО, AIR 1990, патент 221.

- Лойдс Стил Инд. ООО против Индийской нефтяной корпорации. Ltd., AIR 1999 DEL 248.

- Банк Индии против Nangin Construction (India) Pvt. Ltd, (2008) 7 SCC 290.

- Pollock & Mulla, The Indian Contract Act, 1872 (14-е издание, 2013 г.) на

1373. - Конст. Индостан. Co. Ltd. против штата Бихар, AIR 19997 SC 3710.

- У.П. Кооператив. Federation Ltd. против Singh Consultants & Ers. Пвт. ООО (1998)

1 ССС 174. - Там же.

- Deutsche Ruckversicherung AG против Walbrook Insurance Co. Ltd., (1994) 4

ВСЕ ЭР 181; ПОЛЛОК И МУЛЛА, ЗАКОН О КОНТРАКТЕ С ИНДИЙСКИМ КОНТРАКТОМ, 1375 г. (14-е изд. Lexis

Нексис 2013) - Итек Корп. против First National Bank of Boston, 566 FED Supp 1210, at 1217

цитируется с одобрением в деле Svenksa Handelsbanken против Indian Charge Chrome,

(1994) 1 ССС 502, в 507. - https://efinancemanagement.com/sources-of-finance/bank-guarantee(Последний

посетил: — 27.06.2018). - CA Маной Кумар Гупта, Статья о банковской гарантии, (последняя

Изменено: — 27.06.2018) http://voiceofca.in/siteadmin/document/25_12_10_2_ArticleonBankGuarantee.pdf - Анубхав Матхур, Гарантии и контр-гарантии (Последнее изменение: —

27.06.2018) https://www.teb.com.tr/sme/guarantees-and-counter-guarantees. - New Bank of India против Sajitha Textiles, AIR 1997 Кер 201, статья 55

применяется Закон об ограничениях 1963 года. - Аннама Хосе против Kerala Financial Corpn, AIR 2002 Ker 396.

- Павичевич, Б. (1999). Банковская гарантия в теории и на практике, Белград,

Официальный вестник СРЮ; Мирьяна Кнежевич и Александр Лукич.

значение банковских гарантий в современном бизнесе (бизнес-среда в

Сербия) Управление инвестициями и финансовые инновации, том 13, выпуск 3,

2016. - Ариана, А. и Дамирчиева, М. (2013). Банковские гарантии, журнал Basic

и прикладных научных исследований, 3, стр. 436-438; Мирьяна Кнежевич и

Александр Лукич. Значение банковских гарантий в современном бизнесе

(бизнес-среда в Сербии) Управление инвестициями и финансы

Инновации, Том 13, Выпуск 3, 2016. - Мирьяна Кнежевич и Александр Лукич. Важность банковских гарантий

в современном бизнесе (бизнес-среда в Сербии) Управление инвестициями

и финансовые инновации, том 13, выпуск 3, 2016 г. - https://rbi.org.in/scripts/NotificationUser.aspx?Id=5813&Mode=0 (последнее посещение: 07.09.2018).

- https://rbi.org.in/scripts/NotificationUser.aspx?Id=5813&Mode=0 (Последний

Посещено: — 07.09.2018). - Там же.

(14-е изд. Lexis

(14-е изд. Lexis

Типы

, личные гарантии, банковские гарантии, использование гарантий и отзыв гарантий.

Гарантии :-

Понятие гарантии регулируется Законом о контрактах Индии 1882 г. («ICA»), согласно которому по договору поручительства на поручительство возлагается обязательство выполнить обещание основного должника, уплатив текущий или будущий долг основного должника, предоставленный ему кредитором в случае неисполнения обязательств основным должником.

(«ICA»), согласно которому по договору поручительства на поручительство возлагается обязательство выполнить обещание основного должника, уплатив текущий или будущий долг основного должника, предоставленный ему кредитором в случае неисполнения обязательств основным должником.

Гарантия – это обязательство отвечать за чужую ответственность и ее обеспечение. Это залоговое обязательство оплатить долг другого лица в случае, если он его не уплатит.

S. 126 «Договор поручительства» — это договор на выполнение обещания или выполнение обязательства третьего лица в случае его невыполнения обязательств. Лицо, дающее гарантию, называется «Поручителем»; лицо, в отношении невыполнения обязательств которого предоставляется гарантия, называется «Основным должником», а лицо, которому предоставляется гарантия, называется «Кредитором». Гарантия может быть как устной, так и письменной.

Вознаграждение:

Раздел 127 Закона о контрактах предусматривает, что любое действие или любое данное обещание в пользу основного должника может быть достаточным вознаграждением для поручителя за предоставление гарантии.

Для действительности договора поручительства адекватным считается, если что-либо сделано или обещано в пользу основного должника, т.е. Что-либо сделанное или какое-либо обещание, данное в пользу основного должника, должно быть заключено одновременно с договором поручительства, с тем чтобы считаться возмещением за него. Договор поручительства, заключенный впоследствии без какого-либо вознаграждения, ничтожен. Слово «выполнено» в разделе 127 Закона о договорах Индии 1872 г. не указывает на вывод о том, что прошлые выгоды для основного должника могут быть хорошим вознаграждением.

Стоимость гарантии

Гарантии обычно берутся для обеспечения второго кармана для оплаты, если первый должен быть пуст.

Виды гарантии:

Специальная гарантия : Специальная гарантия для одного долга или любой конкретной сделки. Он заканчивается, когда такой долг был выплачен.

Пример:- «А» гарантирует платеж, который должен быть произведен «Б» в пользу «С» при передаче товаров за сентябрь месяц. После окончания июльского месяца «С» снова отправляет товар «Б». в этом случае «А» будет нести ответственность за невыполнение обязательств «Б» только в сентябре месяце.

После окончания июльского месяца «С» снова отправляет товар «Б». в этом случае «А» будет нести ответственность за невыполнение обязательств «Б» только в сентябре месяце.

Постоянная гарантия : Постоянная гарантия — это тип гарантии, которая применяется к серии транзакций.

Рену Гупта и другие против Трибунала по взысканию долгов-II 27 мая 2013 г. от 18.04.2012, принятое Судом по взысканию долгов по заявлению, поданному заявителями в соответствии со статьей 17 Закона.

Настоящее дело является случаем продолжающейся гарантии, т.е. гарантии, которая распространяется на серию сделок, но факт остается фактом: в соглашении нет положения, на которое ссылались в рассматриваемом случае, которое запрещает гаранту отказываться от гарантии . Следовательно, в соответствии с разделом 130 Закона о договорах 1872 г. поручитель может отозвать постоянную гарантию в отношении будущих сделок.

Единственным условием гарантии, воспроизведенным выше, является возложение на гаранта ответственности в течение шести месяцев с момента фактического вручения уведомления Банку после получения специального письменного уведомления об отзыве. Как только договор гарантии разрешает аннулирование гарантии, поэтому в соответствии со статьей 130 Закона о контрактах 1872 года ответственность заявителей выкристаллизовалась: просители не могли быть привлечены к ответственности за уплату какой-либо суммы, превышающей сумму, находящуюся на счете заемщика на счете заемщика. указанная дата.

Как только договор гарантии разрешает аннулирование гарантии, поэтому в соответствии со статьей 130 Закона о контрактах 1872 года ответственность заявителей выкристаллизовалась: просители не могли быть привлечены к ответственности за уплату какой-либо суммы, превышающей сумму, находящуюся на счете заемщика на счете заемщика. указанная дата.

Истец будет обязан уплатить такую сумму после корректировки суммы, выплаченной заемщиком, а не суммы, которая должна была быть выплачена заемщиком, когда уведомление в соответствии с Разделом 13(2) было вручено заемщику и поручителям.

В деле Маргарет Лалита Самуэль против Indo Commercial Bank Ltd (1979) 49 Comp. Кас 86; AIR 1979 SC 102 Верховный суд постановил, что в рамках продолжающейся гарантии срок исковой давности начинается только с даты нарушения.

Состав гарантии: —

- В договоре гарантии участвуют три стороны, а именно поручитель, основной должник и кредитор

- Поручительство предоставляет гарантию только по требованию основного должника в договоре гарантии.

- В договоре поручительства существует обязательство по долгу или обязанности, поручительство гарантирует выполнение такого обязательства.

- Поручительство имеет право предъявить иск к основному должнику по уплате долга в случае неуплаты основного должником долга.

Банковские гарантии.

Банковская гарантия представляет собой трехстороннее соглашение между банкиром, бенефициаром и лицом или кредитором, в котором «Банк» становится поручителем по сделкам между Должником и Кредитором. Это обеспечивает чувство безопасности и страхует покупателя или продавца от убытков или любого ущерба из-за неисполнения обязательств другой стороной.

В деле Maharashtra SEB против официального ликвидатора Эрнакулама (AIR 1982 SC 1497) Верховный суд заявил, что правление имеет право требовать выплаты гарантии, поскольку деньги подлежат выплате по требованию, а не при нарушении.

Ансал Инжиниринг проджектс Лтд против Техри Гидро Девелопмент Корпорейшн Лтд ((1996) 5 SCC 450) о том, что банковская гарантия является независимым и отдельным договором между Банком и бенефициаром и не обусловлена основной сделкой. Поскольку банк безоговорочно и недвусмысленно обещал заплатить по требованию, Суд, таким образом, постановил, что ответственность банка является абсолютной и безусловной и ее нельзя обойти каким-либо образом. Кроме того, в случае Rawala Construction Co. против Союза Индии (ILR 1982 Дели 44) Верховный суд постановил, что банковская гарантия представляет собой соглашение между банком и правительством, в соответствии с которым существует абсолютное обязательство банка произвести платеж правительству только по требованию правительства. В соответствии с гарантией банку запрещается выдвигать какие-либо возражения.

Поскольку банк безоговорочно и недвусмысленно обещал заплатить по требованию, Суд, таким образом, постановил, что ответственность банка является абсолютной и безусловной и ее нельзя обойти каким-либо образом. Кроме того, в случае Rawala Construction Co. против Союза Индии (ILR 1982 Дели 44) Верховный суд постановил, что банковская гарантия представляет собой соглашение между банком и правительством, в соответствии с которым существует абсолютное обязательство банка произвести платеж правительству только по требованию правительства. В соответствии с гарантией банку запрещается выдвигать какие-либо возражения.

В деле Hindustan Steelworks Constructions Ltd против Tarapore & Co (1996) 5 SCC 34 Верховный суд сформулировал закон с точки зрения следующих предложений:

- Банковская гарантия представляет собой независимый и отдельный договор между банком и бенефициаром и не определяется основной сделкой и основным договором между лицом, по просьбе которого предоставляется банковская гарантия, и бенефициаром.

- В случае безусловной банковской гарантии характер обязательства банка является абсолютным.

- Обязательства банков должны выполняться без вмешательства судов».

Когда выплачивается банковская гарантия?

В соответствии со статьей 128 Закона о договорах Индии 1872 года «Ответственность поручителя совпадает с ответственностью основного должника, если иное не предусмотрено договором».

Банковская гарантия выплачивается в соответствии с соглашением сторон, которое может варьироваться в зависимости от типов договоров и различных видов гарантий. Он может быть выплачен по требованию, а также в более поздний срок, как указано в пункте контракта.

Два вида банковских гарантий:

- Безусловная банковская гарантия — В случае безусловной банковской гарантии банк/гарант должен выплатить сумму гарантии бенефициару, в пользу которого была выдана банковская гарантия, по требованию, независимо от каких-либо нерешенных споров;

- Условная банковская гарантия — В случае условной банковской гарантии банк/гарант должен выплатить сумму гарантии бенефициару, в пользу которого была выдана банковская гарантия, по требованию, только после выполнения конкретных условий для применения в договоре .

Когда можно использовать банковскую гарантию?

Для использования банковской гарантии необходимо выполнить определенные условия: —

Как и в деле National Telecom против Союза Индии A.I.R. 2001 Delhi 236, для вызова необходимо выполнение двух условий:

- Невыполнение контракта со стороны Подрядчика.

- Требуемая сумма была заявлена в качестве убытков или ущерба правительству в связи с нарушением контракта.

Высший суд по делу Ганготри Энтерпрайзис против Союза Индии постановил, что, хотя не может быть спора с предложением, изложенным в делах, касающихся инкассации банковских гарантий, то же самое не будет применяться в каждом случае. Считая, что в рассматриваемом случае закон, установленный в деле Union of India Vs. Raman Iron Foundry был применим, суд высшей инстанции отменил решение Высокого суда Аллахабада, который отказался вынести судебный запрет на использование банковской гарантии стороной-бенефициаром.

Устоявшаяся позиция заключается в том, что применение безусловной банковской гарантии не может быть приостановлено судом, за исключением

- В случае мошенничества, которое разрушит саму цель, для которой была выдана такая банковская гарантия

- В случае инкассации банка гарантия приведет к непоправимому ущербу или несправедливости по отношению к одной из заинтересованных сторон. Ввиду вышеупомянутой урегулированной позиции сторона, добивающаяся приостановления действия банковской гарантии, обычно находила очень трудным, даже невозможным получение благоприятного судебного приказа.

В деле Государственный банк Индии против M/S Indexport Registered Суд высшей инстанции постановил, что банк-держатель декрета может исполнить декрет против гаранта без возбуждения дела против основного заемщика. Ответственность поручителя совпадает с ответственностью основного должника.

Личная гарантия

В целом, личная гарантия означает, что если предприятие не сможет погасить долг, то лицо несет личную ответственность.

В деле State Bank of Saurashtra v Chitranjan Rangnath Raja и еще один банк предоставил покупателю кредит наличными под залог товаров основным должником и личной гарантией поручителя. Товары, находящиеся в залоге у банка, были утеряны по неосторожности банка. Верховный суд постановил, что поручительство освобождается от ответственности в части обеспечения утраченного имущества. Суд отметил, что даже если поручитель личного поручительства не знает об обеспечении, предложенном основным должником, все же, как только право поручителя в отношении основного должника нарушено каким-либо действием или бездействием, что предполагает небрежность, вытекающую из отсутствия надзор, осуществляемый по договору, поручительство будет погашено в пределах стоимости обесценившихся таким образом ценных бумаг.

Использование гарантий.

Банк обязан удовлетворить любое правомерное требование в течение срока действия гарантии. Если запрос в порядке и нет суда, запрещающего платеж, банк обязан оплатить платеж бенефициару.

Использование личной гарантии в случае дефолта компании-заемщика.

После применения санкций к кредитным линиям для компаний, в случае невыполнения обязательств по погашению или ссуде со стороны компании-заемщика, все поручители обязаны погасить гарантированный кредит с процентами, поскольку ответственность гаранта соразмерна с основной суммой долга. должник (заемщик).

Иск к поручителю может быть предъявлен даже без предъявления иска к основному должнику о взыскании и даже если декретная сумма покрыта залоговым декретом.

Чтобы воспользоваться мораторием в случае личного поручителя, необходимо инициировать отдельное производство по делу о неплатежеспособности в соответствующем судебном органе, а именно. NCLT в случае юридических лиц и DRT в случае физических лиц / партнерских фирм. Однако в соответствии с Разделом 60 (2) IBC, если процесс урегулирования несостоятельности в отношении корпоративного должника находится на рассмотрении в NCLT, решение о несостоятельности или банкротстве личного поручителя такого корпоративного должника может быть подано только перед таким NCLT.

В случае, если гарант не выплачивает гарантированную сумму, кредитор по своему усмотрению либо инициирует процедуру SARFAESI, либо инициирует процесс урегулирования несостоятельности в отношении такого гаранта в соответствии со статьей 95 IBC. В случае, если мораторий не объявлен, разбирательство SARFAESI будет продолжено, если оно будет инициировано кредитором.

Отзыв гарантии

- Поручительством путем подачи уведомления об отзыве будущих сделок.

- О смерти поручителя. Постоянная гарантия аннулируется для всех будущих сделок из-за отсутствия договора. Однако его законные представители продолжат нести ответственность по сделкам, заключенным до его смерти.

- Новация: Концепция новации при аннулировании означает замену старого договора поручительства новым либо между одной из старых сторон и новой стороной, либо между теми же сторонами, и взаимное исполнение старого договора становится возмещением для новый контакт.

когда договор гарантии недействителен:-

- Гарантия получена путем искажения фактов.

- Когда кредитор получает гарантию без раскрытия существенных фактов или с намерением совершить мошенничество.

- Когда договор заключен на условии, что кредитор не будет действовать до тех пор, пока не вступит в поручительство по договору поручительства, а другая сторона не присоединится.

- Если кредитор во время действия договора или поручительства активно скрывал факт, поручительство считается недействительным.

- Любая гарантия, полученная путем введения в заблуждение от имени кредитора, недействительна. Это может быть или не быть с его ведома или согласия. Знание кредитора не имеет значения для того факта, что имело место введение в заблуждение.

Разбирательство в рамках Арбитража и SARFASI может быть возбуждено одновременно.

По делу Indiabulls Housing Finance Limited против Deccan Chronicle Holdings Limited & Ors., 2018(2)Bom.C.R. 739, суд высшей инстанции рассмотрел вопросы о том, может ли объединенная компания ссылаться на положения Закона о секьюритизации и реконструкции финансовых активов и принудительном обеспечении обеспечительных прав 2002 г. («SARFAESI»), когда первоначальный кредитор не подпадает под действие SARFAESI, но объединенная компания, и препятствует ли возбуждение арбитражного разбирательства по договору займа возбуждению разбирательства в соответствии с SARFAESI о взыскании сумм, предоставленных в качестве займа. Было установлено, что объединенная компания, являющаяся правопреемником долга в результате слияния, может ссылаться на положения SARFAESI, и как арбитраж, так и разбирательство в соответствии с SARFAESI могут быть применены одновременно с одним средством правовой защиты, не исключая другого.

(«SARFAESI»), когда первоначальный кредитор не подпадает под действие SARFAESI, но объединенная компания, и препятствует ли возбуждение арбитражного разбирательства по договору займа возбуждению разбирательства в соответствии с SARFAESI о взыскании сумм, предоставленных в качестве займа. Было установлено, что объединенная компания, являющаяся правопреемником долга в результате слияния, может ссылаться на положения SARFAESI, и как арбитраж, так и разбирательство в соответствии с SARFAESI могут быть применены одновременно с одним средством правовой защиты, не исключая другого.

Ограничение:-

Срок давности исполнения гарантии составляет 3 года с даты подписания гарантийного письма.

В деле State Bank Of India против Nagesh Hariyappa Nayak And Ors в отношении предоставления кредита компании ее директоры подписали гарантийный договор, а затем те же директора выпустили письмо с подтверждением нагрузки от имени компании. Было установлено, что письмо не имело последствий продления срока исковой давности.