Содержание

Кто сможет законно не платить по кредиту

Правительство России в постановлении о введении до 1 октября моратория на возбуждение дел о банкротстве предусмотрело механизм отсрочки исполнения решений судов по принудительному списанию денег с граждан-должников. И эти псевдоканикулы по взысканиям касаются не только банкротства, но и большинства долгов, за исключением: задолженности по алиментам, возмещению морального или физического вреда и некоторых других обязательств, предусмотренных различными нормативными актами.

Правовые основания: Мораторий на взыскание

Согласно закону № 127-ФЗ «О банкротстве», правительство вправе объявить мораторий (ограничение) на банкротство граждан и предприятий. При этом приставы обязаны отложить исполнение решений по взысканию (пункт 1 и подпункт 4 пункта 3 статьи 9.1 закона). Вот именно такой мораторий и объявлен постановлением правительства № 497. На практике это означает, что кредиторы имеют право обращаться за взысканием долга, а вот судебные приставы в период действия моратория (то есть до 1 октября нынешнего года) по большинству дел могут выносить постановления с отсрочкой их исполнения.

Что будет с должниками

Конечно, отсрочка исполнения — это не избавление от долга. Однако для многих появившееся время — это шанс или договориться с банком о более-менее приемлемых условиях реструктуризации, или собрать документы и оформить заявление о своём банкротстве, которое с некоторыми ограничениями спишет все долги.

По мнению экспертов, банки, скорее всего, активизируют свою переговорную позицию и, возможно, пойдут на некоторые уступки.

— В теперешних экономических условиях такой правовой манёвр правительства более чем оправдан, — считает кандидат экономических наук, начальник аналитического отдела компании «Риком-Траст» Олег Абелев. — Не секрет, что некоторые банки, для того чтобы не снижать свою доходность, стали под надуманными предлогами отказывать россиянам в предоставлении кредитных каникул. Теперь таким кредитным учреждениям придётся или пересмотреть свои подходы к просьбам заёмщиков, или ждать, пока приставы начнут что-то взыскивать. Но надо понимать, что для большинства банков отвлечённые из оборота деньги в связи с отсрочкой взыскания — это проблема. И чем больше таких невзысканных кредитов, тем проблема серьёзнее.

Но надо понимать, что для большинства банков отвлечённые из оборота деньги в связи с отсрочкой взыскания — это проблема. И чем больше таких невзысканных кредитов, тем проблема серьёзнее.

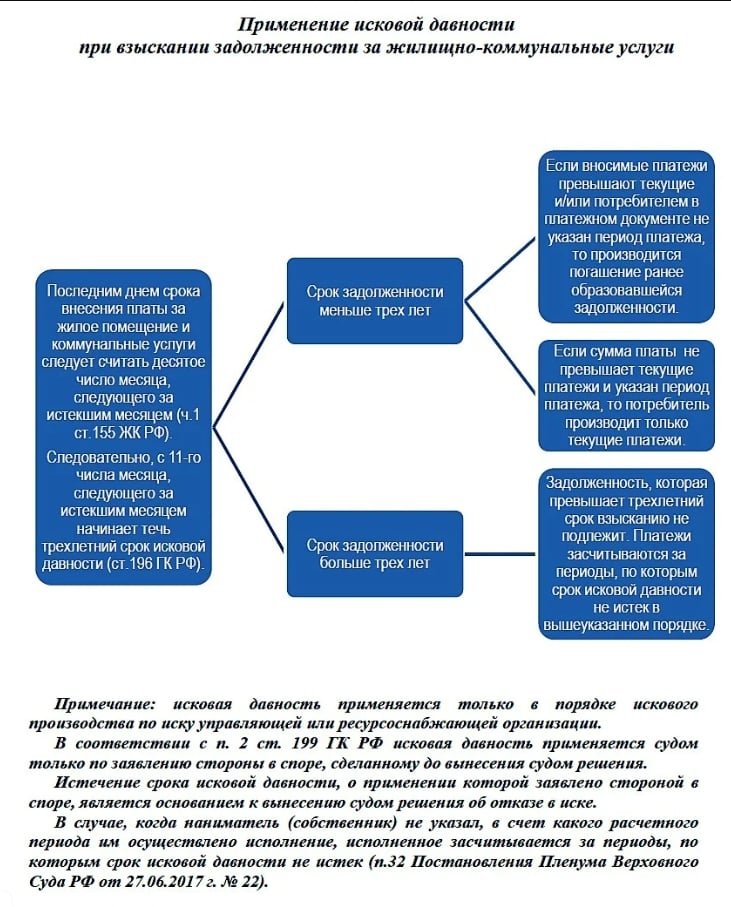

Похожая ситуация может сложиться не только с банковскими долгами, но и с задолженностью по жилищно-коммунальным услугам (ЖКУ). Однако в этой области есть своя специфика, которую надо учитывать, на это указывает адвокат Московской областной коллегии адвокатов Богдан Леськив.

— В отличие от кредитных учреждений коммунальщики, которые обращаются за взысканием долгов, редко сами соглашаются на какую-либо реструктуризацию долга гражданина, а наоборот, пытаются взыскать даже то, что находится за пределами сроков исковой давности. Поэтому тем, у кого есть спор по оплате ЖКУ, стоит потратить время отсрочки на дополнительное судебное разбирательство, в ходе которого предложить свои варианты рассрочки по уплате долга. Практика показывает, что судами такие предложения воспринимаются положительно, — рассказал он.

Сотрудник Службы судебных приставов. Фото © ТАСС / Андрей Самсонов

Практическое применение

Постановление правительства касается не только банкротов, но и всех граждан. Если вы не являетесь должником по алиментам или по платежам в счёт возмещения морального или физического вреда, то, скорее всего, до 1 октября даже по уже состоявшимся судебным решениям взыскания должны прекратиться. Однако из-за «особенностей» правоприменительной практики в некоторых регионах Служба судебных приставов (ФССП) может не сразу отреагировать на правительственное постановление. Поэтому, если по результатам апреля списания в счёт взысканий не прекратились, имеет смысл обратиться с письменным заявлением на имя главного судебного пристава региона и попросить отсрочку, сославшись на соответствующие пункты закона № 127-ФЗ и на запускающее их действие постановление правительства № 497.

Кабмин утвердил увеличение максимальной ставки по льготной ипотеке до 12%

Стоит помнить:

- Постановление правительства, запускающее мораторий, касается только тех обязательств, которые взыскивают судебные приставы.

То есть если кредитное учреждение или компания, предоставляющая коммунальные услуги, получат судебный приказ и реализуют его путём предоставления в банк, то списание долга со счёта всё равно будет.

То есть если кредитное учреждение или компания, предоставляющая коммунальные услуги, получат судебный приказ и реализуют его путём предоставления в банк, то списание долга со счёта всё равно будет. - В случае судебной жалобы на действия коммунальщиков по поводу взыскания долга нужно не только подготовить свой вариант рассрочки по оплате, но и ходатайствовать перед судом об отмене штрафов и пеней, а также о применении сроков исковой давности, — это позволит снизить размер долга.

- Постановления о кредитных каникулах и о временном моратории на взыскания не являются взаимоисключающими документами. Но если банк отказал в кредитных каникулах, это не значит, что он вовсе отказывает в реструктуризации (это не отсрочка, а изменение параметров кредита). Имеет смысл подать заявление на реструктуризацию с указанием на невозможность немедленного решения проблем с задолженностью и предложением решить эту проблему, например, путём снижения суммы ежемесячных платежей за счёт увеличения сроков кредитного договора. Если такое обращение подать до образования просрочки свыше 90 дней, то, скорее всего, банк предложит приемлемые варианты решения проблемы, если после этого срока, — предложение от банка маловероятно.

- В ситуации, если решение суда о взыскании состоялось до 1 апреля, даже при применении моратория на взыскание имеет смысл сейчас подать обращение к судебным приставам о сохранении прожиточного минимума. Это позволит подстраховаться и после 1 октября гарантированно сохранить себе прожиточный минимум. А при наличии иждивенцев обращаться с заявлением надо в суд и получить право на защиту от списания суммы, достаточной для их содержания.

То есть если кредитное учреждение или компания, предоставляющая коммунальные услуги, получат судебный приказ и реализуют его путём предоставления в банк, то списание долга со счёта всё равно будет.

То есть если кредитное учреждение или компания, предоставляющая коммунальные услуги, получат судебный приказ и реализуют его путём предоставления в банк, то списание долга со счёта всё равно будет.Фото © ТАСС / Елена Афонина

А вы воспользуетесь мораторием?

Нет, кредитная история дороже

Да, надеюсь на небольшую передышку

Максим Греков

- Статьи

- Банки

- кредиты

- Личные финансы

- Экономика

Комментариев: 0

Для комментирования авторизуйтесь!

Как проходит взыскание долгов по кредиту?

Кредитование позволяет решить множество трудностей, возникших из-за нехватки финансов, но иногда оно само способно привести к проблемам. Такое случается, если заемщик по каким-то причинам перестает обслуживать свой кредит. К нему применяются штрафные санкции, а размер задолженности стремительно растет, в результате чего кредитору приходится прибегать к принудительному взысканию долга. Как проходит взыскание долгов по кредиту, и в каких случаях оно возможно читайте в этой статье.

Такое случается, если заемщик по каким-то причинам перестает обслуживать свой кредит. К нему применяются штрафные санкции, а размер задолженности стремительно растет, в результате чего кредитору приходится прибегать к принудительному взысканию долга. Как проходит взыскание долгов по кредиту, и в каких случаях оно возможно читайте в этой статье.

Когда возможно принудительное взыскание задолженности?

Этот пункт прописывается в кредитном договоре, а потому если вопрос стоит уже о судебном разбирательстве, заемщику стоит внимательно перечитать документ и найти указанный пункт. Независимо от способа, пункт о принудительном взыскании обязательно должен присутствовать. Он предписывает, что если заемщик не обслуживает кредит (не оплачивает его или не просит отсрочку) в течение 90 дней, то кредитор вправе подать на него судебный иск. Однако часто этого не происходит, и в таком случае возможны 2 варианта развития событий:

- Проблемный займ передается отделу банка по взысканию задолженностей;

- Привлекается коллекторская фирма.

Первый вариант используется на начальной стадии решения проблемы возврата средств и предполагает мягкое давление на клиента, не желающего платить. Ему на телефон звонят юристы банка и требуют вернуть деньги, угрожая судом, но до суда дело доходит в очень редких случаях. Дело в том, что при подаче иска на заемщика, его договор с банком расторгается, а значит, процентная ставка по нему перестает начисляться, что крайне невыгодно кредитору. Для должника этот вариант имеет несколько преимуществ:

- задолженность по кредиту не будет увеличиваться;

- погашать долг можно будет вне сроков договора;

- суд может отменить выплату части процентов и штрафов;

- взыскивать задолженность будут судебные приставы, а не коллекторы.

Последний пункт стоит пояснить подробно, так как его суть и выгода могут быть неочевидными. Судебные приставы – служащие государственного ведомства юстиции и действуют строго в порядке установленным законом, что не всегда можно сказать о коллекторах.

Взыскание задолженности судебными приставами

Приставы приступают к работе с должником сразу после вступления судебного решения в силу, что происходит в течение 10 дней после его оглашения, но этот срок может растянуться на месяц и более. На первом этапе работы должника повесткой пригласят явиться в отдел исполнительной службы для беседы, если этого не происходит, приставы сами приходят по адресу неплательщика. В случае невозможности или нежелания погасить задолженность целиком и полностью к должнику могут быть применены следующие меры:

- Взыскание с заработной платы. Наиболее распространенный способ взыскания задолженности по кредиту судебным путем. Место работы заемщика узнается у него самого или делается соответствующий запрос в налоговую, которая дает не только указание на место труда, но и размер официальной заработной платы. В налоговую отправляет исполнительный лист, в котором прописывается сумма ежемесячного вычета в уплату долга, достигающая 50%. Работодатель обязан выполнить это требование, но должник имеет возможность оспорить процент вычета, если он необоснованно завышен.

- Наложение ареста на счета. Этот способ взыскания долгов всегда становится неожиданностью для неплательщика, который вставив карту в банкомат обнаруживает, что на его счету отсутствует сумма, которую он должен был банку или там вообще минусовой баланс. Работа исполнительной службы проводится следующим образом: отправляются запросы во все банки Украины с целью найти скрытые в документах счета должника, после чего в учреждения направляется исполнительный лист и положенная сумма снимается со счета. Но приставы не имеют права накладывать арест на банковские счета с пенсиями или социальными пособиями должника.

- Конфискация имущества. Мера используется только в крайнем случае, если предыдущие способы невозможны или не способны покрыть всю сумму задолженности. В первую очередь накладывается запрет на продажу недвижимости, автомобиля и другого движимого имущества. С этой же целью проводится и опись имущества, находящегося в жилье, без его немедленной конфискации. Вначале должнику предлагается выплатить сумму задолженности и если этого не происходит, конфискованное имущество выставляется на торги и продается в счет уплаты долга.

Работодатель обязан выполнить это требование, но должник имеет возможность оспорить процент вычета, если он необоснованно завышен.

Работодатель обязан выполнить это требование, но должник имеет возможность оспорить процент вычета, если он необоснованно завышен. С этой же целью проводится и опись имущества, находящегося в жилье, без его немедленной конфискации. Вначале должнику предлагается выплатить сумму задолженности и если этого не происходит, конфискованное имущество выставляется на торги и продается в счет уплаты долга.

С этой же целью проводится и опись имущества, находящегося в жилье, без его немедленной конфискации. Вначале должнику предлагается выплатить сумму задолженности и если этого не происходит, конфискованное имущество выставляется на торги и продается в счет уплаты долга.Кроме перечисленных выше способов судебные приставы не имеют никаких способов давления на неплательщика, чего не скажешь о коллекторах. Факторинговые фирмы, занимающиеся взыскание долгов, тоже обязаны действовать в рамках закона, но часто они выходят за его рамки, используя страх должника или незнание им своих гражданских прав.

Взыскания долга коллекторами

Коллекторские компании часто привлекаются банками в качестве «тяжелой артиллерии», работая за определенный процент от взысканной с должника суммы, но иногда они выкупают проблемный кредиты, становясь их полноправными владельцами. Процедура называется «переуступка» и должна быть оформлена по всем юридическим нормам, в противном случае она будет считаться недействительной, а требования коллекторов незаконными.

В отличие от судебных приставов, коллекторы оперируют не юридическими аспектами неуплаты долга, а моральными, пытаясь психологически надавить на должника и заставить его вернуть деньги. По закону такое давление не должно выходить за рамки простого напоминания об ответственности и возможном судебном иске, но часто случается так, что заемщик подвергается серьезному моральному прессингу, унижению и угрозам. Пресекать подобное нужно только законными средствами, не допуская ответных угроз или противоправных действий.

По закону коллекторы не имеют права требовать погашения процентов, которые насчитывались уже после продажи кредита или увеличивать их размер. Также они не могут претендовать на залоговое и другое имущество должника, ограничиваясь только суммой долга. Проверить законность требований коллекторов должник может, запросив документы о переуступке кредита, размере долга и разрешении фирмы на оказание подобных услуг.

Итог

Решение любых вопросов через суд – это всегда долго, дорого и крайне болезненно. Даже если все процедуры проходят в рамках закона, должник неизбежно испытывает чувство страха и тревоги, особенно если речь идет о конфискации и заморозке счетов. Чтобы избежать подобного не стоит затягивать с оплатой по долгам, даже если денег нет, и кажется, что взять их просто неоткуда. Одним из вариантов решения проблемы станет обращение в компанию MyWallet, которая помогает решать финансовые проблемы, предоставляя мгновенный онлайн кредит на карту заемщикам с плохой кредитной историей, без справки о доходах, залога или поручителей.

Даже если все процедуры проходят в рамках закона, должник неизбежно испытывает чувство страха и тревоги, особенно если речь идет о конфискации и заморозке счетов. Чтобы избежать подобного не стоит затягивать с оплатой по долгам, даже если денег нет, и кажется, что взять их просто неоткуда. Одним из вариантов решения проблемы станет обращение в компанию MyWallet, которая помогает решать финансовые проблемы, предоставляя мгновенный онлайн кредит на карту заемщикам с плохой кредитной историей, без справки о доходах, залога или поручителей.

Получить кредит

Взыскание процентов по кредитному договору после вынесения решения суда \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Взыскание процентов по кредитному договору после вынесения решения суда

Подборка наиболее важных документов по запросу Взыскание процентов по кредитному договору после вынесения решения суда (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Ещё…

Судебная практика: Взыскание процентов по кредитному договору после вынесения решения суда

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Первого кассационного суда общей юрисдикции от 06.07.2022 по делу N 88-17221/2022

Категория спора: Кредит.

Требования заимодавца: 1) О взыскании процентов за пользование кредитом.

Требования заемщика: 2) О взыскании компенсации морального вреда.

Обстоятельства: Ответчиком присужденная вступившим в законную силу решением суда задолженность по кредитному договору своевременно не возвращена.

Решение: 1) Удовлетворено в части; 2) Отказано.

Процессуальные вопросы: О возмещении расходов по уплате государственной пошлины — удовлетворено в части. Доводы кассационной жалобы о полном погашении задолженности перед банком, расторжении кредитного договора, не могут быть приняты во внимание. Данный довод был предметом рассмотрения суда апелляционной инстанции и обоснованно отклонен. Суд верно указал, что ранее при взыскании в пользу ОАО «БАНК УРАЛСИБ» с ответчика задолженности по кредитному договору N от 22 июня 2012 года требование о расторжении кредитного договора не заявлялось, соответственно, кредитный договор не прекратил своего действия. Суд верно указал, что решение суда о взыскании задолженности не может являться основанием для расторжения договора. Таким образом, то обстоятельство, что М. погасил сумму основного долга по договору, не освобождает его от обязанности производить оплату процентов, начисленных после вынесения судебного решения.

Доводы кассационной жалобы о полном погашении задолженности перед банком, расторжении кредитного договора, не могут быть приняты во внимание. Данный довод был предметом рассмотрения суда апелляционной инстанции и обоснованно отклонен. Суд верно указал, что ранее при взыскании в пользу ОАО «БАНК УРАЛСИБ» с ответчика задолженности по кредитному договору N от 22 июня 2012 года требование о расторжении кредитного договора не заявлялось, соответственно, кредитный договор не прекратил своего действия. Суд верно указал, что решение суда о взыскании задолженности не может являться основанием для расторжения договора. Таким образом, то обстоятельство, что М. погасил сумму основного долга по договору, не освобождает его от обязанности производить оплату процентов, начисленных после вынесения судебного решения.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Шестого кассационного суда общей юрисдикции от 14. 09.2020 по делу N 88-18618/2020

09.2020 по делу N 88-18618/2020

Категория спора: Заем.

Требования займодавца: О взыскании процентов за пользование займом.

Обстоятельства: Истец указал, что с ответчиком заключен договор ипотечного займа, по условиям которого ответчику был предоставлен заем. Обязательства ответчиком надлежащим образом не исполнялись.

Решение: Удовлетворено в части.

Процессуальные вопросы: О возмещении расходов по уплате государственной пошлины — удовлетворено в части.Решение суда Засвияжского районного суда г. Ульяновска от ДД.ММ.ГГГГ. о взыскании задолженности не свидетельствует об отсутствии оснований для взыскания процентов после его вынесения, поскольку договор займа не расторгнут, заемщик продолжал пользоваться денежными средствами, следовательно, заимодавец (в данном случае истец, к которому перешли права по закладной) вправе начислять, а заемщик обязан уплатить в силу кредитного договора и части 6 статьи 809 Гражданского кодекса Российской Федерации проценты за пользование кредитом по день возврата суммы кредита.

Статьи, комментарии, ответы на вопросы: Взыскание процентов по кредитному договору после вынесения решения суда

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Кредит… вечен???

(Пластинина Н.)

(«Административное право», 2019, N 2)3. Выплатить долг полностью на любой стадии (сразу по вынесении решения, в течение некоторого времени в рамках исполнительного производства). При этом совсем уж расслабляться не стоит. Дело в том, что даже после погашения долга банк в течение срока исковой давности может обратиться за взысканием процентов и штрафов, «набежавших» за период исполнения решения суда. А закономерный иск бывшего должника о признании кредитного договора расторгнутым с момента вынесения решения суда о взыскании долга по нему и признании незаконным начисления штрафных санкций после даты вынесения решения суда (за новый период — со дня вынесения решения и до дня фактического погашения долга по кредиту) суд не удовлетворяет за необоснованностью. Этому есть яркие примеры из практики.

Этому есть яркие примеры из практики.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. ЗаемВ связи с ненадлежащим исполнением Рябовым С.А. своих обязательств решением Хорошевского районного суда г. Москвы от 26 декабря 2007 г., вступившим в законную силу 17 марта 2008 г., с ответчика в пользу истца была взыскана задолженность по кредитному договору и обращено взыскание на заложенное имущество. Поскольку кредитный договор не расторгнут, а указанное судебное решение исполнено частично, кредит истцом не возвращен, то, по мнению истца, он вправе требовать взыскания начисленных на невозвращенную сумму кредита процентов за пользование кредитом после вынесения решения суда.

вот как банки взыскивают долги

Прекратили платить за кредит: вот как банки взыскивают долги

И при чем здесь частные исполнители

Кредитование в Украине – популярный продукт. Это и потребительские кредиты, и кредитные карты, и кредиты от микрофинансовых учреждений, и кредиты под залог имущества или ипотечное кредитование. Все эти виды кредитов содержат определенные риски – как для того, кто предоставляет кредит, так и для лиц, которые их берут. В нашем материале поговорим о методах, которые применяют банки для взыскания средств с должника, когда тот прекратил платить средства по кредиту.

Это и потребительские кредиты, и кредитные карты, и кредиты от микрофинансовых учреждений, и кредиты под залог имущества или ипотечное кредитование. Все эти виды кредитов содержат определенные риски – как для того, кто предоставляет кредит, так и для лиц, которые их берут. В нашем материале поговорим о методах, которые применяют банки для взыскания средств с должника, когда тот прекратил платить средства по кредиту.

Оглавление

1.

Взыскание долга через суд

2.

Взыскание долга путем совершения исполнительной надписи нотариуса

3.

При чем здесь частные исполнители

4.

Что делать должникам и как узнать о факте ареста имущества

5.

Возможные варианты

6.

Резюме

Николай Киреев

Журналист

личные финансы, страхование, юриспруденция

Обновлено 29 марта 2021

Взыскание долга через суд

Большинство украинцев убеждено: для того чтобы взыскать средства по просроченному кредитному договору, банк обязательно должен обратиться в суд. И лишь после того, как дело выиграно, а решение суда вступило в законную силу, начинается процедура взыскания.

И лишь после того, как дело выиграно, а решение суда вступило в законную силу, начинается процедура взыскания.

Да, действительно, такой механизм существует, и применяется он довольно часто. В таком случае сама процедура растягивается на годы, а человек имеет возможность для достаточно широкого спектра действий, чтобы, как минимум, отсрочить уплату задолженности.

Главное в судебной процедуре для должника – он тем или иным способом узнает о наличии судебного иска в отношении него. И может принять соответствующие контрмеры, обратившись за квалифицированной правовой помощью еще на стадии рассмотрения иска в первой инстанции.

Однако юридические отделы банков гораздо лучше знают ситуацию с практикой рассмотрения дел в судах и предпочитают действовать другим способом. Он также вполне законен и предусмотрен действующим законодательством. Однако суд в этой процедуре участия не принимает.

Взыскание долга путем совершения исполнительной надписи нотариуса

Для взыскания долгов в Украине существует еще один путь, кроме обращения в суд. Это совершение исполнительной надписи нотариуса. И именно в этом случае должник рискует узнать, что он потерял принадлежащее ему имущество уже после того, как имущество продано.

Это совершение исполнительной надписи нотариуса. И именно в этом случае должник рискует узнать, что он потерял принадлежащее ему имущество уже после того, как имущество продано.

Что такое «исполнительная надпись»? Этот инструмент существует прежде всего для защиты гражданских прав заимодавца. Он предусматривает упрощенную процедуру наложения ареста на имущество заемщика и его реализацию.

Дело в том, что любой кредитный договор заключается в письменной форме. Это предусмотрено Гражданским кодексом Украины. А исполнительная надпись нотариуса – это распоряжение нотариуса о взыскании денежной суммы от должника к кредитору, либо возврате или передаче имущества кредитору, совершенное на документах, подтверждающих обязательства должника».

Она осуществляется нотариусом на оригинале документа, подтверждающего эти обязательства. И делает надпись нотариус по заявлению взыскателя. Присутствие должника или подтверждение того, что его о таком действии уведомили, законом не предусмотрено.

И именно этот механизм последние несколько лет стали активно использовать банки для взыскания средств с должников.

При чем здесь частные исполнители

Если до недавнего времени в Украине существовал лишь институт государственных исполнителей, которые действовали (и действуют) как подразделение Министерства юстиции Украины, то несколько лет назад законодатель разрешил деятельность и частных исполнителей.

Спешим успокоить – это вовсе не люди с утюгами и паяльниками, которых мы помним из 90-х. Их деятельность также регламентируется законом, а право на ее осуществление им предоставляет Минюст после сдачи соответствующих экзаменов. И работают они исключительно в правовом поле.

Закон предоставляет возможность частному исполнителю вести розыск имущества, принадлежащего должнику, налагать на него арест и передавать его на реализацию

Просто действуют частные исполнители гораздо быстрее и эффективнее представителей Государственной исполнительной службы, ведь их доходы напрямую зависят от качества работы. Поэтому именно к частным исполнителям обращаются банки, чтобы взыскать задолженность по кредитному договору.

Поэтому именно к частным исполнителям обращаются банки, чтобы взыскать задолженность по кредитному договору.

Закон предоставляет возможность частному исполнителю вести розыск имущества, принадлежащего должнику, налагать на него арест и передавать его на реализацию.

Если кредит обеспечен залоговым имуществом, то все происходит быстро – процедура продажи может длиться буквально несколько недель. Залоговое имущество просто передается на торги.

Если кредит выдавался заемщику без обеспечения, то частный исполнитель проверяет реестры, к которым он имеет открытый доступ, и налагает арест на то имущество должника, которое выберет сам, и передает его на реализацию. Это также длится весьма недолго.

Процедуру реализации залогового имущества значительно упрощает наличие электронной площадки по продаже такого имущества, которая действует под эгидой министерства юстиции Украины – СЕТАМ. Купить имущество, которое реализуется на этой площадке, может любой желающий: процедура регистрации покупателя занимает несколько минут и требует только доступа к интернету.

В процедуре ареста и передачи имущества должника на торги наряду с частными исполнителями могут участвовать и государственные, закон здесь не дает никаких преференций ни первым, ни вторым.

Что делать должникам и как узнать о факте ареста имущества

То, что у вас есть кредитные обязательства, не должно быть основанием для паники. Если вы добросовестно выполняете условия кредитного договора, то никто ваше имущество не арестует и не передаст на торги. Но если вы имеете просроченные кредиты, то тут уже вступает в силу принцип «спасение утопающих – дело самих утопающих».

В таком случае регулярно проверяйте наличие своей фамилии в Едином реестре должников. Он доступен любому: никаких ключей доступа к нему покупать не нужно, а механизм поиска понятный и удобный.

Также можете проверить свою кредитную историю, которая содержит в себе кредитный рейтинг. Это такой показатель, который в общем отражает степень благонадежности заемщика. Он помогает банкам и МФО решить, стоит ли выдавать деньги клиенту. На сайте Finance.ua свой кредитный рейтинг можно проверить бесплатно.

Он помогает банкам и МФО решить, стоит ли выдавать деньги клиенту. На сайте Finance.ua свой кредитный рейтинг можно проверить бесплатно.

Вообще, даже если вы и не брали никаких кредитов, заглядывать туда также будет не лишним – возможны как банальные ошибки, так и долги по неуплаченным, например, штрафам.

Если вы там нашли свою фамилию – не паникуйте. Немедленно идите знакомиться с исполнительным делом в отношении себя. Кто именно ведет исполнительное производство и когда оно началось, указано в этом же Реестре.

Обратитесь также за квалифицированной юридической помощью к адвокату, который специализируется на кредитных спорах. А главное – решите для себя принципиальную вещь: собираетесь ли вы вообще платить долг перед заимодавцем или нет. Ибо в первом случае существует много вариантов:

- можно попробовать договориться об отсрочке или коррекции условий договора;

- можно договориться с исполнителем о том, какое именно имущество он будет реализовывать;

- можно, наконец, добиваться отмены ареста или и самого кредита через суд.

Если же вы не собираетесь ничего платить или договариваться – то тут и говорить нечего, пусть все идет, как идет.

Возможные варианты

Процедура совершения исполнительной надписи нотариуса на документе, подтверждающем долговое обязательство, не совсем четко урегулирована действующим законодательством. И это открывает много возможностей как для кредиторов, которые часто злоупотребляют этим механизмом взыскания долга, так и для людей, в отношении имущества которых совершена эта надпись. Как свидетельствует судебная практика, суды часто становятся на сторону именно должника.

Кроме того, на арестованное имущество, которое реализуется через СЕТАМ, находится не так уж и много желающих. Ведь потенциальный покупатель понимает, что оно проблемное. Можно выиграть торги, заплатить средства, а самого имущества так и не увидеть.

Автор материала может подтвердить это по собственному опыту – косвенно я участвовал в покупке такой квартиры. Торги успешно выиграны, средства уплачены. Но в квартире до сих пор живет предыдущий владелец, судебные процессы продолжаются. И ни вернуть средства, ни владеть купленной квартирой новый собственник не может уже почти три года. Когда это все и как закончится – неизвестно.

Торги успешно выиграны, средства уплачены. Но в квартире до сих пор живет предыдущий владелец, судебные процессы продолжаются. И ни вернуть средства, ни владеть купленной квартирой новый собственник не может уже почти три года. Когда это все и как закончится – неизвестно.

Есть примеры, когда владельцы арестованных квартир (это самая рискованная покупка на СЕТАМе. – Авт.) выкупали их через родственников или друзей. Банк получал средства за залоговое имущество, а по остатку долга удавалось договориться с банком по части его реального размера.

Банки идут на такие сделки, ведь им нужны живые деньги, а не балансовая стоимость квартиры, которую изъяли как залоговое имущество. И потому готов довольствоваться хотя бы частью от долга.

Резюме

Любой кредит, где бы вы его ни взяли, – это долг. А долги надо платить. Поэтому не стоит слать проклятия в адрес того, у кого вы взяли деньги, а также исполнителя, который те деньги взимает.

Наконец, один из показателей развития любого государства – это именно способность обеспечить взыскание долгов. А показатель развития любого человека – готовность нести ответственность по своим обязательствам. Поэтому, если не хотите платить – не берите в долг. А если взяли – отдавайте взятое. Планируйте свои возможности.

А показатель развития любого человека – готовность нести ответственность по своим обязательствам. Поэтому, если не хотите платить – не берите в долг. А если взяли – отдавайте взятое. Планируйте свои возможности.

Кто выбивает долги по кредитам?: ИА «Кам 24»

04

октября 2018, 16:57

44384

Большинство простых граждан нашей страны не могут совершить дорогую покупку, не взяв для этих целей кредит. Оформляя его, необходимо внимательно изучить договор, заключаемый с банком. Посмотрите, нет ли там пункта, гласящего о том, что клиент дает добровольное согласие на передачу своих данных третьим лицам. Есть? Тогда будьте готовы к встрече с теми, кто выбивает долги, если вы не сможете вернуть деньги кредитору.

Кто такие третьи лица

Страшные истории про тех, кто вытрясает из заемщиков долги, довольно часто фигурируют в СМИ. Какими способами действуют те, кому банк передал это право? Как называются люди, которые выбивают долги по кредитам? Это коллекторы. Слово знакомо многим. Интуитивно мы понимаем, что с этими ребятами лучше не связываться.

Слово знакомо многим. Интуитивно мы понимаем, что с этими ребятами лучше не связываться.

Как избежать общения с коллекторами

Кто выбивает долги по кредитам, мы теперь знаем. Этих людей называют коллекторами. Простые российские граждане боятся встречи с ними. Как же ее избежать?

Во-первых, вовремя платить свой кредит. Одно дело, когда просрочка составляет 2-3 дня, а другое, когда должник не только не платит кредит, но еще и скрывается от банка.

Что делать в форс-мажорной ситуации? Например, сократили с работы? Обращаться с заявлением в банк. Многие из них помогают разрешить данный вопрос.

Методы коллекторов до 2017 года

До 2017 года действия человека, выбивающего долги по кредитам, походили на бандитские. За такие методы вполне можно было пойти под суд.

Действия коллекторов:

- Постоянные звонки заемщику в любое время суток.

- Письменные угрозы, поступающие в адрес должника.

- Сообщения (СМС) с угрозами.

- Порча входной двери и машины, если таковая имеется.

- Надписи угрожающего характера возле двери, на стенах подъезда.

- Звонки с угрозами родственникам.

- Звонки на работу.

- Личная встреча, на которой те, кто выбивает долги, начинают угрожать расправой.

Данные методы вполне подпадают под некоторые статьи Уголовного кодекса РФ. Другой взгляд на методы коллекторов описан тут.

Что изменилось

Как называются люди, которые долги выбивают у наших граждан, мы выяснили. Это коллекторы.

Сейчас времена изменились, поэтому способы их работы стали более лояльными. В 2017 году был принят Федеральный закон №230, ограничивающий их действия.

Все начинается с того, что теперь коллекторские агентства, требующие деньги с должников, должны быть занесены в государственный реестр. Если компания отсутствует в нем, значит, ее деятельность противозаконна.

Согласно ФЗ-230, взыскание долга теперь осуществляется следующим образом:

- Звонки со стороны тех, кто выбивает долги у граждан, осуществляются не чаще двух раз в неделю. И звонить можно только один раз в день.

- Что касается СМС, то теперь их можно отправлять только с 8 утра и до 22 часов вечера. Не более 2 штук в день. Не чаще 4 раз в неделю. Минули времена, когда на должника постоянно сыпались СМС-сообщения с угрозами.

- Когда служащие агентства требуют вернуть долг, то в обязательном порядке должны указывать в сообщении или при разговоре по телефону свои данные. Называть фамилию, имя, отчество, сказать, какое агентство представляют.

- Если заемщику приходит письмо из коллекторского агентства, то в нем должны быть указаны данные сотрудника, занимающегося вопросом долга конкретного гражданина. Также в письме указывают данные о компании, включая реквизиты. Должнику предоставляют документы, на основании которых с него требуют деньги. В бумажном письме указывают и реквизиты для оплаты долга, его размер, сроки выплаты. Если в письмах присутствуют угрозы, должник вправе пожаловаться на коллектора. Тому грозит увольнение с работы, а коллекторскому агентству — очень крупный штраф за поведение своего сотрудника.

- Коллектор теперь лишен права звонить должнику с собственного телефона или с иных номеров. Все звонки осуществляются только с номеров, внесенных в реестр.

- Если сотрудник агентства и заемщик встречаются по инициативе первого, то такие встречи проходят не чаще одного раза в неделю. При обоюдном согласии, закрепленном письменным соглашением, встречи могут происходить регулярно.

- Тот, кто выбивает долги у заемщика, не имеет права давить на него морально, угрожать и запугивать.

И звонить можно только один раз в день.

И звонить можно только один раз в день.

Как общаться с коллекторами

Мы поговорили о методах работы данных лиц. Откроем тайну: несмотря на закон, некоторые агентства все еще действуют прежними способами, только не так открыто, как раньше.

Что делать должнику, если те, кто выбивает долги из него, начинают применять моральный прессинг по телефону? Ваши действия:

Как только вам позвонили, сразу же требуйте у говорящего назвать ИНН и ОГРН организации. Требуйте у коллектора личный номер, который присвоен ему для общения с должниками. Тот, кто звонит, обязан представиться, полностью назвав свои данные. Если он этого не делает, имеете право требовать. Вам угрожают? Не переходите на повышенный тон. Не показывайте свой испуг. Дайте понять звонящему, что готовы выплатить долг, но только по решению суда. Услышав про суд, коллекторы начинают доказывать должнику, что на его плечи лягут все судебные издержки. Не верьте. Если агентство подаст на вас в суд, то оно и оплатит все расходы. Звонящий отказывается представляться, постоянно переходит на угрозы, не слышит, что вы ему говорите? Смело вешайте трубку, предварительно сказав, что не собираетесь продолжать диалог в таком тоне.

Тот, кто звонит, обязан представиться, полностью назвав свои данные. Если он этого не делает, имеете право требовать. Вам угрожают? Не переходите на повышенный тон. Не показывайте свой испуг. Дайте понять звонящему, что готовы выплатить долг, но только по решению суда. Услышав про суд, коллекторы начинают доказывать должнику, что на его плечи лягут все судебные издержки. Не верьте. Если агентство подаст на вас в суд, то оно и оплатит все расходы. Звонящий отказывается представляться, постоянно переходит на угрозы, не слышит, что вы ему говорите? Смело вешайте трубку, предварительно сказав, что не собираетесь продолжать диалог в таком тоне.

Что нельзя сообщать коллекторам

О чем нельзя говорить человеку, выбивающему долги по кредитам с вас?

О наличии детей, которых нужно кормить. Если есть несовершеннолетний ребенок, то о нем нужно молчать. Не пытайтесь разжалобить людей, которые выбивают долги. Как называются эти сотрудники, мы уже уяснили. Коллекторы — это работники, которые, возможно, получают процент с суммы возвращенного долга. Сомнительно, что они войдут в ваше положение в ущерб своему. Кроме того, среди них могут найтись особо ретивые работники, которые начнут угрожать вашим детям или шантажировать вас.

Сомнительно, что они войдут в ваше положение в ущерб своему. Кроме того, среди них могут найтись особо ретивые работники, которые начнут угрожать вашим детям или шантажировать вас.

От коллектора лучше скрывать состав своей семьи. Правда, в наше время любые данные легко выяснить с помощью интернета. Но существует информация, которой в «паутине» нет.

Коллектор может начать интересоваться самыми безобидными вещами: как вы проводите выходные, по какой дороге возвращаетесь домой, в котором часу и так далее. Нельзя отвечать на такие вопросы.

Как бороться с угрозами

Угрозы коллектора могут быть прямыми и непрямыми. К прямым относятся:

- Обещание порчи имущества.

- Предупреждение о причинении вреда здоровью и жизни должника.

Непрямые угрозы — это намеки на то, что неплательщика ожидают неприятности. Такие предупреждения не считаются серьезными. Обращаться с ними в полицию бессмысленно.

Если на телефон приходят СМС-сообщения с прямыми угрозами, не удаляйте их. Обязательно возьмите у своего оператора распечатку звонков. С этими сведениями отправляйтесь в полицию и пишите заявление.

Обязательно возьмите у своего оператора распечатку звонков. С этими сведениями отправляйтесь в полицию и пишите заявление.

Желательно записывать телефонные разговоры с представителем коллекторского агентства на диктофон.

И если после обращения в полицию такие звонки или СМС-сообщения повторяются, тогда идите в прокуратуру.

Что делать, если охотники за долгами пытаются воздействовать на должника через соседей? Например, они распространяют по почтовым ящикам листовки со сведениями о том, что в такой-то квартире проживает должник, пишут об этом на стенах подъезда, на двери.

Делайте фотографии творения их рук и с этими доказательствами идите в полицию. Листовки также можно приложить к заявлению в качестве вещественного доказательства.

Если коллекторы названивают вашему работодателю, обвиняя его в том, что он не платит вам заработную плату, смело обращайтесь в ФССП. А еще лучше, сразу в ФССП и Роскомнадзор. Пыл коллекторов там остудят.

Если должнику нанесли телесные повреждения (избили), он должен снять побои в специальном учреждении (это может быть травмпункт, поликлиника) и обратиться в полицию. По этому факту должно быть возбуждено уголовное дело.

По этому факту должно быть возбуждено уголовное дело.

Коллектор пришел к должнику домой? Эти визиты стали постоянными? Идут угрозы в адрес должника и его семьи? Заемщик имеет право обратиться в ФССП с жалобой, а также написать заявление в полицию.

Те, кто выбивает долги, утверждают, что подавали в суд, но заемщик туда не явился. Дело выиграло коллекторское агентство, поэтому теперь они имеют право изъять имущество должника. Как на это реагировать?

Не паниковать. Спокойно заявить, что судебное решение вам не поступало. Дать понять, что вы знаете, кто имеет право описывать имущество. Это судебные приставы, но не коллекторы.

Заключение

В статье мы рассмотрели, как называются люди, выбивающие долги. Это коллекторы. Также мы коснулись вопросов, какими способами действуют коллекторы, есть ли на них управа, как может защититься неплательщик, что говорит по этому поводу закон.

Можно об этом долго рассуждать и давать советы, но лучше вовремя возвращать свои долги и организациям, и частным лицам.

Paus Konsults | Для должников

Компания менеджмента кредитов или судебный исполнитель взыскивают долг вплоть до полного покрытия обязательств. Равно серьезные последствия имеет любой случай невозврата займа — ипотечного или потребительского кредита, а также неоплаченного счета за полученную услугу.

1. ухудшается кредитная история, вследствие этого должник/поручитель в дальнейшем будет сталкиваться с затруднениями или невозможностью получения займов, так как информация о невыполненных обязательствах будет включена в базу данных кредитной истории Risk.lv предприятия кредитного менеджмента Paus Konsults, а также в Кредитный регистр Банка Латвии в соответствии с правилами Кредитного регистра Банка Латвии и в Кредитном бюро в соответствии с действующими нормативными актами;

2. должник/поручитель отвечает всем своим имуществом;

3. должник/поручитель должен компенсировать кредитору возникший ущерб;

4. любой долг кредитор имеет право цедировать (продать) без согласия должника/поручителя, вследствие чего о возврате долга придется договариваться с другим физическим или юридическим лицом;

5. если долг не уплачен добровольно, кредитор подает иск в суд, и должник/поручитель наряду с суммой долга должен оплатить также судебные издержки.

если долг не уплачен добровольно, кредитор подает иск в суд, и должник/поручитель наряду с суммой долга должен оплатить также судебные издержки.

6. после получения исполнительного документа судебный исполнитель начинает принудительное взыскание, направляя его на:

a. все имущество должника/поручителя (движимое и недвижимое имущество, в т. ч. имущество, которое находится у других лиц или приобретено в собственность позднее), в случае обеспеченного кредита заложенное имущество (недвижимость, автомашина и т. п.) продается с аукциона, если вырученная при этом сумма не покрывает всех обязательств, должник/поручитель должен в полном объеме выплатить непокрытую часть долга;

b. оплату труда должника/поручителя или приравненные к ней выплаты, возлагая на работодателя должника обязанность ежемесячно удерживать денежные средства для погашения обязательств;

c. прочие доходы должника/поручителя, а также вклады в кредитных учреждениях;

7. блокируются счета должника/поручителя к кредитных учреждениях;

8. все расходы, связанные с исполнением решения суда (действия судебного исполнителя), покрывает должник/поручитель;

все расходы, связанные с исполнением решения суда (действия судебного исполнителя), покрывает должник/поручитель;

9. сумма долга возрастает вплоть до полного выполнения обязательств в объеме, указанном в приговоре суда.

Patērētāju sūdzību pieņemšanas un izskatīšanas kārtība izstrādāta atbilstoši Patērētāju tiesību aizsardzības likuma, Parādu ārpustiesas atgūšanas likuma, Fizisko personu datu apstrādes likuma un citu normatīvo aktu prasībām.

Šī dokumenta mērķis ir aprakstīt kārtību kādā Patērētājs vai Patērētāja pilnvarots pārstāvis var iesniegt Sūdzību, kāda informācija norādāma Sūdzībā, kādi dokumenti pievienojami Sūdzībai, kārtību kādā Sūdzība tiek izskatīta, kā arī to, kādā veidā tiek sniegta atbilde uz Sūdzību.

Lietotie termini

Parāds

— maksājuma saistības, kas nav izpildītas tiesiskā darījumā vai tiesību aktā noteiktajā termiņā;

Parādnieks

— fiziskā persona, kura tiesiskā darījumā vai tiesību aktā noteiktajā termiņā vai kārtībā nav izpildījusi maksājuma saistības, ko uzņēmusies ar tiesisku darījumu vai kas noteiktas tiesību aktos, un kura darbojas ārpus savas saimnieciskās vai profesionālās darbības ietvariem;

Patērētājs

— fiziskā persona, kas izsaka vēlēšanos iegādāties, iegādājas vai varētu iegādāties vai izmantot preci vai pakalpojumu nolūkam, kurš nav saistīts ar tās saimniecisko vai profesionālo darbību;

Sūdzība

— patērētāja rakstiska vēršanās SIA „Paus Konsults” par patērētāja tiesību pārkāpumu, tai skaitā saistītu ar parāda atgūšanas procesu, pretenzija par parāda esamību vai tā apmēru;

Sūdzības iesniedzējs

– persona, kas sagatavojusi, parakstījusi vai iesniegusi sūdzību, t. sk. Parādnieks, Patērētājs, advokāts, pilnvarota juridiskā vai fiziskā persona.

sk. Parādnieks, Patērētājs, advokāts, pilnvarota juridiskā vai fiziskā persona.

PĀAL

– Parādu ārpustiesas atgūšanas likums.

Sūdzību iesniegšanas kārtība, saturs un sūdzībai pievienojamie dokumenti.

1.1. SIA „Paus Konsults” pieņem rakstveida sūdzības.

1.2. Rakstveida sūdzību var iesniegt:

1.2.1. Personīgi ierodoties un iesniedzot sūdzību SIA „Paus Konsults” birojā, kas atrodas Blaumaņa ielā 38/40, 4. stāvs, Rīga;

1.2.2. Sūdzību nosūtot uz elektroniskā pasta adresi [email protected];

1.2.3. Sūdzību nosūtot pa pastu ierakstītā vēstulē SIA „Paus Konsults” uz adresi Blaumaņa iela 38/40, Rīga, LV-1011.

1.3. Ja sūdzības sagatavotājs vai iesniedzējs nav pats Patērētājs/Parādnieks, bet gan viņa pilnvarots pārstāvis, sūdzības pielikumā jāpievieno pilnvarojumu apliecinošu dokumentu (notariāli apliecināta pilnvara, zvērināta advokāta orderis).

1.4. Sūdzībā, lai pēc iespējas saīsinātu atbildes sagatavošanas/sniegšanas termiņu, vēlams iekļaut sekojošu informāciju:

1.

4.1. Patērētāja/Parādnieka vārds, uzvārds, personas kods, adrese (deklarētā, faktiskā adrese vai elektroniskā pasta adrese), vēlams arī tālruņa numurs;1.4.2. Sūdzības sastādīšanas datums un sastādīšanas vieta;

1.4.3. Sūdzības priekšmets, būtība, apstākļi, prasījums;

1.4.4. Veids kādā Patērētājs/Parādnieks vēlas saņemt atbildi uz sūdzību.

1.4.4.1. Ja Patērētājs/Parādnieks sūdzībā norādījis, ka vēlas, lai atbilde tiktu sniegta pilnvarotajam pārstāvim, sūdzības pielikumā jāpievieno pilnvarojumu apliecinošs dokumentu un jānorāda veids, kādā sniedzama atbilde pilnvarotajam pārstāvim.

1.4.5. Sūdzībai, kas iesniegta saskaņā ar šīs kārtības 1.2.1. un 1.2.3. punktu, jābūt parakstītai.

1.5. Sūdzībai, lai pēc iespējas saīsinātu atbildes sagatavošanas/sniegšanas termiņu, vēlams pievienot to dokumentu kopijas, uz ko sūdzības iesniedzējs sūdzībā atsaucas, un kas pamato/apliecina sūdzībā minēto.

4.1. Patērētāja/Parādnieka vārds, uzvārds, personas kods, adrese (deklarētā, faktiskā adrese vai elektroniskā pasta adrese), vēlams arī tālruņa numurs;

4.1. Patērētāja/Parādnieka vārds, uzvārds, personas kods, adrese (deklarētā, faktiskā adrese vai elektroniskā pasta adrese), vēlams arī tālruņa numurs;Patērētāju sūdzību izskatīšana un atbildes sniegšana

2.

1. SIA „Paus Konsults” atbildi uz saņemto sūdzību sniedz saprātīgā termiņā, bet ne vēlāk kā viena mēneša laikā no sūdzības saņemšanas dienas.2.1.1. Ja sūdzība tiek sūtīta pa pastu, uzskatāms, ka tā saņemta septītajā dienā pēc tās nodošanas pastā, arī tad, ja adresāts to faktiski saņēmis agrāk.

2.2. Gadījumos, kad sūdzības izskatīšanai un atbildes sagatavošanai pamatotu apstākļu dēļ, piemēram, atbildes sagatavošanai nepieciešams iegūt papildu informāciju, vajadzīgs ilgāks laiks kā noteikts 2.1. punktā, SIA „Paus Konsults” rakstiski informē par to sūdzības iesniedzēju, mēneša laikā no sūdzības saņemšanas dienas paziņojot par sūdzības izskatīšanas termiņa pagarināšanu un termiņa pagarināšanas iemesliem, ja normatīvajos aktos nav noteikts citādi. Kopējais termiņš atbildes sniegšanai nepārsniedz divus mēnešus no sūdzības saņemšanas dienas.

2.3. Atbildi uz sūdzību SIA „Paus Konsults” sniedz, ievērojot 1.4.4. punktā norādīto.

2.4. Gadījumā, ja sūdzībā nav norādīta informācija atbilstoši 1.

4.4. punktā noteiktajam, SIA „Paus Konsults” veidu, kādā sniegt atbildi, izvēlas pēc saviem ieskatiem, ņemot vērā SIA „Paus Konsults” rīcībā esošo kontaktinformāciju par sūdzības iesniedzēju, t.sk. informāciju, kas SIA „Paus Konsults” kļuvusi zināma vai iepriekšējās sadarbības laikā izmantota saziņai ar sūdzības iesniedzēju.2.5. Gadījumā, ja SIA „Paus Konsults” sniegtā atbilde uz sūdzību Patērētāju/Parādnieku neapmierina, atbilstoši „Patērētāju tiesību aizsardzības likuma” normām Patērētājam/Parādniekam ir tiesības ar sūdzību griezties Patērētāju tiesību aizsardzības centrā.

1. SIA „Paus Konsults” atbildi uz saņemto sūdzību sniedz saprātīgā termiņā, bet ne vēlāk kā viena mēneša laikā no sūdzības saņemšanas dienas.

1. SIA „Paus Konsults” atbildi uz saņemto sūdzību sniedz saprātīgā termiņā, bet ne vēlāk kā viena mēneša laikā no sūdzības saņemšanas dienas. 4.4. punktā noteiktajam, SIA „Paus Konsults” veidu, kādā sniegt atbildi, izvēlas pēc saviem ieskatiem, ņemot vērā SIA „Paus Konsults” rīcībā esošo kontaktinformāciju par sūdzības iesniedzēju, t.sk. informāciju, kas SIA „Paus Konsults” kļuvusi zināma vai iepriekšējās sadarbības laikā izmantota saziņai ar sūdzības iesniedzēju.

4.4. punktā noteiktajam, SIA „Paus Konsults” veidu, kādā sniegt atbildi, izvēlas pēc saviem ieskatiem, ņemot vērā SIA „Paus Konsults” rīcībā esošo kontaktinformāciju par sūdzības iesniedzēju, t.sk. informāciju, kas SIA „Paus Konsults” kļuvusi zināma vai iepriekšējās sadarbības laikā izmantota saziņai ar sūdzības iesniedzēju.Sūdzību atstāšana bez izskatīšanas

3.1. SIA „Paus Konsults” ir tiesīga atstāt sūdzību bez izskatīšanas sekojošos gadījumos:

3.1.1. Sūdzībā nav norādīts Patērētāja/Parādnieka vārds, uzvārds, adrese (deklarētā, faktiskā adrese vai elektroniskā pasta adrese), vai personas kods, ja tas nepieciešams, lai identificētu konkrētu personu;

3.

1.2. Sūdzība nav parakstīta, izņemot 1.2.2. punktā minēto gadījumu;3.1.3. Sūdzības saturs ir klaji aizskarošs un izaicinošs;

3.1.4. Sūdzībā norādītais nav saistīts ar SIA „Paus Konsults” komercdarbību, vai tās izskatīšana nav SIA „Paus Konsults” kompetencē;

3.1.5. Sūdzības teksts objektīvi nav salasāms vai saprotams;

3.1.6. Atbilde uz sūdzību ir dota iepriekš, un tās saturs attiecībā uz iepriekšējā sūdzībā norādītajiem tiesiskajiem vai faktiskajiem apstākļiem pēc būtības nav mainījies;

3.1.7. Sūdzību parakstījusi/iesniegusi persona, kas nav pats Patērētājs/Parādnieks, un SIA „Paus Konsults” nav iesniegti pilnvarojumu apliecinoši dokumenti;

3.2. Ja sūdzība atstāta bez izskatīšanas saskaņā ar 3.1.3. vai 3.1.6. punktu, atbilde sūdzības iesniedzējam netiek sniegta.

3.3. Ja sūdzība atstāta bez izskatīšanas saskaņā ar 3.1.1., 3.1.2., 3.1.5., 3.1.7. punktu, SIA „Paus Konsults” pēc saviem ieskatiem informē sūdzības iesniedzēju par konstatētajiem trūkumiem, informāciju sniedzot telefoniski, sazinoties pa tālruņa numuru, kas norādīts sūdzībā, vai nosūtot informāciju uz elektroniskā pasta adresi, kas norādīta sūdzībā.

3.3.1. Ja sūdzības iesniedzējs nav norādījis savu tālruņa numuru vai elektroniskā pasta adresi sūdzībā, SIA „Paus Konsults” ir tiesīga izmantot tālruņa numuru un elektroniskā pasta adresi, kas tai ir kļuvusi zināma vai iepriekšējās sadarbības laikā izmantota saziņai ar sūdzības iesniedzēju;

3.3.2. Gadījumā, ja SIA „Paus Konsults” rīcībā nav ne sūdzības iesniedzēja tālruņa numurs, ne elektroniskā pasta adrese, informācija par sūdzībā konstatētajiem trūkumiem tiek nosūtīta uz sūdzības iesniedzēja dzīvesvietas adresi vai deklarēto adresi, ja šāda informācija ir SIA „Paus Konsults” rīcībā vai to iespējams noskaidrot.

3.4. Ja pēc sūdzības iesniedzēja informēšanas par sūdzībā konstatētajiem trūkumiem, tie netiek novērsti, atbilde sūdzības iesniedzējam netiek sniegta.

3.5. Ja sūdzība tiek atstāta bez izskatīšanas saskaņā ar 3.1.4. punktu, SIA „Paus Konsults” pēc saviem ieskatiem informē sūdzības iesniedzēju par sūdzības atstāšanas bez izskatīšanas iemesliem, informāciju sniedzot telefoniski, sazinoties pa tālruņa numuru, kas norādīts sūdzībā, vai nosūtot informāciju uz elektroniskā pasta adresi, kas norādīta sūdzībā.

3.5.1. Ja sūdzības iesniedzējs nav norādījis savu tālruņa numuru vai elektroniskā pasta adresi sūdzībā, SIA „Paus Konsults” ir tiesīga izmantot tālruņa numuru un elektroniskā pasta adresi, kas tai ir kļuvusi zināma vai iepriekšējās sadarbības laikā izmantota saziņai.

3.5.2. Gadījumā, ja SIA „Paus Konsults” rīcībā nav ne sūdzības iesniedzēja tālruņa numurs, ne elektroniskā pasta adrese, informācija tiek nosūtīta uz sūdzības iesniedzēja dzīvesvietas adresi vai deklarēto adresi, ja šāda informācija ir SIA „Paus Konsults” rīcībā vai to iespējams noskaidrot.

1.2. Sūdzība nav parakstīta, izņemot 1.2.2. punktā minēto gadījumu;

1.2. Sūdzība nav parakstīta, izņemot 1.2.2. punktā minēto gadījumu;

Законы и практика агентства по взысканию долгов

Легко задержать оплату ежемесячных счетов. Экономика могла замедлить вашу способность получать доход, ваши инвестиции могли сократиться, или, возможно, у вас был неожиданный ремонт дома или неотложная медицинская помощь, которые съели ваши сбережения.

В случае просрочки платежей в течение 3-6 месяцев можно ожидать звонка коллекторов с требованием денег. Если вы не хотите беспокоиться о том, что может занять несколько месяцев (но может закончиться несколькими годами), можно рассмотреть один из вариантов – план консолидации долга, который может разрешить ситуацию, не уклоняясь от звонков коллекторов.

Если вы не хотите беспокоиться о том, что может занять несколько месяцев (но может закончиться несколькими годами), можно рассмотреть один из вариантов – план консолидации долга, который может разрешить ситуацию, не уклоняясь от звонков коллекторов.

Однако, если вы не рассчитаетесь в течение 180 дней, кредиторы найдут другую компанию или дочернюю компанию для взыскания просроченной суммы. Иногда коллекторское агентство соглашается взыскать долг в обмен на комиссию или процент от суммы, собранной в качестве платежа. В других случаях третья сторона купит ваш долг у кредитора за меньшую сумму, чем вы должны, а затем попытается получить полную сумму.

Сборщики долгов, как следует из названия, занимаются поиском людей, которые не заплатили по своим счетам, и убеждают их погасить эти долги.

Пропустите несколько платежей по кредитным картам, студенческим кредитам, медицинским счетам, ипотеке, сотовой связи или перевернутому автокредиту, и есть очень большая вероятность, что вы услышите от сборщика долгов, требующего денег. На самом деле, вы, вероятно, услышать от них несколько раз, либо по телефону или по почте, потому что, когда вы платите, они получают деньги.

На самом деле, вы, вероятно, услышать от них несколько раз, либо по телефону или по почте, потому что, когда вы платите, они получают деньги.

Сбор долгов — это индустрия стоимостью 13 миллиардов долларов, в которой более 40 000 работников преследуют тех, кто не оплатил свои счета. По данным Бюро защиты потребительских финансов (CFPB), каждый третий взрослый американец, а это 77 миллионов человек, имеет кредитные досье, в которых указаны подлежащие взысканию долги.

CFPB сообщает, что средний долг составляет 5 178 долларов, и тенденции предполагают, что эта цифра будет расти. Задолженность по кредитным картам составляет 918 миллиардов долларов в октябре 2015 года после того, как в 2010 году она упала до 840 миллиардов долларов. Всплеск еще больше в индустрии студенческих кредитов, где уровень просроченной задолженности составляет 27,3 процента по всем кредитам в погашении, по данным Сент-Луис Федеральная резервная система и общий долг составляют 1,3 триллиона долларов.

Это много неполученных денег, и это веская причина, по которой более 6000 компаний занимаются взысканием долгов.

Кредиторы против сторонних сборщиков долгов

Потребители часто используют термины «кредитор» и «сборщик долгов» взаимозаменяемо, но это два отдельных лица.

Кредиторы определяются как предприятия или физические лица, которым должны деньги. Это компания, которая предоставляет кредит или ссуду в надежде, что они будут возвращены. Когда кредиторы не получают платеж в течение определенного периода времени, в большинстве случаев не менее 90 дней, они часто нанимают другую компанию, чтобы отследить просроченную сумму. Компания, которую они нанимают, является агентством по взысканию долгов.

Агентства по взысканию долгов взыскивают долги и получают процент от суммы, которую они собирают. В 2014 году на эту схему приходилось около половины (6,6 млрд долларов) доходов отрасли.

Другой популярный шаг заключается в том, что коллекторское агентство выкупает долг у кредитора и пытается взыскать всю сумму или какую-то прибыльную часть самостоятельно. Опрос, проведенный Федеральной торговой комиссией в 2013 году, показал, что коллекторские агентства платили первоначальному кредитору в среднем всего четыре цента за доллар за долг. Они могут снова продать этот долг другому коллекторскому агентству.

Они могут снова продать этот долг другому коллекторскому агентству.

Постоянная продажа и перепродажа долгов вызвала сомнения в достоверности продаваемой информации. Долг иногда перепродается так много раз, что часть долга уже может быть погашена, а информация об источнике и оставшейся сумме вызывает сомнения.

Хотя некоторые сборщики долгов приветливы, другие прибегают к назойливым телефонным звонкам, угрозам и нецензурной брани, чтобы запугать потребителей и заставить их платить немедленно. Это приносит еще больше стресса в и без того трудное время. Важно знать свои права как потребителя. Вы должны быть знакомы с процессом взыскания долгов, а также с тем, как коллекторы могут наложить арест на заработную плату. Важно понимать методы взыскания долгов, о которых коллекторы не хотят, чтобы вы знали, чтобы вы могли быть готовы дать отпор.

Процесс взыскания задолженности

В первую очередь вам придется отвечать непосредственно перед вашим кредитором. В течение примерно полугода после того, как ваш счет просрочен, коллектор в кредитной компании свяжется с вами по поводу долга. Если вы не позаботитесь о долге в течение этого периода, ваш кредитор, скорее всего, продаст долг стороннему коллектору. Если это произойдет, вы будете должны непосредственно коллекторскому агентству, а не своему первоначальному кредитору.

Если вы не позаботитесь о долге в течение этого периода, ваш кредитор, скорее всего, продаст долг стороннему коллектору. Если это произойдет, вы будете должны непосредственно коллекторскому агентству, а не своему первоначальному кредитору.

Задолженность перед коллектором усложняет проблему; вступает в действие больше законов, и коллекторы, как правило, более агрессивны в своей практике взыскания долгов. По возможности рекомендуется попытаться урегулировать свои долги до того, как они будут переданы коллекторским агентствам.

Как только коллекторское агентство начнет связываться с вами по поводу долга, проверьте долг, прежде чем предпринимать какие-либо другие действия. Если вы считаете, что задолженность составляет другую сумму, или если вы считаете, что вообще не должны, процесс арбитража по взысканию долга может помочь вам прояснить ситуацию.

В течение пяти дней после вашего первого обращения в коллекторское агентство коллектор должен выслать вам письменное уведомление, в котором указана сумма задолженности и имя кредитора, которому причитаются деньги. Если информация неверна, немедленно сообщите об этом агентству и не платите никакой суммы.

Если информация неверна, немедленно сообщите об этом агентству и не платите никакой суммы.

Арбитраж по взысканию долгов

Если коллекторы по-прежнему отказываются вам звонить, вам может потребоваться начать арбитраж по взысканию долгов. Это средство справедливого урегулирования долговых споров с привлечением стороннего арбитра.

Соберите как можно больше доказательств того, что вы не имеете задолженности по данному долгу. Это может включать такие элементы, как квитанции, контракты и сводки счетов. Арбитр выслушает ваше дело и дело коллекторского агентства, рассмотрев всю документацию по данному кредиту.

Выслушав обе стороны, арбитр примет решение о дальнейших действиях. Если он или она сочтет, что у вас есть задолженность, коллектор или кредитор передаст решение в суд для подтверждения. Суд может обязать вас выплатить долг и может вынести постановление о наложении ареста на вас.

Узнайте больше об арбитраже по взысканию долгов.

Наложение ареста на заработную плату

Если ваш счет сильно просрочен, ваш кредитор или коллектор может потребовать, чтобы судья вынес постановление о наложении ареста на вас. При этом компания может присвоить или получить причитающиеся деньги непосредственно из любого дохода, такого как заработная плата, бонусы или пенсии. Это означает, что часть вашего заработка пойдет на погашение долга до тех пор, пока не будет погашена вся сумма.

При этом компания может присвоить или получить причитающиеся деньги непосредственно из любого дохода, такого как заработная плата, бонусы или пенсии. Это означает, что часть вашего заработка пойдет на погашение долга до тех пор, пока не будет погашена вся сумма.

Кредиторы могут присвоить только определенную сумму вашего заработанного дохода, гарантируя, что у вас останется достаточно зарплаты для покрытия основных расходов на проживание. Существуют также определенные виды дохода, такие как алименты, на которые не налагается арест.

Узнайте больше о процессе наложения ареста на заработную плату.

Права потребителей

Агентства по сбору платежей склонны действовать агрессивно на каждом этапе процесса взыскания. Некоторые широко используемые тактики сбора, такие как преследование, являются незаконными. Поэтому очень важно пересмотреть свои права, которые различаются в зависимости от штата, чтобы вы могли распознать и сообщить, когда агент по сбору платежей нарушает закон.

Закон о добросовестной практике взыскания долгов

Национальное агентство по защите прав потребителей, Федеральная торговая комиссия, обеспечивает соблюдение Закона о добросовестной практике взыскания долгов, который запрещает сборщикам долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы. Закон распространяется на личные, семейные и домашние долги, включая деньги, причитающиеся за автокредиты, медицинские счета, кредитные карты и ипотечные кредиты.

Вот некоторые действия, запрещенные законом:

- Преследование

- Ложные заявления

- Недобросовестное действие

- Угрозы

Вы также имеете право на неприкосновенность частной жизни, поэтому при первом телефонном звонке сообщите в агентство по взысканию долгов, что вам нужны все будущие контакты в письменной форме. Подтвердите свой запрос в письменной форме и скажите, что хотите быть единственным человеком, с которым можно связаться по поводу долга, поскольку некоторые коллекторы попытаются связаться с работодателями, друзьями, соседями и членами семьи.

Обязательно сделайте копию письма и отправьте заказным письмом. Оплатите «расписку о возврате», чтобы у вас была документация о том, что коллектор ее получил.

Остановить преследование агентства по взысканию долгов

Если коллектор преследует вас и не прекращает незаконные действия по письменному запросу, вы имеете право дать отпор. Вы можете подать иск в суд штата или федеральный суд в течение года после нарушения закона. Если вы сможете доказать нарушение и выиграть дело, судья может заставить коллектора выплатить вам понесенный ущерб, а также ваши гонорары адвокату и судебные издержки. Важно помнить, что без оплаты долг не исчезнет, даже если коллектор нарушил федеральный закон.

Военнослужащие должны связаться с местным офисом главного судьи-адвоката, если с ними связался коллекционер. Другой федеральный закон, Закон о гражданской помощи военнослужащим, обеспечивает защиту тех, кто находится на военной службе и на финансовую жизнь которых влияет служба.

Поскольку во многих штатах действуют собственные законы о взыскании долгов, важно обратиться в Генеральную прокуратуру вашего штата, чтобы помочь вам определить имеющиеся у вас права. Вы также можете сообщить о любых проблемах со сборщиком долгов в Федеральную торговую комиссию.

Названия известных агентств по взысканию долгов

Агентства по взысканию долгов, как и все предприятия, бывают разных размеров, с самой разной репутацией и самыми разными методами для достижения своей общей цели: заставить кого-то заплатить.

Вот несколько имен, от которых вы можете услышать, если вы постоянно опаздываете с оплатой счетов: Rocket Receivables, Encore Capital Group, Altus GTS Inc., Client Services, afni, First Source Advantage, Expert Global Solutions, Progressive Financial. Услуги, общенациональный кредит и сбор, региональные финансы, система IC, национальная служба возврата активов, компания Enhanced Recovery Company, Alliance One, служба восстановления портфеля и ABC Financial Services.

Узнайте больше о том, как остановить притеснение коллекторов

Как реагировать, когда ваш долг отправляется коллекторам — Forbes Advisor

Келли Энн Смит

Forbes Advisor Staff

Обновлено: 26 февраля 2020 г., 9003, 90:3002 Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Представьте, что вы заболели несколько месяцев назад и положили свои медицинские счета на кредитную карту. Но затем жизнь вмешалась — у вас были непредвиденные расходы на поездку или вам пришлось заменить блок переменного тока — и вы также включили все это в счет своей кредитной карты. Баланс больше, чем вы можете себе позволить, и в суете жизни вы забыли внести свои минимальные платежи по пути.

Теперь ваш телефон звонит несколько раз в день с незнакомых вам номеров. Вы отклоняете звонки из страха, что голос на другом конце провода может сказать вам, что на вас подали в суд за долг. Вы перестали проверять свой кредитный рейтинг. Мысль о том, как сильно фиаско отразится на вашем счете, заставляет желудок переворачиваться.

Вы перестали проверять свой кредитный рейтинг. Мысль о том, как сильно фиаско отразится на вашем счете, заставляет желудок переворачиваться.

Это реальность для миллионов американцев. Согласно новым данным, опубликованным Бюро финансовой защиты потребителей, более чем каждый четвертый потребитель (28%) имеет в своем деле стороннюю торговую линию по сбору платежей. Поскольку собранная задолженность остается в кредитном отчете на срок до семи лет, по оценкам CFPB, около 13% этих торговых линий являются новыми.

Отправка учетной записи в коллекцию может вызвать стресс. Но у потребителей есть варианты — и права — при прохождении процесса.

В этом мини-руководстве рассматриваются следующие вопросы:

- Что такое взыскание долгов?

- Когда учетные записи отправляются в коллекции?

- Что следует делать после отправки учетной записи в коллекции

- Как это влияет на ваш кредитный рейтинг?

- Каковы ваши права?

- Как восстановить свой кредитный рейтинг

Что такое взыскание задолженности?

Взыскание долгов – это процесс передачи невыплаченных долгов коллекторскому агентству. Затем эти агентства берут на себя ответственность за взыскание долга от имени первоначальной компании; или, иногда, агентство покупает долг, а затем получает его от своего имени.

Затем эти агентства берут на себя ответственность за взыскание долга от имени первоначальной компании; или, иногда, агентство покупает долг, а затем получает его от своего имени.

Согласно Experian, кредиторы могут получить долг четырьмя способами:

- Связаться с вами самостоятельно,

- Наем коллекторского агентства для взыскания,

- Продажа возобновляемого долга агентству по сбору платежей, которое затем работает над его взысканием, или

- Изъятие предметов, связанных с кредитами в рассрочку (например, автомобиль по просроченному автокредиту), продажа предмета на аукционе и последующая продажа оставшегося долга агентству по сбору платежей.

Когда учетные записи отправляются в коллекции?

Если вы не оплатите счет, часы начнут отсчитывать долг, который будет передан коллекторскому агентству. Количество времени, которое проходит до того, как долг будет передан на взыскание, зависит от типа кредита. Неоплаченный долг по кредитной карте, например, обычно передается внутреннему агентству по сбору платежей после более чем 30-дневного периода невыплаты. Согласно Experian, это обычно происходит «в течение нескольких месяцев после первоначальной даты просрочки». Лишение права выкупа или невыплаченные ипотечные кредиты могут занять гораздо больше времени и зависят от законов того государства, в котором они были выданы.

Согласно Experian, это обычно происходит «в течение нескольких месяцев после первоначальной даты просрочки». Лишение права выкупа или невыплаченные ипотечные кредиты могут занять гораздо больше времени и зависят от законов того государства, в котором они были выданы.

После того, как компания приложит собственные усилия для погашения долга, она в конечном итоге передаст его агентству по взысканию долгов и будет сообщена кредитным бюро как «списанное», что означает, что первоначальный кредитор прекратил усилия по взысканию долга. .

Что вы должны делать после того, как ваша задолженность будет взыскана

Осознание того, что у вас есть задолженность по взысканию, может быть пугающим. Скорее всего, вас проинформируют письмом по почте, или вам начнет звонить коллекционер. После того, как вы получили уведомление, вы можете воспользоваться несколькими способами для погашения долга.

Лесли Х. Тейн, эсквайр, адвокат по долгам и автор книги «Жизнь и долги», говорит, что потребители должны предпринять следующие шаги, как только они осознают, что у них есть задолженность по взысканию задолженности:

1.

Остановитесь и сделайте глубокий вдох

Остановитесь и сделайте глубокий вдох

Тейн говорит многие ее клиенты впадают в панику после получения письма о взыскании задолженности. Многие хотят немедленно взять телефон и позвонить кредитору, чтобы объяснить долг, но она говорит, что это не в их интересах. По словам Тейна, коллекторы хорошо обучены и имеют преимущество в этой ситуации, в то время как потребители находятся в невыгодном положении и могут быть вынуждены выплатить долг в полном объеме.

Вместо того, чтобы сразу же звонить и пытаться решить проблему, она рекомендует потребителям уделить немного времени, чтобы оценить ситуацию и путь решения, который они хотят выбрать. «Подумайте о письме, которое вы получили, — говорит Тейн. «Спросите себя, должен ли я деньги? В каком финансовом положении я могу выплатить этот долг? Что я готов обсудить по телефону?»

2. Решите, что вы хотите сделать

Если вы знаете, что долг принадлежит вам, у вас есть возможность договориться об урегулировании. CFPB рекомендует создать «реалистичное предложение по погашению», основанное на том, сколько вы можете позволить себе ежемесячных платежей после учета счетов, других платежей по долгам и чрезвычайных расходов. Если долг не принадлежит вам, вы можете его оспорить.

Если долг не принадлежит вам, вы можете его оспорить.

Имейте в виду, что в каждом штате на долг распространяется срок исковой давности. Это означает, что коллектор не может подать на вас в суд за долг, который старше определенного количества лет, которое, по данным CFPB, составляет от трех до шести лет, в зависимости от штата. Если долг приближается к концу ограничений, коллектор может быть более склонен к переговорам с вами. Если вы не уверены, прошел ли срок давности, CFPB рекомендует обратиться к адвокату в вашем штате.

3. Позвоните в коллекторское агентство по телефону

. После оценки долга и составления плана пришло время связаться с коллекторским агентством. У потребителей есть 30 дней с момента первоначального сообщения о задолженности (например, первое полученное письмо с объяснением, что задолженность находится в процессе взыскания), чтобы позвонить коллектору и попросить подтвердить задолженность в письменной форме. Коллектор должен вернуть ваш запрос, прежде чем он сможет снова попытаться взыскать долг.

Во время разговора по телефону с коллекционером Тейн рекомендует делать заметки на протяжении всего разговора и подробно описывать важную информацию, например, с кем вы разговариваете, текущий баланс и процентную ставку.

Если вы решите договориться о долге, Тейн не рекомендует указывать сумму, которую вы готовы выплатить. Вместо этого позвольте коллекционеру сделать первый шаг.

«Вы можете сказать что-то вроде: «Есть ли возможность погасить этот долг? Что вы готовы предложить мне в счет погашения этого долга? — говорит Тейн. «Я не сторонник делать первое предложение».

4. Если вы перегружены и не можете справиться с этим самостоятельно, наймите третью сторону, чтобы помочь

Самостоятельное урегулирование долга или даже просто вызов коллектора может быть пугающим. Те, кто слишком эмоционально обезумел из-за долга, имеют возможность обратиться за помощью к третьему лицу. Услуги, которые помогают с погашением задолженности, включают адвокатов по долгам или компании по урегулированию долгов.

Некоторые коллекционеры отказываются работать с последними, но обязаны работать с адвокатом. Проведите исследование и всегда знайте, какова будет общая стоимость найма помощи.

Как восстановить свой кредитный рейтинг

После того, как задолженность по взысканию задолженности будет полностью погашена, потребители должны сосредоточиться на восстановлении своего кредитного рейтинга. Этот процесс может занять месяцы, если не годы, в зависимости от того, насколько сильно пострадал счет из-за счетов в коллекции. Но с усилием и терпением счет в конечном итоге восстановится.

Потребители, восстанавливающие свой кредит после того, как учетная запись отправлена на сбор, должны попробовать следующие стратегии:

- Своевременно оплачивайте все свои счета. История платежей является самым большим фактором, влияющим на вашу оценку FICO. Независимо от того, оплачиваете ли вы свои счета вовремя, это составляет 35 % от вашего общего балла — даже больше, чем ваши причитающиеся суммы. При восстановлении кредита важно вносить каждый платеж вовремя. Многие финансовые продукты предлагают функцию автоплатежа, которая списывает средства с вашего банковского счета каждый месяц в день оплаты счета. Воспользуйтесь этой возможностью, чтобы отслеживать платежи.

При восстановлении кредита важно вносить каждый платеж вовремя. Многие финансовые продукты предлагают функцию автоплатежа, которая списывает средства с вашего банковского счета каждый месяц в день оплаты счета. Воспользуйтесь этой возможностью, чтобы отслеживать платежи.

При восстановлении кредита важно вносить каждый платеж вовремя. Многие финансовые продукты предлагают функцию автоплатежа, которая списывает средства с вашего банковского счета каждый месяц в день оплаты счета. Воспользуйтесь этой возможностью, чтобы отслеживать платежи.- Держите баланс кредитной карты на низком уровне. Теперь, когда вы свободны от долгов или у вас есть управляемые ежемесячные платежи по долгам, может возникнуть соблазн воспользоваться кредитными картами и начать долговой цикл заново. Вместо этого по возможности полностью погашайте остатки каждый месяц. Это не только поможет укрепить ваш кредитный рейтинг, но и поможет вам сэкономить большие проценты. По данным Experian, средняя процентная ставка по кредитной карте, за исключением вводных ставок 0%, составляет 13,80%; при балансе в 1000 долларов это может равняться 138 долларам только в виде процентов.

- Сообщайте о своих арендных платежах в бюро кредитных историй. Лица с чрезвычайно низким кредитным рейтингом могут извлечь большую пользу из сообщения о положительной истории арендных платежей в бюро кредитных историй. За ежемесячную плату сторонние сервисы могут сообщать о текущих платежах, а иногда и о предыдущих, чтобы повысить ваш рейтинг. Подробнее о том, как сообщать об арендных платежах в бюро кредитных историй, читайте здесь.

За ежемесячную плату сторонние сервисы могут сообщать о текущих платежах, а иногда и о предыдущих, чтобы повысить ваш рейтинг. Подробнее о том, как сообщать об арендных платежах в бюро кредитных историй, читайте здесь.