Содержание

10 вариантов, которые «выстрелят» в ближайшие годы

Куда инвестировать сегодня, чтобы через несколько лет оказаться на гребне волны, — главный вопрос, которым задаются любители долгосрочных инвестиций. Кроме широко распространенных трендов есть и только зарождающиеся, которые и по-настоящему «выстрелят» в ближайшие годы. Какие именно — рассказал Forbes партнер Capital Lab Евгений Шатов. «Минфин» выбрал главное.

Альтернативная энергетика

Изменение климата давно волнует мировую общественность, однако правительства начали принимать конкретные меры только в последние несколько лет. Уже сейчас разработаны программы, направленные на переход от традиционных источников энергии к так называемым зеленым.

По данным отчета аналитического центра REN21 (Renewable Energy Policy Network for the 21st Century), по состоянию на конец 2019 года мощности уже имеющихся источников возобновляемой энергии было достаточно для обеспечения 27,3% мирового производства электроэнергии. Как утверждают авторы отчета, в большинстве стран получение электричества от ветра и солнечных батарей теперь более рентабельно, чем его добыча на новых угольных электростанциях. Очевидно, что тренд на увеличение доли альтернативной энергии сохранится и в ближайшие годы, особенно в развитых странах.

Очевидно, что тренд на увеличение доли альтернативной энергии сохранится и в ближайшие годы, особенно в развитых странах.

На какие компании обратить внимание инвесторам: Orsted A/S, VestasWindSystemsA/S, Fluence Energy Inc, First Solar, SolarEdge Technologies.

Читайте также: Что будет с ценами на сырье: есть ли запал для роста

Электрокары

Политика по снижению выбросов углеводородов в окружающую среду сопряжена с заменой автомобилей с двигателями внутреннего сгорания на электрокары. Сам рынок электромобилей в ближайшие два-три года может вырасти более чем в три раза — с 3% до 10% от общего количества автомобилей. Многие крупные автопроизводители собираются полностью перейти на машины с электрическим мотором в ближайшие 10−15 лет. Заметные изменения на рынке автомобилей произойдут уже к 2025 году.

От степени принятия риска зависит выбор инвесторов. К менее рискованным компаниям относятся традиционные производители, активно инвестирующие в разработки и переход к EV (Tesla, Toyota, GM, Ford). Более рискованные инвесторы могут отдать предпочтение таким компаниям, как Xpeng, Nio, Rivian, Arrival и Enovix.

Более рискованные инвесторы могут отдать предпочтение таким компаниям, как Xpeng, Nio, Rivian, Arrival и Enovix.

Читайте также: 6 автокомпаний к 2040 году полностью перейдут на выпуск электрокаров

Интернет вещей

Желание людей постоянно совершенствовать существующие процессы и упрощать жизнь на фоне охвата всемирной паутиной даже удаленных уголков мира, что ранее казалось невозможным, способствует развитию IoT. Некоторые компании уже давно работали в этом направлении и теперь могут пожинать плоды собственного успеха.

По данным Counterpoint Technology Market Research, в первой половине 2021 года отгрузки сотовых модулей, рассчитанных на устройства интернета вещей, выросли на 50%, по сравнению с 2020 годом. Общее количество подключений к интернету вещей в период с 2019 по 2025 год удвоится, достигнув 24 млрд. Сам рынок IoT в период с 2020 года по 2025-й утроится, достигнув $200 млрд.

В этой связи можно ожидать роста курса акций компаний вроде Xiaomi, Tuya, ARM, Qualcomm, MediaTek, Broadcom, NXP Semiconductors и других производителей чипов для устройств интернета вещей.

Кибербезопасность

Только за последние полгода от враждебных действий киберпреступников пострадали такие известные компании, как Acer, Gigabyte, Electronic Arts, T-Mobile, Robinhood, причем тайваньские IT-компании Acer и Gigabyte за год уже дважды пострадали от действий хакеров. В этой связи очевидно, что крупные компании будут увеличивать затраты на кибербезопасность, что приведет к росту доходов компаний, специализирующихся на оказании подобных услуг, а также разработчиков программных и аппаратных комплексов защиты данных.

Также отдельно можно выделить компании, предоставляющие комплексные системы защиты данных и инфраструктуры корпораций: Crowdstrike, FireEye, Palo Alto Networks, Tenable Holdings.

Читайте также: Мошенники воруют биткоины с помощью приложений для знакомств

Космическая отрасль

В 2021 году сразу две частные компании осуществили свои первые успешные суборбитальные полеты: Virgin Galactic и Blue Origin. Успехи еще одной частной компании, SpaceX, пока и вовсе недосягаемы для конкурентов. Детище Илона Маска успешно доставляет астронавтов на МКС, а сеть спутникового интернета Starlink продолжает расширять покрытие за счет вывода на орбиту новых спутников. Наверняка в ближайшие два-три года туристические полеты в космос станут реальностью, билеты на такие рейсы можно купить уже сейчас.

Детище Илона Маска успешно доставляет астронавтов на МКС, а сеть спутникового интернета Starlink продолжает расширять покрытие за счет вывода на орбиту новых спутников. Наверняка в ближайшие два-три года туристические полеты в космос станут реальностью, билеты на такие рейсы можно купить уже сейчас.

Среди компаний, который могут продемонстрировать рост на фоне усиления интереса к этому направлению, можно выделить Maxar Technologies, AeroVironment, Howmet Aerospace, Teledyne, Teradyne, Garmin, Trimble, Raven Industries, Astra Space, Virgin Galactic Holdings.

Онлайн-образование

Пандемия изменила нашу жизнь, и говорить о том, что она когда-то станет прежней, нет ни малейшего повода. Во время пандемии очень многое перешло в онлайн-формат, в том числе и образование.

По оценкам аналитиков Global Market Insights, в 2020 году рынок онлайн-образования составлял $250 млрд, а к 2027 году он вырастет в четыре раза, превысив $1 трлн. Благодаря технологиям искусственного интеллекта (ИИ), машинного обучения, виртуальной и дополненной реальности качество обучения в дистанционном формате постоянно растет.

В настоящее время можно выделить следующие компании, играющие заметную роль на рынке онлайн-образования: Coursera, Stride, TAL Education, Learning Pool, New Oriental Education & Technology Group, Udemy.

Читайте также: МВА в Украине: сколько стоит, кто предлагает и стоит ли за это платить

Финтех

Еще одно направление, импульс для развития которого дала пандемия. Будет расти доля бесконтактных платежей: по данным Statista, в 2018 году их использовали около 440 млн человек, а в 2020 году — 760 млн. Поэтому в ближайшие несколько лет можно ожидать появления большого количества финтех-стартапов, облегчающих жизнь обычным пользователям.

Крупные банки и финансовые организации тоже станут уделять больше внимания этому аспекту. С ростом курса криптовалют появляется все больше новых платежных инструментов, облегчающих взаимодействие с цифровыми валютами. Финансовые организации все активнее будут использовать новые инструменты вроде искусственного интеллекта: по прогнозам аналитиков, к 2030 году ИИ позволит сократить операционные расходы банков на 22%.

В этом направлении представлены компании Global Payments, Upstart, Affirm, Square, PagSeguro Digital, LendingClub, Mogo, SoFi Technologies, Ally Financial.

Читайте также: Мировой Финтех-2021 от «открытого банкинга» до «автономных финансов»

Медтех

Еще одним направлением, которого коснулись технические усовершенствования, стала медицина. По данным исследования McKinsey, в апреле 2020 года сервисами телемедицины в США пользовались в 78 раз больше, чем в феврале 2020-го. Инвестиции в виртуальную помощь и цифровое здравоохранение в более широком смысле резко выросли: в 2020 году их уровень увеличился в три раза, по сравнению с 2017 годом. Финансирование И И в здравоохранении достигло рекордного уровня в $2,1 млрд в III квартале 2020 года.

В здравоохранении существует несколько типов приложений искусственного интеллекта, в том числе робототехника, персонализированные приложения, лаборатории, мониторинг, анализ данных, виртуальная медицинская помощь, носимые устройства.

Что касается медицинских роботов, то их число также растет с каждым годом, а лидирующим направлением в сегменте остаются хирургические роботы. Мировой рынок медицинских роботов достигнет почти $21 млрд к 2027 году.

В этом направлении представлены такие компании, как Healthcare Triangle, Teladoc Health, Veeva Systems, Apollo Medical Holdings.

Управление отходами

Потребление составляет большую долю мирового ВВП. С каждым годом оно растет и приводит к огромному количеству выбросов в окружающую среду. Чтобы снизить негативное влияние до минимума, необходимо уделить внимание переработке отходов, что является частью набирающего силу движения ESG. Предполагается, что в ближайшем будущем мировые фонды перестанут инвестировать в компании, которые игнорируют принципы устойчивого развития. В начале 2000-х годов в США насчитывалось всего 20 компаний с ESG-рейтингом. К 2020 году их количество выросло почти до 800.

Среди компаний, лидирующих в рейтинге ESG, можно отметить Schneider Electric, Ørsted A/S, Waste Management, Neste, Stantec, Republic Services

Искусственный интеллект

Учитывая тот факт, что объем информации с каждым днем увеличивается, использование ИИ будет распространяться на все большее и большее число сфер жизни человека.

Аналитики Forbes выделяют следующие тренды в области технологий искусственного интеллекта на ближайшие годы:

- рабочее окружение — в будущем мы все чаще будем использовать интеллектуальные и когнитивные функции ИИ-инструментов для повышения наших собственных способностей и навыков;

- языковое моделирование — это процесс, который позволяет машинам понимать нас и общаться с нами на языке, который мы понимаем;

- ИИ в области кибербезопасности — анализируя сетевой трафик и научившись распознавать закономерности, указывающие на преступные намерения, умные алгоритмы играют все более важную роль в защите от преступлений XXI века;

- ИИ и метавселенная. Метавселенная — это название унифицированной постоянной цифровой среды, в которой пользователи могут работать и развлекаться вместе;

- ИИ и low-code, и no-code платформы: решения low-code и no-code предлагают простые интерфейсы, которые теоретически можно использовать для создания все более сложных систем ИИ без знания программирования;

- автономные транспортные средства: автопроизводители уже несколько лет работают над созданием по-настоящему автономных автомобилей, способных передвигаться без водителя.

В этом направлении, кроме техгигантов вроде Apple, Microsoft, Facebook, Google и Nvidia, можно также выделить более мелких, но достаточно перспективных игроков: C3. ai, Tusimple, Splunk, Wix.com, Alteryx, Unity Software.

Читайте также: Рэй Далио: миллиардер, желающий заменить себя искусственным интеллектом

Лучшие способы использовать время эффективно для студента

Статьи

8 лучших инвестиций времени для студентов

Если тебе 20 или около того, и ты пока учишься в университете, инвестиции времени – это, возможно, самые важные инвестиции в жизни. Даже если пока время — твой единственный капитал, критически важно вложить его максимально выгодно. В этой статье с методичностью въедливого инвестора разбираемся в том, куда, зачем и сколько времени стоит вкладывать.

1. Читай настолько много, насколько сможешь

Как эффективно использовать время? Вот совет от инвестиционного гения Уоррена Баффета: читай по 500 страниц в день. По словам его партнера Мангера, Баффет не только раздает подобные советы, но и сам тратит до 80% своего времени на чтение. «Мы очень быстро принимаем правильные решения, потому что потратили много времени на подготовку, просто тихо читая и размышляя» — однажды сказал Мангер репортеру. 500 страниц в день – явно путь не для слабаков, но, учитывая состояния Баффета и Мангера, в подобных вопросах этим ребятам можно верить.

По словам его партнера Мангера, Баффет не только раздает подобные советы, но и сам тратит до 80% своего времени на чтение. «Мы очень быстро принимаем правильные решения, потому что потратили много времени на подготовку, просто тихо читая и размышляя» — однажды сказал Мангер репортеру. 500 страниц в день – явно путь не для слабаков, но, учитывая состояния Баффета и Мангера, в подобных вопросах этим ребятам можно верить.

2. Ставь цели и разрабатывай планы их достижения

Этот совет так часто повторяют, что нам должно быть стыдно его давать. Воздержимся от пространных бесед о том, что ставить цели– это правильно и круто. Мы просто оставим здесь результаты исследования журнала Success, которые приводит Кейт Феррации в своей книге «Никогда не ешьте в одиночку и другие правила нетворкинга». В рамках исследования в 1953 студентам Йельского университета задали 3 вопроса: Ставите ли вы перед собой цели? Записываете ли вы свои цели? Разрабатываете ли планы по достижению своих целей? Через 20 лет исследователи опросили тех же самых людей. Выяснилось, что те 13% студентов, которые просто записывали свои цели получали в среднем вдвое больше тех, кто не утруждал себя подобными изыскания. Но были еще 3%, которые не просто записывали цели, а прорабатывали план их достижения. Так вот, выпускники из этих самых 3% зарабатывали в среднем в десять раз больше остальных своих сокурсников.

Выяснилось, что те 13% студентов, которые просто записывали свои цели получали в среднем вдвое больше тех, кто не утруждал себя подобными изыскания. Но были еще 3%, которые не просто записывали цели, а прорабатывали план их достижения. Так вот, выпускники из этих самых 3% зарабатывали в среднем в десять раз больше остальных своих сокурсников.

3. Участвуй в соревнованиях и олимпиадах

Участие в соревнованиях, например, в кейс-чемпионатах – один из самых многоцелевых способов вложить свое время. Тут вам и развитие, и нетворкинг, и огромное поле возможностей. Причем конвертировать эти вложения в реальные карьерные дивиденды можно в очень короткие сроки. Главное помнить, что только методичный и скрупулезный подход сделает инвестиции времени в кейсы действительно высоколиквидными. Каждую неделю выделяй время на укрепление своих соревновательных навыков, следи за новостями о важных чемпионатах и кейс-инвентах и планируй участие в них заранее.

4.

Используй все возможности для путешествий

Используй все возможности для путешествий

Через несколько лет тебя затянет работа, череда проектов и семейная жизнь. Но даже если всего этого не произойдет, помни о том, что, пока ты молод – путешествовать проще и дешевле. А часто это вообще бесплатно. Главное — подойди к вопросу практично. Вместо того чтобы мечтать, как в один счастливый день ты взберешься на Мачу-Пикчу или отправишься в кругосветку, не жалей время на поиски программ обмена, стипендий и зарубежных стажировок. Наверняка подобные программы есть и в твоём ВУЗе.

5. Как можно раньше начинай работать

Если ты начнешь искать что-то общее у успешных бизнесменов, то быстро поймешь, что у всех из них одно главное правило: всегда много работать. Пока большинство твоих сверстников тратит время на социальные сети и понятия не имеет, что будет делать, получив диплом, используй время, чтобы проходить стажировки. Согласно известной формуле Гладвелла, чтобы стать по-настоящему крутым в каком-либо деле, нужны 10 тысяч часов профессионального опыта. И чем раньше ты начнешь, тем быстрее ощутишь карьерные преимущества перед теми, кто бил баклуши и весело жил от сессии до сессии.

И чем раньше ты начнешь, тем быстрее ощутишь карьерные преимущества перед теми, кто бил баклуши и весело жил от сессии до сессии.

6. Учись диверсифицировать доходы и ищи возможности для этого

Сегодня все карьерные консультанты как заведённые повторяют: для того быть действительно успешным и независимым, необходимо каждый год-два обзаводиться дополнительным источником дохода. Возможно, сейчас ты не представляешь, где этот источник найти — но потратив на поиски и получение новых несколько часов в неделю, ты скоро сможешь пожинать плоды своих усилий. К тому же не исключено, что на новой подработке ты поймешь: вот чем ты на самом деле хочешь заниматься.

7. Каждый день записывай, чему ты научился

В мире, где объём информации удваивается каждый год, а навыки теряют свою актуальность в течение 2-5 лет, остановиться в развитии хотя бы на один день – непозволительная роскошь. Если ты действительно хочешь преуспеть — стань контрол-фриком в вопросах собственного развития. Возьми за правило каждый день записывать 10 вещей, которым ты сегодня научился. Поначалу будет трудно, но ежедневное ведение такого списка позволит тебе расслабиться и заставит искать новые возможности для развития каждый день.

Возьми за правило каждый день записывать 10 вещей, которым ты сегодня научился. Поначалу будет трудно, но ежедневное ведение такого списка позволит тебе расслабиться и заставит искать новые возможности для развития каждый день.

8. Радуйся жизни здесь и сейчас

Многие из нас живут с мечтами о том, что станут счастливыми, достигнув своей цели. Кого не посещали мысли вроде этой: «буду упорно учиться и работать и стану, наконец, консультантом из большой четверки. И вот тогда-то…»? Исследователь из Гарварда Шон Ахор в течение многих лет изучал счастье и пришел к выводу, что все работает точно наоборот. Не успех определяет счастье, а именно счастье приносит успех. Достигай целей и стремись к большему, будь упорным и не давай себе спуска, но ни в коем случае не ставь пункт «быть счастливым» в конце своего списка великих дел.

Теги

Продуктивность

Получите карьерную поддержку

Если вы не знаете, с чего начать карьеру, зашли в тупик или считаете, что совершили какие-то ошибки, спросите совета у специалистов. Заполните заявку и консультанты Changellenge >> окажут вам помощь. Это отличный шанс вместе экспертом проработать проблемные вопросы и составить карьерный план.

Заполните заявку и консультанты Changellenge >> окажут вам помощь. Это отличный шанс вместе экспертом проработать проблемные вопросы и составить карьерный план.

Вакансии

Стажер-инженер по информационной безопасности

Стажер-аналитик

Стажер (Практика повышения эффективности бизнеса)

Еще больше вакансий в телеграме.

CL-Offers

Смотрите также

Forbes представил докризисный рейтинг стоимости российских интернет-компаний

PSW: как правильно описывать бизнес-задачи

Как жить и не тратить лишнего

За майнинг в общежитиях студентов могут привлечь к ответственности

Как впечатлить робота-рекрутера и построить карьеру в эпоху уберизации

Уволиться и вернуться: чем это бывает полезно

Всё о работе в VK

Почему вы не найдете работу без знания Excel

10 глупых вопросов CEO

Личный бренд: заявить о себе

25 бизнес-книг, которые нужно прочесть

Карьера в корпоративном праве

Советы студенту: как провести карантин с пользой

Что мы потеряли: десять фильмов и сериалов о жизни в офисе

IT-трансформация российских компаний: новые возможности или новые риски для бизнеса и IT-специалистов

Типичный день консультанта из Big3

Создать аккаунт

Адрес e-mail :

Телефон :

+7+380+375+49+996+1+66+359+44+61+34+39+86+371+373+998

Фамилия :

Пароль :

Подтверждение пароля :

Получать рассылку Changellenge

Согласен с условиями обработки персональных данных

Если данные введены неверно, то восстановить доступ к личному кабинету будет

невозможно

E-mail:

Номер телефона:

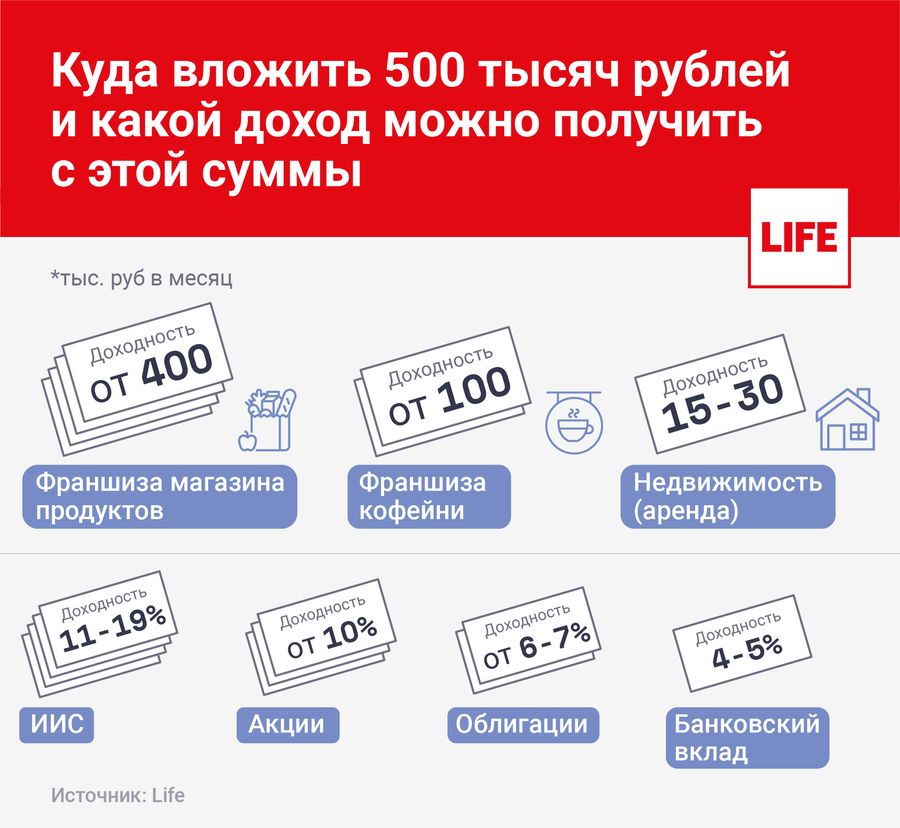

Куда вложить деньги: лучшие варианты для инвестиций

Куда вложить деньги, чтобы в дальнейшем получить прибыль? Инвестируйте в какой-либо ценный объект или бизнес-проект, что позволит увеличить активы (имущество, способное стать источником постоянного пассивного дохода). Тем не менее, вместо активов люди склонны накапливать пассивные сбережения (например, личное авто). При этом большинство состоятельных людей основную часть свободных денег тратит на потенциально прибыльные бумаги и объекты.

Тем не менее, вместо активов люди склонны накапливать пассивные сбережения (например, личное авто). При этом большинство состоятельных людей основную часть свободных денег тратит на потенциально прибыльные бумаги и объекты.

Помогаем

В PR-материале для MC Today основательница контент-студии Юлия Письменная собрала информацию о перспективных вариантах инвестирования в Украине и о том, как это правильно делать.

PR-история?

Правила грамотного вложения средств

Инвестиции в Украине сопряжены с высокой степенью риска из-за мошенников, недоработки проектов и нестабильной экономики.

Вот основные правила, которых нужно придерживаться при капиталовложениях:

Советы экспертов

Принимая решение, куда вложить деньги в Украине, стоит прислушаться к рекомендациям экономистов и опытных инвесторов. Вот они:

- У вас должна быть подушка «финансовой безопасности» в сфере инвестиций. Около 30% от суммы вложений должны приносить 100% дохода. Варианты: покупка недвижимости, депозит или приобретение драгоценных металлов.

- Создайте новые источники пассивного дохода. При возможности лучше не останавливаться на вложении в 1-2 прибыльных проекта, а инвестировать «свободные» деньги, полученные от успешных сделок, в новые перспективные объекты.

- Тщательно изучите объект вложения. Это поможет избежать ловушек мошенников и даст понимание того, как исправить ситуацию, если объект инвестиций перестанет быть доходным или станет убыточным.

Основные виды инвестиций

Финансовые вложения – это не всегда прямая взаимосвязь «деньги – деньги», хотя грамотные капиталовложения позволяют так или иначе окупить себя и принести ощутимую выгоду для инвестора.

Принято выделять:

- Прямые инвестиции. Подразумевают один крупный денежный вклад в конкретный проект (депозит, недвижимость, бизнес).

- Портфельные инвестиции. Вложения делаются сразу по нескольким направлениям, что позволяет создать портфель (подборка потенциально прибыльных по мнению инвестора проектов).

- Интеллектуальные (венчурные) инвестиции. Средства, которые вкладываются в развитие и популяризацию новых технологий (например, в стартапы), разработку интернет-ресурсов, приложений и программ.

- Нефинансовые инвестиции. Это посещение курсов и семинаров, повышение квалификации, обучение новым видам востребованных специальностей, то есть вклад в свое образование.

Средства, которые вкладываются в развитие и популяризацию новых технологий (например, в стартапы), разработку интернет-ресурсов, приложений и программ.

Средства, которые вкладываются в развитие и популяризацию новых технологий (например, в стартапы), разработку интернет-ресурсов, приложений и программ.В зависимости от доходности различают следующие инвестиции:

- Малодоходные. Инвестиции с низким уровнем риска и почти 100-процентной гарантией получения прибыли: депозитные вклады, инвестиции в золото и другое.

- Средней доходности. Вложения, при которых риск получения прибыли составляет от 50%. Единственное исключение – долгосрочное инвестирование в недвижимость, которое после возврата вложенных ресурсов будет приносить хороший доход. Также есть возможность перепродать объект на 50-100% дороже изначальной стоимости. К средней доходности относят и вложения в паевые инвестиционные фонды.

- Высокодоходные. Успешные стартапы, бизнес, фонды частного кредитования. В этом случае есть возможность получать высокий доход (для некоторых интеллектуальных видов собственности – до 1000%). Успех проекта зависит от слаженной командной работы, умения правильно направить денежные потоки и рассказать людям о своем продукте или услуге. Также ваш продукт должен быть для покупателя более выгодным, чем у конкурентов. Даже небольшие погрешности могут привести к нерентабельности таких вложений.

Куда вложить деньги в Украине?

Эффективные инвестиции подразумевают не только окупаемость, но и заработок.

Куда можно вложить небольшие деньги в Украине, чтобы не столкнуться с обесцениванием?

- Золото и ценные металлы. Такие вложения не подвержены обесцениванию, как гривна.

- Иностранные валюты. Традиционно для вложений выбирают валюту со стабильным курсом: доллары, евро или швейцарские франки.

- Биржи частного кредитования, облигации, паевые фонды. Они позволяют не только проинвестировать стартапы или бизнес-идеи других людей, но и получить часть ценных бумаг при отсутствии больших сумм. Такой вариант нельзя назвать надежным, поэтому вкладывать лучше не более 10% «свободных» денег.

Такой вариант нельзя назвать надежным, поэтому вкладывать лучше не более 10% «свободных» денег.

Такой вариант нельзя назвать надежным, поэтому вкладывать лучше не более 10% «свободных» денег.Вложения в бизнес

В какой бизнес лучше вложить деньги в Украине? Если вы приняли решение открыть свое дело, заранее изучите рынок и просчитайте все риски.

Вкладывать деньги можно в свое дело (активный доход, когда инвестор — предприниматель) или в уже существующие проекты (инвестор становится соучредителем). Если направление выбрано верно, а конкурентная среда не агрессивна, доходность бизнеса может достигать 100%.

К недостаткам относятся постоянные колебания доходности, нерентабельность из-за сильной конкуренции или по другим причинам и зависимость дохода от государственных решений (законы о налогообложении предпринимателей, налогов на работников предприятия и пр.).

Для грамотного ведения бизнеса нужно:

- иметь четкий бизнес-план, где будут рассмотрены условия конкуренции и рынка в целом, потребности людей, которым предлагается услуга или товар и т. д.;

- ориентироваться в управлении денежными потоками;

- регулярно узнавать об актуальных тенденциях, которые смогут привлечь потенциальных клиентов;

- хорошо разбираться в законодательной базе страны, специфике налогообложения предприятий и т.д.

д.;

д.;Инвестирование в недвижимость

Самый безопасный способ капиталовложения с последующим получением прибыли. Инвестиции в недвижимость точно позволят сохранить хотя бы часть вложенных ресурсов, так как даже в кризис объект не обесценится полностью. К основным преимуществам вложений в недвижимость можно отнести:

- уверенность в рентабельности инвестиций, чего не бывает при вкладах в акции и ценные бумаги;

- возможность постоянного дохода в долгосрочной перспективе, т.к. недвижимость растет в цене;

- высокий спрос на аренду помещений;

- надежность капиталовложения, так как отнять жилье у человека, если оно оформлено по всем правилам, практически невозможно.

Доход от недвижимости можно получить двумя способами.

Во-первых, спекулятивно. Сделав минимальный ремонт, перепродать недвижимость на пике спроса по большей цене. Во-вторых, купленный объект можно сдавать в аренду.

Инвестировать можно в жилую, коммерческую, загородную недвижимость, а также в паи.

Высокая рентабельность – у жилой недвижимости, особенно в крупных городах, ведь за счет туристов спрос на квартиры в аренду всегда высокий. При этом выгоднее всего вкладывать деньги в строящиеся объекты, когда стоимость квадратных метров минимальная.

Положительно на стоимости жилой недвижимости сказывается месторасположение, транспортная доступность, инфраструктура района и др. Также сейчас на рынке новая тенденция – возведение полифункциональных комплексов, где можно жить, отдыхать, работать и развлекаться. Яркий пример — инновационный район RYBALSKY.

Несмотря на обилие преимуществ, важно помнить о недостатках вложения в недвижимость:

- есть недобросовестные застройщики, которые ведут строительные работы без необходимой проектной документации;

- требуется вложение немаленьких сумм;

- для перепродажи и переоформления недвижимости надо потратить некоторое время, хотя объекты в Киеве обычно отличаются высоким спросом.

Вложения в ПАММ-счета

Возможность вкладывать на рынке «Форекс» частным лицам появилась 10 лет назад. Сейчас это направление получило активное развитие. Деньги переходят в управление трейдеров «Форекс», которые благодаря выгодной перепродаже валюты на ПАММ-серверах получают доход.

Достоинство ПАММ-системы – доступный стартовый взнос: от 100 долларов. Для системы характерна высокая доходность – от 50% годовых. При рискованных спекуляциях можно заметно приумножить доход. Еще один плюс – возможность контролировать изменения ситуации онлайн. При этом инвестор не обязан вникать в тонкости, этим занимаются трейдеры. Можно делать вклады на разных площадках, что позволяет снизить риск.

Среди недостатков – надо контролировать трейдера и знать основы системы «Форекс». При выгодных сделках доход инвестора облагается комиссией за услуги трейдера, которая может достигать 70%.

При этом нельзя идти на поводу у своего азарта, решения должны приниматься взвешенно. Вклады в ПАММ-счета являются инвестициями с высоким уровнем риска. К тому же, инвестор может нарваться на мошенников. Поэтому перед вложением нужно внимательно изучить информацию о компании. В первую очередь обратите внимание на стаж ее работы, а также мнение пользователей и экспертов.

Вклады в ПАММ-счета являются инвестициями с высоким уровнем риска. К тому же, инвестор может нарваться на мошенников. Поэтому перед вложением нужно внимательно изучить информацию о компании. В первую очередь обратите внимание на стаж ее работы, а также мнение пользователей и экспертов.

Инвестирование в стартапы

Относительно новый вид высокодоходных инвестиций. Это вложение денег в абсолютно новый бизнес-план. Часто стартапы используют для популяризации и продвижения современных изобретений, которые прежде не были представлены на рынке.

Преимущество стартапов состоит в том, что при участии нескольких инвесторов сумма вклада может быть весьма небольшой. Еще один плюс: можно получать доход пассивно, а можно включаться в процесс реализации стартапа. При успешном запуске проект способен приносить сверхприбыль (вплоть до 1000%).

Недостатки очевидны: необходимость постоянно контролировать процесс развития стартапа, длительный период развития проекта и очень высокий риск потерять вложения, если проект не удастся популяризовать на рынке.

Вложения в «хайпы»

Это инвестиции в разные финансовые пирамиды. Инвестор получает доход за счет средств других вкладчиков. Если момент выбран правильно, доходность может достигать 1–3% в сутки.

При этом надо постоянно контролировать развитие финансовой пирамиды, чтобы не пропустить момент пика и забрать свой вклад. В то же время такие вложения сопряжены с высоким риском. Мы рекомендуем тщательно продумать объем инвестиций, чтобы в случае неудачи безболезненно попрощаться со вложенными средствами.

Вложения в саморазвитие

Вклад в самообразование тоже может повысить ваш доход.

Сейчас спросом пользуются курсы в сфере IT, где учат разработке приложений для смартфонов, графическому дизайну и другим направлениям. Имея такие навыки, можно подрабатывать в выбранной отрасли или запустить собственный проект.

Одно из преимуществ – возможность реализовать свой творческий потенциал и получить хороший доход от деятельности, которая приносит удовольствие. Но есть и негативная сторона – на саморазвитие тоже надо тратить деньги и время. Однако специалисты, способные качественно выполнять работу, всегда востребованы и могут претендовать на достойную зарплату.

Но есть и негативная сторона – на саморазвитие тоже надо тратить деньги и время. Однако специалисты, способные качественно выполнять работу, всегда востребованы и могут претендовать на достойную зарплату.

Инвестиции в драгоценности

Драгоценные металлы не обесцениваются, такие инвестиции популярны в Украине. Поскольку природные ресурсы истощаются, цена на драгоценные металлы постепенно увеличивается.

При этом лучше всего вкладывать в банковское золото, так как к нему не добавляют примеси, как в ювелирные украшения. Также стоит обратить внимание на антикварные изделия.

При покупке новых украшений необходимо оплатить услуги ювелира (до 30% от общей стоимости). В случае приобретения банковского золота надо учитывать 18-процентный налог и позаботиться о сохранности (обычно это подразумевает плату за хранение в банке).

Грамотные вложения – ключ к финансовой стабильности. Вместе с тем большинство вариантов инвестирования рискованные. Ситуация часто усугубляется большим количеством мошенников.

Ситуация часто усугубляется большим количеством мошенников.

Если вы не хотите рисковать сбережениями, стоит выбрать надежный вариант капиталовложений. Рациональное решение – приобрести жилую недвижимость в крупных городах, чтобы потом перепродать или сдать ее в аренду.

PR-история?

Инвестируйте деньги с умом в любом возрасте: 7 простых принципов

Пандемия COVID-19 и экономический кризис вызвали чрезвычайную волатильность фондового рынка. На этой неделе Уолл-стрит также увидела, что цена акций GameStop, розничного продавца видеоигр, взлетела намного выше того, что, по мнению многих людей, она стоит.

Видя огромные ежедневные скачки и падения акций и рынка в целом, вы можете задаться вопросом, что делать с вашими инвестициями и стоит ли вам инвестировать в первую очередь.

Вы узнаете, как достичь долгосрочных финансовых целей, таких как выход на пенсию или оплата учебы ребенка в колледже, даже если у вас не так много денег для инвестирования.

К счастью, ответ на вопрос о разумном инвестировании не изменился. На самом деле, рыночные потрясения и биржевое безумие GameStop доказывают, что использование простых, проверенных и надежных инвестиционных стратегий — лучший способ для инвесторов пережить любой кризис. Когда у вас есть сильная инвестиционная стратегия, вы никогда не будете паниковать или задаваться вопросом, правильно ли вы поступаете со своими деньгами, независимо от того, что говорят заголовки новостей.

В этом посте будут рассмотрены семь простых принципов увеличения собственного капитала, независимо от того, начинаете ли вы инвестировать или занимаетесь этим десятилетиями. Вы узнаете, как достичь долгосрочных финансовых целей, таких как выход на пенсию или оплата обучения ребенка в колледже, даже если у вас не так много денег для инвестирования. Я включу объяснение того, почему все говорят о GameStop и имеет ли это значение для обычных инвесторов.

Следуйте этим семи простым принципам, чтобы инвестировать деньги с высокой прибылью, не рискуя слишком сильно.

1. Отделите сбережения от инвестиций

Хотя мы склонны использовать термины сбережения и инвестиции взаимозаменяемо, это не одно и то же. Сбережения — это наличные деньги, которые вы держите под рукой для краткосрочных запланированных покупок и непредвиденных чрезвычайных ситуаций. Он должен быть жидким, чтобы вы могли мгновенно использовать его, если потеряете работу или понесете значительные расходы. Сделайте это отдельным ведром денег, которые вы накапливаете в качестве подстраховки.

В Правильной сумме денег на случай чрезвычайной ситуации, которую нужно хранить наличными, я объясню, как накопить свои сбережения на случай чрезвычайной ситуации, чтобы вы всегда были готовы к тому, что происходит в вашей финансовой жизни.

Также подумайте о том, чтобы накопить деньги на крупные покупки, которые вы хотите совершить в течение года или двух, например новую машину или дом. Хранение денег на сберегательном счете в банке означает, что вы не заработаете много процентов, но и не потеряете ни копейки.

Распространенный вопрос: стоит ли инвестировать свои сбережения, если банки платят такие маленькие проценты. Инвестирование означает, что вы подвергаете деньги некоторому риску в обмен на потенциальный долгосрочный рост.

Хорошим практическим правилом является хранение как минимум трех-шестимесячных расходов на проживание на банковских сбережениях.

Я не рекомендую вкладывать свои сбережения на случай чрезвычайной ситуации, если у вас их не более чем достаточно. Хорошее эмпирическое правило — хранить расходы на проживание как минимум за три-шесть месяцев в банковских сбережениях. Если у вас есть больше, вы можете инвестировать излишек, используя принципы, которые я здесь описываю.

2. Инвестируйте для достижения долгосрочных целей

В то время как рыночные цены могут сильно колебаться в течение коротких периодов, таких как дни, месяцы или даже год или два, они постоянно растут в течение более длительных периодов. Вот почему инвестирование подходит только для целей, которых вы хотите достичь как минимум через три-пять лет в будущем, таких как обучение детей в колледже или выход на пенсию.

Вот почему инвестирование подходит только для целей, которых вы хотите достичь как минимум через три-пять лет в будущем, таких как обучение детей в колледже или выход на пенсию.

Исторически диверсифицированный портфель акций приносил в среднем 10%. Но даже если вы получите только 7%, инвестируя 400 долларов в месяц в течение 40 лет, у вас будет более 1 миллиона долларов на пенсию.

Хорошим практическим правилом является инвестирование не менее 10–15% вашего валового дохода на пенсию.

Хорошим практическим правилом является инвестирование не менее 10–15% вашего валового дохода на пенсию. Да, это в дополнение к экстренной экономии, о которой я упоминал ранее. Итак, если у вас нет надежного резервного фонда, сделайте накопление наличных денег своим главным приоритетом, прежде чем начать инвестировать.

3. Лучше начать раньше, чем позже

Один из наиболее важных факторов, влияющих на то, сколько инвестиционного богатства вы можете накопить, зависит от того, когда вы начнете.![]() Нет лучшего примера того, как пресловутая ранняя пташка заводит их, чем инвестирование. Раннее начало позволяет вашим деньгам накапливаться и расти в геометрической прогрессии с течением времени, даже если вам не нужно много инвестировать.

Нет лучшего примера того, как пресловутая ранняя пташка заводит их, чем инвестирование. Раннее начало позволяет вашим деньгам накапливаться и расти в геометрической прогрессии с течением времени, даже если вам не нужно много инвестировать.

Догнать становится сложнее и дороже, чем дольше вы ждете.

Рассмотрим двух инвесторов, Джессику и Брэда, которые ежемесячно откладывают одинаковую сумму денег и получают одинаковую среднегодовую прибыль от своих инвестиций.

Джессика

- Начинает инвестировать в 35 лет и прекращает в 65 лет

- Инвестирует 200 долларов в месяц

- Получает среднюю доходность 8%

- Остается чуть меньше 300 000 долларов

Брэд

- Начинает инвестировать в 25 лет и прекращает в 65 лет

- Инвестирует 200 долларов в месяц

- Получает среднюю доходность 8%

- Остается чуть меньше 700 000 долларов

Поскольку Брэд начал инвестировать за десять лет до Джессики, у него есть еще 400 000 долларов, которые он может потратить на пенсии. Несмотря на то, что он вложил всего на 24 000 долларов (200 долларов x 12 месяцев x 10 лет) больше, чем Джессика, вложения Брэда имели гораздо больше времени для накопления, что сделало его более чем в два раза богаче.

Несмотря на то, что он вложил всего на 24 000 долларов (200 долларов x 12 месяцев x 10 лет) больше, чем Джессика, вложения Брэда имели гораздо больше времени для накопления, что сделало его более чем в два раза богаче.

К сожалению, многие люди считают, что они не зарабатывают достаточно, чтобы инвестировать, и могут просто наверстать упущенное позже. Если вы ждете когда-нибудь повышения, бонуса или неожиданного дохода, вы теряете драгоценное время. Догнать становится сложнее и дороже, чем дольше вы ждете.

Пожалуйста, помните, что никогда не бывает слишком рано, чтобы начать планировать и инвестировать в свое будущее. Даже если сейчас у вас есть небольшая сумма для инвестиций, в долгосрочной перспективе это лучше, чем ждать. Суть в том, что чем раньше вы начнете инвестировать, тем больше у вас будет финансовой безопасности.

Но что, если вы не получили фору в инвестировании и беспокоитесь о том, что у вас не хватит времени? Вы должны погрузиться и начать прямо сейчас. Большинство пенсионных счетов позволяют делать дополнительные догоняющие взносы, чтобы помочь вам накопить больше в годы, предшествующие выходу на пенсию.

Большинство пенсионных счетов позволяют делать дополнительные догоняющие взносы, чтобы помочь вам накопить больше в годы, предшествующие выходу на пенсию.

4. Использование счетов с налоговыми льготами

Один из лучших способов инвестировать деньги — открыть один или несколько счетов с налоговыми льготами, таких как IRA или рабочее место 401(k). Если вы работаете на себя, у вас есть еще больше возможностей. Моя новая книга, Money Smart Solopreneur, может помочь вам выбрать лучший пенсионный план для бизнеса, например, SEP-IRA или 401(k) в зависимости от размера и целей вашей компании.

Инвестирование в пенсионные счета поможет вам накопить сбережения и одновременно сократить свои налоговые счета.

Инвестирование в пенсионные счета поможет вам накопить сбережения и одновременно сократить свои налоговые счета. Когда вы пользуетесь «традиционными» пенсионными счетами, вы делаете взносы до вычета налогов. Это означает, что вы откладываете уплату налога как на взносы, так и на доходы до тех пор, пока не снимете средства в будущем.

Другим вариантом является внесение вклада в Roth 401(k) или Roth IRA, когда вы платите налог на взносы авансом, но при выходе на пенсию снимаете деньги, которые полностью не облагаются налогом. Если ваш работодатель предлагает пенсионный план, начните участвовать как можно скорее, особенно если он платит соответствующие взносы.

Допустим, вы получаете полную сумму первых 3% вашей зарплаты, внесенных в 401(k). Если вы зарабатываете 40 000 долларов в год и вносите 10%, это равняется 4000 долларов (10% от 40 000 долларов) в год или 333 долларам в месяц. Если это все, что вы вложили за 40 лет и получили средний годовой доход в 7%, у вас будет сбережение на сумму более 875 000 долларов.

Подумайте о преимуществах, которые вы получите от встречных фондов: если ваш работодатель уравняет взносы в размере до 3% от вашей зарплаты, он добавит на ваш счет 1200 долларов (3% от 40 000 долларов) в год или 100 долларов в месяц.

Теперь вы откладываете в общей сложности 5200 долларов (4000 долларов плюс 1200 долларов) в год, что означает, что через 40 лет у вас будет более 1,1 миллиона долларов. Это еще около 260 000 долларов, которые можно потратить на пенсии благодаря этим бесплатным дополнительным фондам!

Это еще около 260 000 долларов, которые можно потратить на пенсии благодаря этим бесплатным дополнительным фондам!

Даже если ваш работодатель не выплачивает взносы, я все равно большой поклонник пенсионных счетов на рабочем месте. Они не только автоматизируют инвестирование, вычитая взносы из вашей зарплаты до того, как вы их увидите, но пенсионный план также снижает ваши налоги. И вы можете забрать с собой все свои деньги, в том числе ваши соответствующие фонды, если вы покинете компанию.

В дополнение к пенсионным планам существуют другие типы счетов с налоговыми льготами, которые вы можете использовать для инвестирования в различных целях, в том числе: оплачивать расходы на квалифицированное образование.

5. Не занимайтесь сбором акций

Покупка и продажа отдельных акций, таких как Apple, Amazon, Google или GameStop, связана со значительным риском. Даже профессиональные инвестиционные менеджеры не могут с уверенностью предсказать, пойдет ли акция вверх или вниз.

Даже профессиональные инвестиционные менеджеры не могут с уверенностью предсказать, пойдет ли акция вверх или вниз.

Прекрасным примером может служить безумие GameStop, о котором вы, возможно, слышали на этой неделе. Вкратце вот что получилось. У розничного продавца игр дела шли не очень хорошо, поэтому профессиональные инвесторы продали акции. Это означает, что они были настолько уверены, что компания потерпит неудачу, что сделали ставку на это. Шорт означает, что вы получаете прибыль, если цена акции падает, и это абсолютно законно.

Каждая отдельная акция может сильно колебаться от минуты к минуте, что делает ее слишком рискованной для среднего инвестора. Лучшая стратегия для получения высокой доходности акций с гораздо меньшим риском — это владение одним или несколькими диверсифицированными фондами.

Когда большая группа инвесторов на форуме Reddit обнаружила огромные короткие позиции на GameStop, они решили сделать наоборот и купить акции. Это подтолкнуло цену вверх, в результате чего продавцы коротких позиций потеряли миллиарды. Многие торговые платформы и приложения притормаживают, временно запрещая пользователям покупать и продавать GameStop и некоторые другие нестабильные акции.

Многие торговые платформы и приложения притормаживают, временно запрещая пользователям покупать и продавать GameStop и некоторые другие нестабильные акции.

Вы можете сказать, что акция GameStop похожа на объединение отдельных инвесторов, чтобы «привязаться к этому человеку» или к богатым инвестиционным фирмам. Мы впервые видим, как онлайн-группы внутридневных трейдеров завышают цену акций настолько, что это наносит ущерб крупным розничным инвесторам. Однако искусственно завышенная цена акций GameStop в конечном итоге упадет, потому что компания не является фундаментально здоровой.

Вывод состоит в том, что любая отдельная акция может сильно колебаться от минуты к минуте, что делает ее слишком рискованной для среднего инвестора. Лучшая стратегия для получения высокой доходности акций с гораздо меньшим риском — это владение одним или несколькими диверсифицированными фондами. Фонд акций состоит из сотен или тысяч базовых акций, что распределяет риск.

Я рекомендую вам начать с определения того, сколько акций вы должны иметь в зависимости от ваших целей, таких как дата выхода на пенсию.

Вот простой способ: вычтите свой возраст из 100 и используйте это число как процент от фондов акций, которые должны храниться в вашем пенсионном портфеле. Например, если вам 40 лет, вы можете подумать о том, чтобы держать 60% своего портфеля в фондах акций. Если вы склонны быть более агрессивным, вместо этого вычтите свой возраст из 110, что будет означать 70% для акций. Но это всего лишь примерный ориентир, который вы можете изменить.

Вы можете распределить свой процент акций между различными фондовыми фондами или объединить их все в один, например, в общий индексный фонд фондового рынка, который отражает весь индекс, например, S&P 500. Оставшаяся сумма вашего портфеля будет принадлежать инвестициям в другие фонды. классы активов, такие как фонды облигаций, недвижимость и денежные средства.

6. Избегайте высоких комиссий

Различные инвестиционные фонды взимают разные комиссии, известные как коэффициент расходов. Например, коэффициент расходов 2% означает, что каждый год 2% от общей суммы активов фонда будет использоваться для оплаты расходов, таких как управленческие, рекламные и административные расходы. Если вы выберете аналогичный фонд, который взимает 1%, это может показаться небольшой разницей, но сбережения складываются.

Например, коэффициент расходов 2% означает, что каждый год 2% от общей суммы активов фонда будет использоваться для оплаты расходов, таких как управленческие, рекламные и административные расходы. Если вы выберете аналогичный фонд, который взимает 1%, это может показаться небольшой разницей, но сбережения складываются.

Например, если вы инвестируете 100 000 долларов в течение 30 лет со средней доходностью 7 % вместо 6 %, вы сэкономите около 200 000 долларов. Поэтому обязательно выбирайте недорогие фонды, такие как биржевые фонды (ETF) и индексные фонды, чтобы больше ваших денег оставалось на вашем счете, помогая вам получать более высокую прибыль.

7. Используйте автоматизацию

Чтобы быть успешным инвестором, вам необходимо последовательно инвестировать в течение длительного периода времени. Отличный способ сохранить инвестиционную привычку — автоматизировать ее.

Иногда нужно перехитрить самого себя, чтобы разумно распоряжаться деньгами.

Автоматически переводите деньги с вашей зарплаты или банковского счета на сберегательный или инвестиционный счет каждый месяц, прежде чем у вас возникнет соблазн их потратить. Да, иногда приходится перехитрить себя, чтобы разумно распоряжаться деньгами.

Инвестиции на автопилоте — лучший способ безопасного накопления богатства. Через несколько лет, когда у вас будут сбережения, на которые можно положиться, и инвестиции для финансирования образа жизни вашей мечты, вы будете так счастливы, что взяли под контроль свое финансовое будущее.

Как разумно инвестировать деньги: руководство по инвестированию для начинающих

Раскрытие информации о рекламе

Эта статья/публикация содержит ссылки на продукты или услуги одного или нескольких наших рекламодателей или партнеров. Мы можем получать компенсацию, когда вы переходите по ссылкам на эти продукты или услуги.

Независимо от того, являетесь ли вы новым инвестором или имеете многолетний опыт, часто бывает целесообразно пересмотреть свои инвестиции и инвестиционные цели, чтобы убедиться, что ваши средства вложены с умом. Но как именно вы это делаете? Давайте углубимся и узнаем больше о том, что это значит и как принимать наилучшие решения для ваших инвестиций.

Но как именно вы это делаете? Давайте углубимся и узнаем больше о том, что это значит и как принимать наилучшие решения для ваших инвестиций.

Как инвестировать с умом

1. Выясните, к какому типу инвестора вы относитесь

Первое, что нужно сделать, это выяснить свой тип инвестора. Некоторые инвесторы не возражают против серьезного риска ради потенциально значительного вознаграждения. Напротив, другие не могут смириться с мыслью о потере денег и предпочитают безопасные, консервативные инвестиции, даже с более низкой отдачей от инвестиций.

Перед тем как начать вкладывать реальные деньги, было бы разумно выяснить, к какому типу инвесторов вы относитесь. Иногда это практический подход, когда вы сами выбираете каждую инвестицию. Но другие предпочитают передать свои инвестиционные решения эксперту. Вот некоторые из наиболее распространенных типов инвесторов:

Самостоятельный пассивный инвестор

Большинство читателей Investor Junkie, вероятно, считают себя пассивными инвесторами. Этот инвестор сам выбирает акции и фонды, но в основном оставляет вещи в покое с долгосрочным подходом к своему портфелю. Инвесторы-самоучки используют ресурсы, предоставляемые их брокерскими компаниями, иногда в сочетании с новостями и платными инвестиционными услугами для принятия инвестиционных решений.

Этот инвестор сам выбирает акции и фонды, но в основном оставляет вещи в покое с долгосрочным подходом к своему портфелю. Инвесторы-самоучки используют ресурсы, предоставляемые их брокерскими компаниями, иногда в сочетании с новостями и платными инвестиционными услугами для принятия инвестиционных решений.

Активный инвестор

Активные инвесторы стремятся получить прибыль от краткосрочных колебаний рынка. Этот инвестиционный подход требует больше времени и более высокого аппетита к риску. Активные инвесторы часто полагаются на комбинацию фундаментального и технического анализа при входе в сделки.

Robo Advising Investor

Многие инвесторы счастливы управлять своими деньгами, но не имеют опыта для создания диверсифицированного портфеля. Робот-советник — это цифровой инвестиционный продукт. При регистрации вы вводите такую информацию, как свой возраст, собственный капитал, целевой пенсионный возраст и то, как вы будете реагировать в определенных рыночных условиях. Исходя из этого, вам назначается портфолио, созданное экспертами для людей со схожими потребностями и целями.

Исходя из этого, вам назначается портфолио, созданное экспертами для людей со схожими потребностями и целями.

Независимый инвестор

Некоторым людям все равно, что означает «ETF» (торгуемые на бирже фонды), какие акции находятся в их фондах или как они распределяются между классами активов. Они просто хотят, чтобы их инвестиции работали на них. В этом случае вы можете быть независимым инвестором, которому лучше всего работать с профессиональным финансовым консультантом за определенную плату.

Если вы решите работать с финансовым консультантом, важно, чтобы вы выбрали доверенное лицо. Фидуциары обязаны всегда действовать в ваших интересах. Некоторые инвесторы также предпочитают использовать платных консультантов или только специалистов по финансовому планированию, сертифицированных Советом CFP. Если вы хотите найти рядом с вами предварительно проверенных финансовых фидуциаров, вы можете воспользоваться соответствующей службой, такой как XY Planning Network или Garrett Planning Network.

Не знаете, под какой из них вы попадаете? Узнайте свои финансовые инвестиционные качества с помощью Positivly, платформы, разработанной, чтобы помочь вам сопоставить вашу финансовую личность с вашими инвестиционными потребностями. Вы можете узнать больше в нашем положительном обзоре.

2. Определите свою толерантность к риску

Некоторые инвесторы не были на рынке достаточно долго, чтобы помнить, каково это видеть резкое падение стоимости фондового рынка за короткий период времени. Но это, безусловно, может произойти и, вероятно, произойдет снова в какой-то момент в будущем. Чтобы понять свою толерантность к риску, подумайте о том, как бы вы подготовились к большому падению на рынках и как бы вы отреагировали, если это произойдет.

Если вы не возражаете против падения своего портфеля в краткосрочной перспективе, потому что знаете, что сможете вернуть его, когда рынок восстановится, у вас более высокий уровень терпимости к инвестиционному риску. Эти инвесторы часто держат наличные наготове, когда рынок упадет, чтобы они могли «купить падение» в попытке заработать больше. Более высокая толерантность к риску приводит к тому, что портфель перегружен акциями и альтернативными инвестициями.

Более высокая толерантность к риску приводит к тому, что портфель перегружен акциями и альтернативными инвестициями.

Если мысль о том, чтобы нырнуть на фондовый рынок, вызывает у вас такое же тошнотворное чувство, как будто вы катаетесь на мегаамериканских горках, вероятно, у вас более низкая устойчивость к риску. Эти инвесторы могут обратиться к менее рискованным акциям и более стабильным инвестициям, таким как облигации, чтобы укрепить свои портфели в случае значительного падения.

Многие люди обнаруживают, что находятся где-то посередине. Когда дело доходит до риска, нет правильного или неправильного ответа. Лучшее решение – это то, с которым вам комфортно и которое вы полностью понимаете.

Узнайте больше: Инвестиционный риск 101

3. Решите, сколько вы хотите инвестировать

Даже Уоррен Баффет начал свою чрезвычайно успешную инвестиционную карьеру с одной покупки. У большинства из нас нет миллионов или даже тысяч долларов, чтобы сразу же вложить их в фондовый рынок. Но это не значит, что вы не можете начать инвестировать. Лучшие инвестиционные счета не имеют требований к минимальному балансу для открытия нового счета. И многие позволяют вам начать инвестировать всего с 5 долларов.

Но это не значит, что вы не можете начать инвестировать. Лучшие инвестиционные счета не имеют требований к минимальному балансу для открытия нового счета. И многие позволяют вам начать инвестировать всего с 5 долларов.

Для большинства людей в первую очередь нужно инвестировать в пенсионный счет, такой как Roth IRA или 401(k), спонсируемый работодателем. Эксперты часто предлагают откладывать не менее 15% вашего дохода на пенсионный счет, чтобы поддерживать тот же уровень жизни в ваши золотые годы.

Если вы можете позволить себе больше инвестировать, существуют ограничения на сумму, которую вы можете положить на счет с налоговыми льготами. Но нет предела тому, что вы можете инвестировать в общей сложности. Многие инвесторы распределяют свои инвестиции между пенсионными и налогооблагаемыми инвестиционными счетами таким образом, чтобы это имело смысл в зависимости от их доходов, расходов и инвестиционных целей.

4. Решите, во что инвестировать

Как превратить толерантность к риску в портфель? Ниже приведены наиболее распространенные типы инвестиций, с которыми вы, вероятно, столкнетесь, и представление о риске, который каждый из них влечет за собой.

Наличные

Наличные — это самая близкая к безрисковой вещь. А правительство даже страхует деньги на банковских счетах на случай, если банк обанкротится. Однако процентные ставки по вашему банковскому счету, вероятно, будут очень низкими по сравнению с доходами от других инвестиций.

Облигации

Облигации представляют собой инвестиционные активы с относительно низким уровнем риска. Облигация — это ссуда, обычно крупной компании или правительству (местному, государственному или федеральному). Когда кто-то покупает облигацию, эмитент обычно производит регулярные платежи по графику в течение срока действия облигации, а затем в конце выплачивает основную сумму. Риск зависит от эмитента. Большинство индивидуальных инвесторов владеют облигациями только через биржевые фонды (ETF) и взаимные фонды.

Фонды

Инвестиционные фонды делятся на две категории: ETF и взаимные фонды. Хотя есть некоторые важные различия, в большинстве случаев они работают одинаково. Когда вы покупаете акции ETF или взаимного фонда, вы покупаете большое количество инвестиций, которые могут включать в себя акции, облигации и другие активы. Фонды имеют различные инвестиционные цели и сборы. Так что хорошо присмотреться, чтобы выбрать лучшие средства для ваших целей. И риск фонда зависит от инвестиций, которые он держит.

Когда вы покупаете акции ETF или взаимного фонда, вы покупаете большое количество инвестиций, которые могут включать в себя акции, облигации и другие активы. Фонды имеют различные инвестиционные цели и сборы. Так что хорошо присмотреться, чтобы выбрать лучшие средства для ваших целей. И риск фонда зависит от инвестиций, которые он держит.

Акции

Акции, пожалуй, самый известный вид инвестиций, и на то есть веские причины. Разнообразный портфель акций имеет тенденцию хорошо работать в течение длительного периода времени. Некоторые инвесторы покупают отдельные акции. Но другие предпочитают покупать диверсифицированный фонд с десятками, сотнями или даже тысячами акций за одну покупку. Акции во многих отношениях более рискованны, чем облигации, но, как правило, предлагают более высокую доходность.

Недвижимость

Недвижимость со временем показала хорошие результаты для многих инвесторов. В дополнение к инвестиционной собственности некоторые инвесторы предпочитают инвестировать в инвестиционный фонд недвижимости (REIT) или управляемый фонд недвижимости из такой службы, как Fundrise. Риск и доход варьируются в зависимости от инвестиций.

Риск и доход варьируются в зависимости от инвестиций.

Производные инструменты

Производные инструменты представляют собой инвестиции, стоимость которых определяется каким-либо другим базовым активом. Общие деривативы — это инвестиции, такие как опционы и фьючерсы. Такие инвестиции считаются более рискованными и подходят только для опытных инвесторов.

Товары

Товары представляют собой физические инвестиции в оптовые товары, такие как золото, нефть, свиная грудинка и кукуруза. Многие инвесторы получают доступ к товарам через опционы, фьючерсы или инвестиционные фонды.

Альтернативные инвестиции

Криптовалюта превзошла почти все остальные (в зависимости от того, когда вы купили), но это очень рискованно. А еще есть инвестиции в произведения искусства, например, через платформу Masterworks. Риск меняется по мере удаления от регулируемых инвестиционных рынков. Так что инвестируйте сюда с осторожностью.

5. Откройте инвестиционный счет

Теперь, когда вы знаете основы того, что покупать на инвестиционном счете, пришло время открыть этот счет, чтобы вы могли начать работу со своим инвестиционным планом. Большинство брокерских компаний в США упрощают самостоятельное открытие счета онлайн всего за несколько минут.

Большинство брокерских компаний в США упрощают самостоятельное открытие счета онлайн всего за несколько минут.

Выберите свою брокерскую компанию

Для всех, кто хочет узнать, как начать инвестировать, первый шаг — найти лучшую брокерскую компанию, соответствующую вашим потребностям. Лучшие современные брокеры предлагают бесплатные сделки с акциями и ETF и низкие цены на другие услуги, такие как E*TRADE. При выборе биржевого брокера обратите внимание на комиссии, доступные инвестиции и инструменты, которые помогут вам проанализировать и понять ваши инвестиции. Вы можете найти наши рекомендации по биржевым брокерам в нашем Руководстве по лучшим биржевым брокерам.

Открыть счет

Нажмите на кнопку, чтобы открыть счет. Обычно для этого требуется ввести вашу личную информацию, включая номер социального страхования для налоговой отчетности. Обязательно выберите безопасный уникальный пароль, который вы больше нигде не используете. И добавьте двухфакторную аутентификацию, если она доступна. Во многих случаях вы можете мгновенно открыть учетную запись в Интернете, что часто занимает всего пять или десять минут, если у вас есть вся ваша информация.

Во многих случаях вы можете мгновенно открыть учетную запись в Интернете, что часто занимает всего пять или десять минут, если у вас есть вся ваша информация.

Пополните свой счет

Затем привяжите новый брокерский счет к своему банковскому счету. Онлайн-система вашего брокера может сделать это мгновенно, а подтверждение пробных депозитов может занять несколько дней. После привязки вы можете перевести средства со своего банковского счета на свой инвестиционный счет. Некоторые брокерские компании позволяют вам отправлять часть вашего прямого депозита прямо на ваш инвестиционный счет, помогая вам создать автоматический инвестиционный план, в котором вы добавляете немного больше на свой счет каждый день выплаты жалованья.

Сделайте свою первую инвестицию

Выберите первую акцию или ETF, проведите исследование, загрузите торговую форму и нажмите кнопку «Купить». В зависимости от инвестиций и брокерских услуг вы можете увидеть, как ваша сделка будет завершена почти мгновенно. Вы можете просмотреть экран незавершенных и завершенных сделок через своего брокера. И держите аут для уведомления о подтверждении сделки. Как только сделка состоится… Поздравляем! Вы официально инвестор.

Вы можете просмотреть экран незавершенных и завершенных сделок через своего брокера. И держите аут для уведомления о подтверждении сделки. Как только сделка состоится… Поздравляем! Вы официально инвестор.

Типы инвестиционных счетов, о которых нужно знать

Описанные выше шаги подходят практически для любого брокерского счета. Но не все аккаунты одинаковы. Каждый тип брокерских услуг предлагает уникальные функции, которые помогут вам сэкономить на налогах. А некоторые даже выбирают ваши инвестиции для вас. Вот несколько типов брокерских счетов, с которыми вы можете столкнуться:

Налогооблагаемый брокерский счет

Если существует «стандартный» брокерский счет, это налогооблагаемый брокерский счет . Этот тип счета дает вам возможность покупать и продавать акции, ETF, взаимные фонды и другие поддерживаемые инвестиции. Прибыльные инвестиционные продажи, как правило, облагаются налогом в этом типе счета.

Пенсионный счет, спонсируемый работодателем

Счета 401(k), 403(b) и 457 являются пенсионными счетами с налоговыми льготами. В этом типе счета вы можете автоматически инвестировать в будущее, часто зарабатывая от своего работодателя. Если вы можете найти работодателя, вы, вероятно, не хотите оставлять эти бесплатные деньги на столе. Эти учетные записи имеют определенные ограничения и обычно предлагают ограниченное меню инвестиционных вариантов.

В этом типе счета вы можете автоматически инвестировать в будущее, часто зарабатывая от своего работодателя. Если вы можете найти работодателя, вы, вероятно, не хотите оставлять эти бесплатные деньги на столе. Эти учетные записи имеют определенные ограничения и обычно предлагают ограниченное меню инвестиционных вариантов.

Самоуправляемый пенсионный счет

Вне работы вы можете открыть индивидуальный пенсионный счет (IRA), куда вы можете инвестировать во что угодно по своему выбору. Применяются ежегодные лимиты взносов, а налоговые сбережения различаются в зависимости от выбранного вами типа пенсионного счета. Если вы работаете не по найму, у вас есть дополнительные возможности при выборе пенсионного счета.

Робо-советник

Робо-советник — это тип учетной записи, в которой компьютер выбирает для вас ваши инвестиции. Нет, настоящего робота, сидящего за столом и собирающего акции, нет. Профессиональные инвесторы создают типовые портфели для различных инвестиционных целей, и вам назначается один из этих портфелей в зависимости от вашего возраста и инвестиционных целей. Это простой способ для начинающих инвестировать, не беспокоясь о том, какие инвестиции покупать. Вот наши лучшие рекомендуемые роботы-консультанты.

Это простой способ для начинающих инвестировать, не беспокоясь о том, какие инвестиции покупать. Вот наши лучшие рекомендуемые роботы-консультанты.

Практический результат

Существует множество оправданий для того, чтобы отложить начало работы, но есть популярная инвестиционная пословица: «Время на рынке лучше, чем время на рынке».

Так что не сидите и не ждите какого-то знака от Вселенной. Считайте это тем знаком! Сегодня отличный день, чтобы начать свои первые инвестиции.

10 простых способов разумно инвестировать деньги в 2022 году

Когда я думаю об инвестировании своих денег, на меня влияет несколько факторов. Я думаю о своем возрасте, выходе на пенсию, о том, сколько я могу откладывать каждый месяц, и я не буду врать, мной тоже движет страх.

Страх работать в свои 70-80 лет не приятен.

Что делать, если я заболею в старости? Не хочу быть старым, больным и сломался. Хорошо, это звучит действительно удручающе, но это все факторы и суровые истины, к которым вы должны быть готовы.

То, что вы делаете со своими деньгами сейчас, повлияет на ваш образ жизни в будущем, поэтому вкладывайте их с умом. И я хочу, чтобы мои последние годы были именно такими, золотыми, блестящими и безопасными. Я уверен, что вы тоже этого хотите, верно?

Итак, как лучше всего инвестировать свои деньги стратегически, чтобы получать наиболее стабильные результаты?

Есть несколько основных правил долгосрочного инвестирования. Хотя у каждого свой стиль агрессивности, два наиболее важных фактора, которые следует учитывать, — это возраст и доход.

В этой статье

- Умные способы вложения денег

- 1. Сберегательный онлайн-счет

- 2. Краудфандинговые инвестиции

- 3. Фокус на долгосрочной перспективе

- 4. Традиционный 401 (k)

- 5. Roth IRA

- 6. Традиционные IRA

- 7. Взаимные фонды

- 8. ETFS

- 9. CDS

- 10. Инвестируйте 15 процентов вашего дохода

11944444

- 10. Инвестируйте 15 процентов дохода

Инвестируйте 15 процентов дохода

Инвестируйте 15 процентов дохода1111944444444

Разумные способы вложения денег

Ознакомьтесь со следующими способами разумного вложения денег, и если у вас есть много подробных вопросов, лучше проконсультироваться с сертифицированным финансовым консультантом.

1. Сберегательный счет онлайн

Эта инвестиционная стратегия соответствует краткосрочным целям, но имеет решающее значение для ваших финансов.

Если вы все еще откладываете деньги в своем известном банке, который предлагает крошечный процент годовых, остановитесь.

В наши дни существуют удобные онлайн-банки, которые не только можно открыть бесплатно, но и предлагают действительно конкурентоспособные тарифы. Если вы усердно откладываете, вы могли бы заработать на этом проценты, верно?

Сберегательные онлайн-счета отлично подходят для накопления наличных денег для определенной цели, например, для непредвиденных расходов, поездки, праздничных подарков или автомобиля.

Тем не менее, настоятельно рекомендую копить на непредвиденные расходы перед поездкой, праздничными подарками или машиной.

Имея легкодоступные наличные деньги, вы чувствуете себя комфортно и снимаете стресс. Сберегательный счет более гибок для вывода средств. Если вы хотите снять деньги со своего IRA или 401 (k) раньше, вы будете оштрафованы налогами и сборами.

Деньги в банке — это утешение

Иногда жизнь подбрасывает вас круче, как это испытала Сара, уволившись со своей душераздирающей работы, не найдя новой.

Сара и ее муж ежемесячно автоматически переводили часть своей зарплаты со своего расчетного счета на сберегательный счет. Всего несколько лет спустя Сара поняла, что у нее достаточно сбережений, чтобы безбедно прожить больше года.

Такая подушка нужна каждому, и лучшее место для хранения этих денег — сберегательный счет в Интернете. CIT Bank предлагает конкурентоспособный высокодоходный сберегательный счет , на который выплачивается до 2,70% .

Если это невозможно, установите автоматическое снятие средств с вашего чека несколько раз в месяц, чтобы направить деньги на ваши сбережения.

Начните с процента, скажем, 5 процентов от вашей зарплаты, а затем увеличивайте его по мере сокращения расходов и увеличения сбережений.

CIT Bank

Их сберегательный счет с высокой процентной ставкой платит более чем в 10 раз больше, чем традиционные банки, и они предлагают конкурентоспособные ставки на другие продукты.

Узнать больше

2. Краудфандинговые инвестиции

Благодаря таким технологическим компаниям, как Streitwise и хорошо известная Fundrise, которые используют краудфандинг для объединения инвестиций, вы можете инвестировать в недвижимость всего от 500 до 1000 долларов.

Существует также RealtyMogul, который предлагает массовое инвестирование в коммерческую недвижимость всего за 1000 долларов США посредством краудфандинга.

Инсайдеры краудфандинга в сфере недвижимости говорят, что вы можете ожидать годовой доход от 8 до 12 процентов. Однако они могут быть намного выше.

Однако они могут быть намного выше.

Но, как и во всем, что связано с деньгами, у некоторых скептиков есть свои оговорки, и они предупреждают инвесторов о необходимости тщательного изучения и обсуждения с финансовым консультантом, прежде чем они примут решение о покупке.

Lending Club использует краудфандинг, чтобы предлагать персональные кредиты тем, кто в них нуждается по разным причинам, например, для покупки недвижимости или открытия нового бизнеса.

Хотя краудфандинг может быть инвестиционным соображением, убедитесь, что ваш фундамент установлен, прежде чем вы начнете инвестировать в альтернативные активы. Ваши приоритеты должны состоять в том, чтобы в первую очередь активно участвовать в вашей 401(k) или IRA.

Сбор средств

Инвестируйте в недвижимость всего за 500 долларов. В то время как большинство платформ для инвестиций в недвижимость открыты только для аккредитованных инвесторов, Fundrise делает их доступными для всех инвесторов.

Подробнее

3.

Сосредоточьтесь на долгосрочной перспективе

Сосредоточьтесь на долгосрочной перспективе

Иногда игра на фондовом рынке и вложение денег в отдельные акции может быть интересной. Но, в конце концов, это непоследовательный способ заложить основу для выхода на пенсию.

Инвестирование в долгосрочной перспективе означает, что вы должны понимать, что стоимость ваших инвестиций со временем будет расти и падать. Даже если ваши акции не работают так, как вы надеялись, не волнуйтесь. Все всегда будет выравниваться, особенно когда вы инвестируете в течение 20 лет или более.

Основатель Vanguard Джек Богл много говорит об этом и подчеркивает, что следует использовать долгосрочные перспективы, а также низкие комиссии и индексные фонды.

Точно так же миллиардер Уоррен Баффет не рискует и считает, что индексный портфель, состоящий из 90 процентов S&P 500 и 10 процентов казначейских облигаций, вероятно, является лучшим выбором для большинства инвесторов.

Оба советуют не усложнять и выбирать индексные фонды, поскольку они приносят наибольшую прибыль при наименьшем риске. Обратитесь к брокерской компании, такой как Ally Invest, чтобы купить индексные фонды без комиссии за торговлю.

Обратитесь к брокерской компании, такой как Ally Invest, чтобы купить индексные фонды без комиссии за торговлю.

Используйте время с пользой

Чем раньше вы начнете откладывать деньги, тем больше пользы вы сможете извлечь из силы сложных процентов. Чем моложе вы, когда начинаете откладывать, тем больше времени у вас есть, чтобы ваши деньги росли.

Допустим, вы были достаточно сообразительны, чтобы начать откладывать деньги в колледже и инвестировать всего 100 долларов и вносить 200 долларов каждый месяц.

При 7-процентной норме прибыли через 30 лет у вас будет 227 467 долларов. Конечно, цель состоит в том, чтобы платить намного больше, чем просто 200 долларов в месяц, но это всего лишь пример силы сложных процентов.

На Investor.gov есть полезный калькулятор, который может показать вам подробные результаты, а также разницу в том, сколько вы заработаете с процентами и без них (я включил скриншот, чтобы вы могли его увидеть).

Совет инвестору: избегайте покупки отдельных акций

Покупка отдельных акций в надежде на то, что вы разбогатеете, представляет собой огромную авантюру для вашей пенсии и противоречит всем мантрам разумного инвестирования.

Допустим, вы покупаете акции высокотехнологичной компании, которая терпит крах, становится банкротом или даже переживает плохой квартал. Вы можете потерять свои с трудом заработанные деньги практически за одну ночь.

4. Традиционный номер 401(k)

Когда я работал в компании, занимающейся личными финансами, я был потрясен, узнав, что только 2 процента их сотрудников участвуют в программе 401(k). Два процента — и это компания, полная сотрудников, которые должны помогать другим узнавать о деньгах!

Предлагает ли ваш работодатель форму 401(k)? Если это так, вам нужно зарегистрироваться, быстро. Я не могу не подчеркнуть этого.

A 401(k) — это сберегательный план, предлагаемый вашим работодателем, который позволяет вам брать часть своей зарплаты и инвестировать ее, откладывая подоходный налог на сбережения до тех пор, пока вы не снимете деньги при выходе на пенсию.

Лучший способ инвестировать в 401(k) — это убедиться, что вы вносите достаточно средств, чтобы ваш работодатель соответствовал вашим требованиям. Соответствие работодателю может варьироваться в широких пределах, от нескольких процентов до 100 процентов.

Соответствие работодателю может варьироваться в широких пределах, от нескольких процентов до 100 процентов.

Предположим, ваш работодатель предлагает 50-процентную компенсацию за ваш взнос в размере до 6 процентов. Если вы вносите полные 6 процентов своей годовой зарплаты, ваш работодатель будет платить 3 процента. Это бесплатные деньги!

Даже если ваш работодатель не предлагает совпадений, все равно стоит зарегистрироваться. Я бы также рекомендовал увеличивать свой 401(k) каждый год. В настоящее время вы можете внести до 18 500 долларов США.

Воспользуйтесь инструментом под названием Blooom, чтобы узнать, не переплачиваете ли вы комиссию 401k.

5. Roth IRA

В дополнение к форме 401(k) вы можете открыть Roth IRA.

IRA Roth — это индивидуальный пенсионный счет, на который вы можете откладывать доход после уплаты налогов в размере 5500 долларов США в год. Если вам больше 50 лет, вы можете внести 6500 долларов.

Если у вас есть и 401(k), и Roth IRA, вы можете экономить до 24 000 долларов США в год или 25 000 долларов США, если вам больше 50 лет.

Доходы по Roth IRA не облагаются налогом и снятие средств также не облагается налогом, если вы делаете снятие средств после 59 лет.½.

Вы можете открыть счет, используя недорогое онлайн-брокерское бюро, такое как Vanguard.

6. Традиционный IRA

Традиционный IRA немного отличается от IRA Roth, поскольку ваши взносы могут претендовать на вычет из вашей налоговой декларации. Ваш заработок может увеличиваться за счет отложенного налога до тех пор, пока вы не заберете его при выходе на пенсию.

Различие между IRA Roth и традиционным является тот факт, что многие инвесторы считают, что они будут в более низкой налоговой категории после выхода на пенсию.

Таким образом, уплата налогов на традиционную IRA после выхода на пенсию может стоить меньше, чем уплата налогов, когда они находятся в процессе их получения.

Опять же, это зависит от вашего образа жизни и условий работы.

7. Взаимные фонды

Взаимный фонд представляет собой пул денег, созданный другими инвесторами, компаниями и организациями. Думайте об этом как о портфеле акций и других облигаций.

Думайте об этом как о портфеле акций и других облигаций.

Как и другие инвестиционные инструменты, вам необходимо принять долгосрочную стратегию и инвестировать в более широкий портфель акций и облигаций.

Взаимные фонды считаются отличными долгосрочными инвестициями, потому что они являются диверсифицированными фондами и управляются профессиональным инвестиционным менеджером, который проводит все исследования и торгует за вас.

Средства можно приобрести через брокерский счет, но вы можете сэкономить деньги на торговых комиссиях, используя такие компании, как Vanguard или Fidelity.

8. ETF

Биржевые фонды, или ETF, представляют собой группу ценных бумаг, которые можно купить или продать через брокерскую фирму на фондовой бирже, что в некотором роде делает их похожими на покупку отдельных акций.

Прелесть ETF в том, что вы можете получить доступ к огромному количеству рынков и отраслей со всего мира. Вы можете инвестировать в соответствии со своими целями и риском, на который вы готовы пойти.

Существует множество различных ETF, которые вы можете приобрести, и, в отличие от взаимных фондов, комиссия за продажу не взимается. Вместо этого они взимают брокерскую комиссию.

ETF были разработаны для индивидуальных инвесторов, но имейте в виду, что при частом инвестировании увеличиваются торговые сборы.

9. Депозитные сертификаты

Депозитный сертификат обычно предлагает более высокую процентную ставку на ваши деньги. Но, в отличие от онлайн-сберегательного счета, вы не можете снять деньги, когда захотите.

Если вы это сделаете, вы будете оштрафованы комиссионными, что, в первую очередь, противоречит самой цели инвестирования.

Депозит имеет фиксированную процентную ставку и установленную дату, когда вы можете забрать свои деньги, также называемую датой погашения. Продолжительность времени, в течение которого вы хотите, чтобы компакт-диск созревал, зависит от вас, и существует множество вариантов, от трех месяцев до десяти лет.

Компакт-диски отлично подходят, если вам не нужны наличные деньги. Чтобы дать вам представление о том, сколько вы заработаете, предположим, что вы открыли пятилетний компакт-диск с депозитом в размере 5000 долларов и процентной ставкой 2,5 процента. Эти деньги принесут вам около 625 долларов.