Содержание

Обзоры коротких депозитов — куда лучше положить гривну на 3 месяца

Особым спросом среди украинцев сейчас пользуются краткосрочные банковские вклады до 3-х месяцев. Все логично. «Замораживать» средства на полгода-год, за что банки дают самый высокий процент, сейчас не для всех приемлемо, ведь во время войны деньги могут понадобиться в любой момент.

Конечно, всегда есть вариант положить их в банк с возможностью досрочного возврата, но в этом случае доходность будет значительно ниже, чем по длинным депозитам. Поэтому вклады до 3-х месяцев являются золотой серединой, которая одновременно позволяет и подзаработать, и дает гарантию возврата средств в относительно короткий срок.

Кому же доверить гривну на 3 месяца, на каких условиях и сколько на этом можно заработать? «Минфин» проанализировал самые интересные предложения банков.

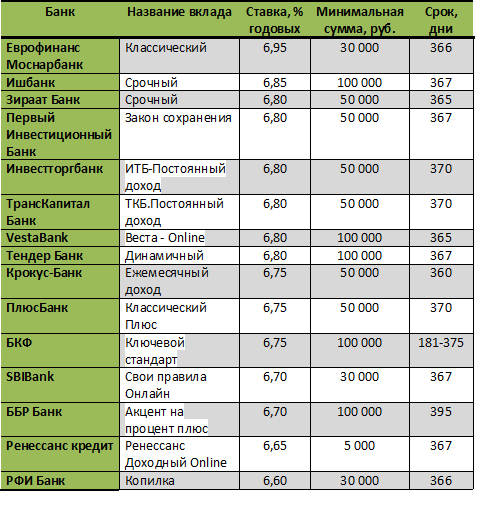

Что предлагают системные украинские банки

Наличие развитой сети отделений и удобного интернет-банкинга позволяет крупным украинским банкам привлекать ресурсы под более низкий процент, чем их мелким конкурентам. Средняя по рынку ставка по трехмесячным вкладам составляет чуть больше 12%. Но есть банки, которые готовы привлекать и под больший процент.

Средняя по рынку ставка по трехмесячным вкладам составляет чуть больше 12%. Но есть банки, которые готовы привлекать и под больший процент.

Особенно здесь стоит отметить Sense Bank. Во-первых, он предлагает самую высокую среди системных украинских банков ставку по коротким вкладам — 15,5−19,5%, в зависимости от суммы. 15,5% можно заработать через 3 месяца, положив от 5000 гривен на депозит «Прибыльный» через приложение Sense SuperApp. Чем больше сумма вклада — тем больше ставка. Банк может поднять ее до 19,5%. Проценты могут капитализироваться или выплачиваться ежемесячно.

Есть еще несколько других предложений, способных удовлетворить потребности широкого круга вкладчиков. К примеру, удобный бессрочный депозит «Максимальный» со свободным доступом к деньгам и ставкой 14% или 10%. Работает следующим образом: если хотите закрыть депозит, например, на 5-й месяц, то за первые четыре получаете 14% годовых, а за неполный пятый — 10%. Или вклад «Сберегательный» с возможностью свободно снимать деньги и ставкой 8%. Есть очень короткий вклад «Мобильный» с доходностью 12−15% на 7, 14 или 29 дней. Подробнее обо всех можно узнать здесь.

Есть очень короткий вклад «Мобильный» с доходностью 12−15% на 7, 14 или 29 дней. Подробнее обо всех можно узнать здесь.

Во-вторых, проценты по вкладам зачисляются на карты банка. И здесь у него тоже есть отличные фишки. Например, уникальная карта Caméléon — первая на украинском рынке банковская карта с нескончаемым грейс-периодом. Процент за пользование кредитным лимитом по ней взимается, но он составляет всего 0,01% годовых от суммы долга — мизерная плата, которую клиент даже не заметит. В свою очередь, владелец карты получает возможность пользоваться деньгами банка не 60 дней, как большинство карт других банков, а 10 месяцев с возможностью пролонгации этого срока. Плюс на остаток по ней начисляется свой процент — 8%.

Или дебетовые карты White, Black или Graphite с «Доходным сейфом» —

дополнительным счетом, на который ежемесячно начисляется доход на остаток в размере 6,5%, 8% и 9% соответственно.

В-третьих, у банка есть замечательное мобильное приложение Sense SuperApp, через которое можно положить деньги на депозит. Это уникальная технология с богатым функционалом. Ее уникальность в возможности персонализации, чего нет ни у одного из конкурентов. Разработчики Sense SuperApp сделали его так, чтобы пользователь мог настраивать приложение под себя. Вместо какого-то стандартного интерфейса, в ней есть рабочий стол, на который клиент может выводить нужные именно ему функции посредством ярлыков. Вы регулярно пополняете свой депозит? Один раз создайте платеж и сделайте на рабочем столе для него ярлык. Далее нужно будет просто перетаскивать на ярлык иконку карты, с которой происходит пополнение.

Это уникальная технология с богатым функционалом. Ее уникальность в возможности персонализации, чего нет ни у одного из конкурентов. Разработчики Sense SuperApp сделали его так, чтобы пользователь мог настраивать приложение под себя. Вместо какого-то стандартного интерфейса, в ней есть рабочий стол, на который клиент может выводить нужные именно ему функции посредством ярлыков. Вы регулярно пополняете свой депозит? Один раз создайте платеж и сделайте на рабочем столе для него ярлык. Далее нужно будет просто перетаскивать на ярлык иконку карты, с которой происходит пополнение.

ПУМБ

Следующий крупный банк, который предлагает неплохой процент по коротким депозитам, это ПУМБ. Вклад «Стальной» на 3 месяца можно оформить под 13%, «Доходный» — под 12%. По обеим выплата процентов осуществляется ежемесячно на карту банка, оба не предусматривают досрочного расторжения или частичного снятия средств. Если две последние опции необходимы, то можно положить деньги на вклад «Свободный», но ставка по нему будет почти в два раза меньше, — 7%.

Минимальная сумма по всем вкладам — 500 гривен. Интересно, что ставку по всем можно увеличить на 1%, выполнив одно из четырех условий:

- пролонгировать действующий вклад;

- разместить новый вклад при наличии действующего;

- в течение 30 дней с момента окончания вклада разместить его повторно;

- размещай депозит с помощью сервиса интернет-банкинга ПУМБ Online.

Таскомбанк

Тройку лидеров среди мощных банков замыкает Таскомбанк. Его вклад «Срочный» на 93 дня можно оформить под 12%, если проценты получить по истечении срока. Если получать их каждый месяц, то можно заработать 11,75%. Есть также депозит «Стабильный» со схожими условиями. Минимальная сумма для обоих — 1000 гривен.

Чем меньше банк — тем больше процент

Больше всего заработать на краткосрочных вкладах предлагают небольшие банки (с

депозитным портфелем до 1 миллиарда гривен). Здесь все просто. Главная причина такой политики с их стороны — стремление заместить более дешевыми депозитами от населения стремительно подорожавшие кредиты рефинансирования от НБУ. После повышения учетной ставки до 25% стоимость обслуживания таких кредитов выросла до 27%, поэтому банкам выгоднее привлечь деньги населения под 16−19%, чтобы рассчитаться с Национальным банком.

После повышения учетной ставки до 25% стоимость обслуживания таких кредитов выросла до 27%, поэтому банкам выгоднее привлечь деньги населения под 16−19%, чтобы рассчитаться с Национальным банком.

Укрстройинвестбанк

Тут стоит отметить Укрстройинвестбанк и его срочный депозит под 16%. Если выбрать 3-месячный срок, банк предлагает вклады как с ежемесячной выплатой процентов, так и конце срока. Ставка при этом не меняется. Преимущество его предложения в более доступной минимальной сумме, которую можно положить, — 5000 гривен.

Украинский банк реконструкции и развития

Украинский банк реконструкции и развития предлагает вклад «Классический», который предусматривает заработок в размере 16%, при выплате процентов в конце срока, и 15%, если получать их ежемесячно. Минимальная сумма вклада — 20 000 гривен. Возможность пополнения и право на досрочный возврат депозита отсутствуют.

Банки с иностранным капиталом

Агропросперис Банк

Наиболее щедрым среди банков с иностранным капиталом оказался Агропросперис Банк со своим 3-месячным вкладом «Классический+» под 16. 5%. Выплата процентов производится в конце срока на карту или текущий счет. Дополнительные 0,5% могут получить пенсионеры или вкладчики, которые положат в банк от 100 000 гривен. Минимальная сумма, которую можно положить, составляет 15000 гривен. Если это слишком много, то можно оформить вклад «Онлайн» под те же 16,5%, но с минимальной суммой от 1000 гривен.

5%. Выплата процентов производится в конце срока на карту или текущий счет. Дополнительные 0,5% могут получить пенсионеры или вкладчики, которые положат в банк от 100 000 гривен. Минимальная сумма, которую можно положить, составляет 15000 гривен. Если это слишком много, то можно оформить вклад «Онлайн» под те же 16,5%, но с минимальной суммой от 1000 гривен.

Кредитвест Банк

Интересное предложение есть у Кредитвест Банк. Его вклад «Классический» можно оформить под 15%, что неплохо. Но есть один существенный недостаток — достаточно высокая минимальная сумма, которая составляет 100 000 гривен. Вклад не предусматривает досрочного расторжения договора и частичного снятия денежных средств. Есть также депозит «Богатый» с очень схожими условиями, но с чуть более низкой ставкой в 14,75%.

ПроКредит Банк

Также стоит отметить ПроКредит Банк и его трехмесячный «Срочный вклад» под 13%. Но если клиент хочет получать проценты каждый месяц, то ставка уменьшается на 0,5%. Возможность пополнения депозита отсутствует. Выплата денег и начисленной прибыли производится на текущий счет в банке.

Выплата денег и начисленной прибыли производится на текущий счет в банке.

Идея Банк

Весьма интересные предложения по трехмесячным депозитам есть у Идея Банка. Оформив вклад «Доверие» и выбрать выплату процентов в конце срока, можно будет заработать 15%. Если получать их каждый месяц, то ставка будет 14,75%. По вкладу «Вместе к победе» соответствующие цифры будут 13% и 12,75%. Минимальная сумма по обоим — 1000 гривен.

«Куда лучше положить деньги под проценты? » — Яндекс Кью

Главная

Сообщества

ДеньгиВкладыСбережения

Галина

·

8,4 K

На Кью задали 1 похожий вопрос

Андрей Смирнов

Интересуюсь всем понемногу. По профессии аналитик в IT. Музыкант самоучка. · 16 июл 2019

Думаю, лучше всего будет положить под процент деньги в Сбербанк. У них есть разные вклады, в одном вы можете забирать деньги в любое время (меньше процент), а в другом деньги можно забрать лишь в определённый день (больше процент).

2 ответа скрыто(Почему?)

Ответы на похожие вопросы

Куда лучше положить деньги под проценты? — 3 ответа, задан Банки.ру

Самый большой финансовый маркетплейс в России

· 13 апр 2021 · banki.ru

Отвечает

Оксана Даниленко

Если вы хотите положить деньги под проценты, советую обратить внимание на вклады. Вклады отличаются: максимальным уровнем надежности, минимальным риском, доступностью и простотой в использовании. Определитесь с основными параметрами вклада: сумма, срок, пополнение, частичное снятие, периодичность выплаты процентов и возможность капитализации. После этого можно приступить к поиску банка. Важно выбрать надежный банк, который имеет хорошую репутацию, входит в систему страхования вкладов и у которой наиболее выгодные условия для размещения ваших средств. На сайте Банки.ру вы можете сравнить предложения ТОП-20 банков и выбрать лучший и самый выгодный для вас вариант.

Банки.ру — ваш помощник при выборе финансовых продуктов!

Перейти на banki. ruКуда лучше положить деньги под проценты? — 3 ответа, задан

ruКуда лучше положить деньги под проценты? — 3 ответа, задан

БКС Экспресс

БКС Экспресс 🚀 — информационно-аналитический портал, который помогает эффективно… · 25 июн 2019 · bcs-express.ru

Отвечает

Марк Альшевский

В первую очередь на ум приходит обычный банковский депозит, но на самом деле есть более гибкие и выгодные варианты. В первую очередь я бы порекомендовал обратить внимание на облигации крупных компаний и банков. Часто облигации банков дают более высокий процент, чем их же депозиты. Кроме того, облигации можно продать в любой момент, в то время как депозит обычно заключается на конкретный срок. Также облигации можно приобрести на ИИС, что принесет дополнительные 13% в виде налогового вычета. Помимо этого, для небольших сумм и коротких сроков могут быть удобны банковские карты с начислением процентов. Предложения вложить деньги под высокие проценты в ломбарды или МФО лучше обходить стороной, так как риск потерять деньги в этом случае очень велик.

Куда лучше положить деньги под проценты? — 3 ответа, задан

Елена С

Люблю математику и литературу, а вот фотографироваться нет… · 22 мая 2019

Если Вы хотите положить деньги именно под проценты, то конечно же в банк.

Но есть и другие варианты инвестирования, например, приобретение акций, ценных бумаг.

6 умных мест, куда можно вложить деньги в 2023 году

За последние несколько лет мы через многое прошли. Помимо пандемии COVID-19, мы столкнулись с кратковременной рецессией, высокими ценами на газ из-за вторжения России в Украину, а теперь еще и с ростом процентных ставок. Неудивительно, если вы ищете умные места для защиты некоторых ваших активов в 2023 году.

Мы не собираемся предлагать здесь какие-либо конкретные инвестиции. Вместо этого мы рассмотрим некоторые из самых простых способов сохранить часть ваших денег в безопасности.

1.

Облигации

Облигации

Облигации похожи на долговые расписки. Когда вы покупаете облигацию, вы одалживаете деньги тому, кто ее выпустил. Это может быть компания, правительство или муниципалитет. В то время как организация, для которой вы одолжили деньги, получает средства, необходимые ей для работы, вы получаете обещание, что эмитент будет платить вам определенную процентную ставку в течение срока действия облигации. Когда срок погашения облигации истекает, вы получаете обратно свою основную сумму плюс проценты.

2. Депозитные сертификаты (CD)

Депозитный сертификат (CD) — это тип сберегательного счета, который обеспечивает безопасность ваших денег в течение определенного периода времени. Например, вы можете вложить средства в 6-месячный, 1-летний или 5-летний компакт-диск. В обмен на то, что вы позволите банку или кредитному союзу удерживать ваши деньги в течение этого времени, вам будут выплачиваться проценты по истечении срока действия депозитного сертификата. Как правило, чем дольше срок, тем выше процентная ставка, которую вы платите.

Как правило, чем дольше срок, тем выше процентная ставка, которую вы платите.

3. Фонды денежного рынка

Чтобы понять, как работает фонд денежного рынка, полезно понять, как работает взаимный фонд. Когда вы вкладываете деньги во взаимный фонд, ваши деньги объединяются со многими другими инвесторами. Все эти деньги инвестируются от вашего имени профессиональными инвестиционными менеджерами. Эти профессионалы диверсифицируют ваши активы, чтобы все ваши яйца не лежали в одной корзине, тем самым снижая ваши риски.

Фонд денежного рынка — это просто один из типов взаимных фондов. Денежные средства в фонде инвестируются в высококачественные инвестиции с низким уровнем риска. Одно из основных отличий между фондом денежного рынка и депозитным счетом денежного рынка, которое мы рассмотрим далее, заключается в том, что фонд денежного рынка не застрахован на федеральном уровне, в то время как счет денежного рынка застрахован.

4. Счета денежного рынка (MMA)

Счета денежного рынка (MMA) предлагаются банками и кредитными союзами. Как и другие счета в этих финансовых учреждениях, MMA застрахованы на федеральном уровне. До шести раз в месяц вы можете использовать деньги в MMA для платежей или снятия наличных. Сумма процентов, выплачиваемых по MMA, обычно выше, чем проценты, выплачиваемые по сберегательным счетам.

5. Высокодоходный сберегательный счет

Если у вас есть сберегательный счет, вы знаете, что ваши деньги в безопасности. То же самое верно и для высокодоходного сберегательного счета. Основное отличие состоит в том, что вы будете получать более высокую процентную ставку на высокодоходном счете, чем на обычном сберегательном счете. Процентная ставка, которую вы платите, является переменной, то есть она будет увеличиваться или уменьшаться в зависимости от базовой процентной ставки Федерального резерва.

6. Погашение существующего долга

Если у вас долг под высокие проценты, его погашение — это инвестиция в себя. Допустим, у вас есть кредитная карта с балансом в 15 000 долларов и процентной ставкой 18%. Выплачивать этот баланс — все равно, что платить 18% себе, а не компании-эмитенту кредитных карт.

Планирование вашего финансового будущего связано с определенным уровнем риска. Например, инвестирование в S&P 500 сопряжено с риском, но отказ от некоторого риска означает также неспособность получить долгосрочные финансовые выгоды.

СВЯЗАННЫЕ: Лучшие биржевые брокеры онлайн

Идеальный портфель — это баланс различных уровней риска. Если ваша цель состоит в том, чтобы наблюдать за ростом ваших денег, вам, вероятно, придется инвестировать в несколько более рискованных активов. Баланс возникает, когда вы распределяете эти риски, поэтому выигрышные инвестиции могут помочь справиться с трудными инвестициями через естественные взлеты и падения рынка. Добавление безопасных инвестиций не только защитит ваши деньги, но и поможет вам легче спать по ночам.

Добавление безопасных инвестиций не только защитит ваши деньги, но и поможет вам легче спать по ночам.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых в начале почти до 2025 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашим экспертам нравится этот лучший выбор, который предлагает 0% годовых в начале в течение 15 месяцев, безумную ставку кэшбэка до 5%, и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наши специалисты даже используют ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочтите наш бесплатный обзор

Лучшие места, где можно сэкономить деньги и заработать на процентах

Экономия денег занимает центральное место практически в любом плане достижения личного финансового благополучия. Но хотя планирование сбережений почти всегда является хорошей идеей, все планы сбережений не одинаковы. Складывание монет в копилку, вероятно, не является оптимальным подходом по целому ряду причин, включая тот факт, что это не приносит процентов. На самом деле лучшие места для размещения ваших денег различаются в зависимости от ваших целей сбережений и графика времени, а также других факторов, таких как безопасность и ликвидность. Тем не менее, солидный список кандидатов почти для любого вкладчика, скорее всего, будет включать высокодоходные сберегательные счета, депозитные сертификаты, фонды денежного рынка, казначейские векселя и сберегательные облигации серии I.

Но хотя планирование сбережений почти всегда является хорошей идеей, все планы сбережений не одинаковы. Складывание монет в копилку, вероятно, не является оптимальным подходом по целому ряду причин, включая тот факт, что это не приносит процентов. На самом деле лучшие места для размещения ваших денег различаются в зависимости от ваших целей сбережений и графика времени, а также других факторов, таких как безопасность и ликвидность. Тем не менее, солидный список кандидатов почти для любого вкладчика, скорее всего, будет включать высокодоходные сберегательные счета, депозитные сертификаты, фонды денежного рынка, казначейские векселя и сберегательные облигации серии I.

Основы сбережений и процентов

Лучшее место для сбережения ваших денег не обязательно будет лучшим местом для кого-то еще, чтобы сберегать и получать проценты. Этот выбор диктуется спецификой ситуации конкретного вкладчика. Выбор, основанный исключительно на самой высокой рекламируемой процентной ставке, в большинстве случаев не самый мудрый подход.

Например, при выборе лучшего места для сбережения денег в первую очередь следует учитывать причину сбережения. Если вы создаете резервный фонд, легкий доступ к вашим средствам, вероятно, важнее, чем высокие проценты. С другой стороны, цель сэкономить на первоначальном взносе за дом предполагает получение большего процента за счет блокировки ваших денег на время.

Вообще говоря, ключевыми факторами, определяющими лучшее место для сбережения денег и получения процентов, являются:

- Ликвидность. Как быстро и легко вы можете получить наличные деньги, когда они вам нужны? Некоторые активы, такие как недвижимость, очень неликвидны, а это означает, что их конвертация в наличные деньги требует много времени и усилий, а также будет стоить определенных денег.

- Риск. Каковы шансы, что вы можете заработать меньше, чем прогнозируемая процентная ставка? Фондовый рынок является примером варианта инвестирования, который слишком рискован для многих целей сбережений, поскольку стоимость акций значительно колеблется.

Если рынок падает, когда вам нужны наличные деньги, вам, возможно, придется продать акции с убытком.

Если рынок падает, когда вам нужны наличные деньги, вам, возможно, придется продать акции с убытком. - Временные рамки. Каков ваш инвестиционный горизонт? Чем дольше вы можете позволить своим деньгам приносить проценты, тем выше процентная ставка, которую вы можете получить.

- Процентная ставка. Процентная ставка, часто выражаемая как годовая процентная доходность (APY), определяет, сколько денег заработают ваши сбережения.

Если рынок падает, когда вам нужны наличные деньги, вам, возможно, придется продать акции с убытком.

Если рынок падает, когда вам нужны наличные деньги, вам, возможно, придется продать акции с убытком.Лучшие места для сбережений и заработка

Рассмотрев вашу особую ситуацию и вышеуказанные факторы, вы, вероятно, найдете лучшее место для сбережений и получения процентов среди следующих вариантов:

- Сберегательный счет. Сберегательные счета банков и кредитных союзов застрахованы от убытков, и вы можете быстро получить свои деньги, когда они вам понадобятся. Лучшие сберегательные счета предлагают высокие APY, низкие комиссии и круглосуточный доступ.

- Депозитные сертификаты (CD). Депозит банка или кредитного союза может платить значительно более высокую ставку, чем сберегательный счет, но вы обычно отказываетесь от доступа к своим средствам на срок от одного до 60 месяцев. Лучшие компакт-диски оплачиваются по лучшим на рынке ставкам и имеют скромный минимум.

- Счета денежного рынка: Эти счета в банках, кредитных союзах и других финансовых учреждениях часто оплачиваются по более высоким ставкам, чем сберегательные счета, а также имеют более легкий доступ, включая функции выписки чеков.

- Казначейские векселя. Казначейские векселя являются долговыми инструментами, выпущенными правительством США, и представляют собой максимальную безопасность. У них более низкие процентные ставки, чем у некоторых вариантов сбережений, но они очень ликвидны. Вы можете купить их онлайн в Treasury Direct.

- Сберегательные облигации I серии. I-Bonds — это государственные ценные бумаги США с фиксированной процентной ставкой, равной уровню инфляции на момент покупки. I-Bonds предлагают ограниченную ликвидность, но высокую безопасность, особенно против потери покупательной способности из-за инфляции, и доступны через Treasury Direct.

Депозит банка или кредитного союза может платить значительно более высокую ставку, чем сберегательный счет, но вы обычно отказываетесь от доступа к своим средствам на срок от одного до 60 месяцев. Лучшие компакт-диски оплачиваются по лучшим на рынке ставкам и имеют скромный минимум.

Депозит банка или кредитного союза может платить значительно более высокую ставку, чем сберегательный счет, но вы обычно отказываетесь от доступа к своим средствам на срок от одного до 60 месяцев. Лучшие компакт-диски оплачиваются по лучшим на рынке ставкам и имеют скромный минимум. I-Bonds предлагают ограниченную ликвидность, но высокую безопасность, особенно против потери покупательной способности из-за инфляции, и доступны через Treasury Direct.

I-Bonds предлагают ограниченную ликвидность, но высокую безопасность, особенно против потери покупательной способности из-за инфляции, и доступны через Treasury Direct.Итоги

Лучшее место для сбережений и получения процентов зависит от цели ваших сбережений, инвестиционного горизонта, устойчивости к риску и других факторов. Для многих вкладчиков самым разумным выбором будет сберегательный счет, депозитный сертификат, счет денежного рынка, казначейские векселя и I-облигации. Эти варианты предлагают различные акценты на ключевых проблемах процентной ставки, безопасности комиссий и ликвидности. Хотя ни один из них не идеален для всех, у каждого есть что предложить вкладчику в поисках идеального места для сбережений и заработка.

Советы по сбережениям

- Прежде чем решить, куда вложить свои сбережения, обсудите это с финансовым консультантом. Найти квалифицированного финансового консультанта не составит труда.