Содержание

Проценты по вкладам в швейцарских банках 🦉🇨🇭 2022

Как высоки проценты по вкладам в швейцарских банках по состоянию на 2021 год? Можно ли хоть сколько либо заработать, держа деньги в Швейцарии? Каков смысл хранить депозиты в Конфедерации, если швейцарские банки взимают так называемые «негативные проценты»? Подробные ответы – в данном материале Портала «Швейцария Деловая».

От чего зависят проценты по вкладам в швейцарских банках?

Размер процентов – это результат политики того или иного банка, который, будучи независимым игроком гражданского оборота, сам определяет с кем и на каких условиях вступать в договорные отношения. Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Одновременно в своей политике кредитные учреждения ориентируются на поведение других банков и, прежде всего, на ставку рефинансирования Национального банка Швейцарии. Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Общее правило состоит в следующем: чем ниже ставка рефинансирования валютного регулятора, тем ниже проценты по депозитам. Иными словами, при снижающейся ставке рефинансирования банку куда легче занять деньги у нацбанка, чем на рынке у вкладчиков. Соответственно, последние вынуждены мириться с более худшими условиями при размещении денег на счету.

Кроме того, помимо того, что у различных банков имеется своя политика, проценты по вкладам в швейцарских банках варьируются уже в рамках одного и того же кредитного учреждения в зависимости от статуса клиента (сумма вклада, место проживания). В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

Проценты по вкладам для резидентов

С 2014 года и на конец 2017 года начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля (к причинам мы вернёмся ниже по тексту). Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

Postfinance не начислят какие-либо проценты по вкладам, открытым не в швейцарском франке.

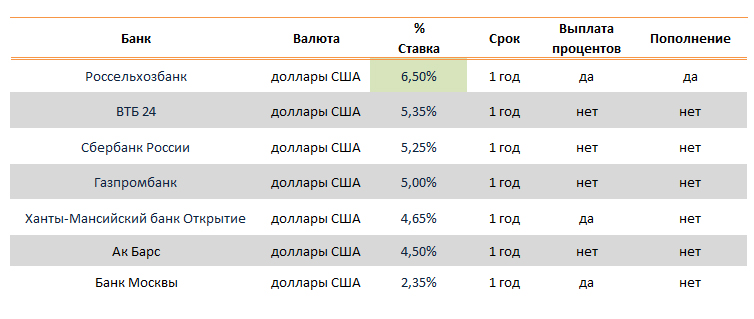

Проценты по обычным вкладам в избранных банках

Важно также понимать, что представленные проценты по вкладам отражают лишь абсолютные числа, которые сами по себе ещё не дают ответа, выгодно ли держать деньги в Швейцарии или нет. Проценты следует «читать» вместе с другими экономическими факторами. О них — ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

Немного выше (но опять же, не намного) проценты по вкладам в швейцарских банках могут оказаться для тех, кто предпочёл отказаться от части второстепенных услуг. Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Фактически нулевой (или даже негативный) процент по вкладам действует и в некоторых других швейцарских банках, например, UBS и Credit Suisse.

Подобное положение вещей (даже ещё больший сдвиг в сторону уменьшения процентов) наблюдается и в 2020 году.

Учитывая проценты по вкладам в швейцарских банках, нельзя забывать о комиссиях и иных платах по содержанию счета. В зависимости от действующей в соответствующем кредитном учреждении политики в итоге платы могут превышать полученные проценты.

Проценты по вкладам для нерезидентов

- Подробно: Как открыть счёт в швейцарском банке нерезиденту?

Важно понимать, что многие банки Швейцарии не открывают нерезидентам стандартные расчётные счета, ограничивая предложение только так называемыми «инвестиционными счетами», процент по которым зависит от выбранного инвестиционного портфеля и рыночной конъюнктуры.

Кроме того, сотрудничество с нерезидентами становится для кредитных учреждений Конфедерации выгодным лишь при готовности клиента внести определённый минимум (на 2020 год следует ориентироваться на минимальную сумму в 1 миллион франков.

Предложения от посредников о возможности поместить на депозит куда меньшую сумму (например, 5, 10 и т.п. тысяч франков) должны Вас моментально насторожить. В лучшем случае речь идёт об иных продуктах, нежели депозит; в худшем — о мошеннических действиях.

Если швейцарские банки всё же открывают для нерезидентов счета, то на последние могут распространяться обычные проценты (см. выше). Однако по вкладам для нерезидентов действуют куда более высокие комиссии и иные платы по содержанию счета. Причина связана с повышенными рисками банка при открытии счёта нерезидентам: по швейцарскому законодательству, банки обязаны знать идентичность своего клиента, а также источник происхождения средств (данная обязанность распространяется и на счета резидентов, но проверка по ним куда менее затратна).

В случае, если основная цель вклада – хранение денег с минимальным риском (отсутствием опции по инвестированию), то размещение денег на счету в Швейцарии, если считать в швейцарских франках, будет выходить в минус.

Следует со здоровый скепсисом относится к предложениям по открытию в Швейцарии вкладов с доходностью более 2 процентов. Обещания с процентной ставкой свыше 7 процентов и вовсе стоит обходить стороной.

Негативные проценты

Причина введения негативных процентов

Начиная с 2014-15 гг. мы живём в извращённом мире: не банки платят за то, чтобы у них размещали деньги. А, наоборот, размещающие свой капитал в кредитном учреждении вынуждены доплачивать ему за то, что он принимает деньги.

Корень данной откровенно не здоровой ситуации кроется в политике ведущих центробанков мира – ФРС США и ЕЦБ. Последние взимают на остатки по корреспондентским счетам обычных банков негативные проценты. Официальное обоснование данной политики сводится к тому, что центробанки исходят из того, что банкам будет не выгодно хранить деньги на корреспондентских счетах и они (банки) будут направлять свои деньги в реальный сектор экономики.

Однако данное предположение было изначально ошибочным: вместо кредитования реального сектора банки начали вкладываться в финансовый (спекулятивный) сектор, а также понижать проценты по вкладам своих клиентов. В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

- Узнайте, кто от этой экспроприации выигрывает: Как ЕЦБ делает сбережения в евро бесприбыльными?

В настоящее время ФРС США постепенно сворачивает политику «дешевых денег»; напротив, ЕЦБ, находящийся в заложниках у тотального кризиса еврозоны, не намерен повышать ставку рефинансирования.

Негативные проценты в Швейцарии

Чтобы противостоять притоку в страну слишком большого спекулятивного капитала (прежде всего, из еврозоны), Национальный банк Швейцарии был вынужден последовать примеру ЕЦБ. Первый ввёл негативные проценты на определённые, превышающие 20-кратный минимальный размер той суммы, которую обычные швейцарские банки должны депонировать у Нацбанка.

Национальный банк Швейцарии (Берн). Графика: Юрг Шэппи

Часть банков Конфедерации, вынужденная платить Нацбанку Швейцарии негативные проценты, перевела это бремя на клиентов. Примерный список:

- С 1 января 2016 года Альтернативный банк Швейцарии ввёл негативные проценты на ту часть вкладов, которая превышает 100000 франков;

- С 1 июня 2016 года для азиатских клиентов негативные проценты ввёл Julius Bär;

- С 1 февраля 2017 года Postfinance взимает негативные проценты с суммы, превышающей 1 миллион франков.

Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?

Уверены, что, читая данный материал, Вы уже не раз задали себе вопрос: зачем хранить деньги в Швейцарии под проценты, если последних либо нет, либо они даже являются отрицательными.

Данный вопрос является более чем уместным; и на него есть ответ, состоящий сразу из нескольких аргументов:

Какова цель вклада?

Все хотят всего и сразу: и больших процентов по вкладу, и чтобы он был надёжно защищён. Желание воспользоваться наиболее выгодными условиями – вполне понятно, и его можно лишь приветствовать. Правда, оно разбивается о скалы суровой реальности: фактически достичь обе цели одновременно невозможно.

Банки той или иной страны либо предлагают Вам возможность заработать (через инвестирование, спекулирование и т.п.). При этом, Вы, конечно же, должны будете согласиться нести значительный риск. Если основная цель — получить доход любой ценой, то следует обратить внимание на ведущие рисковую политику банки Кипра.

Либо же Вы делаете выбор в пользу безопасности Ваших денег и отказываетесь от планов «навариться».

Швейцария с самого момента развития здесь банковского дела предоставляла лучшую защиту для капиталов местных и иностранных вкладчиков. Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Графика: www.business-swiss.ch

Будучи высоко капитализированными и, соответственно, куда более резистентными к кризисам, чем финансовые дома других стран, банки Конфедерации могут позволить себе выбирать, каким клиентам позволить открывать у себя депозиты. Несогласные с данным положением вещей могут обратиться в другие юрисдикции. Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Нулевая инфляция по франку

Поразительно, как подавляющее большинство неверно подходит к вопросу о реальности предлагаемых по вкладу процентов. Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Задайте себе вопрос: какой смысл от 10 процентов годовых, если реальная инфляция в соответствующей стране СНГ равняется 15 процентам? В итоге получается, что покупательная способность Вашего вклада не только не увеличилась, но и сократилась. Вы можете утешаться или даже радоваться номинальному увеличению Вашего счета, но реально Вы стали беднее.

В Швейцарии годами наблюдается нулевая инфляция, которая не «подтачивает» Ваши сбережения. Кроме того, в результате отказа от привязки франка к евро, случившегося 15 января 2015 года, в стране наблюдалась дефляция.

- Подробно: Инфляция в Швейцарии.

Швейцарские банки открывают счета не только во франках, но и в евро, долларах США, британских фунтах и канадских долларах. Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

Графика: Jeff Belmonte, CC BY 2.0

По другим валютам следует ориентироваться на инфляцию в соответствующей стране/странах обращения.

- Читайте также: В каких валютах миллионеры держат свои сбережения?

Курсовая разница

Швейцарский франк относится к наиболее стабильным валютам мира. В долгосрочной перспективе он укрепляется к подавляющему большинству других валют. Данный фактор может компенсировать нулевые/негативные проценты по вкладу в швейцарском банке курсовой разницей при переводе денег из франка в местную валюту.

Читайте также:

- Как купить недвижимость в Швейцарии?

- Вложить деньги в золото в Швейцарии.

Статья от компании ПОДБОР ИНВЕСТ

По старинке держите накопления дома? А ведь можно удачно разместить их и получать приличные проценты. Вариантов личного инвестирования много. Но к сожалению, не все они приносят ожидаемую прибыль.

Но к сожалению, не все они приносят ожидаемую прибыль.

Сегодня мы расскажем куда вложить деньги под высокий процент, о наиболее действенных и безопасных механизмах, благодаря которым можно получать дополнительный доход.

Памятка об инвестициях

Первое, о чем должен помнить начинающий инвестор прежде чем решить, куда можно выгодно вложить деньги под проценты — инвестировать следует только свободные накопления. Нельзя вкладывать средства, которые могут пригодиться уже завтра и тем более ради этого не стоит брать в долг или оформлять кредиты. Никогда такие вложения не принесут ожидаемой прибыли.

Второй важный момент — нужно оценить все реальные риски инвестирования и рассчитать доходность, которую принесет выбранное вложение. Только анализ и совокупность этих факторов помогут извлечь максимальную прибыль при минимальных рисках.

Третий важный фактор — для снижения рисков необходимо диверсифицировать свои денежные средства. Иными словами, разделить их на части и вложить в разные проекты.

Иными словами, разделить их на части и вложить в разные проекты.

Важно! Нельзя вкладывать все свои сбережения в инструменты с высокими процентами, которые в разы отличаются от средневзвешенных ставок на рынке. Риск потерять инвестиции будет большим.

Для того чтобы определить, как выгодно вложить деньги под проценты, мы разберем каждый вид инвестирования и выделим основные плюсы и минусы всех вариантов.

ТОП–7 наиболее выгодных вложений денег под проценты

Наш рейтинг наиболее популярных вариантов вложения денег под проценты будет полезен как инвесторам с небольшим капиталом, так и крупным вкладчикам.

Банковские вклады

Первое место в ТОП-7 популярных вариантов инвестирования занимают банковские вклады. Самый простой, доступный и понятный для многих граждан вид получения прибыли — это вложить средства под проценты в депозиты. К ним можно отнести и целевые накопительные счета, которые позволяют снять деньги в любой момент, не потеряв при этом доход.

Из положительных моментов отметим следующее.

- Вклады с ежемесячной капитализацией процентов позволяют получить больший доход в отличие от обычных срочных депозитов.

- Многие банки к накопительным счетам предлагают карту с кэшбэком, благодаря которому на счет возвращается определенный процент с покупок.

- Часто банки предлагают повышенную процентную ставку за размещение на депозитах большой суммы.

К минусам таких накоплений можно отнести невысокую процентную ставку. Кроме того, перед тем, как оформить договор, нужно изучить надежность кредитно-финансового учреждения.

На вопрос: как лучше вложить деньги под проценты, эксперты рекомендуют хранить инвестиции в разных валютах, благодаря этому личные сбережения будут не только сохранены, но и приумножены. Кроме того, обратите внимание на сроки: чем больший срок размещения денег на банковских депозитах, тем выше процентная ставка и, соответственно, прибыль.

Микрофинансовые организации и краудлендинг

Отдача от вкладов в МФО иногда выше, чем по банковским депозитам. Инвестору важно предварительно изучить рейтинг компании прежде, чем доверить свои сбережения. И, в первую очередь, необходимо обратить внимание на следующие факторы:

- возраст компании, желательно, чтобы МФО успешно работала не один год;

- процентную ставку;

- надежность, проверить которую можно по рейтингу МФО и отзывам клиентов.

Краудлендинг очень схож с МФО. Площадки предоставляют кредиты физическим и юридическим лицам и под эти цели принимают депозиты на разные сроки. Доходность по ним немного выше по сравнению с микрофинансовыми организациями.

Форекс

Третье место занимает Форекс. На валютном рынке можно самостоятельно покупать или продавать валюту в режиме онлайн, а также действовать через брокера. Посредник возьмет за оказанные услуги определенный процент. При личном управлении важно знать досконально валютный рынок и иметь опыт подобной торговли.

При личном управлении важно знать досконально валютный рынок и иметь опыт подобной торговли.

Выделим положительные моменты торговли:

- если разработать эффективную стратегию торговли, можно получить отличную прибыль;

- для участия не требуется большой первоначальный капитал.

Для объективного анализа отметим и минусы Форекса.

- Для успешной торговли необходимо пройти предварительное обучение.

- Участник рынка должен уметь владеть эмоциями, чтобы не превратить торговлю валютой в обычное казино.

- Нет никакой гарантии, что в результате будет получена прибыль.

- Для новичков без опыта торговля на площадке — это высокий риск.

Паевый инвестиционный фонд

Это неплохой способ получения отличного пассивного дохода. В данном случае инвестор передает средства компаниям, торгующим на бирже акций и ценных бумаг.

Инвестор, в первую очередь, должен найти надежную компанию, которой он доверит заработанные свободные средства. Для этого необходимо уделить внимание следующим факторам:

Для этого необходимо уделить внимание следующим факторам:

- отзывам клиентов о фирме;

- рейтингу доходности.

Для минимизации рисков можно распределить средства на несколько инвестиционных фондов в Москве и регионах. Такое решение поможет избежать потерь.

Данный вид инвестирования имеет несколько весомых плюсов:

- прибыльность такого инвестирования значительно выше, чем на депозитах;

- инвестор самостоятельно выбирает инструмент вложения денег;

- для участия не нужен опыт торговли.

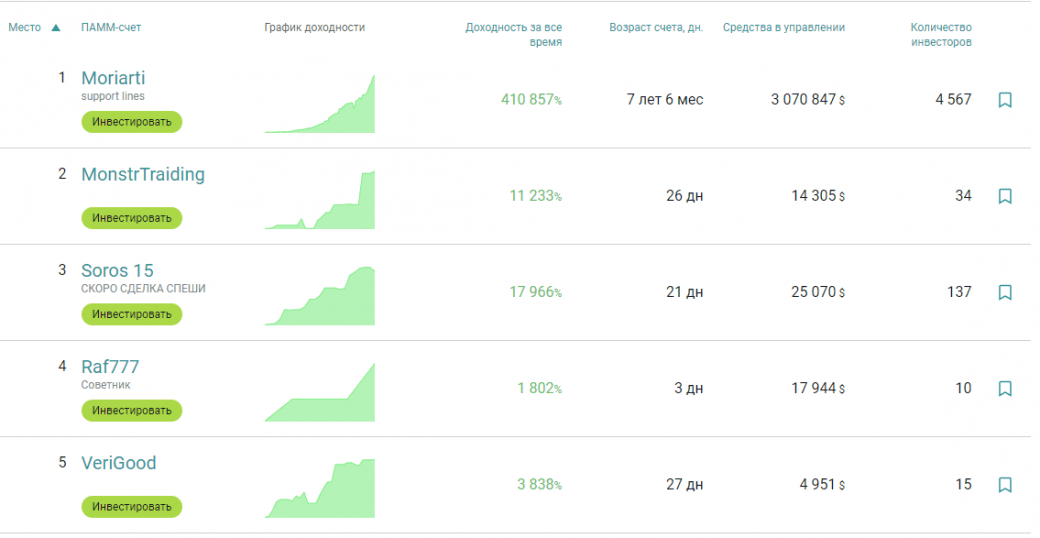

ПАММ-счета

Если вы задаетесь вопросом, куда вложить деньги под большой процент, рассмотрите ПАММ-счета. Это прекрасный инструмент для получения дохода если нет ни времени, ни опыта. Данное инвестирование предполагает передачу средств трейдерам для торговли на финансовых рынках.

Начинающему инвестору необходимо распределить деньги на несколько частей и вложить их в разных управляющих. Умеренная прибыль может составить до 20 % годовых, более опытные вкладчики получат до 30 % дохода. Есть и рискованные проекты под 200–1000 % в год.

Умеренная прибыль может составить до 20 % годовых, более опытные вкладчики получат до 30 % дохода. Есть и рискованные проекты под 200–1000 % в год.

Для инвестиций необходимо оценивать ПАММ счета по трем факторам:

- возраст счета;

- прошлая прибыль;

- сколько собственных средств вложили управляющие;

- какая сумма принадлежит другим инвесторам.

Главный секрет инвестиций — необходимо постоянно мониторить ситуацию и немедленно избавляться от убыточных счетов.

Венчурные фонды и инвестиции

Если вы ищете ответ на вопрос, как вложить деньги под проценты и получить максимальную прибыль, обратите внимание на венчурные фонды. Они пользуются большой популярностью за рубежом и являются отличным инструментом для получения хорошего дохода.

Суть инвестирования состоит в том, что средства вкладываются в проекты и программы, находящиеся на этапе развития или даже идеи.

Главное отличие от иных вложений — высокая доходность. Можно вложить средства и заработать на этом 1000 % годовых. Но здесь есть один минус – не каждый проект «выстрелит» и принесет огромный доход. Однако выигрыш, полученный за участие в прибыльной программе, с лихвой покроет все неудачи.

Вложения в золото

Многим известен еще один вариант инвестиций — в золото. Их основное преимущество — высокая надежность. Особенно выгодно это делать в период кризиса, по окончании которого стоимость драгоценных металлов вырастает в разы.

Сегодня практически каждый банк реализует монеты и слитки разного номинала. Предлагают драгоценные металлы и брокеры. Но данный вид инвестиций больше подходит для сбережения средств, чем для получения быстрой прибыли. Кроме того, такие вклады рассчитаны на более долгосрочный период, превышающий 3 года.

Эксперты называют вложения в золото тихой гаванью, поскольку здесь практически отсутствуют риски. Кроме того, драгоценные металлы можно в любой момент продать при необходимости.

Кроме того, драгоценные металлы можно в любой момент продать при необходимости.

Несколько слов в завершении

Мы ответили на главный вопрос: куда лучше вложить деньги под проценты и проанализировали разные способы инвестирования с целью получения прибыли, которые помогут сделать правильный выбор. Разместить средства можно еще и в акции, облигации, криптовалюту, недвижимость и предметы искусства. Каждый из этих вариантов через определенное время позволит получить дополнительный доход.

Главное, на чем хочется акцентировать внимание — инвестируйте в разные проекты Благодаря такому шагу вы минимизируете риски и сможете не только сохранить, но и приумножить накопленные средства.

Куда вложить деньги в условиях низких ставок по депозитам

Практически нулевые, а, возможно, скоро и отрицательные ставки по валютным депозитам — это реальность, которая пришла к нам надолго, и к ней необходимо как-то приспосабливаться. В этой связи перед миллионами вкладчиков встал вопрос, как и чем заменить валютные депозиты. Некоторые идеи на этот счет предлагает международный финансовый консультант, автор книги «Когда плохо — это хорошо» Исаак Беккер

В этой связи перед миллионами вкладчиков встал вопрос, как и чем заменить валютные депозиты. Некоторые идеи на этот счет предлагает международный финансовый консультант, автор книги «Когда плохо — это хорошо» Исаак Беккер

При кажущейся простоте и множестве возможных вариантов, грамотно и безопасно решить проблему замены валютных депозитов не так легко. Настало время сформулировать основные принципы — логику действий, которые помогут при необходимости максимально эффективно решать эту задачу и, по возможности, не ошибаться — то есть не терять свои деньги.

Жадность погубит

Казалось бы, ну в чем проблема? Если мало платят в банке, купите себе облигации, которые, например, деноминированы в долларах или евро, или вложитесь в недвижимость. А можно запастись золотом/серебром, или, наконец, выйти со своими деньгами на бескрайние просторы фондового рынка. Да мало ли куда можно пристроить свои кровные, которые без особого толка (во всех смыслах) лежат в банке. А еще можно упомянуть о разных привлекательных страховых и структурных продуктах, от одного рассказа о которых у неопытного инвестора «текут слюнки» от предвкушения большого навара, да еще с гарантией на сохранность самого капитала. В общем, было бы несправедливо утверждать, что так уж нечем заменить валютные депозиты. Так в чем проблема?

А еще можно упомянуть о разных привлекательных страховых и структурных продуктах, от одного рассказа о которых у неопытного инвестора «текут слюнки» от предвкушения большого навара, да еще с гарантией на сохранность самого капитала. В общем, было бы несправедливо утверждать, что так уж нечем заменить валютные депозиты. Так в чем проблема?

Как это ни парадоксально, но равноценный «обмен» возможен только при замене одного депозита на другой. Во всех остальных случаях вкладчик банка превращается… в инвестора. А это значит, что в той или иной мере возникают новые риски потерять свои деньги. Подобных рисков при статусе «вкладчика» практически не было (будем считать, что наш инвестор имеет дело только с надежными финансовыми институтами).

Вот почему здесь нет простых и, главное, универсальных решений. Задачу замены валютных депозитов следует рассматривать всегда под углом существенного роста рисков и решать ее исключительно на индивидуальной основе, принимая во внимание возраст человека, его текущие и долговременные цели, уровень допустимых потерь и многое другое. Далеко не всегда обычный вкладчик в банке способен правильно решить эту задачу.

Далеко не всегда обычный вкладчик в банке способен правильно решить эту задачу.

К потерям готов

Зачастую хороший пример лучше любой теории. Допустим, речь идет о человеке предпенсионного возраста, у которого на счету в Сбере, скажем, $60 000. Это его практически единственные накопления на старость. Банк платит ему (если уместно здесь употребить этот глагол) около 0,3% в год.

Что здесь можно порекомендовать? Как ни печальна такая картина, мой совет таков: ничего не искать, ничего не менять. Банк надежен, а основная задача нашего клиента состоит в том, чтобы сохранить то, что у него есть. Гонка за несколькими дополнительными процентами может привести к частичной потере сбережений, а это вкладчик не может себе позволить.

Другой пример: на счету у нашего нового клиента уже более солидная сумма, скажем, $600 000. Нужно заметить, что процент по этому вкладу мало чем отличается от предыдущего примера, и вкладчик тоже хочет чего-нибудь хорошего с более высоким доходом. Понятно, что расходы этого вкладчика существенно выше предыдущего, но и его деньги тоже не предназначены для большого риска, иначе они бы не лежали на депозите.

Понятно, что расходы этого вкладчика существенно выше предыдущего, но и его деньги тоже не предназначены для большого риска, иначе они бы не лежали на депозите.

Здесь можно предложить нашему клиенту не «мариновать» свои деньги на депозите дальше, а рискнуть его частью, но вложить его не в традиционные российские еврооблигации. Они сейчас сильно перекуплены, и где в лучшем случае можно рассчитывать на 1,5 — 2,0% годовых, не выходя за горизонт в 2-3 года инвестиций (больше не имеет смысла). Например, долларовые облигации Альфа- Банка с погашением 28.04.2021 дают доходность 2,09%, а долговые бумаги VEB-22 (тоже в долларах США) с погашением 5.07.2022 могут принести 1,92% в год.

Нашему клиенту, на мой взгляд, можно взять на себя немного больше риска и подумать, например, об американских депозитарных расписках того же Сбера — банка, в котором лежат его деньги — имея в виду, что эта инвестиция будет работать 5-10 лет. Речь идет о Sberbank of Russia (SBRCY). Почему? Во-первых, на эту сумму наш клиент будет получать ежегодно «колоссальные» деньги по сравнению с его нынешними доходами. В настоящее время дивидендная доходность составляет 8,8% в долларах США. Во-вторых, бумаги Сбера сейчас достаточно дешевы, и есть хороший шанс на них заработать в долговременной перспективе.

Почему? Во-первых, на эту сумму наш клиент будет получать ежегодно «колоссальные» деньги по сравнению с его нынешними доходами. В настоящее время дивидендная доходность составляет 8,8% в долларах США. Во-вторых, бумаги Сбера сейчас достаточно дешевы, и есть хороший шанс на них заработать в долговременной перспективе.

Здесь мы подошли к очень важному и в какой-то мере критическому вопросу: а какую сумму следует инвестировать? Думаю, что в нашем случае речь может идти, например, о 15 -20% от величины депозита. Эти цифры базируются на моем опыте и предназначены исключительно для примера, чтобы показать логику решения нашей задачи. На самом деле эти 15 -20% требуют тщательной работы с клиентом, прежде чем мы убедимся, что это именно так, а не иначе.

Из сказанного выше вытекает следующее правило работы с валютными депозитами.

Правило №1: Инвестировать следует только ту часть своего валютного депозита, которую вы можете себе позволить частично или полностью потерять.

В первом из рассмотренных кейсов клиент не может ничего терять, а во втором, по всей видимости, готов идти на это только с сопредельным «кусочком» своих накоплений. Это правило должно соблюдаться беспрекословно, в противном случае вас может ждать большая беда.

Время мошенников: почему теперь россиянам станет сложнее сохранять деньги

Дорогое время

Очень многое зависит от целей, которые вы ставите перед собой, «заводя» деньги на валютный депозит. Их можно разделить на две большие группы: как правило, это накопление/хранение денег, предназначенных на те или иные траты (жизнь на пенсии, приобретение жилья, обучение ребенка и т.д.) и источник регулярного дохода. В первом случае очень важно, где вы сейчас находитесь на временном отрезке достижения своей цели. Например, одно дело, когда ребенку, скажем, пять или шесть лет и вы только в начале пути, собирая деньги на учебу в престижном университете, и совершенно другое, когда до поступления остался год или два.

В последнем случае я бы не рекомендовал рисковать «учебными» деньгами и продолжал бы держать их на депозите в долларах или евро. А вот в первом случае это делать не обязательно. Впереди есть еще по крайней мере 10 лет, и эти средства лучше продолжать «копить», но уже на фондовом рынке. Здесь есть масса возможностей для решения подобных задач. Например, можно начать с двух биржевых фондов: на 500 крупнейших компаний США — SPDR S&P 500 ETF Trust (SPY) и американских долгосрочных государственных облигаций — PIMCO 25+ Year Zero Coupon U.S. Treasury Index Exchange-Traded Fund (ZROZ). Соотношение между этими двумя инвестициями 60% на 40% не подведет. Правда, после первых пяти лет долю акций лучше начать постепенно уменьшать.

Отсюда вытекает еще одно правило, которое связано с тем, что многие люди зачастую боятся фондового рынка, в отличие от тех миллионов, которые сейчас бесстрашно «сражаются» на нем со своими деньгами.

Правило №2. Если валютный депозит используется как средство для накопления/сбережения средств, которые понадобятся не раньше, чем через 5 лет, можно инвестировать их целиком или частично на фондовом рынке, придерживаясь сбалансированной или консервативной стратегии.

Если валютный депозит используется как средство для накопления/сбережения средств, которые понадобятся не раньше, чем через 5 лет, можно инвестировать их целиком или частично на фондовом рынке, придерживаясь сбалансированной или консервативной стратегии.

Теперь следует сказать пару слов о людях, для кого валютный вклад в банке — это источник регулярного дохода, на который они живут. Как правило, это пенсионеры. Для многих из них- это небольшая добавка к своей пенсии, для других-н источник достойного существования. Эти состоятельные люди имеют возможность использовать свои накопления для получения дополнительного регулярного дохода.

Однако и здесь следует четко опираться на два наших правила. Вариантов решений очень много. Добавлю к примеру со Сбером еще несколько хороших дивидендных акций, которые, правда, не блещут такой же высокой доходностью, как российский банк, но также относительно стабильны и устойчивы. Стоит обратить внимание на китайские телекоммуникационные компании. Например, China Mobile Limited (CHL) — крупнейший игрок на этом поле, — она обслуживает почти миллиард владельцев мобильных телефонов. Ее текущая дивидендная доходность составляет 6,09%. Другая компания из этого сектора China Telecom Corporation Limited (CHA) существенно меньше своего конкурента, но и здесь дивидендная доходность внушительная — 5,3%. Большинство аналитиков положительно оценивают перспективы обеих этих компаний.

Например, China Mobile Limited (CHL) — крупнейший игрок на этом поле, — она обслуживает почти миллиард владельцев мобильных телефонов. Ее текущая дивидендная доходность составляет 6,09%. Другая компания из этого сектора China Telecom Corporation Limited (CHA) существенно меньше своего конкурента, но и здесь дивидендная доходность внушительная — 5,3%. Большинство аналитиков положительно оценивают перспективы обеих этих компаний.

Ловушки для простаков

В заключение следует сказать несколько слов о том, какие опасности есть вокруг нас. Я уже не раз обращался к этой теме. Дело в том, что на низких ставках на депозиты наживаются мошенники: они предлагают «сладкую» замену, которая на самом деле может привести к полной потере денег. Это большая опасность, и ее нужно иметь в виду, когда вы по разным причинам смотрите вокруг в поисках достойной и более доходной замены своим депозитам. Вот показательный пример: вам предлагают пятилетний фиксированный депозит с ежегодной выплатой в размере 8%. Валюта практически любая: хотите доллары США, хотите евро или английские фунты. Можно даже вложить канадские или австралийские доллары.

Валюта практически любая: хотите доллары США, хотите евро или английские фунты. Можно даже вложить канадские или австралийские доллары.

Кто это предлагает? Зарубежная компания, которая представляет себя специалистом по ссудам (данные о компании, о которой пишет автор, есть в редакции Forbes). В рекламе упоминается, что компания является «партнером Revolut Ltd., одной из ведущих европейских компаний по предоставлению платежных услуг, чтобы иметь возможность предоставлять нашим клиентам карточные услуги на конкурентоспособных условиях». Нетрудно догадаться, что речь идет о высокорисковых ссудах, под которые фирма и собирает деньги. Используя подобные «депозиты», вы подвергаете свои деньги большому риску и имеете все шансы остаться без них. Никакой заменой банковскому депозиту это, безусловно, не является.

Мнение автора может не совпадать с точкой зрения редакции

Данный текст не является инвестиционной рекомендацией

7 лучших мест для хранения сбережений

Деньги, которые считаются сбережениями, часто помещаются на процентный счет, где риск потери депозита очень низок. Хотя вы можете получить большую прибыль с более рискованными инвестициями, такими как акции, идея сбережений заключается в том, чтобы позволить деньгам медленно расти с небольшим риском или без него. Онлайн-банкинг расширил разнообразие и доступность сберегательных счетов.

Хотя вы можете получить большую прибыль с более рискованными инвестициями, такими как акции, идея сбережений заключается в том, чтобы позволить деньгам медленно расти с небольшим риском или без него. Онлайн-банкинг расширил разнообразие и доступность сберегательных счетов.

Если вы не получаете проценты на свои сбережения, ваши сбережения со временем будут стоить меньше из-за инфляции. Вот некоторые из различных типов счетов, чтобы вы могли максимально использовать свои сбережения.

Ключевые выводы

- В целом процентные счета имеют низкий риск по сравнению с такими инвестициями, как акции, но доходность ниже.

- Вы можете выбрать один из нескольких типов счетов, включая сберегательные счета, депозитные сертификаты, фонды денежного рынка, казначейские векселя и облигации.

- Сравните цены перед тем, как открыть счет, чтобы максимально сэкономить.

1. Сберегательные счета

Банки и кредитные союзы (совместные финансовые учреждения, члены которых — часто сотрудники определенной компании или члены торговой или рабочей ассоциации — создают, владеют и управляют) предлагают сберегательные счета. Деньги на сберегательном счете застрахованы Федеральной корпорацией страхования депозитов (FDIC) до определенных пределов. Ограничения могут применяться к сберегательным счетам; например, плата за обслуживание может взиматься, если происходит больше разрешенного количества транзакций в месяц.

Деньги на сберегательном счете застрахованы Федеральной корпорацией страхования депозитов (FDIC) до определенных пределов. Ограничения могут применяться к сберегательным счетам; например, плата за обслуживание может взиматься, если происходит больше разрешенного количества транзакций в месяц.

Деньги со сберегательного счета, как правило, не могут быть сняты путем выписки чека и иногда не могут быть сняты в банкомате. Процентные ставки по сберегательным счетам, как правило, низкие, но онлайн-банкинг предоставляет несколько более доходные сберегательные счета.

2. Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это тип сберегательных счетов с защитой FDIC, которые приносят более высокую процентную ставку, чем стандартный сберегательный счет. Причина того, что он зарабатывает больше денег, заключается в том, что он обычно требует большего начального депозита, а доступ к счету ограничен. Многие банки предлагают этот тип счета ценным клиентам, у которых уже есть другие счета в банке.

Онлайн-банковские счета с высокой доходностью доступны, но вам нужно будет настроить переводы из другого банка для внесения или снятия средств из онлайн-банка. Стоит научиться находить и открывать эти счета. И не забудьте найти лучшие высокодоходные ставки по сберегательным счетам, чтобы максимизировать свои сбережения.

Максимальная страховая сумма на банковском счете, застрахованном FDIC, составляет 250 000 долларов США на одного вкладчика в каждом банке.

3. Депозитные сертификаты (CD)

Депозитные сертификаты (CD) доступны в большинстве банков и кредитных союзов. Как и сберегательные счета, компакт-диски застрахованы FDIC, но обычно они предлагают более высокую процентную ставку, особенно при более крупных и длительных депозитах. Загвоздка с компакт-диском заключается в том, что вам придется хранить деньги на компакт-диске в течение определенного периода времени; в противном случае будет наложен штраф, например потеря процентов за три месяца.

Популярные сроки погашения компакт-дисков составляют шесть месяцев, один год и пять лет. Любые заработанные проценты могут быть добавлены к компакт-диску, если и когда компакт-диск созреет и будет продлен. Лестница компакт-дисков позволяет вам распределить свои инвестиции и воспользоваться более высокими процентными ставками. Как и в случае со сберегательными счетами, ищите лучшие цены на компакт-диски.

4. Фонды денежного рынка

Взаимный фонд денежного рынка — это тип взаимных фондов, который инвестирует только в ценные бумаги с низким уровнем риска. В результате фонды денежного рынка считаются одним из видов фондов с наименьшим риском. Фонды денежного рынка обычно обеспечивают доход, аналогичный доходу от краткосрочных процентных ставок. Взаимные фонды, брокерские фирмы и многие банки предлагают фонды денежного рынка. Процентные ставки не гарантируются, поэтому небольшое исследование может помочь найти фонд денежного рынка, который имеет хорошую историю работы.

5. Депозитные счета денежного рынка

Депозитные счета денежного рынка предлагаются банками и обычно требуют минимального первоначального депозита и баланса с ограниченным количеством ежемесячных транзакций. В отличие от фондов денежного рынка, депозитные счета денежного рынка застрахованы FDIC. Штрафы могут быть наложены, если требуемый минимальный баланс не поддерживается или превышено максимальное количество месячных транзакций. Счета обычно предлагают более низкие процентные ставки, чем депозитные сертификаты, но наличные деньги более доступны.

6. Казначейские векселя и векселя

Государственные векселя или банкноты США, часто называемые казначейскими облигациями, обеспечены полным доверием и доверием правительства США, что делает их одной из самых надежных инвестиций в мире. Казначейские облигации освобождены от государственных и местных налогов и доступны с разным сроком погашения. Векселя продаются со скидкой; когда вексель будет погашен, он будет стоить своей полной номинальной стоимости. Разница между ценой покупки и номинальной стоимостью является процентом. Например, купюру в 1000 долларов можно купить за 9 долларов.90; при погашении он будет стоить полные 1000 долларов.

Разница между ценой покупки и номинальной стоимостью является процентом. Например, купюру в 1000 долларов можно купить за 9 долларов.90; при погашении он будет стоить полные 1000 долларов.

Казначейские облигации, с другой стороны, выпускаются со сроком погашения два, три, пять, семь и 10 лет и приносят фиксированную процентную ставку каждые шесть месяцев. Помимо процентов, казначейские облигации могут быть обналичены по номинальной стоимости в момент погашения, если они куплены со скидкой. И казначейские векселя, и банкноты доступны при минимальной покупке 100 долларов.

7. Облигации

Облигация — это долговая инвестиция с низким уровнем риска, похожая на долговую расписку, выпускаемая компаниями, муниципалитетами, штатами и правительствами для финансирования проектов. Когда вы покупаете облигацию, вы ссужаете деньги одному из этих лиц (известному как эмитент). В обмен на «ссуду» эмитент облигаций платит проценты за срок действия облигации и возвращает номинальную стоимость облигации по истечении срока ее действия. Облигации выпускаются на определенный срок с фиксированной процентной ставкой.

Облигации выпускаются на определенный срок с фиксированной процентной ставкой.

Каждый из этих типов облигаций включает в себя различные степени риска, а также доходность и сроки погашения. Кроме того, за досрочное снятие могут быть начислены штрафы и могут потребоваться комиссии. Обратите внимание, что, в зависимости от типа облигации, она может нести дополнительный риск, как и в случае с корпоративными облигациями, когда компания может обанкротиться.

Как купить казначейский вексель?

Вы можете купить казначейские векселя США у правительства через веб-сайт TreasuryDirect. Вам нужно будет зарегистрироваться и открыть счет. Когда вы это сделаете, он будет функционировать как брокерский счет, на котором хранятся ваши облигации. ГКО выставляются на аукцион по регулярному графику.

Какие счета застрахованы FDIC?

Страхование FDIC покрывает сберегательные, чековые, счета денежного рынка и депозитные сертификаты (CD). FDIC не страхует инвестиционные продукты, такие как акции, облигации, взаимные фонды (включая взаимные фонды денежного рынка) и аннуитеты.

Каков лимит снятия средств со сберегательного счета?

В соответствии с федеральным законом под названием «Положение D» существует лимит на снятие средств со сберегательного счета. Вы можете сделать не более шести выводов в месяц.

Итог

Сберегательные счета позволяют вам откладывать деньги, получая скромную прибыль с низким уровнем риска. Из-за большого разнообразия способов сбережений небольшое исследование может иметь большое значение для определения того, какие из них будут наиболее эффективными для вас. Важно сделать домашнее задание, прежде чем вкладывать деньги на конкретный сберегательный счет, чтобы вы могли максимально использовать свои сбережения.

12 лучших инвестиций на основе сложных процентов [Куда инвестировать, 2022]

Если вы хотите приумножить свое состояние, инвестирование со сложными процентами — один из лучших способов добиться этого.

Если вам интересно, какие инвестиции имеют сложные проценты, ниже приведены некоторые из лучших инвестиций со сложными процентами, доступных сегодня.

Мы научим вас, как рассчитывать сложные проценты, какие инвестиционные счета учитывать и как рост и прирост капитала могут повлиять на ваше долгосрочное состояние с течением времени.

Содержание

Лучшие инвестиции и счета со сложными процентами – лучший выбор

Узнать больше

Лучший робот-советник для инвестирования

0,25% в год

Лучшее приложение для «голубых фишек» по инвестированию в искусство

1,5% в год + 20% от прибыли

Что такое сложные проценты?

Сложные проценты — это процесс получения накопленных процентов от ваших инвестиций, а также реинвестирования этих процентов обратно в инвестиции.

Возврат накопленных процентов на инвестиции позволяет вашим деньгам расти ускоренными темпами. По сути, вы зарабатываете деньги не только на своих первоначальных инвестициях, но и на любых предыдущих доходах.

Со временем сложные проценты могут существенно повлиять на ваш общий собственный капитал.

Вы можете сосредоточиться на начислении процентов в краткосрочной перспективе, но, скорее всего, вы заработаете больше денег в долгосрочной перспективе. Например, пенсионные сбережения большинства людей являются результатом накопления процентов за многие десятилетия.

Расчет сложных процентов прост. Вот упрощенный пример формулы сложных процентов.

Представьте, что вы инвестируете 100 долларов под годовую процентную ставку в пять процентов. В первый год вы заработаете 5 долларов в виде процентов, что в сумме составит 105 долларов. На второй год вы больше не будете получать проценты только на 100 долларов. Теперь вы получаете проценты на 105 долларов.

Таким образом, вы зарабатываете больше, чем 5 долларов в виде процентов, которые вы заработали годом ранее. Теперь ваши инвестиции вырастут до 110,25 долларов, что на пять процентов больше, чем в предыдущем году.

Этот процесс продолжается каждый год, поэтому ваши инвестиции будут расти в геометрической прогрессии с течением времени, если у вас будет положительная норма прибыли.

Вышеприведенный пример является кратким, но если вы экстраполируете его, вы можете себе представить, сколько процентов вы можете заработать за 30-40 лет, инвестируя тысячи долларов в год.

Сложные проценты работают, и чем дольше вы позволяете им работать в вашу пользу, тем выше будущая стоимость.

Сила сложных процентов — одна из причин, по которой важно начинать откладывать на пенсию как можно раньше.

Даже если вы не можете позволить себе вносить значительные суммы денег каждый месяц, последовательное инвестирование в течение долгого времени приведет к значительно большей экономии, чем если бы вы откладывали на более поздний период жизни, чтобы начать.

Какие виды счетов имеют сложные проценты?

Существует множество различных типов счетов со сложными процентами. Большинство из них потребует от вас использования брокерских услуг для открытия инвестиционного счета.

Однако для некоторых опций требуется только банковский счет .

Если вы ищете место, куда можно вложить свои деньги и заработать сложные проценты, вот некоторые из лучших вариантов вложения сложных процентов.

Лучшие инвестиции со сложными процентами: краткосрочные инвестиции

Краткосрочные инвестиции представляют собой вариант для тех, кто ищет стабильность и ликвидность в своем инвестиционном портфеле.

Эти типы инвестиций обычно имеют более короткий временной горизонт, а это означает, что вы вернете свои деньги раньше, чем позже.

Одной из типичных краткосрочных инвестиций является депозитный сертификат (CD) . Банки и другие финансовые учреждения предлагают компакт-диски, которые позволяют вам инвестировать свои деньги на заранее определенный период, обычно от шести месяцев до пяти лет.

В конце срока вы получите свои первоначальные инвестиции плюс процентные платежи по годовой процентной ставке, согласованной заранее.

Еще одним популярным краткосрочным вложением являются казначейские векселя, долговые обязательства, выпущенные правительством США.

Казначейские векселя считаются очень безопасными инвестициями с низким риском потери. Вы также можете инвестировать в муниципальные облигации местного правительства и правительства штата и казначейские ценные бумаги, такие как федеральные казначейские облигации.

В конечном счете, краткосрочные инвестиции, как правило, являются более ликвидными активами, которые дают инвесторам быстрый доступ к своим деньгам, если они им понадобятся.

Однако, поскольку временные рамки инвестиций короче, потенциал роста в течение более длительных периодов не так велик.

Один недостаток, как уже упоминалось, заключается в том, что эти типы инвестиций обычно имеют более низкие процентные ставки, что означает меньше возможностей для значимой отдачи от ваших первоначальных инвестиций.

При рассмотрении краткосрочных или долгосрочных инвестиций вы должны помнить обо всем этом и выбрать лучший вариант личных финансов для вас.

1. Депозитные сертификаты

Депозитные сертификаты (CD) предлагаются большинством банков и кредитных союзов, их легко открыть и понять. Компакт-диски почти без риска и застрахованы в Соединенных Штатах на сумму до 250 000 долларов.

Компакт-диски почти без риска и застрахованы в Соединенных Штатах на сумму до 250 000 долларов.

Это еще один сберегательный инструмент, как и сберегательные счета, но с более долгосрочными обязательствами, от трех месяцев до пяти лет.

Они работают, когда вы одалживаете деньги банку на определенный период времени («длительность срока»), причем более длительные сроки обычно предполагают более высокие процентные ставки.

Как и в случае с любым активом, приносящим проценты, чем дольше срок действия или обязательства, тем выше процентная ставка и доход, который вы можете ожидать в обмен на более длительную потерю доступа к вашим деньгам.

В течение срока вы получаете проценты на основную сумму по ставке, обычно превышающей процентную ставку высокодоходного сберегательного счета.

Если вы берете деньги в течение срока действия, вам придется заплатить штраф, поэтому неразумно вкладывать деньги, которые, как вы ожидаете, понадобятся в ближайшем будущем.

Имейте в виду, что некоторые компакт-диски могут иметь более низкую процентную ставку, чем инфляция, и если это произойдет, вы можете потерять деньги.

В зависимости от ваших текущих финансовых целей хранение денег на безрисковом компакт-диске может быть одной из лучших инвестиций для молодых людей, которые имеют краткосрочные финансовые цели, которые им необходимо выполнить.

2. Высокодоходный сберегательный счет

Высокодоходный сберегательный счет — еще один вариант краткосрочных инвестиций. Эти счета предлагают более высокие процентные ставки, чем традиционные сберегательные счета, но в большинстве случаев имеют аналогичную ликвидность наличным депозитам.

Недостатком сберегательного счета с высокой процентной ставкой является то, что процентные ставки могут меняться.

Знайте, что даже если вы изначально получите самую выгодную процентную ставку, она может упасть.

Например, в течение 2020 года многие банки неоднократно снижали процентные ставки по высокодоходным сберегательным счетам. Подобные события часто случаются во время экономического спада.

Подобные события часто случаются во время экономического спада.

Так что очень важно следить за ставками, которые предлагают банки.

Еще одна вещь, на которую следует обратить внимание при работе с высокодоходными сберегательными счетами, — это комиссии. Некоторые банки взимают ежемесячную плату за обслуживание или другие сборы за использование определенных функций банковского счета.

Перед регистрацией убедитесь, что вы понимаете все сборы, связанные с выбранной вами учетной записью.

В конечном счете, высокодоходные сберегательные счета — отличный способ сэкономить деньги, получая при этом более высокую норму прибыли, чем традиционные сберегательные счета.

Они предлагают ликвидность и безопасность, что делает их хорошим вариантом для тех, кто не хочет брать на себя такой большой риск, как с другими типами инвестиций.

Эти счета особенно хороши для денег, которые вы планируете использовать менее чем через пять лет, например, для первоначального взноса за дом или для отпуска.

По этой причине многие люди используют высокодоходные сберегательные счета в качестве целевых счетов.

Если вы ищете высокодоходный сберегательный счет, обязательно ознакомьтесь с CIT Bank , онлайн-банком с конкурентоспособными процентными ставками.

3. Счета денежного рынка

Счет денежного рынка (MMA) — это тип сберегательного счета, который предлагает более высокую процентную ставку, чем стандартный сберегательный счет.

Они также предлагают большую ликвидность, чем другие краткосрочные инвестиции, такие как депозитные сертификаты или казначейские векселя.

Одним из недостатков MMA является то, что они обычно имеют более низкие процентные ставки, чем другие типы инвестиций. Таким образом, они могут не генерировать сложные проценты значимым образом, как другие варианты инвестиций в этом списке.

Еще одна вещь, на которую следует обратить внимание в ММА, — это минимальный баланс, необходимый для поддержания счета открытым.

Некоторые банки требуют, чтобы на счете постоянно сохранялся минимальный баланс. Если баланс упадет ниже этого уровня, банк может взимать с вас комиссию.

Некоторые MMA поставляются с чековыми книжками, которые могут быть отличным способом получить доступ к вашим деньгам, если они вам нужны быстро.

Эти чековые книжки являются ключевым отличием MMA от высокодоходного сберегательного счета.

Если вы хотите получить доступ к деньгам на своем высокодоходном сберегательном счете, вам обычно нужно перевести их на расчетный счет, чтобы использовать их.

В конечном счете, MMA — хороший вариант для тех, кто ищет более высокую процентную ставку, чем та, что предлагается на традиционных сберегательных счетах, но при этом имеет доступ к своим деньгам, если они им нужны.

Как и в случае с высокодоходным счетом, вы можете использовать MMA для сбережений на краткосрочные финансовые цели, которые, как вы знаете, вы хотите достичь в ближайшее время.

Рассмотрите возможность открытия MMA в интернет-банке, например CIT Bank . Эти типы банков, как правило, платят самые высокие доходы из-за их низкой структуры фиксированных затрат.

Эти типы банков, как правило, платят самые высокие доходы из-за их низкой структуры фиксированных затрат.

Лучшие инвестиции на основе сложных процентов: долгосрочные инвестиции

4. Отдельные акции

Вы покупаете часть компании, которая, как мы надеемся, увеличение значения с течением времени при покупке акций. По сути, это означает, что по мере роста компании растут и ваши инвестиции.

С некоторыми акциями вы можете получать дивиденды от компании, что дает вам немедленный возврат ваших инвестиций.

Часто вы можете выбрать автоматическое реинвестирование этих дивидендов, что поможет вашим общим инвестициям расти с течением времени.

Нет никакой гарантии, что акции вырастут в цене. Инвестиции в акции могут быть нестабильными, особенно во время экономической неопределенности.

Однако, если вы хотите начать инвестировать в акции , отличный способ начать — использовать приложение , которое предлагает бесплатные акции новым счетам .

Таким образом, вы можете намочить ноги, не беспокоясь о потере первоначального основного долга.

Одним из таких вариантов является Public.com , лучшее приложение для торговли акциями для начинающих .

Связано: 12 лучших альтернатив Robinhood [торговые приложения для США и других стран]

5. Биржевые фонды (ETF)

ETF — это тип инвестиций, который отслеживает индекс, такой как S&P 500. ETF следуют за значением индекса, когда оно растет или падает, что отражается в базовой стоимости вашего ETF.

ETF можно покупать и продавать на фондовом рынке в обычные часы работы рынка, и многие брокерские конторы предлагают ETF без комиссии.

Возможность купить эти недорогие инвестиционные инструменты делает их популярным выбором для начинающих инвесторов.

Существует множество различных типов ETF, в том числе те, которые сосредоточены на определенных секторах экономики (таких как технологии или здравоохранение) или географических регионах (таких как Европа или Азия).

ETF являются популярным выбором для инвестиций, поскольку они предлагают диверсификацию и могут быть быстро куплены и проданы.

Робо-советники предлагают возможность автоматически инвестировать в ETF, когда вы вносите депозиты на свой брокерский счет.

Эти инвестиционные приложения обрабатывают все инвестиции от вашего имени. Вы отвечаете на вопросы о своих финансовых целях, допустимости риска, возрасте и предпочтениях.

Рассмотрите возможность создания учетной записи с помощью SoFi Invest , гибридного робота-консультанта и приложения для самостоятельного инвестирования, которое упрощает инвестирование.

Сервис предлагает автоматизированное инвестирование в недорогие индексные фонды, чтобы вкладывать деньги в соответствии с вашими финансовыми целями и предпочтениями.

Связанный: Лучшие инвестиции для счетов Roth IRA [Цель быстрого роста]

Другие лучшие инвестиционные возможности для рассмотрения

Ознакомьтесь с некоторыми из этих других вариантов инвестиций, чтобы получить полный список всех инвестиционных возможностей с поддержкой FinTech появятся в 2022 году. Они могут представлять собой одни из лучших активов для вашего портфеля.

Они могут представлять собой одни из лучших активов для вашего портфеля.

6. Взаимные фонды

Взаимные фонды — это профессионально управляемые инвестиции, объединяющие деньги нескольких инвесторов для покупки акций, облигаций или других ценных бумаг.

Взаимные фонды торгуются на фондовых биржах так же, как и отдельные акции, и их цены колеблются в течение дня.

Однако, в отличие от акций, представляющих собственность одной компании, взаимные фонды включают в себя несколько компаний.

Кроме того, ими активно управляют профессионалы, которые решают, как инвестировать активы фонда.

Поскольку взаимные фонды предлагают профессиональный надзор, они часто считаются отличным вложением сложных процентов для начинающих инвесторов . Взаимные фонды обычно взимают плату за эту услугу.

Они также могут взимать ежегодную плату за управление в зависимости от их структуры.

Связанный: Инвестиции и счета с налоговыми льготами для увеличения благосостояния

7.

![]() Альтернативные инвестиции

Альтернативные инвестиции

Альтернативные инвестиции — это любые инвестиции, кроме акций, облигаций, взаимных фондов и т. д. Другими словами в основном инвестиции, не связанные с акциями или инвестиции в акции, недоступные для розничных инвесторов.

Они могут включать хедж-фонды, венчурные инвестиции, инвестиции в малый бизнес и даже предметы коллекционирования.

Многие инвесторы выбирают альтернативные инвестиции, потому что они предлагают возможность получения более высокой прибыли. Они также сопряжены с повышенным риском по сравнению с традиционными инвестициями, такими как акции и взаимные фонды.

Альтернативные инвестиции могут быть привлекательными, но их трудно предсказать сколько денег вы можете заработать или насколько ликвидными будут инвестиции.

По этой причине более традиционные инвестиции, такие как дивидендные акции или взаимные фонды, являются лучшим вариантом для тех, кто только начинает инвестировать.

Начинающие инвесторы должны рассматривать альтернативные инвестиции только в том случае, если у них есть дополнительные деньги, которые они могут позволить себе потерять.

Одним из популярных вариантов для рассмотрения является Mainvest , служба краудфандинга, которая позволяет вам инвестировать в малые предприятия на Мейн-стрит по всей Америке.

Компания проверяет малый бизнес, позволяя только 5% компаний, зарегистрировавшихся на платформе, быть выбранными для привлечения капитала от таких инвесторов, как вы.

Вы можете использовать платформу для создания инвестиционного портфеля малого бизнеса , который соответствует вашим инвестиционным целям, вкусам и предпочтениям.

Mainvest ежеквартально собирает доходы и обновления от компаний, предлагая вам долю доходов этих предприятий.

Лучшее для малого бизнеса Инвестирование

Майинвест | Инвестиции в малый бизнес

- Mainvest — это инвестиционная платформа для малого бизнеса, позволяющая вам достичь доходности в размере 10–25 % всего за 100 долларов США на старте

- Эти инвестиции с пассивным доходом в проверенные малые предприятия могут обеспечить доступ вашего портфеля к новым активам. класса, а также оказывать поддержку движущей силе американской экономики

- Инвестировать в инновационные, управляемые сообществом предприятия основателей в вашем дворе и по всей стране

класса, а также оказывать поддержку движущей силе американской экономики

класса, а также оказывать поддержку движущей силе американской экономикиПрофи:

- Инвестиции в малые предприятия всего за 100 долл. США

- Инвестиции в местные предприятия, чтобы оказать воздействие

- Высокая доходность целевых не инвестировать в цифровой бизнес

- Неликвидные инвестиции (нельзя покупать/продавать на вторичном рынке)

Узнать больше

8. Недвижимость (прямое владение)

Недвижимость — это инвестиция, которая существовала веками. Это может быть отличным способом увеличить благосостояние с течением времени.

Существует два способа инвестирования в недвижимость: прямое владение или объединенные инвестиции (например, взаимные фонды, ETF, REIT и т. д.).

Покупка и владение недвижимостью напрямую может быть отличным вариантом, если вы ищете долгосрочную стабильность и любите практический подход.

Когда вы напрямую инвестируете в недвижимость, вы становитесь ее владельцем.

Однако важно отметить, что при владении недвижимостью требуется больше работы, от поиска арендаторов до самостоятельного ремонта и технического обслуживания.

Предположим, вы предпочитаете инвестировать в недвижимость без необходимости владения недвижимостью. В этом случае отличным вариантом могут стать объединенные инвестиции, такие как взаимные фонды, ETF, REIT или краудфандинговые платформы .

Эти типы инвестиций позволяют вам покупать более обширные портфели, которые дают вашим деньгам доступ к множеству различных свойств всего за одну покупку.

9. Недвижимость (краудфандинг)

Краудфандинг — менее известная форма инвестирования. Несколько инвесторов объединяют свои деньги для инвестирования в различные проекты, например в недвижимость.

Краудфандинг берет небольшие суммы от множества разных инвесторов вместо значительных инвестиций от нескольких человек.

Это привлекательный вариант для тех, у кого нет денег, чтобы купить более традиционные формы инвестиций в недвижимость.

Подобная структура может быть особенно выгодна для тех, кто впервые покупает жилье, или для семей.

У них может быть меньший бюджет, и они хотят заняться владением недвижимостью, но в противном случае у них может не хватить наличных денег для этого.

Обратной стороной является то, что вы можете потерять контроль над тем, как именно вы инвестируете и на какие объекты нацелены ваши объединенные средства.

Дополнительные сборы также могут быть связаны с инвестиционным процессом.

Перед тем, как принять участие, вы должны понимать связанные с этим риски и какую прибыль вы можете ожидать от этих инвестиций.

Вы можете рассмотреть самую популярную платформу краудфандинга в сфере недвижимости, Fundrise .

Fundrise обеспечивает диверсификацию, предоставляя своим инвесторам доступ к нескольким фондам, каждый из которых владеет рядом свойств и предназначен для обеспечения различных уровней риска и дохода.

Чтобы начать работу, вам потребуется всего 10 долларов США, чтобы изучить возможности.

Связанный: Какой тип инвестиций в недвижимость подходит именно вам? 8 знать

10. Инвестиционные фонды недвижимости (REIT)

Инвестиционные фонды недвижимости, или REIT, представляют собой тип объединенных инвестиций, который позволяет вам инвестировать в недвижимость без необходимости покупать недвижимость самостоятельно.

Такая модель может стать отличным вариантом для тех, кто хочет получить выгоду от владения недвижимостью, но не имеет времени или ресурсов для управления своей недвижимостью.

REIT работают, объединяя деньги от многих разных инвесторов, а затем инвестируя их в различные формы недвижимости. Инвестиции могут включать что угодно, от жилого дома до жилые комплексы , офисные здания и торговые центры.

Поскольку REIT предлагают немедленный доступ к целому ряду объектов недвижимости, они являются привлекательным вариантом для тех, кто ищет диверсификацию своего портфеля.

Один из недостатков заключается в том, что вы теряете контроль над тем, в какую конкретную недвижимость инвестировать ваши деньги, как и в случае любых совместных инвестиций.

Кроме того, REIT могут быть более рискованными, чем некоторые другие формы инвестиций.

Если вы хотите изучить возможность инвестирования в REIT, рассмотрите Стрейтуайз . В течение нескольких лет этот частный фонд REIT опережает конкурентов в отрасли REIT по доходности и доходности инвестиций.

Начальный минимум находится на более высокой стороне и составляет ~ 5000 долларов США. Тем не менее, высокодоходные инвестиции, похоже, приносят солидную отдачу. Он хорошо работает в качестве идеи пассивного дохода для вашего общего инвестиционного портфеля.

Связанные: Лучшие инвестиционные возможности для аккредитованных инвесторов

11. Изобразительное искусство

Изобразительное искусство может стать отличной инвестицией, если у вас есть лишние деньги и вы ищете что-то более рискованное и увлекательное.

В отличие от более традиционных форм инвестиций, таких как недвижимость или акции, изобразительное искусство труднее оценить и предсказать доходность.

Эти характеристики делают этот вариант более рискованным и потенциально могут принести значительно большую награду.

Преимущество инвестиций в изобразительное искусство заключается в том, что оно представляет собой актив, который имеет тенденцию сохранять свою ценность с течением времени, даже повышаясь при тщательном выборе.

Недостатком является то, что покупка на рынке может быть рискованной, поскольку трудно оценить и предсказать доходность.

Кроме того, в отличие от других инвестиций, таких как акции или облигации, произведение искусства не приносит постоянного дохода.

Если вы хотите инвестировать в первоклассное искусство, рассмотрите такую услугу, как Masterworks .

Инвестиционная платформа позволяет вам инвестировать в дробные доли знаковых произведений искусства и создавать диверсифицированный портфель, курируемый ведущей исследовательской группой компании.

После покупки Masterworks секьюритизирует произведение искусства для частичного инвестирования и удерживает его от трех до десяти лет, чтобы обеспечить оценку.

Вы можете продать свои акции на вторичном рынке внутри платформы или подождать, пока произведение искусства будет продано, доставив вам пропорциональную выручку за вычетом сборов.

Если вы хотите попробовать свои силы в инвестировании в высококлассные произведения искусства, рассмотрите открытие счета в Masterworks , чтобы узнать больше.

Связанный: Как инвестировать в акции «голубых фишек» для начинающих [Steady Eddies]

12. Криптовалюты

Криптовалюты , такие как Биткойн, являются относительно новой формой инвестиций, которая в последние годы значительно выросла.

Криптовалюты работают с использованием технологии блокчейна, а не полагаются на центральные органы, такие как банки.

Децентрализованный характер криптовалют делает их привлекательным вариантом, если вы ищете конфиденциальность и безопасность своих инвестиций.

Недостатком криптовалют является их невероятная волатильность. Например, известно, что стоимость биткойна значительно подскакивает или падает всего за несколько часов.

Важно помнить об этом, прежде чем вкладывать деньги в криптовалюты, и делать это только в том случае, если вы согласны с сопутствующими рисками.

В конечном счете, криптовалюты — это вариант инвестирования с высоким риском и потенциально высокой прибылью, который может разнообразить ваш портфель.

Они также предлагают новый тип класса активов на растущем рынке, особенно среди Миллениалов и Поколения Z.0021 eToro , ведущее приложение для торговли криптовалютой.

Предположим, вы не знаете, как инвестировать в криптовалюты самостоятельно. В этом случае вы можете использовать функцию копирования трейдеров eToro, которая имитирует сделки ведущих трейдеров на платформе.

Рассмотрим открытие счета , чтобы узнать больше.

Связано: Лучшие приложения и платформы для торговли акциями без комиссии

Может ли сложный процент сделать вас богатым?

Ответ на этот вопрос — да. Сложные проценты могут сделать вас богатым , но для этого нужно сделать несколько вещей.

Сложные проценты могут сделать вас богатым , но для этого нужно сделать несколько вещей.

Во-первых, вам нужно начать инвестировать как можно раньше, чтобы эффект компаундирования имел больше времени, чтобы работать в вашу пользу. Инвестировать в свои 20 и 30 лет – отличная идея и решение, которое может серьезно окупиться в будущем.

Помните, что вам не нужно много вкладывать, чтобы начать. Каждая мелочь имеет значение.

Во-вторых, инвестируйте свои деньги в инвестиционные инструменты с высокой доходностью, такие как акции и взаимные фонды. Подобные инвестиции также могут помочь создать пассивный доход , особенно если вы получаете дивиденды.

Потратьте время, чтобы узнать о различных фондах и возможностях, прежде чем выбрать их. Чем больше у вас знаний, тем лучше.

Наконец, не поддавайтесь искушению потратить все свои с трудом заработанные деньги. Бюджетируйте, планируйте, экономьте и инвестируйте регулярно. Пожалуйста, обратите внимание на свои деньги и дорожка это по мере роста за счет компаундирования.

Пожалуйста, обратите внимание на свои деньги и дорожка это по мере роста за счет компаундирования.

Если со временем вы сможете делать это, вы, вероятно, увидите, что ваше богатство растет , что поможет вам в конечном итоге достичь финансовой свободы.

Хотя для того, чтобы разбогатеть за счет сложных процентных инвестиций, требуется время, при наличии достаточного количества времени и терпения это возможно.

Связанные:

- 11 лучших альтернатив сбора средств [аккредитованные и неаккредитованные приложения]

- 14 Лучшие услуги по выбору акций, сайты, советники и подписки

- 19 Лучшее программное обеспечение и веб-сайты для исследования фондовых инвестиций

- Как узнать, какие акции покупать [Выбор акций на долгосрочную перспективу]

- Как увеличить собственный капитал: 14 лучших способов увеличить свои активы

Куда инвестировать при низких процентных ставках: активы с наибольшей доходностью

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Низкие процентные ставки являются проблемой для доходных инвесторов, поскольку активы с фиксированным доходом приносят меньше.

- Среди банковских продуктов CD и сберегательные онлайн-счета предлагают более высокую доходность.

- Корпоративные, муниципальные и бросовые облигации предлагают более высокие ставки, чем казначейские облигации США, при различной степени риска.

LoadingЧто-то загружается.

21 век превращается в эпоху неуклонного снижения процентных ставок. В начале 2000 года базовая ставка по федеральным фондам США колебалась в районе 6%; по состоянию на июль 2022 года — 2,5%. По данным Федеральной резервной системы, которая устанавливает денежно-кредитную политику в Соединенных Штатах, ставки будут оставаться близкими к нулю по крайней мере до 2023 года. Таким образом, низкие процентные ставки стали неотъемлемым атрибутом финансовой сферы.

В начале 2000 года базовая ставка по федеральным фондам США колебалась в районе 6%; по состоянию на июль 2022 года — 2,5%. По данным Федеральной резервной системы, которая устанавливает денежно-кредитную политику в Соединенных Штатах, ставки будут оставаться близкими к нулю по крайней мере до 2023 года. Таким образом, низкие процентные ставки стали неотъемлемым атрибутом финансовой сферы.

В то время как этот сценарий создает преимущества для некоторых — компаний и людей, берущих кредиты или желающих рефинансировать свои ипотечные кредиты — это может быть проблемой для других:

- Владельцы банковских счетов видят, что их сбережения и счета денежного рынка приносят меньше.

- Владельцам полисов постоянного страхования жизни, которые финансируют свои страховые взносы из накопленной денежной стоимости своих полисов, возможно, придется платить из своего кармана.

- Тем, кто зависит от инвестиционного дохода, труднее найти хорошие и безопасные источники дохода.

Инвестиции с фиксированным доходом, которые в основном привлекают пенсионеров и работников предпенсионного возраста, особенно сильно пострадали. В идеале, эти консервативные инвестиции приносят достаточно, чтобы покрыть расходы инвесторов, а также свести к минимуму или устранить необходимость погружения в основной капитал.

Но поскольку процентные ставки достигли исторического минимума, на инвесторов с фиксированным доходом ложится большая ответственность по разработке альтернативных инвестиционных стратегий традиционным депозитным счетам или облигациям Казначейства США. И чтобы цифры работали, стратегия может потребовать большего риска.

Здесь в грубом порядке возрастания риска перечислены некоторые из наиболее прибыльных вариантов инвестирования с фиксированной процентной ставкой в условиях низких или снижающихся процентных ставок — куда идти, когда процентные ставки низкие.

Онлайн-сберегательные счета

Традиционные банковские сберегательные счета, возможно, самые простые инвестиции, выплачивают примерно ту же годовую ставку, что и ежемесячная доходность по казначейским векселям, которая в настоящее время в некоторых случаях близка к нулю. Онлайн-сберегательные счета предлагают немного более высокую доходность. Отсутствие накладных расходов у цифровых банков позволяет им выплачивать больше, чем их традиционным аналогам. Просто убедитесь, что учреждение застраховано FDIC.

Онлайн-сберегательные счета предлагают немного более высокую доходность. Отсутствие накладных расходов у цифровых банков позволяет им выплачивать больше, чем их традиционным аналогам. Просто убедитесь, что учреждение застраховано FDIC.

Рекомендуемые сберегательные счета инсайдеров

Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации. Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации.

Учить больше

На сайте UFB Direct

Учить больше

На сайте Discover

Учить больше

На веб-сайте American Express National Bank (член FDIC)

Депозитные сертификаты

Инвесторы иногда также получают несколько более высокие ставки, чем на сберегательных счетах с депозитными сертификатами (CD). Ставка остается неизменной на срок действия КД, который варьируется от одного месяца до пяти лет. За долгосрочные компакт-диски платят более высокие ставки, чем за компакт-диски с более коротким сроком.

Ставка остается неизменной на срок действия КД, который варьируется от одного месяца до пяти лет. За долгосрочные компакт-диски платят более высокие ставки, чем за компакт-диски с более коротким сроком.

Следует признать, что фиксированная ставка CD становится негативным фактором, если процентные ставки начинают расти. Bump-up CD позволяют инвесторам увеличивать ставку в течение срока, если преобладающие ставки растут, иногда до двух раз. Существуют также компакт-диски без штрафных санкций, которые позволяют снимать средства до наступления срока погашения без уплаты комиссии.

Компромиссом для получения этих функций обычно является немного более низкая производительность.

Таким образом, перевод части ваших фондов с фиксированным доходом на компакт-диск может быть разумным шагом. Вы также можете попробовать использовать компакт-диски, покупая сертификаты с разными сроками погашения, что обеспечивает большую ликвидность.

Корпоративные облигации

Инвесторы с фиксированным доходом часто обращаются к рынку облигаций за более высокой доходностью, чем от банковских продуктов и счетов. Облигации как класс считаются консервативными и подходят для портфелей с фиксированным доходом, особенно казначейских облигаций США. Но когда Treasuries почти ничего не приносят, куда еще можно пойти?

Облигации как класс считаются консервативными и подходят для портфелей с фиксированным доходом, особенно казначейских облигаций США. Но когда Treasuries почти ничего не приносят, куда еще можно пойти?

Один из вариантов: корпоративные облигации, выпущенные компаниями, ищущими капитал. Они несут более высокий риск, чем казначейские облигации США, но считаются достаточно защищенными от дефолта — до тех пор, пока вы придерживаетесь компаний с сильным балансом и финансовой историей.

Облигации этих компаний обычно имеют буквенный рейтинг независимого рейтингового агентства, такого как Moody’s, Fitch и S&P. Ищите облигации с рейтингом от AAA до BBB. Они считаются облигациями «инвестиционного уровня» — наименее рискованными облигациями.

ETF высокодоходных облигаций

Облигации с рейтингом ниже BBB имеют несколько названий: «не инвестиционного уровня», «высокодоходные» или, что наиболее известно, «мусорные облигации». Как следует из этих названий, по этим облигациям выплачиваются более высокие процентные ставки, но они подвержены большему риску дефолта, чем их аналоги инвестиционного уровня.

Это не означает, что они закрыты для инвесторов, просто они сопряжены с более высоким риском. Для максимальной безопасности придерживайтесь инвестирования через фонд, торгуемый на бирже облигаций (ETF), который имеет диверсифицированный портфель этих инструментов, выбранных профессиональными управляющими капиталом.

Муниципальные облигации

Муниципальные облигации, часто называемые муниципальными, выпускаются городами, округами и штатами для финансирования государственного строительства или инфраструктурных проектов. Они предлагают как более высокую доходность, чем банковские депозитные счета, так и преимущества при налогообложении. Они освобождены от федерального подоходного налога, а также от налогов штата и местных налогов для инвесторов, проживающих в штате, выпустившем их.

Заявленная процентная ставка Муниса ниже, чем у корпоративных облигаций, потому что они не облагаются налогом. Часто они равны, если учесть налог, который вы должны заплатить за корпоративную облигацию. Конечно, чем выше ваша налоговая планка, тем выгоднее будет муни.

Конечно, чем выше ваша налоговая планка, тем выгоднее будет муни.

Как и корпоративные облигации, муниципальные облигации имеют буквенный рейтинг. Наиболее безопасными называются облигации с общим обязательством (GO), которые обеспечены самой государственной организацией-эмитентом, а не доходом от конкретного проекта.

Фонды облигаций с установленным сроком погашения

Хотя инвесторы могут инвестировать напрямую в отдельные облигации и держать их до погашения, усилия могут быть дорогостоящими и трудоемкими. Биржевые фонды облигаций с установленным сроком погашения (ETF) инвестируют в тысячи различных облигаций, и все они хранятся в одном фонде. Каждый фонд предлагает заявленный срок погашения, который определяет, когда фонд закрывается и когда чистые активы распределяются между инвесторами. По сути, ETF облигаций с определенным сроком погашения сочетают в себе лучшее как от фондов облигаций, так и от отдельных облигаций.