Содержание

Айтишник копит на пенсию в Польше с помощью инвестиций. Вот его калькулятор

Интересным опытом с каналом @dzikpic (кстати, подписывайтесь!) поделился 26-летний Вадим, который работает в EPAM и живет в Польше год по визе PBH в ожидании ВНЖ.

Парень рассказывает о себе так: «Я не трейдер и не спекулянт: просто откладываю несколько процентов семейного бюджета на счастливую пенсию».

Содержание

Почему начал инвестировать «в будущую пенсию»

Когда беларусские кредиты были выплачены и размер подушки безопасности достиг уровня, который позволял нам прожить несколько месяцев без работы, я задумался о том, как сохранить и приумножить деньги к пенсии.

В итоге остановились на долгосрочных инвестициях:

- К 30-40 годам в среднем мы достигаем пикового уровня дохода, а потом доходы обычно начинают снижаться. Поэтому логично будет начать откладывать средства на пенсию еще на ранних этапах.

- При наличии пенсионной подушки безопасности нам не придётся полагаться на государственную пенсию, которая может оказаться недостаточной, особенно учитывая демографические изменения и растущую нагрузку на пенсионные фонды.

- Типичный срок инвестирования в ценные бумаги — от 5 лет. Такой долгий срок уменьшает краткосрочную волатильность (разброс стоимости) и мы не ощущаем по итогу колебания рынка.

- Существует магия сложного процента, которая позволяет инвестициям расти с возрастающей скоростью. Инвестируя даже небольшой процент от зарплаты сейчас, можно достичь того, что прибыль от инвестиций станет значительно выше вложенной суммы, независимо от кризисов. Здесь можно воспользоваться инвестиционными калькуляторами в интернете или составленным мною калькулятором.

Как выбирал стратегию

1. Метод управления

Есть два пути инвестирования: активное и пассивное управление активами.

Активное управление предполагает мониторинг рынка, активные операции купли-продажи и поиск лучших для себя инвестиционных возможностей. Пассивное же управление — это когда вы «купили и забыли».

Активное управление может казаться более эффективным, но исследования и статистика беспощадны: богатый инвестор — это мертвый инвестор.

Только 17% активно управляемых фондов смогли приблизиться к доходности индекса S&P 500 (индекс, включающий топ-500 компаний США). При этом эти фонды управляются опытными профессионалами, которые хорошо разбираются в своем деле. Я переиграть их точно не смогу, поэтому метод управления стал очевиден.

2. Состав портфеля

Ваш портфель может должен состоять из различных инструментов для диверсификации и снижения риска. Структура портфеля зависит от срока инвестирования, вашей толерантности к риску, психологии и других факторов. Приблизительное соотношение можно определить с помощью тестов (например, на Vanguard).

По результатам теста мое соотношение составляет 80% акций и 20% облигаций. Но я использую стратегию 90% на 10%: горизонт инвестирования у меня 30+ лет, потому я могу позволить более рискованные бумаги (в моем случае — акции). Рынок акций может колебаться из-за кризисов, но в среднем он растет. С каждой декадой я планирую реструктурировать свой портфель в более консервативный: сокращать долю высокорисковых инструментов (акций) и увеличивать долю низкорисковых (облигации, депозиты и другие), чтобы к пенсии риски снижались.

В итоге, я пришел к следующему распределению: 60% акций рынка США + 30% акций рынка ЕС + 10% облигаций США. Почему? Все просто: глобальный индекс развитых стран включает в себя 60% акций американских компаний, и я добавил еще 30% акций Европы.

Облигации Польши я не приобретал, потому что не уверен, что через 5-10 лет буду жить в Польше, значит, сбережения в злотых для меня нежелательны.

В азиатский рынок я не инвестирую, так как Китай — это диктатура одной партии, где одно из их решений может обвалить рынок. Япония — это рынок, который последние 30 лет пытается выбраться из кризиса. Сингапур — диктатура, хоть и экономически эффективная. Единственные стоящие рынки — это Южная Корея и Тайвань, но у обоих возможны военные конфликты.

Способы, которые отмёл: депозит, драгметаллы, крипта и недвижимость

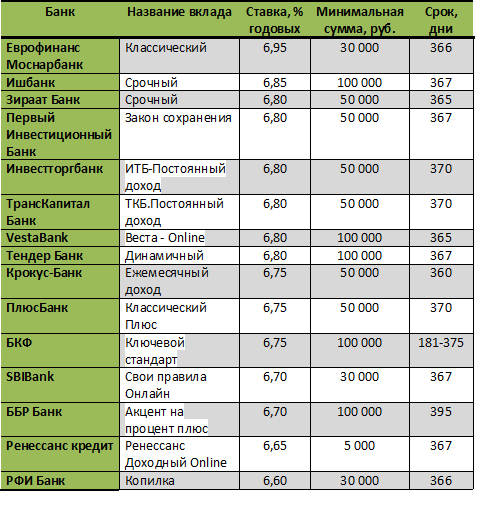

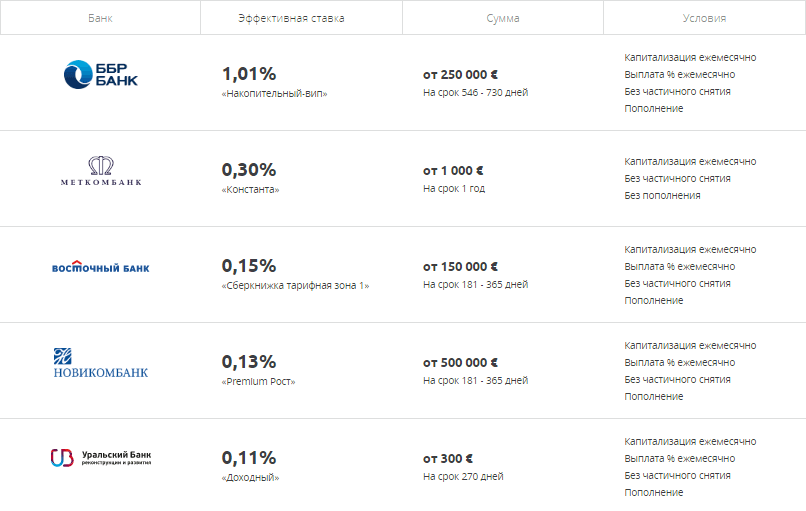

Депозит в любом банке развитого рынка — это низкий процент вознаграждения (по Польше смотрите здесь). Сейчас проценты составляют: 1,25% для EUR, 3% для USD и 2,5% для GBP.

Депозит можно считать хорошим инструментом, если вам нужны деньги через полгода-год, например, на покупку квартиры. Таким образом вы сможете сохранить часть денег от инфляции.

Драгоценные металлы могут использоваться только для диверсификации и защиты от инфляции (хотя это тоже спорный вопрос, так как их волатильность практически как у акций).

Волатильность криптовалюты в 5 раз выше, чем у индекса S&P 500. Там, где большая волатильность, там и большие риски. Графики стоимости криптовалют — это сплошная «американская горка», когда цена, например, биткойна поднимается до $60 000 и снижается до $30 000, а затем снова. Я предполагаю, что так будет и в будущем. Если бы я вложился в этот рынок до 2020 года, я был бы счастлив, а сейчас уже поздно.

Порог входа в инвестирование в недвижимость очень высок, и диверсифицировать инвестиции по разным регионам крайне сложно. Квартиру нужно использовать для проживания, а не вкладывать в нее средства.

Какие способы инвестирования выбрал

Акции

Здесь я придерживаюсь только пассивного управления активами. У меня нет времени следить за новостями компаний и читать их отчеты: у меня есть работа, хобби и семья. Кроме того, мне не по силам конкурировать с профессионалами Wall Street (думаю, вам тоже). Поэтому покупка отдельных акций — не моя история.

У меня нет времени следить за новостями компаний и читать их отчеты: у меня есть работа, хобби и семья. Кроме того, мне не по силам конкурировать с профессионалами Wall Street (думаю, вам тоже). Поэтому покупка отдельных акций — не моя история.

Мне нужна достаточная диверсификация, чтобы падение нескольких компаний не сильно сказывалось на моих инвестициях. Для этих целей существуют индексы и ETF.

ETF — это ценная бумага, привязанная к определенному индексу, которую можно купить на бирже. Например, к индексу S&P 500 существует множество ETF, таких как CSPX, VUSA, SPLG и т. д. Существует огромное количество подобных бумаг, и все они управляются инвестиционными фондами.

На сайте justetf.com можно подобрать наиболее подходящий ETF для вас. Рекомендую выбирать их по следующим параметрам: больший размер фонда, меньшая комиссия + больший срок жизни ETF (мне так спокойнее).

Что выбрал я:

🔸iShares Core S&P 500 UCITS ETF (Acc) — CSPX. Прирост за 5 лет +65,28%.

Это ирландский ETF индекса S&P500. В этом ETF дивиденды компаний не выплачиваются инвесторам, а реинвестируются обратно в фонд. Это позволяет избежать налогообложения дивидендов и повысить эффективность инвестиций. Кроме того, у этого ETF низкая комиссия по сравнению с конкурентами (0,07%).

🔸iShares Core EURO STOXX 50 UCITS ETF EUR (Acc) — CSX5.

Прирост за 5 лет +44,49%. Это ирландский аккумулирующий ETF, связанный с индексом STOXX 50 (европейский рынок). Комиссия фонда за управление составляет 0,10%.

Облигации

С облигациями ситуация аналогична: если вам нужно пассивное управление и диверсификация, выбирайте ETF. Хотя этот подход имеет свои недостатки (отсутствие фиксированной доходности и комиссии), но вам не нужно активно управлять ими, да и порог входа ниже.

Что выбрал я:

🔸iShares USD Treasury Bond 3-7yr UCITS ETF (Acc) — CBU7.

Прирост за 5 лет +5,56%. Это тоже ирландский ETF, связанный с индексом ICE US Treasury 3–7. Комиссия фонда за управление — 0,07%.

🇮🇪Почему я приобретаю ETF с резиденством в Ирландии?

Все просто: налоги здесь меньше, чем в Германии и Люксембурге.

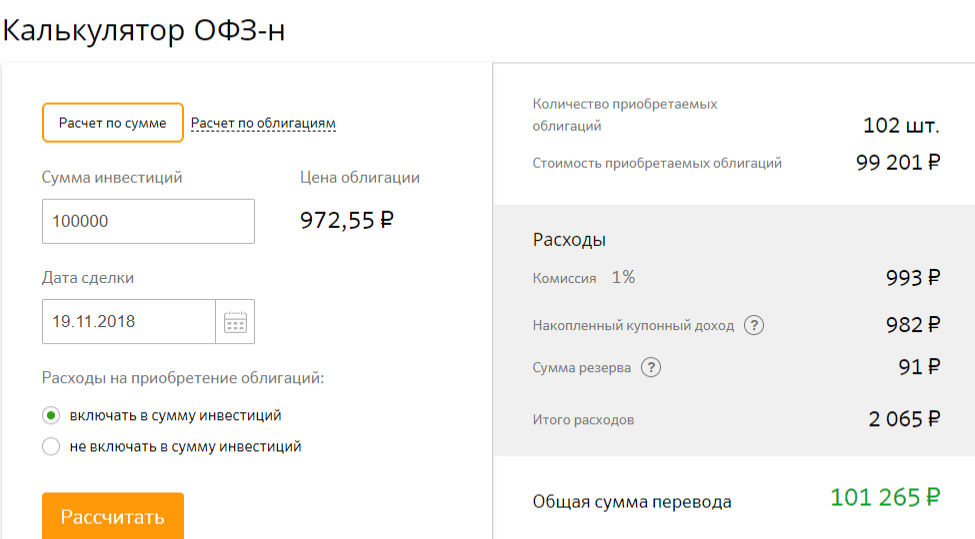

Если бы я планировал находиться в Польше более 4 лет, я бы также рассмотрел прямые инвестиции в облигации Республики Польша (obligacjeskarbowe.pl). Некоторые из них предлагают ставку, состоящую из процента инфляции за прошлый год плюс маржу в размере 1% (всего около 18%).

Как выбирал брокера

С одной только визой PBH возможностей в Польше не так много, но они появляются при наличии хотя бы резидентства.

Я искал брокера, который не владел бы купленными мной активами (например, eToro), чтобы в случае необходимости сменить брокера и просто перенести свои бумаги к другому. В итоге рассмотрел несколько примеров брокеров и инвестиционных фондов:

PPK как польская пенсионная программа

PPK имеет огромный плюс: вложения не только от работника, но и от работодателя. Однако есть и огромный минус: nn24 (партнерский фонд EPAM) инвестирует деньги, в основном, в акции польских компаний. Индекс рынка РП WIG30 за последние 5 лет показал результат –3,95%. Ну, вы поняли.

Индекс рынка РП WIG30 за последние 5 лет показал результат –3,95%. Ну, вы поняли.

PKO TFI и другие инвестиционные фонды

Подходит тем, кто совсем не хочет разбираться в инвестициях. Они взимают комиссии за управление от 1%, но покупают те же активы, которые вы могли бы купить самостоятельно и без комиссии.

Revolut

Здесь доступна только покупка отдельных акций, так что условия я даже не стал узнавать.

Польские брокеры

Многие польские банки и брокеры открывают инвестиционные счета только гражданам Польши. Однако есть Xtb и DM BOS, которые открывают счета для резидентов без ВНЖ. Минусы: высокие комиссии и риск блокировки счета беларуса. Честно говоря, второй пункт меня пугает больше.

Международные брокеры

Я подавал заявки в следующие брокерские компании: Interactive Brokers, Degiro, Trading 212, Exante, Freedom Finance. Счет открыли только в Freedom Finance, в остальных случаях требовалось ВНЖ или гражданство.

Почему Freedom Finance, а не польские брокеры?

- Нет минимального депозита.

- Можно перенести ценные бумаги к любому другому брокеру.

- Комиссия $0,2 за покупку акции и $7 за вывод средств.

- У нее есть три регулятора: США, Германия и Кипр. Кроме того, это публичная компания с дополнительными проверками.

- В прошлом году основатель отказался от российского гражданства, а Freedom Finance продала свою дочернюю компанию в России. Так что это обезопасит от блокировки.

Сколько удалось заработать и что с налогами

Налог с дохода от ценных бумаг в Польше составляет 19%.

Декларацию PIT-38 необходимо подавать в двух случаях: вы совершили сделку по продаже ценных бумаг или же получили дивиденды (даже если реинвестировали их). Если вы только приобретали ценные бумаги, то подача декларации не требуется. Убытки также следует декларировать, чтобы в будущем снизить налогооблагаемую прибыль.

Например, в этом году вы понесли убыток в размере 100 PLN. В следующем году, если у вас будет прибыль, вы сможете вычесть эту сумму из общей прибыли при расчете налога.

Если вы инвестируете через польских брокеров, они до конца февраля предоставляют вам PIT-8 °C, который используется для заполнения PIT-38. При этом налог на дивиденды польских компаний не взимается, поскольку они оплачивают его самостоятельно. Налог на дивиденды иностранных компаний рассчитывается в PIT-38.

В случае, если вы пользуетесь услугами иностранных брокеров, все расчеты придется выполнять самостоятельно в PIT-38. Кроме того, дополнительно нужно подавать PIT-ZG (исключение — если не было прибыли от продажи или прибыль была только от дивидендов).

Сейчас мой прирост в деньгах составляет +7,5%, но это абсолютно не важно на длине в 1 год. Могло быть и -50%, тут все зависит от состояния рынка.

В завершение, я хотел бы подчеркнуть, что инвестиции — это всегда риск.

Нет никакого алгоритма, который позволит со 100%–ной вероятностью предсказать их доходность или убыточность. Поэтому тщательно изучите всю доступную вам информацию и будьте осторожны.

Если у вас есть личная стратегия инвестирования и вы готовы ей поделиться, напишите нам в бот.

dev.by, как и другим честным медиа, сегодня очень сложно: редакция работает за пределами страны, а наши рекламные доходы сократились в несколько раз. Но мы справляемся — с вашей помощью. Это вы делитесь с нами инфоповодами, мнениями, опытом, временем и вниманием. А 210 читателей поддерживают нас донатами.

Помогите нам с выпуском этого и других ресёрчей:

Через Patreon.

Из Беларуси — через Donorbox.

И ещё криптой, тут кошельки.

Спасибо, что прочитали это сообщение.

Управление крупными суммами денег

Способы сохранить ваши деньги, если вы получаете большую сумму. И как защитить себя от людей, которые могут попытаться отобрать его у вас.

Максимально используйте свои деньги

Вы можете получить крупную выплату, наследство, компенсацию или роялти за землю. Сделайте большую часть денег сейчас, чтобы они могли помочь вам и вашей семье в будущем.

Погасите свои долги

Если у вас много долгов, определите, какие из них нужно погасить в первую очередь. Некоторые из них будут стоить вам больше, чем другие с течением времени. Поговорите с бесплатным финансовым консультантом о том, что вы должны и какие долги вы должны оплатить в первую очередь. Если вы не уверены, есть ли у вас долг, узнайте все подробности, прежде чем платить.

Открыть сберегательный счет с высокой процентной ставкой

Если вы положите деньги на сберегательный счет с высокой процентной ставкой и оставите его на шесть месяцев или год, на него будут начисляться проценты. Проценты — это дополнительные деньги к вложенным вами деньгам.

Узнайте, как открыть сберегательный счет.

Распределяйте расходы по времени

Если вы получаете крупную сумму денег, может возникнуть соблазн потратить все сразу. Распределяйте свои расходы так, чтобы каждые две недели у вас было немного больше, чтобы тратить их на то, что вам нужно. Финансовый консультант или специалист по финансовым возможностям может помочь вам спланировать, как это сделать.

Финансовый консультант или специалист по финансовым возможностям может помочь вам спланировать, как это сделать.

Инвестируйте свои деньги

Инвестирование — это когда вы вкладываете деньги в управляемый фонд, акции или недвижимость, которые могут увеличить ваши деньги. С некоторыми типами инвестиций могут быть риски, а мошенничество означает, что вы можете потерять свои деньги.

Прежде чем вкладывать деньги, убедитесь, что вы понимаете, о чем идет речь. Узнайте, как инвестировать, чтобы получить советы о том, с чего начать. Вы также можете поговорить с лицензированным финансовым консультантом, чтобы получить помощь в инвестировании.

Ваше завещание передает ваше имущество и деньги людям, которым вы хотите, чтобы они остались после вашей смерти. Завещание действительно важно, когда вы получаете большой платеж. Если вы умрете без завещания, суд решит, кому достанутся ваши активы. Это может занять много времени и дорого обойтись.

Узнайте больше о составлении завещания.

Имея дело с людьми, которым нужны ваши деньги

Будьте осторожны, когда говорите о больших выплатах. Люди могут попытаться заставить вас отдать им ваши деньги. И вы можете ничего не получить взамен.

Остерегайтесь мошенников

Если кто-то узнает, что вы разбогатели, он может попытаться вас обмануть. Если кто-то приходит к вам с предложением о том, как потратить ваши деньги, убедитесь, что он не пытается вас обмануть. Если предложение звучит слишком хорошо, чтобы быть правдой, скорее всего, так оно и есть.

Люди могут позвонить вам, отправить электронное письмо или посетить ваш местный общественный центр и попросить вас инвестировать в компанию. Не давайте им никакой информации. Вместо этого:

- Уходи.

- Повесьте трубку.

- Удалить и заблокировать все электронные письма или сообщения от этого человека.

- Перестань с ними связываться.

Не бойтесь сообщать о мошенниках, чтобы они не грабили других людей. Чтобы сообщить о них, позвоните по телефону:

Чтобы сообщить о них, позвоните по телефону:

- , на нашу линию помощи коренным народам — позвоните по телефону 1300 365 9.57

- Мошенничество

- Информационная линия Австралийской комиссии по конкуренции и защите прав потребителей для коренных народов — звоните по телефону 1300 303 143

.

Как справиться с давлением семьи из-за денег

Если ваша семья знает, что вы получили крупную сумму денег, они могут ожидать, что вы отдадите им часть этой суммы или купите им что-нибудь. Справиться с давлением семьи из-за денег может быть сложно, но в первую очередь нужно позаботиться о себе.

Получите помощь, чтобы решить, что делать с вашими деньгами

Если вы получаете большую сумму денег, может быть трудно понять, что с ней делать. Доступна помощь:

- Centrelink. Если вы получаете пособия от Centrelink, позвоните в их колл-центр для коренных народов по телефону 1800 136 380. Спросите их, не повлияет ли крупная выплата на ваши права. Если вы получаете компенсацию через адвоката, они могут сообщить об этом Centrelink от вашего имени.

- Услуги Австралия Служба финансовой информации (FIS). Сотрудники FIS могут помочь вам понять, как использование денег может повлиять на любые выплаты Centrelink, которые вы получаете.

- Финансовые консультанты предоставляют бесплатные, конфиденциальные и независимые услуги. Они могут предложить способы улучшить ваше финансовое положение или помочь вам организовать свои финансы и составить бюджет.

- Финансовые консультанты взимают плату за свои услуги. Они могут помочь вам разработать варианты инвестирования или использования ваших денег.

Если вы получаете компенсацию через адвоката, они могут сообщить об этом Centrelink от вашего имени.

Если вы получаете компенсацию через адвоката, они могут сообщить об этом Centrelink от вашего имени.Возьмите с собой человека, которому вы доверяете, на встречу с финансовым консультантом или финансовым консультантом. Они могут поддержать вас и помочь задать вопросы о вещах, в которых вы не уверены.

Ваши инвестиции потеряли деньги в прошлом году.

Итак, почему большой налоговый законопроект?

Итак, почему большой налоговый законопроект?

Реклама

ПРОПУСТИТЬ РЕКЛАМУ

Стратегии

Когда вы инвестируете и где важны налоги. Но несколько эмпирических правил могут предотвратить неприятные сюрпризы, говорит наш обозреватель.

Credit…Giulio Bonasera

Джефф Соммер

Джефф Соммер является автором Strategies, еженедельной колонки о рынках, финансах и экономике.

Налоговое планирование обычно является наименьшей из моих финансовых забот. В большинстве случаев просто зарабатывать на жизнь, оплачивать счета и откладывать деньги на подходящие инвестиции — гораздо более крупные дела.

Но это особое время года. Налоговый сезон начался, и брокерские и фондовые компании рассылают налоговые формы, которые Налоговая служба требует для деклараций за этот год. Многие из них содержат плохие новости.

Почти все потеряли деньги на рынках в прошлом году, но многие люди, инвестировавшие в налогооблагаемые счета, только сейчас узнают, что их убыточные активы также генерируют налоговые счета. Это может показаться несправедливым, но в соответствии с действующими правилами, когда управляющий фондом продает акции и облигации, стоимость которых повысилась, или когда фонд выплачивает дивиденды и проценты, эти налоговые обязательства переносятся, даже если ваши инвестиции в фонд убыточны. .

Это может показаться несправедливым, но в соответствии с действующими правилами, когда управляющий фондом продает акции и облигации, стоимость которых повысилась, или когда фонд выплачивает дивиденды и проценты, эти налоговые обязательства переносятся, даже если ваши инвестиции в фонд убыточны. .

Более того, если вы купили фонд незадолго до того, как в конце декабря он перешел к налогооблагаемым выплатам, у вас будет налоговое обязательство за деятельность фонда в течение всего года — даже за те месяцы, когда вы не владели фондом.

«Сейчас это огромная проблема со структурой рынков», — сказал Джереми Роузберри, исполнительный директор FairShares, компании, предоставляющей финансовые услуги во Флориде. «Нужно исправить».

Для индивидуальных инвесторов вы мало что можете сделать, кроме рассмотрения вопросов, которые могут сделать ваши будущие налоговые обязательства менее обременительными.

Подробности ошеломляют, но они важны. Если вы не обратите пристального внимания, вы можете получить неприятный сюрприз.

Убытки плюс налоги

Учтите, что S&P 500 потерял более 18 процентов в 2022 году, включая дивиденды, однако более двух третей взаимных фондов акций распределяли доходы от прироста капитала, компенсируя потенциальные налоговые обязательства для инвесторов, по данным Russell Investments оценки. Эти распределения составляли в среднем 7 процентов инвестиций в фонды, что создавало проблемы для всех, кто держал их на налогооблагаемых счетах.

Многие фонды получили долгосрочную прибыль от баснословных ралли прошлых лет, и когда рынок упал, менеджеры продали ценные бумаги, которые выросли в цене. Эти продажи были «налоговыми событиями». Если вы купили фонд в прошлом году и держали его на налогооблагаемом счете, есть большая вероятность, что вы столкнулись с худшим из двух миров: инвестиционные убытки плюс налоговые обязательства.

Некоторые из этих пассивов сногсшибательны.

Делавэрский фонд устойчивых доходов от акций потерял в прошлом году почти 6 процентов, но при этом распределил доходы от прироста капитала на сумму 60 процентов от общей суммы активов фонда в декабре. В зависимости от вашей индивидуальной налоговой ситуации, как акционеру вам, возможно, придется заплатить 20 процентов от стоимости этого распределения — или 12 процентов ваших инвестиций — в IRS. в налоге на прирост капитала.

В зависимости от вашей индивидуальной налоговой ситуации, как акционеру вам, возможно, придется заплатить 20 процентов от стоимости этого распределения — или 12 процентов ваших инвестиций — в IRS. в налоге на прирост капитала.

Это произошло потому, что в середине года фонд трансформировался. До августа это был Delaware Ivy S&P 500 Dividend Aristocrats Index Fund. Затем она переключилась на экологически «устойчивое» внимание, говорится в электронном письме компании, и управляющие ее фондами продали высоко оцененные активы компаний, которые больше не соответствуют ее мандату, таких как Exxon Mobil, Chevron и Sherwin-Williams.

Для различных фондов доход от дивидендов по акциям и доход по облигациям также приводил к налоговым обязательствам, даже когда цена акций фонда падала и инвесторы теряли деньги.

Где их держать

Эти проблемы с налогами широко распространены, потому что большинство американских домохозяйств владеют взаимными фондами или биржевыми фондами, инвестиционными пулами, которые могут сократить индивидуальный риск за счет немедленной диверсификации. Я предпочитаю недорогие индексные фонды, которые отражают все мировые рынки акций и облигаций, но есть и много других разновидностей, в том числе те, которые активно управляются или делают более узкие ставки на сектора или рынки.

Я предпочитаю недорогие индексные фонды, которые отражают все мировые рынки акций и облигаций, но есть и много других разновидностей, в том числе те, которые активно управляются или делают более узкие ставки на сектора или рынки.

Какие бы средства вы ни использовали, самый простой способ избежать неприятных сюрпризов — хранить свои инвестиции на защищенных от налогов счетах, таких как индивидуальные пенсионные счета и счета 401(k). «Пока ваши средства остаются в этих убежищах, — сказал Брайан Армор, который руководит исследованиями стратегий, основанных на индексных фондах, в Morningstar, — головные боли, которые я описываю, вас не коснутся.

«Вы хотите в полной мере воспользоваться защищенными от налогов счетами», — сказал он в интервью. «Многие из этих налоговых вопросов не повлияют на вас, если вы это сделаете».

Определения терминов

Счета с защитой от налогов стали обычным явлением в Соединенных Штатах с 1970-х годов, в основном в качестве замены ценных товаров, которые уже исчезали в то время: пенсионные планы, в которых работодатели, а не работники, несли основную ответственность за финансирование выход на пенсию; и высшее образование, которое семьи могли себе позволить, не влезая в непомерные долги.

Счета, защищенные от налогов, не заменят эти социальные драгоценности. Но если вы зарабатываете на жизнь или уже работали, и хотите жить достаточно хорошо в нынешнем мире, вам захочется изучить головокружительный диапазон защищенных от налогов счетов.

Их неудачные имена часто заимствованы из I.R.S. налоговый код: 401 (k), 403 (b) и 457 сберегательных счетов на рабочем месте и 529 сберегательных счетов колледжа. Иногда их в основном называют аббревиатурами — например, I.R.A. и H.S.A.s. (медицинские сберегательные счета).

Некоторые из них бывают как «традиционными», так и «Ротскими» (названы в честь сенатора Уильяма В. Рота-младшего, республиканца из Делавэра). Разница в том, что когда вы инвестируете, скажем, в традиционные счета, вы можете сразу же уменьшить свой подоходный налог в этом году, но будете платить налоги позже, когда будете снимать деньги. В отчетах Рота все наоборот: вы не получаете налоговых льгот за внесение денег на счет, но позже вы не должны платить налоги.

Как они вас защищают

Вот что важно. Что все эти защищенные от налогов счета, как правило, делают очень хорошо, так это изолируют вас от налогов на дивиденды, процентный доход и прирост капитала, пока вы держите свои инвестиции внутри них.

Так что, если у вас есть выбор, постарайтесь выделить в налогооблагаемых счетах эффективные с точки зрения налогообложения средства. Вот еще жаргон: биржевые фонды (которые могут торговать на фондовом рынке в течение всего дня), как правило, лучше с налоговой точки зрения, чем традиционные взаимные фонды, сказал г-н Армор. Индексные фонды, которые просто отслеживают рынки, обычно более эффективны с точки зрения налогообложения, чем активно управляемые фонды, которые, как правило, торгуют чаще. Фонды облигаций и фонды акций с высокими дивидендами, как правило, менее эффективны с точки зрения налогообложения, чем фонды простых фондовых индексов.

При всем при этом иметь ресурсы для размещения активов на конкретных счетах для повышения налоговой эффективности — это большая роскошь. «У многих людей нет такого выбора», — сказал Джоэл Диксон, исполнительный директор Vanguard, который руководит исследованиями компании в области налогового планирования.

«У многих людей нет такого выбора», — сказал Джоэл Диксон, исполнительный директор Vanguard, который руководит исследованиями компании в области налогового планирования.

«Относительно немногие американцы имеют крупные инвестиции как в налогооблагаемые, так и в защищенные от налогов счета», — сказал он. Просто инвестируйте как можно разумнее, предложил он, и старайтесь делать упор на защищенные от налогов счета. Основные инвестиционные вопросы — должны ли вы владеть определенным фондом, и если да, то в каком размере — часто важнее налоговых соображений.

Остерегайтесь

Тем не менее, если вы держите взаимные фонды на налогооблагаемых счетах, следите за событиями, которые могут зачесть налоговые обязательства. Внезапное смещение фокуса фонда, как это сделал фонд Делавэра в прошлом году, является сигналом потенциальных проблем.

К октябрю фонды обычно указывают, будут ли их фонды в декабре делать крупные налогооблагаемые выплаты. Возможно, вы захотите избежать покупки фонда, который собирается это сделать, или вы можете продать акции, если вы уже владеете ими и ожидаете больших налоговых обязательств. Иногда имеет смысл продать, если стоимость фонда снизилась, чтобы вы могли использовать этот убыток для компенсации других налоговых обязательств. Это «сбор налогов».

Иногда имеет смысл продать, если стоимость фонда снизилась, чтобы вы могли использовать этот убыток для компенсации других налоговых обязательств. Это «сбор налогов».

К сожалению, это непростые вопросы, потому что, просто продав фонд, вы можете создать для себя налоговое событие и получить обязательство по приросту капитала в акциях фонда. Я стараюсь практиковать покупку и хранение средств в течение десяти или более лет, и внезапные продажи разрушат эту стратегию.

Иногда неприятности трудно предвидеть.

В прошлом году, например, когда компания Vanguard сократила расходы для инвесторов корпоративного пенсионного плана в фондах с установленной датой, это непреднамеренно зачло обязательства по приросту капитала для инвесторов, которые держали эти средства на налогооблагаемых счетах. Компании грозит судебный процесс в связи с этим вопросом, и она заплатила 6,25 миллиона долларов в рамках урегулирования с регулирующим органом штата Массачусетс. Авангард отказался от комментариев.