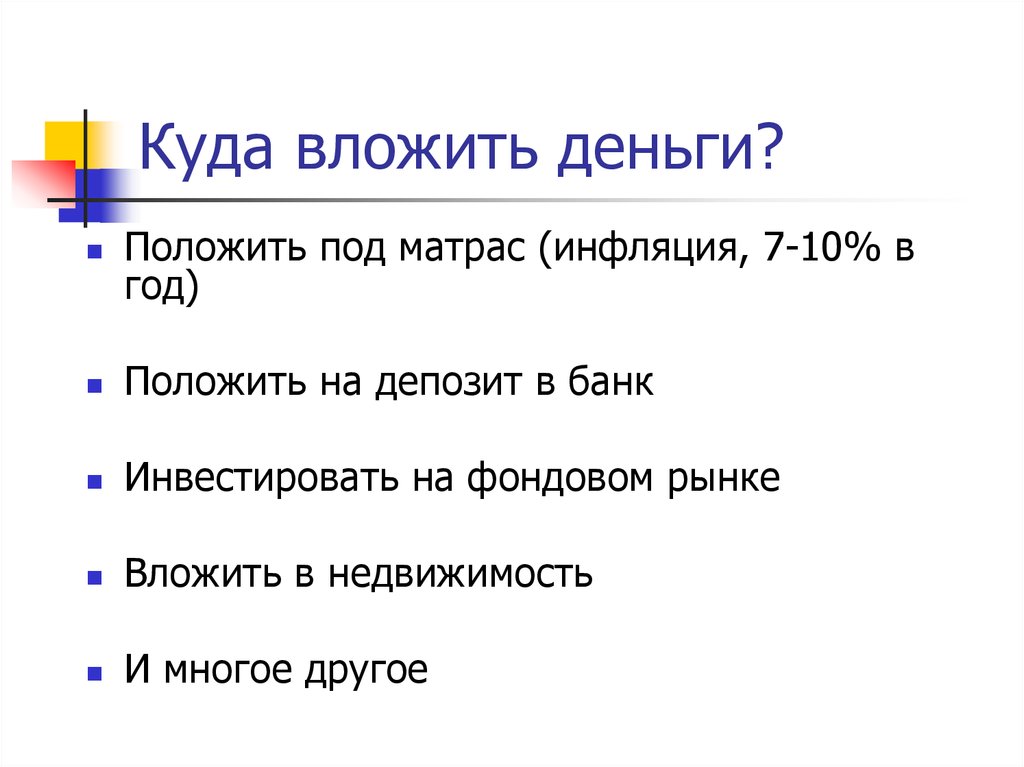

Содержание

Инвестиционный советник рассказал, куда россиянам вложить сбережения

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

Экономика

21.04.2022 07:25

Поделиться

Евгений Китаев (Челябинская область)

Инвестиции называют кровью экономики, они обеспечивают ее развитие. Но санкционное давление остановило приток капиталов, создав финансовые «тромбы», препятствующие насыщению компаний денежными средствами. Есть ли способы обойти препятствия, улучшив состояние реального сектора и какую роль может сыграть население? Об этом корреспондент «РГ» беседует с независимым инвестиционным советником с лицензией Банка России Игорем Файнманом.

Игорь Викторович, что ожидает экономику в ближайшей перспективе, учитывая особенности нынешней ситуации?

Игорь Файнман: Инфляция вырастет и станет довольно болезненной, если существенным будет падение внутреннего валового продукта. Это условия для идеального шторма. Инвестиций из-за рубежа ожидать не приходится, и все это продлится долго. Позитив же заключается в том, что многие олигархи, имеющие теперь серьезные проблемы за границей, начинают возвращать активы в Россию. При нулевом оттоке долларов появляется обратный приток капитала. На этих деньгах и будем расти в ближайшие годы.

Инвестиций из-за рубежа ожидать не приходится, и все это продлится долго. Позитив же заключается в том, что многие олигархи, имеющие теперь серьезные проблемы за границей, начинают возвращать активы в Россию. При нулевом оттоке долларов появляется обратный приток капитала. На этих деньгах и будем расти в ближайшие годы.

Поможет ли укреплению реального сектора уход с рынка зарубежных компаний?

Игорь Файнман: Согласен, что любой глобальный кризис не только драма, но и новые возможности. Сейчас на самом деле освободились огромные ниши в ретейле, которые могут занять отечественные товаропроизводители. Важно, чтобы через полгода все мы не оделись исключительно в белорусский трикотаж, чтобы стремление к здоровому развитию не обернулось монополизацией товарных рынков.

А что будет с инвестпрограммами предприятий, которые сверстали планы, договорившись о сотрудничестве с известными европейскими брендами?

Игорь Файнман: Поддержку им будет оказывать государство, стараясь компенсировать внешний дефицит ресурсов. По этому поводу нет сомнений. Денег для этого внутри страны более чем достаточно — Фонд национального благосостояния наполнен, да и нефть уже дороже 110 долларов за баррель. Все разговоры о том, что она не станет продаваться за рубеж, — большое преувеличение.

По этому поводу нет сомнений. Денег для этого внутри страны более чем достаточно — Фонд национального благосостояния наполнен, да и нефть уже дороже 110 долларов за баррель. Все разговоры о том, что она не станет продаваться за рубеж, — большое преувеличение.

Перевод расчетов за углеводороды в рублевую зону изменит торговый баланс с зарубежьем?

Игорь Файнман: Глобально в системе ничего не меняется. Газпромбанк также должен получать на свой счет доллары и евро, конвертировать их и платить газовикам и нефтяникам рублями. При этом он не попадает под санкции, которые испытывают другие финансовые столпы, и его не отключают от Swift.

Ожидается ли инвестиционный спад или, наоборот, подъем в разных отраслях, в первую очередь в металлургии и машиностроении, системообразующих для Урала?

Игорь Файнман: Металлурги, конечно, пострадают из-за своей экспортной ориентированности, хотя доля экспорта у всех разная — к примеру, у «Северстали» она значительно выше, чем у Магнитки. Но в любом случае для поставок в Европу воздвигнут барьер, и экспортерам придется переориентироваться на другие рынки, поэтому к лету ситуация может обостриться.

Но в любом случае для поставок в Европу воздвигнут барьер, и экспортерам придется переориентироваться на другие рынки, поэтому к лету ситуация может обостриться.

Люди будут вынуждены искать способы сберечь накопления, и инвестирование в ценные бумаги такую возможность как раз предоставляет

В машиностроении существенна зависимость от зарубежных технологий, моделей техники, комплектующих. Сегодня на складах крупных уральских производителей есть запасы, которых хватит на несколько месяцев. Чтобы растянуть их подольше, заводы снижают месячные программы. Многое будет зависеть от того, как скоро удастся выстроить новые производственные цепочки, перейти на отечественные узлы и детали, поставки из других государств.

Будет ли наша продукция востребована азиатским рынком?

Игорь Файнман: Металл и металлоизделия нужны. Но, в отличие от европейцев, азиаты — более сложные переговорщики. Поэтому все получится не вдруг, а время теперь острее ощущается как экономическая категория. К тому же не исключено, что новые партнеры займутся посредничеством, реализуя металл прежним нашим европейским покупателям в обход санкций с хорошим дисконтом, став, таким образом, конечными бенефициарами в этой многоходовке.

К тому же не исключено, что новые партнеры займутся посредничеством, реализуя металл прежним нашим европейским покупателям в обход санкций с хорошим дисконтом, став, таким образом, конечными бенефициарами в этой многоходовке.

Иран давно живет под санкциями, и при этом экономическая жизнь там не замерла. Пригодится ли нам его опыт?

Игорь Файнман: У нас другой менталитет, более диверсифицированная промышленность и развитая наука. Поэтому, я надеюсь, все будет лучше, чем в Иране. Но параллели действительно напрашиваются — преднамеренная изоляция от технических достижений, хайтека. Специалистам фондового рынка знакомо такое понятие, как тегеранское чудо. Когда наступили сложные для этой страны времена, жители забрали деньги с депозитов и начали покупать акции местных компаний. Последние получили хороший денежный приток и на эти средства стали развиваться. Их индексы на фондовой бирже выросли, а население смогло сохранить сбережения. Надеюсь, схожий сценарий используем и мы.

Это какой-то обходной путь инвестирования в экономику?

Игорь Файнман: Почему? Как раз самый правильный и прямой. Фондовый рынок — это связующее звено между инвестором и реальным бизнесом. Просто в России он стал развиваться в последнее время, а до этого у банков было, по сути, монопольное право посредников. Вначале они аккумулируют средства клиентов, а потом инвестируют в компании. Такой путь длиннее. Теперь можно вкладывать напрямую, и посредническая функция кредитных организаций в большей степени становится технической.

То есть использование этого инструмента может стать массовым?

Игорь Файнман: К осени, думаю, какие-то изменения увидим. А пока мы, как говорится, работаем на старом топливе. У нас еще много чего полезного есть для нужд экономики, да и крупный капитал окончательно не определился со стратегией. Но, думается, новый виток внимания к ценным бумагам наших дивидендных аристократов неизбежен.

Почему?

Игорь Файнман: Инфляция! По прогнозам, цифра будет двузначной, и не только в текущем году. А банковские депозиты никогда не являлись средством сохранения капитала — процентная ставка всегда отстает от инфляционных значений. Поэтому люди будут вынуждены искать способы сберечь накопления, и инвестирование в ценные бумаги такую возможность как раз предоставляет. На этом, кстати, стоит Америка: там инвестируют даже домохозяйки. У них все строится на открытом фондовом рынке. Граждане верят в свою страну, в компании, вкладываются в них.

Инвестирование в бизнес обещает более высокий доход, чем пассивное ожидание процентов по вкладам?

Игорь Файнман: Да, но особо подчеркну, что доход этот не гарантированный. И здесь, конечно, кроются так называемые инвестиционные риски. Граждане, которые реально ищут возможность приумножить накопления, вынуждены идти на фондовый рынок, при этом берут риски на себя, рассчитывая на повышенную доходность.

Если приток частного капитала нужен экономике, стоит ли ожидать, что государство будет поощрять активность граждан на фондовом рынке?

Игорь Файнман: Разворот в эту сторону уже обозначен. Последние несколько лет тема инвестиций была на хайпе. И индивидуальные инвестиционные счета вводились, и льготы для инвесторов. Другое дело, что сейчас в связи с известными событиями больше внимания потребует макро- и микроэкономика. Но спустя некоторое время может произойти корректировка задач.

Как простому человеку инвестировать в предприятия?

Игорь Файнман: Технически несложно. Открываете в банке брокерский счет — так же, как и расчетный, только хранить на нем будете не депозит, а акции. Дивиденды корпорации выплачивают летом, а весной проходят советы директоров, годовые собрания акционеров, на которых и определяется размер дивидендов. И если хотите получить предсказуемый доход, то к этому времени следует приурочить покупку, чтобы соотнести ваши ожидания и реальность. Однако новичкам фондового рынка я бы все-таки посоветовал пропустить этот сезон, дождаться более благоприятной обстановки, чтобы свести риски к минимуму.

Однако новичкам фондового рынка я бы все-таки посоветовал пропустить этот сезон, дождаться более благоприятной обстановки, чтобы свести риски к минимуму.

Выбор инструментов для сохранения накоплений зависит от конкретного момента. К примеру, специалистам известна так называемая стратегия FIRE. Она строится на следующем принципе: если половину ежемесячного дохода вы тратите на покупку ценных бумаг, то через 20-30 лет получите капитал, который позволит вам обеспечить то качество жизни, на которое рассчитываете. Но это вряд ли сейчас применимо для большинства россиян, обеспокоенных ростом коммунальных услуг, цен в магазинах, и сложно рассматривать как руководство к действию в данных конкретных условиях.

Какая тогда стратегия подойдет большинству тех, кто старается защитить свои сбережения?

Игорь Файнман: В настоящий момент я бы расставил приоритеты иначе. Все, что вы хотели раньше сделать для себя, но откладывали по разным причинам, пришло время выполнить — купить холодильник, оплатить услугу стоматолога и так далее. Второе: сейчас разумными и эффективными представляются вложения в себя, в свою семью, в образование и здоровье. Третье: после того как ЦБ поднял ключевую ставку до 20 процентов, а вслед за этим подтянулись кредитные организации, привлекательными стали банковские вклады. Конечно, это будет не вечно. Банк России уже начал опускать ключевую ставку и, по ожиданиям, продолжит это делать далее, но пока депозиты заслуживают внимания и стоит ориентироваться на них. Когда этот период пройдет, произойдет процентный откат назад, вернемся к другим инструментам для сохранения личных накоплений.

Второе: сейчас разумными и эффективными представляются вложения в себя, в свою семью, в образование и здоровье. Третье: после того как ЦБ поднял ключевую ставку до 20 процентов, а вслед за этим подтянулись кредитные организации, привлекательными стали банковские вклады. Конечно, это будет не вечно. Банк России уже начал опускать ключевую ставку и, по ожиданиям, продолжит это делать далее, но пока депозиты заслуживают внимания и стоит ориентироваться на них. Когда этот период пройдет, произойдет процентный откат назад, вернемся к другим инструментам для сохранения личных накоплений.

Насколько интересны сегодня металлические вклады?

Игорь Файнман: Золото никогда не дает фиксированного дохода, какой обещает депозит. И его приобретают не для того, чтобы продать через год-два — при таком горизонте планирования это лишено смысла. Здесь речь должна идти о десятилетиях, чтобы эффект был максимальным. Но, повторюсь, выбор финансовой стратегии — вопрос индивидуальный, хотя, если выбор верный, он поможет пережить кризис.

Российская газета — Экономика УРФО: №87(8735)

Поделиться

Челябинская областьУрал и Западная СибирьФинансыВ регионах

Как сохранить сбережения — 10 октября 2022

Эксперты не рекомендуют вкладывать деньги в мебель, недвижимость и предметы роскоши — лучше обратить внимание на золото и наличные

Иллюстрация: Юрий Орлов / Городские порталы

Поделиться

Ситуация и в мире в целом, и в экономике в частности сейчас нестабильная: курсы, санкции и правила меняются очень быстро, но вопрос, как хранить сбережения, если такая возможность есть, у людей остается. Журналист НГС Мария Тищенко узнала у экономистов, какие инструменты сейчас стоит рассматривать, какие общие рекомендации к формированию бюджета и подушки безопасности существуют и куда деньги вкладывать не нужно.

Заместитель директора Высшей школы финансов РЭУ им. Г. В. Плеханова Татьяна Бондаренко говорит, что сейчас мы становимся свидетелями развития одного из самых глубоких кризисов в мировой экономике.

— В результате тектонических сдвигов мировых финансовых институтов не останется такого, который можно использовать как тихую гавань: всё будет в той или иной мере дешеветь. Но это не означает, что у тех, кто хочет сохранить сбережения, нет хорошего выбора. Для минимизации рисков нужно использовать несколько простых правил: диверсифицировать свои сбережения в разных активах и сбалансировать их по ликвидности, максимально снизить долговую нагрузку и расходы, от которых можно отказаться.

Кроме того, она советует перейти на сберегательную модель потребления, создать подушку безопасности, которая позволит прожить с минимальным комфортом в течение 3–6 месяцев в случае потери основного источника дохода.

Старший научный сотрудник Института экономики и организации промышленного производства СО РАН Ольга Валиева отмечает, что нестабильность накладывает определенные ограничения как на людей, так и на бизнес. И, по ее словам, всё зависит от того, каким объемом денежных средств вы располагаете, какие потоки доходов генерируете сами или ваш бизнес, и насколько эти потоки регулярны.

— Советы для обычных граждан, которые не имеют больших накоплений и доходы которых зависят только от заработной платы, всегда звучат одинаково, но их почему-то всегда упускают из виду. Попытайтесь учесть максимально все риски, связанные с сокращениями зарплаты, рабочих мест, рабочего дня. Ищите альтернативные заработки, проведите аудит всего того, что вы можете делать, где обладаете дополнительными компетенциями, — рекомендует экономист.

Раньше многие хранили сбережения в евро и долларах, но теперь такая стратегия перестала работать

Фото: Александр Ощепков / NGS.RU

Поделиться

Доцент кафедры финансового рынка и финансовых институтов Новосибирского государственного университета экономики и управления (НГУЭУ) Тамара Попова заявляет, что вопреки распространенному мнению, сберегать деньги — нерационально.

— Экономический парадокс в том, что лучше порадовать себя сегодня, чем завтра. Однако в реальной жизни перед нами встают задачи, которые мы не можем решить сегодня, и только они являются достаточной причиной для сбережений, — считает она.

Однако в реальной жизни перед нами встают задачи, которые мы не можем решить сегодня, и только они являются достаточной причиной для сбережений, — считает она.

И приводит примеры таких задач: крупная покупка, не вместившаяся в месячный бюджет; финансовая подушка безопасности; обеспечение себя ресурсами в будущем, по окончании трудоспособного возраста; снижение зависимости от трудовых доходов в пользу пассивного дохода.

— Вместо привычного деления расходов по категориям «еда», «одежда», «транспорт» рассмотрите другой подход — «необходимо для жизни», «принципиально важно», «приятно», «можно обойтись», «повышает финансовую безопасность». Проверьте, решены ли самые важные бытовые вопросы на сегодня и ближайшее будущее. Проанализируйте все свои финансовые обязательства. Есть ли риск с ними не справиться? Как можно изменить договоренности? — перечисляет Тамара Попова вопросы, на которые стоит ответить.

Доцент кафедры финансового рынка и финансовых институтов НГУЭУ Эдуард Коложвари отмечает, что инвестиционных идей в стране остается всё меньше:

— Главное — не потерять сбережения, не втягиваться в рискованные проекты. На мой взгляд, надежней всего — счета и вклады в госбанках. Стоит приглядеться к ОФЗ, там сейчас относительно неплохая доходность.

На мой взгляд, надежней всего — счета и вклады в госбанках. Стоит приглядеться к ОФЗ, там сейчас относительно неплохая доходность.

На фондовом рынке, уверен он, нужно работать с профессионалами, потому что постоянно меняются условия работы и появляются новые ограничения, а индекс Мосбиржи всё время падает.

— Маловероятно, что там простому человеку можно получать стабильные доходы, хотя сейчас всё дешево. Самым простым решением является денежная наличность, но необходимо позаботиться о ее сохранности. И, конечно, всем советую вложения в здоровье — свое и близких, развитие детей, а также благоустройство дома и дачи, — говорит Эдуард Коложвари.

Татьяна Бондаренко считает, что для россиян наиболее предпочтительными активами для инвестирования сбережений остаются наличные деньги, которые легко потратить в первую очередь. По ее мнению, их доля может быть около 5–15%. Вклады в национальной валюте — до 30–70%, они позволят в какой-то мере компенсировать инфляцию. Вклады в валютах дружественных стран — 15–40%. Криптовалюта, несмотря на высокую рискованность, может составлять 5–15%.

Криптовалюта, несмотря на высокую рискованность, может составлять 5–15%.

Инфографика: Юрий Орлов / Городские порталы

Поделиться

Ольга Валиева говорит, что небольшие накопления разумно распределить на депозитах в разных банках и иметь в качестве налички «под матрасом» на черный день.

— Риски тут такие: проценты по депозитам не покрывают темпы инфляции, поэтому если вам очень нужен компьютер — покупаем компьютер, но только не как инвестиции с целью дальнейшей продажи (помните, как покупали телевизоры семь лет назад), а как средство получения дополнительного дохода, для учебы, — рекомендует эксперт. — То есть чтобы он работал на вас, а не вы на него. С машинами аналогично.

Экономист отмечает, что если доходы всё-таки выше среднего, а поступления регулярные, например, в ритейле или у тех, кто сидит на рентных доходах, то помимо рублевых вкладов есть варианты работы с ценными бумагами. Но нужен квалифицированный брокер, или для начала нужно хотя бы быть подписанным на каналы отдельных консультантов, чтобы быть в курсе происходящего.

Но нужен квалифицированный брокер, или для начала нужно хотя бы быть подписанным на каналы отдельных консультантов, чтобы быть в курсе происходящего.

— Риск тут один: дальнейшее падение доходности (банкротство). Но сейчас ввиду обрушения цен на «голубые фишки» можно вложиться «в долгую». На сколько — решать вам, — говорит Ольга Валиева. — Есть еще один вариант — частные инвестиции в новые технологичные компании: ввиду санкций у страны открылись большие пространства для маневра. Надо брать растущие рынки, на которых практически нет конкурентов.

Сейчас экономисты рекомендуют присмотреться к вкладам в госбанках, акциям и драгоценным металлам

Фото: Ольга Бурлакова / NGS.RU

Поделиться

К примеру, это весь приборостроительный кластер, электроника, высокоточное машиностроение, биотех с его приборами — от секвенирования, спектроскопии до всех молекулярно-генетических исследований.

— И это заблуждение, что мы технологически отстали и у нас своего ничего нет. У нас есть отличные производители спектрометров и секвенаторов, например, но их очень мало и они не покрывают растущий спрос. Основной риск — это барьеры со стороны федералов: пока получишь лицензию или разрешение на производство, уйдет очень много времени, хотя постепенно и этот вопрос решается, — отметила эксперт. — Важная и основная установка любой экономики — это стабильность «правил игры» и стабильность вообще.

У нас есть отличные производители спектрометров и секвенаторов, например, но их очень мало и они не покрывают растущий спрос. Основной риск — это барьеры со стороны федералов: пока получишь лицензию или разрешение на производство, уйдет очень много времени, хотя постепенно и этот вопрос решается, — отметила эксперт. — Важная и основная установка любой экономики — это стабильность «правил игры» и стабильность вообще.

Эдуард Коложвари напоминает, что понятным защитным активом является физическое золото, правда, в последнее время оно не растет в цене.

Доцент кафедры финансового рынка и финансовых институтов НГУЭУ Александр Фалеев подчеркивает, что всегда, в любой кризис, в любом шоковом состоянии экономики наиболее стабильным и наименее рисковым инструментом инвестирования является золото.

— Исторически золото — единственный актив, который не дешевел более чем 3 года подряд, то есть он большую часть времени находится в стабильном росте. Если мы посмотрим соотношение золота к тем же валютным инструментам, то увидим, что валюта строго снижается. Это касается европейской и азиатских валют: и доллара, и рубля, и всех остальных.

Это касается европейской и азиатских валют: и доллара, и рубля, и всех остальных.

Эдуард Коложвари отмечает, что иностранная валюта перестала быть интересным инструментом, хотя раньше покупка валюты была нормальной защитной стратегией.

— Не нужно вкладываться в недвижимость: она сейчас крайне дорогая, малоликвидная, к тому же стоимость владения ею постоянно растет, — добавляет он.

Татьяна Бондаренко уверяет, что наименее рационально сейчас вкладываться в акции компаний и электронную валюту из недружественных стран из-за санкционного давления. А также в предметы роскоши, крупную бытовую технику, продукты питания и в целом в любые покупки впрок.

Вот сколько 25-летние должны инвестировать ежемесячно, чтобы стать миллионером

Когда дело доходит до инвестирования, часто возникает вопрос на миллион долларов, на который все хотят получить ответ: сколько мне нужно инвестировать, чтобы стать миллионером?

Нравится это людям или нет, краткий ответ таков: это зависит от обстоятельств.

И хотя существует так много советов, когда дело доходит до накопления богатства, одно из наиболее важных предложений, которое часто повторяют (не без оснований), — начать инвестировать как можно раньше. Молодые люди, возможно, только начинают делить свою начальную зарплату между арендной платой, задолженностью по студенческому кредиту, резервным фондом и своей социальной жизнью, но им также следует избегать откладывания инвестиций на второй план.

Компания Select попросила Брайана Стиверса, финансового консультанта и основателя Stivers Financial Services, помочь нам точно рассчитать, сколько денег 25-летние должны инвестировать каждый месяц, чтобы стать миллионером.

«Когда дело доходит до инвестирования, есть три очень важных компонента: сумма, которую вы вкладываете ежемесячно, ваша норма прибыли и время, в течение которого вы должны откладывать», — объяснил Стиверс.

Подсчитывая цифры, Стиверс учитывал три различных коэффициента доходности и использовал возраст выхода на пенсию в 65 лет, что дает 25-летним людям 40 лет, чтобы заработать 1 миллион долларов. Вот что мы нашли:

Вот что мы нашли:

- 25-летний человек, делающий инвестиции, приносящие 3% годовой прибыли, должен будет инвестировать 1100 долларов в месяц в течение 40 лет, чтобы достичь 1 миллиона долларов.

- Если вместо этого они будут делать инвестиции, приносящие 6% годового дохода, им придется инвестировать 530 долларов в месяц в течение 40 лет, чтобы достичь 1 миллиона долларов.

- Но если они выберут более агрессивные инвестиции, приносящие 9% годовой прибыли, им нужно будет инвестировать всего 240 долларов в месяц в течение 40 лет, чтобы достичь 1 миллиона долларов.

Как мы видим, более высокий доход может позволить вам вкладывать меньше денег каждый месяц и при этом достигать той же цели. Доходность в 3% является обычной для более консервативного портфеля, в основном состоящего из облигаций, тогда как доходность в 6% является более умеренной и обычно состоит из комбинации акций и облигаций. Тем не менее, 9% доходности находится на более агрессивной стороне и обычно может быть получен через портфель с большим количеством акций.

Имейте в виду, что при инвестировании в акции вы не должны просто вкладывать деньги в случайные акции. Проверенная и надежная стратегия заключается в инвестировании в индексные фонды или ETF, которые отслеживают фондовый рынок в целом, например S&P 500. По данным Investopedia, исторически S&P 500 приносил в среднем от 10% до 11% в год, так что вы можете ожидайте, что фонд, отслеживающий этот индекс, принесет аналогичную прибыль. Обратите внимание, что прошлые результаты не указывают на успех в будущем.

Конечно, портфель, состоящий в основном из акций, считается более рискованным, но часто говорят, что 25-летние люди более терпимы к риску, поскольку у них больше времени, чтобы пережить падение рынка и восстановиться после потерь. Но если вы не знаете, как создать портфель, который адекватно отражает вашу способность к риску, роботы-консультанты, такие как Wealthfront и Betterment, могут выбрать портфели, которые лучше всего соответствуют вашим предпочтениям.

Wealthfront

Узнать больше

Требования к минимальному депозиту и балансу могут различаться в зависимости от выбранного инвестиционного инструмента.

Минимальный депозит $500 для инвестиционных счетов

Минимальный депозит $500 для инвестиционных счетовСборы могут варьироваться в зависимости от выбранного инвестиционного инструмента. Нулевые счета, переводы, торговые или комиссионные сборы (могут применяться коэффициенты фонда). Годовой комиссия по управлению WealthFront составляет 0,25% от баланса вашего счета

Нет

Robo-Advisor: Wealthfront Automated Investing IRA: Традиционный Wealthfront, Roth, Sep и Rollover Irras . Сбережения

Акции, облигации, ETF и наличные. Дополнительные классы активов в вашем портфеле включают недвижимость, природные ресурсы и дивидендные акции

Предлагает бесплатное финансовое планирование для планирования колледжа, выхода на пенсию и покупки жилья

Минимальный депозит $500 для инвестиционных счетов

Минимальный депозит $500 для инвестиционных счетовПрименяются условия.

Улучшение

Узнать больше

Требования к минимальному депозиту и остатку на счете могут различаться в зависимости от выбранного инвестиционного инструмента.

Например, Betterment не требует от клиентов поддерживать минимальный баланс инвестиционного счета, но минимальный депозит ACH составляет 10 долларов США. Для Premium Investing требуется минимальный баланс в размере 100 000 долларов США.Сборы могут варьироваться в зависимости от выбранного инвестиционного инструмента. Для Betterment Digital Investing: 0,25% от остатка средств в качестве ежегодной платы за счет; Premium Investing имеет годовую комиссию в размере 0,40%

Бесплатное управление до 5000 долларов США в течение года с квалификационным депозитом в течение 45 дней после регистрации. Действительно только для новых индивидуальных инвестиционных счетов в Betterment LLC.0047 401(k): Betterment 401(k) для работодателей

Акции, облигации, ETF и денежные средства

Betterment предлагает пенсионные и другие учебные материалы

Например, Betterment не требует от клиентов поддерживать минимальный баланс инвестиционного счета, но минимальный депозит ACH составляет 10 долларов США. Для Premium Investing требуется минимальный баланс в размере 100 000 долларов США.

Например, Betterment не требует от клиентов поддерживать минимальный баланс инвестиционного счета, но минимальный депозит ACH составляет 10 долларов США. Для Premium Investing требуется минимальный баланс в размере 100 000 долларов США. Применяются условия. Не применяется к портфелям криптоактивов.

Если вы хотите напрямую покупать отдельные акции, индексные фонды и/или ETF, вам нужно открыть бесплатный брокерский счет, такой как Schwab или Fidelity.

Другим важным элементом инвестирования, упомянутым Стиверсом, является время. Благодаря сложным процентам люди в возрасте 20 лет, которые хотят выйти на пенсию в 60 лет, могут ежемесячно инвестировать меньше денег по сравнению с теми, кто начинает инвестировать в 30 лет. Но, согласно опросу Business Insider и Insider Intelligence, 48% миллениалов не инвестируют, потому что не думают, что зарабатывают достаточно денег для этого.

Долгое время считалось, что нужно уже быть богатым, чтобы начать инвестировать. Тем не менее, многие инвестиционные приложения позволяют пользователям инвестировать в дробные акции — то есть часть акций в зависимости от суммы денег, которую вы хотите инвестировать, а не от количества акций, которые вы хотите приобрести — всего за 1 доллар. А такие приложения, как Acorns, позволяют пользователям даже инвестировать «запасные деньги», которые они получают от повседневных покупок, таких как кофе, учебники и одежда.

Но растущая стоимость жизни и нанесение непоправимого долга по студенческим кредитам также могут создать проблемы, когда вы чувствуете, что у вас достаточно денег, чтобы покрыть свои основные расходы и по-прежнему инвестировать в свое будущее. В результате 25-летние (и другие люди в возрасте от 20 до 30 лет) могут чувствовать, что они даже не знают, как высвободить немного денег для инвестирования.

«Я бы начал с того, что посоветовал бы им просмотреть выписки по своим дебетовым и кредитным картам за три месяца и составить список того, на что они тратят свои деньги», — предложил Стиверс. Понимание того, куда уходят ваши деньги, может помочь вам определить любые ненужные расходы, которые съедают ваш доход. Затем вы можете сократить эти расходы и высвободить больше денег, чтобы направить их на инвестиции и расходы, которые вам действительно небезразличны.

И, конечно же, когда дело доходит до инвестирования, одна из самых эффективных вещей, которые вы можете сделать, — это просто начать, даже если вы начнете с небольшой суммы денег. «Я говорю клиентам, если вы не инвестируете сейчас, просто начните с чего-нибудь», — сказал Стиверс. «Если вы не можете вкладывать 30 долларов в неделю, возможно, вы можете просто инвестировать 10 долларов в неделю. Может помочь просто привыкание инвестировать небольшие суммы».

«Я говорю клиентам, если вы не инвестируете сейчас, просто начните с чего-нибудь», — сказал Стиверс. «Если вы не можете вкладывать 30 долларов в неделю, возможно, вы можете просто инвестировать 10 долларов в неделю. Может помочь просто привыкание инвестировать небольшие суммы».

Раскрытие информации: NBCUniversal и Comcast Ventures являются инвесторами Acorns.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

«Сбережения простого человека в опасности»: Оваиси из AIMIM об инвестициях LIC в акции Adani, ставших отрицательными стали отрицательными.

Глава AIMIM и член парламента от Lok Sabha Асадуддин Оваиси в четверг заявил, что страховая компания «подвергает риску сбережения простого человека ради дружбы одного человека».

«Poora kuppa kar diye», как мы говорим в Хайдарабаде. LIC подвергает риску сбережения простых людей; все ради дружбы одного человека. Девиз @PMOIndia, кажется, «прибыль перед людьми», — написал Овайси в Твиттере, имея в виду к предполагаемым тесным связям председателя Adani Group Гаутама Адани с премьер-министром Нарендрой Моди.

LIC подвергает риску сбережения простых людей; все ради дружбы одного человека. Девиз @PMOIndia, кажется, «прибыль перед людьми», — написал Овайси в Твиттере, имея в виду к предполагаемым тесным связям председателя Adani Group Гаутама Адани с премьер-министром Нарендрой Моди.

«Poora kuppa kar diye», как мы говорим в Хайдарабаде. LIC подвергает риску сбережения простого человека; все ради дружбы одного человека. Девиз @PMOIndia кажется «прибыль важнее людей». https://t.co/gcgf5kEUpI

— Асадуддин Оваиси (@asadowaisi) 23 февраля 2023 г.

Депутат Раджья Сабха Приянка Чатурведи тоже раскритиковала LIC за инвестиции в компании Adani Group и задалась вопросом, будет ли Министерство финансов «продолжать позволять LIC нести убытки».

«Да, пожалуйста, продолжайте помогать группе до тех пор, пока с трудом заработанные деньги инвесторов не превратятся в пыль. Позор LIC за то, что она продолжает поддерживать эту манипуляцию, и еще больший позор правительству Индии за то, что бессовестно стоит в стороне, когда инвесторы истекают кровью. Где свежий пресс-релиз от @LICIndiaForever? о статусе их участия в Adani Group, привет, @SEBI_India, для тебя все еще все ясно? Будет ли @FinMinIndia и дальше позволять LIC терпеть убытки, чтобы спасти лицо правительства Индии?» — написал Чатурведи в Твиттере.

Где свежий пресс-релиз от @LICIndiaForever? о статусе их участия в Adani Group, привет, @SEBI_India, для тебя все еще все ясно? Будет ли @FinMinIndia и дальше позволять LIC терпеть убытки, чтобы спасти лицо правительства Индии?» — написал Чатурведи в Твиттере.

Да, пожалуйста, продолжайте помогать группе, пока с трудом заработанные деньги инвесторов не превратятся в пыль.

Позор LIC за то, что она продолжает поддерживать эту манипуляцию, и еще больший позор GOI за то, что бессовестно стоит в стороне, когда инвесторы истекают кровью. https://t.co/StKYfoh8YC— Приянка Чатурведи🇮🇳 (@priyankac19) 23 февраля 2023 г.

LIC стала свидетелем огромных условных убытков в размере 49 728 крор рупий от своих инвестиций в акции Adani Group. Совокупная рыночная стоимость инвестиций LIC в семь акций Adani, а именно Adani Enterprises, Adani Green Energy, Adani Ports and Special Economic Zone, Adani Total Gas, Adani Transmission, Ambuja Cements и ACC, упала до 33 242 крор рупий по состоянию на 23 февраля с 82 рупий.