Содержание

Куда вложить деньги | СБИС Помощь

Куда вложить деньги | СБИС Помощь

УчебникЖурналКуда вложить деньги

Любая компания хочет вкладывать свои деньги с минимальными рисками и максимальной выгодой, но для качественного анализа рынка нужно учесть множество показателей. СБИС подскажет руководителю наиболее удачный объект для инвестиций. Система проанализирует бухгалтерскую отчетность и покажет, куда и на какой срок выгоднее всего вложить деньги.

Сформировать аналитический отчет

- Перейдите в раздел «Отчетность/Аналитика».

- Выберите организацию и нажмите «Куда вложить деньги?».

- Укажите исходные параметры вложения: период, сумму собственных средств и дополнительных инвестиций.

- Нажмите «Рассчитать» — СБИС составит отчеты по всем видам вложений.

- Кликните название вида, чтобы открыть отчет.

Чтобы вернуть параметры расчета к исходным значениям, нажмите «Сбросить».

Посмотреть результат

Отчет «Куда вложить деньги?» позволяет рассчитать доходность инвестиций по пяти направлениям. Для каждого из них указан уровень риска и возможная прибыль.

Для каждого из них указан уровень риска и возможная прибыль.

Отчет строится по данным бухгалтерской отчетности и показывает, может ли ваша компания приносить дополнительный доход при вложении денежных средств. Если вы загрузили или внесли изменения в отчетность, обновите данные кнопкой .

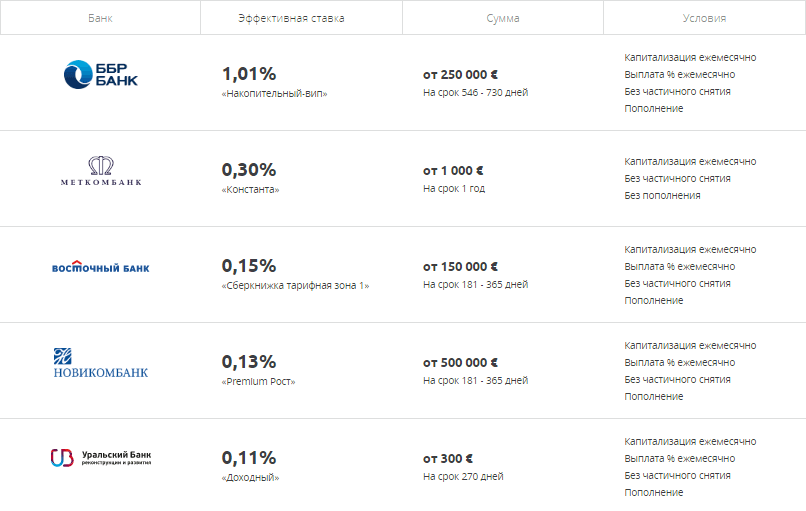

СБИС проанализирует предложения банков и покажет наиболее выгодный вариант размещение денег. Чтобы оценить остальные предложения, выберите другой банк или тип депозита.

В отчете отображаются сведения о депозите и сумма прибыли.

Источники данных: Сбербанк, ВТБ 24, Альфа-банк.

Укажите компанию, в акции которой вы планируете вложить деньги. По умолчанию в отчете выбрана компания с самой высокой доходностью — наиболее выгодный объект для вложений. В окне выбора компании можно отсортировать организации по доходности, цене и количеству выпущенных акций.

В отчете вы увидите таблицу с данными по акциям компании на сегодня, на дату вложения средств и прогноз на период вложения, на графике — динамику стоимости акций. Чтобы узнать стоимость акций в определенный момент времени, наведите курсор на график.

Чтобы узнать стоимость акций в определенный момент времени, наведите курсор на график.

Выберите вкладку с валютой «Доллар США» или «Евро». Графики и таблицы строятся по аналогии с отчетом «Акции».

Источник данных: Центральный банк РФ.

Вклады в драгоценные металлы — самый надежный вариант для тех, кто боится инфляции. Отчет поможет определить доходность вложений в золото, серебро, платину и палладий. Графики и таблицы строятся по аналогии с отчетом «Акции».

Источник данных: Центральный банк РФ.

Лицензия, права и роли

Отчетность

Схема работы

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Ваш браузер устарел, возможны проблемы в работе с сайтом

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Счет денежного рынка SmartInvest | Хантингтон Банк

Мы хотим, чтобы у вас был отличный опыт, пока вы здесь. Пожалуйста, включите JavaScript.

Пожалуйста, включите JavaScript.

Без комиссии. Отличные тарифы # . Добро пожаловать в СмартИнвест.

Счет SmartInvest Money Market — это эксклюзивный депозитный счет, доступный клиентам Huntington SmartInvest Checking℠. Мы делаем покупки на рынке для вас и оцениваем учетную запись очень конкурентоспособно в зависимости от того, где сейчас рынок. Кроме того, ваш счет SmartInvest Money Market имеет два уровня, что дает вам более высокие ставки по мере развития ваших отношений. Добро пожаловать в лучшее из Хантингтона.

Сравните процентные ставки по счетам денежного рынка SmartInvest

Ваша ставка основана на почтовом индексе 43215.

Посмотреть местные тарифы по почтовому индексу

Цены действительны на понедельник, 17 июля 2023 г.

Баланс | Процентная ставка | АПГ* | Процентная ставка | АПГ* | |

|---|---|---|---|---|---|

От 0,01 до | 4,50% | 4,59% | 4,75% | 4,85% | Ссылка для раскрытия информации |

От 10 000 000,00 до 90 053 99 999 999 999,99 долларов | 0,25% | 0,25% | 0,25% | 0,25% | Ссылка для раскрытия информации |

SMARTINVEST MONEY MARKET ИМЕЕТ ДВА УРОВНЯ, К КОТОРЫМ ПРИВЯЗАНА ВАША ПРОЦЕНТНАЯ СТАВКА. ПРОЦЕНТНАЯ СТАВКА, ПРИМЕНЯЕМАЯ К ВАШЕМУ СЧЕТУ SMARTINVEST MONEY MARKET, ОТОБРАЖАЕТСЯ ВЫШЕ И ОСНОВАНА НА БАЛАНСЕ ВАШЕГО СЧЕТА SMARTINVEST MONEY MARKET, И УРОВНЕ, НА КОТОРЫЙ ВЫ СООТВЕТСТВУЕТЕ. КВАЛИФИКАЦИИ УРОВНЯ ВКЛЮЧАЮТ: УРОВЕНЬ 1 = 100 000 долларов США ДО 1 000 000 долларов США В SMARTINVEST ПРОВЕРКА ОБЩЕГО БАЛАНСА ОТНОШЕНИЙ. УРОВЕНЬ 2 = $1 000 000 ИЛИ БОЛЬШЕ В SMARTINVEST ПРОВЕРКА ОБЩЕГО БАЛАНСА ОТНОШЕНИЙ ПОЖАЛУЙСТА, СМОТРИ ФОРМУ SMARTINVEST ПРОВЕРКА СЧЕТА ЛИЧНОГО СЧЕТА ДЛЯ ПОДРОБНОЙ ИНФОРМАЦИИ ОБ ОБЩЕМ БАЛАНСЕ ОТНОШЕНИЙ. ВЫ ДОЛЖНЫ ИМЕТЬ КОНТРОЛЬНЫЙ СЧЕТ SMARTINVEST, ЧТОБЫ ИМЕТЬ И ЗАРАБАТЫВАТЬ ПРОЦЕНТЫ НА ВАШЕМ СЧЕТЕ SMARTINVEST MONEY MARKET. МИНИМАЛЬНЫЙ ДЕПОЗИТ ДЛЯ ОТКРЫТИЯ СОСТАВЛЯЕТ $0.00. МИНИМАЛЬНЫЙ БАЛАНС ДЛЯ НАЧИСЛЕНИЯ ПРОЦЕНТОВ СОСТАВЛЯЕТ $0,01. *ГОДОВАЯ ПРОЦЕНТНАЯ ДОХОДНОСТЬ (APY) С ТОЧНОСТЬЮ НА ДАТУ ДЕЙСТВИЯ, УКАЗАННУЮ ВЫШЕ. ТАРИФЫ МОГУТ ИЗМЕНИТЬСЯ ПОСЛЕ ОТКРЫТИЯ СЧЕТА, КАК УКАЗАНО ВЫШЕ. СБОРЫ МОГУТ УМЕНЬШИТЬ ДОХОД. HUNTINGTON(R) ЯВЛЯЕТСЯ ФЕДЕРАЛЬНО ЗАРЕГИСТРИРОВАННЫМ ЗНАКОМ ОБСЛУЖИВАНИЯ HANTINGTON BANCSHARES INCORPORATED.

ПРОЦЕНТНАЯ СТАВКА, ПРИМЕНЯЕМАЯ К ВАШЕМУ СЧЕТУ SMARTINVEST MONEY MARKET, ОТОБРАЖАЕТСЯ ВЫШЕ И ОСНОВАНА НА БАЛАНСЕ ВАШЕГО СЧЕТА SMARTINVEST MONEY MARKET, И УРОВНЕ, НА КОТОРЫЙ ВЫ СООТВЕТСТВУЕТЕ. КВАЛИФИКАЦИИ УРОВНЯ ВКЛЮЧАЮТ: УРОВЕНЬ 1 = 100 000 долларов США ДО 1 000 000 долларов США В SMARTINVEST ПРОВЕРКА ОБЩЕГО БАЛАНСА ОТНОШЕНИЙ. УРОВЕНЬ 2 = $1 000 000 ИЛИ БОЛЬШЕ В SMARTINVEST ПРОВЕРКА ОБЩЕГО БАЛАНСА ОТНОШЕНИЙ ПОЖАЛУЙСТА, СМОТРИ ФОРМУ SMARTINVEST ПРОВЕРКА СЧЕТА ЛИЧНОГО СЧЕТА ДЛЯ ПОДРОБНОЙ ИНФОРМАЦИИ ОБ ОБЩЕМ БАЛАНСЕ ОТНОШЕНИЙ. ВЫ ДОЛЖНЫ ИМЕТЬ КОНТРОЛЬНЫЙ СЧЕТ SMARTINVEST, ЧТОБЫ ИМЕТЬ И ЗАРАБАТЫВАТЬ ПРОЦЕНТЫ НА ВАШЕМ СЧЕТЕ SMARTINVEST MONEY MARKET. МИНИМАЛЬНЫЙ ДЕПОЗИТ ДЛЯ ОТКРЫТИЯ СОСТАВЛЯЕТ $0.00. МИНИМАЛЬНЫЙ БАЛАНС ДЛЯ НАЧИСЛЕНИЯ ПРОЦЕНТОВ СОСТАВЛЯЕТ $0,01. *ГОДОВАЯ ПРОЦЕНТНАЯ ДОХОДНОСТЬ (APY) С ТОЧНОСТЬЮ НА ДАТУ ДЕЙСТВИЯ, УКАЗАННУЮ ВЫШЕ. ТАРИФЫ МОГУТ ИЗМЕНИТЬСЯ ПОСЛЕ ОТКРЫТИЯ СЧЕТА, КАК УКАЗАНО ВЫШЕ. СБОРЫ МОГУТ УМЕНЬШИТЬ ДОХОД. HUNTINGTON(R) ЯВЛЯЕТСЯ ФЕДЕРАЛЬНО ЗАРЕГИСТРИРОВАННЫМ ЗНАКОМ ОБСЛУЖИВАНИЯ HANTINGTON BANCSHARES INCORPORATED. ЧЛЕН FDIC.

ЧЛЕН FDIC.

Требования к счету денежного рынка SmartInvest

Просто, есть только одно требование — счет денежного рынка SmartInvest является эксклюзивным депозитным счетом

, доступным только клиентам Huntington SmartInvest Checking℠.

Самое приятное то, что вы можете легко открыть их одновременно!

Подать заявку Просмотреть информацию обо всех функциях и стоимости

Связаться с нами

Мы здесь для вас — онлайн, по телефону или в отделении.

Связаться с нами

Позвоните в Консультативную ресурсную группу

с понедельника по пятницу с 9:00 до 18:00 по восточноевропейскому времени.

Найти филиал

Найдите ближайший к вам филиал в Хантингтоне

# До тех пор, пока вы имеете право на текущий счет SmartInvest и поддерживаете его.

Ⱡ Скидка на инвестиционные отношения. Эта программа предлагается через Huntington Financial Advisors® (HFA), которая является зарегистрированным на федеральном уровне знаком обслуживания и торговой маркой, под которой The Huntington Investment Company® («HIC») предлагает ценные бумаги и страховые продукты и услуги. HIC является зарегистрированным брокером-дилером, членом FINRA и SIPC, а также зарегистрированным инвестиционным консультантом в Комиссии по ценным бумагам и биржам США. Huntington Investment Company является дочерней компанией Huntington Bancshares Incorporated.

Эта программа предлагается через Huntington Financial Advisors® (HFA), которая является зарегистрированным на федеральном уровне знаком обслуживания и торговой маркой, под которой The Huntington Investment Company® («HIC») предлагает ценные бумаги и страховые продукты и услуги. HIC является зарегистрированным брокером-дилером, членом FINRA и SIPC, а также зарегистрированным инвестиционным консультантом в Комиссии по ценным бумагам и биржам США. Huntington Investment Company является дочерней компанией Huntington Bancshares Incorporated.

Huntington Financial Advisors® является зарегистрированным на федеральном уровне знаком обслуживания компании Huntington Bancshares Incorporated. Это предложение программы состоит из неограниченных онлайн-сделок с акциями и биржевыми фондами без комиссии, ограниченных самостоятельными заказами, размещенными через онлайн-платформу HFA Wealthscape Investor.

Соответствующие критериям клиенты должны иметь: 1) учетную запись SmartInvest CheckingSM, 2) подписанное соглашение об электронной доставке для электронного получения брокерских выписок и подтверждений сделок через онлайн-платформу Wealthscape Investor и 3) открытый и финансируемый счет инвестиционного консультанта в Хантингтонский частный банк или HFA. Чтобы иметь право на это предложение, необходимо открыть новый брокерский счет HFA и иметь подписанное соглашение об электронной доставке. На брокерские счета распространяются положения и условия счета, и могут взиматься дополнительные сборы за счет и услуги. Для получения дополнительной информации об этом предложении, его конкретных условиях и самостоятельном инвестировании через HFA, пожалуйста, свяжитесь с Национальным консультационным центром по телефону 1-877-587-8049.или в Консультативную ресурсную группу по телефону 1-800-530-1690.

Чтобы иметь право на это предложение, необходимо открыть новый брокерский счет HFA и иметь подписанное соглашение об электронной доставке. На брокерские счета распространяются положения и условия счета, и могут взиматься дополнительные сборы за счет и услуги. Для получения дополнительной информации об этом предложении, его конкретных условиях и самостоятельном инвестировании через HFA, пожалуйста, свяжитесь с Национальным консультационным центром по телефону 1-877-587-8049.или в Консультативную ресурсную группу по телефону 1-800-530-1690.

Инвестиционные, страховые и трастовые продукты: НЕ ДЕПОЗИТ• НЕ СТРАХОВАНЫ FDIC • НЕ ГАРАНТИРОВАНЫ БАНКОМ • НЕ СТРАХОВАНЫ КАКИМ-ЛИБО ФЕДЕРАЛЬНЫМ ПРАВИТЕЛЬСТВЕННЫМ АГЕНТСТВОМ • МОЖЕТ ПОТЕРЯТЬ СТОИМОСТЬ

Huntington Financial Advisors® является зарегистрированной на федеральном уровне службой отмечать и торговое наименование, под которым The Huntington Investment Company предлагает ценные бумаги и страховые продукты и услуги. Huntington Investment Company является зарегистрированным брокером-дилером, членом FINRA и SIPC, а также зарегистрированным инвестиционным консультантом в Комиссии по ценным бумагам и биржам США (SEC).

Huntington Investment Company является зарегистрированным брокером-дилером, членом FINRA и SIPC, а также зарегистрированным инвестиционным консультантом в Комиссии по ценным бумагам и биржам США (SEC).

Huntington Private Bank® — это команда профессионалов, занимающихся предоставлением полного спектра финансовых и финансовых услуг. Команда состоит из частных банкиров, предлагающих первоклассные банковские решения, специалистов по управлению активами и инвестициями, которые предоставляют, помимо прочего, услуги по доверительному управлению и управлению имуществом и портфелем от The Huntington National Bank, а также лицензированных инвестиционных представителей The Huntington Investment Company. который предлагает ценные бумаги и инвестиционные консультационные услуги. Huntington Private Bank® является знаком обслуживания Huntington Bancshares Incorporated. Huntington Investment Company является дочерней компанией Huntington Bancshares Incorporated. Некоторые страховые продукты предлагаются Huntington Insurance, Inc. , дочерней компанией, находящейся в полной собственности Huntington Bancshares Incorporated, и гарантируются сторонними страховыми компаниями, не связанными с Huntington Insurance, Inc.

, дочерней компанией, находящейся в полной собственности Huntington Bancshares Incorporated, и гарантируются сторонними страховыми компаниями, не связанными с Huntington Insurance, Inc.

† Банкомат не Huntington. С помощью SmartInvest Checking℠ мы отменяем все комиссии за снятие наличных в банкоматах, отличных от Huntington, за каждый цикл выписки в любом банкомате по всему миру. Мы также возместим вам комиссию за снятие средств по тем же транзакциям, которые взимает владелец банкомата, не принадлежащего Huntington, а также любые комиссии за международные транзакции. Вы будете нести ответственность за любые дополнительные сборы, взимаемые владельцем банкомата, не принадлежащего Huntington, или другие сборы, взимаемые сетью.

‡ Услуги мониторинга. Службы мониторинга являются необязательными и доступны не для всех учетных записей. Для регистрации требуется согласие с Условиями предоставления услуг, которые включают важные юридические положения, с которыми клиент должен внимательно ознакомиться, прежде чем принимать решение о регистрации.

Huntington SmartInvest Money Market℠ и Huntington SmartInvest Checking℠ являются знаками обслуживания Huntington Bancshares Incorporated.

Вершина

7 Умные деньги зарабатывают сегодня, пока фондовый рынок нестабилен

Мы получаем компенсацию за продукты и услуги, упомянутые в этой истории, но мнения принадлежат автору. Компенсация может повлиять на то, где появляются предложения. Мы не включили все доступные продукты или предложения. Узнайте больше о том, как мы зарабатываем деньги, и о нашей редакционной политике.

В последнее время фондовый рынок находится на американских горках. Когда это происходит, некоторые инвесторы решают сойти с ума, но это не всегда лучший вариант. Вместо того, чтобы уйти с рынка, есть несколько разумных денежных шагов, которые можно сделать, когда фондовый рынок нестабилен, что на самом деле может повысить ваши шансы на финансовый успех.

Примечание. Мы не являемся профессиональными консультантами по инвестициям, и эта статья не содержит советов по инвестированию. Фондовый рынок по своей природе рискован, и всегда есть шанс, что ваши инвестиции могут снизиться в цене.

Фондовый рынок по своей природе рискован, и всегда есть шанс, что ваши инвестиции могут снизиться в цене.

Позвоните своему консультанту (если он у вас есть)

Многие люди думают, что финансовый консультант нужен для того, чтобы предоставить информацию по акциям и инсайдерскую информацию, чтобы сделать вас богатыми. Это не так. Финансовые консультанты помогут вам разработать вашу инвестиционную стратегию и выступят в качестве доски, которая поможет вам не сбиться с пути.

Во времена нестабильности рынка финансовые консультанты могут стать еще более важными. Они могут действовать как голос разума, когда ваши эмоции могут взять над вами верх. Они могут успокоить ваши нервы и напомнить вам о ваших целях.

Вот несколько вопросов, которые вы можете задать своему финансовому консультанту:

- Как текущая волатильность рынка влияет на мои пенсионные цели?

- Имеют ли смысл мои текущие инвестиции?

- Если я сделаю какие-либо шаги, повлияют ли они на мои налоги? Если да, то как я могу минимизировать свои налоги?

Для людей, у которых нет финансового консультанта, сейчас самое время обратиться за профессиональным советом. Хотя многим финансовым консультантам платят комиссионные с продаж или процент от вашего портфеля; другие просто взимают фиксированную плату. Использование услуг финансового консультанта с фиксированной оплатой может стать отличным способом заработка для инвесторов-самоучек, которым нужны только периодические проверки или советы по конкретным темам.

Хотя многим финансовым консультантам платят комиссионные с продаж или процент от вашего портфеля; другие просто взимают фиксированную плату. Использование услуг финансового консультанта с фиксированной оплатой может стать отличным способом заработка для инвесторов-самоучек, которым нужны только периодические проверки или советы по конкретным темам.

Увеличьте свои взносы

Многие люди считают инвестирование во время рецессии плохим делом. Но если вам не нужны деньги прямо сейчас, покупка большего количества, когда рынок падает, может фактически улучшить ваш пенсионный сценарий.

Увеличение ваших регулярных взносов на ваш 401 (k), IRA или другой инвестиционный счет может воспользоваться так называемым усреднением долларовых затрат. Усреднение долларовой стоимости — это регулярное вложение определенной суммы денег в течение длительного периода времени. По сути, когда рынок идет вверх, на установленную вами сумму денег можно купить меньше акций, а когда рынок идет вниз, на ту же сумму денег можно купить больше акций. Со временем средняя стоимость покупки будет ниже.

Со временем средняя стоимость покупки будет ниже.

Например, допустим, вы инвестируете 100 долларов в месяц в течение трех месяцев. Акции, которые вы купили в первый месяц, стоили вам 10 долларов; они стоят 5 долларов во второй месяц; и они стоят 20 долларов в месяц три. Это означает, что вы приобрели 10, 20 и пять акций соответственно, всего 35 акций. Хотя в настоящее время инвестиции оцениваются в 20 долларов за акцию, средняя стоимость приобретения этих акций составила всего 8,57 долларов за штуку.

| Вложенные деньги | Цена за акцию | Приобретенные акции | |

| Месяц #1 | 100 долларов США | 10 долларов | 10 |

| Месяц #2 | 100 долларов США | $5 | 20 |

| Месяц #3 | 100 долларов США | 20 долларов | 5 |

| Всего вложено: $300 | Средняя цена за акцию: $8,57 | Всего куплено акций: 35 |

Большинство людей не могут сразу значительно увеличить свой вклад. Если у вас есть корпоративный пенсионный план, вы можете попробовать увеличивать свои взносы на 1% каждые шесть месяцев, пока не достигнете максимального размера разрешенных взносов или не достигнете идеального уровня взносов. Для отдельных IRA (Roth или Traditional) вы можете увеличивать свой ежемесячный взнос на 25 долларов каждые три-шесть месяцев.

Если у вас есть корпоративный пенсионный план, вы можете попробовать увеличивать свои взносы на 1% каждые шесть месяцев, пока не достигнете максимального размера разрешенных взносов или не достигнете идеального уровня взносов. Для отдельных IRA (Roth или Traditional) вы можете увеличивать свой ежемесячный взнос на 25 долларов каждые три-шесть месяцев.

Это лимиты взносов на 2022 год для некоторых распространенных типов пенсионных счетов:

| Лимит взноса | Если вам 50+ лет | |

| 401(к) | 20 500 долларов США | 27 000 долларов США |

| Индивидуальный пенсионный счет | 6000 долларов США | 7000 долларов США |

| СЭП-ИРА* | 61 000 долларов США | 61 000 долларов США |

| 403(б) | 20 500 долларов США | 27 000 долларов США |

* Лимит взноса SEP-IRA меньше 61 000 долларов США или 25% компенсации

Для людей, которые еще не в полной мере используют пенсионный матч своей компании, волатильность рынка представляет собой прекрасное время для двойной победы. Не только вы будете вносить больше денег на свое будущее, но и ваш работодатель также будет добавлять больше.

Не только вы будете вносить больше денег на свое будущее, но и ваш работодатель также будет добавлять больше.

Например, ваша компания предлагает соответствие 1:1 до 6%. Это означает, что ваша компания будет соответствовать вашим пенсионным взносам до 6% от вашей зарплаты. Если вы вносите 3 % в свой 401(k) и увеличиваете его на 1 %, и вы, и ваша компания теперь отчисляете 4 % на пенсию, что в сумме составляет 8 % от вашей зарплаты. Это означает, что у вас есть возможность купить еще больше инвестиций по отличной цене, пока фондовый рынок падает.

Преобразуйте свой Roth IRA

Преобразование Roth IRA является популярной инвестиционной стратегией, потому что вы конвертируете налогооблагаемые деньги в своем традиционном IRA в не облагаемые налогом деньги в вашем Roth IRA. Проблема с этими преобразованиями заключается в том, что IRS рассматривает их как налогооблагаемый доход. В зависимости от вашего дохода и налоговой категории, этот дополнительный доход может значительно увеличить ваши налоги.

Однако, когда фондовый рынок падает, самое время начать преобразование Roth IRA. Вместо того, чтобы ваши акции или взаимный фонд стоили 100 долларов за акцию, они могут стоить всего 60 долларов за акцию. Это означает, что налоги, которые вы должны заплатить за конвертацию, могут быть значительно меньше.

Это отличная стратегия для людей с более высоким доходом, которые иначе не могут внести свой вклад в Roth IRA. Налоговое управление США определяет ваши разрешенные взносы Roth IRA на основе вашего скорректированного валового дохода, вашего семейного положения и того, как вы подаете налоговую декларацию. Например, если вы состоите в браке и подаете документы совместно, а ваш общий AGI составляет 214 000 долларов или более, ни один из вас не может вносить вклад в Roth IRA. Но с преобразованием Roth IRA, сколько денег вы зарабатываете, не является ограничивающим фактором. Вот почему эта стратегия так популярна среди людей, которые могут позволить себе платить налоги за конверсию.

Вот несколько примеров ситуаций, когда преобразование Roth IRA имеет смысл:

- Вы ожидаете, что после выхода на пенсию вы будете иметь более высокую налоговую категорию, чем сейчас.

- Ваш доход в этом году ниже обычного.

- Стоимость ваших инвестиций в IRA временно снизилась.

- У вас есть другие убытки или вычеты для минимизации налогов, причитающихся при конвертации.

- Вам не нужно будет получать обязательные минимальные выплаты в размере 70 1/2, как того требует традиционная IRA.

- Вы переезжаете в штат с более высоким подоходным налогом.

Сбалансируйте свой портфель

Когда вы начинаете учиться инвестировать деньги, ваши взносы добавляются в ваш портфель в соответствии с выбранным вами процентом. Обычно вы выбираете инвестиции, исходя из своей терпимости к риску, целей и сроков инвестирования.

Например, кто-то мог изначально выбрать сочетание 40% S&P 500, 20% малой капитализации, 20% международных и 20% облигаций для своего пенсионного счета компании. Однако со временем портфель, скорее всего, не будет похож на те же самые проценты, потому что каждая из этих инвестиций будет работать по-разному. Из-за рыночной конъюнктуры коэффициенты могут оказаться намного выше или ниже, чем вы изначально предполагали.

Однако со временем портфель, скорее всего, не будет похож на те же самые проценты, потому что каждая из этих инвестиций будет работать по-разному. Из-за рыночной конъюнктуры коэффициенты могут оказаться намного выше или ниже, чем вы изначально предполагали.

Один из способов исправить это — сбалансировать свой портфель, чтобы вернуть свои инвестиции в соответствии с желаемым распределением. Это позволяет вам продавать победителей (те, которые выросли в цене) и покупать проигравшие (те, которые упали). Когда вы продаете инвестиции, которые выросли в цене, вы теряете часть прибыли. Затем вы можете забрать свою прибыль и купить больше инвестиций, которые сейчас продаются.

| Год 1 | % портфеля | Год 2 | % портфеля | Перераспределено | % портфеля | |

| Вложение №1 | 40 000 долларов США | 40% | 44 400 долларов США | 37% | 48 000 долларов США | 40% |

| Вложение № 2 | 25 000 долларов США | 25% | 38 400 долларов США | 32% | 30 000 долларов США | 25% |

| Вложение № 3 | 20 000 долларов США | 20% | 26 400 долларов США | 22% | 24 000 долларов США | 20% |

| Вклад № 4 | 15 000 долларов США | 15% | 10 800 долларов США | 9% | 18 000 долларов США | 15% |

| Всего | 100 000 долларов США | 120 000 долларов США | 120 000 долларов США |

Не позволяйте языку обмануть вас. Инвестиции, которые вы выбрали, на самом деле не являются выигрышными или проигрышными. Просто они представляют разные классы инвестиций, которые предназначены для достижения ваших целей.

Инвестиции, которые вы выбрали, на самом деле не являются выигрышными или проигрышными. Просто они представляют разные классы инвестиций, которые предназначены для достижения ваших целей.

Хотя ребалансировка вашего портфеля — это хорошо, большинство экспертов сходятся во мнении, что вам не следует проводить ребалансировку слишком часто. Есть две основные стратегии, которые следует учитывать при перебалансировке вашего портфеля, поэтому выберите, какая из них, скорее всего, сработает для вас лучше всего:

- Ребалансировка, когда доля актива в вашем портфеле изменяется более чем на 5% (например, увеличивается с 15% до 20% или снижается с 15% до менее 10%)

- Перебалансировка один раз в год в установленную дату (например, каждый год в день вашего рождения)

Для инвесторов, которые уже находятся в фондах с установленной датой или сбалансированных фондах, ваши инвестиционные менеджеры будут активно выполнять ребалансировку от вашего имени, чтобы оставаться на уровне вашего целевого распределения инвестиций.

Потери урожая для налогов

Как инвесторы, нам нравится, когда инвестиции растут в цене. Это приносит нам деньги и приближает нас к нашим инвестиционным целям. Однако, когда инвестиции временно падают в цене, это дает возможность, известную как сбор налоговых убытков.

Сбор налоговых убытков — это стратегия снижения ваших налогов путем преднамеренной продажи инвестиций с убытком, когда они временно падают в цене. Это может быть сделано в рамках вашего процесса ребалансировки, как отказ от определенных инвестиций или как временная продажа с намерением выкупить те же инвестиции позднее.

Когда вы продаете инвестиции с убытком, вы можете списать эти убытки за счет налогов. Федеральный закон позволяет списывать налоговые убытки за счет прибыли доллар за долларом. Налоговое законодательство также позволяет списывать до 3000 долларов США в год в виде инвестиционных убытков сверх любой прибыли.

Вот два сценария, демонстрирующих, как работает сбор налоговых убытков:

- Сара продает инвестиции с убытком в размере 4000 долларов.

Она продает еще одну инвестицию за 5000 долларов прибыли. Убытки уменьшают прибыль, поэтому ей нужно будет заплатить налоги только с 1000 долларов чистой прибыли.

Она продает еще одну инвестицию за 5000 долларов прибыли. Убытки уменьшают прибыль, поэтому ей нужно будет заплатить налоги только с 1000 долларов чистой прибыли. - Джонни продает инвестиции с убытком в 5700 долларов и больше ничего не продает. В этом году он может списать 3000 долларов со своего дохода. Оставшиеся 2700 долларов можно перенести на следующий год, чтобы компенсировать будущую прибыль или уменьшить налогооблагаемый доход.

Она продает еще одну инвестицию за 5000 долларов прибыли. Убытки уменьшают прибыль, поэтому ей нужно будет заплатить налоги только с 1000 долларов чистой прибыли.

Она продает еще одну инвестицию за 5000 долларов прибыли. Убытки уменьшают прибыль, поэтому ей нужно будет заплатить налоги только с 1000 долларов чистой прибыли.Если вам по-прежнему нравятся инвестиции, которые вы продали, вы можете выкупить их обратно. Тем не менее, вы должны знать о правиле 30-дневной стирки. Чтобы снизить вероятность того, что инвесторы воспользуются преимуществами налогового законодательства, правило 30-дневной отмывки запрещает вам вычитать убытки, если в течение 30 дней вы покупаете еще одну инвестицию, по существу такую же, как та, которую вы продали.

Например, если вы продаете индексный фонд Fidelity S&P 500 и покупаете индексный фонд Vanguard S&P 500, это практически одни и те же инвестиции. Однако, если вы продаете индексный фонд Fidelity S&P 500 и покупаете индекс малой капитализации или международный фонд, это будет существенно отличаться.

Однако, если вы продаете индексный фонд Fidelity S&P 500 и покупаете индекс малой капитализации или международный фонд, это будет существенно отличаться.

Если вы подождете 31 день и купите те же инвестиции, которые вы только что продали, вы имеете право списать убытки. Тем не менее, рекомендуется подождать несколько дополнительных дней, прежде чем покупать снова, чтобы обеспечить себе запас безопасности. И имейте в виду, что вы будете вне рынка в течение этого времени, поэтому вы можете упустить любую прибыль, которую эти инвестиции могли получить за этот период времени. В зависимости от времени этого разрыва, влияние может быть значительным.

Примечание. Правило 30-дневной промывки применимо к инвесторам, совершающим сделки только в рамках облагаемого налогом брокерского счета. Для инвесторов, которые делают шаги в рамках пенсионного счета с отсрочкой налогообложения, такого как 401 (k) или традиционный IRA, правило 30-дневной промывки не применяется.

Переход на более дешевые инвестиции

Когда вы оцениваете свои инвестиции, вы также должны смотреть на свои сборы. Снижение комиссий за счет перехода с одной платформы или инвестиций на другую — это простой способ повысить производительность без дополнительных рисков. Многие компании снизили или отменили комиссию за торговлю акциями, взаимными фондами и биржевыми фондами.

Снижение комиссий за счет перехода с одной платформы или инвестиций на другую — это простой способ повысить производительность без дополнительных рисков. Многие компании снизили или отменили комиссию за торговлю акциями, взаимными фондами и биржевыми фондами.

Кроме того, взгляните на ежегодные расходы фонда для ваших текущих инвестиций. По данным Национальной ассоциации консультантов по планированию, средний активно торгуемый взаимный фонд акций имел коэффициент расходов 0,76% в 2018 году; среднее соотношение индексных ETF составило 0,20%. Если ваши инвестиции предполагают более высокие расходы, получаете ли вы больше от этих расходов?

Если ответ отрицательный, то сейчас самое время перейти от активно управляемого фонда к индексному паевому фонду или ETF. Или вы можете перейти от компании, которая берет более высокие сборы, к той, которая берет меньше. Например, если идентичные инвестиции сосредоточены на S&P 500, и один взимает 0,25%, а другой — 0,03%, у вас будет потенциал зарабатывать дополнительно 0,22% каждый год, переключаясь на менее дорогой вариант.

Создайте свой резервный фонд

Некоторые люди не уверены в нестабильности фондового рынка и прекращают инвестировать. Но вместо того, чтобы просто тратить эти деньги в другом месте, вы должны увеличить свой резервный фонд. Это держит вас в привычке откладывать деньги на будущее и обеспечивает дополнительную подушку безопасности на случай, если экономика ухудшится.

Это хорошая идея иметь три-шесть месяцев расходов в фонде ликвидных чрезвычайных ситуаций. Наличие такого пула денег может быть особенно важно, если вы считаете, что нам следует готовиться к неминуемой рецессии. Большинство людей используют высокодоходные сберегательные счета или компакт-диски (депозитные сертификаты), чтобы заработать немного больше процентов на свои деньги. Когда вы почувствуете себя более уверенно в экономике, эти дополнительные деньги могут остаться в вашем резервном фонде или использоваться для стратегического инвестирования единовременной суммы наличных денег.

Большим преимуществом этой стратегии является то, что она гарантирует, что вы не столкнетесь с изменением образа жизни. Сползание образа жизни происходит, когда у вас внезапно появляется немного лишних денег, и вы начинаете тратить их на то, на что в противном случае не стали бы тратить. Вы можете начать больше есть вне дома, тратить деньги на одежду или влезать в дополнительные долги. Как только вы встанете на путь расходов, может быть трудно сократить расходы. Поэтому вместо того, чтобы дразнить себя деньгами, которые раньше уходили на фондовый рынок, подумайте о том, чтобы вместо этого положить эти деньги на сберегательный онлайн-счет.

Сползание образа жизни происходит, когда у вас внезапно появляется немного лишних денег, и вы начинаете тратить их на то, на что в противном случае не стали бы тратить. Вы можете начать больше есть вне дома, тратить деньги на одежду или влезать в дополнительные долги. Как только вы встанете на путь расходов, может быть трудно сократить расходы. Поэтому вместо того, чтобы дразнить себя деньгами, которые раньше уходили на фондовый рынок, подумайте о том, чтобы вместо этого положить эти деньги на сберегательный онлайн-счет.

Нижняя строка

Когда фондовый рынок нестабилен, это предоставляет уникальную возможность улучшить ваше финансовое положение. Да, это может быть пугающим или эмоциональным временем, когда рынок движется вверх и вниз, как на американских горках, но умные движения денег могут повысить как вашу уверенность, так и ваш портфель.

Получите бесплатные акции на сумму от 3 до 300 долларов

Общественные блага

- Получите бесплатные акции на сумму от 3 до 300 долларов США, когда ваша учетная запись будет одобрена*.

- Инвестируйте в 1000 акций и ETF с дробными акциями — без минимального счета

- Подписывайтесь на друзей в социальных сетях и учитесь у разнообразного сообщества инвесторов.

- * Предложение бесплатных акций действительно для жителей США 18+. При условии утверждения аккаунта.

Посетить общественность

Сведения об авторе

Ли Хаффман

Ли Хаффман — бывший специалист по финансовому планированию и менеджер по корпоративным финансам, который теперь пишет о досрочном выходе на пенсию, кредитных картах, путешествиях, страховании и других темах личных финансов.