Содержание

Будет ли доллар по 40 гривен: эксперты дали прогноз после нововведений НБУ

В среду, 21 июля, Национальный банк Украины объявил о ряде новостей, среди которых – повышение официального курса, сохранение учетной ставки на уровне 25%, а также – увеличение темпов инфляции, которая по итогам года может достичь более чем 30%.

После того, как стало известно, что НБУ повысил официальный курс гривны на 25% до 36,57 грн/доллар, в обменниках, по данным СМИ, резко изменился курс гривны к доллару.

Журналисты утверждают, что средний курс гривны уже составил 37,40 грн/доллар, продажа – 36,50 грн/доллар.

Сейчас смотрят

Однако сложности испытывает не только Украина – Европейский центральный банк сегодня сообщил, что решил поднять процентные ставки впервые за 11 лет: там объявили о повышении процентных ставок на 0,5, чтобы попытаться обуздать рекордно высокую инфляцию в еврозоне.

Почему НБУ решил поднять курс доллара, как это повлияет на цены и сколько теперь будет стоить валюта в Украине – читайте в материале Фактов ICTV.

Стоит ли ожидать курса доллара в обменниках по 50 грн

Экономист Алексей Кущ подчеркивает, что это своеобразный авантюризм сейчас – называть какие-либо цифры.

По его оценкам, есть два варианта: курс по 40 грн при успешных действиях НБУ и курс более 50 грн – в случае, если власти решат идти “по пути авантюризма”.

Он отмечает, что мы можем ожидать доллара по 40 грн, если НБУ продолжит политику “курсового коридора” и введет достаточно жесткие ограничения на выход капитала из страны, а также если международная помощь будет поступать к нам более-менее ритмично и не будет осуществлены “авантюры по докапитализации Нафтогаза на 266 млрд грн”.

– А это важный фактор, вспомните о докапитализации Нафтогаза на 22,3 млрд грн в 2014 году и какой тогда был курс потом. А сейчас – почти $7 млрд, это треть наших золотовалютных резервов, которые в июне составляли $722 млрд. Если не будет этой авантюры, сохранится политика фиксированного курса и курсового коридора и будет блокирован отход капитала из страны, плюс международная помощь, то курс может не выйти за границы 40 грн за доллар.

Если они будут реализованы – девальвация может быть глубже 50 грн за доллар, – подчеркнул эксперт.

Если они будут реализованы – девальвация может быть глубже 50 грн за доллар, – подчеркнул эксперт.

Если они будут реализованы – девальвация может быть глубже 50 грн за доллар, – подчеркнул эксперт.Он пояснил, что в НБУ могут пойти и на модель межбанковского валютного рынка – тогда это будет абсолютно другой курс и другая ситуация.

– Если межбанк откроют, будет фактически римейк 2014-2015 годов. Потому что играть в рыночный плавающий курс во время войны – ни одна страна такого не делала, – предупреждает Кущ.

Экономист отметил, что международная помощь – это хорошо, но с ней бывают задержки, и это все влияет на курс.

Кроме того – сложно прогнозировать, что будет с газом во время отопительного сезона: Нафтогаз может закупить несколько миллиардов кубов газа на европейских рынках, и цена на него может быть от €1 тыс. до €2,3 тыс.

Также есть психологический фактор – условная ситуация, вроде наступления со стороны Беларуси, может вызывать панические настроения у людей и соответствующую реакцию курса.

– Кроме того, есть эмиссионный фактор – это один из основных источников наполнения бюджета.

Эмиссионные деньги имеют свойство очень быстро попадать на валютный рынок и расшатывать курс гривны. Это все может сформировать предпосылки для довольно глубокой девальвации. А может ситуация останется под контролем – зависит от действий НБУ, – сообщил Алексей Кущ.

Эмиссионные деньги имеют свойство очень быстро попадать на валютный рынок и расшатывать курс гривны. Это все может сформировать предпосылки для довольно глубокой девальвации. А может ситуация останется под контролем – зависит от действий НБУ, – сообщил Алексей Кущ.Зачем в НБУ решили повысить официальный курс

Президент инвестиционной группы Универ, эксперт Реанимационного пакета реформ Тарас Козак пояснил, что из-за прежнего зафиксированного курса объем поступления валюты в страну резко сократился, потом на этом научились зарабатывать спекулянты, появилось понятие “обменный туризм”, когда карточный курс был низким, можно было пополнить в гривне, выехать за границу и снять там деньги по низкому курсу.

– Решение об изменении курса давно назрело и перезрело. По большому счету это нужно было делать где-то в апреле-мае, – сказал Козак.

Он отметил, что повышение учетной ставки в июне показало стоимость денег в экономике – 25% это близкий показатель к прогнозируемой инфляции, а потому курс на уровне 29,25 был “уже абсолютно неадекватным”.

Нужно было что-то менять: или сделать курс плавающим, как это было до начала больших боевых действий, или зафиксировать курс на уровне, который стал более понятным.

Следующим шагом, вероятно, Нацбанк перейдет к плавающему курсу, считает эксперт.

Член Экономического дискуссионного клуба Олег Пендзин напомнил, что курс в обменниках серьезно отличался от официального, но для особенно “хитрых” он был на уровне 29,25.

– И кто-то очень серьезно на этом курсе выигрывал. Потому что валюта покупалась по 29,25, “выгонялась” за границу, там покупались товары, которые здесь на полках продавали по 37 грн за доллар. Была определенная категория бизнесов, которые очень сильно на этом зарабатывали, – объяснил он.

По мнению Пендзина, справедливо было подтянуть официальный курс к тому, который указывают в обменниках.

– Я поддерживаю эту идею, потому что раз уж вы подняли учетную ставку до 25%, вы не можете и дальше держать двойной курс, который позволяет зарабатывать приближенным к власти бизнесам, – сказал эксперт.

Тем временем инвестиционный аналитик Сергей Фурса отмечает, что у НБУ не осталось выбора, кроме как пойти на повышение официального курса – резервы слишком быстро уходили на поддержание валютной стабильности.

По его словам, когда разница между официальным курсом и курсом черного рынка достигла 25%, это больно отразилось на экспортерах и некоторых ФЛПах, особенно IT-сектору.

– За счет девальвации западная помощь в гривнах будет больше, что должно уменьшить давление на бюджет. Этот дефицит бюджета, в том числе, финансировался за счет печатного станка, – говорится в объяснении, которое Фурса опубликовал в соцсетях.

Аналитик рассказал, что в условиях ограниченного спроса со стороны населения (потому что денег нет из-за войны) значительная часть средств уходила на валютный рынок, вымывая резервы НБУ.

Еще одной причиной, которая заставила поднять официальный курс, стал торговый дефицит: экспорт ограничен в своем росте из-за заблокированных портов, в то время как импорт очень резко возрос, а низкий курс делал его конкурентным.

– Сейчас резкое увеличение курса должно повлиять на импорт, ограничив его, и это должно помочь валютной стабильности. В то же время экспортеры получают стимул заводить деньги в страну, продавать здесь большую часть валютной выручки, – сообщил Фурса.

Кроме того, НБУ отреагировал на схемы вроде “карточного туризма” и на значительное укрепление доллара в мире по отношению к другим валютам.

Цены на продукты вырастут

Член Экономического дискуссионного клуба Олег Пендзин отметил, что среди негативных последствий повышения официального курса – резкое повышение стоимости топлива, в первую очередь бензина, а также всех товаров на полках магазинов.

– Вырастет сразу процента на 2-3 точно. Это вроде и не много, но так одно, второе, третье, четвертое – и будете иметь “радость”, – заявил он.

О дальнейшем увеличении инфляции предупреждает и аналитик Фурса. По его словам, хотя большинство импортеров мысленно и ориентировались на рыночный, кэшевый, курс, однако все же продукция заводилась в страну по курсу 29,5.

– Набцнак действует в ситуации, когда у вас нет хорошего решения. Есть только плохое и очень плохое. И так будет до конца войны, – считает экономист.

Он уточнил, что до самой победы официальный курс, вероятно, не отпустят, так как в условиях войны существует слишком много неопределенности и слишком тонкая психологическая ситуация, чтобы отпускать курс в свободное плавание.

Что будет с евро

Эксперт Олег Пендзин прогнозирует, что курс евро также вскоре поднимут, просто долларом обеспокоились раньше, так как именно он держит 90% наших внешнеэкономических операций.

– Никто не будет держать евро по 30, а доллар по 36,6. Это детский сад. Вскоре все вернется в нормальное соотношение евро-доллар, – заявил Пендзин.

Курс доллара может снизиться

Эксперт Козак считает, что в случае, если импорт уменьшится, а экспорт увеличится, к примеру, с помощью возобновления торговли через перекрытые сейчас россиянами порты, то в следующий раз НБУ может скорректировать курс валют в сторону уменьшения, а не увеличения.

– Вполне возможно, что мы увидим курс 35 или даже 32, если западная помощь будет приходить в тех объемах, которые обещали и если наша экспортная выручка будет продаваться за гривну. Это вполне возможно, мы такое видели и в 2019, и в 2020 году, – заявил он.

Тем временем на наличном рынке ситуация сегодня, по наблюдениям эксперта, напоминает февраль 2015 года, когда после трагедии в Дебальцево НБУ заявил, что не хватает валюты даже для того импорта, который тогда был.

Он напомнил, что курс валют тогда достигал 40 грн за доллар.

– Люди покупали на ажиотаже, потому что паника не способствует разумному подходу. Думаю, что сегодня мы увидим что-то подобное. Это будет продолжаться несколько дней, затем курс, я думаю, начнет стабилизироваться на уровне около 37 грн, – сообщил Козак.

Эксперты подчеркивают, что основным фактором нестабильности курса валют в Украине остается война, развязанная Российской Федерацией. Ключевым, что поможет нашей экономике, как отмечается, являются успехи на фронте и стабильная международная помощь.

Ключевым, что поможет нашей экономике, как отмечается, являются успехи на фронте и стабильная международная помощь.

«За рублем окажется черная пропасть». Экономист Владислав Иноземцев – о последствиях санкций

Курсы доллара и евро к рублю достигли исторических максимумов. Страны Большой семерки, а также еще ряд государств вводят все новые и новые санкции против России. Наиболее существенной из них, по мнению экспертов, является заморозка зарубежных активов российского Центробанка. Кроме того, введены серьезные ограничения на работу ведущих коммерческих банков, а также на экспорт в Россию высокотехнологичных изделий. Как санкционный пакет повлияет на российскую экономику и жизнь рядовых граждан, каков будет в ближайший понедельник курс рубля к доллару – в интервью экономиста Владислава Иноземцева Сибирь.Реалии.

Директор Центра исследований постиндустриального общества, доктор экономических наук Владислав Иноземцев

– Еще до Нового года вы говорили, что ни войны, ни санкций не будет. Как думаете, почему ошиблись?

Как думаете, почему ошиблись?

– Мои допущения заключались в том, что, во-первых, военная операция в Украине при нынешнем состоянии российской армии и украинских вооруженных сил будет проиграна, что, собственно, и происходит. И мне казалось, что Путин – человек, который способен это понять, и поэтому он занимается шантажом Запада и Украины, чтобы достичь каких-то локальных целей. Когда были признаны республики в Донбассе, я был практически убежден, что это конец истории, он объявит их независимость, возможно, начнет локальную войну, чтобы захватить всю Донецкую и Луганскую области, и на этом остановится. Запад, как обычно, все это осудит – в пределах своей соглашательской позиции. Я думал, что это вялотекущая болезнь, но оказалось гораздо хуже: то, что его психическое несоответствие реальности будет настолько велико, что позволит ему пойти большой войной, я не предполагал.

– В четверг, первый день войны, рубль стремительно упал, но потом стал подниматься. Когда Байден выступал перед журналистами с речью о санкциях, российская валюта только укреплялась…

– В четверг рынки отреагировали на то, что американцы ввели санкции против четырех банков, британцы ввели санкции против банков, которые ни на что не влияли и были созданы в основном для работы с Крымом и обслуживания оборонного сектора. Или уже давно были под санкциями, как банк «Россия». Но то, что произошло вчера и позавчера, очень сильно все поменяло…

Или уже давно были под санкциями, как банк «Россия». Но то, что произошло вчера и позавчера, очень сильно все поменяло…

Запад реагирует на масштабы и проецирует ситуацию на дальнейшее. Да, война началась, но мы не понимали, как будет сопротивляться Украина, мы могли предположить, что Путин дойдет одной колонной, как он дошел до Гори (в Грузии в 2008 году. – Прим. С.Р.), а потом примчится очередной Макрон и начнет о чем-то договариваться. Но в данном случае за весь четверг и всю пятницу мир увидел масштаб этой операции, что Украина сопротивляется, ситуация не выглядит безнадежной. Все понимают, что Путин ни перед чем не остановится. Он психически больной человек, в руках у него ядерная кнопка, я не исключаю возможность применения тактического ядерного оружия. И, как сказал Байден, либо мы имеем третью мировую войну, либо мы его удушим.

Поэтому санкции начали плодиться и будут нарастать как снежный ком. Я думаю, мы увидим полное блокирование воздушного пространства, отказ от любых транзитных сообщений. Наверняка будут какие-то серьезные последствия для российских граждан, живущих за границей. Будет полная отмена виз. Думаю, много еще чего произойдет – по мере того как мир будет наблюдать за происходящим. Потому что он приходит все в больший ужас и сейчас уже понимает, что не остановить Путина уже невозможно.

Наверняка будут какие-то серьезные последствия для российских граждан, живущих за границей. Будет полная отмена виз. Думаю, много еще чего произойдет – по мере того как мир будет наблюдать за происходящим. Потому что он приходит все в больший ужас и сейчас уже понимает, что не остановить Путина уже невозможно.

Потому что это человек, с которым невозможно ни о чем договариваться, нельзя вести переговоры. Это как новый Саддам Хусейн. То есть даже если его остановить на полдороге, как было в 1991 году, то все равно будет 2003-й.

Санкции ЕС и США в отношении российских банков

Евросоюз ввел санкции против Альфа-Банка, банков «Открытие», «Россия» и Промсвязьбанка из-за нападения России на Украину. Ограничения касаются сделок с переводными ценными бумагами и инструментами денежного рынка, выпущенными после 12 апреля 2022 года.

Под блокирующие санкции США попали ВТБ, Совкомбанк, Новикомбанк и «Открытие».

– США и ЕС выбрали для санкций несколько российских банков. Каковы были критерии?

Каковы были критерии?

– Понятно, почему был выбран Сбербанк – как самый большой банк. Но санкции относительно него были не совсем уничтожающие, чтобы дать опомниться, на мой взгляд. ВТБ наиболее близок государству, Костин всегда был в банковском сообществе самым активным апологетом Кремля. «Открытие» – фактически абсолютно государственный банк. Банк «Россия» давно попал под санкции и не работает с долларами, не знаю, для чего этот повтор. Не понимаю, почему там нет Газпромбанка, видимо, боятся затронуть интересы поставщиков энергоносителей. В США месяца полтора назад сенатором Бобом Менендесом был внесен законопроект о санкциях, там были перечислены 15 крупнейших российских банков. Он пока не принят, но все эти банки – и Альфа, и ВТБ, и Сбер – находятся в этом списке. Думаю, отчасти это была разумная, отчасти произвольная выборка.

Я бы не сказал, что это катастрофа. У ВТБ блокируют активы и счета в США и Великобритании, он не имеет права совершать переводы в долларовой зоне. Он и тот же самый Промсвязьбанк лишаются возможности операций на всех зарубежных рынках, по большому счету, и становятся чисто рублевыми банками, как банк «Россия». Для клиентов это будет означать невозможность работать за границей, совершать покупки в интернет-магазинах, потому что они так или иначе практически все связаны с расчетами в долларах. И, пожалуй, больше ничего. Чтобы обойти эти санкции, есть тысячи средств. У любого клиента этих банков есть возможность, фондируясь в больших госструктурах, открыть счета в других банках, которые под санкции не попали, и осуществлять платежи через них.

Он и тот же самый Промсвязьбанк лишаются возможности операций на всех зарубежных рынках, по большому счету, и становятся чисто рублевыми банками, как банк «Россия». Для клиентов это будет означать невозможность работать за границей, совершать покупки в интернет-магазинах, потому что они так или иначе практически все связаны с расчетами в долларах. И, пожалуй, больше ничего. Чтобы обойти эти санкции, есть тысячи средств. У любого клиента этих банков есть возможность, фондируясь в больших госструктурах, открыть счета в других банках, которые под санкции не попали, и осуществлять платежи через них.

Кроме того, накрылись операции ApplePay и GooglePay, но думаю, что это в значительной мере инициатива самих компаний-провайдеров. Полагаю, что решений отдельных компаний о прекращении работы с Россией будет значительно больше, чем санкционных мер. Мы увидим вал разрыва контрактов, всякого рода ограничений, которые будут предпринимать просто частные компании как в ответ на эту ситуацию, так и в ответ на неопределенность банковской системы.

Владимир Путин во время церемонии возложения венка к монументу «Мать-Родина» на Пискаревском мемориальном кладбище по случаю 78-летия полного освобождения Ленинграда от фашистской блокады в годы Великой Отечественной войны, 27 января 2022 года

– Позже стало известно об отключении банков, попавших под санкции, от системы SWIFT. Это что-то меняет?

– По сравнению с первым витком санкций, отрезающим банки от долларовых расчетов, очень многое не меняет. Это очень политизированный вопрос. Об этом уже много писали – что это расчетная система, мы жили и до нее. И любой банк, который попадает под ограничения, может просто обсудить с любыми банками-корреспондентами другую форму обмена информацией. Можно посылать факсы, использовать систему электронной подписи, пользоваться телексом. Это будет очень нетехнологично, очень медленно. Та же самая телексная система – непонятно, существует ли она сейчас в западных банках. Это потребует определенной работы между российским банком и его контрагентом на Западе. Поэтому отключение от SWIFT – проблема в большей мере техническая, чем фундаментальная. Вот если бы вся банковская система России была отрезана от SWIFT…

Поэтому отключение от SWIFT – проблема в большей мере техническая, чем фундаментальная. Вот если бы вся банковская система России была отрезана от SWIFT…

Смотри также

«Доброе утро, мы вас бомбим». Монологи сибиряков, чьи близкие живут в Украине

– Как вы оцениваете такую вероятность?

– Как довольно низкую. На что в данном случае, как мне кажется, был сделан расчет? Те банки, которые попали под ограничения, – это почти 70 процентов активов российской банковской системы. Тем самым клиенты этих банков получили огромные сложности по проведению платежей в иностранной валюте. Соответственно, это означает, что те из них, кто занимается внешнеэкономической деятельностью, по сути, вышли из доверия своих контрагентов. Им нужно будет проводить предоплату, пользоваться какими-то фиктивными счетами, это очень сильно усложнит все операции. И главное, если из 45 ваших клиентов три попали под все возможные санкции, вы 35 раз подумаете, делать с ним что-то или нет. То есть это полнейшая дискредитация целой страны как нормального рынка. Плюс мы имеем санкции против лично Путина, который пополнил список из Ким Чен Ына, Асада и Лукашенко. Это мощнейший сигнал, что вы ходите по минному полю.

То есть это полнейшая дискредитация целой страны как нормального рынка. Плюс мы имеем санкции против лично Путина, который пополнил список из Ким Чен Ына, Асада и Лукашенко. Это мощнейший сигнал, что вы ходите по минному полю.

И я так понял, что логика американцев – в том, чтобы нанести очень мощный символический удар: «мы устроили тяжелую жизнь большому количеству держателей пластиковых карт». Я думаю, Сбербанк вместе с ВТБ и Альфой контролирует как минимум 70–80 процентов российского рынка пластиковых карт. Там находятся самые состоятельные российские клиенты, которые могут ездить за границу, совершать там покупки. Фактически эту часть людей, их финансовые инструменты вы обнулили. Я думаю, американцы сочли, что пока этого достаточно. А если клиенты этих банков побегут открывать счета в банк какого-нибудь Липецка – ну, прекрасно. Причем я знаю случаи, когда предприниматели в сибирских городах начали открывать счета с дистанционным управлением в казахских и киргизских банках. Вот до чего мы начинаем доходить.

– Можем ли мы сказать, что экономические последствия санкций именно жители российских регионов по сравнению с обитателями сытых столиц почувствуют наиболее отчетливо?

– Я бы сказал, наоборот: чем примитивнее экономика, тем их влияние будет меньше. Практически каждое российское производство зависит от импорта. Авиапром, птицефабрики, почти все промышленные предприятия сидят на западном оборудовании, которое надо обслуживать. И я думаю, последует очень большое количество отказов от контрактов. Гречка из магазинов не исчезнет, но очень у многих производств и бизнесов возникнут серьезнейшие проблемы. Это вызовет рост цен, попытки импортозамещения, которые, скорее всего, будут не очень удачными и тоже очень дорогими в таких условиях.

Предполагаю, что ассортимент наших магазинов очень сильно снизится, особенно в сегменте промтоваров, все подорожает. Но я не думаю, что провинция окажется в более уязвленном положении по сравнению с Москвой. Скорее, наоборот, потому что в столицах и масштаб финансовых услуг, и количество продуктов финансовых, и сложность бытовых цепочек выше, чем в регионах, и здесь масштабы разрушений будут даже больше.

– Вы упомянули Сибирь, которую наравне с Дальним Востоком считают зоной экономических интересов Китая. Как вы думаете, он может попробовать воспользоваться моментом, когда Россия находится в изоляции, и активизироваться?

– Я не думаю, что Китай будет как-то стремиться воспользоваться этой ситуацией, да и как он может это сделать? Скорее, он будет отстраняться от России, может быть, не открыто. Он, естественно, никаких санкций вводить не будет. Будет ждать и наблюдать. Мы уже видели, что некоторые китайские банки прекратили финансирование российских контрактов по поставкам нефти. Это не значит, что Китай отказывается от покупки. Но банки не хотят осуществлять предоплаты за компании, которые покупают нефть, потому что боятся попасть под санкции США. Я не думаю, что Китай сейчас бросится расширять здесь экономическое присутствие с учетом того, что отношения с Западом будут испорчены.

Санкции в отношении российского Центробанка

ЕС, США, Великобритания и Канада приняли решение заморозить резервы России, которыми управляет Центробанк. «Мы парализуем активы Центрального банка России. Это приведет к замораживанию его транзакций. И это сделает невозможным для Центробанка ликвидацию своих активов», – сообщила глава Еврокомиссии Урсула фон дер Ляйен.

«Мы парализуем активы Центрального банка России. Это приведет к замораживанию его транзакций. И это сделает невозможным для Центробанка ликвидацию своих активов», – сообщила глава Еврокомиссии Урсула фон дер Ляйен.

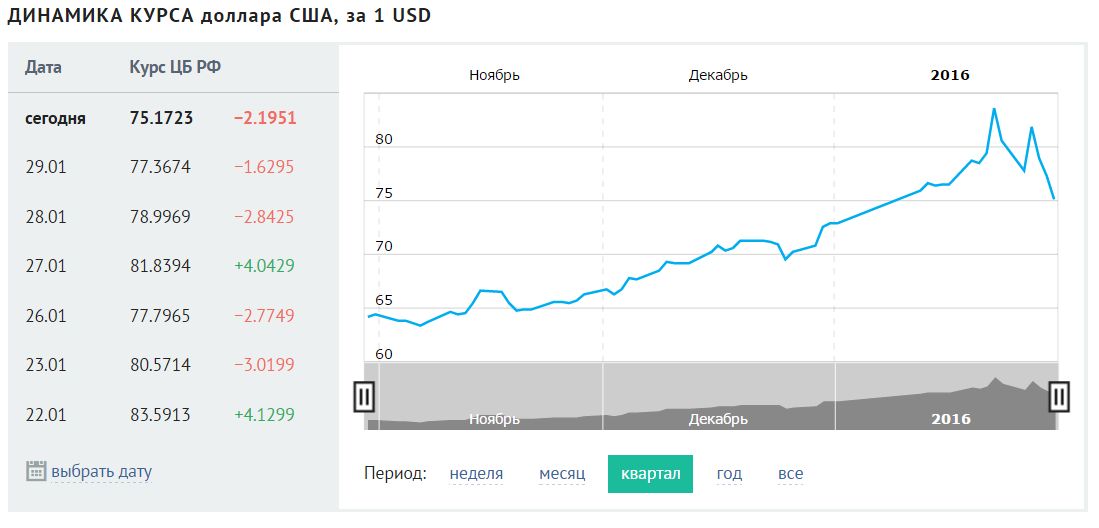

– Власти США анонсировали заморозку зарубежных активов Центробанка и пообещали рублю свободное падение. Думаете, российская валюта еще больше обесценится?

– Думаю, да. Из того, что объявлено, это самые «ядерные» санкции, потому что если действительно будут заблокированы активы Центробанка, по сути дела, за рублем окажется черная пропасть. За ним ничего не будет стоять. Каким курс будет в понедельник, боюсь сказать, но явно выше ста. Думаю, в понедельник мы увидим очень серьезный обвал. По фондовому рынку – на треть. По рублю – минимум сто. Все говорили, что у нас много резервов, что мы уходим от доллара, приходим в юань, золото и тд. Это слова. У нас сейчас долларов не так много, порядка 17 процентов от валютных резервов, если не ошибаюсь. Около 20 процентов – золото, 16–18 – юань. Остальное – евро, фунт, швейцарский франк и т.д. Проблема в том, что решение об ограничении активов ЦБ было принято всей Большой семеркой. И не долларовых активов, а просто «активов». Большая часть средств находится на депозитах в западных банках и в ценных бумагах разных государств и, возможно, корпораций. Соответственно, если санкции вступают в силу, все эти бумаги блокируются.

Остальное – евро, фунт, швейцарский франк и т.д. Проблема в том, что решение об ограничении активов ЦБ было принято всей Большой семеркой. И не долларовых активов, а просто «активов». Большая часть средств находится на депозитах в западных банках и в ценных бумагах разных государств и, возможно, корпораций. Соответственно, если санкции вступают в силу, все эти бумаги блокируются.

И тогда остается только юань, наличная валюта в сейфах ЦБ и золото. Наличной валюты примерно 35 млрд долларов, на счетах населения долларовых депозитов на 80 млрд. Даже если ЦБ вывезет всю наличность и раздаст ее банкам в виде подкрепления оборотных касс, этого не хватит, если завтра все люди придут забирать свою валюту со счетов. Второй момент: кому нужны в России юани – большой вопрос. Третий вопрос – о золоте. Когда под такие же санкции попал банк Венесуэлы, по-моему, в 19 году, они попытались продать 2 или 3 тонны золота. Вынуждены были фрахтовать российский самолет, вести золото в Уганду, переплавлять его там и потом везти его в Турцию и продавать за наличку. Две тонны. У нас 2000 тонн в резервах. Кому и с какими дисконтами они могут цивилизованно его продать? И в итоге все равно в лучшем случае получат доллары наличными.

Две тонны. У нас 2000 тонн в резервах. Кому и с какими дисконтами они могут цивилизованно его продать? И в итоге все равно в лучшем случае получат доллары наличными.

Средний объем валютных торгов на Московской бирже составляет в тяжелые дни около 2 млрд долларов. Средний день – 700–800 млн долларов. Представим, что начинается паника. В четверг только усилия ЦБ сдержали курс, когда были остановлены торги, и потом он относительно стабилизировался. А если ЦБ не может выйти на рынок, что происходит? Происходит 98-й год.

Заявление Центробанка России

Заявление ЦБ от 27 февраля после новых санкций:

Банк России располагает необходимыми ресурсами и инструментами для поддержания финансовой стабильности и обеспечения операционной непрерывности финансового сектора;

ЦБ будет непрерывно предоставлять банкам наличную и безналичную ликвидность в рублях;

Передачу финансовых сообщений внутри страны при любом сценарии развития событий [отключение SWIFT] обеспечивает Система передачи финансовых сообщений (СПФС) Банка России.

Российская банковская система стабильна, имеет достаточный запас капитала и ликвидности для бесперебойного функционирования в любой ситуации. Все средства клиентов на счетах сохранены и доступны в любой момент времени.

– Но представители Центробанка сегодня выступили с вполне успокаивающим заявлением. «Банк России располагает необходимыми ресурсами и инструментами для поддержания финансовой стабильности и обеспечения операционной непрерывности финансового сектора…»

– Тут есть два момента. Я абсолютно убежден, что ЦБ сделал очень большую работу за последние годы, он фактически создал внутренний SWIFT. Более того: он создал систему, которая, на мой взгляд, по своим качествам даже превосходит западные аналоги. Поэтому я убежден, что российские карточки типа «Мира» и даже Visa и Mastercard в рублевой зоне будут работать как часы. Поэтому если вы получаете зарплату на карту, ходите в магазин, рынок, кино, покупаете билет на поезд внутри России, ничего с вашими ощущениями не произойдет. Но ЦБ ничего не сказал в этом заявлении о валютных платежах и о стабильности курса, и это правильно.

Но ЦБ ничего не сказал в этом заявлении о валютных платежах и о стабильности курса, и это правильно.

– Но они сказали, что гарантируют финансовую стабильность…

– Поддержание финансовой стабильности – это наличие в кассах банков денег, возможность получить кредит, погасить его, это предоставление при необходимости предприятиям денег на зарплату и попытка ограничения инфляции через процентную ставку. Курса в их заявлении не было, ЦБ – это очень профессиональная организация, лишнего на себя в такой ситуации они брать не будут. Повторю, я думаю, что произошедшее в пятницу и субботу приведет к валютной панике в понедельник.

Самолет Airbus А320 «Добролет» авиакомпании «Аэрофлот» в аэропорту Стригино

– Что вы думаете о результатах санкций в отношении российской авиационной отрасли? Мало того что ЕС ввел запрет на поставку комплектующих для самолетов, еще и выдвинуто требование вернуть самолеты, приобретенные в лизинг.

– Я думаю, все это выльется в большой конфликт. Мне кажется, эти самолеты возвращены не будут. Потому что, если их вернуть, это означает в значительной мере крах отрасли. Если вы возвращаете эти самолеты, а потом что-то вдруг улучшится, от вас все будут шарахаться, как от чумы. Пока вы перезаключите эти контракты, как минимум полгода вы не сможете осуществлять никакие зарубежные полеты. Тем более что небо закрыто не везде, может, какие-то направления и продолжат обслуживаться. В любом случае, я думаю, Россия откажется их возвращать. Будет дальше делать платежи, получит какие-то иски, это будет тянуться долго.

Мне кажется, эти самолеты возвращены не будут. Потому что, если их вернуть, это означает в значительной мере крах отрасли. Если вы возвращаете эти самолеты, а потом что-то вдруг улучшится, от вас все будут шарахаться, как от чумы. Пока вы перезаключите эти контракты, как минимум полгода вы не сможете осуществлять никакие зарубежные полеты. Тем более что небо закрыто не везде, может, какие-то направления и продолжат обслуживаться. В любом случае, я думаю, Россия откажется их возвращать. Будет дальше делать платежи, получит какие-то иски, это будет тянуться долго.

– Но ведь они не смогут почти никуда летать на этих самолетах…

– Да, но, если не ошибаюсь, в ковидные времена международный трафик сократился на 60 процентов, а внутрироссийский восстановился и пошел вверх. Так что нужно обслуживать внутренние рейсы. Если вы отдадите дальнемагистральные самолеты, вы не сможете летать даже во Владивосток без посадки. Даже в Иркутск. И думаю, что итогом взаимного закрытия воздушного пространства станет то, что через неделю мы потеряем международное сообщение – во всяком случае западную половину. Китай закрыт давно по причине ковида. В лучшем случае Таиланд, Мальдивы, Турция.

Китай закрыт давно по причине ковида. В лучшем случае Таиланд, Мальдивы, Турция.

– Как вы думаете, Штаты присоединятся к авиационным санкциям ЕС?

– Абсолютно точно.

Map. Какие страны Европы закрыли небо для авиакомпаний России

– Владимир Зеленский обратился к Visa и MasterCard с просьбой запретить работу карт для РФ. Что они предпримут?

– Я могу лишь сказать, что коммерческие компании сейчас относятся очень внимательно к тому, что приходит с Украиной. Мы видели, например, как только что Маск объявил о развертывании и запуске сети спутникового интернета Starlink в Украине, хотя это и не предполагалось так быстро. Было письмо Куку относительно запрета поставок продукции Apple в Россию, я думаю, там тоже подвижки довольно быстро могут начаться. Бизнес будет реагировать на такие запросы, не надо их недооценивать. Естественно, Visa и MasterCard могут действовать только в унисон, если одна компания по моральным соображениям уйдет с рынка, вторая тоже не останется. Я думаю, они вполне могут уйти.

Я думаю, они вполне могут уйти.

– Что будет с российским ВВП в этом году?

– Он будет ниже, чем в предыдущем. То, что будет спад в экономике, тут и обсуждать нечего, вопрос только в масштабе. Падение, конечно, не составит 10 процентов, мы находились на восходящем тренде, отменялись ковидные ограничения, малый бизнес должен был показать хорошие результаты. Кроме того, пока никто не перекрыл поставки нефти и газа, а цены высокие, выручка большая, бюджет был сведен в прошлом году с огромным профицитом. Все балансы, и торговые, и платежные, были в больших плюсах. Поэтому, я думаю, катастрофы полной не будет, но, если мы ждали условно 3 процента роста, можно готовиться к 3–4 процентам падения. Но даже при таком падении снижение уровня жизни будет, конечно, больше.

– Это все надолго?

– Сегодня ничего нельзя предсказать. Дальнейшее развитие ситуации в Украине должно проясниться в течение десяти дней. В пределах этого времени в нынешней ситуации Россия потерпит полнейший военный разгром. То, что мы видим сегодня, – это невозможность вторые сутки продвинуться ни по одному критическому направлению. В последние дни военная помощь приходит и будет приходить в больших объемах, США запросили 6 (!) млрд долларов у Конгресса, которые, скорее всего, будут даны во вторник. То есть оружие туда польется полным потоком, все эти «Байрактары», «Стингеры» и «Джавелины» будут там просто стоять в каждом дворе и шарашить по каждому проезжающему русскому объекту.

То, что мы видим сегодня, – это невозможность вторые сутки продвинуться ни по одному критическому направлению. В последние дни военная помощь приходит и будет приходить в больших объемах, США запросили 6 (!) млрд долларов у Конгресса, которые, скорее всего, будут даны во вторник. То есть оружие туда польется полным потоком, все эти «Байрактары», «Стингеры» и «Джавелины» будут там просто стоять в каждом дворе и шарашить по каждому проезжающему русскому объекту.

Поэтому выиграть эту войну сегодня не представляется возможным, армия стремительно деморализуется. И в итоге она будет проиграна в течение не более пары недель. Но каков будет ответ? Я допускаю, что он может ударить по Киеву ядерным оружием. Потому что это человек, действительно не имеющий никакой связи с реальностью. И что последует потом, не знает вообще никто. Поэтому я думаю, что эта ситуация – до срока Путина у власти.

Какой наличный курс доллара в Украине и что будет с курсом валют дальше

Елена Лысенко

19 сентября 2022

В банках курс продажи наличного доллара достиг максимума с начала войны. Фото: «Страна»

Фото: «Страна»

Неделя началась с нового подорожания наличного доллара. В понедельник, 19 сентября, курс черного рынка на продаже американской валюты поднялся с 41,99 грн/$ до 42,33 грн/$, и лишь к вечеру скорректировался на 42,23 грн/$.

Это подтверждается данными частных объявлений, которые дают валютные менялы. Они доказывают повышенный спрос на инвалюту со стороны населения и небольшого бизнеса. Причем существенный, ведь цены не откатываются ниже психологического уровне 42 грн/$.

В банках ситуация еще сложнее. Там максимальный курс продажи наличного доллара сегодня подскочил на 20 копеек, и достиг 42,60 грн/$ — максимум с начала войны. Этот ценник ставил Поликомбанк. Многие держали курсы в районе 42,30-42,45 грн/$: Аккордбанк, Радабанк, Forward Bank, Индустриалбанк, МТБ Банк.

Госбанки по настоянию Нацбанка продолжают удерживать уровень продажи ниже 40 грн/$:

- 39,50-39,90 грн/$ — Приватбанк;

- 39,80-39,95 грн/$ — Укргазбанк;

- 39,80-39,99 грн/$ — Ощадбанк;

- 39,60-39,99 грн/$ — Укрэксимбанк.

Потому ценовой диапазон на продаже доллара у банков очень широкий — от 39,90 грн/$ до 42,60 грн/$. А выкуп американца происходит в рамках 39,50-41,80 грн/$.

Валютное подорожание объясняют девальвационными настроениями в Украине, которые толкают население на покупку доллара, и глобальными макроэкономическими факторами. А также острой нехваткой валютной банкноты, которую проблематично завозить в нашу страну из-за войны, и спекуляциями на этот счет.

«Похоже есть спекулятивная составляющая с большим числом факторов. Удар по Южно-Украинской АЭС, обвал мировых валют против доллара в ожидании решения ФРС США (закладывают резкое повышение ставки на 75 базисных пунктов после разочаровавшей статистики), а также обсуждения бюджетных ориентиров и покрытия дефицита украинского госбюджета. Девальвационные тенденции не ушли, они сохраняются», — прокомментировал «Стране» настроения руководитель отдела аналитики ГК Forex Club Андрей Шевчишин.

А тот факт, что при всем этом банкам по-прежнему не хватает долларовой банкноты, подтверждают не прекращающие жалобы клиентов. Например, вкладчики государственного Приватбанка продолжают активно публиковать на профильных форумах претензии на этот счет.

Например, вкладчики государственного Приватбанка продолжают активно публиковать на профильных форумах претензии на этот счет.

Даже после того, как госструктура обещала решить эту проблему в начале сентября, о чем писала «Страна».

Например, о невозможности снять доллар со счета заявил клиент Приватбанка из Винницы, который рассказал, как банк неоднократно отклонял его заявку на выдачу средств: «05.09.22 г. подал заявку на заказ наличных для снятия наличных с валютной карты на 06.09.22. Заявку банк перенес на 07.09.22г., позже банк ее отменил. Я подал новую заявку, ее также сначала перенесли, а потом отменили»

На следующий день, 16 сентября, аналогичная претензия поступила от приватбанковского клиента из Днепра, которому также было неоднократно отказано в выдаче наличного доллара с депозита. «Который раз заказываю валюту в банке с депозита, каждый раз приходит отказ. Что самое интересное, отказ обычно приходит в 00:01 даты на которую заказана наличка! Пробовала разные суммы на разные даты не помогает», — написала женщина в своей жалобе.

Как и прежде, в самом Приватбанке отказы выдавать долларовые вклады объясняют дефицитом валютной банкноты, вызванным войной — проблемами с доставкой наличности из-за границы. Там также заявили, что ввели суточное ограничение на выдачу инвалюты со счета: не более 1 тыс. долларов и 1 тыс. евро в день.

Чтобы решить проблему с дефицитом валютной банкноты, Нацбанк уже две недели продает банкам наличную валюту, но, по всему видно, что это не очень помогает.

Как сообщили «Стране» в Национальном банке, сегодня, 19 сентября, НБУ продал 11 банкам наличного доллара на $100 млн, а евро одному банку — на €20 млн. Наличную инвалюту продавали за безналичную под комиссию в 0,15% суммы. Спрос на доллар превышал предложенный регулятором объем, потому заявки удовлетворялись пропорционально (на один и тот же процент).

В Нацбанке не очень довольны результатами своих наличных продаж, поскольку валютная банкнота не поступает в кассы и не продается активно населению. Хотя эту цель ставят чиновники — успокоить украинцев продажами наличного доллар и евро. Пока они уходят в основном в карманы вкладчиков, но даже их потребность удовлетворяется не в полном объеме. Люди недовольны.

Пока они уходят в основном в карманы вкладчиков, но даже их потребность удовлетворяется не в полном объеме. Люди недовольны.

В ближайшее время НБУ может выдать банкам рекомендации по использованию продаваемой им наличной валюты. Решение о новых продажах наличного доллара и евро в будущий понедельник, 26 сентября, пока не принято. Вероятно, о нем будет сообщаться позже.

В тоже время эксперты не исключают рост максимального наличного курса доллара до 43 грн/$, если не будет решаться проблема нехватки иностранной банкноты.

«Такая вероятность есть. Но есть и фактор сдерживания — это 1,5 млрд долларов финансовой поддержки от США и 5 млрд евро от Еврокомиссии, которые ждем уже несколько недель. Но если их не будет до конца сентября и новостей не будет, то давление на валютный курс будет сохранятся. Украина всецело зависит от внешней помощи, и все взоры обращены на нее и на ситуации на военном фронте», — сказал Шевчишин.

Читайте Страну в Google News — нажмите Подписаться

Читайте также

В НБУ заявили, что не планируют пересматривать официальный курс доллара и отменять валютные ограничения

Украинские банки сокращают выдачу кредитов. Население забирает валютные депозиты. Инфографика НБУ

Население забирает валютные депозиты. Инфографика НБУ

НБУ разрешил банкам продавать украинцам больше валюты, а для бизнеса ввел новые ограничения. Что это значит?

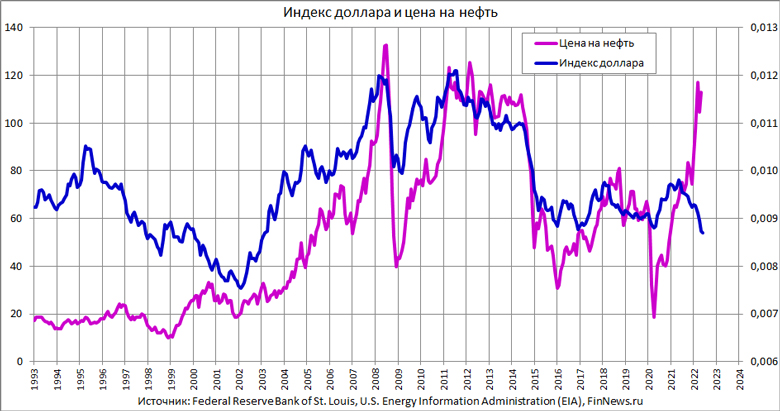

Сильный доллар — это хорошо для США, но плохо для всего мира

Реклама

Продолжить чтение основного сюжета

Возможно, у Федеральной резервной системы нет другого выбора, кроме как вести безжалостную борьбу с инфляцией, но богатые и бедные страны испытывают боль от падение валют.

Когда дело доходит до глобальных финансов и торговли, Соединенные Штаты имеют огромное влияние. Кредит … Кристофер Ли для The New York Times

Решимость Федеральной резервной системы подавить инфляцию внутри страны путем повышения процентных ставок причиняет глубокую боль другим странам — приводит к росту цен, увеличению размера выплат по долгам и увеличению риска глубокой рецессии.

Эти повышения процентных ставок повышают стоимость доллара — основной валюты для большей части мировой торговли и транзакций — и вызывают экономические потрясения как в богатых, так и в бедных странах. В Великобритании и на большей части европейского континента ускорение курса доллара помогает подпитывать жгучую инфляцию.

В понедельник британский фунт достиг рекордно низкого уровня по отношению к доллару, так как инвесторы отказались от правительственного плана по сокращению налогов и расходов. А Китай, жестко контролирующий свою валюту, зафиксировал курс юаня на самом низком уровне за два года, предприняв при этом шаги, чтобы справиться с его падением.

В Нигерии и Сомали, где уже существует риск голодной смерти, сильный доллар приводит к росту цен на импортные продукты питания, топливо и лекарства. Сильный доллар подталкивает обремененные долгами Аргентину, Египет и Кению ближе к дефолту и угрожает препятствовать иностранным инвестициям в развивающиеся рынки, такие как Индия и Южная Корея.

«Для остального мира это безвыходная ситуация», — сказал Эсвар Прасад, профессор экономики Корнеллского университета и автор нескольких книг о валютах. В то же время, по его словам, у ФРС нет другого выбора, кроме как действовать агрессивно, чтобы контролировать инфляцию: «Любая задержка в действиях может сделать ситуацию еще хуже».

Политические решения, принимаемые в Вашингтоне, часто вызывают широкий резонанс. Соединенные Штаты — сверхдержава с крупнейшей в мире экономикой и огромными запасами нефти и природного газа. Однако когда дело доходит до глобальных финансов и торговли, его влияние огромно.

Это потому, что доллар является мировой резервной валютой — той, которую транснациональные корпорации и финансовые учреждения, где бы они ни находились, чаще всего используют для определения цен на товары и расчетов. Энергия и продукты питания, как правило, оцениваются в долларах при покупке и продаже на мировом рынке. Как и большая часть долга развивающихся стран. Согласно исследованию, проведенному Международным валютным фондом, примерно 40 процентов мировых транзакций совершаются в долларах, независимо от того, участвуют в них Соединенные Штаты или нет.

Согласно исследованию, проведенному Международным валютным фондом, примерно 40 процентов мировых транзакций совершаются в долларах, независимо от того, участвуют в них Соединенные Штаты или нет.

И теперь стоимость доллара по сравнению с другими основными валютами, такими как японская иена, достигла многолетнего максимума. Евро, используемый 19 странами Европы, в июне достиг паритета 1 к 1 с долларом впервые с 2002 года. Доллар также вытесняет другие валюты, включая бразильский реал, южнокорейский вон и тунисский доллар. динар.

Одна из причин — череда кризисов, потрясших мир, в том числе пандемия коронавируса, перебои в цепочках поставок, вторжение России в Украину и ряд климатических катастроф, поставивших под угрозу мировое снабжение продовольствием и энергией. В беспокойном мире доллар традиционно был символом стабильности и безопасности. Чем хуже обстоят дела, тем больше людей покупают доллары. Вдобавок ко всему, экономические перспективы в Соединенных Штатах, какими бы туманными они ни были, все же лучше, чем в большинстве других регионов.

В Британии фунт достиг рекордно низкого уровня по отношению к доллару. Кредит… Эндрю Теста для The New York Times. Миллионам людей грозит голод в Сомали, которая сталкивается с сильной засухой и скачком цен на продовольствие. Кредит… Эд Ram/Getty Images В понедельник Китай установил свою валюту на самом низком уровне за два года. Кредит… Марк Р. Кристино/EPA, через Shutterstock

Рост процентных ставок делает доллар еще более привлекательным для инвесторов, обеспечивая более высокую доходность. Это, в свою очередь, означает, что они меньше инвестируют в развивающиеся рынки, что создает дополнительную нагрузку на эти экономики.

Часто задаваемые вопросы об инфляции

Карточка 1 из 5

Что такое инфляция? Инфляция — это потеря покупательной способности с течением времени, а это означает, что завтра ваш доллар не пойдет так далеко, как сегодня. Обычно он выражается как годовое изменение цен на повседневные товары и услуги, такие как продукты питания, мебель, одежда, транспорт и игрушки.

Что вызывает инфляцию? Это может быть связано с ростом потребительского спроса. Но инфляция также может расти и падать в зависимости от событий, которые мало связаны с экономическими условиями, таких как ограниченная добыча нефти и проблемы с цепочками поставок.

Инфляция — это плохо? Это зависит от обстоятельств. Быстрый рост цен чреват проблемами, но умеренный рост цен может привести к повышению заработной платы и росту числа рабочих мест.

Может ли инфляция повлиять на фондовый рынок? Быстрая инфляция обычно создает проблемы для акций. Финансовые активы в целом исторически плохо себя чувствовали во время инфляционных бумов, в то время как материальные активы, такие как дома, сохраняли свою стоимость лучше.

Необычное стечение обстоятельств, приведшее к ослаблению глобального спроса, еще больше усугубляет положение стран, которые в противном случае могли бы воспользоваться девальвацией валюты для экспорта большего количества своих товаров, которые подешевели.

Хрупкая валюта иногда может работать как «буферный механизм», заставляя страны меньше импортировать и больше экспортировать, сказал г-н Прасад. Но сегодня многие «не видят преимуществ более сильного роста».

Тем не менее, они должны платить больше за основные импортные товары, такие как нефть, пшеница или фармацевтические препараты, а также за долги в миллиарды долларов.

Учтите, что год назад нефть на 100 долларов или выплата долга на 100 долларов стоили 1 572 египетских фунта, 117 655 корейских вон и 41 244 нигерийских найры.

Предположим, что не было повышения цен или инфляции. Сегодня — чисто из-за укрепления доллара — те же 100 долларов стоят 1950 египетских фунтов; 143 158 вон и 43 650 найр.

Американские покупатели тем временем получают выгодную сделку. В прошлом году банка британского чая стоимостью 12 фунтов стерлингов стоила 16,44 доллара, а сегодня — 13,03 доллара. Коробка бельгийского шоколада стоимостью 50 евро подешевела с 58,50 до 48,32 доллара. Более дешевый импорт помогает сдерживать американскую инфляцию.

Более дешевый импорт помогает сдерживать американскую инфляцию.

«Я не могу вспомнить, когда в последний раз проблема заключалась в том, что сильный доллар был способом, которым Соединенные Штаты экспортировали инфляцию, подавляя часть своей собственной, но увеличивая ее по всему миру», — сказал Джейсон Фурман, профессор экономики Гарварда, который был главным экономическим советником в администрации Обамы.

Самые уязвимые сталкиваются с самым большим ответным ударом. У бедных стран часто нет другого выбора, кроме как погашать кредиты в долларах, независимо от того, какой обменный курс был, когда они впервые заняли деньги. Стремительный рост процентных ставок в США стал причиной катастрофического долгового кризиса в Латинской Америке в 1980-х годах.

Повышение цен на топливо привело к протестам возле президентского дворца в Джакарте, Индонезия. Предоставлено…Mast Irham/EPA, через ShutterstockДинар в Тунисе вытесняется долларом, что способствует продовольственной нестабильности. Предоставлено…Сергей Пономарев для Нью-Йорк Таймс

Предоставлено…Сергей Пономарев для Нью-Йорк Таймс

Ситуация особенно напряженная, потому что многие страны накопили долги выше среднего, чтобы справиться с последствиями пандемии. И теперь они сталкиваются с новым давлением, чтобы предложить общественную поддержку, поскольку цены на продукты питания и энергию стремительно растут.

В этом месяце в Индонезии тысячи демонстрантов, возмущенных 30-процентным повышением цен на субсидируемое топливо, столкнулись с полицией. В Тунисе нехватка субсидируемых продуктов питания, таких как сахар, кофе, мука и яйца, привела к закрытию кафе и опустошению рыночных прилавков.

Бразилия снизила налоги на топливо и увеличила социальные выплаты, но рост цен остается ежедневной проблемой.

Мария Сисера да Силва живет со своей дочерью и внучкой в квартире площадью 160 квадратных футов в Росинье, бедном районе на склоне холма в Рио-де-Жанейро. «Вы идете в продуктовый магазин, покупаете что-то по сегодняшней цене», — сказала она, но на следующий день это стоит дороже. «Это было тяжело».

«Это было тяжело».

Частные компании на развивающихся рынках, таких как Корея, Бразилия и Индонезия, за последнее десятилетие также заняли большие суммы в долларах, привлеченные, казалось бы, надежно низкими процентными ставками.

Новое исследование воздействия сильного доллара на развивающиеся страны показало, что он замедляет экономический прогресс по всем направлениям.

«Вы можете видеть эти ярко выраженные негативные последствия более сильного доллара», — сказал Морис Обстфельд, профессор экономики Калифорнийского университета в Беркли и автор исследования.

Эффект нагромождения. Даже в странах, где инфляция не так высока, центральные банки испытывают давление, чтобы повысить процентные ставки, чтобы поддержать свои валюты и предотвратить стремительный рост цен на импорт. На прошлой неделе Аргентина, Филиппины, Бразилия, Индонезия, Южная Африка, Объединенные Арабские Эмираты, Швеция, Швейцария, Саудовская Аравия, Великобритания и Норвегия повысили процентные ставки.

Несмотря на боль, которую причиняет сильный доллар, большинство экономистов говорят, что глобальный результат был бы хуже, если бы ФРС не смогла остановить инфляцию в Соединенных Штатах.

В то же время стремительный рост процентных ставок по всему миру вызывает опасения, что центральные банки могут зайти слишком далеко и слишком быстро. В этом месяце Всемирный банк предупредил, что одновременное повышение процентных ставок подталкивает мир к рецессии, а развивающиеся страны — к череде финансовых кризисов, которые нанесут «необратимый вред».

Очевидно, что мандат ФРС заключается в том, чтобы следить за американской экономикой, но некоторые экономисты и политики, занимающиеся внешней политикой, утверждают, что ему следует уделять больше внимания последствиям своих решений для остального мира.

В 1998 году Алан Гринспен, председатель ФРС на протяжении пяти сроков, утверждал, что «просто неправдоподобно, чтобы Соединенные Штаты могли оставаться оазисом процветания, не затронутым миром, который испытывает сильно возросший стресс».

Соединенные Штаты сейчас сталкиваются с замедлением экономики, но главная дилемма остается прежней.

«Центральные банки имеют исключительно внутренние полномочия», — сказал г-н Обстфельд, представитель УК. Беркли, но финансовая и торговая глобализация сделала экономики более взаимозависимыми, чем когда-либо, и поэтому необходимо более тесное сотрудничество. «Я не думаю, что центральные банки могут позволить себе роскошь не думать о том, что происходит за границей».

Поскольку инфляция в Соединенных Штатах по-прежнему высока, большинство экономистов утверждают, что бездействие Федеральной резервной системы будет худшим исходом для всего мира. Предоставлено… Тимоти Малкэр для The New York Times

Флавия Милхоранс внесла репортаж из Рио-де-Жанейро.

Курсы доллара США и инфляция: что дальше?

Доллар США совершил чертовски крутой скачок, который удержал инфляцию от дальнейшего скачка. Но это может продолжаться недолго.

Вольф Рихтер. Это запись моего подкаста THE WOLF STREET REPORT, записанного в прошлое воскресенье.

Это запись моего подкаста THE WOLF STREET REPORT, записанного в прошлое воскресенье.

Доллар США совершил чертовски крутой скачок с тех пор, как стало ясно, что Федеральной резервной системе в конечном итоге придется начать ужесточение, потому что инфляция начала бушевать.

То, что инфляция начала бушевать, стало ясно в феврале 2021 года. Федеральная резервная система, по крайней мере публично, отмахнулась от нее как от временной, и придумала всевозможные фальшивые причины, почему это была всего лишь вспышка.

Но я тогда кричал про инфляцию, и я объяснял, почему она не преходяща, и почему это не было всплеском, и многие люди кричали об этом и объясняли, почему она не преходяща, и некоторые углы рынков знали, что это не преходяще. И мы, которые кричали об инфляции в то время, мы все знали, что ФРС в конечном итоге расправится с инфляцией, должна будет расправиться с инфляцией, и она сделает это, ужесточив свою денежно-кредитную политику. Он прекратит покупку активов, повысит процентные ставки и начнет количественное ужесточение.

И валютные рынки тоже это знали.

В феврале 2021 года — в тот печально известный февраль, когда многие из самых дерьмовых акций достигли пика, а затем рухнули на 80 или 90%, — в том феврале 2021 года доллар США совершил разворот по отношению к крупным валютам, которые торгуются свободно, включая евро и иены.

В то время, в феврале 2021 года, для покупки 1 евро требовалось 1,20 доллара. С тех пор доллар вырос по отношению к евро. В пятницу утром для покупки 1 евро понадобился ровно 1 доллар. В последний раз такой «паритет» имел место в 2002 г.

Доллар также вырос по отношению к японской иене. В пятницу для покупки одного доллара потребовалось более 136 йен. С конца июня обменный курс колеблется в районе 136. Вы должны вернуться в конец 1990-х годов, чтобы найти эти обменные курсы.

Федеральная резервная система поддерживает широкий индекс доллара, который включает валюты 22 крупнейших торговых партнеров США, то есть не только евро и иену, но также китайский юань, мексиканский песо, гонконгский доллар, канадский доллар, бразильский реал, тайский бат и т. д. 22 из них.

д. 22 из них.

Для этого широкого индекса доллара валюты взвешиваются по объему торговли с США. И существует версия этого широкого индекса доллара с поправкой на инфляцию, так называемый «Индекс реального широкого доллара». Этот индекс восходит к 2006 году, и к концу июня он достиг самого высокого уровня с начала индекса. С февраля 2021 года он вырос почти на 11%.

Резкий рост доллара с февраля прошлого года оказал значительное влияние на инфляцию, потому что у нас был огромный дефицит товаров в торговле с остальным миром. Дефицит торгового баланса вырос до рекордно высокого уровня в первом квартале этого года.

Цены на импорт тоже подскочили, но сильный доллар смягчил скачок цен на этот импорт. В еврозоне и в Японии их побитые валюты привели к тому, что цены на импорт выросли даже больше, чем в США.

Таким образом, сильный доллар помог сдержать бушующую инфляцию в США. Эта бешеная инфляция, которая за последние несколько месяцев составила более 8%, исходя из индекса потребительских цен, была бы выше, если бы доллар не укрепился так сильно с февраля 2021 года, когда началась эта бешеная инфляция.

США производят много товаров, в том числе сырую нефть, нефтепродукты, природный газ, продовольственные товары, металлы и т. д. Но они импортируют огромное количество дорогостоящих товаров, в том числе множество потребительских товаров, от мобильных телефонов до автомобили и комплектующие, электронные товары, промышленные товары, бытовая техника… вы называете это.

Например, проблемный Boeing 787 Dreamliner собирается в США, но многие детали и компоненты производятся в странах по всему миру и импортируются. Автопроизводители, которые собирают автомобили в США, импортируют многие компоненты из других стран. Это помимо большого объема импортируемой готовой продукции с высокими ценами.

Вот почему США имеют этот огромный гигантский торговый дефицит — и эти товары оплачиваются в долларах, и когда доллар укрепляется, это снижает рост цен, который сейчас каскадом прокатывается по всему миру.

Обменный курс, например доллар по отношению к евро, является результатом рыночных действий на огромном валютном рынке. Валюты торгуются друг против друга, и происходит огромное количество спекуляций, в том числе с валютными деривативами и хеджированием, от розничных внутридневных трейдеров до гигантских торговых домов. И поэтому обменные курсы колеблются от одной секунды к другой.

Валюты торгуются друг против друга, и происходит огромное количество спекуляций, в том числе с валютными деривативами и хеджированием, от розничных внутридневных трейдеров до гигантских торговых домов. И поэтому обменные курсы колеблются от одной секунды к другой.

Затем есть отдельное действие, влияющее на валюты и все, что деноминировано в этих валютах, и это инфляция. Инфляция снижает покупательную способность этой валюты в собственной стране. Эта бушующая инфляция сильно ударила по покупательной способности доллара в США. Все знают, что это значит: вы должны платить больше долларов за товары и услуги, которые вы покупаете.

Эти две динамики — обменные курсы и покупательная способность валют в своих странах — не обязательно движутся в одном направлении в краткосрочной перспективе. Обменные курсы определяются торговлей на огромном валютном рынке. Инфляция имеет другие причины.

Так почему же доллар растет по отношению к евро и иене, когда в США такая высокая инфляция?

Во-первых, в Еврозоне сейчас примерно такая же бушующая инфляция, как и в США, а в некоторых государствах-членах Еврозоны инфляция намного хуже, выражается двузначными числами, а в паре — более 20%, что является ужасный номер. И даже в Японии инфляция сейчас набирает обороты.

И даже в Японии инфляция сейчас набирает обороты.

И, во-вторых, ФРС идет по пути ужесточения с начала этого года – и теперь по довольно агрессивному пути, с повышением ставок на 75 базисных пунктов и количественным ужесточением. Но и Европейский центральный банк, и Банк Японии по-прежнему поддерживают отрицательные процентные ставки.

ЕЦБ начнет ужесточение с первого повышения ставок в этом месяце и еще большего повышения ставок в сентябре, а также с QT. Сейчас некоторые управляющие ЕЦБ говорят об агрессивном повышении ставок в сентябре. Один из них только что сказал, что ЕЦБ должен повысить процентные ставки на один с четвертью процентного пункта в сентябре, чтобы противостоять этой неконтролируемой инфляции в еврозоне. Что было бы огромным.

Банк Японии пока пообещал не ужесточать политику, но это тоже может измениться, если иена продолжит падать вниз. Япония уже имеет большой торговый дефицит, отчасти из-за падения иены, что делает импорт намного дороже, и Япония импортирует огромное количество энергоносителей, продовольственных товаров, других материалов, множества компонентов и готовой продукции. товары, в том числе бытовая электроника, и всякое такое.

товары, в том числе бытовая электроника, и всякое такое.

Таким образом, ужесточение центральным банком в целом поддерживает обменный курс валюты, и ФРС добилась этого задолго до того, как этого добьется ЕЦБ, а Банк Японии все еще придерживается своих старых методов.

Банк Японии может быть вынужден последовать их примеру. Все другие основные торговые партнеры США, за исключением Китая, уже приступили к повышению ставок, а в некоторых случаях — к массовому повышению ставок, например, в Бразилии.

И эта драма ужесточения в других странах в конечном итоге начнет влиять на обменные курсы, и доллар может затем развернуться и снова потерять позиции.

Управляющий хедж-фондом Стэнли Дракенмиллер около месяца назад сказал, что раннее ужесточение ФРС укрепило доллар, но в экономике США нет ничего исключительного, и добавил: «Я удивлюсь, если когда-нибудь в следующие шесть месяцев я» Я не шортирую доллар».

Доллар торгуется на опасно высоком уровне. И исторически, когда он торговался на опасно высоком уровне по отношению к другим основным валютам, он снова падал. А иногда на много.

А иногда на много.

И это, вероятно, повторится в какой-то момент, может быть, не завтра, или в июле, или в августе, но это, вероятно, произойдет, когда ЕЦБ начнет пытаться догнать ФРС.

Нет ничего особенного в том, что доллар вернулся к середине 20-летнего торгового диапазона по отношению к основным валютам. Он делал это раньше. И в прошлом он промахивался на пути вниз.

И если курс доллара вернется к середине диапазона или ниже, то автоматически произойдет нечто другое: он снимет крышку, которую сильный доллар наложил на инфляцию.

Ослабление доллара подстегнёт инфляцию в США через импортные цены, особенно на дорогостоящие готовые товары и комплектующие. И как раз тогда, когда инфляция на товары длительного пользования, возможно, пойдет на убыль, к ней добавится новое топливо — более слабый доллар.

Обменный курс оказывает отсроченное влияние на цены импортируемых товаров. Многие из этих цен устанавливаются в долларах за несколько месяцев вперед, поэтому более слабый доллар будет лишь постепенно подпитывать инфляцию потребительских цен в США, и это может произойти в конце этого года, а затем более интенсивно в следующем году. Как раз в тот момент, когда люди ожидают, что инфляция на товары длительного пользования каким-то образом прекратится, внезапно появится дополнительное топливо для еще большей инфляции.

Как раз в тот момент, когда люди ожидают, что инфляция на товары длительного пользования каким-то образом прекратится, внезапно появится дополнительное топливо для еще большей инфляции.

Маловероятно, что эта бушующая инфляция каким-то образом быстро упадет ниже 5%, теперь, когда инфляция прочно укоренилась в сфере услуг, на которые приходится почти две трети потребительских расходов. Эти ежегодные ставки ИПЦ колеблются, они всегда колеблются, а иногда и совсем немного, но как только они выглядят так, как будто возвращаются в приемлемый диапазон, они возобновляют рост.

И мы увидим кое-что из этого, мы увидим, что ИПЦ несколько снизится, а затем снова поднимется, и для этого будет много причин, но отчасти это восстановление будет связано с доллар, поскольку он теряет позиции по отношению к другим основным валютам.

Вы можете подписаться на THE WOLF STREET REPORT на YouTube или скачать его везде, где вы получаете свои подкасты.

Нравится читать WOLF STREET и хотите ее поддержать? Используете блокировщики рекламы — я понимаю, почему — но хотите поддержать сайт? Вы можете пожертвовать. Я очень ценю это. Нажмите на кружку пива и чая со льдом, чтобы узнать, как:

Я очень ценю это. Нажмите на кружку пива и чая со льдом, чтобы узнать, как:

Хотите получать уведомления по электронной почте, когда WOLF STREET публикует новую статью? Подпишите здесь.

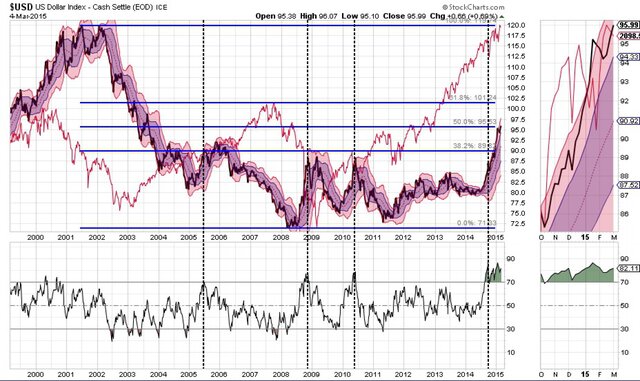

Стоимость доллара США: тенденции, причины и влияние

Куда движется курс доллара дальше?

По

Кимберли Амадео

Полная биография

Кимберли Амадео — эксперт в области экономики США и мира и инвестиций с более чем 20-летним опытом экономического анализа и бизнес-стратегии. Она является президентом экономического сайта World Money Watch. Как автор The Balance Кимберли дает представление о состоянии современной экономики, а также о прошлых событиях, которые оказали длительное влияние.

Узнайте о нашем

редакционная политика

Обновлено 30 мая 2022 г.

Рассмотрено

Роберт С. Келли

Келли

Рассмотрено

Роберт К. Келли

Полная биография

Роберт Келли является управляющим директором XTS Energy LLC и имеет более чем тридцатилетний опыт работы в качестве руководителя бизнеса. Он профессор экономики и привлек более 4,5 миллиардов долларов инвестиционного капитала.

Узнайте о нашем

Совет по финансовому обзору

Баланс / Кэтрин Сонг

Стоимость доллара США измеряется тремя способами: обменными курсами, казначейскими векселями и валютными резервами.

Хотя наиболее распространенным методом является обменный курс, правда в том, что вам нужно знать все три, чтобы делать обоснованные предположения о том, куда доллар может двигаться дальше.

Обменные курсы

Обменный курс доллара сравнивает его стоимость с валютами других стран. Это позволяет вам определить, сколько конкретной валюты вы можете обменять на доллар. Наиболее популярным показателем обменного курса является индекс доллара США.

Эти курсы меняются каждый день, потому что валюты торгуются на рынке иностранной валюты («форекс»). Стоимость валюты на рынке Форекс зависит от нескольких факторов, в том числе:

- Процентные ставки центрального банка

- Уровень долга страны

- Сила экономики

Когда эти факторы сильны, такова и стоимость валюты. В большинстве стран действует гибкий обменный курс, и они позволяют форекс определять стоимость своей валюты.

У Федеральной резервной системы есть много монетарных инструментов, которые могут повлиять на силу доллара. Эти инструменты позволяют правительству регулировать обменные курсы, хотя и косвенно.

Курс доллара США показывает стоимость доллара по сравнению с другими валютами, включая индийскую рупию, японскую иену, канадский доллар и британский фунт. Ниже вы можете отслеживать стоимость доллара по отношению к евро с 2002 года.

Эта хронология объясняет некоторые изменения стоимости доллара с годами:

- 2002-07: Доллар упал на 40%, а долг США вырос на 60%. В 2002 году евро стоил 0,87 доллара против 1,46 доллара в декабре 2007 года.

- 2008: Доллар укрепился в начале мирового финансового кризиса благодаря его положению «убежища» для многих инвесторов, среди прочих факторов. К концу года евро стоил 1,35 доллара.

- 2009: Доллар упал на 20% из-за долговых опасений. К декабрю евро стоил 1,46 доллара.

- 2010: Греческий долговой кризис нанес ущерб евро и укрепил доллар. К концу года евро стоил всего 1,32 доллара.

- 2011: Стоимость доллара по отношению к евро упала на 10%. Позже он восстановил свои позиции. По состоянию на 30 декабря 2011 года евро снова стоил 1,32 доллара США.

- 2012: К концу 2012 года курс евро все еще колебался в районе 1,32 доллара.

- 2013: Доллар потерял свою ценность по отношению к евро, поскольку сначала казалось, что Европейский Союз, наконец, решает кризис еврозоны. К декабрю он стоил 1,37 доллара.

- 2014: Обменный курс евро к доллару упал до 1,23 доллара благодаря бегству инвесторов от евро.

- 2015: Обменный курс евро к доллару упал до минимума в 1,12 доллара в марте. Позже он упал до 1,05 доллара после ноябрьских терактов в Париже, а к концу года составил 1,08 доллара.

- 2016: 11 февраля курс евро вырос до 1,13 доллара, поскольку индекс Доу-Джонса начал коррекцию фондового рынка. 25 июня, всего через два дня после того, как Соединенное Королевство проголосовало за выход из Европейского Союза, он упал до 1,11 доллара. Трейдеры считали, что неопределенность вокруг голосования ослабит европейскую экономику. Позже рынки успокоились, осознав, что Brexit затянется на годы. Это позволило евро подняться до 1,12 доллара в августе. Вскоре после этого 20 декабря 2016 года курс евро упал до минимума 2016 года, составлявшего 1,04 доллара 9.0242

- 2017: К маю курс евро вырос до 1,10 доллара. Инвесторы отказались от доллара в пользу евро на фоне обвинений в связях между администрацией президента Трампа и Россией, а также опасений по поводу способности новой администрации выполнить свою повестку дня. К концу года курс евро вырос до 1,18 доллара.

- 2018: Евро продолжил свое восхождение. 15 февраля он составлял 1,25 доллара. В апреле евро начал слабеть после того, как президент Трамп начал торговую войну. К концу года евро стоил 1,14 доллара.

- 2019: Евро падал до сентября, когда он достиг 1,10 доллара. В декабре он ненадолго вырос до 1,11 доллара.

- 2020 : Евро укрепился по отношению к доллару в течение первого года пандемии COVID-19, достигнув к декабрю 1,22 доллара.

- 2021-22: Когда экономика США оправилась от пандемии и процентные ставки начали расти, доллар укрепился по отношению к евро, упав к январю 2022 года ниже 1,12 доллара.

В 2002 году евро стоил 0,87 доллара против 1,46 доллара в декабре 2007 года.

В 2002 году евро стоил 0,87 доллара против 1,46 доллара в декабре 2007 года. К декабрю он стоил 1,37 доллара.

К декабрю он стоил 1,37 доллара. Инвесторы отказались от доллара в пользу евро на фоне обвинений в связях между администрацией президента Трампа и Россией, а также опасений по поводу способности новой администрации выполнить свою повестку дня. К концу года курс евро вырос до 1,18 доллара.

Инвесторы отказались от доллара в пользу евро на фоне обвинений в связях между администрацией президента Трампа и Россией, а также опасений по поводу способности новой администрации выполнить свою повестку дня. К концу года курс евро вырос до 1,18 доллара.Казначейские облигации

Однако обменные курсы являются лишь одним из факторов, влияющих на стоимость доллара. Курс доллара также движется синхронно со спросом на казначейские облигации. Министерство финансов США продает облигации с фиксированной процентной ставкой и номинальной стоимостью, инвесторы делают ставки на аукционе казначейства по цене выше или ниже номинальной стоимости, а затем они могут перепродать их на вторичном рынке.

Курс доллара также движется синхронно со спросом на казначейские облигации. Министерство финансов США продает облигации с фиксированной процентной ставкой и номинальной стоимостью, инвесторы делают ставки на аукционе казначейства по цене выше или ниже номинальной стоимости, а затем они могут перепродать их на вторичном рынке.

Высокий спрос означает, что инвесторы платят больше номинальной стоимости и соглашаются на более низкую доходность, а низкий спрос означает, что инвесторы платят меньше номинальной стоимости и получают более высокую доходность. Высокая доходность означает низкий спрос на доллары до тех пор, пока доходность не станет достаточно высокой, чтобы вызвать возобновление спроса на доллары.

До апреля 2008 года доходность эталонных 10-летних казначейских облигаций оставалась в диапазоне от 3,34% до 3,91%. Это указывало на стабильный спрос на доллар как на мировую валюту.

Вот некоторые из событий, произошедших с казначейскими нотами за последнее десятилетие, которые повлияли на стоимость доллара:

- 2008: Доходность 10-летних казначейских облигаций упала с 3,57% до 2,91% в период с апреля 2008 года по март 2009 года по мере роста курса доллара. Помните, что падение доходности означает рост спроса на казначейские облигации и доллары.

- 2009: Доллар упал, так как доходность выросла с минимума в 2,23% до максимума в 3,85% к концу года.

- 2010: С 1 января по 10 октября доллар укрепился, доходность упала с 3,85% до 2,41%. Затем он ослаб из-за опасений по поводу инфляции из-за стратегии количественного смягчения ФРС.

- 2011: Доллар ослаб ранней весной, но восстановился к концу года. Доходность 10-летних казначейских облигаций в январе составила 3,36%. В феврале он вырос до 3,75%, а затем упал до 1,89.% к 30 декабря.

- 2012: Доллар значительно укрепился, так как доходность упала в июне до 1,47%, 200-летнего минимума. Доллар ослаб к концу года, так как доходность выросла до 1,78%.

- 2013: Доллар немного ослаб, так как доходность 10-летних казначейских облигаций выросла с 1,86% в январе до 3,04% к концу года.

- 2014: Доллар укрепился в течение года, поскольку доходность 10-летних казначейских облигаций упала с 3% в январе до 2,17% к концу года.

- 2015: Доллар укрепился в январе, так как доходность 10-летних казначейских облигаций упала с 2,12% в январе до 1,68% в феврале. Доллар ослаб до конца года, так как доходность выросла до 2,28% в мае и закончила год на уровне 2,27%.

- 2016: Доллар укрепился, поскольку доходность упала до 1,37% 8 июля 2016 года. Доллар ослаб, поскольку доходность выросла до 2,45% на конец года.

- 2017: Доллар ослаб, когда доходность достигла пика в 2,62% 13 марта, затем укрепился, когда доходность упала до 2,05% 7 сентября. Доходность выросла до 2,49.% 20 декабря, закончив год на уровне 2,4%.

- 2018: Доллар продолжил слабеть. К 15 февраля доходность 10-летних бумаг составила 2,9%. Инвесторы опасались возвращения инфляции. Доходность оставалась в этом диапазоне, поднявшись до 3,09% 16 мая, а затем упав до 2,69% к декабрю.

- 2019: Доллар ослаб, поскольку доходность 10-летних облигаций достигла пика на уровне 2,79% 18 января. Но 22 марта 2019 года кривая доходности перевернулась. Доходность 10-летних облигаций упала на 2,44%, ниже доходности трехмесячных облигаций на уровне 2,46%. Это означало, что инвесторы больше беспокоились об экономике США за три месяца, чем за 10 лет, что является признаком того, что они обеспокоены рецессией. Кривая доходности восстановилась, а затем снова перевернулась в мае. 12 августа доходность 10-летних облигаций достигла трехлетнего минимума в 1,65%. Это было ниже доходности однолетних облигаций в 1,75%. Он упал до минимума в 1,47% 4 сентября. Хотя доллар укреплялся, это было связано с бегством в безопасное место, поскольку инвесторы бросились в казначейские облигации. К концу года он вырос до 1,9.2%.

- 2020: Доллар ослаб, и казначейские облигации упали весной 2020 года, начав год с доходности 10-летних облигаций на уровне 1,88% и упав на 0,62% к началу апреля. Доходность всех типов казначейских облигаций резко упала, что указывает на широко распространенные страхи перед рецессией, но больше всего пострадали доходности самых краткосрочных облигаций, что говорит о том, что инвесторы считают 2020 год особенно тяжелым. Одномесячная, двухмесячная и трехмесячная доходность упала с чуть более 1,5% в начале года до нуля 25 марта, прежде чем начать восстанавливать некоторую стоимость в следующем месяце.

Помните, что падение доходности означает рост спроса на казначейские облигации и доллары.

Помните, что падение доходности означает рост спроса на казначейские облигации и доллары.

Доходность всех типов казначейских облигаций резко упала, что указывает на широко распространенные страхи перед рецессией, но больше всего пострадали доходности самых краткосрочных облигаций, что говорит о том, что инвесторы считают 2020 год особенно тяжелым. Одномесячная, двухмесячная и трехмесячная доходность упала с чуть более 1,5% в начале года до нуля 25 марта, прежде чем начать восстанавливать некоторую стоимость в следующем месяце.

Доходность всех типов казначейских облигаций резко упала, что указывает на широко распространенные страхи перед рецессией, но больше всего пострадали доходности самых краткосрочных облигаций, что говорит о том, что инвесторы считают 2020 год особенно тяжелым. Одномесячная, двухмесячная и трехмесячная доходность упала с чуть более 1,5% в начале года до нуля 25 марта, прежде чем начать восстанавливать некоторую стоимость в следующем месяце.Резервы в иностранной валюте

Доллар хранится в валютных резервах иностранных правительств, что является третьим фактором, влияющим на его стоимость. Они накапливают доллары, поскольку экспортируют больше, чем импортируют, и получают доллары в качестве оплаты. Многие из этих стран считают, что в их интересах держаться за доллары, потому что это снижает стоимость их валюты. Одними из крупнейших держателей долларов США являются Япония и Китай.

По мере падения доллара стоимость резервов других стран также уменьшается. В результате они менее склонны держать доллары в резерве. Они диверсифицируются в другие валюты, такие как евро, иена или даже китайский юань. Это снижает спрос на доллар, оказывая дальнейшее понижательное давление на его стоимость.

В результате они менее склонны держать доллары в резерве. Они диверсифицируются в другие валюты, такие как евро, иена или даже китайский юань. Это снижает спрос на доллар, оказывая дальнейшее понижательное давление на его стоимость.

По состоянию на третий квартал 2021 года иностранные правительства держали резервы в долларах США на сумму 7,1 триллиона долларов. Это 55% от общего объема выделенных резервов в размере 12,83 трлн долларов (по сравнению с пиковым значением в 66% в 2015 году).

В то же время доля евро в резервах составляла всего 20%. Это меньше, чем 27% в 2008 году. Банки держали только 2% своих резервов в китайских юанях.

Влияние доллара на экономику США

Когда доллар укрепляется, товары американского производства становятся более дорогими и менее конкурентоспособными по сравнению с товарами иностранного производства. Это сокращает экспорт США и замедляет экономический рост. Это также приводит к снижению цен на нефть, поскольку нефть продается в долларах. Всякий раз, когда доллар укрепляется, нефтедобывающие страны могут снижать цены на нефть, потому что это не влияет на размер прибыли в их местной валюте.

Всякий раз, когда доллар укрепляется, нефтедобывающие страны могут снижать цены на нефть, потому что это не влияет на размер прибыли в их местной валюте.

Например, доллар стоит 3,75 саудовских риала. Допустим, баррель нефти стоит 100 долларов, что составляет 375 саудовских риалов. Если доллар укрепится на 20% по отношению к евро, стоимость риала, привязанного к доллару, также вырастет на 20% по отношению к евро. Чтобы купить французскую выпечку, саудовцы теперь могут платить меньше, чем до укрепления доллара. Вот почему саудовцам не нужно было ограничивать поставки, когда цены на нефть упали до 30 долларов за баррель в 2015 году.

Стоимость денег в конечном счете равна общему количеству товаров, которые вы можете купить на свои средства в данный момент времени. Когда цены на еду или газ растут, ценность ваших денег уменьшается, потому что на определенную сумму теперь можно купить меньше, чем раньше.

Стоимость доллара с течением времени

Стоимость доллара также можно сравнить с тем, что можно было купить в Соединенных Штатах в прошлом. Сегодняшняя стоимость доллара намного меньше, чем в прошлом из-за инфляции.

Сегодняшняя стоимость доллара намного меньше, чем в прошлом из-за инфляции.

Растущий долг США давит на умы иностранных инвесторов. В долгосрочной перспективе они могут продолжать — понемногу — отказываться от долларовых инвестиций. Это будет происходить медленными темпами, чтобы они не уменьшили стоимость своих существующих активов. Лучшая защита для индивидуального инвестора — хорошо диверсифицированный портфель, включающий иностранные взаимные фонды.

Тенденции доллара 2002-2011: снижение

С 2002 по 2011 год курс доллара падал. Это было верно для всех трех мер по трем основным причинам, которые основывались друг на друге: растущий долг США, секвестр и всемирная диверсификация.

Растущий долг США