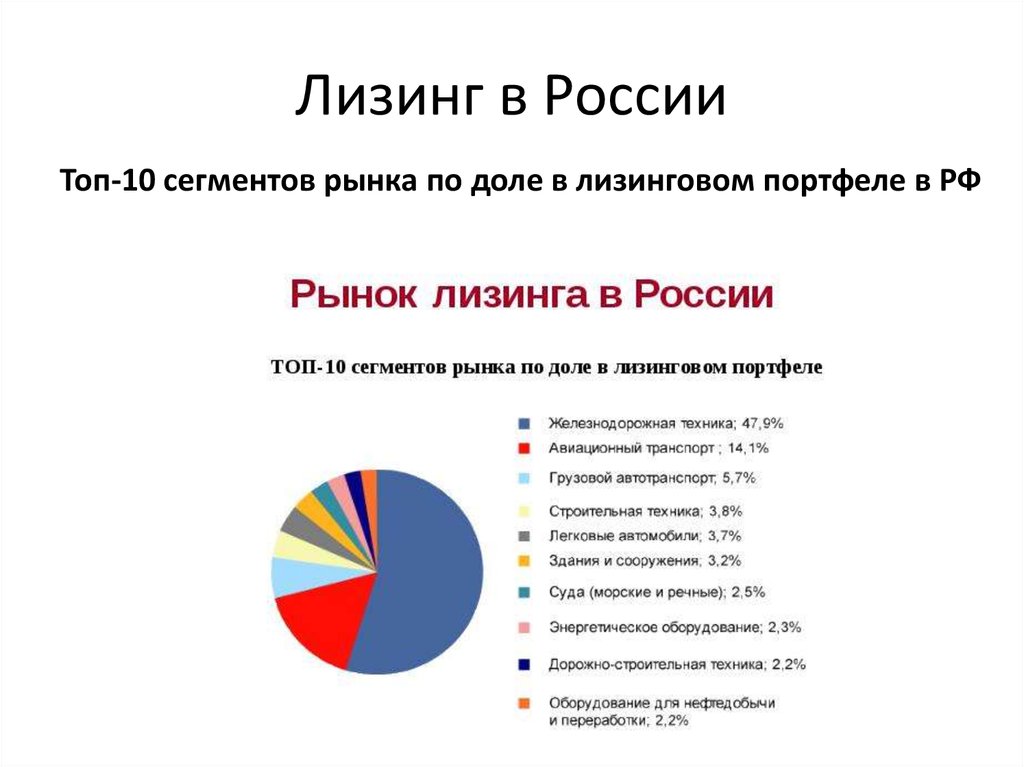

Содержание

Чем отличается лизинг от кредита на автомобиль?

Для жизни

Малому бизнесу

Покупка автомобиля для компании с привлечением заемных средств — способ снизить налогооблагаемую прибыль и оптимизировать расходы компании. Несмотря на то, что за пользование средствами банка начисляется процент, с учетом уменьшения налогооблагаемой базы покупка может быть более выгодной.

Стать клиентом

Особенно это актуально для компаний, работающих с НДС и на ОСНО. При постановке автомобиля на баланс НДС принимается к зачету, плюс если оформлен договор лизинга, сумма налога на прибыль уменьшается соразмерно общим затратам на лизинг.

Рассмотрим, в чем отличие лизинга от кредита на автомобиль и что лучше для компании.

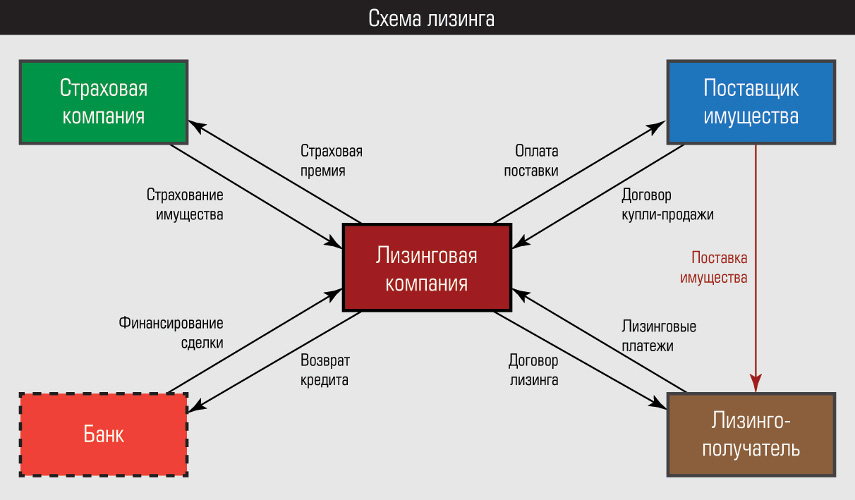

Лизинг

При оформлении лизинга компанией, автомобиль ставится на баланс компании, продать его в собственность генеральному директору и иным лицам до истечения срока договора нельзя. Если условие нарушено, лизингодатель имеет право изъять предмет соглашения. Поэтому банки и лизинговые компании регулярно проверяют, как эксплуатируется автомобиль или спецтехника.

Основные положения договора лизинга:

- При лизинге договоренности заключаются на срок, связанный с амортизацией транспортного средства. Как правило, это 50% от периода морального износа, иначе лизингодатель не получит выгодную ему финансовую компенсацию.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет. - При оформлении заключается лизинговое соглашение и прописываются ставки за использование автомобиля — как в традиционном кредите. Если договоренности нарушаются, собственник изымает ТС у заемщика.

- После окончания обязательств по лизингу арендатор вправе решать, как поступить. Чтобы стать собственником автомобиля, он вносит сумму остаточной стоимости.

- Лизингом чаще всего пользуются для аренды и выкупа коммерческого транспорта — маршрутных микроавтобусов, тягачей, снегоуборочной и другой коммунальной техники. Возможно приобретение легковых автомобилей для административного использования.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.Кредит

Главное отличие от лизинга — в оформлении кредитного договора, по которому заемщик привлекает деньги банка для покупки ТС и становится собственником машины сразу, а не после выплаты долга.

Целевой заем выдается не на руки покупателю автомобиля — кредитор перечисляет его продавцу, а компания-заемщик принимает обязательство поэтапного погашения долга с процентами. Владелец распоряжается автомобилем ограниченно, потому что транспорт выступает предметом обеспечения сделки — залогом. Такие машины нельзя продать, пока ежемесячные платежи и проценты доли не будут погашены.

Другие особенности кредитов:

- широкий выбор предложений — можно найти низкие процентные ставки, предложения без первоначального взноса, с разным графиком погашения;

- клиент получает возможность выбрать ТС в любом салоне, с которым сотрудничает кредитная организация — как правило, ограничений по марке, модели нет, иногда покупка оформляется и на подержанные автомобили;

- при нарушении правил пользования автокредитом есть риск потери машины — кредитор изымает ее у купившего лица, этот пункт присутствует в абсолютном большинстве соглашений.

Heading» color=»brand-primary»>Лизинговые и кредитные договоры: чем они похожи и чем отличаются

Heading» color=»brand-primary»>Лизинговые и кредитные договоры: чем они похожи и чем отличаютсяЛизинг и кредит объединяет платность услуги — в обоих случаях получатель ТС перечисляет кредитору или лизингодателю вознаграждение в виде процентов. Общим местом выступает и срочность — график платежей всегда указывается в договоре.

Оба предложения характеризуются возвратностью: лизинговая организация и банк, выдающий кредиты, возвращают свои деньги и получают вознаграждение сверх этой суммы. В случае с лизингом выкупная часть изначально заложена в арендной плате. При кредитах банк получает вознаграждение в виде процентов.

Отличия:

- Цель заключения договора. При лизинге это, прежде всего, получение пользы — эксплуатация автомобиля с минимальными расходами, а выкуп не обязателен. Кредиты же направлены на вступление в права собственности в начале срока действия договора.

- Предмет сделки. При лизинге — само транспортное средство, чьим собственником остается лизингодатель. При кредите это деньги (сумма долга), а транспорт становится имуществом заемщика сразу.

- Структуры, выдающие ссуды. Кредитором вправе быть только банк, лизингом занимаются компании и даже физлица.

- Другие условия. При лизинге короче амортизация, ИП и юрлица вправе вернуть НДС, кредитная история не так важна, как при банковских ссудах.

Плюсы и минусы лизинга

Основной плюс лизинга — возможность приобрести автомобиль с использованием краткосрочного займа. Кроме этого:

- все затраты на приобретение автомобиля, включая оплату КАСКО, включены в лизинговый договор и принимаются на издержки компании, что позволяет экономить на налогах;

- одобрение заявки на лизинг происходит быстрее, особенно если клиент держит расчетные счета в этом банке;

- график платежей составляется индивидуально и напрямую влияет на сумму общей переплаты по договору.

Недостаток лизинга — выбор предложений ограничен и зависит от того, с какими дилерскими центрами работает банк. Ежемесячные выплаты довольно большие, так как срок действия договора оперативного лизинга, а именно этот вариант предлагают банки, не более трех лет. Долгосрочный лизинг дороже, так как ставки выше, чем по кредитам. При лизинге машина остается собственностью кредитора и может быть изъята банком при нарушении условий договора.

Плюсы и минусы кредита

Кредиты выдают, даже если у заемщика нет крупных сумм для первоначального платежа. Этот финансовый инструмент выгоден получателю, кредитору и автосалону, поэтому согласование сделки проходит проще. Другие плюсы кредитов:

- владельцем автомобиля сразу становится конечный покупатель — заемщик;

- при хорошей кредитной истории, стабильном доходе, обслуживании в банке в рамках зарплатного проекта можно получить на кредит «скидку» — более приемлемые условия;

- разнообразие программ позволяет адаптировать кредит к своей ситуации — желаемому графику, размеру платежей, общему сроку.

Кредит неудобен тем, что оформляется дольше (до месяца) и требования по нему жестче, чем у лизинга. На все время кредитования ТС находится в залоге у банка, а за расторжение договоренностей раньше срока могут быть штрафы и изъятие автомобиля.

Заключение

Выбирая, что выгоднее, следует, прежде всего, помнить о своих задачах, соотношении пользы и расходов. Если вам важно оптимизировать налоги — выбирайте лизинг, если в приоритете более лояльная нагрузка — кредит.

Райффайзен Банк предлагает лизинг автомобилей для компаний и ИП. Выгодные условия, госсубсидии и особые предложения от партнеров доступны текущим и новым клиентам банка.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Отличия лизинга от автокредитования | ООО «Альфа-Лизинг»

Рассмотрим сначала в чем концептуальное отличие кредитования от лизинга со стороны кредитора.

Главное отличие в праве собственности и в том, как это право собственности можно более эффективно защищать. Если мы говорим о кредитовании и залоговом праве, то без участия пристава и соблюдения юридических процедур кредитор сделать практически ничего не может. Успешное взыскание имущества, находящегося в залоге, возможно только при условии законопослушности гражданина или компании, что в случае дефолта должника не всегда бывает. Глобальное преимущество лизинга для кредитора по сравнению с иными формами финансирования состоит в том, что у лизинговой компании есть актив и понимание того, как с ним работать. Собственность же на актив дает возможность применения более широких механизмов защиты от недобросовестных клиентов.

Глобальное преимущество лизинга для кредитора по сравнению с иными формами финансирования состоит в том, что у лизинговой компании есть актив и понимание того, как с ним работать. Собственность же на актив дает возможность применения более широких механизмов защиты от недобросовестных клиентов.

Если рассматривать кредит и лизинг со стороны заемщика, то выяснится, что многие выбирают лизинг, потому что получить его проще, чем кредит. Попробуем разобраться почему.

Возможность большую часть риска переложить на сам автомобиль позволяет лизинговой компании делать требования к потенциальному заемщику либеральнее, чем у банка. Второе преимущество заключается в том, что лизинговые компании это в основном самостоятельные бизнес-структуры. Лизинговая компания в автолизинге стремится к максимальной автоматизации. В итоге получается, что банк в части автокредитования вынужден конкурировать в скорости, при этом имея более жесткие требования в отношении юридических лиц или частных предпринимателей. Банк свои риски может пытаться минимизировать путем запроса у клиента как можно большего количества дополнительной информации, чтобы в силу особенностей риска продукта максимально застраховаться. Лизинговые компании значительно упрощают все процедуры. Ключевые игроки этого рынка в принципе отказались от финансового анализа как такового. Больший вес приобретают квалифицирующие факторы, связанные с качественными критериями заемщика, чем те, которые связаны с его финансовым состоянием. Оптимизировать налоги, и не показывать прибыль многие небольшие компании умеют и без лизинга. Банк в ситуации слабого финансового состояния вынужден запрашивать дополнительные расшифровки отчетности, уточнения и так далее. А клиенты часто не хотят ради нескольких машин предоставлять банку такое количество информации. Этот подход делает банки менее конкурентноспособными в сегменте юридических лиц. Разница в риске кредита и лизинга сказывается и на значительной разнице в размере аванса (первоначального платежа за счет собственных средств клиента).

Банк свои риски может пытаться минимизировать путем запроса у клиента как можно большего количества дополнительной информации, чтобы в силу особенностей риска продукта максимально застраховаться. Лизинговые компании значительно упрощают все процедуры. Ключевые игроки этого рынка в принципе отказались от финансового анализа как такового. Больший вес приобретают квалифицирующие факторы, связанные с качественными критериями заемщика, чем те, которые связаны с его финансовым состоянием. Оптимизировать налоги, и не показывать прибыль многие небольшие компании умеют и без лизинга. Банк в ситуации слабого финансового состояния вынужден запрашивать дополнительные расшифровки отчетности, уточнения и так далее. А клиенты часто не хотят ради нескольких машин предоставлять банку такое количество информации. Этот подход делает банки менее конкурентноспособными в сегменте юридических лиц. Разница в риске кредита и лизинга сказывается и на значительной разнице в размере аванса (первоначального платежа за счет собственных средств клиента). Редко можно найти кредитный продукт с обычным уже для лизинга авансом 10%.

Редко можно найти кредитный продукт с обычным уже для лизинга авансом 10%.

Рассмотрим что выгоднее для физ.лица. Логика подсказывает, что в лизинге ставка должна быть обязательно выше. Так как в любом случае лизинговая компания кредитуется в банке, и лизинг всегда добавляет какую-то свою доходность. Но, во-первых, заемщик — частный предприниматель или физлицо, и заемщик — крупный оператор лизингового рынка — это разный уровень рисков для банка, и естественно, что частному лицу он предоставит услугу дороже, чем лизинговой компании. Поэтому может получиться так, что даже с дополнительной маржой от лизинговой компании, конечному клиенту продукт может достаться дешевле, чем при непосредственном обращении в банк.

Второй и основной момент — это то, что в принципе банк предложить не может — это продукты с нулевым удорожанием, или даже с отрицательным удорожанием. В отличие от банка, лизинговая компания системно работает с маркой-производителем автомобиля. Если банк работает с финансовым продуктом, то лизинговая компания наоборот — идет со своим продуктом к марке — к дилеру. Это автосалоны, автодилеры, производители и так далее. У разных торговых марок разная политика, но почти все они системным покупателям предоставляют разные льготы и скидки. Далее этой скидкой лизинговая компания может распоряжаться в интересах клиента, снижая тем самым для него стоимость финансирования. Системы стимулирования автопроизводителей в части предоставления скидок все-таки построены по принципу предоставления скидок покупателям или корпоративным клиентам, которым банк обычно не является. Банк в лучшем случае может рассматриваться ими как финансовый партнер. Управление скидками, которые предоставляют лизинговой компании автодилеры, дает ей возможность существенно повышать свою конкурентоспособность, упаковывая иногда все свои интересы в размер скидки. В этом случае клиент может приобрести автомобиль не только с нулевым, но и с отрицательным удорожанием, то есть покупка в рассрочку обойдется даже дешевле изначальной цены в автосалоне.

Если банк работает с финансовым продуктом, то лизинговая компания наоборот — идет со своим продуктом к марке — к дилеру. Это автосалоны, автодилеры, производители и так далее. У разных торговых марок разная политика, но почти все они системным покупателям предоставляют разные льготы и скидки. Далее этой скидкой лизинговая компания может распоряжаться в интересах клиента, снижая тем самым для него стоимость финансирования. Системы стимулирования автопроизводителей в части предоставления скидок все-таки построены по принципу предоставления скидок покупателям или корпоративным клиентам, которым банк обычно не является. Банк в лучшем случае может рассматриваться ими как финансовый партнер. Управление скидками, которые предоставляют лизинговой компании автодилеры, дает ей возможность существенно повышать свою конкурентоспособность, упаковывая иногда все свои интересы в размер скидки. В этом случае клиент может приобрести автомобиль не только с нулевым, но и с отрицательным удорожанием, то есть покупка в рассрочку обойдется даже дешевле изначальной цены в автосалоне.

Но почему лизингом для физ.лиц на рынке автолизинга занимается очень мало компаний? Лизинг все таки остается больше продуктом для юридических лиц. Во-первых, предоставляя услуги физическим клиентам, лизингодатель работает с другим сегментом. Модель поведения физического лица и юридического сильно отличается. Отличаются сильно и риски. Дальше больше. Если для юридического лица время — деньги, то для физического лица «деньги — деньги». Если физическое лицо покупает машину, то ему не так принципиально, отдадут ее завтра или через десять дней. То есть одно из основных преимуществ лизинга перед кредитом — скорость, для физических лиц менее актуально. Частному клиенту важнее сумма, которую он заплатит. Людей, готовых переплачивать за быстроту, среди физических лиц не так много, и чаще всего люди с такой моделью поведения не нуждаются в дополнительном финансировании. Людей, которые обращаются за предоставлением лизинга для физических лиц, также нужно предупредить, что это обойдется им примерно на 3% дороже, чем в кредит. Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже. Объективно сейчас клиенты физ.лица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физ.лицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной.

Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже. Объективно сейчас клиенты физ.лица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физ.лицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной.

Почему лизинговые компании отказывают предпринимателям?

Лизинговый бизнес балансирует между двумя задачами: получением прибыли и снижением рисков по невозврату вложений. Именно повышенные риски невозврата — причина отказать клиенту в финансировании. Ведь лизинговые компании несут ответственность не только перед самими собой, но и перед инвесторами, банками и уже существующими клиентами.

Рассказывает Екатерина Василенко

Операционный директор «МСБ-Лизинг»

Существуют несколько основных параметров, по которым происходит оценка клиента. Давайте разберёмся в них и поймем, как быть, если вы по ним не проходите.

Давайте разберёмся в них и поймем, как быть, если вы по ним не проходите.

Маленький возраст компании

Лизинг —инструмент для уже существующего бизнеса. Лизинговая компания финансирует либо расширение деятельности, либо модернизацию основных средств, чтобы повысить эффективность предприятия. Поэтому, лизинговыми клиентами могут быть юридические лица и ИП, ведущие свой бизнес более года. Лизинговая компания смотрит на финансовую отчетность потенциального клиента — годовую и квартальную. Оцениваются отдельные показатели деятельности бизнеса и их динамика.

Для стартапов существуют свои финансовые инструменты как со стороны государства, так и среди частных инвесторов. Для оценки стартапов инвесторы и финансисты анализируют качество проекта, его прогнозируемую рентабельность, глубину проработки бизнес-плана начинающих предпринимателей. Это отдельная финансовая ниша со свои законами и весьма высокой стоимостью финансирования.

Когда молодая компания «выходит из песочницы стартапа», появляются более дешевые способы финансирования. Один из них лизинг. Этот инструмент поможет молодому предприятию получить дополнительные основные средства, такие как транспорт, техника или оборудование. Лизинг позволяет избежать дорогой аренды, капитализировать бизнес. То есть через пару лет, выплачивая арендные платежи, получить что-то в собственность компании.

Один из них лизинг. Этот инструмент поможет молодому предприятию получить дополнительные основные средства, такие как транспорт, техника или оборудование. Лизинг позволяет избежать дорогой аренды, капитализировать бизнес. То есть через пару лет, выплачивая арендные платежи, получить что-то в собственность компании.

Бизнес в стадии роста, в возрасте от года до трех — желанный клиент для большинства лизинговых компаний. Ведь именно в этот, так называемый инвестиционный период, предприятия заинтересованы в приобретении новых активов и уже способны покрыть новые расходы. Опыт бизнеса и возможности оценить финансы за прошедший период жизни компании, снижают риски финансирования

Но даже если компании меньше года, можно пробовать идти вперед в развитии. Поручительство другого предприятия, которое существует более года и успешно ведет свою деятельность, может позволить купить необходимый актив в лизинг. Конечно в этом случае партнер будет нести солидарную ответственность за выплаты с клиентом лизинговой компании.

Второй возможный вариант — это дополнительный залог имущества. Наличие ликвидного имущества в залоге снизит для лизинговой компании риски, а значит такой проект будет рассмотрен.

Предмет лизинга не соответствует профилю деятельности компании

Основной вид деятельности компании должен соотноситься с назначением приобретаемой техники. Формально бизнес клиента должен иметь в налоговой инспекции код вида деятельности (ОКВЭД), соответствующий покупке, а также осуществлять эту деятельность. Грузовой транспорт легко покупается в лизинг перевозчиком, оптовой компанией, производителем. Строительная техника приобретается для строительных и дорожно-ремонтных компаний. Производственное оборудование финансируется лизингом с расчетом на уже существующую специфику производства. Иначе, новая деятельность для компании фактически превращается в стартап, что опять существенно повышает инвестиционные риски.

Если в вашем случае это так, здесь тоже потребуется поручительство или залог.

Слабые финансовые показатели

Если за последний отчетный период (год) ваше предприятие понесло убытки, или же ваши доходы существенно разнятся со стоимостью лизинговой покупки, это тоже послужит причиной отказа в лизинге. Здесь, как и в первых двух случаях, может помочь поручительство партнеров или залог имущества.

Еще один важный показатель при анализе клиента — собственный капитал компании. Он характеризует вложенные в бизнес собственные средства или чистые активы, свободные от внешних обязательств. Собственный капитал складывается из уставного капитала, нераспределенной прибыли и переоценки вложенных активов.

Если заработанные средства предприятие тратит на развитие, вносит дополнительные активы для роста, то капитализация бизнеса растет. Появляются средства, которыми компания может рассчитаться по своим финансовым обязательствам. Это снижает риски инвестирования и повышает вероятность положительного решения о лизинговом финансировании.

Приобретаемый актив не может быть предметом лизинга

Прежде всего предметом лизинга должны быть неупотребляемые вещи. Сырье, продукты, любые материалы — всё это невозможно купить в лизинг.

Также, согласно закону (ГК РФ Статья 666. Предмет договора финансовой аренды) в лизинг нельзя взять земельные участки и другие природные объекты.

Остальные ограничения уже вводятся лизинговыми компаниями самостоятельно, в зависимости от того, с чем они готовы работать. Обычно, это движимое имущество: техника, транспорт, оборудование. Продажа недвижимости в лизинг существует, но это достаточно узкий сегмент.

Некоторые компании занимается чем-то одним, например, только автолизингом. Другие лизинговые предлагают более универсальную линейку.

Вот пример лизинговых продуктов от «МСБ-Лизинг» и наши ограничения:

| Предмет лизинга | Финансирование БУ | Ограничения | Срок финансирования |

| Легковой транспорт | Нет | Не финансируется для использования в такси. | От 13 до 60 месяцев |

| Грузовой и легкий коммерческий транспорт | Да | БУ-транспорт должен быть не старше 8 лет на дату окончания договора лизинга. | От 13 до 60 месяцев |

| Сельхоз- и спецтехника | Да | БУ-техника должна быть не старше 8 лет на дату окончания договора лизинга. | От 13 до 60 месяцев |

| Оборудование — производственное, медицинское, сельскохозяйственное и т.п. | Нет | Не финансируется мелкосоставное оборудование. | От 13 до 36 месяцев |

| Железно-дорожный транспорт, вагоны | Да | БУ-транспорт должен быть не старше 18 лет на дату окончания договора лизинга. | От 13 до 84 месяцев |

| Крупногабаритные шины | Нет | Финансирование от 500 т. р. р. | От 13 до 18 месяцев |

Плохая деловая репутация

Оценивая риски, любой инвестор должен задать себе вопрос: дал бы лично я в долг свои деньги этому человеку? Лизинговые компании и другие финансовые организации не работают с недобросовестными предпринимателями. Суды из-за неоплаты лизинговых или кредитных договоров, неоплата налогов — всё это закроет перед бизнесом возможность пользоваться лизингом. Также, причиной отказа станет наличие директора в списке дисквалифицированных лиц.

Только наведя в бизнесе порядок, можно будет снова рассчитывать на лизинговое финансирование.

Как говориться, береги честь смолоду. В начале ты работаешь на репутацию, потом репутация работает на тебя.

Поставщик предмета лизинга — физическое лицо или неплательщик НДС

Лизинговые компании, приобретая для вас технику, ставят ее себе на баланс на весь период лизингового договора. В этой ситуации возможно рассматривать только официальную поставку от добросовестного поставщика, плательщика НДС. Ведь в дальнейшем лизинговая компания предъявляют НДС к вычету.

Ведь в дальнейшем лизинговая компания предъявляют НДС к вычету.

Специалисты отделов продаж лизинговых компаний хорошо знают рынок, на котором работают. Если вы обратитесь в лизинг с четко очерченной потребностью, вам обязательно помогут найти подходящего поставщика с нужным продуктом.

Вопросы и ответы

В большинстве складских помещений в России, степень износа оборудования достигает более 70%. Какие программы по модернизации оборудования через лизинговую схему может предложить ваша компания?

В какой отрасли машиностроения сейчас положительная динамика развития? И с какими отраслями охотнее работают лизинговые компании?

В мировой практике лизинг является такой формой финансирования предприятия, которая не требует дополнительного обеспечения. Так ли это в России, и если нет, какое менее обременительное обеспечение требуют лизинговые компании, чем банки?

Видов строительного оборудования очень много.

Из Вашей практики, какие из них пользуются наибольшей популярностью? С чем это связано?

Из Вашей практики, какие из них пользуются наибольшей популярностью? С чем это связано?

Грузовой транспорт занимает внушительную часть в структуре лизинговых портфелей компаний, что обусловлено, скорее всего, высоким спросом на данный вид услуг. Каковы преимущества лизинга для приобретения грузового автотранспорта?

Есть ли сейчас на рынке лизинга предложения по комплектации складов «под ключ»? Можете ли привести примеры и отметить тенденции в этом направлении. И в частности, какой у вашей компании опыт в данной сфере?

Есть ли у вас специальные программы вхождения в проект еще на этапе строительства, где эксплуататором склада будет только одна компания? На каком этапе лизинговая компания подключается к процессу заключения договора и непосредственной поставке оборудовани

Известно, что каждый вид оборудования, передаваемого в лизинг, обусловлен своими нюансами с точки зрения страхования.

Какова специфика страхования строительной техники?

Какова специфика страхования строительной техники?

Исходя из специфики отрасли, насколько распространена практика заключения сделок возвратного и оперативного лизинга?

Как известно, для машиностроительной отрасли очень важны «длинные деньги», которые банковский сектор ссужает весьма неохотно. Как ведет себя банк, если речь идет о лизинговой сделке? Отражается ли это на требованиях к лизингополучателям?

Как стать клиентом компании «Балтийский лизинг»?

Какие плюсы и минусы существуют для лизинговой компании при финансировании лизинга малым предприятиям?

Какие преимущества у компании «Балтийский лизинг» перед конкурентами?

Какие существуют программы лизинга малым предприятиям «под ключ», которые предусматривают финансирование для полной комплектации всем необходимым оборудованием и инвентарем? В чем принципиальное отличие этого продукта от проектного финансирования?

Какие типы оборудования пользуются наибольшим спросом? Оборудование чьего производства охотнее всего берут в лизинг? Чем это обусловлено?

Какие требования предъявляет ваша компания в таких вопросах? Насколько принципиален момент прав собственности на недвижимость? Насколько велика разница в рисках между лизингополучателями в случае если они арендуют или владеют складской недвижимостью?

Какие факторы учитываются, при составлении заключения о кредитоспособности лизингополучателя малого предприятия?

Какова доля договоров лизинга строительной техники в общем объеме договоров Вашей компании? Планируется ли увеличение этой доли?

Каковы преимущества лизинга для субъектов малого предпринимательства в сравнении с банковским кредитом?

Каковы тенденции развития лизинга складского оборудования? В каких секторах можно прогнозировать наибольший рост и с чем это связано?

На мой взгляд в первую очередь будет расти спрос на лизинг погрузочно-разгрузочной техники. Это связано как с обновлением материально-технической базы, так и с ростом технологий, мобильности и грузоподъёмности техники. Также немаловажно учесть, что предприятия используя все преимущества лизинга, окончательно убедятся в них и спрос на лизинг возрастёт.

Это связано как с обновлением материально-технической базы, так и с ростом технологий, мобильности и грузоподъёмности техники. Также немаловажно учесть, что предприятия используя все преимущества лизинга, окончательно убедятся в них и спрос на лизинг возрастёт.

Во-вторых, по моему мнению, ожидается всплеск потребности в лизинге недвижимости — этот рынок достаточно плотный, но сделок пока очень мало. Это связанно в основном с юридическими сложностями оформления лизинга недвижимости, а также с некоторой боязнью руководителей предприятий вступать в долгосрочные сделки с лизингом недвижимости.

Каковы требования компании к лизингополучателю?

Каковы, по Вашему мнению, перспективы развития лизинга строительной техники в России?

Лизинг строительной техники будет развиваться и дальше: темпы развития лизинга пропорциональны темпам развития строительства. Несмотря на относительное снижение темпов и смещение доли строительства в сторону регионов, лизинг по-прежнему будет востребован. Всё больше и больше руководителей предприятий оценили эффективность механизма лизинга и используют его уже не как инструмент привлечения финансирования, а как высокоэффективный экономический механизм.

Несмотря на относительное снижение темпов и смещение доли строительства в сторону регионов, лизинг по-прежнему будет востребован. Всё больше и больше руководителей предприятий оценили эффективность механизма лизинга и используют его уже не как инструмент привлечения финансирования, а как высокоэффективный экономический механизм.

На рынке лизинга будут постепенно снижаться требования по авансу, будут появляться новые программы по лизингу техники. Еще раз подчеркну, что выиграют те, кто будет наиболее эффективно работать по формуле (Поставщик + Лизинговая компания) = Довольный Клиент.

В свою очередь наша ГК «Балтийский лизинг» будет только наращивать влияние на рынке строительного оборудования за счет проведения сделок гораздо быстрее наших конкурентов. Обладая опытом проведения сделок с участием иностранных банков, мы сможем предложить нашим клиентам уникальные условия по финансированию техники. Имея за плечами положительный опыт работы с нашими клиентами, наша компания всегда рада предоставить им такой высокоэффективный механизм, как лизинг, ведь самое главное в нашем бизнесе — это открытость к клиенту, прозрачность расчетов и доверие наших клиентов.

Какой вид лизинга наиболее подходит для финансирования малого предприятия в условиях российского бизнеса?

Какой вид лизинга оптимально подходит для машиностроения? В чем его основные преимущества?

Классическая форма — финансового лизинг, с минимальной остаточной стоимостью. Оборудование амортизируется за короткий срок. Предприятие пользуется всеми преимуществами лизинга. Возвратный лизинг — будет также интересен для российских предприятий. Однако получение финансирования по возвратному лизингу сопряжено с некоторыми сложностями и в основном, лизинг предоставляется тем клиентами, которые уже имеют положительную кредитную историю в лизинговой компании.

Об оперативном лизинге, на мой взгляд еще рано говорить. В конце срока такой формы лизинга оборудования, имущество остаётся в собственности лизинговой компании, тем самым уменьшая стоимость самой сделки. Имущественные риски для лизинговой компании очень велики — предприятия машиностроительной отрасли пока не идут на такие формы сотрудничества с лизинговой компанией, как обратный выкуп имущества. Заниматься реализацией машиностроительного оборудования вышедшего из лизинга таким образом, что бы обеспечить прибыль от продажи оборудования и положительно «закрыть» договор лизинга, у лизинговой компании возможности нет.

Имущественные риски для лизинговой компании очень велики — предприятия машиностроительной отрасли пока не идут на такие формы сотрудничества с лизинговой компанией, как обратный выкуп имущества. Заниматься реализацией машиностроительного оборудования вышедшего из лизинга таким образом, что бы обеспечить прибыль от продажи оборудования и положительно «закрыть» договор лизинга, у лизинговой компании возможности нет.

Лизинг строительной техники развивается в настоящее время достаточно быстрыми темпами. Многие ли компании занимаются лизингом строительной техники? Опишите, какова сейчас ситуация на рынке? Есть ли какие-то проблемы, трудности?

Лизинговые компании рассматривают заявки на лизинг только действующих малых предприятий или в некоторых случаях рассматриваются заявки и начинающих предприятий?

Машиностроение — это депрессивная отрасль Российской промышленности.

Что является главной причиной тормоза для лизингового рынка в машиностроительных предприятиях?

Что является главной причиной тормоза для лизингового рынка в машиностроительных предприятиях?

Можно ли отнести строительное оборудование к капиталоемким видам техники? Какой отпечаток это накладывает на условия заключения лизинговой сделки?

Можно сказать, что оснащение склада оборудованием для лизинговой компании является довольно крупным проектом. Насколько рынок лизинга смог оценить риски именно комплексного оснащения склада для выработки полноценного лизингового продукта?

Действительно, за последние два-три года отмечается резкое увеличение строительства складских комплексов «под ключ», а также передача готовых помещений потребителю. Это обусловлено как и ростом товарооборота в российской экономике, так и повышенными требованиями потребителей (арендаторов) к составу имущественного комплекса и технологического оборудования складских помещений. Уже сейчас склады представляют собой не просто быстровозводимые конструкции, а сложные сооружения, использующие современные тепло- и энергосберегающие материалы и технически сложное оборудования для поддержания климата и прочих условий, для хранения того или иного продукта. С ростом технологий и требований — растет и стоимость строительства, которая впоследствии выражается в стоимости складских услуг, для конечного арендатора.

Уже сейчас склады представляют собой не просто быстровозводимые конструкции, а сложные сооружения, использующие современные тепло- и энергосберегающие материалы и технически сложное оборудования для поддержания климата и прочих условий, для хранения того или иного продукта. С ростом технологий и требований — растет и стоимость строительства, которая впоследствии выражается в стоимости складских услуг, для конечного арендатора.

Сложность строительства заключается именно в финансировании проектов строительства, когда компания девелопер, остро нуждается в деньгах. Безусловно, можно воспользоваться услугами лизинга, как финансовым инструментом привлечения дополнительных средств. Но перед лизинговой компанией встаёт сразу несколько вопросов. Если и с технологическим оборудованием (как правильно замечено что стоимость может превышать 40 — 70% от стоимости самого строительства) лизинговой компании всё понятно, то с лизингом самого сооружения возникают вопросы. Здесь всё зависит от того, какое имущественное назначение будет у самой конструкции склада: можно построить и зарегистрировать склад как недвижимое имущество, а можно построить как быстровозводимую конструкцию (существует специальный код ОКОФ для этого типа имущества, с присвоением соответствующей амортизационной группы). Если мы говорим о варианте с недвижимостью — то здесь возникают все многочисленные риски, связанные с лизингом недвижимости, а также невозможностью участия лизинговой компании в финансировании строительства. Что касается лизинга быстровозводимых конструкций — то лизинговой компании к оценке рисков надо подходить с разных сторон. В зависимости от схемы строительства, будет и меняться схема финансирования. На практике, фирма-строитель обычно выступает строителем склада и впоследствии, после окончания, становится собственником складских помещений. Девелопер может выступать одновременно, как и производителем самих конструкци, так и строителем склада — в этом случае может применяется схема возвратного лизинга, или может закупать конструкции у стороннего поставщика — в данном случае осуществляется стандартная схема лизинга с приобретением имущества у стороннего продавца.

Если мы говорим о варианте с недвижимостью — то здесь возникают все многочисленные риски, связанные с лизингом недвижимости, а также невозможностью участия лизинговой компании в финансировании строительства. Что касается лизинга быстровозводимых конструкций — то лизинговой компании к оценке рисков надо подходить с разных сторон. В зависимости от схемы строительства, будет и меняться схема финансирования. На практике, фирма-строитель обычно выступает строителем склада и впоследствии, после окончания, становится собственником складских помещений. Девелопер может выступать одновременно, как и производителем самих конструкци, так и строителем склада — в этом случае может применяется схема возвратного лизинга, или может закупать конструкции у стороннего поставщика — в данном случае осуществляется стандартная схема лизинга с приобретением имущества у стороннего продавца.

В этой связи разработать и предложить полноценный, универсальный лизинговый продукт, учитывающий все нюансы, на мой взгляд не возможно. По опыту лизинговых сделок, лизинговая компания берется за финансирование именно комплекса технологического оборудования: климатических систем, систем погрузки-разгрузки. Безусловно, решение о финансировании того или иного имущества принимается после анализа ликвидности имущества и оценки финансовых и имущественных рисков. Например, по опыту, если потребуется финансирование комплекса малогабаритных легкоперемещаемых холодильных устройств (например для хранения мороженного) — то лизинговая компания вряд ли пойдёт на такую сделку. Что же касается сложных технологических устройств, то оборудование финансируется на особых условиях оплаты: к примеру одно из условий таково, чтоо оставшаяся часть стоимости (до 30%) финансируется лизинговой компанией только после ввода в эксплуатацию всего оборудования имущественного комплекса.

По опыту лизинговых сделок, лизинговая компания берется за финансирование именно комплекса технологического оборудования: климатических систем, систем погрузки-разгрузки. Безусловно, решение о финансировании того или иного имущества принимается после анализа ликвидности имущества и оценки финансовых и имущественных рисков. Например, по опыту, если потребуется финансирование комплекса малогабаритных легкоперемещаемых холодильных устройств (например для хранения мороженного) — то лизинговая компания вряд ли пойдёт на такую сделку. Что же касается сложных технологических устройств, то оборудование финансируется на особых условиях оплаты: к примеру одно из условий таково, чтоо оставшаяся часть стоимости (до 30%) финансируется лизинговой компанией только после ввода в эксплуатацию всего оборудования имущественного комплекса.

Необходимо заметить, что всё-таки такие сделки достаточно сложные не только из-за высокой стоимости проектов, а в следствии повышенных требованиям к Лизингополучателю, но и из-за большого количества имущества, передаваемого по договору лизинга — установку, комплектность и правильность работы которого необходимо четко контролировать.

При таких сделках, лизинговой компании при анализе, также необходимо учитывать, что излечение прибыли арендодателя будет происходить от сдачи в аренду складских помещений вместе с оборудованием, которая является собственностью лизинговой компании. Это допускается лишь с разрешения лизинговой компании, ведь в помещении находится дорогостоящее оборудование, купленное и оплаченное самой лизинговой компанией. Именно поэтому лизинговые компании предпочитают вступать в сделку только с крупными компаниями, собственниками складских помещений.

На западе широко применяется практика передачи в лизинг автоматизированных систем управления складскими комплексами, которые, по сути, являются специальным программным обеспечением. Готова ли ваша компания предложить подобную услугу. И если да, то, какие

На каких условиях компания «Балтийский лизинг» финансирует приобретение грузового транспорта?

На отечественном рынке можно взять в лизинг как российскую, так и зарубежную строительную технику.

Какая техника в большей степени пользуется популярностью? Есть ли какие-то особенности с точки зрения таможенного регулирования?

Какая техника в большей степени пользуется популярностью? Есть ли какие-то особенности с точки зрения таможенного регулирования?

По каким критериям предприятие причисляется к «малому бизнесу»? Есть ли отличие в процентных ставках и минимальных порогах по суммам для заключения лизингового договора с малым предприятием?

Предприятия в машиностроении нуждаются в быстром переоснащении основных средств для стимуляции роста производства. Лизинг для них должен быть самой перспективной схемой развития. Так ли это? С какими сложностями это сопряжено?

Предприятия все в большей мере сталкиваются и с такими проблемами, как недостаточная ликвидность активов, что сдерживает привлечение финансового лизинга. Существуют ли механизмы для устранения данной проблемы?

Расскажите о категориях потребителей складского оборудования? Как отличаются требования, например, крупных логистических компаний, зарубежных сетевых компаний, средних и малых компаний? Отличаются ли лизинговые схемы, которые вы им предлагаете?

Строительному бизнесу присуща сезонность.

Как это отражается на лизинге строительной техники?

Как это отражается на лизинге строительной техники?

Безусловно, часть техники и оборудования не могут работать в то или иное время года и оборудование может простаивать. Клиенту перед вступлением в лизинговую сделку необходимо тщательно спланировать график работы техники, возможность использования оборудования на других объектах или, например, сдача оборудования в субаренду, с разрешения лизинговой компании. Всё это говорит о том, что задержка лизинговых платежей ни при каких факторах, в том числе и сезонности не допустима! Сезонность — это сложный период времени, который необходимо учитывать лизинговой компании при заключении договора с клиентом. На данный момент реализовать какую-либо схему с отсрочкой лизинговых платежей на период сезонности достаточно сложно, в том числе с позиции уплаты процентов по лизингу, списания аванса и начисления амортизации. Большинство лизинговых компаний предпочитает не брать на себя такой вид риска. Если какая-либо лизинговая компания и разрабатывает программы с отсрочкой платежа, то, на мой взгляд, это достаточно рискованно и условия отсрочки самой лизинговой сделки и её параметров, скорее всего, будут намного выше рынка.

Существует ли четкая классификация оборудования: что относится к строительной технике, а что нет? Почему возникают вопросы? Как профессионалы решают эту проблему?

Существуют ли в Вашей компании специальные программы лизинга строительной техники?

Существуют ли льготные условия получения в лизинг оборудования для малых предприятий?

Учитывая специфику лизинга машиностроительной техники, существуют ли у компаний-лизингодателей особые программы для этой отрасли, к примеру, по страхованию рисков?

Покупка автомобиля в лизинг

- Знания

- Покупка автомобиля

- Покупка автомобиля в лизинг

Покупка автомобиля в лизинг

Не секрет, что большое количество сделок покупки и продажи автомобиля происходит с привлечением

кредитных или заемных денег. При этом, в последнее время на рынке активно появляются лизинговые компании,

При этом, в последнее время на рынке активно появляются лизинговые компании,

которые предлагают финансирование покупки автомобиля в лизинг даже для частных лиц. Мы разобрались

с тем, что это за услуга и как она работает.

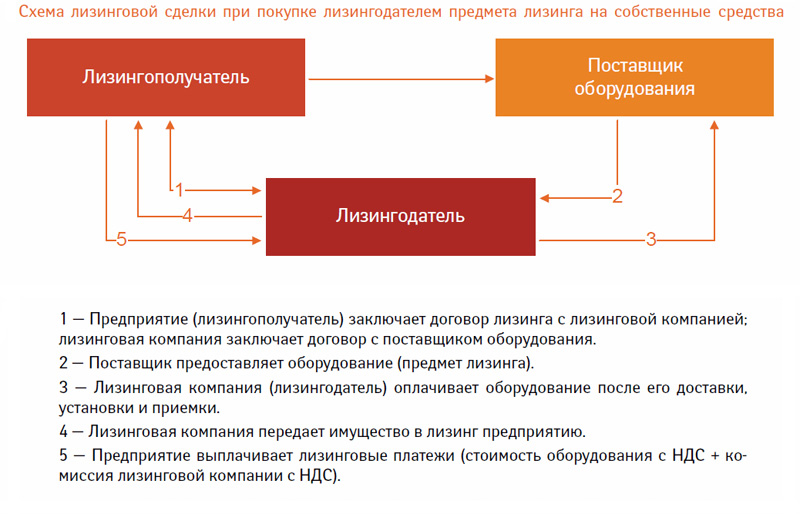

Под термином «лизинг» понимается форма договора аренды имущества, которое лизинговая компания

по запросу клиента приобретает в собственность и передает во временное владение

и пользование клиенту на условиях заключенного договора.

Речь может идти про автотехнику, недвижимость и другие вещи или объекты. По истечении срока лизинга клиент

может выкупить имущество (авто) в собственность.

Как работает лизинг

По каким принципам работает лизинг? Кто покупатель авто?

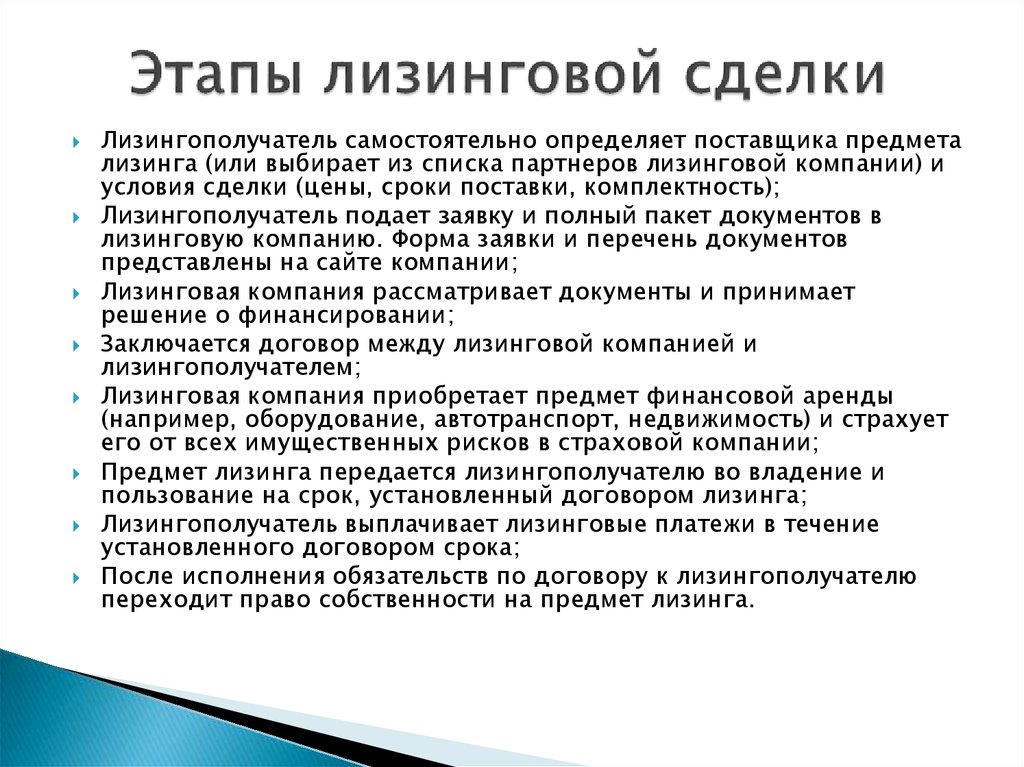

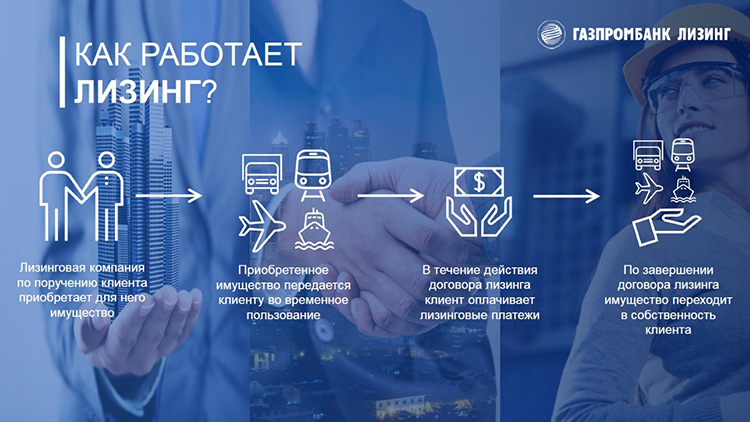

Клиент обращается в лизинговую компанию с намерением приобрести конкретный автомобиль. Лизинговая компания

покупает авто и передает его во временное владение и пользование клиенту. Клиент сможет пользоваться

Клиент сможет пользоваться

этим автомобилем, совершая ежемесячные платежи лизинговой компании в течение всего срока лизинга. После

окончания действия лизингового договора автомобиль можно выкупить в собственность.

Лизинговая компания приобретает автомобиль по договору купли-продажи. Но, в отличие от обычной сделки

купли-продажи, в случае лизинга клиент по законодательству имеет такой же объем прав по договору,

как и лизинговая компания, кроме права собственности и права расторжения договора купли-продажи.

Если возникают вопросы с продавцом по поводу купли-продажи (срок поставки, гарантия, качество автомобиля

и пр.), клиент может напрямую обратиться к продавцу со своими требованиями. Например, если возник

вопрос по качеству, лизингополучатель, минуя лизинговую компанию, может напрямую обратиться с претензией

к продавцу по гарантийному ремонту и прочим нюансам. В данном случае у него такой же

В данном случае у него такой же

объем прав, как и у лизинговой компании.

Что такое выкупная стоимость авто?

Это стоимость, по которой предмет лизинга (автомобиль) переходит в собственность клиента. Она оплачивается

по окончании срока лизинга. Размер выкупной стоимости устанавливается в договоре лизинга, при этом выкупной

платеж не может превышать 25% от стоимости предмета лизинга. Обычно выкупной платеж составляет 1%

от стоимости.

Возможен ли досрочный выкуп предмета лизинга?

Досрочный выкуп возможен, но не ранее, чем через год после заключения договора лизинга.

На кого регистрируется транспортное средство? Кто является владельцем лизинговой машины?

При нахождении автомобиля в лизинге владельцем является клиент, а собственником — лизинговая

компания. Регистрация транспорта производится по заявлению клиента (владельца). Для этого владелец подает

Для этого владелец подает

в ГАИ необходимые документы. Он же указывается в свидетельстве о регистрации транспортного

средства в графе «УЛАСНІК» (на срок договора лизинга), но в особых отметках должна

стоять пометка, что собственником имущества является лизинговая компания.

Что такое возвратный лизинг и возможен ли он в случае приобретения авто?

Возвратный лизинг — форма лизинга, в которой продавец авто и клиент, приобретающий

авто, — одно и то же лицо. Он необходим тогда, когда клиенту нужны свободные деньги прямо

сейчас.

Например, ему нужны деньги, чтобы вложить их в недвижимость, а в наличии у него есть машина.

Клиент оформляет возвратный лизинг с лизинговой компанией, в соответствии с которым лизинговая

компания по договору купли-продажи, заключенному с клиентом, получает транспортное средство

в собственность, а клиент — деньги от продажи автомобиля и само авто в лизинг,

по которому производит ежемесячные выплаты.

Законодательно есть ограничение: если лизингополучателем и продавцом выступает одно и то же физическое

лицо, предметом лизинга могут выступать только транспортные средства и недвижимость.

Кому подходит лизинг

Какой уровень дохода необходим, чтобы оформить договор лизинга?

В лизинге при оценке платежеспособности клиента помимо дохода может учитываться финансовый достаток клиента:

наличие недвижимости, автомобилей. К тому же в случае короткого срока лизинга, например,

на 13 месяцев требования к доходам клиента будут минимальными.

Например, если авансовый платеж больше 30% и срок лизинга короткий, то обычно справки, подтверждающие

доход, не требуются. У каждой компании индивидуальный подход — они берут во внимание все

факторы и выносят решение, учитывая ликвидность предмета лизинговой сделки.

Какой первоначальный взнос необходим по договору лизинга?

По белорусскому законодательству существует лишь ограничение по максимальному авансу — 40%

от стоимости. Минимального порога нет. Как правило, все лизинговые компании работают с авансом от 20%,

Минимального порога нет. Как правило, все лизинговые компании работают с авансом от 20%,

в некоторых случаях возможно 15%.

Размер аванса зависит от состояния предмета лизинга (новый автомобиль или с пробегом) и целей, для

которых он приобретается (будет он использоваться в качестве такси или нет). Чем старше

техника — тем больше авансовый платеж.

Возможна ли покупка автомобиля физическим лицом у юридического и наоборот? На каких условиях?

При приобретении автомобиля в лизинг на стороне продавца могут выступать как физические лица, так

и юридические — ограничений не существует. Однако могут быть особенности формирования стоимости

при передаче транспортного средства в лизинг в зависимости от типа транспортного средства

(грузовой/легковой) и того, кто выступает на стороне продавца (физическое/юридическое лицо или ИП).

Например, если грузовой автомобиль приобретается у физического лица (лизинговая компания приобретает авто без

НДС), то при передаче данного авто в лизинг лизинговая компания обязана доначислить НДС на стоимость

авто и передать в лизинг по стоимости с НДС, что ведет к удорожанию предмета лизинга.

В случае если у физического лица приобретается легковой автомобиль, то авто передается в лизинг

по той же стоимости — удорожания не происходит.

Пенсионеры могут приобрести автомобиль в лизинг?

Ограничений по возрасту при оформлении лизинговых сделок согласно белорусскому законодательству нет. Все зависит

от конкретной лизинговой компании, которая исходит из финансового положения клиента и структуры

сделки. В случае сомнений, может быть запрошено дополнительное обеспечение сделки.

Можно ли взять авто в лизинг, находясь в декретном отпуске?

Находясь в декретном отпуске, клиент может взять авто в лизинг — никаких законодательных

ограничений на лизинг для граждан в декрете не существует, главное, чтобы доходы клиента позволяли

производить своевременную оплату лизинговых платежей.

Условия оформления лизинга

На какой срок возможно оформление договора лизинга?

По белорусскому законодательству минимальный срок договора лизинга должен составлять не менее одного года.

В основном это договор на 13 месяцев, поскольку от даты отгрузки авто до момента выкупа

должно пройти не менее года. Максимальный срок каждая лизинговая компания может устанавливать вместе

с клиентом самостоятельно, обычно это 2-5 лет. На большие сроки оформляются более дорогие сделки

(недвижимость, оборудование и др.).

Какие документы оформляются при заключении лизинговой сделки?

Между клиентом и лизинговой компанией оформляется договор финансового лизинга, а между продавцом авто

и лизинговой компанией — договор купли-продажи или поставки. Дополнительно с клиентом может быть

оформлен договор обеспечения лизинговой сделки (договор поручительства, договор залога).

Сколько времени требуется для получения одобрения на лизинговую сделку?

Количество времени зависит от структуры сделки и стоимости предмета лизинга. В случае лизинга авто

одобрение происходит достаточно быстро, в среднем через один-два дня.

В договоре лизинга может быть указан коэффициент удорожания или процентная ставка?

В договоре лизинга обычно не указывается ни коэффициент удорожания, ни процентная ставка.

К договору лизинга прилагается график платежей, в котором указан ежемесячный лизинговый платеж, который

включает в себя возмещение стоимости предмета лизинга и лизинговое вознаграждение. Вообще для лизинга

такого понятия, как «процентная ставка», не существует. Есть окончательная сумма, которую должен

выплатить клиент.

В какой валюте происходят выплаты лизинга?

Все расчеты по договору лизинга производятся только в белорусских рублях, независимо от валюты,

указанной в графике платежей. В случае если график не в белорусских рублях, то пересчет

в белорусские рубли осуществляется в порядке, установленном в договоре. Обычно это курс, установленный

Нацбанком на дату оплаты. Возможны варианты, когда договором лизинга предусмотрен иной курс

Возможны варианты, когда договором лизинга предусмотрен иной курс

пересчета — курс конкретного коммерческого банка или Нацбанка плюс определенный процент. Все зависит

от условий, предусмотренных договором лизинга.

Материал подготовлен при экспертной поддержке компании «Микро Лизинг».

Лизинг | ГК Unisteam

Продукцию Завода паровых установок Юнистим™ купить очень легко. Мы предлагаем удобные программы лизинга через компании-партнеры.

На этой странице вы сможете ознакомиться с информацией, касающейся приобретения техники в лизинг.

Преимущества этого вида инвестиционной деятельности для потребителя:

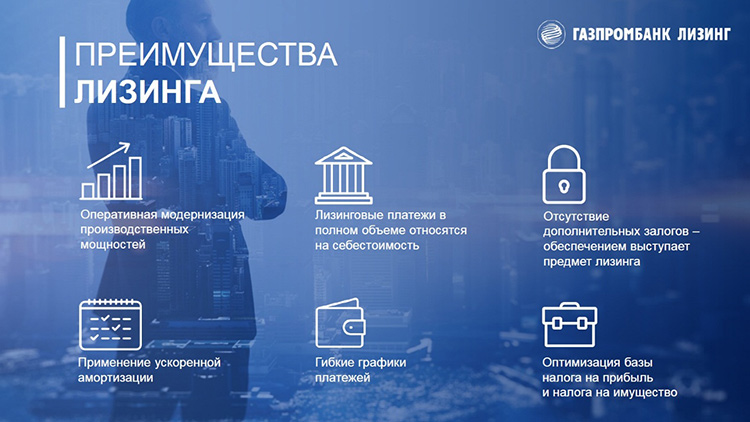

- Лизинг позволяет снизить налогооблагаемую базу предприятия, поскольку все выплаты по лизинговому договору включаются в себестоимость, в результате чего снижается налог на прибыль.

- Вся сумма НДС по договору ставится к зачету.

- В результате ускоренной амортизации предмета лизинга объем налога на имущество уменьшается в три раза.

- Список лизинговых компаний

- Что такое лизинг

- Преимущества лизинга

- Субъекты лизинга

- Основные виды лизинга

МАТЕРИАЛЫ ДЛЯ СКАЧИВАНИЯ

- Интерлизинг

- Урал Лизинг

- КАМАЗ Лизинг

- ВЭБ-Лизинг

- Балтийский Лизинг

- Альфа Лизинг

- ВТБ Лизинг

- Rosbank Leasing

- Ресо Лизинг

- Элемент Лизинг

- Южноуральский лизинговый центр

- Сибирская Лизинговая Компания

- Условия по лизингу. Субсидия ДСТ

СПИСОК ЛИЗИНГОВЫХ КОМПАНИЙ

Ниже перечислены лизинговые компании, с которыми мы сотрудничаем, а также контактные данные для связи. Вы можете выбрать из этого списка любую компанию либо предложить свою.

ЛИЗИНГОВАЯ КОМПАНИЯ «БАЛТИЙСКИЙ ЛИЗИНГ»

тел.: (495) 984-91-31 (Москва)

сайт: www. baltlease.ru

baltlease.ru

Внимание! Представительства этой компании есть практически во всех регионах России.

ВТБ ЛИЗИНГ

тел: (495) 664-89-33 (Москва)

сайт: www.vtb-leasing.ru

Внимание! Представительства этой компании есть практически во всех регионах России.

ЛИЗИНГОВАЯ КОМПАНИЯ «ЕВРОПЛАН»

Автофинансовая компания работает с физическими и юридическими лицами. Первоначальный взнос подбирается индивидуально.

тел: 8 (800) 250-80-80 (Звонки по России бесплатны)

сайт: europlan.ru

Внимание! Вы можете обратиться в компанию «Европлан» в любом регионе.

ЛИЗИНГОВАЯ КОМПАНИЯ «rosbank lEASING»

Автофинансовая компания работает с физическими и юридическими лицами. Первоначальный взнос подбирается индивидуально.

тел: (495) 580 73 34 (Звонки по России бесплатны)

сайт: https://www. rb-leasing.ru/

rb-leasing.ru/

ЛИЗИНГОВАЯ КОМПАНИЯ «РЕСО-Лизинг»

Аванс от 10% до 55%, срок договора лизинга от 12 до 48 мес.

Программа «Легкий старт» — первые 3 лизинговые платежа ниже

Возможность оформить сезонные графики.

Списание аванса в месяц отгрузки — плюс для бухгалтерии.

Частично-досрочное закрытие с перерасчетом.

Досрочное закрытие в любое время с 1 месяца с перерасчетом.

тел: 8 (800) 25 010 25 (Звонки по России бесплатны)

сайт: https://www.resoleasing.com/

ГРУППА КОМПАНИЙ «ИНТЕРЛИЗИНГ»

Компания работает с юридическими лицами и физическими. Первоначальный взнос 30%.

тел: (495) 748-79-13 (Москва)

сайт: www.ileasing.ru

Внимание! Вы можете обратиться в эту компанию в любом регионе.

ГРУППА КОМПАНИЙ «ЭЛЕМЕНТ ЛИЗИНГ»

тел: 7 (351) 723-02-28 доб. 74307, +7 (951) 451-40-31.

74307, +7 (951) 451-40-31.

сайт: elementleasing.ru

ЛИЗИНГОВАЯ КОМПАНИЯ «КАРКАДЕ»

тел: 8 (800) 700-30-30 (Звонки по России бесплатны)

сайт: www.carcade.com

Внимание! Вы можете обратиться в эту компанию в любом регионе.

ГРУППА КОМПАНИЙ «УРАЛЛИЗИНГ»

тел: 8 (800) 500-32-50 (Звонки по России бесплатны)

сайт: urall.ru

Внимание! Представительства этой компании есть практически во всех регионах России.

ЮЖНОУРАЛЬСКИЙ ЛИЗИНГОВЫЙ ЦЕНТР

тел: 8 (351) 247-49-09 (общий)

8 (351) 247-49-16 (Челябинск)

8 (343) 286-0-666 (Екатеринбург)

8 (3452) 56-59-09 (Тюмень)

8 (347) 2-164-165 (Башкортостан)

8 (843) 206-04-44 (Татарстан)

сайт: www.su-leasing.ru

Внимание! Вы можете обратиться в эту компанию в любом регионе. Работают по всей России.

ЛИЗИНГОВАЯ КОМПАНИЯ «СИМЕНС ФИНАНС»

тел.: 8 (800) 2000-180 (Звонки по России бесплатны)

сайт: finance.siemens.ru

Внимание! Вы можете обратиться в эту компанию в любом регионе.

ЛИЗИНГОВАЯ КОМПАНИЯ «ТРАНСЛИЗИНГ»

тел.: 8 (800) 4444-500

сайт: транслизинг.рф

Внимание! Вы можете обратиться в эту компанию в любом регионе.

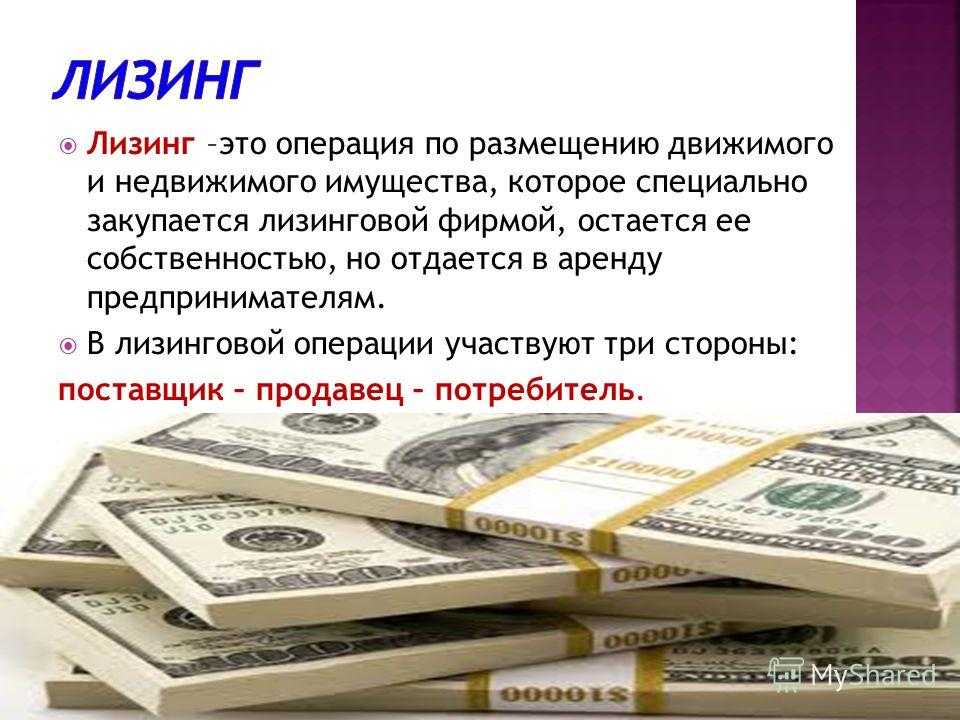

ЧТО ТАКОЕ ЛИЗИНГ

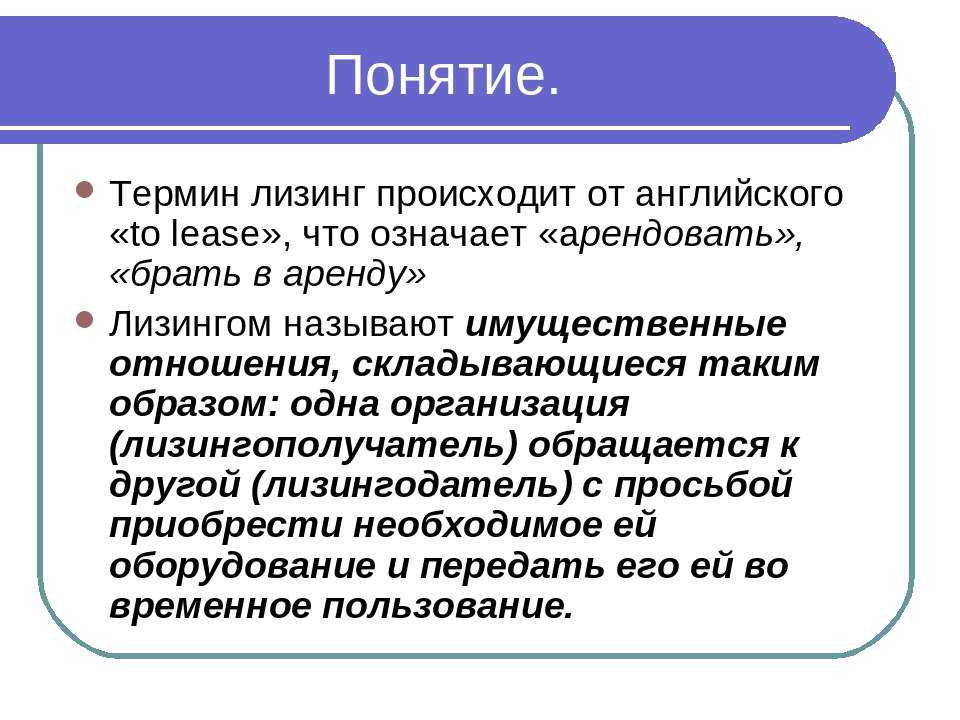

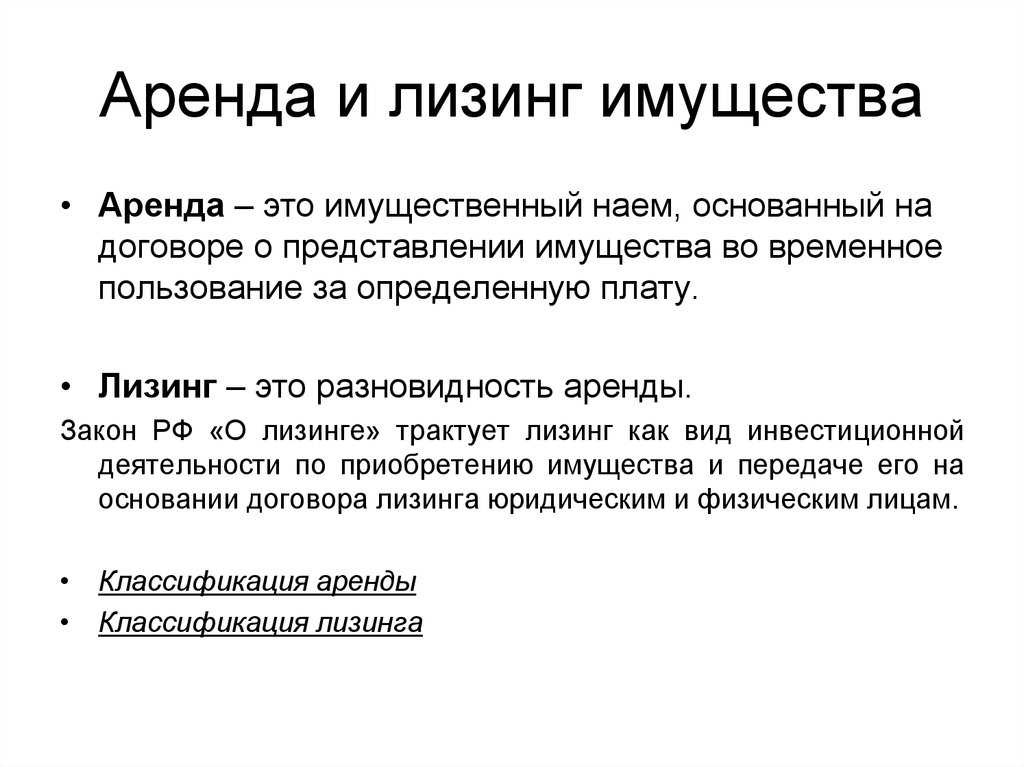

Лизингом называют вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

ПРЕИМУЩЕСТВА ЛИЗИНГА

- Налоговые льготы. Экономия по налогу на прибыль и налогу на имущество, за счёт применения ускоренной амортизации и полного отнесения на себестоимость лизинговых платежей. Лизинг выгоднее кредита.

- Лизинг снижает «закредитованность» баланса, повышает его ликвидность, а также сохраняет кредитные линии организации для других проектов.

- Равные фиксированные ежемесячные платежи. Лизинговая компания сделает процесс планирования лёгким, а результаты процесса предсказуемыми.

- До 75% стоимости предмета лизинга оплачивает Лизинговая компания. Лизинг позволяет предприятию не замораживать оборотные средства в проектах капитального характера, направлять их на покупку сырья и материалов.

- Лизинговая компания может оказывать услуги нефинансового характера. Регистрация и снятие с учёта автомобилей; прохождение ТО; прохождение процедуры страхования имущества; проведение юридической экспертизы документов купли-продажи имущества и т. д.

- Лизинговые сделки с постоянными поставщиками. Лизингополучатель может получить выгоды за счёт использования покупательской способности Лизинговой компании (скидки, специальные условия поставки и т. д.)

Лизинг выгоднее кредита.

Лизинг выгоднее кредита.

д.)

д.)

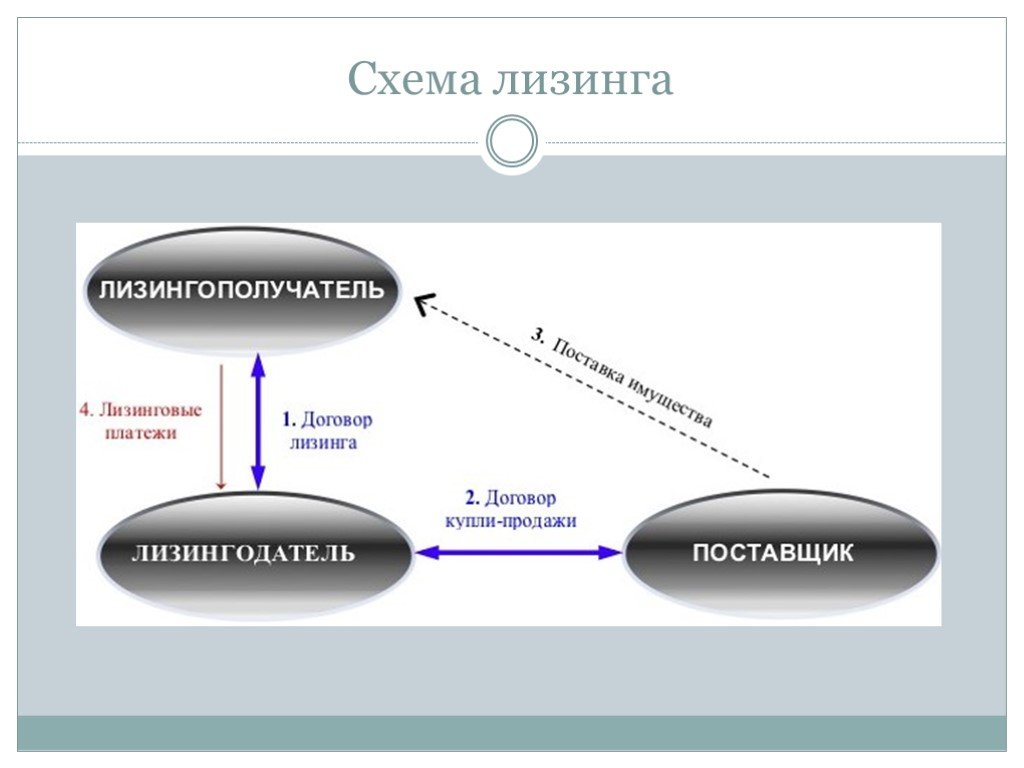

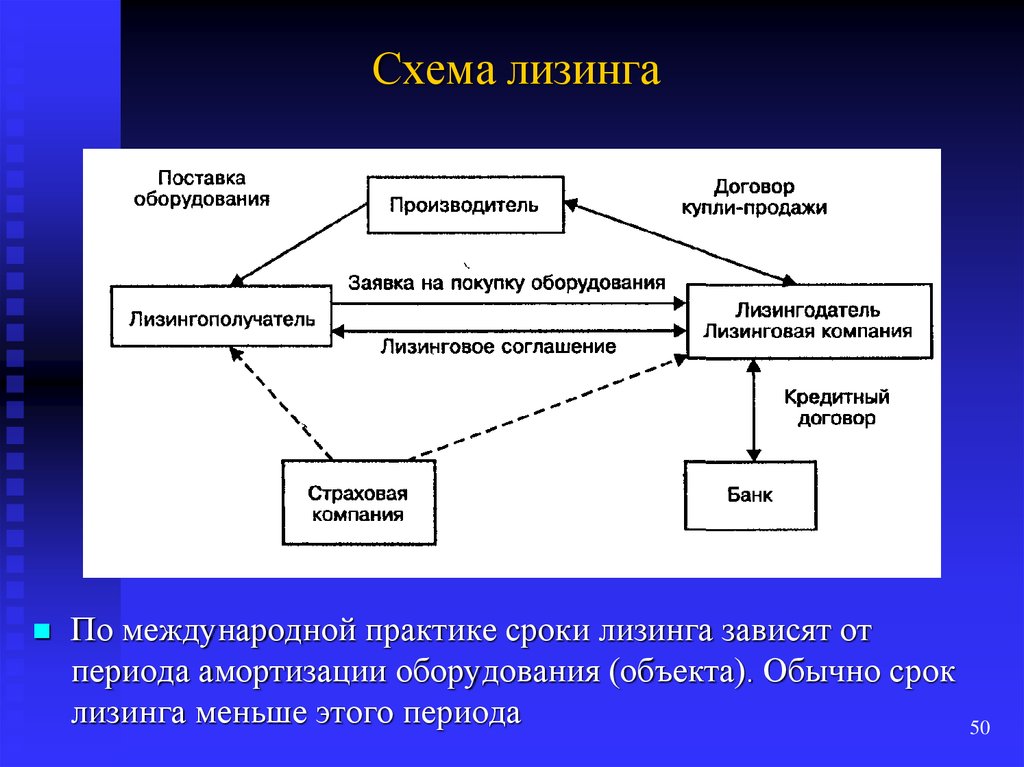

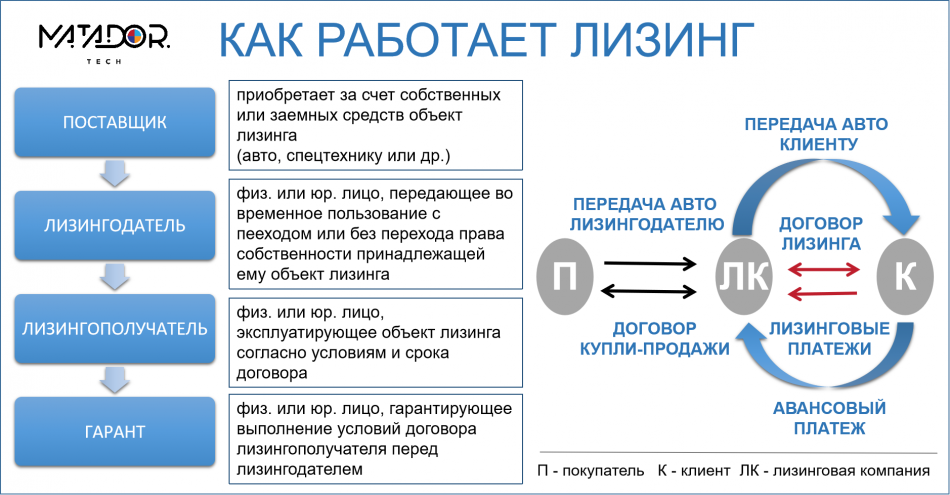

СУБЪЕКТЫ ЛИЗИНГА

- Лизингодатель физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

- Лизингополучатель физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

- Продавец (поставщик) — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

ОСНОВНЫЕ ВИДЫ ЛИЗИНГА

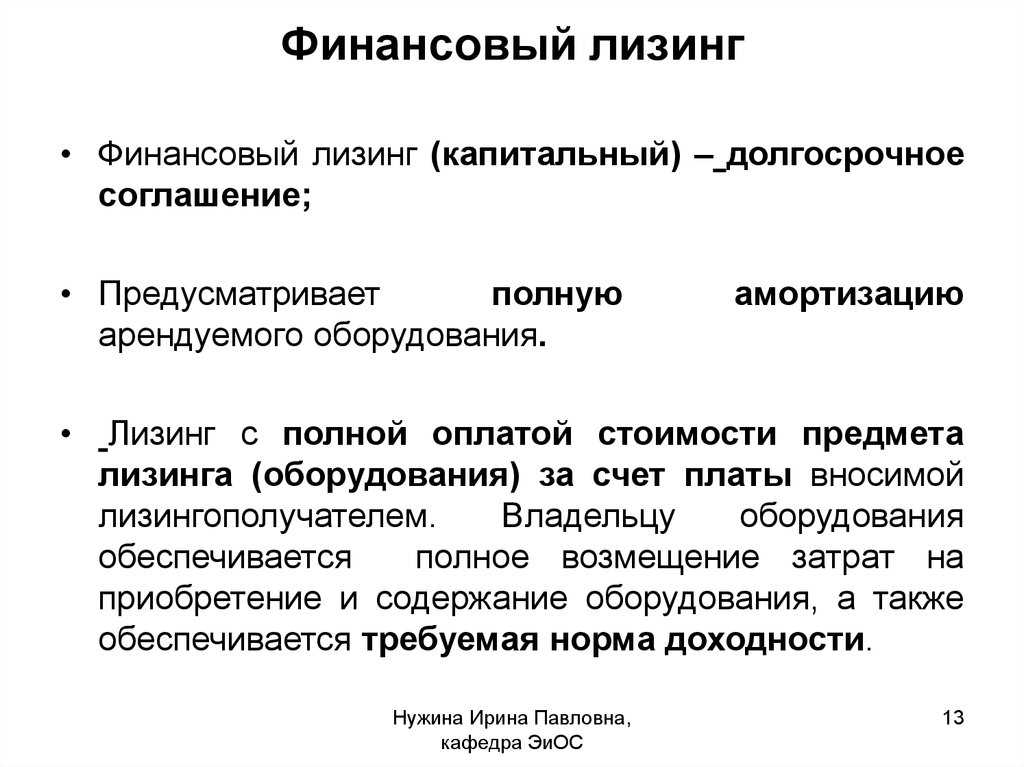

- Финансовый лизинг лизингодатель (лизинговая компания) приобретает в собственность указанное лизингополучателем имущество у определенного продавца и передает лизингополучателю это имущество в качестве предмета лизинга на определенных условиях во временное владение и пользование. Имущество (предмет лизинга) переходит в собственность лизингополучателя при условии выплаты лизингополучателем всех лизинговых платежей.

- Оперативный лизинг имущество не выкупается лизингополучателем, а остается в собственности лизинговой компании и после окончания срока действия договора лизинга еще раз передается в лизинг или аренду.

- Возвратный лизинг предприятие покупает имущество на собственные средства, а затем обращается в лизинговую компанию. Это один из способов достаточно быстро вернуть оборотные средства. Лизинговая компания рассматривает имущество как предмет лизинга и приобретает его по договору купли-продажи у предприятия. Это же имущество передается в лизинг этому же предприятию.

Лизинговая компания рассматривает имущество как предмет лизинга и приобретает его по договору купли-продажи у предприятия. Это же имущество передается в лизинг этому же предприятию.

Лизинговая компания рассматривает имущество как предмет лизинга и приобретает его по договору купли-продажи у предприятия. Это же имущество передается в лизинг этому же предприятию.

Как работает лизинг автомобиля?

В этой статье:

- Что такое лизинг автомобиля?

- Каковы преимущества лизинга автомобиля?

- Каковы недостатки лизинга автомобилей?

- Какой кредитный рейтинг вам нужен для аренды автомобиля?

- На что следует обратить внимание перед тем, как арендовать автомобиль

- Подходит ли вам лизинг автомобиля?

- Как взять автомобиль в аренду

Аренда автомобиля аналогична долгосрочной аренде. Как правило, вам придется внести авансовый платеж плюс ежемесячные платежи, и вы сможете пользоваться автомобилем в течение нескольких лет. По окончании срока аренды вы вернете автомобиль и должны будете решить, хотите ли вы начать новый договор аренды, купить автомобиль или отказаться от автомобиля. Читайте дальше, чтобы узнать больше о том, как работает аренда автомобиля и может ли это быть правильным выбором для вас.

Читайте дальше, чтобы узнать больше о том, как работает аренда автомобиля и может ли это быть правильным выбором для вас.

Что такое аренда автомобиля?

Аренда автомобиля — это соглашение между арендодателем (компанией, которая владеет или купит автомобиль) и арендатором (лицом, которое заплатит за аренду автомобиля).

Когда вы арендуете транспортное средство, ваш ежемесячный платеж будет рассчитываться на основе амортизации транспортного средства — разницы между его текущей стоимостью и стоимостью в конце аренды — плюс проценты и сборы.

Ваше соглашение об аренде включает следующее:

- Сколько вы должны заплатить в начале аренды.

- Срок аренды — обычно срок аренды составляет от двух до четырех лет.

- Сколько стоит машина в настоящее время и сколько она будет стоить по окончании срока аренды.

- Плата, которую вы должны будете заплатить в конце срока аренды.

- «Денежный фактор» или арендная плата, аналогичная процентной ставке по автокредиту.

- Возможна плата за расторжение договора, если вы хотите вернуть автомобиль до окончания срока аренды.

- Сколько миль вам разрешено проезжать каждый год. Многие договоры аренды позволяют вам проезжать от 10 000 до 15 000 миль в год; от вас может потребоваться оплата за милю, если вы превысите лимит.

- Как арендодатель определяет нормальный износ и сколько вам придется заплатить в случае чрезмерного износа. Если вы курите в машине, имеете детей, перевозите домашних животных или паркуетесь на оживленной улице, вы увеличиваете шансы на получение штрафа.

- Что произойдет, если вы пропустите арендный платеж.

Некоторые правила могут показаться ограничительными, но помните, что вы не являетесь владельцем автомобиля. Арендодатель сохраняет за собой право собственности, и вы должны вернуть автомобиль в хорошем состоянии в конце.

Каковы преимущества лизинга автомобиля?

Аренда автомобиля может быть более привлекательной, чем покупка, по нескольким причинам:

- Если вы сравниваете лизинг с финансированием покупки одного и того же автомобиля, лизинговые платежи, как правило, ниже, чем ежемесячные платежи по кредиту.

- При аренде может потребоваться меньший первоначальный взнос, чем при покупке автомобиля в кредит.

- Вы можете позволить себе совершенно новую машину с последними наворотами, даже если вы не можете позволить себе купить ту же машину.

- Если вы хотите всегда ездить на автомобилях последней модели, лизинг может быть дешевле, чем покупка и продажа автомобиля каждые пару лет.

- Обычно на ваш автомобиль распространяется гарантия производителя.

- Вам не нужно беспокоиться о продаже или обмене автомобиля по окончании срока аренды.

Каковы недостатки лизинга автомобилей?

Аренда автомобиля подходит не всем и не всегда является хорошей идеей:

- В долгосрочной перспективе лизинг обойдется дороже, чем покупка и содержание автомобиля.

- Вы платите за амортизацию в начале срока службы автомобиля, когда он больше всего обесценивается.

- Существует множество потенциальных комиссий и штрафов.

- Если вам больше не нужна машина, расторжение договора аренды может обойтись вам дорого. И вам могут не разрешить взять с собой машину, если вы переедете в другой штат.

- Вы не можете изменить внешний вид или функции вашего автомобиля во время аренды, если вы не заплатите огромные штрафы в конце.

- После окончания срока аренды у вас не будет машины.

И вам могут не разрешить взять с собой машину, если вы переедете в другой штат.

И вам могут не разрешить взять с собой машину, если вы переедете в другой штат.Какой кредитный рейтинг вам нужен для аренды автомобиля?

Как и при получении автокредита, лизинг может быть проще и дешевле, если у вас хорошая кредитная история. Автомобили, которые вам разрешено арендовать, могут быть ограничены, если у вас плохой кредит.

Как правило, компании по аренде автомобилей отдают предпочтение клиентам, имеющим не менее 700 баллов по шкале FICO ® ☉ . Более высокие баллы также могут помочь вам претендовать на более низкий ежемесячный платеж. Это связано с тем, что ваш кредит может повлиять на ваш денежный фактор, часть ежемесячного платежа за финансирование.

Некоторые дилеры предлагают лизинг подержанных автомобилей, на который может быть легче претендовать, если у вас плохая кредитная история. Тем не менее, лизинг может иметь высокие сборы и не иметь многих преимуществ, которые дает лизинг нового автомобиля. Например, вы можете нести ответственность за весь ремонт и техническое обслуживание во время аренды.

Тем не менее, лизинг может иметь высокие сборы и не иметь многих преимуществ, которые дает лизинг нового автомобиля. Например, вы можете нести ответственность за весь ремонт и техническое обслуживание во время аренды.

Возможно, вам лучше попытаться улучшить свою кредитоспособность и финансы, а затем искать аренду. Или подумайте о покупке подержанного автомобиля, который лучше соответствует вашему бюджету.

На что обратить внимание перед арендой автомобиля

Язык договора аренды автомобиля может быть для вас новым и иногда может сбивать с толку. Вот некоторые из общих терминов и их определения:

- Плата за приобретение : Некоторые дилерские центры или лизинговые компании взимают авансовый платеж за организацию аренды. Вы можете договориться об этой плате или найти договор аренды без платы за приобретение.

- Цена выкупа : Вы можете расторгнуть договор аренды в любое время, выкупив автомобиль сразу. Цена выкупа может уменьшаться со временем по мере обесценивания автомобиля.

- Капитализированная стоимость : Часто сокращается до предельной стоимости, это начальная цена автомобиля. Вы можете договориться о максимальной стоимости так же, как при покупке автомобиля.

- Уменьшение предельной стоимости : Вы можете снизить максимальную стоимость различными способами, такими как переговоры о цене, обмен автомобиля или внесение первоначального взноса. Поскольку вы платите за амортизацию между максимальной стоимостью и остаточной стоимостью (стоимостью автомобиля в конце аренды), снижение максимальной стоимости может привести к снижению ежемесячных платежей.

- Сбор за утилизацию : Возможно, вам придется заплатить сбор за утилизацию в конце срока аренды, чтобы покрыть расходы дилера на подготовку автомобиля к продаже. Даже если вы не можете договориться об оплате заранее, вы можете договориться о ее снижении при возврате автомобиля, если вы предложите купить автомобиль, купить автомобиль или заключить новый договор аренды с дилерским центром.

- Страхование разрыва : Страхование, покрывающее разницу между остаточной стоимостью автомобиля и суммой, которую выплачивает ваша страховая компания, если автомобиль разорен. Некоторые арендодатели требуют, чтобы вы купили это и включили страховые взносы в свой ежемесячный платеж.

- Срок аренды : Продолжительность аренды, которая часто составляет от двух до четырех лет.

- Надбавка за пробег : Сколько миль вам разрешено проезжать каждый год до начала штрафа за милю. Иногда вы можете договориться о более высоком разрешении пробега, но в результате вам, возможно, придется платить больше каждый месяц.

- Денежный фактор : Денежный фактор, также называемый арендным коэффициентом, арендной ставкой или арендной платой, определяет часть вашего ежемесячного платежа. Денежный фактор часто отображается в виде небольшой десятичной дроби, но вы можете преобразовать его в процентную ставку, умножив число на 2400. Например, ставка капитализации 0,0025 соответствует процентной ставке 6%.

- Соглашение об опционе на покупку : В договоре аренды может быть указано, за сколько вы можете приобрести автомобиль после окончания срока аренды.

- Остаточная стоимость : Стоимость автомобиля в конце срока аренды, которая может быть определена третьей стороной.

- Гарантийный депозит : Вам, возможно, придется заплатить обеспечительный депозит, который арендодатель удерживает и может использовать для покрытия ущерба или платы за дополнительный километраж при возврате автомобиля. Если вы не должны платить какие-либо дополнительные сборы, вы получите полный гарантийный депозит обратно.

Например, ставка капитализации 0,0025 соответствует процентной ставке 6%.

Например, ставка капитализации 0,0025 соответствует процентной ставке 6%.Подходит ли вам лизинг автомобиля?

Выбор между покупкой, арендой и ожиданием может быть трудным, и вам следует взвесить все за и против каждого варианта.

Если вы ищете небольшой первоначальный взнос и низкие ежемесячные платежи, лизинг может быть лучшим вариантом, особенно если вам нужен новый автомобиль с новейшими технологиями. В противном случае можно использовать подержанный автомобиль.

В противном случае можно использовать подержанный автомобиль.

Однако, если вы нацелены на долгосрочную экономию и хорошо водите один и тот же автомобиль в течение многих лет, покупка автомобиля может быть лучшим вариантом, чем лизинг. Если вы хотите купить новый автомобиль, но не можете позволить себе новый автомобиль, сертифицированный подержанный автомобиль предлагает некоторые из тех же преимуществ (например, гарантию) по более низкой цене.

Как арендовать автомобиль

Если лизинг кажется вам подходящим вариантом, вот несколько шагов, которые необходимо предпринять для подготовки:

- Проверьте свой кредитный рейтинг, чтобы убедиться, что вы имеете право арендовать новый автомобиль.

- Определите, сколько вы можете позволить себе откладывать и сколько вы можете позволить себе платить каждый месяц. Не забудьте включить в свой бюджет страховку, регистрацию, бензин и любые дополнительные расходы, связанные с владением автомобилем.

- Начните тест-драйв разных автомобилей, чтобы определить марку и модель, которую вы хотели бы взять в аренду. Если вы открыты для нескольких вариантов, это может дать вам пространство для маневра во время переговоров.

- Если вы торгуете автомобилем, постарайтесь определить его текущую рыночную стоимость и убедитесь, что вы получите достаточно, чтобы погасить остаток по автокредиту. Вы можете рассмотреть возможность продажи автомобиля самостоятельно и использования средств для первоначального взноса по аренде. Или договоритесь о максимальной стоимости и обмене отдельно, чтобы избежать путаницы.

- Примите во внимание свои привычки вождения и то, как вы предполагаете использовать автомобиль, чтобы определить, какой предел пробега вам нужен.

- Поищите среди дилеров, которые предложат вам лучшие условия аренды — низкий первоначальный взнос, небольшие ежемесячные платежи и минимальные сборы. Вы можете попытаться настроить арендодателей друг против друга, чтобы получить лучшую сделку.

- Подпишите договор аренды с арендодателем, который предложит вам лучшую сделку. Обязательно прочитайте соглашение полностью, чтобы убедиться, что оно отражает то, что было обещано во время переговоров.

Если вы открыты для нескольких вариантов, это может дать вам пространство для маневра во время переговоров.

Если вы открыты для нескольких вариантов, это может дать вам пространство для маневра во время переговоров.

Подготовка к аренде автомобиля включает оценку ваших финансов и изучение автомобилей и условий аренды. Это не только поможет вам получить лучшее предложение, но может помочь вам получить автомобиль вашей мечты.

Полное руководство по аренде оборудования для малых предприятий

- Оборудование стоит дорого, и многие малые предприятия не могут заранее купить все необходимое. Лизинг оборудования — это способ распределения затрат на определенный период времени.

- Вы можете не владеть оборудованием при аренде, но вам не нужно беспокоиться о том, что ваше оборудование устареет.

- При аренде оборудования вы платите фиксированную ставку в течение определенного периода. Проценты и сборы встроены в платеж. Договоры лизинга оборудования обычно заключаются на три, семь или 10 лет.

- Эта статья предназначена для владельцев бизнеса, которые рассматривают возможность лизинга оборудования.

Покупка и обслуживание оборудования обходится дорого, и как только вы инвестируете в оборудование, выход новой версии становится лишь вопросом времени, в результате чего ваша будет устаревшей или некачественной. Из-за высоких затрат на владение и эксплуатацию оборудования многие владельцы малого бизнеса предпочитают брать его в аренду.

Из-за высоких затрат на владение и эксплуатацию оборудования многие владельцы малого бизнеса предпочитают брать его в аренду.

Лизинг предлагает преимущества, которых нет у собственности, в том числе более низкие ежемесячные платежи, которые обычно распределяются на месяцы или годы, а не выплачиваются единовременно. Многие договоры аренды коммерческого оборудования также включают соглашения об обслуживании или дополнительные услуги, которые обеспечивают спокойствие для бизнес-пользователей и устраняют необходимость в штатных технических специалистах.

Если вашему предприятию требуется новое оборудование или технология, но вы не можете себе это позволить, можно рассмотреть возможность лизинга. Лизинг позволяет вносить меньшие ежемесячные платежи — как правило, в течение нескольких лет — вместо того, чтобы покупать что-то сразу. По истечении срока аренды вы можете вернуть оборудование или купить его по цене, которая зависит от оценки и суммы, которую вы заплатили в течение срока аренды.

Примечание редактора: Ищете информацию об аренде оборудования? Используйте анкету ниже, и наши партнеры-поставщики свяжутся с вами, чтобы предоставить вам необходимую информацию:

Что такое лизинг оборудования?

Лизинг оборудования — это тип финансирования, при котором вы арендуете оборудование, а не покупаете его напрямую. Вы можете арендовать дорогостоящее оборудование для своего бизнеса, такое как машины, транспортные средства или компьютеры. Оборудование сдается в аренду на определенный срок; по истечении контракта вы можете вернуть оборудование, продлить аренду или купить его.

Лизинг оборудования отличается от финансирования оборудования – это получение бизнес-кредита для покупки оборудования и погашение его в течение определенного срока с использованием оборудования в качестве залога. В этом случае вы станете владельцем оборудования после погашения кредита.

При аренде оборудования оборудование не остается у вас после окончания срока лизинга. Как и в случае бизнес-кредита, вы платите проценты и сборы при аренде оборудования, и они обычно добавляются к ежемесячному платежу. Могут взиматься дополнительные сборы за страхование, техническое обслуживание и ремонт.