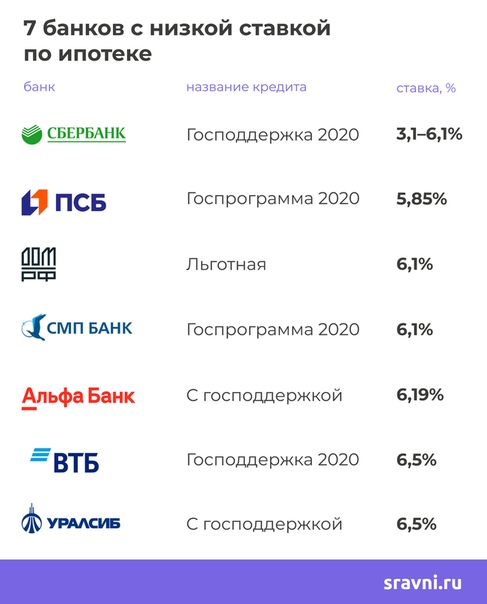

Содержание

Процентные ставки в банках по вкладам на сегодня, самые выгодные вклады в банках в 2023 г. на Финуслуги.ру

Самые высокие ставки по банковским вкладам на сегодня

Лучшие ставки

онлайн

на Финуслугах

- 3 мес.7,7%

- 6 мес.8,2%

- 12 мес.8,9%

Выгодные

ставки в

офисах банков

- 3 мес.6,86%

- 6 мес.7,63%

- 12 мес.8%

Индекс доходности вкладов 14.06–21.06

- 3 мес.

- 6 мес.

- 12 мес.

Вклады на Финуслугах

Вклады в ТОП-50 банков

8 %

6 %

4 %

2 %

0 %

6,94 %

6,76 %

14.06

7 %

6,78 %

21.06

Индекс доходности вкладов — это средняя максимальная ставка по группе вкладов. Мы рассчитываем ее для вкладов на Финуслугах и для вкладов в топ-50 банков

Мы рассчитываем ее для вкладов на Финуслугах и для вкладов в топ-50 банков

Ключевая ставка Центрального банка РФ

7,5%

Максимальные ставки по вкладам на Финуслугах и в топ-30 банков

Информация обновлена 21 июня в 11:03

| Банк | 3 месяца | 6 месяцев | 12 месяцев | |

|---|---|---|---|---|

Почта Банк | 8% | 9% | 8% | |

Банк ДОМ.РФ | 7,7% | 8,2% | 8,9% | Онлайн на Финуслугах |

Совкомбанк | 7,4% | 7,8% | 7,9% | Онлайн на Финуслугах |

Энерготрансбанк | 7,4% | 7,5% | 7,2% | Онлайн на Финуслугах |

ББР Банк | 7,3% | 7,45% | 7,6% | Онлайн на Финуслугах |

Морской Банк | 7,3% | 7,65% | 7,9% | Онлайн на Финуслугах |

Хоум Кредит Банк | 7,25% | 7,5% | 8% | |

Московский Кредитный Банк | 7% | 7,5% | 8,6% | Онлайн на Финуслугах |

Центр-инвест | 7% | — | — | Онлайн на Финуслугах |

Россельхозбанк | 7% | 7,6% | 8% |

Показать еще

Полезные статьи

Дельные советы

Как оформить карту с индивидуальным дизайном

Как копить деньги в 2023 году

Копить без боли: почему так сложно откладывать и что с этим делать?

Дельные советы

Как правильно давать деньги в долг

Семейный бюджет: каким бывает и как его вести, чтобы на все хватало

Стоит ли покупать китайские юани в 2023 году

Старость в радость: как устроены пенсионные вклады

Аналитика доходности вкладов от экспертов Финуслуг

Вклады — это один из самых простых инструментов, который поможет сохранить и приумножить сбережения. Разобраться в условиях депозитов можно даже без специальной подготовки. Все просто: положил деньги на счет, а через время получил доход.

Разобраться в условиях депозитов можно даже без специальной подготовки. Все просто: положил деньги на счет, а через время получил доход.

Когда открываешь вклад, важно найти лучшую ставку по депозиту, чтобы получить максимальную доходность. Но отследить изменение процентной ставки по вкладам вручную бывает сложно, потому что условия в разных банках постоянно меняются.

Чтобы вы могли на одной странице видеть актуальные ставки по депозитам, наши специалисты регулярно мониторят предложения в топ-50 банков и загружают их на витрину. На этой странице вы можете узнать лучшие ставки по вкладам на сроки 3, 6 и 12 месяцев и открыть один или сразу несколько депозитов на Финуслугах.

Благодаря этому вам не нужно самостоятельно идти в банки или на их сайты в поисках самой высокой ставки по депозитам. На витрине можно сравнить предложения и перейти к открытию вклада.

Оформить депозит на Финуслугах можно полностью онлайн без посещения офиса банка. Для этого нужно только авторизоваться через Госуслуги и один раз встретиться с представителем платформы в удобное время.

Для этого нужно только авторизоваться через Госуслуги и один раз встретиться с представителем платформы в удобное время.

Специалисты Финуслуг постоянно отслеживают динамику процентных ставок, а на странице вы можете увидеть время обновления информации.

На сайте finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

что такое лимитная и рыночная заявки, тейк‑профит, стоп‑лосс, стоп‑лимит, стоп‑маркет и как их выставлять

Что такое биржевые заявки и стоп‑приказы?

Биржевые заявки и стоп‑приказы — это специальные торговые приказы, которые помогают инвесторам сделать свои операции на бирже более предсказуемыми, гибкими и доходными.

Биржевые заявки — помогают купить или продать нужное количество лотов по определенной цене. Это особенно актуально для инвесторов, совершающих большое количество операций в течение дня. Особенность заявок в том, что они действуют только в течение текущей торговой сессии. Если заявки не сработают, на следующий день их нужно будет выставить заново.

Стоп‑приказы — позволяют не следить за изменениями котировок в режиме реального времени, что удобно для консервативных инвесторов, которые не хотят тратить много времени на постоянное отслеживание изменений в своем портфеле. Стоп‑приказы не ограничены по времени — то есть будут действовать пока не сработают. После срабатывания приказа брокер отправит на биржу одну из выбранных вами биржевых заявок.

В Тинькофф Инвестициях есть возможность выставлять три типа заявок: лимитную, рыночную и заявку «Лучшая цена». Кроме того, нашим клиентам доступны три вида стоп‑приказов: тейк‑профит, стоп‑маркет и стоп‑лосс (он же стоп‑лимит).

Что такое тейк‑профит?

Тейк‑профит, или буквально «зафиксировать прибыль», — это стоп‑приказ, который вы даете брокеру, чтобы он продал или купил (в случае с торговлей в шорт) ценные бумаги или валюту, когда их цена на бирже достигнет выгодного для вас уровня. Как выставить тейк‑профит

Например, вы купили акции Газпрома по 200 ₽ и хотите их продать, когда цена вырастет на 10%. Тогда вы можете выставить тейк‑профит на 220 ₽.

Или вы продали в шорт акции Сбербанка по 250 ₽ и хотите снова купить их, когда цена опустится до 200 ₽. Тогда тейк‑профит нужно поставить на 200 ₽, потому что при торговле в шорт вам выгодно, когда цена актива падает.

Что такое стоп‑лосс?

Стоп‑лосс, или буквально «остановить убыток», — это приказ, который вы даете брокеру, чтобы он продал или купил (в случае с торговлей в шорт) ценные бумаги или валюту, если их цена начнет резко меняться не в вашу пользу и вы захотите максимально уменьшить свой убыток.

Например, вы купили акции Газпрома по 200 ₽ и не хотите терять деньги, если их цена пойдет вниз. Тогда вы можете поставить стоп‑лосс, скажем, по цене 190 ₽ — в этом случае ваш убыток составит всего 5% от суммы вложений.

Или вы продали в шорт акции Сбербанка по 250 ₽. В этой ситуации вам выгодно, если они начнут дешеветь. Если же, наоборот, их цена пойдет вверх, вы начнете нести убытки. Чтобы уменьшить размер потерь, можно выставить стоп‑лосс на 260 ₽ — тогда вы потеряете всего 4% от вложенной суммы.

Стоп‑лосс можно выставить только при торговле через личный кабинет на сайте tinkoff.ru. Как выставить стоп‑лосс

В приложении Тинькофф Инвестиций вместо стоп‑лосса используются сразу два приказа: стоп‑лимит и стоп‑маркет.

Что такое стоп‑лимит?

Стоп‑лимит — это приказ, который вы даете брокеру, чтобы он продал или купил (в случае с торговлей в шорт) ценные бумаги или валюту, если их цена начнет резко меняться не в вашу пользу и вы захотите максимально уменьшить свой убыток.

Стоп‑лимит можно выставить только при торговле в приложении Тинькофф Инвестиций. Как выставить стоп‑лимит

Важная особенность стоп‑лимита: при его срабатывании брокер отправляет на биржу лимитную заявку на покупку или продажу актива. Что такое лимитная заявка

Например, вы купили акции Apple по 250 $ и не хотите терять деньги, если их цена пойдет вниз. Тогда можно поставить стоп‑лимит, скажем, по цене 240 $.

При этом уровень лимитной заявки стоит выставить немного ниже уровня стоп‑лимита, например по 238 $. Это обезопасит вас от того, что заявка может не исполниться, если цена продолжить падать и брокер не успеет купить бумагу по уровню срабатывания стоп‑лимита. Почему заявка или стоп‑приказ могут не сработать

Или вы продали в шорт акции Intel по 60 $. В этой ситуации вам выгодно, если они начнут дешеветь. Если же, наоборот, их цена пойдет вверх, вы начнете нести убытки. Чтобы уменьшить размер потерь, можно выставить стоп‑лимит на 62 $.

В этом случае уровень лимитной заявки стоит выставить немного выше уровня стоп‑лимита, например по 63 $. Так заявка исполнится, даже если после срабатывания стоп‑лимита цена на акции продолжит расти.

Что такое стоп‑маркет?

Это приказ, который вы даете брокеру, чтобы он продал или купил (в случае с торговлей в шорт) ценные бумаги или валюту, когда их цена начинает резко меняться не в вашу пользу и вы хотите максимально уменьшить свой убыток. Как выставить стоп‑маркет

При срабатывании стоп‑маркета брокер выставляет рыночную заявку — то есть покупает или продает актив по той цене, которая сейчас есть на бирже. Что такое рыночная заявка

Например, вы купили акции Газпрома по 200 ₽ и, если они вдруг начнут дешеветь, хотите продать их, когда цена достигнет 150 ₽.

Если выставить стоп‑маркет, то при достижении этого уровня брокер выставит рыночную заявку на продажу ваших акций по ближайшей цене спроса. Если в момент срабатывания стоп‑маркета лучшая цена спроса будет 130 ₽, ваши акции продадут по 130 ₽.

Стоп‑маркет нужен, если вы хотите ограничить убытки прямо сейчас и не готовы ждать хорошей цены для срабатывания других стоп‑приказов. Что такое стоп‑лимит

Что такое лимитная заявка?

Чтобы не тратить время на постоянное отслеживание котировок на бирже, вы можете выставить так называемую лимитную заявку — это указание брокеру, какую бумагу или валюту, сколько лотов и по какой цене вы хотите купить или продать. Как выставить лимитную заявку

Как правило, биржа ограничивает цену, которую можно указать в лимитной заявке, крайними предложениями в биржевом стакане. Что такое биржевой стакан

Что такое биржевой стакан

Для сделок покупки лимитную заявку исполнят по цене равной или дешевле той, что вы указали.

Например, вы выставили лимитную заявку на покупку 10 акций Apple по цене 100 $. В таком случае брокер купит акции в момент, когда цена акций на бирже будет 100 $ или ниже.

Для сделок продажи лимитную заявку исполнят по цене равной или выше той, что вы указали.

Например, вы выставили лимитную заявку на продажу 10 акций Apple по цене 150 $. В таком случае брокер продаст акции в момент, когда цена акций на бирже будет 150 $ или выше.

Что такое рыночная заявка?

Это заявка на покупку или продажу активов по той цене, что есть на бирже в данный момент. У нее есть важная особенность.

При исполнении рыночной заявки может оказаться, что в данный момент на бирже по текущей цене торгуется меньше лотов, чем вы указали, при этом другие лоты есть, но их цена отличается в негативную для вас сторону.

В этом случае брокер купит имеющееся количество лотов по текущей цене, а оставшуюся часть заявки будет покупать по следующей по списку цене. Если на бирже низкая ликвидность — например, торги рано утром или до открытия американской биржи, — то оставшаяся часть заявки может быть исполнена по невыгодной для вас цене. Проверить текущую ликвидность можно в биржевом стакане. Что такое стакан и ликвидность

Именно поэтому рыночную заявку стоит использовать, только когда вам срочно нужно купить или продать актив по любой цене — и вы готовы к тому, что она может оказаться для вас невыгодной.

Например, вы хотите купить 10 акций Intel и выставляете рыночную заявку, когда их цена достигла 60 $. Но на бирже сейчас есть только 5 акций, которые продавцы готовы уступить вам за эту цену. Тогда 5 этих акций брокер купит для вас за 60 $, а еще 5 — за 65 $, потому что эта цена оказалась следующей по списку.

Получается, что вы купили 10 акций Intel по цене: (5 × 60 $) + (5 × 65 $) / 10 = 62,5 $.

В большинстве случаев выгоднее использовать заявку «Лучшая цена», потому что у нее есть защитный механизм: если цена на бирже резко изменится, заявку отменят и вы не потеряете деньги на невыгодной сделке.

При сделке с заявкой «Лучшая цена» в тех же обстоятельствах, что описаны в примере выше, брокер купит 5 акций Intel по 60 $ и отменит остальную часть заявки, чтобы вы не потеряли деньги на невыгодной цене покупки.

Что такое заявка «Лучшая цена»?

Это заявка на покупку или продажу активов по той цене, что есть на бирже в данный момент, но с защитным механизмом. Цена на бирже меняется ежесекундно, и, чтобы не отменять сделку при каждом таком изменении, брокер дополнительно блокирует на вашем счете примерно 0,3% от суммы заявки.

Если цена актива изменится больше чем на 0,3% в худшую для вас сторону, сделка автоматически отменится, а заблокированная сумма вернется обратно на брокерский счет.

Например, вы хотите купить акцию Apple за 100 $ и выставляете заявку по лучшей цене. Во время сделки на вашем счете заблокируется 100 $ + 0,3 $ (то есть 0,3% от суммы заявки), чтобы гарантировать исполнение заявки по лучшей цене на бирже — даже если котировки незначительно изменятся.

Если во время покупки цена акции Apple вырастет до 100,5 $, сделка отменится и вся заблокированная сумма вернется на ваш брокерский счет.

Если для вас важно купить активы по строго определенной цене, выставите лимитную заявку. Что такое лимитная заявка

Как выставлять заявки и стоп‑приказы в приложении Тинькофф Инвестиций?

В приложении Тинькофф Инвестиций доступны три варианта стоп‑приказов: тейк‑профит, стоп‑лимит и стоп‑маркет.

Также там есть три вида заявок: лимитная заявка, рыночная заявка и заявка «Лучшая цена».

Заявки и приказы можно выставить в рабочее время биржи, когда в приложении активны кнопки «Купить» и «Продать». Когда можно торговать на бирже

Как выставить нужный тип заявки или стоп‑приказа:

Выберите ценную бумагу или валюту в вашем портфеле, а затем нажмите на кнопку «Купить» либо «Продать».

Выберите тип заявки или стоп‑приказа, нажав на специальное поле на появившемся экране.

Укажите параметры: цену или ее изменение в процентах, а также количество лотов, которое нужно купить или продать при достижении ценой нужного уровня. Для стоп‑лимита дополнительно укажите цену, по которой брокер выставит лимитную заявку при срабатывании приказа.

Нажмите на кнопку «Продать» или «Купить».

Стоп‑приказы никак не ограничены по времени — то есть будут действовать, пока вы их не отмените или пока они не сработают. Но нужно помнить, что в случае срабатывания тейк‑профита и стоп‑лимита брокер выставит лимитную заявку по цене, которую вы указали в приказе. Почему стоп‑приказ может не сработать

Почему стоп‑приказ может не сработать

Активная лимитная заявка действует только в течение текущей торговой сессии — бывает, что цена достигла установленного вами уровня, а потом ушла вверх или вниз и снова к этому уровню не вернулась. Если лимитная заявка не исполнится до конца торгового дня, она автоматически отменяется. В результате вам понадобится выставлять стоп‑приказ заново.

Стоп‑маркет исполнится практически сразу, потому что при его срабатывании выставляется рыночная заявка — то есть операция пройдет по той цене, которая есть на бирже в текущий момент.

Лимитную и рыночную заявки можно оставлять только на целые биржевые лоты, поэтому покупать или продавать валюту с их помощью можно только на суммы, кратные 1000. Если вам нужна меньшая сумма — купите валюту через заявку «Лучшая цена».

Как выставлять заявки и стоп‑приказы в личном кабинете на tinkoff.

ru?

ru?

В личном кабинете на tinkoff.ru можно выставить два стоп‑приказа: тейк‑профит и стоп‑лосс.

Также там есть лимитная заявка и рыночная заявка.

Приказы и заявки можно выставлять в рабочее время биржи, когда в разделе «Инвестиции» активны кнопки «Купить» и «Продать». Когда можно торговать на бирже

Чтобы выставить заявки или стоп‑приказы:

В личном кабинете Тинькофф перейдите на вкладку «Инвестиции» → «Каталог» → выберите нужную бумагу. Если вам нужны стоп‑приказы, на появившемся экране нажмите на кнопку «+ Добавить» в строке «Стоп‑лосс / Тейк‑профит». Чтобы выставить заявку, включите тумблер «Заявки» в правом верхнем углу экрана. Подробнее о том, как зарегистрироваться и войти в личный кабинет Тинькофф

Укажите, при какой цене должна сработать заявка или стоп‑приказ — для этого либо введите конкретную цену, либо укажите изменение цены в процентах.

Укажите, сколько лотов хотите купить или продать.

Нажмите на кнопку «Выставить».

Стоп‑приказы никак не ограничены по времени — то есть будут действовать, пока вы их не отмените или пока они не сработают. Но нужно помнить, что в случае срабатывания тейк‑профита и стоп‑лосса брокер выставит лимитную заявку по цене, которую вы указали в приказе. Почему стоп‑приказ может не сработать

Активная лимитная заявка действует только в течение текущей торговой сессии — бывает, что цена достигла установленного вами уровня, а потом ушла вверх или вниз и снова к этому уровню не вернулась. Если лимитная заявка не исполнится до конца торгового дня, она автоматически отменяется. В результате вам понадобится выставлять стоп‑приказ заново.

Лимитную и рыночную заявки можно оставлять только на целые биржевые лоты, поэтому покупать или продавать валюту с их помощью можно только на суммы, кратные 1000. Если вам нужна меньшая сумма — купите валюту по стандартной процедуре покупки. Как купить валюту на бирже

Как купить валюту на бирже

Почему мои заявки или стоп‑приказы не сработали?

Механизм работы заявок и стоп‑приказов отличается, поэтому и причины их неисполнения будут разными.

Заявки — брокер сразу же отправляет их на биржу, поэтому они исполняются, как только цена на бирже достигнет установленного вами уровня. Но если этого не произошло в течение текущего торгового дня, несработавшие заявки автоматически отменяются в момент закрытия торгов — и на следующий день их придется выставлять заново.

Стоп‑приказы — состоят из двух компонентов: самого приказа, за исполнением которого следит брокер, и заявки, которая исполняется на бирже. Когда цена на актив достигает уровня, по которому должен сработать стоп‑приказ, брокер автоматически отправляет на биржу заявку на покупку или продажу ценных бумаг. Но котировки меняются каждую секунду, и может получиться так, что в момент прихода вашей заявки на биржу цена уже изменилась, и заявка не может исполниться. В конце торгового дня все неисполнившиеся заявки автоматически отменяются.

Но котировки меняются каждую секунду, и может получиться так, что в момент прихода вашей заявки на биржу цена уже изменилась, и заявка не может исполниться. В конце торгового дня все неисполнившиеся заявки автоматически отменяются.

В этот момент может сложиться ситуация, при которой ваш стоп‑приказ сработал, но бумаги так и не были куплены или проданы. В итоге вам потребуется установить стоп‑приказ заново.

Почему по активу в моем портфеле вдруг открылась короткая позиция?

Это очень редкая ситуация, но иногда она случается. Обычно это происходит, когда клиент выставил стоп‑приказ на продажу актива из своего портфеля — и забыл про этот приказ. При этом через некоторое время клиент частично продал этот актив, а потом цена достигла целевого уровня — и стоп‑приказ сработал.

В этой ситуации брокер обязан выполнить приказ в полном объеме, но так как у клиента уже нет нужного количества лотов, брокеру приходится открывать для него короткую позицию. Что такое маржинальная торговля в шорт

Что такое маржинальная торговля в шорт

Чтобы такая ситуация возникла, должны одновременно совпасть несколько обстоятельств:

Клиент выставил стоп‑приказ, а потом сократил часть своей позиции, но не закрыл ее полностью.

Цена достигла целевого уровня для срабатывания стоп‑приказа.

У клиента подключена услуга «Маржинальная торговля», актив доступен для сделок в шорт и на счете хватает ликвидности, чтобы открыть короткую позицию.

При полном закрытии позиции по активу в вашем портфеле все заявки и стоп‑приказы по ней автоматически отменятся.

Чтобы вы не забыли про установленные стоп‑приказы, в карточке конкретной ценной бумаги на графике изменения ее цены будет отображаться специальный колокольчик, а ниже будет находится блок с информацией об активной биржевой заявке или стоп‑приказе

Что такое биржевой стакан и ликвидность при торгах на бирже?

Когда вы покупаете активы на бирже, там должен быть тот, кто захочет вам их продать. И наоборот, когда вы продаете активы, нужно, чтобы был тот, кто готов их у вас купить. Наличие на бирже таких продавцов и покупателей для конкретного актива называют его ликвидностью.

И наоборот, когда вы продаете активы, нужно, чтобы был тот, кто готов их у вас купить. Наличие на бирже таких продавцов и покупателей для конкретного актива называют его ликвидностью.

Актив считается высоколиквидным, если с ним регулярно проводятся сделки в крупных объемах. Это значит, что вы всегда сможете быстро продать или купить нужное количество лотов этого актива без существенного изменения цены на него.

Например, акций Apple считаются высоколиквидным активом: ими торгует много инвесторов со всего мира и в основную торговую сессию биржи вы сможете купить или продать 2000 акций Apple одной заявкой без существенного изменения цены.

И наоборот, если у вас в портфеле большая позиция по низколиквидному активу, то даже когда его цена вырастет, вы не сможете быстро зафиксировать прибыль, потому что на бирже просто не будет нужного количества тех, кто захочет его у вас купить. В Тинькофф-журнале есть подробная статья о том, как проверить ликвидность для ценных бумаг.

Например, если средний объем торгов по бумаге составляет всего 1000 акций в день, то перед вами низколиквидный актив. Если вы захотите купить 900 таких акций за одну операцию, скорее всего, вы не найдете одного продавца — придется покупать у нескольких, и в этот момент цена начнет меняться в невыгодную для вас сторону.

Наличие на рынке продавцов и покупателей по конкретному активу в текущий момент торговой сессии можно посмотреть в так называемом биржевом стакане. Он доступен только в рабочее время биржи.

Чтобы посмотреть текущее количество предложений по покупке и продаже конкретной ценной бумаги, выберите ее карточку в каталоге Тинькофф Инвестиций и перейдите на вкладку «Стакан»

Получилось найти ответ?

Лучшие цены на компакт-диски за июнь 2023 г.

Ставки CD

Ставки CD IRA

Ставки CD без штрафа

Мин. срок действияВыбрать…1 месяц6 месяцев1 год1,5 года2 года3 года4 года5 лет

Макс. Срок действияВыбрать. ..1 месяц6 месяцев1 год1,5 года2 года3 года4 года5 лет5+ лет

..1 месяц6 месяцев1 год1,5 года2 года3 года4 года5 лет5+ лет

На этой странице

На этой странице

Лучшие ставки CD от ведущих банков

Лучшие ставки CD по срокам

Средние процентные ставки по CD по стране

Как выбрать компакт-диск

Что нужно знать о ставках CD

Плюсы и минусы компакт-дисков

Федеральная резервная система и ставки CD

Компакт-диски против других сберегательных счетов

компакт-диски и налоги

Как построить CD лестницу

Часто задаваемые вопросы о депозитном сертификате

Методология исследования

Лучшие ставки депозитных сертификатов от ведущих банков

Перед открытием депозитного сертификата обязательно ознакомьтесь с приведенными ниже советами и советами экспертов, чтобы принять финансово безопасное решение. Вот лучшие выборы Bankrate для банков с лучшими процентными ставками:

Хлебная экономия

Рейтинг: 4 звезды из 5

4

Обзор

Bread Savings — это онлайн-банк, ранее известный как Comenity Direct. Хлебная экономия предлагает пять сроков компакт-дисков. Они варьируются от однолетнего компакт-диска до пятилетнего компакт-диска.

Хлебная экономия предлагает пять сроков компакт-дисков. Они варьируются от однолетнего компакт-диска до пятилетнего компакт-диска.

Прочитать экспертный обзор экономии хлеба от Bankrate

Маркус от Goldman Sachs

Рейтинг: 4,1 звезды из 5

4.1

Обзор

Маркус от Goldman Sachs предлагает конкурентоспособную доходность своих компакт-дисков. Он предлагает различные термины компакт-дисков и типы компакт-дисков. Его обычные сроки компакт-диска варьируются от шестимесячного компакт-диска до шестилетнего компакт-диска.

В дополнение к девяти срокам обычных компакт-дисков, он также предлагает три компакт-диска без штрафных санкций и компакт-диск с повышенным тарифом.

Для всех этих компакт-дисков требуется минимальный депозит в размере 500 долларов США.

Прочитать обзор Маркуса эксперта Bankrate

Капитал Один

Рейтинг: 4,6 звезды из 5

4. 6

6

Обзор

Capital One предлагает компакт-диски со сроком действия от шести месяцев до пяти лет. Эти компакт-диски не имеют минимального начального депозита. Банк предлагает конкурентоспособную доходность и не требует минимального баланса.

Прочитать обзор Bankrate Expert Capital One

Банк синхронизации

Рейтинг: 4,3 звезды из 5

4.3

Обзор

Synchrony Bank предлагает множество обычных компакт-дисков на срок от трех месяцев до пяти лет. Ранее в этом году он также добавил компакт-диск без штрафа и компакт-диск с повышением. Synchrony Bank также предлагает компакт-диски IRA.

Прочитать экспертный обзор Synchrony от Bankrate

Доступ для граждан

Рейтинг: 3,9 звезды из 5

3,9

Обзор

Citizens Access предлагает пять условий компакт-дисков, каждый из которых требует депозита не менее 5000 долларов США. Сроки ДД граждан варьируются от одного года до пяти лет.

Сроки ДД граждан варьируются от одного года до пяти лет.

Прочитать экспертный обзор Bankrate Citizens Access Review

Барклайс Банк

Рейтинг: 4,2 звезды из 5

4.2

Обзор

Barclays — онлайн-банк, популярный благодаря своим кредитным картам, но он также предлагает компакт-диски и онлайн-сберегательный счет. Barclays предлагает CD на девять сроков от трех месяцев до пяти лет.

Прочитать экспертный обзор Bankrate Barclays Review

Национальный банк Американ Экспресс

Рейтинг: 4,5 звезды из 5

4,5

Обзор

Хотя American Express, пожалуй, больше всего известна своими кредитными картами, компания также предоставляет сберегательные счета и варианты компакт-дисков. American Express National Bank предлагает семь условий компакт-дисков. Сроки CD онлайн-банка варьируются от шести месяцев до пяти лет.

Прочитать обзор банка American Express от Bankrate Expert

Амерант Банк

Рейтинг: 3,5 звезды из 5

3,5

Обзор

Амерант Банк предлагает шесть сроков депозитных сертификатов. Его самый короткий компакт-диск — один год, а самый длинный — пять лет. Вам понадобится не менее 10 000 долларов, чтобы открыть компакт-диск в Амерант Банке.

Прочитать экспертный обзор Bankrate Amerant

Союзник Банк

Рейтинг: 4,8 звезды из 5

4,8

Обзор

Ally Bank предлагает семь условий обычных компакт-дисков. Они варьируются от трехмесячного компакт-диска до пятилетнего компакт-диска.

Прочитать обзор Bankrate Expert Ally

КИТ Банк

Рейтинг: 4,6 звезды из 5

4.6

Обзор

CIT Bank, онлайн-банк, является подразделением First Citizens Bank. Вы можете открыть компакт-диск CIT Bank с 1000 долларов или более. CIT Bank имеет восемь сроков депозитных сертификатов от шести месяцев до пяти лет.

Вы можете открыть компакт-диск CIT Bank с 1000 долларов или более. CIT Bank имеет восемь сроков депозитных сертификатов от шести месяцев до пяти лет.

Прочитать обзор Bankrate’s Expert CIT Bank

Лампочка

В новостях

Федеральная резервная система повысила ставки в 10-й раз 3 мая. Потенциально это может стать последним повышением ставок ФРС в текущем цикле. Но предсказать будущее ставок невозможно.

Возможно, сейчас самое время зафиксировать долгосрочный компакт-диск или даже годовой компакт-диск. Но прежде чем принять это решение, убедитесь, что это деньги, которые вам не понадобятся на срок действия компакт-диска.

Самые высокие рейтинги компакт-дисков по срокам

При открытии компакт-диска важным шагом является выбор термина. Срок – это период времени, в течение которого деньги хранятся на счету. Например, открытие компакт-диска сроком на один год означает, что вы берете на себя обязательство перед банком хранить свои деньги на счете в течение одного года.

Здесь вы найдете самые доходные компакт-диски по срокам. ( Примечание. Показатели годовой процентной доходности (APY) приведены по состоянию на 16 июня 2023 г. и могут различаться в зависимости от региона для некоторых продуктов.)

$el.dataset.text = $el.options[$el.selectedIndex] .текст»>3-месячные тарифы

6-месячные тарифы

ставки на 1 год

3-летние тарифы

Ставки на 5 лет

Карет вниз

*По данным на сайте банка, обычные и рекламные компакт-диски в BrioDirect имеют одинаковый APY по состоянию на 16 июня. Рекламный компакт-диск банка предназначен только для новых счетов, открытых 16 июня или после этой даты. Этот компакт-диск продлевается как стандартный 12-месячный компакт-диск после первоначального срока действия.

** Тариф недоступен в Аризоне, Флориде, Иллинойсе, Индиане, Канзасе, Миннесоте, Миссури и Висконсине.

Средние национальные процентные ставки по депозитным сертификатам

Исследование средних процентных ставок дает представление о среде процентных ставок по депозитным сертификатам и может помочь найти депозитный сертификат с доходностью намного выше средней.

Вот текущие средние ставки за неделю с 15 июня 2023 года, согласно еженедельному опросу учреждений Bankrate:

| CD термин | CD в среднем по стране APY |

|---|---|

| 1 год | 1,72% |

| 2 года | 1,39% |

| 3 года | 1,21% |

| 4 год | 1,21% |

| 5 год | 1,22% |

Примечание. Показаны средние значения APY. См. таблицу вверху страницы для сравнения APY.

Как выбрать компакт-диск

Компакт-диски — это хороший вариант для достижения долгосрочных целей или для денег, которые вам удобно запереть на определенный период времени. Выполните следующие шаги, чтобы выбрать правильный компакт-диск для вас:

Выполните следующие шаги, чтобы выбрать правильный компакт-диск для вас:

- Определите, на что будут выделены деньги. Деньги, которые вам могут понадобиться в ближайшем будущем, например, для экстренного фонда или краткосрочных целей, обычно лучше работают на ликвидном счете, таком как высокодоходный сберегательный счет или счет денежного рынка. Компакт-диск без штрафов также может быть хорошим местом для денег, к которым вам может понадобиться доступ до того, как компакт-диск созреет.

- Выясните, когда вам понадобятся деньги на компакт-диске, и выберите срок, соответствующий вашим целям сбережений. Сроки могут варьироваться от нескольких месяцев до нескольких лет.

- Присмотритесь к ценам и сравните цены. Исследуйте банки и кредитные союзы, чтобы найти лучшие ставки, а также минимальный начальный депозит, который соответствует сумме, которую вы планируете внести на компакт-диск. Как правило, самые высокие ставки в онлайн-банках, но обычный банк или кредитный союз могут предложить конкурентоспособную доходность.

- Откройте компакт-диск и внесите средства на счет.

Что нужно знать о компакт-дисках

Bankrate регулярно анализирует банки, получает информацию от ведущих финансовых экспертов и собирает отраслевые данные, чтобы предоставить вам информацию, необходимую для принятия обоснованного финансового решения при выборе компакт-диска.

Что такое компакт-диск и как он работает?

CD — это тип счета, предлагаемый банками и кредитными союзами, который позволяет получать проценты на ваши деньги в течение определенного периода времени. Компакт-диски обычно выплачивают фиксированную ставку дохода в течение срока действия.

Иногда более длительные сроки CD приносят более высокие процентные ставки, чем более короткие сроки. Независимо от продолжительности срока, снятие денег до окончания срока, скорее всего, приведет к штрафу за досрочное снятие средств.

Типы компакт-дисков

Банки и кредитные союзы предлагают широкий спектр компакт-дисков для удовлетворения различных финансовых потребностей. Потратьте некоторое время, чтобы подумать, какой тип компакт-диска лучше всего подходит для вас.

Потратьте некоторое время, чтобы подумать, какой тип компакт-диска лучше всего подходит для вас.

$el.dataset.text = $el.options[$el.selectedIndex].text»>

Традиционные компакт-диски

Компакт-диски без штрафов

Бум-ап компакт-диски

Карет вниз

Традиционные компакт-диски являются наиболее распространенным типом компакт-дисков, и за них начисляется фиксированная сумма APY на весь срок. Эти компакт-диски обычно не позволяют вам добавить больше средств после вашего первого депозита, и они также имеют строгие штрафы за досрочное снятие средств.

Если вы отказываетесь от компакт-диска до истечения срока его действия, штраф обычно равен сумме процентов, заработанных за определенный период времени. Например, банк может наложить штраф в размере 90 дней простых процентов по годовому компакт-диску, если вы отказываетесь от этого компакт-диска до истечения года.

Когда этот компакт-диск имеет смысл: Традиционные компакт-диски — хороший выбор, если вы точно знаете, когда вам понадобятся деньги, и нет никаких шансов, что они понадобятся до истечения срока. Они часто хороши для лестниц компакт-дисков или других стратегий инвестирования компакт-дисков, в которых важно время.

Большинство компакт-дисков взимают с вас штраф за доступ к средствам до истечения срока. Тем не менее, некоторые банки предлагают депозитные сертификаты без штрафных санкций, также известные как ликвидные депозитные сертификаты, которые позволяют вам снять деньги досрочно без взимания штрафа.

Банк может потребовать, чтобы вы подождали по крайней мере какое-то время после открытия дефолтного депозита — обычно около шести или семи дней — прежде чем вы сможете снять деньги с депозитного сертификата, а некоторые банки не разрешают частичное снятие средств. Ставки CD без штрафов, как правило, ниже, чем обычные ставки CD, но они могут быть лучше, чем ставки некоторых высокодоходных сберегательных счетов или счетов денежного рынка.

Когда этот компакт-диск имеет смысл: Рассмотрите вариант компакт-диска без штрафных санкций, если вы не планируете снимать деньги до истечения срока действия компакт-диска, но хотите сохранить некоторую гибкость на случай, если вам понадобится доступ к средствам. В результате вы готовы отказаться от небольшого дохода за дополнительную ликвидность.

Бонусные компакт-диски позволяют вам запросить увеличение вашей ставки в течение срока действия компакт-диска при определенных условиях. Банки, которые предлагают этот компакт-диск, обычно допускают только одно повышение за срок. Например, вы можете открыть трехлетний депозитный сертификат по заданной ставке, а банк предлагает дополнительное увеличение ставки на полбалла, когда вам исполнится один год. С повышенным CD вы можете запросить повышение ставки на оставшийся срок. Как и компакт-диски без штрафов, компакт-диски с повышением цены часто оплачиваются по более низким ставкам, чем традиционные компакт-диски.

Когда этот компакт-диск имеет смысл: Увеличенный компакт-диск может быть хорошим вариантом, если ожидается значительный рост ставок в течение срока действия компакт-диска. В противном случае вы, вероятно, согласитесь на более низкую ставку за ограниченный потенциал роста.

Безопасны ли компакт-диски?

Ваш компакт-диск находится в безопасности либо в банке, застрахованном FDIC, либо в кредитном союзе, застрахованном NCUSIF, до тех пор, пока сумма денег на счете находится в установленных пределах и правилах. Депозитные счета, застрахованные на федеральном уровне, находятся в безопасности, независимо от того, находятся ли они в онлайн-банках, обычных банках или кредитных союзах, поскольку они поддерживаются полной верой и доверием правительства США. Просто убедитесь, что вы не превышаете страховые лимиты.

Для банков и кредитных союзов, застрахованных на федеральном уровне, стандартный страховой лимит составляет 250 000 долларов США на каждого вкладчика или владельца акций, на застрахованный банк или кредитный союз для каждой категории владения счетом.

Кто должен получить компакт-диск?

Сберегателям, которые ищут место с низким уровнем риска, чтобы получить гарантированную норму прибыли, следует подумать о приобретении компакт-диска. Они могут быть хорошим выбором для краткосрочных и среднесрочных целей, таких как накопление на новую машину или первоначальный взнос за дом.

Компакт-диск стоит рассмотреть следующим людям:

Инвестиционная ставка

Инвесторы с низким уровнем риска

Для человека, желающего совершить покупку через определенное количество лет, компакт-диск может стать отличным вариантом для получения конкурентоспособной процентной ставки до этого времени.

Ожидание часов

Целеустановщики с конкретным временем

Для человека, желающего совершить покупку в течение определенного количества месяцев или лет, компакт-диск может быть отличным вариантом для получения конкурентоспособной процентной ставки до этого времени.

Lock Secure

Импульсные траты

Компакт-диск поможет вам не тратить деньги по прихоти благодаря штрафу за досрочное снятие средств.

Плюсы и минусы компакт-дисков

Прежде чем выбрать компакт-диск, взвесьте все «за» и «против», чтобы убедиться, что вы делаете правильный инвестиционный выбор для вашего финансового положения.

Федеральная резервная система и процентные ставки

Решения Федеральной резервной системы по процентным ставкам могут повлиять на APY, которые банки предлагают по депозитным сертификатам. Когда ФРС повышает или понижает ставку по федеральным фондам, конкурентоспособные банки часто реагируют, перемещая доходность по депозитным сертификатам и другим депозитным счетам в том же направлении. В 2019 году, год, когда ФРС трижды снижала ставки, CD обычно снижались до или после снижения ставки ФРС. Два чрезвычайных снижения ставок ФРС в марте 2020 года сыграли свою роль в снижении ставок CD с высокой доходностью.

В 2022 году центральный банк США несколько раз повышал ставки, пытаясь обуздать инфляцию. Еще до первого шага ФРС в марте 2022 года некоторые банки, которые платят конкурентоспособную доходность, начали предлагать более высокие APY по депозитным сертификатам.

Ставки CD растут?

В среднем по стране показатели CD увеличивались в течение большей части года. Две причины, по которым ставки CD быстро растут, — это повышение ставок Федеральной резервной системой и конкуренция между банками.

Федеральная резервная система, чья политика напрямую влияет на ставки по сберегательным счетам и может также влиять на ставки по депозитам, продолжает повышать ставки, заставляя конкурирующие банки повышать ставки по депозитам для привлечения депозитов.

Депозитные депозиты по сравнению с другими сберегательными счетами

Депозитные депозиты по сравнению с традиционными сберегательными счетами

Сберегательные счета и счета денежного рынка более ликвидны, чем депозитные сертификаты, а это означает, что средства, которые вы храните на этих типах счетов, легче получить без штрафов или ограничений. Это делает сберегательные счета лучшими для вашего резервного фонда. Вы можете снять сбережения, которые вы разместили на компакт-диске, но будьте готовы заплатить штраф, если вы заберете деньги до даты погашения компакт-диска (если вы не приобрели компакт-диск без штрафа).

Депозитные сертификаты против высокодоходных сберегательных счетов

В наши дни банки достаточно часто предлагают годовые депозитные сертификаты, по которым APY выплачивается лучше, чем по высокодоходным сберегательным счетам.

Различия между компакт-дисками и высокодоходными сберегательными счетами:

- Высокодоходный сберегательный счет — это ликвидный счет, который позволяет снимать деньги без комиссии, в то время как депозитный счет обычно предусматривает штраф за досрочное снятие средств. (Сберегательный счет может взимать комиссию, если вы превышаете определенное количество снятий средств в течение ежемесячного цикла выписки. Для сберегательного счета также может быть комиссия за досрочное закрытие.)

- Высокодоходные сберегательные счета обычно имеют переменные APY, в то время как компакт-диски обычно имеют фиксированные APY.

CD по сравнению со счетами денежного рынка

Разрыв между процентными ставками, привязанными к CD и сберегательным счетам, сократился. Но компакт-диски с большей вероятностью принесут более высокую доходность, чем сберегательные счета или счета денежного рынка.

Но компакт-диски с большей вероятностью принесут более высокую доходность, чем сберегательные счета или счета денежного рынка.

Депозитные депозитные сертификаты и счета денежного рынка представляют собой депозитные продукты, которые имеют некоторые общие черты. Обычно предлагаемые банками и кредитными союзами, оба считаются безопасными, если они хранятся в учреждениях, застрахованных на федеральном уровне. Вкладчикам, открывающим депозитный счет или счет денежного рынка, возможно, придется соответствовать более высоким требованиям к минимальному депозиту, чем при открытии сберегательного счета.

Счета денежного рынка предлагают больше ликвидности, чем компакт-диски, однако часто дают возможность выписывать ограниченное количество чеков каждый месяц непосредственно со счета, а некоторые также поставляются с дебетовой картой. Эти функции ликвидности — это не то, что вы найдете на компакт-дисках.

Однако в обмен на меньшую ликвидность депозитные сертификаты обычно предлагают более высокую процентную ставку, чем счета денежного рынка.

Депозиты и облигации

Инвесторы должны многое учитывать при выборе между депозитарными сертификатами и облигациями. Депозиты финансовых учреждений, застрахованных на федеральном уровне, покрываются Федеральной корпорацией страхования депозитов (FDIC) для банков и Национальным фондом страхования акций кредитных союзов (NCUSIF) для кредитных союзов.

Компакт-диски обычно имеют фиксированную процентную ставку, поэтому вы заранее знаете, сколько зарабатываете. Вы также гарантированно получите ту же процентную ставку в течение всего срока и получите обратно всю основную сумму, если вы не сделаете никаких преждевременных снятий средств.

С другой стороны, облигации предлагают большую гибкость и возможность получить более высокую доходность. Облигация — это ссуда, которую вы предоставляете правительству или корпорации для получения процентов. Вы можете продать облигацию до наступления срока ее погашения, не подвергаясь штрафу за досрочное снятие, и вы можете получить больше или меньше своих первоначальных инвестиций, если процентные ставки изменились. По муниципальным облигациям проценты, которые вы зарабатываете, часто не облагаются налогом.

По муниципальным облигациям проценты, которые вы зарабатываете, часто не облагаются налогом.

Существует множество различных типов облигаций, и некоторые из них более рискованны, чем другие. Облигации не защищены страховкой FDIC или NCUSIF, как компакт-диски, и стоимость ваших облигаций будет колебаться в зависимости от того, что происходит с процентными ставками. Если процентные ставки растут, цена ваших облигаций, скорее всего, упадет, и наоборот.

Компакт-диски и налоги

Облагаются ли вы налогом на компакт-диск при его погашении?

Да, вы будете облагаться налогом на проценты, полученные на компакт-диске, содержащем неквалифицированные деньги – деньги, с которых вы уже заплатили подоходный налог. Однако, если деньги находятся на традиционном компакт-диске IRA, вы будете платить налоги, когда деньги будут сняты. Это связано с тем, что традиционные IRA представляют собой счета с отсрочкой уплаты налогов.

В некоторых случаях вы можете вычесть свой компакт-диск из налогов. Если вы имеете право вносить вклад в традиционный компакт-диск IRA, вы можете претендовать либо на полный вычет до вашего лимита взноса, либо на частичный вычет.

Если вы имеете право вносить вклад в традиционный компакт-диск IRA, вы можете претендовать либо на полный вычет до вашего лимита взноса, либо на частичный вычет.

Факторы, которые определяют, имеете ли вы право на вычет IRA, включают ваш измененный скорректированный валовой доход, ваше семейное положение и то, охвачены ли вы пенсионным планом на работе.

Считается ли доходом обналичивание компакт-диска?

Проценты, полученные от компакт-дисков, являются примером облагаемых налогом процентов, согласно Службе внутренних доходов. Когда вы заработаете 10 долларов или более в виде процентов, вы должны получить Копию B формы 109.9-INT или форма 1099-OID. Даже если вы не получили форму 1099, все налогооблагаемые и не облагаемые налогом проценты должны быть указаны в вашей федеральной налоговой декларации. Также проценты можно назвать дивидендами.

Исключением может быть, например, случай, когда средства были переведены из 401(k) в традиционный компакт-диск IRA и эти средства никогда не облагались налогом. Если в этой ситуации вы отказываетесь от традиционного компакт-диска IRA, деньги, которые вы снимаете, будут считаться доходом.

Если в этой ситуации вы отказываетесь от традиционного компакт-диска IRA, деньги, которые вы снимаете, будут считаться доходом.

Как построить лестницу для компакт-дисков

Лэддеринг компакт-дисков — это метод смещения сроков погашения ваших компакт-дисков. Эта инвестиционная стратегия включает в себя покупку сразу нескольких компакт-дисков с разным сроком погашения. Это способ рассредоточиться, когда деньги станут доступными, и не допустить, чтобы все ваши деньги застряли на долгосрочном компакт-диске, если ставки вырастут.

«Ищете регулярный поток процентного дохода? Рассмотрите лестницу компакт-дисков, где ваши деньги диверсифицированы в течение ряда сроков погашения, структурированы таким образом, чтобы вы могли реинвестировать через определенные промежутки времени.»

— Грег Макбрайд, CFA, главный финансовый аналитик Bankrate

Когда более длительные сроки залога приносят более высокую доходность, вы можете увеличить свои сбережения и заработать как можно больше процентов, построив лестницу долга. При этом вы покупаете одновременно несколько компакт-дисков с разным сроком действия. Это дает вам возможность инвестировать в долгосрочные компакт-диски с более высокой доходностью, а также в краткосрочные компакт-диски, которые быстрее высвободят часть ваших денег.

При этом вы покупаете одновременно несколько компакт-дисков с разным сроком действия. Это дает вам возможность инвестировать в долгосрочные компакт-диски с более высокой доходностью, а также в краткосрочные компакт-диски, которые быстрее высвободят часть ваших денег.

Например, ступенчатый план компакт-дисков из трех компакт-дисков может включать компакт-диск сроком на один год, компакт-диск на два года и компакт-диск на три года.

Если у вас есть 15 000 долларов для инвестиций, вы можете инвестировать 5 000 долларов в каждую ступень:

- 5 000 долларов в годовой CD

- 5000 долларов США двухгодичным компакт-диском

- 5000 долларов в виде трехлетнего компакт-диска

CD-ладдер также может защитить вас от изменений процентных ставок, которые в противном случае могли бы навредить вам. Если ставки растут, вы сможете воспользоваться более высокой доходностью в следующий раз, когда один из ваших ступенчатых компакт-дисков созреет. С другой стороны, если процентные ставки падают, вы будете рады, что заблокировали свои сбережения, когда банк платил более выгодную доходность.

Подумайте о том, чтобы сосредоточить свою лестницу компакт-дисков на компакт-дисках с более коротким сроком погашения в условиях повышения ставок, чтобы вы могли быстрее воспользоваться преимуществами более высоких ставок. И наоборот, предоставление CD с более длительным сроком действия имеет больше смысла, когда ставки снижаются, потому что это позволяет вам продолжать получать более высокие доходы от CD, чем предлагает рынок в настоящее время.

Депозитный сертификат Часто задаваемые вопросы

Методология исследования

Bankrate существует с 1976 года. Это ведущий издатель курсов и статей о личных финансах. Его также часто цитируют некоторые из наиболее уважаемых и известных изданий и веб-сайтов. Обещание Bankrate заключается в том, что мы стремимся помочь нашим читателям принимать более взвешенные финансовые решения, придерживаясь строгих принципов редакционной честности и прозрачности.

Это ведущий издатель курсов и статей о личных финансах. Его также часто цитируют некоторые из наиболее уважаемых и известных изданий и веб-сайтов. Обещание Bankrate заключается в том, что мы стремимся помочь нашим читателям принимать более взвешенные финансовые решения, придерживаясь строгих принципов редакционной честности и прозрачности.

Редакция Bankrate состоит из пяти банковских экспертов. Эти эксперты исследовали многие банки и по крайней мере два раза в месяц посещают банковские веб-сайты, чтобы читатели были в курсе последних ставок и банковских продуктов.

Мы выбираем банки с высокой годовой процентной доходностью (APY), которые популярны и широко доступны, и мы включаем некоторые из крупнейших банков.

Примечание. Банкрейт не включает на этой странице CD, подлежащие отзыву или брокерские CD, и сравнивает обычные CD и CD без штрафа по отдельности.

часы ожидание

47

года.0003 Поиск банка

100+

проверенных банка

Лучшие годовые тарифы CD на июнь 2023 г.

Раскрытие информации рекламодателем

Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. Эта таблица не включает все компании или все доступные продукты. Bankrate не поддерживает и не рекомендует какие-либо компании.

Банкрейт обещание

Год основания 1976, Bankrate имеет большой опыт помощи людям в принятии разумных финансовых решений. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений и давая людям уверенность в том, какие действия следует предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создается высококвалифицированными профессионалами и редактируется экспертами в данной области, которые гарантируют, что все, что мы публикуем, является объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, распоряжаясь своими деньгами.

Ставки CD

Ставки CD IRA

Ставки CD без штрафа

Мин. срок действияВыбрать…1 месяц6 месяцев1 год1,5 года2 года

Макс. продолжительность срокаВыбрать…1 месяц6 месяцев1 год1,5 года2 года3 года4 года5 лет5+ лет

На этой странице

На этой странице

Лучшие банки, предлагающие годовые сертификаты

Что нужно знать о годовых компакт-дисках

Плюсы и минусы годичных компакт-дисков

Альтернативы годовым компакт-дискам

Часто задаваемые вопросы о годовом компакт-диске

Методология исследования

Ведущие банки, предлагающие годовые процентные ставки на июнь 2023 г.

Сантандер Банк

Рейтинг: 3,5 звезды из 5

3,5

Обзор

Santander Bank был основан в Испании в 1857 году и начал обслуживать клиентов на северо-востоке США в 2013 году. Банк имеет 473 филиала в Коннектикуте, Флориде, Массачусетсе, Нью-Гемпшире, Нью-Джерси, Нью-Йорке, Пенсильвании и Род-Айленде. Сантандер базируется в Бостоне, штат Массачусетс.

Банк имеет 473 филиала в Коннектикуте, Флориде, Массачусетсе, Нью-Гемпшире, Нью-Джерси, Нью-Йорке, Пенсильвании и Род-Айленде. Сантандер базируется в Бостоне, штат Массачусетс.

Прочитать обзор Bankrate’s Expert Santander Bank

БриоДирект

Рейтинг: 3,9 звезды из 5

3,9

Обзор

BrioDirect является онлайн-дочерней компанией Webster Bank. Его сберегательный счет и счет денежного рынка приносят конкурентоспособную доходность.

BrioDirect также предлагает компакт-диски со сроком действия от 30 дней до пяти лет, каждый из которых требует внесения депозита в размере 500 долларов США для получения заявленной суммы APY.

5,35% APY, предлагаемые в настоящее время на годовом компакт-диске BrioDirect, являются рекламным предложением. Вы можете получить этот доход, только открыв новую учетную запись 16 июня или позже. Рекламный компакт-диск будет продлен по стандартной цене APY на годичный компакт-диск.

*Рекламный APY для новых компакт-дисков, выпущенных 30 мая или позже.

Прямые популярные

Рейтинг: 3,8 звезды из 5

3,8

Обзор

Popular Direct предлагает конкурентоспособную доходность, но известен высокими требованиями к минимальному балансу. Банк предлагает восемь сроков компакт-дисков и сберегательный счет. Для популярных Direct CD требуется минимальный депозит в размере 10 000 долларов США, а для счета Ultimate Savings требуется минимальный депозит в размере 5 000 долларов США.

Все депозитные счета Popular Direct открываются через Popular Bank.

Прочитать популярный прямой обзор Bankrate Expert

Банк CIBC США

Рейтинг: 4,5 звезды из 5

4,5

Обзор

CIBC Bank USA, ранее называвшийся PrivateBank and Trust Co., был основан в 1991 году и базируется в Чикаго. Он был переименован в CIBC Bank USA.

Он был переименован в CIBC Bank USA.

CIBC Bank USA предлагает свои компакт-диски онлайн вместе с высокодоходным сберегательным счетом, который выплачивает конкурентоспособную доходность.

Прочитать обзор Bankrate’s Expert CIBC Bank USA

Банк Лаймлайт

Рейтинг: 2,6 звезды из 5

2,6

Обзор

Limelight Bank называет себя добросовестным банком, который связывает свой бизнес с экологическими инициативами. Согласно его веб-сайту, Limelight Bank является подразделением Capital Community Bank со штаб-квартирой в Прово, штат Юта. Депозиты в Limelight Bank превращаются в кредиты для солнечных проектов, согласно его веб-сайту. Вам нужно будет найти банк в другом месте для сберегательного или расчетного счета.

Limelight Bank предлагает компакт-диски только на своем веб-сайте.

Прочитать обзор Bankrate’s Expert Limelight Bank

Хлебная экономия (ранее Comenity Direct)

Рейтинг: 4 звезды из 5

4. 0

0

Обзор

Bread Savings, ранее называвшийся Comenity Direct, представляет собой онлайн-банк, который предлагает пятикратные депозитные сертификаты на срок от одного года до пяти лет и высокодоходный сберегательный счет. Вам понадобится не менее 1500 долларов, чтобы открыть компакт-диск в Bread Savings, но вам нужно всего 100 долларов, чтобы открыть высокодоходный сберегательный счет в Bread Savings.

Хлебное Сбережение является частью Comenity Capital Bank, который является подразделением Bread Financial.

Прочитать экспертный обзор экономии хлеба от Bankrate

Первый интернет-банк Индианы

Рейтинг: 4,5 звезды из 5

4,5

Обзор

First Internet Bank of Indiana был первым финансовым учреждением, застрахованным FDIC, которое работало полностью онлайн, согласно веб-сайту банка. Он был запущен в 1999 и его продукты доступны во всех 50 штатах.

Он был запущен в 1999 и его продукты доступны во всех 50 штатах.

Первый интернет-банк предлагает восемь депозитных сертификатов, сберегательный счет денежного рынка с конкурентоспособной доходностью, сберегательный счет с доходностью выше, чем в среднем по стране, и два расчетных счета.

Прочтите обзор первого Интернет-банка штата Индиана в обзоре Bankrate’s Expert

Сионс Банк

Рейтинг: 3,8 звезды из 5

3,8

Обзор

Zions Bank предлагает 10 условий компакт-дисков, компакт-дисков IRA, денежный рынок IRA, несколько текущих счетов, сберегательных счетов, счет денежного рынка и другие продукты.

Штаб-квартира Zions Bank находится в Солт-Лейк-Сити.

Читать обзор банка Bankrate’s Expert Zions

Квонтик Банк

Рейтинг: 4,7 звезды из 5

4,7

Обзор

Quontic Bank — это интернет-банк, который предлагает компакт-диски, а также сберегательные, денежные и текущие счета.

Для открытия компакт-диска Quontic Bank требуется минимальный депозит в размере 500 долларов США. Предлагаются пять сроков от шести месяцев до пяти лет.

Прочитать обзор Bankrate’s Expert Quontic Bank

БиМО Харрис

Рейтинг: 3,7 звезды из 5

3,7

Обзор

BMO Harris — региональный банк, который также предлагает онлайн-счета. Он базируется в Чикаго и имеет более 500 филиалов в Аризоне, Флориде, Иллинойсе, Индиане, Канзасе, Миннесоте, Миссури и Висконсине.

BMO Harris предлагает компакт-диски со сроком действия от одного месяца до пяти лет, каждый из которых требует внесения минимального начального депозита в размере 1000 долларов США.

** APY недоступен в Аризоне, Флориде, Иллинойсе, Индиане, Канзасе, Миннесоте, Миссури и Висконсине.

Прочитать обзор Bankrate Expert BMO Harris

Баск Банк

Рейтинг: 3,9 звезды из 5

3,9

Обзор

Bask Bank был основан в 2020 году и начал предлагать компакт-диски и процентный сберегательный счет в 2022 году. Он предлагает конкурентоспособную годовую процентную ставку на свой сберегательный счет и четыре срока депозитных сертификатов, срок действия которых варьируется от шести месяцев до двух лет. Он также известен тем, что предлагает уникальный счет для накопления миль авиакомпаний.

Он предлагает конкурентоспособную годовую процентную ставку на свой сберегательный счет и четыре срока депозитных сертификатов, срок действия которых варьируется от шести месяцев до двух лет. Он также известен тем, что предлагает уникальный счет для накопления миль авиакомпаний.

Прочитать обзор Bankrate’s Expert Bask Bank

Доступ для граждан

Рейтинг: 3,9 звезды из 5

3,9

Обзор

Citizens Access известен как онлайн-банк Citizens Bank. Citizens Access дебютировал в 2018 году и предлагает пять условий компакт-дисков, каждый из которых требует депозита не менее 5000 долларов. Сроки ДД граждан варьируются от одного года до пяти лет. Для тех, у кого нет 5000 долларов на компакт-диск, сберегательный счет Citizens Access требует минимального депозита в 1 цент.

Прочитать экспертный обзор Bankrate Citizens Access Review

Салем Файв Директ

Рейтинг: 3,9 звезды из 5

3,9

Обзор

Salem Five Direct известен как онлайн-подразделение банка Salem Five, основанного в 1855 году в Салеме, штат Массачусетс. Подразделение было первым онлайн-банком, запущенным в 1995 году. Помимо компакт-дисков, оно также известно тем, что предлагает высокодоходный сберегательный счет и расчетный счет.

Подразделение было первым онлайн-банком, запущенным в 1995 году. Помимо компакт-дисков, оно также известно тем, что предлагает высокодоходный сберегательный счет и расчетный счет.

В этот рекламный компакт-диск можно внести не более 500 000 долларов США. Всегда следите за тем, чтобы вы соблюдали ограничения и рекомендации FDIC, чтобы быть полностью застрахованным.

Читать прямой обзор Bankrate’s Expert Salem Five

Лампочка

В новостях

Федеральная резервная система повысила ставки в 10-й раз 3 мая. Потенциально это может быть последнее повышение ставок ФРС в текущем цикле, но невозможно предсказать будущее ставок.

Теперь, возможно, настало время зафиксировать долгосрочный CD или даже годичный CD, поскольку нормы сбережений, вероятно, уменьшатся, если ФРС начнет снижать ставки. Но прежде чем принять это решение, убедитесь, что это деньги, которые вам не понадобятся на срок действия компакт-диска.

Что нужно знать о годичных компакт-дисках

Что такое годовой компакт-диск?

Наличие годового компакт-диска означает, что ваши сбережения будут привязаны на 12 месяцев. Как правило, вы не сможете получить доступ к своим средствам в течение этого периода времени без штрафа за досрочное снятие средств. Взамен вы получите более высокий доход, чем на стандартном сберегательном счете или счете денежного рынка.

Как правило, вы не сможете получить доступ к своим средствам в течение этого периода времени без штрафа за досрочное снятие средств. Взамен вы получите более высокий доход, чем на стандартном сберегательном счете или счете денежного рынка.

Как работают ставки CD

В конкурирующих онлайн-банках ставки CD обычно следуют за изменениями доходности казначейства. Они также могут следовать другим факторам, таким как ставки, установленные конкурентами, и потребность банка в депозитах.

Некоторые банки предоставляют 10-дневную гарантию лучшей ставки, что означает, что вы можете получить более выгодную ставку, если банк повысит свою ставку в течение нескольких дней после вашего решения открыть и пополнить ваш счет. Но как правило, как только вы открываете и финансируете компакт-диск с фиксированной ставкой, вы застряли с этим APY, пока не истечет ваш срок. Со временем банк может повысить или понизить объявленную ставку для новых владельцев счетов, но ваша ставка останется прежней.

Вы обнаружите, что некоторые учреждения предлагают повышающие или повышающие компакт-диски, которые позволяют изменять ставки либо по запросу, либо через определенные промежутки времени в течение срока. Однако ставки на эти компакт-диски, как правило, ниже, чем на компакт-диски с фиксированной ставкой.

При просмотре ставок CD обратите особое внимание на годовую процентную доходность (APY). APY включает эффекты начисления сложных процентов. Сложные проценты — это проценты, которые вы зарабатываете на процентах.

Подсчитайте, сколько процентов вы заработаете, сравнивая APY.

Кто должен открыть годовой компакт-диск?

Годовой сертификат в банке, застрахованном Федеральной корпорацией страхования депозитов (FDIC), — отличный вариант для всех, у кого есть деньги, которые они не планируют использовать в течение года и которые они хотят сохранить в безопасности. Просто убедитесь, что ваши деньги находятся в пределах ограничений и правил FDIC.

Есть потенциальные инвестиции с более высокой доходностью. Но безопасность страховки FDIC, подкрепленная полным доверием и доверием правительства США, и фиксированная годовая процентная ставка делают компакт-диск уникальным. Этот фиксированный APY означает, что вы можете точно рассчитать, сколько процентов вы заработаете через год.

Но безопасность страховки FDIC, подкрепленная полным доверием и доверием правительства США, и фиксированная годовая процентная ставка делают компакт-диск уникальным. Этот фиксированный APY означает, что вы можете точно рассчитать, сколько процентов вы заработаете через год.

Высокодоходный сберегательный счет, вероятно, является лучшим вариантом для денег, которые могут понадобиться вам через несколько дней, недель или месяцев. Таким образом, деньги будут ликвидными и доступными для вас без штрафа за досрочное снятие средств.

На сегодняшний день самые распространенные в стране компакт-диски со сроком действия один год платят более 5% годовых. Этого недостаточно для выхода на пенсию, но это хорошее средство для выполнения краткосрочных финансовых обязательств (например, накопление на первоначальный взнос за дом) и может позволить вашим деньгам расти примерно на уровне инфляции, не беспокоясь о том, что вы упустите лучшие предложения, которые приходят после того, как вы инвестируете.

Плюсы и минусы годичных компакт-дисков

Альтернативы годовым компакт-дискам

Годовые компакт-диски по сравнению с другими сроками действия компакт-дисков

Годовой компакт-диск — отличное место для хранения денег, если они вам не понадобятся в течение года. Рассмотрите другие длины компакт-дисков для более долгосрочных денег.

В то время как пятилетний компакт-диск может иметь более высокий APY, краткосрочный компакт-диск может быть лучшим вариантом. Ставки CD могут значительно измениться за год, и вы можете упустить хорошую сделку, заблокировав свои деньги на более длительный срок. Конечно, ставки также могут значительно снизиться — например, когда пандемия только разразилась.

Депозиты сроком на 1 год и сберегательные счета

Депозиты сроком на один год часто приносят больше процентов, чем традиционные сберегательные счета. И вот почему: вы получаете более высокую доходность в обмен на согласие оставить свои деньги привязанными на определенный период времени.

Более того, если вы храните деньги на компакт-диске, получить доступ к этим сбережениям будет сложнее. С ликвидным сберегательным счетом обычно нет никаких последствий для снятия средств (если вы не делаете более шести снятий или переводов за цикл выписки). Поскольку ваш CD может иметь штраф за досрочное снятие средств, вы, вероятно, дважды подумаете, прежде чем совершать набеги на свои сбережения.

Еще одним преимуществом однолетних компакт-дисков по сравнению со сберегательными счетами является гарантированная ставка, которая действует в течение всего срока. Ставки сберегательного счета могут измениться в любое время в результате изменения процентной ставки или приоритетов банка. Это означает, что со временем ваша доходность может снизиться.

Есть недостатки в выборе годового компакт-диска вместо сберегательного счета. Поскольку компакт-диски традиционно не являются ликвидными счетами, лучше всего хранить свой резервный фонд на сберегательном счете. Таким образом, вы можете легко получить доступ к средствам, необходимым для покрытия непредвиденных расходов, без уплаты штрафа. Кроме того, так же, как процентные ставки по сберегательным счетам могут снижаться, они также могут повышаться. Запирая свои деньги на компакт-диске, вы можете упустить возможность заработать больше процентов.

Кроме того, так же, как процентные ставки по сберегательным счетам могут снижаться, они также могут повышаться. Запирая свои деньги на компакт-диске, вы можете упустить возможность заработать больше процентов.

Депозиты сроком на 1 год по сравнению со счетами денежного рынка

Еще один более ликвидный вариант, чем депозитный сертификат, — оставить ваши деньги на счете денежного рынка. В некоторых банках для счета денежного рынка требуется более высокий минимальный депозит. Счет денежного рынка также может приносить больше процентов, чем сберегательный счет учреждения.

Однако, по сравнению со ставками по счетам денежного рынка, годовые ставки CD, как правило, выше в конкурирующих онлайн-банках. Во многих случаях вы можете претендовать на одну из лучших однолетних сделок с компакт-дисками без необходимости раскошелиться на большую сумму денег. Между тем, в банках с многоуровневой структурой процентной ставки вам, возможно, придется вложить больше денег, чтобы заработать самую высокую ставку по счету денежного рынка.

Как и высокодоходные сберегательные счета, счета денежного рынка заслуживают внимания, если вы не можете связать деньги на месяцы или годы.

Со счетом денежного рынка вы можете легко снять свои сбережения в любое время без штрафных санкций, а в некоторых банках у вас будет доступ к дебетовой карте. Имейте в виду, что, как и сберегательные счета, счета денежного рынка могут быть ограничены максимум шестью переводами или снятием средств в месяц или за отчетный цикл. Несмотря на то, что в апреле 2020 года было принято промежуточное окончательное правило о внесении поправок в Положение D и удалении лимита на определенные снятия средств, на большинстве сберегательных счетов и счетов денежного рынка все еще действуют эти ограничения. В некоторых банках с вас может взиматься комиссия за превышение этих лимитов.

В настоящее время некоторые банки разрешают больше транзакций за цикл выписки по сберегательным депозитным счетам, включая денежные рынки. Union Bank, например, в настоящее время не имеет ограничений на количество чеков, которые вы можете выписать со своего счета денежного рынка.

Часто задаваемые вопросы о годовых депозитах

Методология исследования

Методология определения лучших ставок депозитов Bankrate

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. Мы следуем строгим правилам, чтобы наши редакционные материалы были объективными и не подвергались влиянию рекламодателей. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности.

Bankrate регулярно проводит опрос около 70 широко доступных финансовых учреждений, состоящих из крупнейших банков и кредитных союзов, а также ряда популярных онлайн-банков.

Чтобы найти лучшие компакт-диски, наша редакционная группа анализирует различные факторы, такие как: APY, минимум, необходимый для получения этого APY (или для открытия компакт-диска), а также его широкое распространение. Все счета на этой странице застрахованы Федеральной корпорацией страхования депозитов (FDIC).

Банки, которые мы отслеживаем

Эти финансовые учреждения представлены в нашем исследовании ставок CD: Barclays, Bask Bank, BECU (Кредитный союз сотрудников Boeing), Федеральный кредитный союз Bethpage, BMO Harris Bank, Bread Financial (ранее Comenity Direct), BrioDirect, Capital One Bank, Chase Bank. , CIBC USA, CIT Bank, Citibank, Citizens, Citizens Bank (Род-Айленд), Credit One Bank, Comerica Bank, Customers Bank, Delta Community Credit Union, Discover Bank, Emigrant Direct, Fifth Third Bank, First Citizens Bank, First Internet Bank , First Technology Federal Credit Union, FNBO Direct, Golden 1 Credit Union, Huntington National Bank, Investors Bank, Investors eAccess, KeyBank, Limelight Bank, Live Oak Bank, M&T Bank, Marcus by Goldman Sachs, Morgan Stanley Private Bank, MySavingsDirect, Navy Федеральный кредитный союз, банк NBKC, кредитный союз PenFed, банк PNC, Popular Direct, PurePoint Financial, Quontic Bank, Федеральный кредитный союз Randolph-Brooks, региональный банк, Salem Five Direct, Sallie Mae Bank, Santander Bank, SchoolsFirst Federal Credit Union, Security Федеральный кредитный союз, Кредитный союз государственных служащих, Кредитный союз Suncoast, Synchrony Bank, TD Bank, TIAA Bank, Truist Bank, U.