Содержание

Как использовать материнский капитал на покупку квартиры без ипотеки

Многих россиян волнует вопрос о том, можно ли использовать средства материнского капитала на покупку квартиры без ипотеки. Специалисты положительно отвечают на этот вопрос.

Действительно, можно купить жилье при помощи материнского капитала, не используя ипотеку либо кредит на потребительские нужды.

Эту покупку можно совершить лишь при помощи собственных сбережений. Но осуществить данную операцию можно лишь в том случае, когда второму ребенку, за рождение которого, собственно говоря, и выдается капитал, исполнится три года.

Содержание

- Как купить жилье на материнский капитал без ипотеки

- Какие документы нужны для покупки квартиры на материнский капитал

- Покупка квартиры на материнский капитал: ограничения

Как купить жилье на материнский капитал без ипотеки

Когда для приобретения квартиры не хватает определенной суммы, но владельцы сертификата на материнский капитал не хотят брать кредит, то у них возникают трудности с совершением покупки. Ведь пенсионный фонд не выдает капитал на руки родителям, он только может перечислить средства напрямую продавцу. Причем перевод денег занимает определенное время.

Ведь пенсионный фонд не выдает капитал на руки родителям, он только может перечислить средства напрямую продавцу. Причем перевод денег занимает определенное время.

Тем не менее, потенциальные новоселы успешно применяют несколько схем, позволяющих им приобрести жилье с привлечением средств материнского капитала:

- соглашение, по условиям которого покупателю предоставляется рассрочка. По такому варианту можно купить жилье в новом доме. Оформление покупки осуществляется на основании 214-ФЗ. Но если компания-застройщик не работает по этой схеме, то покупателю придется ждать сдачи дома в эксплуатацию и оформления прав собственности на квартиру. Только тогда продавец может рассчитывать на получение от пенсионного фонда средств материнского капитала;

- получение кредита у работодателя. Некоторые сотрудники получают недостающую сумму от своего работодателя. Причем заем предоставляется без процентов. В этом случае заинтересованное лицо подает в ПФ договор займа, подтверждающий заключение соответствующей сделки.

На основании этого документа, средства перечисляются непосредственно займодавцу. Этот вариант очень удобен, но может быть использован только по согласию с работодателем;

На основании этого документа, средства перечисляются непосредственно займодавцу. Этот вариант очень удобен, но может быть использован только по согласию с работодателем; - достижение договоренности с продавцом. Если для приобретения жилья не хватает суммы, составляющей материнский капитал, то можно договориться с продавцом о заключении договора с отсрочкой осуществления оплаты. Причем отсрочивать платеж нужно не меньше, чем на полгода. Поскольку только два месяца занимает регистрация сделки. Такое же время нужно ПФ для рассмотрения заявления о выдаче материнского капитала. Сам перевод денег также в среднем длится около двух месяцев. К сожалению, не каждый собственник соглашается на подобный вариант.

На основании этого документа, средства перечисляются непосредственно займодавцу. Этот вариант очень удобен, но может быть использован только по согласию с работодателем;

На основании этого документа, средства перечисляются непосредственно займодавцу. Этот вариант очень удобен, но может быть использован только по согласию с работодателем;Необходимо отметить, что случаи, когда необходимая для покупки недвижимости сумма укладывается в материнский капитал, достаточно редки. Как правило, речь идет о приобретении загородного домика. В этом случае, покупка оформляется договором с отсрочкой платежа, а деньги перечисляются продавцу после завершения описанных выше процедур с сертификатом.

Покупка жилья на материнский капитал без ипотеки: основные этапы

Прежде всего, необходимо оформить договор купли-продажи. Его условия должны предусматривать общую сумму сделки, величину доплат при их наличии, а также сроки, в которые их необходимо осуществить.

Кроме того, в договоре необходимо указать реквизиты лицевого счета продавца, в том числе его номер и название банка. Если собственность реализуется несколькими продавцами, то капитал передается каждому из них, пропорционально его доле в общем имуществе.

В графу «покупатели» нужно вписать всех членов семьи. Причем подпись за детей, которые не достигли совершеннолетия, ставит их мать либо отец, как законный представитель. Даже если совершеннолетний ребенок не проживает с родителями, то он все равно принимает участие в сделке, и его следует включить в число покупателей.

Но взрослый ребенок вправе отказаться от приобретения жилья. Для этого нужно оформить отказ, который заверяется нотариусом. После этого, доля отказавшегося распределяется между другими членами семьи.

После этого, доля отказавшегося распределяется между другими членами семьи.

На протяжении пяти дней после заключения сделки, проводится ее государственная регистрация. При этом на недвижимость может быть наложено обременение в связи с тем, что продавец не получил денежных средств в полном объеме. После выдачи свидетельства о государственной регистрации, его копия должна быть представлена покупателями в пенсионный фонд.

Подача документов в Пенсионный фонд и процедура их рассмотрения занимает до двух месяцев. Ее результатом является принятие решения о выплате материнского капитала либо об отказе в этом. Если решение позитивное, то средства переводятся на счет продавца. Это процесс занимает от пятнадцати до шестидесяти дней.

Когда деньги по договору будут внесены полностью, то можно снимать обременение. Для этого все совершеннолетние члены семьи, участвовавшие в сделке, должны явиться в регистрационную палату.

Какие документы нужны для покупки квартиры на материнский капитал

Если родители планируют привлечь средства материнского капитала для покупки жилья, то им не обойтись без сбора нужной документации. Причем нужно еще знать о том, куда и какие документы подавать, а также особенности проведения оплаты.

Причем нужно еще знать о том, куда и какие документы подавать, а также особенности проведения оплаты.

Необходимые документы

Если родители решили использовать вариант с долевым строительством, то им потребуется следующая документация:

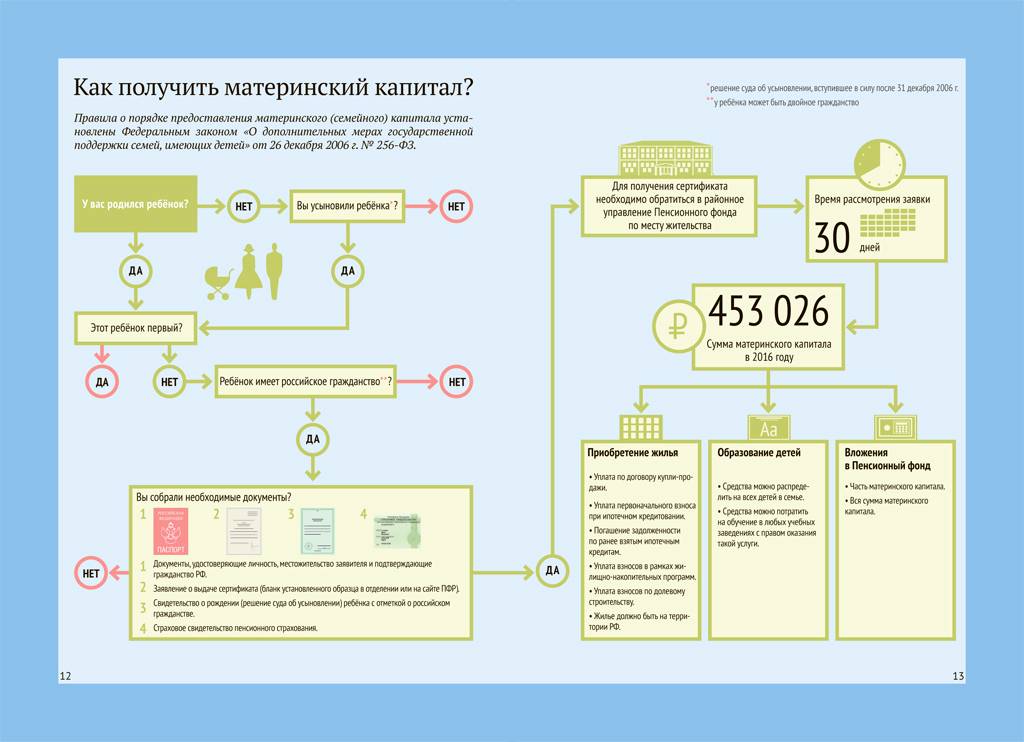

- образец заявления на выдачу сертификата. Получить его можно в ПФ. Сам капитал выдают непосредственно после рождения второго малыша. Также бланк заявления на получение сертификата можно скачать на веб-ресурсе Пенсионного фонда;

- оригинал паспорта лица, от имени которого подается заявление;

- свидетельство о пенсионном страховании;

- оригиналы документов о рождении детей. Причем в свидетельствах должны присутствовать штампы, подтверждающие, что малыши являются гражданами РФ.

Проверка поданных документов длится около месяца. После ее завершения, заявителю высылается уведомление по месту его прописки. Это время можно использовать для поиска застройщика, согласного использовать материнский капитал.

На следующем этапе составляется договор купли-продажи, в котором нужно прописать все аспекты и тонкости сделки. Если сделать все юридически грамотно, то закон однозначно будет на стороне покупателя.

Если родители решили купить жилье с помощью кооператива, то им нужно собрать такой пакет документов:

- заявление о предоставлении сертификата, который удостоверяет право на получение материнского капитала;

- свидетельство о пенсионном страховании;

- паспорт;

- копию договора, подтверждающую, что заявитель действительно является членом кооператива. Причем эту копию необходимо нотариально заверить;

- копию справки от строительной организации.

Если жилье приобретается за наличные, то потребуется заверенная у нотариуса копия договора купли-продажи, документы, подтверждающие, что продавец является собственником недвижимости и выписка из ЕГРП.

Куда обратиться

Чтобы получить необходимые документы, нужно обращаться в Пенсионный Фонд. Причем, можно лично посетить это учреждение или же заказать справки на официальном сайте.

Причем, можно лично посетить это учреждение или же заказать справки на официальном сайте.

Как происходит выплата

При заключении договора о долевом участии, средства поступают на счет строительной организации. Если квартира приобретается в кооперативе, то деньги будут перечислены на его счет.

А если в роли продавца выступает частное лицо, то деньги выплачиваются на его расчетный счет. В любом случае, перед осуществлением выплаты, документация подвергается тщательной проверке. Именно поэтому этот процесс занимает около двух месяцев.

Покупка квартиры на материнский капитал: ограничения

На законодательном уровне установлено не так много ограничений. Прежде всего, новое жилье не должно быть хуже старой квартиры. То есть у детей должна быть площадь, размер которой не меньше, чем был. Оптимальным вариантом является увеличение площади, занимаемой ребенком.

Также нельзя купить квартиру в аварийном доме. Материнский капитал невозможно использовать для покупки жилья, которое не соответствует требованиям БТИ или в котором произведена незаконная перепланировка.

Также антисанитарные условия, расположение жилья в подвале либо цокольном этаже препятствуют заключению сделки. Отопительная система должна соответствовать нормативным требованиям.

В каждой комнате должны быть окна. Что касается системы водоснабжения и канализации, то их наличие в доме является обязательным требованием.

Была ли Запись полезна?

Да

Нет

80 из 88 читателей считают Запись полезной.

Как использовать материнский капитал на покупку квартиры без ипотеки?

Содержание:

- 1 Значение капитала

- 2 Возможна ли покупка без кредита?

- 3 Квартиры в новостройках

- 4 Помощь родственников

- 5 Как оформить документы?

Когда речь заходит о материнском капитале, то сразу встает вопрос, как лучше его использовать, куда потратить деньги. Чаще всего его тратят на покупку жилья. Но здесь необходимо выбирать: в ипотеку или же одним платежом. Каждый может выбрать сам и принять решение. Главное изучить всю информацию об этом, чтобы при этом не нарушить закон.

Главное изучить всю информацию об этом, чтобы при этом не нарушить закон.

Значение капитала

Прежде всего, необходимо разобраться, что такое этот материнский капитал, и какие он дает возможности.

Материнский капитал — это особая помощь от государства молодым семьям после рождения ребенка. Представляет собой сертификат, на основании которого вам в Пенсионном фонде перечисляют деньги на счет. Использовать его можно как угодно, даже на будущее обучение ребенка, но чаще всего его применяют для покупки жилья, погашения кредитов.

Ранее существовала норма, которая позволяла использовать средства лишь после достижения ребенком трехлетнего возраста, но сейчас это было изменено.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Это быстро и бесплатно!

+7 (499) 938-87-35 Москва, Московская область

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область

+7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)

И теперь вы можете либо купить квартиру сразу или же сделать первый взнос по ипотеке сразу после рождения ребенка. Что позволяет семье начать счастливую жизнь в новом жилье сразу же.

При приобретении недвижимости необходимо соблюдать некоторые правила:

- купить ее на территории Российской Федерации;

- дом или квартира должны соответствовать санитарным и техническим нормам;

- жилье должно быть изолированное и пригодное для проживания ребенка;

- нельзя покупать дачу или земельный участок, так как они не пригодны для постоянного проживания.

Бывают ситуации, когда вам проще купить жилье у ваших родственников или даже родителей, но вы не знаете правильно ли это. Стоит отметить, что в законе нет никаких ограничений по этому поводу. Это не запрещено, но может вызвать некоторые подозрения. Потому что встречается много случаев, когда родители таким образом хотели обналичить деньги из материнского капитала. А это уже нарушение закона. Поэтому при возможности таких ситуаций лучше избегать.

Стоит отметить, что в законе нет никаких ограничений по этому поводу. Это не запрещено, но может вызвать некоторые подозрения. Потому что встречается много случаев, когда родители таким образом хотели обналичить деньги из материнского капитала. А это уже нарушение закона. Поэтому при возможности таких ситуаций лучше избегать.

Денежные средства с материнского капитала поступают вам на счет после официального обращения в течение одного или двух месяцев. Поэтому изначально вам нужно спланировать и договориться с банком о том, когда поступит первый платеж по ипотеке.

Возможна ли покупка без кредита?

Не смотря на то, что сумма материнского капитала не так велика, как хотелось бы, и за нее не всегда можно найти достойное жилье, молодые родители все же не хотят обременять себя кредитом и ищут более выгодные выходы из ситуации.

https://www.youtube.com/watch?v=w_4bpCe5gJEVideo can’t be loaded because JavaScript is disabled: КАК ИСПОЛЬЗОВАТЬ МАТЕРИНСКИЙ КАПИТАЛ ПРИ ПОКУПКЕ КВАРТИРЫ И НЕ СТАТЬ МОШЕННИКОМ (https://www. youtube.com/watch?v=w_4bpCe5gJE)

youtube.com/watch?v=w_4bpCe5gJE)

По сути, покупка жилья в кредит может быть осуществлена в двух случаях:

- если недвижимость была приобретена до рождения ребенка. Тогда речь идет о том, чтобы использовать деньги для погашения процентов и оставшейся суммы долга. Но вот заплатить пеню и другие издержки вам придётся с собственных сбережений;

- если жилье покупается после рождения ребенка, то можно оплатить первый взнос по ипотеке, но только после того, как ребенку исполняется три года. Изначально вы могли купить новую квартиру после первого взноса сразу же, но тогда начали появляться различные фирмы-посредники, которые брали проценты и нагло использовали субсидии, которые семьям предоставляет государство. Поэтому недавно это было изменено. До какого времени, пока что не ясно. Но теперь сделать первый взнос за жилье вы сможете лишь через три года.

По этим причинам родителям приходиться искать другие способы покупки квартир и домов.

Квартиры в новостройках

Одним из вариантов покупки жилья без ипотеки можно считать приобретение квартиры в новостройках. Сама процедура очень похожа на ипотеку, но имеет ряд отличий и преимуществ.

Основное условие государства в том, чтобы вы вступили в долевое участие по договору вместе с застройщиком, а больше никаких ограничений нет. Суть в том, чтобы застройщик обратился в банк с просьбой дать кредит для покупки жилья, после получения положительного решения, вы заключаете с ним договор долевого участия и совершаете покупку. Далее вам необходимо с этими бумаги обратиться в Пенсионный фонд, который перечисляет необходимую сумму. Проблема в том, что многие застройщики не хотят ждать около двух месяцев, пока сумма будет перечислена, поэтому часто отказываются от таких сделок. Но если они все же соглашаются, то данное приобретение становиться выгодным для обеих сторон, потому что застройщик может быть уверен в том, что он получит всю сумму и сделка не сорвется, а вы потому что получите в итоге новую квартиру для вашей семьи.

Помощь родственников

Вторым решением может стать покупка у родственников, которые могут продать вам квартиру за те деньги, которыми вы обладаете, и в этой ситуации вас точно никто не обманет.

Главное запомните, что нельзя, чтобы квартира покупалась у одного из супругов. Это запрещено законом.

https://www.youtube.com/watch?v=Ec8V3a0HrQwVideo can’t be loaded because JavaScript is disabled: Есть минутка? #23. Как правильно купить квартиру с использованием материнского капитала. (https://www.youtube.com/watch?v=Ec8V3a0HrQw)

Пусть это и вызывает подозрения правоохранительных органов, но все же это действительно выгодно для любой семьи. Конечно, вы можете найти жилье по объявлению или при помощи риелтора, но таких вариантов совсем немного.

Как оформить документы?

После того, как вы решите какой вариант вам подходит, необходимо обратиться в Пенсионный фонд, чтобы те перечислили деньги с материнского капитала на ваш счет. Но прежде всего, стоит собрать все документы, которые для этого понадобятся.

А это: паспорт, сертификат на материнский капитал, справка о пенсионном страховании.

Для погашения предыдущей задолженности по ипотеке вам понадобиться также: копия договора, документ с суммой об оставшейся задолженностью, свидетельство о праве собственности и договор долевого участия. Если вы просто покупаете квартиру, то приложите лишь копию договора, а если это жилье в новостройке — договор долевого участия.

После этого следует последняя процедура, а именно оформление квартиры в общее пользование, то есть равное распределение прав между родителями и детьми. Это обязательное условие государства. Сделать это вам помогут в нотариальной конторе. Также вы можете изначально распределить доли и описать это в договоре. Если вы этого не сделаете, то любая проверка выявит сей факт, и окажется, что вы не рационально потратили деньги.

Еще больше проблем может в ситуации, если вы продадите квартиру, которая была куплена на деньги из материнского капитала. В этом случае это решение может быть аннулировано в суде, и тогда вам придётся вернуть деньги покупателю, и все же распределить доли в жилье между всеми членами семьи.

В этом случае это решение может быть аннулировано в суде, и тогда вам придётся вернуть деньги покупателю, и все же распределить доли в жилье между всеми членами семьи.

https://www.youtube.com/watch?v=Trz-dx6zvB4Video can’t be loaded because JavaScript is disabled: Материнский капитал: покупаем жилье без ипотеки (https://www.youtube.com/watch?v=Trz-dx6zvB4)

Таким образом государство пытается обезопасить подрастающее поколение и те блага, которые оно им предоставило. Поэтому лучше не шутить с подобными вещами, изначально выбрать оптимальный выход из положения и купить квартиру в новостройке или у простого собственника при помощи риелтора. Это будет проще и для вас, и для работников Пенсионного фонда. Следуйте всем предписаниям и нормам закона, относительно данных субсидий. и тогда вы будете счастливы в новой квартире вместе с вашей семьей.

Материнский капитал на покупку жилья: условия использования

- Новостройки

- Однокомнатные

- Двухкомнатные

- Трехкомнатные

- Четырехкомнатные и более

- Студии

- Сданные дома

- Строящиеся дома

- Все жилые комплексы

- Все квартиры в новостройках

- Квартиры

- Комнаты

- Однокомнатные

- Двухкомнатные

- Трехкомнатные

- Четырехкомнатные и более

- Студии

- Дома и участки

- Дома

- Дачи

- Участки

- Коттеджи

- Таунхаусы

- Коммерческая недвижимость

- Бизнес центры

- Офисные здания

- Офисы

- Кафе

- Гостиницы

- Производственные помещения

- Торговые помещения

- Универсальные помещения

- Гаражи

Одна из эффективных мер поддержки от государства для семей с детьми – материнский капитал, который доступен тем, у кого после 2007 года был усыновлены или родились два ребенка, или после 2020 года – один ребенок. Денежные средства, выделяемые государством, можно применить в разных направлениях, главное действовать согласно требованиям обналичивания сертификата материнского капитала.

Денежные средства, выделяемые государством, можно применить в разных направлениях, главное действовать согласно требованиям обналичивания сертификата материнского капитала.

На что можно потратить маткапитал

Государство разработала программу, согласно которой средства с сертификата можно реализовать на оплату пенсии матери, образование детей, медико-социальную адаптацию ребенка с инвалидностью, ежемесячные выплаты, улучшение жилищных условий. Из всех перечисленных вариантов наибольшей популярностью пользуется последний вариант, подразумевающий приобретение, реконструкцию, строительство жилья.

Условия для покупки квартиры или дома на материнский капитал

Чтобы покупка жилья, совершаемая с применением маткапитала считалась законной, следует выполнить следующие требования:

- Квартира, дом или отдельная изолированная комната должны располагаться только на российской территории.

- Сделка купли-продажи по ипотечному кредиту и сертификату не зависит от возраста ребенка. Но, если покупка совершается с привлечением собственных средств, то она считается законной, только если ребенку исполнится 3 года.

- При совершении сделки, каждому ребенку необходимо выделить в квартире или доме долю и зафиксировать этот факт в договоре продажи/покупки недвижимости.

Но, если покупка совершается с привлечением собственных средств, то она считается законной, только если ребенку исполнится 3 года.

Но, если покупка совершается с привлечением собственных средств, то она считается законной, только если ребенку исполнится 3 года.

Порядок действий при покупке квартиры или дома без ипотеки

Чтобы приобрести недвижимость по сертификату материнского капитала, нужно сделать следующее:

- Подобрать квартиру или дом, полностью соответствующую условиям маткапитала.

- Составить и заключить договор купли-продажи с продавцом, обязательно указав, что сделка совершается с привлечением средств материнского капитала и вписав в документ актуальные реквизиты банковского счета получателя денежных средств.

- Пройти регистрацию перехода прав собственности через купли-продажу в Росреестре.

- Направить заявление о распоряжении денежными средствами маткапитала в ПФР. Это можно сделать не только в территориальном отделении организации, но и через МФЦ или на сайте «Госуслуги». После обработки заявление Пенсионным Фондом средства поступают на счет продавца, обозначенный в договоре.

После обработки заявление Пенсионным Фондом средства поступают на счет продавца, обозначенный в договоре.

После обработки заявление Пенсионным Фондом средства поступают на счет продавца, обозначенный в договоре.

Порядок действий при покупке квартиры или дома с ипотекой

Процедура по приобретению жилья с привлечением материнского капитала и ипотечных денежных средств, осуществляется в несколько действий:

- Выбор банка и наиболее выгодного ипотечного продукта.

- Сбор пакета документов, который необходимо проводить с учетом того, что некоторые из них имеют ограниченный срок действия. Например, справка 2-НДФЛ действует только в течении месяца после выдачи.

- Подача документов и заявки на кредит.

- Поиск квартиры или дома и ее оценка независимым оценщиком.

- Подписание кредитного договора и договора купли-продажи с одновременным оформлением страховки недвижимости и жизни заемщика.

- Регистрация сделки купли-продажи и передача денег продавцу после передачи права собственности на жилье покупателю.

После передачи денег процедура покупки дома или квартиры с привлечением ипотеки и маткапитала считается между покупателями и продавцом завершенной. Но, остаются обязательства перед банком, у которого недвижимость будет находиться в залоге, до момента полной выплаты ипотечного кредита.

Но, остаются обязательства перед банком, у которого недвижимость будет находиться в залоге, до момента полной выплаты ипотечного кредита.

Заявка на звонок

x

Имя

Телефон*

Согласен на обработку персональных данных

- агентство недвижимости в самаре

- продажа коммерческой недвижимости в самаре

- квартиры самара вторичка

- купить квартиру в самаре вторичное жилье

- цены на квартиры

- купить квартиру на аэродромной

- купить 2 комнатную квартиру в самаре вторичное жилье без посредников

- двухкомнатные квартиры продажа вторичка

- купить квартиру куйбышевский район

- квартиры в ленинском районе

- купить квартиру в самарском районе вторичное жилье

- дешевые квартиры

- продажа однокомнатных квартир

- купить 1 комнатную квартиру вторичное жилье без посредников

- квартиры в стройкерамике

- квартиры студии в самаре

- трехкомнатные квартиры продажа

- квартиры на управленческом в самаре

- купить квартиру в южном городе

- квартиры в зубчаниновке

- купить гараж

- дом в царевщине самарской области

- дом в черноречье самарской области

- продажа дач в самаре

- купить дом в самаре

- продажа домов в кинеле

- продажа коттеджей

- купить квартиру в новостройке в самаре

- новостройки в самаре

- квартира в кошелеве купить

- квартиры в крутых ключах

Стоит ли покупать дом до или после рождения ребенка?

Поделиться этой публикацией

Извечный вопрос: что было раньше, дом или ребенок? Многие люди задаются вопросом: «Должны ли мы купить дом или завести ребенка?» Есть ли смысл покупать дом после рождения ребенка или лучше сделать это до того, как вы все обустроитесь к тому времени, когда будете готовы создать семью?

Ответ в том, что нет единственно правильного ответа. Покупка дома и рождение ребенка одновременно имеют смысл для некоторых людей. Покупка дома до рождения ребенка является правильным выбором для других, а покупка дома после рождения ребенка имеет смысл для некоторых. Вот что вам нужно знать о получении ипотеки, расходах, связанных с вашим новым домом и новорожденным, а также о некоторых преимуществах каждого варианта.

Покупка дома и рождение ребенка одновременно имеют смысл для некоторых людей. Покупка дома до рождения ребенка является правильным выбором для других, а покупка дома после рождения ребенка имеет смысл для некоторых. Вот что вам нужно знать о получении ипотеки, расходах, связанных с вашим новым домом и новорожденным, а также о некоторых преимуществах каждого варианта.

Право на получение ипотечного кредита до рождения ребенка

Процесс получения ипотечного кредита до рождения ребенка очень похож на получение ипотечного кредита после рождения ребенка, за одним заметным исключением. Если вы или ваш партнер в настоящее время находитесь в отпуске по беременности и родам или отцовству, когда вы подаете заявку на кредит, ваш отпуск может повлиять на вашу способность претендовать на получение ипотечного кредита. Пребывание в неоплачиваемом отпуске может усложнить процесс подачи заявки на ипотеку, поскольку ваш ипотечный кредитор может быть не в состоянии подтвердить ваш доход, даже если вы планируете вернуться на работу через несколько недель. По этой причине может быть более разумным подать заявку на ипотеку и купить дом до рождения ребенка или подождать, пока вы и ваш партнер вернетесь на работу после рождения ребенка, прежде чем начинать процесс ипотеки.

По этой причине может быть более разумным подать заявку на ипотеку и купить дом до рождения ребенка или подождать, пока вы и ваш партнер вернетесь на работу после рождения ребенка, прежде чем начинать процесс ипотеки.

Когда вы подаете заявку на ипотечный кредит, кредитор рассмотрит следующие вопросы, чтобы определить, имеете ли вы право на получение ипотечного кредита, сколько вы можете занять и процентную ставку, которую вы будете платить.

- Ваш доход: Важную роль при определении размера кредита играет то, сколько вы и ваш партнер зарабатываете. Как правило, чем больше вы зарабатываете и чем стабильнее ваш доход, тем большую сумму вы можете занять на покупку дома. Если вы или ваш партнер планируете оставаться дома с ребенком и не получать доход, было бы неплохо проверить, имеете ли вы право на получение ипотечного кредита, используя зарплату другого человека. Таким образом, вы избежите покупки большего количества жилья, чем сможете себе позволить после рождения ребенка и изменения вашего финансового положения.

- Ваш кредит: Ваша кредитная история и оценка также оказывают значительное влияние на процесс оформления ипотечного кредита. Чем выше ваш балл, тем лучше условия кредита, который вы получите. Как и в случае с доходом, если у одного человека нет лучшего кредита или у него проблемная кредитная история, возможно, стоит попытаться получить ипотечный кредит, используя кредит только одного партнера.

- Ваш трудовой стаж: Как долго вы работали с конкретным работодателем или работали не по найму, также играет роль, когда вы имеете право на получение ипотечного кредита. Кредиторы хотели бы видеть стабильную историю занятости, так как это означает, что вы будете продолжать работать в компании или по-прежнему иметь надежный источник дохода.

- Другие ваши долги: Другим фактором, который кредиторы учитывают при рассмотрении заявки на ипотеку, является количество других долгов, которые есть у отдельного лица или супружеской пары, и сумма этих долгов. Во многих случаях отношение вашего долга к доходу должно быть ниже 36 %. Если вы зарабатываете 1000 долларов в месяц, ваши ежемесячные платежи по долгу должны составлять менее 360 долларов. В некоторых случаях отношение вашего долга к доходу может достигать 45% или 50%, но 36% обычно предпочтительнее для вас и вашего кредитора.

- Ваши активы: Кредитор хочет знать, сколько у вас есть сбережений или инвестиций, когда вы подаете заявку на ипотеку. Есть две причины, почему информация о ваших активах важна. Во-первых, это позволяет кредитору знать, что у вас достаточно денег для первоначального взноса. Это также может дать кредитору некоторую уверенность в том, что, если вы потеряете доход, у вас все равно будет возможность производить платежи по ипотеке.

ПОДАТЬ ЗАЯВКУ СЕГОДНЯ

Нужно ли вам сообщать кредитору о ваших семейных планах?

Кредиторы не могут дискриминировать людей, которые беременны, имеют детей или планируют завести детей в ближайшем будущем. Они также не могут дискриминировать людей, находящихся в отпуске по уходу за ребенком. Если вы в настоящее время беременны или планируете забеременеть в ближайшее время, вы не обязаны сообщать об этом кредитору. Они также не могут спрашивать вас о ваших семейных планах.

Если вы в настоящее время находитесь в отпуске по уходу за ребенком или в отпуске по уходу за ребенком, это немного другая история. Доход является важным элементом при одобрении или отказе в выдаче кредита, поэтому подумайте о том, чтобы предоставить своему кредитору множество документов о вашем отпуске, например, когда он закончится и какой будет ваш доход после окончания вашего отпуска. Ваш работодатель может написать записку, в которой будет указана информация о доходах, а также даты начала и окончания вашего отпуска.

Хотя кредиторы не могут дискриминировать людей, находящихся в отпуске, пребывание в неоплачиваемом отпуске может затруднить для родителей получение ипотечного кредита. Это хорошая идея, чтобы работать с кредитором, который понимает с самого начала и готов обойти ваш отпуск, а не отклонить ваше заявление.

Общие расходы, связанные с домом и детьми

Покупка дома и рождение ребенка — два важных жизненных события, которые влекут за собой несколько расходов. Понимание стоимости беременности и покупки дома может помочь вам определить, является ли тот или иной вариант — или оба — правильным выбором для вас в данный момент. Взгляните на некоторые из скрытых и не очень скрытых расходов, связанных с владением домом и выполнением родительских обязанностей.

Расходы, связанные с домом

Некоторые расходы, связанные с владением домом, являются текущими, а другие менее частыми.

- Коммунальные услуги: Вам нужно будет платить за то, чтобы в вашем доме был включен свет, работала печь и вода. Если вам нужны услуги Интернета и телевидения, вам также придется заплатить за них. Стоимость коммунальных услуг может варьироваться в зависимости от размера дома и того, сколько энергии потребляет ваша семья. Местные тарифы также различаются, и некоторые районы дороже, чем другие.

- Ремонт и техническое обслуживание: Оборудование и системы, обеспечивающие работу вашего дома, нуждаются в постоянном уходе и обслуживании, а время от времени может потребоваться более капитальный ремонт. Техническое обслуживание включает в себя такие вещи, как настройка системы отопления, вентиляции и кондиционирования воздуха или печи, очистка вентиляционных отверстий сушилки и стрижка газона. Ремонт может включать ремонт сломанных приборов, протечек в сантехнике или проблем с электрической системой. Эксперты обычно рекомендуют, чтобы домовладельцы откладывали не менее 1 % от стоимости дома на покрытие расходов на техническое обслуживание и ремонт.

- Мебель, бытовая техника и украшения: Вы захотите наполнить свой новый дом мебелью и предметами декора, чтобы придать ему индивидуальность. В зависимости от того, какие бытовые приборы поставлялись с домом и их возраст, вы также можете приобрести новые или обновить существующие. В то время как мебель и бытовая техника могут быть дорогими, особенно если вы покупаете много сразу, хорошая новость заключается в том, что они, как правило, являются единовременными затратами или затратами раз в десятилетие.

- Страховые взносы домовладельцев: Если у вас есть ипотечный кредит, у вас должна быть страховка домовладельца. Обычно ваш ежемесячный платеж по ипотеке включает в себя стоимость ваших страховых взносов. Тем не менее, это то, что нужно планировать, так как вы не хотите удивляться, когда ваш первый ипотечный счет будет на несколько сотен долларов больше, чем вы ожидали.

- Налог на имущество: Налог на имущество — это еще один расход, который может сильно различаться в зависимости от местоположения. В одних регионах высокая налоговая ставка, в других относительно низкая. Некоторые города или муниципалитеты предлагают налоговые льготы определенным типам домовладельцев или людям, которые покупают определенные виды собственности. Как и страховка вашего домовладельца, налог на недвижимость обычно взимается с вашим платежом по ипотеке.

- Сборы ассоциации домовладельцев (ТСЖ): В зависимости от типа района, в который вы переезжаете, вам, возможно, придется платить сборы ТСЖ. Обычно плата за ТСЖ требуется, если вы живете в многоквартирном доме или таунхаусе. Сборы покрывают расходы на обслуживание мест общего пользования, таких как вестибюль многоквартирного дома или парковочная зона в жилом комплексе. Плата может варьироваться от района к району и может внезапно увеличиться, если произойдет непредвиденное событие, такое как чрезмерное количество снегопадов или значительный ущерб от урагана.

Обычно плата за ТСЖ требуется, если вы живете в многоквартирном доме или таунхаусе. Сборы покрывают расходы на обслуживание мест общего пользования, таких как вестибюль многоквартирного дома или парковочная зона в жилом комплексе. Плата может варьироваться от района к району и может внезапно увеличиться, если произойдет непредвиденное событие, такое как чрезмерное количество снегопадов или значительный ущерб от урагана.

Обычно плата за ТСЖ требуется, если вы живете в многоквартирном доме или таунхаусе. Сборы покрывают расходы на обслуживание мест общего пользования, таких как вестибюль многоквартирного дома или парковочная зона в жилом комплексе. Плата может варьироваться от района к району и может внезапно увеличиться, если произойдет непредвиденное событие, такое как чрезмерное количество снегопадов или значительный ущерб от урагана.Расходы, связанные с детьми

Семье со средним доходом приходится в среднем 12 980 долларов США в год на воспитание ребенка. Три самые большие статьи расходов – это жилье, питание, уход за детьми и образование. А пока давайте взглянем на расходы, связанные с появлением в доме нового ребенка.

- Роды: Несмотря на то, что страховка предназначена для покрытия многих расходов, связанных с рождением ребенка, в 2015 году средняя застрахованная женщина заплатила 4 569 долларов за роды. цена доставки. Например, обычно кесарево сечение стоит дороже, чем вагинальные роды.

- Одежда: Детская одежда симпатичная, но она тоже стоит денег. Вы можете получить много одежды на вечеринке в честь ребенка, но вы также можете ожидать, что ваш малыш быстро перерастет эти комбинезоны и крошечные футболки.

- Детское снаряжение: Детям обычно нужно много вещей, от автомобильных сидений до люлек и от кроваток до колясок. Есть также стоимость «забавных» вещей для детей, таких как игрушки и ходунки. Один из способов сократить расходы на подготовку к рождению ребенка — это покупать бывшие в употреблении вещи или принимать подержанные вещи от родственников и друзей.

- Продукты питания: Младенцы, находящиеся на грудном вскармливании, получают почти бесплатный источник питания в течение первых нескольких месяцев или года своей жизни. Но не каждого ребенка можно кормить грудью, а это означает, что некоторым родителям придется планировать покупку смеси. Когда ваш ребенок начнет есть твердую пищу, обычно около шести месяцев, вы захотите добавить стоимость его питания в свой бюджет.

- Детский сад: Хотя родители могут решить остаться дома со своим ребенком на неопределенный срок, многим в какой-то момент нужно вернуться к работе. Стоимость дневного ухода за младенцем сильно варьируется от региона к региону, но, как правило, высока. В Миссисипи годовой уход за младенцем стоит 5 436 долларов США, или около 11 % среднего дохода домохозяйства. В Вашингтоне, округ Колумбия, среднегодовые расходы на уход за младенцем составляют 24 243 доллара, или 28,3% среднего дохода домохозяйства.

Должны ли вы купить дом, прежде чем создать или увеличить свою семью? Есть некоторые преимущества в том, чтобы завершить поиск и покупку жилья до рождения ребенка.

- У вас есть время обустроиться: Если вы покупаете дом с расчетом на растущую семью, но до прибытия детей, у вас будет достаточно времени, чтобы обустроиться в доме и распаковать вещи, прежде чем вы начнете планировать следующий фаза вашей жизни. Вы даже можете какое-то время наслаждаться домом вдвоем, в зависимости от того, беременны ли вы, когда покупаете дом.

- Вы можете закончить домашние проекты до рождения ребенка: Если вы откладываете создание семьи до тех пор, пока вы не купите дом, у вас будет время отметить все домашние проекты из своего списка. Инстинкт гнездования часто срабатывает, когда женщины беременны, а это означает, что вы можете получить заряд энергии и почувствовать сообразительность починить протекающий кухонный кран, переделать фартук или оклеить спальню обоями до прибытия нового члена семьи.

- Вам нужно будет упаковать меньше: Младенцы и дети могут быть маленькими, но у них, как правило, много вещей. Если вы покупаете свой дом до того, как забеременеете, любые подарки, которые вы получаете во время душа, или любые вещи, которые вы покупаете для своего новорожденного, могут быть отправлены прямо к вам домой. В конечном итоге у вас будет меньше вещей, которые нужно упаковать и перевезти, что также может помочь вам сэкономить деньги на стоимости грузчиков или аренде грузовика.

- Малыш может освоиться в своем новом доме: Младенцы и дети ясельного возраста — существа с привычками и рутиной — как только вы установите с ними эти привычки и рутину. Переезд может нарушить их распорядок дня, а это означает, что вы можете перейти от ребенка, который спит всю ночь, к ребенку, который просыпается с криком каждые два часа. Если вы уже находитесь в своем доме и устроились, когда ребенок родится, вам не нужно беспокоиться о том, чтобы позже нарушить его график сна или другой распорядок дня.

- Дом без детей может быть проще искать: Прежде чем купить дом, вы должны его найти. Это может быть проще сделать, когда смотрите только вы или вы и ваш партнер. Если у вас уже есть ребенок, вам нужно будет найти для него няню или взять его с собой, чтобы посмотреть дома. В то время как очень маленький ребенок, скорее всего, будет спать во время охоты за домом со своими родителями, вы, возможно, не захотите рисковать тем, что он проснется с криком, когда вы будете проверять открытый дом.

Переезд может нарушить их распорядок дня, а это означает, что вы можете перейти от ребенка, который спит всю ночь, к ребенку, который просыпается с криком каждые два часа. Если вы уже находитесь в своем доме и устроились, когда ребенок родится, вам не нужно беспокоиться о том, чтобы позже нарушить его график сна или другой распорядок дня.

Переезд может нарушить их распорядок дня, а это означает, что вы можете перейти от ребенка, который спит всю ночь, к ребенку, который просыпается с криком каждые два часа. Если вы уже находитесь в своем доме и устроились, когда ребенок родится, вам не нужно беспокоиться о том, чтобы позже нарушить его график сна или другой распорядок дня. Ресурсы

Загружаемые руководства

Мы создали эти руководства, чтобы стать ценным ресурсом, который шаг за шагом проведет вас через ваше следующее приключение.

Плюсы покупки дома после рождения ребенка

Ожидание покупки дома и переезда до рождения ребенка или расширения семьи также может иметь смысл, в зависимости от ваших потребностей и обстоятельств. Некоторые из преимуществ откладывания процесса покупки дома до рождения ребенка включают в себя:

- У вас есть лучшее представление о том, сколько места вам нужно: Если вы отложите поиск дома до рождения ребенка, вы будете лучше понимать, что работает, а что нет. в вашем нынешнем доме и что вы хотели бы от вашего будущего места жительства. Например, вы можете обнаружить, что квартира с двумя спальнями слишком мала для вас, вашего партнера и вашего ребенка, и что вам нужен дом как минимум с тремя спальнями. Или вы можете понять, что вам нужно место на открытом воздухе, чтобы ваш ребенок мог безопасно играть по мере взросления. Вы можете решить, что подниматься и спускаться по ступенькам с ребенком на буксире сложно, и что вы бы предпочли переехать в одноэтажный дом на ранчо.

- У вас есть время, чтобы восстановиться после родов: Хотя это зависит от женщины, многие считают, что им нужно время, чтобы расслабиться и восстановиться после родов. Это может быть особенно верно для женщин, которые рожают с помощью кесарева сечения. Если вы отложите поиск дома до рождения ребенка, вы также можете дать себе достаточно времени, чтобы оправиться от родов.

- У вас есть время, чтобы сблизиться со своим ребенком: Вы можете потратить столько времени, сколько вам нужно, чтобы сблизиться со своим ребенком, если вы решите подождать, пока он не родится, чтобы двигаться. Вы можете отложить поиск жилья до окончания отпуска по уходу за ребенком, чтобы провести это время с ребенком.

- Вы можете сразу присоединиться к новой родительской группе: В зависимости от того, как далеко вы в конечном итоге переедете, вам может понадобиться найти новый круг общения, когда вы приедете. Возможно, вам все равно захочется расширить свою социальную группу после рождения ребенка, особенно если остальные ваши друзья все еще не имеют детей. Ожидание переезда до рождения ребенка означает, что как только вы освоитесь в новом районе, вы сможете присоединиться к местной родительской группе или другому социальному клубу, предназначенному для родителей маленьких детей, например, клубу йоги «Мама и я» или Клуб упражнений Stroller Strides.

- Ваш новорожденный не будет знать, что происходит: Младенцы, особенно новорожденные, легче, чем многие думают. Они спят большую часть дня и не понимают, что происходит. Вы можете уложить своего спящего ребенка в его автокресло и отвезти его через город или через весь штат, и он не будет знать, что находится где-то в другом месте, когда приедет. Если вам нужно найти няню для вашего малыша на время переезда, вы можете легко убедить бабушку, дедушку или близкого друга присмотреть за ними.

- У вас есть предлог, чтобы убрать беспорядок: Возможно, вы получили много подарков и вещей для своего ребенка, которые вам в итоге не понадобились. В зависимости от того, когда вы переедете, ваш малыш, возможно, уже перерос часть своей одежды. Ожидание появления ребенка для переезда может означать, что у вас есть шанс продать или подарить часть детских принадлежностей, которые, как вы знаете, вам не понадобятся. Вам не нужно беспокоиться о том, чтобы таскать его из одного дома в другой.

Ожидание переезда до рождения ребенка означает, что как только вы освоитесь в новом районе, вы сможете присоединиться к местной родительской группе или другому социальному клубу, предназначенному для родителей маленьких детей, например, клубу йоги «Мама и я» или Клуб упражнений Stroller Strides.

Ожидание переезда до рождения ребенка означает, что как только вы освоитесь в новом районе, вы сможете присоединиться к местной родительской группе или другому социальному клубу, предназначенному для родителей маленьких детей, например, клубу йоги «Мама и я» или Клуб упражнений Stroller Strides. Ожидание появления ребенка для переезда может означать, что у вас есть шанс продать или подарить часть детских принадлежностей, которые, как вы знаете, вам не понадобятся. Вам не нужно беспокоиться о том, чтобы таскать его из одного дома в другой.

Ожидание появления ребенка для переезда может означать, что у вас есть шанс продать или подарить часть детских принадлежностей, которые, как вы знаете, вам не понадобятся. Вам не нужно беспокоиться о том, чтобы таскать его из одного дома в другой.Беременность и покупка дома? Подать заявку на ипотеку онлайн с Эбби

Независимо от того, беременны ли вы в настоящее время, собираетесь ли вы забеременеть или недавно пополнили свою семью, первым шагом в процессе покупки дома является получение одобрения на получение ипотечного кредита. Эбби — помощник по цифровым кредитам в Assurance Financial. Она здесь, чтобы провести вас через весь процесс и помочь собрать всю необходимую информацию во время подачи заявления. Если вы готовы начать, вы можете подать заявку на получение ипотечного кредита менее чем за 15 минут.

Источники:

- https://assurancemortgage.com/applying-for-home-loan-pregnant/

- https://selling-guide.fanniemae.com/Selling-Guide/Origination-thru-Closing/Subpart-B3-Underwriting-Borrowers/Chapter-B3-6-Liability-Assessment/1736872241/B3-6-02-Debt -коэффициенты доходов-02-05-2020. htm

- https://selling-guide.fanniemae.com/Selling-Guide/Origination-thru-Closing/Subpart-B3-Underwriting-Borrowers/Chapter-B3-3-Income-Assessment/Section-B3-3-5-DU -Requirements-for-Income-Assessment/1736867221/B3-3-5-01-Income-and-Employment-Documentation-for-DU-08-07-2019.htm

- https://www.zillow.com/mortgage-learning/qualifying-for-a-mortgage/#qualify

- https://www.capitalone.com/bank/money-management/saving-house/qualify-for-mortgage/

- https://theweek.com/articles/717349/3-tips-buying-home-expecting-child

- https://www.bankrate.com/mortgages/proving-income-to-land-a-mortgage/

- https://dreamhomefinancing.com/buy-house-before-having-baby/

- https://themortgagereports.com/60552/how-to-get-a-mortgage-on-maternity-leave

- https://www.nytimes.com/2010/07/20/ваши-деньги/mortgages/20mortgage.html

- https://www.credit.com/blog/can-you-be-denied-a-mortgage-if-youre-pregnant-157075/

- https://www. bankrate.com/mortgages/maternity-leave-mortgage-approval/

- https://www.usda.gov/media/blog/2017/01/13/cost-raising-child

- https://www.realtor.com/advice/home-improvement/how-much-should-you-budget-for-home-maintenance-and-repairs/

- https://www.nerdwallet.com/blog/finance/budgeting-for-new-homeowners/

- https://www.hgtv.com/lifestyle/real-estate/immediate-expenses-for-new-homeowners-to-expect

- reuters.com/article/us-health-maternity-costs/even-for-insured-women-having-a-baby-in-the-u-s-is-costly-idUSKBN1Z7300

- https://www.epi.org/child-care-costs-in-the-united-states/#/DC

- https://www.newyorklife.com/articles/breakdown-of-biggest-expenses-for-your-child

- https://www.moving.com/tips/why-you-should-move-before-the-baby-comes-or-wait-why-you-shouldnt/

- ипотека.com/buying-house-and-owning-home/buying-house-when-babys-way-look-and-budget-you-leap

- https://assurancemortgage.com/meet-abby/

- https://assurancemortgage. com/apply/

htm

htm bankrate.com/mortgages/maternity-leave-mortgage-approval/

bankrate.com/mortgages/maternity-leave-mortgage-approval/ com/apply/

com/apply/Краткое руководство, как помочь вашему взрослому ребенку купить дом

На сегодняшнем рынке молодые люди, впервые покупающие жилье, могут оказаться запутанными в паутине студенческих долгов, роста цен на жилье и строгих требований по ипотеке. В результате некоторая помощь со стороны родителей стала более распространенной. По данным Национальной ассоциации риелторов, почти четверть покупателей жилья в возрасте от 22 до 30 лет сообщили, что денежные подарки от семьи и друзей были источником их первоначального взноса, а еще 5% заявили, что получали кредиты от родственников или друзей.

Иметь средства, чтобы помочь своим взрослым детям купить дом или квартиру, — это благословение и роскошь. Но прежде чем подписать пунктирную линию, подумайте, как лучше это сделать.

Key Takeaways

- Есть много способов помочь вашему ребенку купить его первый дом. Вы можете подумать о том, чтобы стать совладельцем, предоставить ипотеку или подарить наличные в качестве первоначального взноса.

- Если вы помогаете деньгами, помните, нужно ли вам подавать декларацию о налоге на дарение.

- Старайтесь не совершать набеги на пенсионные фонды и не влезать в долги, чтобы финансировать дом вашего ребенка.

Как помочь детям купить дом

Есть много способов помочь ребенку приобрести дом, и один из наиболее распространенных — это просто купить его на ваше имя и сдать в аренду или передать вашему ребенку. Недвижимость — это инвестиционная возможность, и миллениалы от побережья до побережья живут в квартирах, которые по закону принадлежат их родителям.

Есть и другие возможности:

- Предоставьте первоначальный взнос за дом ребенка.

- Совладейте домом вместе со своим ребенком. Ваш вклад принесет вам долю в доме. Когда он будет продан, вы получите свои деньги обратно.

- Купите многоквартирный дом или место, достаточно большое, чтобы соседи по комнате могли компенсировать расходы.

- Профинансируйте покупку дома для вашего ребенка и сделайте ее официальной, оформив настоящую ипотеку. Специалист по обслуживанию ипотечных кредитов может помочь правильно структурировать кредит и условия его выплаты и даже может генерировать ежемесячные отчеты и налоговые формы.

Специалист по обслуживанию ипотечных кредитов может помочь правильно структурировать кредит и условия его выплаты и даже может генерировать ежемесячные отчеты и налоговые формы.

Специалист по обслуживанию ипотечных кредитов может помочь правильно структурировать кредит и условия его выплаты и даже может генерировать ежемесячные отчеты и налоговые формы.Налоговые последствия денежных подарков

По налоговым причинам родители часто предпочитают отдавать детям деньги, в которых они нуждаются, в качестве подарка, а не оплачивать расходы напрямую. Ежегодный налог на подарки в 2021 году составляет 15 000 долларов США на каждого дарителя для каждого получателя (увеличение до 16 000 долларов США в 2022 году). Если вы остаетесь под ежегодным исключением, то нет необходимости подавать налоговую декларацию на дарение.

Например, вы и ваш супруг можете пожертвовать вашему ребенку и супругу вашего ребенка в общей сложности 60 000 долларов США (15 000 долларов США × 2 родителя × 2 получателя). Это приличный первоначальный взнос во многих американских городах. Вы можете последовать за первым подарком еще одним подарком в размере 60 000 долларов США (15 000 долларов США × 2 дарящих родителя × 2 получателя) 1 января следующего года, при условии, что Налоговая служба (IRS) не изменит ежегодную сумму исключения. Общая сумма в размере 120 000 долларов США не будет считаться доходом и не будет облагаться федеральным подоходным налогом в налоговой декларации вашего ребенка.

Общая сумма в размере 120 000 долларов США не будет считаться доходом и не будет облагаться федеральным подоходным налогом в налоговой декларации вашего ребенка.

Однако, если вручается какой-либо один подарок, сумма которого превышает годовую сумму налогового вычета в размере 15 000 долларов США, то даритель должен будет подать форму IRS 709. Эта форма используется для отчетности и отслеживания общего количества подарков, которые превышают годовые пределы в любой год. , в течение жизни налогоплательщика. Это уменьшает пожизненное освобождение налогоплательщика от налога на имущество. Цель состоит в том, чтобы отговорить налогоплательщиков от раздачи всех своих денег при жизни в попытке избежать уплаты налога на наследство после смерти.

Подарок, даже если он указан в форме 709, не облагается налогом в текущем году, если он не превышает оставшегося пожизненного лимита подарков налогоплательщика. По состоянию на 2021 год освобождение от налога на наследство составляет 11,7 миллиона долларов (увеличение до 12,06 миллиона долларов в 2022 году). Поскольку пожизненный лимит очень высок, большинству налогоплательщиков не придется платить налог на дарение. Скорее, главная проблема заключается в том, нужно ли вам сообщать о своем подарке в форме 709.

Поскольку пожизненный лимит очень высок, большинству налогоплательщиков не придется платить налог на дарение. Скорее, главная проблема заключается в том, нужно ли вам сообщать о своем подарке в форме 709.

Имейте в виду, что деньги, которые вы дарите своему ребенку, должны быть получены, отслежены и задокументированы. Чтобы обезопасить сделку, обратитесь к специалисту по ипотечному кредитованию, имеющему в этом опыт.

Прежде чем подписать ипотеку

Некоторые кредиторы требуют, чтобы все стороны права собственности были в ипотечном договоре. Даже если намерение состоит в том, чтобы ребенок оплачивал ежемесячные платежи по ипотеке, родители также несут финансовую ответственность за долг. Тем не менее, если родители не имеют ипотечного кредита, они не могут воспользоваться налоговым вычетом по процентам по ипотеке.

Даже беспроцентная ссуда от родителя ребенку может повлечь за собой налоговые обязательства для родителя. IRS предполагает, что вы получаете проценты, даже если вы этого не делаете, и это налогооблагаемый доход. Родительские ссуды увеличивают долговое бремя ребенка и могут снизить шансы ребенка на самостоятельное получение финансирования. С положительной стороны, правильно зарегистрированный кредит позволяет ребенку максимизировать вычеты во время налогообложения.

Родительские ссуды увеличивают долговое бремя ребенка и могут снизить шансы ребенка на самостоятельное получение финансирования. С положительной стороны, правильно зарегистрированный кредит позволяет ребенку максимизировать вычеты во время налогообложения.

Если вы подписали ипотечный кредит, а ребенок не выполнил свои обязательства, вы несете равную ответственность.

Даже если родители внесут первоначальный взнос, ребенок все равно должен будет претендовать на получение ипотечного кредита, а это включает в себя наличие наличных средств, постоянную работу и стабильный доход.

Кредиторы разрешают денежные подарки

Тем не менее, ипотечные кредиторы, как правило, разрешают, чтобы первоначальный взнос за первичный дом полностью или частично состоял из денежных пожертвований, если соблюдены другие требования. Например, ипотека Freddie Mac «Домашняя возможная» позволяет получить весь первоначальный взнос в размере 3% от подарков.

Потенциальная экономия налогов для родителей

Родители, которые покупают дом и позволяют своему ребенку жить в нем, могут получить значительные налоговые вычеты. Налоги на недвижимость, проценты по ипотечным кредитам, ремонт, техническое обслуживание и структурные улучшения, как правило, вычитаются из второго дома.

Налоги на недвижимость, проценты по ипотечным кредитам, ремонт, техническое обслуживание и структурные улучшения, как правило, вычитаются из второго дома.

Однако, в то время как арендодатель может ежегодно вычитать до 25 000 долларов убытков, родители сталкиваются с другими правилами при аренде жилья членам семьи. Если ребенок не платит арендную плату, то это считается личным использованием имущества, и вычеты, связанные с арендной платой, не допускаются. Однако, если у ребенка есть соседи по комнате, которые платят арендную плату, то родитель может получить вычеты, связанные с арендной платой, позволяя ребенку жить там без арендной платы.

Налоговые осложнения

Обратите внимание, что вычет процентов по ипотеке может быть получен только лицом, которое выплачивает ипотеку и владеет (или совместно владеет) домом. Если право собственности принадлежит родителю, но ребенок ежемесячно выплачивает ипотечный кредит, то ни один из них не имеет права на вычет процентов. Если ребенок владеет каким-либо процентом дома, то он может вычесть долю процентов, которую он фактически выплачивает.

Если ребенок владеет каким-либо процентом дома, то он может вычесть долю процентов, которую он фактически выплачивает.

Обратите внимание, однако, что разделение процентов с вашим ребенком, чтобы они оба требовали вычета процентов по ипотеке, усложняет вашу налоговую декларацию. В случае нескольких владельцев, которые не состоят в браке и несут совместную ответственность за ипотеку, обычно только первое лицо, указанное в ссуде, получает форму IRS 109.8 от ипотечного кредитора. Родитель и ребенок-совладельцы могут разделить проценты для вычета налога на проценты по ипотеке, но разделение должно основываться на том, что фактически было выплачено каждым владельцем в течение года.

И родитель, и ребенок должны приложить к своим налоговым декларациям дополнительное заявление, объясняющее разделение процентов по ипотеке и отклонение от того, что было сообщено в IRS по форме 1098. Лицо, не получившее форму 1098, также должно будет документально подтвердить имя и адрес налогоплательщика, который получил все проценты, указанные на его имя в форме 109.:no_upscale()/imgs/2021/07/13/15/4765176/ad139f37c6ec291bd3040b274a525f2cfd773d49.jpg) 8. Подробная запись об оплате не обязательно должна сопровождать налоговую декларацию, но эту информацию следует сохранить на случай проверки.

8. Подробная запись об оплате не обязательно должна сопровождать налоговую декларацию, но эту информацию следует сохранить на случай проверки.

Долевое участие в строительстве и долгосрочное инвестирование

Помощь с выплатами по ипотеке может иметь больше финансового смысла, чем предоставление ребенку ежемесячного пособия на жилье или ежемесячная арендная плата. Выплата ипотечного кредита увеличивает капитал в доме, а дома превращаются в активы, обычно дорожающие активы.

Просто имейте в виду, что жилую недвижимость лучше всего рассматривать как долгосрочную инвестицию. Как правило, большинство покупателей должны держать дом в течение трех-пяти лет, чтобы окупиться.

Если родители предпочтут дать ребенку ссуду под низкий процент, фактически став ипотечным кредитором, то они будут получать небольшой доход от ежемесячных платежей. Даже ссуда под низкие проценты может превзойти возврат многих консервативных инвестиций.

Высокая стоимость вторых домов

Дома, купленные родителями в качестве вторых домов или в качестве инвестиций, часто требуют более крупных первоначальных взносов, поскольку они не подходят для щедрых ипотечных кредитов, ориентированных на новичков, таких как кредиты, обеспеченные Федеральной жилищной администрацией (FHA).

«Разница между первичной [домовой] ипотекой и инвестиционной ипотекой дома значительна», — отмечает Линда Робинсон, риелтор и кредитный специалист Cabrillo Mortgage в Сан-Диего. «Вы должны внести как минимум 20-30% на инвестиционную недвижимость, и [процентные] ставки также немного выше. Если дети вообще кредитоспособны, родителям может быть лучше быть созаемщиками и дарителями, чем теми, кто берет ссуду».

Опасности совместного подписания

Если родитель совместно подписывает ипотеку, а ребенок задерживает платежи, кредитный рейтинг родителя страдает так же сильно, как и ребенка. Как поручитель, родитель несет полную ответственность за долг.

Наконец, родитель, который подписывает контракт или дает деньги женатому ребенку, который затем разводится, может запутаться в грязном разделе активов и может потерять часть или все инвестиции в пользу бывшего супруга ребенка.

Навигация по эмоциональной стоимости

Финансовые затруднения в семьях могут вызвать стресс и конфликты. Братья и сестры вне обмена могут чувствовать ревность или обиду. Дарители могут быть разочарованы тем, что они считают неправильным использованием подарка, но бессильны что-либо с этим поделать. Получатели подарков могут быть разочарованы условиями, связанными с подарком в виде ожиданий и правил.

Братья и сестры вне обмена могут чувствовать ревность или обиду. Дарители могут быть разочарованы тем, что они считают неправильным использованием подарка, но бессильны что-либо с этим поделать. Получатели подарков могут быть разочарованы условиями, связанными с подарком в виде ожиданий и правил.

Некоторые родители не могут заставить себя применять последствия, когда ребенок не выполняет свою часть сделки. Финансовые договоренности между членами семьи часто могут приводить к неприятным недоразумениям, и их трудно или невозможно обеспечить.

Вознаграждение за помощь

У покупки дома для ребенка или предоставления финансовой помощи для его приобретения много преимуществ. Это может дать ребенку налоговые льготы домовладения и помочь ему создать хорошую кредитную историю.

Покупка может быть разумным шагом с финансовой точки зрения, если активы родителей достаточно значительны, чтобы облагаться налогом на наследство или налог на наследство. Уменьшение имущества сейчас за счет нескольких стратегических ежегодных подарков вплоть до исключения ежегодного налога на дарение может уменьшить налоговое бремя в будущем.

Кроме того, недвижимость — это инвестиция, которая в конечном итоге может помочь родителю выйти на уровень безубыточности или получить прибыль, а сопутствующие расходы не облагаются налогом.

Не рисковать

Родители никогда не должны покупать ребенку дом, если это ставит под угрозу их способность оплачивать свои собственные счета, оплачивать свои собственные ипотечные платежи или поддерживать свой уровень жизни на пенсии. Как правило, это плохая идея — занимать под залог пенсионных фондов или основного места жительства или полностью опустошать сберегательный счет.

Эмоциональные последствия труднее измерить, чем финансовые. Независимо от того, как вы решите подойти к этому — подарок, ссуда, совместное владение — изложите это в письменной форме. Это может быть акт любви, но к нему следует относиться как к деловому соглашению.

Поддержка процентов по ипотеке (SMI)

Если вы получаете определенные льготы и с трудом выплачиваете ипотечный кредит, возможно, вы сможете получить помощь от правительства для выплаты процентов по ипотечному кредиту. Это называется поддержкой процентов по ипотечным кредитам (SMI).

Это называется поддержкой процентов по ипотечным кредитам (SMI).

Что в этом руководстве

Что такое поддержка процентов по ипотеке (SMI)?

Могу ли я получить SMI?

Что вы получите

На какой срок можно получить SMI?

Если вы получали SMI в качестве пособия

Передача кредита ГИУ

Изменение в поддержку процентов по ипотеке для заявителей, переезжающих домой

Как начисляются проценты по кредиту SMI?

Погашение кредита ГИУ

Что будет, если я продам свой дом?

Может ли мой ипотечный кредитор помочь мне вместо получения кредита ГИУ?

Использование ваших сбережений для погашения кредита SMI

Обращение к друзьям или родственникам за помощью в погашении кредита SMI

Обращение в кредитный союз, банк или строительное общество за кредитом

Переезд в другую недвижимость

Должен ли я получить кредит SMI?

Как подать заявку на СМИ

Что такое поддержка процентов по ипотеке (SMI)?

Поддержка процентов по ипотеке (SMI) будет выплачиваться в виде кредита. Это должно быть возмещено, когда вы умираете, продаете свой дом или передаете право собственности на имущество.

Это должно быть возмещено, когда вы умираете, продаете свой дом или передаете право собственности на имущество.

Раньше он выплачивался как пособие, которое не нужно было возвращать.

Наверх

Могу ли я получить SMI?

Чтобы получить пособие на проценты по ипотеке, вы должны быть безработным или иметь пенсионный возраст и получать:

- Поддержка доходов

- Пособие по безработице на основе дохода

- Пособие по трудоустройству и поддержке в зависимости от дохода

- Универсальный кредит или

- Пенсионный кредит.

Существует 39-недельный период ожидания с момента подачи заявления на получение пособия по программе SMI до момента осуществления первого платежа.

Если вы не получаете пенсионный кредит, в этом случае вы можете получить помощь немедленно.

Если вы участвуете в программе Universal Credit, этот период ожидания составляет девять периодов оценки (эквивалентно девяти последовательным месяцам).

Если вы получаете право на наследственное пособие, вы можете работать до 16 часов в неделю, прежде чем потеряете право на SMI.

Однако, если вы являетесь участником программы Universal Credit и имеете какой-либо «заработанный доход», вы не сможете претендовать на SMI, и вам придется возобновить период ожидания.

Даже если вы ранее отказывались от кредита SMI, ваше заявление может быть датировано датой, когда вы впервые получили право на получение кредита.

Если эта дата наступит до 6 апреля 2018 года, когда SMI превратилась из льготы в кредит, то ваше заявление будет датировано 6 апреля 2018 года задним числом.

Если вы не являетесь домовладельцем, но арендуете свой дом, вы не можете получить SMI. Тем не менее, вы можете иметь право на получение жилищного пособия или элемента расходов на жилье в программе Universal Credit.

Наверх

Что вы получите

Правительство выплатит проценты по вашей ипотеке на сумму до 200 000 фунтов стерлингов. Или до 100 000 фунтов стерлингов, если вы получаете пенсионный кредит.

Правительство будет использовать стандартную процентную ставку для расчета суммы, которую они будут платить.

Это может означать, что процентная ставка отличается от процентной ставки по ипотеке. Государственная процентная ставка является переменной, поэтому со временем она может повышаться или понижаться.

Платежи обычно производятся непосредственно вашему ипотечному кредитору.

Нет никакой помощи, чтобы помочь погасить основной капитал (сумму, которую вы первоначально заняли) вашей ипотеки.

Процентная ставка, используемая для расчета суммы SMI, которую вы получите, в настоящее время составляет 2,09%.

Что может повлиять на размер SMI, который я получу?

Если с вами живут взрослые, которые не платят арендную плату, это может уменьшить размер вашего кредита SMI. Это исключает вашего партнера, но может включать взрослых детей.

Это исключает вашего партнера, но может включать взрослых детей.

Чтобы рассчитать размер SMI, который вы можете получить, если живете с другими взрослыми, воспользуйтесь бесплатным калькулятором на веб-сайте Turn2us

.

Факты о кредите ГИУ

- Плата за оформление кредита не взимается.

- Вам не нужно проходить проверку кредитоспособности, чтобы получить кредит, и его получение обычно не влияет на ваш кредитный рейтинг.

- SMI обычно дешевле, чем другие варианты кредита, потому что процентные ставки низкие.

- Он более гибкий, чем обычный кредит, так как вам не нужно вносить регулярные платежи, если вы этого не хотите.

- Проценты будут добавляться к общей сумме вашего долга до тех пор, пока кредит не будет погашен или списан.

- Вы не получите кредит автоматически – вы должны выбрать его.

- Платеж SMI обычно производится непосредственно вашему ипотечному кредитору.

- SMI может быть датирован задним числом до даты, когда вы получили право требовать его без каких-либо ограничений.

- Кредит обеспечен вашим домом. Когда вы продаете свой дом или передаете право собственности на него кому-то другому, вы должны погасить кредит из любого капитала, оставшегося после погашения ипотеки.

ГИУ по кредитам на ремонт дома

Вы также можете получить помощь SMI в выплате процентов по кредиту, который вы взяли для покрытия:

- Необходимый ремонт или модернизация вашего дома. Например, изоляция, ремонт опасных неисправностей или адаптация вашего дома, если кто-то в вашей семье болен или инвалид.

- Покупка доли вашего бывшего партнера в вашем доме, если вы расстались.

Наверх

На какой срок можно получить SMI?

Срок действия SMI не ограничен.

Наверх

Если вы получали SMI в качестве пособия

Можно перевести кредит SMI на другое имущество без необходимости его погашения, когда владелец, проживающий в нем, продает свой дом и покупает другое имущество.

Чтобы передать SMI в новую собственность, должны быть выполнены следующие условия:

- владелец-арендатор должен сообщить DWP, что они продают, и запросить передачу SMI

- перевозчик или поверенный должен дать письменное обязательство

Наверх

Передача кредита ГИУ

Если вы получаете кредит SMI и хотите переехать домой, или право собственности на вашу недвижимость передается, вам нужно будет погасить кредит SMI с процентами.

Однако, если вы не хотите этого делать, вы также можете перевести свой кредит SMI на другое имущество.

Наверх

Изменение в поддержку процентов по ипотеке для заявителей, переезжающих домой

Правительство поможет заявителям на выплату процентов по ипотечным кредитам переехать домой, разрешив им добавить судебные издержки, связанные с передачей права требования на новое имущество, к стоимости их кредита. Исполнительная власть Северной Ирландии получила финансирование для повторения этого изменения в Северной Ирландии.

Наверх

Как начисляются проценты по кредиту SMI?

Поскольку помощь, которую вы получили, теперь представляет собой кредит, с вас будут начисляться проценты. Чем дольше вы получаете помощь, тем больше процентов вы будете платить. Это рассчитывается ежедневно и может меняться. Однако он не может меняться более двух раз в год.

Это рассчитывается ежедневно и может меняться. Однако он не может меняться более двух раз в год.

Наверх

Погашение кредита ГИУ

Проценты будут добавляться к кредиту SMI каждый месяц по ставке, установленной правительством, которая может увеличиваться или уменьшаться.

Взимаемые проценты являются «сложными». Это означает, что проценты за каждый месяц будут включены в общий «баланс» для расчета процентов за следующий месяц.

Вы можете погасить кредит в любое время. Например, если вы найдете оплачиваемую работу и можете позволить себе выплаты. Обычно минимальная сумма, которую вы можете выплачивать каждый раз, составляет 100 фунтов стерлингов.

Кредит обычно должен быть погашен, когда вы умираете, продаете свой дом или передаете право собственности.

Вам также придется погасить кредит, если вы переедете домой и не сможете перевести кредит на новую недвижимость.

Если вы умрете и ваш дом перейдет к вашему супругу или гражданскому партнеру, ссуда может быть возвращена после их смерти.

Департамент труда и пенсий (DWP) вернет сумму вашего долга из денег, которые ваши наследники получат от продажи вашего дома.

Наверх

Что будет, если я продам свой дом?

При продаже вашего дома, если после погашения ипотеки не останется достаточно денег для погашения кредита SMI, оставшаяся сумма будет списана. И ДВП будет считать кредит полностью погашенным.

Наверх

Может ли мой ипотечный кредитор помочь мне вместо получения кредита ГИУ?

Если у вас возникли проблемы с выплатой ипотечного кредита, обратитесь к своему кредитору, чтобы узнать, какую поддержку они могут предложить. Это может включать короткий «отпуск» платежа или отсрочку, чтобы помочь вам преодолеть временный кризис, или продление срока вашей ипотеки.

Вы также можете изучить варианты, которые могут вам понадобиться, чтобы поменять ипотечный кредит, чтобы получить лучшую процентную ставку.

Наверх

Использование ваших сбережений для погашения кредита SMI

Размер ваших сбережений повлияет на льготы, которые вы получаете для участия в программе SMI. Таким образом, у вас должно быть менее 16 000 фунтов стерлингов в виде сбережений или инвестиций — или 10 000 фунтов стерлингов, если вы получаете пенсионный кредит).

У вас есть от 6 000 до 16 000 фунтов стерлингов в виде сбережений или инвестиций? Или от 6 000 до 10 000 фунтов стерлингов, если вы получаете пенсионный кредит? Тогда сумма выгоды, которую вы получаете сейчас, может быть уменьшена.

Если вы используете какие-либо сбережения для погашения кредита SMI, сумма ваших пособий может увеличиться, если ваши сбережения упадут ниже 6000 фунтов стерлингов.

Наверх

Обращение к друзьям или родственникам за помощью в погашении кредита SMI

Если у вас есть члены семьи или друзья, которые имеют собственный доход, вы можете попросить их одолжить вам деньги для погашения кредита SMI.

Это может быть хорошим вариантом, если человек, у которого вы заняли деньги, не берет с вас проценты.

Но всегда хорошо подумайте, прежде чем брать взаймы у семьи или друзей. И убедитесь, что вы можете погасить то, что вы заимствовали в согласованные сроки. Если вы этого не сделаете, это может повлиять на ваши отношения с этим человеком.

Наверх

Обращение в кредитный союз, банк или строительное общество за кредитом

Вы можете обратиться за кредитом в кредитный союз, банк или строительное общество. Затем вы можете использовать эту сумму для погашения кредита SMI.

Кредит кредитного союза, банка или строительного общества не будет обеспечен залогом вашего дома. Таким образом, ваш дом не подвергается риску, если вы не можете идти в ногу с выплатами.

Имейте в виду, что вам потребуется проверка кредитоспособности. И ссуда от кредитного союза, банка или строительного общества, вероятно, будет иметь более высокую процентную ставку, чем ссуда SMI.

Наверх

Переезд в другую недвижимость

Вы можете продать свой дом и купить дом подешевле. Это означало бы, что вы могли бы иметь меньшую ипотеку или вам вообще не нужно было бы иметь ипотеку.

Не забудьте учесть другие расходы на переезд, такие как гербовый сбор и расходы на переезд.

Наверх

Должен ли я получить кредит SMI?

Прежде чем решить, является ли кредит SMI лучшим вариантом для вас и вашей семьи, рекомендуется получить профессиональную консультацию.

Вы также можете получить консультацию по вопросам жилья в следующих организациях:

- Консультация для граждан

- Приют

- Если вы живете в Северной Ирландии, Совет по жилищным вопросам NI

Наверх

Как подать заявку на СМИ

Узнайте больше о подаче нового заявления на SMI на веб-сайте GOV.UK

Наверх

Была ли эта информация полезной?

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Получение ипотечного кредита во время беременности или в декретном отпуске

Процесс получения ипотечного кредита может быть достаточно пугающим, если не учитывать беременность. Мы объясняем, как вы можете получить ипотечный кредит или рефинансировать свой кредит, если вы собираетесь в отпуск по уходу за ребенком.

Могу ли я получить одобрение на ипотечный кредит во время беременности или в декретном отпуске?

Короткий ответ: да, это возможно. Однако, в зависимости от кредитора, это может быть связано с дополнительными требованиями, которые могут сделать процесс намного менее простым, чем обычно.

По этой причине многие родители предпочитают подождать, пока они вернутся на работу, прежде чем подавать заявку на ипотечный кредит или пытаться рефинансировать.

Ипотечные кредиты могут быть более сложными для будущих родителей, потому что некоторые кредиторы будут считать вас заемщиком с высокой степенью риска, если вы уходите в отпуск по уходу за ребенком. В результате они могут взимать с вас более высокую процентную ставку по ипотечному кредиту.

Почему? Заемщики, которые не работают, считаются высокорисковыми для кредитора. Это связано с тем, что ваша способность погашать ипотечный кредит может быть снижена, пока вы находитесь в отпуске, в зависимости от того, сколько отпуска вы собираетесь взять, и если ваш работодатель предлагает оплачиваемый отпуск по уходу за ребенком.

Несмотря на то, что по закону существуют требования к оплачиваемому отпуску по уходу за ребенком, они минимальны и могут не применяться к родителям, желающим взять продолжительный отпуск.

Кредиторы также рассмотрят ожидаемое увеличение ваших расходов, связанных с рождением нового ребенка, включая все, от подгузников до ухода за детьми. В глазах кредитора влияние на ваши расходы означает, что у вас будет меньше денег для погашения ипотечного кредита, особенно если ставки вырастут.

Чтобы помочь оценить вашу пригодность для получения кредита, кредиторы должны знать:

- Если ваш отпуск по уходу за ребенком оплачивается или не оплачивается

- Дата, когда вы планируете вернуться на работу

- Доказательство (например, письмо от вашего работодателя) с указанием условий вашего отпуска по уходу за ребенком и того, что вы вернетесь на работу к определенной дате

Хотите знать, сколько вы могли бы занять?

Рассчитайте кредитоспособность на основе вашего дохода.

Рассчитать сейчас

Могут ли кредиторы спросить меня, беременна ли я?

Когда вы подаете заявку на ипотечный кредит, кредиторы не могут по закону спрашивать, беременны ли вы или собираетесь ли вы взять отпуск по уходу за ребенком, потому что это может быть сочтено дискриминационным в соответствии с Законом о дискриминации по признаку пола.

Кредиторы также не могут отказать вам в выдаче ссуды или предоставить вам ссуду на невыгодных условиях, потому что вы беременны или потому что вы можете забеременеть.

Однако кредиторы могут спросить вас, не ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем. Это связано с тем, что кредиторы несут ответственность за то, чтобы вы как заемщик имели возможность погасить ипотечный кредит.

Спрашивая о любых предсказуемых изменениях в вашей жизни, например о рождении ребенка, кредитор выясняет, есть ли что-то, что может повлиять на вашу способность погасить ипотечный кредит.