Содержание

Ипотека с материнским капиталом

Для жизни

Малому бизнесу

Вы хотите приобрести недвижимость, но не хватает средств на первоначальный взнос? Предлагаем ипотеку под материнский капитал с возможностью частичного покрытия первоначального взноса. Выберите квартиру в новостройке, дом или вторичную недвижимость: по ипотеке с материнским капиталом это возможно.

от 10,69%

3-30 лет

срок кредитования

40 млн ₽

максимальная сумма

Оставить заявкуНайти отделение

Описание

Снизьте ставку с услугой «Покупка Ставки»

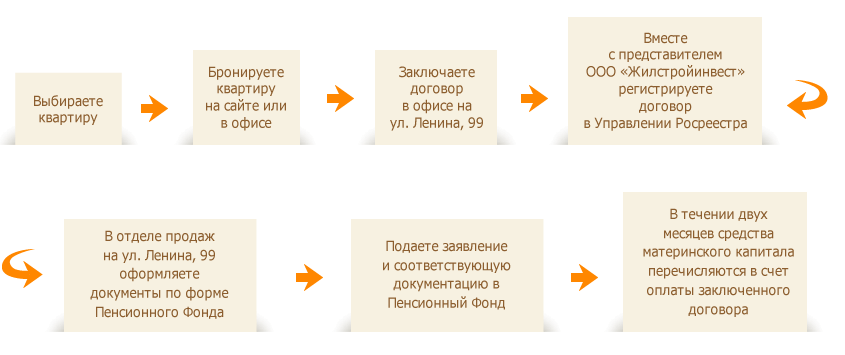

Оформление кредита с использованием средств материнского (семейного) капитала возможно по следующим программам ипотечного кредитования:

- После рождения второго и последующих детей оформите сертификат на получение материнского капитала в ПФР, получите справку о доступном остатке по материнскому капиталу.

- Выберите и оформите ипотеку в Райффайзен Банке, где разрешено использование средств МСК и заявите намерение о погашении первоначального взноса средствами материнского капитала.

- Заключите сделку на покупку недвижимости, получите справку в банке об открытии кредита, направьте заявление в ПФР о привлечении остатка средств по материнскому капиталу в качестве первого взноса.

- Дождитесь обработки заявления и перевода средств со счетов ПФР на ваш ипотечный счет в банке. Проверьте зачисление в личном кабинете или мобильном приложении банка.

Основные условия для оформления ипотеки с материнским капиталом:

- Заемщиками — залогодателями по кредитному договору могут выступать официальные супруги / гражданские супруги и один из супругов должен быть гражданином РФ, имеющим право на материнский капитал (далее — распорядитель средств МСК).

- Заемщик и созаемщик (в случае участия доходами) не должны быть собственниками бизнеса.

- Первоначальный взнос: совокупный первоначальный взнос с учетом средств материнского (семейного) капитала должен соответствовать условиям программы кредитования.

- Распорядитель средств МСК должен выступать в качестве основного заемщика или Созаемщика по кредитному договору.

Недвижимое имущество должно приобретаться:

(на несовершеннолетних детей собственность не оформляется до погашения регистрационной записи об ипотеке недвижимого имущества)

1. В общую совместную собственность супругов:

- с указанием обоих супругов в качестве собственников в ЕГРН;

- с указанием в ЕГРН в качестве правообладателя любого из супругов.

2. В долевую собственность супругов ( в т. ч. на основании брачного договора) / гражданских супругов.

ч. на основании брачного договора) / гражданских супругов.

3. В собственность одного из супругов при наличии брачного договора / соглашения о разделе имущества и нотариального отказа супруга от своей доли в материнском капитале.

Для получения более подробной информации по условиям и правилами оформления ипотеки с материнским капиталом, вам необходимо оставить заявку на сайте банка / обратиться в любое ближайшее отделение банка, либо позвонить в информационный центр по бесплатной линии 8 800 700-64-01

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Взять ипотеку под материнский капитал в 2022

Взять ипотеку под материнский капитал в 2022 — оформление онлайн

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Где можно оформить ипотеку с материнским капиталом. Список банков, которые позволяют использовать семейный капитал для получения ипотеки. Сравнение процентов, сроков, сумм и других условий кредитования.

- Можно использовать маткапитал как первоначальный взнос

- Кредиты на покупку и строительство жилья

- Льготные условия молодым семьям

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Топ предложений

Ипотека с материнским капиталом – рейтинг 2022

- Левобережный (Семейная ипотека)

- Сбербанк (Ипотека плюс материнский капитал)

- Газпромбанк (Ипотека на Новостройку)

- Газпромбанк (Семейная ипотека)

- Газпромбанк (Льготная ипотека)

- Открытие (Ипотека с материнским капиталом на квартиру в новостройке)

- Открытие (Ипотека с материнским капиталом на вторичное жилье)

- Газпромбанк (Дальневосточная ипотека)

- Газпромбанк (Для IT-специалистов)

- Газпромбанк (Ипотека на дом)

По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Итоговое сравнение ипотечных кредитов с материнским капиталом

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

Материнский капитал — один из инструментов государственной поддержки семей. Эти финансы могут быть направлены строго на определенные цели, одна из которых – улучшение жилищных условий. Ипотека под материнский капитал позволяет купить недвижимость дешевле, чем на стандартных условиях. Поэтому такие предложения востребованы у многих молодых семей.

Поэтому такие предложения востребованы у многих молодых семей.

Многие крупные банки позволяют оформить ипотеку с использованием материнского капитала. Их предложения отличаются друг от друга своими условиями — суммами, процентами, сроками, требованиями для оформления и другими. Подробнее о доступных предложениях вы узнаете на нашем сайте.

Преимущества

- Под семейный капитал можно купить квартиру в новостройке или на вторичном рынке, частный дом или строящееся жилье

- За счет материнского капитала можно уплатить первоначальный взнос или уменьшить процентную ставку

- Также семейный капитал можно использовать для досрочного погашения действующей ипотеки

- Банки лояльно относятся к молодым семьям, так как считают их более ответственными заемщиками

Недостатки

- Ипотеку, оформляемую под маткапитал, потребуется согласовать с Пенсионным фондом

- Недвижимость должна соответствовать определенным требованиям, в том числе установленным законом

- Сделки с использованием материнского капитала будут тщательно контролироваться, чтобы не допустить его обналичивания

- После выплаты долга и снятия обременения собственность на квартиру в равных долях будут иметь супруги и дети.

Обычно семейный капитал можно использовать только после того, как второму ребенку в семье исполнится три года. Но в случае с ипотекой такого ограничения нет: воспользоваться сертификатом для этой цели можно сразу после его оформления. При этом учтите, что использование капитала контролирует Пенсионный фонд — он может запрашивать подтверждения целевого расходования средств. Также по кредиту, часть которого оплачена за счет маткапитала, не получится получить налоговый вычет.

Информация была полезна?

19 оценок, среднее: 4.3 из 5

Часто ищут

Покупка квартиры на вторичном рынке. Нюансы * Ипотека и недвижимость

Покупка квартиры — ответственный шаг. Конечно, проще всего пригласить профессионала, агента по недвижимости, или другими словами риэлтора, и забыть о рисках. Но, если вы хотите выбрать квартиру самостоятельно, мы дадим несколько советов.

Риэлтор. Кто это и что делает полезного?

Покупка квартиры на вторичном рынке. История квартиры

История квартиры

Покупка квартиры на вторичном рынке обязательно должна сопровождаться проверкой ее истории.

Для начала запросите у продавца расширенную (архивную) выписку из домовой книги (справку о регистрации) и посмотрите, кто был прописан в продаваемой недвижимости ранее.

Есть лица, которые имеют право на проживание на данной площади — выписанные временно, например, по призыву в армию либо отбывающие срок в местах лишения свободы, или по решению суда, лица, пропавшие без вести.

Нужно посмотреть, кто был собственником с момента приватизации: если например, ребенка не включили в собственники при приватизации, он может иметь право на долю в этой квартире и, соответственно, спустя годы предъявить иск. Сделку может и не признают недействительной, а принудят родителей вернуть часть денег детям, но нервов потратите кучу.

Кстати, и отказавшиеся в свое время от приватизации совершеннолетние лица тоже могут претендовать на право проживания в квартире.

Поэтому лучше, если все добровольно будут выписаны из квартиры до сделки. А еще лучше, если отказники от приватизации выписались из квартиры давно.

Почему не любят отказников от приватизации?

Покупка квартиры на вторичном рынке. Обременения и аресты

Возьмите выписку из ЕРГН (Единый государственный реестр недвижимости).

Кстати, сделать это можно и в электронном виде.

По выписке можно увидеть, наложены на квартиру какие-то ограничения (залог, арест и т.д.) или нет. Никаких ограничений по выписке быть не должно.

Не покупайте жилье с какими-то обременениями. За исключением отдельных случаев покупки ипотечного жилья (почитайте тут).

Покупка квартиры на вторичном рынке. Собственники

Супруги. Тут тоже не все так просто.

Например, квартирой в настоящий момент владеет один человек, сейчас он не в браке, разведен. Но квартира покупалась в период брака. По Семейному кодексу имущество, приобретенное в браке, является совместной собственностью супругов, если только у них не было брачного договора, который устанавливал условия раздельного владения. При разводе никаких соглашений о разделе имущества не составлялось. Бывший супруг должен дать нотариальное согласие на продажу квартиры.

Но квартира покупалась в период брака. По Семейному кодексу имущество, приобретенное в браке, является совместной собственностью супругов, если только у них не было брачного договора, который устанавливал условия раздельного владения. При разводе никаких соглашений о разделе имущества не составлялось. Бывший супруг должен дать нотариальное согласие на продажу квартиры.

Если собственник на момент сделки состоит в браке и квартира приобретена в браке, то его супруг должен дать нотариальное согласие на продажу квартиры.

Если вам такое согласие не предоставляют, откажитесь от покупки.

Наследство. Квартира досталась продавцу в наследство. Могут «всплыть» какие-то родственники, например, осужденные, которые не могли своевременно претендовать на наследство, но право имеют. Вправе инициировать судебные разбирательства. Стоит хотя бы повыяснять у продавца, какие могли быть наследники и были ли они. Пусть напишет письменную справку о наследниках или их отсутствии. Хотя бы так. По крайней мере, у вас будет документ, если вдруг дойдет до суда, что вы предпринимали доступные вам меры для выяснения всех обстоятельств появления права собственности у продавца.

Хотя бы так. По крайней мере, у вас будет документ, если вдруг дойдет до суда, что вы предпринимали доступные вам меры для выяснения всех обстоятельств появления права собственности у продавца.

Как покупателю квартиры доказать добросовестность?

Дети. Собственники – несовершеннолетние дети. Если собственники – дети, то на продажу такого жилья продавцом должно быть получено согласие органа опеки и попечительства. При этом опека дает разрешение, если продавец одновременно покупает другое жилье, выделяя там долю ребенку, причем не меньшую, чем в старой квартире.

(!) Материнский капитал. Да-да, материнский капитал тоже может быть проблемой. Если родители в момент использования материнского капитала дали нотариальное обязательство о наделении детей долями в объекте недвижимости, но не исполнили его, решив продать недвижимость, то могут возникнуть проблемы. Претензии может предъявить подросший ребенок, чьи права нарушили. Претензии может предъявить прокуратура или другой госорган, защищающий права детей. Проверить, могли ли у семьи, владеющей квартирой когда-либо, права на материнский капитал, можно по паспорту (страницы с детьми), архивной выписке из домовой книги. Если было прописано двое и больше детей, есть вероятность того, что материнский капитал присутствовал. В любом случае, у продавца стоит запросить информацию об этом. А лучше запросите у продавца выписку с лицевого счета ПФР по остатку материнского капитала. Если он права не имел, то в справке от ПФР так и будет указано.

Претензии может предъявить подросший ребенок, чьи права нарушили. Претензии может предъявить прокуратура или другой госорган, защищающий права детей. Проверить, могли ли у семьи, владеющей квартирой когда-либо, права на материнский капитал, можно по паспорту (страницы с детьми), архивной выписке из домовой книги. Если было прописано двое и больше детей, есть вероятность того, что материнский капитал присутствовал. В любом случае, у продавца стоит запросить информацию об этом. А лучше запросите у продавца выписку с лицевого счета ПФР по остатку материнского капитала. Если он права не имел, то в справке от ПФР так и будет указано.

Покупка квартиры на вторичном рынке. В квартире прописаны дети

Усложняет процедуру покупки квартиры и то обстоятельство, что в ней зарегистрированы дети. Разрешение органов опеки тут не требуется, если только дети не собственники, но лучше, если до сделки дети будут выписаны. Выписка занимает некоторое время, потому что в «никуда» детей не выписывают, у продавца должен быть «запасной аэродром».

Покупка квартиры на вторичном рынке. Перепланировка

Очень часто покупают квартиры, не глядя на наличие не узаконенных перепланировок. Но все же вы должны понимать, к чему это может привести. Некоторые виды перепланировки можно оформлять в уведомительном порядке, а что-то вообще можно делать без всяких уведомлений. Но, если вдруг была сделана несогласованная существенная перестройка квартиры, то вас могут заставить привести все в первоначальное состояние (это, как минимум, расходы), либо, если вы потом захотите продать это жилье, то это может потребовать следующий покупатель (опять же нести расходы придётся вам).

Перепланировки. Дадут ли кредит?

Покупка части жилой недвижимости (доли/комнаты)

При продаже части недвижимости (доли и даже комнаты) собственник другой части этой жилой недвижимости имеет преимущественное право выкупа такого жилья. Если он не хочет покупать, то должен письменно отказаться от покупки.

Покупка квартиры на вторичном рынке — ответственный шаг. Будьте внимательны!

✅ Что еще почитать:

Проверка продавца на банкротство! Очень актуально. Подробнее здесь.

Опасные квартиры. Рассказываем, какие не стоит покупать

Плохие квартиры, которые не надо покупать. Продолжение

Электронная регистрация прав на недвижимость. Как это сделать?

Подписывайтесь на новости по электронной почте. Узнаете все первыми.

Заявка на кредит под залог. На покупку недвижимости или другие на любые цели. Разные кредиторы. Заполните заявку здесь

пошаговая инструкция. Покупка квартиры на материнский капитал

Какая основная цель у молодой семьи сегодня? Покупка квартиры! Пошаговая инструкция в этом вопросе поможет, ведь в обороте недвижимости можно легко запутаться. Вокруг масса предложений, советов, рекомендаций, а риелторы появляются ниоткуда, как черти из табакерки. Какой самый выгодный и быстрый способ обзавестись домом? Должен ли я сосредоточиться на осмотре новостроек? Может есть смысл вложиться в долевое строительство или обратиться на вторичный рынок?

Вокруг масса предложений, советов, рекомендаций, а риелторы появляются ниоткуда, как черти из табакерки. Какой самый выгодный и быстрый способ обзавестись домом? Должен ли я сосредоточиться на осмотре новостроек? Может есть смысл вложиться в долевое строительство или обратиться на вторичный рынок?

Где жить?

До бракосочетания молодой паре можно и не думать о грядущих бытовых трудностях, но первые вопросы и проблемы выявляются сразу. Где вить любовное гнездышко? Стоит ли инвестировать в собственный дом или лучше остановиться на арендованной недвижимости? Иногда руку помощи протягивают родственники. Чаще всего это родители, которые договариваются о том, чтобы молодые люди жили на их территории. Но это предложение может оказать медвежью услугу. Многие браки распались из-за того, что на территории молодоженов находились посторонние люди. Да-да, родителей в этот период лучше считать посторонними, которым не обязательно знать семейные проблемы пары. Съемное жилье — чуть лучший вариант, но далеко не идеальный, потому что это ежемесячный удар по бюджету, приостановление статуса и птичьих прав. Поэтому лучше сразу настраиваться на такой вариант, как покупка квартиры. Пошаговая инструкция поможет вам разобраться, как реализовать задуманное.

Поэтому лучше сразу настраиваться на такой вариант, как покупка квартиры. Пошаговая инструкция поможет вам разобраться, как реализовать задуманное.

Сделай это один раз!

Определитесь с необходимой площадью и другими территориальными условиями. Однокомнатной квартиры достаточно для семьи из двух человек, но где двое, там и трое, так что не исключено, что скоро появятся дети. У них одна комната? Разумно настроить себя хотя бы на «двушку». Общая площадь квартиры и полезная площадь – разные вещи; с этими понятиями лучше ознакомиться заранее. Для комфортного проживания нужна достаточно просторная кухня, где можно хотя бы позавтракать всей семьей.

При выборе потенциального объекта покупки необходимо обратить внимание на этажность и высоту всего дома, наличие лифтов, подвала и чердака, состояние инженерных коммуникаций, близость дороги и развитость инфраструктуры . Первый и последний этажи могут быть проданы с некоторой скидкой, так как они не считаются слишком комфортными. Минусом будет наличие в доме ночного клуба, хотя молодежь может думать иначе, ведь развлечения под боком. На самом деле такое соседство означает, что нормальный сон затягивается надолго. Обратите внимание на соседей. Есть ли среди них подиумники или собачницы? Пьяные алкоголики или наркоманы? Перед покупкой необходимо поговорить с местными, чтобы убедиться в относительном благополучии выбранной недвижимости.

Минусом будет наличие в доме ночного клуба, хотя молодежь может думать иначе, ведь развлечения под боком. На самом деле такое соседство означает, что нормальный сон затягивается надолго. Обратите внимание на соседей. Есть ли среди них подиумники или собачницы? Пьяные алкоголики или наркоманы? Перед покупкой необходимо поговорить с местными, чтобы убедиться в относительном благополучии выбранной недвижимости.

Сделайте два!

Итак, вы решили, не за горами покупка квартиры. Пошаговая инструкция в таком случае должна предполагать несколько этапов, и теперь пора решить, какие средства будут направлены на погашение необходимой суммы. Увы, в наше время редко у кого на руках сразу вся сумма. Чаще всего происходит массовый сбор средств из всех доступных источников. У кого-то есть сбережения, родственники немного помогут, надо брать ипотеку. Это может существенно поддержать материнский капитал, который как раз можно направить на улучшение жилищных условий. В любом из этих случаев потенциальному покупателю необходимо взвесить собственные возможности и решить, по какому пути он пойдет. Иногда долгосрочная ипотека может оказаться действительно выгодным решением, а кредит на короткий срок превратится в настоящую кабалу. Это необходимо определить до того, как будет осуществлена покупка квартиры.

Иногда долгосрочная ипотека может оказаться действительно выгодным решением, а кредит на короткий срок превратится в настоящую кабалу. Это необходимо определить до того, как будет осуществлена покупка квартиры.

Пошаговая инструкция или сделать три

Начнем с самого приятного из возможных вариантов. Это покупка квартиры за материнский капитал. Пошаговая инструкция в этом вопросе начинается с толкования самого термина. Итак, материнский капитал – это государственная поддержка молодой семьи, существующая с 2007 года. Все выплаты по данной программе осуществляет Пенсионный фонд. Потратить эти деньги на собственные нужды не получится, это уголовное преступление. Но это социальное пособие можно потратить на улучшение жилищных условий, что идеально подходит для варианта приобретения жилья. Молодой семье сложно купить дом или квартиру, но желание жить отдельно от родственников или арендодателей пересиливает возможные трудности. Вот и получается, что второй и третий малыш в семье — помощник. Семьи могут получить госакты на материнский капитал и кардинально изменить ситуацию, скажем, сменить район. В таких ситуациях государство даже оказывает финансовую помощь при покупке нового жилья на новом месте.

Семьи могут получить госакты на материнский капитал и кардинально изменить ситуацию, скажем, сменить район. В таких ситуациях государство даже оказывает финансовую помощь при покупке нового жилья на новом месте.

Есть нюансы

Если вы решили купить квартиру за материнский капитал, пошаговая инструкция должна включать этап, когда вы подтверждаете свои полномочия на получение средств и их использование. Другими словами, существуют определенные условия использования средств. Можно купить или отремонтировать жилье за деньги, но если ребенку три года и дом, на базе которого планируется провести перестройку, соответствует определенным требованиям. Кроме того, необходимо иметь на руках договор купли-продажи с предыдущим владельцем. Увы, купить дом с материнским капиталом в ипотеку сложно, так как банки ориентируются на квартиры и только в таких случаях соглашаются на ипотечное кредитование.

Обратиться за необходимыми средствами в Пенсионный фонд, имея на руках пакет необходимых документов. К ним относятся заявление на материнский капитал, справка о пенсионном страховании, копия договора купли-продажи (если продавец согласен, то можно оформить рассрочку с плавным погашением долга). Также придется приложить копии свидетельств о рождении детей, справку о материнском капитале, справку о сумме долга и, при необходимости, дополнительные бумаги. Также может потребоваться подтверждение того, что дом соответствует условиям программы, то есть находится на территории страны, является жилым и оборудован хорошими инженерными коммуникациями, а процент его износа не превышает 50% . Дом в аварийном состоянии выкупу не подлежит. Дачи нельзя покупать на материнский капитал, а частный дом необходимо покупать с участком, а последний нельзя покупать на материнский капитал.

К ним относятся заявление на материнский капитал, справка о пенсионном страховании, копия договора купли-продажи (если продавец согласен, то можно оформить рассрочку с плавным погашением долга). Также придется приложить копии свидетельств о рождении детей, справку о материнском капитале, справку о сумме долга и, при необходимости, дополнительные бумаги. Также может потребоваться подтверждение того, что дом соответствует условиям программы, то есть находится на территории страны, является жилым и оборудован хорошими инженерными коммуникациями, а процент его износа не превышает 50% . Дом в аварийном состоянии выкупу не подлежит. Дачи нельзя покупать на материнский капитал, а частный дом необходимо покупать с участком, а последний нельзя покупать на материнский капитал.

Это страшное слово «ипотека»!

Если вы не боитесь трудностей и решили, что ваш вариант – покупка квартиры в ипотеку, пошаговая инструкция вам тоже не помешает. Ипотечное кредитование в России обросло мифами и легендами, а потому все жители страны искренне верят, что вырваться из этой дыры невозможно. Хочется поспорить с этим мнением, ведь ипотека не обязательно должна быть долгой, нудной и разорительной. На самом деле все зависит от вашего самочувствия, что, конечно, не новость для потенциальных заемщиков. Ипотечная программа — сложная штука, так как банк предлагает большую сумму денег под относительно низкий процент. Смехотворно малую сумму, например, 100 тысяч рублей, в ипотеку взять нельзя. Сумма должна быть не менее трехсот тысяч, а срок кредита – не менее пяти лет. При этом никто не запрещает заемщикам выплачивать долг на более короткий срок. Таким образом можно сэкономить часть денег на проценте. Итак, с чего начинается покупка квартиры через ипотеку?

Хочется поспорить с этим мнением, ведь ипотека не обязательно должна быть долгой, нудной и разорительной. На самом деле все зависит от вашего самочувствия, что, конечно, не новость для потенциальных заемщиков. Ипотечная программа — сложная штука, так как банк предлагает большую сумму денег под относительно низкий процент. Смехотворно малую сумму, например, 100 тысяч рублей, в ипотеку взять нельзя. Сумма должна быть не менее трехсот тысяч, а срок кредита – не менее пяти лет. При этом никто не запрещает заемщикам выплачивать долг на более короткий срок. Таким образом можно сэкономить часть денег на проценте. Итак, с чего начинается покупка квартиры через ипотеку?

Пошаговая инструкция в кредит

Ипотечная программа обязательно должна сопровождаться оценкой стоимости жилья и его страхованием. Кроме того, иногда это вызывает трудности и нежелание продавца работать с ипотекой. Так что имеет вес и человеческий фактор. Для того чтобы уменьшить процент, нужно предоставить определенный первоначальный взнос, процент от общей стоимости жилья. Чем выше первоначальный взнос, тем ниже сумма сборов. Стоимость жилья в новостройках может быть даже ниже по сравнению с рынком вторичного жилья, что объясняется хорошим ремонтом, техническим усовершенствованием последнего варианта и развитой инфраструктурой.

Чем выше первоначальный взнос, тем ниже сумма сборов. Стоимость жилья в новостройках может быть даже ниже по сравнению с рынком вторичного жилья, что объясняется хорошим ремонтом, техническим усовершенствованием последнего варианта и развитой инфраструктурой.

С нуля

Конечно, идеальным вариантом кажется покупка квартиры в новостройке. Пошаговая инструкция здесь будет максимально простой и лаконичной: выбрать дом, установить контакт с застройщиком, узнать стоимость и оформить документы. Но тут есть некоторые тонкости. Вы не можете купить дом, который вы только что построили. Он должен «устояться» так, чтобы были видны все недостатки, если они, конечно, есть. Если строительство еще идет и вы вошли в него на ранней стадии, то можно будет существенно сэкономить и начать выплачивать ипотеку еще до заселения. Обратитесь в банки, которые сотрудничают со строительной компанией, и ознакомьтесь с набором ипотечных программ . Помните, что банки не особо заинтересованы в работе с загородной недвижимостью. Земля их также мало интересует из-за ее непосильной стоимости и сомнительной ликвидности. Низкий процент при оформлении ипотеки может оказаться банальной приманкой, так как потом всплывают необходимые страховки и комиссия. Обратите внимание на максимальный размер кредита и срок первого взноса.

Земля их также мало интересует из-за ее непосильной стоимости и сомнительной ликвидности. Низкий процент при оформлении ипотеки может оказаться банальной приманкой, так как потом всплывают необходимые страховки и комиссия. Обратите внимание на максимальный размер кредита и срок первого взноса.

Перепродажа — дело тонкое

Иметь квартиру на вторичном рынке будет немного сложнее. Важно проверить чистоту объекта и предмета купли-продажи с юридической точки зрения. Ситуацию могут осложнить нотариально заверенные завещания, зарегистрированные несовершеннолетние, военнослужащие. В таких ситуациях предполагаемая пошаговая инструкция покупки квартиры на вторичном рынке действует в интересах покупателя, так как банк может просто не одобрить ипотеку, чтобы бывшие собственники потом не оспорили ваши права. Банк потребует визита оценщика, которого он сам делегирует. От его вердикта зависит сумма залога.

По военкомату

В последнее время очень популярной стала покупка квартиры в военную ипотеку. Пошаговая инструкция, впрочем, будет актуальна и в этом случае. Сам метод уже можно отнести к стандартным. Продавец может быть спокоен за юридическую сторону дела и получает все деньги в короткие сроки, но платить налог на прибыль придется вам, что не всем нравится. Каждый этап сделки документируется, кредитная организация выносит вердикт через 1-2 дня. По сути, это та же ипотека, но более быстрая, понятная и рациональная. Увы, он доступен только военнослужащим, оформленным по всем правилам.

Пошаговая инструкция, впрочем, будет актуальна и в этом случае. Сам метод уже можно отнести к стандартным. Продавец может быть спокоен за юридическую сторону дела и получает все деньги в короткие сроки, но платить налог на прибыль придется вам, что не всем нравится. Каждый этап сделки документируется, кредитная организация выносит вердикт через 1-2 дня. По сути, это та же ипотека, но более быстрая, понятная и рациональная. Увы, он доступен только военнослужащим, оформленным по всем правилам.

И, наконец,

Подводя итог вышесказанному, следует отметить, что многие свежеиспеченные домовладельцы забывают о том, что они могут получить налоговый вычет при покупке квартиры. Пошаговая инструкция нужна и для того, чтобы не забыть о своих правах. Ведь лишних денег не будет?! Вы действительно можете вернуть часть денег или не платить налог, что уменьшит сумму налогооблагаемого дохода. Кроме того, непосредственно перед тем, как приступить к делу, подумайте, не выгоднее ли вам купить квартиру без риелтора? Пошаговая инструкция при таком подходе, кстати, останется неизменной, но зато вы сможете существенно сэкономить на комиссиях.

Схема

Help to Buy – все, что вам нужно знать

Help to Buy – это государственная схема, помогающая новым покупателям получить недвижимость всего за 5% депозита. Вы можете взять взаймы 20% от стоимости покупки (40% в Лондоне) беспроцентно на пять лет. Вы можете подать заявку на участие в программе до 31 октября 2022 г., а покупка жилья должна быть завершена до 31 марта 2023 г.

Содержание этого руководства

Как работает «Помощь в покупке»?

Национальные различия

Как работает помощь в покупке кредита под акции

Дополнительная информация

Как работает «Помощь в покупке»?

Схема «Помощь в покупке» предлагает ссуду под залог акций, когда правительство ссужает деньги новым покупателям в Англии для покупки недавно построенного дома.

Эта сумма должна быть использована для покупки основного места жительства и не может быть использована для покупки второго дома или недвижимости для сдачи в аренду.

Вам необходимо внести залог в размере не менее 5% от стоимости покупки.

Вы можете занять 20% (40% в Лондоне) от стоимости покупки. Эта сумма является беспроцентной в течение пяти лет.

Максимальная цена покупки недвижимости по программе Help to Buy зависит от того, в каком регионе Англии вы живете.

Вы не можете использовать Help to Buy, чтобы купить недвижимость выше этих ограничений.

Северо-Восток | 186 100 фунтов стерлингов |

Северо-Запад | 224 400 фунтов стерлингов |

Йоркшир и Хамбер | 228 100 фунтов стерлингов |

Ист-Мидлендс | 261 900 фунтов стерлингов |

Уэст-Мидлендс | 255 600 фунтов стерлингов |

Восточная Англия | 407 400 фунтов стерлингов |

Лондон | 600 000 фунтов стерлингов |

Юго-Восток | 437 600 фунтов стерлингов |

Юго-Запад | 349 000 фунтов стерлингов |

Заявки на получение кредита под залог акций принимаются до 31 октября 2022 г. , а покупка жилья должна быть завершена до 31 марта 2023 г.

, а покупка жилья должна быть завершена до 31 марта 2023 г.

Наверх

Национальные различия

Узнайте больше о Help to Buy:

- , если вы живете в Шотландии, на mygov.scot

- , если вы живете в Уэльсе по адресу gov.wales

- , если вы живете в Северной Ирландии, по адресу Housing Advice NI

.

.

Наверх

Как работает помощь в покупке кредита под акции

- В качестве залога вам необходимо внести не менее 5% от продажной цены вашей новой квартиры или дома.

- Правительство ссужает вам до 20% (или 40%, если вы живете в Лондоне) от продажной цены до региональных ограничений.

- Оставшуюся часть (до 75% или 55%, если вы живете в Лондоне) вы занимаете у ипотечного кредитора на условиях погашения.

- Ссуда под залог акций предоставляется беспроцентно на пять лет.

- Начиная с 6-го года с вас будет взиматься 1,75%, которая будет увеличиваться на индекс потребительских цен (ИПЦ) плюс 2% (1%, если вы взяли кредит под залог акций до декабря 2019 г.).).

- Ссуда под залог акций должна быть погашена через 25 лет или раньше, если вы продаете свой дом.

- Вы должны выплатить тот же процент от выручки от продажи, что и первоначальный заем акций. Так, если вы получили кредит под залог в размере 20% от покупной цены вашего дома, вы должны погасить 20% выручки от будущей продажи. Это означает, что если рыночная стоимость вашего дома растет, то увеличивается и сумма, которую вы должны по кредиту на акции. Если стоимость вашего дома падает, сумма, которую вы должны по кредиту на акции, тоже падает.

Пример работы программы «Помощь в покупке акций»

Стоимость дома – 200 000 фунтов стерлингов.

Ваш депозит | 5% | 10 000 фунтов стерлингов |

Ссуда под капитал | 20% | 40 000 фунтов стерлингов |

Ипотека | 75% | 150 000 фунтов стерлингов |

ВСЕГО |

| 200 000 фунтов стерлингов |

Процентные ставки для погашения беспроцентного кредита

Когда беспроцентный период закончится, процентные ставки по вашему кредиту будут увеличиваться каждый год в апреле на индекс потребительских цен (ИПЦ) плюс 2%.

Годы 1-5: без комиссии

Год 6: 1,75% от кредита

Год 7 и далее: 1,75% + ИПЦ + 2% (1%, если вы взяли кредит на акции до декабря 2019 года).

Вы также будете платить ежемесячную комиссию за управление в размере 1 фунта стерлингов прямым дебетом. Когда вы берете кредит на акции, вы соглашаетесь погасить его полностью, плюс проценты и комиссионные за управление.

Пример, показывающий типичное повышение процентной ставки по вашему государственному кредиту

1 | Без выплаты процентов |

2 | Без выплаты процентов |

3 | Без выплаты процентов |

4 | Без выплаты процентов |

5 | Без выплаты процентов |

6 | 1,75% |

7 | 1,82% |

8 | 1,90% |

Приведенные выше цифры предполагают, что ИПЦ постоянен на уровне 2% и сумма кредита не уменьшается.

Из таблицы ваш первый процентный платеж составит 1,75% от суммы займа.

Каждый год в апреле ваши проценты будут увеличиваться на ИПЦ плюс 2%. Это вычисляется путем умножения суммы кредита (цена покупки x процент кредита). Процент по кредиту на капитал будет уменьшаться, если будут произведены какие-либо частичные выплаты.

Процентная ставка увеличивается каждый год, прибавляя ИПЦ плюс 2%. Затем процентная ставка за предыдущий год используется для расчета повышения процентной ставки на следующий год.

Например, ниже показано, как рассчитывается любое увеличение процентной ставки, предполагая, что ИПЦ остается постоянным на уровне 2% и не производятся платежи для погашения государственного займа:

1,75% (ставка в 6-м году) + 0,07% (1,75% x (0,02 ИПЦ + 0,02) = 1,82%

1,83% (ставка в 7-м году) + 0,07% (1,83% x (0,02 ИПЦ + 0,02) ) = 1,90%

Когда вы продаете свой дом

Когда вы продаете свой дом или ипотечный кредит выплачивается, вы должны погасить кредит на акции плюс долю любого увеличения стоимости.

Пример того, как это работает, когда вы продаете свой дом

Дом куплен за 200 000 фунтов стерлингов, продан за 250 000 фунтов стерлингов.

Увеличение значения | 25% |

Погашение кредита под капитал | 50 000 фунтов стерлингов (40 000 фунтов стерлингов + 25% прибыли) |

Ипотека | 150 000 фунтов стерлингов (за вычетом погашения капитала) |

Ваша доля | не менее 50 000 фунтов стерлингов |

Оставшиеся 50 000 фунтов стерлингов (или больше) можно использовать в качестве залога при покупке следующего жилья.

Точная сумма зависит от того, сколько вы выплатили по ипотеке.

Вы также можете погасить часть или весь свой кредит в любое время.

Минимальный процент, который вы можете вернуть, составляет 10% от рыночной стоимости вашего дома.

Сумма, которую вы заплатите, будет зависеть от рыночной стоимости на данный момент.

Как найти кредит под залог акций?

Обратитесь к агенту Help to Buy в вашем регионе или к местному разработчику, зарегистрированному в Help to Buy.

Наверх

Дополнительная информация

Наверх

Была ли эта информация полезной?

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Уведомление о конфиденциальности для жителей штата Калифорния

Настоящий документ УВЕДОМЛЕНИЕ О КОНФИДЕНЦИАЛЬНОСТИ ДЛЯ ЖИТЕЛЕЙ КАЛИФОРНИИ дополняет информацию, содержащуюся в Заявлении о конфиденциальности ФЕДЕРАЛЬНОЙ КОРПОРАЦИИ HOME LOAN MOTGAGE CORPORATION («Freddie Mac», «мы», «нас» или «наш»), и применяется исключительно к тем лицам, которые проживают в штате Калифорния (« потребители» или «вы»). Мы выпускаем это Уведомление в соответствии с Законом штата Калифорния о конфиденциальности потребителей от 2018 года («CCPA») и другими применимыми законами штата Калифорния о конфиденциальности. Любые термины, используемые в этом Уведомлении, которые не определены в самом Уведомлении, имеют то же определение, что и в CCPA.

Мы выпускаем это Уведомление в соответствии с Законом штата Калифорния о конфиденциальности потребителей от 2018 года («CCPA») и другими применимыми законами штата Калифорния о конфиденциальности. Любые термины, используемые в этом Уведомлении, которые не определены в самом Уведомлении, имеют то же определение, что и в CCPA.

Определение личной информации

Мы собираем определенную «личную информацию» от потребителей. CCPA определяет личную информацию как информацию, которая идентифицирует, относится, описывает, ссылается, может быть связана или может быть связана, прямо или косвенно, с конкретным потребителем, домохозяйством или устройством. Личная информация не включает:

- Общедоступную информацию из государственных архивов.

- Деидентифицированная или агрегированная информация.

- Информация, исключенная из сферы действия CCPA, например:

- информация о состоянии здоровья или медицинская информация, подпадающая под действие Закона о переносимости и подотчетности медицинского страхования от 1996 г. (HIPAA) и Закона штата Калифорния о конфиденциальности медицинской информации (CMIA), или данные клинических испытаний;

- личная информация подпадает под действие некоторых других законов о конфиденциальности, таких как Закон о достоверной кредитной отчетности (FCRA), Закон Грэмма-Лича-Блайли (GLBA) и Закон штата Калифорния о конфиденциальности финансовой информации (FIPA).

- информация о состоянии здоровья или медицинская информация, подпадающая под действие Закона о переносимости и подотчетности медицинского страхования от 1996 г.

(HIPAA) и Закона штата Калифорния о конфиденциальности медицинской информации (CMIA), или данные клинических испытаний;

(HIPAA) и Закона штата Калифорния о конфиденциальности медицинской информации (CMIA), или данные клинических испытаний;Какую личную информацию мы собираем

За последние двенадцать (12) месяцев мы собрали следующие категории личной информации от потребителей:

| Категория | Примеры | Собрано |

|---|---|---|

| А. Идентификаторы. | Настоящее имя, псевдоним, почтовый адрес, личный и рабочий номер телефона, уникальный личный идентификатор, онлайн-идентификатор, адрес интернет-протокола, личная фотография/изображение, личный и рабочий адрес электронной почты, имя учетной записи, номер социального страхования, номер водительского удостоверения, номер паспорта и другие подобные идентификаторы. | ДА |

| B. Категории личной информации, перечисленные в законе о реестрах клиентов штата Калифорния (Cal. Civ. Code § 1798.80(e)). | Имя, подпись, номер социального страхования, физические характеристики или описание, адрес, номер телефона, номер паспорта, номер водительского удостоверения или удостоверения личности, номер страхового полиса, образование, место работы, трудовой стаж, номер банковского счета, номер кредитной карты, дебет номер карты или любую другую финансовую информацию, медицинскую информацию или информацию о медицинском страховании. Некоторая личная информация, включенная в эту категорию, может пересекаться с другими категориями. | ДА |

| C. Классификационные характеристики, защищенные законом штата Калифорния или федеральным законодательством. | Возраст (40 лет и старше), раса, цвет кожи, происхождение, национальность, гражданство, религия или вероисповедание, семейное положение, состояние здоровья, физическая или умственная неполноценность, пол (включая пол, гендерную идентичность, гендерное выражение, беременность или роды и сопутствующие заболевания), сексуальная ориентация, статус ветерана или военного, генетическая информация (включая семейную генетическую информацию). | ДА |

| D. Коммерческая информация. | Записи о личном имуществе, продуктах или услугах, приобретенных, полученных или рассматриваемых, или другие истории или тенденции покупок или потребления. | ДА |

| E. Биометрическая информация. | Генетические, физиологические, поведенческие и биологические характеристики или модели активности, используемые для извлечения шаблона или другого идентификатора или идентифицирующей информации, такой как отпечатки пальцев, отпечатки лица и голоса, сканирование радужной оболочки или сетчатки, нажатие клавиш, походка или другие физические модели, данные о сне, здоровье или физических упражнениях. | ДА |

| F. Интернет или аналогичная сетевая деятельность. | История просмотра, история поиска, информация о взаимодействии потребителя с веб-сайтом, приложением или рекламой. | ДА |

| Г. Данные геолокации. | Физическое местоположение или движения. | ДА |

| H. Сенсорные данные. | Звуковая, электронная, визуальная, тепловая, обонятельная или подобная информация. | ДА |

| I. Профессиональная или связанная с работой информация. | Текущий или прошлый опыт работы, обязанности, членство или оценка эффективности, информация о национальном удостоверении личности, записи о поездках, результаты проверки биографических данных и скрининга, рекомендации, информация мониторинга EEOC (этническая принадлежность, религия, пол и сексуальная ориентация). | ДА |

| J. Информация о закрытом образовании (в соответствии с Законом о правах семьи на образование и неприкосновенность частной жизни (20 U.S.C., раздел 1232g, 34 CFR, часть 9).9)). | Записи об образовании, непосредственно связанные с учащимся, ведутся учебным заведением или стороной, действующей от его имени, например, оценки, стенограммы, списки классов, расписания учащихся, идентификационные коды учащихся, финансовая информация учащихся или дисциплинарные записи учащихся. | ДА |

| K. Выводы, сделанные на основе другой личной информации. | Профиль, отражающий предпочтения, характеристики, психологические тенденции, предрасположенности, поведение, установки, интеллект, способности и склонности человека. | НЕТ |

Категории источников

Мы получаем перечисленные выше категории личной информации:

- от компаний, у которых мы покупаем или рассматриваем возможность приобретения кредитов (наши «клиенты») или их агентов, от наших агентов по обслуживанию кредитов и от наших поставщиков услуг в связи с покупкой и секьюритизацией кредитов, а также ресекьюритизацией и продажей таких ценных бумаг.

- от нашего Продавца/Сервиса и других организаций, которые продают или стремятся продать нам ипотечные кредиты или обеспечить секьюритизацию их ипотечных кредитов.

- от кредитных бюро и других поставщиков, которые предоставляют кредитную и другую справочную информацию о физических лицах в целях кредитоспособности и должной осмотрительности.

- в результате действий на наших веб-сайтах или в мобильных приложениях (например, при отправке данных в наше мобильное приложение или через порталы наших веб-сайтов, или из автоматически собираемых сведений об использовании веб-сайтов или мобильных приложений).

- от заемщиков и соискателей кредита.

- от третьих лиц, от которых мы получаем продукты или услуги.

Как мы используем личную информацию

Мы можем использовать или раскрывать личную информацию, которую мы собираем, для одной или нескольких из следующих деловых целей:

- Для выполнения запроса или удовлетворения причины, по которой предоставляется информация. Например, если ипотечный брокер предоставляет нам личную информацию, чтобы мы могли рассмотреть вопрос о покупке кредита, мы используем эту информацию для оценки кредита и, если мы его покупаем, для его обслуживания и секьюритизации. В качестве другого примера. если вы предоставляете свою личную или финансовую информацию через наше мобильное приложение, мы систематизируем, храним и сохраняем эту информацию, предоставляя информацию консультанту по жилищным вопросам, чтобы консультант мог определить вашу готовность купить дом и подготовить ваш финансовый и кредитный профиль для успешное оформление заявки на ипотеку.

- В связи с деятельностью, связанной с покупкой ипотечных кредитов, их секьюритизацией и продажей ценных бумаг (наша деятельность, связанная с вторичным рынком). Например, мы используем личную информацию для оценки кредитов, которые мы рассматриваем для покупки или гарантии, а также для мониторинга эффективности кредитов, которыми мы владеем или гарантируем. В качестве другого примера мы используем эту информацию для оценки стоимости имущества, являющегося залогом этих кредитов, и для прогнозирования дефолта.

- Для установления и управления нашими отношениями с брокерами, сторонними кредиторами и другими организациями, с которыми мы ведем бизнес, например, для получения информации о сотрудниках, агентах, принципалах, должностных лицах и поручителях этих организаций. Это может включать имена, фотографии/изображения, адреса электронной почты, номера телефонов и другую контактную информацию сотрудников этих организаций, с которыми мы имеем дело.

- Если вы отправите нам электронное письмо или сообщение и предоставите свое имя или другую личную информацию, мы можем использовать эту информацию для изучения вашего вопроса, отправки ответа на ваш вопрос и предоставления вам запрошенной информации или услуги. Мы также можем использовать эту информацию, чтобы предоставить вам информацию, которая, по нашему мнению, может вас заинтересовать; однако в любое время вы можете потребовать, чтобы мы прекратили это делать, связавшись с нами способом, описанным в разделе «Как с нами связаться» настоящего Уведомления.

- Для предоставления нашим клиентам оповещений по электронной почте, регистрации событий и других уведомлений о наших продуктах или услугах, событиях, новостях или других предметах, которые могут представлять интерес.

- Что касается информации о посетителях веб-сайта, для измерения количества посетителей различных страниц веб-сайта, проведения статистического моделирования и оценки, изменения и улучшения наших веб-сайтов, наших услуг и нашего бизнеса. Мы также используем эту информацию для мониторинга сетевого трафика и выявления несанкционированного доступа или необычной активности на веб-сайте.

- Мобильное приложение также будет собирать информацию о вашем мобильном устройстве и использовании вами приложения, включая местоположение, продолжительность сеанса и аналогичные данные. Мы используем это, чтобы улучшить приложение.

- В целях тестирования, исследований, анализа, моделирования и разработки продуктов, связанных с нашей публичной миссией, бизнесом и веб-сайтами. Мы можем публиковать результаты нашего исследования, но мы не будем публиковать личную информацию о вас в рамках публикации.

- В связи с заявлениями о приеме на работу или трудоустройством в Freddie Mac, а также в связи с нашими процессами трудоустройства в целом (например, оценка пригодности человека для должности, определение компенсации и права на работу, организация или возмещение командировочных и других расходов, планирование и развитие карьеры, соблюдение политик и процедур, управление льготами, поддержание экстренных контактов и предоставление доступа к внутренним системам).

- Для выполнения наших обязательств и защиты наших прав, вытекающих из любых кредитных документов или других договоров, которые мы заключили, в том числе для инкассо.

- Для оценки или проведения реструктуризации, реорганизации или другой продажи или передачи некоторых или всех наших активов, будь то в рамках действующего предприятия или в рамках процедуры банкротства, ликвидации или аналогичного производства, в котором личная информация, которой мы располагаем, входит в число переданные активы.

- В связи с системами безопасности и контроля доступа для наших офисов, зданий и других объектов, если вы работаете на Freddie Mac или с ним (иногда включая биометрические идентификаторы).

- При необходимости или целесообразности для защиты прав, собственности или безопасности нас, наших клиентов или других лиц.

- В соответствии с применимыми законами, постановлениями и судебными постановлениями, а также запросами Конгресса, наших регулирующих органов или нашего консерватора.

- Для ответа на запросы правоохранительных органов.

- Для обеспечения безопасности или предотвращения, обнаружения или расследования мошенничества, предполагаемой или фактической незаконной деятельности или других неправомерных действий.

- Для установления или защиты юридических претензий и утверждений.

- Обращаться за советом к юристам, аудиторам и другим профессиональным консультантам.

- Как описано для вас при сборе вашей личной информации или как указано в CCPA.

Мы также можем использовать эту информацию, чтобы предоставить вам информацию, которая, по нашему мнению, может вас заинтересовать; однако в любое время вы можете потребовать, чтобы мы прекратили это делать, связавшись с нами способом, описанным в разделе «Как с нами связаться» настоящего Уведомления.

Мы также можем использовать эту информацию, чтобы предоставить вам информацию, которая, по нашему мнению, может вас заинтересовать; однако в любое время вы можете потребовать, чтобы мы прекратили это делать, связавшись с нами способом, описанным в разделе «Как с нами связаться» настоящего Уведомления. Мы используем это, чтобы улучшить приложение.

Мы используем это, чтобы улучшить приложение.

Мы не делаем с вашей личной информацией следующих действий:

- Мы не продаем личную информацию третьим лицам для рекламы или маркетинга продуктов и услуг для вас, или третьим лицам, цель которых в получении информации состоит в том, чтобы продать вашу личную информацию другим лицам в рекламных или маркетинговых целях.

- Мы не будем собирать дополнительные категории личной информации или использовать личную информацию, которую мы собираем, для существенно отличающихся, несвязанных или несовместимых целей без предварительного уведомления в порядке, указанном в разделе «Изменения в этом уведомлении» настоящего Уведомления.

Как мы передаем личную информацию

Мы можем раскрывать вашу личную информацию третьим лицам в деловых целях. Прежде чем мы раскрываем личную информацию в деловых целях, мы заключаем договор, в котором описывается цель и требуется, чтобы получатель не использовал и не раскрывал информацию, кроме как в целях, указанных в договоре (обычно для оказания нам услуг).

За предыдущие двенадцать (12) месяцев мы раскрыли следующие категории личной информации в деловых целях:

- Категория A: Идентификаторы.

- Категория B: Категории личной информации в California Customer Records.

- Категория C: Защищенные классификационные характеристики в соответствии с Калифорнийским или федеральным законодательством.

- Категория D: Коммерческая информация.

- Категория I: Профессиональная или связанная с работой информация.

- Категория J: Непубличная образовательная информация (в соответствии с Законом о правах семьи на образование и конфиденциальность (20 U.S.C.1232g, 34 CFR, часть 99)).

Третьи лица, которым мы раскрываем личную информацию

Мы раскрываем вашу личную информацию следующим категориям третьих лиц:

- Поставщики услуг.

- Третьи лица, которым вы или ваши агенты разрешаете нам раскрывать вашу личную информацию в связи с осуществляемой нами деятельностью или услугами, которые мы вам предоставляем, или в связи с вашим кредитом.

- Третьи стороны, которые помогают нам с этим или другими нашими веб-сайтами или нашими приложениями. Это может включать информацию, которую вы предоставляете в рамках добровольных опросов о проблемах, связанных с приложением или веб-сайтом, проведенных после посещения этого сайта.

- Третьи стороны в рамках нашей деятельности, связанной с вторичным рынком, и других аспектов нашего бизнеса, в том числе кредитным организациям, агентствам по предоставлению информации о потребителях, компаниям по трудоустройству, адвокатам и поставщикам технологий, которые позволяют нам или третьим сторонам выполнять деловые, профессиональные и технические функции поддержки для нас или вас. Например, мы можем раскрывать личную информацию третьим лицам для управления или защиты наших интересов в кредите.

Мы также можем раскрывать личную информацию нашим регулирующим органам, нашему консерватору, а также в соответствии с применимыми законами, постановлениями и судебными постановлениями.

В течение двенадцати (12) месяцев, предшествующих дате настоящего Уведомления, мы не продавали никакой личной информации, кроме указанной в этом Уведомлении.

Ваши права и выбор в соответствии с CCPA

CCPA предоставляет жителям Калифорнии определенные права в отношении их личной информации. В этом разделе описываются права потребителей согласно закону CCPA и объясняется, как пользоваться этими правами.

Доступ к определенной информации и права на перенос данных

Вы имеете право потребовать, чтобы мы предоставили вам определенную информацию о сборе и использовании нами вашей личной информации за последние 12 месяцев. Прежде чем мы раскроем вам информацию, мы попросим вас предоставить информацию для подтверждения вашей личности. Как только мы получим и подтвердим ваш поддающийся проверке потребительский запрос, мы сообщим вам:

- Категории личной информации, которую мы собрали о вас.

- Категории источников личной информации, которую мы собрали о вас.

- Наша деловая или коммерческая цель сбора или обмена этой личной информацией.

- Категории третьих лиц, которым мы передаем эту личную информацию.

- Если мы раскрыли вашу личную информацию в деловых целях, деловые цели и категории личной информации, которую получила каждая категория получателей.

Кроме того, если вы запросили это и предоставили достаточную идентифицирующую информацию, чтобы мы могли это сделать, мы раскроем определенные части вашей личной информации, которую мы собрали о вас.

Обратите внимание, что мы не можем раскрывать запрошенную вами информацию, если не сможем подтвердить вашу личность. Кроме того, мы не можем раскрывать определенную информацию, на которую распространяется одно или несколько исключений из CCPA, как указано ранее в этом Уведомлении.

Права на запрос на удаление

Вы имеете право потребовать, чтобы мы удалили личную информацию, которую мы собрали и сохранили. Как только мы получим и подтвердим ваш поддающийся проверке потребительский запрос, мы удалим (и дадим указание нашим поставщикам услуг удалить) вашу личную информацию из наших записей, если не применяется исключение. Если мы отклоним ваш запрос на удаление, мы сообщим вам и объясним причину нашего отказа.

Если мы отклоним ваш запрос на удаление, мы сообщим вам и объясним причину нашего отказа.

Как реализовать права доступа, переноса данных и права на удаление

Чтобы воспользоваться описанными выше правами, отправьте нам запрос по телефону:

- Позвонив нам по телефону 877-287-3831 или

- Запрос конфиденциальности в Калифорнии

Вы должны описать свой запрос достаточно подробно, чтобы мы могли его правильно понять, оценить и ответить на него. Вы можете сделать запрос на доступ или перенос данных только дважды в течение любого 12-месячного периода.

Только вы или лицо, зарегистрированное у государственного секретаря штата Калифорния, которому вы уполномочили действовать от вашего имени, можете сделать запрос, связанный с вашей личной информацией. Вы также можете подать запрос от имени вашего несовершеннолетнего ребенка.

Как отмечалось ранее в этом Уведомлении, мы отвечаем только на запросы, которые можно проверить. Поэтому, когда вы отправляете нам запрос, мы будем стремиться подтвердить вашу личность, попросив вас предоставить нам информацию, которая позволит нам идентифицировать вас, например, ваш адрес электронной почты или последние четыре цифры вашего номера социального страхования. Мы также можем использовать стороннего поставщика услуг проверки для подтверждения вашей личности.

Мы также можем использовать стороннего поставщика услуг проверки для подтверждения вашей личности.

Мы не можем ответить на ваш запрос или предоставить вам личную информацию, если мы не можем подтвердить вашу личность или полномочия на отправку запроса и подтвердить, что личная информация относится к вам. Создание запроса не требует от вас создания учетной записи у нас. Мы будем использовать личную информацию, предоставленную в запросе, только для проверки личности запрашивающего лица или полномочий на выполнение запроса.

Сроки и формат ответа

Мы стараемся отвечать на каждый поддающийся проверке запрос потребителя в течение 45 дней с момента его получения. Если нам потребуется больше времени, мы сообщим вам о причине и сроке продления в письменной форме. Если у вас уже есть учетная запись у нас, мы отправим письменный ответ на эту учетную запись. Если у вас нет учетной записи у нас, мы доставим наш письменный ответ по почте или в электронном виде, по вашему выбору. Любое раскрытие информации, которое мы предоставляем, будет охватывать только 12-месячный период, предшествующий получению нами вашего поддающегося проверке потребительского запроса. Для запросов на переносимость данных мы выберем формат для предоставления вашей личной информации, который будет легко использоваться и позволит вам беспрепятственно передавать информацию от одной организации к другой.

Любое раскрытие информации, которое мы предоставляем, будет охватывать только 12-месячный период, предшествующий получению нами вашего поддающегося проверке потребительского запроса. Для запросов на переносимость данных мы выберем формат для предоставления вашей личной информации, который будет легко использоваться и позволит вам беспрепятственно передавать информацию от одной организации к другой.

Мы не взимаем плату за обработку или ответ на ваш поддающийся проверке потребительский запрос, если только он не является чрезмерным, повторяющимся или явно необоснованным. Если мы определим, что запрос требует оплаты, мы сообщим вам, почему мы приняли такое решение, и предоставим вам смету расходов перед выполнением вашего запроса.

Недискриминация

Мы не будем дискриминировать вас за осуществление каких-либо ваших прав CCPA. За исключением случаев, разрешенных CCPA, мы не будем:

- Отказать вам в товарах или услугах.

- Взимать с вас различные цены или ставки за товары или услуги, в том числе путем предоставления скидок или других льгот или наложения штрафов.