Содержание

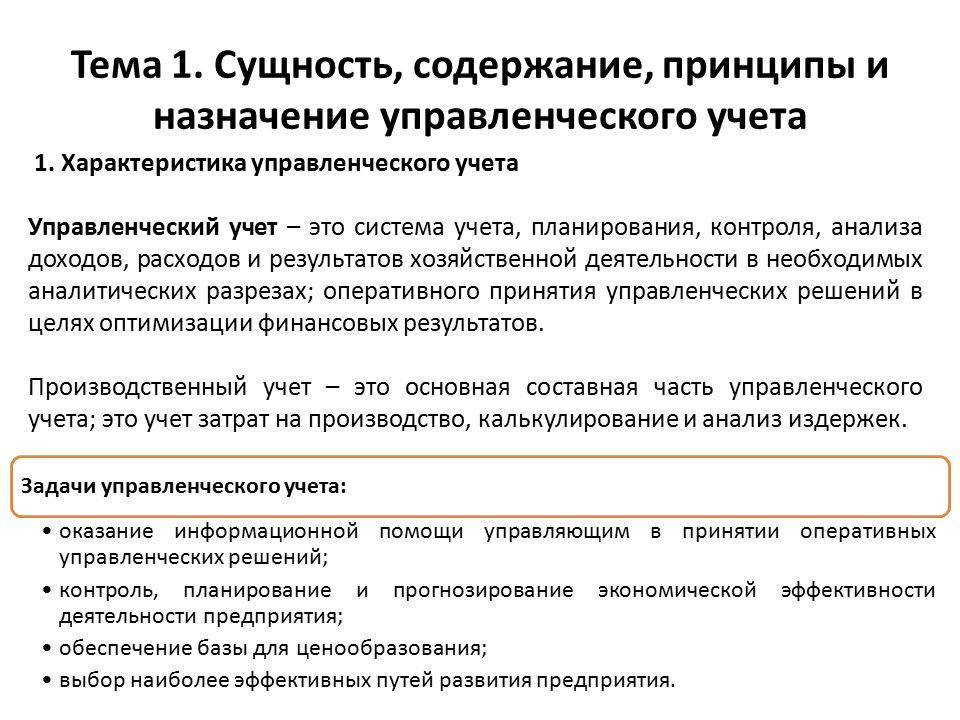

Концепция, сущность и функции управленческого учета

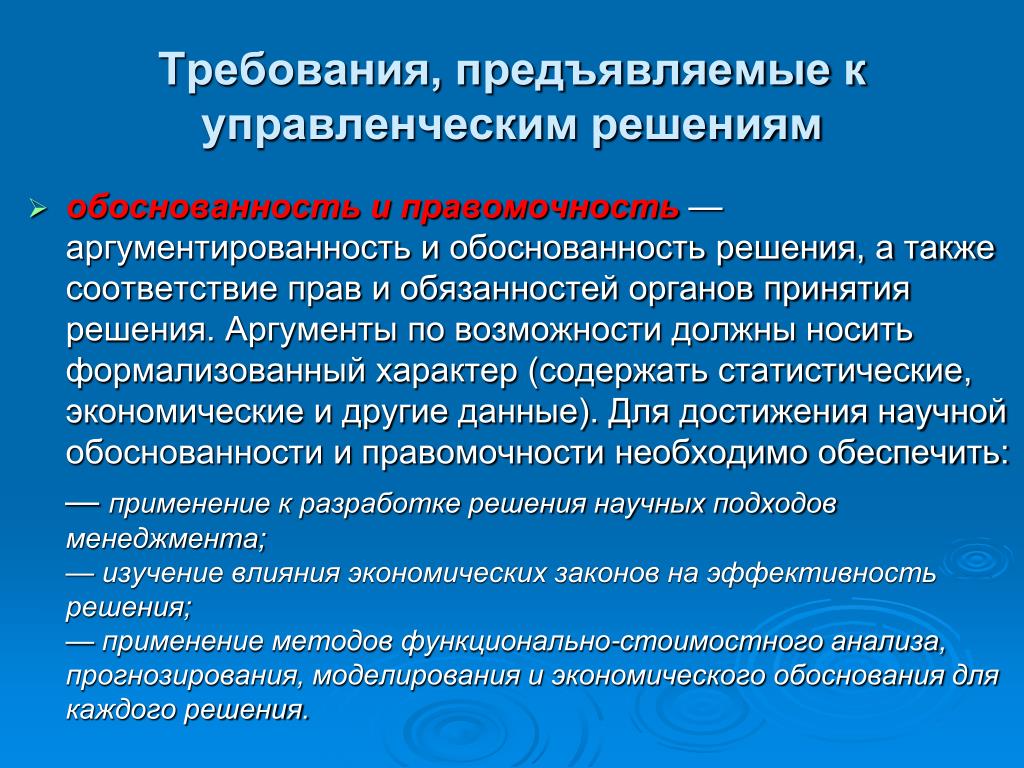

В соответствии с Концепцией бухгалтерского учета в рыночной экономике России цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании информации, полезной руководству для принятия управленческих решений. При этом содержание, порядок формирования и способы представления информации определяются руководством организации. Расходы на организацию и ведение управленческого учета должны отвечать принципу целесообразности, т.е. не превышать экономический эффект от использования получаемой в результате информации.

Н. АДАМОВ, д.э.н., профессор, заведующий кафедрой финансового менеджмента и налогового консалтинга Российского университета кооперации Г. АДАМОВА, к.э.н., старший преподаватель ГУУ

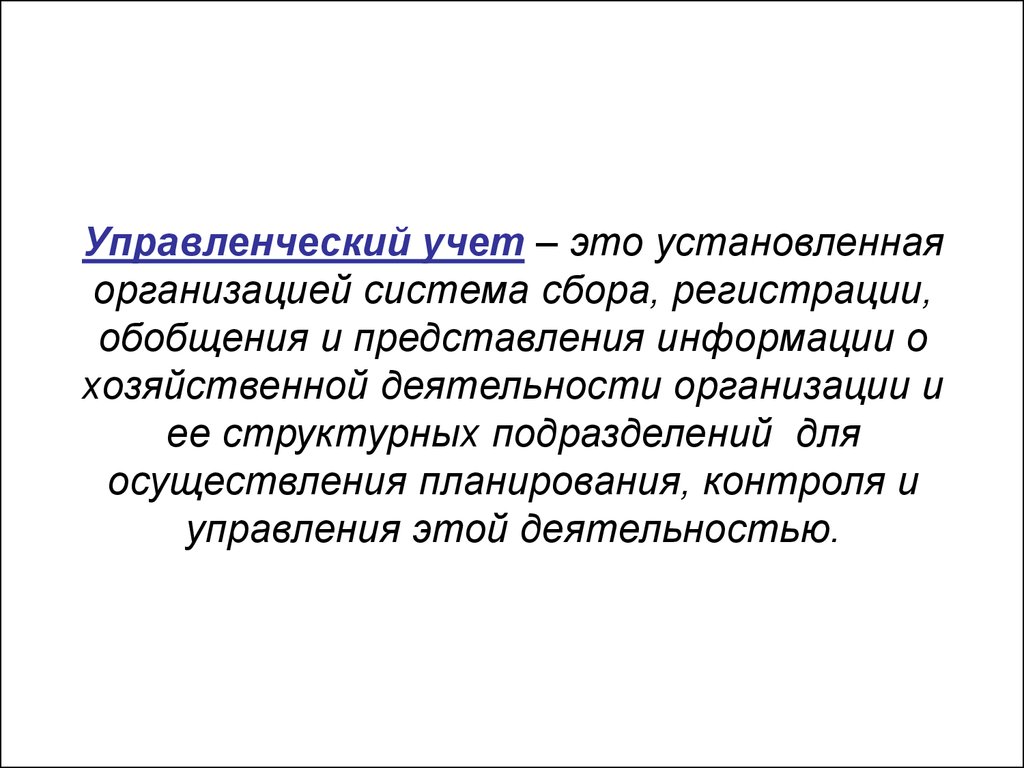

Управленческий учет – это не только сбор и регистрация информации, но и ее анализ и оценка с целью получения таких данных, на основе которых возможно управление организацией, прежде всего оперативное. Первичный бухгалтерский учет является одним из наиболее важных источников информации для управленческого учета, причем самым достоверным. В то же время для реализации информационных потребностей менеджеров необходимы данные из дополнительных источников, как внутренних, так и внешних.

Первичный бухгалтерский учет является одним из наиболее важных источников информации для управленческого учета, причем самым достоверным. В то же время для реализации информационных потребностей менеджеров необходимы данные из дополнительных источников, как внутренних, так и внешних.

Управленческий учет не новое явление для отечественной практики. Нормативный учет, учет по местам возникновения затрат и центрам ответственности, деление и анализ затрат по статьям калькуляции и экономическим элементам и т.д. — все эти инструменты были частью советского производственного учета. Вместе с тем основная информация, формируемая в тот период, касалась калькулирования и контроля затрат. При этом данная аналитическая информация формировалась в единой системе счетов, что до сих пор отличает российский управленческий учет. В то же время практически не уделялось внимание формированию информации о предполагаемых доходах, прибыльности того или иного продукта, ценовой политике.

Система управленческого учета должна обеспечивать планирование и контроль не только расходов, но и доходов. Только такой подход позволит получить реальный экономический эффект от ведения внутреннего учета.

Для эффективного управления хозяйственной деятельностью и формированием финансовых результатов предприятия необходимо создание системы гибкой, достоверной и оперативной экономической информации. В этих условиях возрастают роль и значение бухгалтерского учета.

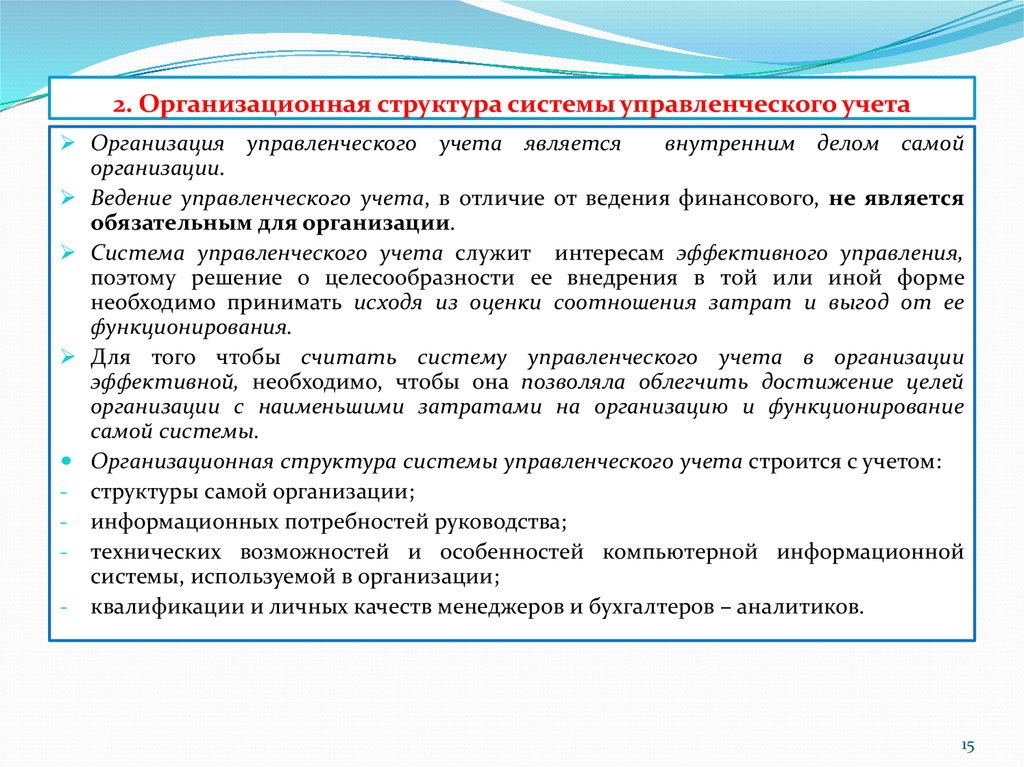

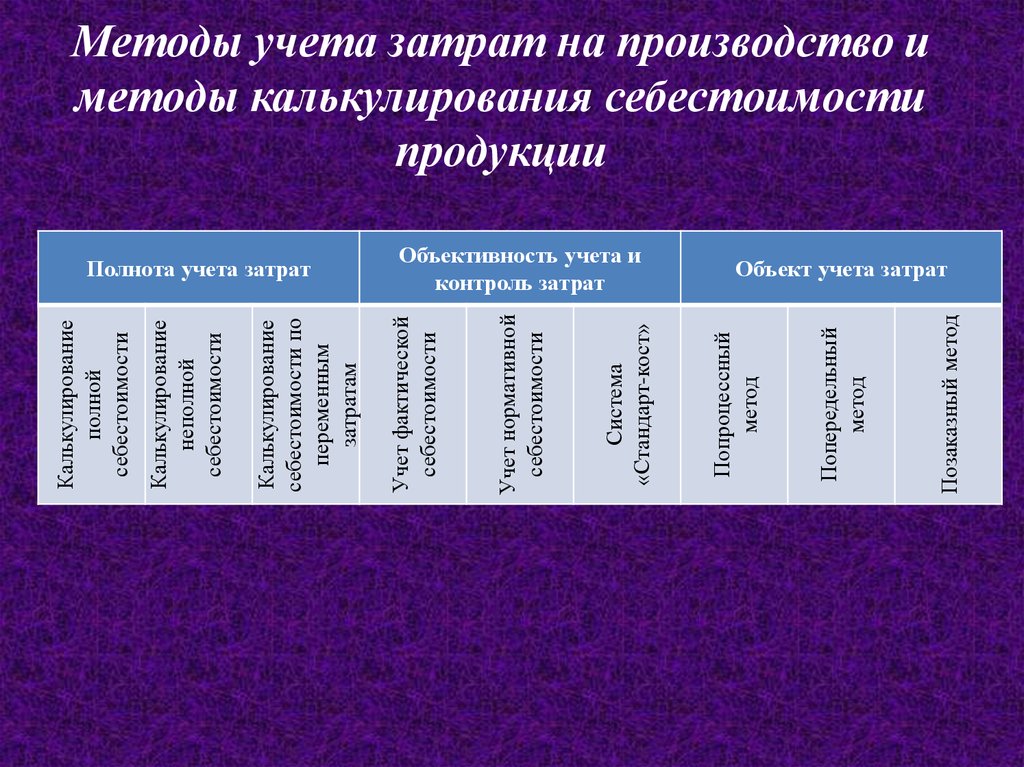

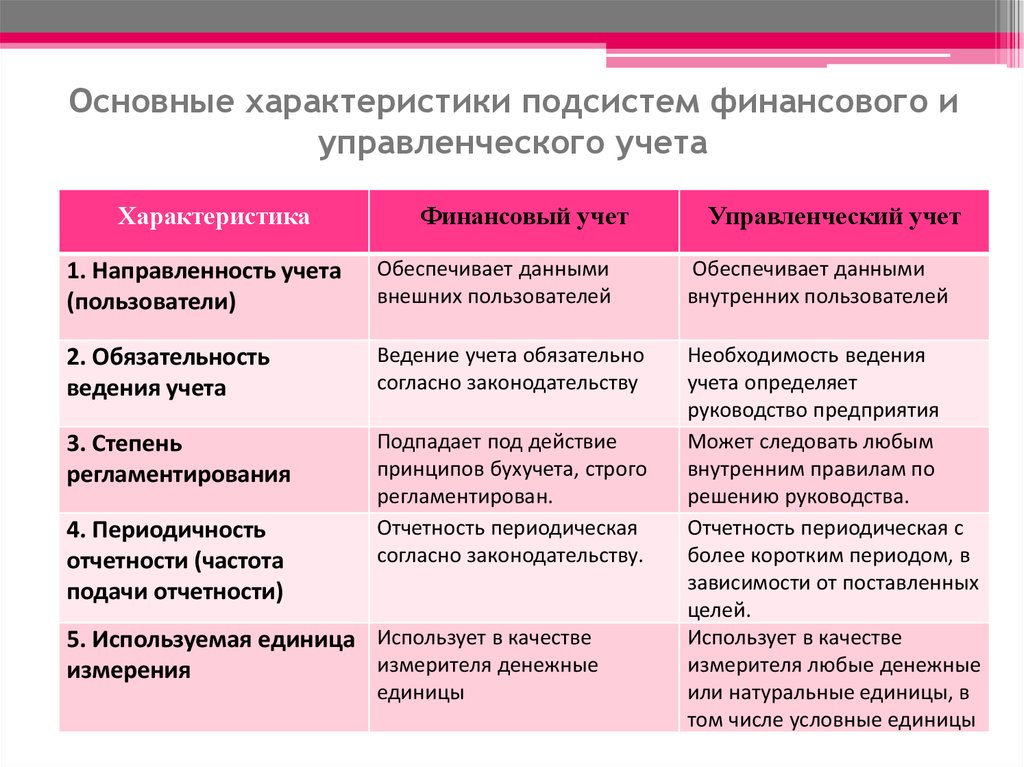

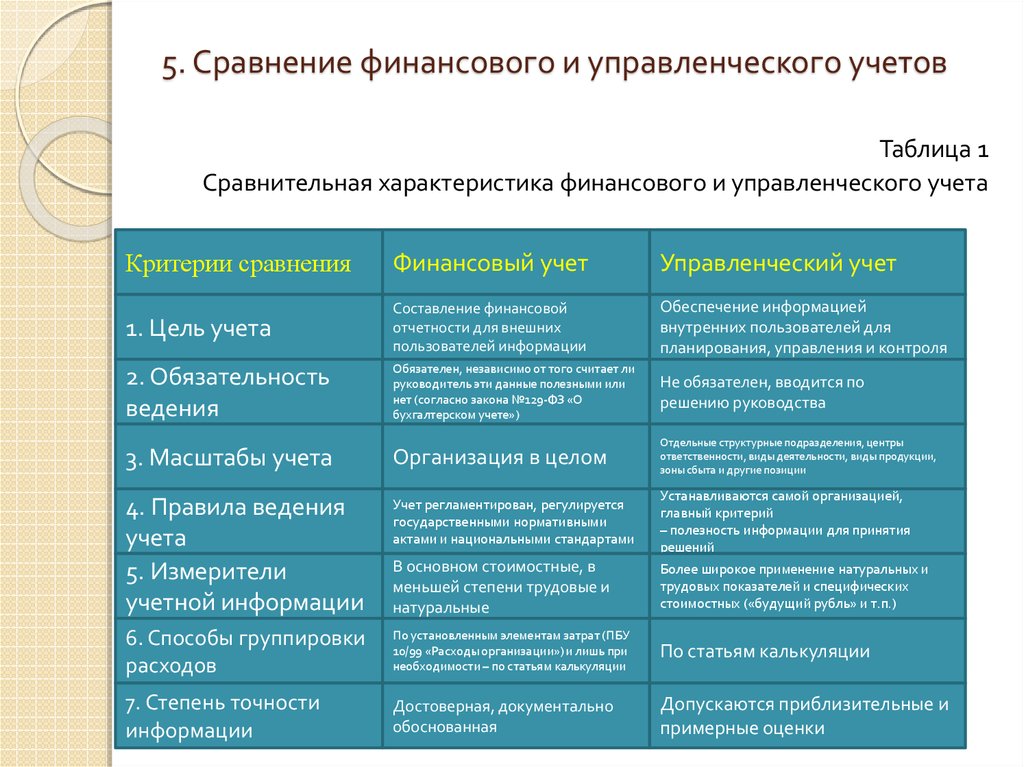

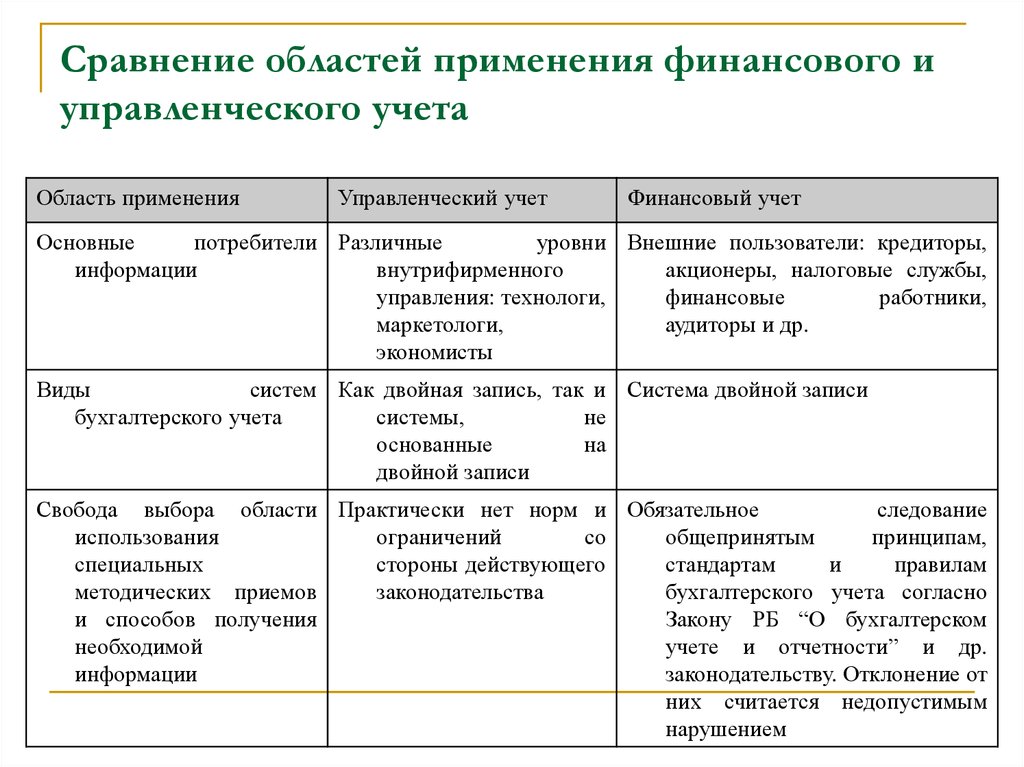

Бухгалтерский учет как источник информации включает в себя две важнейшие информационные системы: внешнюю – в виде финансового учета и внутреннюю – в виде управленческого учета. Финансовый учет формирует информацию, необходимую для составления финансовой отчетности: данные о доходах и расходах предприятия в поэлементном разрезе, о размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций, состоянии источников финансирования и т.д. Его ведение строго регламентировано и обязательно для каждого предприятия, осуществляющего хозяйственную деятельность, в то время как решение вопроса о создании и функционировании системы управленческого учета зависит от администрации конкретного предприятия. Правила управленческого учета устанавливает само предприятие, учитывающее специфику деятельности, особенности решения тех или иных управленческих задач. Он объединяет в единую систему планирование, учет и анализ затрат по видам, местам формирования и объектам калькулирования, нормативный учет на базе полной и сокращенной себестоимости, методы ее калькулирования, планирование, учет и анализ инвестиций. Каждая из составных частей системы должна предусматривать методику аналитической оценки полученной информации с точки зрения возможностей использования для управленческих целей.

Правила управленческого учета устанавливает само предприятие, учитывающее специфику деятельности, особенности решения тех или иных управленческих задач. Он объединяет в единую систему планирование, учет и анализ затрат по видам, местам формирования и объектам калькулирования, нормативный учет на базе полной и сокращенной себестоимости, методы ее калькулирования, планирование, учет и анализ инвестиций. Каждая из составных частей системы должна предусматривать методику аналитической оценки полученной информации с точки зрения возможностей использования для управленческих целей.

В условиях рыночной экономики происходит интеграция методов управления в единую систему управленческого учета.

Управленческий учет по своему содержанию и назначению ориентирован на будущее. В то же время учитываются обстоятельства, которые могут измениться в течение планируемого периода. Данные управленческого учета позволяют выявить области наибольшего риска, узкие места в деятельности предприятия, малоэффективные или убыточные виды продукции и способы их реализации.

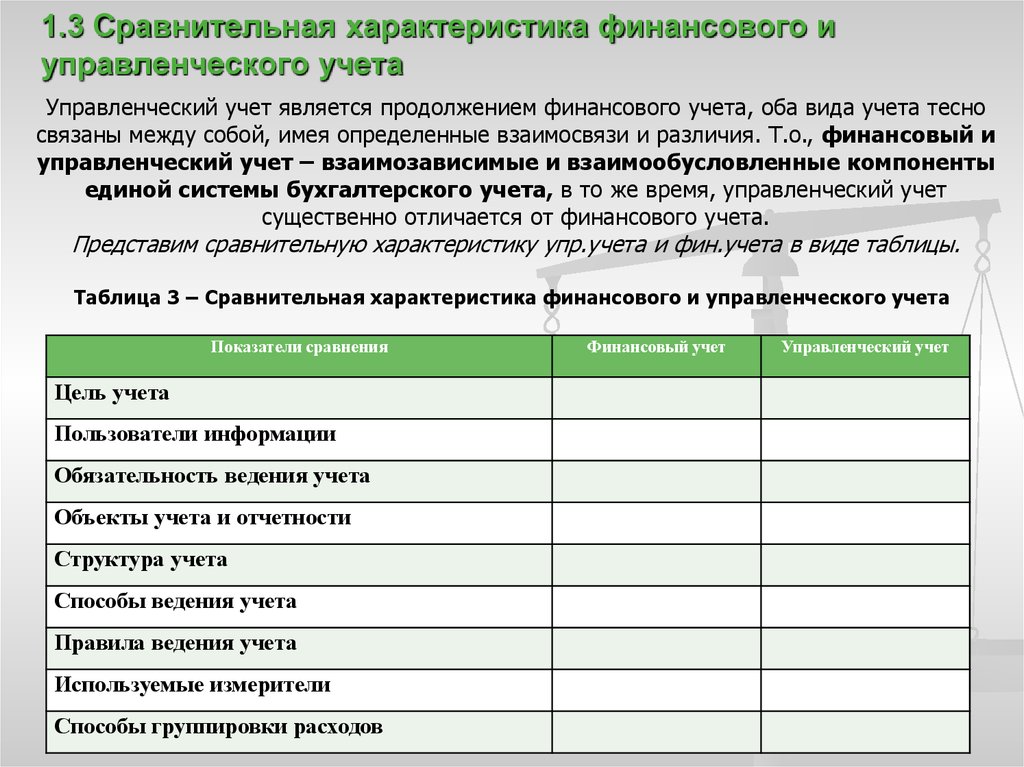

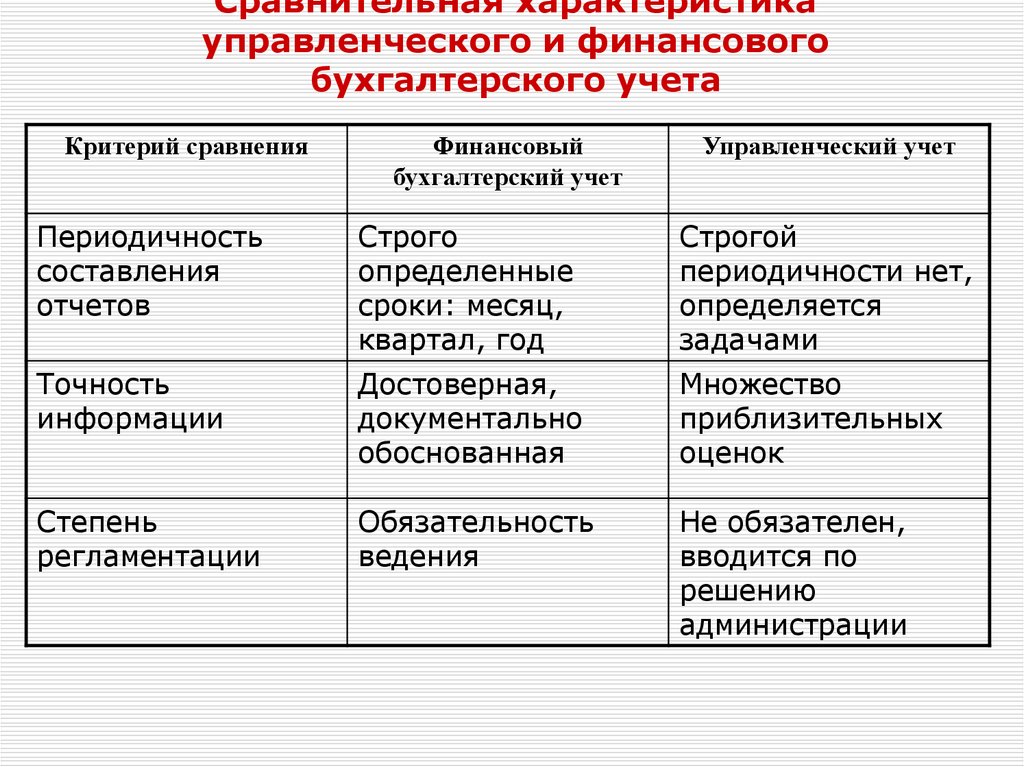

Различия между финансовым и управленческим учетом, сгруппированные по ряду признаков, помогают лучше понять сущность последнего.

Цель ведения учета

Целью финансового учета является составление и представление финансовой отчетности внешним пользователям. Финансовая отчетность позволяет обосновать акционерам, потенциальным инвесторам и кредиторам целесообразность вложения капитала в данный хозяйствующий субъект.

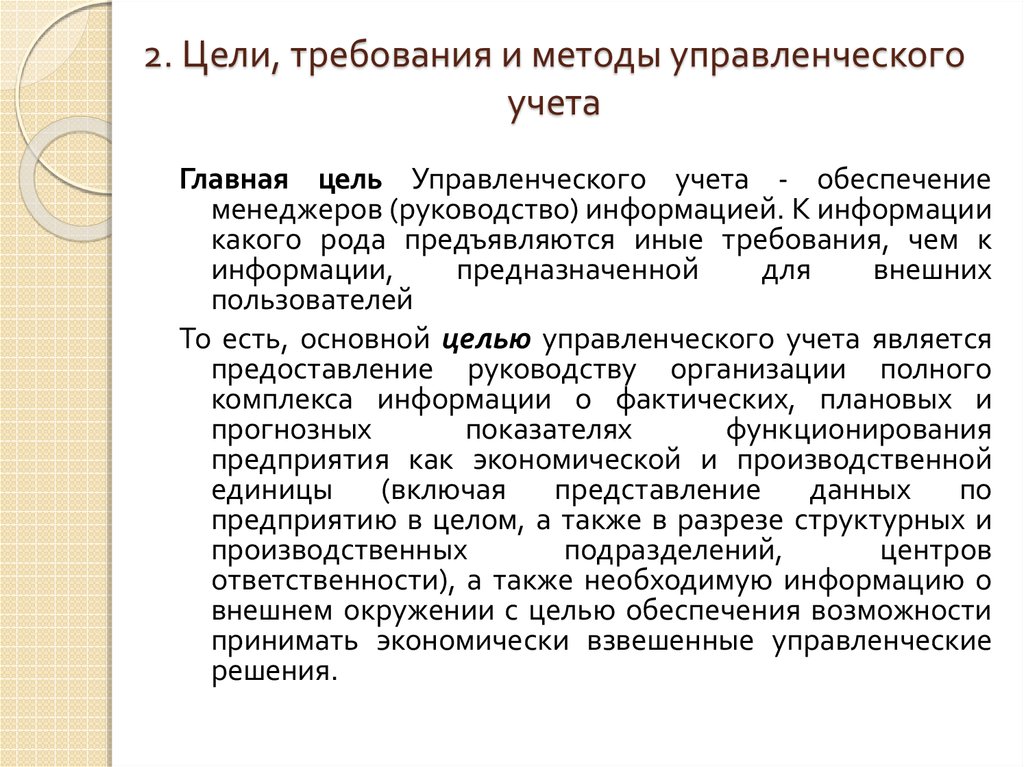

Цель управленческого учета — обеспечение менеджеров предприятия информацией, необходимой для принятия эффективных управленческих решений. При этом к управленческому учету предъявляются требования, отличные от требований финансового учета.

Обязательность ведения учета

Ведение финансового учета обязательно для всех предприятий. Обязанность вести бухгалтерский учет определена Федеральным законом «О бухгалтерском учете». Правила и принципы финансового учета, составление отчетности предусмотрены нормативными актами, такими, как Положение о бухгалтерском учете и отчетности в Российской Федерации, Инструкция к Плану счетов бухгалтерского учета, определяются стандартами учета, построенными на общих международных принципах бухгалтерского учета.

Управленческий учет не является обязательным для применения. Его организация и методика не регламентируются законодательством. Решение о внедрении его в практику работы предприятия принимает руководство. При этом сбор и обработка информации считаются целесообразными, если ее ценность для управления выше затрат на получение соответствующих данных.

Пользователи информации

Финансовый учет призван удовлетворять потребности внешних пользователей, т.е. заинтересованных сторон, находящихся за пределами предприятия. К ним относятся: акционеры, кредиторы, инвесторы, представители органов государственной власти и др.

Управленческий учет направлен на удовлетворение информационных потребностей внутренних пользователей – руководства предприятия, при этом для каждого уровня управления объем и содержание информации различны.

Публичность информации

Финансовая отчетность является открытой и доступной для пользователей (публичной). Результаты финансового учета могут публиковаться в средствах массовой информации.

Результаты финансового учета могут публиковаться в средствах массовой информации.

Данные управленческого учета не подлежат разглашению и представляют коммерческую тайну предприятия. Причем соблюдение закрытости информации касается не только внешних пользователей, но и работников самого предприятия, не имеющих прямого отношения к решению данной проблемы.

Измерители учетной информации

В финансовом учете используются главным образом стоимостные (денежные) измерители, они являются универсальными.

В управленческом учете наравне с денежными применяются натуральные показатели: количество часов, сырья и материалов, сумма выручки и т.д. Кроме того, при необходимости возможно использование относительных показателей.

Масштабы информации

Финансовый учет ведется в целом по предприятию, рассматривая его как единый хозяйственный комплекс. Затраты и результаты деятельности, расчеты, резервы и целевые поступления учитываются обобщенно по предприятию, не подразделяясь по видам деятельности, структурным подразделениям и т. п.

п.

Управленческий учет помимо сводных показателей деятельности предполагает группировку информации по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений, по заказам и изделиям и т.д.

Привязка ко времени

Вся информация, отражаемая в финансовом учете, относится к уже свершившимся фактам (ретроспективе) и не включает прогнозные показатели.

Управленческий учет в первую очередь ориентирован на будущее. Важнейшей его составной частью является планирование, которое на основе имеющейся информации обязательно включает расчет прогнозных величин. Если финансовый учет показывает, «как это было», то управленческий учет – «как это должно быть».

Степень точности информации

К информации, отражаемой в финансовом учете, предъявляется требование максимальной точности.

В управленческом учете возможны приблизительные оценки и ориентировочные показатели с целью более оперативного представления информации.

Сроки и периодичность представления информации

В финансовом учете отчетность представляется по итогам за месяц, квартал, год. Сроки представления устанавливаются законодательно.

В управленческом учете не существует строгих временных рамок подачи информации. Вместе с тем при необходимости информация может представляться с любой нужной частотой. Сроки представления информации в управленческом учете устанавливаются непосредственно управленческим аппаратом предприятия.

Принципы учета

Финансовый учет базируется на таких принципах, как принцип двойной записи, обособленности предприятия, целостности, непрерывности деятельности и др.

Управленческий учет основывается на принципах целесообразности, сопоставимости данных, оперативности предоставления информации. Что касается принципа двойной записи, то он может как использоваться, так и не использоваться.

Ответственность за правильность ведения учета

Законодательством предусмотрена ответственность за нарушение методологии финансового учета. В случае выявления фактов искажения информации, представленной в финансовой отчетности, к предприятию могут быть предъявлены определенные санкции со стороны представителей органов государственной власти, акционеров, кредиторов и др.

В случае выявления фактов искажения информации, представленной в финансовой отчетности, к предприятию могут быть предъявлены определенные санкции со стороны представителей органов государственной власти, акционеров, кредиторов и др.

Так как ведение управленческого учета не регламентировано законодательно, то ответственность за правильность его ведения также не предусмотрена. Другими словами, причиной привлечения к ответственности могут стать только сами управленческие решения, а не какие-либо данные учета.

Источники информации

Финансовый учет целиком и полностью строится на данных первичного бухгалтерского учета путем их обработки и обобщения.

Управленческий учет наравне с информацией о фактически произошедших операциях, зарегистрированной в первичных документах, использует массу дополнительных источников, как внутренних, так и внешних.

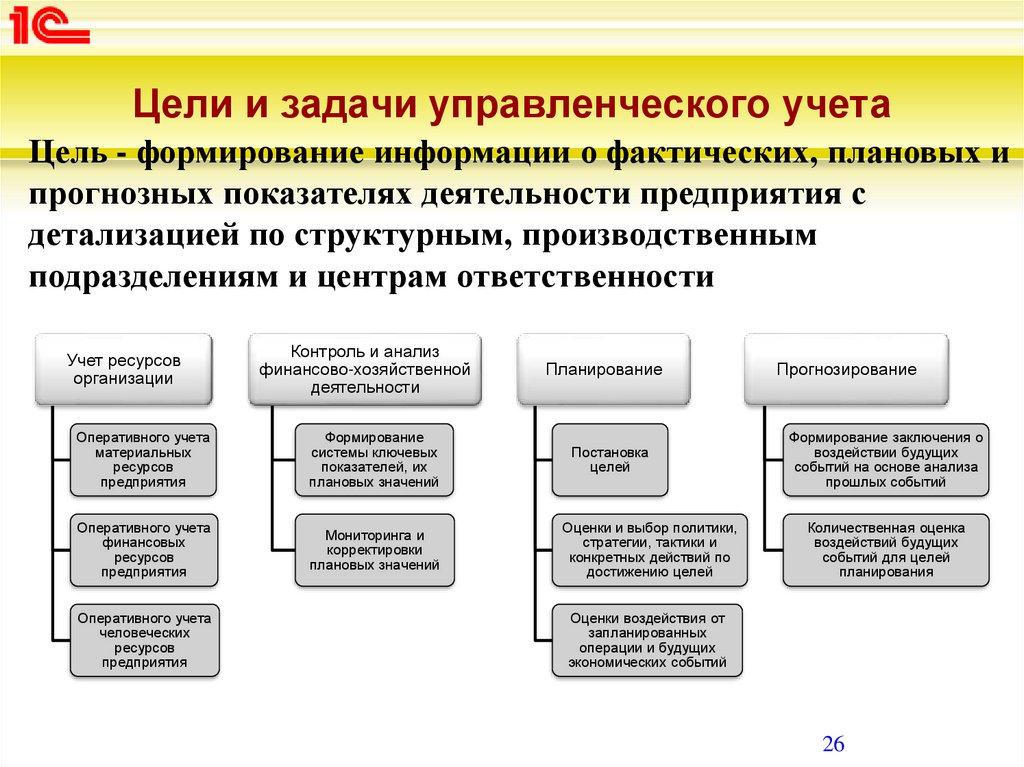

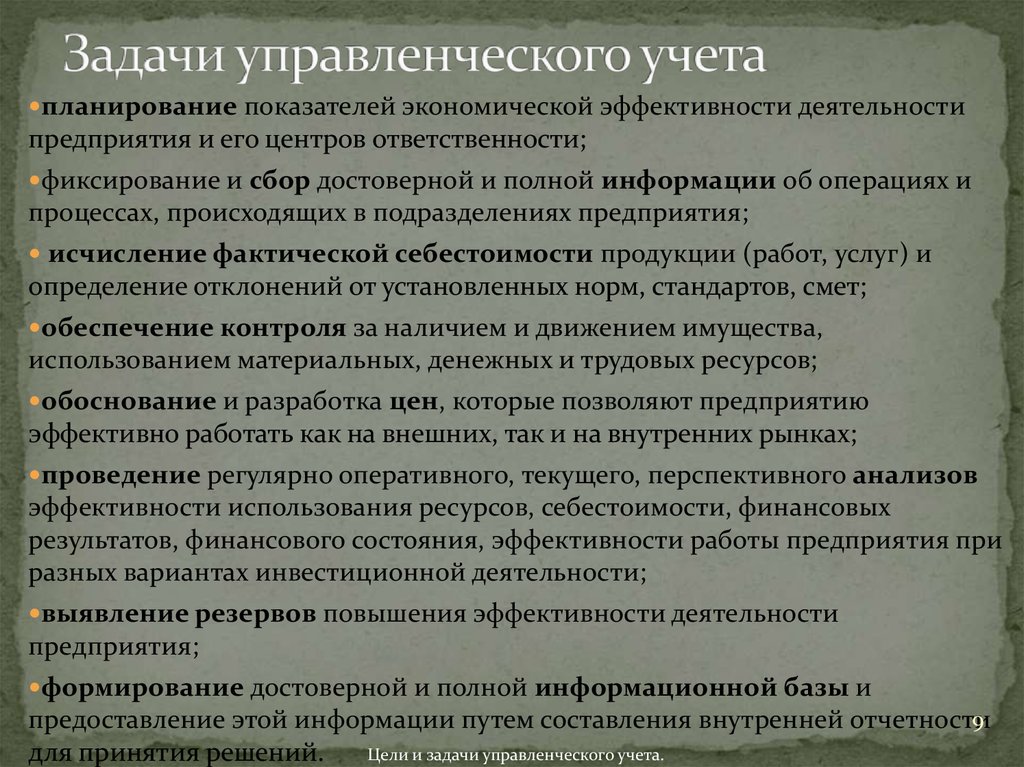

В рамках системы управленческого учета должны определяться задачи планирования и распределения ресурсов, а также доведения до сотрудников различных уровней стратегических планов предприятия. То есть он должен строиться таким образом, чтобы общие задачи, стоящие перед управленческой системой предприятия, распределялись между разными уровнями управления, где каждый менеджер несет свою долю ответственности за решение определенной части указанных задач; в то же время учетная система должна обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления. Наличие четко выработанных планов и графиков решения задач по времени позволяет изменять ход дел и определять, когда случаются отклонения от планируемого хода работ.

То есть он должен строиться таким образом, чтобы общие задачи, стоящие перед управленческой системой предприятия, распределялись между разными уровнями управления, где каждый менеджер несет свою долю ответственности за решение определенной части указанных задач; в то же время учетная система должна обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления. Наличие четко выработанных планов и графиков решения задач по времени позволяет изменять ход дел и определять, когда случаются отклонения от планируемого хода работ.

Можно выделить следующие основные требования к управленческому учету:

- направленность на достижение поставленной цели предпринимательства;

- обеспечение альтернативных вариантов решения поставленной задачи;

- участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения;

- ориентация на выявление отклонений от заданных параметров исполнения;

- интерпретация выявленных отклонений, их анализ и выработка корректирующих воздействий.

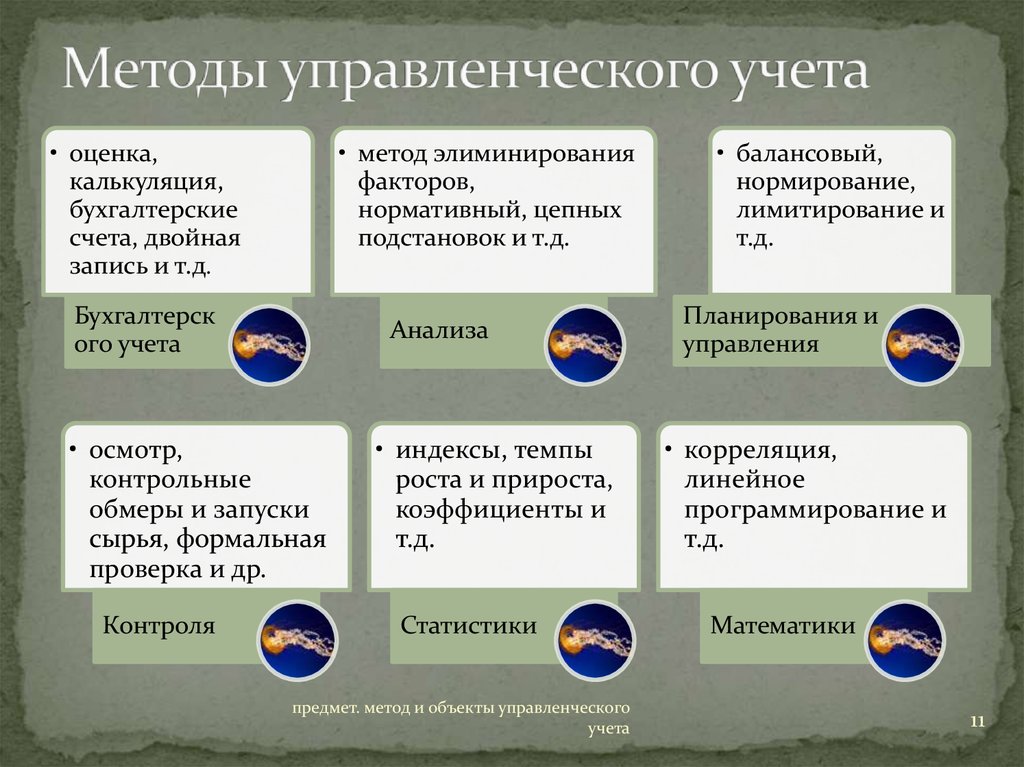

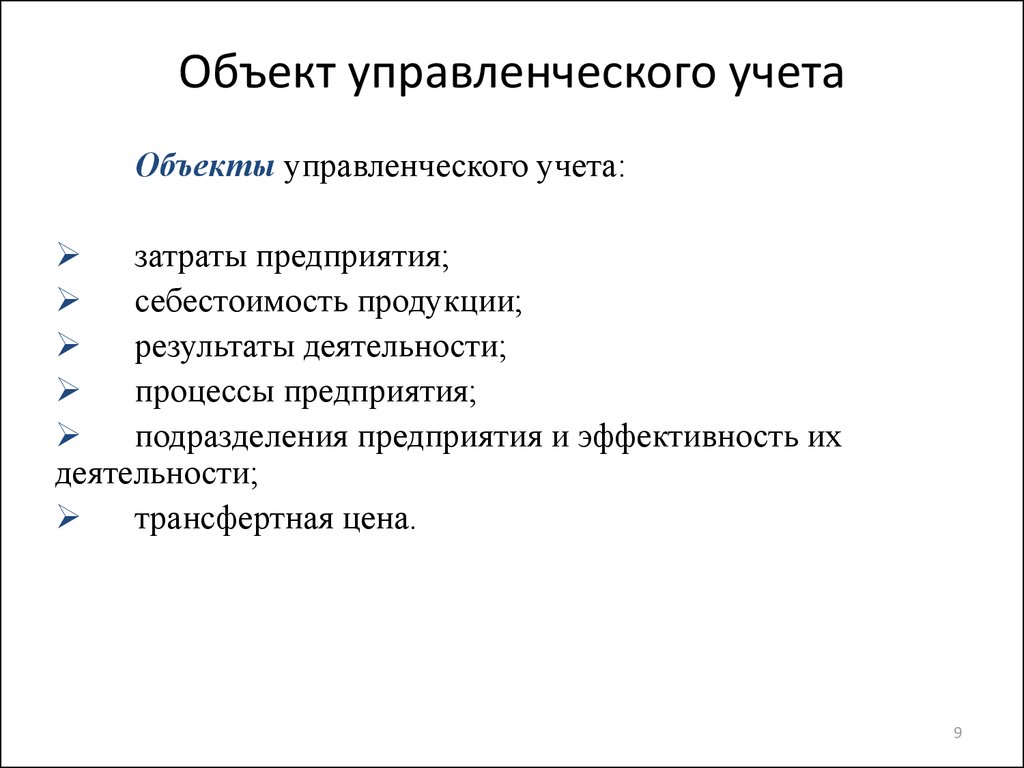

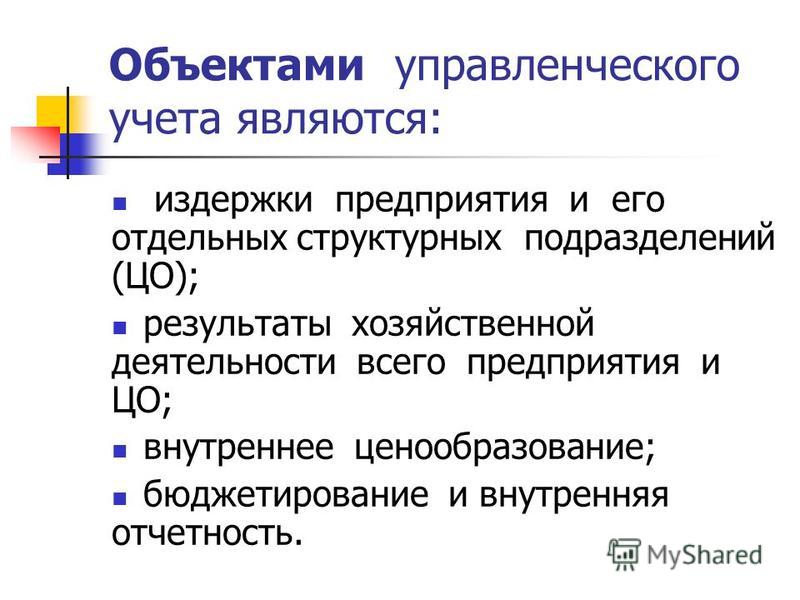

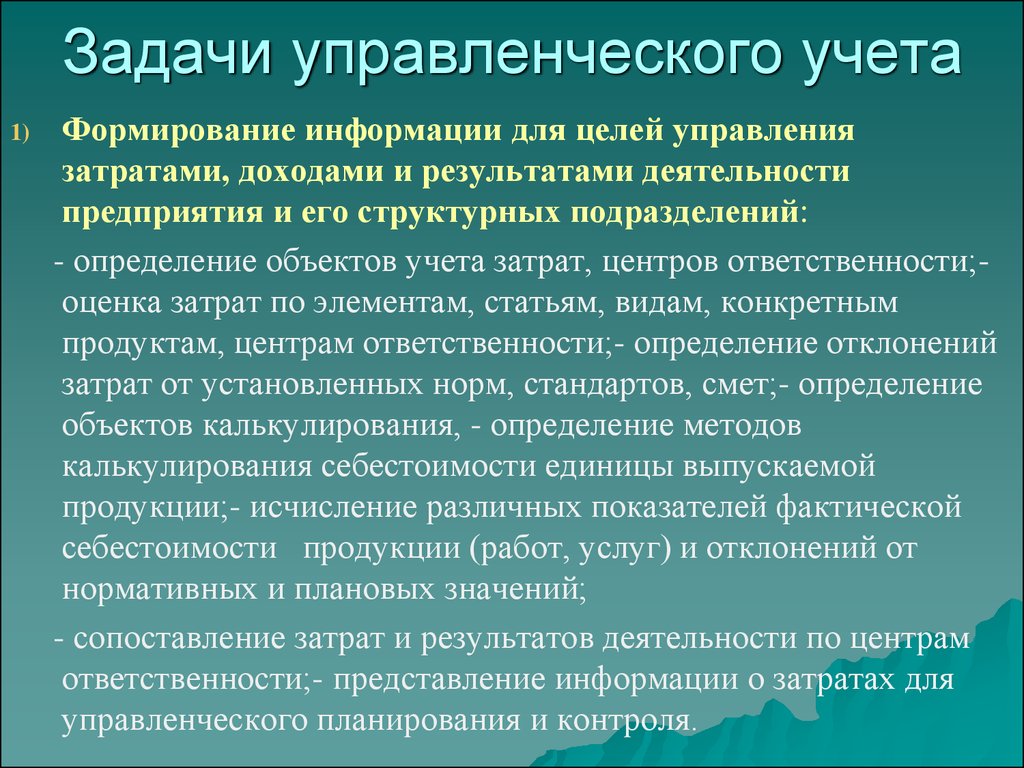

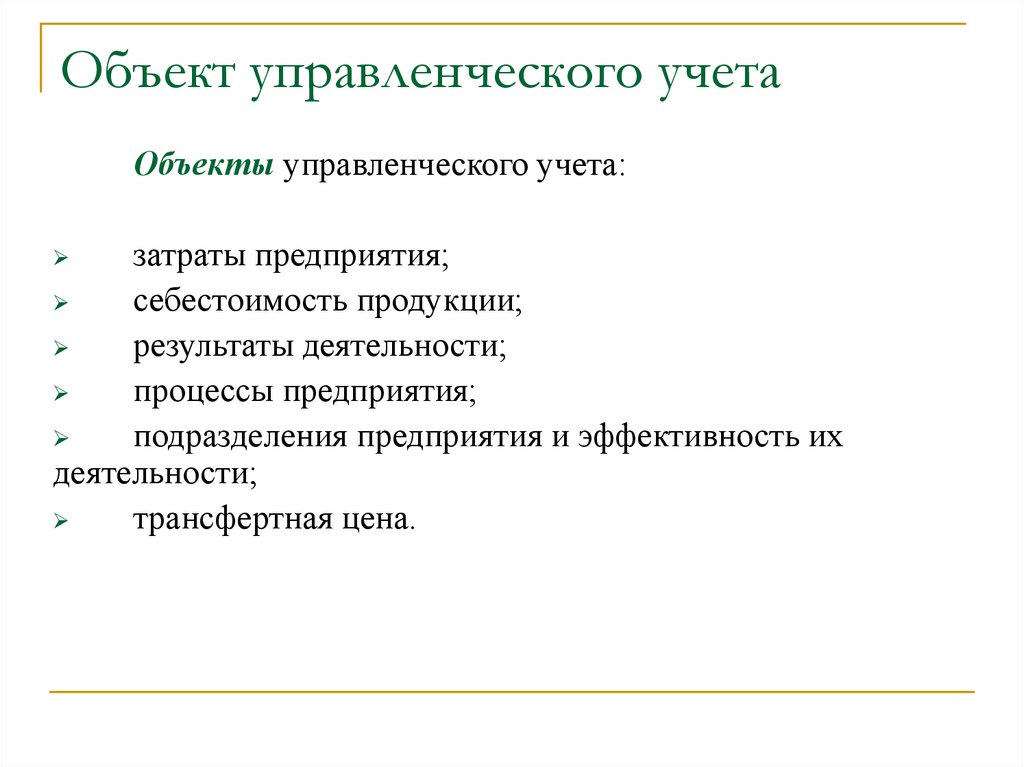

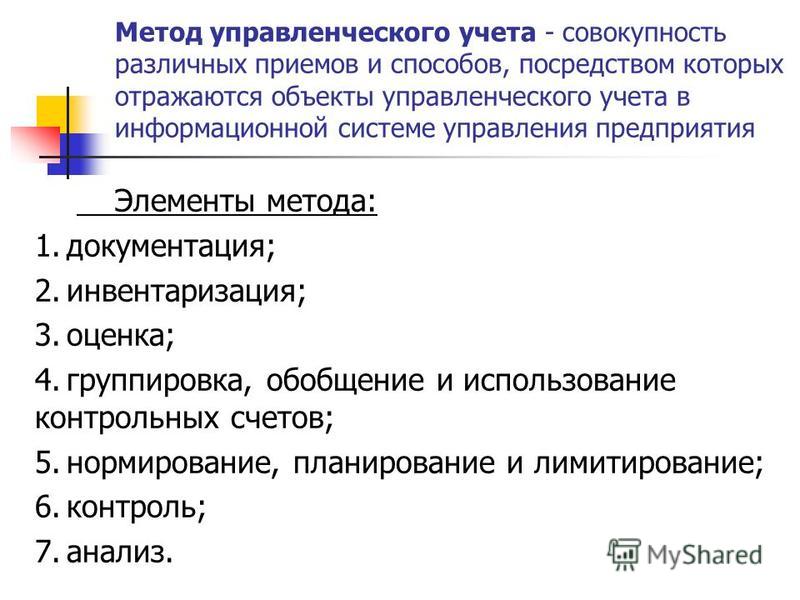

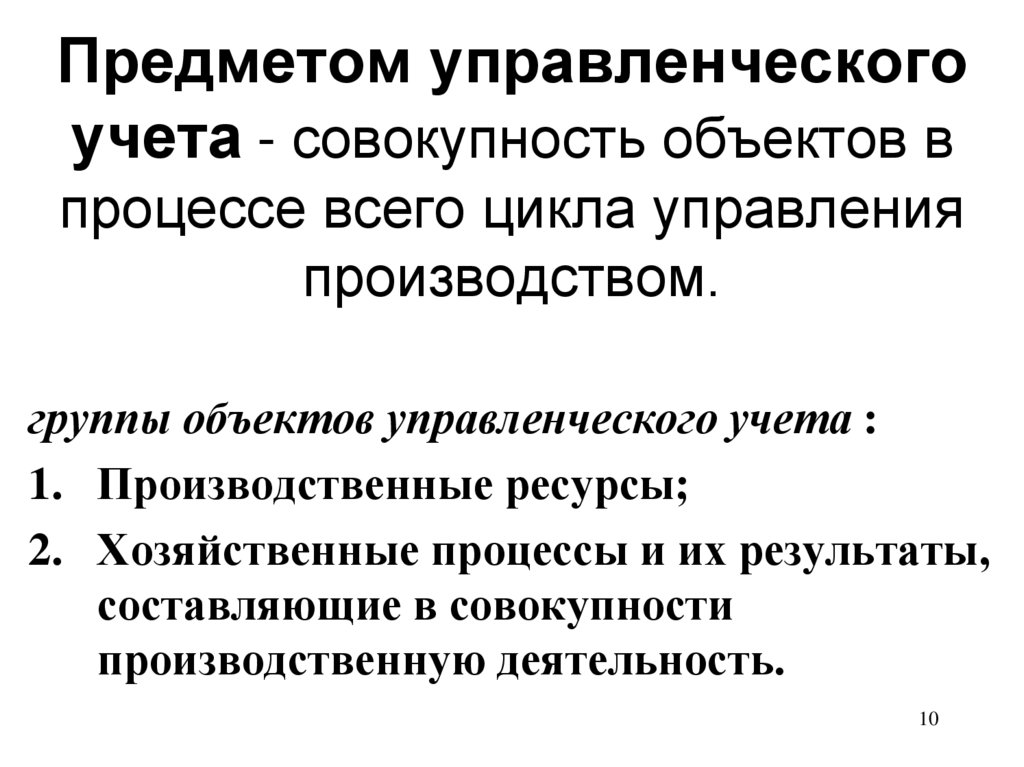

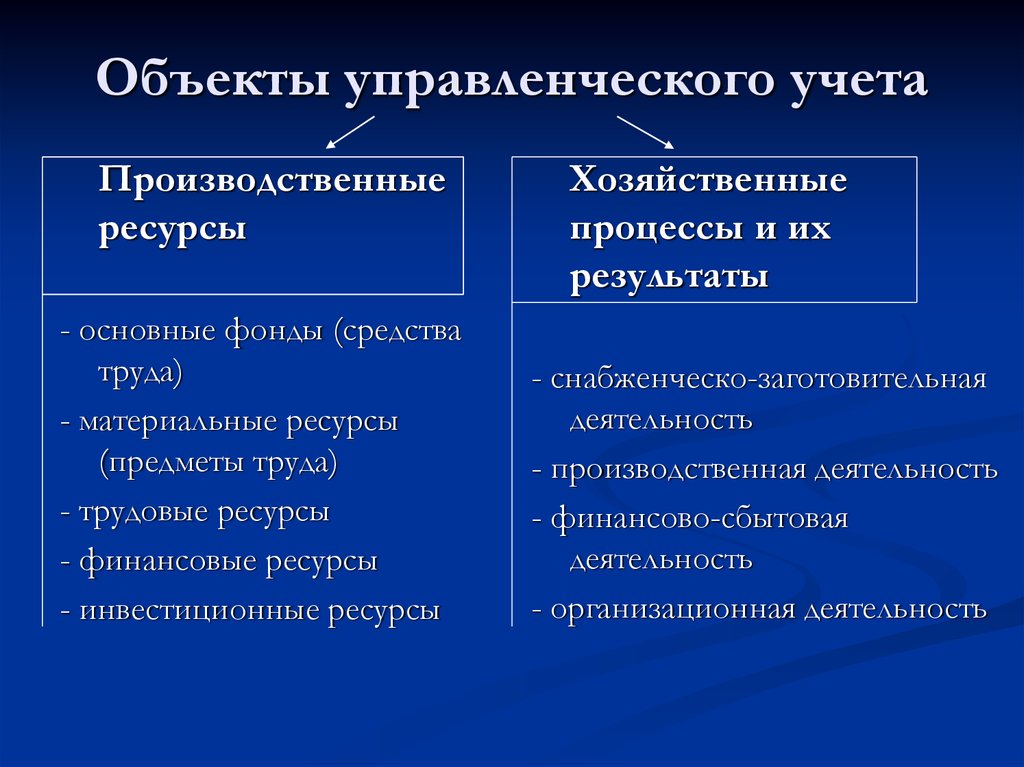

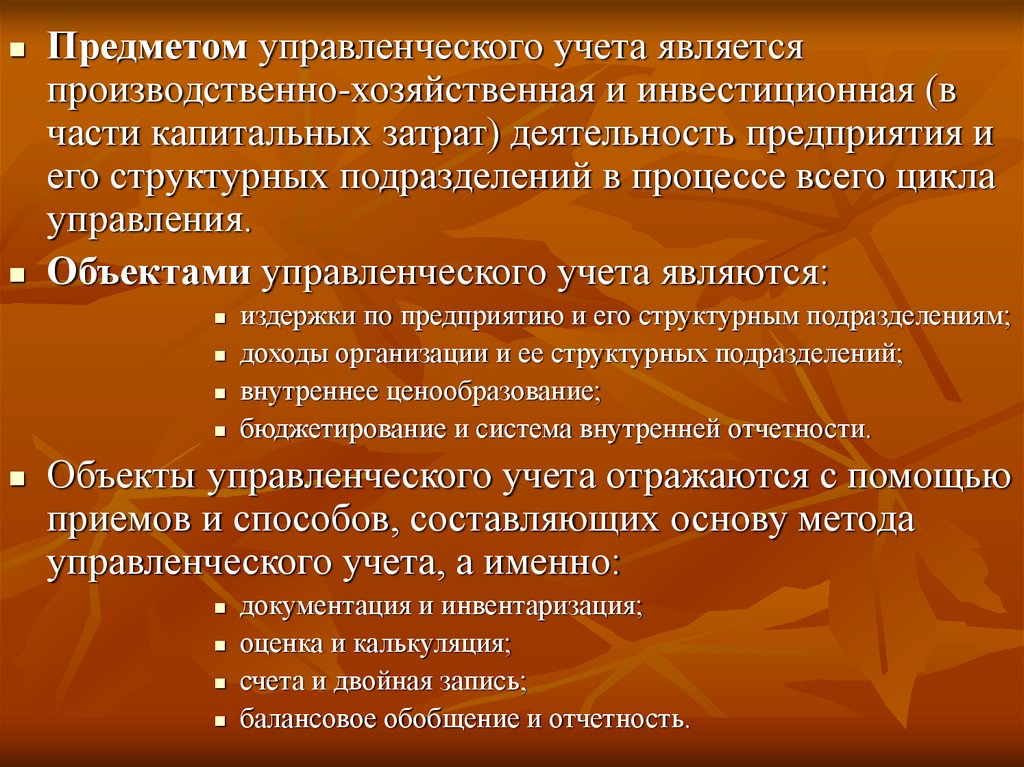

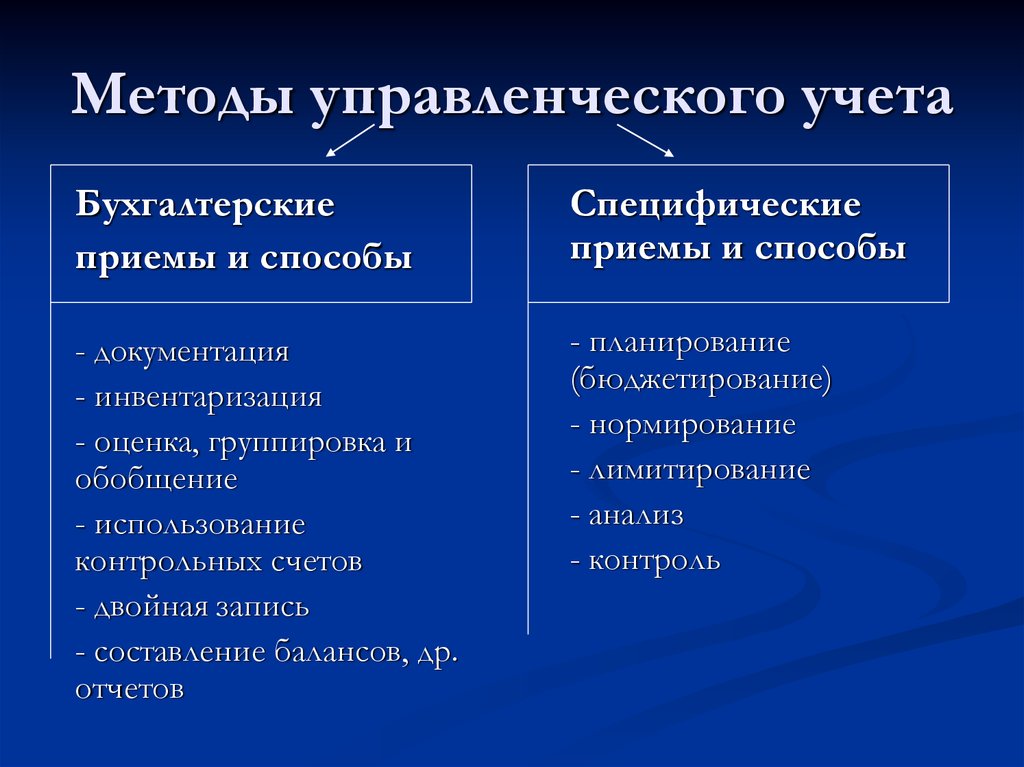

В качестве объектов управленческого учета выступают, с одной стороны, материальные, трудовые и финансовые ресурсы предприятия, с другой – непосредственно совокупность хозяйственных процессов и их результаты, составляющие финансово-хозяйственную деятельность предприятия. Объекты управленческого учета находят свое отражение в информационной системе предприятия посредством определенных приемов и способов, которые вместе образуют метод управленческого учета.

К специфическим способам управленческого учета относят: планирование, нормирование, бюджетирование, анализ отклонений, систему контрольных счетов и некоторые другие.

Планирование – процесс принятия решений, в рамках которого анализируется информация о прошлой финансовой и производственной деятельности хозяйствующего субъекта, оцениваются потенциальные ресурсы и разрабатываются цели предприятия на перспективу, а также приоритетность решения задач для их достижения.

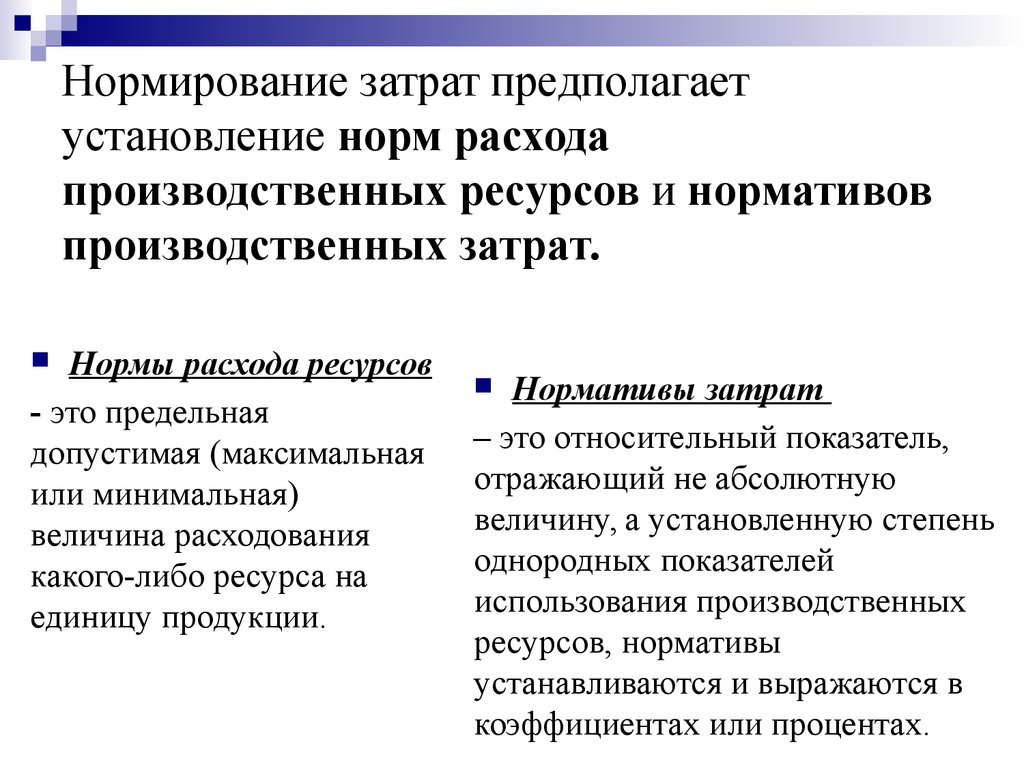

Нормирование – процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования всех видов ресурсов.

Бюджетирование – процесс разработки и составления бюджетов в соответствии с целями хозяйственной и финансовой деятельности предприятия.

Анализ отклонений фактических размеров затрат и полученных финансовых результатов от запланированных показателей производится на основе выявления причин, вызвавших эти отклонения.

Контрольные счета – итоговые счета, выступающие связующим звеном между финансовым и управленческим учетом. Записи на этих счетах производятся по итоговым суммам операций за отчетный период, систематизированным по определенному признаку в накопительной ведомости.

Введение управленческого учета в практику работы предприятия направлено в первую очередь на обеспечение менеджеров предприятия полной и достоверной информацией, необходимой для контроля за хозяйственной деятельностью и принятия решений по результатам этой деятельности. Если внешнюю финансовую отчетность составляют по всему хозяйствующему субъекту и в ней находят отражение факты хозяйственной жизни, которые уже имели место, то управленческий учет включает в себя также информацию о деятельности отдельных подразделений предприятия, себестоимости реализации различных видов и групп товаров, уровнях прямых и косвенных расходов, издержках обращения по видам, местам возникновения, а также в части переменных и постоянных затрат. В то же время управленческий учет является неотъемлемой частью системы управления предприятием в рыночной экономике. В целом управленческий учет в отличие от финансового – учет не фактической величины имущества, затрат и доходов, состояния расчетов и обязательств, а учет факторов, обстоятельств и условий, влияющих на производственно-хозяйственную и финансовую деятельность предприятий. Он призван дать информацию для принятия решений по управлению экономикой предприятия и проверить эффективность выполнения принятых решений.

Если внешнюю финансовую отчетность составляют по всему хозяйствующему субъекту и в ней находят отражение факты хозяйственной жизни, которые уже имели место, то управленческий учет включает в себя также информацию о деятельности отдельных подразделений предприятия, себестоимости реализации различных видов и групп товаров, уровнях прямых и косвенных расходов, издержках обращения по видам, местам возникновения, а также в части переменных и постоянных затрат. В то же время управленческий учет является неотъемлемой частью системы управления предприятием в рыночной экономике. В целом управленческий учет в отличие от финансового – учет не фактической величины имущества, затрат и доходов, состояния расчетов и обязательств, а учет факторов, обстоятельств и условий, влияющих на производственно-хозяйственную и финансовую деятельность предприятий. Он призван дать информацию для принятия решений по управлению экономикой предприятия и проверить эффективность выполнения принятых решений.

Организация управленческого учета должна обеспечивать распределение общих задач, стоящих перед управленческим аппаратом предприятия, между всеми уровнями управления таким образом, чтобы каждый менеджер нес свою долю ответственности за решение определенной части указанных задач; одновременно учетная система должна обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления.

Рассмотрим основные функции управленческого учета на предприятии, работающем в условиях рыночной экономики.

Формирование достоверной и оперативной информации о внутрихозяйственных процессах и результатах деятельности и представление этой информации руководству предприятия путем составления внутренней управленческой отчетности

Финансово-хозяйственная деятельность предприятия в рамках управленческого учета находит отражение в отчетности, формируемой по структурным подразделениям, центрам ответственности, видам или группам продукции, статьям бюджета. Кроме того, составляется отчетность в целом по предприятию с обобщением результатов работы предприятия за определенный отчетный период.

Кроме того, составляется отчетность в целом по предприятию с обобщением результатов работы предприятия за определенный отчетный период.

Конкретное содержание, формы и виды внутренней управленческой отчетности зависят от организационной структуры предприятия, видов производственных процессов, целевой направленности и других факторов.

Стратегическое и тактическое планирование финансово-хозяйственной деятельности предприятия

Планирование может быть как долгосрочным (стратегическим), так и краткосрочным (тактическим). Долгосрочное планирование рассматривает деятельность предприятия на период от трех-пяти лет и более. В его рамках разрабатывается стратегия развития предприятия на перспективу: возможные объекты капиталовложений, увеличение производственных мощностей, завоевание рынков сбыта и т.д. Управленческий учет представляет информацию для принятия решений на долгосрочную перспективу по таким вопросам: какие виды продукции более выгодны для производства и продажи, как строить ценовую политику, какова предполагаемая рентабельность капиталовложений в тот или иной объект (рациональность инвестиций) и др.

Краткосрочное планирование (сроком до одного года) предполагает разработку бюджетов и смет в целом по предприятию, а также в разрезе его структурных подразделений с разбивкой по кварталам, месяцам, дням. В рамках управленческого учета устанавливается процедура формирования бюджетов, координируется разработка краткосрочных планов всеми подразделениями предприятия.

Формирование целевых потоков информации, направленных на решение конкретных задач управления

Вся информация, необходимая для управления, должна быть систематизирована по определенным признакам. Помимо общих направлений сбора и интерпретации информации в управленческом учете необходимо также формировать целевые потоки информации, собранной и систематизированной по конкретным управленческим решениям. Так, например, при выработке управленческого решения по производству того или иного продукта собирается информация о возможных затратах на производство и реализацию – полных и переменных, спросе на данный продукт на рынке, средних ценах на необходимые сырье и материалы, суммах покрытия на единицу изделия и т. д.

д.

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

Менеджеры любого предприятия при выработке стратегии и политики управления руководствуются данными учета издержек, отражающего использование предприятием всех видов ресурсов в процессе деятельности. В связи с этим затраты являются одним из основных объектов управленческого учета. Особое внимание системы управленческого учета направлено на отражение динамики поведения затрат различных ресурсов в зависимости от таких факторов, как увеличение или уменьшение объемов сбыта, изменение ассортимента продукции и др. Кроме того, большое внимание уделяется учету затрат по центрам ответственности.

В целях осуществления контроля за использованием всех видов ресурсов предприятия производится оперативный анализ деятельности каждого центра ответственности, на основе которого выявляются «узкие» места в производстве и реализации. Полученная информация предоставляется линейным менеджерам для принятия своевременных управленческих решений.

Выявление, анализ отклонений от установленных норм, стандартов и смет и корректировка управляющих воздействий на ход производства и реализации продукции

В управленческом учете большое внимание уделяется учету отклонений фактических показателей работы от плановых или нормативных. При этом используется метод факторного анализа, т.е. разделение всех возникших отклонений по причинам, вызвавшим их появление.

Планы предприятия не всегда являются строго заданным эталоном деятельности. При отклонении фактических результатов от намеченных они могут уточняться либо пересматриваться, если предварительный анализ показывает недостижимость каких-то показателей. Данный способ управления называется управлением по отклонениям. После уточнения показателей принимаются меры корректирующего действия по приведению фактических результатов в соответствие с запланированными. Таким образом обеспечивается динамичность и гибкость управленческого процесса.

Измерение и оценка результатов финансово-хозяйственной деятельности предприятия в целом и в разрезе структурных подразделений, выявление степени рентабельности отдельных видов продукции, секторов и сегментов рынка

Методы калькулирования себестоимости продукции и определения финансового результата зависят от вида и отраслевой принадлежности предприятия, технологии производства и других факторов. Известно, что финансовый результат деятельности предприятия складывается из различных составляющих: доходов от производства и реализации продукции, сдачи имущества в аренду, продажи неиспользуемых хозяйственных средств, процентов по вкладам в ценные бумаги других предприятий и организаций и т.д. Так, в случае, когда предприятие выпускает несколько видов продукции, положительный результат от производства и продажи одной продукции может затушевываться убытком от другой. Это же касается и деятельности подразделений предприятия.

Формирование информации, служащей средством внутренней коммуникационной связи между уровнями управления и структурными подразделениями предприятия

С помощью информации, формируемой в управленческом учете, а также разработки бюджетов и смет для разных уровней управления производится четкая координация действий менеджеров по систематизации задач, стоящих перед предприятием, и достижению конечных целей предпринимательства. Таким образом обеспечивается действие принципа линейного управления.

Таким образом обеспечивается действие принципа линейного управления.

Выявление резервов повышения эффективности деятельности предприятия

Управленческий учет предприятия ориентирован в первую очередь на будущее. Его целью является формирование информации, которая позволила бы принимать управленческие решения, обеспечивающие не только получение высоких результатов в отчетном периоде, но и стабильное развитие предприятия в будущем. Таким образом, необходима разработка мероприятий по повышению эффективности финансово-хозяйственной деятельности предприятия как с точки зрения более рационального использования ресурсов, так и в части расширения рынков сбыта, освоения новых производств и т.д. Для информационного обеспечения и оценки эффекта от данных мероприятий в управленческом учете используется ряд методов. Так, широко используемый в управленческом учете анализ «затраты-объем-прибыль» дает возможность проследить взаимосвязь между такими характеристиками, как затраты, объем и прибыль, т. е. определить влияние, которое оказывают изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых товаров на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе.

е. определить влияние, которое оказывают изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых товаров на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе.

Системы управленческого учета её организация и формирование

Содержание

- Организация системы управленческого учета

- Ключевые свойства эффективных систем управленческого учета

- Анализ системы управленческого учета

- Формирование системы управленческого учета

- Этапы постановки системы управленческого учета

- Общая классификация видов систем управленческого учета

- Выводы

Под термином «Управленческий учет» специалисты по менеджменту предприятий понимают примерно один и тот же процесс, являющийся важной составляющей системы управления коммерческим предприятием, но все-таки этот процесс, по версии разных специалистов, зачастую имеет серьезные «организационные» отличия.

Такой разброс мнений, вероятно, вызван тем, что процессы управленческого учета на различных предприятиях состоят из разных блоков. Поэтому возникает некоторая путаница между тем «что такое управленческий учет на самом деле» и «что мы называем управленческим учетом в нашей компании».

В этой статье мы постараемся рассмотреть наиболее распространенные виды и подвиды систем управленческого учета, включая их определяющие свойства, а также формирование систем управленческого учета, выработаем экспертно-практический подход к управленческому учету, а также разберемся в его ключевых особенностях обусловленных российскими реалиями ведения бизнеса.

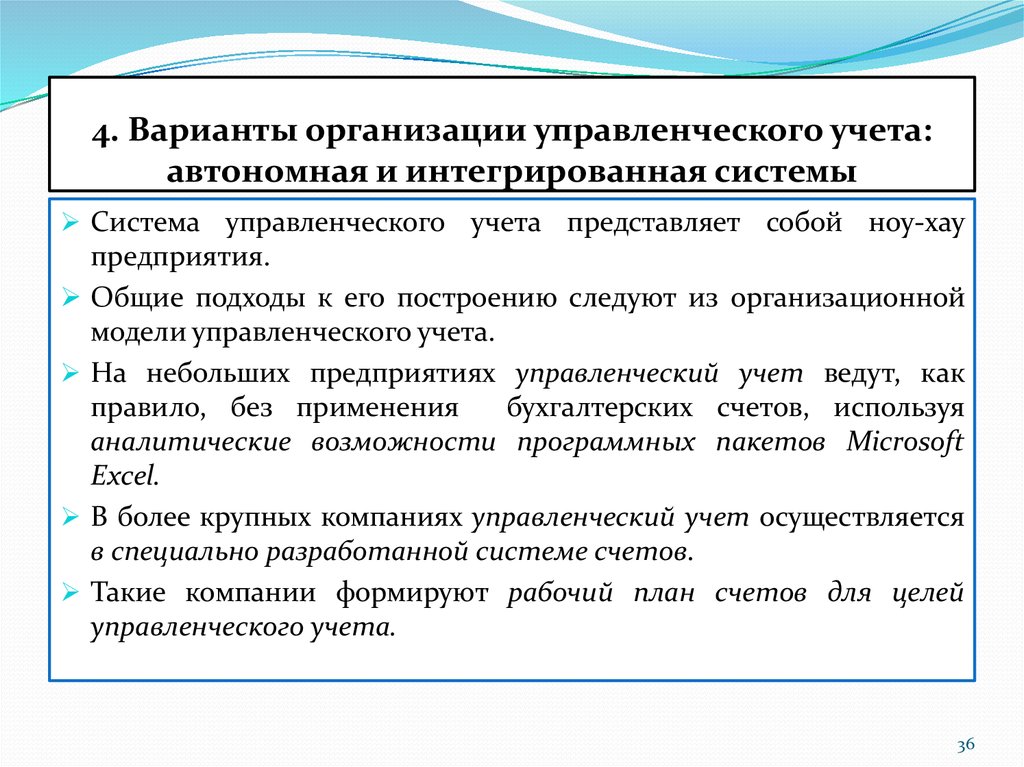

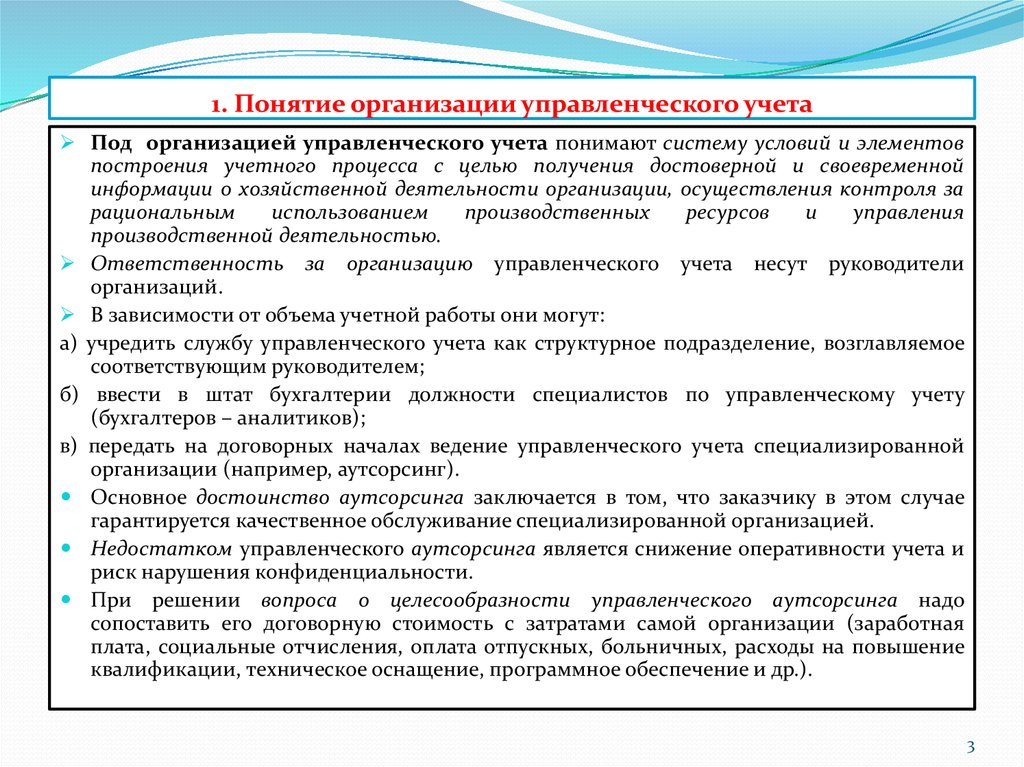

Организация системы управленческого учета на предприятии

Ряд специалистов считает, что управленческий учет на предприятии – это методика подготовки и оценки сведений о работе компании. На наш взгляд, гораздо более точным будет определение управленческого учета как особого и, возможно, единственно правильного способа управления бизнесом, опирающегося на планирование и анализ именно системы, а не отдельно взятого процесса, то есть всех без исключения процессов, на всех участках работы в их взаимосвязях друг с другом.

Организация системы управленского учета на предприятии нужна в первую очередь для того, чтобы все бизнес-юниты получали информацию и различные экономические сведения о деятельности компании для эффективной реализации своих функций. То есть в какой-то мере управленский учет можно рассматривать как систему обеспечения информацией (не в широком смысле, а в части задач управленческого учета), хотя данное определение не раскрывает всей полноты функций управленческого учета на предприятии.

Как уже было упомянуто, управленческий учет в реальности отражает синергию бизнес-процессов отдельно взятого предприятия, что в конечном итоге и дает возможность бизнес-юнитам компании повышать эффективность своей работы. Поэтому система управленческого учета на современном предприятии не может рассматриваться как отдельно взятый инструмент или набор каких-то специфических функций.

Можно сказать, что управленческий учет или система управленческого учета, как совокупность множества обособленных процессов, включает в себя практически все аспекты жизни предприятия: отображает результаты финансового планирования, контроля расходов, прогнозирования доходов, инвестиционного планирования, внешнего финансирования, продуктивности, нормативов и эффективности работы подразделений компании.

Все эти составляющие являются базовыми для управленческого учета и при этом неразрывно связаны между собой. Например, формирование планов доходов и расходов невозможно без нормативов распределения и расходования денежных средств, а эффективность работы подразделений тесно связана с финансовым планированием деятельности предприятия, если рассматривать его как субъект экономической деятельности. Все перечисленные блоки по-разному встраиваются в принятые на разных предприятиях системы управленческого учета, и, соответственно, разные системы управленческого учета демонстрируют разную конечную эффективность (в зависимости от оптимальности самой системы).

Ключевые свойства эффективных систем управленческого учета на предприятиях

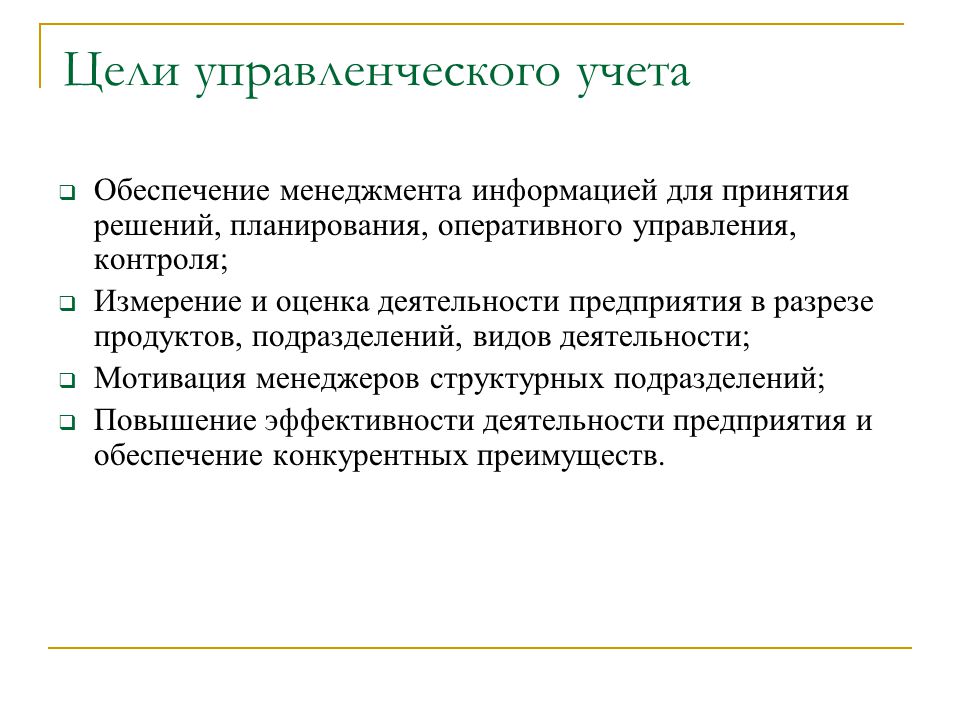

Итак, управленческий учет призван давать бизнес-юнитам различного уровня разностороннюю информацию о реальной ситуации на предприятии. Таким образом, основным продуктом управленческого учета можно считать «информацию по существу» – значение запланированных метрик бизнеса, цифры фактических достижений и прогнозы. Так управленческий учет наглядно иллюстрирует менеджменту предприятия и сотрудникам подразделений текущее положение дел, позволяя оперативно вносить коррективы, тем самым обеспечивая выполнение плановых показателей.

Так управленческий учет наглядно иллюстрирует менеджменту предприятия и сотрудникам подразделений текущее положение дел, позволяя оперативно вносить коррективы, тем самым обеспечивая выполнение плановых показателей.

Сама система управленческого учета на отдельно взятом предприятии может быть структурирована таким образом, что, скорее всего, будет серьезно отличаться от схем других компаний. Но в целом эффективный управленческий учет, отвечающий рассмотренным нами задачам бизнеса, на любом предприятии будет иметь определенный набор свойств:

- Единство предприятия. И компания в целом, и ее отделы ведут учет по единым метрикам и форматам, что, во-первых, позволяет рассматривать компанию как единый субъект экономической деятельности, а во-вторых, обеспечивает сопоставимость информации.

- Сопоставимость данных. Возможность аналитики по идентичным параметрам в разных подразделениях, их сравнение, интерпретация и качественный анализ в любые промежутки времени. Сопоставимость данных обеспечивает формирование учета по идентичным принципам и с использованием всей полноты накопленной информации.

- Полнота информации. Ценность представляют только системы, содержащие максимально полную информацию о деятельности компании целиком и отдельных подразделений. Каждое подразделение несет ответственность за полноту и точность своих управленческих сведений.

- Простота восприятия (или ясность данных). Фактический критерий сопоставимости, который обеспечивает возможность сравнения одних данных с другими.

- Временная периодичность. Сроки формирования данных и отчетности по ним, единые для всех подразделений компании.

- Постоянность. Данные управленческого учета формируются непрерывно и имеют высокую актуальность на текущий момент времени.

- Организационная эффективность. Содержание системы управленческого учета не должно превышать эффекта от ее использования.

Сопоставимость данных обеспечивает формирование учета по идентичным принципам и с использованием всей полноты накопленной информации.

Сопоставимость данных обеспечивает формирование учета по идентичным принципам и с использованием всей полноты накопленной информации.

Анализ системы управленческого учета на предприятиях

Разговор об анализе ведения системы управленческого учета начнем с того, что разберемся, какими ключевыми отличиями по существу будут обладать управленческий и финансовый учет предприятия. Это необходимо, чтобы увидеть четкую разницу между двумя управленческими инструментами в разрезе требований к ним, и с точки зрения решаемых с их помощью задач.

Обязательность. Управленческий учет не ограничен никакими законодательными рамками, в том числе критерием обязательности. Финансовый учет и финансовая отчетность, напротив, строго подчинены букве закона во всех вопросах – от форматов и сроков составления, до порядка и назначений инстанций, в которые отчетность предоставляется. При этом касательно финансового учета мнение руководства предприятия не имеет никакого значения: существуют четко определенные метрики, по которым отчетность должна быть предоставлена. В вопросе управленческого учета царит атмосфера «свободомыслия», и только менеджмент фирмы определяет аспекты ведения управленческой отчетности. Очень хорошо, когда здравый смысл руководства, если не побеждает, то хотя бы превалирует над свободомыслием, и включенные в управленческий учет метрики, а также эффект от последующей работы с ними, оправдывают время и трудовые (а иногда и инвестиционные) затраты на их подготовку.

Очень хорошо, когда здравый смысл руководства, если не побеждает, то хотя бы превалирует над свободомыслием, и включенные в управленческий учет метрики, а также эффект от последующей работы с ними, оправдывают время и трудовые (а иногда и инвестиционные) затраты на их подготовку.

Открытость (публичность информации). Некоторые виды финансовой отчетности, опять же по закону, представляют собой информацию для широкого круга лиц, то есть публичные сведения. Сама компания никак не может регулировать этот вопрос в финансовой отчетности – если «положено», будь добр, дай доступ. Напротив, данные управленческого учета – это информация не публичная и совершенно закрытая от посторонних глаз. Надо понимать, что данные управленческого учета не обязательно показывать даже менеджерам или входящим в совет директоров сотрудникам, если это, допустим, не прописано в неких двухсторонних обязанностях работника и работодателя. В сегменте информации, относящейся именно к управленческому учету, руководитель фирмы может самостоятельно определить состав лиц допущенных или не допущенных к информации и ее отдельным частям. Здесь все выглядит логично, но на практике порождает большое количество внутренних конфликтов между сотрудниками и фирмой при несоответствии одних данных и других, например, в ситуации, когда управленческий учет используется как элемент оперативного управления фондом заработной платы за счет искажений неких внутренних данных.

Здесь все выглядит логично, но на практике порождает большое количество внутренних конфликтов между сотрудниками и фирмой при несоответствии одних данных и других, например, в ситуации, когда управленческий учет используется как элемент оперативного управления фондом заработной платы за счет искажений неких внутренних данных.

Серьезность и точность. Финансово-бухгалтерская отчетность по аналогии с прошлыми пунктами, опять же, определяется единством закона для всех, а значит должна (во всяком случае, по определению должна) быть серьезной и точной. Конечно, можно и в такую отчетность включить все что угодно, даже без привязки к реальности, но велика вероятность, что надзорный орган захочет детально разобраться в ситуации или, по крайней мере, попросит пояснений по возникшим у него к фирме вопросам. Финансовая отчетность также крайне конкретна: понятно, о чем речь, какие единицы измерения и каков сухой итог вычислений представлены в качестве результата. То есть финансовая отчетность также не предполагает двойных трактовок или расплывчатости.

В управленческом учете некоторыми догмами бухгалтерско-финансового учета можно пренебречь: с одной стороны, для собственной безопасности (а вдруг придут без предупреждения), а с другой – исходя из операционной обстановки. Пример*: на предприятии очень срочно потребовались данные об объеме производства деталей на определенную дату. Мы получаем данные: «Минимум девятьсот тысяч штук, а максимум – один миллион сто тысяч штук». При этом мы фиксируем: «Примерно 1 миллион штук». В среднем мы попали в точку, и для управленческого учета этого достаточно. Или пример, когда сама конкретика в данных не так уж и важна: допустим, заказ у нас на девятьсот тысяч штук деталей, а если успеем сделать больше, то заберут все, что мы произвели в рамках этой производственной партии. Поэтому мы «грубо» прикидываем какие-то цифры для себя. В этом и заключается возможность вариативности управленческого учета и даже некоторых погрешностей в данных, когда это не принципиально важно.

*Самой лучшей иллюстрацией на эту тему может стать ситуация, когда необходимо очень быстро принять решение. Примерных данных для этого вполне достаточно, так как минимальные отклонения в них все равно не отменят необходимости принять это решение.

Примерных данных для этого вполне достаточно, так как минимальные отклонения в них все равно не отменят необходимости принять это решение.

Сроки. Установлены законом для сдачи финансовой отчетности, и не регулируются для управленческой. В первой части статьи мы рассматривали вопрос периодичности управленческого учета, но он решается на уровне руководства компании, и никоим образом не обязывает компанию соблюдать эти сроки в реальной жизни. Касательно финансовой отчетности нарушение сроков грозит штрафными санкциями и дополнительным контролем со стороны надзорных органов.

Нормативность. Бухгалтерско-финансовая отчетность составляется в соответствии с законодательством с использованием разработанных форм, по конкретным нормативным предписаниям. Управленческие учет и отчетность имеют свободную форму, которая определяется на уровне руководства организации. Зачастую управленческий учет может не регламентироваться достаточно конкретно и успешно работать, но с ростом компании унификация учета неизбежна, ввиду необходимости поддержки общей эффективности этого процесса.

Формирование системы управленческого учета

Несмотря на то, что управленческий учет гораздо более свободный тип учета, чем бухгалтерско-финансовый, его эффективность во многом зависит от серьезности подхода компании к этому управленческому процессу. Поэтому, даже принимая в расчет отсутствие каких-либо внешних регламентирующих или нормативных требований к управленческому учету, в управленческом учете необходимо использовать как минимум проверенные финансовые метрики и методы, которые позволят обеспечить продуктивность работы системы управленческого учета на предприятии в целом.

Бюджетирование – основа основ управленческого учета. Этот инструмент позволяет решать целый комплекс управленческих задач, начиная с рационального распределения ресурсов предприятия, до планирования и аналитики недостигнутых метрик. Основой самого бюджетирования служат достоверные данные о компании и бизнесе, которые помогают руководству анализировать и принимать взвешенные управленческие решения.

Методы процессного и проектного расчета затрат – два вида инструментов, которые позволяют использовать управленческий учет в широком спектре производственных задач:

- Процессный метод используется для составления реального отношения расходов и продукции, произведенной в конкретном временном отрезке. Он применим, в большей степени, при производстве однотипной или серийной продукции.

- Проектный метод расчета расходов – это планирование производства в формате индивидуального цикла (проекта). Допустим, мы имеем заказ на партию каких-то уникальных изделий для конкретного заказчика. Для реализации этой бизнес-цели мы производим проектный расчет, в который включаем все статьи расходов на эту партию продукции: от разработки макета/прототипа/пресс-формы, до расходов на основные материалы, оборудование, фонд заработной платы, доставку и все прочие расходы, вплоть до сертификации партии изделий.

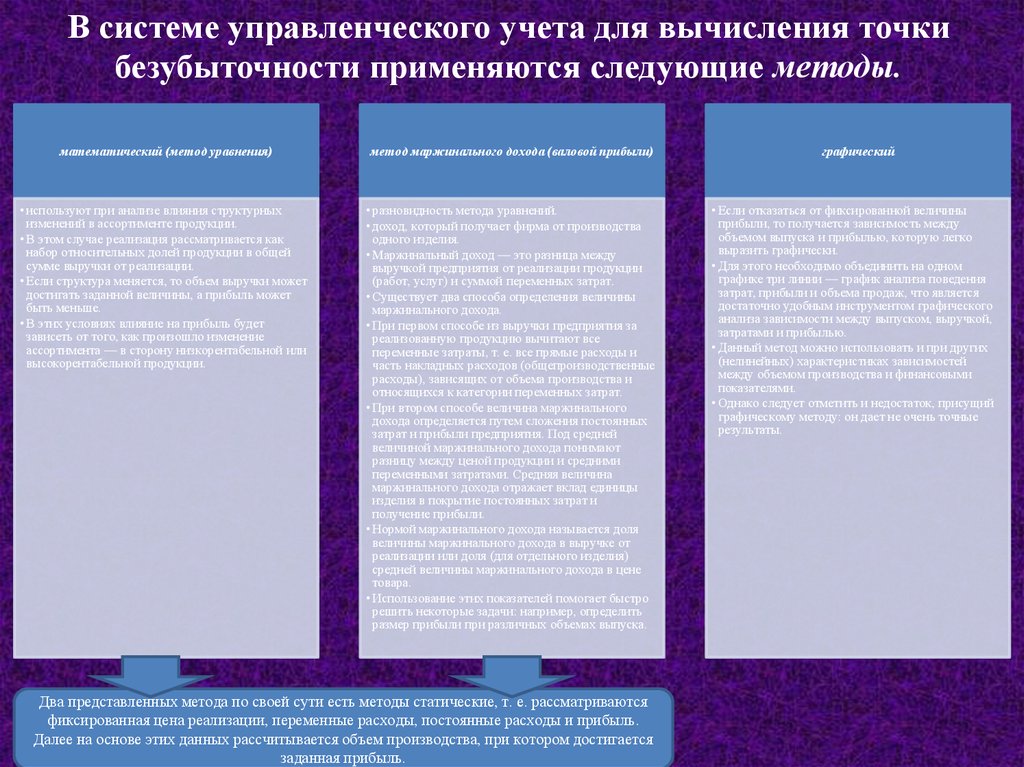

Расчет точки безубыточности – от одного до множества финансовых расчетов (в зависимости от специфики конкретной компании), задачей которых является поиск соотношения себестоимости, объемов производства, отпускной цены и объема реализации продукции или услуг, способного обеспечить компании прибыльность. Проще говоря, сколько и за сколько мы должны произвести, за сколько при этом продать, чтобы перекрыть все расходы и получить прибыль.

Проще говоря, сколько и за сколько мы должны произвести, за сколько при этом продать, чтобы перекрыть все расходы и получить прибыль.

Расчет нормативности затрат – фактически, это контроль отклонений от запланированных параметров производства. В результате такого управленческого учета становится понятно – либо нормативы превышены, либо производственная программа выполнена рациональным образом.

Контроль постоянных и переменных издержек – группа оперативных управленческих процессов, позволяющих детально модерировать расходную часть предприятия. Наиболее эффективно этот метод работает вместе с бюджетированием, позволяя руководителям фирмы видеть отклонения и взаимосвязи между планами и фактами в области объемов продукции, доходов и расходов.

Конечно, в рамках статьи невозможно рассмотреть все возможные инструменты и методы ведения управленческого учета, которые индивидуально применяют предприятия в зависимости от своих собственных задач. Поэтому мы рассмотрели наиболее действенные из них, применение которых может обеспечить предприятию наибольший эффект от использования системы управленческого учета в ежедневной деятельности.

Поэтому мы рассмотрели наиболее действенные из них, применение которых может обеспечить предприятию наибольший эффект от использования системы управленческого учета в ежедневной деятельности.

Этапы постановки системы управленческого учета на предприятии

Относительная свобода в вопросах управленческого учета позволяет организациям самостоятельно определить порядок внедрения системы на предприятии.

Некоторые компании ставят управленческий учет самостоятельно, другие обращаются к специализированным компаниям (которые нередко грешат внедрением схожих систем управленческого учета на диаметрально противоположных предприятиях), но вне зависимости от пути постановки управленческого учета, сам процесс будет обладать похожей последовательностью:

- Определить потребителей информации. Обычно потребителями учетных данных являются собственники, менеджмент и руководители разных уровней. Все эти сотрудники ежедневно принимают подавляющую часть управленческих решений.

- Определить состав и характеристики необходимой информации. Понять потребности потребителей информации и согласовать с ними перечень управленческой отчетности, состав входящей в отчеты информации, сроки и виды отчетов.

- Разработать нормативную базу управленческого учета, то есть определить для всех правила и условия выполнения данной работы, во избежание двойных трактовок и обеспечения сопоставимости информации.

- Внедрить систему управленческого учета.

- Контролировать работу системы управленческого учета и рационально развивать ее в рамках организации для достижения максимальной эффективности.

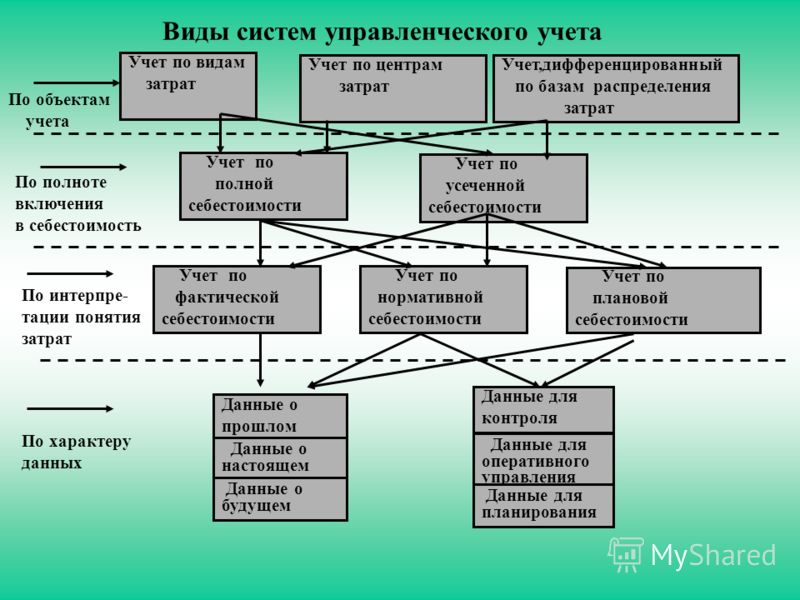

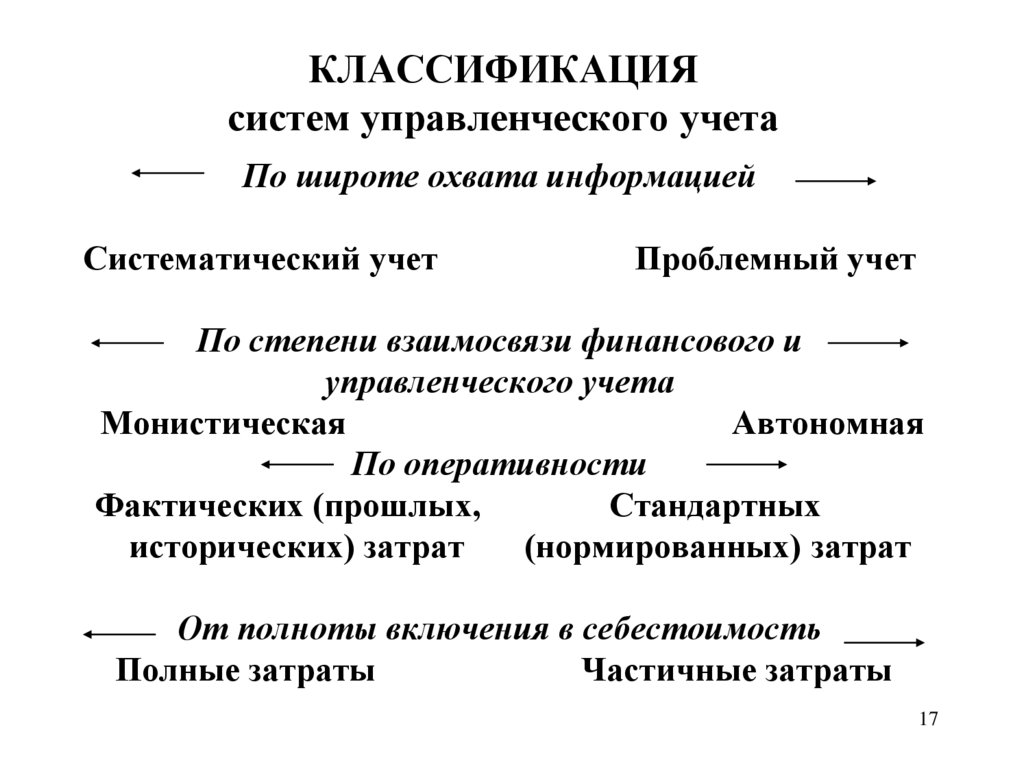

Общая классификация видов систем управленческого учета

Как было отмечено ранее, само понятие управленческого учета имеет достаточно свободную трактовку, поэтому нельзя сказать, что существует жесткое разграничение видов систем управленческого учета. Скорее, правильным будет сказать, что существующие системы управленческого учета обладают некоторым набором признаков и свойств, по которым их можно условно объединить в ограниченное число видов систем управленческого учета.

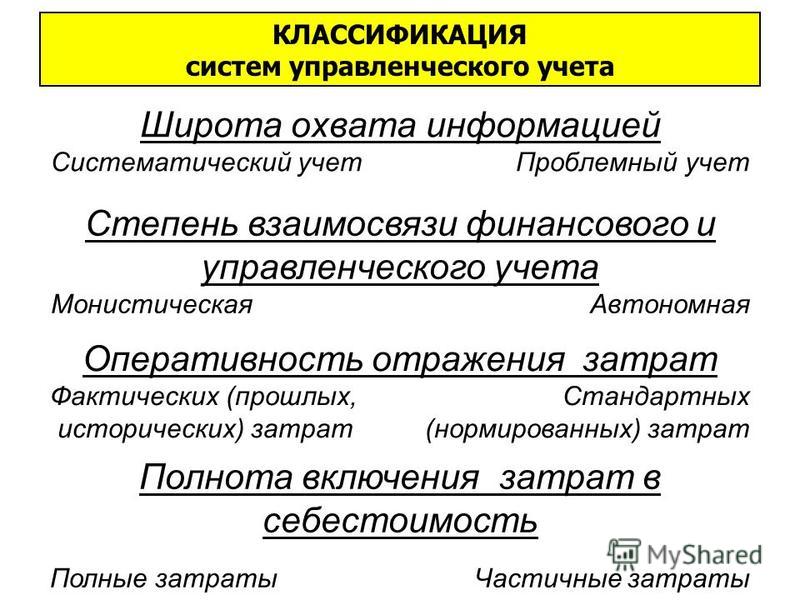

Системы текущего управленческого учета. Имеют набор метрик и значений объектов управленческого учета во временном диапазоне (прошлое, настоящее, будущее) и позволяют осуществлять контроль затрат и доходов, а на основании данных за различные периоды – строить прогнозы и тренды, давая возможность маневров в управленческих решениях. Текущий управленческий учет позволяет руководителям компаний сопоставлять данные план/факта со своими стратегическими целями в будущем, и на основании этого планировать работу предприятия более эффективно.

Системы управленческого учета, объединяющие систематический учет и учет проблем предприятия. Данные о ключевых процессах – снабжении, производстве, реализации и пр., систематически собираются и анализируются. При этом для каждого из них формируется свой набор целевых параметров и нормативов, отраженных в учете, чтобы впоследствии объединить их в единое целое – консолидированный управленческий отчет, на основе которого могут вноситься операционные изменения в работу компании. Параллельно методами проблемного учета (нормированием, прогнозированием, планированием и др.) обобщается и анализируется информация необходимая для эффективного достижения будущих экономических целей и решения проблем предприятия. Таким образом, система позволяет решать текущие проблемы и моделировать решение будущих проблем в зависимости от стратегических целей компании.

Параллельно методами проблемного учета (нормированием, прогнозированием, планированием и др.) обобщается и анализируется информация необходимая для эффективного достижения будущих экономических целей и решения проблем предприятия. Таким образом, система позволяет решать текущие проблемы и моделировать решение будущих проблем в зависимости от стратегических целей компании.

Системы управленческого учета, основанные на интеграции финансового и управленческого учета. Система предполагает наличие прямых взаимосвязей между финансовой и управленческой отчетностью. Через такие методы финансового учета, как бухгалтерский учет хозяйственных операций, учет имущества, капитала, себестоимости и прочих параметров, дополненные внутренними, неофициальными данными непосредственно управленческого учета, руководство получает картину реального состояния рассматриваемого бизнеса. Интеграция финансовых данных и данных управленческого характера позволяет наладить в рамках таких систем достаточно эффективный контроль затрат и доходов, который даст возможность в оперативном режиме управлять возможными отклонениями от запланированных показателей.

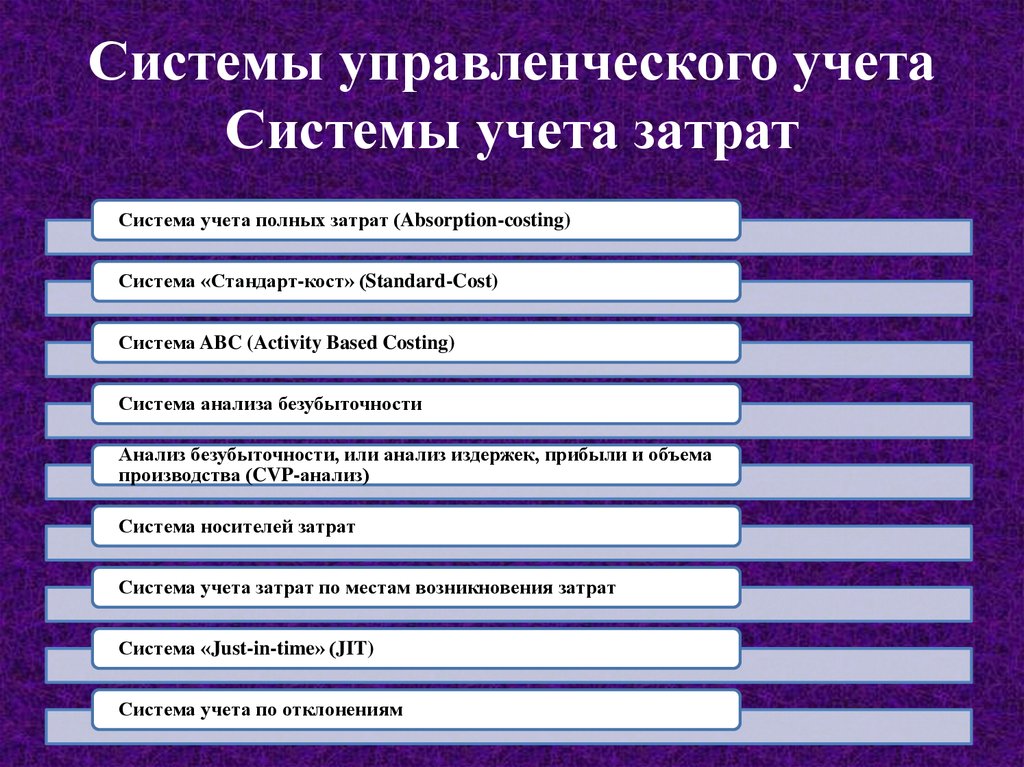

Системы учета, основанные на фактических или нормативных данных. Первый подвид такой системы управленческого учета характеризуется использованием фактических (прошлых) показателей бизнеса для расчета и прогнозирования этих же показателей в будущем. Второй подвид системы отличается разработкой нормативных данных максимально приближенных к идеальным (обеспечивающим выполнение целей компании) и учете фактических значений для контроля отклонений от запланированных (нормативных) значений. Такая система в первую очередь подходит для контроля размера себестоимости и его оперативной корректировки в случае необходимости.

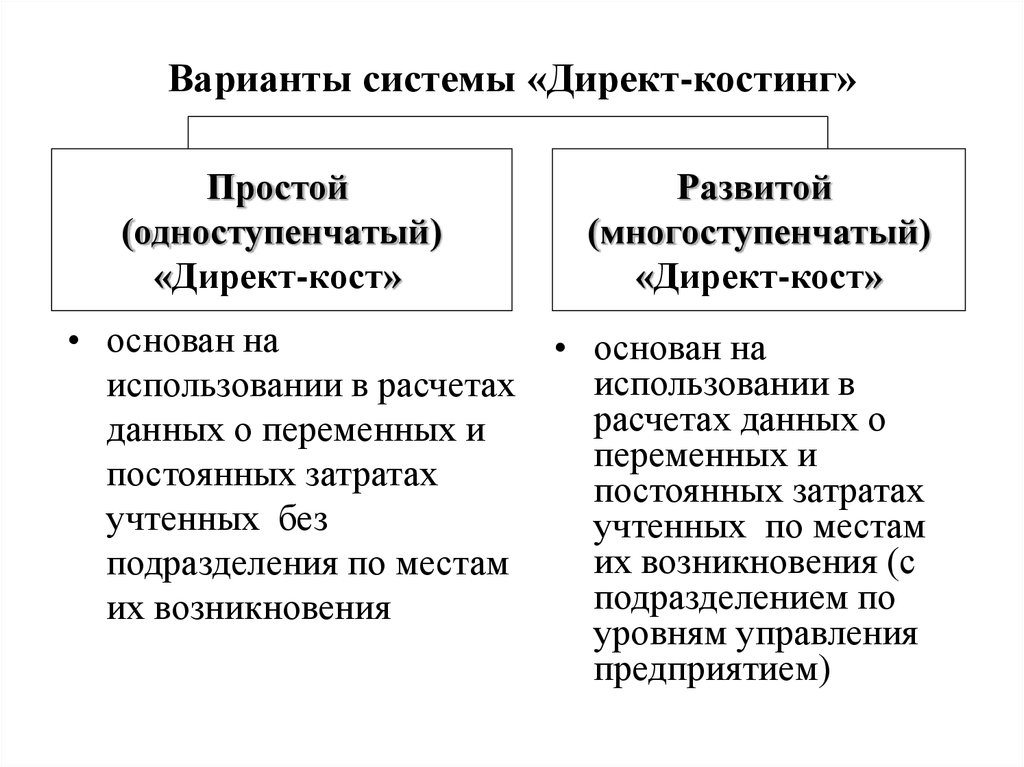

Системы учета, основанные на себестоимости. Они включают в себя возможности учета полных затрат, то есть калькуляцию себестоимости и учета по двум группировкам – прямым и *косвенным расходам конкретного предприятия. *Вторые основаны на выделении в себестоимости отдельных элементов затрат, которые прямо влияют на себестоимость конкретной партии продукции.

При такой системе ведется учет и управление только значением переменных затрат, а размер затрат, фактически, зависит только от партии продукции, но не учитывает других параметров. Разницу в расходах при таком методе закрывают из общей суммы выручки от реализации.

Выводы

- Управленческий учет – это фундамент системы менеджмента на предприятии.

- Управленческий учет – это must have для любой организации, которая стремится повышать свою эффективность.

- Управленческий учет – это основное доказательство необходимости принимать управленческие решения.

- Управленческий учет – это дополнительные возможности для вашего бизнеса и билет в светлое будущее!

Исходя из представленных примеров систем управленческого учета и их основных определяющих свойств, можно сделать вывод, что стратегический учет в реальной жизни невозможен без текущего учета, а текущий учет будет недостаточно эффективным без стратегического. Системы текущего учета способны решать операционные задачи предприятия, помогая выстраивать наиболее оптимальные и управляемые процессы, внедрять необходимые исполнительные решения, направленные на обеспечение продуктивной текущей работы бизнеса. А системы учета стратегических вопросов помогут менеджерам различных уровней анализировать деятельность подразделений и компании в целом, модернизируя ее и повышая эффективность за счет специфических финансовых и управленческих инструментов, расширяя тем самым деловые возможности и перспективы.

А системы учета стратегических вопросов помогут менеджерам различных уровней анализировать деятельность подразделений и компании в целом, модернизируя ее и повышая эффективность за счет специфических финансовых и управленческих инструментов, расширяя тем самым деловые возможности и перспективы.

Это значит, что для эффективного управления и развития бизнеса необходимо использовать все возможности и виды существующих систем управленческого учета в зависимости от специфики конкретной организации.

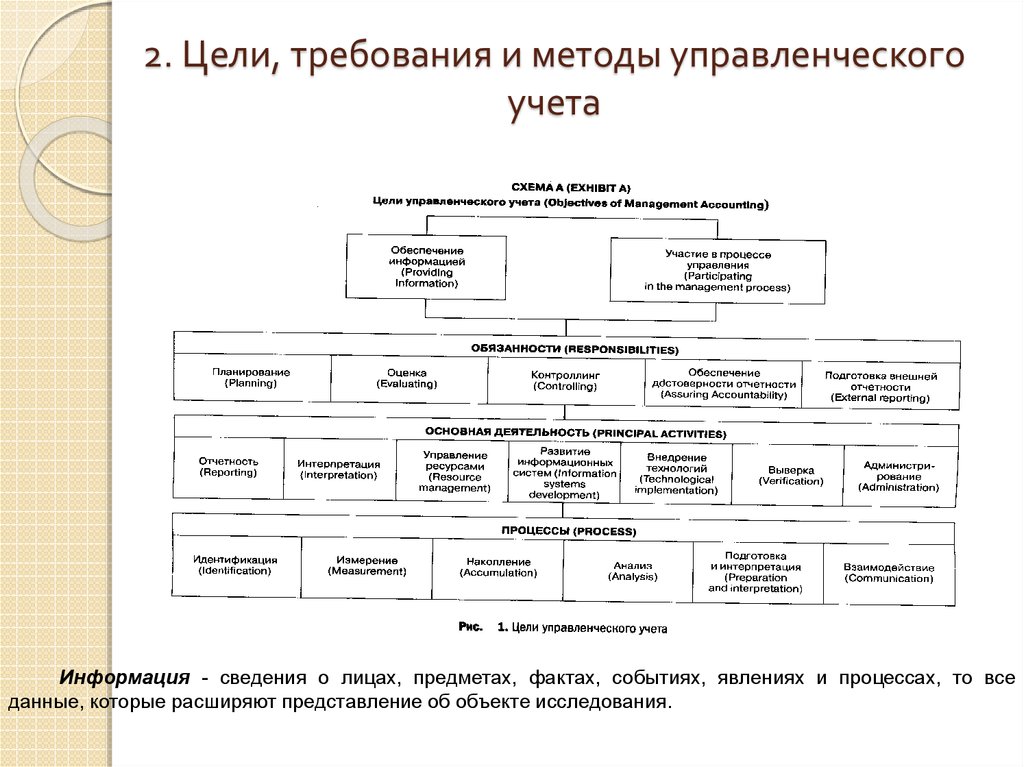

1.1. Сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета. Управленческий учет в США

1.1. Сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета

Согласно SMA 1A управленческий учет – это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, используемой менеджментом в планировании, оценке и управлении организацией для обеспечения оптимального использования ее ресурсов и полноты их учета. Управленческий учет также включает в себя подготовку финансовых отчетов для групп внешних пользователей информации – акционеров, кредиторов, регулирующих и налоговых органов.

Управленческий учет также включает в себя подготовку финансовых отчетов для групп внешних пользователей информации – акционеров, кредиторов, регулирующих и налоговых органов.

Из определения следует, что финансовая информация (как в денежном, так и в неденежном выражении) необходима для понимания причин и последствий совершения фактических или планируемых хозяйственных операций, экономической ситуации в целом, а также для оценки активов и обязательств.

Управленческий учет можно также назвать составной часть бухгалтерской системы предприятия. Эффективность управления во многом зависит от полноты информации о деятельности структурных подразделений, служб, отделов предприятия. Эту информацию управленческий учет формирует для руководителей разных уровней управления внутри предприятия в целях принятия ими правильных управленческих решений.

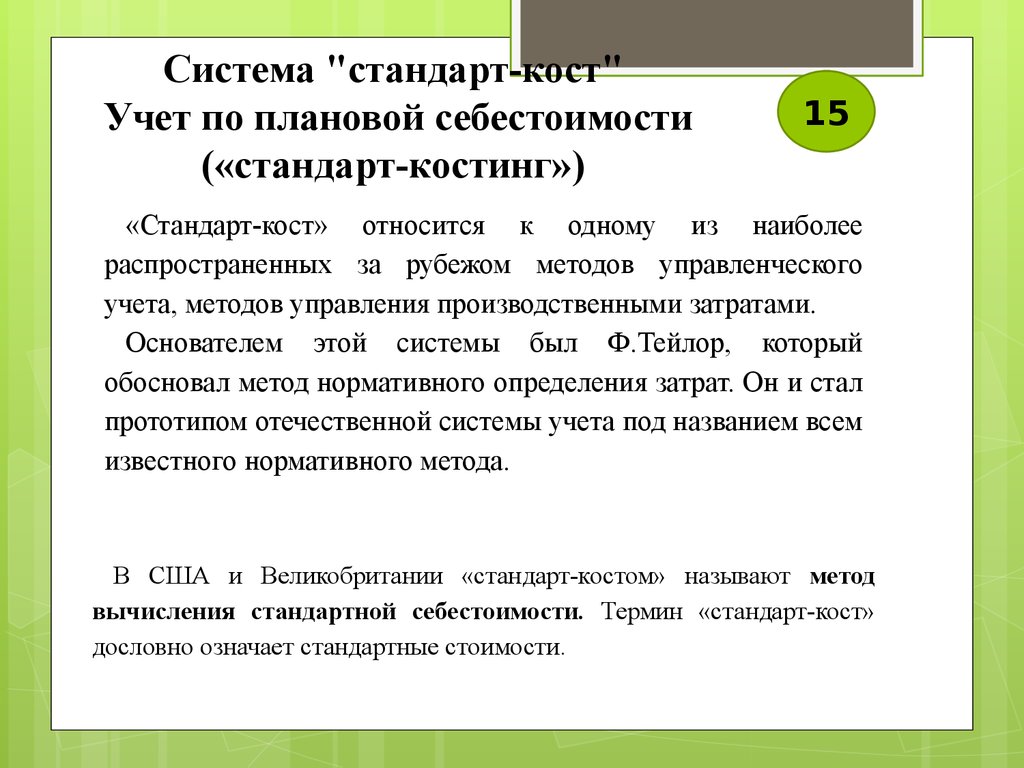

Авторы расходятся во мнении относительно периода, с которого можно считать, что управленческий учет возник как самостоятельная наука. Одни относят период возникновения бухгалтерского управленческого учета к послевоенным годам, обосновывая это повышением роли бухгалтерского учета в системе управления. Другие называют более ранние даты – начало ХХ века, связывая возникновение бухгалтерского управленческого учета с появлением науки управления (1911 г., статья Фредерика Уинслоу Тейлора «Принципы научного управления»). Видимо, правы обе стороны. В начале ХХ века были заложены основы в виде систем стандарт-кост, директ-кост, которые в 50-е годы начали повсеместно внедряться в деятельность предприятий и приносить, свои первые результаты (учет деятельности по центрам ответственности и пр.). Кроме того, необходимо принять во внимание и экономические реалии того времени, существующие в конкретных странах.

Одни относят период возникновения бухгалтерского управленческого учета к послевоенным годам, обосновывая это повышением роли бухгалтерского учета в системе управления. Другие называют более ранние даты – начало ХХ века, связывая возникновение бухгалтерского управленческого учета с появлением науки управления (1911 г., статья Фредерика Уинслоу Тейлора «Принципы научного управления»). Видимо, правы обе стороны. В начале ХХ века были заложены основы в виде систем стандарт-кост, директ-кост, которые в 50-е годы начали повсеместно внедряться в деятельность предприятий и приносить, свои первые результаты (учет деятельности по центрам ответственности и пр.). Кроме того, необходимо принять во внимание и экономические реалии того времени, существующие в конкретных странах.

Появление управленческого учета в США обусловлено бурным развитием акционерной (корпоративной) формы организации бизнеса. Именно качественный состав собственников (инвесторов), включающий в себя большое количество мелких вкладчиков, определил требования, которые были поставлены перед системой учета. Основным требованием собственников являлось своевременное предоставление информации. Это было связано с сильным воздействием внешней среды. Усиление конкурентной борьбы обусловило, в свою очередь, то, что основной целью большинства собственников стала не максимизация прибыли, достигаемая, например, через участие в управлении бизнесом, а максимизация стоимости капитала, достигаемая путем биржевых спекуляций при перепродаже акций.

Основным требованием собственников являлось своевременное предоставление информации. Это было связано с сильным воздействием внешней среды. Усиление конкурентной борьбы обусловило, в свою очередь, то, что основной целью большинства собственников стала не максимизация прибыли, достигаемая, например, через участие в управлении бизнесом, а максимизация стоимости капитала, достигаемая путем биржевых спекуляций при перепродаже акций.

Требование оперативности предоставления информации ограничило количественный и качественный состав информационных атрибутов, т. е. вместо всего объема объектов учета во внимание стали принимать только расходы и доходы, что не могло не повлиять на достоверность информации. Поэтому до сих пор в США управленческий учет является некоей формой развития учета затрат и калькулирования себестоимости.

Содержание управленческого учета определяется целями управления и может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений. Отсюда его содержание состоит как бы из двух частей: производственного учета, предназначенного для внутреннего управления, и части финансового учета, которая используется для управления финансовой деятельностью.

Отсюда его содержание состоит как бы из двух частей: производственного учета, предназначенного для внутреннего управления, и части финансового учета, которая используется для управления финансовой деятельностью.

Системность управленческого учета предполагает:

• формирование концепции построения системы;

• построение структуры, обеспечивающей взаимосвязь внутренних объектов управления между собой и с внешней средой;

• обязательное вычленение из структуры ее отдельного элемента – понятийного аппарата;

• наличие механизма; взаимодействия финансового и управленческого видов бухгалтерского учета на основе единства объектов управления;

• обоснование совокупности приемов и методов, обеспечивающих адекватность методологии бухгалтерского управленческого учета производства сложившейся на предприятии практике управления.

Формирование системы учета основывается на взаимосвязи прошлого, настоящего и будущего. Фактические данные прошлого и отчетного периодов в сопоставлении с плановыми величинами составляют информационную базу для принятия управленческих решений в интересах будущего развития.

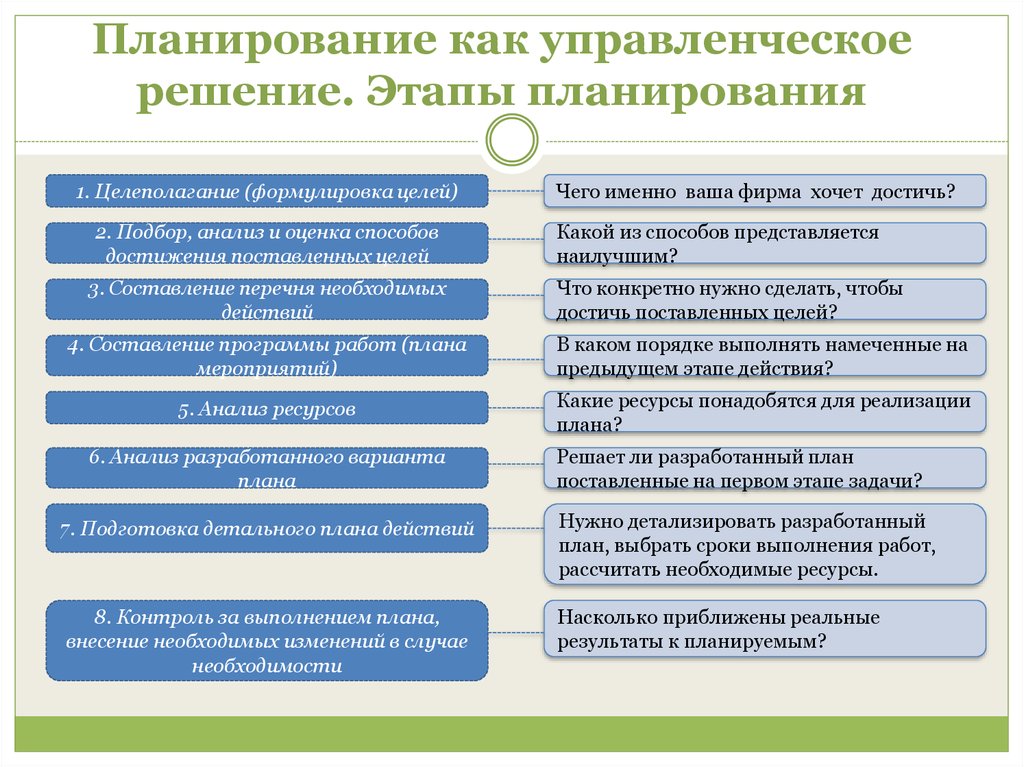

Понимание сущности управленческого учета позволяет выявить зависимость функций, выполняемых этим видом учета, от функций управления. Функции управления обычно состоят из: планирования, контроля, оценки, непосредственно организационной работы, внутренних информационных связей и стимулирования.

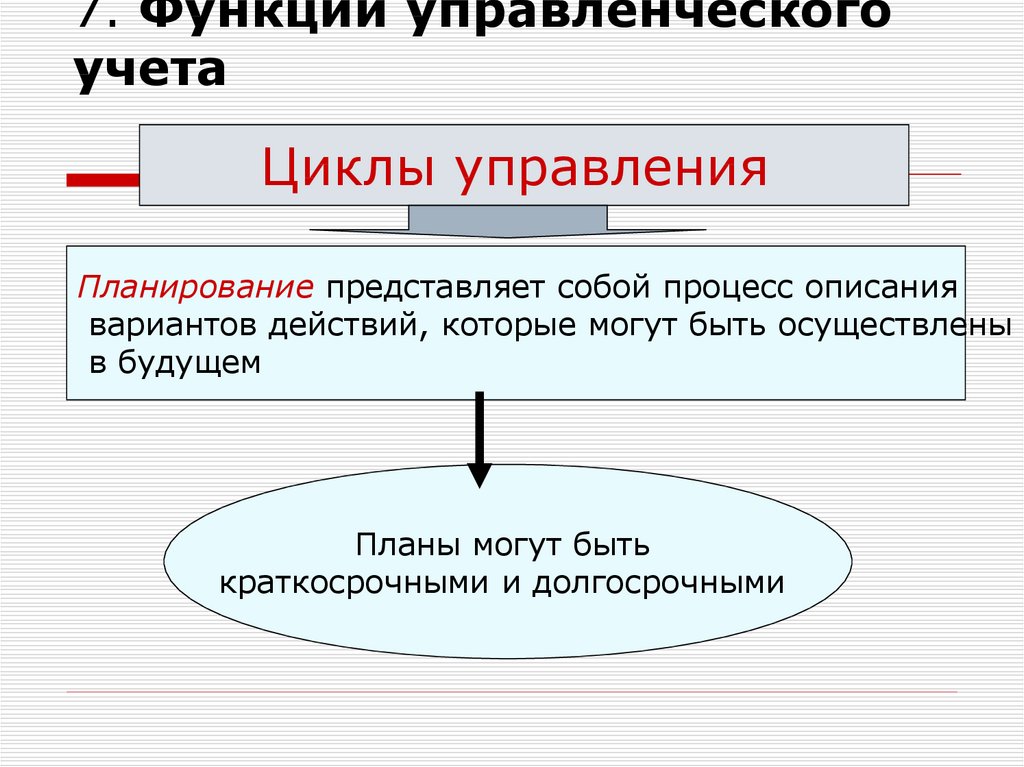

Планирование – процесс описания вариантов действий, которые могут быть осуществлены в будущем. Планирование служит началом всякой целенаправленной экономической деятельности, это первый и наиболее важный этап процесса управления. На основании составленных планов будет осуществляться в дальнейшем вся деятельность предприятия. В современных рыночных условиях планирование является важной предпосылкой свободного производства, распределения и потребления ресурсов и товаров. В процессе планирования обеспечивается необходимое равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и объемом предложения предприятиями.

Он включает: постановку цели; формулирование задач; изыскание путей решения задач для достижения поставленной цели; выбор вариантов альтернативных действий. На этой стадии руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Планы могут быть краткосрочными и долгосрочными.

На этой стадии руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Планы могут быть краткосрочными и долгосрочными.

Перспективный план представляет собой предположение администрации в отношении развития предприятия на 3–5 лет. Он предусматривает комплекс мер, которые должна провести администрация в настоящее или в ближайшее время. Таким образом, решаются вопросы инвестиций в основные фонды и в производственные запасы, в создание и освоение новой продукции, поскольку изменение ассортимента выпускаемой продукции страхует предприятие от риска снижения прибыли.

Среднесрочное планирование – план составляется на срок от одного года до пяти лет. На некоторых предприятиях часто среднесрочное планирование совмещается с текущим.

Текущее планирование – план охватывает период до одного года, с разбивкой на полугодичное, квартальной, месячное, недельной планирование.

Деятельность, связанную с планированием, можно разделить на несколько этапов.

На первом этапе должны быть составлены планы и определены задачи предприятия по количественным показателям (микро – и макроэкономическим) в соответствии со стратегией развития предприятия. Сложность данной проблемы состоит в том, что некоторые показатели (деятельность конкурентов, развитие рынка в целом, объемы спроса и пр.) не поддаются точному планированию, следовательно, планирование в условиях рыночной экономики базируется на неполных данных. Это предполагает необходимость постоянного контроля за выполнением планов. На этом же этапе рассчитывается дополнительная денежная выручка, которая необходима для достижения поставленных целей.

Второй этап состоит в разработке прогноза деятельности всех структурных подразделений и предприятия в целом. При прогнозировании вычисляется реальная денежная выручка, которая может быть получена при условии, что были учтены все влияющие на развитие предприятия факторы.

В процессе третьего этапа формулируются основные пути и средства достижения поставленной цели. При этом уделяется внимание, на преодоление в процессе производства возникших трудностей в результате отрицательного воздействия внешних факторов.

При этом уделяется внимание, на преодоление в процессе производства возникших трудностей в результате отрицательного воздействия внешних факторов.

Четвертый этап заключается в осуществлении плановых решений. Результатами этой деятельности являются реальные показатели деятельности предприятия.

Заключительный, пятый этап, – контроль за исполнением результатов. Происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий предприятия в последующем его развитии.

Таким образом, процесс планирования не простая последовательность операций по составлению плана, а сложная система разработки последовательности действий, которая требует большой гибкости и умелого управленческого искусства.

Контроль – проверка осуществления планов со стороны руководителя, менеджера – включает: определение состояния объекта; сопоставление фактических результатов с плановыми; пересмотр планов, если становится ясным, что они не могут быть выполнены; выявление отклонений от запланированного и регулирование. Любое управленческое решение основывается на оценке деятельности, где управленческое планирование и система контроля полностью взаимодействуют. На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, где сосредоточено количественное измерение фактического состояния объекта. Часто в отчете сравниваются фактические и бюджетные данные, выявляются отклонения. Это позволяет концентрировать внимание на негативных процессах и выявлять проблемы, требующие решения в будущем (например, пересмотр обязательств по поставке продукции некоторым покупателям).

Любое управленческое решение основывается на оценке деятельности, где управленческое планирование и система контроля полностью взаимодействуют. На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, где сосредоточено количественное измерение фактического состояния объекта. Часто в отчете сравниваются фактические и бюджетные данные, выявляются отклонения. Это позволяет концентрировать внимание на негативных процессах и выявлять проблемы, требующие решения в будущем (например, пересмотр обязательств по поставке продукции некоторым покупателям).

Оценка понимается как заключительный процесс анализа всей системы принятия решений. В этом случае определяется, была ли достигнута поставленная цель (обратная связь), и выясняются причины отклонений: недостатки планирования, неоптимальный набор действий, который привел к увеличению количества оперативных решений; несоответствие системы контроля требованиям управления; выбор неверной цели.

Организационная работа состоит: в создании организационной структуры предприятия, предназначенной для практической реализации поставленных целей отделами, бюро, группами, подразделениями и т. п.; распределении обязанностей между исполнителями; координации действий исполнителей на основе внутренних информационных связей, объединяющих разные уровни управления; установлении коммуникационных каналов связи с использованием линейных и нелинейных отношений. Система управленческого учета адекватна организационной структуре предприятия и предстает как система внутренней отчетности структурных подразделений.

Стимулирование – средство мотивации участников производственного процесса, побуждающее, уяснять цели и задачи предприятия и принимать решения, соответствующие этим целям. В этом качестве выступают сметы и отчеты об их выполнении. Они мотивируют обоснованность корректировки фактических результатов по отношению к запланированным и стимулируют персонал предприятия к принятию мер по устранению отклонений либо к выявлению потенциальных проблем в будущем. Внутренняя отчетность создает основу для повышения эффективности системы контроля и регулирования, реализуемой менеджерами.

Внутренняя отчетность создает основу для повышения эффективности системы контроля и регулирования, реализуемой менеджерами.

Внутренняя информационная связь – это обмен информацией и отчетностью, позволяющий скоординировать действия различных структурных подразделений для выполнения конечной цели. Такая информационная связь конкретизирует задачи каждого подразделения на предстоящий бюджетный период; определяет условия, в которых будет действовать каждый руководитель подразделения, и требования (потребности и ограничения) к нему смежных производственных подразделений.

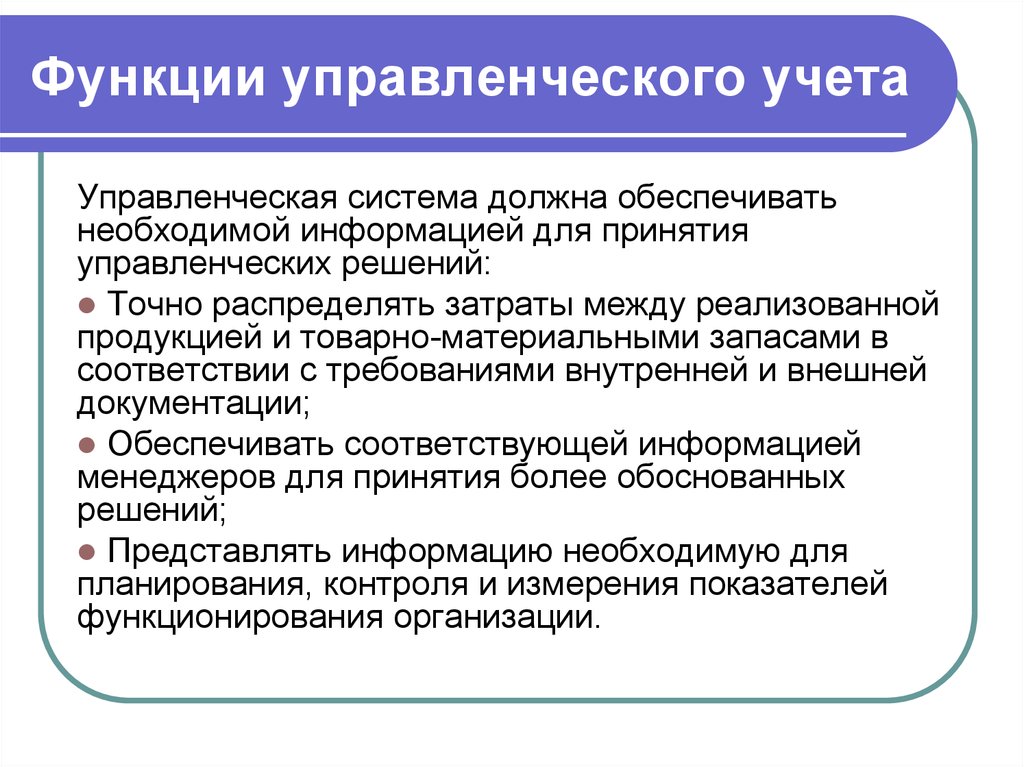

Функции управления и информация, обеспечивающая их действенность, позволяют сформулировать функции управленческого учета:

• обеспечение информацией руководителей всех уровней управления, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений в разрезе структурных подразделений, видов деятельности и сегментов рынка;

• формирование информации как средства внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня;

• оперативный контроль и оценка результатов деятельности предприятия и его внутренних подразделений для определения рентабельности отдельных видов продукции, сегментов рынка;

• перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов его деятельности, оптимизации использования материальных, трудовых и финансовых ресурсов.

Система управленческого учета подразумевает наличие некоторого набора общих и частных принципов, которые регулируют правила отражения объектов учета и сферы использования методических приемов. Поскольку управленческий учет является компонентом общей системы бухгалтерского учета, то те принципы, которые сформированы для финансового бухгалтерского учета, принимаются и в управленческом учете, однако последний формирует информацию для планирования, принятия решений, выработки стратегии предприятия и оценки деятельности, а процедуры его ведения должны соответствовать принципам формирования информационных систем о производстве в условиях использования сложнейшего научного инструментария – системного подхода, а в последнее время – ситуационного подхода. Отсюда он должен оперировать такими принципами, которые будут соответствовать трем концепциям построения.

Между тем наметившаяся тенденция интегрирования управленческого учета в процесс управления производством требует соблюдения общих закономерностей менеджмента, отражающих взаимосвязи между различными элементами управленческой системы производства. В нее входят разработка и освоение новой продукции, ассортиментной политики, технологического менеджмента; обеспечение производства материально-производственными ресурсами; разработка и проведение кадровой политики; обеспечение качества и конкурентоспособности продукции; повышение эффективности производства; организация, выбор методов и каналов сбыта; определение организационной структуры управления. Все компоненты, образующие систему, подчинены принципам централизации и децентрализации в управлении, их сочетанию, ориентации на долгосрочные цели развития и участие работников в управлении.

В нее входят разработка и освоение новой продукции, ассортиментной политики, технологического менеджмента; обеспечение производства материально-производственными ресурсами; разработка и проведение кадровой политики; обеспечение качества и конкурентоспособности продукции; повышение эффективности производства; организация, выбор методов и каналов сбыта; определение организационной структуры управления. Все компоненты, образующие систему, подчинены принципам централизации и децентрализации в управлении, их сочетанию, ориентации на долгосрочные цели развития и участие работников в управлении.

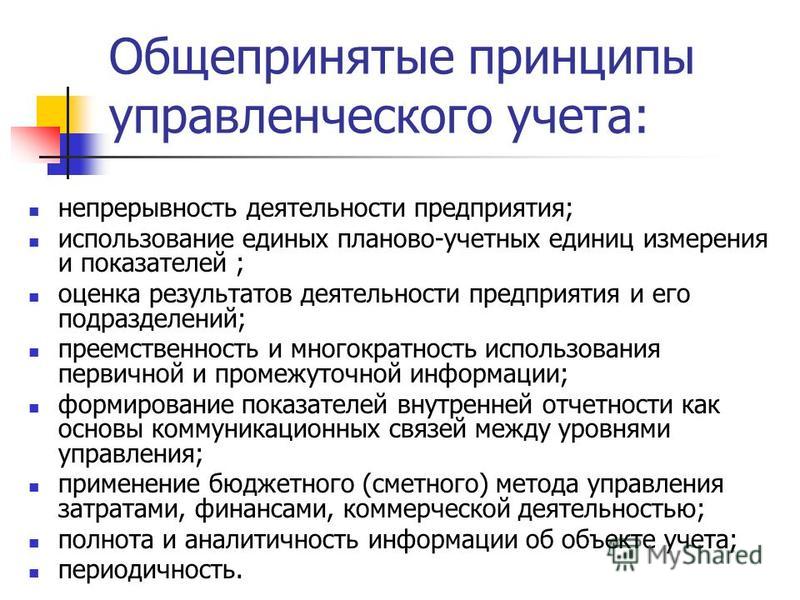

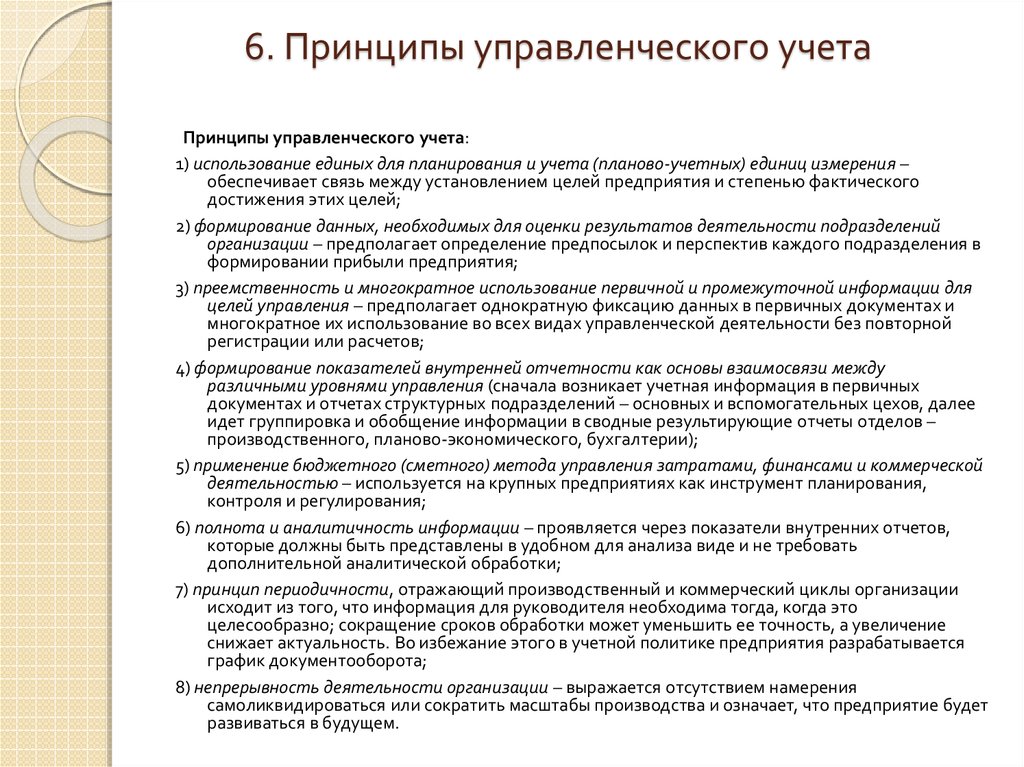

Таким образом, к принципам бухгалтерского управленческого учета производства можно отнести:

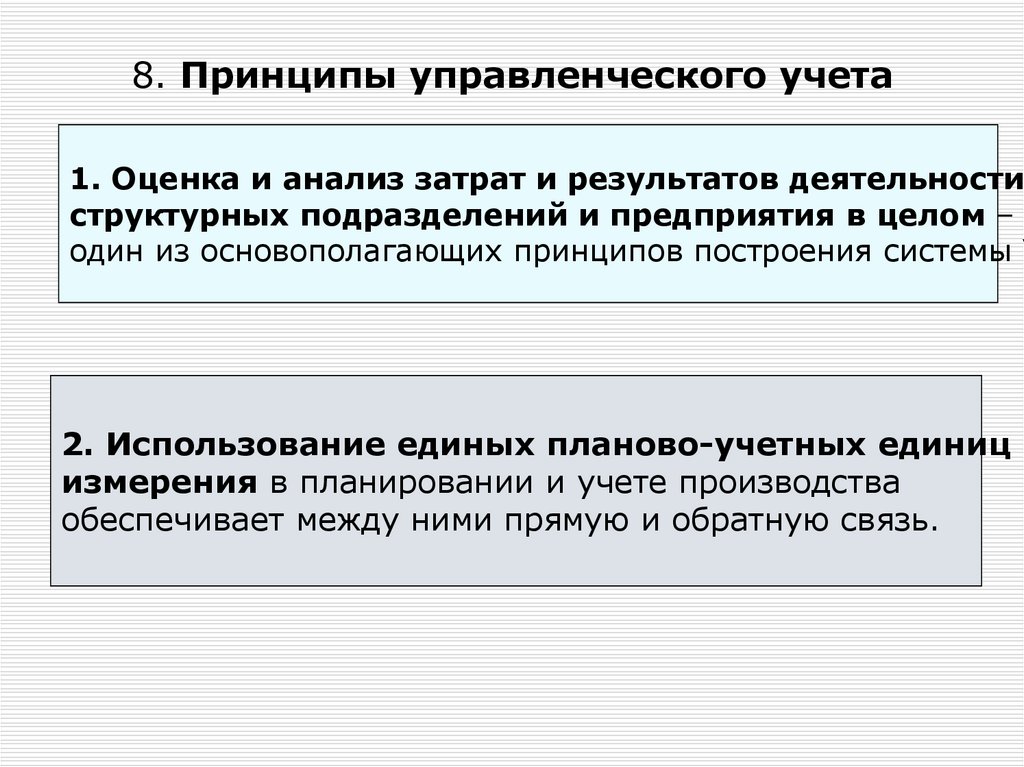

• непрерывность деятельности предприятия;

• использование единых для планирования и учета (планово-учетных) единиц измерения;

• оценку результатов деятельности подразделений предприятия;

• преемственность и многократное использование первичной и промежуточной информации в целях управления;

• формирование показателей внутренней отчетности как основы коммуникационных связей между различными уровнями;

• учет по себестоимости;

• применение нормативного и бюджетного (сметного) методов контроля за затратами, финансами, коммерческой деятельностью;

• объективность, полноту и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета;

• периодичность, отражающую производственный и коммерческий циклы предприятия, установленные учетной политикой;

• соответствие доходов и расходов на основе временной определенности фактов хозяйственной деятельности.

Данный перечень принципов, имеющих отношение к разным концепциям управленческого учета производства, можно сгруппировать следующим образом.

1. Принципы, обусловленные требованиями бухгалтерского учета.

2. Принципы, формирующие состав и процедуры ведения управленческого учета.

3. Принципы, определяющие направления и способы управленческого учета в конкретных ситуациях управления производством.

Рассмотрим лишь некоторые из них, которые формируют науку об управленческом учете и являются системообразующими (таблица 1.1).

Принципы, обусловленные требованиями бухгалтерского учета, устанавливают основные методологические подходы к определению сущности управленческого учета. В то же время особенности отражения информации в его системе позволяют несколько по иному трактовать условия их реализации. Так, принцип непрерывности деятельности выражается отсутствием намерений самоликвидироваться или сократить масштабы производства и означает, что предприятие будет развиваться в будущем.

Этот принцип нацеливает бухгалтеров на создание информационного обслуживания для решений, имеющих долгосрочный характер, таких, как: проведение анализа конкурентоспособности производства продукции, поставок сырья и материалов, изменения ассортимента и освоения новых продуктов, инвестиций и т. д.

Данный принцип позволяет выбрать способы оценки затрат и продукции как реализованной покупателям, так и оставшейся в производстве и на складах предприятия. Остальные принципы традиционного бухгалтерского (финансового) учета в рамках управленческого будут подчиненными.

Таблица 1.1. Принципы управленческого учета

Принцип уместности проявляется в любом случае при выборе объекта наблюдения, объема информации об этом объекте и возможности оказывать влияние на управленческие решения. Качество информации о том или другом объекте наблюдения рассматривается с точки зрения ее существенности, т. е. своевременности представления для принятия решения или контроля. Информация учитывает условия, в которых принимается решение, целевые критерии и возможные последствия рассматриваемых альтернатив.

Принципы, формирующие состав и процедуры ведения управленческого учета, определяют перечень объектов наблюдения, их классификационные характеристики и единицы измерения, включая информацию нефинансового характера, процедуры отслеживания протекающих на предприятии производственных процессов в реальном масштабе времени, перечень показателей внутренней отчетности за короткие промежутки времени.

Применение в планировании и учете единых планово-учетных единиц измерения обеспечивает прямую и обратную связь между установлением количественных и качественных целей предприятия и его производственных подразделений и степени фактического достижения этих целей. Планово-учетные единицы раскрывают содержание планирования на разных его уровнях. С их помощью разрабатывают методологию системы учета, основанную на тесной взаимосвязи показателей движения производства и нарастания производственных затрат и определения финансовых результатов.

На разных уровнях планирования планово-учетные единицы или более укрупнены, или, напротив, детализированы по сравнению с учетными единицами выпуска продукции. В основе детализации заложен принцип перехода от более крупных единиц на уровне предприятия (изделие, производственный заказ, серия изделий, наименование и т. п.) к более мелким – на уровне цеха, участка, бригады (деталь, операция, комплекс операций, машинокомплект, узловой комплект, бригадный комплект и др.).

В основе детализации заложен принцип перехода от более крупных единиц на уровне предприятия (изделие, производственный заказ, серия изделий, наименование и т. п.) к более мелким – на уровне цеха, участка, бригады (деталь, операция, комплекс операций, машинокомплект, узловой комплект, бригадный комплект и др.).

Следует отметить, что планово-учетные единицы и единицы измерения готовой продукции, сданной на склад, применяемые в бухгалтерском учете, идентичны. Кроме того, на уровне предприятия планово-учетные единицы совпадают с объектами калькулирования или являются их частью. На уровне структурных подразделений планово-учетные единицы могут быть использованы при выборе объектов учета затрат.

Согласно принципу преемственности и многократного использования (комплексности) система учета ведется на основе сбора, обработки и транспортирования, данных первичного учета для двух компонентов системы бухгалтерского учета. Информация, подготовленная в рамках управленческого учета, нередко подкрепляется и дополняется данными финансового учета, и наоборот. Этот принцип предполагает разовую фиксацию данных в первичных документах или производственных расчетах и многократное их использование при всех видах управленческой деятельности без повторной регистрации или расчетов. Данный принцип позволяет создать на предприятии рациональную и экономную систему учета сообразно его размерам и масштабам производственной деятельности. Реализация принципа комплексности означает, что из минимального количества данных получают максимально необходимое для управленческих решений количество информации.

Этот принцип предполагает разовую фиксацию данных в первичных документах или производственных расчетах и многократное их использование при всех видах управленческой деятельности без повторной регистрации или расчетов. Данный принцип позволяет создать на предприятии рациональную и экономную систему учета сообразно его размерам и масштабам производственной деятельности. Реализация принципа комплексности означает, что из минимального количества данных получают максимально необходимое для управленческих решений количество информации.

Принцип полноты и аналитичности информации предполагает, что в рамках управленческого учета создаются информационные условия для осуществления функций:

• экономического анализа путем сравнения текущих результатов с запланированными, выявления конкретных факторов, влияющих на результаты; контроля поставленных целей и возможностей их достижения;

• регулирования путем корректировки целевых установок в реальном времени для определения и устранения внутренних и внешних ограничений, мешающих достижению поставленных целей;

• планирования путем разработки альтернативных мероприятий, направленных на элиминирование негативных сторон в деятельности предприятия или его производственных подразделений.

Этот принцип проявляется через показатели внутренних отчетов, которые должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки, не предусматривать обратных синтезу (от низших до высших уровней управления) процедур. Нарушение вышеназванного принципа приводит к потере оперативности и удорожанию содержания системы управления. Особого внимания заслуживает принцип нормативного и бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования. Бюджетный цикл состоит из процедур планирования всех сфер деятельности подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирования и учета изменяющихся условий и отклонений от запланированных.

Управленческий учет, обладая принципом логичности формирования показателей внутренней отчетности, так обобщает ее показатели по данным первичного учета, что они становятся системой внутренней коммуникации. На нулевом уровне учетная информация возникает в первичных документах, отчетах основных и вспомогательных цехов. На первом уровне она группируется в сводных документах отдела снабжения, внешней кооперации, производственных подразделений, сбытового и финансового отделов, бухгалтерии, складского хозяйства. На последующих уровнях проводятся объединение и формирование отчетных показателей в функциональных отделах заводоуправления (главного конструктора, главного технолога, главного механика, отдела кадров и др.). На самом верхнем уровне (производственно-диспетчерский, планово-экономический отделы и бухгалтерия) происходит обобщение сводной информации, поступившей из структурных подразделений, и преобразование ее в результирующую. Содержание отчетов зависит от их целевого назначения или должности руководителя, для которого они предназначены. Бухгалтеры-аналитики составляют: отчеты по анализу себестоимости в целях определения доходности продукции; сметы для планирования будущих расходов; текущие отчеты производственных подразделений для оценки результатов работы; отчеты о затратах на производство для принятия оперативных решений; отчеты по исполнению смет капитальных вложений для долгосрочного планирования или прогнозирования и т.

На нулевом уровне учетная информация возникает в первичных документах, отчетах основных и вспомогательных цехов. На первом уровне она группируется в сводных документах отдела снабжения, внешней кооперации, производственных подразделений, сбытового и финансового отделов, бухгалтерии, складского хозяйства. На последующих уровнях проводятся объединение и формирование отчетных показателей в функциональных отделах заводоуправления (главного конструктора, главного технолога, главного механика, отдела кадров и др.). На самом верхнем уровне (производственно-диспетчерский, планово-экономический отделы и бухгалтерия) происходит обобщение сводной информации, поступившей из структурных подразделений, и преобразование ее в результирующую. Содержание отчетов зависит от их целевого назначения или должности руководителя, для которого они предназначены. Бухгалтеры-аналитики составляют: отчеты по анализу себестоимости в целях определения доходности продукции; сметы для планирования будущих расходов; текущие отчеты производственных подразделений для оценки результатов работы; отчеты о затратах на производство для принятия оперативных решений; отчеты по исполнению смет капитальных вложений для долгосрочного планирования или прогнозирования и т. п.

п.

Принципы, определяющие направления и способы учета в конкретных ситуациях управления производством, ориентируют систему управленческого учета на использование специфических приемов обобщения информации с целью обоснования принимаемых решений. К таковым принципам относятся: периодичность производственного и коммерческого циклов, учет затрат по процессам деятельности, соответствие доходов и расходов, признание результатов деятельности структурных подразделений.

Принцип периодичности, отражающий производственный и коммерческий циклы предприятия, важен для построения системы управленческого учета. Информация для руководителей необходима тогда, когда это целесообразно. Сокращение времени может значительно уменьшить точность информации, подготовленной бухгалтерами-аналитиками, но дает возможность определить тенденции.

Принцип учета затрат по процессам деятельности предприятия предполагает группировку затрат по основным и вспомогательным видам деятельности. При этом первые создают стоимость для потребителя, а вторые влияют на ее создание. Такой принцип необходим для оценки деятельности каждого подразделения, участвующего в производстве и реализации продукции, и установления доли их ответственности за общие показатели.