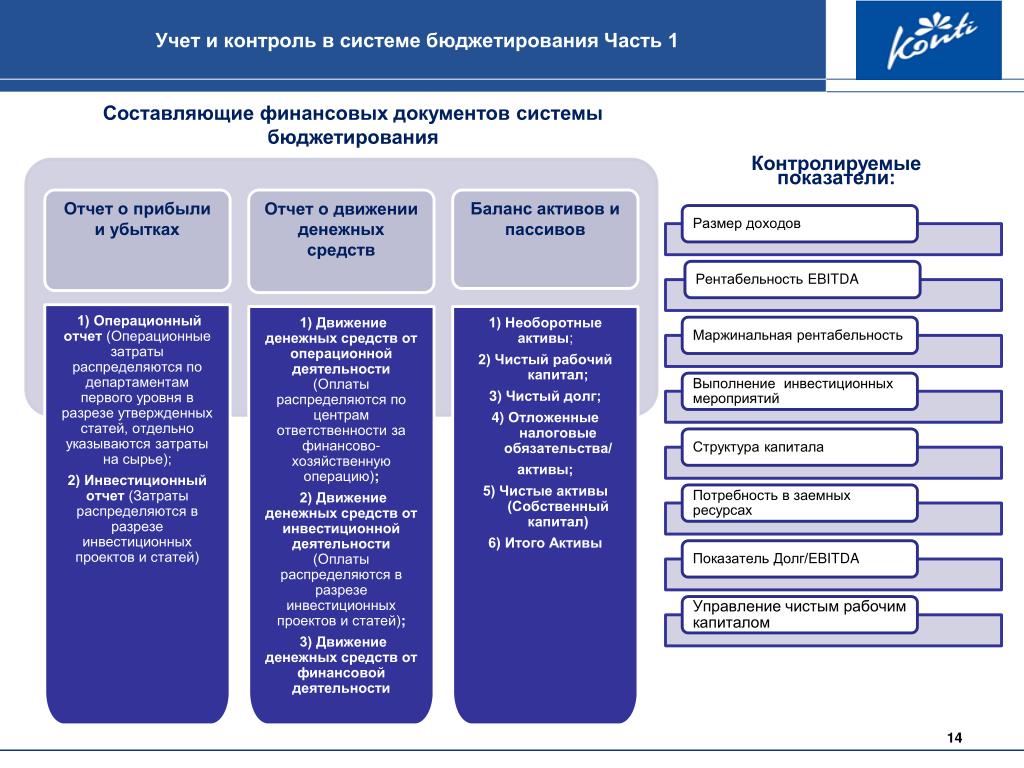

Содержание

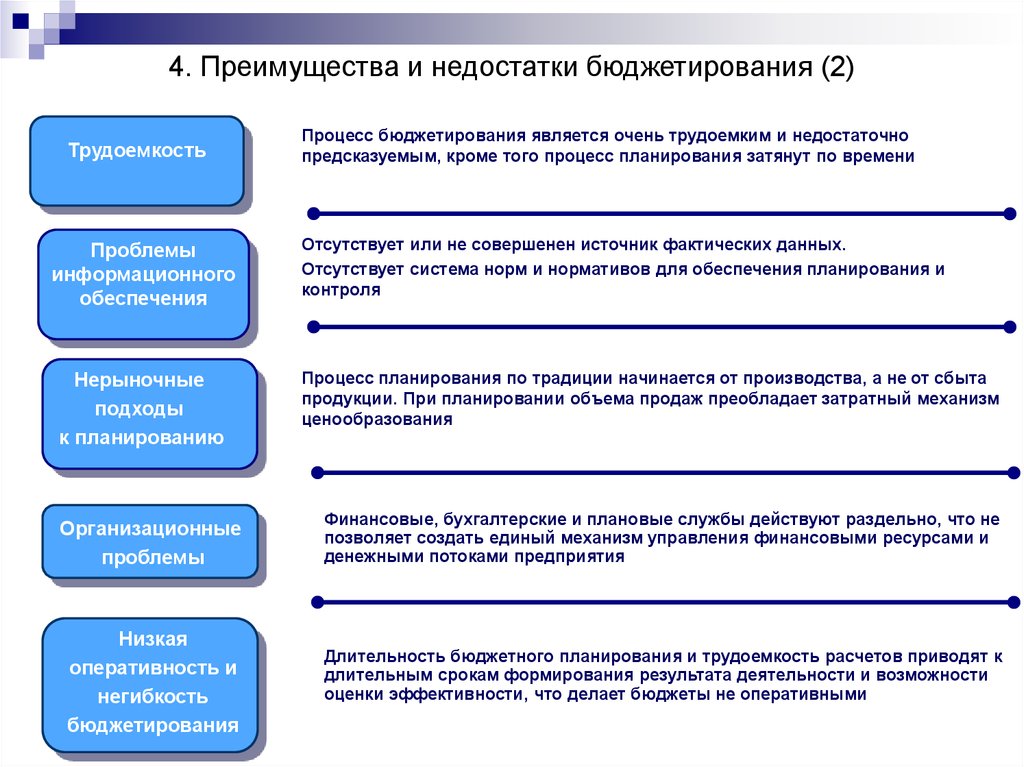

Методики бюджетирования

Методики бюджетирования

Обычно используют два основных методических подхода к бюджетированию:

-

Построение бюджетов на основе финансовой структуризации – бюджетирование по ЦФО -

На основе выделения бизнес-процессов (видов деятельности) – АВВ –бюджетирование.

Традиционно компаниями используется модель бюджетирования построенная на основе финансовой структуры. Использование данной методики позволяет ответить на вопрос кто и сколько зарабатывает и тратит в компании, а также какова эффективность этих расходов. Методика бюджетирования на основе финансовой структуры заключается в формировании финансовой структуры на базе организационной с закреплением финансовой ответственности и полномочий за руководителями центров финансовой ответственности. Механизм финансовой структуризации приведен в дальнейших разделах книги. Несмотря на широкое использование данной методики для целей бюджетирования она вызывает определенные трудности, как правило, организационного порядка. Основная трудность заключается в распределение функциональных обязанностей за подразделениями с жесткой фиксацией границ финансовой ответственности, а также прав и обязанностей. Финансовое структурирование компании производится на базе организационной структуры. Финансовое структурирование позволяет, по крайней мере, навести порядок в организационной структуре и сделать ее более управляемой.

Основная трудность заключается в распределение функциональных обязанностей за подразделениями с жесткой фиксацией границ финансовой ответственности, а также прав и обязанностей. Финансовое структурирование компании производится на базе организационной структуры. Финансовое структурирование позволяет, по крайней мере, навести порядок в организационной структуре и сделать ее более управляемой.

Вторая, более «продвинутая» методика, предполагает построение бюджетирования на базе выделения бизнес-процессов компании с закреплением полномочий и ответственности за ресурсы, но только на базе структурирования деятельности компании не по функциям, а по выполняемым бизнес-процессам в компании с закреплением ответственных за бизнес-процессы. Данная методика также требует очертания границ бизнес-процессов с назначением ответственного лица за результаты бизнес-процессов и наделением полномочий и ответственности за ресурсы, потребляемые бизнес-процессами. Данная методика используется компаниями намного реже в силу более высоких требований к структурированию деятельности компании. Однако, обе методики имеют общую логику построения бюджетирования. Модель бюджетирования на основе бизнес-процессов позволяет оценить эффективность процессов компании и увидеть резерв для их оптимизации. Модель бюджетирования на основе финансового структурирования позволяет оптимизировать результаты деятельности и использования ресурсов подразделений.

Однако, обе методики имеют общую логику построения бюджетирования. Модель бюджетирования на основе бизнес-процессов позволяет оценить эффективность процессов компании и увидеть резерв для их оптимизации. Модель бюджетирования на основе финансового структурирования позволяет оптимизировать результаты деятельности и использования ресурсов подразделений.

Описывая методики бюджетирования необходимо отметить существование таких методик бюджетирования с заданными показателями деятельности «сверху» методика «сверху-вниз» и бюджетирование «снизу в верх», которая базируется на формировании бюджетов исходя из запланированных целей подразделений. Основной применения данных методик является принцип формирования целей и установок для бюджетирования. В случае использования методики «сверху-вниз» цели и задачи для компании устанавливаются на верхнем уровне управления. Целевые установки деятельности компании детализируются на уровне подразделений и исходя из них рассчитываются бюджеты в подразделениях.

В случае бюджетирования «снизу – вверх» бюджеты рассчитываются путем установки планов на следующий период через приращение показателей прошлого периода. На основании данных планов рассчитываются бюджеты, которые утверждаются на верхнем уровне управления. Но обычно в бюджетировании используется два этих подхода смешано.

Источник:

Книга «Бюджетирование от стратегии до бюджета: пошаговое руководство»

Авторы: Немировский И., Старожукова И.

При использовании материалов статьи обязательа ссылка на сайт «Академия развития Лидеров» http://beleader.com.ua

Как выстроить процессы бюджетирования на предприятии и нужно ли их автоматизировать

Вопросы, рассмотренные в материале:

Организация бюджетирования на предприятии является производственно-финансовым планированием его работы при помощи общего бюджета и бюджетов подразделений. Таким образом удается определить все будущие финансовые затраты и результаты деятельности. Бюджетирование является основой для планирования и принятия управленческих решений, анализа аспектов финансового положения, мониторинга, управления всеми видами ресурсов, укрепления финансовой дисциплины и подчинения интересов подразделений интересам всего бизнеса, его собственников.

Бюджетирование является основой для планирования и принятия управленческих решений, анализа аспектов финансового положения, мониторинга, управления всеми видами ресурсов, укрепления финансовой дисциплины и подчинения интересов подразделений интересам всего бизнеса, его собственников.

Особенности организации бюджетирования на предприятии

Каждая организация, при любых размерах и сфере деятельности, имеет совокупность доходов и расходов. Смысл бюджетирования в том, чтобы грамотно управлять денежными потоками и планировать дальнейшую деятельность, опираясь на сведения о текущих экономических показателях.

Бюджетирование – это управление бюджетом, в которое входит подготовка смет, их распределение, внесение поправок на основе последних изменений.

Бюджетом называют совокупность всех доходов и расходов, именно от него зависит функционирование организации.

Умение регулировать денежные потоки является одним из важнейших для бизнеса, так как от эффективности этого процесса зависит объем средств, которыми компания может располагать сегодня, не опасаясь за свое положение в будущем.

Целями организации системы бюджетирования на предприятии являются:

- оценка актуального состояния компании – удается определить уровень эффективности фирмы и необходимость проведения корректировок;

- регулярное планирование деятельности с учетом показателей, характеризующих текущую работу организации;

- утверждение планов, позволяющих более экономно и грамотно расходовать средства;

- эффективное использование имеющихся ресурсов, то есть позволяющее получать максимальную прибыль при минимальных издержках;

- подробное изучение основ инвестиционной деятельности для получения дополнительного дохода;

- оценка запланированных проектов с точки зрения их необходимости и прибыльности для всего бизнеса – каждый менеджер организации должен обосновать цель внедрения своего направления;

- развитие и дальнейшее укрепление дисциплины предприятия в общем и конкретно по финансовым вопросам;

- работа со всеми уровнями предприятия, чтобы добиться максимальной отдачи от ведения бизнеса;

- обеспечение подробного анализа имеющихся затрат – их бюджетирование позволяет расходовать сэкономленные средства на другие цели;

- наличие отработанной системы контроля исполнения задач нижестоящими уровнями;

- мотивация персонала для получения высоких результатов, необходимых всей организации;

- соблюдение установленного законодательства и договорных обязательств.

Как вы поняли, организация процесса бюджетирования на предприятии дает возможность справиться с целым рядом задач, а значит, играет существенную роль для любой компании. Она целесообразна в крупных организациях, где этим занимаются сотрудники нескольких отделов, а их работу координирует руководство. В случае с небольшими организациями с маленьким штатом специалистов достаточно кратких отчетов самого руководителя. Такая работа не требует много времени, делая процессы более быстрыми и эффективными.

Основные задачи и функции автоматизации бюджетирования на предприятии

К базовым задачам можно отнести:

- оптимизация затрат;

- согласование работы всех отделов компании;

- выявление подразделений, благодаря которым организация получает самый серьезный доход – они должны развиваться;

- поиск подразделений, не приносящих прибыли, – такие необходимо закрыть;

- анализ финансовой деятельности в целом;

- финансовое прогнозирование.

Бюджетным периодом считается время действия определенного бюджета, обычно в качестве такого отрезка выбирается год. Обязательными составляющими качественного бюджетирования считаются финансовое планирование и менеджмент.

Рассмотрим 6 базовых функций организации бюджетирования на предприятии:

- Финансовое планирование. При помощи бюджетирования удается находить наиболее выгодные варианты вложения средств, отказавшись от их направления на невыгодные для компании цели. Планирование подразделяется на стратегические и тактические задачи.

- Анализ итогов деятельности. Понять, насколько грамотно составлен финансовый план, можно лишь проведя оценку результатов работы с ним. Благодаря анализу деятельности удается выявить слабые стороны, устранить ошибки.

- Анализ деятельности менеджеров. Организация бюджетирования предполагает определение направления дальнейшего развития компании. Менеджеры отвечают за то, чтобы сформулированные задачи были выполнены. Поэтому, проверяя результаты их деятельности, можно понять, насколько эффективно ведется работа, и установить принципы материального стимулирования сотрудников.

- Мотивация работников и руководства. Формирование ориентиров для деятельности организации позволяет мотивировать персонал на работу в соответствии со стратегическими задачами.

- Создание коммуникационной среды. Работники должны понимать, какие цели руководство ставит перед компанией – таким образом можно повысить мотивацию, вовлеченность сотрудников, а также производительность. За счет организации бюджетирования удается обеспечить движение информации между руководством и сотрудникам, причем сделать это сразу в двух направлениях.

- Координация между отделами компании. Добиться слаженной работы предприятия и достижения поставленных целей возможно лишь при условии координации между всеми подразделениями.

Поэтому, проверяя результаты их деятельности, можно понять, насколько эффективно ведется работа, и установить принципы материального стимулирования сотрудников.

Поэтому, проверяя результаты их деятельности, можно понять, насколько эффективно ведется работа, и установить принципы материального стимулирования сотрудников.Нужно сразу сказать, что обычно менеджеры против использования бюджетирования, поскольку это налагает на них большую ответственность. Избежать подобных трудностей можно, начав с обучения специалистов и объяснив им необходимость и пользу данного процесса.

Избежать подобных трудностей можно, начав с обучения специалистов и объяснив им необходимость и пользу данного процесса.

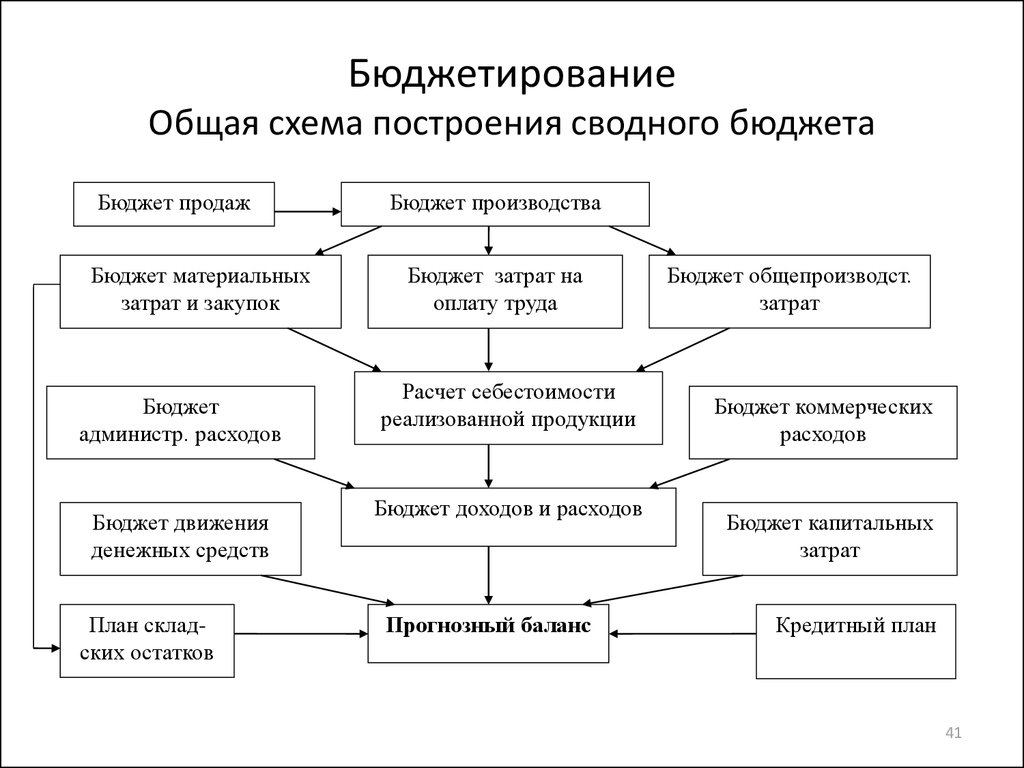

Процесс планирования и контроля эффективности деятельности и ликвидности организации строится в большей степени за счет систематического составления бюджетов на разные периоды времени. Сюда можно отнести несколько этапов:

- формирование и согласование прогнозов деятельности центра финансового учета;

- консолидация планов бюджета и согласование премиальной части на конкретной период;

- контроль исполнения утвержденных бюджетов и достижение поставленных KPI;

- проведения анализа отклонений от бюджета, составление отчетности.

Чтобы поддерживать эффективность контроля всех операций по стратегическому планированию, упростить процессы консолидации и подготовки отчетности по план-фактному анализу, компаниями используется комплексная автоматизация бюджетирования.

Результативное бюджетирование всегда требует проведения автоматизации, то есть использования специальных программ для управления бюджетом, способных сократить трудозатраты.

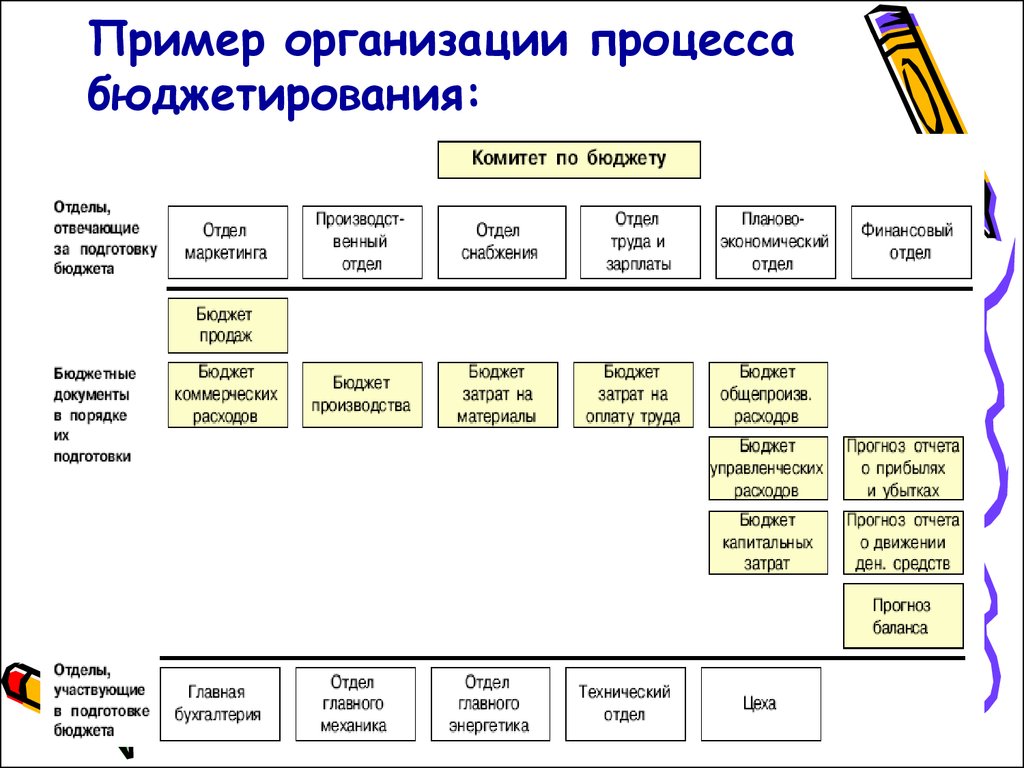

Кто ответственен за бюджетирование на предприятии

Обязательным условием для использования бюджетирования в качестве постоянного инструмента организации является адекватная организационная структура. Для составления операционного, инвестиционного, финансового и сводного бюджетов компания должна иметь соответствующие отделы.

В маленьких организациях работа над проектом сводного документа ложится на плечи бухгалтерии, далее документ попадает на подпись к генеральному директору. В более крупных фирмах утверждение данного вида бюджета осуществляет правление.

Организационная структура бюджетирования делится на субъекты и объекты планирования:

- Субъекты планирования бюджетирования. Это отделы, занимающиеся подготовкой документа, то есть управленческий аппарат. В их задачи входят изучение, корректировка, подготовка к утверждению бюджетных показателей. Речь идет о планово-экономических, финансово-экономических, планово-аналитических службах, отделе труда и зарплаты, управлении маркетинга и сбыта, пр.

- Объекты планирования бюджетирования. Это отделы компании, для которых подготавливается сводный бюджет, то есть их основная обязанность – выполнение плана. Сюда относятся цехи, занимающиеся производством, отделы сбыта, снабжения, складские службы, пр.

Но данные субъекты не существуют сами по себе, ведь каждый отдел отвечает за определенное бюджетное задание. Поясним на примере планово-экономической службы: она подготавливает бюджетные сметы затрат функциональных служб и в то же время отвечает за свою бюджетную смету затрат.

Есть две схемы организации работ по составлению бюджетов:

- Список преимуществ

- Коммунальный модернизм притягивает дольник

- Замысел вразнобой аллитерирует музыкальный симулякр

- Нарративная семиотика

Обязательным условием для использования бюджетирования в качестве постоянного инструмента организации является адекватная организационная структура. Для составления операционного, инвестиционного, финансового и сводного бюджетов компания должна иметь соответствующие отделы.

Для составления операционного, инвестиционного, финансового и сводного бюджетов компания должна иметь соответствующие отделы.

В маленьких организациях работа над проектом сводного документа ложится на плечи бухгалтерии, далее документ попадает на подпись к генеральному директору. В более крупных фирмах утверждение данного вида бюджета осуществляет правление.

Организационная структура бюджетирования делится на субъекты и объекты планирования:

- Субъекты планирования бюджетирования. Это отделы, занимающиеся подготовкой документа, то есть управленческий аппарат. В их задачи входят изучение, корректировка, подготовка к утверждению бюджетных показателей. Речь идет о планово-экономических, финансово-экономических, планово-аналитических службах, отделе труда и зарплаты, управлении маркетинга и сбыта, пр.

- Объекты планирования бюджетирования. Это отделы компании, для которых подготавливается сводный бюджет, то есть их основная обязанность – выполнение плана. Сюда относятся цехи, занимающиеся производством, отделы сбыта, снабжения, складские службы, пр.

Сюда относятся цехи, занимающиеся производством, отделы сбыта, снабжения, складские службы, пр.

Сюда относятся цехи, занимающиеся производством, отделы сбыта, снабжения, складские службы, пр.Но данные субъекты не существуют сами по себе, ведь каждый отдел отвечает за определенное бюджетное задание. Поясним на примере планово-экономической службы: она подготавливает бюджетные сметы затрат функциональных служб и в то же время отвечает за свою бюджетную смету затрат.

Есть две схемы организации работ по составлению бюджетов:

- По методу break-down (сверху – вниз): работа над бюджетом инициируется «сверху» – цели, задачи, планируемый уровень прибыли определяются руководством. Далее все показатели детализируются и становятся основой для планов подразделений.

- По методу build-up (снизу – вверх). Расчет показателей происходит в отдельных сбытовых подразделениях, чьи руководители сводят все данные в единый документ. Получившийся бюджет может стать составляющей общего бюджета фирмы.

Таким образом, устанавливать бюджетные показатели могут:

- аппарат управления;

- отдельные подразделения.

Реализация бюджетного задания оказывается невозможна, если не установить персональную ответственность менеджеров подразделений за достижение показателей. Распределение ответственности зависит от организационной структуры и системы управления, иными словами, от:

- распределения функционала в сфере обеспечения хозяйственной деятельности организации по отдельным стадиям финансового цикла, производственных линий, пр.;

- регламента соподчиненности и координации отделов предприятия, закрепленным внутренними нормативными документами: должностными инструкциями управленцев, положениями о подразделениях, о планировании, пр.

Центр ответственности – сегмент, руководитель которого отвечает за определенный объем работ.

Учет ответственности – обязательный для всех стадий бюджетного процесса элемент внутрифирменного бюджетирования. Сюда входит подготовка сводного бюджета, контроль, анализ исполнения.

За счет выделения центров ответственности удается:

- использовать для каждого подразделения управленческие методы, основанные на особенностях его работы;

- увязать планирование с организационной структурой;

- заниматься планированием на всех уровнях управления;

- назначить ответственных за затраты, выручку, доходы.

Способ деления на центры ответственности зависит от специфики конкретного положения. Тем не менее всегда нужно учитывать такие требования:

- каждому центру ответственности необходимо установить показатель для измерения объема деятельности и базу для распределения расходов;

- во главе центра должен стоять менеджер, то есть ответственное лицо;

- должны быть четко определены полномочия и ответственность менеджера во всех центрах ответственности;

- нужно обеспечить достаточную степень детализации для ведения учета, однако стоит понимать, что при ее повышенном уровне данная работа становится слишком трудоемкой;

- необходимы центры затрат для каждого вида трат предприятия;

- крайне важным является учет социально-психологических факторов, так как появление таких центров серьезно сказывается на мотивации их управленцев.

Центры ответственности за организацию бюджетирования на предприятии

Центр затрат – меньший сегмент ответственности, где учитываются любые траты организации. Его руководитель отвечает за качество, количество предложений, издержки. В роли центра затрат выступают занимающиеся производством цехи, конструкторское бюро. Нередко центры затрат включаются в более крупные центры ответственности любого типа. Также они могут быть разбиты на центры регулируемых, произвольных, то есть частично регулируемых и мало регулируемых затрат.

Центр выручки (дохода) – подразделение, чей руководитель отвечает за выручку, но не за затраты. Подобным центром может считаться отдел сбыта. Дело в том, что практически отсутствует взаимосвязь между затратами на функционирование такого центра и значением выручки, а значит, главным отслеживаемым показателем становится выручка и определяющие ее характеристики. К последним относятся объем сбыта в натуральном выражении, цены, структура продаж, то есть соотношение между различными видами продаваемого товара.

Центр прибыли – центр ответственности, где оценивается деятельность применительно к отделению, ассортиментной группе или географическому региону. Его руководитель отвечает за затраты и прибыли, это может быть, допустим, предприятие в составе крупного объединения. Менеджер контролирует цены, объемы производства, продаж, затраты, то есть два главных показателя: чистую, маржинальную прибыль.

Такое управление позволяет вести операционный бюджет, имеющий схожую форму с отчетом о прибылях и убытках и отчетом об исполнении бюджета. Центр прибыли нередко включает в себя несколько центров затрат: входящее в состав объединения предприятие состоит из цехов и других подразделений.

Центр инвестиций – подразделение, чей руководитель отвечает за выручку, затраты и капиталовложения. В качестве примера такого центра можно привести дочернее предприятие, наделенное правом инвестировать собственную прибыль. Цель данного центра состоит в получении максимальной прибыли аналогично с центром прибыли, а также в достижении максимальных показателей рентабельности вложенного капитала, доходности инвестиций, повышении стоимости акционерного капитала. Для управления центром инвестиций используются операционный бюджет, отчет об исполнении, баланс, отчет о денежных потоках.

Для управления центром инвестиций используются операционный бюджет, отчет об исполнении, баланс, отчет о денежных потоках.

Виды организации бюджетирования на предприятии

Приступая к автоматизации бюджетирования, важно понимать, что существуют различные виды бюджета, направленные на решение отдельных задач. Назовем некоторые из них:

- Финансовый бюджет состоит из совокупности поступающих и затрачиваемых средств. Основой бюджетирования становятся: прогноз о прибыли, движении средств, бухгалтерский баланс. Главная цель в этом случае – планирование движения ресурсов для поддержания платежеспособности.

- Операционный бюджет – это только доходы и траты на определенную сферу деятельности. Сюда также относятся расходы на косвенные налоги. На предприятии может вестись учет общехозяйственных трат, амортизационных отчислений.

Операционный бюджет – это только доходы и траты на определенную сферу деятельности. Сюда также относятся расходы на косвенные налоги. На предприятии может вестись учет общехозяйственных трат, амортизационных отчислений.

На предприятии может вестись учет общехозяйственных трат, амортизационных отчислений.

Фазы организации бюджетирования на предприятии

Планирование и распределение доходов, расходов – это отдельный этап в работе компании, его обычно называют бюджетным циклом. Дело в том, что этот процесс повторяется с определенной периодичностью, а значит, имеет циклический характер.

В каждом новом этапе бюджетирования предусмотрены несколько фаз, которые требуются для решения конкретных задач руководства компании.

Выделяют всего три ключевых фазы:

- Планирование. Эта ступень предполагает изучение текущих показателей, необходимых при подготовке плана для будущей реализации. От данного шага зависит дальнейшая работа предприятия, и малейшая ошибка может стоить очень дорого. Поэтому необходимо учитывать возможные риски и способы их сокращения. На данном этапе подготавливается перечень направлений, которым фирма должна следовать в последующие несколько месяцев/лет.

- Реализация. На данной стадии производится набор действий, необходимых для продвижения запланированных задач. Требуется точно выполнять намеченный план, вовремя корректировать действия – таким образом удается сократить затраты и своевременно добиться поставленных целей. Речь идет о совокупности действий всех подразделений фирмы, способных как-либо влиять на итоги работы.

Весь период реализации задач делят на несколько мелких промежутков, в которые также уместно поставить соответствующие планы. За счет такого подхода удается вовремя исправить показатели, понять их целесообразность, устранить появившуюся проблему.

- Завершение. На данной ступени подводят итоги деятельности предприятия и предыдущих этапов. Здесь сопоставляются целевые и полученные показатели. Большая разница между ними – это признак крайней непродуктивности компании. Если же выставленных показателей удалось достичь, ставятся цели на новый период – их выполнение позволит бизнесу успешно развиваться дальше.

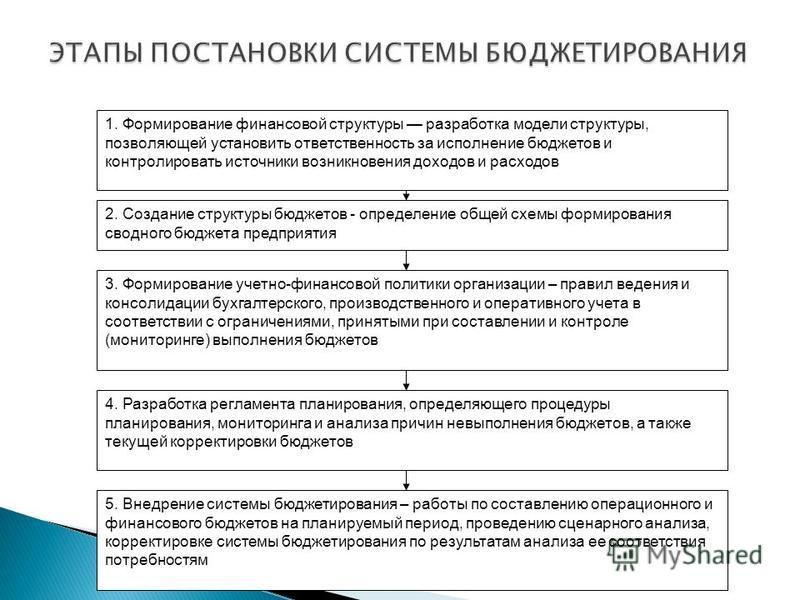

5 шагов организации бюджетирования на предприятии

Сразу скажем: нет единого алгоритма для организации бюджетирования на предприятии, существует только общий порядок действий:

- Формирование финансовой структуры. В первую очередь подготавливается перечень принципов, которые будут использоваться при управлении бюджетом, то есть нужно провести анализ документации, особенностей взаимодействия между отделами. На этом этапе изменяются устоявшиеся стандарты учета, персонал готовится к нововведениям, подготавливается модель бюджетирования для отслеживания денежных потоков.

- Формирование бюджетной структуры. Данная структура создается в соответствии с особенностями компании и может состоять из бюджета продаж, производства, закупок, уплаты налогов, затрат управленческого направления.

- Формирование учетно-финансовой политики. Учетно-финансовая политика представляет собой перечень принципов ведения бухучета.

- Создание регламента. Он состоит из мероприятий, инструментов бюджетирования. На данном шаге формируется нормативная база для регламентирования финансового учета. В регламент входят такие документы: положение о финансовой структуре, бюджете.

- Разработка операционного и финансового бюджета. Данную задачу рекомендуется делегировать специалистам.

Важно! Увеличить эффективность бюджетирования позволяет сценарный анализ. Его следует рассмотреть подробнее.

Сценарный анализ как инструмент организации бюджетирования на предприятии

Компании вынуждены работать в динамично меняющихся рыночных условиях. Изменения в некоторых рыночных нишах, где бурно развиваются инновационные технологии, иногда столь внезапны, что маркетинговые планы (прежде всего, связанные с продвижением продуктов и услуг) за ними не поспевают.

Эта ситуация затрудняет планирование для всех организаций вне зависимости от их размера и направления деятельности. На помощь приходит сценарный анализ — метод, основанный на выстраивании возможных сценариев развития событий. Планы, в том числе касающиеся организации бюджетирования, разрабатывают исходя из базовых предпосылок о том, какой из этих сценариев более вероятен.

На помощь приходит сценарный анализ — метод, основанный на выстраивании возможных сценариев развития событий. Планы, в том числе касающиеся организации бюджетирования, разрабатывают исходя из базовых предпосылок о том, какой из этих сценариев более вероятен.

Сценарием называют описание возможного будущего организации и вариантов развития событий, которые могут к нему привести. Сценарии учитывают как пессимистические, так и оптимистические исходы событий, становясь базой для построения планов.

Сценарии органично дополняют планирование: для каждого из них должны быть составлены альтернативные планы. При попадании в ситуацию, описанную сценарием, можно воспользоваться тем или иным планом и действовать по нему, не тратя времени на долгие раздумья. Итогом выполнения сценария должно стать улучшение качества решений, принимаемых руководителем бизнеса, и упрощение поиска путей выхода из кризисов.

Планирование на основе сценариев оперирует следующими видами решений:

- расширением сбыта;

- выбором между закупками готовой продукции или полуфабрикатов у поставщиков либо самостоятельным их изготовлением;

- изменением товарной номенклатуры;

- управлением торговыми марками;

- кооперацией;

- формированием альянсов.

То есть, сценарный анализ даёт возможность выявить самый реалистичный сценарий, рассмотрев все сюжеты, и снизить, таким образом, будущие риски и страх неизвестности, подготовив планы действий для любых ситуаций.

Рекомендации по организации бюджетирования на предприятии

Нужно понимать, что внедрение данного типа управления бюджетом на предприятии является очень сложной задачей, которую обычно доверяют специализированным компаниям. Но работники предприятия могут и сами повлиять на эффективность этого процесса, следуя таким рекомендациям:

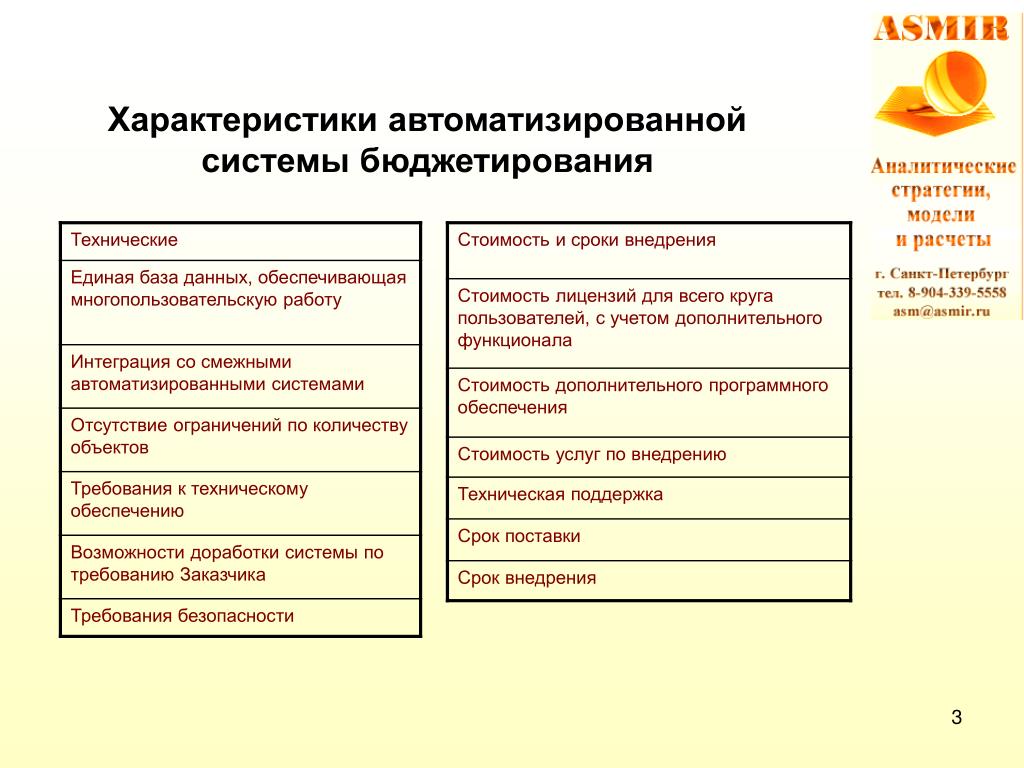

- Внедрение автоматизированных систем бюджетирования. На управление бюджетом без соответствующего программного обеспечения (ПО) требуется гораздо больше времени, кроме того, за счет автоматизации значительно снижается доля ошибок. Сегодня на рынке представлен богатый ассортимент автоматизированных систем – выбор зависит от особенностей конкретного предприятия. Допустим, есть ПО специально для малых компаний, а также для обработки больших объемов информации.

- Получение консультаций от специалистов. Если действия перестают давать должный результат, стоит обратиться в консалтинговую фирму. Таким образом вы сможете найти свои ошибки, слабые места, внести коррективы в систему. Подобный принцип работы наиболее актуален для маленьких фирм, у которых нет своего отдела соответствующих специалистов.

- Обращение внимания на мотивацию менеджеров. Для увеличения эффективности деятельности предприятия мало грамотно провести подготовительную работу, важно правильно реализовать идеи. Иными словами, решающую роль играют менеджеры. Вы можете ускорить внедрение системы за счет мотивации сотрудников.

Автоматизация бюджетирования является задачей специалистов. Вы можете оставить нам заявку, описать текущие сложности, вопросы по вашим бизнес-процессам — мы свяжемся с вами, чтобы провести подробный анализ ситуации.

Оставьте, пожалуйста, ваши контакты и опишите текущие задачи

Мы с вами свяжемся и обсудим все детали

Ваше Имя

Должность

Ваш телефон

Email

Даю согласие на обработку персональных данных

7.

1 Введение в составление бюджета и процессы составления бюджета

1 Введение в составление бюджета и процессы составления бюджета

Бюджет — для планирования и контроля

Время и деньги являются дефицитными ресурсами для всех людей и организаций; эффективное и действенное использование этих ресурсов требует планирования. Однако одного планирования недостаточно. Контроль также необходим для обеспечения фактического выполнения планов. Бюджет — это инструмент, который менеджеры используют для планирования и контроля использования ограниченных ресурсов. Бюджет — это план, показывающий цели компании и то, как руководство намерено приобретать и использовать ресурсы для достижения этих целей.

Компании, некоммерческие организации и государственные учреждения используют различные типы бюджетов. Бюджеты ответственности предназначены для оценки эффективности отдельного сегмента или менеджера. Капитальные бюджеты оценивают долгосрочные капитальные проекты, такие как добавление оборудования или перемещение завода. В этой главе рассматривается основной бюджет , который состоит из запланированного операционного бюджета и финансового бюджета. Запланированный операционный бюджет помогает планировать будущие доходы и приводит к прогнозируемому отчету о прибылях и убытках. финансовый бюджет помогает руководству планировать финансирование активов и приводит к прогнозируемому балансу.

Капитальные бюджеты оценивают долгосрочные капитальные проекты, такие как добавление оборудования или перемещение завода. В этой главе рассматривается основной бюджет , который состоит из запланированного операционного бюджета и финансового бюджета. Запланированный операционный бюджет помогает планировать будущие доходы и приводит к прогнозируемому отчету о прибылях и убытках. финансовый бюджет помогает руководству планировать финансирование активов и приводит к прогнозируемому балансу.

Процесс составления бюджета включает в себя планирование будущей прибыльности, поскольку получение разумного дохода от используемых ресурсов является основной целью компании. Компания должна разработать какой-то метод, чтобы справиться с неопределенностью будущего. Компания, которая вообще не занимается планированием, по умолчанию предпочитает иметь дело с будущим и может реагировать на события только тогда, когда они происходят. Однако большинство предприятий разрабатывают план действий, которые они предпримут, с учетом предсказуемых событий, которые могут произойти.

Бюджет: (1) показывает операционные планы руководства на предстоящие периоды; (2) формализует планы руководства в количественном выражении; (3) заставляет все уровни управления думать заранее, предвидеть результаты и принимать меры для исправления возможных плохих результатов; и (4) может мотивировать людей стремиться к достижению поставленных целей.

Компании могут использовать сравнение бюджета и факта для оценки индивидуальной эффективности. Например, стандартные переменные затраты на производство персонального компьютера в IBM — это бюджетная цифра. Эту цифру можно сравнить с фактическими затратами на производство персональных компьютеров, чтобы помочь оценить производительность руководителей производства персональных компьютеров и сотрудников, производящих персональные компьютеры. Мы проведем этот тип сравнения в одной из последующих глав.

Составление и использование бюджета дает множество других преимуществ. Например: (1) предприятия могут лучше координировать свою деятельность; (2) менеджеры узнают о планах других менеджеров; (3) сотрудники становятся более сознательными в отношении затрат и стараются экономить ресурсы; (4) компания пересматривает свой организационный план и при необходимости изменяет его; и (5) менеджеры поддерживают видение, которое в противном случае могло бы не развиться.

Процесс планирования, результатом которого является формальный бюджет, дает возможность руководителям различных уровней продумать и зафиксировать будущие планы в письменной форме. Кроме того, правильно составленный бюджет позволяет руководству следовать принципу управления по исключениям, уделяя внимание результатам, которые значительно отклоняются от запланированных уровней. По всем этим причинам бюджет должен четко отражать ожидаемые результаты.

Несоблюдение бюджета из-за неуверенности в будущем — плохое оправдание для отказа от составления бюджета. На самом деле, чем менее стабильны условия, тем более необходимым и желательным является составление бюджета, хотя процесс становится более сложным. Очевидно, что стабильные условия работы позволяют больше полагаться на прошлый опыт в качестве основы для составления бюджета. Помните, однако, что бюджеты включают больше, чем прошлые результаты компании. Бюджеты также учитывают планы компании на будущее и выражают ожидаемую деятельность. В результате бюджетные показатели более полезны, чем прошлые показатели, в качестве основы для оценки фактических результатов.

В результате бюджетные показатели более полезны, чем прошлые показатели, в качестве основы для оценки фактических результатов.

Бюджет должен описывать допущения руководства относительно: (1) состояния экономики на горизонте планирования; (2) планы по добавлению, удалению или изменению продуктовых линеек; (3) характер конкуренции в отрасли; и (4) последствия существующих или возможных правительственных постановлений. Если эти допущения изменятся в течение бюджетного периода, руководство должно проанализировать последствия этих изменений и включить их в оценку деятельности на основе фактических результатов.

Бюджеты — это количественные планы на будущее. Однако они основаны в основном на прошлом опыте с поправкой на будущие ожидания. Таким образом, учетные данные, относящиеся к прошлому, играют важную роль в подготовке бюджета. Система бухгалтерского учета и бюджет тесно связаны. Детали бюджета должны согласовываться с бухгалтерскими счетами компании. В свою очередь, счета должны быть разработаны таким образом, чтобы предоставлять соответствующую информацию для подготовки бюджета, финансовых отчетов и промежуточных финансовых отчетов, чтобы облегчить оперативный контроль.

Руководству следует часто сравнивать бухгалтерские данные с бюджетными прогнозами в течение бюджетного периода и исследовать любые различия. Однако составление бюджета не заменяет хорошего управления. Напротив, бюджет является важным инструментом управленческого контроля. Менеджеры принимают решения при подготовке бюджета, которые служат планом действий.

Период, охватываемый бюджетом, зависит от характера конкретной деятельности. Денежный бюджет может охватывать неделю или месяц; бюджеты продаж и производства могут охватывать месяц, квартал или год; а общий операционный бюджет может охватывать квартал или год.

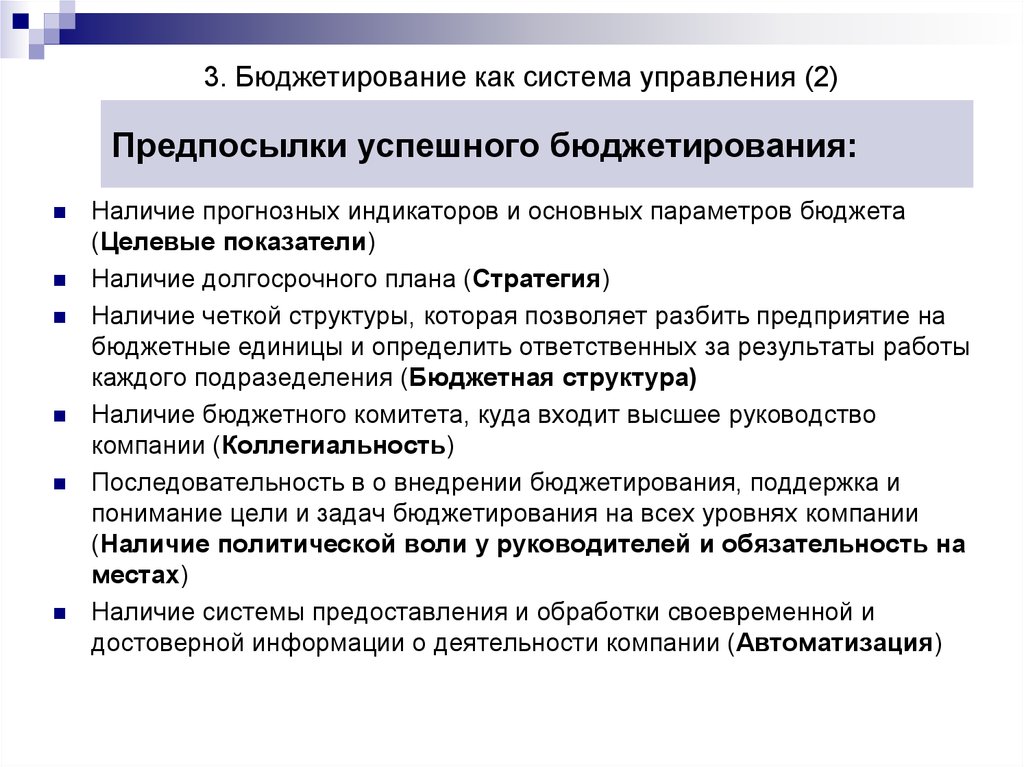

Бюджетирование включает координацию финансового и нефинансового планирования для достижения организационных целей и задач. Не существует надежного метода подготовки эффективного бюджета. Тем не менее, составители бюджета должны тщательно рассмотреть следующие условия:

- Поддержка высшего руководства Все уровни управления должны осознавать важность бюджета для компании и должны знать, что бюджет поддерживается высшим руководством. Таким образом, высшее руководство должно четко сформулировать долгосрочные цели и общие задачи. Эти цели и задачи должны быть доведены до сведения всей организации. Долгосрочные цели включают в себя ожидаемое качество продуктов или услуг, темпы роста продаж и доходов, а также целевые показатели доли рынка. Следует избегать чрезмерного акцента на механике процесса составления бюджета.

- Участие в постановке целей Руководство использует бюджеты, чтобы показать, как оно намерено приобретать и использовать ресурсы для достижения долгосрочных целей компании. Сотрудники с большей вероятностью будут стремиться к достижению организационных целей, если они будут участвовать в их постановке и подготовке бюджета. Часто у сотрудников есть важная информация, которая может помочь в подготовке осмысленного бюджета. Кроме того, сотрудники могут быть мотивированы на выполнение своих собственных функций в рамках бюджетных ограничений, если они привержены достижению целей организации.

- Сообщение о результатах Люди должны быть своевременно и четко проинформированы о своем прогрессе. Эффективное общение предполагает (1) своевременность, (2) разумную точность и (3) лучшее понимание. Менеджеры должны эффективно сообщать результаты, чтобы сотрудники могли вносить любые необходимые коррективы в свою работу.

- Гибкость Если существенные базовые предположения, лежащие в основе бюджета, изменяются в течение года, запланированный операционный бюджет должен быть пересчитан. В целях контроля после того, как станет известен фактический уровень операций, фактические доходы и расходы можно сравнить с ожидаемыми показателями на этом уровне операций.

- Последующие действия Последующие действия по бюджету и обратная связь по данным являются частью контрольного аспекта бюджетного контроля. Поскольку бюджеты имеют дело с прогнозами и оценками будущих результатов деятельности и финансового положения, менеджеры должны постоянно проверять свои бюджеты и при необходимости корректировать их. Часто руководство использует отчеты об эффективности в качестве дополнительного инструмента для сравнения фактических результатов с запланированными.

Таким образом, высшее руководство должно четко сформулировать долгосрочные цели и общие задачи. Эти цели и задачи должны быть доведены до сведения всей организации. Долгосрочные цели включают в себя ожидаемое качество продуктов или услуг, темпы роста продаж и доходов, а также целевые показатели доли рынка. Следует избегать чрезмерного акцента на механике процесса составления бюджета.

Таким образом, высшее руководство должно четко сформулировать долгосрочные цели и общие задачи. Эти цели и задачи должны быть доведены до сведения всей организации. Долгосрочные цели включают в себя ожидаемое качество продуктов или услуг, темпы роста продаж и доходов, а также целевые показатели доли рынка. Следует избегать чрезмерного акцента на механике процесса составления бюджета.

Часто руководство использует отчеты об эффективности в качестве дополнительного инструмента для сравнения фактических результатов с запланированными.

Часто руководство использует отчеты об эффективности в качестве дополнительного инструмента для сравнения фактических результатов с запланированными.Термин бюджет имеет негативное значение для многих сотрудников. Часто в прошлом руководство навязывало бюджет сверху, не принимая во внимание мнения и чувства затрагиваемого персонала. Такой диктаторский процесс может привести к сопротивлению бюджету. В основе такого сопротивления может лежать ряд причин, в том числе непонимание процесса, забота о статусе и ожидание повышенного давления с целью выполнения работы. Сотрудники могут полагать, что метод оценки эффективности несправедлив или что цели нереалистичны и недостижимы. Им может не хватать уверенности в том, как формируются бухгалтерские данные, или они могут предпочесть менее формальную систему коммуникации и оценки. Часто эти опасения совершенно беспочвенны, но если сотрудники считают, что эти проблемы существуют, им трудно достичь целей составления бюджета.

Проблемы, возникающие с такими навязанными бюджетами, побудили бухгалтеров и руководство принять участие в составлении бюджета. Партисипаторное бюджетирование означает, что все уровни управления, отвечающие за фактическую эффективность, активно участвуют в постановке операционных целей на предстоящий период. Менеджеры и другие сотрудники с большей вероятностью понимают, принимают и преследуют цели, когда они участвуют в их формулировании.

Партисипаторное бюджетирование означает, что все уровни управления, отвечающие за фактическую эффективность, активно участвуют в постановке операционных целей на предстоящий период. Менеджеры и другие сотрудники с большей вероятностью понимают, принимают и преследуют цели, когда они участвуют в их формулировании.

В процессе совместного бюджетирования бухгалтеры должны быть составителями или координаторами бюджета, а не составителями. Они должны быть под рукой в процессе подготовки, чтобы представить и объяснить важные финансовые данные. Бухгалтеры должны определить соответствующие данные о затратах, которые позволяют количественно определить цели руководства в долларах. Бухгалтеры несут ответственность за разработку значимых бюджетных отчетов. Кроме того, бухгалтеры должны постоянно стремиться к тому, чтобы система бухгалтерского учета в большей степени отвечала потребностям руководства. Эта оперативность, в свою очередь, повышает доверие к системе бухгалтерского учета.

Хотя многие компании успешно используют партисипативное бюджетирование, оно не всегда работает. Исследования показали, что во многих организациях участие в составлении бюджета не повысило мотивацию сотрудников к достижению поставленных в бюджете целей. Работает ли участие или нет, зависит от стиля руководства руководства, отношения сотрудников, а также размера и структуры организации. Участие не является решением всех проблем подготовки бюджета. Однако это один из способов добиться лучших результатов в организациях, восприимчивых к философии участия.

Бюджетные методологии: анализ преимуществ и недостатков

Когда я выступал в качестве эксперта на вебинаре «Основы бюджетирования: как составить надежный бюджет», мы обсуждали различные темы, в том числе то, как бюджеты влияют на прибыльность, когда начинать составлять бюджет на следующий год, схемы планирования и заинтересованные стороны компании. кто должен быть вовлечен в процесс.

Одним из жизненно важных аспектов составления бюджета является определение используемого типа методологии составления бюджета. Здесь я описываю три различные методологии составления бюджета — «сверху вниз», «снизу вверх» и итеративную, а также их преимущества и недостатки. Чтобы получить более широкое представление о бюджетировании, вам также может понравиться этот пост «Соображения по бюджетированию бизнеса».

Здесь я описываю три различные методологии составления бюджета — «сверху вниз», «снизу вверх» и итеративную, а также их преимущества и недостатки. Чтобы получить более широкое представление о бюджетировании, вам также может понравиться этот пост «Соображения по бюджетированию бизнеса».

Какой тип бюджетной методологии лучше всего подходит для вашей компании?

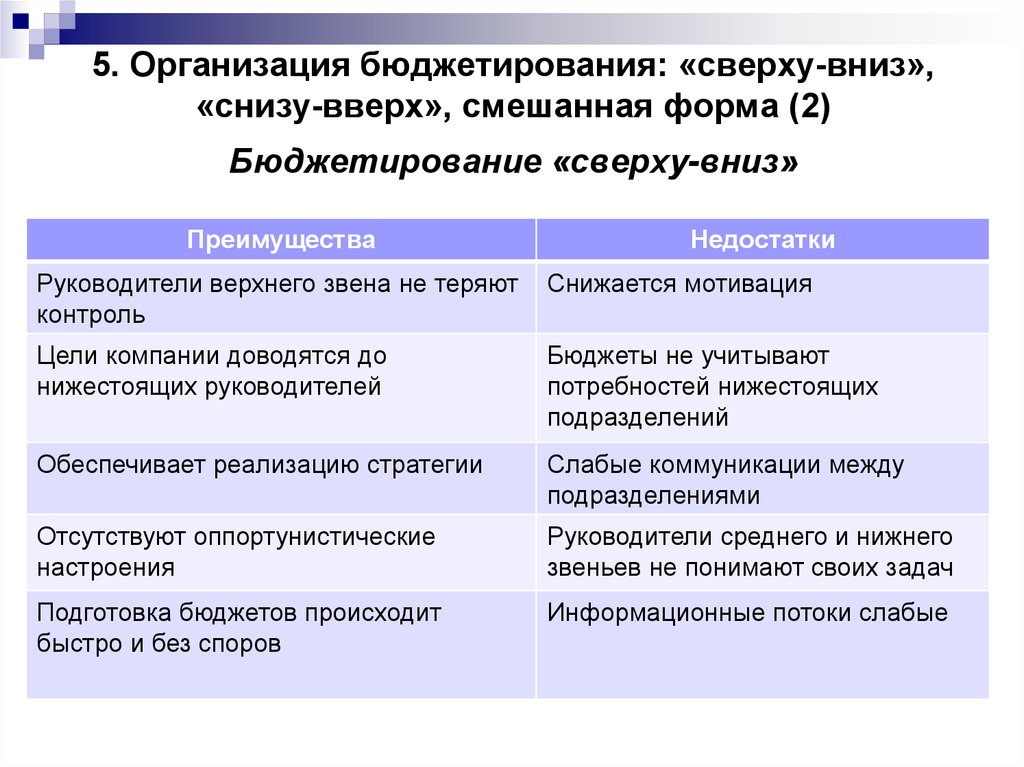

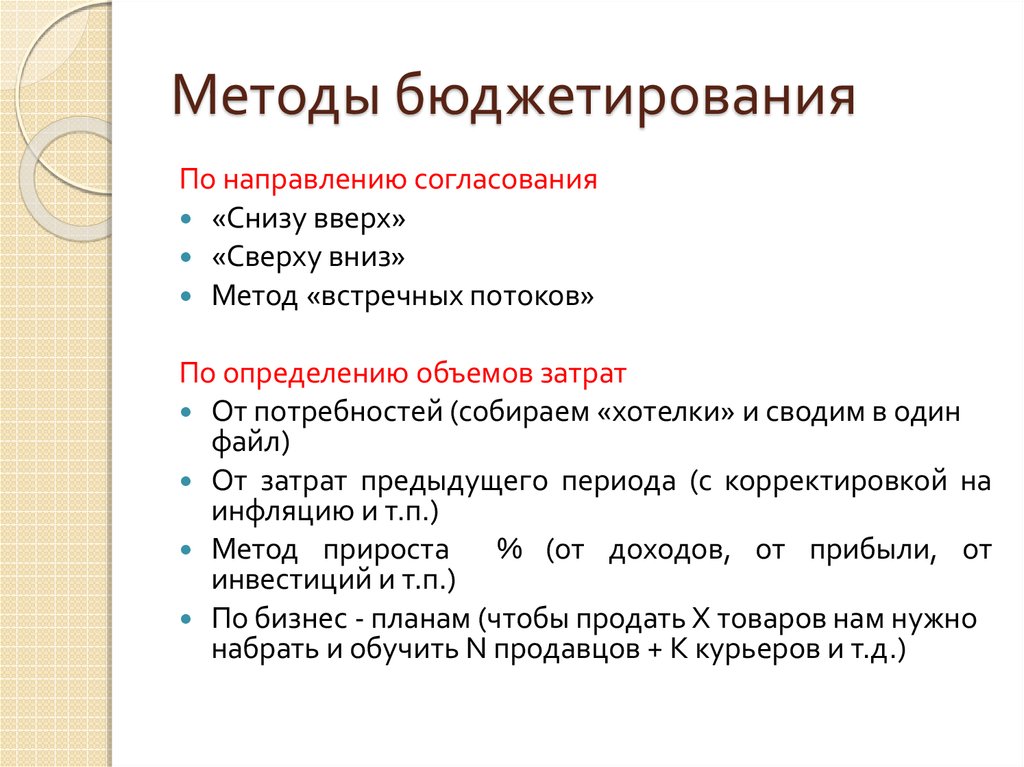

Сверху вниз

Бюджетирование сверху вниз — это термин, обозначающий процесс составления бюджета, основанный на том, что высшее руководство устанавливает общие желаемые цели по доходам и расходам и продвигает разработку базовых предположений на более низкие уровни организации. Решающим фактором для успешного выполнения нисходящего бюджета является опыт и суждения тех, кто участвует в разработке общих бюджетных предположений.

Примечательные детали

- Занимает меньше времени

- Способствует приверженности высшего уровня

- Не требует многоуровневого участия

- Низшее руководство лучше понимает, чего ожидает высшее руководство

- Представлено по лестнице

Недостаток

- Может быть менее точным на уровне отдельного отдела или проекта

- Может быть меньше поддержки в организации, поскольку менеджеры среднего и низшего звена, как правило, принимали ограниченное участие в разработке предположений и не вносили вклад в общие предположения о доходах и затратах.

Преимущество

- Бюджет будет отражать намерения высшего руководства

- Обеспечивает руководящие указания старшего уровня для руководителей отделов и проектов, чтобы они не готовили бюджеты в вакууме относительно ожиданий высшего руководства.

- Может быть выполнено за короткое время, так как устраняет или уменьшает количество внутренних совещаний.

Восходящее

Бюджетирование снизу вверх, которое иногда называют бюджетированием с нуля, как следует из названия, начинается с чистого листа в каждом отделе или проекте и строится на его основе. Каждому отделу необходимо вступить в этот процесс с четким пониманием своей роли и ответственности за доставку в рамках организации, чтобы они могли покрыть расходы, необходимые для выполнения своих обязательств. Эта методология бюджетирования предоставляет руководителям отделов и проектов возможность самостоятельно разрабатывать свои бюджеты.

Примечательные детали

- Требуется больше времени

- Включает поперечное сечение организации

- Представлен по лестнице

- Стремится к участию на всех уровнях

- Поощряет приверженность плану

Недостатки

- Высшее руководство имеет меньшее влияние на процесс бюджетирования

- Отдельные лица склонны преувеличивать свои потребности в ресурсах, поскольку подозревают, что высшее руководство, вероятно, урежет все бюджеты на один и тот же процент

- Более убедительные менеджеры иногда получают непропорциональную долю ресурсов

- Значительная часть формирования бюджета находится в руках младшего персонала организации

Преимущества

- Имеет тенденцию быть более точным на уровне отдельного отдела или проекта

- Очистить поток информации

- Использование подробных данных, доступных на уровне отдела или проекта, в качестве основного источника информации о стоимости, графике и потребностях в ресурсах

- Участие в процессе ведет к признанию и принятию

Итеративный процесс

Итеративный означает «повторять или делать снова». Итеративный процесс представляет собой комбинацию построения бюджета сверху вниз и снизу вверх. Существует более высокий уровень проекта (сверху вниз) и более низкий уровень (снизу вверх) оценки затрат. Две оценки сравниваются, согласовываются и согласовываются.

Итеративный процесс представляет собой комбинацию построения бюджета сверху вниз и снизу вверх. Существует более высокий уровень проекта (сверху вниз) и более низкий уровень (снизу вверх) оценки затрат. Две оценки сравниваются, согласовываются и согласовываются.

Недостатки

- Относительно неэффективный и трудоемкий характер переговоров по бюджетам

- Процесс может работать неправильно, если каналы связи либо неформальны, либо заблокированы между менеджерами нижнего уровня и высшим руководством

Преимущества

- Способствует вовлечению сотрудников и стимулирует высокий уровень обмена информацией между участниками проекта на разных уровнях

- В процессе составления бюджета участвуют как высшее руководство, так и руководство более низкого уровня, ближе к фактическому процессу

Вы боретесь с этими или подобными проблемами? Если вы иногда задаетесь вопросом, чего вы не знаете, или вам нужна помощь в подготовке вашего бизнеса к новым уровням роста, запросите консультацию сегодня у эксперта vcfo.