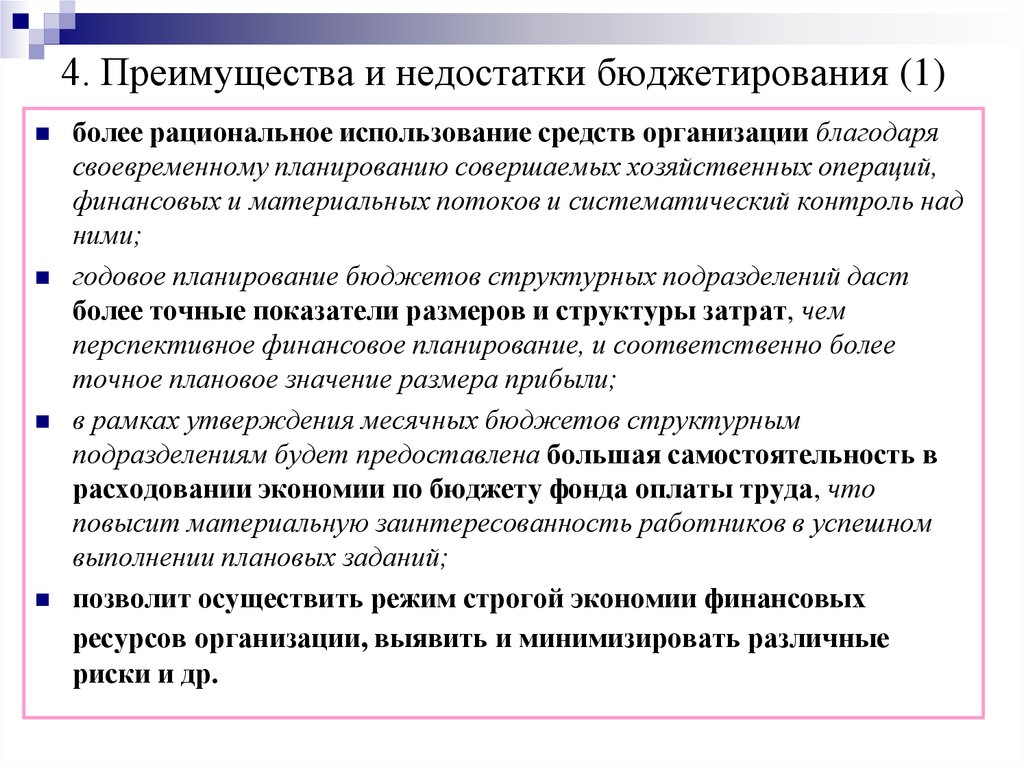

Содержание

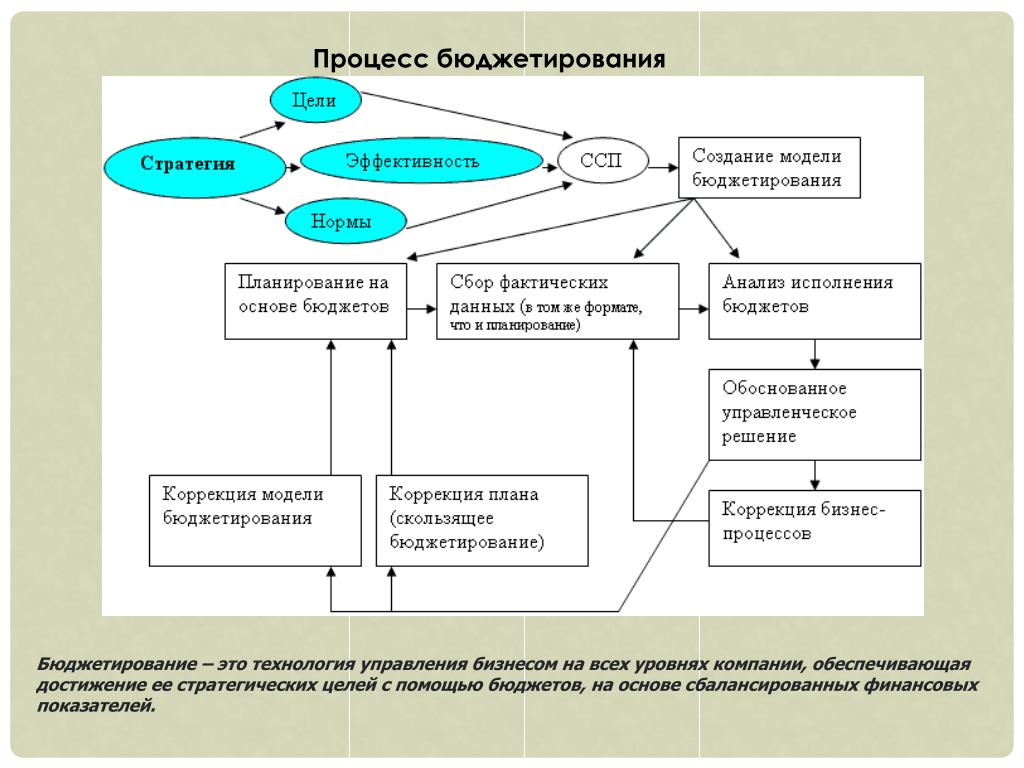

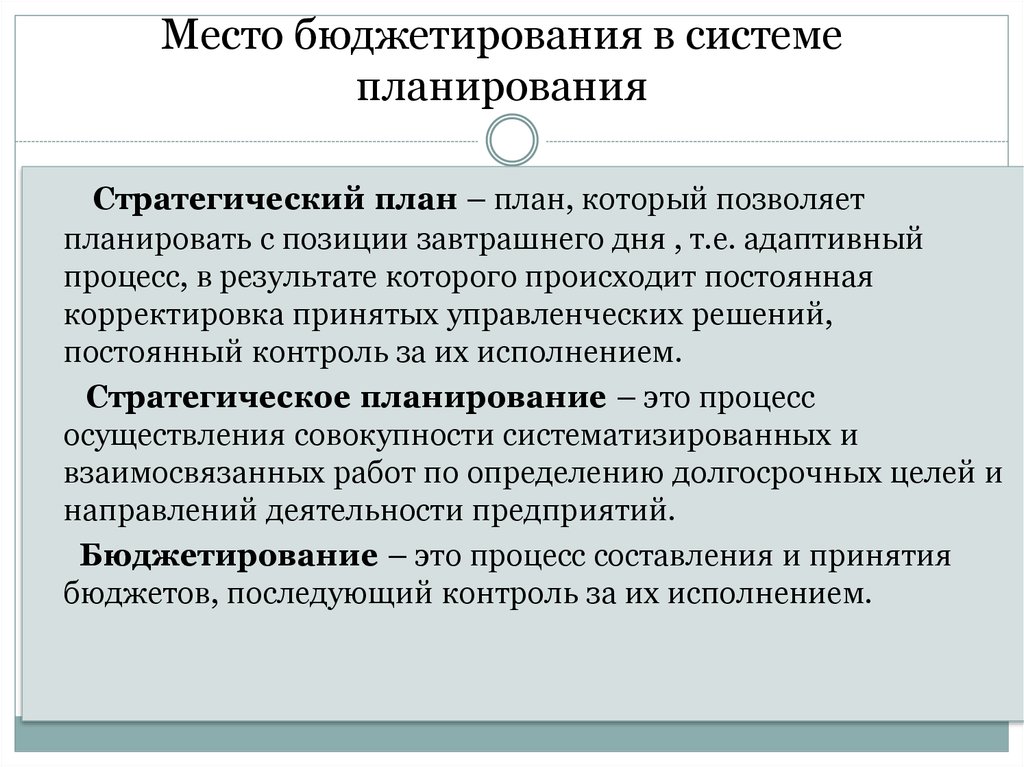

Методики бюджетирования

Методики бюджетирования

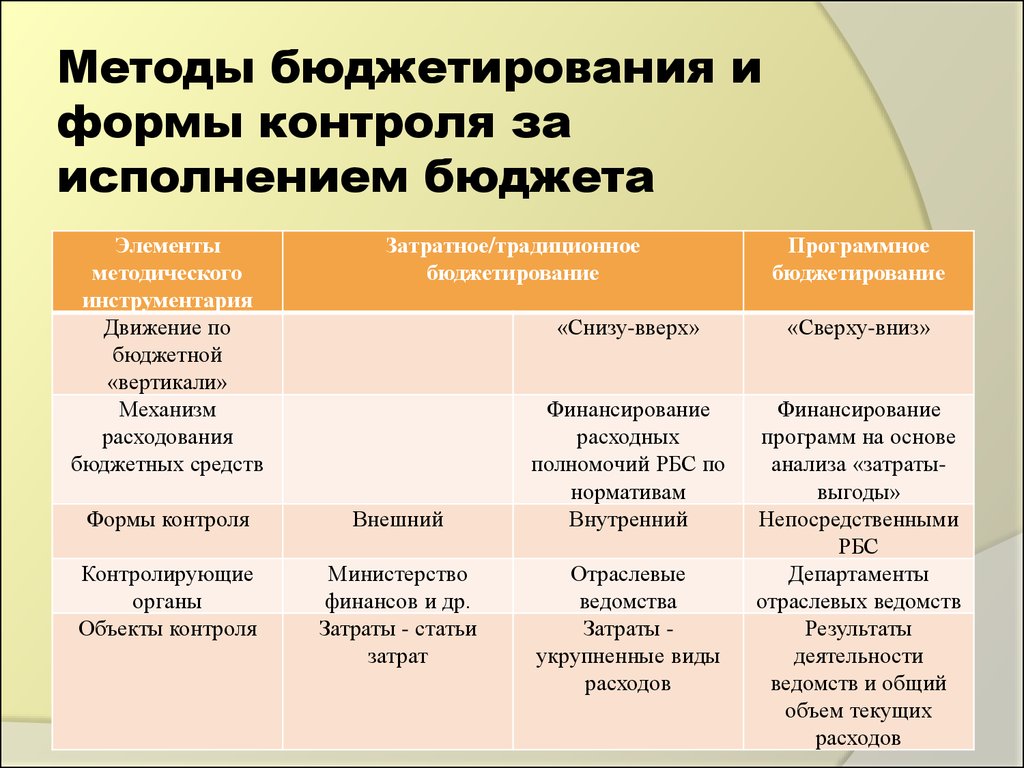

Обычно используют два основных методических подхода к бюджетированию:

-

Построение бюджетов на основе финансовой структуризации – бюджетирование по ЦФО -

На основе выделения бизнес-процессов (видов деятельности) – АВВ –бюджетирование.

Традиционно компаниями используется модель бюджетирования построенная на основе финансовой структуры. Использование данной методики позволяет ответить на вопрос кто и сколько зарабатывает и тратит в компании, а также какова эффективность этих расходов. Методика бюджетирования на основе финансовой структуры заключается в формировании финансовой структуры на базе организационной с закреплением финансовой ответственности и полномочий за руководителями центров финансовой ответственности. Механизм финансовой структуризации приведен в дальнейших разделах книги. Несмотря на широкое использование данной методики для целей бюджетирования она вызывает определенные трудности, как правило, организационного порядка. Основная трудность заключается в распределение функциональных обязанностей за подразделениями с жесткой фиксацией границ финансовой ответственности, а также прав и обязанностей. Финансовое структурирование компании производится на базе организационной структуры. Финансовое структурирование позволяет, по крайней мере, навести порядок в организационной структуре и сделать ее более управляемой.

Основная трудность заключается в распределение функциональных обязанностей за подразделениями с жесткой фиксацией границ финансовой ответственности, а также прав и обязанностей. Финансовое структурирование компании производится на базе организационной структуры. Финансовое структурирование позволяет, по крайней мере, навести порядок в организационной структуре и сделать ее более управляемой.

Вторая, более «продвинутая» методика, предполагает построение бюджетирования на базе выделения бизнес-процессов компании с закреплением полномочий и ответственности за ресурсы, но только на базе структурирования деятельности компании не по функциям, а по выполняемым бизнес-процессам в компании с закреплением ответственных за бизнес-процессы. Данная методика также требует очертания границ бизнес-процессов с назначением ответственного лица за результаты бизнес-процессов и наделением полномочий и ответственности за ресурсы, потребляемые бизнес-процессами. Данная методика используется компаниями намного реже в силу более высоких требований к структурированию деятельности компании. Однако, обе методики имеют общую логику построения бюджетирования. Модель бюджетирования на основе бизнес-процессов позволяет оценить эффективность процессов компании и увидеть резерв для их оптимизации. Модель бюджетирования на основе финансового структурирования позволяет оптимизировать результаты деятельности и использования ресурсов подразделений.

Однако, обе методики имеют общую логику построения бюджетирования. Модель бюджетирования на основе бизнес-процессов позволяет оценить эффективность процессов компании и увидеть резерв для их оптимизации. Модель бюджетирования на основе финансового структурирования позволяет оптимизировать результаты деятельности и использования ресурсов подразделений.

Описывая методики бюджетирования необходимо отметить существование таких методик бюджетирования с заданными показателями деятельности «сверху» методика «сверху-вниз» и бюджетирование «снизу в верх», которая базируется на формировании бюджетов исходя из запланированных целей подразделений. Основной применения данных методик является принцип формирования целей и установок для бюджетирования. В случае использования методики «сверху-вниз» цели и задачи для компании устанавливаются на верхнем уровне управления. Целевые установки деятельности компании детализируются на уровне подразделений и исходя из них рассчитываются бюджеты в подразделениях.

В случае бюджетирования «снизу – вверх» бюджеты рассчитываются путем установки планов на следующий период через приращение показателей прошлого периода. На основании данных планов рассчитываются бюджеты, которые утверждаются на верхнем уровне управления. Но обычно в бюджетировании используется два этих подхода смешано.

Источник:

Книга «Бюджетирование от стратегии до бюджета: пошаговое руководство»

Авторы: Немировский И., Старожукова И.

При использовании материалов статьи обязательа ссылка на сайт «Академия развития Лидеров» http://beleader.com.ua

Теоретические и методические аспекты комбинированной стратегически-ориентированной системы бюджетирования

Теоретические и методические аспекты комбинированной стратегически-ориентированной системы бюджетирования

В условиях развития рыночных отношений, интеграции России в систему мирохозяйственных связей и ужесточения конкуренции, особое значение для хозяйствующих субъектов приобретает наличие отлаженных механизмов стратегического управления и постоянного совершенствования бизнес-процессов. Нарастающее отставание производительности труда и качества продукции делает очевидным необходимость применения новых подходов, инструментов и технологий, особенно в процессах планирования деятельности, управления материальными и финансовыми ресурсами.

Нарастающее отставание производительности труда и качества продукции делает очевидным необходимость применения новых подходов, инструментов и технологий, особенно в процессах планирования деятельности, управления материальными и финансовыми ресурсами.

В этом контексте руководители отечественных предприятий всё чаще инициируют создание систем внутрифирменного бюджетирования, непосредственно связанных со стратегическими целями деятельности, поскольку бюджетирование в российских компаниях всё ещё, как правило, носит сугубо фрагментарный характер. В основном применяется для того, чтобы контролировать отдельные показатели финансово-хозяйственной деятельности или устанавливать для структурных подразделений ограничения по объёму затрат. При этом традиционные для западных предприятий цели использования бюджетирования, такие как повышение капитализации бизнеса, его инвестиционной привлекательности, рассматриваются гораздо реже. В результате происходит существенное неоправданное сужение назначения бюджетирования и внедрение его не способствует достижению стратегических целей деятельности предприятия.

Между тем, для принятия эффективных, точных и взвешенных в финансовом отношении управленческих решений необходимо создание в организации системы бюджетирования, жёстко связанной со стратегическими целями деятельности и направленной на оптимизацию бизнес-процессов и финансовых ресурсов.

Отсутствие единой, обобщённой, теоретически и методически проработанной системы бюджетирования, в которой стратегические цели детализируются до уровня бизнес-процессов, определяется влияние каждого из них на объём и структуру финансовых ресурсов, снижает возможности по разработке стратегии развития предприятия и её реализации в процессе оперативной и текущей деятельности.

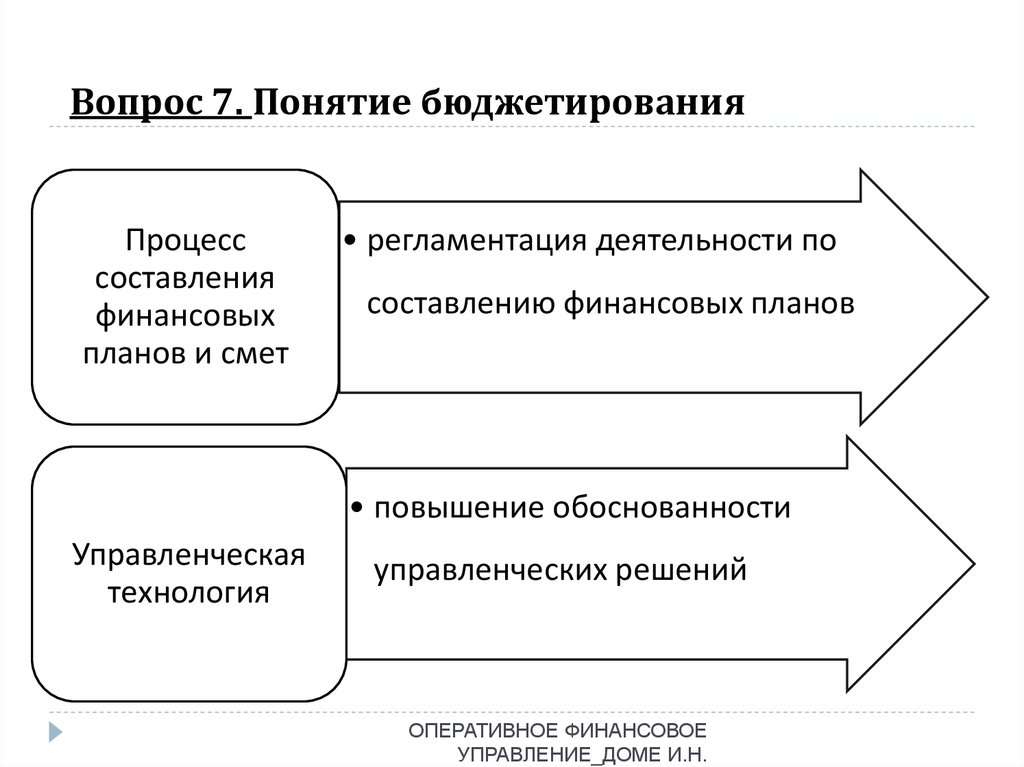

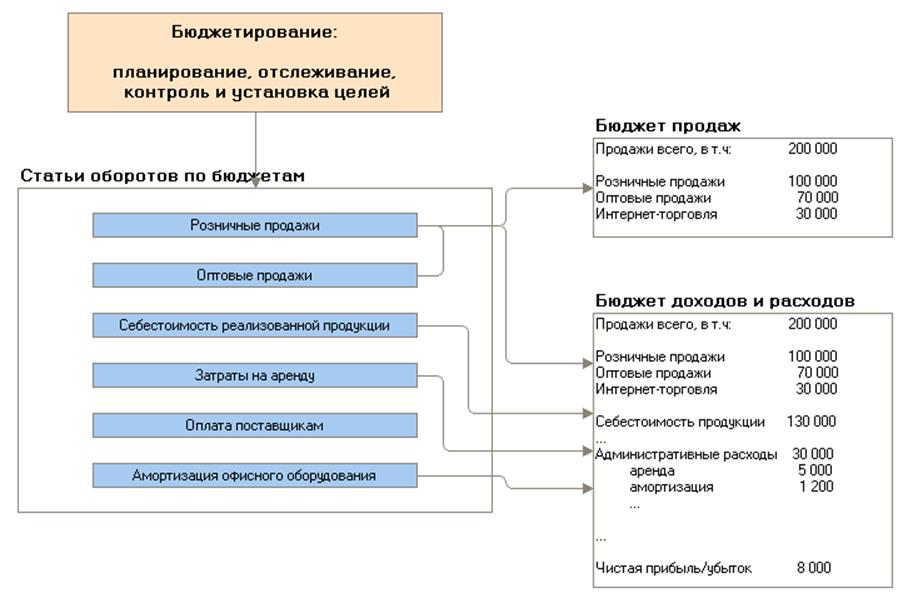

Поиск путей повышения эффективности финансового планирования и управления на предприятии привёл к появлению системы бюджетирования, одним из главных элементов которой является бюджет, определяемый как план, выраженный в количественных показателях. Анализ используемого в экономической литературе и практике финансового менеджмента термина «бюджетирование» показал наличие его различных интерпретаций. Расхождения позволили выявить три основных подхода к толкованию сущности бюджетирования: одни учёные определяют его как процесс разработки бюджетов, другие — как инструмент финансового планирования, с помощью которого оно осуществляется, третьи предлагают варианты определений исходя из специфики конкретного объекта бюджетирования.

Расхождения позволили выявить три основных подхода к толкованию сущности бюджетирования: одни учёные определяют его как процесс разработки бюджетов, другие — как инструмент финансового планирования, с помощью которого оно осуществляется, третьи предлагают варианты определений исходя из специфики конкретного объекта бюджетирования.

С учётом отмеченных особенностей нами предлагается следующее определение. Бюджетирование — это процесс разработки системы бюджетов по центрам финансовой ответственности, бизнес-процессам и проектам, в рамках которого производится расчёт и обобщение в денежном выражении всех основных финансовых показателей.

Центры финансовой ответственности, бизнес-процессы и проекты являются объектами бюджетирования, которые конкретизируют объект финансового планирования (рис. 1), что, по нашему мнению, улучшает качество финансового планирования, делает его более детальным и эффективным в управлении предприятием. Использование этого инструмента позволяет персонифицировать ответственность за достижение запланированных финансовых показателей.

В научных исследованиях финансовое планирование и бюджетирование на предприятиях представлены в основном как традиционное финансовое планирование, классическое бюджетирование по центрам финансовой ответственности, процессно-ориентированное бюджетирование.

Стратегические цели деятельности предприятия

Объекты бюджетирования:

— предприятие;

— центры финансовой ответственности;

— бизнес-процессы; -проекты

Объекты финансового планирования:

Финансовые показатели, характеризующие:

— стратегические цели деятельности предприятия;

— пути достижения целей;

— необходимые финансовые ресурсы;

— финансовое состояние предприятия

Система сбалансиров анных показателей

Система бюджетирования

Рис. 1. Связь системы бюджетирования со стратегическими целями деятельности предприятия и конкретизация объекта финансового планирования

Объектом традиционного финансового планирования являются финансовые ресурсы. Обоснование и согласование стратегических целей деятельности предприятия и путей их достижения производится при помощи сопоставления финансовых ресурсов и направлений их использования в рамках баланса доходов и расходов. Но центры финансовой ответственности и бизнес-процессы не выделяются, а значит финансовый план, отражая стратегию развития предприятия в целом, не детализирует её до конкретных бизнес-процессов, что снижает эффективность её реализации. Ответственность должностных лиц в структурных подразделениях предприятия не всегда может быть связана с показателями, содержащимися в финансовом плане.

Обоснование и согласование стратегических целей деятельности предприятия и путей их достижения производится при помощи сопоставления финансовых ресурсов и направлений их использования в рамках баланса доходов и расходов. Но центры финансовой ответственности и бизнес-процессы не выделяются, а значит финансовый план, отражая стратегию развития предприятия в целом, не детализирует её до конкретных бизнес-процессов, что снижает эффективность её реализации. Ответственность должностных лиц в структурных подразделениях предприятия не всегда может быть связана с показателями, содержащимися в финансовом плане.

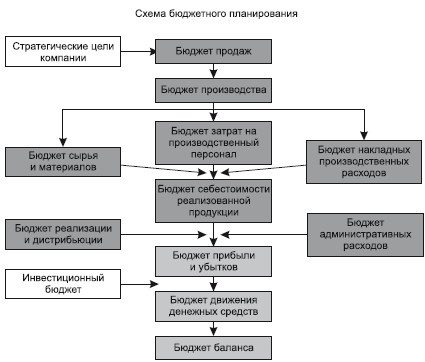

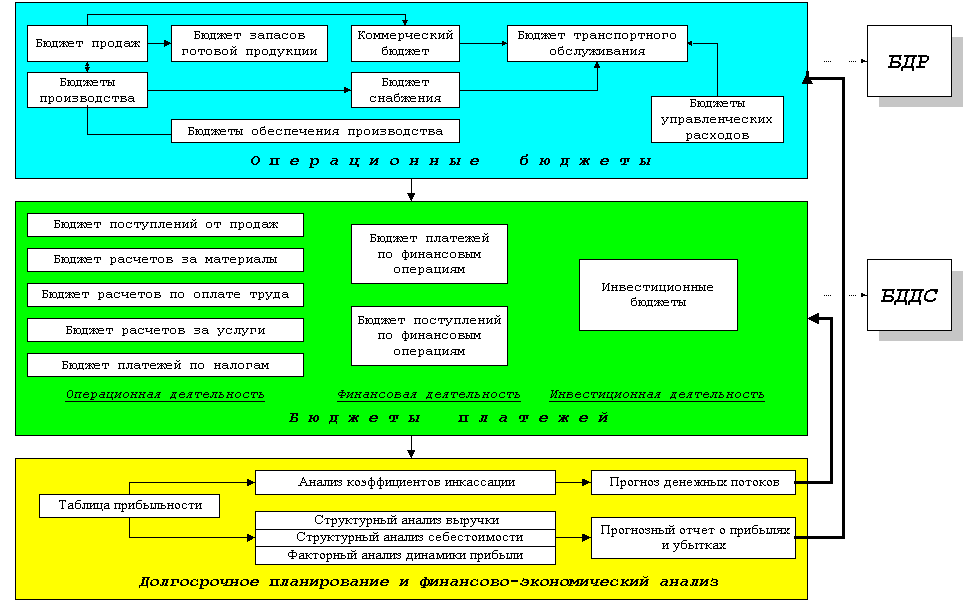

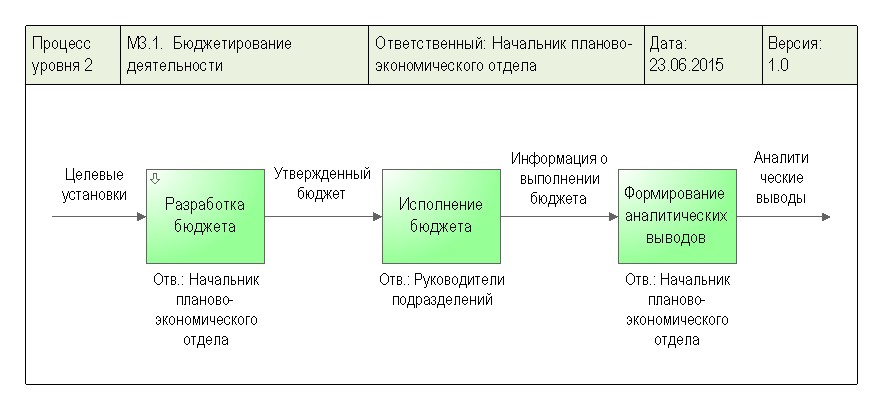

Объектом классического бюджетирования являются центры финансовой ответственности. Значит, руководители всех уровней управления несут ответственность за выполнение финансовых показателей соответствующих структурных подразделений. Обоснование и согласование целей деятельности и путей их достижения производится при помощи показателей, содержащихся в итоговых бюджетах: бюджет доходов и расходов; инвестиционный бюджет; бюджет движения денежных средств; прогнозный бухгалтерский баланс.

Остающиеся при этом проблемы обусловлены тем, что финансовые ресурсы и направления их использования системно, в полном объёме не рассматриваются. В результате чего потребности в финансировании могут превышать объём доступных финансовых ресурсов, возникает ситуация кассового разрыва и сбоев в производственно-хозяйственной деятельности предприятия. Нечётко определяется степень влияния различных подразделений на достижение финансовых результатов, так как стратегические цели реализуются посредством бизнес-процессов, которые здесь не рассматриваются. В этом случае исполнение бюджетов не всегда связано с достижением стратегических целей деятельности предприятия.

Объектом процессно-ориентированного бюджетирования являются бизнес-процессы и проекты. Их бюджеты имеют прямую и однозначную связь со стратегическими целями деятельности предприятия. Обоснование и согласование целей и путей их достижения производится при помощи показателей, содержащихся в итоговых бюджетах, состав которых аналогичен с классическим бюджетированием.

Но и в этом случае остаются проблемы, связанные с тем, что финансовые ресурсы и направления их использования системно, в полном объёме не рассматриваются. Нет строгого закрепления ответственности должностных лиц за исполнение финансовых показателей бизнес-процессов, так как некоторые бизнес-процессы выполняются в рамках нескольких подразделений и организационную структуру не всегда можно привести к полному соответствию с ними.

Существующие методики в отдельности не вполне соответствуют задаче построения системы бюджетирования, жёстко привязанной к стратегическим целям деятельности предприятия и позволяющей определять роль каждого бизнес-процесса в их реализации. Следовательно, нужно объединить их положительные стороны, доработав систему классического бюджетирования по центрам ответственности как наиболее распространённую в настоящее время на предприятиях России.

При доработке классической методики бюджетирования следует использовать элементы процессно-ориентированной — бюджеты бизнес-процессов. Оптимизация формирования и использования финансовых ресурсов в рамках объектов бюджетирования будет не полной, если не использовать элементы методики традиционного финансового планирования, а именно — баланс доходов и расходов, который выполняет роль инструмента, позволяющего производить анализ влияния стратегии развития предприятия на его финансовые ресурсы.

Оптимизация формирования и использования финансовых ресурсов в рамках объектов бюджетирования будет не полной, если не использовать элементы методики традиционного финансового планирования, а именно — баланс доходов и расходов, который выполняет роль инструмента, позволяющего производить анализ влияния стратегии развития предприятия на его финансовые ресурсы.

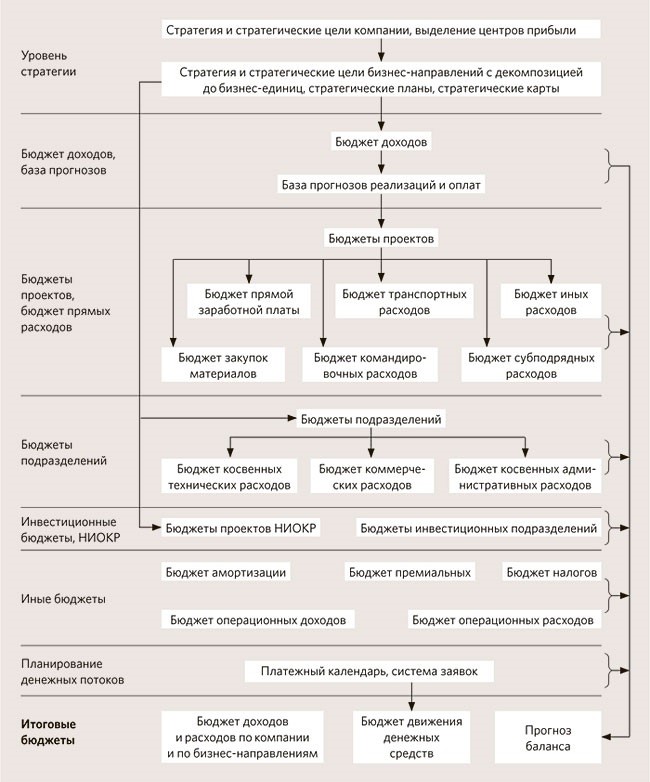

Следовательно необходимо, во-первых, выделить все объекты бюджетирования одновременно структурировав деятельность предприятия как по центрам финансовой ответственности, так и по бизнес-процессам и проектам. Бюджеты, отражающие тот или иной объект бюджетирования, должны иметь соответствующие наименования. Таким образом бюджетная структура, предлагаемая нами, состоит из бюджетов центров финансовой ответственности (ЦФО), бизнес-процессов и проектов, а также итоговых бюджетов.

Эти бюджеты имеют двустороннюю связь. Так, если бизнес-процесс охватывает несколько центров финансовой ответственности, то он бюджетируется по каждому, а затем объединяется в один бизнес-процесс. С другой стороны, если центр финансовой ответственности охватывает несколько бизнес-процессов, то происходит то же самое, только с точки зрения центра финансовой ответственности.

С другой стороны, если центр финансовой ответственности охватывает несколько бизнес-процессов, то происходит то же самое, только с точки зрения центра финансовой ответственности.

|

|

Рис.

|

2. Матричная структура бюджетов

2. Матричная структура бюджетов

Во -вторых, в систему бюджетирования наряду с бюджетом доходов и расходов, бюджетом движения денежных средств, инвестиционным бюджетом и прогнозным бухгалтерским балансом требуется включить баланс доходов и расходов как итоговый бюджет, отражающий формирование и использование финансовых ресурсов предприятия. Итоговые бюджеты рассчитываются на основе бюджетов бизнес-процессов и проектов, а если необходима дополнительная детализация по каким-либо направлениям деятельности, то используются бюджеты центров финансовой ответственности.

В-третьих, в разрезе выделенных на предприятии объектов необходимо осуществлять планирование всех показателей, в том числе и финансовых ресурсов, отражённых в балансе доходов и расходов. Это позволит повысить эффективность бизнес-процессов предприятия с точки зрения использования имеющихся финансовых ресурсов.

Данную методику, по нашему мнению, можно назвать комбинированной стратегически-ориентированной методикой бюджетирования.

Финансовые показатели верхнего уровня, используемые в комбинированной стратегически-ориентированной методике бюджетирования

| Объект финансового планирования | Основные показатели | Название показателя |

| Стратегические цели деятельности | EVA | Экономическая добавленная стоимость |

| Ца | Цена акции | |

| WACC | Средневзвешенная стоимость капитала | |

| В | Выручка | |

| ЧП | Чистая прибыль | |

| Рентабельность продаж по ЧП | ||

| ROE | Рентабельность собств.капитала | |

| Пути достижения целей | В | Выручка |

| Рентабельность продаж по ЧП | ||

| Коэффициент коммерческих расходов | ||

| Коэффициент управленческих расходов | ||

| Продолжительность оборота товарных запасов | ||

| Продолжительность оборота торговой дебиторской задолженности | ||

| Продолжительность оборота торговой кредиторской задолженности | ||

| Продолжительность оборота собственных оборотных средств | ||

| Долгосрочные кредиты и займы | ||

| Краткосрочные кредиты и займы | ||

| Необходимые финансовые ресурсы | Чистая Прибыль | |

| Прирост долгосрочных кредитов и займов | ||

| Амортизация | ||

| Ивестиции | ||

| Дивиденды | ||

| Прирост собственных оборотных средств | ||

| Финансовое состояние предприятия (рентабельность, деловая активность, финансовая устойчивость, платёжеспособность и ликвидность) | Выручка | |

| Рентабельность продаж по чистой прибыли | ||

| Рентабельность активов | ||

| Рентабельность собственного капитала | ||

| Продолжительность оборота активов | ||

| Коэффициент соотношения заёмных и собственных средств |

Предложенная система финансовых показателей состоит из показателей верхнего уровня, которые характеризуют стратегические цели деятельности предприятия, пути их достижения, необходимые для этого финансовые ресурсы, а также финансовое состояние предприятия. Они разрабатываются на основании финансовой части системы сбалансированных показателей и стандартных форм итоговых бюджетов, схема их построения представлена на рис. 4, а верхний уровень — в таблице 1. Показатели верхнего уровня детализируются по объектам бюджетирования при помощи аналогичных показателей, которые характеризуют каждый центр финансовой ответственности, бизнес-процесс и проект.

Они разрабатываются на основании финансовой части системы сбалансированных показателей и стандартных форм итоговых бюджетов, схема их построения представлена на рис. 4, а верхний уровень — в таблице 1. Показатели верхнего уровня детализируются по объектам бюджетирования при помощи аналогичных показателей, которые характеризуют каждый центр финансовой ответственности, бизнес-процесс и проект.

Таким образом, разработанная комбинированная стратегически-ориентированная методика бюджетирования и трёхуровневая система финансовых показателей позволяют сначала получить общее представление о стратегии развития предприятия, связанными с ней финансовыми ресурсами, финансовым состоянием предприятия, а затем углубиться в состав каждого показателя и детально разобраться во всех крупных бизнес-процессах.

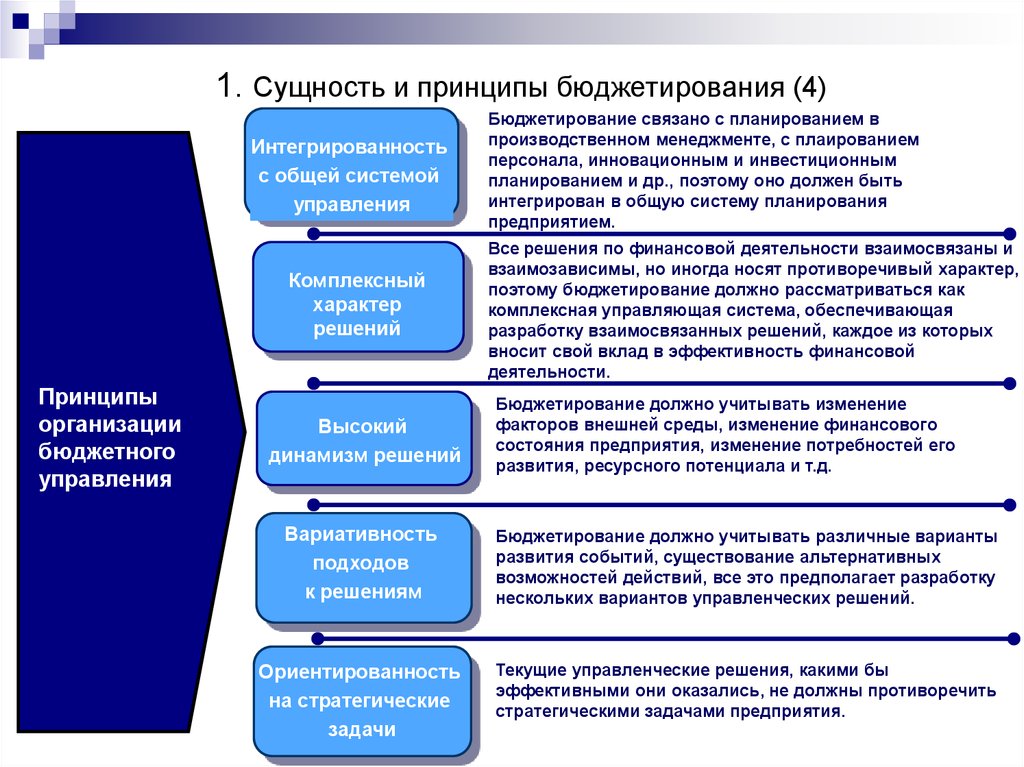

При внедрении системы бюджетирования на предприятии с использованием комбинированной стратегически-ориентированной методики необходимо, во-первых, обеспечить прямую взаимосвязь показателей бюджетов со стратегическими целями деятельности, применяя возможности системы сбалансированных показателей. То есть нужно начинать с определения целей деятельности, бизнес-процессов и разработки системы сбалансированных показателей. Во-вторых, максимально использовать возможности действующей на предприятии классической методики, откорректировав организационную, финансовую

То есть нужно начинать с определения целей деятельности, бизнес-процессов и разработки системы сбалансированных показателей. Во-вторых, максимально использовать возможности действующей на предприятии классической методики, откорректировав организационную, финансовую

и бюджетную структуры в соответствии с бизнес-процессами и проектами. В-третьих, бюджетная структура должна состоять из бюджетов центров финансовой ответственности, бизнес-процессов, проектов и итоговых, посредством которых объект финансового планирования конкретизируется с помощью объекта бюджетирования.

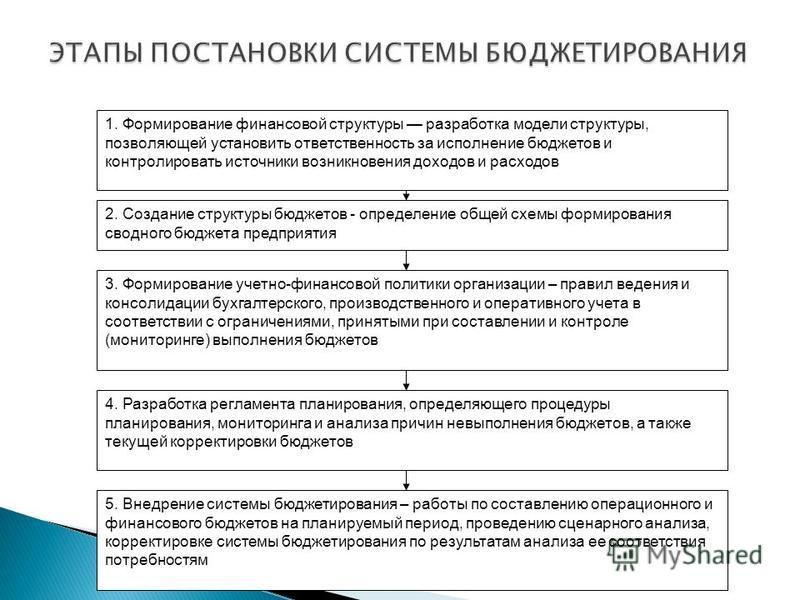

Предлагается следующая последовательность этапов внедрения комбинированной стратегически-ориентированной методики бюджетирования:

1) определение целей деятельности предприятия; 2) разработка структуры бизнес-процессов и проектов; 3) корректировка организационной структуры; 4) разработка системы сбалансированных показателей; 5) корректировка финансовой структуры; 6) корректировка бюджетной структуры, системы финансовых показателей и мето-дики бюджетирования; 7) корректировка плана счетов и методики учёта; 8) уточ-нение структуры бюджетного процесса; 9) реструктуризация бюджетного комитета; 10) осуществление бюджетного процесса; 11) принятие управленческих решений по результатам анализа исполнения бюджетов.

В заключение отметим, что разработанная методика бюджетирования жёстко связана со стратегическими целями деятельности предприятия, позволяет определять роль каждого бизнес-процесса в их достижении при оптимальном формировании и использовании финансовых ресурсов, что в настоящее время актуально для российских предприятий.

типов бюджетов — 4 распространенных метода бюджетирования и способы их использования!

Последнее обновление: 7 марта 2022 г.

Дата публикации: 7 октября 2021 г.

По мере роста и усложнения бизнеса создание бюджета становится необходимостью для постоянного роста, планирования и расширения.

Бюджеты — это в основном план расходов для вашего бизнеса, в котором оцениваются ожидаемые потребности, такие как расходы, доступный капитал и надежный бюджет, который поможет вам прогнозировать доход.

Многие предприятия в прошлом использовали традиционный подход к составлению бюджета, когда вы просто корректируете текущее состояние своих финансов на будущий период.

Другими словами, фактические данные за текущий год служат ориентиром для бюджета на следующие годы.

Хотя в этом методе, безусловно, нет ничего плохого, есть несколько других методов составления бюджета, о которых стоит узнать перед следующим бюджетным совещанием.

Существует несколько различных подходов к составлению бюджета для предприятий, но эти четыре типа бюджетов используются чаще всего: добавочные бюджеты, бюджеты на основе деятельности, бюджеты ценностного предложения и бюджеты с нуля.

Каждый из этих методов составления бюджета имеет свои преимущества и недостатки, и в этой статье мы узнаем о каждом из них, чтобы вы могли быть осведомлены и готовы планировать будущее своего бизнеса.

Инкрементальный бюджет

Метод инкрементного бюджетирования, возможно, является наиболее часто используемым методом бюджетирования, поскольку он прост и понятен.

Этот метод составления бюджета просто использует фактические цифры за прошлые годы и добавляет или вычитает процент, который будет использоваться в бюджете будущего года.

Метод поэтапного бюджетирования — отличный метод, который можно использовать, если ваши расходы более предсказуемы и имеют тенденцию быть одинаковыми из года в год.

ПРЕИМУЩЕСТВА метода поэтапного бюджетирования

- Простой и понятный — не требуется сложных расчетов, поскольку используются текущие цифры и корректируются с учетом инфляции или роста доходов.

- Экономит время благодаря простоте создания и расчета.

- Бюджеты остаются довольно постоянными с течением времени.

- Дополнительное финансирование помогает обеспечить стабильность финансирования, поскольку расходы довольно легко предсказать из года в год.

- Меньше внутренних проблем между отделами, поскольку бюджет обычно предусматривает одинаковые дополнительные изменения для всех подразделений.

ПРОТИВ метода поэтапного бюджетирования

- Этот метод может привести к ненужным расходам, поскольку из года в год этот тип бюджета обычно увеличивается на определенный процент.

Это может заставить отделы почувствовать, что им нужно потратить все деньги из своего бюджета, хотя, возможно, фактических изменений в текущих расходах не было. Некоторым отделам могут не понадобиться дополнительные доллары на расходы, но они все равно будут выделены в этом методе.

Это может заставить отделы почувствовать, что им нужно потратить все деньги из своего бюджета, хотя, возможно, фактических изменений в текущих расходах не было. Некоторым отделам могут не понадобиться дополнительные доллары на расходы, но они все равно будут выделены в этом методе. - Этот метод чаще используется в консервативной бизнес-среде, где инновации не так важны. Новые бюджеты основаны на данных за предыдущий год и постепенно корректируются, оставляя мало места для инновационного роста.

- Не учитывает непредвиденные изменения или внешние факторы, которые могут возникнуть.

- Может лишить руководство более пристального внимания к расходам и сбережениям.

Это может заставить отделы почувствовать, что им нужно потратить все деньги из своего бюджета, хотя, возможно, фактических изменений в текущих расходах не было. Некоторым отделам могут не понадобиться дополнительные доллары на расходы, но они все равно будут выделены в этом методе.

Это может заставить отделы почувствовать, что им нужно потратить все деньги из своего бюджета, хотя, возможно, фактических изменений в текущих расходах не было. Некоторым отделам могут не понадобиться дополнительные доллары на расходы, но они все равно будут выделены в этом методе.Основная причина, по которой многие компании используют метод поэтапного бюджетирования, заключается в его простоте и прямоте.

Однако, как видите, этот тип метода может привести к некоторым другим проблемам, таким как перерасход и недосмотр, а также неожиданность в случае непредвиденных изменений.

Этот тип метода лучше всего использовать, если компания имеет минимальные изменения из года в год, и вы уверены, что расходы останутся стабильными.

Бюджет, основанный на деятельности

Вместо того, чтобы использовать фактические цифры за текущий год, метод бюджетирования, основанный на деятельности, использует нисходящий подход, который фокусируется на ключевых результатах, которых бизнес хочет достичь в следующем периоде.

Бюджетирование на основе деятельности отлично подходит для компаний, которые, возможно, не имеют достаточной исторической информации для создания бюджета на следующие периоды, например, для новых компаний, которые растут.

Это также отличный метод для фирм, которые претерпевают множество существенных изменений, когда историческая информация больше не может быть полезной основой для будущего бюджета.

Например, компания расширяется и разрабатывает новый продукт, который потребует агрессивного процесса продаж.

Цель компании состоит в том, чтобы получить 4 миллиона долларов дохода от этого нового продукта в следующем году, и для этого им потребуется торговый персонал, а также производственная группа для производства нового продукта.

Поскольку исторические данные по этому продукту отсутствуют, в бюджете на основе деятельности будет использоваться нисходящий подход, при котором они будут работать в обратном направлении от целевого дохода в 4 миллиона долларов.

Руководство должно будет определить, сколько продукта им нужно продать, сколько мероприятий по продажам им нужно провести, размер конвейера, который им нужно создать, и т. д.

Другими словами, что нужно сделать, чтобы достичь нашей цели в 4 миллиона долларов дохода.

Статьи бюджета будут включать расходы на персонал, производство, технологии, PR и другие необходимые ресурсы.

ПРЕИМУЩЕСТВА метода бюджетирования на основе деятельности

- Перспективный взгляд дает менеджерам представление о том, какие улучшения могут быть сделаны, а не просто берет то, что было сделано в предыдущий период, и распределяет затраты на основе этого.

- Больше шансов выявить неэффективность процессов или областей, которые нуждаются в большем или меньшем бюджете на будущее.

- Помогает компаниям оставаться сосредоточенными на цели, поскольку в бюджете используется нисходящий подход, при котором ресурсы распределяются на основе конечного конечного результата или цели.

- Легче вносить изменения в зависимости от климата или текущих событий, а также помогает выявлять проблемы с пропускной способностью.

Минусы метода бюджетирования по видам деятельности

- Составление бюджета по видам деятельности — длительный и трудоемкий процесс, который может стать обременительным и контрпродуктивным, если на анализ будет потрачено слишком много времени.

- Требуются лица, имеющие опыт составления бюджета, финансового планирования и способные находить пробелы и/или совпадения.

- Бюджетирование на основе деятельности иногда может приводить к краткосрочным размышлениям о целях, и в процессе может быть потеряна общая общая картина.

- Этот метод основан на прогнозировании будущего, которое может быть ненадежным, если конечные результаты не соответствуют запланированным. Это может привести к серьезным проблемам с денежными потоками, если бюджет не будет тщательно и тщательно продуман.

Это может привести к серьезным проблемам с денежными потоками, если бюджет не будет тщательно и тщательно продуман.

Это может привести к серьезным проблемам с денежными потоками, если бюджет не будет тщательно и тщательно продуман.Бюджетирование на основе деятельности определенно использует более стратегический подход к бюджетированию, чем другие методы, перечисленные в этой статье.

Для правильной работы требуется больше времени и значительное количество ресурсов.

Однако это также может быть очень мощным инструментом для инновационных компаний, способных быстро вносить изменения и адаптироваться по мере необходимости.

Они могут использовать этот нисходящий подход, чтобы не сбиться с пути, достичь определенных показателей в течение года и достичь желаемой конечной цели.

Бюджет с нулевой базой

Бюджет с нулевой базой, как следует из названия, является нулевой отправной точкой или чистым листом.

При таком подходе к составлению бюджета менеджеры должны создавать свои категории и статьи бюджета и обосновывать каждую статью без ссылки на цифры за предыдущий год.

Статья, которая была в бюджете в прошлом году, не обязательно должна быть в бюджете в будущем, если только это не может быть обосновано и не выявлена постоянная потребность.

Этот метод составления бюджета требует много времени, поскольку владельцы бюджета должны буквально объяснять каждый предлагаемый расход.

Это отличный метод для устранения ненужных расходов и выявления ключевых расходов, без которых компания не может жить.

ПЛЮСЫ метода составления бюджета с нулевой базой

- Отличный метод устранения ненужных расходов или потерь.

- Привлекает менеджеров к ответственности за расходы и агрессивно оптимизирует раздутые бюджеты.

- Помогает компаниям контролировать расходы, сводя к минимуму любые негативные последствия для операций.

МИНУСЫ метода бюджетирования с нулевой базой

- Это очень трудоемкий метод, который требует времени, ресурсов и анализа.

- Этот метод может поощрять краткосрочное мышление, а не долгосрочное, масштабное мышление. Например, исследования и разработки часто считаются долгосрочными инвестициями, но на них может выделяться меньше средств, даже если они необходимы в краткосрочной перспективе.

- Возможные манипуляции со стороны опытных менеджеров, которые хотят втиснуть больше ресурсов в свои отделы.

Например, исследования и разработки часто считаются долгосрочными инвестициями, но на них может выделяться меньше средств, даже если они необходимы в краткосрочной перспективе.

Например, исследования и разработки часто считаются долгосрочными инвестициями, но на них может выделяться меньше средств, даже если они необходимы в краткосрочной перспективе.Бюджетирование с нулевой базой отлично подходит для инновационных компаний, стремящихся работать более эффективно.

Это заставляет менеджеров действительно думать о каждом долларе, который они тратят в бюджетный период.

С другой стороны, некоторые критики утверждают, что преимущества составления бюджета с нулевой базой не оправдывают затраты времени.

Несмотря на то, что этот метод занимает много времени, он действительно может снизить затраты, контролируя расходы.

Бюджет ценностного предложения

Метод составления бюджета с ценностным предложением представляет собой золотую середину между поэтапным бюджетированием и бюджетированием с нулевой базой.

В двух словах, этот подход анализирует каждую категорию или статью бюджета и задает следующие вопросы:

- Почему мы тратим эти деньги?

- Какую ценность это представляет для наших заинтересованных сторон, сотрудников и клиентов?

Этот метод используется для обоснования расходов путем поиска стоимости, которую они создают.

Инкрементное бюджетирование, возможно, недостаточно тщательно изучает каждую статью или категорию в бюджете, в то время как бюджетирование с нулевой базой, возможно, слишком тщательно изучает каждую статью или категорию.

Вот почему метод составления бюджета ценностного предложения находится где-то посередине.

PROS метода бюджетирования ценностного предложения

- Этот метод помогает лидерам определить элементы, которые приносят наибольшую ценность, и удалить те, которые не приносят никакой ценности или не приносят пользы бизнес-концепции.

- Помогает создать сильное отличие между вами и вашими конкурентами, определяя ключевые точки ценности компании, помогая вам сосредоточиться на них в следующем периоде.

- Бюджетирование ценностного предложения помогает компаниям оставаться в большей степени ориентированными на клиента, сосредоточив внимание на том, как они могут повысить ценность своих клиентов, заинтересованных сторон и сотрудников.

- Направляет ваши маркетинговые усилия на те виды деятельности, которые принесут наилучшие результаты.

- Отлично подходит для более глубокого анализа бюджета и сокращения расточительных расходов.

ПРОТИВ Метода бюджетирования ценностного предложения

- «Ценность» может быть трудной для количественной оценки.

- Это может привести к более краткосрочному мышлению, чем к долгосрочному. Иногда элементы являются более сложными, чем просто определение их стоимости, и это может привести к исключению элементов, которые важны, но не имеют непосредственной ценности.

- Воспринимаемая ценность не всегда может быть стабильной и может меняться в зависимости от культурных, социальных, экономических или технологических факторов.

Бюджетирование ценностного предложения подходит не для каждой компании, но при правильном выполнении оно может увеличить прибыль, повысить ценность вашего бренда и завоевать лояльность клиентов, что ведет к успеху.

Заключение

У каждого перечисленного здесь метода составления бюджета есть свой набор плюсов и минусов, и мы не можем сказать, что один лучше другого.

При выборе метода составления бюджета необходимо учитывать потребности вашего бизнеса и цели на каждый бюджетный период.

В течение года вы можете не ожидать больших изменений и можете использовать метод поэтапного бюджетирования.

На следующий год у вас могут быть цели в отношении нового продукта или инновации, и, возможно, для этого периода лучше подходит нисходящий подход к постановке целей, основанный на методе бюджетирования на основе деятельности.

Составление бюджета — сложный процесс, и чем больше времени вы потратите на него, тем более точным и полезным будет бюджет, помогающий вашей организации оставаться на пути к успеху.

Три различных метода составления бюджета для вашего бизнеса

Знаете ли вы, что, как и при использовании методов составления бюджета для ваших личных и домашних расходов, составление бюджета для бизнеса может осуществляться более чем одним способом?

Конечно, некоторые вещи остаются неизменными независимо от того, какой тип бюджета вы выберете для своего бизнеса. Вам все равно придется платить за такие вещи, как коворкинг (если вы его используете). Но другие вещи выполняются по-разному в зависимости от выбранного вами метода бизнес-бюджетирования.

Вот три различных метода составления бюджета для вашего бизнеса, которые вы можете рассмотреть.

Содержание

Инкрементальное бюджетирование

Этот метод бюджетирования использует текущий бюджет вашего предприятия и добавляет к нему определенный процент или приращение для получения нового бюджета.

Например, если месячный бюджет вашего малого бизнеса составляет 5000 долларов США, а с учетом инфляции и других коммерческих расходов вам необходимо добавить еще 5% к вашему бюджету, тогда ваш новый бюджет должен составлять 5250 долларов США. Конечно, это чрезвычайно упрощенный бюджет, и его легко вычислить и понять.

Конечно, это чрезвычайно упрощенный бюджет, и его легко вычислить и понять.

Однако у этого типа бюджета есть как положительные, так и отрицательные стороны.

Положительные стороны

- Простота составления обобщенного бюджета

- Низкие затраты на подготовку бюджета

- Легкость понимания

- Может уменьшить конфликты между сотрудниками, поскольку все подразделения компании имеют одинаковую сумму денег для расходов

- Не совсем точный бюджет

- Не совсем точный бюджет

- Жесткий бюджет не позволяет изменять потребности

- Отсутствие стимулов для сотрудников к сокращению затрат и увеличению прибыли и производительности

Отрицательные

Составление бюджета с нулевой базой

Составление бюджета с нулевой базой или составление бюджета с нулевой суммой — это популярный способ составления бюджета для личных и домашних расходов, но он может также можно использовать для бизнес-бюджета.

При составлении бюджета таким образом исследуются все затраты бизнеса, чтобы убедиться, что они необходимы. Каждый расход должен быть оправдан, иначе он будет устранен. Это может привести к снижению коммерческих расходов, поскольку бюджеты урезаны до основания.

Конечно, этот метод также может увеличить стоимость. Вы можете определить бизнес-потребности, которые ранее оставались неудовлетворенными, например потребность в новом компьютере для ускорения ведения бизнеса.

Вот три шага для создания вашего бизнес-бюджета с нулевой базой:

- Определите потребности и определите, есть ли другой способ выполнить работу, например аутсорсинг. Решите, что необходимо для выполнения должностных обязанностей, и изучите бизнес-затраты.

- Ранжируйте потребности в порядке от наибольшей до наименьшей. Это поможет в принятии решения о том, где и как потратить деньги в первую очередь.

- Претворите план в жизнь.

Этот тип бюджетирования является полной противоположностью поэтапному бюджетированию. К нему сложнее подготовиться, а также его сложнее понять. Бюджетирование с нуля является подробным и более точным. Это также позволяет вносить изменения в потребности бизнеса, снижает общие затраты и может повысить производительность.

К нему сложнее подготовиться, а также его сложнее понять. Бюджетирование с нуля является подробным и более точным. Это также позволяет вносить изменения в потребности бизнеса, снижает общие затраты и может повысить производительность.

Для крупного бизнеса этот тип бюджетирования может оказаться неуправляемым из-за требуемого времени. Решением этого может быть использование этого типа бюджетирования каждые пять лет, чтобы гарантировать, что ваш бизнес-бюджет остается в соответствии с планом, не тратя время и деньги на составление бюджета таким образом на постоянной основе. Или используйте его только в определенных областях вашего бизнеса на постоянной основе.

Бюджетирование сверху вниз

Бюджетирование сверху вниз осуществляется на самом высоком уровне в бизнесе. Вы вместе с любым высшим руководством, которое вы можете нанять, смотрите на смету расходов и прогнозируемую прибыль вашего бизнеса и соответственно составляете бюджет.

Преимущество этого метода заключается в том, что как владелец бизнеса вам не нужно полагаться на других, чтобы получить информацию о бюджете.