Содержание

Методы бюджетирования на предприятие как метод финансового планирования

Содержание

- Финансовое планирование и бюджетирование в условиях современного бизнеса

- Бюджетирование как есть

- Свойства бюджетирования

- Функции бюджетирования

- Задачи бюджетирования на предприятии

- Каковы основные методы бюджетирования

На определенном этапе развития каждого без исключения предприятия наступает момент, когда вопрос эффективности работы выходит на первый план. Этому необязательно должны предшествовать какие-то кризисы, просто компания достигает такого уровня, когда дальнейшее развитие не может обеспечиваться за счет увеличения масштаба бизнеса и ростом операционных показателей. Поэтому компании начинают уделять больше внимания внутренним ресурсам и продуктивности собственной работы при помощи различных индивидуальных и классических инструментов управления эффективностью.

Бюджетирование как один из ведущих управленческих инструментов, ориентированных на экономическую эффективность предприятия, может оказать колоссальный эффект на бизнес, если само бюджетирование, как процесс, грамотно структурировано, работает как продуктивная система и реализуется профессиональной командой. О том, в чем все-таки заключается основная польза для бизнеса от бюджетирования, что за задачи этот управленский инструмент позволяет решать, каковы основные методы бюджетирования сегодня наиболее распространены на предприятиях, и какими преимуществами каждый из подходов может обеспечить компанию – мы рассмотрим в этой статье.

Финансовое планирование и бюджетирование в условиях современного бизнеса

Приход компаний к осознанию необходимости качественного управления собственными ресурсами обусловлен повсеместным, проникающим на все уровни усилением конкуренции.

Раньше конкуренция носила локальный характер, а замедленность информационного обмена ввиду низкой технической развитости человечества позволяла компаниям держаться на плаву не за счет каких-то конкретных, регулярных достижений (или, говоря проще, эффективности), а просто потому, что не было такой системы предпосылок, которые могли бы быстро «отнять» у бизнеса его положение.

Говоря проще, можно было работать в целом так, как удобно, при условии выполнения основной и даже единственной функции – удовлетворение потребностей клиентов.

Мы говорим о том, что вопрос конкуренции и рисков, порожденных ею, не стоял так остро. Пока ты на рынке один, пока информационный обмен затруднен, и покупатель даже теоретически не может узнать/доехать до компании конкурента – тебе, в общем-то, ничто не угрожает. По сути, на этом и держался весь рыночный процесс на заре технической революции.

Сегодня мир стал совсем другим. Изменилось все, начиная со скорости принятия решений, географии и возможностей, до принципиального отношения людей к поставщикам товаров и услуг, к которым они обращаются. Поэтому, такой вопрос, как совмещение непрерывного повышения конкурентоспособности компании при параллельном получении менеджментом (с помощью различных инструментов*) максимума профита от бизнеса, – выходит на первый план в компаниях любого размера, в любой сфере предпринимательской деятельности.

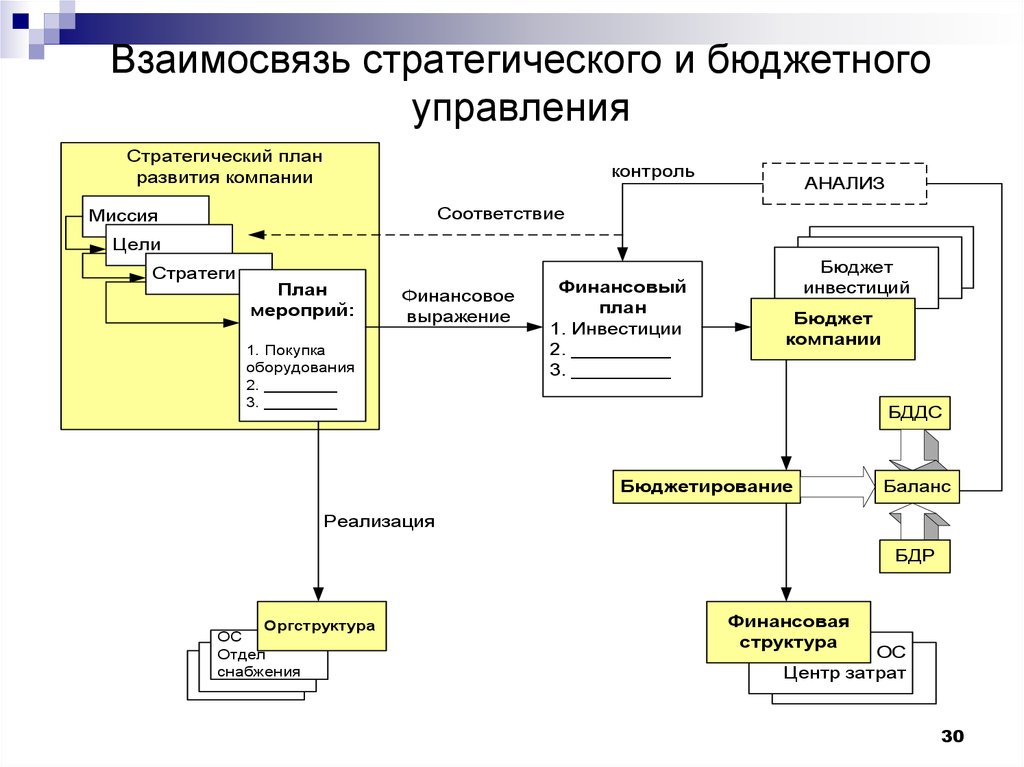

*На этом фоне бюджетирование в качестве финансового инструмента становится составной частью постоянного управленческого цикла в компаниях, поскольку наличие у компании ресурсов и изменение их параметров вынуждает само по себе этими ресурсами управлять. И от того, насколько хорошо осуществляется управление ресурсами (под ресурсами мы понимаем не только какие-то товарные ценности, а по большому счету все, чем компания обладает или может привлечь со стороны, и чем может управлять для повышения своей продуктивности) во многом зависит настоящее и будущее любой фирмы.

Бюджетирование как есть

Вероятные перспективы бизнеса можно оценить только на основании «контрольных замеров» результатов на всех этапах работы. Поэтому бизнес во все времена связан с планированием, которое в свою очередь строится на основании прогнозов, ожиданий или каких-то теоретических расчетах. Из всего этого формируется некий план*, по которому предприниматели действуют, чтобы достичь определенного результата.

*Так и появилось предметное бюджетирование – как отдельная управленческая система, включающая в себя плановые и нормативные метрики отдельных участков работы и подразделений, а также всю полезную целевую информацию.

Последняя необходима менеджерам для поиска путей оптимизации, расчета и определения корректирующих мер для стратегических целей, постановки задач и реализации стратегии непрерывного увеличения продуктивности бизнеса в условиях ужесточения конкуренции, финансовых кризисов и общего изменения мировой экономической модели.

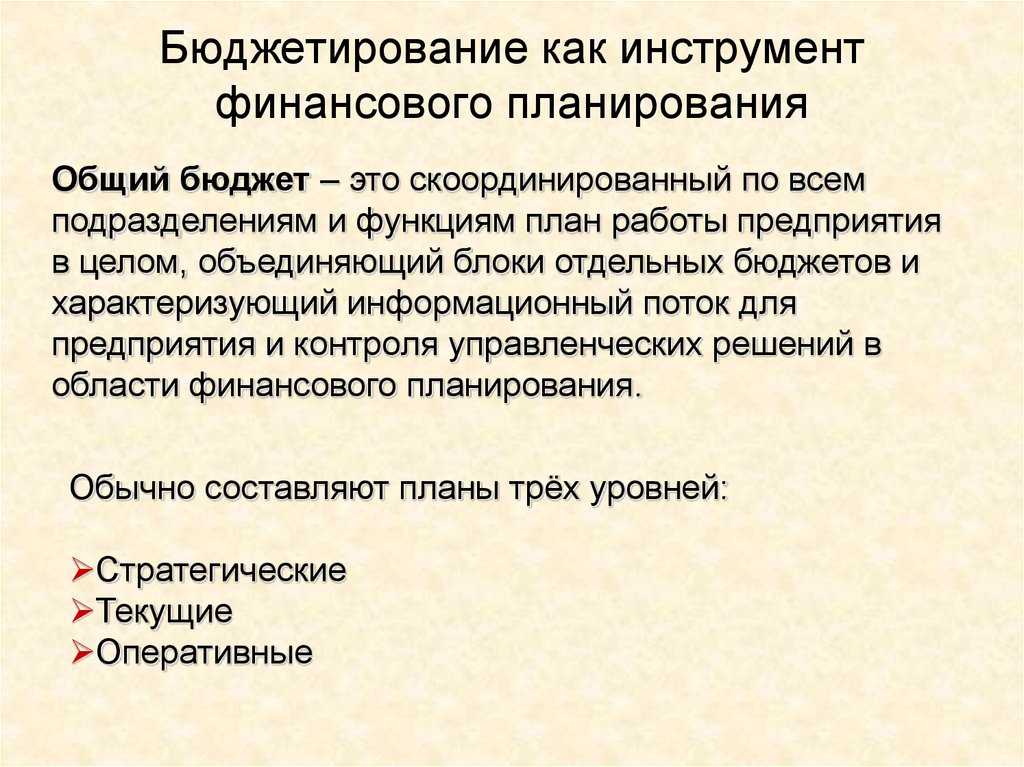

Эта информационно-индикаторная система используется на всех уровнях организации для внутреннего производственного управления ресурсами посредством контроля запланированных доходов, расходов, процессов, активов, обязательств и возможностей, которые в разных комбинациях отражены в тех документах, которые называются «бюджетами».

Бюджеты взаимосвязаны между собой и представляют собой ни что иное, как отражение планов производственной и финансовой деятельности организации, которые позволяют управлять параметрами и характеристиками доходов и расходов, анализировать текущее состояние компании, управлять результатами процессов и интегрировать плановые значения в производственные цепочки так, чтобы это обеспечивало максимальный необходимый эффект для бизнеса.

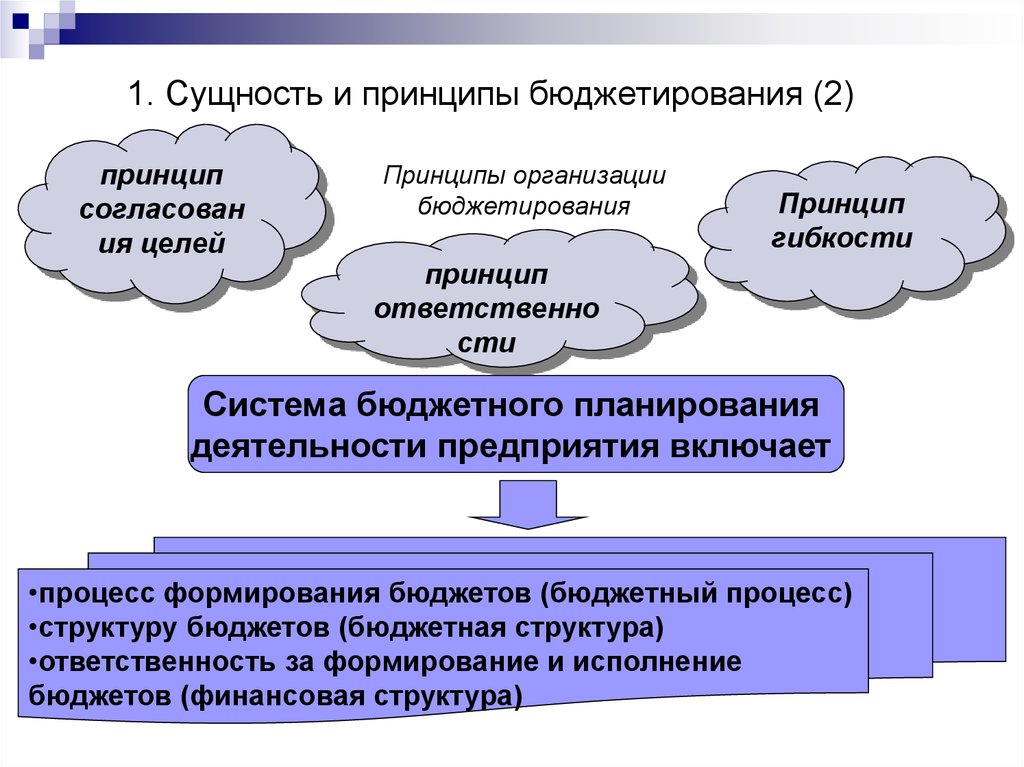

Свойства бюджетирования

Бюджетирование любого предприятия обладает определенным набором свойств:

- Бюджетирование является непрерывным процессом, в который вовлечены все подразделения компании, несущие ответственность за доходы и расходы в любом возможном ключе.

- Конечная цель бюджетирования – не констатация факта, а наличие результатов, поэтому участники бюджетного процесса, как правило, мотивированы на исполнение своих бюджетов в соответствии с задачей результативности.

- Финансовая структура предприятия, состоящая из центров финансовой ответственности, не статична и постоянно совершенствуется, чтобы обеспечить максимальную продуктивность, как бюджетному процессу, так и предприятию в целом.

- Процесс бюджетирования и бюджетного управления разбит на множество взаимосвязанных составляющих планирования, контроля, исполнения, аналитики и управления.

- Процесс бюджетирования стандартизирован и регламентирован, что заставляет всех участников бюджетного процесса действовать в одних параметрах и аналогичных рамках.

- Бюджетирование изначально предполагает вариативность сценариев реализации намеченных планов и предусматривает различные возможности для управления такими изменениями.

- Бюджетирование касается всех сфер и участков работы организации: либо бюджетирование работает на всю организацию, либо не работает совсем.

- Бюджетирование ориентировано на достижение конкретных измеримых целей.

Рисунок 1. Свойства бюджетирования.

Перечисленные свойства бюджетирования во многом определяют основные функции, которые бюджетирование в компании выполняет в предметном смысле.

Функции бюджетирования

- Планирование ресурсов. Как основной инструмент планирования ресурсов бюджетирование обеспечивает жизнедеятельность фирмы и движение всех ее процессов. Невозможно представить себе сколько-нибудь работающий производственный цикл, в котором бюджетирования совершенно нет, поскольку такая система просто не смогла бы существовать. Бюджеты решают не только задачи распределения ресурсов, бюджеты сами собой становятся отражением любых измеримых задач, поскольку все затраты на какие-либо действия сегодня имеют денежную меру выражения. Планирование ресурсов через бюджетные процессы косвенно влияет на стратегические аспекты бизнеса и напрямую влияет на эффективность операционной деятельности.

- Прогнозирование перспектив. Бюджетная работа как функция позволяет компании наиболее точно прогнозировать свои ресурсные и финансовые перспективы, повышая, следовательно, эффективность формирования задач в фактической бизнес деятельности.

- Анализ. «Где мы есть и почему мы здесь?» – вопрос, на который менеджменту помогает ответить бюджетная система. Хороший бизнес – это всегда бизнес, основанный на аналитике. А для того, чтобы эта аналитика была понятной и максимально продуктивной, бюджеты воплощают в себе комбинацию различных нормативов, показателей и критериев, которыми менеджмент оперирует для составления аналитической картины и разработки мер по повышению эффективности. Бюджеты позволяют непрерывно контролировать показатели почти с любой глубиной детализации, вовремя видеть, где началось отклонение от плана и принимать обоснованные решения о корректировке действий.

- Учет и отчет. Четкий контроль количества и состава, вида и факта, условий или комбинаций любых измеримых величин управленческого учета компании.

- Контроль. В вопросе контроля бюджетирование оперирует набором метрик и показателей, по которым менеджмент осуществляет непрерывное наблюдение за состоянием компании во всех разрезах деятельности.

Бюджеты решают не только задачи распределения ресурсов, бюджеты сами собой становятся отражением любых измеримых задач, поскольку все затраты на какие-либо действия сегодня имеют денежную меру выражения. Планирование ресурсов через бюджетные процессы косвенно влияет на стратегические аспекты бизнеса и напрямую влияет на эффективность операционной деятельности.

Бюджеты решают не только задачи распределения ресурсов, бюджеты сами собой становятся отражением любых измеримых задач, поскольку все затраты на какие-либо действия сегодня имеют денежную меру выражения. Планирование ресурсов через бюджетные процессы косвенно влияет на стратегические аспекты бизнеса и напрямую влияет на эффективность операционной деятельности. Бюджеты позволяют непрерывно контролировать показатели почти с любой глубиной детализации, вовремя видеть, где началось отклонение от плана и принимать обоснованные решения о корректировке действий.

Бюджеты позволяют непрерывно контролировать показатели почти с любой глубиной детализации, вовремя видеть, где началось отклонение от плана и принимать обоснованные решения о корректировке действий.Рисунок 2. Функции бюджетирования.

Задачи бюджетирования на предприятии

Свойства бюджетирования и его предметные функции вместе позволяют нам составить список задач, которые система бюджетирования может решать на предприятии:

- Формируется система непрерывной предметной оценки предприятия с разбивкой на подразделения (ЦФО) и даже составляющие части бизнес-процессов.

- Цели компании приобретают обоснованный фактами характер, а значит, с одной стороны, становятся более достижимыми, с другой – наиболее понятными.

- В компании формируется система долгосрочных, среднесрочных и краткосрочных планов, каждый из которых подкреплен определенным набором бюджетов.

- Функция контроля становится взаимосвязанной с плановыми и фактическими показателями, а значит, не может быть предвзятой и необъективной.

- На предприятии возникает цепочка ресурсных потоков, менеджмент которых является отдельной темой для управленческой оптимизации.

- Коллектив компании становится ориентированным на достижение понятных измеряемых целей, от которых зависит личная мотивация каждого.

- Бюджетная система помогает создать полностью взаимосвязанную систему управления, которая может корректировать отдельно взятый участок бизнес-системы.

- Аналитическая функция бюджетной системы позволяет вносить изменения на этапе возникновения отклонений, а не по факту невыполнения планов.

- Предприятие в целом становится более управляемым, понятным и прогнозируемым, что в особенности важно, когда менеджмент осуществляет наемная команда специалистов.

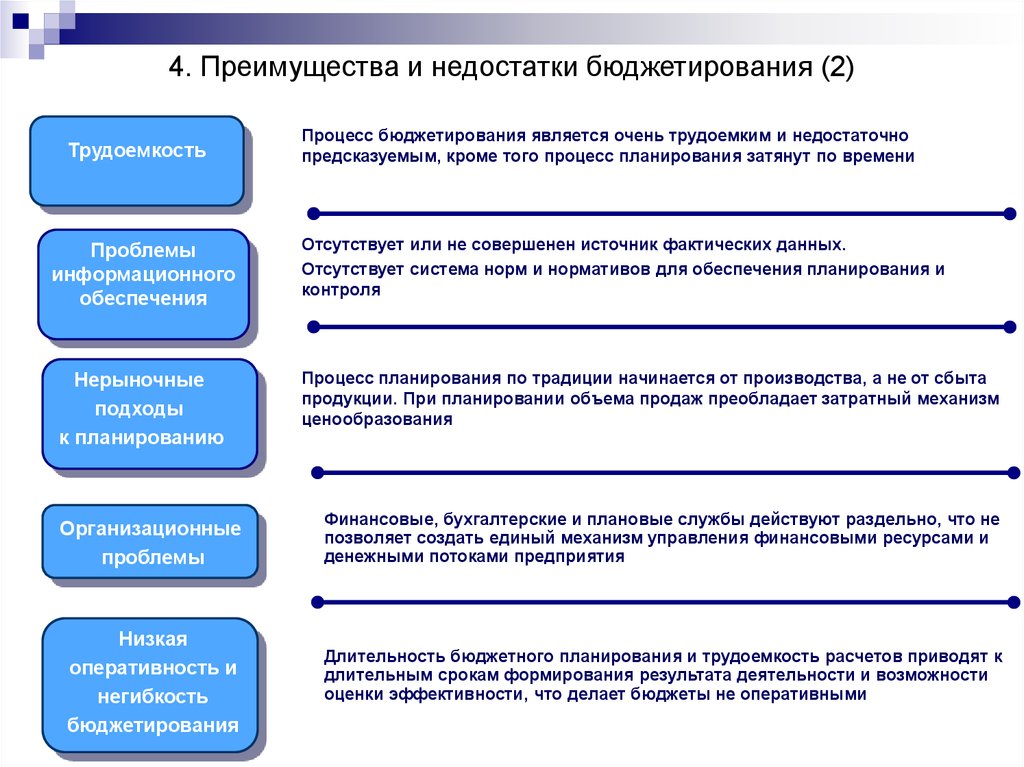

При понятной продуктивности бюджетирования для бизнеса, у него при этом есть целый ряд серьезных ограничений, влияющих на конкретное предприятие:

- Дороговизна самой системы бюджетирования и сложности при внедрении такой системы на предприятии. Понятно, что система, которая приносит компании пользу, не может стоить дешево, а составить такую систему самостоятельно можно в очень ограниченном масштабе. Этот фактор ограничивает горизонты использования бюджетных процессов.

- Недостаточная квалификация менеджмента не позволяет раскрыть потенциал бюджетной системы на сто процентов, поскольку сотрудники не получают приемлемого уровня доступа к бюджетной информации и воспринимают систему не как помощника, а лишь как меру контроля и основание для возможного санкционного воздействия. То есть бюджетирование превращается из системы повышения эффективности в систему надзора за работой сотрудников (во всяком случае, в представлении последних).

- Недостаточно продуманная система бюджетирования крайне болезненно реагирует на внесение в нее каких-либо изменений и может оказаться неработоспособной в таком случае.

Каковы основные методы бюджетирования

После того, как мы рассмотрели вопросы обоснованности внедрения бюджетирования в компаниях, перейдем к такому вопросу, как методы бюджетирования на предприятии.

Конечно, за годы развития финансового менеджмента и наслаивающихся на него возможностей технического прогресса, принципы и методы бюджетирования в компаниях от микро до макро размеров неоднократно подвергались различным изменениям.

Достаточно сказать, что каждая компания имеет индивидуальную методику бюджетного планирования, которая отвечает ее стратегическим целям и операционным задачам, и может быть совершенно непохожей на известные нам примеры.

Поэтому, как бы не был теоретизирован данный вопрос, стоит отметить, что бюджетирование на предприятии – это всегда обособленная область.

Несмотря на это, любая бюджетная система должна использовать определенный набор методов, которые помогают решить те или иные бизнес-задачи. Сами задачи, с которыми вынужденно сталкивается бизнес на стыке операционной деятельности и бюджетного планирования, как раз и определяют набор методов используемых в бюджетировании. Так все-таки, каковы же основные методы бюджетирования?

Однозначного ответа на этот вопрос не существует: существует определенный набор классических методов, которые мы рассмотрим далее. Но перед этим полезно детально рассмотреть те инструменты в структуре финансово-бюджетного управления, которые помогают финансовым директорам обеспечивать эффективность бюджетного процесса:

- Инструменты планирования. Группировка различных инструментов, отвечающих за планирование деятельности, ресурсов или возможностей, за счет чего в компаниях появляется набор комбинированных и взаимосвязанных целей на всех уровнях.

- Инструменты контроля. Бюджетные рычаги, позволяющие производить необходимое количество проверок соответствия результатов и запланированных значений. Особенно важно в компаниях, которые могут быть подвержены влиянию изменений на рынке.

- Инструменты учета. Позволяют контролировать наличие и расход того или иного вида ресурсов, давая возможность получить полную картину о текущем состоянии предприятия в различных разрезах.

- Аналитические инструменты. Призваны помочь повысить эффективность и показать менеджменту пути для наиболее продуктивного использования существующих или потенциальных ресурсов.

- Прогнозные инструменты. Группа, которая позволяет использовать накопленную информацию для составления обоснованных прогнозов. Важна, в первую очередь, для того чтобы повышать в компаниях устойчивость к различным изменениям.

- Математические рычаги помогают производить сложные вычисления, которые способны продемонстрировать менеджменту возможности или слабые стороны бизнеса компании, как в разрезе перспектив, так и по оперативным обязательствам.

- Сюда резонно включить подгруппу статистических инструментов, так как статистика, как правило, основана на вычислениях.

Бюджетные рычаги, позволяющие производить необходимое количество проверок соответствия результатов и запланированных значений. Особенно важно в компаниях, которые могут быть подвержены влиянию изменений на рынке.

Бюджетные рычаги, позволяющие производить необходимое количество проверок соответствия результатов и запланированных значений. Особенно важно в компаниях, которые могут быть подвержены влиянию изменений на рынке.

Рисунок 3. Инструменты для обеспечения эффективного бюджетирования.

Из индивидуальной совокупности стратегических задач, оперативных целей, указанных инструментов и вытекающих из их использования возможностей для бизнеса, как раз и формируется в компании комбинированная бюджетная система и виртуальная (плановая) модель бизнеса, которая выражена в виде важнейшего управленческого инструмента – бюджета.

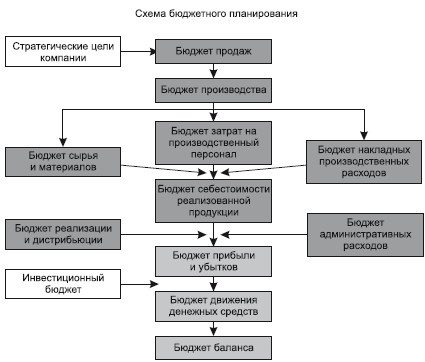

Бюджеты на предприятиях бывают разными, и это зависит, во-первых, от размера участка, который охвачен данным бюджетом, а во-вторых, от функции, которую бюджет исполняет:

- Основными бюджетами считают бюджеты доходов, расходов и движения денежных средств. Эти бюджеты отображают планирование и исполнение основных приходно-расходных операций компании. Содержащие исключительно финансовые данные, они являются наполняемыми документами, отражающими перспективу предприятия глобально.

- Вторыми по значимости являются бюджеты операционного уровня – бюджеты затрат, производственные нормативные планы, бюджеты маркетинга и продаж, фонды налогов и расходов на персонал и другие бюджеты этого уровня. Все эти данные снизу-вверх наполняют главные бюджеты и демонстрируют менеджменту все фактические показатели по подразделениям в зависимости от того, доходное оно или расходное.

- Третьим (не по значимости) являются бюджеты инвестиций, привлечения фондирования и иные вспомогательные бюджеты. Эти бюджеты дополняют вышеназванные своими возможностями или детализацией определенных сведений, например, по периодам привлечения кредитных денег в случае рассмотрения бюджета фондирования.

Разрабатывая каждый из бюджетов, финансовый менеджмент или подразделение, которому принадлежит бюджет, может использовать один из наиболее распространенных подходов к формированию данных для наполнения бюджета:

- Первый подход основан на так называемом «приросте» или суммировании, и означает, что бюджеты будущих периодов основаны на скорректированных данных прошлых периодов. Менеджмент, как правило, берет показатели и прогнозным способом получает новые значения будущего периода с учетом комбинированной корректировки цен, рыночных факторов и других изменений, которые могут повлиять на фирму в будущем. Проблема этого подхода в том, что бюджет будущего периода не всегда (особенно в текущее время в мире) основан на перспективе роста показателей, а наоборот – бывает вынужденно скорректирован в сторону уменьшения значений. Также, если в бюджете одного из прошлых периодов была заложена какая-либо менеджерская управленческая ошибка, она с большой вероятностью будет перетекать из старого бюджета в новый.

- Второй подход основан на формировании некой отправной точки, при которой фирма или ее отдельное подразделение в принципе существует (условно нуля) как экономически обоснованная структурная единица. Проблема этого метода в том, что он может порождать ненужную конкуренцию, когда отделы компании или ее структурные единицы начинают бессмысленно конкурировать между собой, пытаясь не делами показать свою эффективность, а продемонстрировать обоснованность своего существования «рисованными» бюджетами, например, чересчур заниженными, но привлекающими неопытного менеджера своей экономичностью. Этот метод позволяет расставлять приоритеты, но требует огромного количества времени на оценку основного варианта такого бюджета и интеграции в него всех дополнительных данных, которые будут отображать изменение такого бюджетного плана при росте производства, сбыта, географии и других параметров операционной деятельности.

Менеджмент, как правило, берет показатели и прогнозным способом получает новые значения будущего периода с учетом комбинированной корректировки цен, рыночных факторов и других изменений, которые могут повлиять на фирму в будущем. Проблема этого подхода в том, что бюджет будущего периода не всегда (особенно в текущее время в мире) основан на перспективе роста показателей, а наоборот – бывает вынужденно скорректирован в сторону уменьшения значений. Также, если в бюджете одного из прошлых периодов была заложена какая-либо менеджерская управленческая ошибка, она с большой вероятностью будет перетекать из старого бюджета в новый.

Менеджмент, как правило, берет показатели и прогнозным способом получает новые значения будущего периода с учетом комбинированной корректировки цен, рыночных факторов и других изменений, которые могут повлиять на фирму в будущем. Проблема этого подхода в том, что бюджет будущего периода не всегда (особенно в текущее время в мире) основан на перспективе роста показателей, а наоборот – бывает вынужденно скорректирован в сторону уменьшения значений. Также, если в бюджете одного из прошлых периодов была заложена какая-либо менеджерская управленческая ошибка, она с большой вероятностью будет перетекать из старого бюджета в новый. Этот метод позволяет расставлять приоритеты, но требует огромного количества времени на оценку основного варианта такого бюджета и интеграции в него всех дополнительных данных, которые будут отображать изменение такого бюджетного плана при росте производства, сбыта, географии и других параметров операционной деятельности.

Этот метод позволяет расставлять приоритеты, но требует огромного количества времени на оценку основного варианта такого бюджета и интеграции в него всех дополнительных данных, которые будут отображать изменение такого бюджетного плана при росте производства, сбыта, географии и других параметров операционной деятельности.Объективно, при детальном рассмотрении и при условии четкого контроля управленческих ошибок, первый способ формирования по приросту является наиболее удобным для малого и среднего бизнеса.

Исходя из рассмотренной выше специфики бюджетного управления, подходов к формированию данных для бюджетов, инструментов, функций и особенностей в современной системе финансового менеджмента, сформировались основные методы бюджетирования:

С низшего уровня на верхний уровень

- Когда исполнители низшего уровня передают информацию вверх по иерархической цепочке до высшего руководства компании, на каждом уровне принимая только ограниченное количество показателей, а в основном передавая информацию на утверждение выше. Ограничения данного метода связаны с человеческим фактором, когда руководитель корректирует данные не объективно, а подчиненный завышает или занижает данные намеренно.

Ограничения данного метода связаны с человеческим фактором, когда руководитель корректирует данные не объективно, а подчиненный завышает или занижает данные намеренно.

Ограничения данного метода связаны с человеческим фактором, когда руководитель корректирует данные не объективно, а подчиненный завышает или занижает данные намеренно.С верхнего уровня на нижний уровень

- Директивный метод – руководство решило, а подчиненные исполняют. Наверное, это, пожалуй, самый распространенный метод бюджетирования, поскольку мнение руководства фирмы всегда ставится во главу угла наперекор любой логике. Конечно, этот метод более объективен, поскольку руководители фирмы обладают большими возможностями по корректной интерпретации стратегических планов и операционных задач в реалистичном виде, что в последствии обеспечивает возможности для контроля задуманного на уровне руководства компании. Также отличительной особенностью этого метода можно назвать изначальную согласованность бюджетов на разных уровнях, поскольку их значения определены сразу, а корректировки носят характер просьб.

Комбинированный метод разных уровней

- Самый продуктивный подход и самый демократичный метод бюджетирования. Его суть заключается в совместной работе руководства и подчиненных. Его цель – сформулировать наиболее сбалансированные бюджеты, которые, с одной стороны, будут отвечать амбициям руководства и задачам фирмы, а с другой – будут помощниками и мотиваторами линейного персонала, отвечающего за конкретные операционные результаты. При использовании этого метода еще на этапе планирования устранен сам предмет возможных разногласий, и стороны работают в тандеме, обеспечивающем максимальную степень эффективности.

Его суть заключается в совместной работе руководства и подчиненных. Его цель – сформулировать наиболее сбалансированные бюджеты, которые, с одной стороны, будут отвечать амбициям руководства и задачам фирмы, а с другой – будут помощниками и мотиваторами линейного персонала, отвечающего за конкретные операционные результаты. При использовании этого метода еще на этапе планирования устранен сам предмет возможных разногласий, и стороны работают в тандеме, обеспечивающем максимальную степень эффективности.

Его суть заключается в совместной работе руководства и подчиненных. Его цель – сформулировать наиболее сбалансированные бюджеты, которые, с одной стороны, будут отвечать амбициям руководства и задачам фирмы, а с другой – будут помощниками и мотиваторами линейного персонала, отвечающего за конкретные операционные результаты. При использовании этого метода еще на этапе планирования устранен сам предмет возможных разногласий, и стороны работают в тандеме, обеспечивающем максимальную степень эффективности.Рисунок 4. Методы бюджетирования на предприятии.

К сожалению, нельзя рассматривать методы бюджетирования в отрыве от самой сути и специфики бюджетирования современного бизнеса, поскольку методы бюджетирования – это только одна составная часть большого айсберга финансового менеджмента, и важно учитывать специфические условия и внутренние течения конкретной организации. Одним компаниям правильнее использовать традиционные бюджетные маршруты от руководства к персоналу (например, на предприятиях производственного комплекса), другим, например, научным компаниям, логично прислушиваться к низшим уровням владельцев бюджета и осуществлять планирование на основании их мнения. Третьей группировке компаний удается использовать синергетические эффекты от взаимодействия управленцев и исполнителей, достигая так необходимого результата.

Третьей группировке компаний удается использовать синергетические эффекты от взаимодействия управленцев и исполнителей, достигая так необходимого результата.

Поэтому в заключении хочется еще раз отметить, что методы финансового планирования и бюджетирования напрямую будут зависеть от того, какова конкретно ваша уникальная компания и какие цели вы перед ней ставите.

Методы и функции бюджетирования

Энциклопедия

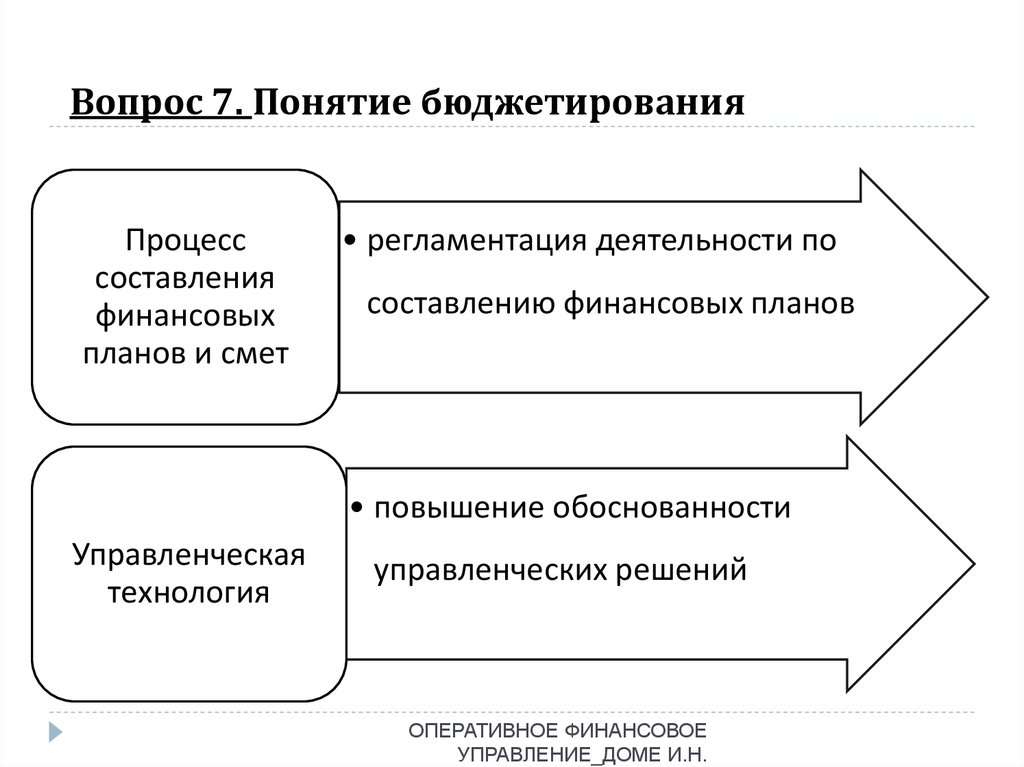

Бюджетирование – это процесс разработки, реализации и контроля бюджетов предприятия в целях подготовки и принятия оптимальных управленческих решений.

Бюджет – это финансовый план предприятия, который отражает в количественном выражении тактические и стратегические цели его деятельности, а также мероприятия, направленные на их достижение. Важнейшими требованиями к бюджету являются: соответствие задачам и целям стратегии предприятия, системность, целостность, корректность, сопоставимость, функциональность, согласованность и оперативность.

Функции бюджетирования

Бюджетирование призвано выполнять 3 основные функции: планирование, учет и контроль.

Планирование. Эта функция наиболее важная, поскольку бюджетирование является его основой. Бюджеты обеспечивают рациональное распределение финансовых ресурсов предприятия на основании его стратегических целей. Их создание придает количественную определенность перспективам деятельности предприятия, все результаты и затраты приобретают денежное выражение. Кроме того, бюджетирование способствует четкому и правильному целеполаганию, выработке стратегии бизнеса, корректному выполнению функции стратегического управления.

Учет. Кроме всего прочего, бюджетирование является основой управленческого учета. Вся учетная система должна представлять точные факты по видам продукта, подразделениям, районам торговли либо комбинации данных показателей. Бюджетирование на предприятии дает возможность обладать точной информацией, проводить сравнения намеченных целей с результатами его деятельности.

Контроль. Эта функция также не менее важна, поскольку каким бы хорошим не был план, он останется бесполезным, если не осуществляется эффективный контроль за его исполнением. Бюджет представляет собой совокупность критериев или показателей, которые необходимо использовать при контроле за деятельностью предприятия. Сопоставляя фактические данные с плановыми показателями можно оценить результаты работы на любом этапе.

Бюджеты должны регулярно пересматриваться и по мере необходимости корректироваться. Это необходимо для сохранения их контролирующей роли (см. также — Финансовый контроллинг).

Формы бюджетов

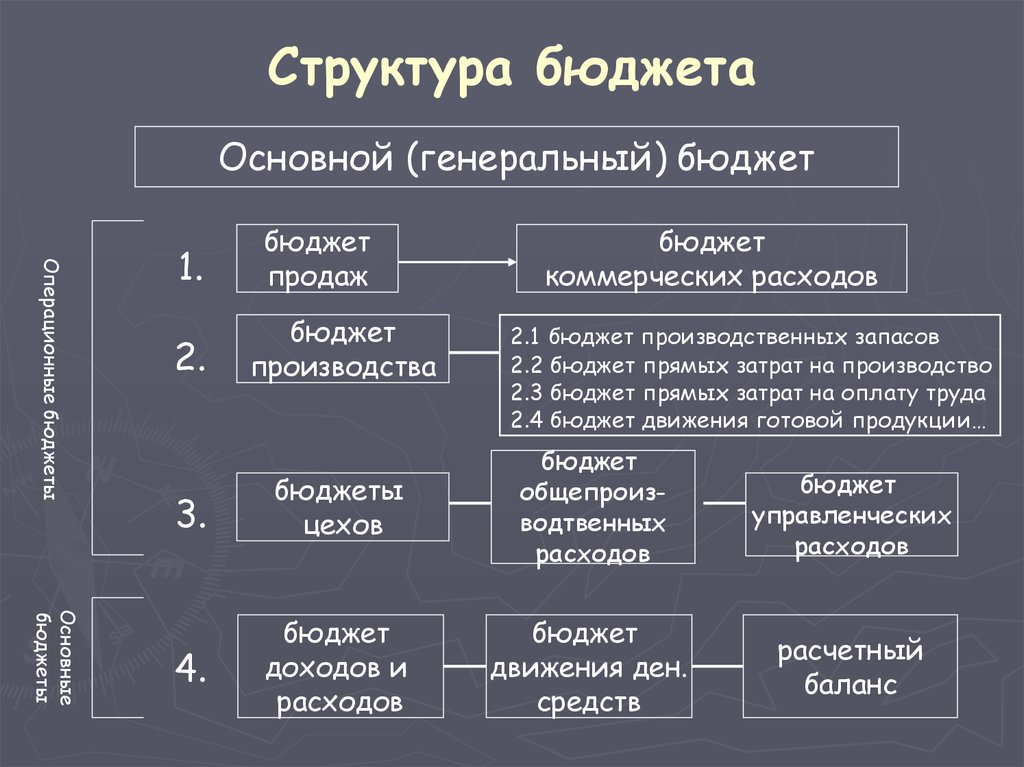

В зависимости от форм выделяют следующие группы бюджетов:

финансовые (главные, основные) – это бюджеты расходов, доходов, а также движения денежных средств; прогнозный баланс;

операционные – это бюджеты продаж, производства, затрат на основные материалы, затрат труда, накладных расходов производства, управленческих расходов и т.д.;

вспомогательные – это инвестиционный бюджет, кредитный план и т. д.;

д.;

Финансовые бюджеты представляют собой конечные документы, которые разрабатываются при планировании бюджетов. Они являются обязательными для каждого предприятия.

Операционные бюджеты применяются для увязки стоимостных показателей с натуральными, а также для расчета наиболее значимых пропорций, допущений и ограничений, которые необходимо учитывать в процессе составления основных бюджетов. Кроме того, операционные и вспомогательные бюджеты разрабатываются для создания финансовых бюджетов. Их состав определяется руководством предприятия и, как правило, является произвольным.

Методы разработки бюджетов

Существует два метода разработки бюджетов:

метод прироста;

метод нулевого базиса.

Метод прироста – это традиционный метод. В ходе подготовки бюджета часто применяют подход при котором в основу его составления на будущий период закладываются показатели достигнутых затрат и доходов. Далее эти показатели подвергаются обработке с учетом ожидаемых цен, изменений характера осуществляемой деятельности или объема производства. Таким образом, бюджеты разрабатываются на основании прироста доходов и затрат от достигнутого уровня деятельности предприятия. Недостатком данного метода является то, что неэффективные решения, которые были заложены в достигнутый уровень, переходят в бюджеты следующих периодов.

Таким образом, бюджеты разрабатываются на основании прироста доходов и затрат от достигнутого уровня деятельности предприятия. Недостатком данного метода является то, что неэффективные решения, которые были заложены в достигнутый уровень, переходят в бюджеты следующих периодов.

Метод нулевого базиса дает возможность разработать бюджет затрат определенной сферы деятельности предприятия при минимальном уровне производства, а далее определить выгоды и затраты от дополнительного прироста деятельности. Суть метода заключается в том, что каждый отдельный вид деятельности, который осуществляется в рамках структурного подразделения или центра финансовой ответственности, должен в начале года подтвердить свое право на дальнейшее существование. Подтверждением должно стать обоснование будущей экономической эффективности затрачиваемых предприятием средств. В итоге руководители получают информацию, которая позволяет лучше определить приоритеты.

При сопоставлении вышеуказанных методов выявляются как их преимущества, так и недостатки. Преимуществом составления бюджета по методу прироста является относительная простота этого процесса. Разработка бюджета, основанная на нулевом базисе, хотя и более обоснована, но труднее осуществима. Если применять данный метод ко всем создаваемым бюджетам, то потребуются достаточно большие временные затраты. Выбор конкретного метода разработки, форм и видов бюджетов определяется спецификой, объемами производства и реализации, целями и задачами деятельности предприятия.

Преимуществом составления бюджета по методу прироста является относительная простота этого процесса. Разработка бюджета, основанная на нулевом базисе, хотя и более обоснована, но труднее осуществима. Если применять данный метод ко всем создаваемым бюджетам, то потребуются достаточно большие временные затраты. Выбор конкретного метода разработки, форм и видов бюджетов определяется спецификой, объемами производства и реализации, целями и задачами деятельности предприятия.

Больше материалов на эту тему можно найти в разделе Бюджетирование библиотеки портала.

Бюджетирование – это процесс разработки, реализации и контроля бюджетов предприятия в целях подготовки и принятия оптимальных управленческих решений.

Бюджет – это финансовый план предприятия, который отражает в количественном выражении тактические и стратегические цели его деятельности, а также мероприятия, направленные на их достижение. Важнейшими требованиями к бюджету являются: соответствие задачам и целям стратегии предприятия, системность, целостность, корректность, сопоставимость, функциональность, согласованность и оперативность.

Функции бюджетирования

Бюджетирование призвано выполнять 3 основные функции: планирование, учет и контроль.

Планирование. Эта функция наиболее важная, поскольку бюджетирование является его основой. Бюджеты обеспечивают рациональное распределение финансовых ресурсов предприятия на основании его стратегических целей. Их создание придает количественную определенность перспективам деятельности предприятия, все результаты и затраты приобретают денежное выражение. Кроме того, бюджетирование способствует четкому и правильному целеполаганию, выработке стратегии бизнеса, корректному выполнению функции стратегического управления.

Учет. Кроме всего прочего, бюджетирование является основой управленческого учета. Вся учетная система должна представлять точные факты по видам продукта, подразделениям, районам торговли либо комбинации данных показателей. Бюджетирование на предприятии дает возможность обладать точной информацией, проводить сравнения намеченных целей с результатами его деятельности.

Контроль. Эта функция также не менее важна, поскольку каким бы хорошим не был план, он останется бесполезным, если не осуществляется эффективный контроль за его исполнением. Бюджет представляет собой совокупность критериев или показателей, которые необходимо использовать при контроле за деятельностью предприятия. Сопоставляя фактические данные с плановыми показателями можно оценить результаты работы на любом этапе.

Бюджеты должны регулярно пересматриваться и по мере необходимости корректироваться. Это необходимо для сохранения их контролирующей роли (см. также — Финансовый контроллинг).

Формы бюджетов

В зависимости от форм выделяют следующие группы бюджетов:

- финансовые (главные, основные) – это бюджеты расходов, доходов, а также движения денежных средств; прогнозный баланс;

- операционные – это бюджеты продаж, производства, затрат на основные материалы, затрат труда, накладных расходов производства, управленческих расходов и т. д.;

- вспомогательные – это инвестиционный бюджет, кредитный план и т.д.;

Финансовые бюджеты представляют собой конечные документы, которые разрабатываются при планировании бюджетов. Они являются обязательными для каждого предприятия.

Операционные бюджеты применяются для увязки стоимостных показателей с натуральными, а также для расчета наиболее значимых пропорций, допущений и ограничений, которые необходимо учитывать в процессе составления основных бюджетов. Кроме того, операционные и вспомогательные бюджеты разрабатываются для создания финансовых бюджетов. Их состав определяется руководством предприятия и, как правило, является произвольным.

Методы разработки бюджетов

Существует два метода разработки бюджетов:

- метод прироста;

- метод нулевого базиса.

Метод прироста – это традиционный метод. В ходе подготовки бюджета часто применяют подход при котором в основу его составления на будущий период закладываются показатели достигнутых затрат и доходов. Далее эти показатели подвергаются обработке с учетом ожидаемых цен, изменений характера осуществляемой деятельности или объема производства. Таким образом, бюджеты разрабатываются на основании прироста доходов и затрат от достигнутого уровня деятельности предприятия. Недостатком данного метода является то, что неэффективные решения, которые были заложены в достигнутый уровень, переходят в бюджеты следующих периодов.

Метод нулевого базиса дает возможность разработать бюджет затрат определенной сферы деятельности предприятия при минимальном уровне производства, а далее определить выгоды и затраты от дополнительного прироста деятельности. Суть метода заключается в том, что каждый отдельный вид деятельности, который осуществляется в рамках структурного подразделения или центра финансовой ответственности, должен в начале года подтвердить свое право на дальнейшее существование. Подтверждением должно стать обоснование будущей экономической эффективности затрачиваемых предприятием средств. В итоге руководители получают информацию, которая позволяет лучше определить приоритеты.

При сопоставлении вышеуказанных методов выявляются как их преимущества, так и недостатки. Преимуществом составления бюджета по методу прироста является относительная простота этого процесса. Разработка бюджета, основанная на нулевом базисе, хотя и более обоснована, но труднее осуществима. Если применять данный метод ко всем создаваемым бюджетам, то потребуются достаточно большие временные затраты. Выбор конкретного метода разработки, форм и видов бюджетов определяется спецификой, объемами производства и реализации, целями и задачами деятельности предприятия.

Больше материалов на эту тему можно найти в разделе Бюджетирование библиотеки портала.

Узнайте больше

300+ мощных кейсов, готовых к использованию чек-листов и других полезных материалов

Формирование бюджета промышленного предприятия

Мы строили, строили, и наконец построили. Ура!

Из м/ф «Чебурашка и крокодил Гена»

Процессы и методики системы бюджетирования производственного предприятия намного сложнее, чем в торговле, и зависят от большего количества факторов, которые необходимо учесть при ее постановке и внедрении. Структура бюджета производственного предприятия, его информационное наполнение и методика формирования зависят от таких основных факторов, как стратегические цели на планируемый период, организация производственного процесса и бизнеса в целом, применяемые технологии производства и система калькулирования себестоимости продукции. В статье на примере машиностроительного предприятия показано, как сформировать основной бюджет и рассчитать все его показатели, начиная со стратегических показателей на планируемый период и заканчивая плановыми аналитическими показателями, отображающими финансово-экономическое состояние компании на конец планового периода.

Характеристика предприятия

Прежде чем приступить непосредственно к составлению бюджетов предприятия, кратко охарактеризуем его деятельность. В качестве примера используем собирательный образ небольшого предприятия машиностроительной отрасли – ООО «Агромаш». Основным видом деятельности предприятия является производство и реализация мотоблоков различной мощности и запасных частей к сельскохозяйственной технике. Производство ориентировано на выпуск трех основных моделей мотоблоков для индивидуальных и фермерских хозяйств, а также дачных участков. Предприятие изготавливает свыше 120 наименований запасных частей для мотоблоков и прочей сельскохозяйственной техники.

На предприятии существует предметная специализация производства по замкнутому технологическому циклу всех основных переделов производства:

- кузнечное производство: горячая объемная штамповка, холодная и листовая штамповка;

- механообрабатывающее производство, все виды механической обработки деталей на универсальном, специальном и специализированном (автоматические линии) оборудовании;

- термическое производство, термическая обработка для упрочнения деталей;

- защитные покрытия, лакокрасочная, химическая и электрохимическая (гальваническая) обработка;

- сборочное производство, входной контроль покупных изделий, стендовая и конвейерная сборка, обкатка и испытания.

На предприятии работает 153 человека, в том числе 105 – основной производственный персонал.

В своей деятельности предприятие имеет некоторые ограничения:

- недостаточный платежеспособный спрос на украинском рынке. В связи с этим вынуждено вести производство в соответствии с полученными заказами и маркетинговыми прогнозами;

- высокая конкуренция на рынках России и стран СНГ со стороны импортных производителей аналогичной техники. Для укрепления своих позиций на этих рынках предприятие решило расширить производство достаточно дорогой модели мотоблока и продвигать ее на рынке России. Чтобы качество изделия не пострадало, было принято решение о строительстве дополнительного цеха для сборки, обкатки и контроля качества выбранной модели, а также о приобретении нового оборудования в этот цех.

Определение задач

При внедрении системы бюджетирования прежде всего необходимо определить задачи, которые эта система призвана решить. В нашем случае ООО «Агромаш» были сформулированы следующие задачи бюджетирования:

- Осуществление финансового планирования в соответствии со стратегическим планом развития. До начала внедрения системы бюджетирования финансовое планирование предприятия не было системным процессом и не увязывалось со стратегическими целями.

- Определение персональной финансовой ответственности за результаты деятельности подразделений. В нашем случае руководство предприятия стремится получить инструмент оценки работы руководителей подразделений, а также мотивировать их на достижение стратегических целей.

- Оптимизация производственной себестоимости продукции и численности персонала. Предприятие намерено оптимизировать расходы на снабжение за счет планирования оптимального размера закупок ресурсов, пересмотреть и усовершенствовать действующую систему норм и нормативов, а также выявить другие резервы снижения себестоимости.

- Контроль и анализ рентабельности по каждому виду производимой продукции, недопущение необоснованного производства изделий с низкой рентабельностью.

Анализ существующей стратегии предприятия является первым этапом на пути создания полноценной системы бюджетирования. Стратегические цели предприятия определяются его миссией (рис. 1).

ООО «Агромаш» определило свою миссию таким образом: «Создать высокорентабельное, динамично и планомерно развивающееся предприятие путем удовлетворения потребностей покупателей в качественной и функциональной сельскохозяйственной технике малой мощности с использованием современных организационных методик и производственных технологий». Такая миссия определяет следующие стратегические цели:

- увеличить размер чистой прибыли;

- обеспечить финансовую устойчивость предприятия;

- увеличить объемы реализации продукции;

- сформировать узнаваемый и престижный бренд производителя;

- повысить степень удовлетворенности клиентов.

Как видим, предприятие позаботилось не только о финансовой стороне своей деятельности, поэтому в качестве глобальных приоритетов определило ориентацию на удовлетворение потребностей клиентов и формирование имиджа.

Стратегические цели предприятия декомпозируются на более низкий уровень – уровень функциональных сфер деятельности. Так определяются функциональные цели, за счет которых будут достигнуты глобальные. Пути достижения функциональных целей описаны в виде программ развития в сферах маркетинга и сбыта, производства, снабжения, финансов и управления кадрами (рис. 2).

Для каждой из целей определяются показатели, с помощью которых будет измеряться степень реализации цели.

При этом устанавливаются требуемые диапазоны значений на каждый год реализации стратегического плана.

Рассмотрим показатели для глобальных стратегических целей ООО «Агромаш». Аналогичным образом задаются показатели для функциональных целей.

Оргструктура

Для того чтобы система бюджетирования гармонично вписалась в существующую систему управления предприятием, после определения стратегии предприятию необходимо провести анализ организационной структуры, чтобы на ее основе сформировать финансовую структуру предприятия. Рассмотрим существующую организационную схему ООО «Агромаш» (рис. 3).

Финансовая служба представлена бухгалтерией, ПЭО и финансовым отделом. Все эти подразделения находятся в подчинении финансового директора, функции по консолидации бюджетов возложены на планово-экономический отдел.

Коммерческая служба во главе с коммерческим директором представлена отделами снабжения, сбыта, технической эксплуатации и гарантийного обслуживания, транспортным участком.

Производство непосредственно осуществляется в таких подразделениях, как кузнечно-механический цех, два сборочных цеха, термический и лакокрасочный участки.

Техническая служба во главе с техническим директором представлена ремонтно-строительным управлением, отделом технического контроля, энергоцехом и службой главного технолога.

Хозяйственными вопросами занимается помощник директора по хозяйственной деятельности, в ведении которого находятся АХО и столовая, обслуживающая работников.

Финструктура

Следующим этапом создания системы бюджетирования является построение финансовой структуры, то есть формирование из подразделений взаимосвязанных центров финансовой ответственности (далее — ЦФО).

Для определения ЦФО необходимо предварительно провести анализ основных бизнес-процессов и учетной политики предприятия, определить основные функции каждого из подразделений и выяснить, каким образом их выполнение влияет на формирование общего финансового результата, то есть установить, на какие статьи доходов и расходов оказывает непосредственное влияние каждое из подразделений.

На этом этапе также необходимо определить, в разрезе каких объектов предприятие намеревается планировать и анализировать свою деятельность, и каким образом необходимо организовать учет фактических данных.

Если учетная политика предприятия не оформлена единым Положением и существует в виде отдельных документов, освещающих выборочные аспекты, либо вообще не оформлена документально, то на данном этапе необходимо разработать Положение об учетной политике предприятия.

В результате анализа бизнес-процессов и учетной политики ООО «Агромаш» было определено, на какие статьи доходов и расходов оказывает непосредственное влияние каждое из подразделений организационной структуры, что позволило сформировать ЦФО и построить финансовую структуру, состоящую из центров расходов (ЦР), центров доходов (ЦД), центра прибыли (ЦП) и центра инвестиций (ЦИ) (рис. 4).

Подразделения ПЭО, бухгалтерия и финансовый отдел формируют расходы в процессе своей деятельности и входят в единый ЦР «Администрация», возглавляемый заместителем финансового директора, кроме того, в расходы этого ЦФО входят расходы на заработную плату директора и содержание секретариата.

Из отдела снабжения и транспортного участка был создан ЦР «Логистика». Он осуществляет организацию и закупку материальных ресурсов и влияет только на расходную сторону деятельности предприятия, в частности на:

- стоимость закупаемых ресурсов;

- величину транспортно-заготовительных расходов;

- расходы на содержание транспортного участка и отдела снабжения.

Из отдела сбыта был создан ЦД «Сбыт», а также ЦР «Сбыт». Отдел сбыта является единственным подразделением, отвечающим за получение дохода от основной деятельности предприятия. Однако при этом оно несет и определенные расходы на сбыт, в том числе на содержание отдела сбыта.

Оба сборочных цеха были объединены в один ЦР «Сборочные цеха» в связи тем, что у них общее руководство, а организационное разделение обусловлено различиями в технологии сборки. Остальные производственные подразделения стали соответствующими ЦР. Все эти подразделения в ходе своей деятельности потребляют производственные ресурсы и влияют только на расходную сторону деятельности предприятия.

Производственные подразделения влияют на следующие показатели:

- расходы на хранение сырья и материалов;

- производственная себестоимость продукции.

Из группы подразделений технической службы был создан ЦР «Техническая служба», который несет ответственность за расходы на осуществление конструкторских и технологических разработок, расходы на текущий ремонт,. эксплуатационные расходы и т. д.

Из АХО и столовой был создан ЦР «Хозяйственное обслуживание».

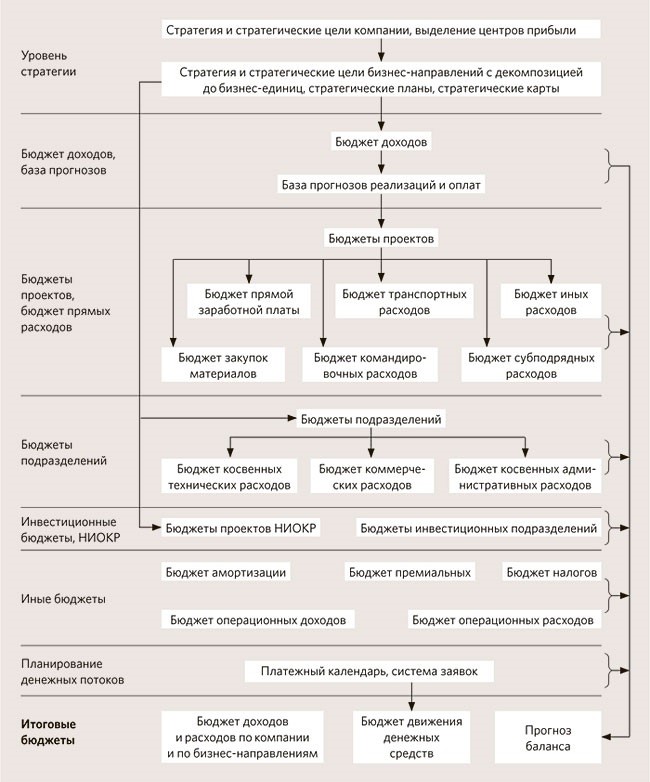

Бюджетный регламент

После анализа учетной политики, определения всех объектов учета, а также статей доходов и расходов, относящихся к каждому из объектов, можно разрабатывать структуру и форматы бюджетов, а также определять последовательность их составления для ООО «Агро-маш» (рис. 5).

Вначале составляются все функциональные бюджеты, а затем информация из них консолидируется в три итоговых бюджета – Бюджет доходов и расходов, Бюджет движения денежных средств и Прогнозный баланс. ООО «Агромаш» составляет годовой бюджет с помесячной разбивкой, а затем ежемесячные бюджеты с целью уточнения грубых годовых прогнозов.

Для слаженной работы всех участников бюджетирования и своевременного составления закрепленных за ними бюджетов целесообразно разработать бюджетный регламент. Формат бюджетного регламента каждое предприятия выбирает самостоятельно: он может быть оформлен в виде текста, схемы, таблицы.

Оригиналы всех функциональных бюджетов в конечном итоге попадают в ПЭО для консолидации итогов и формирования полного пакета бюджетов. Копии отдельных бюджетов передаются субъектам, которые используют их в качестве входящей информации для составления других бюджетов. После утверждения гендиректором полного пакета бюджетов оригиналы основных и функциональных бюджетов хранятся у финдиректора, а копии утвержденных функциональных бюджетов передаются руководителям ЦФО.

Продолжение…

Пять типов методов бюджетирования бизнеса

Введение

Знаете ли вы, что треть всех малых предприятий превысила свои бюджеты в течение прошлого финансового года? Это значительное число предприятий, которые рискуют столкнуться с проблемами с денежными потоками.

Независимо от того, являетесь ли вы новым владельцем бизнеса или реструктурируете существующие методы расходов вашей компании, вам необходимо знать, как выбрать лучший метод составления бюджета для вас и вашей организации.

В этой статье мы расскажем о пяти наиболее часто используемых методах составления бюджета, которые вы можете использовать для увеличения прибыли, а также о преимуществах и недостатках каждого из них.

Как составить бизнес-бюджет: пять типов методов бюджетирования

Если вы владелец бизнеса, вы уже понимаете важность бюджета.

Вы знаете, что они должны служить дорожной картой для доходов, расходов и прибыли вашей организации, как правило, в течение 12-месячного периода.

Бюджет должен создаваться простым и удобочитаемым способом, чтобы вы могли лучше прогнозировать финансовое будущее своей организации. Таким образом, вы можете анализировать результаты на конец года и принимать более разумные решения о расходах, соответствующие вашим бизнес-целям.

Ознакомившись с пятью основными методами составления бюджета, вы также можете ознакомиться с тремя типами методов привлечения бюджета.

Участие в бюджете — это то, насколько вы хотите, чтобы остальная часть компании участвовала в составлении бюджета. Вы можете захотеть получить информацию от всей команды (обсуждение бюджета) или придерживаться мнения партнеров компании (навязанный бюджет).

Некоторые виды участия бизнеса лучше подходят для определенных методологий бюджетирования, поэтому важно ознакомиться с обеими частями процесса бюджетирования. Давайте начнем.

Метод № 1: Инкрементное бюджетирование

Метод инкрементного бюджетирования является одним из наиболее часто используемых методов. Все, что вам нужно сделать, это скорректировать существующий или последний бюджет финансового периода с шагом или процентом, чтобы получить бюджет нового или текущего года.

Как видно из приведенного ниже примера, прогнозируемый операционный бюджет на новый год корректируется в соответствии с расходами предыдущего года: произошедшие в предыдущем финансовом периоде, станут отправной точкой для нового финансового периода.

Для кого это

Вы можете использовать этот бюджет, если вы являетесь устоявшимся предприятием с историей своих прибылей и убытков. Кроме того, он идеально подходит для компаний, которые хотят повысить ценность своих отделов , создать быстрые и эффективные процессы бюджетирования, а также для компаний, чьи потребности в финансировании предсказуемы и последовательны.

Пример добавочного бюджета в действии

Предположим, отдел продаж сети канцелярских товаров имеет выделенный бюджет в размере 100 000 долларов США на финансовый период. К концу бюджетного периода менеджеры определяют, что они потратили 110 000 долларов США, поэтому они превысили бюджет на 10 000 долларов США.

Хотя это и не идеальная ситуация, превышение бюджета покажет высшему руководству, что в следующем году им необходимо выделить для этого отдела более высокую сумму, чем первоначальные 100 000 долларов.

Преимущества поэтапного бюджетирования

Инкрементальное бюджетирование — один из самых простых способов не сбиться с пути и обеспечить стабильность бюджетов в течение финансового периода. Никаких сложных расчетов для получения нового бюджета не требуется. По сути, бюджетный анализ не требуется, что делает эту методологию быстро и экономично .

Недостатки инкрементного бюджетирования

Поскольку инкрементальное бюджетирование использует итоги предыдущего периода для определения нового бюджета, компания увеличит распределение затрат каждого отдела, если они потратили все свои деньги из прошлогоднего бюджета, даже если отдел не действительно нужно. Это может способствовать ненужным расходам . Инкрементное бюджетирование также может игнорировать внешние факторы, такие как инфляция или изменение рыночных условий.

Подходит ли добавочный бюджет для моего бизнеса?

Инкрементальное бюджетирование использует показатели прошлого года в качестве отправной точки для новогоднего бюджета, что делает его простейшим методом бюджетирования . Это хороший выбор, если вы считаете, что бюджет вашей компании не будет сильно меняться каждый год.

Тем не менее, вышестоящие руководители должны предотвращать ненужные расходы и иметь в виду, что отделы могут перерасходовать средства, чтобы избежать получения меньшего бюджета в следующем финансовом периоде. Если бюджет продолжает увеличиваться из года в год, возможно, пришло время обратить внимание на конкретные расходы и привычки расходования средств.

Метод № 2: Составление бюджета на основе деятельности

Метод на основе деятельности (ABB) представляет собой нисходящий подход, который тщательно анализирует деятельность для прогнозирования операционных бюджетов и будущих затрат. В этом контексте «деятельность» относится ко всему, что влечет за собой затраты и что бухгалтеры могут исследовать на предмет различных способов повышения эффективности.

На основе этой информации формируется бюджет на текущий год.

Существует три основных этапа определения нового бюджета в соответствии с подходом АББ:

- Определите факторов затрат и соответствующих видов деятельности, которые являются статьями, ответственными за доходы и расходы компании.

- Определите предполагаемое общее количество единиц для этих видов деятельности, которое является базовым для расчета бюджета на следующий год.

- Оцените стоимость единицы работы, которая умножается на уровень активности.

Другими словами, в ABB новый бюджет определяется по простой формуле:

Для кого это…

Крупные компании обычно используют этот метод бюджетирования. Он популярен в основных отраслях, таких как производство, строительство и здравоохранение. ABB идеально подходит для компаний с большими бюджетами и значительным доходом , которые претерпевают существенные изменения, а также для новых компаний, которые хотят начать с правильной ноги.

Пример бюджетирования по видам деятельности

АББ требует большого количества исследований. Руководство должно определить, какие действия необходимо предпринять компании для достижения конкретных целей, а затем оценить затраты на выполнение этих действий.

Предположим, что компания A ожидает получить 80 000 заказов на продажу (X) в предстоящем финансовом году, причем обработка каждого заказа будет стоить 3,00 доллара США (Y). Затем ABB для этих расходов (Z) определяется путем умножения этих двух чисел:

80 000 * 3,00 доллара США = 240 000 долларов США

Если этот бюджет предусматривает расходы на обработку заказов на продажу в размере 240 000 долларов США и ожидается, что продажи вырастут на 10%, в бюджете заложено 264 000 долларов США. Вот формула для определения того, сколько денег нужно выделить в зависимости от ожидаемого роста:

240 000 долл. США + (240 000 долл. США * 10%) = 264 000 долл. США

вы можете увидеть точные затраты на каждую операционную деятельность , который дает четкое представление о том, куда уходит каждый доллар. Это облегчает снижение затрат и получение прибыли от продаж.

Кроме того, ABB — это полезный метод для предприятий, который отдает приоритет взгляду в будущее, а не анализу предыдущей деятельности, а не просто распределению затрат в соответствии с предыдущей деятельностью. Используя этот метод, вы можете исключить ненужные действия и предлагать услуги и продукты по более низкой цене.

Недостатки бюджетирования по видам деятельности

АББ может быть очень дорогим в реализации и очень трудоемким по сравнению с традиционным бюджетированием. Команде аналитиков необходимо определить виды деятельности компании и затраты на каждую из них. Затем они должны точно определить соответствующий бюджет для каждого отдела.

И вы не можете просто нанять кого-нибудь для анализа вашей деловой документации: вам нужны опытные бухгалтеры , которые хорошо разбираются в этом типе бюджетного процесса.

Подходит ли бюджетирование АББ для моего бизнеса?

Бюджетирование на основе деятельности является эффективным методом определения точной стоимости деятельности и расходов , позволяющим предприятиям лучше управлять своими деньгами и устранять ненужные расходы. В свою очередь, устранение этих затрат может увеличить прибыль при одновременном укреплении отношений с клиентами.

Однако метод АББ требует много времени, для которого требуются специальные знания бухгалтеров, что может быть дорогостоящим. Подходит для компаний, желающих реструктурировать производство материалов, или для новых предприятий, которым необходимо сократить расходы.

Метод № 3: Составление бюджета с нуля

Составление бюджета с нуля — это метод, который начинается с нуля: он начинается с предположения, что все бюджеты отделов равны нулю и должны перестраиваться с нуля каждый финансовый период.

Источник изображения

Каждый отдел должен планировать и обосновывать каждый доллар, потраченный на создание бюджета с нуля. Хотя составление бюджета с нулевой базой требует построчного обоснования расходов, это гибкий метод, который можно изменить по мере необходимости.

Для кого это…

Составление бюджета с нулевой базой идеально подходит для компаний любого размера, которые хотят сосредоточиться на конкретных целях на финансовый период . Это относительно распространенный метод для крупных корпораций — более 300 крупных мировых компаний используют метод бюджетирования с нулевой базой.

Пример составления бюджета с нулевой базой

Допустим, растущий семейный бизнес планирует расшириться в течение следующего финансового года и хочет нанять водителя-экспедитора. Новые расходы могут включать покупку фургона, оплату страховки и найм сотрудника с окладом и льготами.

При определении бюджета на следующий год они начинают с определения начальной суммы в размере 0 долларов США. Затем, основываясь на прошлогоднем бюджете и доходах, компания может определить, сколько они могут заработать и куда направить доход, чтобы заплатить за водителя-экспедитора.

Преимущества бюджетирования с нулевой базой

Бюджетирование с нулевой базой в конечном счете позволяет руководителям компаний сосредоточиться на своих главных целях и избежать ненужных расходов . Этот метод также может предотвратить нерациональное распределение ресурсов, поскольку легко увидеть, где вы можете экономить и тратить на детальном уровне.

Это может привести к более целенаправленным операциям, снижению затрат и улучшению стратегии на будущее, позволяя адаптироваться к различным планам по мере возникновения изменений.

Недостатки составления бюджета с нулевой базой

Составление бюджета с нулевой базой предлагает новое понимание того, как составить бюджет, но известно, что это очень трудоемкий подход из-за того, как часто необходимо оценивать и корректировать бюджеты .

Вот почему это не очень распространенный метод, и многие компании используют его только изредка. Руководители компаний могут рассчитывать на последовательную корректировку путем множества проб и ошибок.

Подходит ли бюджетирование с нулевой базой для моего бизнеса?

Бюджеты с нулевой базой создаются на основе денежных потребностей каждого финансового периода, что означает, что вы начинаете свои бюджетные листы, предполагая, что все равно $0 .

Это эффективно для компаний, стремящихся сосредоточиться на конкретной цели и сократить расходы в процессе финансового планирования. Однако составление бюджета с нулевой отметкой занимает много времени , потому что его необходимо выполнять в течение определенного периода, будь то месяц, квартал или год.

Метод № 4: составление бюджета на основе ценностного предложения

Метод ценностного предложения, также называемый составлением бюджета на основе приоритетов, представляет собой золотую середину между поэтапным и нулевым бюджетированием. Эта методология направлена на устранение ненужных расходов путем рассмотрения расходов и принятия решения о том, оправдывает ли их стоимость затраты.

Это делается в три этапа:

- Определение и уточнение видения компании или желаемых результатов

- Определение программ и услуг

- Распределение ресурсов по программам

Источник изображения

Во время бюджетных собраний важно задавать подобные вопросы:

- Почему эта сумма включена в бюджет?

- Создает ли этот товар ценность для компании?

- Перевешивает ли стоимость этого предмета его стоимость?

- Какую ценность это представляет для нашего бизнеса, сотрудников и клиентов?

Как следует из названия, каждая статья бюджета анализируется, чтобы определить, приносит ли она пользу бизнесу. Каждое действие и элемент необходимо обосновывать, иначе это станет сокращением расходов.

Для кого это…

Этот метод составления бюджета идеально подходит для предприятий, стремящихся более осознанно относиться к своему бюджету и устранять ненужные расходы, но не до уровня составления бюджета с нуля. Бюджет ценностного предложения по своей сути спрашивает, оправдана ли стоимость рассматриваемого товара ценностью, которую он создает для клиентов, по сравнению с тем, что предлагают ваши конкуренты.

Примеры составления бюджета ценностного предложения

В процессе составления бюджета компания составляет список всех расходов, а затем назначает стоимость каждого расхода. Они будут задавать вопросы, например, необходимы ли эти расходы для поддержания бизнеса? Приводят ли эти расходы к продажам? Приведут ли эти расходы к чему-то, что понравится вашим клиентам или сотрудникам? После того, как список будет создан, руководство ранжирует список от самого важного к наименее важному. В результате они могут в конечном итоге вложить большую часть своего бюджета в конкретные области, приоритеты которых основаны на их ценности для компании и ее клиентов. Например, компания, которая ценит свою корпоративную культуру, может рассмотреть возможность спонсирования мероприятия для всех сотрудников и членов их семей. В то время как другие компании могут продлить часы обслуживания клиентов, включив в них выходные. Ценность иногда трудно определить количественно, и она постоянно меняется в зависимости от текущей среды. 9. Таким образом, компании могут быть более ориентированы на ценность, предоставляя услуги и продукты, которые предлагают большую ценность для своих покупателей.

Недостатки составления бюджета ценностного предложения

К сожалению, ценность нелегко определить количественно . А без четкого понимания ценности некоторые решения могут привести к краткосрочным инициативам, которые негативно повлияют на долгосрочные планы.

Кроме того, значение всегда может изменяться в зависимости от множества факторов , будь то социальные, экономические или технологические.

Подходит ли бюджетирование ценностного предложения для моего бизнеса?

Бюджет ценностного предложения (или бюджет, основанный на приоритетах) фокусируется на оценке того, что наиболее ценно для клиентов компании. Логика этого подхода заключается в том, что выбор клиента в конечном итоге определяет эффективность бизнеса, поэтому, если вы хотите связать бюджетирование с производительностью, обратите внимание на то, что ценят клиенты.

Этот метод направлен на устранение непроизводительных расходов и сосредоточение внимания на создании того, что клиенты больше всего хотят.

Однако не всегда легко решить, что является самым важным , даже имея перед собой цифры, поскольку общество и его потребности (и желания!) постоянно развиваются.

Метод № 5: Гибкое бюджетирование

В отличие от статических бюджетов, которые остаются неизменными, несмотря ни на что, гибкий бюджет учитывает взлеты и падения в бизнесе.

Для кого…

Вы можете использовать этот бюджетный метод, если у вас разные доходы и вам нужно оценить, как вы будете гибко использовать свои деньги, не влезая в долги. Он идеально подходит для новых предприятий и сезонных предприятий, которые зависят от доступности работников.

Таким образом, гибкие бюджеты являются стандартом для предприятий, которые испытывают значительные подъемы или спады в пиковые сезоны. Компаниям необходимо корректировать свои доходы в зависимости от изменений доходов персонала и клиентов, что поможет предотвратить задолженность в трудные времена и увеличить продажи в напряженные месяцы.

Пример гибкого бюджета

В магазине на открытом воздухе, таком как Bass Pro Shops, должен быть гибкий бюджет для популярных летних и популярных зимних товаров.

Зима обычно означает, например, больше аксессуаров для одежды и спортивного инвентаря. Благодаря гибкому бюджету руководители компаний могут корректировать расходы на более крупные покупки, которые могут происходить только в это время года.

Преимущества гибкого бюджета

Гибкие бюджеты позволяют предпринимателям и бизнес-лидерам справляться с изменениями и, так сказать, «терпеть удары».

Дело в том, что рост бизнеса редко происходит именно так, как вы планируете, поэтому привыкание к корректировке расходов и внесению изменений в ваш бюджет и запасы сделает вас лучшим лидером в долгосрочной перспективе.

Недостатки гибкого бюджета

К сожалению, гибкий бюджет требует небольшого количества проб и ошибок , так как требует постоянного мониторинга без каких-либо гарантированных вознаграждений. В некоторых случаях время, затраченное на анализ и внесение изменений в бюджет, может оказаться бесполезным, если тенденции или цели в конечном итоге изменятся.

Подходит ли гибкий бюджет для моего бизнеса?

Использование метода гибкого бюджетирования может помочь вам быть в курсе взлетов и падений бизнеса . Тем не менее, это не для всех. Вместо этого его следует зарезервировать для компаний, которым требуется гибкий бюджет, таких как предприятия, которые испытывают сезонные изменения и могут позволить себе более сложный учет.

Стратегии привлечения бюджета

После того, как вы определились с методом составления бюджета, вам необходимо выяснить, насколько вовлечены вы и ваши сотрудники.

Спросите себя: будете ли вы принимать все важные решения или будете работать вместе, как одна команда?

У руководителей есть три варианта участия в бюджете: навязывание, переговоры и участие.

Стратегия №1: Составление обязательного бюджета

Составление обязательного бюджета — это процесс составления бюджета сверху вниз, в котором руководители компании устанавливают бюджет для достижения конкретной цели. Они попросят менеджеров следовать этой цели и навязать эти бюджетные цели и мероприятия сотрудникам более низкого уровня. Этот метод идеально подходит для компаний, которым необходимо решить сложные задачи.

Плюсы:

- Поскольку руководство сохраняет контроль, навязанный метод составления бюджета снижает возможность ввода данных от дезинформированных сотрудников более низкого уровня.

- Поскольку задействовано меньше людей, меньше времени уходит на анализ и составление нового сводного бюджета, что делает создание бюджета быстрым и простым.

Минусы:

- Навязанные бюджеты могут вызвать у сотрудников чувство, что их игнорируют или игнорируются начальством и руководителями, что может привести к падению командного духа и мотивации.

- Определение правильных целей и задач может быть затруднено, поскольку существует меньший объем мнений и входных данных.

Стратегия №2: Согласованное бюджетирование

Согласованный бюджет представляет собой комбинацию процессов бюджетирования сверху вниз и снизу вверх . Руководители могут наметить некоторые цели, которых они хотели бы добиться от компании, но между менеджерами и сотрудниками более низкого уровня лежит общая ответственность.

Этот метод лучше всего подходит для малого бизнеса. И вот почему: в структурах малого бизнеса цепочка подчинения меньше, и руководители знакомы с повседневными операциями компании.

Система «сверху-вниз» и «снизу-вверх» становится более сложной в крупных компаниях, поскольку цепочка подчинения длиннее.

Плюсы:

- Сотрудники более низкого уровня чувствуют себя более вовлеченными и могут проявлять больший личный интерес к бюджетному плану и компании в целом.

- Информация свободно передается по номеру между высшим руководством, руководством среднего звена, а также сотрудниками и сотрудниками отделов, что позволяет каждому высказать свои мысли или опасения.

Минусы:

- Этот метод может быть трудоемким , поскольку подготовка начинается с уровня отдела до высшего руководства. Слишком активное участие может означать более длительное обсуждение, что означает более длительное время для достижения соглашения.

- Работники более низкого уровня могут быть незнакомы с фактическими затратами бизнеса и могут завышать прогнозы доходов, что может вызвать потери или разногласия в командной цепочке.

Стратегия №3: Составление бюджета с участием

Составление бюджета с участием — это восходящий процесс составления бюджета , когда сотрудники рекомендуют цели и задачи менеджерам и руководителям.

В то время как высшее руководство может давать рекомендации и вносить изменения, вклад сотрудников, знакомых с повседневными операциями, воспринимается серьезно.

Этот метод бюджетирования лучше всего подходит для малых предприятий с высоким уровнем доверия, общения и командной работы.

Плюсы:

- Руководителям предоставляется больше свободы в определении и соблюдении бюджета своего отдела.

- Этот метод повышает моральный дух всей компании , чувство сопричастности и удовлетворенность работой, что, в свою очередь, может мотивировать сотрудников и менеджеров работать усерднее для достижения согласованной цели.

Минусы:

- руководителей отделов склонны к завышению бюджета , поскольку они хотят, чтобы это отразилось в бюджете на следующий год.

Процесс может быть долгим и трудным , так как в него вовлечено много людей, а сотрудники более низкого уровня могут не знать, что реально.

Эффективность методов бюджетирования вашего бизнеса

Независимо от того, готовитесь ли вы к запуску или сосредоточены на росте, не будьте частью 46% малых предприятий и стартапов, оставшихся без бюджета. Вашему бизнесу всегда будет полезно иметь точную картину существующего и прогнозируемого финансового состояния.

Выбор метода составления бюджета — это первый шаг. Ваш следующий шаг — найти способ хранить всю информацию о ваших расходах, чтобы вы могли вести записи и отслеживать закономерности. Программное обеспечение для составления бюджета может помочь, упростив весь процесс.

Как бы вы ни планировали составлять бюджет, программное обеспечение Divvy для управления бюджетом может помочь вам упростить процесс составления бюджета, предоставить вашим командам средства, которые им нужны, когда они им нужны, и позволит вам контролировать свои бюджеты.

Информация, представленная на этой странице, не является юридической или финансовой консультацией и не предназначена для использования в общих информационных целях. Контент предоставляется «как есть»; не делается никаких заявлений о том, что содержание не содержит ошибок.

5 Типы методов бюджетирования для бизнеса

Типы методов бюджетирования, которые вы используете для бизнес-планирования, зависят от вашей ситуации. Существует несколько подходов к составлению бюджета. По сути, более чем один способ приблизиться к нему. Давайте рассмотрим некоторые из различных бюджетных методов, которые обычно используются. А затем покажу вам, как вы составляете бюджет в Calxa.

Речь идет не о выборе правильных или неправильных методов бюджетирования, а о тех, которые подходят для вашего типа организации или ситуации, в которой вы сейчас находитесь.

о внесении небольших изменений в фактические или запланированные результаты за предыдущий период. Это идеально, когда есть только незначительные изменения в вашем бизнесе или его среде. Прежде всего, это самый быстрый из всех бюджетных методов. Таким образом, он хорошо подходит для тех, у кого мало времени, но нужно что-то быстрое и разумное.

Бюджетная фабрика Calxa — идеальный инструмент для использования метода поэтапного бюджетирования. Он берет фактические данные или бюджеты за один год и проецирует их на будущее. Из года в год вы можете постепенно увеличивать или уменьшать:

- Доходы

- Себестоимость продаж

- И Расходы

Даже если это не окончательный результат, он часто является хорошей отправной точкой для многих организаций.

2. Метод бюджетирования с нуля

Концепция бюджета, основанного на нуле, диаметрально противоположна методу добавочного бюджета. Это тип бюджета, который начинается с подробностей по каждому счету за каждый месяц и требует подробного обоснования каждой суммы.

Бюджеты с нулевой базой являются ценным инструментом в условиях финансового кризиса, когда сдерживание расходов жизненно важно для выживания организации.

Во-первых, хотя многие затраты фиксированы в краткосрочной и среднесрочной перспективе, многие другие носят дискреционный характер. И, во-вторых, анализ и оценка того вклада, который эти затраты вносят в успех организации, сосредотачивает внимание менеджеров. В частности, он нацелен на то, что действительно важно, а что можно отбросить или отложить.

Однако использование метода составления бюджета с нулевой базой может оказаться сложной задачей. В основном это процесс, который требует регулярных обсуждений со всеми вовлеченными людьми. Другими словами, они должны быть связаны с сферой бизнеса, чтобы полностью понять экономическое обоснование каждого расхода. Вы обнаружите, что история полна примеров того, как внешние консультанты использовали метод с нулевой базой, не полностью понимая потребности бизнеса. В конечном итоге это может нанести долгосрочный ущерб выживанию бизнеса.

В Calxa можно создавать бюджеты с нулевой базой, используя комбинацию показателей. В идеале это движущие силы каждой статьи расходов или доходов. Затем вы просто используете формулы для расчета результатов. Прочтите эту статью «Как рассчитать бюджет заработной платы» о том, как использовать метрики в такой ситуации.

3. Бюджет на основе деятельности

Другим широко используемым методом составления бюджета является бюджет на основе деятельности. В частности, этот метод бюджетирования традиционно ассоциируется с производственными процессами. Тем не менее, концепция применима ко многим предприятиям.

По сути, это требует рассмотрения основных видов деятельности в организации, а затем определения факторов, определяющих как доходы, так и затраты на эти виды деятельности. Обычно это не так подробно, как бюджет с нулевой базой. Поэтому основное внимание уделяется основным видам деятельности, приносящим доход, а не накладным расходам и администрированию. Часто это может быть популярным методом составления бюджета для некоммерческих организаций и поставщиков услуг NDIS.

Поскольку в нем используются факторы затрат каждого процесса, бюджеты на основе операций могут быть полезны при оценке ценообразования и рентабельности различных продуктов или видов деятельности. Это особенно полезно для организации при вынесении суждений о том, какие части бизнеса более важны для расширения или для заключения контрактов.

4. Метод договорного бюджетирования

Традиционно бюджеты составляются высшим руководством или высшим уровнем финансового отдела, а затем распределяются среди руководителей отделов и проектов как свершившийся факт. В 21-м веке -го -го года высшее руководство гораздо чаще давало руководящие указания высшего уровня руководителям отделов. Затем они имеют право определять распределение расходов в пределах своей области.

Пользователи Calxa могут легко внедрить метод согласования бюджета либо путем экспорта и распространения проектов бюджетов, либо предоставив менеджерам отдела доступ к Calxa для редактирования своих собственных бюджетов. Кроме того, финансовый менеджер может затем проверить, соответствуют ли они руководящим принципам, и включить их в общий бюджет.

Теоретически каждый менеджер отдела лучше знает, что требуется в его области. Тем не менее, высшее руководство несет ответственность за обеспечение выживания и процветания организации в целом.

5. Совместный бюджет

Метод Совместного бюджетирования расширяет принципы Согласованного бюджета. Одно отличие состоит в том, что он начинается с другого конца. Бюджеты начинаются с руководителей отделов или проектов. После этого им надоедает цепочка для объединения в общеорганизационный бюджет. Преимущество заключается в том, что менеджеры несут больше ответственности и ответственности за бюджеты в своих областях. Поэтому вы обнаружите, что у них больше приверженности достижению целей, связанных с ними.

Совместный бюджет лучше всего работает в Calxa, когда каждый менеджер может напрямую вводить свой собственный бюджет. Затем это может быть рассмотрено и изменено финансовой командой, чтобы убедиться, что оно соответствует целям организации.