Содержание

Можно ли материнский капитал использовать на покупку квартиры не дожидаясь 3 лет?

Прочее › Покупка

Улучшение жилищных условий является самым популярным направлением реализации материнского капитала, поэтому остановимся на нем чуть подробнее. Важно! При покупке жилья в ипотеку использовать средства материнского капитала можно, не дожидаясь, пока ребенку исполнится 3 года.

- Можно ли использовать маткапитал до 3 лет без ипотеки?

- Можно ли использовать маткапитал до 3 лет как первоначальный взнос?

- Как потратить материнский капитал на покупку квартиры до 3 лет без ипотеки?

- Как купить квартиру на материнский капитал до 3 лет 2023?

- Когда можно использовать материнский капитал для покупки жилья?

- Можно ли вложить маткапитал как первоначальный взнос?

- Можно ли использовать материнский капитал для покупки вторичного жилья?

- Как можно воспользоваться материнским капиталом в 2023 году?

- Как быстро можно потратить материнский капитал?

- Можно ли использовать материнский капитал на покупку жилья сразу после рождения ребенка?

- Кто является собственником квартиры купленной на материнский капитал?

- Можно ли купить маленькую квартиру на материнский капитал?

- Какую квартиру можно купить на маткапитал?

- Как купить квартиру с использованием материнского капитала пошаговая инструкция?

- Как лучше использовать материнский капитал при ипотеке?

- Когда можно воспользоваться материнским капиталом для ипотеки?

- Как происходит сделка по ипотеки с материнским капиталом?

- Как использовать материнский капитал при покупке квартиры за наличные?

- Можно ли купить квартиру за наличные и материнский капитал?

- Можно ли потратить материнский капитал на первоначальный взнос по ипотеке?

- Как можно купить квартиру без ипотеки?

Можно ли использовать маткапитал до 3 лет без ипотеки?

Да, покупка жилья с привлечением материнского капитала может состояться без ипотечного кредитования, только в случае, если ребенку исполнилось 3 года. Это относится к случаям, когда семья собственными силами накопила на новое приобретение.

Это относится к случаям, когда семья собственными силами накопила на новое приобретение.

Можно ли использовать маткапитал до 3 лет как первоначальный взнос?

Можно ли использовать материнский капитал на ипотеку, не дожидаясь 3 лет По законодательству РФ выделенные государством средства могут быть использованы только после того, как ребенку исполнится 3 года. Ипотека под материнский капитал является исключением из этого ограничения.

Как потратить материнский капитал на покупку квартиры до 3 лет без ипотеки?

В законе определяется, что до достижения ребенка, который дал право на получение сертификата на маткапитал, возраста 3-х лет купить жилую недвижимость без ипотеки или иного целевого кредита нельзя. Воспользоваться правом на получение господдержки ранее обозначенного возраста не получится.

Как купить квартиру на материнский капитал до 3 лет 2023?

Последовательность действий аналогична прошлому методу:

- взрослый член семьи заключает кредитный договор с банком на покупку жилья;

- за полученные денежные средства приобретается жилье;

- необходимо обратиться в Пенсионный фонд с документами, подтверждающими растраты на приобретение жилья и написать заявление.

Когда можно использовать материнский капитал для покупки жилья?

Покупка квартиры в ипотеку

В первом случае использовать средства можно сразу после рождения второго (или третьего ребенка) при оформлении ипотеки, а во втором — воспользоваться после получения ипотеки, когда второму ребёнку исполнится 3 года.

Можно ли вложить маткапитал как первоначальный взнос?

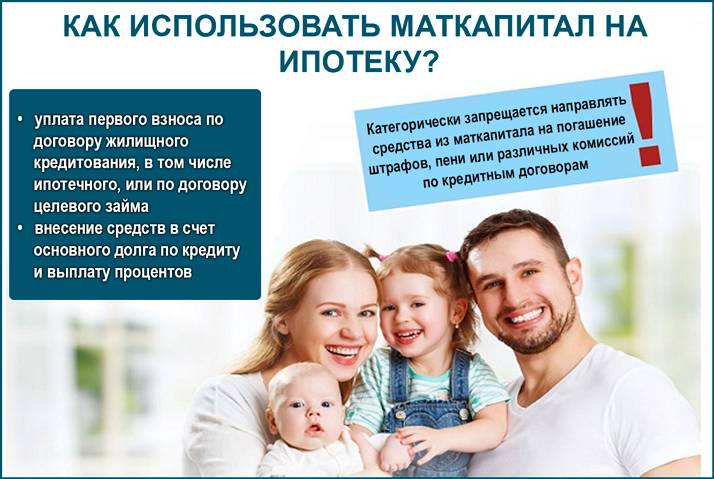

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств.

Можно ли использовать материнский капитал для покупки вторичного жилья?

Деньги можно потратить: на покупку жилья на вторичном рынке и на стадии строительства постройку и реконструкцию частного дома первоначальный взнос по ипотеке или погашение основного долга и процентов

Как можно воспользоваться материнским капиталом в 2023 году?

Воспользоваться материнским капиталом можно только в рамках разрешённых законом целей:

- Улучшение жилищных условий: покупка жилья, первоначальный взнос по ипотеке, погашение долга и процентов по ипотеке, строительство дома.

- Образование детей, в том числе кружки и секции, продлёнка в школе или обучение в вузе.

Как быстро можно потратить материнский капитал?

Материнский капитал можно использовать не ранее чем через три года со дня рождения либо усыновления второго, третьего ребенка или последующих детей.

Можно ли использовать материнский капитал на покупку жилья сразу после рождения ребенка?

Средства маткапитала можно направить на улучшение жилищных условий, когда ребенку исполнится три года. Под это правило не попадает досрочное погашение ипотеки и первоначальный взнос: использовать деньги на такие цели можно сразу после рождения.

Кто является собственником квартиры купленной на материнский капитал?

Сертификат именной и, как правило, оформляется на маму, но средства принадлежат всем членам семьи. Поэтому при покупке квартиры с привлечением маткапитала, по закону, получить долю в праве собственности на недвижимость должны все — оба родителя (если брак официально зарегистрирован) и дети.

Можно ли купить маленькую квартиру на материнский капитал?

Покупать жилье на материнский капитал у родственников не запрещено: согласно ч. 1 ст. 10 закона о маткапитале, за средства МК можно приобрести квартиру или дом посредством любых сделок, которые не нарушают закон.

Какую квартиру можно купить на маткапитал?

Прежде всего, квартира должна находиться на территории России и быть пригодной для проживания. Нельзя выбрать жилье в доме, предназначенном под снос или признанном аварийным. По итогам покупки недвижимости все члены семьи, в том числе все дети, должны быть наделены долями в собственности на квартиру.

Как купить квартиру с использованием материнского капитала пошаговая инструкция?

Покупка квартиры за материнский капитал: порядок действий:

- Получить сертификат.

- Выбрать жилье.

- Подготовить документы и заключить договор купли-продажи.

- Подать заявление в Пенсионный фонд и перевести деньги на счет продавца.

- Снять обременение с квартиры.

- Выделить доли.

Как лучше использовать материнский капитал при ипотеке?

Маткапитал можно потратить на ипотеку супруга при условии выделения долей всем членам семьи. Доли детям нужно выделить в течение шести месяцев после погашения ипотеки. Маткапитал можно потратить и на обычный кредит при условии, что он взят на улучшение жилищных условий.

Когда можно воспользоваться материнским капиталом для ипотеки?

В случае получения ипотечного кредита до регистрации брака, использовать маткапитал получится, если заявление в ПФР было подано после того, как супруги узаконили отношения.

Как происходит сделка по ипотеки с материнским капиталом?

Для продавца, такая сделка ничем не отличается от классической продажи с использованием ипотеки. Сумма, указанная в договоре купли-продажи в полном объеме перечисляется на его счет после регистрации права собственности в Росреестре. В интересах заемщика обратиться в Пенсионный Фонд как можно раньше.

Как использовать материнский капитал при покупке квартиры за наличные?

Как купить жилье — по пунктам:

- Заключите договор купли-продажи жилого помещения.

- Зарегистрируйте договор купли-продажи жилого помещения.

- Подайте заявление о распоряжении средствами (частью средств) материнского капитала.

- После перечисления Пенсионным фондом денежных средств обратитесь за снятием обременения в Росреестр.

Можно ли купить квартиру за наличные и материнский капитал?

Материнский капитал разрешается тратить на квартиру или дом, а также на выплату ипотеки. С 2020 года маткапитал разрешено использовать для строительства индивидуального жилого дома и даже на покупку недостроенного дома.

Можно ли потратить материнский капитал на первоначальный взнос по ипотеке?

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств.

Как можно купить квартиру без ипотеки?

Как купить квартиру без ипотеки: способы:

- Собственные накопления

- В долг у родственников

- Продажа старой недвижимости

- Сдача в аренду своей квартиры

- Государственная поддержка

- Рассрочка от застройщика

- Потребительский кредит

- Как быстро можно потратить материнский капитал?

- Как использовать материнский капитал при покупке квартиры за наличные?

- Какую квартиру можно купить на маткапитал?

- Когда можно воспользоваться материнским капиталом для ипотеки?

- Можно ли вложить маткапитал как первоначальный взнос?

- Можно ли потратить материнский капитал на первоначальный взнос по ипотеке?

У вас действительно достаточно денег, чтобы купить свой первый дом?

Покупка вашего первого дома может показаться пугающей, особенно в связи с недавним резким ростом цен на жилье. Это одна из, если не самая крупная покупка, которую вы когда-либо совершали.

So Select попросил Паулу Пант, финансового эксперта и инвестора в недвижимость, рассказать, какие факторы следует учитывать при выяснении, достаточно ли у вас денег для покупки дома.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Изучите свое текущее положение по другим финансовым целям.

Прежде чем вы начнете подсчитывать, сколько вам нужно для первоначального взноса или поиска ипотечных кредитов, вам нужно убедиться, что у вас есть несколько финансовых баз. Оставаясь в курсе основ, вы сможете контролировать свои деньги и настроиться на достижение долгосрочных целей, таких как выход на пенсию с достаточным количеством денег, чтобы держать вас на плаву в ваши золотые годы. И эти основы могут помочь вам сохранить некоторую финансовую безопасность, даже если покупка дома окажется дороже, чем вы изначально думали, или если в процессе произойдут дорогостоящие события.

«Начните с вопроса: есть ли у меня долги по кредитной карте?» — сказал Пант. «Если ответ «да», то вы не готовы покупать дом. Сначала заплатите его. Затем спросите, есть ли у меня резервный фонд, которого мне хватит хотя бы на три месяца? Я не готов. Вношу ли я взнос на свой пенсионный счет, по крайней мере, до такой же суммы? Если ответ отрицательный, вы не готовы».

Имейте в виду, что ипотечный кредит, на который вы имеете право, не всегда может быть ипотечным кредитом, который вы можете себе позволить

При подаче заявления на получение ипотечного кредита андеррайтер утвердит сумму кредита, которая будет выплачиваться фиксированными ежемесячными приращениями в течение 15 или 30 лет (с процентами, конечно). Кредиторы основывают эту сумму на вашем валовом ежемесячном доходе — то есть, сколько вы зарабатываете каждый месяц до вычета налогов, взносов 401 (k), страховых взносов и т. д.

«Банк может одобрить вам кредит на сумму, превышающую ту, которую вы действительно можете себе позволить», — объясняет Пант. «Но то, на что вы имеете право и что вы можете себе позволить, — это два разных вопроса».

Ваши обстоятельства могут повлиять на то, какую сумму ежемесячного платежа вы действительно можете себе позволить. Возьмем, к примеру, супружескую пару, говорит Пант. Если пара планирует завести ребенка и заставить одного человека уволиться с работы после покупки дома, им нужно будет подумать о доме, который они смогут содержать на доход только одного человека.

Это некоторые расходы, которые ипотечные страховщики не учитывают при утверждении кредита, но они могут повлиять на то, сколько вы можете позволить себе ежемесячно тратить на жилье. Еще одно обстоятельство, которое может повлиять на размер ипотечного кредита, который вы должны рассмотреть, заключается в том, предлагаете ли вы в настоящее время финансовую помощь членам семьи.

«Возможно, у вас есть семья за границей, и вы отправляете им денежные переводы. Это не то, что страховщик будет проверять, но это ваша ответственность, которая уменьшит ваш бюджет», — объяснил Пант.

Вы можете использовать ипотечный калькулятор, чтобы получить представление о том, какую сумму ипотечного кредита вы можете себе позволить, но не забывайте честно смотреть на свои ежемесячные расходы и другие финансовые обязательства, за которые вы беретесь — приложение для составления бюджета, например Mint или Empower (ранее Personal Capital) могут помочь вам в этом. Таким образом, вы можете избежать чувства, что вы слишком напрягаетесь между оплатой дома, откладыванием на пенсию и финансированием других необходимых ежемесячных расходов.

Знайте все расходы, прежде чем начать процесс

Одним из самых больших (и наиболее известных) аспектов покупки дома является первоначальный взнос, который является частью цены дома, которую вы платите авансом. Сумма первоначального взноса, которую вы в конечном итоге заплатите, может зависеть от цены дома и типа кредита, который вы берете. С кредитом FHA, на который вы можете претендовать, если вы впервые покупаете дом, ваш первоначальный взнос может составлять всего 3,5% от стоимости дома. С обычным кредитом вы можете внести всего 3%, но обычные кредиты, как правило, имеют более строгие требования к квалификации, такие как более высокий кредитный рейтинг и более низкое отношение долга к доходу. Однако средний первоначальный взнос в США составляет около 6% от стоимости дома.

Существуют также ссуды Министерства сельского хозяйства США, которые представляют собой ссуды с низкой процентной ставкой, не требующие первоначального взноса. Они ориентированы на людей с низким доходом, которые не имеют права на получение традиционных кредитов и заинтересованы в покупке дома в сельской или пригородной местности.

Также имейте в виду, что если вы вносите менее 20%, вам необходимо будет ежемесячно платить частную ипотечную страховку (сокращенно PMI для обычного кредита) или страховой взнос по ипотечному кредиту (сокращенно MIP для кредита FHA). ). Вы будете платить PMI или MIP до тех пор, пока не сделаете достаточно ежемесячных платежей по ипотеке, чтобы создать 20% собственного капитала в доме.

И хотя страхование домовладельца по закону не требуется, некоторые кредиторы могут сделать его обязательным для получения ипотечного кредита. Так что это может быть еще одна ежемесячная плата, которую вы должны учитывать при выяснении того, какую сумму ежемесячного платежа вы можете себе позволить.

Тогда, чтобы официально назвать это место своим домом, вам нужно будет оплатить заключительные расходы. Затраты на закрытие состоят из множества меньших сборов и расходов, связанных с покупкой дома. Они могут включать плату за подачу заявки, плату за оценку, плату за проверку кредитоспособности, плату за андеррайтинг, страхование титула и плату за поиск титула. Все они могут составить около 2–5% от суммы кредита, однако вы можете договориться о том, чтобы продавец покрыл все или некоторые из этих расходов.

Так что имейте в виду, что все эти затраты могут повлиять на то, сколько вы готовы ежемесячно тратить на свой дом, что, в свою очередь, может повлиять на то, сколько вы откладываете на первый взнос.

Не забудьте учесть все «небольшие» затраты на приобретение жилья

Существуют также первоначальные затраты на обустройство вашего нового дома, которые могут повлиять на то, сколько денег вы решите накопить при покупке недвижимости.

«Существуют очень переменные затраты, которые занимают большую часть вашего бюджета, чем вы можете ожидать», — объяснил Пант. «У вас есть расходы на переезд, такие как получение грузовика, наем грузчиков и покупка коробок и ленты для перевозки ваших вещей. И есть много мелочей, которые вам сразу же понадобятся для дома, такие как карнизы, полка для обуви, коврик для ванной и многое другое. , Эти расходы быстро складываются».

Пэнт утверждает, что неучет этих затрат на самом деле является огромной ошибкой, которую совершают многие покупатели жилья впервые. Таким образом, вы также можете подумать о том, чтобы накопить отдельно на эти расходы.

Итог

Покупка вашего первого дома может показаться пугающей. Но прежде чем углубиться, первое, что вы должны сделать, это проанализировать свою финансовую картину, чтобы выяснить, является ли покупка дома хорошей идеей для вас в данный момент. Если у вас есть задолженность по кредитной карте, вы не вносите достаточных взносов на пенсионный счет и не имеете резервного фонда, вам следует приостановить идею покупки дома, пока вы не позаботитесь об этих обязательствах. К вашему сведению, вы можете погасить задолженность по кредитной карте немного быстрее с помощью карты перевода остатка, которая не будет взимать проценты в течение начального периода, например карта Visa® Platinum банка США или карта Citi® Double Cash.

Примите во внимание все затраты на покупку дома. Сумма, которую вы откладываете на дом, будет зависеть от типа кредита, который лучше всего подходит для вас, и от того, готовы ли вы брать ежемесячную ипотечную страховку. Вы также должны быть готовы покрыть расходы на закрытие, переезд и покупку новой мебели для вашего дома. с покупкой дома. Но даже если вы обнаружите, что у вас недостаточно денег, чтобы покрыть все, всегда можно продолжать экономить и не торопиться с решением.

Catch up on Select’s in-depth coverage of personal finance , tech and tools , wellness and more, and follow US на Facebook , Instagram и Twitter .

Подробнее

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Продажа дома члену семьи: руководство

На этом жестком рынке недвижимости вы можете подумать о покупке дома, который продает член семьи.

Или, может быть, у вас есть член семьи, который выразил заинтересованность в покупке вашего дома. Продажа дома члену семьи может включать в себя другой процесс, чем та же сделка с незнакомцем.

Взгляните на следующие шаги и советы, чтобы вы могли прояснить любые вопросы, которые у вас есть о процессе продажи вашего дома члену семьи.

Подать заявку онлайн с Rocket Mortgage

Получите одобрение в Rocket Mortgage® — и сделайте все это онлайн. Вы можете получить реальное индивидуальное ипотечное решение, основанное на вашей уникальной финансовой ситуации.

Подать заявку онлайн

Чем отличается продажа дома члену семьи?

Продажа семейного дома отличается от обычного процесса продажи дома. Это потому, что предполагается, что члены семьи имеют схожие интересы: уклонение от уплаты налогов и защита семейного богатства. В свое время гораздо больше семей платили значительные налоги на недвижимость. Однако Закон о сокращении налогов и занятости от 2017 года удвоил освобождение от налога на имущество, резко сократив количество налогооблагаемого имущества.

Эти соображения могут не иметь никакого отношения к вашей ситуации — вы можете не действовать для защиты богатства поколений — но это фон, на котором были разработаны правила IRS и Medicaid в отношении внутрисемейных переводов.

С юридической точки зрения презумпция того, что члены семьи действуют в интересах семьи, а не в своих личных интересах, может быть опровергнута только в том случае, если налогоплательщик сможет доказать, что продажа осуществлялась так, как если бы она была совершена между незнакомыми людьми.

Давайте посмотрим, что вам нужно сделать, чтобы защитить себя — как покупателя или продавца — от будущих юридических проблем или неожиданных налоговых счетов.

Длина руки против. Независимая сделка: в чем разница?

IRS полагает, что незнакомцы действуют в своих собственных интересах, но если покупатель и продавец связаны между собой, это сразу сигнализирует IRS и другим федеральным агентствам.

Все зависит от того, совпадают ли ваши долгосрочные финансовые интересы как покупателя с интересами продавца, члена вашей семьи.

Сделка на расстоянии вытянутой руки

В большинстве сделок покупатель дома и его продавец не знают друг друга, и каждая сторона действует в своих собственных интересах, чтобы получить наилучшую сделку. Это называется сделкой на расстоянии вытянутой руки.

Другими словами, если вы продавец, вы попытаетесь продать свой дом тому, кто предложит самую высокую цену, а покупатель постарается заплатить как можно меньше. Покупатель и продавец обычно встречаются посередине, чтобы купить и продать дом по так называемой справедливой рыночной стоимости.

Независимая сделка

Независимая сделка, с другой стороны, включает сделку между двумя людьми с одинаковыми финансовыми интересами, часто с уклонением от уплаты налогов. По этой причине вы будете тщательно изучены, чтобы выяснить, является ли транзакция попыткой избежать налогооблагаемого события или минимизировать будущие налоги.

Когда вы продаете дом члену семьи, IRS проверит цену продажи контролируемой сделки, чтобы выяснить, считается ли продажа подарком или соответствует ли она справедливой рыночной стоимости.

Могут ли мои родители продать мне свой дом по цене ниже рыночной?

Возможно, вы мечтали всю жизнь «купить» дом своих родителей по очень выгодной цене и воспитать свою семью там, где вы выросли. Однако IRS имеет строгие правила передачи недвижимости между членами семьи.

Это потому, что когда-то продажа недвижимости по цене ниже справедливой рыночной была обычным способом избежать уплаты налога на дарение и наследство. В ответ IRS начала более внимательно изучать эти продажи, чтобы выявить мошеннические или «любимые» сделки.

А если вы берете взаймы у ипотечного кредитора для завершения покупки, они потребуют от вас подтверждения стоимости дома. Они также потребуют подарочное письмо для дарения акций.

Почему правительство заботится о продажах членам семьи?

Налоговое управление США не является сторонником сделок между независимыми сторонами, поскольку они предоставляют возможность для мошенничества или уклонения от уплаты налогов, но правительство в целом заинтересовано в том, чтобы иметь право проверять эти продажи, выходящие за рамки налогов. Однако, если все сделано правильно, сделка между независимыми сторонами является совершенно законной.

Ограничения на дарение акций

Вы можете выбрать один из двух основных вариантов установления цены при продаже членам семьи: вы можете подарить долю или вы можете взимать с члена семьи справедливую рыночную стоимость вашего дома.

«Подарок в виде акций» означает, что вы продаете имущество члену вашей семьи за меньшую сумму, чем текущая рыночная стоимость. Дар доли в капитале применяется к разнице между текущей рыночной стоимостью и суммой, за которую вы продаете свой дом.

Продажа по цене ниже справедливой рыночной означает, что вам придется сообщить о подарке в IRS. Согласно правилам IRS, вы можете подарить до 15 000 долларов в качестве дара до того, как вам придется платить налоги на дарение.

Как продавец и даритель, вы должны платить налог на дарение. Вы можете легко определить несколько недостатков дарения дома члену семьи, в том числе судебные издержки (для дарения доли в капитале требуется договор) и необходимость платить возможные налоги на прирост капитала.

Негативные последствия для местной стоимости недвижимости

Местные органы власти зависят от налогов на недвижимость, и если стоимость собственности в пределах их границ искусственно занижена, это может уменьшить их налоговые поступления. Правительства осуждают сокращение доходов.

Например, предположим, что ваш дом стоит 500 000 долларов, но вы продаете его своему ребенку за 300 000 долларов. Допустим, ваши бывшие соседи после переезда хотят продать свой дом. Они могут не получить свою полную запрашиваемую цену в 500 000 долларов, потому что сделки с недвижимостью показывают, что ваш дом был продан значительно дешевле. Если дома продаются дешевле, местные органы власти получают меньше налогов.

Мошенничество с программой Medicaid

Домовладельцы, занимающиеся планированием проживания пожилых людей, могут пытаться избежать оплаты расходов на дом престарелых, «продавая» свое имущество ребенку, не планируя переехать или изменить свое отношение к дому. Мысль заключается в том, что, передав право собственности, дом будет в безопасности.

Однако в большинстве штатов есть 5-летний ретроспективный период. Если домовладелец дарит или продает дом по цене ниже рыночной и подает заявку на участие в программе Medicaid в течение 5 лет после продажи, штат может наложить на него штраф и лишить права на получение долгосрочного ухода по программе Medicaid на определенный период времени.

Получите одобрение, чтобы увидеть, что вы можете себе позволить.

Quicken Loans ® позволяет вам делать все это онлайн.

Начать мое одобрение

Как продать свой дом члену семьи

Выполните шаги, описанные ниже, и проконсультируйтесь с юристом по недвижимости, чтобы убедиться, что вы неукоснительно соблюдаете налоговое законодательство. Поддерживайте связь между вами, продавцом, и членом вашей семьи, покупателем, на протяжении всего процесса.

Установите процесс продажи дома

Убедитесь, что вы и ваша семья согласны с логистикой продажи и тем, как вы будете выполнять официальные решения. Закладка основы для продажи заранее устраняет будущие конфликты или путаницу. Вы можете обсудить следующее:

- Конкретные специалисты, к которым вы можете обратиться за помощью.

- Как член вашей семьи будет покупать дом.

- Расписание, которое вы хотите использовать.

- Что произойдет, если в дело вмешаются другие стороны и попытаются изменить соглашение между вами и членом вашей семьи.

В конечном счете, обе стороны должны оставаться на одной волне, чтобы каждый знал, чего ожидать в процессе продажи дома.

Помощь специалиста по найму

Наем агента по недвижимости или адвоката по недвижимости упрощает процесс для обеих сторон. Эти специалисты могут обеспечивать соблюдение контрактов и сборов, составлять документы, определять требуемую государством информацию о собственности, просматривать важные документы и обеспечивать продажу дома по справедливой рыночной стоимости.

Хороший агент дает советы о том, что представляет собой хорошее предложение и что является предметом переговоров. Это чувство особенно важно иметь в виду при продаже дома члену семьи.

Профессионал может служить буфером между вами и членом вашей семьи, сохранять объективность всего процесса и давать важные советы, когда обе стороны являются новичками в сфере недвижимости. Конечным результатом продажи может стать очень объективный и плавный процесс.

Определение стоимости дома

Нейтральная третья сторона должна оценить стоимость вашего дома. Профессиональная оценка может предложить более взвешенное решение об официальной рыночной стоимости вашего дома — стоимость дома могла измениться с тех пор, как вы впервые его купили. Либо вы, либо член вашей семьи можете оплатить оценку дома, чтобы получить официальную стоимость дома.

Ваш агент по недвижимости может также провести сравнительный анализ рынка с помощью службы множественных списков (MLS), чтобы определить реальную рыночную стоимость дома.

Установите разумную цену

С точки зрения правительства, установление правильной цены продажи — это первое серьезное препятствие, которое вам необходимо преодолеть. Вы должны придерживаться довольно близко к подаркам в качестве доказательства ценности при установлении цены, если только вы не хотите воспользоваться освобождением от налога на дарение.

Даже если вы не работаете с кредитором, подумайте о том, чтобы получить независимую оценку, чтобы поддержать продажную цену дома, или обратитесь к агенту по недвижимости для получения соответствующих компенсаций. Это предоставит ценную документацию, если транзакция когда-либо станет предметом пристального внимания.

Закрытие дома

Закрытие дома с членом семьи может отличаться от того, когда вы первоначально закрыли дом. Рекомендуется нанять юриста, который проследит за правильностью всех закрывающих документов.

Однако, если член вашей семьи покупает дом с помощью ипотечного кредита, кредитор потребует традиционного закрытия сделки с участием титульной компании.

Советы по покупке дома у семьи

Прочтите следующие советы, прежде чем продавать дом члену семьи. Возможно, вам придется применить все эти идеи, когда вы будете продвигаться по процессу продажи.

Изложите все в письменной форме

Ведите систематизированные записи всех условий и соглашений о продаже. Это может предотвратить недопонимание между сторонами и значительно упрощает работу титульной компании.

Наймите домового инспектора и оценщика

Вы всегда должны заказывать осмотр дома до продажи дома, даже если вы планируете продать свой дом члену семьи. Сертифицированный домашний инспектор осмотрит ваш дом и выявит проблемы со здоровьем, безопасностью или серьезные механические проблемы.

Инспекция дома выгодна как покупателю дома, так и продавцу, поскольку защищает покупателя от серьезных проблем с крышей, сантехникой, электрическими системами или других проблем. Отбросьте любые чувства и все равно пройдите осмотр.

Кредитор покупателя потребует провести оценку, чтобы убедиться, что стоимость дома превышает сумму кредита. Оценка может быть высокой или низкой, особенно если вы отказываетесь от REALTOR®, что часто происходит при продаже родственникам.

Подводя итог, всегда полезно провести как осмотр дома, так и его оценку.

Дважды проверьте соблюдение налогового законодательства

Налоговое управление США может обвинить стороны в попытке уклониться от уплаты налога на прирост капитала, если вы не будете соблюдать закон. Несмотря ни на что, вы хотите следовать законам IRS о дарении, если вы продаете свой дом по цене ниже его справедливой рыночной стоимости. Ваш налоговый юрист может помочь вам разобраться в соответствующей информации, касающейся этих законов о дарении.

Опять же, лучше всего нанять налогового юриста, чтобы и вы, и ваш покупатель удостоверились, что вы соблюдаете все налоговые законы.

Держите эмоции в страхе

Продажа вашего дома члену семьи может быть более эмоционально чреватой, чем продажа вашего дома незнакомцу. Например, определение цены продажи может привести к конфликту или опасениям.

Одна из распространенных ошибок продавцов заключается в том, что они относятся к продаже более небрежно, чем обычно. Они могут попросить слишком мало, а позже в конечном итоге окажутся без наличных денег. Просьба у члена семьи о сумме, намного ниже рыночной стоимости, может привести к сожалению в будущем.

Принимайте финансовые решения на основе логики, а не эмоций, и соблюдайте формальный порядок действий. Настаивайте на внедрении стандартных процедур, таких как:

- Расчет по справедливой цене

- Выполнение всех соответствующих шагов

- Соблюдение налогового законодательства

- Найм необходимой вам профессиональной помощи

Стоит ли продавать дом члену семьи?

Покупка дома у друга или родственника дает много потенциальных преимуществ, но совмещение продажи дома и семьи может оказаться затруднительным. То же самое касается продажи дома члену семьи.

Если вы продаете свой дом кому-то, кому вы доверяете, это может иметь решающее значение.

Недостатки могут включать следующее:

- Не так много, как если бы вы выставили дом на продажу

- Пропуск шагов в процессе, потому что «это семья»

- Непонимание справедливой рыночной стоимости вашего дома

- Возня с законами о налоге на дарение (включая поднятие красных флажков в IRS) и многое другое

Прежде чем принять решение о продаже дома члену семьи, обе стороны должны взвесить все за и против, прежде чем приступить к продаже дома.