Содержание

условия и особенности использования в 2022 году

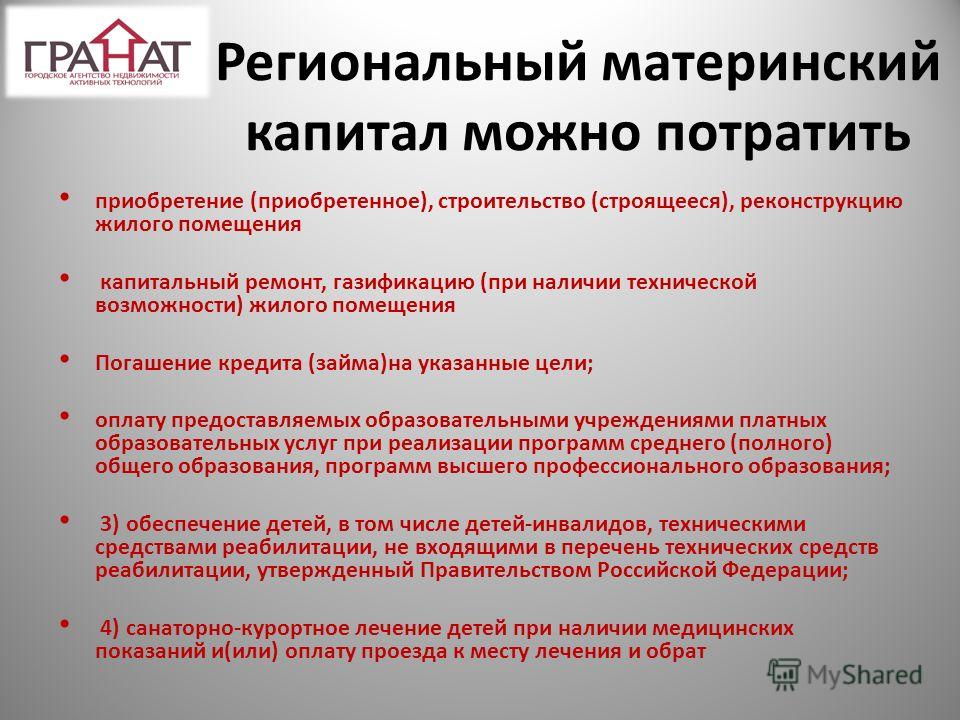

- Покупка вторичных жилых помещений

- Налоговые вычеты

- Популярный способ покупки жилья с использованием МК

- Список документов

- Использование ипотеки

- МК как первый взнос по жилищному кредиту

- Соглашения о купле-продаже

- Причины отказа ПФ перечислить деньги

- Последние изменения

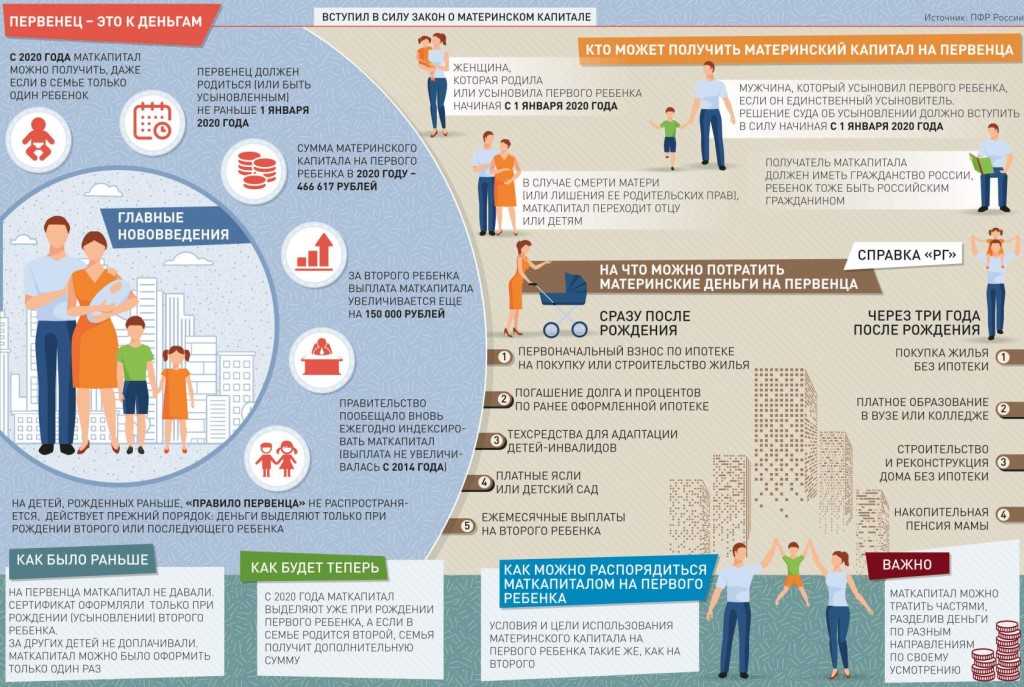

Согласно нормативным актам, материнский капитал дает льготные возможности использовать его, чтобы улучшить условия проживания родителей и детей в России.

Материнский капитал на покупку вторичного жилья с использованием сделки о купле-продаже, ипотеки и гашения жилищных займов — актуальные методы применения государственной помощью семьям с детьми.

Покупка вторичных жилых помещений

Российскими законами разрешается использовать материнский капитал на покупку вторичного жилья. Получить сертификат можно сразу после рождения малыша, распоряжаться денежной суммой или ее частью позволено по исполнению ребенку трех лет.

Важно! Исключение составляет погашение жилищного кредита. В этой ситуации разрешение использовать средства может быть получено в любой момент при рождении ребенка.

Покупая жилье, нужно обратить внимание на определенные моменты:

- Не всех владельцев квартир устраивает вариант ожидания оплаты в период, составляющий несколько месяцев. Необходимость в таком сроке возникает из-за перевода денежной суммы с государственной дотации продавцу жилого помещения. Перед заключением сделки он должен быть предупрежден о такой ситуации.

- Покупателю вторичной квартиры одновременно приходится оформлять жилищный кредит.

Совет! Вариант приобретения — покупка жилья у родственников (сестры, брата, дедушки, бабушки). Законом запрещено совершать сделку купли-продажи с супругом (супругой).

Налоговые вычеты

Материнский капитал на вторичное жилье используется с определенными требованиями к помещениям:

- приобретается обособленная и пригодная для проживания часть недвижимости;

- купить жилое помещение или его часть с применением государственной дотации можно с целью улучшения жилищных условий.

Внимание! При оплате купленного жилья с применением семейного капитала налоговые вычеты не производятся, с этой целью используются бюджетные средства.

Продается жилое помещение в обычном порядком. При этом требуется согласие службы опеки и попечительства, поскольку в числе собственников жилья находятся несовершеннолетние.

Популярный способ покупки жилья с использованием МК

Наиболее популярным способом приобретения квартир является продажа жилья меньшей площади, где семья жила прежде. Докладывается денежная сумма из капитала, и затем приобретается квартира большего размера.

Важно! Нужно проинформировать владельца жилья о том, что часть средств будет внесена через несколько месяцев после заключения договора.

Покупка вторичного жилья на материнский капитал таким способом избавляет от потребности занимать в финансовом учреждении недостающие денежные средства.

Список документов

Достигнув указанной договоренности с владельцем недвижимости, покупателю следует заняться сбором требуемых бумаг в ПФР для перечисления денег продавцу.

Список документов утвердило правительство. В него входят:

- заявление на использование государственной помощи по установленному образцу;

- паспорт собственника сертификата;

- документ о заключении брака и удостоверение личности супруга (в случае совершения им сделки).

Важно! При покупке вторичного жилья определяются доли собственности каждого члена семьи.

В случае оформления сделки супругом (супругой) владельца сертификата, нужно иметь паспорт собственника МК и свидетельство о браке.

Скачать для просмотра и печати:

Образец заявления о разрешении на совершение сделки купли-продажи жилых помещений

Использование ипотеки

При нехватке денежных средств нередко используется ипотека. Закон позволяет досрочное погашение жилищного кредита.

В этой ситуации для пенсионной службы понадобится:

- соглашение о кредитовании;

- справка о размере долга по кредиту;

- документ о праве собственности с наличием государственной постановки на учет.

Скачать для просмотра и печати:

Жилищный кодекс Российской Федерации

МК как первый взнос по жилищному кредиту

Не все финансовые учреждения принимают указанные средства в качестве первого взноса. Перед подписанием ипотечного соглашения нужно предусмотреть данное обстоятельство.

Сделки осуществляются при выполнении определенных условий:

- финансы переводятся в безналичном виде;

- в безусловном порядке доли определяются не только родителям, но и всем детям;

- соответствие купленного жилья санитарным и техническим нормативам;

- обязательство, заверенное нотариусом, о выделении точных частей жилого помещения детям в течение 6 месяцев.

Соглашения о купле-продаже

При нехватке ресурсов материнского сертификата, сторонами принимается соглашение купли-продажи, оно должно быть заверено в едином реестре.

Важно! Привлечение собственных денег предполагает передачу продавцу задатка на купленное жилье, остаток средств переводится из материнского капитала.

Обе разновидности договора означают, что недвижимость будет находиться под залогом у продавца до тех пор, пока не переведут остальную сумму.

Представить дополнительно потребуется минимальное количество бумаг:

- соглашение о купле-продаже;

- свидетельство о государственной регистрации права собственности на жилое помещение.

При получении ипотеки под семейный капитал в банковском учреждении заемщику предложат предварительные варианты расчета и проинформируют о разных видах кредита.

Для его получения понадобятся:

- паспорт собственника сертификата;

- сведения о доходах;

- копия трудовой книжки;

- ипотечный договор;

- сертификат.

Банк перечисляет продавцу жилья необходимую денежную сумму. Следующий шаг — в Пенсионный фонд подается заявка о переводе финансов в банковское учреждение с приложением кредитного договора о залоге недвижимости.

Причины отказа ПФ перечислить деньги

В Пенсионном фонде могут не дать разрешения на распоряжение семейным капиталом по причинам:

- несоответствия поданных документов нормативным требованиям;

- отсутствия регистрации в едином реестре договора о купле-продаже квартиры;

- несоответствия купленного жилого помещения санитарным и техническим нормативам (после проверки ПФ).

В некоторых случаях требуется составить договор купли-продажи.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Подписывайтесь на наши обновления!

Как потратить маткапитал на покупку жилья.

Покупка квартиры с материнским капиталом

15.06.2020

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Для большинства российских семей материнский капитал становится неплохим дополнительным финансовым подспорьем при покупке квартиры. Но, как и у любой формы государственной поддержки семей, и у материнского капитала есть свои нюансы. Ниже я расскажу вам о некоторых из них.

Покупка квартиры с материнским капиталом

- Материнский сертификат и ипотека. При ипотеке использовать материнский сертификат в качестве первоначального взноса можно. Многие банки разрешают использовать материнский капитал в качестве первоначального взноса, но как правило в дополнении к наличным денежным средствам. Одно из главных условий –– это размер первоначального взноса за квартиру, как правило он должен быть не менее 20% от стоимости квартиры. То есть, материнский капитал и наличные денежные средства должны вместе составлять 20% от стоимости квартиры, т.е в примерном соотношении 10 на 10%. Некоторые банки (а таких мало) позволяют использовать только материнский капитал в качестве первоначального взноса, но и в этом случае размер материнского капитала должен быть не менее 20% от стоимости приобретаемой квартиры. Помимо этого, материнским капиталом можно погасить частично или полностью действующий ипотечный кредит. Для этого просто обратитесь в ваш банк и банк объяснит какие бланки и заявления и в какие сроки вам необходимо будет заполнить или написать и после этого можно отправляться писать заявление в ПФР, приложив весь необходимый список документов в копиях.

- Материнский сертификат и покупка квартиры у юридического лица без ипотеки. В этом случае оформляется договор рассрочки. То есть большая часть денежных средств вносится наличными, а средства материнского капитала считаются деньгами в рассрочку, так как ПФР переведет их не сразу, а в течение 2-3 месяцев по результатам проверки документов. Практически все застройщики легко соглашаются работать по этой схеме, ведь объект до полного исполнения обязательств находится в залоге у юридического лица и только после полного погашения стоимости, переходит к покупателю. Естественно в договоре должны быть прописаны все эти и другие нюансы, и он должен быть зарегистрирован в Росреестре. После полного погашения будет снято обременение и объект полностью ваш.

- Материнский сертификат и покупка квартиры у физического лица без ипотеки. Такой вариант тоже возможен, но как правило между хорошо знакомыми друг другу людьми (друзьями, родственниками) или же это очень и очень неликвидный объект, где продавец готов будет ждать 2-3 месяца до полного расчета. Соответственно, все нюансы должны быть прописаны в договоре, который в обязательном порядке должен быть зарегистрирован в Росреестре. То есть примерно по аналогии с покупкой квартиры у юридического лица.

- Порядок оформления.

4.1. Заказ справки об остатке средств материнского капитала на дату. Справка заказывается либо через МФЦ, либо через ПФР – все через личное присутствие. Онлайн заказать пока, к сожалению, нельзя. Срок исполнения справки – 10 рабочих дней.

4.2. Если материнский капитал планируется к использованию в дополнении к средствам в качестве первоначального взноса, то просто приложите сам сертификат и справку из ПФР об остатке. И после одобрения и выдачи ипотечного кредита на квартиру, обязательно (как можно быстрее) напишите заявление в ПФР об использовании материнского капитала для получения ипотечного кредита. До тех пор, пока средства материнского капитала не поступят на счет банка, ваш ежемесячный платеж по ипотеке будет выше. После получения банком средств материнского капитала, ваш ежемесячный платеж станет меньше.

4.3. При использовании средств материнского капитала в дополнении к наличным денежным средствам при покупке квартиры у юридического или физического лица, схема выглядит так же. То есть заключается договор (в данном случае рассрочки) и пишется заявление в ПФР о перечислении средств материнского капитала в счет погашения оставшейся части стоимости квартиры. Во всех случаях необходимо прикладывать копии договоров, расписок и прочих документов, подтверждающих факт приобретения квартиры. После проверки всех документов, ПРФ переводит денежные средства материнского капитала на счет продавца или банка.

- Помните, что материнский капитал обязует вас обеспечить метражом (т.е выделить доли) в приобретаемой квартире как на детей, так и на супругу, если она по каким-то причинам не указана в договоре купли-продажи квартиры.

Одно из главных условий –– это размер первоначального взноса за квартиру, как правило он должен быть не менее 20% от стоимости квартиры. То есть, материнский капитал и наличные денежные средства должны вместе составлять 20% от стоимости квартиры, т.е в примерном соотношении 10 на 10%. Некоторые банки (а таких мало) позволяют использовать только материнский капитал в качестве первоначального взноса, но и в этом случае размер материнского капитала должен быть не менее 20% от стоимости приобретаемой квартиры. Помимо этого, материнским капиталом можно погасить частично или полностью действующий ипотечный кредит. Для этого просто обратитесь в ваш банк и банк объяснит какие бланки и заявления и в какие сроки вам необходимо будет заполнить или написать и после этого можно отправляться писать заявление в ПФР, приложив весь необходимый список документов в копиях.

Одно из главных условий –– это размер первоначального взноса за квартиру, как правило он должен быть не менее 20% от стоимости квартиры. То есть, материнский капитал и наличные денежные средства должны вместе составлять 20% от стоимости квартиры, т.е в примерном соотношении 10 на 10%. Некоторые банки (а таких мало) позволяют использовать только материнский капитал в качестве первоначального взноса, но и в этом случае размер материнского капитала должен быть не менее 20% от стоимости приобретаемой квартиры. Помимо этого, материнским капиталом можно погасить частично или полностью действующий ипотечный кредит. Для этого просто обратитесь в ваш банк и банк объяснит какие бланки и заявления и в какие сроки вам необходимо будет заполнить или написать и после этого можно отправляться писать заявление в ПФР, приложив весь необходимый список документов в копиях.

То есть большая часть денежных средств вносится наличными, а средства материнского капитала считаются деньгами в рассрочку, так как ПФР переведет их не сразу, а в течение 2-3 месяцев по результатам проверки документов. Практически все застройщики легко соглашаются работать по этой схеме, ведь объект до полного исполнения обязательств находится в залоге у юридического лица и только после полного погашения стоимости, переходит к покупателю. Естественно в договоре должны быть прописаны все эти и другие нюансы, и он должен быть зарегистрирован в Росреестре. После полного погашения будет снято обременение и объект полностью ваш.

То есть большая часть денежных средств вносится наличными, а средства материнского капитала считаются деньгами в рассрочку, так как ПФР переведет их не сразу, а в течение 2-3 месяцев по результатам проверки документов. Практически все застройщики легко соглашаются работать по этой схеме, ведь объект до полного исполнения обязательств находится в залоге у юридического лица и только после полного погашения стоимости, переходит к покупателю. Естественно в договоре должны быть прописаны все эти и другие нюансы, и он должен быть зарегистрирован в Росреестре. После полного погашения будет снято обременение и объект полностью ваш.

То есть примерно по аналогии с покупкой квартиры у юридического лица.

То есть примерно по аналогии с покупкой квартиры у юридического лица.

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Покупка квартиры с материнским капиталом

Это лишь некоторые моменты при покупке квартиры с помощью средств материнского капитала. Надеюсь, что статья была полезной и поможет вам купить заветные метры при помощи этой программы.

Об авторе

Каляева Анна

Учредитель Петербургского агентства недвижимости

Жилищныйброкер.рф

Каляева Анна

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Как правильно вкладывать материнский капитал в жилье: риелтор Екатерина Торопова объяснила типичные ошибки, когда вкладывают маткапитал в недвижимость, 16 июня 2021 года | e1.ru

Екатерина Торопова поделилась практикой продажи и покупки недвижимости с материнским капиталом

Фото: Екатерина Торопова, Артем Устюжанин / E1.RU

Поделиться

Один из возможных вариантов использования материнского капитала — это покупка недвижимости. Однако здесь кроется огромное количество нюансов, которые серьезно осложняют жизнь родителям. По просьбе E1.RU директор агентства недвижимости «Метражи» Екатерина Торопова разобрала типичные ошибки людей, вкладывающих «детские деньги» в жилье, а также способы, как избежать подводных камней.

Если у вас есть возможность не вкладывать маткапитал в недвижимость — лучше не вкладывайте. Это всегда добавляет хлопот, а нередко приводит к ситуациям практически неразрешимым. Но для многих материнский капитал — это единственный способ решить квартирный вопрос здесь и сейчас. Но в этом случае хотя бы заранее знайте о подводных камнях.

Сегодня нет ни одного электронного ресурса, который бы как-то фиксировал, что при сделке использовались средства материнского сертификата. А значит, покупатель (или его риелтор) всякий раз должен проводить собственное расследование: есть ли у продавца несовершеннолетние дети, получал ли продавец маткапитал, вложил ли он его в квартиру, которую сейчас продает.

Потому что практика такова, что до сих пор многие с чистой (или не очень) совестью вкладывают средства маткапитала в жилье, не наделяют детей долями и ничего об этом не говорят покупателю. Риск в том, что выросшие дети продавца потом с легкостью могут оспорить сделку в суде, и ее признают недействительной.

Более того, сделку могут оспорить еще раньше по инициативе органов опеки или пенсионного фонда. То есть для покупателей вторичного жилья использованный продавцами маткапитал — это мина замедленного действия, которая может рвануть в любой момент.

Конечно, мы сейчас говорим именно о тех случаях, когда использование материнского капитала продавцом скрывается. Если всё проходит легально: продавец наделяет детей долями, опека дает разрешение на продажу квартиры и покупку новой, то бояться нечего. Но покупателю и здесь придется подстраховаться: проконтролировать, наделил ли продавец детей долями в новой квартире. И после этого он может успокоиться: никто его уже не выселит. Однако и продавцы недвижимости часто тоже становятся «жертвами маткапитала».

Первая и самая большая сложность в том, что вы не сможете потом просто продать эту квартиру и купить на эти деньги любую недвижимость. Причина в том, что вы, вложив средства маткапитала в жилье, обязаны выделить в нем доли для всех членов семьи, в том числе для детей. И после того, как дети получают в квартире или доме право собственности, их имущественные интересы будет защищать опека. И главное, за этим она будет следить при продаже старой квартиры и покупке новой, чтобы положение детей не ухудшилось.

И после того, как дети получают в квартире или доме право собственности, их имущественные интересы будет защищать опека. И главное, за этим она будет следить при продаже старой квартиры и покупке новой, чтобы положение детей не ухудшилось.

Помню случай из практики: клиент, из самых лучших побуждений, сделал собственником коттеджа своего маленького сына. Площадь дома, к слову — 500 кв.м. Через некоторое время мужчина решил продать недвижимость и уехать с семьей за границу. Но опека продать дом не разрешила. Нужно было взамен купить ребенку другое жилье, причем в нашей стране и не меньшей площади. Дом так и не продали.

Поэтому совет: наделяйте детей маленькими долями, примерно соразмерными их части маткапитала в общей стоимости жилья. Если надо эту тему развить подробнее, пишите в комментариях, объясню на примерах.

Кроме того, опека очень настороженно относится к подозрительным, по ее мнению, вариантам. Например:

Переезд из города в сельскую местность. У нас были клиенты, которые хотели переехать из квартиры в Екатеринбурге в загородный коттедж. Опека ни в какую не разрешала. И неважно, что площадь квартиры была 40 кв.м, а коттеджа на 200 кв.м больше, потому что «в городе у ребенка больше возможностей для учебы и развития».

У нас были клиенты, которые хотели переехать из квартиры в Екатеринбурге в загородный коттедж. Опека ни в какую не разрешала. И неважно, что площадь квартиры была 40 кв.м, а коттеджа на 200 кв.м больше, потому что «в городе у ребенка больше возможностей для учебы и развития».

Переезд из нового в старый дом. Вы хотите переехать из спецпроекта (новостройка. — Прим.ред.) в хрущевку. У вас могут быть самые благие цели: поближе к родителям, к какой-то нужной ребенку школе — опека, скорее всего, такую сделку не пропустит. Правда, тут есть выход: наделить ребенка существенно большей долей, чем у него была прежде.

Постройка дома. На сегодняшний день продать квартиру с маткапиталом и на эти деньги построить дом — это нереальный вариант. Как справедливо полагает опека, дом может по разным причинам и не достроиться.

Где еще могут возникнуть проблемы? Если вы продаете квартиру, купленную с участием маткапитала, и покупаете другую квартиру в ипотеку. А в ипотечном жилье наделяют долями всего 2–3 банка, потому что для них это рискованная схема, при этом требования к заемщику у них довольно жесткие.

А в ипотечном жилье наделяют долями всего 2–3 банка, потому что для них это рискованная схема, при этом требования к заемщику у них довольно жесткие.

Важный нюанс: наделять детей долями в ипотечной квартире нужно сразу при оформлении ипотеки. То есть, сразу искать нужный банк. Иначе ситуация будет неразрешимой.

Одним из неприятных и неожиданных моментов для родителей становится налог на продажу ипотечной квартиры. Который «вырастает» именно из маткапитала. Казус в том, что дети становятся собственниками только после погашения ипотеки.

Например, семья с двумя детьми купила квартиру в ипотеку, часть погасила маткапиталом. Они живут там десять лет, наконец, погашают ипотеку и решают продать эту квартиру и расширить жилплощадь. При этом оказывается, что на доли детей они обязаны заплатить налог. И чем больше эти доли — тем больше налог.

Поэтому, еще раз: прежде чем вложить маткапитал в жилье, хорошо подумайте.

Почитайте также подробную инструкцию о том, как поделить имущество так, чтобы никто не оказался обижен, при этом провести процедуру с минимальными потерями.

По теме

02 февраля 2022, 12:12

Пристроиться к ипотеке: на какие кредиты может рассчитывать уральская семья с детьми в 2022 году

11 декабря 2021, 10:30

Как вырастут цены на загородное жилье в Екатеринбурге с новой льготой от властей? Объясняет риелтор

20 октября 2021, 10:30

«Они не могли поделить квартиру между собой». Риелтор — о том, как покупать недвижимость у наследников

05 сентября 2021, 09:00

Сколько стоит и кому доступна загородная недвижимость: риелтор — о собственном доме за Екатеринбургом

13 августа 2021, 10:45

«Ваша квартира арестована, а вы и не знаете». Екатеринбургский риелтор — о том, каких сюрпризов ждать от приставов

06 августа 2021, 14:45

4 распространенные ошибки: как подготовить квартиру к продаже, объясняет екатеринбургский риелтор

30 июля 2021, 10:00

Цены скоро будут снижаться: риелтор рассказала, кому важно поторопиться с продажей квартиры

24 июля 2021, 11:55

Урвать за полцены: екатеринбургский риелтор — о способах сэкономить на покупке вторичного жилья

15 июля 2021, 13:10

Ищем недостатки, заполняем чек-лист.

Как оценить состояние вторичной квартиры: объясняет риелтор08 июля 2021, 09:47

Снимать или покупать? Екатеринбургский риелтор подсчитала выгоду обоих вариантов

04 июля 2021, 11:35

Как отказаться от ненужных ипотечных страховок? Памятка по общению с менеджером банка от екатеринбургского риелтора

24 июня 2021, 10:30

Как действовать, когда ипотечные платежи становятся непосильным ярмом? Отвечает риелтор

19 февраля 2021, 08:00

Денег стало больше, но пользоваться ими сложнее: как изменился материнский капитал в 2021 году

16 сентября 2020, 15:42

Маткапитал предложили тратить на ремонт жилья. Но сделать это будет непросто

18 февраля 2020, 07:30

Считаем маткапитал по-новому: Госдума определилась, как будут платить деньги за первенца

22 января 2020, 18:32

Как сочетать уход за младенцем с бутылкой водки? Ответ на слова Водонаевой о маткапитале для быдла

21 января 2020, 08:00

Ждите лета! Как в Екатеринбурге получить «путинское» пособие на дошкольников и маткапитал

Как оценить состояние вторичной квартиры: объясняет риелтор

Как оценить состояние вторичной квартиры: объясняет риелторЕкатерина Торопова

директор строительной компании

Мнение автора может не совпадать с мнением редакции

Другие статьи автора

«Иногда 90-е годы встают перед глазами». Топ-5 рисков при вложении денег в строительство домов

Топ-5 рисков при вложении денег в строительство домов

29 августа 2022, 09:30

Больше 20% годовых! Разбираемся, выгодно ли вкладывать деньги в ИЖС, сколько можно там заработать

14 августа 2022, 11:30

Пора бежать за ипотекой? Разбираемся, по каким ставкам сейчас можно купить жилье в Екатеринбурге

11 августа 2022, 10:30

все статьи автора

Станьте автором колонки.

Почитайте рекомендации и напишите нам!

КвартираМатеринский капиталМаткапиталКупитьСделка с недвижимостью

- ЛАЙК27

- СМЕХ6

- УДИВЛЕНИЕ4

- ГНЕВ10

- ПЕЧАЛЬ1

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ93

Читать все комментарииДобавить комментарий

Новости РЎРњР?2

Новости РЎРњР?2

Покупка квартиры с несовершеннолетними собственниками

Кого закон считает несовершеннолетними и когда они могут участвовать в сделках сами

По закону, все несовершеннолетние делятся на 2 группы — до 14 лет (малолетние) и младше 18 лет, но старше 14 лет. За малолетних все сделки с недвижимостью совершают их родители или другие законные представители: опекуны или усыновители. Дети постарше могут заключать сделки сами, но им нужно письменное согласие своих законных представителей.

За малолетних все сделки с недвижимостью совершают их родители или другие законные представители: опекуны или усыновители. Дети постарше могут заключать сделки сами, но им нужно письменное согласие своих законных представителей.

Но если подросток эмансипирован (то есть считается взрослым и дееспособным), то вправе сам продать квартиру без участия родителей и органов опеки. Решение об эмансипации принимают органы опеки и попечительства или суд.

Согласие органов опеки на продажу квартиры

Если несовершеннолетний не эмансипирован, то на продажу квартиры или его доли понадобится разрешение от органа опеки и попечительства. Его должны получить представители ребёнка. Обычно для получения разрешения нужно гарантировать, что у ребёнка есть альтернативное жильё, условия жизни в котором не окажутся хуже, чем в продаваемой квартире, либо что это альтернативное жильё будет куплено.

Основное требование к альтернативному жилью для несовершеннолетнего — чтобы оно было равноценным (или лучше) по площади и по стоимости. При этом доля ребёнка в праве на новую квартиру должна быть не меньше той, какой он владел в продаваемой квартире.

При этом доля ребёнка в праве на новую квартиру должна быть не меньше той, какой он владел в продаваемой квартире.

Если альтернативное жильё для ребёнка уже есть

Получить одобрение органа опеки будет проще — главное, чтобы продавец показал, что у ребёнка есть условия для комфортной жизни.

Если доля ребёнка в продаваемой квартире небольшая, орган опеки может разрешить не тратить эти деньги на покупку нового жилья, а положить их на специальный счёт для несовершеннолетнего.

В такой ситуации покупатель защищён больше: можно не переживать о том, купят ли продавцы-родители альтернативное жильё для сына или дочери.

Если продают одну квартиру, чтобы купить другую

В таких случаях орган опеки и попечительства выдаёт разрешение на сделку только при условии, что несовершеннолетнему обеспечат жильё взамен проданного. Как правило, требуют, чтобы сделки по продаже старой квартиры и покупке новой проходили одновременно. В новой квартире доля ребёнка выделяется сразу же, при подписании договора купли-продажи.

Такое одновременное проведение сделок защищает и права несовершеннолетнего собственника, и права покупателя — он может быть уверен, что дети не останутся без нового жилья, а он — без квартиры и денег.

Орган опеки может давать два согласия: предварительное — когда квартиру собрались продать, но альтернативу ещё не нашли, и окончательное — когда подыскали квартиру для покупки.

Как снизить риски при покупке квартиры с несовершеннолетними собственниками

Главное — проверить и убедиться в том, что все права детей соблюдены, а документы в порядке.

Узнайте, есть ли в квартире несовершеннолетние

Есть разница между ситуацией, когда ребёнок просто зарегистрирован (прописан) в квартире, а когда — является её собственником или сособственником. Регистрация в квартире не даёт квартиранту прав на квартиру при её продаже.

Проверьте документы на квартиру — выписку из Единого государственного реестра недвижимости и выписку из домовой книги. В первом документе будут перечислены все собственники жилья, а во втором — зарегистрированные в нём люди. Эти списки могут вообще не иметь пересечений — это нормально.

Если несовершеннолетнего нет в списке собственников, но он зарегистрирован в квартире, узнайте, есть ли у продавцов другое жильё, в которое можно «выписать» ребёнка. Желательно до сделки. Если это по каким-то причинам невозможно (например, ребёнка собираются зарегистрировать в квартире, покупаемой вместо прежней), можно попросить у родителей нотариально заверенное обещание выписаться в течение определённого срока после регистрации сделки и указать это условие в договоре купли-продажи.

Узнайте историю квартиры и получал ли продавец маткапитал

То, что ребёнка нет в числе собственников, ещё не означает, что его не должно там быть. При покупке квартиры на материнский капитал от родителей требуется выделить долю своим детям в этом жилье — это обязательное условие господдержки.

Бывает так, что родители не выполняют это требование, например, если квартиру приобретали в ипотеку. Банки неохотно соглашаются на оформление кредита с несовершеннолетними собственниками, поэтому берут с родителей обязательство оформить доли после выплаты долга. Не все помнят о такой процедуре, а кто-то — игнорирует намеренно. Выполнение этих обязательств никто не контролирует.

Банки неохотно соглашаются на оформление кредита с несовершеннолетними собственниками, поэтому берут с родителей обязательство оформить доли после выплаты долга. Не все помнят о такой процедуре, а кто-то — игнорирует намеренно. Выполнение этих обязательств никто не контролирует.

Если при покупке квартиры продавец использовал материнский капитал, но ребёнку не выделена доля, покупка такой квартиры — рискованная сделка. Продажу доли ребёнка могут признать недействительной, потому что на это не получено согласие органа опеки. К тому же есть риск, что сам обделённый несовершеннолетний в будущем предъявит свои права, когда станет дееспособным и узнает о нарушении.

Как узнать, использовался ли маткапитал при покупке квартиры

Обычно это прописано прямо в договоре купли-продажи, особенно, если квартиру брали в кредит. Если даже в договоре нет информации об этом, но вы сомневаетесь в продавце, то попросите его взять справку из Пенсионного фонда о размере оставшегося материнского капитала — если ему нечего скрывать, то проблем с такой справкой не возникнет.

Проверьте, что получено разрешение органа опеки и попечительства

Обычно «прохождение опеки» занимает до 15 дней. Орган опеки не может запретить сделку просто так, для этого должны быть веские причины. Если продавцы в состоянии доказать, что действуют в интересах детей, то с получением согласия не возникает проблем.

Уточните условия согласия органа опеки

Обычно орган опеки и попечительства не просто даёт согласие, но и описывает дополнительные требования, при которых это согласие работает. В исключительных случаях разрешение могут дать и на получение денег на счёт ребенка, но чаще орган опеки требует, чтобы несовершеннолетнему взамен была куплена равноценная доля, если такой доли ещё нет на момент сделки.

Будьте внимательны: если продавец не выполнит условия разрешения и не приобретёт альтернативное жильё, получив деньги, то сделку могут признать недействительной, и на этот счёт уже есть судебная практика.

Проверьте, есть ли равноценное жильё для ребёнка

Если у несовершеннолетнего уже есть другая квартира, то с продажей и получением согласия от органа опеки не должно возникнуть проблем. Права ребёнка не нарушаются, а значит, договор на покупку квартиры можно смело подписывать.

Права ребёнка не нарушаются, а значит, договор на покупку квартиры можно смело подписывать.

Спросите у продавца, где живёт ребенок сейчас и есть ли на нём другая недвижимость. После того, как вы получили адрес второй квартиры, закажите выписку из ЕГРН, это поможет вам убедиться в словах продавца.

Если квартиру только планируют покупать, узнайте все детали сделки: когда и как она будет проходить, почему продавец решил продать эту квартиру и купить новую. Если цена новой квартиры или её площадь меньше нынешней, а продавец не может чётко объяснить, для чего покупает такое жильё, — это повод задуматься, не нарушает ли он интересы ребёнка и не ставит ли под угрозу вашу сделку. Не всегда лучшими условиями для ребёнка признают квартиру большей площади — это может быть квартира пусть и меньше размером, но расположенная в лучшем районе. Например, ближе к центру или хорошей школе, рядом с парком, детскими площадками или другой инфраструктурой, заметно улучшающей жизнь детям. Органы опеки учитывают и другие обстоятельства: например, если супруги новую квартиру покупают из-за раздела жилья при разводе и ребёнок остаётся с одним из них — в таких ситуациях новая квартира тоже может быть меньше прежней.

Если доля ребёнка в праве на квартиру зарегистрирована, согласие органа опеки получено и у семьи продавцов уже есть квартира больше и лучше нынешней, либо они покупают её одновременно с продажей, то сделки можно не бояться. Но если вас все равно пугает перспектива потерять право собственности, воспользуйтесь титульным страхованием — оно как раз страхует от утраты права собственности.

Сложные случаи с покупкой квартиры с несовершеннолетними собственниками

Если согласие опеки получили, но не купили равноценную квартиру для ребёнка

Такая ситуация способна обернуться отменой сделки.

Если родители продали квартиру с долей ребёнка в ней, но не обеспечили равнозначную замену доли сына или дочери, то сделку по продаже квартиры могут признать недействительной. Верховный суд разъяснил, что договор по продаже жилья будет недействительным сразу по двум основаниям: потому что он заключён без согласия госоргана и противоречит закону.

После признания сделки недействительной каждая сторона должна вернуть друг другу всё, что она получила по сделке: продавец отдаёт покупателю деньги, а покупатель — квартиру.

Но на практике всё не так просто: продавцы могли потратить деньги, в том числе деньги за долю ребёнка, и получить их обратно будет сложно.

Внимательно проверяйте условия сделки и следите за тем, чтобы несовершеннолетний получил свою долю взамен проданной. Ещё лучше — соглашайтесь только на одновременное проведение всех сделок.

Если продавец — несовершеннолетний инвалид

В этой ситуации играет роль не инвалидность сама по себе, а то, признан ли этот ребёнок недееспособным.

· Если инвалидность вызвана заболеванием, которое никак не влияет на способность несовершеннолетнего понимать смысл своих действий, то сделки с долями таких детей ничем не отличаются от сделки с долями любого другого несовершеннолетнего. Для этого всё так же потребуются согласие органа опеки и попечительства и выделение равноценной доли в новом жилье.

Если ребёнку исполнилось 14 лет, то он заключает договор сам в присутствии законного представителя. За детей младше 14 лет подпись ставят законные представители от имени несовершеннолетнего.

· Если инвалидность вызвана заболеванием, которое привело к тому, что ребёнок не понимает смысл своих действий, то несовершеннолетнего признают недееспособным в судебном порядке. Все решения за него принимают его законные представители — опекуны, которых назначит суд. Сделки за него тоже проводят опекуны, получив согласие органов опеки, и это не зависит от возраста ребёнка. Опекуны совершают сделки и подписывают договор от имени недееспособного ребёнка, даже если ему уже исполнилось 14 лет.

Совершение сделки зависит от заболевания ребёнка, которое привело к инвалидности. Если суд не лишил его дееспособности, то сделка ничем не отличается от обычной покупки доли у несовершеннолетнего. Если ребёнок-инвалид признан недееспособным, то все сделки от его имени проводят его опекуны.

Если родители-продавцы не выделили долю ребёнку и продали квартиру

Если родители должны были выделить долю ребёнку (например, при покупке жилья на материнский капитал), но не сделали это и продали квартиру, то такую сделку могут признать частично недействительной.

При продаже подобной квартиры продавец нарушает закон и право ребёнка на долю: суд может признать продажу доли несовершеннолетнего недействительной, и дети станут сособственниками квартиры наравне с покупателем.

За доли детей продавец должен вернуть деньги. Но вряд ли такая ситуация устроит добросовестного покупателя, который рассчитывал стать полноправным собственником всей квартиры.

Внимательно изучайте историю квартиры перед покупкой: если у продавца есть несовершеннолетние дети, уточните, получали ли они материнский капитал и на что использовали его. Если по документам видно, что маткапитал пошёл на покупку квартиры, проверьте, что детские доли выделены в ней, и не начинайте сделку до тех пор, пока продавцы не оформят эти доли.

Коротко о покупке квартиры с несовершеннолетними собственниками

- Сделки с покупкой долей несовершеннолетних не так страшны, как об этом рассказывают.

- Перед сделкой проверьте документы на квартиру и наличие согласия органов опеки.

- Убедитесь, что несовершеннолетний получит равноценную замену своей доли.

- Если у продавцов ещё нет альтернативного жилья для ребёнка, проводите сделки продажи и покупки новой квартиры одновременно.

- Если квартиру купили с использованием материнского капитала, ребёнку должны выделить долю.

- Ребёнок участвует в сделке, если он — собственник. Регистрация несовершеннолетнего в квартире никак не влияет на сделку, но лучше убедиться, что родителям есть, куда его «выписать».

Авторы: команды Яндекс.Недвижимости. Иллюстратор: Оля Левина.

Ипотека с государственной поддержкой в 2022 году — условия получения, льготные программы ипотечного кредитования

Государство помогает заемщикам снизить ставку по кредиту, а некоторым покупателям квартир дает субсидии из бюджета. Вот несколько программ господдержки, которые сейчас действуют для покупки новостроек в Брянске.

Вот несколько программ господдержки, которые сейчас действуют для покупки новостроек в Брянске.

Льготная ипотека от 6,35%

Эта программа будет работать до 31 декабря 2022 года. Она подходит всем гражданам РФ — в том числе не в браке и без детей.

Основные условия льготной ипотеки:

- Можно купить только новостройку у застройщика. Для вторичного жилья не подходит.

- Первоначальный взнос — от 15%.

- Максимальная сумма кредита — 6 млн ₽. Лимит можно увеличить до 15 млн ₽ за счет сочетания льготной и рыночной ипотеки.

Разницу между льготной и рыночной ставкой банку возмещает государство.

Семейная ипотека от 5,1%

Программа продлена до конца 2023 года и стала доступнее.

Основные условия семейной ипотеки:

- Подходит семьям, в которых есть ребенок, рожденный с 2018 года. Или ребенок с инвалидностью независимо от возраста.

- Можно купить новостройку, вторичное жилье у физлиц — нет.

- Первоначальный взнос — от 15%.

- Максимальная сумма кредита для Брянска — 6 млн ₽.

Банк получает компенсацию из бюджета для снижения ставки.

Материнский капитал

Семья с детьми, которые имеют право на материнский капитал, могут использовать его для ипотеки или оплаты квартиру. Право на маткапитал подтверждается сертификатом — он приходит в личный кабинет на Госуслугах после регистрации ребенка в загсе.

Если хотите направить маткапитал на ипотеку, это можно сделать сразу после рождения ребенка — как первоначальный взнос или в счет долга.

Если используете маткапитал без ипотеки для оплаты застройщику, ребенку должно исполниться 3 года.

Размер маткапитала в 2022 году:

- 524 527 ₽ — на первого ребенка или на второго, рожденного до 2020 года

- 693 144 ₽ — на второго ребенка, рожденного с 2020 года

- 168 616 ₽ — на второго ребенка, если первый родился с 2020 года

При использовании маткапитала нужно будет выделить доли детям: когда погашена ипотека и достроен дом.

Субсидия для многодетных семей

Если у заемщика с 2019 года родился третий или последующий ребенок, можно получить субсидию на погашение ипотеки — 450 000 ₽. Ипотека может быть оформлена и до рождения ребенка, в том числе на вторичное жилье. Выделять доли детям не нужно.

Субсидия оформляется в том банке, который выдал кредит на покупку квартиры. Он направляет заявление заемщика оператору программы ДОМ.РФ. Через несколько дней выплата поступит в банк и погасит часть долга заемщика.

Выплата для молодых семей

По программе «Молодая семья» можно получить социальную выплату на ипотеку или покупку жилья без кредита. Она не так доступна, как другие программы, но действует — в первую очередь деньги направляются на поддержку многодетных семей.

Основные условия программы:

- Супругам или одинокому родителю ребенка еще не исполнилось 36 лет.

- Семья нуждается в улучшении жилищных условий.

- Есть деньги для оплаты остатка или ипотечных платежей.

- Размер выплаты — 30% для супругов без детей, 35% для семьи с детьми.

- Сумма зависит от расчетной стоимости жилья и нормы площади: для семьи из двух человек — 42 кв.м, для трех и более человек — по 18 кв.м на человека.

- Выплату можно использовать для ипотеки, на новостройку или вторичное жилье. В том числе она может быть зачислена на счет эскроу.

Сначала нужно стать участником программы. Потом дождаться своей очереди на выплату — на это может уйти несколько лет. Право на господдержку подтверждается именным свидетельством, которое направляется в банк. Участнику программы открывается счет, куда переводятся деньги из бюджета для целевой оплаты жилья.

Какое жилье можно купить с господдержкой

Льготная ипотека и субсидии подходят для оплаты квартир в любом жилом комплексе «Атмосферы». Выбирайте квартиру, а мы подскажем, как купить ее с выгодой.

Купить квартиру от застройщика в Брянске

3s»>Расчет ипотеки

3s»>Расчет ипотеки

Получить консультацию по ипотеке

Сообщение успешно отправлено!

Подробнее

Калькулятор подходит для приблизительного расчета по сниженной ставке. Результаты носят информационный характер и не являются офертой. Для составления точного графика платежей нужна дополнительная информация. Оставьте заявку — менеджер вам перезвонит и все посчитает.

Как использовать материнский капитал? Материнский капитал

Программа «Материнский капитал» создана в 2007 году. Она направлена на поддержку российских семей с детьми.

Средства на материнский капитал выделяются из бюджета страны. На данный момент в некоторых регионах России введена собственная аналогичная программа, которая направлена на поддержку семей только из определенной местности. Размер выплаты, порядок ее получения и использования определяются органами местного самоуправления.

Государство выделяет материнский капитал на второго ребенка (или последующего) или на усыновление. Это разовая программа. Другими словами, каждая семья может использовать его только один раз. Он не облагается налогом и рассчитан на 10 лет. Первоначальная сумма уставного капитала составляла 250 000 рублей, но из года в год она меняется из-за инфляции в нашей стране и в настоящее время выросла до 429 408 рублей.

Кто имеет право на получение материнского капитала?

В первую очередь право на получение справки имеет женщина, которая должна быть гражданкой Российской Федерации, родившая второго ребенка или удочерившая его после 2007 года, при условии, что она не получала такую справку ранее . Право на получение документа есть и у мужчины, являющегося единственным усыновителем ребенка или единственным родителем в случае смерти жены при родах.

Официальный опекун ребенка в случае утраты последним обоих родителей может получить и в дальнейшем пользоваться сертификатом. Кроме того, мама и папа должны быть добросовестными и не должны быть лишены родительских прав по отношению к детям. Они не должны совершать никаких преступлений по отношению к ним. Однако женщина, усыновившая детей мужа от предыдущего брака, не имеет никаких прав на этот капитал.

Кроме того, мама и папа должны быть добросовестными и не должны быть лишены родительских прав по отношению к детям. Они не должны совершать никаких преступлений по отношению к ним. Однако женщина, усыновившая детей мужа от предыдущего брака, не имеет никаких прав на этот капитал.

Куда обратиться за материнским капиталом?

Материнский капитал на второго ребенка получают в отделении Пенсионного фонда по месту жительства, где им будет выдан специальный сертификат на эти средства, которым можно будет воспользоваться только по истечении трех лет со дня рождения или усыновления. Единственным исключением являются ипотечные кредиты, на которые семья приобрела или построила новое жилье.

Для получения справки необходимо заполнить заявление и предоставить в Пенсионный фонд пакет следующих документов: паспорт матери, удостоверяющий ее российское гражданство, свидетельство о браке, свидетельство о рождении на всех детей или свидетельство об усыновлении, диплом и женское удостоверение. Через некоторое время вы сможете получить сертификат на свой материнский капитал.

Через некоторое время вы сможете получить сертификат на свой материнский капитал.

На что можно потратить сертификат на материнский капитал?

После рождения или усыновления ребенка, на которого оформлено свидетельство, родители начинают задумываться о том, как использовать материнский капитал. Одни планируют купить новую машину, другие – поехать отдыхать на море, третьи – сделать в доме грандиозный ремонт. В дальнейшем планируется разрешить использование капитальных средств на открытие собственного дела, дорогостоящее лечение ребенка или матери, приобретение земельного участка под строительство дома или дачи, а также ремонт собственного жилья, но пока это только планы.

Теперь всю сумму, указанную в сертификате, можно использовать только в таких направлениях: купить квартиру на материнский капитал, увеличить будущую пенсию (её накопительную часть) матери или получателя сертификата, использовать средства для обучения детей или постройки собственного жилья. Можно выбрать что-то одно, а можно разделить сумму капитала на несколько направлений. Тем не менее, наиболее популярным методом использования данной программы является улучшение качества жилищных условий для молодых семей.

Тем не менее, наиболее популярным методом использования данной программы является улучшение качества жилищных условий для молодых семей.

Материнский капитал на образование

В России каждый имеет право на бесплатное образование, но на самом деле происходит другое. Недостаточное количество бюджетных мест в институтах и вузах вынуждает родителей прибегать к платной форме, что является очень дорогим удовольствием. Да и не каждый может найти большие суммы для оплаты образования своих детей. Государство позаботилось о таких семьях.

Материнский капитал на второго ребенка можно потратить на образование. Вы обращаетесь в Пенсионный фонд об использовании ваших средств или их части на оплату обучения вашего ребенка и можете быть спокойны за деньги, а вашим отпрыскам придется хорошо учиться. Вы также можете оплатить сыну или дочери проживание в общежитии школы.

Материнский капитал для будущей пенсии матери

Будущая пенсия человека зависит от многих факторов: общего трудового стажа, пенсионного возраста, в котором он вышел на пенсию, и размера заработной платы. Основным фактором получения хорошего материального обеспечения в пожилом возрасте является большая накопительная часть будущего пенсионера. Но иногда заработная плата не совсем позволяет добиться желаемого результата. В этом случае женщина может использовать свой капитал для увеличения своей будущей пенсии. Материнский капитал до 3 лет после рождения второго или последующего ребенка, а также усыновление ребенка в этом случае будет неприемлемым.

Основным фактором получения хорошего материального обеспечения в пожилом возрасте является большая накопительная часть будущего пенсионера. Но иногда заработная плата не совсем позволяет добиться желаемого результата. В этом случае женщина может использовать свой капитал для увеличения своей будущей пенсии. Материнский капитал до 3 лет после рождения второго или последующего ребенка, а также усыновление ребенка в этом случае будет неприемлемым.

Материнский капитал на приобретение собственного жилья

Каждая новая семья мечтает о собственном жилье, но купить дом или квартиру могут позволить себе лишь немногие из них.

Когда-то в СССР молодые семьи стояли в очереди на жилье и получали от государства новые квартиры. Конечно, и сейчас в этой очереди миллионы российских пар. Вот только дело слишком медленное. Лишь некоторые из них могут получить бесплатное жилье, а в некоторых регионах нашей страны строительство соответствующих домов вообще отсутствует. А в остальных случаях каждому приходится рассчитывать только на собственные силы и средства, чтобы купить отдельную квартиру или построить дом. Вот только на одну зарплату дом не построить.

Вот только на одну зарплату дом не построить.

Хорошо, что в России ввели ипотечные кредиты, которые позволяют быстро найти деньги на строительство или покупку недвижимости. Собрал документы, получил кредит и купил квартиру. Это просто. Остается только ежемесячно отдавать банку долг с причитающимися по нему процентами. Но ипотека, как и любой кредит, «бьет по карману» любой семьи со средним достатком. Здесь и будет незаменим материнский капитал. Ипотека в этом случае не покажется молодой семье тяжким бременем. Материнский капитал можно использовать для покупки собственной квартиры или дома, а также для строительства нового жилья или увеличения имеющейся площади.

Чтобы оплатить ипотечный кредит, взятый на покупку или строительство нового дома, вам не нужно ждать, пока ребенку исполнится 3 года. Вы просто берете в любом банке ипотечный кредит и с кредитным договором приходите в Пенсионный фонд. После проверки документов необходимая сумма перечисляется на ваш счет.

А вот для того, чтобы построить в своем доме дополнительную комнату, придется немного подождать. После того, как вашему ребенку исполнится три года, вам нужно будет обратиться в Пенсионный фонд и получить часть денег наличными из материнского капитала. Потом надо подробно отчитаться за каждый потраченный рубль. Потом вы сможете получить остальные деньги и продолжить строительство, а после его завершения у вас уже будет обычный подробный отчет о потраченных средствах.

После того, как вашему ребенку исполнится три года, вам нужно будет обратиться в Пенсионный фонд и получить часть денег наличными из материнского капитала. Потом надо подробно отчитаться за каждый потраченный рубль. Потом вы сможете получить остальные деньги и продолжить строительство, а после его завершения у вас уже будет обычный подробный отчет о потраченных средствах.

Могу ли я продать столицу?

Довольно часто при просмотре объявлений о продаже недвижимости на глаза попадаются такие, в которых обещают купить сертификат на материнский капитал или помочь обналичить деньги. У многих сразу возникает вопрос о том, можно ли продать материнский капитал. Конечно нет. По крайней мере, это противозаконно, и за такие действия, которые связаны с мошенничеством, предусмотрен немалый тюремный срок, причем не только тем людям, которые проводят такие аферы, но и владельцу суммы.

Это государственные деньги, с которыми разрешено работать только представителям Пенсионного фонда. Они обязаны тщательно проверять все представленные им документы, принимать и рассматривать заявления собственников капитала о перечислении средств на обучение детей, выход на пенсию и покупку или строительство жилья. Они могут выдавать сертификаты только их владельцам, а также осуществлять денежные переводы на ипотечные счета держателя сертификата и расчетные счета строительных организаций или частных лиц, осуществляющих строительство дома.

Они обязаны тщательно проверять все представленные им документы, принимать и рассматривать заявления собственников капитала о перечислении средств на обучение детей, выход на пенсию и покупку или строительство жилья. Они могут выдавать сертификаты только их владельцам, а также осуществлять денежные переводы на ипотечные счета держателя сертификата и расчетные счета строительных организаций или частных лиц, осуществляющих строительство дома.

Материнский капитал создается для улучшения материального положения российских семей и демографической ситуации в стране, и направлен на защиту детей от государства. Именно поэтому были разработаны специальные меры, которые могли предотвратить мошенничество и оказать поддержку детям. Например, чтобы купить квартиру на материнский капитал, вам нужно будет придерживаться следующего правила: приобретаемое жилье в обязательном порядке оформляется в собственность каждого члена семьи, включая всех несовершеннолетних. Для продажи такого дома потребуется получить специальное разрешение органов опеки и, в случае их согласия, обеспечить их детей новым равноценным жильем.

Поэтому следует хорошо подумать, прежде чем покупать или продавать материнский капитал. Закон четко определяет ответственность за такое деяние. Вы можете потерять не только поставленные деньги, но и драгоценную свободу.

Кредит с использованием материнского капитала

Средства из капитала используются для погашения кредита, который был направлен на покупку квартиры или строительство дома. Но на сегодняшний день кредит на материнский капитал существует только тогда, когда он зарегистрирован в кредитной организации, имеющей лицензию, в кредитном кооперативе или микрофинансовой компании и направлен на покупку или строительство собственного жилья. При этом кредит должен быть в безналичной форме, то есть перечисляться на счет держателя данного сертификата.

Ипотека на материнский капитал

Если вы и ваша семья решили потратить материнский капитал на улучшение жилищных условий, то ипотечный кредит – идеальное решение для вас. При этом вы можете выбрать одно из трех направлений, позволяющих использовать справку:

1. Разрешается погашение процентов и основного долга по кредиту, который был взят до рождения ребенка и направлен на покупку квартиры или построить дом.

Разрешается погашение процентов и основного долга по кредиту, который был взят до рождения ребенка и направлен на покупку квартиры или построить дом.

2. Оформить ипотеку можно после получения свидетельства о материнстве и направить эти средства в виде первоначального взноса по кредиту.

3. Вы можете увеличить общую сумму кредита по ипотеке за счет этих средств, чтобы купить жилье по более высокой цене, если вы не имеете права на получение дохода.

Перед использованием материнского капитала в ипотеку необходимо помнить следующее. Главная особенность такого использования заключается в том, что не каждый российский банк принимает сертификаты материнского капитала для оплаты долга и процентов по кредиту. Именно поэтому становится сложно использовать эти средства в виде первого взноса по ипотеке.

Не менее важной особенностью является возможность использования сертификата материнского капитала для приобретения любого жилья, будь то уже построенное, строящееся или только в проекте. Но она должна быть оформлена под договор купли-продажи для вас. При этом выбирать тип жилья обязан только банк, с которым вы заключаете договор ипотеки. Ведь одни организации работают только с новостройками, а другие, наоборот, используют рынок вторичного жилья.

Но она должна быть оформлена под договор купли-продажи для вас. При этом выбирать тип жилья обязан только банк, с которым вы заключаете договор ипотеки. Ведь одни организации работают только с новостройками, а другие, наоборот, используют рынок вторичного жилья.

Следующей особенностью является возможность погашения ипотеки сразу после получения справки. Для внесения первоначального взноса необходимо будет дождаться достижения ребенком возраста 3 лет. Последней особенностью является совместное приобретение жилья в собственность всех членов семьи.

Какие банки работают с материнским капиталом?

Практически все банки нашей страны выдают ипотечные кредиты населению, но не все берут материнский капитал.

- «Сбербанк России». Он выдает кредиты только на уже построенное жилье со ставкой 14% годовых сроком на 30 лет. Квартира или дом, купленные на эти средства, должны находиться в прямой собственности всех членов семьи.

- Россельхозбанк. Он выдает ипотечный кредит без первоначального взноса при условии, что деньги из материнского капитала используются на срок до 25 лет. Ставки по такому кредиту зависят от выбранной валюты и срока действия. Кроме того, возможно досрочное погашение ипотечного кредита без каких-либо комиссий, штрафов и ограничений.

- «ВТБ 24». Этот банк возьмет кредит на срок до 50 лет со ставкой 11% и примет материнский капитал в качестве первоначального взноса.

- «Банк Москвы» погасит долг и проценты по кредиту с помощью вашего капитала.

- Банк ЮниКредит принимает средства на сертификат на погашение ипотечного кредита. Ставка 12-13%.

- Банк «ДельтаКредит». Он оформит ипотечный кредит с использованием вашего капитала по минимальной процентной ставке — от 5% годовых. Вы сможете оплатить первоначальный взнос или досрочно погасить ипотеку, используя материнский капитал.

- «Росбанк» позволяет оплатить кредит со ставкой 12,5% от материнского капитала.

- Агентство по ипотечному кредитованию. Это позволит вам воспользоваться кредитом и в то же время использовать эти средства для погашения долга и первоначального взноса. При этом он использует разные процентные ставки для приобретения квартир в новостройках и жилья, приобретаемого на вторичном рынке. В первом случае ставка по кредиту составит 8%, во втором – 9%.

- Открытие банка». Выдает ипотечные кредиты с возможностью оплаты долга и процентов по ним за счет средств, предусмотренных материнским капиталом. Ставка зависит от первоначального взноса и срока и в среднем составляет 12%.

- Райффайзен Банк предлагает ставку 11,5%. Срок от 1 до 25 лет, и ипотека предоставляется как на готовое жилье, так и на строительство.

Ставки по такому кредиту зависят от выбранной валюты и срока действия. Кроме того, возможно досрочное погашение ипотечного кредита без каких-либо комиссий, штрафов и ограничений.

Ставки по такому кредиту зависят от выбранной валюты и срока действия. Кроме того, возможно досрочное погашение ипотечного кредита без каких-либо комиссий, штрафов и ограничений. При этом он использует разные процентные ставки для приобретения квартир в новостройках и жилья, приобретаемого на вторичном рынке. В первом случае ставка по кредиту составит 8%, во втором – 9%.

При этом он использует разные процентные ставки для приобретения квартир в новостройках и жилья, приобретаемого на вторичном рынке. В первом случае ставка по кредиту составит 8%, во втором – 9%.Что делать со справкой, если ипотека оформлена на мужа?

Любой кредит в банке выдается по золотому правилу — чем выше доход, тем больше денег можно получить. Вот только в большинстве российских семей основным добытчиком является мужчина. Именно его зарплата считается главенствующей в семейном бюджете. А в некоторых семьях женщина – домохозяйка, и у нее вообще нет дохода. При этом все кредиты оформляются на мужчину, особенно ипотека. Вот только как использовать материнский капитал в этом случае? Это главное препятствие для правильного применения сертификата материнского капитала для улучшения качества жилищных условий с помощью ипотеки.

Вот только как использовать материнский капитал в этом случае? Это главное препятствие для правильного применения сертификата материнского капитала для улучшения качества жилищных условий с помощью ипотеки.

Теперь эти ошибки исправлены, и Пенсионный фонд не будет запрашивать документ, подтверждающий право собственности на всех членов семьи. На сегодняшний день женщина имеет право использовать средства, предусмотренные в ее капитале, для погашения кредита по ипотеке, оформленной на мужа. Главное условие использования справки – наличие законного брака, то есть Пенсионный фонд обязательно должен будет предоставить справку о его заключении.

Необходимые документы

Также появилась возможность использовать капитальные средства для перекредитования, то есть погашения ипотеки другим кредитом, выданным на более выгодных условиях. Однако использование этой суммы возможно только в том случае, если данный кредит был оформлен до получения справки о капитале.

Каждый банк предоставляет свой комплект документов, необходимых для получения кредита (ипотеки) за счет собственных средств, но основные из них следующие:

- Справка о материнском капитале оригинал и копия.

- Паспорта женщины и ее мужа.

- Копия договора с банком на получение ипотечного кредита.

- Свидетельство о регистрации права собственности на Вашу квартиру или дом, купленные по данному кредиту, является копией и оригиналом.

- Свидетельство о браке. Необходимо, как было сказано выше, если планируется потратить материнский капитал, ипотека оформляется на мужа получателя сертификата.

- Справка из банка об оставшейся сумме, которую вы должны по ипотеке.

Программа «Материнский капитал» действует до конца 2016 года, но может быть продлена, но существенно изменится. Планируется расширить возможности использования этих средств, но при этом оказывать эту материальную помощь только особо нуждающимся семьям. Также эти средства можно использовать после рождения малыша или его усыновления.

Как видите, ничего сложного в получении материнского капитала нет. Кроме того, беспокоиться о том, что вас не экстрадируют, не следует. Остается только понять, что лучше всего идти легальным путем получения денег. В противном случае возможны не совсем приятные для вас последствия. Надеемся, что эта статья помогла решить проблему, как использовать материнский капитал с умом и с пользой для нашей семьи.

В противном случае возможны не совсем приятные для вас последствия. Надеемся, что эта статья помогла решить проблему, как использовать материнский капитал с умом и с пользой для нашей семьи.

Могу ли я использовать кредит под залог дома, чтобы купить другой дом?

Нажав «Посмотреть тарифы», вы будете перенаправлены на нашу главную материнскую компанию LendingTree. В зависимости от вашей кредитоспособности вам могут предложить до пяти разных кредиторов.

Да, вы можете использовать кредит под залог дома, чтобы купить другой дом. Использование кредита под залог дома (также называемого второй ипотекой) для покупки другого дома может устранить или сократить наличные расходы домовладельца. Тем не менее, вывоз капитала из вашего дома для покупки другого дома сопряжен с риском. Узнайте больше об использовании кредита собственного капитала для второго дома.

- Как получить кредит под залог собственного дома, чтобы купить другой дом

- Плюсы и минусы использования собственного капитала для покупки другого дома

- Другие варианты покупки дома с долевым участием

Как получить кредит под залог собственного дома для покупки другого дома

Если вы заинтересованы в использовании собственного капитала для покупки нового дома, стоимость вашего дома должна быть достаточно высокой, чтобы покрыть кредит, и вы должны соответствовать требованиям вашего кредитора. Вот как получить вторую ипотеку, чтобы купить другой дом.

Вот как получить вторую ипотеку, чтобы купить другой дом.

1. Определите сумму, которую вы хотите занять. Прежде чем выкупить долю в своем доме для покупки другого дома, решите, сколько вы хотите и в чем нуждаетесь. Кредиты под залог собственного капитала ограничивают сумму, которую вы можете взять взаймы. В большинстве случаев вы можете получить доступ только к 85% капитала в вашем доме. Например, если ваш дом стоит 350 000 долларов, а вы должны 250 000 долларов, у вас есть собственный капитал в размере 100 000 долларов. В этом примере максимум, который вы сможете занять, составляет 85 000 долларов.

2. Подготовьтесь к процессу подачи заявки. Ваше одобрение кредита собственного капитала будет зависеть от нескольких факторов. Стоимость вашего дома будет определять максимальную сумму доступного капитала, а ваша финансовая информация будет определять, какую часть этого капитала вы можете занять. Кроме того, ваш кредитор рассмотрит ваш кредитный рейтинг, доход, другие непогашенные долги и дополнительную информацию.

3. Присмотритесь к ссуде собственного капитала. При получении кредита под залог собственного дома для второго дома вы можете использовать любого кредитора. Кредит не обязательно должен быть в вашем текущем банке или ипотечной компании. Таким образом, лучший способ получить конкурентоспособную процентную ставку — это присмотреться к ценам и получить котировки от нескольких кредиторов. Когда вы сравниваете, смотрите на процентную ставку, условия кредита, сборы и предполагаемые затраты на закрытие. Вы также можете договориться с кредитором о ставке или конкретном сроке.

4. Подать заявку на кредит с лучшими условиями. После того, как вы определили кредит с лучшими условиями, вы готовы подать заявку. Вы подаете заявку и предоставляете запрашиваемую информацию. Ваш кредитор закажет оценку дома или определит стоимость, используя другой метод.

5. Закрыть по кредиту. После того, как вы пройдете процесс андеррайтинга, ваш кредит будет готов к закрытию. Перед завершением кредита, убедитесь, что вы понимаете условия тщательно. Кроме того, знайте, что Правило трехдневного аннулирования позволяет вам аннулировать кредит под залог дома без штрафных санкций в течение трех дней после подписания кредитных документов.

Перед завершением кредита, убедитесь, что вы понимаете условия тщательно. Кроме того, знайте, что Правило трехдневного аннулирования позволяет вам аннулировать кредит под залог дома без штрафных санкций в течение трех дней после подписания кредитных документов.

Плюсы и минусы использования собственного капитала для покупки другого дома

Прежде чем использовать кредит под залог собственного дома для второго дома, подумайте о плюсах и минусах использования собственного капитала для покупки другого дома.

Профи

- Вы зарезервируете свой денежный поток. Использование домашнего капитала для покупки второго дома сохраняет наличные деньги в вашем кармане, которые вы в противном случае использовали бы для покупки дома. Этот увеличенный денежный поток может привести к более здоровому резервному фонду или пойти на другие инвестиции.

- Вы увеличите свою кредитоспособность. Покупка дома с долевым участием позволит вам внести более крупный первоначальный взнос или даже покрыть всю стоимость, что сделает вас эквивалентом покупателя за наличные.

- Вы будете брать взаймы по более низкой процентной ставке, чем при других формах заимствования. Продукты собственного капитала обычно имеют более низкие процентные ставки, чем необеспеченные кредиты, такие как личные кредиты. Использование собственного капитала для покупки нового дома будет дешевле, чем заимствование без внесения залога.

- У вас будет больше шансов на одобрение, чем с дополнительной ипотекой. Ссуды под залог собственного дома менее рискованны для кредиторов, чем ипотечные кредиты на вторые дома, потому что приоритет заемщика, как правило, связан с их основным местом жительства. Это может облегчить получение кредита под залог собственного дома для покупки другого дома, чем новую отдельную ипотеку.

Минусы

- Вы подвергнете риску свое основное место жительства. Использование кредита под залог дома для покупки нового дома может поставить под угрозу ваш основной дом, если вы не в состоянии справиться с платежами.

- У вас будет несколько платежей по кредиту. Изъятие капитала из вашего дома для покупки другого дома означает, что у вас потенциально будет три кредита, если у вас есть ипотечный кредит как на основное место жительства, так и на второй дом в дополнение к кредиту на покупку собственного дома.

- Вы будете платить более высокие проценты, чем по ипотеке. Продукты собственного капитала имеют более высокие процентные ставки, чем ипотечные кредиты, поэтому вы будете брать кредиты по более высокой общей стоимости.

- Вы оплатите расходы на закрытие. При использовании собственного капитала для покупки нового дома вам придется оплатить расходы на закрытие, которые могут варьироваться от 2% до 5% от суммы кредита.

Другие варианты покупки дома с долевым участием

Использование кредита под залог собственного дома для покупки другого дома — это только один из способов, которым могут воспользоваться заемщики. Вот несколько дополнительных вариантов использования собственного капитала для покупки нового дома.

Вот несколько дополнительных вариантов использования собственного капитала для покупки нового дома.

Рефинансирование с выплатой наличных

Рефинансирование с выплатой наличных — это один из способов купить другое имущество с использованием собственного капитала. Обналичивание рефинансирования достигает двух целей. Во-первых, он рефинансирует вашу существующую ипотеку по рыночным ставкам, потенциально снижая вашу процентную ставку. Во-вторых, он переписывает остаток по кредиту больше, чем вы в настоящее время должны, позволяя вам уйти с единовременной суммой, чтобы использовать для покупки нового дома.

Вывод капитала из дома для покупки другого с рефинансированием наличными может быть более выгодным, чем другие варианты, потому что у вас будет одна ипотека вместо двух. Однако процентные ставки по рефинансированию наличными обычно выше, чем по стандартному рефинансированию, поэтому фактическая процентная ставка будет определять, является ли это хорошим шагом.

Кредитная линия под залог жилья

Кредитная линия под залог дома (HELOC) — это еще один вариант использования собственного капитала для покупки нового дома. HELOs аналогичны кредитам под залог недвижимости, но вместо того, чтобы получать средства по кредиту авансом, у вас есть кредитная линия, к которой вы получаете доступ в течение «периода выдачи» кредита и погашаете в течение периода погашения.

HELOs аналогичны кредитам под залог недвижимости, но вместо того, чтобы получать средства по кредиту авансом, у вас есть кредитная линия, к которой вы получаете доступ в течение «периода выдачи» кредита и погашаете в течение периода погашения.

Этот метод использования капитала для покупки инвестиционной недвижимости может быть полезен, если вы «переворачиваете дом», потому что он позволяет вам приобрести недвижимость, оплатить ремонт и погасить кредитную линию при продаже недвижимости. Однако процентные ставки по HELOC обычно варьируются, поэтому этот вариант имеет некоторую нестабильность.

Обратная ипотека

Домовладельцы в возрасте 62 лет и старше имеют дополнительную возможность использовать собственный капитал для покупки второго дома — ипотечный кредит с конверсией собственного капитала (HECM). HECM, обычно известная как обратная ипотека, позволяет заемщикам получить доступ к собственному капиталу без внесения платежей. Вместо этого кредит погашается, когда вы выходите из дома.

Обратная ипотека обеспечивает гибкий способ использования собственного капитала для покупки другого дома, поскольку заемщики могут выбирать между получением единовременной суммы или кредитной линии. Однако имейте в виду, что хотя вы не будете производить платежи по обратной ипотеке, проценты будут начисляться. Это приводит к увеличению остатка кредита и может привести к съедению всего капитала дома.

Могу ли я использовать кредит под залог дома, чтобы купить другой дом?

Если у вас есть значительный капитал в вашем основном доме, вы можете использовать его с помощью кредита под залог дома. Затем вы можете использовать эти деньги для любых целей, включая покупку второго дома или инвестиционной недвижимости.

Тем не менее, использование кредита собственного капитала для покупки другого дома не лишено рисков. Разумно понять все за и против, прежде чем продолжить.

Основные выводы

- Если у вас достаточно капитала в вашем доме, вы можете использовать деньги от кредита под залог дома, чтобы купить другой дом.

- Как и обычные ипотечные кредиты, ссуды под залог жилья обеспечиваются вашим домом, поэтому вы подвергаете его риску, если не сможете погасить ссуду.

- Существуют альтернативные способы заимствования, которые в некоторых случаях могут быть лучше.

Нажмите «Играть», чтобы узнать, как использовать кредит под залог дома для покупки другого дома

Использование кредита под залог дома для покупки другого дома

Краткий ответ на вопрос о том, можете ли вы использовать кредит под залог собственного дома, чтобы купить другой дом, — да, как правило, вы можете. Имейте в виду, однако, что некоторые кредиторы могут иметь ограничения на источник вашего первоначального взноса и могут не захотеть выдать ипотечный кредит на новый дом, если вы используете для этой цели кредит под залог собственного дома. Конечно, это не будет проблемой, если вы платите все деньги за новый дом.

В отличие от кредитной линии собственного капитала (HELOC), которая предоставляет возобновляемую кредитную линию, кредит собственного капитала дает вам всю сумму кредита авансом. Сумма будет зависеть от того, сколько акций у вас есть в вашем доме, его рыночной стоимости и от того, сколько вы хотите занять. Ваш доход и кредитная история также повлияют на сумму кредита. Большинство кредиторов ограничивают общую сумму процентом (обычно 85%) от стоимости дома. Когда ваш кредит под залог дома будет закрыт, вы получите всю выручку, а затем сможете потратить деньги на покупку другого дома или делать с ним все, что захотите.

Сумма будет зависеть от того, сколько акций у вас есть в вашем доме, его рыночной стоимости и от того, сколько вы хотите занять. Ваш доход и кредитная история также повлияют на сумму кредита. Большинство кредиторов ограничивают общую сумму процентом (обычно 85%) от стоимости дома. Когда ваш кредит под залог дома будет закрыт, вы получите всю выручку, а затем сможете потратить деньги на покупку другого дома или делать с ним все, что захотите.

Плюсы и минусы использования кредита под залог дома для покупки другого дома

Основное преимущество использования кредита под залог собственного дома для покупки второго дома заключается в том, что это может быть вашим лучшим (или единственным) значительным источником финансирования, если вы обнаружите, что у вас есть дом, но мало денег. Еще одним потенциальным плюсом является то, что процентные ставки по кредитам под залог жилья часто будут ниже, чем по другим формам заимствования, хотя обычно они выше, чем процентные ставки по ипотеке.

Самым большим недостатком использования кредита под залог дома для покупки другого имущества или для любых других целей является то, что вы подвергаете риску свое основное место жительства, поскольку оно служит залогом для обеспечения кредита. Если вы обнаружите, что не можете производить платежи по ипотечному кредиту, кредитор может лишить вас права выкупа вашего дома и выселить вас.

Дополнительная опасность заключается в том, что, взяв кредит под залог дома, особенно если вы все еще должны деньги по первому ипотечному кредиту, вы можете оказаться перегруженным долгами, если столкнетесь с неожиданным финансовым поворотом, таким как потеря работы или большие медицинские счета. Действительно, вы можете оказаться обязаны выплатить сразу три ипотечных кредита: оставшуюся часть ипотечного кредита на ваше основное место жительства, ипотечный кредит на ваш второй дом (если ваш кредит недостаточно велик, чтобы купить дом сразу) и ваш дом. кредит под залог.

Наконец, еще одним недостатком является то, что вам придется оплатить расходы на закрытие по кредиту собственного капитала, которые могут составлять от 2% до 5% от общей стоимости кредита. Вам также придется оплатить расходы на закрытие дома, который вы покупаете.

Если условия на рынке недвижимости изменятся и стоимость вашего дома значительно снизится, вы можете оказаться в долгу за свой дом больше, чем он стоит.

Альтернативы использованию кредита под залог дома для покупки другого дома

Прежде чем подавать заявку на получение кредита под залог собственного дома для покупки другого дома, стоит рассмотреть альтернативы. У них тоже есть преимущества и недостатки.

Наличные

Лучшим источником наличных денег для покупки другого дома будут деньги, которые вы уже накопили и в которых у вас нет другой неотложной необходимости. Конечно, если у вас есть это, вы не должны искать кредит вообще.

Пенсионные сбережения

Ваши пенсионные сбережения — это возможность. Например, если у вас на работе есть план 401(k), ваш работодатель может позволить вам взять часть его в долг через кредит 401(k). Как и кредиты под залог недвижимости, кредиты пенсионного плана могут быть рискованными. Как правило, вам нужно будет погасить кредит в течение пяти лет — даже раньше, если вы потеряете работу. Если вы не сможете его вернуть, вам придется заплатить подоходный налог и возможные штрафы.

Если вы одолжите деньги по 401(k), у вас будет гораздо меньше денег, отложенных на пенсию, что может привести к финансовым проблемам в будущем.

Персональный кредит

Можно рассмотреть потребительский кредит. Вы будете платить более высокую процентную ставку, чем в случае ссуды под залог дома или HELOC, но если личная ссуда не обеспечена, то ваш дом не будет подвергаться риску, если вы задержите платежи.

Рефинансирование наличными

Рефинансирование наличными погашает вашу текущую ипотеку более крупной на основе накопленного капитала в вашем доме. Затем вы можете использовать дополнительные деньги для других целей. Конечно, теперь у вас будет больше долгов и более высокие ежемесячные платежи по ипотеке. Эти кредиты также имеют высокую стоимость закрытия.

Кредитная линия под залог жилья (HELOC)

Использование HELOC для покупки инвестиционной недвижимости, сдаваемой в аренду недвижимости или второго дома может дать вам больше гибкости, чем при кредите под залог дома, поскольку вам не нужно брать деньги сразу. Это может быть полезно, если вам нужны наличные сейчас для первоначального взноса и вы ожидаете, что через год или два вам понадобится больше для ремонта. Тем не менее, HELOC обычно имеют переменные процентные ставки, что делает их менее предсказуемыми, чем кредит под залог недвижимости, который обычно имеет фиксированную ставку.

Обратная закладная