Содержание

Все подводные камни ипотеки с маткапиталом

Банки отказываются принимать маткапитал

Теоретически ипотеку под маткапитал можно взять в нескольких десятках банков. По статистике, порядка 75% получателей материнского капитала направляют средства госсубсидии именно на погашение жилищного займа. Однако в крупных банках процент клиентов, воспользовавшихся средствами маткапитала в рамках ипотеки, не превышает 5%.

На практике всё больше кредитных организаций отказываются учитывать материнский капитал в качестве первого взноса по ипотеке с господдержкой. На форумах заёмщики пишут о массовых отказах в ВТБ, Россельхозбанке, Газпромбанке, Райффайзенбанке, МКБ и Совкомбанке. В самих банках эту информацию подтверждают и ссылаются на застройщиков. Они якобы не хотят ждать несколько месяцев, пока Пенсионный фонд переведёт государственную субсидию. Фактически закон банки не нарушают.

Кредитные организации не из ТОП-10 порой охотнее соглашаются принимать маткапитал в качестве первого взноса. Например, «Дом.РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит».

Например, «Дом.РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит».

В некоторых банках заёмщиков и вовсе вводят в заблуждение, как нашего следующего героя: «Решили взять квартиру в ипотеку с господдержкой под 5% (второй ребёнок родился после 01.01.2018) у юрлица в новостройке, с использованием маткапитала в качестве первоначального взноса. В Сбербанке заверили, что всё получится. Я собрал все документы, заключил договор купли-продажи, кредит мне банк одобрил. Отправил всё на Домклик. Через 2 часа звонят мне оттуда и говорят, что я должен внести свои средства 20%, а маткапитал нельзя использовать по этой программе в качестве первоначального взноса (только после 3-х лет ребёнку). А вот по программе с 9,3% годовых можно использовать маткапитал, говорят.

Я нигде не нашёл этого ограничения на сайте Сбербанка. На сайте ПФР написано, что можно не дожидаться 3-х лет ребёнку, чтобы использовать маткапитал в качестве первоначального взноса».

Ситуацию прокомментировал адвокат Алексей Лаврентьев: «Действительно, случай не единичный в моей практике. В первую очередь необходимо понимать, что Домклик – это сервис для продажи-покупки жилой недвижимости, а также оформления ипотеки Сбербанка. И, как любая коммерческая организация, он заинтересован в продаже продукта с целью извлечения максимальной прибыли.

В первую очередь необходимо понимать, что Домклик – это сервис для продажи-покупки жилой недвижимости, а также оформления ипотеки Сбербанка. И, как любая коммерческая организация, он заинтересован в продаже продукта с целью извлечения максимальной прибыли.

Что касается позиции ПФР: запрета на использование материнского капитала в качестве первоначального взноса нет».

Квартиру не разрешат продать

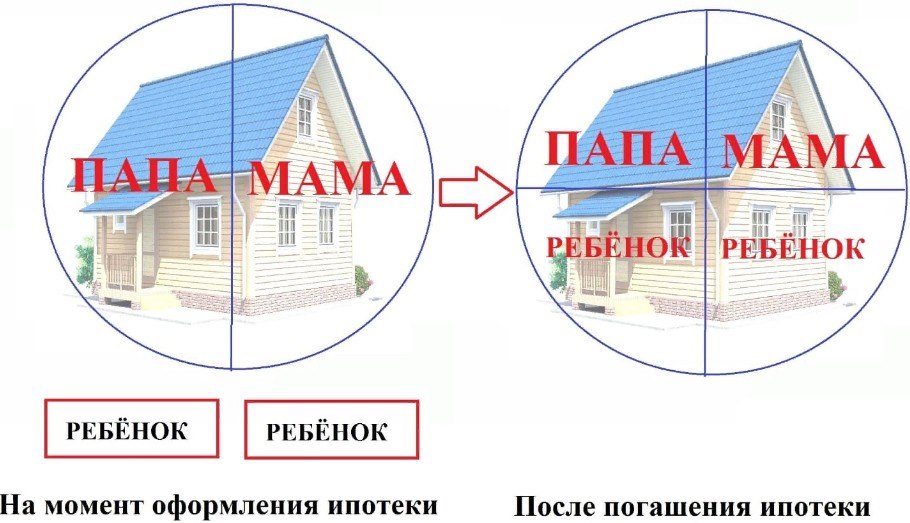

В п. г ч. 8 Правил из постановления Правительства РФ от 12.12.2007 № 862 говорится, что в течение 6 месяцев после снятия обременения с ипотечной квартиры (то есть после погашения кредита) родители должны выделить доли в жилье детям. Если после выплаты долга семья решит продать недвижимость, возникнут проблемы.

Вот что рассказала Светлана Иванова, которая пыталась продать квартиру после погашения кредита: «7 лет назад купили мы квартиру в ипотеку. Родился второй ребёнок, и мы, радостные, погасили часть ипотеки материнским капиталом, дав нужные обязательства на выделение доли детям. Теперь ипотека погашена. Квартира двухкомнатная – на четверых мало. Решили мы расшириться. Выставили квартиру на продажу, нацелились на новый кредит. Доли собирались выделить уже в новой квартире. И тут оказалось, что мы обязаны выделить доли именно в этой квартире. Продавать её через органы опеки и попечительства. Всё бы ничего, но ни один банк не даст кредит под залог квартиры, в которой доли несовершеннолетних детей. Замкнутый круг! С одной стороны, большая квартира это улучшение жилищных условий детям, но с другой, именно из-за их долей мы не можем теперь расширяться! Точнее можем, после их совершеннолетия. Только один есть выход: если кто-то из родни согласится выделить доли в своей квартире нашим детям».

Теперь ипотека погашена. Квартира двухкомнатная – на четверых мало. Решили мы расшириться. Выставили квартиру на продажу, нацелились на новый кредит. Доли собирались выделить уже в новой квартире. И тут оказалось, что мы обязаны выделить доли именно в этой квартире. Продавать её через органы опеки и попечительства. Всё бы ничего, но ни один банк не даст кредит под залог квартиры, в которой доли несовершеннолетних детей. Замкнутый круг! С одной стороны, большая квартира это улучшение жилищных условий детям, но с другой, именно из-за их долей мы не можем теперь расширяться! Точнее можем, после их совершеннолетия. Только один есть выход: если кто-то из родни согласится выделить доли в своей квартире нашим детям».

Комментирует адвокат Алексей Лаврентьев: «Сделки по продаже жилья, в котором право собственности имеют маленькие дети, возможны только с согласования органа опеки и попечительства (п. 2 ст. 37 ГК РФ). Для получения согласия необходимо будет подтвердить, что после продажи жилищные условия несовершеннолетних останутся на таком же уровне (например, количество квадратных метров жилой площади) или будут улучшены. Материнский капитал – форма государственной поддержки российских семей. И в интересах детей и семьи государство просто обязано себя обезопасить от всяческих мошенников и аферистов, которые попытаются незаконным способом ущемить институт семьи или обналичить материнский капитал. Конечно, временами мы сталкиваемся с формализмом, техническими ошибками и белыми пятнами в законодательстве. Полагаю, это вопрос времени».

Материнский капитал – форма государственной поддержки российских семей. И в интересах детей и семьи государство просто обязано себя обезопасить от всяческих мошенников и аферистов, которые попытаются незаконным способом ущемить институт семьи или обналичить материнский капитал. Конечно, временами мы сталкиваемся с формализмом, техническими ошибками и белыми пятнами в законодательстве. Полагаю, это вопрос времени».

Как выйти из затруднительного положения, рассказывает юрист Диана Янковец: «Нужно выделить доли, далее подать заявление в органы опеки и попечительства для получения разрешения на продажу. После получения одобрения или отказа (отказ должен быть мотивирован и, если он вас не устроит, его можно оспорить в суде) квартиру можно продавать. К заявлению приложите документы, подтверждающие будущую покупку. Только после нужно обязательно выполнить условие о выделении долей детям в новой квартире. Ещё один вариант, который с большей вероятностью одобрят: сначала купить новое жильё, выделить в нём доли детям (не меньше, чем в старом жилье), а после уже продавать старую квартиру».![]()

Ипотеку нельзя рефинансировать

Ещё одна проблема, о которой не предупреждают ни в Пенсионном фонде, ни в банках – отсутствие реальной возможности рефинансировать ипотеку с маткапиталом.

Комментирует Варвара Картинцева, директор по связям с общественностью Rebridge Capital, многодетная мама: «Ипотеку, взятую в 2016 году, в 2019 решили рефинансировать по семейной программе. Маленькая дочка, третий ребёнок в семье, подарила возможность мечтать о приятных 5% годовых. Но мечтать одно, а делать другое. На практике вышло так. Первое, куда я отправилась с этой идеей, – это ДОМ.рф. Купилась на рекламу. И зря. ДОМ.рф оказался холодным и неприветливым. Он завалил меня бюрократией, а в конце концов отказал. Опечалилась. Пообщалась с многодетным сообществом и выяснила, что такая проблема у многих – большинство банков не спешит выдавать семейную ипотеку.

Но эта проблема – далеко не самая большая. Страшнее другое. Когда «пускаешь» материнский капитал в счёт погашения части остатка долга по ипотеке, то пишешь обязательство наделить детей долями в будущей квартире, когда кредит погасится. Вывод – рефинансировать такую ипотеку или продать квартиру – не вариант. Просто невозможно. И об этих нюансах не предупреждают, когда ты берешь сертификат в Пенсионном фонде. И даже не предупреждают в банке, когда деньги от маткапитала поступают им на счёт. Материнский капитал дают после рождения второго ребёнка. То есть все, кто может претендовать на семейную ипотеку, обладают таковым. И, конечно, большинство из них использовали капитал именно в счёт погашения остатка долга по ипотеке. Получается замкнутый круг. Висит груша – нельзя скушать. Семейная ипотека существует, но только на словах».

Вывод – рефинансировать такую ипотеку или продать квартиру – не вариант. Просто невозможно. И об этих нюансах не предупреждают, когда ты берешь сертификат в Пенсионном фонде. И даже не предупреждают в банке, когда деньги от маткапитала поступают им на счёт. Материнский капитал дают после рождения второго ребёнка. То есть все, кто может претендовать на семейную ипотеку, обладают таковым. И, конечно, большинство из них использовали капитал именно в счёт погашения остатка долга по ипотеке. Получается замкнутый круг. Висит груша – нельзя скушать. Семейная ипотека существует, но только на словах».

О том, действительно ли рефинансировать ипотеку с маткапиталом на деле сложно, рассказал Вадим Пахаленко, директор Дирекции ипотечного кредитования банка ТКБ: «Погасив кредит за счёт новой ипотеки, клиент сначала выводит недвижимость из-под залога одного банка, и тут же происходит обременение (залог) в пользу другого банка. По сути – происходит смена кредитора. Хотя «де юре» один кредит закрыт, и родители должны сначала наделить детей собственностью. Но тогда уже банк не захочет брать в залог такой объект.

Но тогда уже банк не захочет брать в залог такой объект.

Многие банки отказываются рефинансировать ипотеку с материнским капиталом или просят переоформить нотариальные обязательства по выделению долей детям, то есть заново согласовать этот вопрос с органами опеки».

Почему так происходит?

Для банка несовершеннолетний в числе собственников – дополнительный риск.

«Большинство банков не позволяют возникнуть ситуации, при которой несовершеннолетние становятся со-собственниками до момента погашения кредита. Для банка это негатив: возникает риск неисполнения обязательств по кредиту и гипотетические трудности с процессом взыскания долга по кредиту, если он окажется дефолтным после рефинансирования, ведь невозможно взыскать долг с несовершеннолетних со-собственников», – объясняет Евгений Сивцов, эксперт по рефинансированию и финансовой грамотности.

Ипотека под материнский капитал в 2022, взять ипотеку используя мат капитал как первоначальный взнос

- Главная

- Ипотека

- Под материнский капитал

Ипотека под материнский капитал — особые условия по кредитам в рамках программы господдержки семей с детьми. Используйте сертификат на материнский капитал как первоначальный взнос или для погашения ипотеки. Сравните 155 предложений от 49 банков под ставку от 0.01%, посмотрите, какие банки выдают ипотеку под материнский капитал, рассчитайте калькулятором переплаты и оставьте онлайн-заявку.

Используйте сертификат на материнский капитал как первоначальный взнос или для погашения ипотеки. Сравните 155 предложений от 49 банков под ставку от 0.01%, посмотрите, какие банки выдают ипотеку под материнский капитал, рассчитайте калькулятором переплаты и оставьте онлайн-заявку.

Подобрать кредит

Подать единую заявку

Заполните 1 анкету и выберите из предложений, одобренных вам банками, лучшее! Статус заявок вы сможете отслеживать в личном кабинете.

Отправленная заявка не обязывает брать кредит. Ваши данные надёжно защищены.»>

Сумма кредита

Срок кредитаЛюбой3 месяца6 месяцев9 месяцев1 год1.5 года2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

Подать

единую заявку

400 тыс на 3 года500 тыс на 5 лет200 тыс на 3 года

Без справокБез поручителейНаличными

Мы подобрали для

вас 155 ипотечных кредитов под материнский капитал в

России

Сравнение лучших

ипотечных кредитов под материнский капитал в России

Подать заявку

- Все предложения (155)

- Сравнить лучшие (49)

Ставка

Платеж в месяц

Переплата

Условия

Ставка

Платеж в месяц

Переплата

Сумма

Срок

Ипотека на новостройку

от 9. 9 %

9 %

22 652

2 млн

300 тыс — 100 млн

1 год — 30 лет

Узнать решение

Новостройки

от 6.7 %

18 701

1.2 млн

750 тыс — 70 млн

3 года — 30 лет

Узнать решение

Готовое жилье

от 9.99 %

22 769

2 млн

500 тыс — 30 млн

3 года — 30 лет

Ипотека по-семейному

от 0.1 %

11 867

16 028.08

300 тыс — 12 млн

1 год — 50 лет

Ипотека без справок

от 1.9 %

13 545

318 096.95

500 тыс — 50 млн

3 года — 30 лет

Сельская ипотека

от 2.75 %

14 387

469 620.17

300 тыс — 3 млн

1 год — 20 лет

Ипотека на покупку жилья

от 4.5 %

16 218

799 214.39

10 тыс — 300 млн

1 год — 30 лет

Квартира в новостройке

от 5 %

16 765

897 668.48

300 тыс — 30 млн

5 лет — 25 лет

Квартира в новостройке

от 5 %

16 765

897 668.48

600 тыс — 12 млн

3 года — 25 лет

Новостройка с господдержкой 2020

от 5. 25 %

25 %

17 042

947 597.36

300 тыс — 12 млн

3 года — 30 лет

Квартира в новостройке с господдержкой

от 6.25 %

18 177

1.2 млн

500 тыс — 12 млн

3 года — 25 лет

Готовое жилье

от 7.9 %

20 138

1.5 млн

300 тыс — 500 тыс

3 года — 25 лет

Готовое жилье

от 7.9 %

20 138

1.5 млн

300 тыс

3 года — 35 лет

Новостройка

от 7.9 %

20 138

1.5 млн

300 тыс

3 года — 35 лет

Кредит на приобретение недвижимости на вторичном рынке

от 8.1 %

20 382

1.5 млн

300 тыс — 30 млн

1 год — 25 лет

На приобретение готового жилья

от 8.3 %

20 629

1.6 млн

250 тыс — 25 млн

1 год — 30 лет

Ипотека на первичном и вторичном рынках недвижимости

от 8.4 %

20 752

1.6 млн

300 тыс

1 год — 30 лет

Квартира

от 8.4 %

20 752

1.6 млн

100 тыс — 50 млн

3 года — 30 лет

Стабильный

от 8. 4 %

4 %

20 752

1.6 млн

500 тыс

3 года — 35 лет

Новостройка

от 8.4 %

20 752

1.6 млн

300 тыс — 50 млн

3 года — 35 лет

Обновлено 08.10.2022

Отзывы об ипотеках под материнский капитал

Оставить отзыв

Деньги получили

Ставка по ипотеке — минимальная, условия достаточно лояльные, документы оформляются быстро, не надо ждать решения месяц, как в других банках. В офисе все быстро, без лишних вопросов, документы оформили, деньги получили.

Николай К.МоскваМосИнвестФинанс

Ипотека

Решили с женой взять ипотеку, просмотрели условия нескольких банков. Отправили 2 заявки онлайн, получили предварительное одобрение. Потом ездил в оба банка. Ипотеку взял в БЖФ. Взял 7 млн. на 25 лет, с процентной ставкой 11,5 % годовых

Тамара П.МоскваБЖФ Банк

Очень пожалели, что обратились в банк ВТБ 24

Выбрали среди банков ВТБ и очень пожалели!Оформляли ипотеку с первоначальным взносом включающим материнский капитал. Все документы подписаны. Обратились в пенсионный фонд для перечисления маткапитала банку. Пенсионный фонд выполнил все условия, отправив деньги по договору. Деньги пришли в банк с пом…Читать далее

Все документы подписаны. Обратились в пенсионный фонд для перечисления маткапитала банку. Пенсионный фонд выполнил все условия, отправив деньги по договору. Деньги пришли в банк с пом…Читать далее

Юлия МоскваБанк ВТБ

Досрочно закрыла ипотеку

Закрыли ипотеку быстрее на 4 года благодаря только банку ткб. Перенесли ее сюда из другого банка поменяв условия немного, но эти немножко помогли закрыть без долгов, тк с работой начались проблемы. спасибо

Карина МоскваТрансКапиталБанк

Ипотека со скидкой и по адекватной ставке

Через Домклик оформляли ипотеку. Благодаря этому получили скидку 0.3% на весь срок. И нашли отличный дом, прямо какой я хотела. К слову еще до того, как оформляли, я много где смотрела дома, но конкретно этот не видела, хотя весь поселок прошерстила что и где продается. Отсюда делаю вывод, что дом и…Читать далее

Алиса Ф.МоскваСберБанк

Взял ипотеку

Про банк БЖФ узнал, когда решил брать ипотеку. Просмотрел условия от разных банков, наиболее приемлемыми для меня показались в этом банке. Одобрили нужную сумму, с адекватной процентной ставкой (11,5%) на 20 лет. Жильё уже выбрал и оформил все документы

Одобрили нужную сумму, с адекватной процентной ставкой (11,5%) на 20 лет. Жильё уже выбрал и оформил все документы

Евгений Б.МоскваБЖФ Банк

Все отзывы об ипотеках под материнский капитал

Ипотека под материнский капитал в банках России

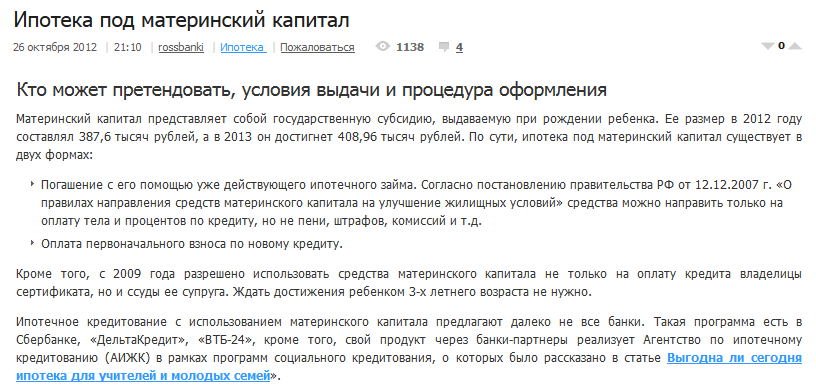

С недавних пор материнский капитал положен при рождении первого ребенка. После появления двоих детей государство доплатит еще часть суммы. После рождения третьего семья получает право на снижение ставки по ипотечным займам. Субсидия ежегодно индексируется, но ограничена по целям использования. Одно из популярных направлений, к которому прибегают родители – стараются погасить кредит материнским капиталом. Есть ограничения и нюансы, рассмотрим их в статье.

Как погасить ипотеку мат капиталом?

Средства могут быть использованы в качестве первого взноса или для погашения имеющихся обязательств. Использовать мат капитал под ипотеку можно так:

- оформление справку об остатке долга для Пенсионного фонда, документ должен включать реквизиты для погашения жилищного долга;

- обратиться к нотариусу для удостоверения обязанности по передаче права собственности в разряд коллективной в будущем, объект должен быть в долевой собственности каждого члена семьи, включая ребенка;

- посетить Пенсионный фонд с заявлением и документами по списку;

- дождаться одобрения вложения мат капитала в ипотеку;

- подать в банк заявку частичное или полное погашение за счет субсидии;

- дождаться, пока финансовая организация сможет заново рассчитать ипотеку или закрыть долг.

Не стоит обращаться в организации, которые предлагают избежать всех бюрократических процедур и обналичить субсидию. Это не только чревато потерей денег, но и наказуемо со стороны закона. Множество женщин каждый год вынуждены отвечать за такие действия перед законом.

Документы

При оформлении ипотеки с материнским капиталом в качестве первоначального взноса нужны документы для финансовой организации. Печень зависит от банка, включает:

- паспорта обоих супругов, если заемщиками выступает семейная пара в официальном браке;

- свидетельство о заключении брака;

- справки о доходах и иные подтверждения постоянного дохода;

- сертификат для подтверждения субсидии, полученный в Пенсионном фонде;

- свидетельство о рождении ребенка или всех детей;

- СНИЛС, ИНН, копия трудовой книжки – по запросу.

После предварительного одобрения нужно обращаться в Пенсионный фонд для подтверждения намерений. Чтобы получить ипотечный кредит под маткапитал, нужно предоставить:

- паспорт;

- сертификат на субсидию;

- СНИЛС;

- свидетельства о браке и рождении детей;

- договор купли-продажи;

- выписка из ЕГРН;

- справку из банка.

Предварительно документы в банк могут быть отправлены в форме скан-копий. В дальнейшем в ходе визита в отделение нужно предоставить оригиналы бумаг.

Требования к заемщику

При заключении договора с последующей отправкой маткапитала на погашение кредита банк обращает внимание на заемщика. Среди требований:

- возраст от 21 года;

- наличие постоянного источника дохода у родителей;

- официальная занятость;

- положительная кредитная история;

- нормальный уровень закредитованности.

Критерии имеются и в отношении объекта. Нельзя приобрести неликвидное жилье или объект, находящийся в аварийном состоянии.

Какие банки выдают

Оформить жилищный кредит под материнский капитал можно как в крупном, так и небольшом региональном коммерческом банке. Программы для семей есть в линейке:

- Сбербанка;

- ВТБ;

- АльфаБанка;

- Россельхозбанка;

- Таврического банка.

Полный перечень топ-банков с оптимальными предложениями размещен на нашем сайте. Здесь же приведена детальная информация по каждому варианту. Доступна подача онлайн заявки.

Здесь же приведена детальная информация по каждому варианту. Доступна подача онлайн заявки.

| Название кредита | Ставка в год | Первый взнос | Сумма и Срок | |

|---|---|---|---|---|

| На покупку квартиры Национальная Фабрика Ипотеки, Лиц. № 7706450420 | от 11.49% | 15% — 100% | 500 тыс — 20 млн 1 год — 20 лет | Подать заявку |

| Новостройка Росбанк, Лиц. № 2272 | 7.9% — 14.4% | 15% — 100% | от 300 тыс 3 года — 35 лет | Подать заявку |

| Семейная ипотека СберБанк, Лиц. № 1481 | от 5.3% | 15% — 85% | 300 тыс — 12 млн 1 год — 30 лет | Подать заявку |

Расчет жилищного кредита с субсидией

Самостоятельно вычислить итоговую стоимость и конечную переплату сложно. Требуется владение сложными формулами и понимание сути банковского продукта. Лучше воспользоваться калькулятором ипотеки на материнский капитал на нашем портале. Достаточно указать сумму, срок, процентную ставку и размер субсидии. Система произведет все расчеты автоматически и с высокой точностью.

Достаточно указать сумму, срок, процентную ставку и размер субсидии. Система произведет все расчеты автоматически и с высокой точностью.

Часто задаваемые вопросы

Можно ли отозвать капитал из ипотечного займа?

После заключения сделки получить субсидию обратно невозможно. Важно оценить все риски и принять взвешенное решение до подписания договора.

Можно ли субсидией погасить кредит в банке?

Обычный потребительский кредит или задолженность по кредитке закрыть нельзя. Субсидию можно направить только на ипотечный займ в рамках улучшения жилищных условий. Другие варианты закрытия кредитов незаконны.

Можно ли взять ипотеку под материнский капитал на строительство дома?

Нет, средства не могут быть направлены на строительство. Нужно покупать готовый объект. Деньги от государства не используются и для проведения ремонта. Закон ограничивает цели для минимизации мошенничества.

Какие банки принимают материнский капитал как первоначальный взнос?

Почти все крупные и небольшие финансовые организации работают со средствами, полученными в рамках субсидии. Отправить запрос на получение ипотеки с материнским капиталом можно в Росбанк, Альфа-Банк, Сбербанк.

Отправить запрос на получение ипотеки с материнским капиталом можно в Росбанк, Альфа-Банк, Сбербанк.

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Ипотека под материнский капитал в Махачкале

Лучшие предложения по ипотеке в Махачкале

Семейная ипотека

Ставкаот 5.3 %

Суммадо 12 000 000 ₽

Ставкадо 360 мес

Сравнение 8 кредитов в Махачкале

Обновлено 08.10.2022

Ипотека на вторичное жильё

Лиц. № 1481

Ипотека на вторичное жильё

Условия

Ставка

9.9 %

Платеж

20 195 ₽

Переплата

1 745 022 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подать заявкуПодробнее

Ипотека на новостройку

Лиц. № 1481

Ипотека на новостройку

Условия

Ставка

9.9 %

Платеж

20 195 ₽

Переплата

1 745 022 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Еще 1 ипотека

Ипотека на квартиру в новостройке с материнским капиталом

Лиц. № 2209

Ипотека на квартиру в новостройке с материнским капиталом

Условия

Ставка

9. 39 %

39 %

Платеж

19 611 ₽

Переплата

1 639 906 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2209

Подробнее

Подать заявкуПодробнее

Ипотека на вторичное жилье с материнским капиталом

Лиц. № 2209

Ипотека на вторичное жилье с материнским капиталом

Условия

Ставка

9.39 %

Платеж

19 611 ₽

Переплата

1 639 906 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2209

№ 2209

Подробнее

Подать заявкуПодробнее

Еще 1 ипотека

Ипотека Вторичное жилье

Лиц. № 1000

Ипотека Вторичное жилье

Условия

Ставка

9.9 %

Платеж

20 195 ₽

Переплата

1 745 022 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

Подробнее

Подать заявкуПодробнее

Ипотека на Вторичное жилье

Лиц. № 354

Ипотека на Вторичное жилье

Условия

Ставка

10. 5 %

5 %

Платеж

20 892 ₽

Переплата

1 870 567 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 354

Подробнее

Подать заявкуПодробнее

Ипотека Приобретение недвижимости

Лиц. № 2763

Ипотека Приобретение недвижимости

Условия

Ставка

11.05 %

Платеж

21 541 ₽

Переплата

1 987 391 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2763

№ 2763

Подробнее

Подать заявкуПодробнее

Ипотека Молодая семья и материнский капитал

Лиц. № 3349

Ипотека Молодая семья и материнский капитал

Условия

Ставка

9.7 %

Платеж

19 965 ₽

Переплата

1 703 623 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

Подробнее

Подать заявкуПодробнее

Вся ипотека в Махачкале

Где взять ипотека под материнский капитал в Махачкале

- Банк

- Название

- Адрес

- Телефон

- Время работы

01. 10.2022

10.2022

Обозреватель кредитных продуктов: Ольга Петрова

Взять ипотеку с материнским капиталом в Махачкале

Содержание

- Оформление ипотеки в Махачкале с помощью материнского капитала

- Какие документы необходимы для взятия такого вида ипотеки?

- В каком банке Махачкалы можно взять ипотеку под материнский капитал?

Ипотеку с материнским капиталом можно взять под низкий процент и с помощью господдержки. Благодаря этому получится повысить уровень комфорта, который улучшит жизнь многодетной семьи. Возможно провести рефинансирование ипотеки. Предусмотрены различные интересные программы под разные условия. Средства от материнского капитала разрешается потратить на первоначальный взнос или же покупку недвижимости.

Оформление ипотеки в Махачкале с помощью материнского капитала

Молодая семья с 2 детьми с помощью материнского капитала может взять ипотечный кредит на:

- на дом;

- на квартиру;

- на строительство;

- на жилье в новостройке или на вторичное;

- на недвижимость другого характера.

Оформить ипотеку можно так:

- взять специальный калькулятор ипотеки и рассчитать удобные ставки;

- подать онлайн-заявку на ипотеку на нашем сайте;

- дождаться ее одобрения;

- получить кредит.

Предусмотрено погашение ипотеки материнским капиталом в Махачкале.

Какие документы необходимы для взятия такого вида ипотеки?

Выгодную и льготную ипотеку под материнский капитал в 6% в Махачкале можно получить, предъявив следующие документы:

- паспорт;

- военный билет;

- справку о доходах;

- справку на социальное обеспечение;

- справку от поручителей.

Только по двум документам сделать это не получится.

В каком банке Махачкалы можно взять ипотеку под материнский капитал?

В каком банке можно взять социальный ипотечный кредит под материнский капитал в Махачкале? Среди них:

- Росбанк;

- СберБанк;

- Центр-Инвест;

- ТрансКапиталБанк и ряд других.

Могу ли я получить ипотеку в декретном отпуске?

Делиться:

Наверх

Да, в декрете можно взять ипотеку! Но у вас может быть меньше вариантов, чем раньше.

Поиски дома могут быть очень напряженными, и это еще не считая беременности и ухода за ребенком! Есть о чем подумать, и вы можете беспокоиться о том, что вас примут на ипотеку с пониженным доходом.

Отпуск по беременности и родам может быть временем финансовой неопределенности, и вам могли сказать, что вы не можете получить ипотечный кредит, если вы ждете ребенка, но это неправда! Вам просто понадобится небольшая помощь в составлении заявки и поиске подходящего кредитора.

В этом руководстве:

- Можно ли получить ипотеку в декретном отпуске?

- Как декретный отпуск повлияет на мою заявку на ипотеку?

- А совместные заявки?

- Какой депозит мне понадобится?

- Нужно ли мне сообщать кредитору, если я беременна или нахожусь в декретном отпуске?

- Могу ли я получить ипотеку, если я работаю на себя в декретном отпуске?

- Могу ли я получить ипотеку, если я нахожусь в декретном отпуске и у меня плохая кредитная история?

- Можно ли перезаложить в декретном отпуске?

- Как повысить свои шансы на получение ипотеки в декретном отпуске?

Можно ли получить ипотеку в декрете?

Да, получить ипотеку в декрете вполне реально! Но это может быть сложнее, чем если бы вы работали полный рабочий день. Поскольку в отпуске вы, скорее всего, заработаете меньше, большинство кредиторов будут оценивать ваши доступность в зависимости от вашего более низкого дохода. Это означает, что вы, возможно, не сможете занять столько.

Поскольку в отпуске вы, скорее всего, заработаете меньше, большинство кредиторов будут оценивать ваши доступность в зависимости от вашего более низкого дохода. Это означает, что вы, возможно, не сможете занять столько.

Например, если ваша обычная годовая зарплата составляет 30 000 фунтов стерлингов, но в течение года, когда вы берете отпуск по беременности и родам, она снижается до 20 000 фунтов стерлингов, большинство кредиторов оценят ваше заявление, исходя из того, что ваш доход составляет 20 000 фунтов стерлингов.

Однако некоторые кредиторы будут учитывать вашу полную заработную плату, но вам необходимо будет предоставить определенные данные, включая подтверждение дохода от вашего работодателя.

Примут ли вас, все зависит от того, к какому кредитору вы обратитесь. Некоторые крупные кредиторы вообще не будут рассматривать вас, а другие могут попросить вас платить более высокие ставки или внести большой депозит. Это не идеально, когда у вас есть новое прибытие на пути.

Вам необходимо найти специалиста по ипотечному кредитованию, который регулярно работает с людьми, находящимися в декретном отпуске, и поймет ваши уникальные обстоятельства. В большинстве случаев специализированные ипотечные кредиторы не будут отображаться в ваших поисковых запросах в Интернете, и ваш банк не сообщит вам о них. Они часто доступны только через специализированных ипотечных брокеров, у которых уже есть отношения с этими кредиторами. Поэтому вам нужно работать со специалистом по ипотечному брокеру, который может найти вам подходящую сделку. Вот где мы входим!

Наши эксперты по ипотеке делают только сложные вещи. У них большой опыт получения ипотечных кредитов для людей, находящихся в декретном отпуске или отпуске по уходу за ребенком. Отправьте запрос , чтобы узнать о возможных вариантах.

Как декретный отпуск повлияет на мою заявку на ипотеку?

Основная трудность при получении ипотечного кредита в декретном отпуске заключается в том, что ваш доход, как правило, ниже. Большинство кредиторов будут учитывать только ваш заработок в декретном отпуске, а не то, что вы обычно приносите домой.

Большинство кредиторов будут учитывать только ваш заработок в декретном отпуске, а не то, что вы обычно приносите домой.

Некоторые кредиторы будут учитывать вашу полную зарплату, даже если вы находитесь в декретном отпуске на момент подачи заявления. Вот почему так важно найти подходящего кредитора, к которому можно обратиться. Вы захотите обратиться к кредитору, который рассмотрит ваши обстоятельства. И вы не захотите рисковать повредить свой кредитный рейтинг из-за отказа неправильного кредитора. Лучше всего работать с ипотечным брокером (как и мы!), который знает, какие кредиторы подходят кандидатам в декретный отпуск, и может составить для вас сильную заявку.

Как насчет совместных приложений?

Если вы подаете совместное заявление на получение ипотечного кредита, и один из вас находится в декретном отпуске, некоторые кредиторы будут смотреть на ваши доходы обоих, а затем рассчитать, сколько вы можете занять на основе этого. Вам нужно будет предъявить доказательства своего дохода и доказать, что вы вернетесь к работе с той же зарплатой.

Вам нужно будет предъявить доказательства своего дохода и доказать, что вы вернетесь к работе с той же зарплатой.

Сколько депозита мне нужно?

Сколько депозит вам понадобится для ипотечного кредита в декретном отпуске, зависит от вашей ситуации. Как минимум, вы должны стремиться внести не менее 10% от стоимости недвижимости. Правительство ввело новый Схема депозита 5% , но критерии для этих ипотечных кредитов могут быть более строгими, поскольку они все еще новые.

Как и в случае большинства ипотечных кредитов, чем больше ваш депозит, тем больше вариантов у вас будет. Ваш кредитор также будет учитывать другие вещи о вас, такие как ваш кредитный рейтинг. Например, если у вас есть история плохой кредитной истории , вас могут попросить внести более крупный депозит.

Нужно ли мне сообщать кредитору, если я беременна или нахожусь в декретном отпуске?

Шишку не скроешь! Вам нужно будет сообщить своему кредитору, если вы в настоящее время находитесь или планируете уйти в декретный отпуск. В любом случае есть большая вероятность, что это обнаружится во время их проверок, поэтому лучше быть заранее и включить как можно больше деталей в свое заявление.

В любом случае есть большая вероятность, что это обнаружится во время их проверок, поэтому лучше быть заранее и включить как можно больше деталей в свое заявление.

Кредитор не будет напрямую спрашивать вас, беременны ли вы, но вас попросят указать любые большие «жизненные изменения», которые могут повлиять на выплату кредита. А беременность — это серьезно!

Очень важно работать с ипотечным брокером , который может составить для вас действительно отличное приложение. Наши эксперты по ипотеке будут знать, какие кредиторы, скорее всего, примут вас.

Могу ли я получить ипотечный кредит, если я работаю на себя в декретном отпуске?

Да, ипотеку точно можно получить, если вы самозанятый и находитесь в декретном отпуске. Однако все зависит от того, как ваш отпуск повлияет на ваш бизнес. Если вы необходимы для бизнеса — и, следовательно, для дохода бизнеса — вам может быть сложно получить ипотечный кредит. Но если у вас есть другие сотрудники, которые могут вести бизнес и поддерживать стабильный доход, пока вы в отпуске, то есть много кредиторов, которые рассмотрят ваше заявление.

Подробнее читайте в нашем Руководстве по ипотеке для самозанятых .

Могу ли я получить ипотечный кредит, если я нахожусь в декретном отпуске и у меня плохая кредитная история?

Да, получить ипотеку с плохой кредитной историей в декретном отпуске можно, но это будет сложнее, чем если бы у вас была идеальная кредитная история. Примут ли вас, будет зависеть от того, насколько недавними и серьезными были ваши кредитные проблемы. Например, пропущенный платеж по мобильному телефону несколько лет назад будет иметь меньший вес, чем недавний платеж 9 лет назад.0044 CCJ .

Даже если в вашем деле есть серьезные проблемы с кредитом (например, Банкротство или IVA ), вы все равно можете получить ипотечный кредит. Вам просто нужно обратиться к специалисту по ипотечному кредитованию, который работает конкретно с заявителями с плохой кредитной историей.

Большинство специализированных кредиторов не продают напрямую вам как заемщику, вы можете найти их, только работая с ипотечным брокером. Вот куда мы входим! Наши эксперты по ипотеке имеют отличные отношения со специализированными кредиторами — все, что они делают, это сложные вещи. Отправьте запрос , чтобы узнать, какие у вас есть варианты.

Вот куда мы входим! Наши эксперты по ипотеке имеют отличные отношения со специализированными кредиторами — все, что они делают, это сложные вещи. Отправьте запрос , чтобы узнать, какие у вас есть варианты.

Можно ли перезаложить в декретном отпуске?

Да, вы можете перезаложить , находясь в декретном отпуске. Перезакладывание работает почти так же, как если бы вы подавали заявку в первый раз. Вам не обязательно придерживаться своего текущего кредитора, поэтому вы можете найти кредитора, подходящего для беременных, который рассмотрит вас во время отпуска.

Ваш ипотечный брокер может помочь вам найти кредитора, который готов проявить гибкость и позволит вам брать кредиты в зависимости от вашей полной заработной платы. Подробнее читайте в нашей Руководство по перезакладыванию .

Как повысить шансы на получение ипотеки в декретном отпуске?

Нахождение в декретном отпуске может затруднить получение ипотечного кредита, но не невозможно. Есть еще несколько обручей, через которые нужно пройти, но одна из лучших вещей, которую вы можете сделать, чтобы максимизировать свои шансы быть принятым, — это предоставить письмо от вашего работодателя.

Есть еще несколько обручей, через которые нужно пройти, но одна из лучших вещей, которую вы можете сделать, чтобы максимизировать свои шансы быть принятым, — это предоставить письмо от вашего работодателя.

Ваш работодатель должен будет предоставить письменное подтверждение того, что вы обязательно вернетесь на работу, и дату, когда вы должны вернуться. В письме также должны быть подтверждены условия вашего трудоустройства (т. е. будут ли ваши рабочие часы и зарплата одинаковыми).

Если ваш заработок не изменится после того, как вы вернетесь на работу, ничто не помешает некоторым кредиторам предложить вам ипотеку на основе вашего постоянного дохода.

Если вы вернетесь к работе неполный рабочий день, то большинство кредиторов предложат вам ипотечный кредит только на основе вашей новой зарплаты неполный рабочий день. Подробнее читайте в нашем путеводителе: Могу ли я получить ипотечный кредит при низком доходе?

МЫ ПРЕДОСТАВЛЯЕМ ИПОТЕКУ

Наши эксперты по ипотеке обладают полной квалификацией и опытом работы с плохой кредитной историей, самозанятыми и сложными ипотечными кредитами. У них есть проверенный опыт получения ипотечных кредитов для людей, которым было отказано в другом месте.

У них есть проверенный опыт получения ипотечных кредитов для людей, которым было отказано в другом месте.

Начать

Полезные ссылки

Наши гиды

Подача заявки на получение ипотечного кредита или понимание ваших возможностей не должны сбивать с толку, однако существует так много мифов,

раундов, и нелегко понять, куда обратиться за правильным советом.

Получение ипотечного кредита в качестве родителя-одиночки

Подробнее

Как выкупить партнера после расставания?

Подробнее

Могу ли я получить совместную ипотеку с плохой кредитной историей?

Подробнее

Наши калькуляторы

Наши калькуляторы дают вам представление о том, что вы можете взять взаймы, что является доступным, а также приблизительную оценку цен на недвижимость, на которые вы можете начать смотреть.

Наши инструменты

Ипотечный калькулятор с плохой кредитной историей

Наши инструменты

Ипотечный калькулятор для самозанятых

Наши инструменты

Калькулятор перезакладывания

Наши инструменты

Калькулятор ипотечных платежей

Trustpilot

Свяжитесь с нашими экспертами по ипотеке, чтобы узнать о возможных вариантах

Давайте начнем

Звоните 03330 065 363

Trustpilot

Поговорите с нашими экспертами по ипотеке, чтобы узнать о возможных вариантах

Разве мы не встречались раньше?

Отпуск по беременности и родам ипотечного кредита | Как получить одобрение

calendar_today

Последнее обновление: 2 августа 2022 г.

Калькулятор расходов на проживание в декретном отпуске

Введите подробную информацию о сумме жилищного кредита, которую вы хотите взять, и о том, сколько вы можете себе позволить погасить за каждый месяц в отпуске по уходу за ребенком.

Калькулятор расходов на проживание в декретном отпуске даст вам хорошее представление о вашей кредитоспособности.

Сумма кредита:?

Сколько вы планируете занять.

$

Н/Д

Срок кредита:?

Срок ипотечного кредита в годах.

лет

Н/Д

Продолжительность отпуска по беременности и родам:?

Месяцев до возвращения на работу.

Месяцы

Н/Д

Доступные ежемесячные платежи: ?

Ежемесячные выплаты по ипотеке, которые вы можете себе позволить, находясь в отпуске по уходу за ребенком.

$

Н/Д

Излишки средств в резерве:?

Сумма, которую вы отложили на погашение ипотеки во время отпуска.

$

Н/Д

Индикативная процентная ставка:?

Процентная ставка по ипотечному кредиту.

%

Н/Д

РАСЧЕТ

ВАШИ РЕЗУЛЬТАТЫ:

Ориентировочные платежи по новому кредиту (в месяц):

0,00 долл. :

$0,00

Излишки наличных после выплаты компенсации за период отпуска:

$0,00

Советы для вашей ситуации

Заявление об отказе от ответственности: Этот калькулятор имеет несколько допущений и упрощений, поэтому его следует использовать только в качестве руководства. Пожалуйста, обратитесь за независимой финансовой консультацией и своими собственными обстоятельствами, прежде чем принимать какие-либо решения о погашении ипотечного кредита. Погашение только процентов может значительно увеличить стоимость вашей ипотеки в течение срока и подвергнуть вас более высоким выплатам в конце срока только процентов

Совмещать семейную жизнь и работу никогда не было так сложно в сегодняшнем занятом мире.

Последнее, о чем вам нужно беспокоиться, это ваш ипотечный кредит и то, как вы будете управлять семейным бюджетом во время отпуска по беременности и родам.

Могу ли я получить ипотечный кредит?

Знаете ли вы, что некоторые банки и другие кредиторы могут одобрить для вас ипотечный кредит или увеличение кредита, даже если вы не получаете доход?

- Вы можете взять в долг до 80% от стоимости недвижимости (90% в индивидуальном порядке).

- Если вы находитесь в неоплачиваемом отпуске, у вас должны быть зарезервированы средства для погашения задолженности.

- Доступны профессиональные пакеты со скидкой, базовые кредиты и кредитные линии.

Позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, и один из наших ипотечных брокеров позвонит вам, чтобы обсудить вашу ситуацию.

Какие банки будут учитывать декретный отпуск?

Большинство банков сразу же отклонят вашу заявку на получение кредита, поскольку существует риск того, что вы не вернетесь на прежнюю работу, родите еще одного ребенка или поскольку они могут только оценить ваш текущий доход.

Хотя некоторые банки придерживаются строгой кредитной политики, мы знаем кредиторов, которые все же позволят вам взять кредит. В рамках пакета кредита на отпуск по беременности и родам банки принимают вашу зарплату после возвращения на работу для оценки вашего дохода. Большинство банков разрешают отпуск до 1 года, но у нас также есть кредитор, который соглашается на 2 года отпуска.

Что мне нужно предоставить?

Большинство кредиторов потребуют от вас предоставить подтверждение вашей занятости и дохода. Возможно, вам потребуется предоставить:

- Расчетные листки (за последние 3 месяца до начала отпуска по уходу за ребенком).

- Письмо от вашего работодателя с указанием условий отпуска по уходу за ребенком, в частности, даты возвращения и продолжительности работы по возвращении (полный рабочий день, неполный рабочий день или случайный).

Какие факторы учитывают банки?

Когда банки рассматривают вопрос о кредитовании матерей, которые остаются дома с новорожденным ребенком, они обычно принимают во внимание период времени до вашего возвращения на работу. Они также учитывают вашу способность погасить кредит, используя:

Они также учитывают вашу способность погасить кредит, используя:

- Деньги, которые у вас есть в резерве;

- Доля в вашем доме; или

- Государственные пособия, которые вы получаете.

Однако продолжительность отпуска по беременности и родам также является важным фактором. Если вас беспокоит ваша способность получить одобрение, заполните нашу бесплатную форму оценки или обратитесь к одному из наших ипотечных брокеров по телефону 1300 889 743 , чтобы узнать, как мы можем помочь.

Как долго я могу находиться в отпуске по уходу за ребенком?

Как правило, максимальный период отпуска, который могут рассмотреть кредиторы, составляет 12 месяцев. Однако они более благосклонно относятся к меньшим периодам, таким как 6 месяцев или 18 недель.

В нашей комиссии есть кредитор, который может рассмотреть ваше заявление, если вы вернетесь на работу в течение 2 лет после отпуска по уходу за ребенком.

Если вам явно будет трудно получить кредит во время отпуска, банк не одобрит вашу заявку. Все кредиторы, с которыми мы имеем дело, практикуют ответственное кредитование.

Все кредиторы, с которыми мы имеем дело, практикуют ответственное кредитование.

Чтобы обсудить вашу ситуацию с опытным ипотечным брокером, свяжитесь с нами по телефону 1300 889 743 или заполните нашу бесплатную форму оценки сегодня. Мы можем помочь вам получить одобрение, даже если вы уходите в декретный отпуск.

Оплачиваемый или неоплачиваемый отпуск по беременности и родам?

Оплачиваемый отпуск по беременности и родам рассматривается банками более благосклонно. Проблема, с которой сталкивается большинство людей, заключается в том, что часто вам могут платить только половину вашей обычной зарплаты во время отпуска, и поэтому большинство кредиторов не будут оценивать ваш кредит на основе вашей обычной зарплаты.

Неоплачиваемый отпуск по беременности и родам 9Почти все банки рассматривают 0298 как безработного! Даже если у вас есть установленная дата возвращения на работу, многие все равно не одобрят ваш кредит, пока вы не вернетесь на работу.

К счастью, не каждый кредитор так относится к неоплачиваемому отпуску. Чтобы узнать, какой кредитор одобрит вашу ипотеку, свяжитесь с нашими опытными ипотечными брокерами по телефону 1300 889 743 или заполните нашу бесплатную форму оценки сегодня.

Подача заявления на жилищный кредит во время беременности

Лучше получить жилищный кредит во время беременности и работы, чем во время отпуска.

Мы можем предложить вам кредиты от более широкого круга кредиторов, поэтому у вас больше шансов получить более выгодную сделку.

Крайне важно планировать свои финансы заблаговременно до родов, чтобы потом не попасть впросак, если вам потребуется больше средств, чем вы предполагали.

Чтобы избежать ненужного стресса, заполните нашу бесплатную форму оценки и поговорите с одним из наших специализированных ипотечных брокеров по телефону 1300 889 743 .

Вам просто нужен кредитный отпуск?

Если у вас достаточно капитала в вашем доме, вы можете высвободить часть средств, чтобы помочь вам погасить долг и покрыть расходы вашей семьи, пока вы не работаете.

Банки используют много названий для этого типа жилищного кредита, который имеет перерыв в погашении до двенадцати месяцев. Возможно, вы слышали, что это называется «Сеткой безопасности ипотеки», «Каникулом погашения» или «Приостановкой погашения».

Эта функция обычно доступна только в следующих случаях:

- До этого момента вы производили дополнительные выплаты по ипотечному кредиту, и вам обычно не требуется указывать причину.

- У вас назначена дата выхода на работу, иначе банк не сможет полагаться на ваш доход для одобрения ипотечного кредита.

- Дополнительных денег, которые вы выплатили по ипотеке, достаточно, чтобы покрыть выплаты, пока вы находитесь в отпуске по выплате.

- Дополнительных денег, которые вы выплатили по ипотеке, достаточно, чтобы покрыть выплаты, пока вы находитесь в отпуске по выплате.

- Вы вовремя выплатили кредит, поэтому необходимо связаться с вашим банком, прежде чем вы столкнетесь с финансовыми трудностями.

Сколько времени потребуется, чтобы погасить ипотечный кредит?

Если у вас есть ипотечный кредит в размере 400 000 долларов США и ваша процентная ставка составляет 4,00% годовых, 12-месячный отпуск по погашению кредита добавит к вашему ипотечному кредиту дополнительные 6-12 месяцев.

Это составляет около 8000 долларов за шесть месяцев и 16000 долларов за год.

Вы не можете погасить ипотеку?

Если вы оказались в затруднительном положении и не можете погасить долг, у некоторых кредиторов есть положения о трудных условиях, когда они пытаются работать с вами, чтобы найти решение.

Распространенными причинами затруднений являются серьезные заболевания, травмы, безработица или разрыв отношений, когда один человек отказывается платить по кредиту.

В большинстве случаев это означает определение суммы, которую вы можете позволить себе заплатить, принятие обязательств по погашению кредита в этом размере и информирование банка о том, когда и как вы собираетесь встать на ноги.

В некоторых случаях это может включать период без выплат.

Ключ к положениям о трудных условиях заключается в том, чтобы заранее уведомить банк и быть готовым пойти навстречу.

Если вы перестанете отвечать на их звонки или у вас не будет плана, как вернуться к делу, вы рискуете подать в суд на вас, чтобы вернуть вашу собственность.

Является ли рефинансирование вашей ипотеки решением?

Если вы не можете позволить себе текущий кредит, вы не можете рефинансировать его у другого кредитора, даже если он предлагает немного более высокую процентную ставку.

Однако, предположим, что вы потеряли работу и после шести месяцев лишений нашли новую работу, вы можете рефинансировать у специализированного кредитора, чтобы погасить свою задолженность и погасить любые другие долги, которые у вас есть.

В течение периода от 6 месяцев до 2 лет вы можете получить рефинансирование у крупного кредитора по более конкурентоспособной процентной ставке.

Реальность такова, что если у вас были проблемы с банком, есть большая вероятность, что они больше никогда не примут вас в качестве заемщика.

Пребывание в «финансовых трудностях» может повлиять на ваш кредитный рейтинг, но наличие отпуска по погашению не повлияет на вашу кредитную историю.

Перед перерывом в погашении лучше проконсультироваться со своим кредитором.

Если у вас когда-нибудь возникнут финансовые проблемы, подумайте о том, чтобы обратиться к финансовому консультанту по номеру

.

Золотые советы по отпуску по уходу за ребенком и ипотечному кредиту

Рождение ребенка часто может нарушить ваши планы.

Возможно, вы намерены быстро вернуться к работе, но в некоторых случаях это невозможно, и вам может потребоваться продлить отпуск.

Некоторые начинающие мамы обнаруживают, что им нравится быть мамой, и решают не возвращаться к работе или найти альтернативу на неполный рабочий день.

Если вы накопите как можно больше за год или два до рождения ребенка, ваше финансовое положение будет лучше.

Тогда вы сможете получать удовольствие от роли родителя, а не испытывать финансовый стресс и вынуждены вернуться к работе, если вы не в состоянии это сделать.

Мы обнаружили, что многие из наших клиентов выиграли от пополнения своего ипотечного кредита до рождения ребенка.

По сути, это позволяет вам приостановить выплаты без необходимости лихорадочно создавать денежный буфер самостоятельно.

Это одно из основных преимуществ накопления капитала в вашей собственности: вы можете быть более подготовлены в финансовом отношении к крупным жизненным переменам, таким как создание семьи, что часто может стоить небольшого состояния.

Подайте заявку на ипотечный кредит сегодня!

Эксперты по жилищному кредитованию, наши ипотечные брокеры обладают обширными знаниями принципов, используемых австралийскими кредиторами.

Пожалуйста, заполните нашу бесплатную форму оценки или позвоните нам по телефону 1300 889 743 , чтобы обсудить вашу ситуацию с ипотечным брокером, который может быстро найти вам кредитора, который примет ваш кредит, пока вы находитесь в декретном отпуске или пока вы беременная.

Зачем покупать дом для вашего ребенка, чтобы жить в нем

Покупка дома для вашего ребенка не должна препятствовать его развитию, ухудшать ваши отношения с ним или наносить ущерб вашему собственному капиталу.

«Покупка дома для вашего ребенка может решить ряд задач», — говорит Терри Руэ, региональный трастовый управляющий U.S. Bank Wealth Management. «При правильном обращении это может помочь им развить большее чувство ответственности, а для вас это может стать диверсификатором портфеля».

Ниже приведены четыре причины, по которым это может быть хорошей идеей.

1. Инвестируйте в самодостаточность вашего ребенка.

Для многих состоятельных семей стоимость дома обычно не является проблемой. Однако может возникнуть конфликт в том, как этот тип покупки сочетается с вашими ценностями. Помогает ли дом вашему ребенку развить характер или привить зависимость?

«Покупка дома для вашего ребенка может помочь ему развить большее чувство ответственности, а для вас это может диверсифицировать портфолио».

— Терри Руэ, региональный трастовый менеджер US Bank Wealth Management

Руэ говорит, что при правильном обращении это может быть положительным ходом. «Если вы продвинетесь с идеей инвестирования в своего ребенка еще на шаг вперед, купив дом, вы можете создать у него чувство ответственности, требуя от него платить арендную плату или коммунальные услуги и заботиться о доме, чтобы помочь научить его управлять домашним хозяйством и быть ответственным», — говорит он. «Рассматривание вашего ребенка как неродственного «арендатора» позволяет всем сторонам пожинать плоды. Другими словами, постарайтесь объективно провести транзакцию».

Поскольку потребности членов вашей семьи со временем меняются, заранее договоритесь об основных правилах, чтобы избежать конфликтов в будущем. Например, подумайте о том, чтобы составить договор аренды для вашего ребенка, чтобы убедиться, что все обязанности и домашние соглашения юридически зарегистрированы и соблюдаются, и подумайте о последствиях, если они не будут выполнены. Взятие залога с вашего ребенка может помочь вам обеспечить соблюдение условий любого договора аренды или соглашения.

Взятие залога с вашего ребенка может помочь вам обеспечить соблюдение условий любого договора аренды или соглашения.

2. Воспользуйтесь налогом на дарение.

Вы также можете сделать дом настоящим подарком. Это может быть аванс на наследство ребенка, что позволит вам воспользоваться текущим освобождением от уплаты федерального налога на подарки и имущество.

В настоящее время каждый родитель может подарить ребенку сумму до 12,06 млн долларов в соответствии с пожизненным освобождением от налога на дарение до того, как средства будут подлежать федеральному налогообложению. Поскольку налоговые правила могут быть изменены, вам следует проконсультироваться со своим налоговым консультантом, прежде чем делать подарок, и рассмотреть вопрос о применимых государственных налогах на недвижимость.

3. Воспользуйтесь преимуществами роста цен и доходов от аренды.

Если ваш ребенок изо всех сил пытается встать на ноги в финансовом отношении или ему нужно жилье во время учебы в колледже или аспирантуре, вы можете рассмотреть возможность покупки недвижимости и предоставления ему возможности жить в ней без арендной платы, говорит Руэ. Вам следует поговорить со своим налоговым консультантом о потенциальных последствиях налога на дарение, если вы позволите своему ребенку жить в доме без уплаты арендной платы.

Вам следует поговорить со своим налоговым консультантом о потенциальных последствиях налога на дарение, если вы позволите своему ребенку жить в доме без уплаты арендной платы.

После того, как ваш ребенок уедет, вы можете рассмотреть возможность сохранения имущества и воспользоваться потенциальным долгосрочным повышением стоимости и возможностями получения дохода от аренды. Если вы сдаете недвижимость в аренду, вы не только получаете поток (налогооблагаемого) дохода, но также можете вычесть такие расходы, как ремонт, проценты по ипотеке, коммунальные услуги и амортизацию. Но помните, когда вы продаете недвижимость, занимаемую арендатором, у вас меньше шансов претендовать на освобождение от налога на прирост капитала.

4. Использовать безотзывное доверие.

У вас также есть еще один вариант инвестирования в вашего ребенка: вместо того, чтобы покупать дом на ваше имя для вашего ребенка, вы можете передать его в семейный траст с детьми в числе названных бенефициаров. Это потенциально может сэкономить налоги на недвижимость. Помимо этого, траст может быть инструментом, позволяющим ребенку купить дом. Это можно сделать несколькими способами:

Это потенциально может сэкономить налоги на недвижимость. Помимо этого, траст может быть инструментом, позволяющим ребенку купить дом. Это можно сделать несколькими способами:

- Ребенок может получить прямую выплату

- Активы траста могут использоваться в качестве залога по ссуде ребенку за пределами траста

- Кредит может быть сделан из траста

«Варианты доверительного управления могут быть полезны в ситуациях, когда ребенок не имеет права на обычную ипотеку», — говорит Руэ.

Другим вариантом является квалифицированный личный доверительный фонд (QPRT). Это включает в себя передачу или дарение дома в доверительное управление на ограниченный срок, и ваш ребенок станет владельцем дома после истечения срока действия QPRT.

«QPRT снижает налоги на передачу по сравнению с прямым подарком из-за периода «использования» дарителя», — говорит Руэ. «Идея состоит в том, чтобы заморозить стоимость резиденции, когда она первоначально была внесена в траст, что, как мы надеемся, со временем приведет к значительной экономии налогов».