Содержание

Хочу взять ипотеку. Что нужно знать? — Ипотека

Задумались об ипотеке? Рассказываем главное, чтобы вы могли принять взвешенное решение и выбрать оптимальные условия.

Что такое ипотека

Ипотечный кредит, а проще говоря — ипотека — это особый вид кредита, при котором право собственности вы оформляете на себя, а вашу недвижимость банк берёт в залог.

Пока вы полностью не выплатите кредит, вы не сможете просто так продать недвижимость или совершить с ней другие сделки — для этого потребуется получить согласие банка. Но в остальном распоряжаться собственностью сможете как угодно — например, прописывать родных и делать ремонт.

Кто может подать заявку на ипотеку

Есть общие требования к заёмщикам.

- Прописка на территории РФ

- Возраст — от 18 лет до 75 лет на момент выплаты ипотеки, а если оформляете ипотеку без подтверждения дохода — до 65 лет

- Стабильный доход

- Стаж на текущем месте работы от 3 месяцев

По некоторым программам кредитования к заёмщикам есть дополнительные требования — например, оформить ипотеку с господдержкой для семей с детьми могут только семьи с ребёнком.

Какие документы нужны для подачи заявки на ипотеку

Если вы зарплатный клиент Сбера, для подачи заявки нужен будет только паспорт.

Если вы зарплатный клиент другого банка, но работаете официально, нужны будут:

✅ Для подтверждения дохода — справка о доходах и расходах физического лица за последние 12 месяцев или справка по форме банка

✅ Для подтверждения занятости — номер СНИЛС для заказа онлайн-выписки из ПФР

📌 Подробнее о необходимых документах и о том, как их оформить, вы узнаете в статье «Как подтвердить свой доход и занятость при покупке квартиры в ипотеку СберБанка». Также на любые ваши вопросы ответит онлайн-консультант при подаче заявки на Домклик.

На какую сумму кредита можно рассчитывать

Узнать сумму, которую одобрит банк, можно только одним способом — подать заявку.

Одобренная сумма будет зависеть от размера дохода и ещё ряда факторов. При рассмотрении заявки банк учитывает в качестве дохода зарплату, а дополнительно может учесть пенсию, доход от аренды недвижимости или полученный по договору гражданско-правового характера. Алименты, пособия, выплаты по уходу за ребенком и стипендии не учитываются в качестве дохода.

Алименты, пособия, выплаты по уходу за ребенком и стипендии не учитываются в качестве дохода.

📌 Для увеличения одобренной суммы вы можете привлечь созаёмщиков, чей доход также будет учитываться. На эту тему мы написали отдельную статью: «Кто может оформить ипотеку СберБанка: всё о заемщиках и созаемщиках».

На какой срок выгоднее брать ипотеку

- Меньше срок — меньше переплата, но больше ежемесячный платёж.

- Больше срок — больше переплата, но меньше ежемесячный платёж.

Для того, чтобы выбрать оптимальный срок, найдите баланс. Оттолкнитесь от суммы ежемесячного платежа. На калькуляторе Домклик меняйте срок кредита до тех пор, пока ежемесячный платёж не составит приемлемую для вас сумму — ту, которую вам будет комфортно вносить каждый месяц вне зависимости от обстоятельств.

📌 Желательно, чтобы платёж по ипотеке не превышал 50% вашего дохода. Если он будет больше, велика вероятность отказа со стороны банка, а вам будет тяжелее справляться с финансовой нагрузкой.

Нужен ли первоначальный взнос

Да, нужен. В Сбере вы можете оформить ипотеку с первоначальным взносом от 15% стоимости недвижимости. А вообще размер первоначального взноса зависит от программы кредитования. Сравнить все программы кредитования можно на Домклик.

Сообщите менеджеру банка, если средства для первоначального взноса планируете выручить от продажи другой недвижимости и ещё не нашли покупателя.

📌 В качестве первоначального взноса можно использовать материнский капитал или различные сертификаты. Рассказали о них в статье «Какие субсидии и льготы на покупку жилья можно получить от государства».

Если денег на первоначальный взнос нет

Если накоплений нет, но в собственности есть какая-то недвижимость, вы можете оформить кредит под залог этой недвижимости. Это альтернатива ипотеке без первоначального взноса.

У этой программы есть преимущество — вы можете использовать деньги по своему усмотрению. Например, купить любую недвижимость, вложить деньги в строительство и ремонт — отчитываться о том, куда вы потратили деньги, не нужно. Но и ставка по такому кредиту немного выше — от 11,5%.

Например, купить любую недвижимость, вложить деньги в строительство и ремонт — отчитываться о том, куда вы потратили деньги, не нужно. Но и ставка по такому кредиту немного выше — от 11,5%.

Ставки по ипотеке в Сбере

Ставка зависит от программы кредитования. Ставки по ипотечным программам Сбера:

- Господдержка — от 6,3%

- Ипотека для семей с детьми — от 5,3%

- Приобретение строящегося жилья — от 10,5%

- Приобретение готового жилья — от 10,5%

- Строительство жилого дома — от 10,5%

- Загородная недвижимость — от 10,8%

📌 Посмотреть условия программ и рассчитать ипотеку можно на калькуляторе Домклик.

Как получить скидку на ставку по ипотеке

На ставку в зависимости от программы кредитования могут влиять срок кредита и размер первоначального взноса — это наглядно можно увидеть в калькуляторе Домклик.

Также оформить кредит по низкой ставке вам помогут скидки и акции Домклик:

- Скидка при страховании жизни — 1%

- Скидка при покупке недвижимости на Домклик — 0,3%

- Скидка при использовании сервиса «Электронная регистрация» — 0,3%

Какую недвижимость можно купить в ипотеку

В Сбере вы можете получить деньги на строительство дома или купить в ипотеку:

- Комнату

- Квартиру на первичном или вторичном рынке

- Апартаменты

- Дом

- Дачу

- Земельный участок

- Гараж

В зависимости от типа недвижимости, вы получите список документов, которые необходимы для одобрения выбранного жилья банком. Срок рассмотрения документов — 3-5 рабочих дней.

Что делать сначала: искать жильё или подавать заявку

Мы рекомендуем сначала подать заявку на ипотеку, а уже после подбирать жильё. Так вы сможете понимать, на какую сумму кредита можно ориентироваться.

После одобрения заявки на ипотеку у вас будет целых 90 дней на поиск недвижимости и заключение сделки — вы точно всё успеете.

Как подать заявку на ипотеку

Заявку вы можете подать онлайн, за пару минут, на сайте или в приложении Домклик. Если при подаче заявки возникнут вопросы — вам поможет онлайн-консультант. Он подскажет, какие документы необходимо загрузить и как их правильно заполнить, поможет отправить заявку в банк.

После того, как решение будет принято, вас будет сопровождать группа менеджеров в режиме 24/7. Менеджер поможет, если вам необходимо будет изменить срок или сумму кредита, программу кредитования, а также ответит на любой вопрос по вашей заявке.

Я всё ещё сомневаюсь: брать или не брать

Ипотека — это возможность реализовать свои мечты: например, жить отдельно, быть ближе к природе, переехать в квартиру побольше или даже в другой город. Однако подходить к решению о её оформлении стоит прагматично. Главное — честно оценить свои силы.

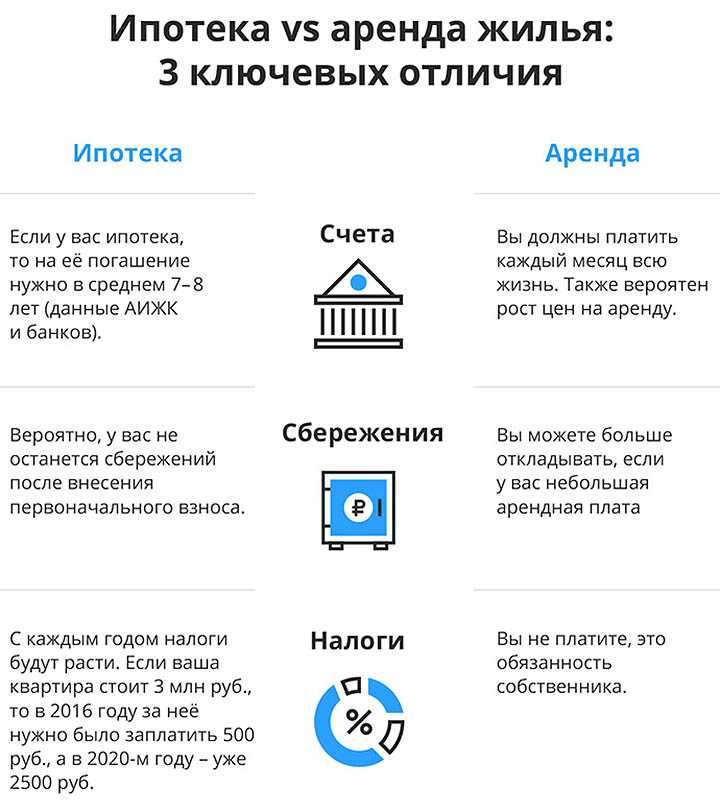

📌 У ипотеки множество плюсов, но есть и минусы. Узнали мнение эксперта и подробно рассказали об этом в статье «Ипотека или аренда: что выгоднее? Отвечает главный аналитик СберБанка».

Можно ли взять ипотеку без прописки — оформление ипотечного займа без регистрации

Статья подготовлена компанией Ипотека Live, если требуется помощь в ипотечных вопросах обращайтесь, а также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Оставить заявку

Содержание:

- Что делать, если необходимо взять ипотеку без прописки

- Какие банки дают ипотеку без постоянной прописки

Что делать, если необходимо взять ипотеку без прописки

Какое значение для банка имеет адрес регистрации заемщика? Ведь даже иностранные граждане могут взять жилищный заем на приобретение квартиры. Сделаем оговорку: иностранец — желанный гость в кредитном отделе банка, если он является налоговым резидентом и имеет адрес регистрации по месту жительства. Кредитор требует наличия официального адреса у всех: у россиян и у иностранцев. В случае неуплаты кредита банк должен иметь контактные данные должника — телефон и адрес. Этих данных достаточно, чтобы сформировать исковое заявление в суд.

Этих данных достаточно, чтобы сформировать исковое заявление в суд.

В случае, если есть проблемы с регистрацией, возможны несколько вариантов:

- Если есть постоянная прописка в одном регионе, а покупать жилье планируется в другом, то банк может не согласиться: согласно действующему российскому законодательству, подавать в суд на неплательщика надо в регионе его постоянной регистрации, а это дополнительные хлопоты для финансового учреждения.

- Если есть временная регистрация в регионе приобретения жиль, но нет постоянной, то за счет дополнительных уступок со стороны потенциального заемщика можно уговорить банк все-таки выдать кредит: существенно (до 50%) увеличить первоначальный взнос, предоставить подтверждение стабильного дохода уровня выше среднего, найти хорошего платежеспособного поручителя или созаемщика, оформить в качестве залога еще один объект недвижимости (например, гараж или нежилое помещение).

- Если же нет ни временной, ни постоянной регистрации на территории РФ, то об оформлении ипотеки речи идти не может – ни один мало-мальски уважающий себя банк, заботящийся о своей репутации, на это не пойдет.

Напомним, чего нельзя делать для получения прописки:

- В объявлениях о продаже недвижимости часто встречаются лоты по баснословно низкой цене. Читаешь описание — сообщают, что это доля для регистрации по месту жительства, не для проживания. Нередко такие объявления дают мошенники.

- Объявления об оформлении временной прописки за деньги — тоже утка. Вам выдают заполненный бланк, который не является официальным. При проверке банк быстро вычислит махинацию и не одобрит заявку.

Оптимальный способ получить штамп от паспортного стола — заключить договор длительной аренды и договориться с собственником, что он оформит вам временную прописку на срок действия соглашения. Если срок действия договора аренды превышает 12 месяцев, собственник по закону обязан вас прописать и зарегистрировать договор в Росреестре. Даже если срок аренды меньше года, с арендодателем можно найти общий язык: попробуйте договориться об оформлении регистрации за дополнительную плату.

Какие банки дают ипотеку без постоянной прописки

Чтобы взять кредит на собственное жилье, нужно оформить временную регистрацию. Если адрес прописки находится не в том городе или области, где заемщик собрался брать квартиру, можно поступить следующим образом:

- найдите банк, у которого есть филиалы по месту вашей прописки и в городе, где находится жилье;

- подайте заявку и получите одобрение по месту регистрации;

- оформите кредит по месту нахождения недвижимости.

По этой схеме работают крупные банки с развитой сетью филиалов — Сбербанк, ВТБ, Росбанк Дом и другие. Условия для междугородней ипотеки близки к стандартным. Разница — в сложности оформления, пересылке документов и необходимости неоднократно ездить из одного города в другой. Избавиться от сопутствующих сложностей можно: заключите договор с ипотечным агентом, который выполнит организационную работу за вас.

Если место покупки недвижимости и временная регистрация совпадают, заемщика ждет меньше сложностей с документами. Нужно подать документы, дождаться одобрения и выходить на сделку.

Нужно подать документы, дождаться одобрения и выходить на сделку.

Чтобы ваши шансы получить ипотеку по временной прописке выросли, продемонстрируйте банку вашу надежность:

- накопите первоначальный взнос выше 30% от стоимости жилья;

- найдите созаемщика или поручителя с хорошей кредитной историей, финансовой стабильностью и постоянной регистрацией по месту выдачи кредита;

- Предоставьте в качестве залога недвижимое имущество.

Гарантированное одобрение займа при отсутствии прописки в городе, где клиент покупает жилье — это работа брокеров из компании «Ипотека Live». Мы решаем задачу жилищного кредитования комплексно:

- предлагаем несколько программ кредитования на выбор;

- обеспечиваем сопровождение заявки и одобрение без задержек;

- оформляем полный пакет документов для банка;

- организуем сделку: подписание договора займа, куплю-продажу недвижимости и подачу документов в Росреестр;

- помогаем сэкономить на процентных ставках.

Оставить заявку

Уменьшим ежемесячный платеж на

₽

Заплатите банку меньше на

₽

Также подберем выгодную страховку.

Средняя экономия —

до ₽

на лет.

Итоговая выгода до

₽

Ипотека LIVE

поможет сэкономить

Расчет является предварительным

пошаговая инструкция и советы экспертов

Советы экспертов и пошаговая инструкция о том, как взять ипотеку без первоначального взноса в 2022 году

Андрей Абрамов

Журналист «КП»

Надежда Коркка

Управляющий директор риелторской и консалтинговой компании «Метриум»

Владимир Масленников

Вице-президент инвестиционной компании QBF

Ипотека без первоначального взноса — звучит очень заманчиво. Но существуют ли подобные займы в банках в 2022 году? Будем разбираться вместе с экспертами. Даем полезные советы, а также публикуем пошаговую инструкцию.

Но существуют ли подобные займы в банках в 2022 году? Будем разбираться вместе с экспертами. Даем полезные советы, а также публикуем пошаговую инструкцию.

Немного теории. Ипотека — особый вид банковского кредитования. В классической сделке купли-продажи недвижимости появляется третья сторона. Банк приобретает жилье вместо заемщика, но разрешает ему пользоваться квартирой: жить в ней, сдавать и т.д.

Пока не закрыта ипотека, недвижимость находится в залоге у банка. Если заемщик не сможет платить, его выселят. Квартиру, скорее всего, банк продаст, чтобы покрыть свои издержки.

Одним из атрибутов ипотеки является первоначальный взнос. Эта сумма идет не банку, а застройщику (если речь о новостройке) или прежнему владельцу жилья (при покупке «вторички»). Оставшуюся часть цены закрывает банк из своих средств. Чем выше стартовый платеж, тем банку спокойнее. Поэтому больше шанс одобрения ипотеки, а иногда ниже процент и цена страховых полисов.

— В 2022 году минимальный первоначальный взнос, в среднем, составляет 15%. Он установлен и для льготной ипотеки. Существуют предложения, где первоначальный взнос составляет 10%, но, как правило, это единичные варианты с надбавкой к процентной ставке, — говорит управляющий директор компании «Метриум» Надежда Коркка.

Эксперт отмечает, что продукта с названием «Ипотека без первоначального взноса» в 2022 году банки практически не предлагают. Но не отчаивайтесь. Есть аналоги такой ипотеки с похожим смыслом.

- Специальные программы от застройщиков. Заключается трехсторонний договор между кредитной организацией, застройщиком и покупателем. Это своего рода акционное предложение. Нельзя запросить у банка ипотеку без первоначального взноса в любом понравившемся ЖК. Девелопер и финансовое учреждение сами анонсируют свои коллаборации и предлагают клиентами такой продукт.

- Использование материнского капитала. Еще одна возможность взять ипотеку без первоначального взноса. Однако у всех банков свои требования. Некоторые могут принять первоначальный взнос, состоящий только из маткапитала. Но большинство кредитных организаций требуют, чтобы хотя бы 5-10% стартового взноса составляли собственные средства заемщиков.

Однако у всех банков свои требования. Некоторые могут принять первоначальный взнос, состоящий только из маткапитала. Но большинство кредитных организаций требуют, чтобы хотя бы 5-10% стартового взноса составляли собственные средства заемщиков.

Однако у всех банков свои требования. Некоторые могут принять первоначальный взнос, состоящий только из маткапитала. Но большинство кредитных организаций требуют, чтобы хотя бы 5-10% стартового взноса составляли собственные средства заемщиков.- Нецелевая ипотека. Банк выдает деньги под залог уже имеющейся у вас недвижимости.

- Кредит в качестве первоначального взноса по ипотеке. Это вариант, но далеко не стопроцентный. Потому что существует понятие кредитной нагрузки. Благодаря бюро кредитных историй банк знает обо всех займах клиента. Если финучреждение сочтет, что с вашим уровнем дохода вы не сможете платить по ипотеке и кредиту, то в новом займе откажет.

- Льгота в качестве первоначального взноса. Речь о военной ипотеке для военнослужащих и сотрудников силовых структур (подробнее узнавайте в своем ведомстве). Также существует программа «Молодая семья», но дождаться денег по ней непросто.

Пошаговая инструкция по получению ипотеки без первоначального взноса

Определитесь с подходящим вариантом кредитования

Как мы указали выше, такого продукта как ипотека без первоначального взноса пока не существует. Но есть близкие к нему варианты. Соберитесь с мыслями и решите, по какому пути вам удобнее пойти. Будет ли первоначальным взносом другой кредит, вы обладатель сертификата на маткапитал или вам приглянулась квартира в новостройке, застройщик которой сотрудничает с банком.

Выберите банк

Хоть ипотека без первоначального взноса — рискованный кредит для банка, но все же это способ получать доход. Поэтому определенная конкуренция в этом сегменте все же существует. В связи с чем логично будет обратиться сразу в несколько финансовых учреждений со своим запросом. Узнать условия, подать заявку — это бесплатно.

Соберите документы

Если банк настроен в положительном ключе, можно начинать готовить документы. Для ипотеки вам понадобятся паспорт, второй документ, удостоверяющий личность (права, загранпаспорт, военный билет), справка 2-НДФЛ с места работы (о доходах), иногда просят предоставить выписки с банковских счетов, копию трудовой книжки.

Закройте сделку и начинайте выплачивать ипотеку

Когда сделка будет зарегистрирована в Росреестре, а деньги банка переведены продавцу, то настало время собирать деньги на первый платеж, которые предстоит внести уже через месяц.

Советы экспертов

В 2022 году ипотека без первоначального взноса претерпевает на рынке своеобразные «качели». На заре ипотечного кредитования она была распространена. Затем финансовый кризис 2008 года сильно сократил количество предложений. Сейчас снова есть выбор, но он не такой большой и с нюансами.

Банки стараются охватить тех потенциальных заемщиков, которые не в состоянии оплатить первоначальный взнос, но интересны для банка другими характеристиками. Для них и формируются специальные предложения.

Для них и формируются специальные предложения.

— Условия ипотеки без первоначального взноса гораздо менее выгодны, а предложения ограничены. Обычно первоначальный взнос составляет 15-20% от стоимости приобретаемой недвижимости, а банки крайне настороженно относятся к заемщикам, которые не в состоянии внести даже эту часть, — говорит вице-президент инвестиционной компании QBF Владимир Масленников.

Эксперт называет особенности ипотеки без первоначального взноса.

1) Ставка выше, чем у классической ипотеки. Такой кредит для банка — большой риск. Из-за длительного срока и непредсказуемых колебаний стоимости недвижимости на рынке. Если заемщик не может внести первоначальный взнос, значит не обладает твердым финансовым положением. Свои риски банки пытаются компенсировать повышенными ставками, пристальным внимание к заемщикам.

2) Могут потребовать дополнительное обеспечение ипотеки. Банки рассматривают недвижимость, которая уже оформлена в собственность потенциального заемщика (квартиры, дома, земельные участки), а также автомобили и иное движимое имущество. Иными словами, банку нужен запасной вариант, дополнительный ликвидный актив, чтобы обезопасить себя.

Иными словами, банку нужен запасной вариант, дополнительный ликвидный актив, чтобы обезопасить себя.

3) Готовьтесь к повышенной цене страховки и дополнительным полисам. Ипотечный заемщик обязательно страхует купленную недвижимость. Остальные виды страховки — дело добровольное. Однако банк будет старательно намекать, что без страхования жизни, страхования на случай потери работы, титульного страхования (защищает собственника от событий, которые были неизвестны на момент сделки), ипотеку без первоначального взноса вам не взять.

В 2022 году такая ипотека хоть и редкость, зато банки сформировали четкий список критериев для заемщиков: какие виды залога он рассматривает для такой ипотеки, какие предъявляет требования к залогу и к заемщику, какие процентные ставки и в каких случаях могут быть изменены.

— То есть в данном случае не банк подстраивается под ситуацию заемщика и выдвигает ему возможные варианты, а заемщик подстраивается под уже готовые условия банков, — объясняет эксперт.

Есть программы, по которым взять ипотеку без первого взноса может только семья с детьми. Или условие, что автомобиль, передаваемый в качестве залога, должен быть не старше определенного года. Есть требования, что кредит выдается только для приобретения новостройки или даже квартиры в определенных домах определенного застройщика.

— С большей вероятностью банк выдаст кредит тому заемщику, который подходит под все требования, изложенные в программе, и предоставит все необходимые документы и обеспечение. Необходимо сначала изучить все имеющиеся на рынке предложения банков и соотнести свои текущие условия и изложенные требования, — рекомендует Владимир Масленников.

Это интересно

Ипотечные каникулы

Президент подписал закон об ипотечных каникулах. Кто сможет рассчитывать на отсрочку платежа и на каких условиях?

| Подробнее |

Популярные вопросы и ответы

Какие банки выдают ипотеку без первоначального взноса?

Кредиты под залог имеющейся недвижимости есть в линейке практически всех банков, которые работают в ипотечном сегменте. Партнерские программы без первоначального взноса есть у банков «Россия», «ТрансКапиталБанк», «СМП», «Сургутнефтегазбанк».

Партнерские программы без первоначального взноса есть у банков «Россия», «ТрансКапиталБанк», «СМП», «Сургутнефтегазбанк».

На что проще взять ипотеку без первоначального взноса: на новостройку или вторичку?

Однозначно на новостройку в рамках партнерской программы. Предложение уже сформировано, банк и застройщик открыто заявляют, что готовы выдавать займы и квартиры клиентам без стартового взноса. Получить ипотеку без первоначального взноса на вторичную недвижимость выйдет только под залог или с льготой (маткапитал, субсидия молодой семье или военная ипотека).

Каковы требования к заемщикам?

— В зависимости от подтверждения дохода (наемный работник, ИП, владелец бизнеса) различаться будет и выбор банков для ипотеки. Некоторые кредитные организации не работают с определенными категориями заемщиков, например, ИП. Чтобы увеличить свои шансы на положительное решение по ипотеке, требуется не только подтвердить уровень «белого» дохода, но и обладать хорошей кредитной историей. При этом платеж по кредиту не должен превышать 50-60% от ежемесячного семейного бюджета, — отвечает Надежда Коркка.

При этом платеж по кредиту не должен превышать 50-60% от ежемесячного семейного бюджета, — отвечает Надежда Коркка.

Какая ставка по ипотеке без первоначального взноса?

В 2022 году ориентироваться стоит на показатель в 9-12%.

Что может стать причиной отказа в ипотеке без первоначального взноса?

— Отказы в кредитовании по программам без первоначального взноса стандартные: недостаточно стабильное финансовое положение, неподходящие предметы залога или поручители, возраст заемщиков. В современных реалиях добавились и еще основания для отказа. Банки могут не выдать ипотеку работникам отраслей, пострадавшим в условиях пандемии. Настороженно относятся и к самозанятым, — объясняет вице-президент QBF Владимир Масленников. — Много отказов в кредитовании, если первоначальный взнос делают средствами материнского капитала или заемными средствами. Так что банки, разумеется, не торопятся выдавать ипотеку без первого взноса. Тем не менее такие программы присутствуют.

Можно ли взять ипотеку без первоначального взноса на индивидуальных условиях: договориться о ставке, особом залоге?

— Чаще банки не идут на индивидуальные согласования с заемщиками — эти процессы не выгодны ни финансовому учреждению, ни обратившемуся. Но попробовать всегда можно, — отвечает эксперт.

Это интересно

Рефинансирование ипотеки

Все больше людей стремятся к рефинансированию ипотеки по лучшим условиям. К счастью, банки делают потенциальным клиентам выгодные предложения

| Подробнее |

Фото на обложке: pixabay.com

банки, дающие ипотечный кредит на выгодных условиях

Ипотека с 18 лет: банки, дающие ипотечный кредит на выгодных условиях

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Где можно взять ипотеку с 18 лет. Какие банки выдаюи ипотечные кредиты молодым заемщикам. Сравнение условий — сумм, сроков, процентов, требований и других.

Какие банки выдаюи ипотечные кредиты молодым заемщикам. Сравнение условий — сумм, сроков, процентов, требований и других.

- Не требуется официальное трудоустройство

- Можно оформить на длительный срок

- Льготные условия молодым семьям

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Топ предложений

Ипотека с 18 лет – рейтинг 2022

- Росбанк (На покупку квартиры)

- Росбанк (Для IT-специалистов)

- Металлинвестбанк (Льготная ипотека)

- Газпромбанк (Для IT-специалистов)

- УБРиР (Для IT-специалистов)

- Росбанк (Целевой ипотечный кредит)

- Клюква (Урал ФД) (Для IT-специалистов)

- Левобережный (Универсальный)

- СМП (Ипотека 2020-2022)

- Левобережный (Переезд)

По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Итоговое сравнение ипотечных кредитов с 18 лет

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

Ипотеку, как и обычный потребительский кредит, можно оформить с 18 лет. В таком возрасте заемщик часто уже может подтвердить свою платежеспособность и надежность. Однако, к молодым заемщикам банки предъявляют более строгие требования, так как такие клиенты считаются менее надежными.

Условие получения ипотеки в 18 лет:

- Гражданство РФ

- Постоянная или временная регистрация в регионе присутствия банка

- Наличие стажа работы на последнем месте от 3-6 месяцев

- Наличие постоянного официального дохода

Преимущества

- Ипотеку можно получить на покупку любого жилья, в том числе на вторичном рынке

- Банки предлагают специальные условия кредитования молодым семьям

- При необходимости можно погасить первый взнос или его часть за счет материнского капитала

Недостатки

- Банк может потребовать привлечения дополнительных созаемщиков или поручителей

- Отсутствие кредитной истории может стать поводом для отказа

- Процентные ставки для молодых клиентов могут быть выше

Узнать подробнее о том, какие банки готовы выдавать ипотеку с 18 лет, вы можете на нашем сайте. Здесь вы найдете подробную информацию об условиях каждого предложения. На условия и вероятность одобрения повлияет большое количество параметров — от места работы до прохождения службы в армии или отсрочки от нее.

Здесь вы найдете подробную информацию об условиях каждого предложения. На условия и вероятность одобрения повлияет большое количество параметров — от места работы до прохождения службы в армии или отсрочки от нее.

Информация была полезна?

17 оценок, среднее: 4.2 из 5

Часто ищут

Можно ли взять ипотеку в России, имея только вид на жительство?

— Скажите, пожалуйста, можно ли взять ипотеку в России, если есть только вид на жительство?

Africa Studio/Fotolia

Отвечает заместитель директора по юридическим вопросам «МИЭЛЬ – Сеть офисов недвижимости» Ольга Балбек:

Если у Вас есть только российский вид на жительство, то, конечно же, Вы можете оформить ипотечный заем в банке для покупки квартиры. Но для того чтобы кредит был одобрен, Вам придется соблюсти несколько условий. Во-первых, лицо, желающее получить кредит по ВНЖ, должно быть официально трудоустроено у работодателя в РФ, по бессрочному трудовому договору. Во-вторых, ему необходимо будет подтвердить свой доход справкой по форме 2-НДФЛ. В-третьих, будет очень неплохо, если при оформлении ипотечного кредита у Вас будет созаемщик. Наличие созаемщика, по мнению экспертов банка, повышает благонадежность заемщика, имеющего лишь вид на жительство.

В-третьих, будет очень неплохо, если при оформлении ипотечного кредита у Вас будет созаемщик. Наличие созаемщика, по мнению экспертов банка, повышает благонадежность заемщика, имеющего лишь вид на жительство.

Отвечает адвокат Андрей Безрядов:

Объем прав иностранного гражданина, обладающего статусом «вид на жительство», практически ничем не отличается от прав гражданина Российской Федерации. Главным различием является возможность избирать или быть избранным. Прямого законодательного запрета или ограничения в предоставлении ипотечного кредитования данной категории граждан не существует. Однако банки самостоятельно могут предъявить ряд дополнительных требований к данному заемщику: страхование жизни и здоровья, подтверждение высокого дохода, завышенный размер первоначального взноса и обязательное наличие поручителей могут осложнить процедуру получения кредита.

Как лучше всего купить квартиру в России, не имея российского гражданства?

Могут ли граждане Белоруссии взять ипотеку в России?

Отвечает руководитель проекта «Рамблер/финансы» Rambler&Co Николай Косяк:

С иностранными гражданами сегодня довольно активно работают несколько российских банков. Главные требования для таких заемщиков: они должны платить налоги в российскую казну, а также быть официально трудоустроены в РФ. Плюс к этому нужно соблюсти условия, касающиеся трудового стажа, возраста, уровня дохода и прочего. Стоит заметить, что получить целевой кредит иностранцу, в том числе ипотеку, будет даже проще, чем потребительский. Дело в том, что выполнение обязательств по ипотеке обеспечивается залогом – квартирой, которая в случае чего перейдет во владение банка. Кроме того, для выдачи ипотеки часто нужны поручители, что также является дополнительной гарантией для кредитной организации.

Главные требования для таких заемщиков: они должны платить налоги в российскую казну, а также быть официально трудоустроены в РФ. Плюс к этому нужно соблюсти условия, касающиеся трудового стажа, возраста, уровня дохода и прочего. Стоит заметить, что получить целевой кредит иностранцу, в том числе ипотеку, будет даже проще, чем потребительский. Дело в том, что выполнение обязательств по ипотеке обеспечивается залогом – квартирой, которая в случае чего перейдет во владение банка. Кроме того, для выдачи ипотеки часто нужны поручители, что также является дополнительной гарантией для кредитной организации.

Заявку на ипотеку от иностранца могут рассмотреть Сбербанк, ВТБ24, Росбанк, «Альфа-банк», «Райффайзенбанк» и другие крупные банки. При этом нужно быть готовым, что банк потребует более высокий первоначальный взнос, чем от гражданина России. Кроме того, заявку банковские сотрудники будут рассматривать тщательнее и дольше. Все дело в том, что информацию о клиенте проверяют в том числе в госструктурах на его родине.

Отвечает генеральный директор юридической компании «Деловой дом» Алексей Кузнецов:

Каждый банк подходит к работе с иностранными гражданами по-разному, поэтому единого ответа на данный вопрос дать невозможно. Сбербанк, например, не осуществляет кредитование под залог недвижимости иностранных граждан.

Что касается ВНЖ, то, если в требованиях банка к заемщику не содержится строчки «гражданство РФ», то ипотеку, имея только вид на жительство, взять можно. Однако помните: привычные критерии, по которым кредит получают россияне, могут быть ужесточены по отношению к иностранцам.

Если у лица, имеющего право на постоянное проживание в РФ, возникает необходимость ипотечного кредитования, то выбор банка не получится ограничить только лишь привлекательными ставками по ипотеке. Необходимо будет искать учреждение, готовое осуществлять кредитование иностранных граждан на относительно приемлемых условиях. Следует отметить, что важное значение имеет место и срок работы, размер зарплаты, размер первоначального взноса (минимальная сумма может быть значительно выше для иностранцев).

Может ли иностранец купить жилье с землей в России?

Существует ли рассрочка между частными лицами?

Отвечают специалисты отдела ипотеки департамента жилой недвижимости компании S.A. Ricci:

Российские банки по-разному относятся к возможности предоставления ипотеки иностранным гражданам. Некоторые видят в этом слишком высокие риски. Другие, напротив, считают перспективным направлением своей деятельности, полагая, что иностранные ипотечные заемщики представляют достаточно надежную категорию плательщиков. Кроме того, они принимают во внимание, что ипотечный договор при проблемах с клиентом позволяет наложить обременение на приобретаемую недвижимость и вернуть свои средства.

При этом основным требованием банка будет предоставление документов, подтверждающих официальное трудоустройство на территории РФ и платежеспособность клиента, а также его регистрацию и законность нахождения в стране (вид на жительство может быть и не обязателен). Остальной пакет документов будет, как правило, аналогичен тому, который требуют от гражданина РФ: паспорт, трудовая книжка, справка о доходах.

Остальной пакет документов будет, как правило, аналогичен тому, который требуют от гражданина РФ: паспорт, трудовая книжка, справка о доходах.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Как купить недвижимость в Москве или Подмосковье гражданину Украины?

Каковы особенности ипотеки для ИП?

Банки, в которых взять ипотеку проще всего

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Кому банки дают ипотеку — Портал МОИФИНАНСЫ.РФ

Мы изучили требования банков и выяснили, кто может получить ипотеку, а кому откажут и почему

Ипотека – это кредит под залог недвижимости, которая позволяет заемщику сразу же начать пользоваться приобретенной квартирой (она сразу оформляется в собственность приобретателя, а не банка), а банку гарантирует возврат денег. Организация выставляют заемщикам целый ряд требований и условий: таким образом они хотят удостовериться в платежеспособности будущего заемщика и быть уверены в том, что он сможет оплачивать ежемесячные платежи по кредиту.

Организация выставляют заемщикам целый ряд требований и условий: таким образом они хотят удостовериться в платежеспособности будущего заемщика и быть уверены в том, что он сможет оплачивать ежемесячные платежи по кредиту.

Мы изучили требования банков и выяснили, кто может получить ипотеку, а кому откажут и почему.

Дадут ли мне ипотеку?

Обычно в банках процентные ставки по ипотечным продуктам различаются для следующих групп клиентов:

- Клиенты, получающие зарплату на карту банка (зарплатные клиенты).

- Сотрудники предприятий и организаций, которые аккредитованы и/или кредитуются в банке.

- Остальные заемщики, для которых доступен кредит на общих условиях.

Больше всего преимуществ у зарплатных клиентов: ниже проценты по кредиту, меньше требований к документам, а также одобрение кредита происходит быстрее. Сотрудники аккредитованных предприятий также могут рассчитывать на более выгодные условия по кредиту.

Но к какой бы группе ни относился заемщик, его все равно проверят по нескольким критериям.

По каким критериям банки проверяют заемщиков

Гражданство

Российское гражданство – это обязательное требование. Но отметим, что есть и банки, которые кредитуют иностранцев (например, Райффайзенбанк, Росбанк, Евразийский банк).

Возраст

Банки готовы кредитовать людей, как правило, от 21 года до 65 лет. При этом максимальный возраст – 65 лет – рассчитывается на момент погашения ипотеки. То есть, если вы обратились в банк за кредитом в 50 лет, то скорее всего срок кредитования для вас не превысит 15 лет. При рефинансировании ипотечного кредита, возраст заемщика играет не очень большое значение.

Доходы

Размер ежемесячного платежа по ипотеке в большинстве случаев не должен превышать 40-50% от суммы ваших доходов. Уровня заработной платы и дополнительных источников прибыли должно хватать и на регулярное погашение задолженности, и на поддержание приемлемых условий жизни. Это одно из главных условий кредитных организаций. Если вы понимаете, что вашего дохода недостаточно, то вы можете привлечь созаемщика. Шансы на быстрое одобрение кредита существенно возрастают, если клиент регулярно получает зарплату и готов подтвердить свой доход справкой 2-НДФЛ.

Это одно из главных условий кредитных организаций. Если вы понимаете, что вашего дохода недостаточно, то вы можете привлечь созаемщика. Шансы на быстрое одобрение кредита существенно возрастают, если клиент регулярно получает зарплату и готов подтвердить свой доход справкой 2-НДФЛ.

Большинство кредитных организаций также принимают справку по форме банка в качестве подтверждения платежеспособности. Юридически такая справка – это скорее форма анкеты, где клиент указывает информацию, значимую для кредитора. При этом у каждого учреждения свой шаблон. Например, СберБанк интересуется налоговыми отчислениями потенциальных заемщиков. А для «Альфа-Банка» это не имеет значения.

Требования к информации в справке зависят от параметров скоринговой программы, которую банк использует при оценке клиентов.

Стаж работы

Большинство банков требуют, чтобы клиент отработал на последнем месте не менее 4-6 месяцев. А его совокупный стаж был не менее одного года. По факту банки оценивают общий трудовой стаж и частоту смены рабочих мест. Если заемщик часто меняет работу, ему могут уменьшить сумму кредита или поднять процент.

Если заемщик часто меняет работу, ему могут уменьшить сумму кредита или поднять процент.

Кредитный рейтинг

При рассмотрении заявки банки проверяют кредитный рейтинг. Это оценка благонадежности и кредитоспособности заемщика на основании информации из кредитной истории, которая хранится в Бюро кредитных историй (БКИ). Хорошим считается рейтинг, по которому заемщик набирает не менее 600 баллов. Подробнее о том, как проверить свою кредитную, историю читайте в нашем материале.

Лайфхак

В целом, у банков стандартный набор требований к заемщикам. Однако в целях привлечения большего числа клиентов банки часто отходят от стандартных условий. Почти у каждого банка, работающего с ипотекой, есть свои особенности. Например, в 2021 г. в СберБанке, «Альфа банке», Россельхозбанке и др. можно оформить ипотеку по двум документам (паспорту и СНИЛС) без справки с работы о доходах.

Есть банки, которые отходят от стандартных возрастных ограничений и выдают ипотеку, к примеру, студентам с 18 лет («Открытие», АК «Барс Банк», Металлинвестбанк, Московский кредитный банк и др. ) Программы, к примеру, СберБанка и Россельхозбанка предусматривают возможность погашения займа клиентам до 75 лет. Рекордный максимальный возраст заемщиков установил Совкомбанк – 85 лет.

) Программы, к примеру, СберБанка и Россельхозбанка предусматривают возможность погашения займа клиентам до 75 лет. Рекордный максимальный возраст заемщиков установил Совкомбанк – 85 лет.

Многие банки снижают и требования по общему рабочему стажу до трех месяцев или совсем не предъявляет требований по стажу на последнем рабочем месте (ВТБ Банк).

Кому не дадут ипотеку

Ипотека доступна не всем желающим. Банки могут отказать в ипотеке даже платежеспособным заемщикам. При этом они не обязаны информировать о причинах отказа. Причины нужно выяснять самостоятельно.

Самые распространенные причины отказа в выдаче ипотеки

Плохая кредитная история

Когда банк рассматривает заявку на ипотеку, он проверяет информацию по всем кредитам и займам, которые когда-либо были и есть у заемщика. Все просрочки влияют на состояние кредитной истории, а впоследствии и на решение банка о выдаче ипотеки. Конечно, вам не откажут в ипотеке, если 3 года назад вы допустили просрочку по потребительскому кредиту в 5-7 дней. Но длительные просрочки повышают вероятность отказа. А невыплата кредита и судебные разбирательства по нему – гарантированный отказ в ипотеке.

Но длительные просрочки повышают вероятность отказа. А невыплата кредита и судебные разбирательства по нему – гарантированный отказ в ипотеке.

Недостаточный доход

Банк прежде всего обращает внимание на стабильность дохода и его размер. Если долговая нагрузка заемщика не превышает 50% его ежемесячных доходов, то такой клиент в большинстве банков будет считаться надежным. Однако каждый банк устанавливает свой оптимальный процент соотношения выплат и остатка в доходах клиентов. Определенно откажут в ипотеке заемщику, у которого после уплаты долга остается сумма ниже прожиточного минимума на человека. За доходы банк принимает не только зарплату, но и средства от сдачи в аренду недвижимости, ценные бумаги, доходы с вкладов.

Кредитная нагрузка и чужие долги

Даже если у клиента высокий и стабильный доход, хорошая кредитная история, но есть высокие выплаты по другим кредитам, банк может отказать в ипотеке. Важно, что в кредитную нагрузку будут входить ваши поручительства по чужим кредитам. Ведь если заемщик перестанет платить – вы должны будете погашать за него долг. Если же вы этого не сделаете – это негативно повлияет на вашу кредитную историю и также может привести к отказу по ипотеке.

Ведь если заемщик перестанет платить – вы должны будете погашать за него долг. Если же вы этого не сделаете – это негативно повлияет на вашу кредитную историю и также может привести к отказу по ипотеке.

Недостоверная информация

Недостоверной банки считают информацию, которую не могут подтвердить. Например, вы предоставили справку о доходах с работы, но на ней нет подписи ответственного лица, и связаться с ним в рабочее время не получилось. Даже если вы просто забыли заверить справку, ошиблись по невнимательности в документах, банк все равно это расценит как обман и не одобрит заявку.

Отклонения от требований банка

Например, клиенту нравится конкретная квартира в определенном доме. Но этот дом старый с деревянными перекрытиями или в любой момент может попасть под снос. Далеко не все банки выдают кредит на такие объекты. Необходимо подобрать банк, который кредитует нестандартные объекты. Следует изучить все детали условий перед подачей заявки в банк.

Правонарушения

Необязательно иметь криминальное прошлое и открытые судебные разбирательства. Отягчающим обстоятельством при одобрении ипотечного кредита могут стать и административные правонарушения, например, долги по оплате штрафов ГИБДД, алиментам и коммуналке.

Отягчающим обстоятельством при одобрении ипотечного кредита могут стать и административные правонарушения, например, долги по оплате штрафов ГИБДД, алиментам и коммуналке.

На что еще банки обращают внимание

- Место прописки заемщика. На сайтах большинства банков указывается, что место прописки значения не имеет. По факту будет плюсом, если клиент обратится за ипотекой в том же городе (области), где у него постоянная регистрация. Но серьезного влияния на положительное решение прописка не имеет.

- Семейный статус. Банки охотнее кредитуют семейных людей, состоящих в официальном браке, поскольку это уже два созаемщика. У них совокупный доход и больше вероятность, что кредит будет погашен без просрочек.

- Профессиональный статус. В категорию заемщиков с повышенным риском банки относят людей, которые из-за специфики профессии могут прекратить оплачивать долг. Это прежде всего те, кто рискует на работе своим здоровьем и даже жизнью: спасатели, пожарные, промышленные альпинисты и т. д. Не нравятся банкам профессии, где заработок непостоянный (художники, писатели) или завязан на бонусах и процентах от сделок. Непредсказуемым считается и заемщик со статусом самозанятого.

д. Не нравятся банкам профессии, где заработок непостоянный (художники, писатели) или завязан на бонусах и процентах от сделок. Непредсказуемым считается и заемщик со статусом самозанятого.

д. Не нравятся банкам профессии, где заработок непостоянный (художники, писатели) или завязан на бонусах и процентах от сделок. Непредсказуемым считается и заемщик со статусом самозанятого.Категория «нежелательности» не означает, что заемщику таких профессий не дадут ипотеку. Но проверять доход и другую информацию будут внимательнее. И риск получить отказ больше.

Ипотечная квалификация | Rocket Mortgage

Давайте начнем с рассмотрения основных факторов, которые кредиторы в первую очередь учитывают, когда решают, имеете ли вы право на ипотеку или нет. Ваш доход, долг, кредитный рейтинг, активы и тип собственности — все это играет важную роль в одобрении ипотеки.

Доход

Одна из первых вещей, на которую обращают внимание кредиторы при рассмотрении вашей заявки на получение кредита, — это доход вашей семьи. Минимальной суммы в долларах, которую необходимо заработать, чтобы купить дом, не существует. Тем не менее, ваш кредитор должен знать, что у вас достаточно денег, чтобы покрыть платеж по ипотеке, а также другие ваши счета.

Также важно помнить, что при расчете общего дохода кредиторы будут учитывать не только вашу зарплату. Кредиторы также рассматривают другие надежные и регулярные доходы, в том числе:

- Военные льготы и пособия

- Любой дополнительный доход от подработки

- Алименты или выплаты на содержание ребенка

- Комиссии

- Сверхурочные

- Доход от инвестиционных счетов

- Социальные выплаты

Кредиторы должны знать, что ваш доход является постоянным. Обычно они не рассматривают поток дохода, если он не будет продолжаться еще как минимум 2 года. Например, если ваши поступающие выплаты алиментов истекают через 6 месяцев, ваш кредитор, вероятно, не будет считать это доходом.

Тип недвижимости

Тип недвижимости, которую вы хотите купить, также влияет на возможность получения кредита. Самый простой тип недвижимости для покупки – это основное место жительства. Когда вы покупаете основное место жительства, вы покупаете дом, в котором вы лично планируете жить большую часть года.

Первичное жилье менее рискованно для кредиторов и позволяет им предоставлять кредиты большему количеству людей. Например, что произойдет, если вы потеряете поток доходов или получите неожиданный счет? Вы, скорее всего, будете отдавать приоритет платежам за свой дом. Некоторые виды кредитов, обеспеченных государством, действительны только для покупки основного жилья.

Допустим, вы хотите вместо этого купить вторичное имущество. Вам нужно будет соответствовать более высоким стандартам кредита, первоначального взноса и долга, поскольку эти типы собственности более рискованны для кредитного финансирования. Это справедливо и для покупки инвестиционной недвижимости.

Активы

Ваш кредитор должен знать, что если вы столкнетесь с финансовым кризисом, вы можете продолжать платить страховые взносы. Вот тут-то и появляются активы. Активы — это вещи, которыми вы владеете и которые имеют ценность. Некоторые виды активов включают:

- Текущие и сберегательные счета

- Депозитные сертификаты (CD)

- Акции, облигации и взаимные фонды

- IRA, 401(k)s или любой другой пенсионный счет, который у вас есть

Ваш кредитор может запросить документацию, подтверждающую эти типы активов, например, банковские выписки.

Кредитный рейтинг

Ваш кредитный рейтинг представляет собой трехзначный числовой рейтинг, показывающий, насколько вы надежны как заемщик. Высокий кредитный рейтинг обычно означает, что вы платите по счетам вовремя, не берете слишком много долгов и следите за своими расходами. Низкий кредитный рейтинг может означать, что вы часто задерживаете платежи или у вас есть привычка брать больше долгов, чем вы можете себе позволить. Покупатели жилья с высоким кредитным рейтингом получают доступ к самому большому выбору типов кредитов и самым низким процентным ставкам.

Чтобы претендовать на получение большинства видов кредитов, вам необходимо набрать не менее 620 баллов по шкале FICO ® . Вам следует рассмотреть возможность получения кредита FHA или VA, если ваш балл ниже 620. Кредит FHA — это кредит, поддерживаемый государством, с более низкими стандартами долга, дохода и кредитоспособности. Вам нужно только иметь кредитный рейтинг 580, чтобы претендовать на кредит FHA с Rocket Mortgage ® . Вы можете получить ссуду FHA с оценкой всего 500 баллов, если вы сможете внести первоначальный взнос в размере не менее 10% на заключительной встрече. В настоящее время мы не предлагаем кредиты FHA со средним кредитным рейтингом ниже 580.

Вы можете получить ссуду FHA с оценкой всего 500 баллов, если вы сможете внести первоначальный взнос в размере не менее 10% на заключительной встрече. В настоящее время мы не предлагаем кредиты FHA со средним кредитным рейтингом ниже 580.

Квалифицированные военнослужащие, военнослужащие Национальной гвардии, резервисты и ветераны могут претендовать на получение займа VA. Эти кредиты, обеспеченные государством, требуют среднего балла FICO® 580 или выше.

Отношение долга к доходу

Ипотечные кредиторы должны знать, что у вас достаточно денег, чтобы покрыть все ваши счета. Это может быть трудно понять, глядя только на ваш доход, поэтому большинство кредиторов придают повышенное значение соотношению вашего долга к доходу (DTI). Ваш коэффициент DTI представляет собой процент, который сообщает кредиторам, какая часть вашего валового ежемесячного дохода идет на обязательные счета каждый месяц.

Вычислить коэффициент DTI легко. Начните с суммирования всех ваших фиксированных платежей, которые вы делаете каждый месяц. Включайте только те расходы, которые не меняются. Например, вы можете включить такие платежи, как арендная плата, минимальные платежи по кредитной карте и платежи по студенческому кредиту.

Включайте только те расходы, которые не меняются. Например, вы можете включить такие платежи, как арендная плата, минимальные платежи по кредитной карте и платежи по студенческому кредиту.

Есть ли у вас повторяющиеся долги, которые вы выплачиваете каждый месяц? Включите только минимальную сумму, которую вы должны заплатить в каждом взносе. Например, если у вас есть студенческие ссуды на сумму 15 000 долларов, но вам нужно платить только 150 долларов в месяц, включите в свой расчет только 150 долларов. Не включайте такие вещи, как коммунальные услуги, расходы на развлечения и взносы на медицинское страхование.

Затем разделите свои общие ежемесячные расходы на общий доход семьи до вычета налогов. Включите в свои расчеты все регулярные и надежные доходы из всех источников. Умножьте полученное число на 100, чтобы получить коэффициент DTI.

Чем ниже коэффициент DTI, тем привлекательнее вы являетесь заемщиком. Как правило, вам потребуется коэффициент DTI 50% или меньше, чтобы претендовать на большинство кредитов.

Кредиторы часто используют коэффициент DTI в сочетании с коэффициентом расходов на жилье для дальнейшего определения вашей квалификации по ипотеке.

Ипотечный калькулятор: сколько я могу взять взаймы?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Как рассчитать вашу квалификацию по ипотеке

Что стоит за цифрами в нашем ипотечном калькуляторе «Сколько я могу взять взаймы?»

При покупке дома вопрос «Сколько я могу взять взаймы?» должен быть второй вопрос, который вы задаете. Самый важный вопрос: «Сколько дома я могу себе позволить?» Это потому, что, несмотря на всю тревогу, связанную с подачей заявки и получением одобрения на ипотечный кредит, кредиторы часто склонны одолжить вам больше денег, чем вы ожидаете.

Это удивительная и важная реальность.

Как бы вы ни хотели купить дом, кредиторы хотят одолжить вам деньги. И чем больше кредит, тем они счастливее. Вы поймете, почему, когда увидите оценку процентов, которые вы будете платить в течение срока действия кредита. Это действительно большое число.

Но если вы знаете, сколько дома вы можете себе позволить, конечно, вы захотите узнать, сколько вы можете занять. NerdWallet «Сколько я могу одолжить?» калькулятор может дать вам твердую оценку.

Калькулятор учитывает стандартные элементы платежа по ипотечному кредиту, такие как основная сумма и проценты. Затем мы делаем еще несколько шагов вперед, учитывая налоги, страховку и даже взносы ассоциации домовладельцев, чтобы помочь определить реальный ежемесячный платеж.

Мы также проверяем ваш доход и задолженность, как и кредитор, чтобы определить максимальную сумму ипотечного кредита, на получение которой вы, вероятно, имеете право.

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать поиск персонального кредитора.

Почтовый индекс

Что делает калькулятор «Сколько я могу одолжить?»

The NerdWallet «Сколько я могу одолжить?» ипотечный калькулятор использует простой пошаговый процесс:

Для начала введите:

Ваш годовой доход (до вычета налогов)

Срок ипотечного кредита, который вы будете искать

Ваш ежемесячный регулярный долг

Если вы не знаете, сколько в сумме составляют ваши регулярные платежи по долгу в месяц, нажмите «Нет. Помоги мне!» кнопка. Мы расскажем вам о типичных долгах, таких как автокредит и студенческий долг.

На этом этапе мы оценим ваши налоги на недвижимость и страховку. Вы также можете скорректировать эти цифры, если у вас есть конкретные оценки.

Введите ежемесячные взносы ТСЖ (если применимо), если вы знаете, каковы они будут. Если нет, вы всегда можете вернуться к этому позже.

Если нет, вы всегда можете вернуться к этому позже.

Теперь появятся ваши результаты, в том числе:

Оценка максимальной суммы ипотеки, которую рекомендует NerdWallet

Приблизительный размер вашего ежемесячного платежа по ипотеке

И сколько может составлять ваш ежемесячный платеж по ипотеке на эту сумму

Как пользоваться ипотечным калькулятором «Сколько я могу взять взаймы?»

С помощью этого калькулятора вы можете запустить несколько сценариев «что, если». Например, вы можете подумать:

Как долго я буду жить в этом доме? Это может сильно повлиять на ваше решение о том, выбрать ли кредит с фиксированной процентной ставкой на 30 лет или на более короткий срок. Более длительный срок обеспечит более доступный ежемесячный платеж, но вы будете платить гораздо больше процентов в долгосрочной перспективе. 15-летняя ипотека с фиксированной процентной ставкой будет стоить вам намного меньше процентов в течение срока действия кредита, но ваш ежемесячный платеж будет значительно больше.

Является ли ипотечный кредит с плавающей процентной ставкой лучшим вариантом для меня? Если вы планируете прожить в этом доме всего несколько лет, ARM 5/1 может быть хорошим вариантом. Вы получите более низкую первоначальную процентную ставку, которая фиксирована на пять лет, но после этого ставка меняется ежегодно.

Я пытаюсь купить слишком много дома? Конечно, кредиторы могут быть более чем счастливы поставить ваше имя на большой кредит, но как вы к этому относитесь? Вы согласны с тем, как это может повлиять на ваш ежемесячный бюджет, или вы чувствуете себя немного растянутым? Подумайте, как ваши расходы на новый дом могут повлиять на ваши другие цели расходов, такие как путешествия и сбережения.

Доступность ипотеки 101

Важно не то, что вы можете одолжить, а то, что вы можете себе позволить

В некоторых отношениях индустрия ипотечного кредитования работает против ваших интересов. Если вас считают квалифицированным заемщиком, кредитор склонен одобрить для вас максимальную сумму, которую, по его мнению, вы можете себе позволить. Но в некоторых случаях эта сумма может быть слишком щедрой.

Если вас считают квалифицированным заемщиком, кредитор склонен одобрить для вас максимальную сумму, которую, по его мнению, вы можете себе позволить. Но в некоторых случаях эта сумма может быть слишком щедрой.

Покупка дома всегда связана с большими суммами. И влияние на ваш бюджет может показаться натяжкой, особенно в начале. Задача состоит в том, чтобы купить дом, который отвечает вашим текущим и будущим потребностям, не чувствуя, что все ваши деньги находятся в вашем доме, что оставляет вас без финансовой свободы путешествовать, откладывать на другие приоритеты и иметь подушку денежного потока.

Теперь, когда калькулятор NerdWallet «Сколько я могу взять взаймы» дал вам представление о вашей покупательной способности, вы можете проверить номер по номеру:

Поговорите с несколькими кредиторами. У вас больше шансов получить лучшую процентную ставку, сравнивая условия, предлагаемые несколькими кредиторами, и может быть полезно увидеть суммы кредита, на которые вам претендуют разные кредиторы.

Учитывайте все расходы на домовладение. Это не только то, что встроено в ваш ежемесячный платеж — например, страховка, налоги и прочее — но и другие расходы на содержание дома, такие как содержание конструкции, новая мебель, может быть, даже оборудование для ухода за двором.

Какие факторы влияют на сумму, которую вы можете занять

Кредиторы учитывают несколько факторов при определении суммы, на которую вы имеете право, в том числе:

Ваш кредитный рейтинг. Это число влияет на цену вашего кредита больше, чем на то, на какую сумму вы имеете право. Но это действительно важно. Если вы не знаете свой счет, получите его здесь.

Как я могу получить больше кредита?

Если вы разочарованы результатами «сколько я могу одолжить», помните, что действует множество факторов. Небольшие улучшения в одном или нескольких могут иметь существенное значение:

Больший первоначальный взнос всегда помогает.

Чем больше денег вы вложите, тем лучше вы будете выглядеть в глазах кредитора.Будьте тактичным покупателем. Если школьные округа не будут играть роли в вашей семье в течение многих лет, подумайте о том, чтобы найти дом в переходном районе; возможно, покупка стартового дома, а не постоянного дома. Скорее всего, вы получите более выгодную стоимость дома, и вам не нужно будет занимать столько же.

Уменьшить долг; даже немного. Погашение — или погашение — кредитной карты или двух может помочь несколькими способами. Соотношение вашего долга к доходу снизится, и вы даже можете получить хороший прирост в своем кредитном рейтинге.

Чем больше денег вы вложите, тем лучше вы будете выглядеть в глазах кредитора.

Чем больше денег вы вложите, тем лучше вы будете выглядеть в глазах кредитора.В том же духе…

Узнайте больше об умных финансовых операциях – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам интересные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Кредитный рейтинг, первоначальный взнос и требования к доходу

Новые правительственные постановления и законы о защите прав потребителей вынуждают ипотечных кредиторов добросовестно предпринимать усилия, чтобы убедиться, что покупатели жилья действительно имеют право на ипотечный кредит, который они ищут.

Это означает, что кредиторы должны внимательно изучить такие вещи, как кредитный рейтинг, отношение долга к доходу и первоначальный взнос.

У потребителей есть свой набор обязанностей. Они должны изучить тип кредита (фиксированный или переменный), сроки погашения (15, 20 или 30-летняя ипотека?) и учреждение, в котором они собираются получить кредит, прежде чем подписывать.

С таким количеством документов и проверок это не будет быстрым процессом. Итак, прежде чем отправиться на поиски симпатичного бунгало, найдите время, чтобы узнать, как получить ипотечный кредит, который вы можете себе позволить и с которым вам будет комфортно.

Какой кредитный рейтинг мне нужен для получения ипотечного кредита?

Ваш кредитный рейтинг является отправной точкой для кредиторов, и если он недостаточно высок, он также может служить конечной точкой. Большинство кредиторов хотят, чтобы кредитный рейтинг 680 или выше, чтобы начать говорить об ипотеке. Можно получить один с оценкой ниже этого, но было бы натяжкой думать, что вы получите обычный кредит в банке или онлайн-кредиторе.

Кредитный рейтинг от 680 до 750 снизит процентную ставку, а все, что выше 750, даст вам самую низкую процентную ставку. Если вы наткнулись на свою кредитную историю и ваш счет ниже 680, вы не исключены из поиска ипотечного кредита, но это может стоить вам больше.

Ссуды Администрации ветеранов, которые зарезервированы для семей военнослужащих, требуют, чтобы ваш кредитный рейтинг был выше 620. Жилищные ссуды Министерства сельского хозяйства США для жилья с низким и средним доходом в сельской местности также требуют кредитного рейтинга 620 или выше. Федеральное жилищное управление предлагает кредиты потребителям с баллами от 580 до 580.

Какой доход мне нужен, чтобы соответствовать требованиям?

Самым удивительным аспектом получения ипотечного кредита является то значение, которое кредиторы придают соотношению долга к доходу. Корпорация Fair Isaac (FICO), лидер отрасли в области кредитных рейтингов, опросила кредиторов, которые сказали, что плохое соотношение долга к доходу является причиной № 1 отказа в ипотечных заявках.

Неудивительно, что большинство людей не знают, что такое отношение долга к доходу. Это отношение наших ежемесячных платежей по долгам (кредитные карты, автомобильные, студенческие и личные кредиты, кредитные счета магазина и любые кредиты, которые вы подписали совместно) к вашему валовому доходу. Кредиторы используют его для измерения вашей способности обрабатывать ипотечные платежи.

Например, если вы зарабатываете 4000 долларов в месяц и платите 1500 долларов за кредитные карты, 300 долларов за автокредит и 200 долларов за студенческий заем, отношение вашего долга к доходу будет 50% (2000 ÷ 4000).

Хорошее отношение потребительского долга к доходу составляет 36%, но обычные ипотечные кредиторы (банки, кредитные союзы, онлайн-источники) хотели бы видеть это число ниже 30%. В июле 2017 года средний показатель по стране для обычных заявителей на жилищный кредит составил 25%. Обратите внимание, что коэффициент включает ваш прогнозируемый ежемесячный платеж по ипотеке.

С FHA дела обстоят немного свободнее, где предел отношения долга к доходу составляет 28%, но это все же намного меньше, чем рекомендуемые цифры для претендентов на ипотеку. Федеральное правительство говорит, что самый высокий коэффициент, который вы можете иметь для квалифицированной обычной ипотеки, составляет 43%. Большинство кредиторов оценивают рекомендуемое соотношение долга к доходу на уровне 36% или меньше.

Итак, если у вас проблематичное отношение долга к доходу, было бы разумно найти способы увеличить свой ежемесячный доход и погасить долг. Получение второй работы, выполнение внештатной работы или поиск повышения на основной работе решит проблему дохода. Сокращение всех расходов, чтобы вы могли использовать больше денег для погашения кредитных карт, автокредитов, студенческих кредитов и других ежемесячных долгов, поможет решить проблемы с долгами.

Рефинансирование является еще одним вариантом. Важно, чтобы вы не добавляли никаких дополнительных долгов в процессе покупки дома.

Самый безопасный способ получить ипотечный кредит без хлопот — снизить отношение долга к доходу примерно до 28%.

Какая сумма первоначального взноса мне нужна?

Первоначальный взнос может быть единственной вещью, которую все знают, как часть процесса покупки дома, но есть некоторые дискуссии о том, сколько первоначальный взнос должен быть сделан; как его финансировать; и кто больше всего выигрывает от большого первоначального взноса: покупатель или кредитор?

Кажется очевидным, что чем больше первоначальный взнос, тем лучше для покупателя, и на то есть веская причина: это первый шаг к уменьшению суммы денег, которую вы должны занять, и, таким образом, уменьшить сумму, которую вы должны вернуть.

Цель большинства покупателей — внести 20% от покупной цены, что дает им много преимуществ, таких как:

- Наклон процесса утверждения в вашу пользу. Первоначальный взнос в размере 20% является признаком приверженности кредитору. Они могут не заметить несколько минусов в вашем деле, если знают, что вы уже на пятой части пути к выплате долга.

- Отсутствие необходимости платить частную ипотечную страховку (PMI), которая защищает кредитора в случае невыполнения обязательств. PMI обычно составляет около 1% от суммы кредита или около 125 долларов в месяц по ипотеке на 150 000 долларов. Требуется по кредитам, если у вас нет 20% первоначального взноса.

- Получение лучших процентных ставок и условий по ипотеке. Опять же, вернемся к уровню обязательств.

- Платить меньше процентов и баллов по кредиту, что означает меньший ежемесячный платеж. Вы берете меньше взаймы, поэтому платите меньше.

- Меньшие платежи означают более быструю выплату. Избавиться от 30-летней ипотеки за 25 лет реально, если ваши платежи достаточно низки, чтобы вы могли позволить себе ежемесячно вкладывать дополнительные деньги в основной долг.

Они могут не заметить несколько минусов в вашем деле, если знают, что вы уже на пятой части пути к выплате долга.

Они могут не заметить несколько минусов в вашем деле, если знают, что вы уже на пятой части пути к выплате долга. Вы можете получить ссуду, поддерживаемую государством, в FHA, и ваш первоначальный взнос составит всего 3,5% от суммы займа. Ссуды VA и USDA Rural Development можно получить с нулевой процентной ставкой, но есть комиссии, которые означают, что вам нужно придумать немного денег, чтобы закрыть сделку.

Ссуды VA и USDA Rural Development можно получить с нулевой процентной ставкой, но есть комиссии, которые означают, что вам нужно придумать немного денег, чтобы закрыть сделку.

Сколько жилья я могу себе позволить?

Существует относительно простая формула, позволяющая определить, сколько дома вы можете себе позволить. Он начинается с того, что вы указываете честные цифры, отражающие ваш доход, минимальные ежемесячные платежи по долгам, деньги, доступные для первоначального взноса, и кредитный рейтинг.

Возьмите свои цифры и найдите онлайн-калькулятор, предназначенный для подсчета стоимости дома, которую вы можете себе позволить. Вам нужно будет указать свой доход, ежемесячные платежи по долгам, предполагаемые налоги на недвижимость, страховку домовладельца и сборы ассоциации домовладельцев. Ответьте на 5-6 вопросов, и калькулятор выдаст число, которое должно быть достаточно близко к тому, сколько дома вы можете себе позволить.

Вооружившись этим номером, вы можете начать охоту за домом.

Где взять ипотеку?

Поиск хорошего кредитора по ипотеке очень похож на поиск хорошего партнера по браку с одним заметным исключением: ипотечные клятвы не должны длиться более 30 лет.

В остальном процесс во многом такой же. У вас есть выбор среди претендентов, среди которых местные и национальные банки; местные и национальные кредитные союзы; ипотечных брокеров и онлайн-кредиторов. Каждый из них предлагает заманчивые обещания, и у каждого есть недостатки, с которыми вы должны смириться, к лучшему или к худшему.

Самое главное правило при выборе кредитора — осмотритесь. Подайте заявку как минимум в три места и сравните стоимость. Удивительный 71% домовладельцев подают заявку на кредит только в одном месте. Исследование, проведенное J.D. Power в 2016 году, показало, что 27 процентов людей, впервые покупающих жилье, — более одного из четырех! – сожалеют о выборе кредитора, который они сделали для ипотеки.

Большая часть их неудовлетворенности связана с отсутствием связи и невыполненными обещаниями. Это может быть связано с тем, что покупатели не понимают всего, что входит в ипотечный кредит.

Это может быть связано с тем, что покупатели не понимают всего, что входит в ипотечный кредит.

Список вопросов, на которые вам нужно ответить, выходит далеко за рамки: Какова моя процентная ставка и это 30-летняя или 15-летняя ипотека? Существует длинный список комиссий, и каждая из них имеет свою цену.

Некоторые из сборов, которые вы можете взиматься с закрытием, включают:

- ИЗОБРАЖЕНИЕ ИЛИ КРЕД.0012

Попросите кредитора дать вам цифру в долларах для каждой из комиссий или, по крайней мере, обоснованную оценку. Вы можете торговаться между кредиторами по комиссиям. Так вы узнаете, кто действительно хочет видеть вас в качестве клиента.

Узнайте о типах ипотечных кредиторов

Вы можете получить кредит у различных кредиторов, включая кредитные союзы, крупные банки, ипотечных брокеров или онлайн-кредиторов. Давайте рассмотрим каждый вариант.

Общественные банки и кредитные союзы

Общественный банк — лучший выбор. Вероятно, у вас есть там учетная запись или она была в прошлом. Должно быть больше личного контакта, потому что местный банкир зарабатывает деньги в вашем районе и нуждается в вас как в клиенте. Он может пойти на некоторые уступки в таких вопросах, как кредитный рейтинг и, возможно, даже размер первоначального взноса. К сожалению, местные банки часто работают с небольшим количеством сотрудников, поэтому может потребоваться время, чтобы записаться на прием или решить кризисную ситуацию, если она у вас есть.

Должно быть больше личного контакта, потому что местный банкир зарабатывает деньги в вашем районе и нуждается в вас как в клиенте. Он может пойти на некоторые уступки в таких вопросах, как кредитный рейтинг и, возможно, даже размер первоначального взноса. К сожалению, местные банки часто работают с небольшим количеством сотрудников, поэтому может потребоваться время, чтобы записаться на прием или решить кризисную ситуацию, если она у вас есть.

Национальные банки

Национальные банки — большие парни не просто так. Они заработали репутацию мест с большим количеством хорошо обученного, высококвалифицированного персонала, который предлагает множество кредитных программ по доступным ставкам. Тем не менее, у них все еще есть время и рабочая сила, чтобы предложить круглосуточное обслуживание клиентов. И они никуда не денутся. Они слишком велики, чтобы потерпеть неудачу, и это может быть недостатком. Вы просто номер для крупных банков. Они редко знают вас по имени, и если ваша учетная запись невелика, они могут не торопиться с решением вашей проблемы.

Ипотечные брокеры

Ипотечные брокеры подобны свиданию, которое устроила вам сестра: они звучат захватывающе, но вы не уверены, что это будет хорошо. Ипотечные брокеры находятся в контакте со многими кредиторами, а это значит, что они услышат о многих сделках, одна из которых может быть именно тем, что вам нужно. Однако, поскольку они получают комиссию за заключение сделки, возникает вопрос, рассматривают ли они сделки, которые приносят пользу вам… или те, которые приносят пользу им!

Кредиторы онлайн

Наконец, есть молодые, привлекательные онлайн-кредиторы, которые быстро становятся все более популярными. Онлайн-кредиторы практически исключили личный контакт. Процесс подачи заявки и рассмотрения осуществляется онлайн, и это быстро. Очень быстро. Фактически, Quicken Loans, которая представила «Ракетную ипотеку», имеет самый высокий рейтинг удовлетворенности клиентов в отрасли. Вероятно, поэтому в 2016 году они поднялись на 2-е место по жилищному кредитованию после закрытия кредитов на 96 миллиардов долларов.

Как получить предварительное одобрение?

Вы можете знать, какой дом вам нужен, но если у вас нет опыта его покупки, вы можете не знать, можете ли вы его себе позволить. Вот тут-то и начинается процесс предварительного одобрения ипотеки.

Вы посещаете банк или ипотечного кредитора, предоставляете им информацию о своих доходах и расходах, они производят расчеты и сообщают вам, на какой размер ипотеки вы предварительно одобрены.

Ваше предварительное одобрение не является обязательным. Вам не нужно брать кредит у этого кредитора, и кредитор не должен давать вам кредит. Это просто означает, что вы имеете право заимствовать сумму, которую они получили, чтобы начать процесс.

Эта сумма имеет решающее значение для продавца, который знает, действительно ли вы квалифицированы, чтобы сделать предложение на их дом. Он также подскажет вам, в каком районе искать дом вашей мечты.

Какая ипотека мне подходит?

Способов заплатить за дом почти столько же, сколько домов, за которые нужно платить, но золотым стандартом была и, по-видимому, всегда будет 30-летняя фиксированная ипотека.

Кредиторы изменили ставки, сроки и условия по 15-летним, 20-летним, фиксированным и плавающим процентным ставкам, но более 85% ипотечных кредитов в 2016 году были 30-летними с фиксированной ставкой.

30-летняя против 15-летней

Причина довольно очевидна: 30-летняя фиксированная ставка означает более низкие платежи, которые никогда не меняются.

Ставки по 15-летней ипотеке были сенсационными за последнее десятилетие, но разница в ежемесячных выплатах составила несколько сотен долларов. Таким образом, даже если вы расплачиваетесь за свой дом на 15 лет быстрее, покупатели предпочитают комфорт и рутину более низкой оплаты.

Вот сегодняшние процентные ставки по ипотечным кредитам:

Фиксированная и плавающая ставки

Ипотечные кредиты с плавающей ставкой также выиграли от низких ставок, но составляют всего 3% рынка из-за опасений, что ставки могут взлететь в любой момент.

Обычный кредит, кредит FHA или VA?

Единственная реальная дискуссия заключается в том, взять ли кредит на дом в обычном, FHA или VA, но опять же, есть беглый лидер.

Обычные кредиты — это любые ипотечные кредиты, не являющиеся частью государственной программы. На их долю приходится 64% рынка. Их предлагают банки, кредитные союзы, ипотечные брокеры и онлайн-кредиторы. Они популярны, потому что обычно предлагают лучшие процентные ставки и условия ипотеки.

кредиты FHA, предлагаемые Федеральной жилищной администрацией, составляют 22%. Кредиты VA, предлагаемые Управлением по делам ветеранов, составляют 10%.

Кредиты FHA популярны, потому что их легко квалифицировать, вы можете внести первоначальный взнос всего 3,5%, а ваш кредитный рейтинг может быть ниже 580.

Кредиты VA предназначены для действующих или вышедших на пенсию военнослужащих и их семей. Вам не нужен первоначальный взнос и нет минимального кредитного рейтинга.

Как подать заявку на ипотеку?

Заявка на ипотеку аналогична тому, что происходит в процессе предварительного отбора, и практически идентична тому, что необходимо в процессе предварительного одобрения.

Основы процесса подачи заявки на ипотеку такие же, как и у двух его братьев и сестер — имя, текущий адрес, доход и расходы семьи — кредиторы просто копают немного глубже, зная, что теперь вы готовы подписать контракт.

Вам потребуются документы для подтверждения таких вещей, как:

- Трудовая книжка. Иметь недавние квитанции о зарплате (за один месяц или более), формы W-2 и федеральные налоговые декларации за последние два года. Если вы владеете бизнесом, приготовьте форму 1099 или отчет о прибылях и убытках.

- Вам понадобятся банковские выписки и бумажные выписки для IRA, акций, облигаций, компакт-дисков или любых других ценных бумаг.

- Недвижимое имущество. Если у вас есть дом, а также второй дом или недвижимость, сдаваемая в аренду, имейте документы, подтверждающие адреса и текущую рыночную стоимость. Если у вас есть ипотечные кредиты на недвижимость, предоставьте документы, в которых указаны имя и адрес кредитора; номер кредита, сколько вы все еще должны и каков будет ваш ежемесячный платеж.

- Очевидно, что это важная область, особенно при проверке. Перечислите кредитные карты, ипотечные кредиты, авто, студенческие или личные кредиты с именами и адресами кредиторов, номерами счетов, остатком на счете и минимальным ежемесячным платежом. Если вы выплачиваете алименты или алименты, перечислите их.