Содержание

ГРАНД ИНШУР | Как объявить себя банкротом в Украине 2021. ИНСТРУКЦИЯ. Банкротство физических лиц. Адвокат по банкротству Одесса, Киев, Харьков, Днепр, Украина. Юрист по банкротству, цена.

Банкротство физического лица позволит:

Банкротство физических лиц (физлиц) — это прекращение всех долговых обязательств человека, в связи с его неплатежеспособностью. Решение о списании (аннулировании) долгов банкрота принимается хозяйственным судом по заявлению должника. Физическое лицо-банкрот не имеет никаких ограничений в дальнейшей жизни и деятельности.

Защитники Украины сегодня нуждаются в вашей поддержке! Помогите собрать средства на заказ с передовой!

До недавнего времени законно избавиться от всех своих долгов (долгов по кредиту, по распискам, налогам, исполнительному сбору, штрафам и т.д.) было если не невозможно, то крайне сложно.

В конце 2019 года появился официальный способ физическому лицу (человеку) списать все свои долги, признав себя банкротом. 21 октября 2019 года был введён в действие закон о банкротстве физических лиц — Кодекс Украины по процедурам банкротства, который впервые за всю историю независимой Украины установил возможность признать физлицо банкротом со списанием (аннулированием) всех долгов.

21 октября 2019 года был введён в действие закон о банкротстве физических лиц — Кодекс Украины по процедурам банкротства, который впервые за всю историю независимой Украины установил возможность признать физлицо банкротом со списанием (аннулированием) всех долгов.

Банкротство физических лиц в Украине 2022

С какой суммы и в каких случаях можно объявить себя банкротом – наиболее частый вопрос, который задают должники.

Для начала процедуры объявления себя банкротом, должник должен соответствовать хотя бы одному из следующих критериев:

Размер задолженности перед одним или несколькими кредиторами должен составлять не менее 142 тыс. грн.

Должник имеет задолженность по плановым платежам у размере более 50% месячного платежа в течении 2 месяцев (нарушение графика оплаты).

В отношении должника открыто исполнительное производство, в котором принято постановлении об отсутствии у него имущества, на которое можно обратить взыскание.

Существуют другие обстоятельства, которые подтверждают невозможность должника в ближайшее время исполнить свои денежные обязательства (угроза неплатежеспособности).

Имеете задолженность и хотите объявить себя банкротом? Начинайте процедуру банкротства!

Оснований для подачи в суд заявления о банкротстве достаточно много и практически любой существенной задолженности будет достаточно чтобы открыть дело. В некоторых случаях возможно подать на банкротство даже не имея просроченной задолженности.

Таким образом, законодательство позволяет практически любому физ. лицу, имеющему задолженность, начать процедуру банкротства. В этой ситуации, чтобы избежать огромного числа поданных в суд заявлений о банкротстве, законодатель установил определённые барьеры. Во-первых, это достаточно сложная процедура банкротства, начиная со значительных требований к заявлению о начале банкротства и необходимых для этого документов, а, во-вторых, — значительная стоимость всей процедуры банкротства. Подробнее о стоимости процесса банкротства будет описано далее.

Подробнее о стоимости процесса банкротства будет описано далее.

Процедура банкротства физического лица в Украине. С чего начинать? Инструкция.

Удостоверившись, что физическое лицо подпадает под перечисленные выше признаки банкротства (неплатежеспособность физического лица), можно переходить к инициированию процедуры банкротства.

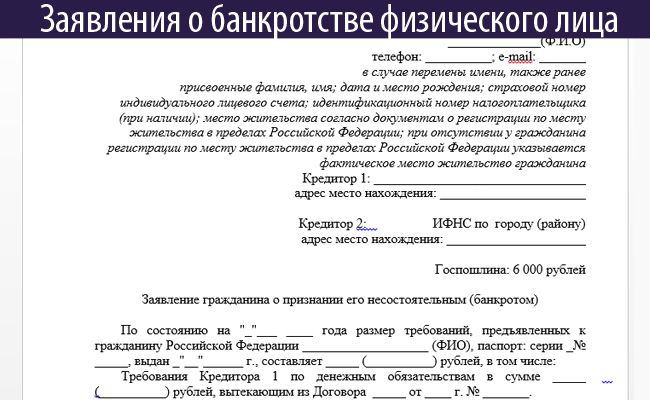

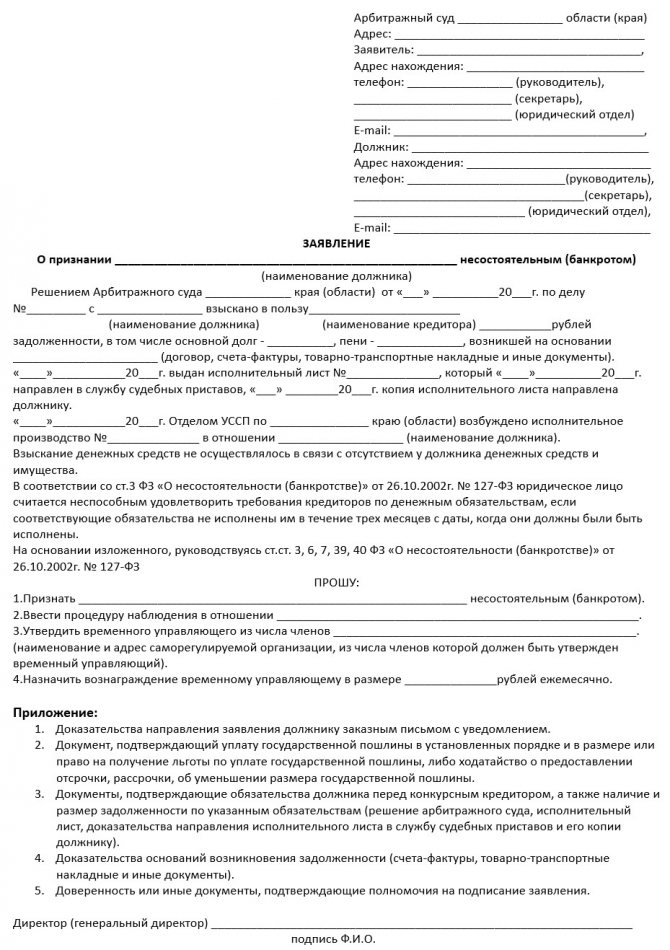

Как объявить себя банкротом в Украине? Первым этапом процедуры банкротства является подготовка и подача документов в суд, открытие судом производства по делу о неплатежеспособности.

Много внимания необходимо уделить оформлению Заявления об открытии производства по делу о неплатежеспособности.

В заявлении необходимо изложить все обстоятельства, которые стали причиной банкротства, указать всех кредиторов (тех, кому банкрот должен денег) и должников (тех, кто банкроту должен денег), а также перечислить всё имущество (движимое и недвижимое) банкрота.

К заявлению необходимо приложить декларации о имущественном состоянии должника (банкрота) за последние 3 года. Декларация является достаточно неприятным документом, в котором помимо всего имущества, доходов и расходов должника указываются также всё имущество, доходы и расходы всех членов семьи должника.

Декларация является достаточно неприятным документом, в котором помимо всего имущества, доходов и расходов должника указываются также всё имущество, доходы и расходы всех членов семьи должника.

Перечень кредиторов и должников вместе с декларациями о имущественном состоянии должника – основные документы, влияющие на судьбу рассмотрения дела о банкротстве.

Не будет лишним вспомнить о расписках, выданных друзьям и знакомым. Их лояльные голоса на собрании кредиторов будут в дальнейшем очень полезны. Также далеко не всё имущество нужно показывать в декларации. Если имущество, доходы и расходы не отображаются в открытых реестрах, то и в декларации их не всегда необходимо отображать.

К заполнению декларации адвокат по банкротству физических лиц должен отнестись максимально ответственно, т.к. ошибки в заполнении декларации могут быть основанием для закрытия дела по банкротству и запрету должнику в течении года повторно подаваться на банкротство.

Также, потенциальному банкроту необходимо самостоятельно разработать и приложить к заявлению о банкротстве предложения о реструктуризации долгов (план реструктуризации).

Нужна помощь в составлении заявления о банкротстве? Звоните!

0 800 50 25 34

(067) 937-2-937

Перед подачей заявления в суд необходимо также оплатить на депозитный счет суда сумму авансирования вознаграждения арбитражного управляющего за 3 месяца работы. О размере вознаграждения детальнее будет расписано ниже.

Более подробные требования к заявлению и необходимым документам изложены в статье 116 Кодекса Украины по процедурам банкротства.

Собрав все вышеописанные документы, их необходимо подать в местный хозяйственный суд по месту прописки (регистрации) банкрота.

Если заявление и приложенные документы отвечают требованиям законодательства, суд принимает заявление к рассмотрению, назначает арбитражного управляющего и дату подготовительного судебного заседания.

На данной стадии процесса суд также может по своему усмотрению применить меры обеспечения требований кредиторов: запрет должнику заключать договора, распоряжаться имуществом, запрет на выезд за границу.

В течении месяца после подачи документов в суд должно состояться подготовительное судебное заседание, в котором суд рассматривает поданные документы, определяет наличие оснований для начала процедуры банкротства и открывает производство по делу о неплатежеспособности физического лица.

При этом, суд вводит мораторий на удовлетворение требований кредиторов. Во время действия моратория приостанавливаются все платежи по обязательствам должника, не начисляются пени, штрафы и останавливаются все открытые исполнительные производства в отношении должника.

Второй стадией процесса банкротства физлица является реструктуризация долгов должника.

После открытия судом производства по банкротству, назначенный арбитражный управляющий созывает собрание кредиторов должника.

Целью этого собрания является рассмотрение требований кредиторов, разработка, согласование с должником и подача на утверждение суда плана реструктуризации долгов.

На этом этапе главной задачей должника будет «раздувание» требований дружественных кредиторов, оспаривание размера требований враждебных кредиторов и склонение их к списанию задолженности.

Рассмотрение и утверждение требований кредиторов имеет ключевое значение для всего процесса банкротства.

От утверждённого размера требований кредиторов будет зависеть сначала процент их голосов на собрании кредиторов, а в последствии и количество денег врученных с продажи имущества должника.

Если всем сторонам, путём взаимных уступок, получится согласовать план реструктуризации долгов и его утвердит суд, то погашение всех долгов должника будет осуществляться только в соответствии с этим планом.

После полного выполнения плана реструктуризации, должник освобождается от остальных долгов и дело о банкротстве закрывается.

Скорее всего у кредиторов и должника не получится согласовать план реструктуризации и тогда суд признаёт должника банкротом и переходит к принудительной продаже имеющегося имущества должника.

Третий этап процедуры банкротства физического лица – процедура погашения долгов должника.

С момента объявления должника банкротом начинается принудительная реализация имущества должника. Всё имущество включается в ликвидационную массу и право на распоряжение этим имуществом переходит к арбитражному управляющему.

Сначала проводится оценка имущества должника, а затем его принудительная реализация на электронном аукционе.

Все денежные средства, вырученные от продажи имущества будут распределены между кредиторами, пропорционально размеру их требований.

Главная цель любого банкрота – списание всех долгов с наименьшими потерями. Поэтому успех этой стадии банкротства будет на прямую зависеть от правильной тактики предыдущих этапов.

Если у банкрота нет никакого имущества – то всё просто. Продавать нечего, осталось только списать все долги и банкротство завершено. Если же имущество есть и его необходимо сохранить, то критически важной, на этом этапе, будет контролируемая реализация имущества с выводом полученных денежных средств на дружественных кредиторов.

После завершения реализации имущества банкрота, суд закрывает производство по делу о банкротстве и принимает решение об освобождении физического лица-банкрота от долгов. На этом процедура банкротства заканчивается.

Скачать инфографику

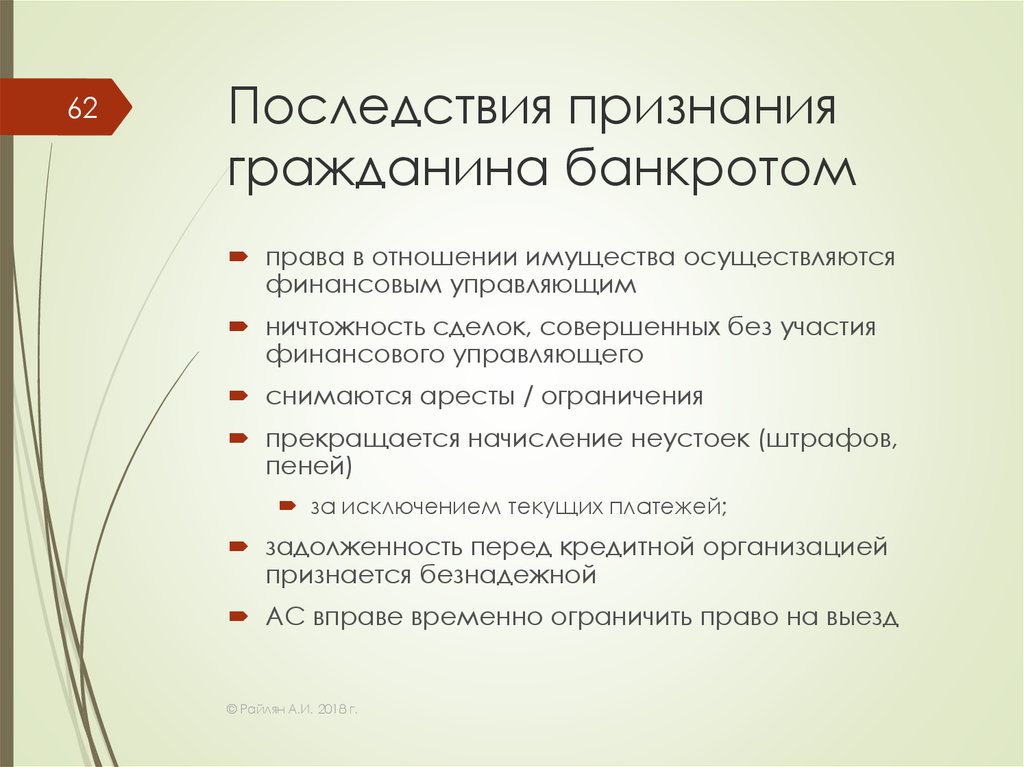

Списание долгов при банкротстве. Последствия для банкрота.

Банкротство физического лица в Украине приводит к списанию практически всех долгов. Но в каждом правиле есть свои исключения.

Не подлежат списанию 3 категории долгов:

Учитывая, что взыскание вреда, причинённого здоровью людей или вследствие причинения смерти – достаточно редкий случай, а задолженности по алиментам и долг по ЕСВ, как правило, не составляют настолько больших сумм, чтобы обращаться в суд за банкротством, процедура банкротства физических лиц поможет большому количеству должников списать все свои долги и успешно планировать жизнь дальше.

Кроме перечня долгов, которые не могут быть списаны, Кодекс Украины по процедурам банкротства накладывает на банкрота 3 ограничения:

Все указанные ограничения достаточно несущественны и фактически никоим образом не будут мешать банкроту заниматься своими делами.

Стоимость банкротства физического лица

Законодатель в Кодексе Украины по процедурам банкротства заложил предохранитель от массовой подачи в суд заявлений о банкротстве – это стоимость процедуры банкротства.

Так, при подаче заявления в суд, должник должен оплатить на депозитный счёт суда авансирование вознаграждения арбитражного управляющего за 3 месяца работы в размере 5 прожиточных минимумов для трудоспособных граждан в месяц, что в 2021 году составляет порядка 34 тыс. грн.

Кроме оплаты вознаграждения арбитражного управляющего, должнику вероятнее всего придётся оплатить и работу адвоката (юриста) по банкротству, поскольку самостоятельно составить заявление о банкротстве и сопроводить всю процедуру простому обывателю без специальных знаний вряд ли получится.

Учитывая стоимость услуг адвоката по банкротству, общие расходы составят сумму эквивалентную 5000 долларов США и более. Поэтому, необходимо соизмерять эти расходы с суммой долга. И по мелким долгам пользоваться другими инструментами защиты, например, реструктуризация задолженности и факторинг.

Банкротство физических лиц – дорого, но эффективно!

Перед тем, как начинать процедуру банкротства нужно детально просчитать все расходы, с учётом размера задолженности и наличия имущества, которое нельзя потерять.

Адвокат (юрист) по банкротству физических лиц

Для грамотного адвоката, в отличии от обывателя, процедура банкротства физического лица – это прежде всего инструмент достижения цели клиента, а не просто судебный процесс.

Если у должника есть только долги и отсутствует имущество, которое можно потерять – то можно попробовать пройти банкротство самому или нанять юриста (адвоката) общего профиля.

Однако, если же у должника активно ведутся судебные процессы, открыты исполнительные производства и, вдобавок к этому, имеются активы, которые нужно сохранить, необходимо привлекать адвоката, специализирующегося на защите должников и процедурах банкротства.

Процедура банкротства физлица – операция высокорисковая

Только от правильно выбранной тактики будет зависеть результат: получится ли сохранить имущество или всё заберут кредиторы.

Инструмент банкротства физических лиц необходимо использовать в комплексе с другими инструментами защиты: где необходимо — обжаловать решение суда по одному из кредиторов, по другому из кредиторов — своевременно обжаловать действия исполнителя и снять недвижимость с торгов, и в самый подходящий момент подать заявление о банкротстве.

Только комплексный подход адвоката по банкротству позволит минимизировать потери клиента и спасти необходимое имущество.

О том, как провести списание долгов путём банкротства физического лица, вы можете дополнительно посмотреть в выступлении управляющего партнёра Андрея Степаненко на радио «Одесса-мама».

Банкротство физического лица позволит:

Нужно обанкротить физическое лицо? Звоните!

0 800 50 25 34

(067) 937-2-937

Можно ли взять кредит и объявить себя банкротом? — ответы на все вопросы по теме «Кредиты»

Лиц. №354

№354

Кредит наличными

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,9%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Кредит на любые цели

Сумма

30 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 месяца – 5 лет

Ставка

от 4,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 4,9%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

№1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 5,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 5,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Выгодное предложение

Лиц. №1326

№1326

«Наличными»

Сумма

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Срок

1 – 5 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Лиц. №650

№650

«Тариф «Снижаем ставку»»

Сумма

500 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

3 – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 3 лет до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Признали банкротом, а банк продолжает списывать деньги

Признали банкротом, а банк продолжает списывать деньги — bankirro

1. В каких ситуациях списания средств законны?

В каких ситуациях списания средств законны?

2. Могут ли списывать деньги на погашение старого кредита?

3. Распространенные уловки банков для взыскания долгов после банкротства

4. Что делать, если деньги были списаны незаконно?

5. Алгоритм возврата списанных средств

После того, как человека признали банкротом и списали все задолженности, никто не может повторно требовать взыскания этих долгов. Однако в реальности удержания средств со счетов бывшего должника иногда все равно производятся. Разберемся, как этого избежать и что можно сделать человеку в подобной ситуации.

В каких ситуациях списания средств законны?

Успешное прохождение процедуры банкротства физического лица позволяет списать все долги по кредитам, распискам, налоговым задолженностям, услугам ЖКХ. Но признание финансовой несостоятельности не освобождает от:

- долгов по алиментам;

- задолженностей по возмещению материального и морального вреда;

- субсидиарной ответственности;

- текущих задолженностей, возникших уже после начала процедуры банкротства;

- долгов по выплате заработной платы сотрудникам.

Поэтому даже после признания финансовой несостоятельности исполнительные производства по этим долгам снова будут открыты и приставы займутся взысканием. При этом возможны наложение ареста на счета заемщика, принудительные взыскания средств и имущества, отправка к работодателю гражданина требований отчислять определенный процент из зарплаты и т. д.

Могут ли списывать деньги на погашение старого кредита?

После того, как должник прошел процедуру банкротства и был освобожден от финансовых обязательств по непогашенным задолженностям, суд выносит итоговое определение. В резолютивной части этого документа четко прописано, что с момента закрытия дела о несостоятельности гражданин освобожден от любых требований кредиторов.

После вынесения определения исключена возможность повторных исков по:

- любым непогашенным долгам, не относящимся к защищенным законом от списания;

- требованиям кредиторов, не включенным в реестр при банкротстве;

- не заявленным долгам перед кредиторами, занесенными в реестр.

Таким образом дальнейшее списание кредитных задолженностей будет незаконным.

Информация о том, что человек был признан несостоятельным абсолютно открыта. Сведения о завершенных и незавершенных делах есть в государственных реестрах, где должника можно найти по имени или ИНН. Например, на сайте «Картотека арбитражных дел» kad.arbitr.ru представлена официальная информация о ходе и результатах рассмотрения дел в Арбитражных судах по всей стране. Поэтому даже МФО и банки, которые не участвовали в деле о банкротстве гражданина, легко могут проверить информацию о человеке перед тем, как делать взыскания со счета или списывать заработную плату.

Тем не менее, на практике банки нередко уже после банкротства допускают списание денег в счет взыскания долга. Причинами этого может быть невнимательность сотрудников финансового учреждения, получение копии определения из суда с опозданием, намеренное взыскание с нарушением законодательных норм. Поэтому бывшему должнику обязательно нужно самому позаботиться о том, чтобы его банк узнал о банкротстве и не списывал средства со счетов. Для этого необходимо сообщить сотруднику финансового учреждения номер своего дела о признании несостоятельности.

Для этого необходимо сообщить сотруднику финансового учреждения номер своего дела о признании несостоятельности.

Распространенные уловки банков для взыскания долгов после банкротства

Некоторые недобросовестные кредиторы пытаются воспользоваться юридической неграмотностью клиентов и:

- Мотивируют списание средств тем, что они не знали о признании должника банкротом. Здесь явное нарушение, поскольку незнание банком данного факта не дает права на снятие денег со счета человека. После вынесения определения суда и вступления документа в законную силу становится неважно, как о нем узнают кредиторы.

- Списывают средства под предлогом уплаты подоходного налога – НДФЛ. Объясняют это наличием дохода от списания кредита – человек получил освобождение от финансовых обязательств, а значит и доход в размере невыплаченной кредитору суммы. Однако здесь определенно имеется неправомерное действие – взыскивать долги по налогам может только ИФНС. Более того – списанные при банкротстве задолженности не облагаются никакими налогами.

- Подают в ФССП запрос, опираясь на старое решение суда о взыскании долга, выписанное еще до начала банкротства. В итоге чаще всего приставы снова возбуждают исполнительное производство, не проверяя детали дела. Чтобы остановить регулярное возбуждение таких производств по старым решениям суда, достаточно посетить одно из отделений ФССП и предоставить копию определения о признании физического лица банкротом.

Более того – списанные при банкротстве задолженности не облагаются никакими налогами.

Более того – списанные при банкротстве задолженности не облагаются никакими налогами.Если банк пытается использовать один из этих методов или другим способом мотивирует списания со счета клиента, то с этим нужно бороться.

Что делать, если деньги были списаны незаконно?

Если кредиторы все равно пытаются вернуть свои деньги после списания задолженностей через банкротство, то первое, что нужно сделать – это выяснить почему произошло удержание средств. Для этого нужно:

- Сделать запрос на выписку с банковского счета. Приходить в отделение не обязательно – подать заявку можно через мобильное приложение, по электронной почте или обратившись на горячую линию банка.

- Посмотреть на данные в графе «Назначение платежа» («Получатель») – там должно быть наименование организации, куда отправлен платеж.

Приходить в отделение не обязательно – подать заявку можно через мобильное приложение, по электронной почте или обратившись на горячую линию банка.

Приходить в отделение не обязательно – подать заявку можно через мобильное приложение, по электронной почте или обратившись на горячую линию банка.Если в выписке указано, что деньги были сняты по исполнительному листу от ФССП, то требуется связаться с приставом и узнать, какая именно задолженность взыскана. Возможно, это уже новый долг, например, за нарушение ПДД и он никакого отношения к списанным обязательствам по банкротству не имеет.

Также можно воспользоваться сервисом «Банк данных исполнительных производств ФССП» (fssp.gov.ru) и узнать, какие именно производства открыты на имя человека.

Алгоритм возврата списанных средств

Если деньги были сняты со счетов или банковской карты самовольно и незаконно, то последовательность действий должна быть следующей:

- Составить письменную претензию банку и приложить к ней копию постановления Арбитражного суда о банкротстве гражданина.

- Отправить документы в любое отделение банка по почте или принести их лично. Необходимо подать 2 экземпляра и на том, который останется у клиента, сотрудник банка должен поставить уведомление о принятии и номер входящего сообщения. В этом случае можно будет обращаться на горячую линию и оперативно узнавать о ходе рассмотрения претензии.

- Дождаться ответа руководства банка – он должен поступить максимум через 30 дней. В противном случае можно прибегнуть к жалобе в различные контролирующие структуры.

Подать жалобу на неправомерные действия банка можно в:

- Антимонопольную службу;

- Роспотребнадзор и Роскомнадзор;

- Центральный банк РФ – главному контролирующему органу деятельности кредитных учреждений;

- полицию или в прокуратуру – если нарушение повторяется, банк игнорирует претензии гражданина или снятие совершалось на значительные суммы.

Незаконные действия по взысканию задолженности также дают право на получение гражданином моральной компенсации (ст. 395 ГК).

395 ГК).

Обычно уверенные и четкие действия бывшего банкрота дают понять кредитору, что лучше вернуть деньги и не потерять свою репутацию и лицензию. Поэтому средства быстро зачисляются обратно. Если финансовое учреждение все равно пытается списать средства по прошлым долгам, то обязательно понадобится помощь опытного и квалифицированного юриста.

5 ошибок должника перед процедурой банкротства

Смотрите это видео на YouTube

Ссылки на источники:

При подготовке данного материала эксперт использовал следующие источники:

1. Федеральный закон «О несостоятельности (банкротстве)» от 27.10.2002 ред. от 02.07.2021 N 127-ФЗ (pravo.gov.ru)

2. Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ ред. от 20.07. 2020 N 215-ФЗ (www.consultant.ru)

2020 N 215-ФЗ (www.consultant.ru)

3. Федеральный закон «О потребительском кредите (займе)» от 13.12.2013 ред. от 02.07.2021 № 353-ФЗ (www.cbr.ru)

Шадрин Ярослав Дмитриевич

Высшее юридическое образование. В 2014 году с отличием окончил Российский Государственный Университет Правосудия (бакалавриат). В 2016 году окончил МГИМО МИД России. Практическую деятельность ведёт с 2018 года. Член Ассоциации юристов России.

Вернём деньги,

если не добьёмся поставленной цели

Мы уверены в своём профессионализме и для вашего спокойствия мы предлагаем вам гарантию

100% возврата

средств за наши услуги, если мы не добьемся поставленной цели! Гарантия закрепляется в договоре!

Хочу бесплатную консультация

Свежие статьи

Комментарии

Завершённые судебные дела

Смотреть все дела

Документы размещены с разрешения участников

А40-70855/18-101-85Ф

Москва

Сумма долга: 541584,39 ₽

Списано: 541584,39 ₽

Получение заявки: 05. 02.2019

02.2019

Отправка заявления: 01.04.2019

Вынесение решения: 07.10.2019

Процент выполнения: 100%

Изучить дело

А40-100879/18-179-125 Ф

Москва

Сумма долга: 480 142,63 ₽

Списано: 480 142,63 ₽

Получение заявки: 28.05.2018

Отправка заявления: 24.07.2018

Вынесение решения: 07.11.2019

Процент выполнения: 100%

Изучить дело

А64-1849/2019

Тамбов

Сумма долга: 1091602.56 ₽

Списано: 1091602.56 ₽

Получение заявки: 17.10.2018

Отправка заявления: 14.12.2018

Вынесение решения: 02.04.2019

Процент выполнения: 100%

Изучить дело

А40-222186/18-177-181

Москва

Сумма долга: 3 402 717,66 ₽

Списано: 3 402 717,66 ₽

Получение заявки: 08. 10.2018

10.2018

Отправка заявления: 02.11.2018

Вынесение решения: 29.04.2019

Процент выполнения: 100%

Изучить дело

А64-4311/2018

Тамбов

Сумма долга: 329 722,15 ₽

Списано: 329 722,15 ₽

Получение заявки: 01.10.2018

Отправка заявления: 26.11.2018

Вынесение решения: 20.01.2020

Процент выполнения: 100%

Изучить дело

Отзывы наших клиентов

Смотреть все отзывы

Добрый вечер! Оказавшись в сложной ситуации, когда практически вся зарплата уходила на поношение кредита, решила обратится в компанию «Банкирро» и не пожалела!!! За всё время проведения процедуры банкротства юристы держали в курсе дела, советовали как лучше поступить, быстро решали возникающие вопросы со справками, нужными документам.Особенно хочу поблагодарить Ксению,Марину Логинову, Анну Фролову. Могут решить любой вопрос))) Девочки большое спасибо…

Читать полностью

Всем доброго времени суток. Сразу хочу сказать что,это мой честный отзыв от чистого сердца с большой благодарностью Всем сотрудникам и директору Томилину Дмитрию за их высоко профессиональную работу и помощь что, мне была оказана,Вашей командой юристов знающих свое дело.Так-же благодарю Марианну, она как-то однажды написала мне на ватсап с предложением помочь мне и обратится в компанию БАНКИРАМ,я сомневался но…

Сразу хочу сказать что,это мой честный отзыв от чистого сердца с большой благодарностью Всем сотрудникам и директору Томилину Дмитрию за их высоко профессиональную работу и помощь что, мне была оказана,Вашей командой юристов знающих свое дело.Так-же благодарю Марианну, она как-то однажды написала мне на ватсап с предложением помочь мне и обратится в компанию БАНКИРАМ,я сомневался но…

Читать полностью

Елена М.

Добрый день. Так сложились обстоятельства , попала в трудную жизненную ситуацию. Были кредиты , МФО. Уже не знала просто как справиться , отпускались руки. К счастью, узнала о компании Банкирро. Обратилась за помощью к ним и не ошиблась. Замечательная компания и юристы, знающие свою работу на все 💯. Спасибо огромное компании Банкирро за их труд , отдельное спасибо…

Читать полностью

Андрей

Я свобо-оде-е-ен!!! Огромное спасибо компании Банкирро!!! Я как заново родился и второй ДР — 20. 07.2022. Спасибо всем сотрудникам и в особенности Марианне Сергеевне к которой я попал на бесплатную консультацию. Она не только отличный юрист, но и отличный психолог. Я поверил в успех. Также Спасибо всем сопровождающим юристам за чёткую работу!!! Обязательно обращайтесь! Выслушают, растолкуют, посоветуют и ПОМОГУТ!…

07.2022. Спасибо всем сотрудникам и в особенности Марианне Сергеевне к которой я попал на бесплатную консультацию. Она не только отличный юрист, но и отличный психолог. Я поверил в успех. Также Спасибо всем сопровождающим юристам за чёткую работу!!! Обязательно обращайтесь! Выслушают, растолкуют, посоветуют и ПОМОГУТ!…

Читать полностью

Марина Х.

Хочу поблагодарить компанию БАНКИРРО за помощь в подготовке и на всем пути процедуры банкротства. Отдельное спасибо сотрудникам Ситкиной Татьяне и Кононовой Карине они сопровождали меня на всем пути, отвечали на все вопросы и всегда были на связи. Долг у меня был 1мил.300тыс. Спасибо большое!

Читать полностью

В Казахстане лишены возможности объявлять себя банкротом лишь физические лица

ФИНАНСОВЫЙ КРАХ

Из всех центральноазиатских государств кризис больнее всего ударил по Казахстану, чья экономика считается более рыночной, чем у соседей. В кризис одним из востребованных законов любого государства является закон о банкротстве. Не является исключением и Казахстан.

В кризис одним из востребованных законов любого государства является закон о банкротстве. Не является исключением и Казахстан.

Известно, что в период кризиса именно в странах с рыночной экономикой обнажаются недочеты в управлении, регулировании и контроле за происходящими в экономике процессами. В особенности это касается законодательной базы государства.

От того как действует закон о банкротстве, во многом зависит дальнейшая судьба хозяйствующих субъектов и физических лиц и то, с какими потерями экономика страны выйдет из тяжелого периода.

Термин «банкротство» происходит от латинских слов bankus (лавка) и ruptus (сломанный). То есть лавку, на которой ростовщики оформляли сделки, называли банком, и, если «банкир» разорялся, он на виду у всех буквально ломал свою лавку.

Ныне под словом «банкротство» понимается финансовый крах, разорение, долговая несостоятельность, отказ гражданина или компании платить по своим долговым обязательствам из-за отсутствия средств.

Вместе с тем понятие «банкротство» в каждом государстве определяется принятым законом. Например, в законе России банкротством считается «неспособность удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника».

Например, в законе России банкротством считается «неспособность удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника».

В Великобритании компания или физическое лицо считаются несостоятельными, если у них нет достаточного количества активов для покрытия своих долгов или если они не в состоянии уплачивать свои долги по мере наступления сроков их уплаты.

В казахском законе «О банкротстве» под термином «банкрот» подразумевается «должник, несостоятельность которого установлена судом».

НЕГАТИВНОЕ ВЛИЯНИЕ КРИЗИСА

Как известно, кризис обнажил недостатки в банковской сфере многих стран, в том числе и Казахстана, многие коммерческие банки которого столкнулись с проблемой ликвидности. Суть вопроса в том, что казахские коммерческие банки обеспечивали кредитоспособность за счет внешних займов. Последние использовались на внутреннем рынке в основном в строительном бизнесе,

Последние использовались на внутреннем рынке в основном в строительном бизнесе,

Активисты движения «За достойное жилье» проводят пикет у офиса Альянс-банка. Алматы, 28 октября 2008 года.

ипотечном кредитовании.

Проблемы у банков появились, когда грянул кризис и зарубежные кредиторы потребовали досрочного возврата своих средств. Если говорить об ошибках, то они были допущены, с одной стороны, из-за слабого менеджмента коммерческих банков, с другой – из-за плохой работы государственных регуляторов. В частности, банковский надзор Национального банка Казахстана и агентство по финансовому регулированию, грубо говоря, проморгали «болезнь» коммерческих банков.

Как и Соединенные Штаты, Казахстан, спасая банковскую систему от развала, выкупил основные пакеты акций крупных банков. Покупатель — фонд «Самрук-Казына». Среди других мер — реструктуризация долгов части коммерческих банков. Заявлено также, что некоторые банки будут объявлены банкротами.

ДОЛЖНИК ДО КОНЦА ЖИЗНИ?

Какова же судьба другого участника финансового кризиса? Речь идет о физических лицах, участвовавших в ипотечном кредитовании и также оказавшихся в незавидном финансовом состоянии.

Одним из недостатков казахского закона «О банкротстве» является то, что он не регламентирует и не регулирует несостоятельность физических лиц. Лишь только гражданский кодекс предусматривает банкротство индивидуального предпринимателя в добровольном или принудительном порядке по правилам, установленным для юридических лиц с учетом особенностей.

Ситуация выглядит так, что государство, инициировавшее обеспечение граждан жильем за счет самого населения, вроде бы создало условия для развития ипотечного кредитования, а с наступлением кризиса просто-напросто оставило казахстанцев наедине с их проблемами. Кстати, ситуация несколько схожа с той, что была после распада СССР относительно сбережений граждан в Сбербанке.

Теоретически казахстанец, который не в состоянии расплатиться по кредиту, может остаться должником до конца своей жизни. Взаимоотношения между гражданином и банком могут зайти в тупик.

Взаимоотношения между гражданином и банком могут зайти в тупик.

ТЫ — БАНКРОТ!

Интересна позиция казахстанских банкиров. Одни, как например начальник отдела потребительского кредитования Цеснабанка Айгуль Каримова, вообще против употребления слова «банкрот» по отношению к гражданам.

«… Если человека объявить банкротом, для него это может стать ударом. И тогда в его лице банк может потерять потенциального

Ипотечники, столкнувшиеся с неразрешимыми для них проблемами погашения кредитов, проводят голодовку в знак протеста против действий правительства. Алматы, 20 января 2009 года.

заемщика. Ведь в любом случае долг с него банк получит… Если у него проблемы с кредитом, мы идем ему навстречу. Не стоит пугать заемщиков этим словом «банкрот», — сказала она в интервью газете «Бизнес и власть».

Другие выступают против каких-либо послаблений по отношению к заемщикам, предлагая стандартный механизм реструктуризации проблемной задолженности физических лиц.

Есть и такие, кто выражает недоверие должникам: казахстанцы, мол, еще не созрели для такого закона. По их мнению, недобросовестные должники просто-напросто воспользуются законом, чтобы вовсе и не пытаться рассчитаться с банком.

Граждане же небезосновательно считают, что если внешние кредиторы казахских банков идут на реструктуризацию, прощая банкам часть долгов, то и местные банки должны идти идентичным путем по отношению к клиенту — физическому лицу.

Среди предлагаемых казахстанцами мер — отмена процентных ставок, списание пени, перерасчет цен на жилье, удлинение срока возврата долга, «заморозка» курса доллара на момент оформления кредита, помощь государства для незащищенных граждан и другое.

Все же многие специалисты, в том числе сотрудники налогового комитета, склоняются к более радикальному решению данной проблемы, а именно введению в стране института банкротства физических лиц и объявление последних банкротами.

КАК В США?

В США, где зародился ипотечный кризис и где наибольшее количество граждан пострадало от него, несостоятельными признаются не только корпорации и товарищества, но и физические лица.

По сообщениям СМИ, только в 2009 году число банкротств среди граждан США достигло 1,2 миллиона человек. В 2010 году, по прогнозам специалистов, эта цифра может вырасти до 1,5 миллиона человек.

В 2005 году в США в процедуру банкротства были внесены изменения. В настоящее время большинство дел о банкротстве физических лиц рассматривается на основании кодекса о банкротстве. Согласно кодексу, имущество должника, в том числе недвижимость, подлежит продаже в счет погашения долга, при этом с него списываются все долги (в том числе по кредитам, медицинским счетам, бизнес-долги), кроме долгов по студенческим займам, алиментам и налогам.

Вместе с тем законодательство США предусматривает возможность оставлять банкроту часть личных вещей и средств производства, то есть инструментов, с помощью которых гражданин может зарабатывать деньги.

Должник может сохранить за собой недвижимость и другие активы при условии списания только части долгов и выплаты остатка долга в течение пяти лет. Впрочем, пятилетний срок может быть увеличен решением суда.

Впрочем, пятилетний срок может быть увеличен решением суда.

В США к процедуре банкротства подходят со всей строгостью. Если кредиторы смогут доказать, что должник путем мошенничества набрал долгов больше, чем его доход, то суд может вынести решение о заключении должника под стражу. Также банкрот в течение нескольких лет не сможет получать кредит в банке, а после истечения срока кредит ему могут выдать только под очень высокие проценты. Досье, так сказать.

ПОРА УЖЕ РАБОТАТЬ ПО-ДРУГОМУ

Казахстану для принятия закона о банкротстве физических лиц предстоит в первую очередь уточнить минимальный порог

Пикет обманутых дольщиков. Алматы, 22 октября 2008 года.

задолженности, начиная с которого казахстанец будет подпадать под понятие «банкрот».

Среди серьезных задач, которые предстоит решать, организация согласованной и четкой работы налоговой службы, внедрение прозрачной отчетности в деятельности казахстанских банков. В этом случае можно будет избежать опасений банкиров по поводу злоумышленных неплательщиков и коррупционных сговоров в самих банках. Конечно же, не надо забывать и о прозрачности судопроизводства. В целом, общество должно уметь отличать должников, которые не хотят платить, от тех, кто платить не в состоянии.

В этом случае можно будет избежать опасений банкиров по поводу злоумышленных неплательщиков и коррупционных сговоров в самих банках. Конечно же, не надо забывать и о прозрачности судопроизводства. В целом, общество должно уметь отличать должников, которые не хотят платить, от тех, кто платить не в состоянии.

Согласно расчетам аналитиков UniCredit банка, пик невозвратов по кредитам в Казахстане прогнозируется к 2011 году. В этом году примерно 37 процентов заемщиков не смогут рассчитаться с банками. К тому же по результатам исследования американского журнала International Living, в 2009 году индекс качества жизни в Казахстане находился на предпоследнем, после Туркменистана, месте.

Будут ли иметь возможность казахстанцы в законодательном порядке стать банкротами и на каких условиях – это зависит от парламента Казахстана. Но в любом случае казахские банки уже не получат тех денег, которые они изначально рассчитывали получить во время спекулятивного ажиотажа вокруг ипотечного кредитования.

Как узнать, когда подавать заявление о банкротстве: советы и соображения

Банкротство — это вариант, если у вас слишком много долгов. Узнайте, подходит ли вам защита от банкротства, в чем разница между типами банкротства, когда подавать заявление и чего ожидать.

Может возникнуть путаница при различении различных типов банкротства и определении того, когда следует подать на него заявление.

В этом руководстве мы рассмотрим главы 7 и 13 — два наиболее распространенных типа банкротства — и объясним, что происходит, когда вы объявляете о банкротстве, как это сделать, а также вопросы, которые вы должны задать себе, чтобы определить, является ли банкротство правильно для вас.

Обзор: что такое банкротство?

Банкротство — это судебный процесс для физических лиц или компаний, которые не в состоянии выплатить свои непогашенные долги. Вы можете обанкротиться одним из двух основных способов. Более распространенный способ — добровольно объявить себя банкротом. Второй способ заключается в том, чтобы кредиторы обратились в суд с заявлением о банкротстве.

Второй способ заключается в том, чтобы кредиторы обратились в суд с заявлением о банкротстве.

Если вы решили объявить себя банкротом, это можно сделать несколькими способами. Вы можете проконсультироваться с юристом, прежде чем продолжить, чтобы вы могли выяснить, что лучше всего подходит для ваших обстоятельств.

Глава 7 и Глава 13: в чем разница?

Банкротство по главам 7 и 13 — это два разных подхода к урегулированию непогашенных долгов:

- Глава 7: Ликвидируйте свои активы и погасите долг наличными

- Глава 13: Разработать план платежей по непогашенным долгам

Что такое Глава 11?

Существуют и другие типы подачи заявлений о банкротстве, менее распространенные и более дорогостоящие для малых предприятий, такие как глава 11. Этот тип банкротства предназначен для предприятий с задолженностью 2,5 миллиона долларов или более или для предприятий, принадлежащих LLC или товариществам. Банкротство по главе 11 похоже на главу 13, но обычно только для предприятий.

Банкротство по главе 11 похоже на главу 13, но обычно только для предприятий.

Этот вид банкротства:

- Привлекает комитет кредиторов, назначаемый независимым управляющим

- Реорганизует компанию в соответствии с планом, за который голосуют кредиторы

- Устанавливает план платежей компании для погашения ее долгов

Закон о реорганизации малого бизнеса от 2019 года сделал Главу 11 менее затратной для малого бизнеса, предоставив им больше гибкости при согласовании условий банкротства с кредиторами. Но это все еще гораздо менее распространено, чем глава 13. Вы можете поговорить с юристом, если считаете, что банкротство согласно главе 11 подходит для вашей компании.

Что происходит, когда вы объявляете банкротство?

Подача заявления о банкротстве автоматически приостанавливает претензии ваших кредиторов к вам. Это означает, что ваши кредиторы должны прекратить попытки получить деньги, которые вы им должны. Они не смогут:

Они не смогут:

- Позвонить вам для взыскания долгов

- Вернуть свою машину

- Лишение права выкупа вашего дома

Ваше дело будет передано конкурсному управляющему, который является юристом, который будет вести ваше дело. Доверительный управляющий отправит уведомления вашим кредиторам и назначит слушание.

Далее процедура зависит от того, подавали ли вы заявление о защите в соответствии с главой 7 или главой 13 Федерального кодекса о банкротстве.

Что происходит, когда вы подаете Главу 7?

Глава 7 является одним из наиболее распространенных видов банкротства. В случае банкротства в соответствии с главой 7 вы:

- конфискуете многие из своих активов для продажи за наличные

- Расплатитесь с кредиторами деньгами от ликвидации вашего актива

Существуют определенные активы, такие как ограниченная сумма наличных денег, одежда, предметы домашнего обихода и автомобиль, которые вы можете оставить себе, но эти исключения зависят от штата, в котором вы живете.

Как только ваши активы будут ликвидированы, а кредиторы оплачены, все оставшиеся долги будут списаны, если только вы не подтвердили свой долг. Подтверждение долга — это когда вы добровольно отказываетесь от защиты через банкротство и соглашаетесь нести ответственность за долг. Повторное подтверждение выбрано, чтобы сохранить определенные активы и избежать ликвидации.

Не каждый может объявить о банкротстве по главе 7. Если ваш доход слишком высок, вам может потребоваться подать заявление о банкротстве в соответствии с Главой 13.

Что происходит, когда вы подаете главу 13?

Если вы не можете объявить о банкротстве по главе 7 или если у вас есть деньги для выплаты кредиторам, и есть активы, которые вы хотите сохранить, банкротство по главе 13 может быть для вас вариантом. В случае банкротства по главе 13 вы:

- Разработаете план платежей вашим кредиторам на период от трех до пяти лет, в зависимости от вашего дохода

- Своевременно производить все платежи указанным кредиторам

- Пройти курс бюджетного консультирования

После завершения этих этапов оставшаяся часть вашего долга, подлежащая погашению, будет списана.

Глава 13 — хороший вариант для человека со стабильным доходом, у которого каждый месяц остается немного денег для выплаты долга, но которому нужна передышка и дополнительное время, чтобы наверстать упущенное.

Как банкротство влияет на активы и обязательства?

В зависимости от того, как вы решите объявить о банкротстве, ваши активы и обязательства будут затронуты по-разному. В случае банкротства по главе 7 многие из ваших активов подлежат ликвидации, чтобы вырученные средства расплатиться с вашими кредиторами. В главе 13 вы сохраняете активы, работая над планом погашения непогашенных долгов.

Узнайте, как банкротство влияет на активы и долги следующих категорий должников.

Владельцы малого бизнеса

Владельцам малого бизнеса с большими личными долгами банкротство может помочь им сохранить бизнес. Важно отметить, что деловые долги не облегчаются с помощью Главы 7 или Главы 13, если только вы не являетесь индивидуальным предпринимателем и не несете за них личную ответственность.

- Глава 7: Для индивидуальных предпринимателей деловые и личные долги могут быть погашены в рамках одного дела о банкротстве. Вы не обязаны соответствовать требованиям к доходу, если ваш корпоративный долг превышает ваш личный долг.

- Глава 13: Активы вашего бизнеса не ликвидируются, но может быть погашена только ваша личная ответственность за долги бизнеса. Бизнес остается ответственным за свои долги.

Некоторые деловые активы могут быть освобождены от подачи заявлений о банкротстве в соответствии с главой 7. Например, если ваш бизнес основан на услугах и не поддерживает оборудование или значительные запасы, вы, вероятно, сможете продолжать вести свой бизнес после погашения долгов бизнеса через банкротство.

Держатели студенческих ссуд

Никакая форма банкротства не может уменьшить задолженность по студенческому кредиту. Некоторые люди, например некоторые государственные служащие, имеют право на списание студенческой ссуды, не связанное с подачей заявления о банкротстве.

Если вам нужна помощь в управлении задолженностью по студенческой ссуде, вам следует обратиться к своему кредитору за помощью в управлении вариантами погашения или изучить консолидацию задолженности.

Ипотечные держатели

В ходатайстве о банкротстве ваш дом и ипотека будут отмечены как активы для определения вашей платежеспособности. В зависимости от типа заявления о банкротстве, которое вы подаете, ваша ипотека может быть затронута по-разному:

- Глава 7: Ваш дом может быть ликвидирован для погашения вашего долга, если вы не подтвердите свою ипотеку и не возьмете на себя ответственность за погашение после банкротства.

- Глава 13: Ваш дом не ликвидирован, и вы несете ответственность за выплату кредита в соответствии с условиями, установленными вашим планом погашения в рамках банкротства.

Если вы решите повторно подтвердить свою ипотеку в соответствии с Главой 7 банкротства, вы можете остаться с обязательством по вашей ссуде после процедуры банкротства. Если вы не в состоянии погасить кредит, вы не сможете снова объявить о банкротстве в соответствии с главой 7 в течение нескольких лет, и кредиторы могут подать на вас в суд, чтобы взыскать ссуду.

Если вы не в состоянии погасить кредит, вы не сможете снова объявить о банкротстве в соответствии с главой 7 в течение нескольких лет, и кредиторы могут подать на вас в суд, чтобы взыскать ссуду.

Как объявить о банкротстве?

Чтобы объявить о банкротстве и подать заявление о банкротстве, вам необходимо пройти курс кредитного консультирования, чтобы узнать о банкротстве, альтернативных вариантах и самостоятельном управлении своими финансами.

После завершения курса вы должны подать ходатайство в суд США по делам о банкротстве в федеральном судебном округе, где вы проживаете. В этой петиции будут перечислены ваши:

- Активы, такие как автомобили, дома и банковские счета

- Ежемесячные доходы и расходы

- Кредиторы и сколько вы им должны

Вместе с петицией вам также потребуется представить копию последней налоговой декларации. Вы можете попросить адвоката подготовить петицию для вас или получить формы о банкротстве и инструкции в судах США.

Подача заявления по главе 7

Глава 7 иногда упоминается как «прямое банкротство». Банкротство по главе 7 ликвидирует ваши не освобожденные активы, чтобы погасить как можно большую часть вашего долга. Денежные средства от ваших активов распределяются между кредиторами, такими как банки и компании-эмитенты кредитных карт, и вы обычно получаете уведомление об увольнении в течение четырех месяцев.

Чтобы подать Главу 7, вы должны пройти тест на банкротство. Единственными людьми, освобожденными от этого, являются ветераны-инвалиды, подающие заявление о банкротстве, чтобы погасить долг, возникший во время их пребывания на действительной военной службе, или люди с долгами, возникшими в результате ведения бизнеса.

Запись о вашем банкротстве будет храниться в вашем кредитном отчете в течение 10 лет. Но для многих людей глава 7 предлагает новый старт.

Подача заявления по главе 13

Банкротство по главе 13 также известно как реорганизационное банкротство. Глава 13 позволяет людям погасить свои долги в течение трех-пяти лет. Для лиц с постоянным предсказуемым годовым доходом глава 13 предлагает льготный период. Любая задолженность, оставшаяся в конце льготного периода, списывается.

Глава 13 позволяет людям погасить свои долги в течение трех-пяти лет. Для лиц с постоянным предсказуемым годовым доходом глава 13 предлагает льготный период. Любая задолженность, оставшаяся в конце льготного периода, списывается.

После утверждения судом банкротства кредиторы должны прекратить контакты с должником. Затем обанкротившиеся лица могут продолжать работать и выплачивать свои долги в ближайшие годы, сохраняя при этом свое имущество и имущество.

Когда объявлять о банкротстве: 8 вопросов, которые следует задать себе

Большинство людей серьезно относятся к своим финансовым обязательствам и хотят полностью погасить свои долги, но знание того, когда объявлять о банкротстве, а когда вести переговоры или использовать другую стратегию, может помочь поставить вас на пути к финансовому благополучию.

Вот список вопросов, которые помогут вам оценить свое финансовое состояние и понять, подходит ли вам банкротство. Вы также должны обсудить эти вопросы с адвокатом.

1. Совершаю ли я только минимальные платежи по своим кредитным картам?

Кредитные карты обычно имеют высокие процентные ставки по открытым остаткам. Это означает, что ваш баланс может быстро увеличиться, если вы делаете только минимальные платежи. Если ваш баланс изначально был высоким, он может быстро выйти из-под контроля.

2. Получаю ли я звонки от коллекторов?

Постоянные телефонные звонки от коллекторов могут раздражать и вызывать стресс, напоминая о вашем долге. Свяжитесь с каждым из ваших кредиторов и посмотрите, готовы ли они договориться о более низком балансе или более низких ежемесячных платежах.

3. Использую ли я кредитные карты для оплаты предметов первой необходимости?

При оплате предметов первой необходимости с помощью кредитной карты на эти покупки начисляются проценты. По этой причине вы должны стремиться оплачивать эти товары только дебетовой картой.

4. Рассматривал ли я или рассматриваю возможность консолидации долга?

Долг возникает из многих источников. Объединение ваших платежей в один большой кредит может помочь вам легче отслеживать непогашенные долги с помощью одного ежемесячного платежа. Это также может продлить срок вашего погашения, поскольку новый кредит будет поставляться с новыми условиями платежа.

Объединение ваших платежей в один большой кредит может помочь вам легче отслеживать непогашенные долги с помощью одного ежемесячного платежа. Это также может продлить срок вашего погашения, поскольку новый кредит будет поставляться с новыми условиями платежа.

5. Могу ли я погасить долги, продав часть имущества?

Может быть трудно противостоять сокращению штата дома или избавлению от автомобиля, но эти трудные шаги могут позволить вам погасить долги и избежать подачи заявления о банкротстве.

6. Должен ли я больше, чем плачу?

В идеале ваши расходы должны покрываться вашим доходом с некоторым резервом на случай непредвиденных обстоятельств. Если ваши ежемесячные платежи превышают вашу заработную плату, вы являетесь потенциальным кандидатом на банкротство.

7. Я не уверен, сколько я действительно должен?

Неопределенность в отношении общей суммы непогашенных долгов является причиной для беспокойства. Если ваши остатки увеличились, и вы не знаете общую сумму, или вы забыли кредиторов, которые отправили ваш долг на взыскание, вам следует рассмотреть альтернативные варианты погашения, если вы не можете подсчитать, сколько вы должны.

8. Решит ли банкротство мои долги?

Банкротство не разрешает все долги без разбора. Некоторые долги, такие как студенческие ссуды, не могут быть погашены в случае банкротства. Если у вас возникли проблемы с выплатой долгов, которые банкротство не покроет, вам следует поговорить со своими кредиторами, чтобы определить ваши варианты.

Каковы требования для банкротства?

В этой статье:

- Почему люди подают на банкротство?

- Кто имеет право на банкротство согласно главе 7?

- Кто имеет право на банкротство по главе 13?

- Как подача заявления о банкротстве влияет на ваш кредит?

- Как начать восстановление кредита после банкротства

- Как обратиться за профессиональной консультацией

Если вы боретесь с горой долгов, банкротство может помочь вам сократить или ликвидировать свои долги и снова встать на ноги в финансовом отношении. Однако, прежде чем продолжить, знайте, что банкротство следует рассматривать только как крайний вариант. Его финансовые и кредитные последствия серьезны и потребуются годы, чтобы оправиться от них.

Его финансовые и кредитные последствия серьезны и потребуются годы, чтобы оправиться от них.

Чтобы подать заявление о банкротстве, вы должны соответствовать ряду требований, которые могут различаться в зависимости от типа банкротства, к которому вы стремитесь. Например, лица, подающие заявление о банкротстве, должны пройти кредитное консультирование и соответствовать определенным требованиям к доходам, прежде чем они смогут продолжить процесс.

Два распространенных типа банкротства отдельных лиц — это главы 7 и главы 13. Банкротство по главе 7 включает в себя погашение различных необеспеченных долгов, таких как счета по кредитным картам, в течение нескольких месяцев. Согласно главе 13 о банкротстве вы должны погасить свои долги в течение трех-пяти лет. Если вы изучаете банкротство по главе 7 или главе 13, вот что вам нужно знать о требованиях.

Почему люди подают документы на банкротство?

Ни одно финансовое положение не может быть одинаковым, когда дело доходит до банкротства. Но многие лица, подающие заявления о банкротстве, обращаются в суд по тем же причинам. По данным Американского института банкротства, вот три наиболее частые причины подачи заявления о банкротстве:

Но многие лица, подающие заявления о банкротстве, обращаются в суд по тем же причинам. По данным Американского института банкротства, вот три наиболее частые причины подачи заявления о банкротстве:

- Потеря работы: потеря работы может привести к огромным финансовым проблемам, таким как задержка платежей по ипотеке, автокредитам и другим долгам. .

- Медицинские расходы: Проблемы со здоровьем, такие как катастрофическая болезнь или травма, могут привести к тому, что вам придется бороться с медицинским долгом.

- Развод: Расторжение брака может привести к тому, что долги лягут на одного из супругов или на обоих супругов. Изменение финансового положения может еще больше затруднить погашение этих долгов.

Кто имеет право на банкротство согласно главе 7?

Банкротство по главе 7, также называемое прямым или ликвидационным банкротством, может уничтожить многие виды необеспеченных долгов. Однако не каждый может подать заявление о банкротстве по главе 7. Вот некоторые из требований для проведения банкротства по главе 7.

Вот некоторые из требований для проведения банкротства по главе 7.

- Среднемесячный доход за предыдущие шесть месяцев должен быть ниже среднего дохода домохозяйства того же размера в вашем штате; в противном случае вы должны пройти так называемый тест на нуждаемость. Этот тест определяет, достаточно ли высок ваш располагаемый доход, чтобы производить частичные платежи необеспеченным кредиторам. Если вы не пройдете тест на нуждаемость, не отчаивайтесь: вы все равно можете претендовать на банкротство по главе 13.

- Вы не могли подавать заявление о банкротстве по главе 7 в течение предыдущих восьми лет.

- Вы не могли подавать заявление о банкротстве по главе 13 в течение предыдущих шести лет.

- Если вы пытались подать заявление о банкротстве по главе 7 или 13, но ваше дело было отклонено, вы должны подождать 181 день или более, прежде чем подавать повторное заявление.

- Как правило, вы должны пройти индивидуальный или групповой курс кредитного консультирования, предлагаемый утвержденным агентством кредитного консультирования, в течение 180 дней до того, как вы подадите заявление о банкротстве.

- Даже если вы имеете право объявить себя банкротом, судья может закрыть ваше дело, если выяснится, что вы пытаетесь обмануть кредиторов. Пример: вы увеличиваете расходы по кредитной карте с целью объявить себя банкротом, чтобы избежать выплаты долга.

Кто имеет право на банкротство согласно главе 13?

Требования к банкротству по главе 13 отличаются от требований к банкротству по главе 7. Вот некоторые из них.

- У вас должен быть достаточный доход, чтобы ежемесячно выплачивать долги, указанные в вашем плане банкротства.

- Ваши необеспеченные долги (такие как кредитные карты и медицинские счета) должны быть менее 419 275 долларов США, а ваши обеспеченные долги (такие как ипотечные платежи и платежи за автомобиль) должны быть менее 1 257 850 долларов США. Эти суммы в долларах действуют до апреля 2022 года. Лимиты долга меняются каждые три года.

- Если вы пытались подать заявление о банкротстве по главе 7 или 13, но ваше дело было отклонено, вы должны подождать 181 день или более, прежде чем подавать повторное заявление.

- Вы должны предоставить подтверждение того, что вы подавали налоговые декларации по федеральному налогу и налогу штата за последние четыре года.

- Как правило, вы должны пройти индивидуальный или групповой курс кредитного консультирования, предлагаемый утвержденным агентством кредитного консультирования, в течение 180 дней до того, как вы подадите заявление о банкротстве.

Как подача заявления о банкротстве влияет на ваш кредит?

Подача заявления о банкротстве — одна из худших вещей, которые вы можете сделать для своего кредита, поскольку это сигнал будущим кредиторам о том, что вы не в состоянии выполнить свои долговые обязательства. К счастью, заявление о банкротстве не оставляет необратимого следа в ваших кредитных отчетах, и вы можете начать восстанавливать свою кредитную историю, пока пытаетесь привести свои финансы в порядок.

Независимо от того, подали ли вы заявление о банкротстве по главе 7 или главе 13, это будет отображаться в кредитных отчетах для эмитентов карт и других кредиторов. Скорее всего, кредиторы примут во внимание ваше банкротство, когда вы подаете заявку на кредит. После того, как вы завершите процесс банкротства, в ваших кредитных отчетах будет указано, что банкротство и долги, охваченные вашей регистрацией, были погашены.

Скорее всего, кредиторы примут во внимание ваше банкротство, когда вы подаете заявку на кредит. После того, как вы завершите процесс банкротства, в ваших кредитных отчетах будет указано, что банкротство и долги, охваченные вашей регистрацией, были погашены.

Банкротство по главе 7 останется в ваших кредитных отчетах и повлияет на вашу кредитную историю в течение 10 лет с даты подачи вашего дела в суд; банкротство по главе 13 остается в вашем кредите в течение семи лет. Однако с течением времени влияние банкротства на ваши результаты постепенно уменьшается.

Когда вы подаете заявку на получение кредита, кредиторы могут не одобрить вашу заявку до тех пор, пока банкротство не будет отменено. Даже в этом случае вам может быть трудно получить определенные виды кредитов. Если ваша заявка будет одобрена, вы можете столкнуться с высокими процентными ставками и другими менее чем благоприятными условиями кредитования.

Стоит отметить, что некоторые кредиторы могут относиться к подаче заявления по Главе 13 менее негативно, чем к подаче заявления по Главе 7. Почему? Они могут счесть, что заявитель по Главе 13 несет меньший кредитный риск, чем заявитель по Главе 7. Это связано с тем, что в деле по главе 13 вы полностью или частично погашаете свои долги в течение трех-пяти лет, тогда как в деле по главе 7 долги списываются.

Почему? Они могут счесть, что заявитель по Главе 13 несет меньший кредитный риск, чем заявитель по Главе 7. Это связано с тем, что в деле по главе 13 вы полностью или частично погашаете свои долги в течение трех-пяти лет, тогда как в деле по главе 7 долги списываются.

Кроме того, имейте в виду, что если ваш балл FICO ® ☉ был хорошим до подачи заявления о банкротстве, вы, вероятно, увидите более резкое падение вашего балла, чем если бы ваш балл уже был низким.

Как начать восстанавливать свою кредитную историю после банкротства

Одна из самых важных вещей, которую следует помнить о банкротстве, это то, что оно не останется навсегда в ваших кредитных отчетах. Еще одна хорошая новость: вы можете многое сделать, чтобы начать восстанавливать свою кредитную историю до того, как информация о банкротстве исчезнет из ваших кредитных отчетов. Вот шесть шагов, которые нужно сделать.

- Всегда своевременно вносите платежи. Когда рассчитывается ваш кредитный рейтинг, ваша платежная история играет важную роль в наиболее часто используемых моделях кредитного скоринга. Своевременные платежи по кредитным картам и кредитам демонстрируют, что вы ответственный заемщик, и могут помочь улучшить ваш кредитный рейтинг.

- Обработка просроченных счетов. Если вы пропустите платежи по домашним счетам, например, за коммунальные услуги и услуги мобильной связи, счета могут быть списаны и переданы сборщикам счетов. Когда счет идет на сборы, это может повредить вашему кредиту. Получение текущих сведений о просроченных счетах может помешать им снизить ваши оценки.

- Повысьте свой кредитный рейтинг. Своевременная оплата счетов также может помочь улучшить ваш кредитный рейтинг, если вы воспользуетесь преимуществами Experian Boost ® ø . Эта бесплатная услуга учитывает ваши своевременные ежемесячные платежи в вашем кредитном отчете, что может привести к мгновенному повышению вашего кредитного рейтинга Experian.

- Держите баланс кредитной карты на низком уровне. Знаете ли вы, что вам не нужно поддерживать баланс на кредитной карте, чтобы сохранить хороший кредит в целом? На самом деле, ежемесячное погашение полного остатка по кредитной карте может стать одним из самых быстрых путей к улучшению кредитной истории.

- Создать резервный фонд. Откладывая немного денег на непредвиденные обстоятельства, такие как неожиданный ремонт автомобиля или медицинские счета, вы можете уберечь себя от просрочки платежей по счетам или увеличения долга по кредитной карте. Даже накопление достаточного количества денег, чтобы покрыть только один ежемесячный платеж за аренду, может помочь вам избежать финансовых проблем.

- Рассмотрим защищенную кредитную карту. В отличие от необеспеченных кредитных карт, обеспеченные карты требуют залога. Это позволяет компаниям выдавать кредитные карты тем, кто не обязательно имеет отличные оценки. Если вы пропустите платежи по обеспеченной кредитной карте, эмитент может удержать ваш депозит. Сумма залога обычно определяет ваш кредитный лимит. Убедитесь, что эмитент защищенной карты сообщит о вашей платежной деятельности во все три кредитных бюро (Experian, TransUnion и Equifax). Использование обеспеченной кредитной карты может помочь улучшить вашу кредитную историю, но пропущенные платежи и невыполнение обязательств могут привести к тому, что вам станет хуже, чем раньше.

Своевременные платежи по кредитным картам и кредитам демонстрируют, что вы ответственный заемщик, и могут помочь улучшить ваш кредитный рейтинг.

Своевременные платежи по кредитным картам и кредитам демонстрируют, что вы ответственный заемщик, и могут помочь улучшить ваш кредитный рейтинг.

Как обратиться за профессиональной консультацией

Вам не нужно действовать в одиночку, когда вы решаете, подать ли заявление о банкротстве по главе 7 или главе 13, а затем, если вы решите продолжить. Ознакомьтесь с этими ресурсами.

- Адвокат по делам о банкротстве : Вы можете подать заявление о банкротстве без адвоката, но вы можете обратиться к нему, если не знаете, как действовать дальше.

- Консультационное агентство по кредитам : Консультационное агентство по кредитам может разработать для вас план погашения долга, чтобы вы могли избежать банкротства. Министерство юстиции США ведет список кредитных консультационных агентств, утвержденных на федеральном уровне.

- Финансовый консультант : Финансовый консультант может помочь вам составить бюджет и составить план погашения долга.

Практический результат

Подача заявления о банкротстве — это серьезный шаг к улучшению вашего финансового положения, поэтому важно хорошо подумать, прежде чем действовать. В конце концов, это будет иметь долгосрочные последствия для вашего кредита. Тем не менее, это также может дать вам новый старт, который вам нужен, чтобы поставить вас на путь к финансовому спокойствию. До, во время и после банкротства обязательно следите за своим кредитом, чтобы отслеживать свой прогресс.

В конце концов, это будет иметь долгосрочные последствия для вашего кредита. Тем не менее, это также может дать вам новый старт, который вам нужен, чтобы поставить вас на путь к финансовому спокойствию. До, во время и после банкротства обязательно следите за своим кредитом, чтобы отслеживать свой прогресс.

Когда процесс завершится, внимательно следите за своим кредитным отчетом и баллами, чтобы убедиться, что вы вырабатываете в будущем привычки, которые наилучшим образом повлияют на ваше кредитное здоровье.

Подача дела о банкротстве физического лица без доверенности

Подача дела о банкротстве физического лица без доверенного лица

(Pro Se Debtor)

Информация

возможно, получить информацию/совет от адвоката или службы юридической помощи, имеющей опыт в области законодательства о банкротстве. Если вы представляете себя без помощи адвоката, вы известны как должник «pro se». Информация, содержащаяся на этой странице не является предназначенным для информирования вас о ваших законных правах или обязанностях. В нем лишь изложены некоторые требования к подаче документов в суд.

Информация, содержащаяся на этой странице не является предназначенным для информирования вас о ваших законных правах или обязанностях. В нем лишь изложены некоторые требования к подаче документов в суд.

Кроме того, сотрудникам Канцелярии запрещается помогать с подготовкой добровольной петиции, графиков или других документов. Заместители клерка не могут предоставлять юридические консультации. Все стороны должны соблюдать Федеральные правила процедуры банкротства, Кодекс США о банкротстве, Местные правила банкротства Северного округа Калифорнии, Административные процедуры и Общие приказы. В противном случае ваше дело может быть прекращено.

ВАЖНАЯ ИНФОРМАЦИЯ

Консультативная группа судей по делам о банкротстве Административного управления судов США, Консультативная группа судей по делам о банкротстве разработала новую веб-страницу для лиц, которые думают о подаче заявления о банкротстве без адвоката. На странице также представлены ссылки и видеоролики на ресурсы по основам банкротства, кредитному консультированию, юридическим услугам, обращению взыскания и составителям петиций.

На странице также представлены ссылки и видеоролики на ресурсы по основам банкротства, кредитному консультированию, юридическим услугам, обращению взыскания и составителям петиций.

Эта страница доступна по адресу: http://www.uscourts.gov/services-forms/bankruptcy/filing-without-attorney

ПОСМОТРЕТЬ ВИДЕО

Уведомление, требуемое в соответствии с § 342(b) для лиц, подающих заявление о банкротстве (форма 2010 г.), в соответствии с §342(b) Кодекса о банкротстве, это уведомление: (1) кратко описывает услуги, доступные в службах кредитного консультирования; (2) Кратко описывает цели, выгоды и издержки четырех типов процедур банкротства, которые вы можете начать; и (3) информирует вас о преступлениях, связанных с банкротством, и уведомляет вас о том, что Генеральный прокурор может проверить всю информацию, которую вы предоставляете в связи с делом о банкротстве.

TOP

КРЕДИТНОЕ КОНСУЛЬТИРОВАНИЕ ПЕРЕД ПОДАЧЕЙ

Законодательство о банкротстве требует, чтобы вы завершили кредитное консультирование в течение 180 дней до подачи заявления о банкротстве. Кроме того, необходимо заполнить часть 5 добровольного ходатайства ( Объясните свои усилия по получению информации о кредитном консультировании ). У Управления попечителя США есть список утвержденных кредитных консультационных агентств.

Кроме того, необходимо заполнить часть 5 добровольного ходатайства ( Объясните свои усилия по получению информации о кредитном консультировании ). У Управления попечителя США есть список утвержденных кредитных консультационных агентств.

TOP

КОНФИДЕНЦИАЛЬНАЯ ИНФОРМАЦИЯ

- Редактирование идентификаторов личных данных во всех документах — Конференция судей США внедрила политику защиты конфиденциальной информации о сторонах, свидетелях и других лицах, участвующих в гражданском, уголовном деле или деле о банкротстве. Вы должны удалить или не раскрывать определенную информацию личного идентификатора в ваших документах о банкротстве. Редактирование личных идентификаторов является вашей ответственностью. Офис секретаря не будет проверять документы на соответствие этому правилу или редактировать информацию в документах.

- Номера социального страхования . Вы должны предоставить официальную форму 121, заявление о вашем номере социального страхования во время подачи заявления о банкротстве. Эта форма должна содержать полный номер социального страхования. Информация в этой форме не будет доступна для общественности.

- Имена несовершеннолетних детей — При необходимости следует использовать только инициалы несовершеннолетнего.

- Номера финансовых счетов — При необходимости следует использовать только последние четыре цифры номера счета.

- Даты рождения — При необходимости следует использовать только год.

Вы должны предоставить официальную форму 121, заявление о вашем номере социального страхования во время подачи заявления о банкротстве. Эта форма должна содержать полный номер социального страхования. Информация в этой форме не будет доступна для общественности.

Вы должны предоставить официальную форму 121, заявление о вашем номере социального страхования во время подачи заявления о банкротстве. Эта форма должна содержать полный номер социального страхования. Информация в этой форме не будет доступна для общественности.TOP

ОСНОВНЫЕ ТРЕБОВАНИЯ К ДОКУМЕНТАМ

- Необходимые списки, графики, заявления и сборы (форма директора 2000 г.) и основные формы банкротства

Форма директора 2000 содержит сводку необходимых форм и сборов за подачу главы 7, 11, 12 или 13. индивидуальной ситуации или для защиты ваших прав. Если возможно, вы можете получить юридическую консультацию о том, какие формы подавать и как их заполнять. Все формы, представляемые в суд, должны быть заполнены и подписаны.

индивидуальной ситуации или для защиты ваших прав. Если возможно, вы можете получить юридическую консультацию о том, какие формы подавать и как их заполнять. Все формы, представляемые в суд, должны быть заполнены и подписаны.

Примечание : При подаче совместного иска (супруги) и должник, и содолжник обязаны подписать все документы и состязательные бумаги для подачи. Пожалуйста, указывайте дневной номер телефона под подписью.

Если приготовление петиции готовит ваш банкротство Дело Документы , You Должен Раскрыть название Петиции Preparer на Связанная секция департамента. Также необходимо подать Уведомление, декларацию и подпись составителя заявления о банкротстве (форма 119).

- Платежные извещения

Предоставьте доверенному лицу, назначенному для рассмотрения вашего дела о банкротстве, копии всех платежных извещений (квитанций об оплате труда), которые вы получили от своего работодателя в течение 60 дней до подачи заявления о банкротстве. Не подавайте платежные извещения в суд.

Не подавайте платежные извещения в суд.

Если платежные извещения недоступны, предоставьте доверенному лицу, ответственному за ваше дело, справку о том, почему платежные извещения недоступны. Подтверждение должно включать оценку платежей, полученных от вашего работодателя в течение 60 дней до подачи заявления о банкротстве, а также должны включать любые другие доказательства (например, банковские выписки с указанием депозитов от вашего работодателя) полученных платежей.

Чтобы предоставить доверенному лицу платежные извещения или подтверждение того, что платежные извещения недоступны, следуйте измененному Общему распоряжению 32 и заполните форму Заявление о платежных извещениях.

В соответствии с Федеральным правилом о банкротстве 9037 не забудьте удалить номера социального страхования, номера финансовых счетов и другие идентификаторы личных данных из документов платежных извещений, предоставленных вашему доверенному лицу.

- Налоговые декларации

Вы должны представить налоговую декларацию за предыдущий год управляющему делами не позднее, чем за 7 дней до даты, установленной для первого собрания кредиторов. Непредоставление налоговых документов может привести к тому, что ваше дело будет прекращено. Если не указано иное, не подавайте свои налоговые декларации для подачи в суд.

Непредоставление налоговых документов может привести к тому, что ваше дело будет прекращено. Если не указано иное, не подавайте свои налоговые декларации для подачи в суд.

- Матрица рассылки

Матрица рассылки представляет собой алфавитный список имен и адресов всех ваших кредиторов и всех содолжников, перечисленных вами в Приложениях D и E/F.

Матрица рассылки (список кредиторов) должна быть подана одновременно с подачей заявления о банкротстве в суд, даже если ваши кредиторы уже зарегистрированы в других формах, прилагаемых к вашему заявлению.

- Сертификат о курсе финансового менеджмента

Прежде чем будет разрешено освобождение от ответственности в отдельном деле по Главе 7 или Главе 13, каждый должник должен пройти курс личного финансового управления. Этот курс необходимо пройти после подачи петиции. Список утвержденных поставщиков услуг финансового управления находится по ссылке для доверительного управляющего США.

Используйте только официальную форму 423, Сертификация курса финансового менеджмента , чтобы подтвердить, что вы прошли курс личного финансового менеджмента. Для должника и солидарного должника требуются отдельные формы удостоверения. Непредоставление сертификата может привести к тому, что ваше дело будет закрыто без запись о выписке. Сделать № t подать форму 423 с петицией. Это требование после петиции.

ВЕРХ

- РЕГИСТРАЦИОННЫЙ СБОР

Полная стоимость регистрационного взноса должна быть предоставлена вместе с заявлением о банкротстве, кроме

- Вы подаете заявление для физических лиц об уплате регистрационного сбора в рассрочку (официальная форма 103A). Если ваша заявка будет одобрена, суд распорядится о графике оплаты остатка сборов, или

- Только для случая Главы 7 , если вы не можете позволить себе оплатить регистрационный сбор в полном объеме или в рассрочку, вы можете запросить освобождение от уплаты пошлины, подав Заявление об освобождении от уплаты регистрационного сбора по Главе 7 (официальная форма 103B). После этого Суд вынесет постановление либо 1) об отказе от регистрационного сбора; 2) заказывать оплату в рассрочку; 3) полностью оплатить регистрационный сбор; или 4) назначить дело к слушанию. Вы можете получить информацию о заявлении и правилах бедности на веб-сайте судов США.

После этого Суд вынесет постановление либо 1) об отказе от регистрационного сбора; 2) заказывать оплату в рассрочку; 3) полностью оплатить регистрационный сбор; или 4) назначить дело к слушанию. Вы можете получить информацию о заявлении и правилах бедности на веб-сайте судов США.