Содержание

Как погасить потребительский кредит

Кредиты

от Нейросеть Совкомбанка

/ 31 октября 11:05

4 мин.

Текст изменился /

8 ноября 2022

Большинство людей так или иначе сталкивались с заемными деньгами – дополнительный источник кратковременного дохода может потребоваться и в экстренной ситуации, и для долгожданной большой покупки – техники, ремонта, отдыха, оплаты обучения.

- Особенности потребительского кредитования

- Как погасить потребительский кредит

- Как досрочно погасить потребительский кредит

- Можно ли закрыть кредит материнским капиталом

Потребительский кредит позволяет быстро решить финансовые проблемы

Самый популярный банковский продукт – потребительский кредит. Такие займы легче всего получить; в большинстве случаев небольшие суммы выдаются на срок около года.

Благодаря высокому спросу банки продолжают выдавать ссуды даже во времена экономической нестабильности. По статистике, у каждого третьего жителя России есть как минимум один кредит. Чаще всего потребительские займы берут на ремонт, отпуск или для покупки дорогой техники.

По статистике, у каждого третьего жителя России есть как минимум один кредит. Чаще всего потребительские займы берут на ремонт, отпуск или для покупки дорогой техники.

Рассчитать комфортный ежемесячный платеж и выбрать нужную сумму кредита поможет калькулятор Совкомбанка.

Особенности потребительского кредитования

Что такое потребительский кредит и как его правильно погасить? Заем можно получить только на личные нужды, будь то покупка товаров (техники, строительных материалов и т. д.) или оплата услуг (обучение, отпуск, хобби и т. д.).

Автокредит и ипотека формально тоже относятся к этой категории, но чаще их выделяют в отдельные предложения.

Виды и особенности потребительских кредитов

Как погасить потребительский кредит

Займодатели предлагают несколько видов потребительских ссуд:

- нецелевые;

- целевые;

- экспресс-кредитование;

- кредитные карты.

Эти на первый взгляд разные банковские продукты объединяет один фактор – методика погашения.

С картой «Халва» вам не нужно делать выбор – это удобный платежный инструмент, который позволяет использовать и собственные деньги, и заемные. А 250 000 магазинов-партнеров Халвы сделают покупки еще более выгодными.

Универсальная карта «Халва» – не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 8,5% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Чтобы рассчитаться с банком за полученный заем, нужно вернуть займодателю не только все полученные средства, но и другие платежи (например, проценты). Выплачивать ссуду можно:

- через терминал и в отделении банка на кассе;

- с помощью почтового перевода;

- через мобильное приложение кредитора;

- переводами с электронных кошельков.

Кредит есть, а денег нет. Что делать

Погашать заем клиент должен по графику, который устанавливается в момент подписания кредитного соглашения. График фиксирует минимальную сумму и даты, когда деньги нужно вносить.

График фиксирует минимальную сумму и даты, когда деньги нужно вносить.

Выплачивать займы можно и досрочно, частично или полностью. Размер платежа вы выбираете сами – исходя из своих финансовых возможностей. Вносить средства лучше в день платежа; тогда все деньги пойдут на погашение основного долга.

По закону погасить долг перед банком можно досрочно; но для этого нужно обязательно уведомить кредитора – за тридцать календарных дней до даты погашения.

Решение вернуть ссуду раньше намеченного срока дает возможность быстро и выгодно погасить все обязательства перед кредитором. Если нужной суммы в бюджете нет, и долг нужно отдавать частями, самое главное – четко придерживаться графика погашения, записанного в кредитном договоре.

Что делать, если просрочили кредит

Как досрочно погасить потребительский кредит

Досрочное погашение — это не только сокращение срока выплаты кредита, но и снижение переплаты по процентам. Банк не может запретить своим пациентам выплачивать долг по займу раньше оговоренной даты или вводить за это штраф.

Банк не может запретить своим пациентам выплачивать долг по займу раньше оговоренной даты или вводить за это штраф.

Чтобы досрочно погасить кредит, нужно:

- Уведомить банк. Сделать это можно удаленно или при личном визите. Помните, что в разных учреждениях могут действовать разные правила: лучше заранее уточнить, как устроено досрочное погашение займа в конкретной организации.

- Выбрать тип погашения. Банки дают возможность уменьшить срок выплаты или размер ежемесячного взноса. Как правило, выгоднее сокращать именно срок кредита. В этом случае переплата по процентам будет меньше.

- Внести средства на счет. Дату зачисления денег лучше уточнить в банке; она должна соответствовать графику платежей.

В течение пяти дней после внесения средств банк должен провести перерасчет долга. О результатах клиента уведомят через электронную почту или по телефону.

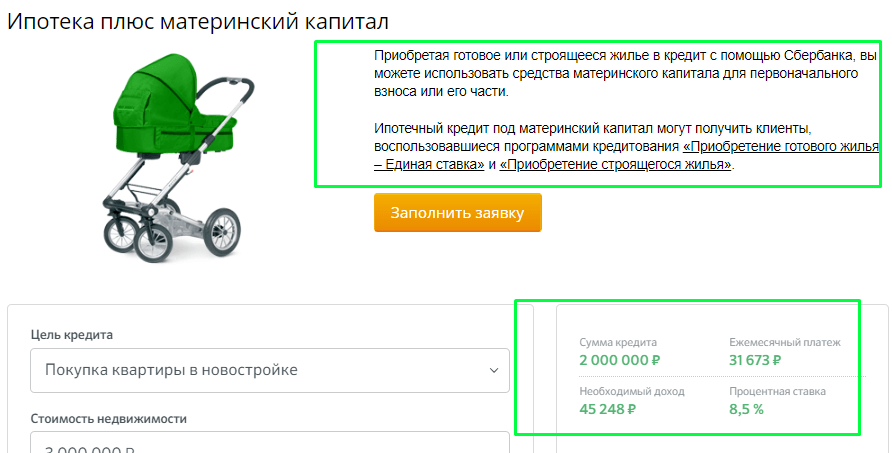

Материнский капитал можно потратить лишь на определенные цели

Можно ли закрыть кредит материнским капиталом

Погасить потребительский заем из средств материнского капитала можно, но только в одном случае. Для этого заем должен быть целевым и предназначенным для улучшения жилищных условий. В этом случае ПФР согласует использование маткапитала для закрытия кредитного соглашения.

Для этого заем должен быть целевым и предназначенным для улучшения жилищных условий. В этом случае ПФР согласует использование маткапитала для закрытия кредитного соглашения.

Деньги, полученные от кредитора, можно направить на:

- ремонт или реконструкцию дома, квартиры;

- покупку жилья в ипотеку.

Ключевое условие – исчерпывающий пакет документов, подтверждающий целевое использование займа. В ином случае ссуда будет считаться нецелевой. Иными словами, погасить долг перед финансовым учреждением материнским капиталом не получится.

Кредит может стать отличным финансовым инструментом, с помощью которого можно решить множество проблем. Но если воспользоваться займом неправильно, есть риск ухудшить свое положение. Поэтому заемщику следует взвесить свои возможности, прежде чем брать потребительский кредит.

Кредит или ипотека — плюсы, минусы, что лучше взять

Оглавление

- Чем отличается ипотека от потребительского кредита

- Плюсы и минусы ипотеки

- Плюсы и минусы потребительского кредита

- Что проще взять: кредит или ипотеку

- Что выгоднее оформить

- Кредит или ипотека: что взять

В текущих экономических условиях большей части россиян потребуется далеко не один год, чтобы накопить сумму, необходимую для покупки собственной недвижимости. К счастью для них, банки охотно одобряют денежные займы на приобретение квартиры, апартамента, таунхауса или частного дома. Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

К счастью для них, банки охотно одобряют денежные займы на приобретение квартиры, апартамента, таунхауса или частного дома. Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

Чем отличается ипотека от потребительского кредита

Оба вида кредитования для физических лиц позволяют взять в банке деньги под процент на определенный срок. Так в чем же разница между ними?

Главное отличие обычного потребительского кредита от ипотечного заключается в целях, на которые клиенту выдают денежные средства. В первом случае заемщик вправе потратить финансы на любые нужды (от оплаты медицинских услуг до улучшения жилищных условий), а во втором — исключительно на приобретение жилья (квартиры в новостройке, дома на вторичном рынке и т. п.).

п.).

Второе различие — необходимость регистрации залога. В случае с целевым ипотечным кредитом на приобретаемую недвижимость накладывается обременение. Соответственно, квартира или другая недвижимость находится в залоге у банка до момента внесения заемщиком последнего платежа. Если взять потребительский кредит наличными, то дополнительное обеспечение не потребуется.

Срок погашения долга также значительно разнится в зависимости от способа кредитования. Учитывая риски, которые берут на себя банки при выдаче обычных потребительских кредитов, максимально возможный период по ним составляет 5-7 лет. Что же касается ипотеки, то благодаря наличию обязательного залога, кредиторы готовы увеличить срок погашения до 30 лет.

Следующее отличие — размер процентной ставки. Как правило, по ипотеке она ниже, чем если оформлять нецелевой кредит под залог недвижимости. Так, АТБ предлагает взять кредит под залог со ставкой от 11,2%, а ипотеку (на вторичном рынке) — от 9,99% (по льготной Дальневосточной госпрограмме — от 0,8%).

Необходимость в первоначальном взносе является отличительным признаком ипотечного кредитования. Какая это будет сумма — зависит от стоимости приобретаемого жилья. Например, в Азиатско-Тихоокеанском банке (АО), размер первоначального взноса — от 10% от рыночной цены объекта недвижимости.

Последнее различие между ипотекой и потребительским кредитом заключается в количестве документов. В случае подачи заявки на нецелевой кредит потребуются паспорт, справка о доходах и копия трудовой книжки. Однако для оформления ипотеки необходимо подготовить расширенный пакет документов, включающий также документы по недвижимости — отчет об оценке, правоустанавливающие документы.

Плюсы и минусы ипотеки

Прежде чем взять ипотечный кредит на покупку квартиры или жилья за городом, следует разобраться, какие преимущества и недостатки характерны для подобных предложений.

Плюсы ипотеки | Минусы ипотеки |

Размер процентной ставки ниже, чем по другим видам кредита | При оформлении долгосрочной ипотеки общая переплата за жилье увеличивается

|

Возможность подобрать комфортный размер ежемесячного платежа (благодаря длительному сроку кредитования) | Дополнительные траты на страхование (предмета залога, титула, жизни и здоровья заемщика) и процедуру оценки недвижимости |

Сумму кредита можно увеличить за счет привлечения созаемщиков | Требуется собственный капитал на первоначальный взнос в размере 10–15% стоимости недвижимости |

Предусмотрен налоговый вычет за уплаченные проценты по ипотеке | Имеется ряд ограничений и требований к объекту недвижимости |

Отдельным категориям граждан доступны льготные ипотечные программы, субсидируемые государством | Более длительная процедура оформления сделки в банке |

Можно использовать материнский капитал в качестве первоначального взноса по целевому кредиту на покупку квартиры или дома | Вплоть до полного погашения ипотечного займа действует ряд ограничений на распоряжение приобретенным жильем |

Кредитор гарантирует юридическую чистоту сделки (после тщательной проверки застройщика и объекта недвижимости) | Невыплата основной суммы займа и процентов по нему может повлечь утрату права собственности на недвижимость |

Плюсы и минусы потребительского кредита

Чтобы окончательно выяснить, выгодно ли покупателю недвижимости брать в банке ипотеку, следует также проанализировать, какие преимущества и недостатки характерны для нецелевого кредита.

Плюсы кредита | Минусы кредита |

Для подачи заявки достаточно минимального пакета документов (паспорта гражданина РФ, справки о доходах физического лица / выписки с зарплатного счета) | Размер ежемесячного платежа больше, чем при оформлении ипотеки на ту же сумму (из-за малой продолжительности срока кредитования) |

Кредит можно взять на покупку любого жилья (в т. ч. на вторичном рынке) — одобрение банка не требуется | Относительно высокие процентные ставки |

Необязательно оформлять страховку на объект недвижимости, жизнь и здоровье кредитополучателя | При отказе от личного страхования сумма ежемесячного платежа будет значительно выше |

Первоначальный взнос не предусмотрен | Невозможно воспользоваться субсидиями и льготными госпрограммами ипотечного кредитования |

При взятии потребительского кредита вместо залога можно привлечь поручителя | Без обеспечения можно рассчитывать на одобрение займа только на небольшую сумму |

Оперативное оформление документов | Высокая вероятность получения отказа при плохой кредитной истории |

Нет банковских ограничений на продажу, обмен или сдачу в аренду купленной недвижимости | Максимальная сумма кредита меньше, чем при оформлении ипотеки |

Что проще взять: кредит или ипотеку

Если большое количество за и против только мешает принятию взвешенного решения, следует сосредоточиться на каком-то одном параметре. Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Для оформления ипотеки нужно заранее подобрать недвижимость, соответствующую не только пожеланиям покупателя, но и критериям банка. Разумеется, для этого требуется дополнительное время. Кроме того, как уже было сказано, в банк необходимо предоставить расширенный список документов о заявителе (паспорт, СНИЛС, копию трудовой книжки, справку о доходах и суммах налога физического лица и т. д.) и приобретаемом жилом объекте (технический паспорт, отчет о стоимости недвижимости, выписку из ЕГРН, страховку и др.).

Нецелевой кредит взять гораздо проще. Заемщику не нужно заранее заниматься поиском недвижимости, количество документов сведено к минимуму, а на рассмотрение заявки в банке требуется не больше 1–3 дней.

Что выгоднее оформить

Также ситуацию с выбором способа получения денег на жилье можно рассмотреть с точки зрения выгоды для покупателя. В данном случае многое зависит от целей и финансового состояния заемщика. Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Однако если резервы заемщика ограничены — выгоднее взять ипотеку. Молодые семьи с детьми могут использовать в качестве первоначального взноса материнский капитал. В противном случае придется иметь в запасе 10–15% от общей стоимости интересующей недвижимости. Зато, благодаря привлекательной процентной ставке и длительному периоду кредитования, размер ежемесячного платежа по ипотечному кредиту будет ощутимо ниже, чем по потребительскому. Если со временем у заемщика появятся дополнительные финансы, можно досрочно погасить ипотеку, тем самым существенно снизив итоговую переплату. Кроме того, ему будет доступен налоговый вычет за покупку и выплаченные проценты.

Кредит или ипотека: что взять

Так какой же вариант выбрать? Изучив отличия существующих программ и взвесив их плюсы и минусы, можно сделать следующий вывод:

- Обычный нецелевой кредит подойдет тем, кто хочет получить деньги в ближайшее время, но не желает себя ограничивать в выборе недвижимости и распоряжении ею. Данная категория покупателей, как правило, уже имеет на руках около 80% стоимости жилья (или ожидает эту сумму в наследство, после продажи имущества и т. п.). При этом уровень дохода заемщиков позволяет им брать на себя значительную финансовую нагрузку по выплате долга, оформленного под высокий процент.

- Ипотека предназначена для тех, кто готов заложить приобретаемый дом или квартиру в обмен на гарантии юридической чистоты сделки и низкую процентную ставку от банка. Как правило, финансовые возможности этой категории заемщиков позволяют совершить из собственных средств только один крупный платеж, поэтому длительный срок кредитования с небольшими ежемесячными выплатами является для них оптимальным вариантом.

Поделиться:

Другие статьи

Читать 10 мин

Ипотека при разводе: как делить недвижимость и долг

Читать

Читать 10 мин

Дальневосточная ипотека: сущность и особенности получения

Читать

Читать 10 мин

Мобилизованным могут предоставить кредитные каникулы

Читать

Применение лимита в 10 кредитов на одного заемщика к кредитам, обеспеченным акциями

Re: Применение лимита в 10% на одного заемщика к кредитам, обеспеченным акциями.

Уважаемый [отредактировано]:

Вы задали несколько вопросов о 10-процентном лимите на кредиты одному заемщику в правиле кредитования Национальной администрации кредитных союзов (NCUA). 12 С.Ф.Р. §701.21(с)(5). В первую очередь вас, кажется, беспокоит, распространяется ли ограничение в 10% на кредиты, обеспеченные акциями. Да, это так. Ваши конкретные вопросы и наши ответы изложены ниже.

Вы запросили определение «необесцененных акций». Правило кредитования описывает лимит кредита на одного заемщика следующим образом:

Заем или кредитная линия не может быть предоставлена любому члену, если такой заем или аванс приведет к тому, что этот член окажется в долгу перед Федеральным кредитным союзом по займам и авансам, предоставленным членам, в совокупной сумме, превышающей 10% кредитного союза. итого необесцененный капитал и излишек . В случае бизнес-кредитов участников, как определено в §723.1 этой главы, применяются дополнительные ограничения, как указано в §§723.8 и 723.9.этой главы.

12 С.Ф.Р. §701.21(c)(5)(курсив добавлен). Мы полагаем, что ваш вопрос вызван типографской ошибкой в версии правил, напечатанной Государственной типографией и распространенной NCUA. Он неправильно заменяет слово «акции» на «капитал». Эта ошибка была исправлена в самой последней версии, распространяемой NCUA.

Правильное определение лимита кредита на одного заемщика, как указано выше, содержится в официальной публикации правил NCUA в Своде федеральных правил. Идентификатор. Это нормативное положение, ограничивающее выдачу кредитов одному заемщику, содержится в Федеральном законе о кредитных союзах (Законе). 12 США §1757(5)(А)(х). К вашему сведению, правила NCUA определяют «необесцененный капитал и профицит» как «акции плюс неделимая прибыль после закрытия». 12 С.Ф.Р. §700.2(е), (к).

Идентификатор. Это нормативное положение, ограничивающее выдачу кредитов одному заемщику, содержится в Федеральном законе о кредитных союзах (Законе). 12 США §1757(5)(А)(х). К вашему сведению, правила NCUA определяют «необесцененный капитал и профицит» как «акции плюс неделимая прибыль после закрытия». 12 С.Ф.Р. §700.2(е), (к).

Кроме того, вы спросили, относятся ли ссуды под залог акций к категории «необесцененных акций» в соответствии с §701.21(c)(5). Как отмечалось выше, ограничение по кредитам одному заемщику основано на необесцененном капитале и профиците. В любом случае ссуды не являются акциями или капиталом и не будут учитываться при расчете ограничения по ссудам одному заемщику.

Наконец, вы спросили, включает ли 10-процентное ограничение, «установленное» в §701.21(c)(5), бизнес-кредиты, полностью обеспеченные акциями. Ограничение 10% распространяется на все кредиты. Как отмечалось выше, ограничение по кредитам одному заемщику является установленным законом ограничением; хотя это повторяется в нашем регламенте кредитования, он не установлен в регламенте. В Законе или наших правилах нет исключений, основанных на цели кредита или способе обеспечения кредита. Хотя это и не связано с 10-процентным лимитом кредитов на одного заемщика , мы отмечаем, что бизнес-кредиты, полностью обеспеченные акциями кредитного союза или депозитами в других финансовых учреждениях, освобождаются от требований нашего правила бизнес-кредитов для членов. 12 С.Ф.Р. §723.1(б)(2).

В Законе или наших правилах нет исключений, основанных на цели кредита или способе обеспечения кредита. Хотя это и не связано с 10-процентным лимитом кредитов на одного заемщика , мы отмечаем, что бизнес-кредиты, полностью обеспеченные акциями кредитного союза или депозитами в других финансовых учреждениях, освобождаются от требований нашего правила бизнес-кредитов для членов. 12 С.Ф.Р. §723.1(б)(2).

Бесплатное и льготное медицинское обслуживание Hill-Burton

Отказ от ответственности: информация на этом веб-сайте не является обязательной для общественности, за исключением случаев, разрешенных законом или включенных в договор.

В 1946 году Конгресс принял закон о предоставлении больницам, домам престарелых и другим медицинским учреждениям грантов и ссуд на строительство и модернизацию. Взамен они согласились оказывать разумный объем услуг людям, не способным платить, и сделать свои услуги доступными для всех лиц, проживающих в районе учреждения.

Программа прекратила выделение средств в 1997 году, но около 140 медицинских учреждений по всей стране по-прежнему обязаны предоставлять услуги бесплатно или по сниженной цене.

С 1980 года компания Hill-Burton предоставила безвозмездных услуг более чем на 6 миллиардов долларов США пациентам, имеющим на это право.

Бесплатное или льготное медицинское обслуживание Hill-Burton

Вы имеете право подать заявление на получение бесплатного медицинского обслуживания Hill-Burton, если ваш доход не превышает действующую федеральную норму бедности.

Вы можете иметь право на льготный уход Hill-Burton, если ваш доход в два раза (втрое для ухода в доме престарелых) превышает уровень бедности HHS. Учреждения могут потребовать от вас предоставить документы, подтверждающие ваше право на участие, например, подтверждение дохода.

Медицинское обслуживание в обязательных учреждениях Hill-Burton не является автоматически бесплатным или платным. Вы должны подать заявление в приемную или бизнес-офис в обязательном учреждении, и будет признано, что вы имеете право на получение бесплатного или льготного медицинского обслуживания. Вы можете подать заявление до или после получения ухода — вы даже можете подать заявление после того, как счет будет отправлен в коллекторское агентство.

Покрываются только расходы на обслуживание, но не счета ваших частных врачей.

В некоторых учреждениях могут применяться другие стандарты и процедуры приемлемости. Они указаны в списке обязательных учреждений Hill-Burton как PFCA, CFCA, UACA и 515. Их программы могут называться бесплатным уходом, благотворительным уходом, услугами со скидкой, уходом за малоимущими и т. д.

Учреждения Hill-Burton должны вывешивать в своих приемных и офисах, а также в отделениях неотложной помощи таблички, уведомляющие население о наличии бесплатных и льготных медицинских услуг. Когда вы подаете заявку на обслуживание Hill-Burton, обязательное учреждение должно предоставить вам письменное заявление, в котором будет указано, какие бесплатные или льготные услуги вы получите, или почему вам было отказано.

Вы можете подать жалобу?

Вы можете подать жалобу в Министерство здравоохранения и социальных служб США, если считаете, что вам несправедливо отказали в бесплатном или льготном медицинском обслуживании Hill-Burton.

Жалобы направляйте по номеру :

Директор Отдела токсикологического контроля и медицинских учреждений

5600 Fishers Lane

Room 8W

Rockville, MD 20857

Эл. дополнительная информация о программе Hill-Burton и инструкции по подаче заявки. В нем также разъясняются обстоятельства, при которых учреждение может отклонить запрос, и что необходимо для подачи жалобы, если вы считаете, что вам несправедливо отказали в бесплатном или льготном медицинском обслуживании.

Связанные ресурсы

Программа Hill-Burton

- Hill-Burton Home

- Обязательные объекты Hill-Burton

- Часто задаваемые вопросы

- Брошюра Hill-Burton на английском языке (PDF, 498 КБ)

- Брошюра Hill-Burton на испанском языке (PDF, 83 КБ)

- Письмо-запрос на испанском языке (PDF, 38 КБ)

Горячая линия Hill-Burton

- 1-800-638-0742

- 1-800-492-0359 в Мэриленде

Соответствие требованиям и восстановление

- Соответствие требованиям и восстановление

- Отказ и восстановление

- Федеральное руководство по борьбе с бедностью

- Руководство по борьбе с бедностью в Испании (PDF, 185 КБ)

- Индекс потребительских цен

- Английский знак Hill-Burton (PDF, 120 КБ)

- Испанский знак Hill-Burton (PDF, 121 КБ)

- Справочник поставщика услуг по Положениям о неоплачиваемых услугах Hill-Burton (PDF — 3 МБ)*

*Если вы используете вспомогательные технологии, вы не сможете получить полный доступ к информации в этом файле.