Содержание

Формат представления отчетности в ГИРБО

На заседание №2 Комитета по рекомендациям (КпР) 2020-02-18

АО «Гознак»

Лаан Ольга Ивановна

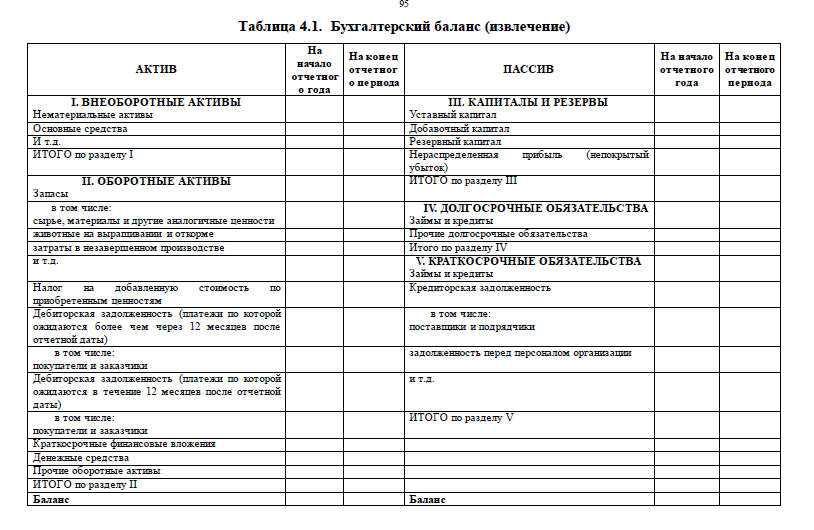

При сравнении форм бухгалтерской отчетности , введенных приказом Минфина от 02.10.2010 № 66н (с учетом всех вносимых редакций, включая ред. Приказов Минфина России от 06.03.2018 41н и от 19.04.2019 №61н ) с формами отчетности вводимыми Приказами и письмами ФНС , приходишь к выводу , что сами формы идентичны и нет между ними противоречий. В приказе «66н» нет обязанности вводить новые статьи (строки) в формах отчетности, но при этом под каждой формой отчетности в примечаниях рекомендации по раскрытию показателей об отдельных активах , обязательствах в пояснениях к формам отчетности.

Например, к форме «бухгалтерский баланс» , примечание <2> : «В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности».

N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности».

Предлагаю вновь собраться и уже конструктивно обсудить данную проблему.

Ни вижу также необходимости в вопросе о « отчетности, составленной в виде электронного документа». В 402- ФЗ дано понятие электронного документа.

Статья 13 п. 7.1 402-ФЗ – цитирую дословно « Бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. В случае, если законодательством Российской Федерации или договором предусмотрено представление бухгалтерской (финансовой) отчетности другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской (финансовой) отчетности, составленной в виде электронного документа.![]()

Статья 18 п.5 — Обязательный экземпляр отчетности представляется экономическим субъектом в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не позднее трех месяцев после окончания отчетного периода.

ПАО «КАМАЗ»

Гайфуллина Асия Завдатовна

В ПАО «КАМАЗ» возникают следующие вопросы:

1. Наша организация на сайте в составе отчета Эмитента ценных бумаг обязана раскрывать бухгалтерскую отчетность ежеквартально?

1) По каким формам организация должна раскрывать на сайте организации:

2) — по формам в соответствии с приказом Минфина РФ от 02.07. 2010г. №66Н с необходимой детализацией показателей, или

2010г. №66Н с необходимой детализацией показателей, или

3) -в формате представленной в ГИРБО?

2.Аудиторы дают заключение о бухгалтерской отчетности, составленной по формам в соответствии с приказом Минфина РФ от 02.07.2010г. №66Н с детализацией показателей в соответствии с приказом Минфина РФ 43-Н (с подразделением на долгосрочную и краткосрочную)

По какой форме должна быть бухгалтерская отчетность в составе аудиторского заключения?

Годовая бухгалтерская отчетность с аудиторским заключением утверждается на Общем собрании акционеров .

Форматы ГИРБО порождают проблемы, в связи с чем надо:

1 Снять ограничения по количеству строк и добавить возможность создавать дополнительные строки в каждом из разделов баланса, ОФР, ОИК, ОДДС.

АО «НК «Нефтиса»

Жарких Наталья Владимировна

Исходя из ст. 18 Федерального закона «О бухгалтерском учете» (в редакции Федерального закона от 28 ноября 2018 г. N 444-ФЗ) начиная с отчетности за 2019 г. обязательный экземпляр годовой бухгалтерской отчетности должен представляться в налоговый орган в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным ФНС России. Обязательный экземпляр отчетности представляется экономическим субъектом в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не позднее трех месяцев после окончания отчетного периода. При представлении обязательного экземпляра отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется в виде электронного документа вместе с такой отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

N 444-ФЗ) начиная с отчетности за 2019 г. обязательный экземпляр годовой бухгалтерской отчетности должен представляться в налоговый орган в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным ФНС России. Обязательный экземпляр отчетности представляется экономическим субъектом в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не позднее трех месяцев после окончания отчетного периода. При представлении обязательного экземпляра отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется в виде электронного документа вместе с такой отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом. Форматы представления обязательного экземпляра отчетности и аудиторского заключения о ней в виде электронных документов, порядок представления обязательного экземпляра отчетности и аудиторского заключения о ней, а также правила пользования государственным информационным ресурсом утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форматы представления обязательного экземпляра отчетности и аудиторского заключения о ней в виде электронных документов, порядок представления обязательного экземпляра отчетности и аудиторского заключения о ней, а также правила пользования государственным информационным ресурсом утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Порядок представления обязательного экземпляра отчетности и формат его представления в виде электронных документов утверждены приказами ФНС России соответственно от 13 ноября 2019 г. N ММВ-7-1/569@ и от 13 ноября 2019 г. N ММВ-7-1/570@.

В соответствии с п. 49 Международного стандарта аудита 700 «Формирование мнения и составление заключения о финансовой отчетности», введенным в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н, Аудиторское заключение не должно быть датировано более ранним числом, чем дата получения аудитором достаточных надлежащих аудиторских доказательств, на которых основано мнение аудитора о финансовой отчетности, включая доказательства того, что:

(a) подготовлены все отчеты, составляющие финансовую отчетность с соответствующими примечаниями;

(b) лица, имеющие полномочия, подтвердили, что несут ответственность за данную финансовую отчетность.

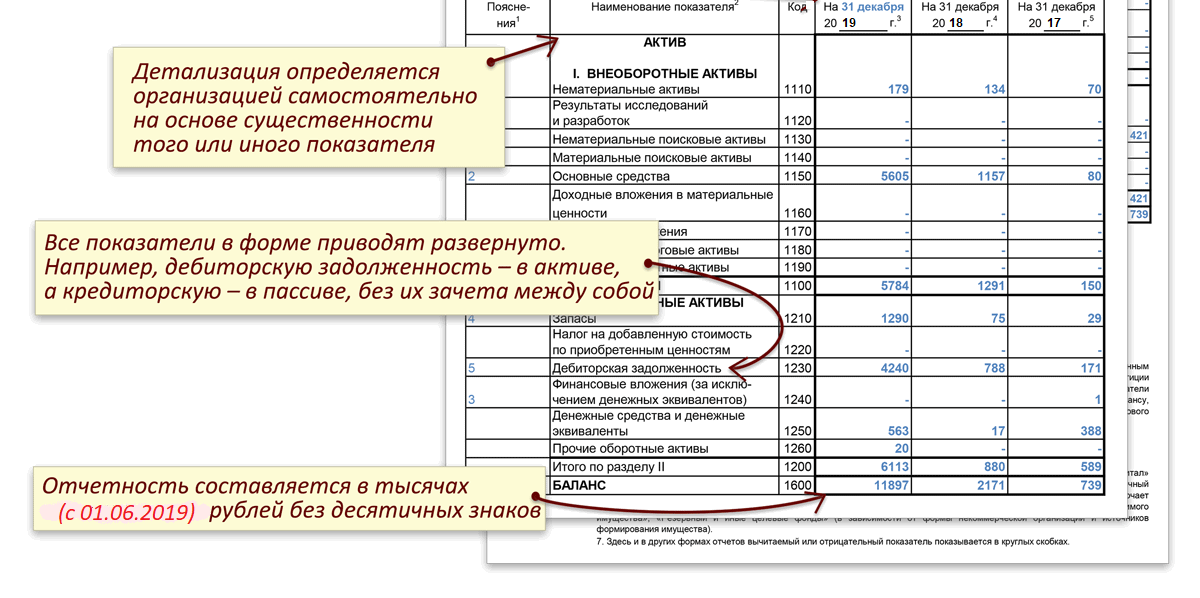

Организации составляют свою отчетность и представляют ее аудиторам и иным пользователям информации в соответствии с требованиями Приказа Минфин РФ от 02.07.2010 N 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций», федеральных стандартов бухгалтерского учета и иных нормативных документов, регулирующих порядок предоставления отчетности. Организации составляли отчетность с учетом принципа существенности показателей финансовой отчетности и отраслевой практикой с детализацией строк форм отчетности по своему усмотрению (до 9 и выше подстрок/столбцов).

Аудитор выдает свое заключение в целом по финансовой отчетности организации, распечатанной в бумажном виде, включая расшифровки строк и пояснительную записку, которая является также частью финансовой отчетности. Именно такую отчетность требуют предоставить собственники, инвесторы, финансовые институты, биржи и иные пользователи финансовой информации.

Просим Вас пояснить:

- Является ли формат представления обязательного экземпляра отчетности в виде электронного документа одним из видов агрегированного предоставления данных финансовой отчетности организации? В случае, если формат предоставления обязательного экземпляра в виде электронного документа является единственным форматом составления финансовой отчетности, будут ли внесены изменения в Приказ Минфина РФ N 66н, в котором дается право организациям добавлять строки и графы отчетности в соответствии с требованиями федеральных стандартов бухгалтерского учета и требованиями пользователей финансовой отчетности?

- Требуется ли направление пояснительной записки в составе предоставляемого в ФНС обязательного экземпляра финансовой отчетности?

- На какую дату организации, чья отчетность подлежи обязательному аудиту, следует направлять электронный формат предоставления отчетности:

- на дату составления отчетности, но до даты получения аудиторского заключения? или

- на дату получения аудиторского заключения после выполнения всех аудиторских процедур, связанных с подтверждением финансовой отчетности? или

- после даты получения аудиторского заключения?

ООО «1С»

Байдаков Валерий Львович

Предложения для ФНС по формату выгрзки форм бухгалтерской отчетности.

При разработке форматов выгрузки форм бухгалтерской отчетности придерживаться следующих принципов:

1. Считать приоритетными требования к составлению бухгалтерской отчетности, сформулированных в законе о бухгалтерском учете, соответствующих ПБУ и других нормативных документов, разрабатываемых и издаваемых Минфином.

Исходя из этого, форматы выгрузки должны позволять выгружать отчетность в том виде и составе, как её подготовил бухгалтер, без всяких ограничений.

Если взять за основу текущие форматы, то нужны следующие доработки:

— формат выгрузки должен позволять выгружать дополнительные статьи, которые бухгалтер может вводить в каждом из разделов баланса, ОФР, ОДК, ОДДС. и т.д.

— формат выгрузки должен позволять выгружать неограниченное количество строк детализации – расшифровки статей баланса и др. форм бухгалтерской отчетности.

2. ГИРБО должна хранить и уметь выдавать бухотчетность как в виде файла выгрузки (дальше уже забота пользователя — как он будет его просматривать), так и в виде печатного бланка, удобного для просмотра (не машиночитаемой формы!).

Гладышева Юлия Петровна

В случае если бухгалтерская отчетность будет считаться составленной в официальном варианте не в момент ее подписания руководством (в бумажном или электронном виде, как в п.8 ст. 13 закона № 402-ФЗ), а в дату размещения обязательного экземпляра в ГИРБО (исходя из трактовки второго предложения п. 7.1 ст. 13 и ст. 18 Закона № 402-ФЗ), то данное обстоятельство, среди прочего, создаст конфликт норм в части регулирования аудиторской деятельности.

1. Дата подписания аудиторского заключения не может быть ранее даты составления (то есть подписания) годовой бухгалтерской отчетности (п. 49 МСА 700).

Обычная процедура аудита состоит в том, что организация составляет отчетность, подписывает ее, аудитор проводит проверку, выпускает аудиторское заключение, к которому в обязательном порядке прилагается проаудированная отчетность, после этого отчетность размещается (публикуется), направляется на утверждение и передается пользователям.

Согласно п. 10 ст. 13 закона № 402-ФЗ, в случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением.

Если датой составления бухгалтерской отчетности будет признаваться дата ее размещения в ГИРБО, то аудитор сможет провести аудит отчетности только после ее размещения в ГИРБО. В противном случае дата аудиторского заключения будет раньше, чем дата отчетности, что запрещено.

То есть в этом случае процедура может быть только следующей: организация размещает отчетность в ГИРБО, после этого аудитор проверяет эту отчетность и выпускает АЗ, сшиваемое БФО, распечатанной из ГИРБО. Только после этого отчетность может быть опубликована.

Одновременное представление в ГИРБО проаудированной отчетности и аудиторского заключения будет невозможным.

В случае выявления искажений организация должна будет разместить исправленный вариант отчетности в ГИРБО, и только после этого аудитор сможет выпустить заключение, учитывающее корректировки.

2. Согласно п. 1 ст. 6 закона № 307-ФЗ, аудиторское заключение — официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности (далее — БФО) аудируемого лица.

Одним из критериев достоверности БФО в п. 1 ст. 13 закона № 402-ФЗ признается тот факт, что она основана на информации, определенной федеральными и отраслевыми стандартами. Поэтому аудитор должен оценивать БФО на основании требований ФСБУ, в силу чего несоблюдение при составлении БФО каких-либо требований ФСБУ, обусловленные ограничением со стороны формата ГИРБО, может лишить аудитора возможности высказать мнение о достоверности БФО.

3. Кроме того, названный порядок составления БФО не согласуется с положениями абзацев 3-6 раздела «Составление аудиторского заключения» изданных Минфином России «Рекомендаций аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2019 год».

Аудитор не сможет провести аудит до того, как отчетность будет включена в ГИРБО, так как аудитор осуществляет проверку в отношении составленной отчетности. Представляется, что указанный раздел Рекомендаций был сформирован исходя из «обычного» механизма составления и размещения БФО (составление/подписание => аудит и составление аудиторского заключения => опубликование и представление в ГИРБО

Рабинович Альмин Моисеевич

1. Обратил бы внимание на положения ПБУ 4/99 о том, что

- бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам (п.4) – кем установленным? Явно не ФНС;

- Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение (п.9).

И что прикажете делать с этим п.9 ПБУ 4/99 организациям и аудиторам, даже, если считать (спекулятивно, конечно, хотя сам эту спекуляцию и предложил), что форматы ФНС – это та же самая, хотя и агрегированная отчетность.

А, если в ней нельзя показать те группы дополнительных статей или граф, которые показывали в прошлом году – это тоже агрегация?

И что указать организациям в пояснениях в качестве причины изменения форм – непрофессионализм ФНС?

2. С учетом приведенных норм ПБУ 4/99 форматы ФНС препятствуют реализации нормативно предполагаемой последовательности действий с отчетностью (точно отмеченной Юлией Петровной): в ГИРБО – аудиторам на проверку – В ГИРБО исправленная по замечаниям аудиторов – аудиторам для получения заключения. Поскольку реализовать эту нормативно предполагаемую последовательность можно только при возможности представлять в ГИРБО отчетность с любым количеством строк и граф.

Поскольку реализовать эту нормативно предполагаемую последовательность можно только при возможности представлять в ГИРБО отчетность с любым количеством строк и граф.

3. Конкретизируя требования к ФНС о возможности «добавлять и расширять», возможно в части «горизонтали» стоило бы пользоваться терминологией п.20 ПБУ 4/99: группы статей и статьи.

Потому что под детализацией, о которой сказано в п.3 Приказа 66н обычно имеется в виду добавление статей в группу статей. А на прошлом заседании приводился пример добавления в ОФР на одном уровне с себестоимостью (а не в качестве ее расшифровки) данных о затратах на безрезультатную разведку. Также, например, в нашей Рекомендации Р-92 «Право пользования активом» и в Информации Минфина по изменения в ПБУ 16/02 в качестве одного из возможного варианта представления в балансе новых объектов называется обособленное представление вне уже имеющихся групп статей. То есть на одном с ними уровне, а не в качестве их расшифровки (второй вариант).

ПАО «НК «Роснефть»

Владиславов Георги Пантелеев

Выложенные на сайте БМЦ материалы показывают, что продолжается дискуссия в основном по 3-м вопросам:

1. Ограничения ГИРБО – невозможность ввода новых строк и ограничения на количество строк в расшифровках: потенциально эти ограничения могут повлиять на достоверность отчетности. Например, если организация считает необходимым, для достоверного представления в соответствии с ФСБУ, представить информацию в виде дополнительных строк или расшифровок именно баланса, ОФР, ОДК, ОДДС. (а не в Пояснениях). Документ БМЦ должен касаться этого вопроса. Поддерживаю предложения 1С.

2.Как соотносятся электронная и бумажная формы, какая отчетность считается «официальной». Здесь вроде все ясно, эти формы должны быть идентичны, в т.ч. в части представления информации (это может влиять на восприятие пользователями). Например, бумажную форму с дополнительными строками и расшифровками в самом балансе, ОФР, ОДК, ОДДС нельзя назвать идентичной электронной форме без такой информации в балансе, ОФР, ОДК, ОДДС. Обсуждение этого вопроса следует исключить из документа БМЦ.

Обсуждение этого вопроса следует исключить из документа БМЦ.

3. Как соотносятся дата загрузки в ГИРБО и дата составления отчетности и аудиторского заключения. Здесь не стоит буквально интерпретировать НПА — как будто аудитор должен проводить проверку только после того как организация составляет отчетность и подписывает ее. На практике аудитор проводит свои процедуры задолго до официального подписания отчетности и даже, в случае промежуточного аудита – до окончания отчетного года, используя информацию в учетных регистрах и в проекте отчетности. В результате, аудитор приходит «в готовность» выпустить аудиторское заключения непосредственно перед датой подписания отчетности и эта дата предварительно согласована с клиентом. Однако, вопрос в том, надо ли именно в эту дату загрузить отчетность в ГИРБО.

На согласованную с клиентом дату составления отчетности и выпуска заключения:

— Клиент: завершает все процедуры, необходимые для подписания отчетности (все согласования и т. д.), подписывает отчетность (бумажную или электронную версию – но не загрузку в ГИРБО) и письмо-подтверждение.

д.), подписывает отчетность (бумажную или электронную версию – но не загрузку в ГИРБО) и письмо-подтверждение.

— Аудитор: сверяет, что подписанная отчетность идентична с проектом отчетности, в отношении которой есть «готовность» выпустить заключение, и подписывает аудиторское заключение

Далее — на эту? или, возможно, на более позднюю дату в рамках установленного срока? – нужно обсудить.

— Клиент: загружает отчетность и заключение в ГИРБО

— Аудитор: проверяет что загруженная отчетность идентична с проаудированной и дает согласие на загрузку аудиторского заключения

— Клиент: ЭЦП-ью подтверждает загрузку отчетности и заключения.

Таким образом, даты отчетности, письма-подтверждения и аудиторского заключения должны совпадать, но есть вопрос, должна ли совпадать дата загрузки в ГИРБО с «датой составления отчетности»? Будет ли налоговый орган рассматривать «дату загрузки в ГИРБО» в качестве «даты составления отчетности» и имеется ли для этого основания?

Различия в датах между балансовым отчетом и отчетом о прибылях и убытках | Малый бизнес

Автор Chron Contributor Обновлено 10 декабря 2020 г.

Компании периодически составляют баланс и отчет о прибылях и убытках в конце каждого отчетного цикла. В то время как баланс относится к определенной дате или данному моменту в рамках бухгалтерского цикла, отчет о прибылях и убытках относится к определенному периоду или времени в течение бухгалтерского цикла. Компании используют балансовый отчет, чтобы сообщить о своем финансовом состоянии, которое может быть измерено только в определенный момент времени, и отчет о прибылях и убытках, чтобы сообщить о своих финансовых результатах, которые часто отслеживаются в течение определенного периода времени.

Цикл бухгалтерского учета

Цикл бухгалтерского учета компании начинается с регистрации хозяйственных операций и заканчивается составлением финансовых отчетов, включая баланс и отчет о прибылях и убытках, и закрытием бухгалтерских книг за период цикла. Компании могут проводить свои бухгалтерские циклы на ежегодной или ежеквартальной основе. Выбор бухгалтерского цикла определяет как дату баланса, так и период отчета о прибылях и убытках, сообщает Институт корпоративных финансов. Когда составлять отчет о балансе и как долго покрывать отчет о прибылях и убытках, влияют на значения баланса и суммы отчета о прибылях и убытках.

Выбор бухгалтерского цикла определяет как дату баланса, так и период отчета о прибылях и убытках, сообщает Институт корпоративных финансов. Когда составлять отчет о балансе и как долго покрывать отчет о прибылях и убытках, влияют на значения баланса и суммы отчета о прибылях и убытках.

Дата баланса

Баланс представляет финансовую информацию за определенный период времени и часто указывает, что он подготовлен на определенную дату, называемую датой баланса. Бухгалтерский баланс сообщает о финансовом состоянии компании, а именно о стоимости активов, обязательств и собственного капитала компании. Ценности измеряются с точки зрения их денежных сумм в определенные моменты времени, а не за какие-либо периоды, сообщает Accounting Tools. В конце отчетного цикла, когда бухгалтерские книги закрыты для записи новых бизнес-операций, компании могут обобщить свое финансовое положение на конец цикла.

Пример отчета о прибылях и убытках

В отчете о прибылях и убытках часто указывается, что он подготовлен за определенный период, называемый периодом отчета о прибылях и убытках. Отчет о прибылях и убытках сообщает о финансовых результатах компании, а именно о различных доходах и прибылях, которые она заработала, а также о расходах и убытках, понесенных с течением времени. В отличие от измерения стоимости статей баланса в определенный момент времени, отслеживание доходов и прибылей или расходов и убытков требует суммирования всех операций продажи или затрат за период. В конце бухгалтерского цикла, когда бухгалтерские книги закрыты для записи новых бизнес-операций, компании могут подвести итоги своих финансовых показателей за время в течение цикла.

Отчет о прибылях и убытках сообщает о финансовых результатах компании, а именно о различных доходах и прибылях, которые она заработала, а также о расходах и убытках, понесенных с течением времени. В отличие от измерения стоимости статей баланса в определенный момент времени, отслеживание доходов и прибылей или расходов и убытков требует суммирования всех операций продажи или затрат за период. В конце бухгалтерского цикла, когда бухгалтерские книги закрыты для записи новых бизнес-операций, компании могут подвести итоги своих финансовых показателей за время в течение цикла.

Накопление и сброс

Даты между балансовым отчетом и отчетом о прибылях и убытках также различаются с точки зрения того, как балансовый отчет и отчет о прибылях и убытках текущего учетного цикла соотносятся с датами следующего отчетного цикла. В то время как значения активов, обязательств и собственного капитала в балансовом отчете накапливаются с течением времени на постоянной основе, суммы доходов, прибылей, расходов и убытков пересчитываются и измеряются для каждого отчетного цикла. Другими словами, балансовая стоимость на любую дату представляет собой балансовую стоимость на предыдущую дату плюс любое увеличение и минус любое уменьшение, но суммы отчета о прибылях и убытках за любой период не зависят от сумм за любые другие периоды.

Другими словами, балансовая стоимость на любую дату представляет собой балансовую стоимость на предыдущую дату плюс любое увеличение и минус любое уменьшение, но суммы отчета о прибылях и убытках за любой период не зависят от сумм за любые другие периоды.

Ссылки

- Институт корпоративных финансов: Цикл бухгалтерского учета

- Инструменты бухгалтерского учета: Дата баланса

Что делать, если баланс и отчет о прибылях и убытках неверны

Чтобы понять прибыльность своего бизнеса, многих Генеральные директора будут просматривать отчет о прибылях и убытках только в конце каждого месяца. Почему? Потому что отчет о прибылях и убытках говорит им, что они хотят видеть — какой доход они получили и была ли прибыль — Итог. Но отчет о прибылях и убытках не показывает всей картины прибыльности их бизнеса.

Хороший финансовый менеджер смотрит и на отчет о прибылях и убытках, и на баланс. Каждый бухгалтер знает, что вам нужен точный балансовый отчет, чтобы иметь точный отчет о прибылях и убытках. Если расходы и активы не зарегистрированы должным образом или находятся не в том месте, оба отчета будут неверными.

Если расходы и активы не зарегистрированы должным образом или находятся не в том месте, оба отчета будут неверными.

Объяснение баланса и отчета о прибылях и убытках

Вы можете подумать, что отчет о прибылях и убытках и баланс показывают одно и то же. Вы правы в одном аспекте, они дают представление о финансах вашей компании, но у каждого есть свой набор переменных.

Балансовый отчет — это моментальный снимок ваших финансовых данных на определенный момент времени. С другой стороны, отчет о прибылях и убытках похож на видео; это кумулятивный взгляд на ваш доход за определенный период времени.

Баланс состоит из ваших активов, пассивов и акций.

Активы включают денежные средства, дебиторскую задолженность, офисную мебель, оборудование, предоплаченные расходы и т. д. Пассивы — это то, что вы должны, и включает в себя кредиторскую задолженность, начисленные расходы, банковский долг и счета по кредитным картам.

После того, как активы (то, чем вы владеете) уменьшены на обязательства (то, что вы должны), остается стоимость чистых активов вашей компании или капитала.

Общий баланс вашего капитала позволяет генеральному директору быстро оценить, стал ли его бизнес более ценным, чем в прошлом месяце. Проблемы могут возникнуть, когда что-то записано неправильно в любом из отчетов. Например, если расходы кодируются как актив в балансе, когда они должны быть включены в отчет о прибылях и убытках, это может повлиять на оба отчета; т. е. отчет о прибылях и убытках будет завышен.

Как ваш балансовый отчет и отчет о прибылях и убытках работают вместе

Мы приведем пример того, как эти отчеты должны совпадать, потому что это важно для вашего бизнеса.

Допустим, вы отправляете сотрудников на выездное мероприятие, которое требует, чтобы у каждого был iPad. Вы тратите 3000 долларов на iPad, которые нужно записать. Если бухгалтер не знает, было ли это активом или расходом, он может предположить, что его следует учитывать как актив в составе компьютерного оборудования, потому что iPad прослужит долго. Однако, поскольку большинство предприятий капитализируют или учитывают вещи как активы только в том случае, если они превышают 5000 долларов США, это должно было быть закодировано как расход и отнесено к стоимости этой работы.

Записывая iPad как актив, а не как расходы, вы в конечном итоге показываете меньше расходов и больше прибыли, чем на самом деле имеете для компании, клиентов и работы. Когда вы будете оценивать эту работу в следующий раз, вы можете не указать правильную ставку, потому что вы не видели истинных затрат.

Почему наличие точного баланса и отчета о прибылях и убытках важно для вашего бизнеса

Многие руководители говорят, что они получили большую прибыль на бумаге, но у них нет наличных денег. Мы регулярно слышим вопрос «Куда ушли все деньги». Ответ всегда возвращается к балансу. Если вы получали прибыль от компании и использовали ее для покупки активов, ваши деньги уходили за дверь. Например, когда вы записываете купленные iPad в качестве актива, прибыль компании не уменьшается, но ваши деньги уходят в никуда.

То же самое относится к обязательствам. Если у вас есть задолженность по кредитной карте в размере 10 тысяч долларов, и вы используете наличные, чтобы погасить ее, она не будет отражена в отчете о прибылях и убытках, и у вас не будет наличных денег в банке. Мы предлагаем генеральным директорам ежемесячно просматривать свой баланс на сравнительной основе. Это позволяет им сравнивать баланс за прошлый месяц с балансом за этот месяц, чтобы увидеть, куда ушли деньги, и исследовать расхождения.

Мы предлагаем генеральным директорам ежемесячно просматривать свой баланс на сравнительной основе. Это позволяет им сравнивать баланс за прошлый месяц с балансом за этот месяц, чтобы увидеть, куда ушли деньги, и исследовать расхождения.

Позвольте экспертам представлять ваши финансовые отчеты каждый месяц

Один из способов ежемесячно получать точные цифры – это аутсорсинг ваших бухгалтерских и бухгалтерских потребностей. Аутсорсинговые бухгалтерские услуги являются экспертами и могут предоставить отчеты, которые помогут вашему бизнесу расти и зарабатывать больше денег.

GrowthForce позволяет вам выбирать, какую часть ваших бухгалтерских и бухгалтерских функций вы хотите передать на аутсорсинг. Мы работаем с внутренними сотрудниками, финансовыми директорами и CPA, чтобы убедиться, что все потребности бизнеса в бухгалтерском учете учтены, и предоставить финансовую отчетность на конец месяца.

Наши облачные бухгалтерские и бухгалтерские услуги позволяют вам начать там, где вам нужна помощь, и при необходимости добавить дополнительные услуги.