Содержание

Вопрос 5. Назначение и производство судебно – бухгалтерской экспертизы на предварительном следствии — Студопедия

Поделись

С помощью заключения эксперта- бухгалтера устанавливаются новые факты, о наличии которых свидетельствовали уже имевшиеся в деле материалы (главным образом документы), но для выявления их нужны были специальные бухгалтерские знания. Следователь, работник органов дознания обладают определенными знаниями в области бухгалтерского учета при производстве различных следственных действий — допросов обвиняемых свидетелей и др. Осматривая приобщенные к делу бухгалтерские документы, он устанавливает новые факты, вытекающие из материалов. Но при этом следователь не может подменять эксперта-бухгалтера.

Без заключения эксперта-бухгалтера следователь вправе разрешать лишь такие возникающие по делу вопросы, для выяснения которых достаточны общеизвестные познания в области бухгалтерского учета. К примеру, если по делу требуется производить несложные расчеты, связанные с установлением материального ущерба, недостачи у кассира и т. п., бухгалтерская экспертиза не требуется. Практические такие расчеты производит сам следователь или по его поручению ревизор.

п., бухгалтерская экспертиза не требуется. Практические такие расчеты производит сам следователь или по его поручению ревизор.

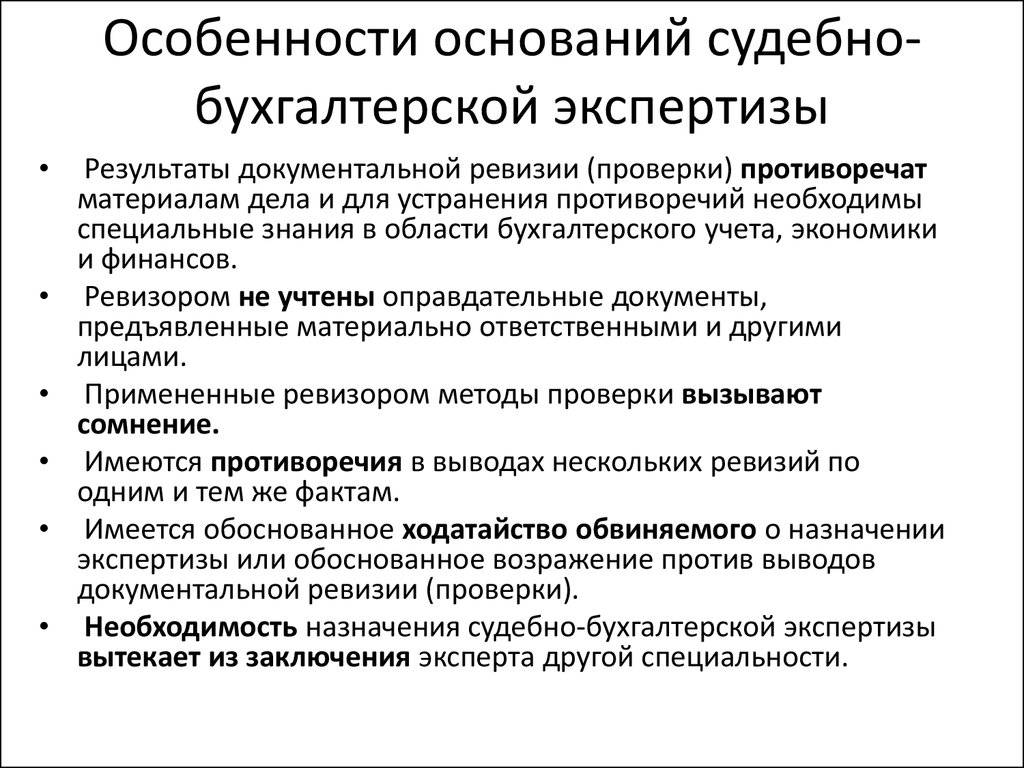

Говоря об основаниях назначения бухгалтерской экспертизы, нельзя забывать о том, что по делам о различных злоупотреблениях, о хозяйственных преступлениях один и тот же вопрос может освещаться и в документах, и в показаниях свидетелей, и в протоколах осмотра, и в показаниях обвиняемого. Поэтому нередко аналогичные по своему характеру вопросы в разных делах, в зависимости от обстоятельств дела, разрешаются с помощью различных источников доказательств. Таким образом, решение вопроса о назначении судебно-бухгалтерской экспертизы зависит от конкретных обстоятельств дела, от оценки их в совокупности.

Если на основе конкретных материалов дела следователь, разрешая те или иные вопросы, без применения специальных знаний из области бухгалтерского учета не может установить истину, то для выяснения этих вопросов следует назначить бухгалтерскую экспертизу. Действующий уголовно-процессуальный закон не устанавливает случаев обязательного назначения судебно-бухгалтерской экспертизы.

Необходимость в назначении бухгалтерской экспертизы вытекает из материалов ревизий и материалов учетного характера, представляемых организациями непосредственно следователю. На основании и тех, и других могут быть поставлены вопросы аналогичного содержания, за исключением лишь группы вопросов, относящихся к проверке правильности методов исследования ревизорами данных бухгалтерского учета, а также к выяснению вопроса, исчерпал ли ревизор все возможности такого исследования при выполнении конкретного задания.

Необходимость в назначении бухгалтерской экспертизы для выяснения этой группы вопросов может возникнуть у следователя в результате тщательного изучения материалов ревизии. Если обвиняемый заявляет о применении неправильных методов ревизии, следователь обязан проверить обоснованность его заявления.

Устанавливаемые нарушения, неправильности могут относиться как к общим методам ревизии в целом, так и к отдельным приемам исследования бухгалтерских материалов, применяемых ревизорами. В таких случаях без заключения эксперта-бухгалтера следователь окончательно не может разрешить специальные вопросы о том, использовал ли ревизор все способы и приемы исследования, применял ли он правильные методы.

В таких случаях без заключения эксперта-бухгалтера следователь окончательно не может разрешить специальные вопросы о том, использовал ли ревизор все способы и приемы исследования, применял ли он правильные методы.

К рассматриваемым вопросам относятся и вопросы, связанные с несоответствием материалов ревизии материалам уголовного дела можно говорит только в тех случаях, когда последними являются учетные данные или в деле имеются материалы, которые свидетельствуют о том, что то или иное обстоятельство, не установленное ревизией, должно быть отражено в учетных данных, проверенных ревизором.

Одной из причин, влияющих на качество и сроки производства бухгалтерской экспертизы, является недоброкачественность материалов документальных ревизий, проверок и инвентаризаций. В связи с этим зачастую уже после назначения экспертизы выявляется необходимость в проведении дополнительных и повторных ревизий и проверок, что приводит к затягиванию сроков производства экспертиз, а следовательно и сроков следствия.

Перед решением вопроса о назначении бухгалтерской экспертизы следователь должен тщательно изучить имеющиеся в деле материалы, и прежде всего материалы ревизии, и на основе анализа решить вопросы о необходимости допроса обвиняемого (подозреваемого), свидетелей, особенно из числа счетных работников по поводу хозяйственных операций, подлежащих исследованию экспертом-бухгалтером. Он изучает и систему учета и отчетности в организации, в которой имело место преступление, истребует дополнительные документы и т.д.

Во время подготовки материалов иногда возникает необходимость в проведении специальных следственных действий для выяснения вопросов о происхождении документов, месте их хранения и т.д.

Такие действия желательно выполнять до назначения экспертизы. К примеру, если назначается экспертиза для разрешения вопросов, связанных с установлением суммы недостачи, необходимо предварительно допросить лиц, материально-ответственных за недостачу.

Таким образом, бухгалтерская экспертиза назначается в случаях, когда собраны все материалы по делу и допрошены обвиняемые (подозреваемые) и свидетели.

В ряде случаев следователю без эксперта трудно определить какие материалы учетного характера потребуются для дачи заключения. Тогда он или предъявляет эксперту определенные материалы, и тот указывает, какие документы необходимы ему для дачи заключения, или же преступая к работе эксперт сообщает, что ему недостает определенных материалов и следователь представляет их эксперту.

Материалы, предъявляемые эксперту, предварительно должны быть изучены следователем. Он рассматривает их потому, что до назначения экспертизы должен стремиться разрешить возникающие вопросы без помощи эксперта, и для того. чтобы среди этих материалов не оказалось подложенных или фальсифицированных документов. Следователь изучает эти вопросы как криминалист, к тому же он обладает такими возможностями, которые недоступны эксперту-бухгалтеру.

Необходимость восполнить материалы может возникнуть и у обвиняемого. Он может предъявить имеющиеся у него документы или заявить ходатайство о восполнении материалов. При удовлетворении такого ходатайства следователь принимает меры для получения этих материалов и предъявления их эксперту. Нельзя перекладывать на обвиняемого обязанности по их сбору.

При удовлетворении такого ходатайства следователь принимает меры для получения этих материалов и предъявления их эксперту. Нельзя перекладывать на обвиняемого обязанности по их сбору.

Следствие по каждому уголовному делу должно заканчиваться в кратчайший срок. Это обязывает следователя назначит бухгалтерскую экспертизу в случаях необходимости своевременно, чтобы в период работы эксперта следователь мог бы вести параллельно следствие, а в отдельных случаях производить те или иные следственные действия для проверки новых данных, выявляемых экспертом-бухгалтером и сообщаемых им следователю еще в ходе проведения экспертизы.

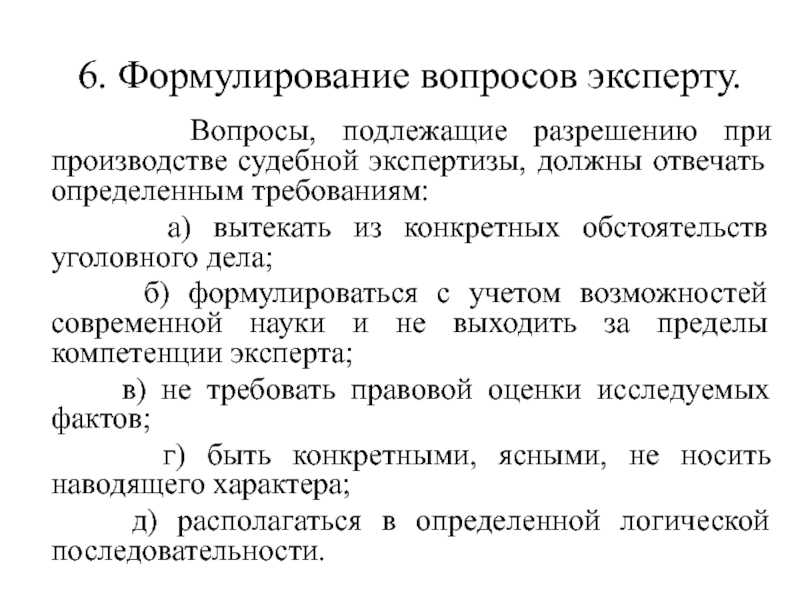

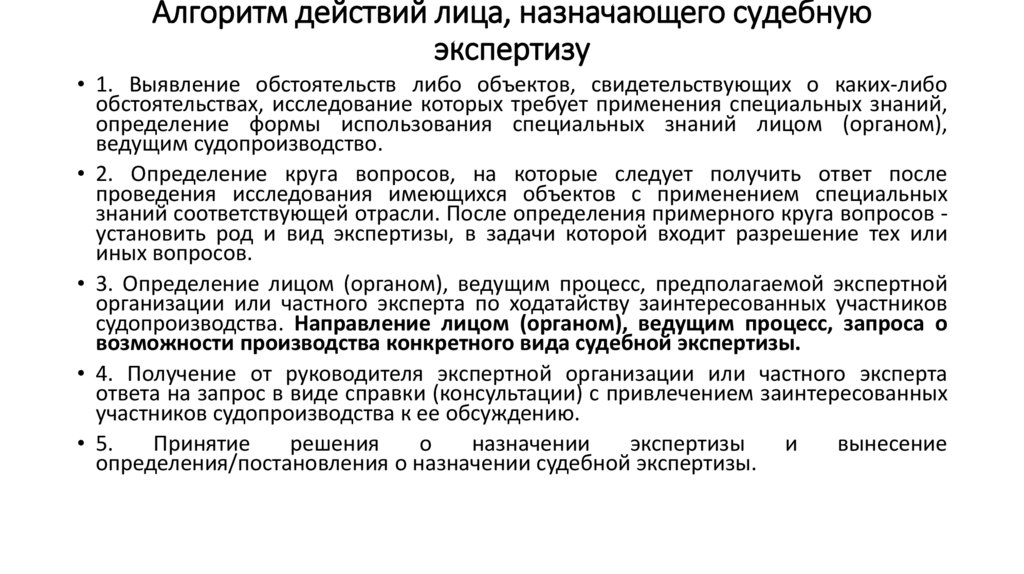

Придя к выводу о том, что по делу необходимо назначить бухгалтерскую экспертизу, следователь приступает к формулировке вопросов, которые следует поставить перед экспертом-бухгалтером. Для этого недостаточно хорошо знать материалы следственного производства и теоретически ориентироваться в общих проблемах бухгалтерской экспертизы. Нужно ясно представлять себе и возможности экспертизы по данному делу. Поэтому по большим сложным делам рекомендуется проконсультироваться с квалифицированным бухгалтером по поводу подготовленных вопросов. Консультантом может быть, в частности, будущий эксперт по делу. Такого рода не процессуальная консультация не может быть препятствием к назначению данного бухгалтера экспертом. Для этого нет ни формальных ни фактических оснований.

Поэтому по большим сложным делам рекомендуется проконсультироваться с квалифицированным бухгалтером по поводу подготовленных вопросов. Консультантом может быть, в частности, будущий эксперт по делу. Такого рода не процессуальная консультация не может быть препятствием к назначению данного бухгалтера экспертом. Для этого нет ни формальных ни фактических оснований.

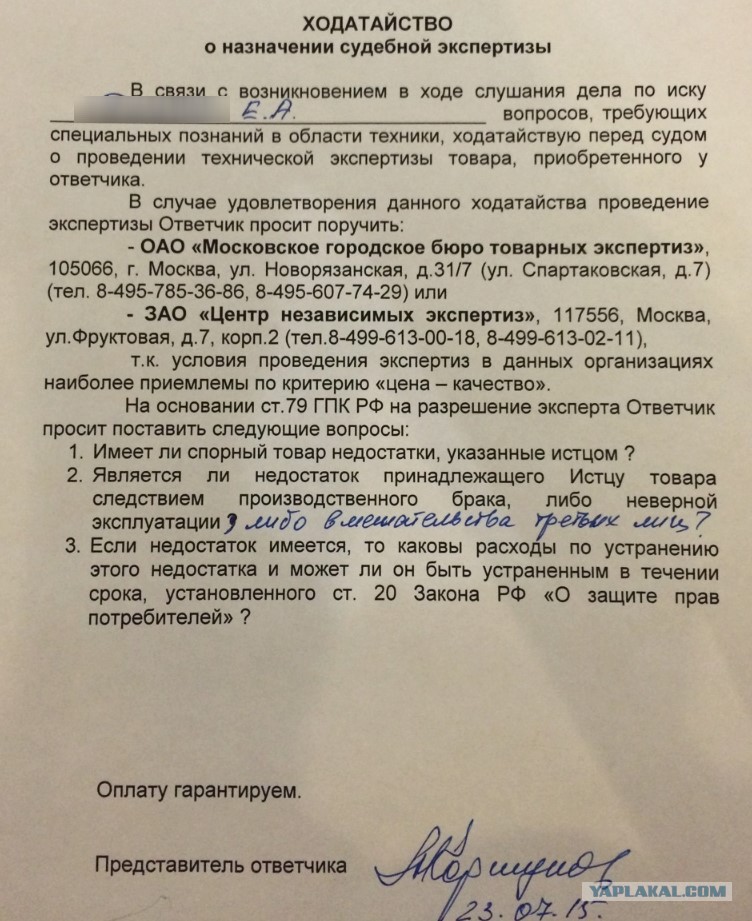

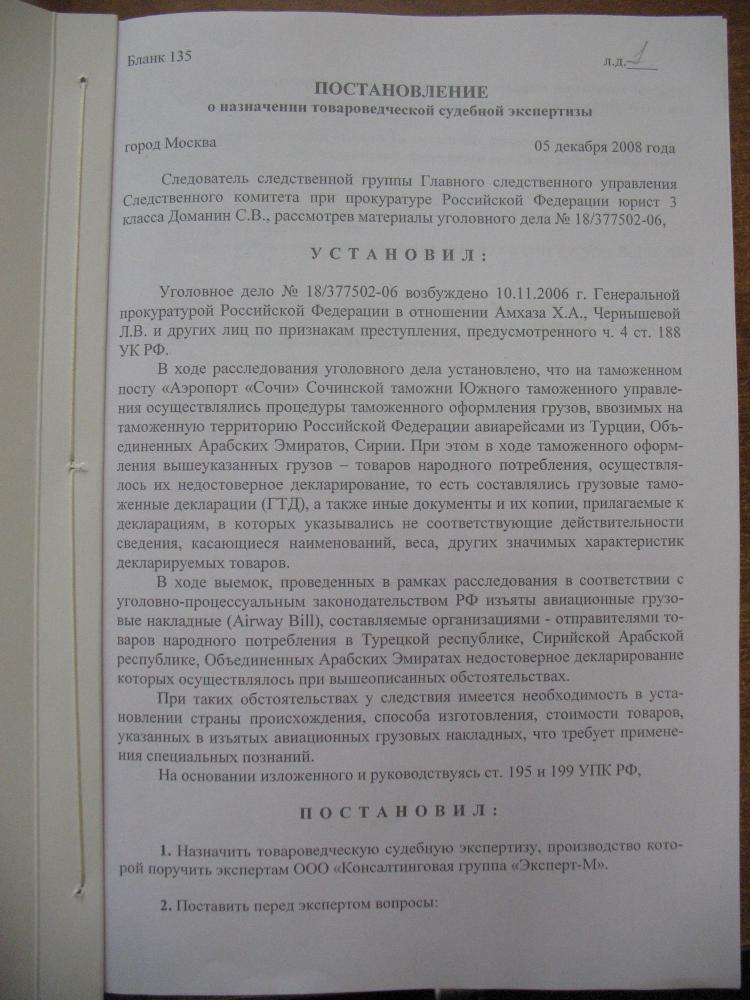

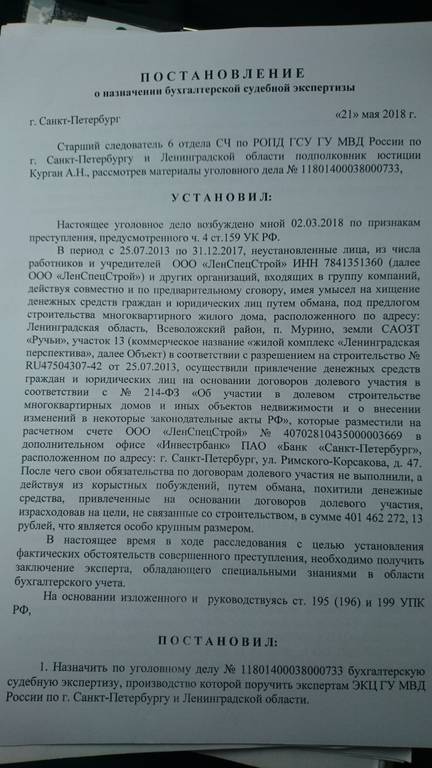

При назначении судебно-бухгалтерской экспертизы следователь руководствуется нормами УПК, регламентирующим назначение любой экспертизы. Согласно ч.1 ст. 195 УПК признав необходимым производство бухгалтерской экспертизы, следователь выносит постановление о назначении экспертизы, в котором указываются:

а) основания для назначения экспертизы;

б) наименование экспертного учреждения, которому поручается производство экспертизы или фамилия назначаемого эксперта;

в) вопросы, которые ставятся перед экспертизой;

г) материалы, предоставляемые в его распоряжение.

В соответствии с ч.1 ст. 199 УПК, поручая производство экспертизы соответствующему экспертному учреждению, следователь направляет в это учреждение свое постановление. Учитывая громоздкость материалов, необходимых для производства бухгалтерской экспертизы, следователь обычно извещает экспертное учреждение о том, что с необходимыми материалами эксперт-бухгалтер может ознакомиться по месту его (следователя) работы. В соответствии с ч.2 ст. 199 УПК РФ по поручению следователя руководитель экспертного учреждения выделяет эксперта, разъясняет ему права и обязанности и берет от него соответствующую подписку, которая вместе с заключением эксперта направляется следователю.

Учитывая громоздкость материалов, необходимых для производства бухгалтерской экспертизы, следователь обычно извещает экспертное учреждение о том, что с необходимыми материалами эксперт-бухгалтер может ознакомиться по месту его (следователя) работы. В соответствии с ч.2 ст. 199 УПК РФ по поручению следователя руководитель экспертного учреждения выделяет эксперта, разъясняет ему права и обязанности и берет от него соответствующую подписку, которая вместе с заключением эксперта направляется следователю.

По прибытии эксперта следователь удостоверяется в его личности, выясняет знаком ли эксперт со спецификой деятельности той отрасли хозяйства, в которой совершено преступление. При ознакомлении эксперта-бухгалтера с постановлением о назначении экспертизы следователь предупреждает его об ответственности за разглашение материалов предварительного следствия без его разрешения. Одновременно он выясняет, нет ли оснований для отвода эксперта-бухгалтера.

После выяснения рассмотренных вопросов следователь предоставляет эксперту-бухгалтеру для ознакомления материалы. Если они находятся в одном томе, их следует подшить и пронумеровать. Если же в томах помещены и иные материалы, не имеющие отношения к бухгалтерской экспертизе, в постановлении о назначении бухгалтерской экспертизы следует указать листы дела, имеющие значение для экспертизы.

Если они находятся в одном томе, их следует подшить и пронумеровать. Если же в томах помещены и иные материалы, не имеющие отношения к бухгалтерской экспертизе, в постановлении о назначении бухгалтерской экспертизы следует указать листы дела, имеющие значение для экспертизы.

После предварительного ознакомления с материалами дела эксперт-бухгалтер составляет план работы. Следователь знакомится с этим планом, выясняет срок производства экспертизы. При наличии возражений он просит внести в план изменения или дополнения. В случае возражения эксперта следователь обращается к руководителю экспертного учреждения.

Эксперту обеспечивается возможность проводить исследования на базе бухгалтерских документов, учетных регистров и других собранных следователем материалов учетного характера, на основе которых эксперт дает заключение, и имеющих отношение к экспертизе следственных материалов – заключений экспертов других специальностей, протоколов допросов обвиняемых, свидетелей, очных ставок, осмотра, выемок, изъятия документов и других следственных материалов, с которыми следователь знакомит эксперта, чтобы он ориентировался в материалах дела.

В этих следственных материалах освещаются вопросы, поставленные перед экспертом (характеризуются предъявленные ему документы, фиксируются обстоятельства, установленные документами учетного характера и исследуемые экспертом).

Бухгалтерские документы могут быть предоставлены эксперту на все время проведения экспертизы. Со следственными материалами следователь знакомит его с самого начала.

В последствии, по мере выявления новых материалов такого же характера, следователь знакомит эксперта и с ними. В случае необходимости последний может повторно ознакомиться с материалами дела.

Предъявленные документы эксперт-бухгалтер, как правило, изучает в помещении, где работает следователь. Из материалов, которые не могут быть доставлены в кабинет следователя (нужные для повседневной работы организации), следователь отбирает в первую очередь те, которые следует предъявить эксперту-бухгалтеру.

Значительная часть бухгалтерских экспертиз проводится с целью проверки правильности выводов ревизии. Проверка состоит в выяснении правильности проведения ревизии в соответствии с установленными правилами, а именно проверяется: а) участие в ревизии заинтересованных лиц; б) ознакомление их с материалами ревизии; в) предоставление ревизуемым возможность дать объяснение по акту ревизии; г) предоставление главным бухгалтером ревизующей организации заключения по каждому пункту объяснений.

Проверка состоит в выяснении правильности проведения ревизии в соответствии с установленными правилами, а именно проверяется: а) участие в ревизии заинтересованных лиц; б) ознакомление их с материалами ревизии; в) предоставление ревизуемым возможность дать объяснение по акту ревизии; г) предоставление главным бухгалтером ревизующей организации заключения по каждому пункту объяснений.

Проверка выводов ревизии по существу установленных ревизором фактов, независимо от конкретных вопросов, поставленных перед экспертом бухгалтером, должна включать выяснение следующих моментов:

1. Насколько утверждения ревизора основаны на документах и других бухгалтерских данных; являются ли эти документы и учетные данные полноценными с позиции бухгалтерского учета.

2. Правильно ли оценены эти данные бухгалтерского учета ревизором, достаточны ли материалы для выводов, которые сделал ревизор относительно наличия определенных фактов.

3. Обоснованы ли выводы ревизора, о персональной ответственности в связи с установленными фактами.

Если по делу одновременно работаю и ревизор и эксперт-бухгалтер, то каждый из них работает самостоятельно и изолированно друг от друга, а следователь поддерживает с ними необходимую связь.

Следователь контролирует работу эксперта-бухгалтера с тем, чтобы обеспечить всестороннее и полное исследование экспертом-бухгалтером всех материалов, требуемых для дачи обоснованного заключения по поставленным вопросам, и правильную организацию проводимой экспертизы, гарантирующую проведение ее в максимально короткие сроки, без ущерба для качества, без ущемления прав обвиняемых.

Контролируя деятельность эксперта-бухгалтера в то же время вникает в материалы экспертизы их. Наблюдая за выполнением экспертом-бухгалтером плана работы, следователь:

— интересуется, все ли возможные приемы и способы исследования данных бухгалтерского учета использует эксперт-бухгалтер для полного выяснения поставленных перед ним вопросов, а также, в какие сроки он это выполняет;

— обеспечивает использование экспертом всех материалов;

организует в необходимых случаях встречи обвиняемого с экспертом-бухгалтером, выясняя при этом интересующие обвиняемого и эксперта вопросы;

— документально оформляет соответствующие заявления и объяснения обвиняемого;

— обеспечивает собирание дополнительных материалов как по собственной инициативе, так и названных экспертом-бухгалтером и обвиняемым;

— производит следственные действия, необходимость в которых возникает по ходу экспертизы;

— знакомится со всеми новыми фактами, устанавливаемыми экспертом-бухгалтером по ходу их выявления и одновременно информирует эксперта о выявленных им новых данных, имеющих значение для бухгалтерской экспертизы.

В необходимых случаях следователь отстраняет назначаемого эксперта от дальнейшего проведения экспертизы, если выясняются достаточно веские для этого основания, и вместо него назначает другого эксперта-бухгалтера. К такой крайней мере он прибегает в случаях когда:

— в процессе экспертизы обнаруживаются основания для отвода эксперта;

— в процессе экспертизы обнаруживается неспособность эксперта дать квалифицированное заключение по поставленным вопросам;

— эксперт-бухгалтер на длительный срок выбывает по болезни.

Однако в процессе контроля за деятельностью эксперта-бухгалтера следователь не должен вмешиваться в его работу, а также оказывать влияние на содержание заключения эксперта-бухгалтера.

Согласно п. 7 Положения об организации производства судебных экспертиз срок производства экспертизы определяется в пределах 10-20 дней. Однако в случаях, когда экспертиза не может быть выполнена в течении 20 суток, срок производства экспертизы определяется в каждом отдельном случае соответствующем учреждением судебной экспертизы и планом работы эксперта-бухгалтера по согласованию со следователем, назначившим экспертизу.

Понятие и особенности организации судебно-бухгалтерской экспертизы

Решение или исследование компетентным специалистом вопросов, требующих особых знаний в различных областях (наука, техника, искусство, ремесло и т.д.) называется экспертизой.

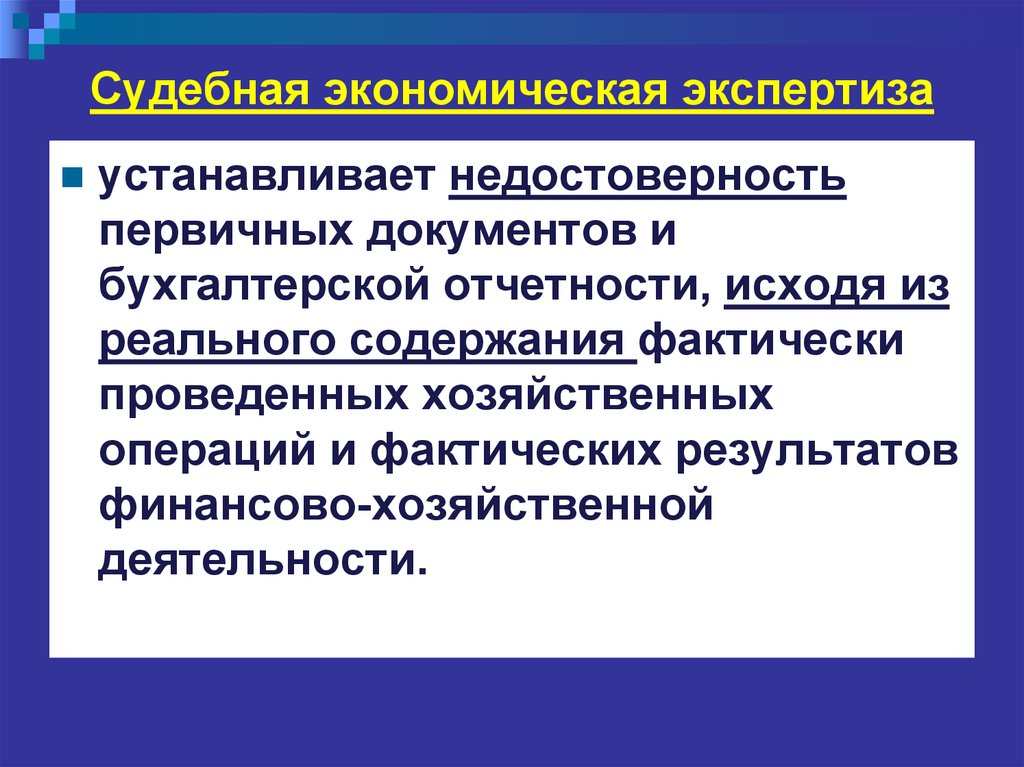

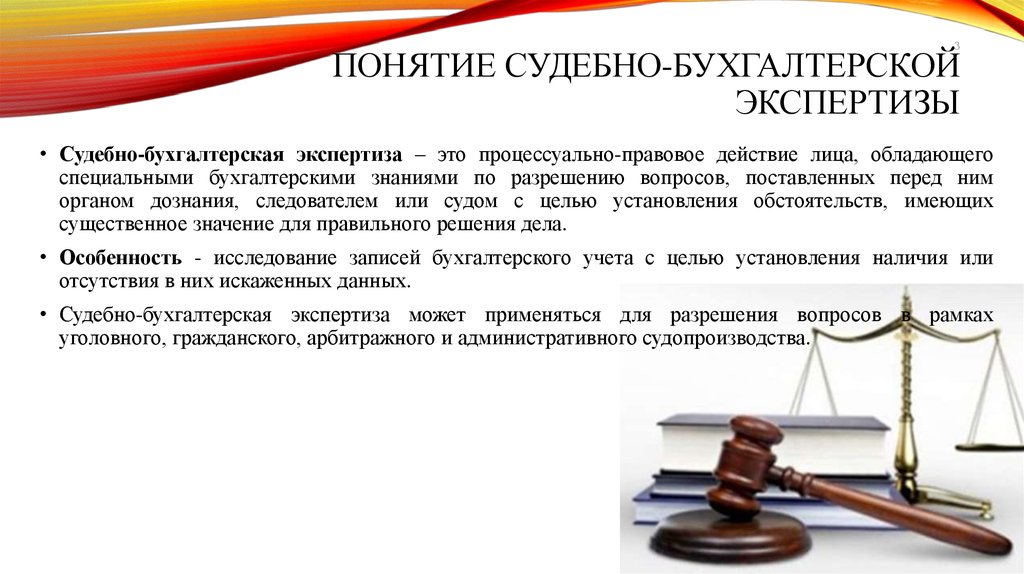

Судебно-бухгалтерская экспертиза представляет собой экономическое исследование различных конфликтных отношений в деятельности хозяйствующего субъекта по данным бухгалтерского учёта и бухгалтерской отчетности, которые становятся объектом расследования различных правоохранительных органов. Целью судебно-бухгалтерской экспертизы является своевременное предупреждение, ликвидация правонарушений, возникающих в хозяйственной деятельности организации.

Судебно-бухгалтерская экспертиза не является обязательным видом экспертиз и устанавливается только при необходимости. По каждому случаю следователь, судебные эксперты должны принять решение о назначении судебно-бухгалтерской экспертизы экспертиза исходя из конкретных условий. Так же существуют некоторые обстоятельства, при которых судебно-бухгалтерская экспертиза проводится обязательно:

Так же существуют некоторые обстоятельства, при которых судебно-бухгалтерская экспертиза проводится обязательно:

- при расхождении результатов ревизий материалов по учетной документации при условии, если несоответствия не могут быть ликвидированы при проведении повторной ревизии;

- при условии, если обвиняемый обжалует результаты экспертизы, настаивая на том факте, что ревизор не передавал предназначенную ему документацию.

Назначение судебно-бухгалтерской экспертизы происходит такими специалистами, как прокурор, следователь, так же органами дознания или АС, после проведения ревизии, в результате которой появляются конфликтные ситуации. Установление судебно-бухгалтерской экспертизы оформляется постановлением, состоящим из основания для назначения экспертизы; наименования учреждения, которое будет проводить экспертизу;

список вопросов, которые должны быть решены в процессе судебно-бухгалтерской экспертизы; а так же список материалов, которые предоставлены в распоряжение бухгалтера-эксперта для исследования.

Права и обязанности бухгалтера-эксперта согласно Федеральному закону № 73-ФЗ, ГПК, УПК.

Должность эксперта в государственных судебно-экспертных учреждениях может занимать гражданин Российской Федерации, который имеет высшее профессиональное образование и прошедший последующую подготовку по конкретной экспертной специальности в порядке, установленном нормативно-правовыми актами соответствующих ФОИВ. Далее бухгалтер-эксперт должен явиться по вызову следствия и судебного учреждения, провести ознакомление с предъявленными документами и используя свои знания и навыки изучить и исследовать предъявленные ему материалы и дать объективное заключение по вопросам, поставленным перед ним следователем, прокурором или иными органами, проводящими экспертизу. Он может отказаться от подготовки и дачи заключения только в том случае, если поставленный вопрос выходит за рамки его компетентности. Бухгалтер-эксперт должен тщательно ознакомиться со всеми положениями дела, определить, какие исследования он должен провести, по каким вопросам принять решение и в какой срок вывести заключение.

Сроки проведения судебно-бухгалтерской экспертизы устанавливаются руководителем учреждения, проводящего экспертизу, как правило, в течение 20 календарных дней. При этом бухгалтер-эксперт не вправе облегчать свои исследования из-за ограничения сроков проведения экспертизы. Бухгалтер-эксперт так же не имеет права:

- принимать к проведению экспертизы без письменного указания руководства экспертного учреждения, изучать материалы дела, которые не указанные в постановлении о назначении экспертизы и не являются объектами рассмотрения, принимать решения по вопросам, относящиеся к 6 правовой оценке действий лиц, а также другие вопросы, которые выходят за рамки его компетенции;

- проводить ревизию, принимать участие в инвентаризации и проводить экспертизу, которая связана с использованием документов организации, в которой он работал или продолжает работать;

- вовлекать иных лиц и хранить материалы уголовных или гражданских дел, по которым проводится экспертиза вне служебного помещения;

- бухгалтер-эксперт не вправе разглашать сведения, которые ему стали известны в процессе проведения судебно-бухгалтерской экспертизы.

Он не может вступать в личные контакты с участниками процесса экспертизы, а также оглашать кому-либо информацию о результатах судебно-бухгалтерской экспертизы за исключением органа, назначившего судебно-бухгалтерскую экспертизу;

Он не может вступать в личные контакты с участниками процесса экспертизы, а также оглашать кому-либо информацию о результатах судебно-бухгалтерской экспертизы за исключением органа, назначившего судебно-бухгалтерскую экспертизу; - бухгалтер-эксперт имеет право с разрешения следователя или судебного учреждения присутствовать при совершении следственных и судебных действий и задавать опрашиваемым вопросы, которые относятся к предмету проведения экспертизы и участвовать в осмотре и проверке аргументов для выяснения интересующих его обстоятельств. В том случае, если в состав экспертной комиссии включён специалист по требованию обвиняемого, то этот специалист пользуется равными правами и несёт равную ответственность за подготовку заключения наряду с бухгалтерами-экспертами. В настоящее время выделяют 2 формы сотрудничества при проведении судебно-бухгалтерской экспертизы:

- совместная деятельность над всеми фрагментами дела;

- самостоятельная деятельность каждого бухгалтера-эксперта над отдельными фрагментами дела.

Он не может вступать в личные контакты с участниками процесса экспертизы, а также оглашать кому-либо информацию о результатах судебно-бухгалтерской экспертизы за исключением органа, назначившего судебно-бухгалтерскую экспертизу;

Он не может вступать в личные контакты с участниками процесса экспертизы, а также оглашать кому-либо информацию о результатах судебно-бухгалтерской экспертизы за исключением органа, назначившего судебно-бухгалтерскую экспертизу;

Результаты заключения так же имеют 2 формы: если при совместной деятельности все члены экспертной комиссии пришли к единому мнению, — единое экспертное заключение. В случае отсутствия единства — каждый 7 эксперт формирует собственное самостоятельное заключение и отстаивает свое мнение.

Заключение эксперта-бухгалтера. На основании результатов исследований всех предоставленных бухгалтером-экспертом материалов, он от своего имени или комиссия бухгалтеров-экспертов дают письменное решение. При этом выводы бухгалтера-эксперта должны быть конкретными, обоснованными результатами рассмотрения и не должны допускать различных толкований. Ответы на поставленные вопросы должны быть однозначными и категоричными. При этом бухгалтер-эксперт может опираться в своём решении на приобщённых к делу решениях иных экспертиз (товароведческой, почерковедческой и др.).

Структура заключения бухгалтера-эксперта состоит из 3-х составных частей:

- Вводная. В ней указываются наименования материалов, которые поступили на экспертизу, краткие аргументы дела, послужившие базой для назначения экспертизы. Изложение должно быть в соответствии с постановлением следователя или судебного учреждения о назначении судебно-бухгалтерской экспертизы. Так же во вводной части указывается место проведения судебно-бухгалтерской экспертизы с той целью, чтобы суд мог удостовериться в правильности созданных условий для деятельности бухгалтера-эксперта. В данной части фиксируются сведения о лицах, присутствовавшие при проведении судебно-бухгалтерской экспертизы и их процессуальное положение. Так как большинство судебно-бухгалтерских экспертиз устанавливаются по результатам проведённой ревизии, поэтому необходимо указать лиц, проводивших ревизию финансово-хозяйственной деятельности, период и время проведения ревизии и по чей инициативе проведена данная ревизия.

- Исследовательская. В данной части представляется процесс исследования материалов со ссылками на документы и иные нормативные акты. При этом исследование должно возникать с изложения исходных данных (материалов бухгалтерского учёта и ревизии) и оканчиваться 8 краткими ответами на поставленные вопросы. При этом вопросы в заключение приводятся в том же виде, в котором они указаны в постановлении о назначении экспертизы. Если бухгалтер-эксперт при проведении судебно-бухгалтерской экспертизы основывались на программных средствах, то бухгалтер-эксперт в решении ссылается на использование этих средств и предоставляет информацию о том, кем и когда они подготовлены, утверждены и введены в эксплуатацию.

- Заключительная. Бухгалтер-эксперт в данной части формирует выводы о материальных потерях, их размеров и времени создания, а также указывает на лиц, ответственных за нанесение материальных потерь. После получения решения бухгалтера-эксперта орган, назначивший экспертизу, может обратиться к бухгалтеру-эксперту для уточнения выводов и если имеются веские аргументы сомнения в правильности заключения, то возможно вынести постановление о назначении повторной или дополнительной судебно-бухгалтерской экспертизы.

Изложение должно быть в соответствии с постановлением следователя или судебного учреждения о назначении судебно-бухгалтерской экспертизы. Так же во вводной части указывается место проведения судебно-бухгалтерской экспертизы с той целью, чтобы суд мог удостовериться в правильности созданных условий для деятельности бухгалтера-эксперта. В данной части фиксируются сведения о лицах, присутствовавшие при проведении судебно-бухгалтерской экспертизы и их процессуальное положение. Так как большинство судебно-бухгалтерских экспертиз устанавливаются по результатам проведённой ревизии, поэтому необходимо указать лиц, проводивших ревизию финансово-хозяйственной деятельности, период и время проведения ревизии и по чей инициативе проведена данная ревизия.

Изложение должно быть в соответствии с постановлением следователя или судебного учреждения о назначении судебно-бухгалтерской экспертизы. Так же во вводной части указывается место проведения судебно-бухгалтерской экспертизы с той целью, чтобы суд мог удостовериться в правильности созданных условий для деятельности бухгалтера-эксперта. В данной части фиксируются сведения о лицах, присутствовавшие при проведении судебно-бухгалтерской экспертизы и их процессуальное положение. Так как большинство судебно-бухгалтерских экспертиз устанавливаются по результатам проведённой ревизии, поэтому необходимо указать лиц, проводивших ревизию финансово-хозяйственной деятельности, период и время проведения ревизии и по чей инициативе проведена данная ревизия.

При этом вопросы в заключение приводятся в том же виде, в котором они указаны в постановлении о назначении экспертизы. Если бухгалтер-эксперт при проведении судебно-бухгалтерской экспертизы основывались на программных средствах, то бухгалтер-эксперт в решении ссылается на использование этих средств и предоставляет информацию о том, кем и когда они подготовлены, утверждены и введены в эксплуатацию.

При этом вопросы в заключение приводятся в том же виде, в котором они указаны в постановлении о назначении экспертизы. Если бухгалтер-эксперт при проведении судебно-бухгалтерской экспертизы основывались на программных средствах, то бухгалтер-эксперт в решении ссылается на использование этих средств и предоставляет информацию о том, кем и когда они подготовлены, утверждены и введены в эксплуатацию.

На основании вышеописанной информации можно сделать вывод о том, что неугасаемое внимание к решениям проблем судебно-бухгалтерской экспертизы связано с тем, что современные методы ведения экономической деятельности создают новые виды экономических правонарушений или новые способы совершения различных преступлений в сфере экономики. Если ранее экономические правонарушения или формы их совершения несли в основном технический характер, то в современных условиях, зачастую носят интеллектуальный характер. Так же стоит отметить, что объектом экспертного изучения ранее представлялись экономические правонарушения, которые обусловлены расследованием фактов по растратам и хищениям денежных средств или товарно-материальных ценностей, то в современных условиях объектом являются правонарушения, которые совершены при помощи искажения и фальсификации данных бухгалтерской отчетности организации.

Если ранее экономические правонарушения или формы их совершения несли в основном технический характер, то в современных условиях, зачастую носят интеллектуальный характер. Так же стоит отметить, что объектом экспертного изучения ранее представлялись экономические правонарушения, которые обусловлены расследованием фактов по растратам и хищениям денежных средств или товарно-материальных ценностей, то в современных условиях объектом являются правонарушения, которые совершены при помощи искажения и фальсификации данных бухгалтерской отчетности организации.

Назначение и производство судебно-бухгалтерской экспертизы.

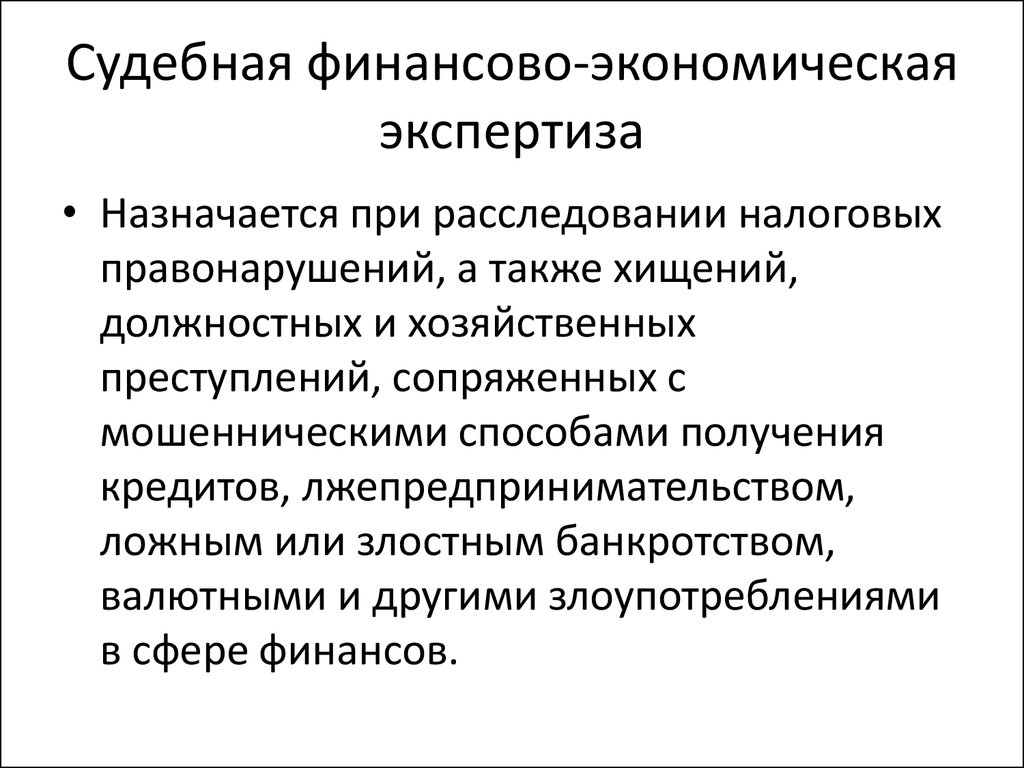

Бухгалтерская экспертиза является одним из наиболее распространенных родов экспертиз. Необходимость в бухгалтерской экспертизе возникает при расследовании и судебном рассмотрении уголовных дел о присвоениях, должностных преступлениях, а также по гражданским делам, когда необходимо проанализировать данные о финансово-хозяйственных операциях, отраженных в бухгалтерском учете. В процессе производства экспертиз этого рода анализируется производственная и финансово-хозяйственная деятельность предприятия с различными формами собственности, которые допустили убытки, потери, присвоения товарно-материальных ценностей.

В процессе производства экспертиз этого рода анализируется производственная и финансово-хозяйственная деятельность предприятия с различными формами собственности, которые допустили убытки, потери, присвоения товарно-материальных ценностей.

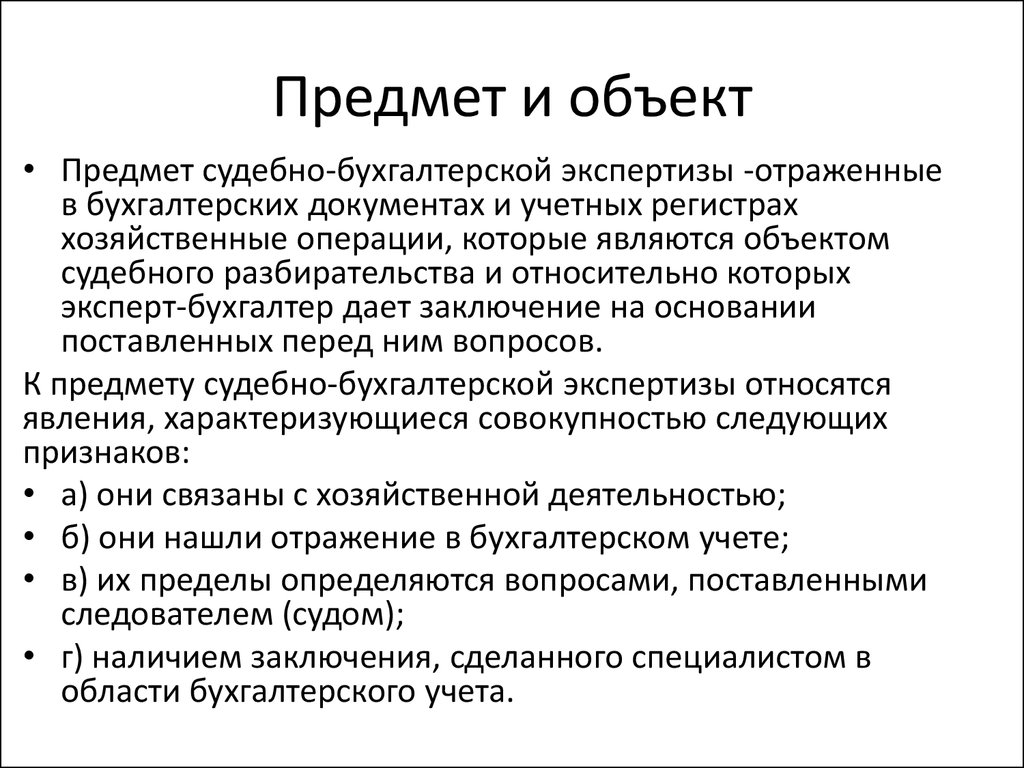

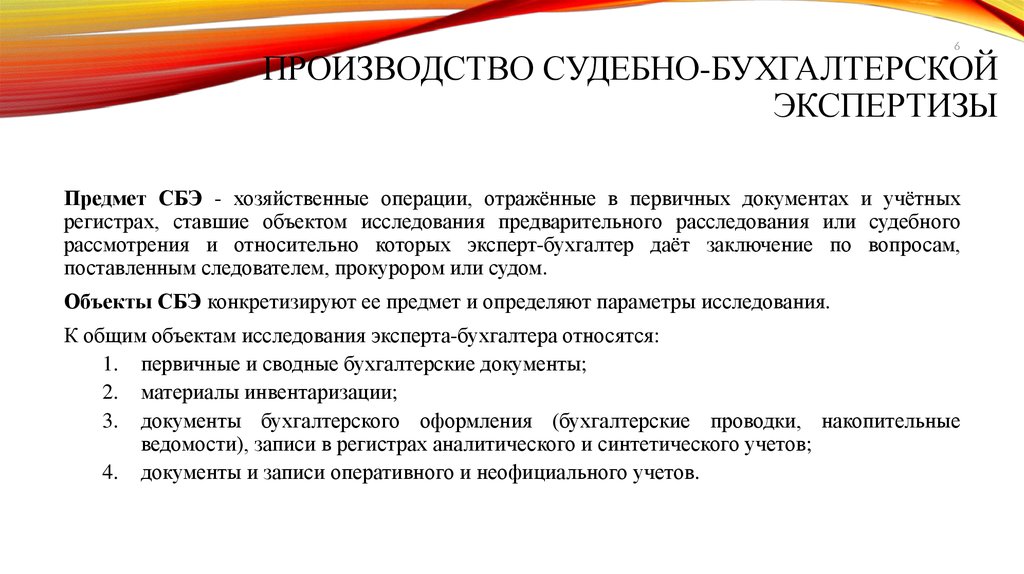

Предмет бухгалтерской экспертизы — исследование учетных записей (данных) в документах о хозяйственных и финансово-экономических операциях хозяйствующего субъекта, указанных в постановлении (определении суда), ином обращении о назначении экспертизы.

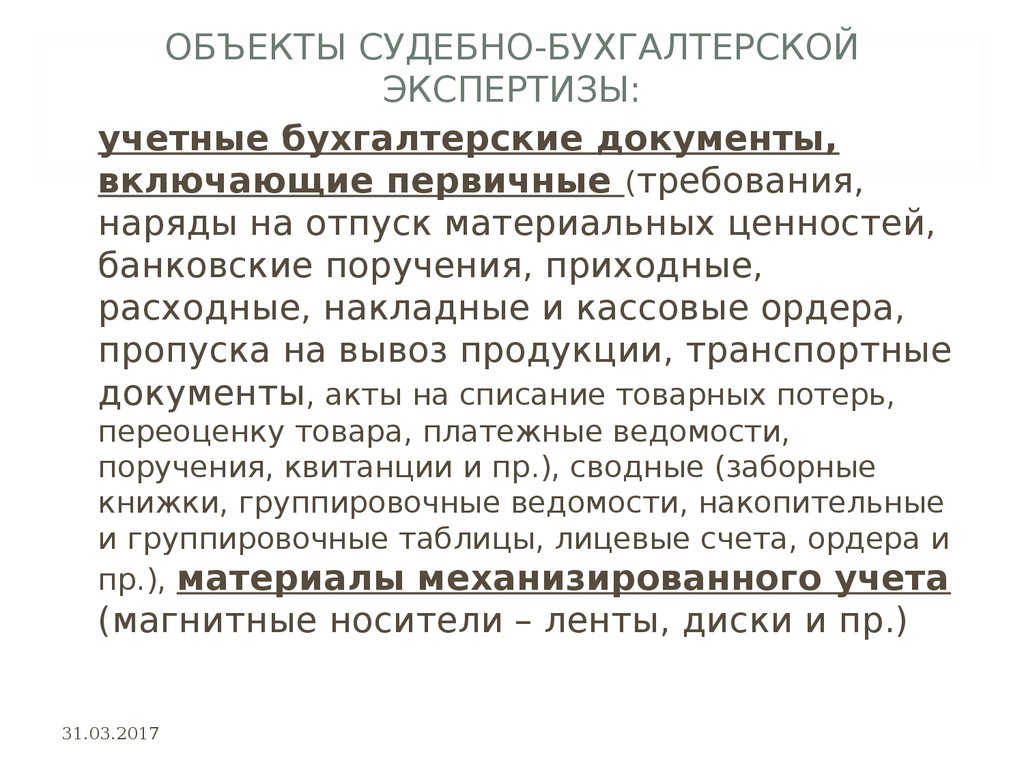

Объекты бухгалтерской экспертизы — учетные записи: на бумажных носителях, машиночитаемых носителях информации, хранящиеся в памяти компьютеров. В том числе данные документов бухгалтерского учета, содержащиеся: в документах-основаниях; первичных документах; журналах, книгах и других регистрах документов; ведомостях аналитического учета; журналах-ордерах, мемориальных ордерах; Главной книге и её аналогах; балансе и других формах отчетности; в материалах инвентаризации и других документах.

Кроме того, объектами экспертных исследований являются: текущие курсы валют, записи в документах чернового (неофициального) учета, данные оперативно-производственного учета, показатели статистического учета.

Следует различать назначение документальной ревизии, которая производится до возбуждения уголовного дела и является формой хозяйственного контроля, и назначение бухгалтерской экспертизы. Ревизор не дает подписки об ответственности за дачу ложных показаний и проверяет все документы, связанные с производственно-хозяйственной деятельностью ревизуемой организации, тогда как эксперт производит исследования в соответствии с процессуальным законодательством и отвечает на конкретные вопросы следователя и судьи. На основании результатов ревизии может быть возбуждено уголовное дело или начато производство по гражданскому делу, доказательства по которым будут в дальнейшем получены при производстве судебно-бухгалтерской экспертизы. В суде ревизор допрашивается в качестве свидетеля. Эксперт является участником процесса.

Эксперт является участником процесса.

Задачи, решаемые бухгалтерской экспертизой, подчинены основной цели: поэтапному обоснованию ответов на вопросы, поставленные перед экспертом.

Бухгалтерская экспертиза относится к классу ситуалогических экспертиз.

Большинство вопросов, которые могут быть поставлены, можно свести к типовым:

— В соответствии ли с правилами нашла отражение в системе учетных записей (наименование хозяйствующего субъекта) хозяйственная операция (подробное её описание со ссылкой на данные документов)?

— Если нет, то какие отступления имеются?

— Каковы информационные и экономические последствия несоблюдения правил учета?

В связи с тем, что бухгалтерский учет является информационной системой, организованной по четким правилам, любое отступление от правил неминуемо приводит к искажению значений учетных данных.

Другими словами, основная задача БЭ — установить наличие или отсутствие факта искажения учетных данных по ограниченному в вопросе периоду сокрытия («вуалирования»).

В то же время эксперт-бухгалтер не должен проводить исследования по вопросам, выходящим за пределы его компетенции, требующим исследовать совершенные в прошлом действия. Например, по вопросу «Какова величина недостачи (излишков)?» в том случае, когда эксперт не принимал участия в инвентаризации; вопрос «Какова сумма ущерба?» может быть разрешен только следователем или судьей.

При назначении судебно-бухгалтерской экспертизы в процессе расследования злостного уклонения от погашения кредиторской задолженности на разрешение эксперта могут быть поставлены следующие вопросы:

1. С помощью каких бухгалтерских операций была занижена сумма прибыли, полученной за определенный период времени (например, с момента вступления в законную силу судебного акта о взыскании кредиторской задолженности)?

2. Каким способом были завышены при составлении баланса конкретные статьи расходов и каков механизм искажения данных учетных записей?

3. Не усматривается ли в записях по конкретному счету признаков неотражения или частичного отражения операций по реализации продукции на конкретную сумму, если да, как это повлияло на Баланс предприятия?

4. Каким способом были завышены при составлении баланса конкретные статьи расходов и каков механизм искажения этих учетных записей?

Каким способом были завышены при составлении баланса конкретные статьи расходов и каков механизм искажения этих учетных записей?

5. Имеются ли в представленных документах изменения в учетных записях, создавшие возможность устранения в учете дебиторской задолженности?

6. Имеются ли в черновых записях данные, тождественные по содержанию данным официального бухгалтерского учета. Если да, то по какой группе учетных данных. По какой группе учетных данных усматриваются расхождения с черновыми записями и на какую сумму?

7. Каково возможное содержание конкретных показателей, отсутствующих в учетных документах, либо каково реальное значение искаженных показателей?

8. По каким операциям и на какую сумму осуществлено документально неоправданное списание ценностей?

9. Какие суммы денежных средств согласно имеющимся черновым записям не поступили в кассу или на расчетный счет?

Для проведения судебно-бухгалтерской экспертизы эксперту должны быть направлены, прежде всего, Главная книга, Баланс предприятия, черновые записи (при условии их пригодности для проведения экспертного исследования), а также другие регистры и первичные документы. Кроме того, для дачи заключения эксперту могут понадобится и прочие материалы уголовного дела: протоколы осмотров документов, протоколы допросов, банковские выписки, иная служебная документация организации и пр.

Кроме того, для дачи заключения эксперту могут понадобится и прочие материалы уголовного дела: протоколы осмотров документов, протоколы допросов, банковские выписки, иная служебная документация организации и пр.

Также следует отметить, что, поскольку для ведения бухгалтерского учета и организации финансово-хозяйственной деятельности юридического лица (индивидуального предпринимателя) в настоящее время неизбежно использование достижений информационных технологий: электронно-вычислительной техники и программного обеспечения, криминалистически значимая экономическая информация может содержаться не только на бумажных, но и на магнитных и электронных носителях: дисках типа CD или DVD, USB-флэш носителях и флэш-картах, жестких дисках персональных компьютеров, ноутбуков, внешних жестких дисках, памяти карманных персональных компьютеров и пр.

Так, согласно п. 7 ст. 9 и п. 1 ст. 10 Федерального закона N 129-ФЗ «О бухгалтерском учете» от 21 ноября 1996 г. первичные и сводные документы, а также регистры бухгалтерского учета могут составляться как на бумажных, так и на магнитных носителях. Также широко распространено использование всевозможных бухгалтерских программ для ведения автоматизированного учета, например «1С: Бухгалтерия», «Парус», «Инфо-Бухгалтер», «БухСофт», «ФОЛИО Бухмастер», «Ордер», «Первичные документы» и иных программных продуктов. Указанные объекты перед назначением экспертиз подлежат осмотру, как с участием специалиста-экономиста (бухгалтера), так и, при необходимости, специалиста в области информационных технологий, например, если файлы защищены паролем, имеют скрытый характер для затруднения доступа к информации и пр.

Также широко распространено использование всевозможных бухгалтерских программ для ведения автоматизированного учета, например «1С: Бухгалтерия», «Парус», «Инфо-Бухгалтер», «БухСофт», «ФОЛИО Бухмастер», «Ордер», «Первичные документы» и иных программных продуктов. Указанные объекты перед назначением экспертиз подлежат осмотру, как с участием специалиста-экономиста (бухгалтера), так и, при необходимости, специалиста в области информационных технологий, например, если файлы защищены паролем, имеют скрытый характер для затруднения доступа к информации и пр.

По уголовным делам о преступлениях, предусмотренных ст. 177 УК РФ, возможно назначение и проведение и иных экспертиз. Например, почерковедческой, в случаях, когда виновное лицо отрицает подлинность своей подписи на платежном документе, и т.д.»

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

Расчет

стоимостиГарантииОтзывы

Поможем написать любую работу на аналогичную

тему

Реферат

Назначение и производство судебно-бухгалтерской экспертизы.

От 250 руб

Контрольная

работаНазначение и производство судебно-бухгалтерской экспертизы.

От 250 руб

Курсовая работа

Назначение и производство судебно-бухгалтерской экспертизы.

От 700 руб

Получить выполненную работу или консультацию специалиста по вашему

учебному проекту

Узнать стоимость

Нужен ли мне эксперт по бухгалтерскому учету в деле о разводе?

В мире бракоразводных процессов часто есть дополнительные люди, которые должны участвовать в вашем деле, чтобы помочь с разводом. Один из этих людей является сертифицированным бухгалтером, который прошел обучение в сфере разводов. Обучение, в котором этот человек мог бы помочь вам, должно было бы помочь определить стоимость собственности или два, чтобы помочь вам проследить историю, связанную с покупкой собственности. Если у вас сложное состояние или даже большое поместье, то может потребоваться наем одного из этих людей. В конечном итоге это может стоить вам немного больше денег, но также может быть полезным.

Один из этих людей является сертифицированным бухгалтером, который прошел обучение в сфере разводов. Обучение, в котором этот человек мог бы помочь вам, должно было бы помочь определить стоимость собственности или два, чтобы помочь вам проследить историю, связанную с покупкой собственности. Если у вас сложное состояние или даже большое поместье, то может потребоваться наем одного из этих людей. В конечном итоге это может стоить вам немного больше денег, но также может быть полезным.

Особенно, если у вас нет большого опыта в оценке ценных активов или собственности, возможно, вам лучше нанять бухгалтера или другого человека, который сможет предоставить вам подробную информацию об этом виде деятельности. Последнее, что вы хотите сделать, это пойти на развод и не быть настолько подготовленным, как вы могли бы быть в противном случае. Судебный бухгалтер или сертифицированный бухгалтер с опытом оценки имущества — это человек, которому вы можете доверять, чтобы помочь вам принять мудрое решение в вашем случае. Кроме того, вы можете работать с этим лицом, чтобы свидетельствовать от вашего имени относительно стоимости объекта недвижимости или даже в случае приобретения объекта недвижимости или актива. это будет иметь значение, когда дело доходит до определения того, является ли собственность совместной или отдельной по своему характеру.

Кроме того, вы можете работать с этим лицом, чтобы свидетельствовать от вашего имени относительно стоимости объекта недвижимости или даже в случае приобретения объекта недвижимости или актива. это будет иметь значение, когда дело доходит до определения того, является ли собственность совместной или отдельной по своему характеру.

Специалисты по оценке также могут помочь вам определить цену, по которой может быть продан ваш малый бизнес. Многие люди в нашем районе являются владельцами малого бизнеса, и поэтому стоимость и доля собственности в малом бизнесе могут быть актуальными. Поэтому, чтобы определить, что вы хотите делать с бизнесом и разводом, вам, возможно, потребуется получить для него окольную стоимость. После того, как вы определите стоимость бизнеса, его инвентарь и ваши активы в бизнесе, вы можете решить, хотите ли вы попытаться сохранить бизнес, поэтому супруги или продать его другому человеку. Или ваш супруг может просто захотеть разделить ценность бизнеса. В любом случае, поиск кого-то, кто может помочь вам оценить стоимость бизнеса, подобного вашему, и даже помочь вам найти кого-то, кому его продать, может быть огромной помощью.

Наконец, бухгалтер-криминалист также может помочь вам просмотреть ответы вашего супруга/супруги, выписки с банковских счетов, налоговые выписки и выписки с коммерческих счетов. Если вы подозреваете, что ваш супруг делает что-то незаконное или аморальное с точки зрения того, как он или она тратит деньги, вам следует потратить некоторое время на просмотр этой информации, чтобы увидеть, есть ли какие-либо нарушения в бухгалтерской части вещей. Проблема в том, что если у вас нет опыта работы в области бухгалтерского учета, вам будет очень сложно уловить эти нарушения. Таким образом, найм кого-то для принятия такого решения и расследования такого рода предмета может иметь важное значение для общей траектории вашего дела.

Роль судебного бухгалтера в вашем разводе

Роль судебного бухгалтера в вашем разводе, вероятно, будет заключаться в том, чтобы помочь проанализировать, как и когда были приобретены активы или собственность. В случае бракоразводного процесса в Техасе много времени и энергии тратится на определение того, принадлежит ли имущество к отдельному имуществу вас или вашего супруга или к общему имуществу. Основным вопросом, когда дело доходит до определения ответа на этот вопрос, будут средства, использованные для оплаты имущества, и дата, когда имущество было приобретено. С учетом сказанного судебный бухгалтер может вернуться назад и отследить источник средств, использованных для определения того, был ли это доход сообщества. Кроме того, бухгалтер может также проследить и определить, когда именно было приобретено имущество, если возникнут вопросы о том, произошло ли это до или после вступления в брак.

Основным вопросом, когда дело доходит до определения ответа на этот вопрос, будут средства, использованные для оплаты имущества, и дата, когда имущество было приобретено. С учетом сказанного судебный бухгалтер может вернуться назад и отследить источник средств, использованных для определения того, был ли это доход сообщества. Кроме того, бухгалтер может также проследить и определить, когда именно было приобретено имущество, если возникнут вопросы о том, произошло ли это до или после вступления в брак.

К началу вашего развода вы и ваш супруг, скорее всего, отправите друг другу уточняющие вопросы. Периодические уточняющие вопросы и просьбы будут вашим методом получения информации о деле вашего супруга. Он или она может иметь доступ к другим финансовым материалам и информации, чем вы, и этап раскрытия дела позволяет вам получить эту информацию. Точно так же ваш супруг может обращаться к вам с просьбой об открытии. судебный бухгалтер может сыграть определенную роль в анализе ответов на обнаружение, представленных вам вашим супругом, и помочь вам предоставить правдивые и точные ответы на их вопросы, заданные вам.

Сложность анализа их ответов от вашего супруга заключается в том, что их ответы могут дать вам ограниченное представление об их финансах и финансовом положении. Это может быть сложно для вас, потому что могут быть проблемы с информацией, которую они предоставляют, неточности или даже отправленные сборщики. Опять же, если вам не хватает специальных знаний в области криминалистического учета или финансов, то эти тонкости могут быть вами не замечены. Судебный бухгалтер может помочь вам привлечь вашего супруга к ответственности в подобных ситуациях.

Примером того, как ваш супруг может использовать финансовые уловки в своих интересах, может быть, если он или она использует прибыль от бизнеса для оплаты личных обязательств. Что может сделать судебный бухгалтер, так это помочь вам просмотреть бухгалтерские документы для их бизнеса и определить, могут ли быть активы собственности сообщества, которые скрыты между бизнес-активами. Это могло бы оказать существенное влияние на ваше дело и могло бы остаться незамеченным, если бы вы не смогли нанять такого бухгалтера. В больших или дорогих поместьях разница может быть существенной.

В больших или дорогих поместьях разница может быть существенной.

Эксперты по оценке бизнеса и их роль в разводе

При разводе необходимо оценить совместное имущество, а также отдельное имущество, принадлежащее вам или вашему супругу. Если вы или ваш супруг владеете малым бизнесом, имеете пенсию или любой другой пенсионный актив, любой из вас может нанять эксперта по оценке для дачи показаний в суде. В такой ситуации судья выслушает показания вашего свидетеля-эксперта и вашего супруга, чтобы решить, как разделить имущество. Это иначе известно как битва экспертов, когда дело доходит до бракоразводного процесса.

Кроме того, эксперты по оценке бизнеса или имущества могут помочь вам до суда. есть длинные части бракоразводного процесса, где все, что делается во время дела, будет потрачено на переговоры с вами и вашим супругом. эти неформальные переговоры об урегулировании часто приводят к более справедливым результатам урегулирования по сравнению с судебным разбирательством. в результате, если вы можете, лучше рассмотреть ваши варианты и расчеты с вашим супругом, а не в суде при прочих равных условиях.

в результате, если вы можете, лучше рассмотреть ваши варианты и расчеты с вашим супругом, а не в суде при прочих равных условиях.

Преимущества найма судебного бухгалтера или эксперта по оценке бизнеса при разводе

Если вы столкнетесь с необходимостью участия одного из этих экспертов в вашем деле, скорее всего, ваш адвокат дал рекомендацию. У него или у нее может быть список бухгалтеров или других специалистов, которые могли бы помочь вам в вашем деле. Это было бы преимуществом использования адвоката, который имеет опыт в таких случаях. чем больше у вас будет возможностей найти помощь по вашему делу, тем лучше вы будете подготовлены к продвижению вперед.

Мы уже говорили о том, что определение того, есть ли в деле скрытые активы, является огромной частью вашего развода. Многие супруги, участвующие в бракоразводных процессах, обнаруживают, что их супруги играли быстро и свободно, раскрывая активы или даже скрывая активы, используя хитрые методы бухгалтерского учета. Если вас не остановить, ваш супруг может нанести большой ущерб как в плане вашего развода, так и в плане грабежа, вы выше потенциальных источников дохода в будущем.

Если вас не остановить, ваш супруг может нанести большой ущерб как в плане вашего развода, так и в плане грабежа, вы выше потенциальных источников дохода в будущем.

Кроме того, ваш супруг может намеренно снижать стоимость своего бизнеса, скрывая активы и имущество, связанные с работой. это можно сделать с помощью творческого бухгалтерского учета, как это видно на примере смещения налогооблагаемого дохода, снижения стоимости определенных активов сверх того, чем они должны быть, и других методов бухгалтерского учета, которые могут упустить из виду неподготовленные люди. Во всех документах, представленных вам на открытие, ваш супруг может предположить, что вы просто потеряете детали с некоторыми пунктами из-за перегрузки информацией. тем не менее, судебный бухгалтер может помочь мне обнаружить предметы, которые ранее не были обнаружены.

По крайней мере, судебный бухгалтер может помочь вам успокоиться, если вы считаете, что ваш супруг скрывает от вас активы. Есть хорошие шансы, что как только ваше дело о разводе подойдет к концу, у вас не будет другой возможности получить доступ к этой информации. Этот развод представляет собой вашу лучшую и, возможно, единственную возможность ознакомиться с документацией, которая может помочь вам определить наилучший способ раздела вашего общего имущества с учетом обстоятельств вашего дела. В заключение сегодняшнего сообщения в блоге давайте рассмотрим некоторые сценарии, в которых вы можете захотеть нанять судебного бухгалтера или эксперта по оценке для вашего дела о разводе.

Этот развод представляет собой вашу лучшую и, возможно, единственную возможность ознакомиться с документацией, которая может помочь вам определить наилучший способ раздела вашего общего имущества с учетом обстоятельств вашего дела. В заключение сегодняшнего сообщения в блоге давайте рассмотрим некоторые сценарии, в которых вы можете захотеть нанять судебного бухгалтера или эксперта по оценке для вашего дела о разводе.

Простейшая ситуация, в которой, как мне кажется, могут быть полезны судебный бухгалтер или эксперт по оценке бизнеса, касается споров о том, как следует разделить имущество. Вы, вероятно, столкнетесь с некоторыми разногласиями между собой по поводу того, как следует разделить вашу совместную собственность. Чем более конкретно вы сможете получить свои цифры, тем лучше вы будете иметь возможность вести переговоры о разделе вашей собственности. Судебный бухгалтер может не только помочь вам оценить определенное имущество, но и убедиться, что у вас есть точная информация о том, к какому штату относится это имущество. говорит вам, что имущество, похоже, является частью вашего общего имущества, было бы неразумно тратить много времени на переговоры по этому вопросу.

говорит вам, что имущество, похоже, является частью вашего общего имущества, было бы неразумно тратить много времени на переговоры по этому вопросу.

Иногда вы можете оказаться в ситуации, когда вы считаете необходимым просить вашего супруга о выплате алиментов. Супружеское содержание является формой супружеской поддержки после развода. Возможно, вам известен такой вид финансовой поддержки, как алименты. В Техасе супружеское содержание обычно назначается только в тех случаях, когда вы и ваш супруг состоите в браке не менее 10 лет. Однако, если вы и ваш супруг сможете договориться об этом, вы сможете получить договорные алименты, даже если вы не состояли в браке в течение этого периода времени. Реальный вопрос заключается в том, может ли ваш супруг/супруга платить вам алименты по договору.

Если ваш супруг/супруга постоянно заявляет, что не может позволить себе выплачивать вам предусмотренные договором алименты или содержание супруга, возможно, имеет смысл пригласить судебного бухгалтера или другого эксперта по бухгалтерскому учету. Этот человек может просматривать финансовые документы и даже просматривать бюджет, представленный судье вашим супругом. Если есть какие-либо нарушения или просто вещи, которые не имеют смысла с точки зрения бюджета, они представили, тогда этот человек может помочь вам поддержать ваше дело о том, что договорные алименты или супружеское содержание находятся в пределах их финансовых возможностей заплатить вам.

Этот человек может просматривать финансовые документы и даже просматривать бюджет, представленный судье вашим супругом. Если есть какие-либо нарушения или просто вещи, которые не имеют смысла с точки зрения бюджета, они представили, тогда этот человек может помочь вам поддержать ваше дело о том, что договорные алименты или супружеское содержание находятся в пределах их финансовых возможностей заплатить вам.

Далее, важной темой может стать вопрос о том, владеет ли ваш супруг малым бизнесом, подлежащим разделу при разводе. Представьте себе необходимость вести переговоры по темам, связанным с оценкой малого бизнеса и, возможно, выяснением того, как разделить этот малый бизнес при разводе, если у вас нет опыта в этом. Это большой риск лично для вас и как минимум может привести к стрессовым обстоятельствам в рамках вашего дела. Если вы хотите избежать таких проблем, то найм эксперта-свидетеля, такого как судебный бухгалтер или эксперт по оценке бизнеса, может значительно помочь вам в этом.

Еще одна проблема, которая может возникнуть в вашем случае, касается имущества, принадлежащего вашему супругу. Ваш супруг может утверждать, что недвижимость принадлежала ему или ей до вашего брака. Это сделало бы собственность отдельной собственностью. С другой стороны, вы можете возразить, что определенное имущество по своей природе является общим и, следовательно, подлежит разделу при разводе. Судебный бухгалтер может помочь вам провести различие по этим направлениям и помочь вам договориться с вашим супругом.

Наконец, если вы обнаружили, что ваш супруг(а) внезапно начал тратить деньги после вашего брака, вам необходимо определить, сколько денег было потрачено и где они используются. Иногда ваш супруг может даже тратить эти деньги на вторую половинку, о которой вы, возможно, и не подозревали. В этом случае вам нужно не только отслеживать, сколько денег тратится, но и сколько денег тратится на другого человека. Сообщество должно вернуть эту сумму денег, и это может позволить вам привлечь его или ее к ответственности за свои действия.

Когда дело доходит до развода с крупным капиталом, никогда нельзя быть слишком осторожным в подходе к делу. Быть настолько подготовленным, насколько это возможно, имея как можно больше информации, которую вы можете получить, — это хорошее место для начала. К счастью, у вас есть варианты, когда дело доходит до продвижения вашего дела. Мы обсудили, какую роль в вашем разводе могут сыграть судебные бухгалтеры и эксперты по оценке имущества. Чем больше помощи вы можете получить в этом отношении, тем лучше вы будете в вашем случае.

Конечно, вся эта дискуссия начинается с поиска адвоката, которому вы можете доверять и который имеет опыт ведения дел, связанных со сложными разводами, связанными с крупными или сложными общими владениями. Если это ситуация, в которой вы оказались, я рекомендую обратиться за советом и точкой зрения к опытным адвокатам по семейному праву. Найти адвоката, готового представлять вас при разводе, не составит труда. Однако, что еще более сложно, найти подходящего адвоката для вас. Рассмотрите адвоката, который имеет огромный опыт, конкурентоспособные гонорары адвоката, а также связь с вашим сообществом.

Рассмотрите адвоката, который имеет огромный опыт, конкурентоспособные гонорары адвоката, а также связь с вашим сообществом.

Есть вопросы по материалам сегодняшнего сообщения в блоге? Свяжитесь с адвокатским бюро Брайана Фэгана по телефону

. Если у вас есть какие-либо вопросы по материалам, содержащимся в сегодняшней публикации в блоге, пожалуйста, не стесняйтесь обращаться в адвокатское бюро Брайана Фэгана. Наши лицензированные адвокаты по семейным делам предлагают бесплатные консультации шесть дней в неделю лично, по телефону и с помощью видеосвязи. Эти консультации — отличный способ узнать больше о мире семейного права Техаса, а также о том, как на ваши семейные обстоятельства может повлиять подача дела о разводе или опеке над детьми.

Электронная книга

Если вы хотите узнать больше о том, что вы можете сделать, НАЖМИТЕ кнопку ниже , чтобы получить БЕСПЛАТНУЮ электронную книгу : «16 шагов, которые помогут вам спланировать и подготовиться к вашему Техасу» Развод”

Другие статьи, которые могут вас заинтересовать:

- Что такое и почему мне нужно сделать открытие в моем разводе в Техасе?

- Вы подали на развод. .. что теперь? «Процесс открытия» и почему это важно

- 6 вещей, которые нужно знать перед подачей заявления на развод в Техасе

- Я хочу развестись в Техасе, но мой муж этого не хочет: что я могу сделать?

- Женат ли я? — Семейное положение в Техасе

- Могу ли я подать в суд на любовницу моего супруга в Техасе?

- 6 советов – о том, как подготовиться к разводу в Техасе

- Дорожная карта основной процедуры развода в Техасе

- 6 ошибок, которые могут испортить ваше дело о разводе в Техасе

- Имеет ли значение, кто первым подаст заявление о разводе в Техасе?

.. что теперь? «Процесс открытия» и почему это важно

.. что теперь? «Процесс открытия» и почему это важноАдвокатское бюро Брайана Фагана, PLLC | Spring Divorce Attorneys

Адвокатское бюро Bryan Fagan, PLLC обычно занимается делами, затрагивающими детей и семьи. Если у вас есть вопросы, касающиеся развода, важно сразу же поговорить с одним из наших адвокатов по разводам в Спринге, штат Техас, чтобы защитить свои права.

Наши адвокаты по бракоразводным процессам в Спринге, штат Техас, умеют прислушиваться к вашим целям во время этого трудного процесса и разрабатывать стратегию для достижения этих целей. Свяжитесь с юридическим бюро Bryan Fagan, PLLC, позвонив по телефону (281) 810-9.760 или отправьте свою контактную информацию в нашей онлайн-форме. Адвокатское бюро Брайана Фэгана, PLLC, занимается делами о разводе в Спринге, Техасе, Сайпрессе, Спринге, Кляйне, Хамбле, Кингвуде, Томболе, Вудлендсе, районе FM 1960 и прилегающих районах, включая округ Харрис, округ Монтгомери, округ Либерти, Округ Чемберс, округ Галвестон, округ Бразория, округ Форт-Бенд и округ Уоллер.

Свяжитесь с юридическим бюро Bryan Fagan, PLLC, позвонив по телефону (281) 810-9.760 или отправьте свою контактную информацию в нашей онлайн-форме. Адвокатское бюро Брайана Фэгана, PLLC, занимается делами о разводе в Спринге, Техасе, Сайпрессе, Спринге, Кляйне, Хамбле, Кингвуде, Томболе, Вудлендсе, районе FM 1960 и прилегающих районах, включая округ Харрис, округ Монтгомери, округ Либерти, Округ Чемберс, округ Галвестон, округ Бразория, округ Форт-Бенд и округ Уоллер.

Бухгалтерский учет — Cornerstone Research

| Наши консультанты применяют свои технические знания и опыт, чтобы внести ясность в широкий спектр сложных вопросов бухгалтерского учета. | Мы используем нашу обширную сеть экспертов по бухгалтерскому учету, включая опытных партнеров по аудиту, разработчиков стандартов и ученых, чтобы удовлетворить уникальные потребности в каждом конкретном случае. |

Посмотреть выбранных экспертов

ПрактикаБухгалтерский учетАнтимонопольное законодательство и конкуренцияАвтомобильная и смежные отраслиБанкротство и финансовые затрудненияПотребительские финансыМошенничество потребителей и ответственность за качество продукцииКорпоративные и государственные расследованияКорпоративное управлениеСудебные разбирательства по корпоративным сделкамКонфиденциальность данных и утечка данныхЦентр науки о данныхЦифровая экономика: антимонопольное законодательство и конкуренцияЦифровая экономика: технологии и искусственный интеллектЗакон о социальном пенсионном обеспечении работников (ERISA)Энергетика и сырьевые товарыОкружающая среда и управлениеФинансовые учрежденияФинансовые технологии, блокчейн и криптовалютаЗдравоохранениеХедж-фондыГостеприимство, путешествия и туризмИнтеллектуальная собственностьМеждународный арбитраж и судебные процессыМеждународная торговляТруд, дискриминация и алгоритмическая предвзятостьНауки о жизниМанипулирование рынком и микроструктура рынкаРасследования слиянийНедвижимостьЦенные бумагиНалоговые спорыТелекоммуникации, СМИ и развлеченияОценка

Наша обширная сеть включает ведущих экспертов из академических кругов и промышленности.

Кристин М. Хаммер

Дуглас Ф. Правитт

Линда Х. Шварц

Томас Дж.

Линсмейер

Линсмейер

Линсмейер Наша обширная сеть включает ведущих экспертов из научных кругов и промышленности.

Кристин М. Хаммер

Сертифицированный бухгалтер;

Старший советник, Cornerstone Research

Кристин Хаммер — сертифицированный бухгалтер с опытом работы в области учета затрат, интеллектуальной собственности и упущенной выгоды. Она специализируется на применении бухгалтерского учета и экономической теории к вопросам, возникающим в бизнес-судах. Ее работа чаще всего включает в себя оценку сложного распределения затрат, оценку затрат и прибыли «за исключением», а также анализ альтернативных убытков.

Антимонопольное законодательство и конкуренция

В области антимонопольного законодательства и конкуренции г-жа Хаммер занималась вопросами, связанными с эффективностью слияний, исками о хищническом ценообразовании и упущенной выгодой в таких отраслях, как фармацевтика, здравоохранение, телекоммуникационное оборудование и трубопроводы для угольного шлама. Она выступала в качестве эксперта в делах, связанных с обвинениями в антиконкурентной практике в соответствии с федеральным законодательством США и законодательством Калифорнии. Г-жа Хаммер свидетельствовала в качестве эксперта правительства США по эффективности в предложенном слиянии на сумму 37 миллиардов долларов между страховыми компаниями Aetna и Humana.

Она выступала в качестве эксперта в делах, связанных с обвинениями в антиконкурентной практике в соответствии с федеральным законодательством США и законодательством Калифорнии. Г-жа Хаммер свидетельствовала в качестве эксперта правительства США по эффективности в предложенном слиянии на сумму 37 миллиардов долларов между страховыми компаниями Aetna и Humana.

Интеллектуальная собственность

Г-жа Хаммер предоставила экспертные заключения по вопросам интеллектуальной собственности, связанным с нарушением патентов, товарных знаков и авторских прав. Она давала показания по делам, связанным с несколькими отраслями, включая программное обеспечение, компьютерное оборудование, поисковые системы, медицинские устройства, телекоммуникации и другие потребительские товары.

Общие деловые споры

По другим судебным делам г-жа Хаммер давала показания по убыткам, причинно-следственной связи и анализу затрат. Эти дела включают вопросы, связанные с положениями контракта о доходах, упущенной выгодой от приобретения федеральной земли и прибыльностью взаимных фондов.

Посмотреть биографию

В нашу обширную сеть входят ведущие эксперты из научных кругов и промышленности.

Douglas F. Prawitt

LeRay McAllister / Deloitte Foundation Заслуженный профессор бухгалтерского учета,

Директор, Школа бухгалтерского учета,

Школа бизнеса Marriott,

Университет Бригама Янга

Дуглас Правитт — эксперт в области финансового учета и отчетности, аудита и внутренний контроль за финансовой отчетностью (ICFR). Профессор Правитт обладает особым опытом внедрения и оценки ICFR в соответствии с положениями Комитета организаций-спонсоров Комиссии Тредуэя (COSO).

Профессор Правитт входит в состав правления COSO. В качестве члена совета директоров он помог разработать COSO Framework 2013, которую публичные компании используют для оценки и тестирования систем ICFR. Во время своего пребывания в должности члена Совета по стандартам аудита Американского института дипломированных бухгалтеров (AICPA) профессор Правитт занимался вопросами, связанными с внутренним контролем, аудиторской отчетностью, аналитическими процедурами и аудиторской выборкой. Более двадцати пяти лет он консультировал практикующих аудиторов по вопросам политики, методологии и взаимодействия.

Более двадцати пяти лет он консультировал практикующих аудиторов по вопросам политики, методологии и взаимодействия.

Профессор Правитт получил награды за свои исследования, в том числе медаль Уайлдмана, которой отмечен передовой вклад в теорию и практику бухгалтерского учета. Он публиковал статьи в The Accounting Review , Journal of Accounting Research , Contemporary Accounting Research , CPA Journal и Journal of Accountancy , среди прочих, и работал редактором и членом редколлегий для несколько научных журналов. Профессор Правитт также является соавтором многочисленных книг, в том числе двух ведущих текстов по аудиту колледжей.

Отмеченный наградами педагог с более чем двадцатилетним стажем, профессор Правитт неоднократно получал признание за выдающиеся достижения в преподавании. В Университете Бригама Янга он преподает курсы по финансовому аудиту и бизнес-гарантиям, финансовому учету, профессиональным суждениям и принятию решений.

Просмотреть биографию

В нашу обширную сеть входят ведущие эксперты из научных кругов и промышленности.

Линда Х. Шварц

Преподаватель и директор программы судебного учета и аналитики,

Isenberg School of Management,

Массачусетский университет, Амхерст;

Бывший партнер службы по расследованию мошенничества и разрешению споров,

Ernst & Young LLP

Линда Шварц — эксперт в области судебно-бухгалтерской экспертизы и анализа данных, специализирующаяся на расследовании случаев мошенничества и оценке рисков. Профессор Шварц имеет более чем тридцатилетний опыт судебно-бухгалтерской экспертизы и аудита. Ее работа включает восстановление счетов, упущенную выгоду, банкротство и платежеспособность бизнеса, предполагаемое хищение и финансовый учет. Она давала показания на показаниях, в суде и арбитраже, а также давала ответы регулирующим органам.

Как бывший партнер Ernst & Young по расследованию мошенничества и разрешению споров, профессор Шварц руководил громкими расследованиями, касающимися соблюдения нормативных требований, разоблачителей и обвинений в мошенничестве, коррупции и взяточничестве. У нее есть опыт обнаружения, сложного финансового моделирования и анализа данных, реконструкции финансовых отчетов и расчета ущерба. Ее отраслевой опыт включает здравоохранение, страхование, производство, финансовые услуги и розничную торговлю.

У нее есть опыт обнаружения, сложного финансового моделирования и анализа данных, реконструкции финансовых отчетов и расчета ущерба. Ее отраслевой опыт включает здравоохранение, страхование, производство, финансовые услуги и розничную торговлю.

Профессор Шварц является дипломированным бухгалтером (CPA). Она также сертифицирована в области финансовой криминалистики (CFF) и является сертифицированным специалистом по расследованию мошенничества (CFE) и сертифицированным бухгалтером по глобальному управленческому учету (CGMA). Она входит в состав Объединенного судебного совета Американского института дипломированных бухгалтеров (AICPA), который выносит решения по определенным вопросам профессиональной дисциплины. В 2021 году AICPA назвала профессора Шварц волонтером года судебно-медицинской экспертизы (FLS) за ее значительный вклад в практику и профессию в области судебно-бухгалтерской экспертизы и оценки.

В Школе менеджмента Изенберга профессор Шварц руководит учебной программой по судебно-бухгалтерской экспертизе и читает курсы по судебно-бухгалтерской экспертизе и расследованию мошенничества. Она является автором как практических, так и рецензируемых публикаций. Она является соавтором The Litigation Services Handbook (John Wiley & Sons) и публикации AICPA Understanding the Forensic Technology Landscape .

Она является автором как практических, так и рецензируемых публикаций. Она является соавтором The Litigation Services Handbook (John Wiley & Sons) и публикации AICPA Understanding the Forensic Technology Landscape .

Просмотреть биографию

В нашу обширную сеть входят ведущие эксперты из научных кругов и промышленности.

Томас Дж. Линсмейер

Профессор и Томас Г. Рагац, заслуженный профессор бухгалтерского учета и права,

Висконсинская школа бизнеса,

Университет Висконсин-Мэдисон

Известный специалист по финансовому учету и отчетности, Томас Линсмайер проработал десять лет лет в качестве члена Совета по стандартам финансовой отчетности (FASB). В качестве члена FASB профессор Линсмайер голосовал за многие обновления стандартов бухгалтерского учета, включая новые стандарты признания выручки, аренды и оценки кредитных убытков (известные как CECL).

Профессор Линсмайер ранее занимал должности председателя Комитета по стандартам финансовой отчетности, а также научного сотрудника и специального консультанта Управления главного бухгалтера Комиссии по ценным бумагам и биржам (SEC). Он выступал в качестве эксперта по вопросам, связанным с сегментной отчетностью и консолидацией компаний с переменной долей участия (VIE). Профессор Линсмайер также свидетельствовал о деривативах, управлении рисками и других вопросах финансового учета на слушаниях в Конгрессе.

Он выступал в качестве эксперта по вопросам, связанным с сегментной отчетностью и консолидацией компаний с переменной долей участия (VIE). Профессор Линсмайер также свидетельствовал о деривативах, управлении рисками и других вопросах финансового учета на слушаниях в Конгрессе.

Профессор Линсмейер является видным ученым в области учета финансовых инструментов, производных инструментов и управления рисками. В его исследовании изучалась полезность для инвесторов информации о справедливой стоимости и управлении рыночным риском. Статьи профессора Линсмейера были опубликованы в ведущих журналах, включая The Accounting Review , Journal of Accounting Research и Management Science .

Отмеченный наградами преподаватель, профессор Линсмейер ранее возглавлял факультет бухгалтерского учета и информационных систем в Университете штата Мичиган. Он занимал должности профессора в Университете Иллинойса в Урбана-Шампейн и Университете Айовы. Профессор Линсмайер также является бывшим президентом секции финансового учета и отчетности Американской ассоциации бухгалтеров (AAA). AAA удостоила его награды «Выдающийся преподаватель бухгалтерского учета».

AAA удостоила его награды «Выдающийся преподаватель бухгалтерского учета».

Посмотреть биографию

Учетные возможности

вкладка

- Бухгалтерские расследования, судебная бухгалтерия и схемы Понци

- Ответственность аудитора

- Нарушение контракта и споры после приобретения

- Причинно-следственная связь и ущерб

- Учет затрат, оценка затрат и анализ рентабельности

- Соблюдение GAAP и финансовая отчетность

- Налоговые споры

- Судебные разбирательства по слиянию и несостоятельная защита фирмы

Cornerstone Research расследует сложные схемы мошенничества и сокрытия от имени корпоративных клиентов и/или их адвокатов, а также предоставляет консультации и экспертные показания в ходе судебного разбирательства.

Узнать больше

Наши консультанты имеют опыт решения ряда вопросов ответственности аудиторов в контексте судебных разбирательств, а также вопросов SEC и Совета по надзору за бухгалтерским учетом публичных компаний (PCAOB). Мы рассмотрели независимость аудитора, обязанности руководства и аудиторов, а также характер, объем и цель аудита или ежеквартальной проверки. Мы определили, соответствуют ли процедуры аудита и обзора Общепринятым стандартам аудита и стандартам PCAOB, и оценили эффективность аудитов внутреннего контроля за финансовой отчетностью.

Кроме того, мы рассмотрели обязанности аудиторов в отношении мошенничества и необходимых коммуникаций с руководством и советом директоров. Наш опыт также включает в себя аудит брокерско-дилерских компаний, которые теперь находятся под контролем PCAOB для проверки в результате принятия Закона Додда-Франка о реформе Уолл-стрит и защите прав потребителей.

Компания Cornerstone Research имеет опыт судебных разбирательств, связанных с бухгалтерскими обвинениями в нарушении договорных отношений и спорами, возникающими после слияния или поглощения. Cornerstone Research и наши эксперты предоставили консультации и показания свидетелей-экспертов по вопросам, связанным с корректировкой оборотного капитала после закрытия, претензиями о существенных неблагоприятных изменениях, претензиями, связанными с мошенничеством в бухгалтерском учете, адекватностью требований комплексной проверки и спорами о доходах. Кроме того, Cornerstone Research и наши эксперты оказывали услуги, связанные с вопросами оценки, для государственных и частных компаний, вовлеченных в споры, связанные со слияниями.

Cornerstone Research и наши эксперты предоставили консультации и показания свидетелей-экспертов по вопросам, связанным с корректировкой оборотного капитала после закрытия, претензиями о существенных неблагоприятных изменениях, претензиями, связанными с мошенничеством в бухгалтерском учете, адекватностью требований комплексной проверки и спорами о доходах. Кроме того, Cornerstone Research и наши эксперты оказывали услуги, связанные с вопросами оценки, для государственных и частных компаний, вовлеченных в споры, связанные со слияниями.

В случаях с бухгалтерскими заявлениями мы оценили сертификацию класса, рыночную эффективность, причинно-следственную связь убытков и вопросы возмещения убытков. Мы также использовали данные бухгалтерского учета для оценки возможных результатов расчетов.

Мы рассмотрели эти вопросы в широком спектре дел о ценных бумагах, в том числе о публично торгуемых акциях, долговых ценных бумагах, деривативах и других сложных финансовых инструментах. Мы работали над случаями нарушения контрактов и случаями, связанными с банкротством частных фирм. В случаях Правил 10b-5 и Разделов 11 и 12 у нас есть опыт анализа пересчетов, составления финансовой отчетности «за исключением», анализа существенности статей финансовой отчетности и оценки информации, доступной участникам рынка, для определения того, имели ли место вопросы бухгалтерского учета. существенное влияние на цены акций.

В случаях Правил 10b-5 и Разделов 11 и 12 у нас есть опыт анализа пересчетов, составления финансовой отчетности «за исключением», анализа существенности статей финансовой отчетности и оценки информации, доступной участникам рынка, для определения того, имели ли место вопросы бухгалтерского учета. существенное влияние на цены акций.

Компания Cornerstone Research предоставляет консультации и экспертные заключения по расследованиям, судебным разбирательствам и нормативным вопросам, связанным со сложной оценкой затрат и анализом рентабельности. В связи с этой работой мы рассмотрели вопросы как ответственности, так и возмещения убытков. Мы определили соответствующие меры в отношении упущенной выгоды и возмещения неосновательного обогащения в вопросах интеллектуальной собственности.

Мы представили обоснование затрат в случаях хищнического ценообразования, споров по контрактам, вопросов возмещения затрат и возмещения расходов, а также в судебных разбирательствах, связанных с претензиями о чрезмерных комиссиях взаимных фондов. Наши навыки учета затрат также используются в вопросах, не связанных с судебными разбирательствами, чтобы помочь клиентам в определении цен безубыточности, а также соответствующих методов распределения затрат при оценке полностью распределенных затрат.

Наши навыки учета затрат также используются в вопросах, не связанных с судебными разбирательствами, чтобы помочь клиентам в определении цен безубыточности, а также соответствующих методов распределения затрат при оценке полностью распределенных затрат.

Компания Cornerstone Research консультировала адвокатов и работала с экспертами, дающими показания, для решения широкого круга вопросов соответствия Общепринятым принципам бухгалтерского учета (GAAP) и судебно-бухгалтерской экспертизы. При оценке соответствия GAAP мы рассмотрели широкий круг тем, включая признание выручки, оценку справедливой стоимости, сроки и сумму списания активов, а также условные обязательства.

Мы подготовили финансовую отчетность «за исключением» в контексте пересмотра финансовой отчетности и в свете бухгалтерских утверждений, оценили предполагаемые недостатки в системе внутреннего контроля, оценили существенность и оценили адекватность раскрытия бухгалтерской информации, содержащейся в документах о предложении и других Ценных бумагах и Заявки биржевой комиссии (SEC).

При оценке предположительно мошеннической деятельности мы сверили информацию о платежах и движении денежных средств, реконструировали данные клиентов и определили позиции ликвидности. Мы также рассмотрели ряд вопросов в контексте обвинений в Законе о коррупции за рубежом.

Мы консультировались с адвокатами по спорам с правительством США и коммерческим спорам, связанным с различными налоговыми спорами. Например, мы оценили фундаментальные требования к сделкам с налоговыми льготами, которые должны быть устойчивыми, если они будут оспорены IRS или судами. Мы также проанализировали сложные структуры компаний и операции с производными инструментами, чтобы определить, есть ли у этих компаний достаточный потенциал для получения экономической выгоды.

В делах, которые были рассмотрены в судебном порядке, Cornerstone Research провела анализ для определения бизнес-целей структурированного финансирования, не связанных с налогами. Мы работали над определением экономических характеристик инструментов корпоративного финансирования и того, должны ли они рассматриваться как заемные или собственные средства для целей налогообложения.