Содержание

Кредитная карта не работает причины

Кредитная карта не срабатывает? Вы оплачиваете счет, и когда вы пытаетесь провести карту, и кредитная карта не работает. Это может произойти в магазинах, супермаркетах, интернет-магазинах. По сути, в любом месте кредитная карта может быть принята в качестве формы оплаты. И нет смысла пинать или отчаиваться, потому что проблему неработающей кредитной карты нужно решать терпеливо и спокойно. Наше пошаговое руководство поможет вам в этом вопросе. Кредитная карта не работает – причины, тема следующей статьи на страницах bankovskie-karty.ru.

Содержание

- Кредитная карта не работает

- Кредитная карта не работает: использование дебетовой карты в качестве кредита

- Кредитная карта не работает: недостаточный лимит

- Кредитная карта не работает – неверная платежная информация

- Ваш банк временно заблокировал карту

- Кредитная карта не работает, потому что повреждена

- Обратитесь в колл-центр вашего банка или финансового учреждения

- Кредитная карта не работает бесконтактная оплата

- Кредитная карта не работает причины

Кредитная карта не работает

Кредитная карта не работает по разным причинам. Иногда это может застать врасплох, и изменить намеченные планы. Ниже мы рассмотрим причины, по которым не работает кредитная карта.

Иногда это может застать врасплох, и изменить намеченные планы. Ниже мы рассмотрим причины, по которым не работает кредитная карта.

Кредитная карта не работает

: использование дебетовой карты в качестве кредита

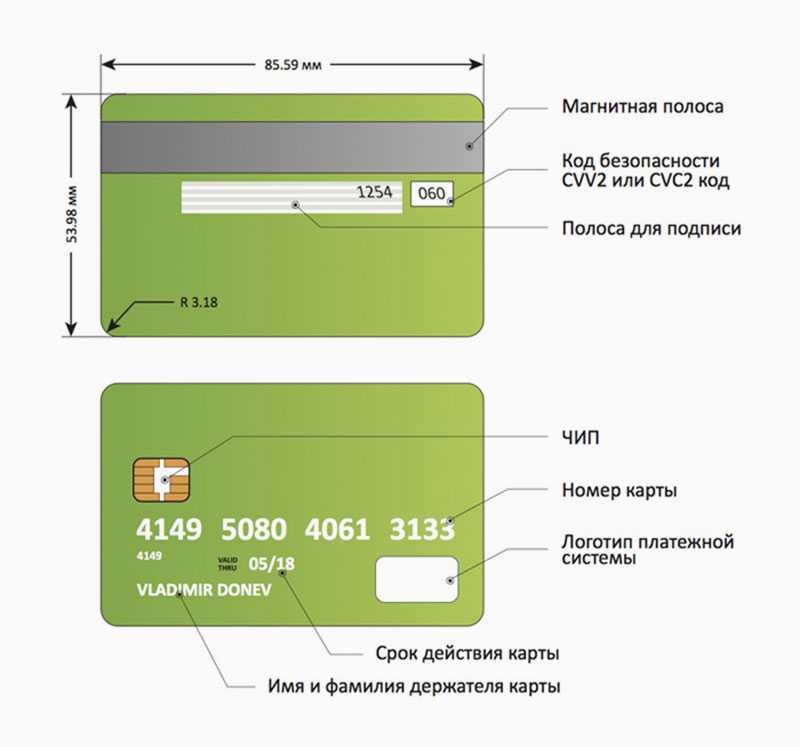

Многие люди совершают эту ошибку: используют дебетовую карту в качестве кредитной карты. Если на вашей карте есть только один баннер дебетовой карты, например Visa Electron или Mastercard Maestro, у нее нет доступной кредитной функции. Вы также можете ошибочно использовать карту сберегательного счета в качестве кредитной карты. Просто проверьте карту, есть ли на ней «текущий счет» или «сбережения», и измените форму оплаты.

Visa Electron не имеет кредитной функции

Кредитная карта не работает: недостаточный лимит

Кредитная карта может не работать, потому что вы исчерпали свой кредитный лимит. Это не обязательно означает, что ваш банковский счет пуст. Узнайте в своем банке или эмитенте кредитной карты, достаточно ли у вас средств, или попросите увеличить кредитный лимит. Но стоит помнить, что для увеличения кредитного лимита в экстренном порядке взимается комиссия.

Но стоит помнить, что для увеличения кредитного лимита в экстренном порядке взимается комиссия.

Вы можете использовать другую кредитную карту для оплаты или использовать другую форму оплаты. Просто замените карту, если одна из них не работает. Это более быстрый способ решить вашу проблему, если вы торопитесь. Помните, что после оплаты счета обратитесь в Сервисный центр своей карты, чтобы уточнить, что могло случиться.

Кредитная карта не работает – н

еверная платежная информация

В основном это происходит при покупках в интернет-магазинах. Убедитесь, что вы правильно ввели номер кредитной карты и платежный адрес, если на карте достаточно средств и срок ее действия не истек. Убедитесь, что вы правильно ввели код безопасности и выбрали баннер карты, который принимает интернет-магазин.

Убедитесь, что вы правильно ввели номер кредитной карты и платежный адрес

Ваш банк временно заблокировал карту

Иногда банк отказывает в покупке, потому что совершенная покупка не является нормальной или ожидаемой покупкой. В банках есть автоматизированные системы обнаружения мошенничества, которые выявляют подозрительные покупки и блокируют карту клиента, когда они ее замечают.

В банках есть автоматизированные системы обнаружения мошенничества, которые выявляют подозрительные покупки и блокируют карту клиента, когда они ее замечают.

В ситуациях, когда сумма покупки намного превышает сумму, которую вы обычно покупаете, банк может заблокировать карту или попросить вас разрешить покупку.

Также может случиться так, что вы покупаете в международном магазине, и ваша покупка заблокирована. Просто попросите банк разрешить международные покупки через информационный центр вашего банка.

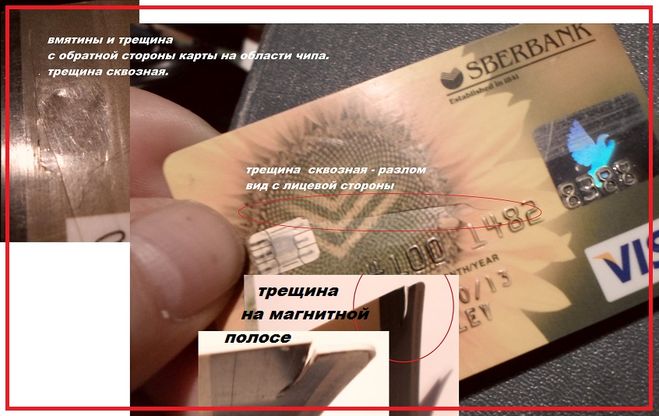

Кредитная карта не работает, потому что повреждена

Если чип кредитной карты поврежден, попробуйте очистить его тканью или хлопчатобумажной тканью. Если карта по-прежнему не работает, вам нужно будет заказать дубликат карты в вашем банке или финансовом учреждении, заплатив комиссию за дублирование заказа. Следует помнить, что в этом случае карта будет доставлена к вам по месту жительства только через определенный период, обычно 15 рабочих дней.

Если чип кредитной карты поврежден, попробуйте очистить его тканью или хлопчатобумажной тканью

Обратитесь в колл-центр вашего банка или финансового учреждения

Иногда ваша кредитная карта может быть отклонена по ошибке. Если вы ввели свою информацию правильно и по-прежнему испытываете проблемы с картой, обратитесь в центр обслуживания клиентов вашего банка или кредитной карты, чтобы сообщить им об этом. Сообщите о взимаемой сумме и о том, что происходит.

Кредитная карта не работает бесконтактная оплата

Причины, по которым не работает бесконтактная оплата кредитной картой, схожи с проблемами контактной оплаты. Банковская карта с вай фай, как некоторые клиенты называют пластик с системой бесконтактной оплаты довольно часто не работает. Если карта не читается терминалом, не нужно паниковать, причины могут быть разными. Но есть основные проблемы:

- На пластике недостаточно денежных средств, то есть сумма, необходимая к оплате, превышает баланс;

- Карточка заблокирована банком из-за несоблюдения условий пользования.

К примеру, не вносятся ежемесячные обязательные платежи по кредитной карте, или на дебетовой недостаточно денежных средств для оплаты обслуживания банком. Еще пластик может быть заблокирован по решению суда или по требованию судебных приставов.

К примеру, не вносятся ежемесячные обязательные платежи по кредитной карте, или на дебетовой недостаточно денежных средств для оплаты обслуживания банком. Еще пластик может быть заблокирован по решению суда или по требованию судебных приставов. - Неверно используется пластик. Рекомендованное расстояние при бесконтактной оплате карточкой или телефоном до 1 см, а лучше вплотную поднести ее к устройству. Иногда карту прикладывают не той стороной, достаточно перевернуть.

- Нет подключения к интернету, если оплата проводится с помощью смартфона.

К примеру, не вносятся ежемесячные обязательные платежи по кредитной карте, или на дебетовой недостаточно денежных средств для оплаты обслуживания банком. Еще пластик может быть заблокирован по решению суда или по требованию судебных приставов.

К примеру, не вносятся ежемесячные обязательные платежи по кредитной карте, или на дебетовой недостаточно денежных средств для оплаты обслуживания банком. Еще пластик может быть заблокирован по решению суда или по требованию судебных приставов.Так же бесконтактная оплата картой может не пройти по причине неисправности терминала или наличия проблем с программным обеспечением.

Советуем почитать: ЦБ банковские карты

Кредитная карта не работает причины

Надеемся, что помогли. Если с вашей кредитной картой случилось что-то, чего мы не упомянули в этой статье, оставьте это в комментариях.

Если с вашей кредитной картой случилось что-то, чего мы не упомянули в этой статье, оставьте это в комментариях.

Post Views: 226

как рассчитывается и на какие траты распространяется

Рассказываем, как работает льготный период по кредитной карте, на какие траты он распространяется и что произойдет, если его просрочить.

Что такое льготный период

Беспроцентный, льготный или грейс-период — это время, когда банк не начисляет проценты за покупки по кредитной карте. Его длительность зависит от банка и кредитного продукта. Рассмотрим, как работает льготный период карт Газпромбанка.

Кредитная Удобная карта

Если вы потратили больше 90 000 ₽ по карте за 2 календарных месяца, то беспроцентный период продлится 180 дней. Если сумма покупок меньше, то льготный период сократится до 90 дней. Беспроцентный период рассчитывается с первого дня каждого месяца.

Кредитная Умная карта

Льготный период длится до 60 дней и рассчитывается с первого дня каждого месяца.

Карта «Автодрайв Platinum Credit»

Льготный период длится до 60 дней и рассчитывается с первого дня каждого месяца.

На какие траты действует беспроцентный период, а на какие — нет

Льготный период распространяется на покупки по карте, но есть несколько видов трат, на которые он не действует:

- пополнение электронных кошельков

- погашение других кредитов

- оплата азартных игр

- покупка криптовалют

- у некоторых банков, в том числе у Газпромбанка — оплата ЖКХ

Полный список трат, на которые не действует льготный период, зависит от банка и кредитного продукта. Перечень таких операций обычно указывается в тарифах к вашей карте.

Льготный период не действует, если вы снимаете наличные или делаете переводы. В этих случаях вы платите и комиссию за операцию, и проценты по кредиту.

Как рассчитывается беспроцентный период

Есть три варианта:

- Начало льготного периода привязано к определенной дате. Например, к первому дню каждого месяца

- Отсчет периода ведется с момента, когда вы провели первую операцию по карте

- Для каждой операции или покупки льготный период рассчитывается отдельно

Например, к первому дню каждого месяца

Например, к первому дню каждого месяцаБеспроцентный период делится на две части: расчетный и платежный. Во время расчетного периода вы можете тратить деньги и не платить проценты. В конце расчетного периода банк присылает вам выписку. Начинается платежный период — время, когда вы можете сразу вернуть потраченную сумму без процентов или внести обязательный минимальный платеж.

Расчет с первого числа месяца

Допустим, беспроцентный период вашей карты составляет 60 дней. 9 ноября вы оформили карту. Ваш беспроцентный период начался 1 ноября. 10 ноября вы сделали первую покупку по карте — купили утюг за 10 000 ₽. 20 декабря вы еще оплатили онлайн-курс за 12 000 ₽. Если вы вернете средства банку до 31 декабря, вам не нужно платить процент по кредиту.

Расчет по первой операции

Допустим, льготный период вашей карты — 60 дней. 10 ноября вы купили утюг за 10 000 ₽ и 20 декабря оплатили онлайн-курс за 12 000 ₽. Чтобы не платить проценты, вам нужно вернуть 22 000 ₽ банку до 9 января.

10 ноября вы купили утюг за 10 000 ₽ и 20 декабря оплатили онлайн-курс за 12 000 ₽. Чтобы не платить проценты, вам нужно вернуть 22 000 ₽ банку до 9 января.

С каждой покупки

Льготный период вашей кредитной карты — 60 дней. 10 ноября вы купили утюг за 10 000 ₽. Эту сумму можно вернуть без процентов до 9 января. 20 декабря вы купили онлайн-курс за 12 000 ₽. За эту покупку не нужно платить проценты, если вы вернете деньги до 18 февраля.

Что будет, если вовремя не внести обязательный платеж

Рассмотрим это на примере, который был выше: льготный период начался 1 ноября и длится 60 дней. 1 декабря вы получили выписку от банка и размер ежемесячного обязательного платежа. Льготный период предоставляется с условием: каждый месяц нужно перечислять часть задолженности. Это от 3% до 10% от задолженности, размер зависит от банка.

Предположим, что минимальный платеж по вашей карте — 3% от суммы задолженности. При этом минимальная сумма, которую вам нужно будет заплатить, — 500 ₽. За ноябрь вы потратили 22 000 ₽ на утюг и онлайн-курсы. Процентная ставка по карте — 20%.

За ноябрь вы потратили 22 000 ₽ на утюг и онлайн-курсы. Процентная ставка по карте — 20%.

Минимальный платеж можно рассчитать по формуле:

все траты x размер минимального платежа + (все траты + процент по кредиту) / 365 × 30 дней.

Ваш минимальный платеж составит:

22 000 ₽ x 0,03 + (22 000 ₽ х 0,2) / 365 × 30 = 1 020 ₽.

Предположим, что в льготный период вы внесли только 5 000 из 22 000 ₽. Через 30 дней после окончания льготного периода вы внесли 17 000 ₽, которые нужно было вернуть. Процентная ставка по карте — 20%.

Переплату по кредитной карте можно рассчитать по формуле:

(сумма долга по выписке × процентная ставка) / 365 × срок задолженности.

Ваша переплата составит:

(17 000 ₽ × 0,2) / 365 × 30 = 279,5 ₽.

Почему моя кредитная карта не работает?

Ключевые моменты: кредитные карты не работают

Первый шаг к выяснению того, почему ваша кредитная карта не работает, — это убедиться, что с картой все в порядке.

Если вы платите на считывателе, для которого требуется магнитная полоса, платеж может быть отклонен из-за неисправности полосы.

Если физически с вашей картой все в порядке, возможно, проблема связана с вашей учетной записью.

Вы нажимаете, вставляете или проводите своей кредитной картой, как уже делали это много раз, но по какой-то причине ваша кредитная карта не работает. Вы передаете карту кассиру, чтобы попробовать, и они также не могут обработать ваш платеж. Вы когда-нибудь сталкивались с этой проблемой и задавались вопросом, почему ваша кредитная карта не работает? Вы знаете, что ваша учетная запись на хорошем счету, и, возможно, карта даже выглядит нормально. Так почему же кредитная карта, которую вы использовали какое-то время, вдруг отказывается сотрудничать?

Рассмотрите следующие возможные причины, по которым ваша кредитная карта не будет работать:

Возможные причины, по которым ваша кредитная карта не работает

1.

Терминал не может прочитать вашу карту

Терминал не может прочитать вашу карту

Чип или полоска вашей карты становится немного грязнее с каждой поверхностью, с которой она сталкивается; в конечном итоге накопление грязи может привести к тому, что платежный терминал не сможет прочитать вашу кредитную карту. Если после очистки вашей карты она по-прежнему не работает, возможно, стоит обратиться к эмитенту вашей карты, чтобы получить новую карту. Тем временем, если эмитент вашей карты разрешает это, вы можете использовать свою карту через мобильные кошельки и/или платить одним касанием.

2. В вашем кошельке или кошельке используется магнит.

Вы знали?

Если вы платите где-то, где требуется провести картой, а карта не работает, это может быть связано с тем, что магнитная полоса была повреждена магнитом. Полоска на обратной стороне вашей кредитной карты и содержащаяся на ней информация о вашей учетной записи использует магнитные частицы в своей функции считывания. Контакт с магнитами может существенно исказить данные на магнитной полосе карты. Как только это произойдет, терминалы в точках продаж не смогут «прочитать» карту, в результате чего ваша кредитная карта не будет работать.

Как только это произойдет, терминалы в точках продаж не смогут «прочитать» карту, в результате чего ваша кредитная карта не будет работать.

Возможно, вы не видите магнитов в своей сумочке или кошельке, но они являются обычной конструктивной особенностью, используемой для облегчения открывания и закрывания. Способность считывания вашей карты может быть нарушена, если в вашем кошельке или кошельке используются магниты, а полоса вашей карты находится достаточно близко к ним в течение длительного времени.

3. Вы поцарапали или изуродовали полосу

Ношение кредитной карты в кармане с ключами или монетами может поцарапать магнитную полосу карты, что сделает невозможным использование функции считывания. Точно так же ваша кредитная карта не будет считываться, если полоса согнется или треснет до такой степени, что данные на полосе будут искажены. Если вы заметили, что ваша карта поцарапана, погнута или треснула, из-за чего ее нельзя использовать, рекомендуется обратиться к эмитенту вашей карты и попросить его выслать вам новую карту.

4. Сначала нужно использовать чип.

Чип-карты были выпущены эмитентами кредитных карт и банками для повышения безопасности платежей, и когда вы пытаетесь провести этими картами на терминалах, которые полностью поддерживают чиповые карты, также известные как EMV, терминал предложит вам вставить ваша карта чипом вверх, а чип вставляется первым в терминал. Карты с чипом и PIN-кодом и технологией ближнего поля (NFC) обычно не так уязвимы к магнитным полям, как магнитные полосы.

5. Проблема с вашей учетной записью приводит к отклонению вашей карты

Возможно, ваша карта работает нормально и передает вашу информацию, но эмитент кредитной карты отклоняет транзакцию. Существует множество причин, по которым ваша кредитная карта может быть отклонена: от транзакции, превышающей ваш кредитный лимит, до покупок в местах, где вы обычно не делаете покупки. Если эмитент кредитной карты отклонил транзакцию, рекомендуется позвонить по номеру, указанному на обратной стороне вашей карты, и выяснить, почему.

Суть: если ваша кредитная карта не работает, обратитесь к эмитенту вашей карты для замены карты. Вы также можете рассмотреть возможность использования бесконтактной карты или мобильных платежей.

Важная информация

7 причин отказа в выдаче кредитных карт

Каждый раз, когда транзакция по кредитной карте завершается неудачей, могут возникнуть проблемы.

Вы прошли регистрацию и готовы совершить покупку. Вы предъявляете свою кредитную карту и ждете. Ты долго ждешь. И тогда кассир должен доставить страшное сообщение: Ваша кредитная карта была отклонена.

Это обычное явление, которое может быть вызвано множеством причин. Но когда это происходит с вами, это расстраивает, смущает, и если у вас нет альтернативной формы оплаты, это может стать огромной проблемой.

Знание того, почему ваша кредитная карта была отклонена, и какие шаги вы можете предпринять, чтобы этого не произошло, поможет гарантировать, что ваша следующая транзакция пройдет без заминок.

1. Вы достигли своего кредитного лимита

Максимальное использование кредитной карты или превышение кредитного лимита вашей карты — это верный способ получить отказ в выдаче карты.

Ваш кредитный лимит — это сумма кредита, которую ваш эмитент согласен предоставить вам. Эту сумму можно найти в соглашении с держателем карты или связавшись с эмитентом. Карты для людей, которые впервые пользуются кредитом или имеют плохой кредит, могут иметь низкие кредитные лимиты в размере 500 долларов или меньше, в то время как люди с отличным кредитом могут иметь кредитные лимиты, близкие к 20 000 долларов.

Если ваша покупка по кредитной карте превышает ваш кредитный лимит, ваша покупка может быть отклонена. Вы должны знать кредитный лимит и следить за остатками по каждой из ваших кредитных карт, чтобы вы не были поражены, достигнув лимита до окончания периода ежемесячной выписки. Если вы регулярно приближаетесь к лимиту, обратитесь к своему эмитенту, чтобы запросить более высокий кредитный лимит, чтобы у вас было больше подушки безопасности.

Чтобы сохранить свою кредитную историю в хорошем состоянии, разумно поддерживать коэффициент использования кредита ниже 30 процентов. Другими словами, держите свои балансы ниже 30 процентов от вашего общего лимита. Если вы достигли своего предела, поработайте над планом, чтобы начать выплату долга, прежде чем пытаться потратить больше. Подумайте о том, чтобы перевести свой баланс на другую карту с низкой или нулевой процентной ставкой или взять личный кредит с более низкой процентной ставкой. Чтобы быстро определить коэффициент текущей ликвидности, воспользуйтесь калькулятором коэффициента использования кредита Bankrate.

Имейте в виду, что эмитент кредитной карты может уменьшить ваш кредитный лимит, если ваш кредитный рейтинг упал или вы постоянно пропускаете платежи, но эмитент должен уведомить вас за 45 дней до внесения изменений.

2. Путешествия

Если вы используете кредитную карту для совершения покупок во время путешествия, будь то оплата ужина в ресторане или покупка сувениров, попытка совершить транзакцию в другом городе может вызвать проблемы с вашим банком. .

Регистрация большого количества операций с кредитными картами в разных местах (как внутри страны, так и за рубежом) поднимает красный флаг для эмитентов кредитных карт, что ваша карта может быть украдена. В результате ваш эмитент может заблокировать ваши учетные записи и предотвратить любые покупки, чтобы защитить вашу информацию.

Чтобы не потерять доступ к средствам во время путешествия, заранее сообщите своему банку и эмитенту кредитной карты о своих планах поездки. Быстрый упреждающий звонок по номеру, указанному на обратной стороне вашей карты, избавит вас от головной боли (и потенциального счета за международную телефонную связь) позже.

3. Ваша крупная покупка была отмечена как мошенническая

Если вы растратите деньги или используете кредитную карту для крупной покупки, эмитент вашей кредитной карты может пометить вашу учетную запись. Как и в случае с поездками, любые действия с картой, выходящие за рамки ваших обычных расходов, могут активировать защиту от мошенничества и привести к тому, что ваш эмитент заморозит вашу учетную запись, что приведет к отклонению карты.

Опять же, уведомление эмитента вашей кредитной карты об изменениях ваших расходов помогает предотвратить блокировку учетной записи. Если у вас есть больше денег, чтобы тратить их в долгосрочной перспективе, запрос на увеличение кредитного лимита позволит вам тратить больше каждый месяц, сохраняя при этом свой кредитный рейтинг. Просто убедитесь, что вы все еще можете оставаться на вершине своего баланса.

4. Неправильная платежная информация

При попытке совершить покупку, особенно в Интернете или через мобильное приложение, легко ввести неправильно цифру номера кредитной карты, дату истечения срока действия или код безопасности. Или, возможно, ваш платежный адрес устарел. Все это может быть простым объяснением отклоненной транзакции. Дважды проверьте информацию о своей карте, чтобы убедиться, что она верна.

Слишком много подобных происшествий может привести к блокировке вашего счета. В этом случае вам, возможно, придется связаться с вашим эмитентом, чтобы прояснить любое недоразумение.

Всегда внимательно вводите информацию и проверяйте ее, прежде чем нажимать «Отправить», особенно если у вас несколько адресов для выставления счетов. Вы также должны усердно уведомлять своего эмитента каждый раз, когда у вас меняется адрес, поскольку актуальная личная информация помогает предотвратить мошенничество.

5. Пропущенные платежи

После того, как вы пропустили платеж в первый раз, вы должны связаться с эмитентом и как можно быстрее оплатить пропущенный платеж. Но если у вас есть история пропущенных платежей, вы можете обнаружить, что ваша карта была отклонена в реестре, даже если вы просрочили платеж всего на несколько дней.

В некоторых случаях вы можете произвести оплату с помощью телефона, находясь в магазине, и завершить транзакцию. Но если вы постоянно пропускаете платежи, рассмотрите возможность использования автоплатежа или настройки уведомлений, чтобы напомнить вам, когда должны быть выписаны счета.

Пропущенные платежи не только делают невозможным использование вашей карты, но также могут негативно сказаться на вашем кредитном рейтинге и резко снизить вашу способность претендовать на получение кредитных карт с лучшим вознаграждением или конкурентоспособных ставок по кредитам в будущем.

6. Просроченная или деактивированная кредитная карта

Попытка использовать просроченную карту или деактивированную учетную запись почти всегда приводит к отклонению вашей транзакции.

Ищите новую кредитную карту по почте не позднее, чем за три-шесть месяцев до истечения срока действия текущей карты. Даже если вы получите его до истечения срока годности, вам не нужно ждать. Активируйте ее, как только получите, и уничтожьте старую карту. Если вы не получите новую карту, вы получите письмо, в котором объясняются ваши варианты погашения остатка.

Точно так же любые изменения, внесенные основным держателем карты в учетную запись, авторизованным пользователем которой вы являетесь, могут повлиять на вашу деятельность. Например, если сообщается об утере или краже карты, все карты в учетной записи будут временно деактивированы до тех пор, пока не будут выпущены новые. Это также происходит, когда основной владелец карты достигает кредитного лимита счета или пропускает платеж. Даже будучи авторизованным пользователем, вы можете быть затронуты.

Даже будучи авторизованным пользователем, вы можете быть затронуты.

Всегда оставайтесь на связи с основным держателем карты любых счетов, на которых хранится ваша информация, и следите за любыми предстоящими сроками действия, которые могут повлиять на использование вашей карты.

7. На вашей карте есть блокировка

Крупные покупки также могут стать проблемой, когда ваша кредитная карта заблокирована. Компании по аренде автомобилей и отели могут заблокировать вашу кредитную карту, которая не будет снята до тех пор, пока не пройдет несколько дней после выезда или вы вернете автомобиль.

Убедитесь, что на вашей кредитной карте достаточно средств для одновременного удержания нескольких средств. Зарядка или снятие выписки может занять некоторое время. Вы можете удалить его, связавшись с эмитентом или продавцом, но в этом случае обычно требуется терпение. Подумайте о том, чтобы использовать одну карту для бронирования отеля и транспорта, а другую — для ежедневных расходов, чтобы не перегружать лимиты одной карты.

Что делать, если ваша карта отклонена

Хотя это и раздражает, во многих случаях ваша карта может быть отклонена в качестве меры защиты. В других случаях проблема может быть решена с помощью телефонного звонка или путем лучшего отслеживания ваших расходов. Держите линии связи открытыми, и вы должны наслаждаться бесперебойной работой карты.

В следующий раз, когда вы столкнетесь с отклоненной картой в кассе, вот несколько советов, как с этим справиться:

Сейчас

У вас всегда должно быть несколько способов оплаты. Даже если ваша карта не отклонена, у вас могут возникнуть проблемы с продавцом, который не принимает карту, выпустившую вашу, или принимает только наличные. Держите еще одну карту в качестве резервной, а также свою дебетовую карту и немного наличных в кошельке на всякий случай.

Вы можете попытаться позвонить своему эмитенту на месте, чтобы попытаться быстро решить проблему, если ваша отклоненная карта является единственным доступным способом оплаты. Но это, наверное, не самый эффективный вариант. Сохраните покупку на другой раз и покиньте магазин, чтобы выяснить, в чем проблема.

Но это, наверное, не самый эффективный вариант. Сохраните покупку на другой раз и покиньте магазин, чтобы выяснить, в чем проблема.

Если вы окажетесь в худшем случае, оставшись без резервного платежа за товары или услуги, которые вы уже использовали, попробуйте позвонить ближайшему другу или члену семьи, который может помочь вам в кратчайшие сроки.

В противном случае вам следует обратиться к торговцу за разработкой плана. Дайте компании свою контактную информацию и спросите, можете ли вы вернуться позже с оплатой. Сохраняйте спокойствие и вежливость и сотрудничайте с менеджером или владельцем бизнеса, чтобы найти приемлемое решение для обеих сторон.

После этого

Первым пунктом в вашем списке дел после отклонения вашей карты должен быть звонок эмитенту вашей кредитной карты. Ваш эмитент сможет определить, почему вы не смогли совершить транзакцию, и поможет вам найти решение для восстановления доступа к вашей кредитной линии.

В случае подозрения на мошенничество вас могут попросить подтвердить предыдущие покупки или ваше местоположение, чтобы доказать, что вы являетесь владельцем учетной записи. Если срок действия вашей карты истек, вам нужно будет вернуться домой и активировать новую карту. Пропущенные платежи и закрытые счета могут занять немного больше времени, но ваш эмитент может помочь вам изучить варианты погашения и восстановить хорошую репутацию вашей учетной записи.

Если срок действия вашей карты истек, вам нужно будет вернуться домой и активировать новую карту. Пропущенные платежи и закрытые счета могут занять немного больше времени, но ваш эмитент может помочь вам изучить варианты погашения и восстановить хорошую репутацию вашей учетной записи.

Как предотвратить отклонение вашей карты

Активно управляя счетами кредитных карт, вы можете предотвратить отклонение ваших кредитных карт. Вот краткое изложение того, что стоит сделать, чтобы избежать ненужного отказа:

- Оставайтесь ниже кредитного лимита. Если вы полностью исчерпаете свою кредитную карту, любые покупки, которые вы попытаетесь сделать с ее помощью, скорее всего, будут отклонены. Следите за своим балансом, и если вы приближаетесь к своему кредитному лимиту, составьте план его погашения до истечения срока.

- Подпишитесь на уведомления об учетной записи. Большинство эмитентов кредитных карт предоставляют держателям карт возможность подписаться на текстовые или электронные оповещения, которые уведомляют вас о любых подозрительных действиях. Вы также можете подписаться на уведомления о балансе и расходах. Если вы относитесь к типу «с глаз долой, из сердца вон», включение этих предупреждений поможет вам лучше управлять своими учетными записями.

- Своевременно оплачивайте остаток. Чтобы защитить свой кредитный рейтинг и возможность совершать покупки, придерживайтесь твердых финансовых привычек, всегда своевременно и полностью выплачивая свой остаток каждый месяц.

- Сообщите своему эмитенту о любых планах поездок. Чтобы не застрять в другой стране на весенних каникулах без способа оплаты, позвоните своему эмитенту и сообщите ему, куда вы собираетесь отправиться. Это относится и к внутренним поездкам.

Вы также можете подписаться на уведомления о балансе и расходах. Если вы относитесь к типу «с глаз долой, из сердца вон», включение этих предупреждений поможет вам лучше управлять своими учетными записями.

Вы также можете подписаться на уведомления о балансе и расходах. Если вы относитесь к типу «с глаз долой, из сердца вон», включение этих предупреждений поможет вам лучше управлять своими учетными записями.Итог

Даже если вы выполните все шаги, упомянутые выше, вы не можете быть уверены, что ваша карта никогда не будет отклонена. Иногда нужно быстро позвонить своему эмитенту, чтобы одобрить законную покупку, которую они пометили как мошенничество.