Содержание

Соотношение понятий «несостоятельность» и «банкротство» в современном российском законодательстве

Дердиященко Ирина Николаевна

ЧОУ ВО «Сибирский юридический университет», г. Омск

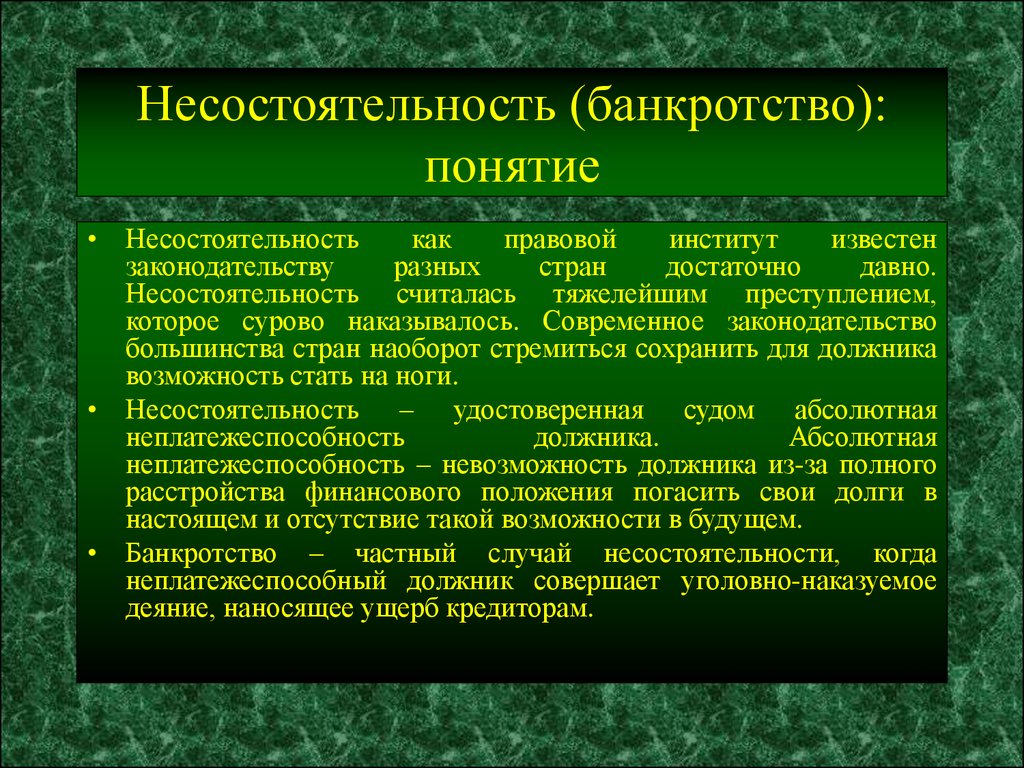

В российской юридической науке и практике до настоящего времени не существует однозначного понятийного аппарата в отношении понятий несостоятельности и банкротства. В действующем российском законодательстве эти понятия равнозначны — «несостоятельность» равно «банкротство». В.Н. Ткачев отмечал, что «с точки зрения как теории, так и практики конкурсного права очень важным представляется ответ на вопрос: действительно ли несостоятельность означает банкротство или эти два термина имеют самостоятельное значение и, следовательно, их необходимо дифференцировать?» [11, с. 42].

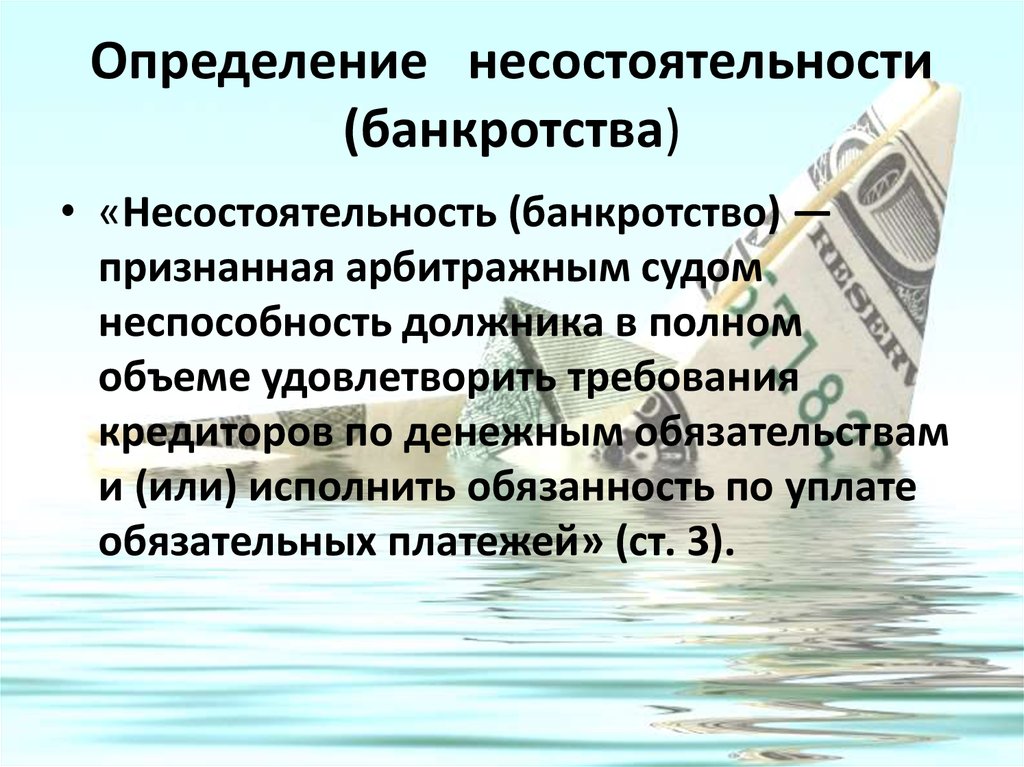

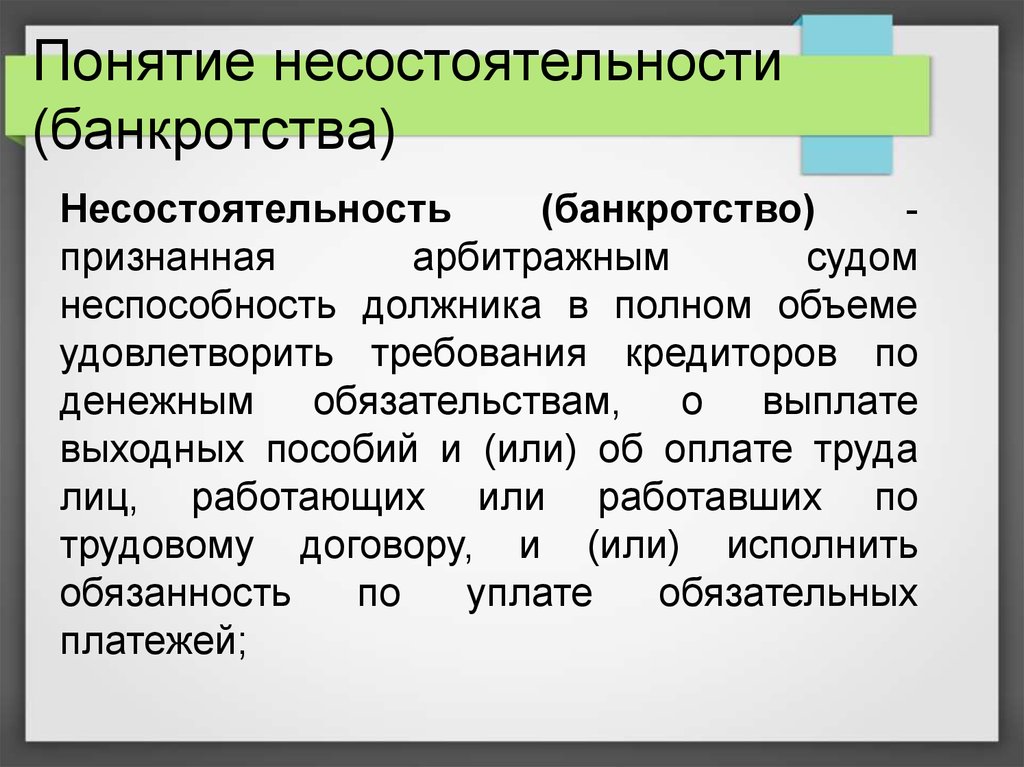

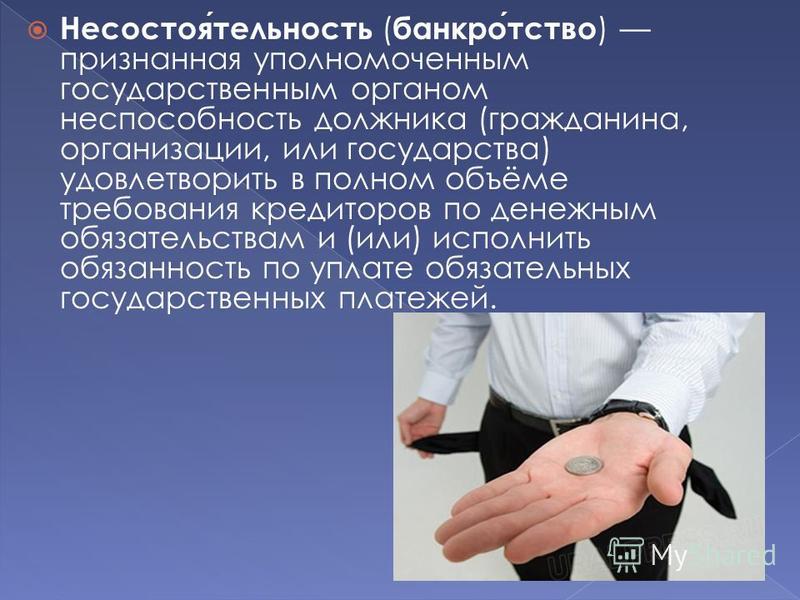

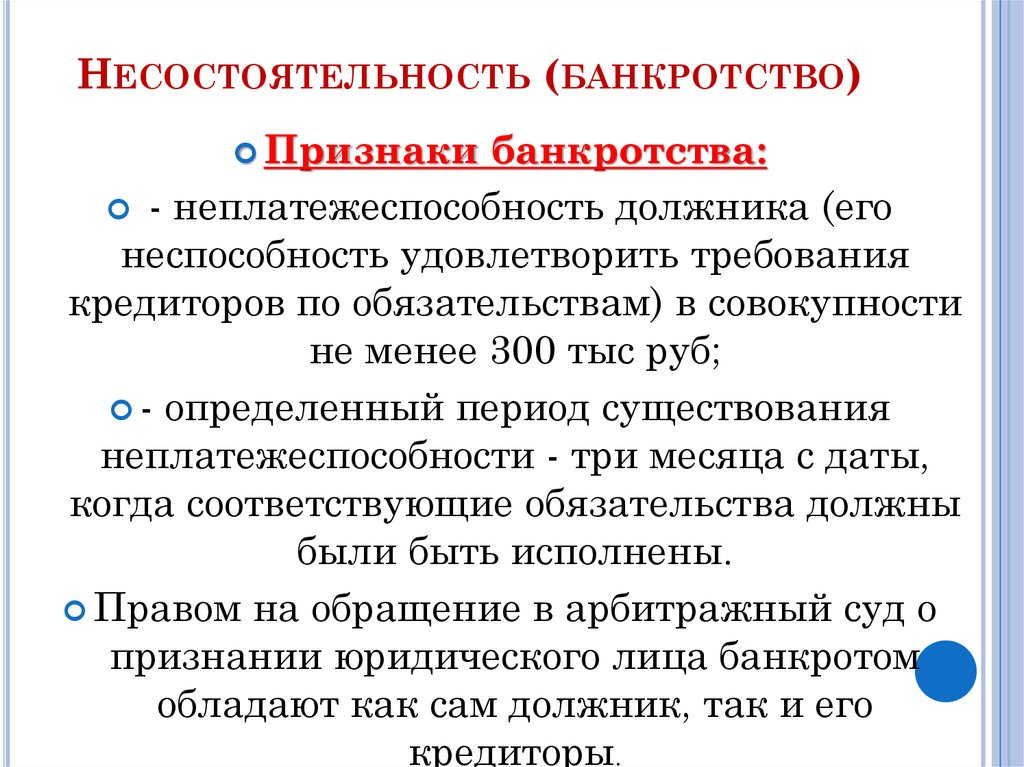

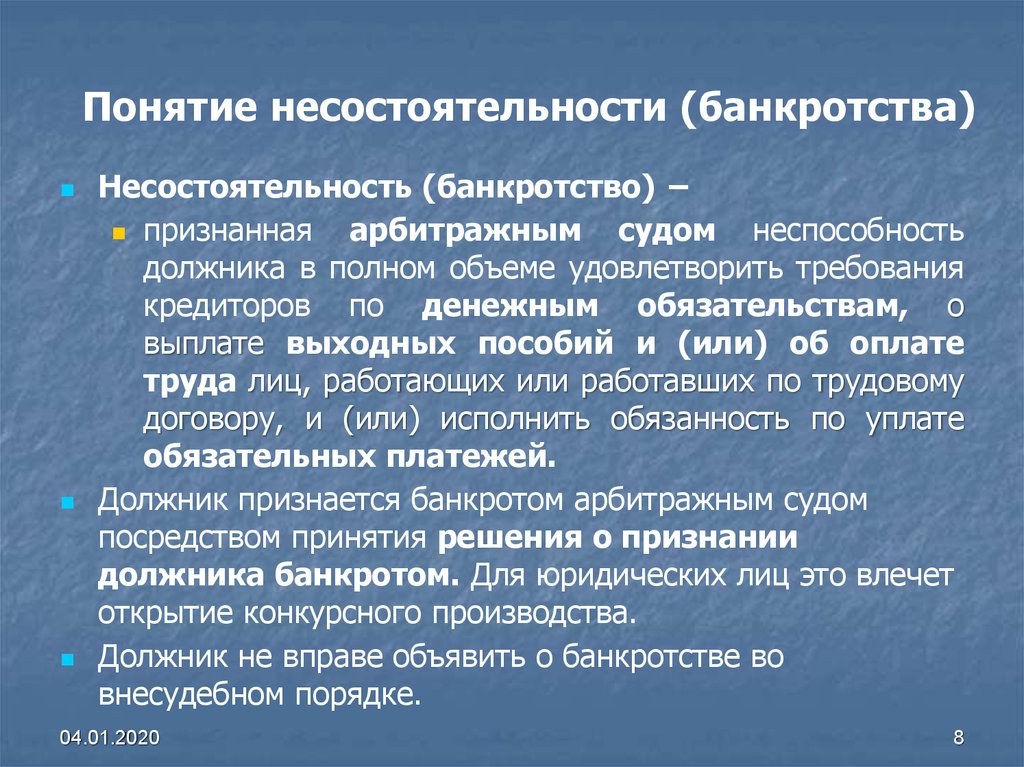

Согласно действующему законодательству под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей [12]. Из данного определения следует, что законодатель рассматривает несостоятельность и банкротство как синонимы, отождествляет их. Использование различных терминов для обозначения одного явления едва ли допустимо, не говоря уже о таких требованиях, предъявляемых к юридической терминологии, как единство таковой, общепризнанность и стабильность терминов [2, с. 9]. Юридическая наука требует достаточно четкого понятийного аппарата и строгой определенности применяемых юридических дефиниций.

Из данного определения следует, что законодатель рассматривает несостоятельность и банкротство как синонимы, отождествляет их. Использование различных терминов для обозначения одного явления едва ли допустимо, не говоря уже о таких требованиях, предъявляемых к юридической терминологии, как единство таковой, общепризнанность и стабильность терминов [2, с. 9]. Юридическая наука требует достаточно четкого понятийного аппарата и строгой определенности применяемых юридических дефиниций.

На практике одни ученые в своих работах придерживаются законодательного определения несостоятельности (банкротства), отождествляя их, другие же дают иные толкования терминов.

Позицию тождества терминов разделяет П. Баренбойм, считая, что «российский законодатель поступил правильно, подкрепив новый термин «несостоятельность» распространенным и достаточно энергичным термином «банкротство» [1, с. 22]. Однако с ним не согласен В.Н. Ткачев, утверждая, что «речь идет не просто об употреблении терминов и не об эмоциональном воздействии на должников, а о принципиальной разнице между этими понятиями. Эта разница, будучи законодательно закрепленной должна повлечь различные правовые последствия для несостоятельных и банкротов» [11, с. 47].

Эта разница, будучи законодательно закрепленной должна повлечь различные правовые последствия для несостоятельных и банкротов» [11, с. 47].

Видится правильным, что понятия «несостоятельность» и «банкротство» диалектически связаны — несостоятельность является основой и предпосылкой банкротства; несостоятельность еще не факт банкротства и не всегда может приводить к судебному признанию банкротства. Эти соотношения можно соотнести как причину (несостоятельность) и следствие (банкротство).

Жилинский С.Э. определил логическую цепочку взаимосвязи и появления этих понятий. Все начинается с неплатежеспособности. Если она оказывается непосильной для должника и последний теряеет всякую возможность рассчитаться с кредиторами, то он тем самым приобретает новое качество — становится несостоятельным. Третье и завершающее качество — банкрот. Качеством банкрота наделяет арбитражный суд [4, с. 589].

Ле Хоа считает, что несостоятельность — это неплатежеспособность, т.е. ситуация, когда должник не способен надлежащим образом исполнить свои обязательства [8, с. 40].

40].

Карелина С.А. считает, что несостоятельность — это более широкое понятие, включающее в себя банкротство. Банкротство же является частным случаем несостоятельности [5, с. 35]. Это же мнение поддерживает и Е.А. Васильев, считая, что термин «банкротство» имеет узкое, строго специальное значение, описывающий частный случай несостоятельности [3, с. 441]. Однако хочется разделить мнение Кулагина М.И., что «в строгом юридическом значении банкротство есть лишь одно из возможных последствий, проявлений несостоятельности» [7, с. 172]. Несостоятельность не всегда может закончиться судебным признанием банкротства. Банкрот всегда будет должником, а должник не всегда будет банкротом.

Попондопуло В.Ф. разделяет признаки банкротства на сущностные, необходимые и достаточные для квалификации банкротства должника, и внешние, служащие основанием для подачи заявления о признании должника банкротом.

К сущностным Попондопуло В.Ф. относит следующие признаки:

— неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей;

— превышение суммы должника-гражданина над стоимостью принадлежащего ему имущества.

К внешним признакам, по мнению ученого, относятся:

— приостановление должником платежей на срок не менее трех месяцев с момента наступления срока их исполнения;

— величина требований кредиторов к должнику.

При этом наличие внешних признаков еще не означает собственно банкротство. Внешние признаки свидетельствуют лишь о неплатежеспособности должника [10, с. 8].

Исик Л.В считает несостоятельность качественной характеристикой хозяйственной деятельности, а банкротство, в свою очередь, является результатом несостоятельности и представляет прекращение существование бизнеса в рамках заданной организационно-экономической и производственно-технической системы из-за его несоответствия предъявляемым требованиям. Несостоятельное положение предприятия может закончиться как банкротством, так и его оздоровлением [6, с. 20].

Из всего сказанного ранее можно сделать вывод, что несостоятельность — это всего лишь признак того, что должник не способен оплачивать свои долги, а банкротство — это конечный результат с принятием решения о признании должника банкротом. Банкротство — это юридическое признание несостоятельности [9, с. 56].

Банкротство — это юридическое признание несостоятельности [9, с. 56].

Таким образом, на основании изложенного, считаю, что рассматриваемые понятия нельзя считать синонимами. Правильным действием будет, руководствуясь подходом «причина — следствие», разделить данные термины и использовать в следующием варианте:

— несостоятельность — это неспособность должника исполнить перед кредиторами в полном объеме денежные обязательства и (или) обязанность по уплате обязательных платежей;

— банкротство — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

Такое разделение понятий основано на практической необходимости и, закрепленная законодательно, позволит применять различные правовые последствия для лиц, являющихся несостоятельными, и лиц, признанных в установленом законом порядке банкротами. Юридический смысл и значение разделения понятий заключается в том, что несостоятельный должник при определенных условиях может расплатиться с долгами и вернуться к нормальной хозяйственной деятельности, а для должника, признанного банкротом, такой возможности уже не существует: с момента вынесения решения о признании должника банкротом фиксируется не только его фактическая несостоятельность, но и отсутствие возможности (даже потенциальной) восстановить свою платежеспособность в будущем. Такая дифференциация будет более целесообразной и потребует четкого разграничения признаков несостоятельности и банкротства. А сам закон было бы логичнее переименовать в закон «О банкротстве», поскольку употребление в названии иных терминов является излишним.

Юридический смысл и значение разделения понятий заключается в том, что несостоятельный должник при определенных условиях может расплатиться с долгами и вернуться к нормальной хозяйственной деятельности, а для должника, признанного банкротом, такой возможности уже не существует: с момента вынесения решения о признании должника банкротом фиксируется не только его фактическая несостоятельность, но и отсутствие возможности (даже потенциальной) восстановить свою платежеспособность в будущем. Такая дифференциация будет более целесообразной и потребует четкого разграничения признаков несостоятельности и банкротства. А сам закон было бы логичнее переименовать в закон «О банкротстве», поскольку употребление в названии иных терминов является излишним.

Литература:

- П. Баренбойм. Правовые основы банкротства: Учебное пособие. М.: 1995.

- Белых В.С., Дубинчин А.А., Скуратовский М.Л. Правовые основы несостоятельности (банкротства) : Учебно-практическое пособие/ Под общ.

ред. проф. В.С. Якушева. — М.: Издательство НОРМА, 2001.

ред. проф. В.С. Якушева. — М.: Издательство НОРМА, 2001. - Гражданское и торговое право капиталистических государств/ Под ред. Васильева.

- Жилинский С.Э. Предпринимательское право (правовые основы предпринимательской деятельности): учебник. — М.: Норма-Инфра-М, 1999.

- Институт несостоятельности (банкротства) в таблицах и схемах: учебно-методическое пособие // Отв. ред. С.А. Карелина. М.: Юстицинформ, 2017.

- Исик Л.В. Банкротство и финансовое оздоровление : учебное пособие. М.: Дело и Сервис, 2013.

- Кулагин М.И. Избранные труды. 1997.

- Ле Хоа. Новый закон РФ о несостоятельности (банкротстве): взгляд зарубежного экономиста. 1998. № 11.

- Макарова Е.Н. Анализ понятий «несостоятельность» и «банкротство»// Экономический анализ: теория и практика. 2008. № 2.

- Попондопуло В.Ф. Банкротство. Правовое регулирование: научно-практическое пособие. Москва: Проспект, 2013.

- Ткачев В.Н. Конкурсное право. Правовое регулирование несостоятельности (банкротства) в России. — М., ОАО «Издательский дом «Городец», 2006.

- Федеральный закон от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 08.01.2020)// СПС «Консультант Плюс».

ред. проф. В.С. Якушева. — М.: Издательство НОРМА, 2001.

ред. проф. В.С. Якушева. — М.: Издательство НОРМА, 2001. — М., ОАО «Издательский дом «Городец», 2006.

— М., ОАО «Издательский дом «Городец», 2006.Понятие банкротства | Статья в журнале «Молодой ученый»

Автор:

Коноплева Мария Ильинична

Рубрика: Юриспруденция

Опубликовано

в

Молодой учёный

№3 (293) январь 2020 г.

Дата публикации: 18.01.2020

2020-01-18

Статья просмотрена:

2629 раз

Скачать электронную версию

Скачать Часть 3 (pdf)

Библиографическое описание:

Коноплева, М. И. Понятие банкротства / М. И. Коноплева. — Текст : непосредственный // Молодой ученый. — 2020. — № 3 (293). — С. 188-190. — URL: https://moluch.ru/archive/293/66429/ (дата обращения: 14.10.2022).

И. Понятие банкротства / М. И. Коноплева. — Текст : непосредственный // Молодой ученый. — 2020. — № 3 (293). — С. 188-190. — URL: https://moluch.ru/archive/293/66429/ (дата обращения: 14.10.2022).

В современном обществе явление банкротства не редкость. Банкротство, как экономический термин, появился в обществе в результате развития товарно-денежных отношений. А корни этого понятия берут свое начало еще во времена древнеримского права (Iв. до н. э. — III в. н. э.). Термин «банкротство» происходит от латинских слов: bancus– скамья и ruptus — сломанный. «Банком» первоначально именовалась устанавливаемая в людных местах (на рынках, площадях, ярмарках) скамья, на которой менялы и ростовщики проводили свои сделки, оформляли документы, выдавали определенные суммы денег под проценты. В случаях, когда владелец «банка» разорялся, он ломал скамью [1, с. 27]. То есть, банкротство понималось как финансовый крах, разорение, крушение, провал.

В «Толковом словаре живого великорусского языка» В. И. Даль дает следующее определение банкротства — «банкрутство — это несостоятельный торговец, лопнувший неплательщик» [2, с. 15].

Несколько отличается определение банкротства, данное в «Словаре иностранных слов» — «банкротство (нем. Bankrott, итал. Bankrotta) — это долговая несостоятельность, отказ предпринимателя платить по своим долговым обязательствам из-за отсутствия средств; т. е. финансовый крах, разорение [3, с. 9].

В словаре С. И. Ожегова банкротство определено, как несостоятельность, сопровождающаяся прекращением платежей по долговым обязательствам (причем банкротство фирмы — злостное банкротство (умышленное) [4, с.7].

Энциклопедический словарь Ф. А. Брокгауза содержит определение банкротства, как юридический термин торгового права, означающий «неоплатность лица, производящего торговлю, происшедшею от его вины» [5, с.13].

В «Словаре русского языка» 1985 года, банкротство определяется так: банкротство — это несостоятельность лица, компании, банка и т. п., приводящая к прекращению платежей по долговым обязательствам; это разорение [6, с. 60].

п., приводящая к прекращению платежей по долговым обязательствам; это разорение [6, с. 60].

«Словарь современного русского международного языка», изданный в 1950 году гласит, что «банкротство — это отказ от выполнения долговых обязательств; банкротство — это разорение; банкротство — это официально установленная и юридически признанная неплатежеспособность субъекта» [7, с. 269].

В настоящее время в юридической и экономической литературе чаще этот термин рассматривается как долговая несостоятельность, отказ субъекта платить по своим долговым обязательствам из-за отсутствия средств. Можно согласиться и с таким определением: банкротство — прекращение хозяйственной деятельности по причине отсутствия возможности восстановить платежеспособность на основе порядков, установленных законодательством [8,с.29]. Но только судебное решение позволяет констатировать факт неплатёжеспособности должника выполнять свои финансовые обязательства.

Таким образом, в современной правовой науке банкротство понимается как подтверждённый документально факт неспособности субъекта платить по своим долговым обязательствам и финансировать текущую деятельность из-за отсутствия средств.

Кроме того, термин банкротство также означает процедуру, применяемую к должнику, направленную на оценку его финансового состояния и выработку мер по удовлетворению интересов кредиторов.

Н. А. Бреславцева определяет банкротство как цивилизованную форму разрешения конфликта, возникшего между кредитором и должником, позволяющую в определенной мере соблюсти интересы обоих, поскольку после завершения процедуры банкротства бывший должник освобождается от обязательств, связанных с погибшим бизнесом, и снова имеет возможность предпринимательства, а кредитор, в свою очередь, получает часть затраченных средств [8, с. 68].

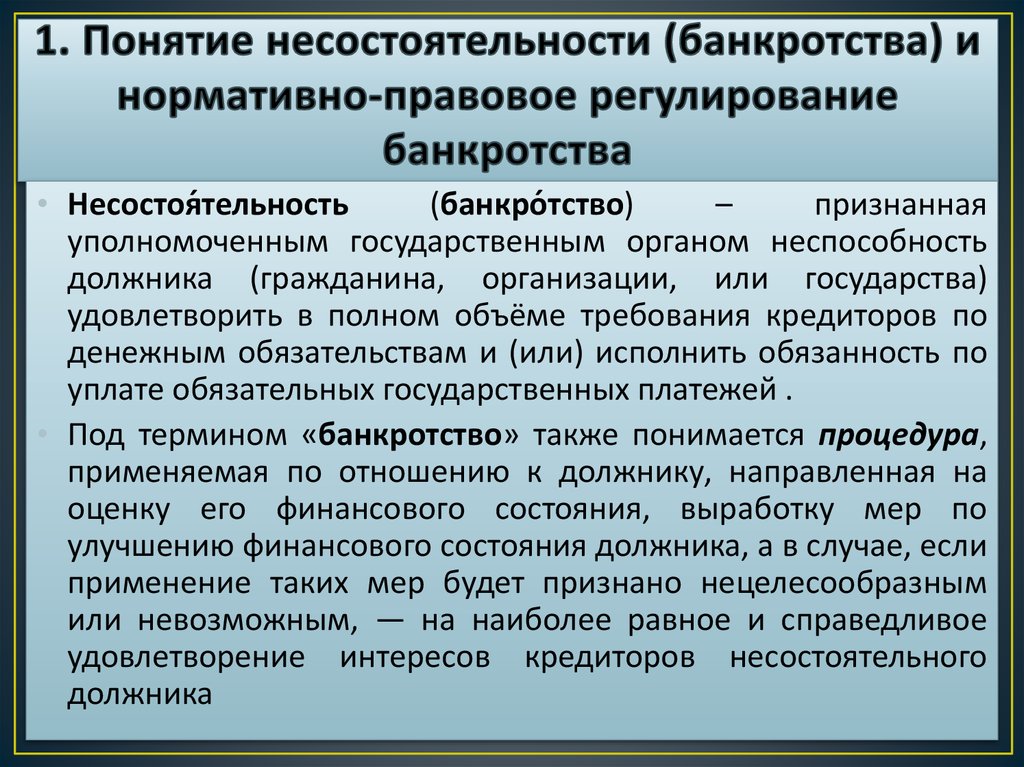

Следует отметить, что действующее законодательство Российской Федерации употребляет термин «банкротство», как синоним и пояснение к термину «несостоятельность». В соответствии со ст. 2 Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127 — ФЗ (далее — Закон о несостоятельности) «несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей» [9, с. 15].

15].

Тем не менее, многие ученые выступают против отождествления данных терминов. Вопрос соотношения понятий банкротства и несостоятельности неоднократно исследовался в юридической литературе. В истории государства и права России предлагаются различные варианты содержательного наполнения этих терминов. Изначально «банкротство» и «несостоятельность» означали разные явления. Так, известный русский ученый-юрист Г. Ф. Шершеневич понимал несостоятельность как «состояние имущества, официально засвидетельствованное, которое дает основание предполагать недостаточность его для покрытия всех долгов собственника». А понятие банкротство он трактовал как «неосторожное или умышленное причинение несостоятельным должником ущерба кредиторам посредством уменьшения или сокрытия имущества» [10, с. 53]. Таким образом, в дореволюционном законодательстве в качестве банкротства понималась уголовная сторона гражданского правоотношения под названием несостоятельность. В данном контексте банкротство не является постоянным и необходимым спутником несостоятельности, но может быть его частным случаем. Тогда можно сделать вывод, что банкротство состоит из двух элементов: банковского деяния как понятия уголовно — правового и несостоятельности — понятия гражданского права.

Тогда можно сделать вывод, что банкротство состоит из двух элементов: банковского деяния как понятия уголовно — правового и несостоятельности — понятия гражданского права.

Как указывалось выше, современные ученые и практики не имеют единого мнения по вопросу соотношения двух понятий. Одни рассматривают несостоятельность, как неспособность должника, относительно которого судом возбуждено и находится на рассмотрении дело о банкротстве, в полном объеме удовлетворить требования кредиторов. А банкротство есть признанная судом или объявленная должником с письменного согласия всех его кредиторов неспособность должника в полном объеме удовлетворить требования кредиторов [11, с. 50]. Отличие данных понятий в том, что первая неспособность должника — рассчитаться с кредиторами — лишь допускается и требует доказательств и в ходе судебного разбирательства может не подтвердиться, а вторая неспособность доказана и поэтому признана судом как истина.

С другой точки зрения отмечается, что дифференциация рассматриваемых понятий не имеет принципиального практического значения. Более того, несостоятельность и банкротство взаимосвязаны между собой. Несостоятельность выступает как предпосылка банкротства. Хотя, наличие несостоятельности не является фактом, ведущим к банкротству, и не может служить основанием к признанию банкротства судом [12, с. 50].

Более того, несостоятельность и банкротство взаимосвязаны между собой. Несостоятельность выступает как предпосылка банкротства. Хотя, наличие несостоятельности не является фактом, ведущим к банкротству, и не может служить основанием к признанию банкротства судом [12, с. 50].

Что касается нормативных актов, регулирующих банкротство в России, то заметим, что в текстах многократно после слова «несостоятельность» в скобках указывается «банкротство», а то и вообще понятие банкротство указывается без скобок и становится самостоятельным.

Полагая, что термины банкротство и несостоятельность неоднозначны, может возникнуть необходимость менять всю нормативную базу, связанную с этими понятиями. Производить реформирование законодательства не представляется необходимым, так как в общественном сознании и в деловых кругах эти понятия прочно ассоциируются. Несостоятельность, банкротство, неплатежеспособность — явления одного порядка, характеризующие крайне неблагополучное положение субъекта. А использование понятий-синонимов в законодательстве не является единичным случаем.

А использование понятий-синонимов в законодательстве не является единичным случаем.

Литература:

- Дубичин А. А. Правовое регулирование несостоятельности (банкротства) юридического лица: Дис…. канд. юр. наук. Екатеринбург, 1999.

- Даль В. Толковый словарь живого великорусского языка. М., 1998.

- Словарь иностранных слов. М.: Цитадель, 1998.

- Ожегов С. И. Словарь русского языка. М., 1989.

- Брокгауз Ф. А. Энциклопедический словарь. С.-Петербургъ., 1907.

- Словарь русского языка. Т. 1. М., 1985.

- Словарь современного русского международного языка. Т. 1. М., 1950.

- Жминько Н. С. Несостоятельность и банкротство как независимые экономические категории // КубГАУ. 2013. № 92.

- Бреславцева Н. А., Сверчкова О. Ф. Банкротство организаций: основные положения, бухгалтерский учет: Учебник. М.: Феникс, 2015.

- Федерального закона «О несостоятельности (банкротстве)» от 26. 10.2002 г. № 127 — ФЗ. М.: Юрист, 2014.

- Шершеневич Г. Ф. Учение о несостоятельности. М., 2013.

- Суслова Т. М. Несостоятельность и банкротство: экономические и юридические аспекты // Журнал российского права. 2004. № 2.

10.2002 г. № 127 — ФЗ. М.: Юрист, 2014.

10.2002 г. № 127 — ФЗ. М.: Юрист, 2014.Основные термины (генерируются автоматически): банкротство, несостоятельность, неспособность должника, обязательство, отсутствие средств, полный объем, требование кредиторов, III, долговая несостоятельность, финансовый крах.

Похожие статьи

Понятие и признаки

несостоятельности (банкротства)…

Под несостоятельностью (банкротством) закон понимает признанную арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. ..

..

Актуальные признаки

должника в банкротном производстве

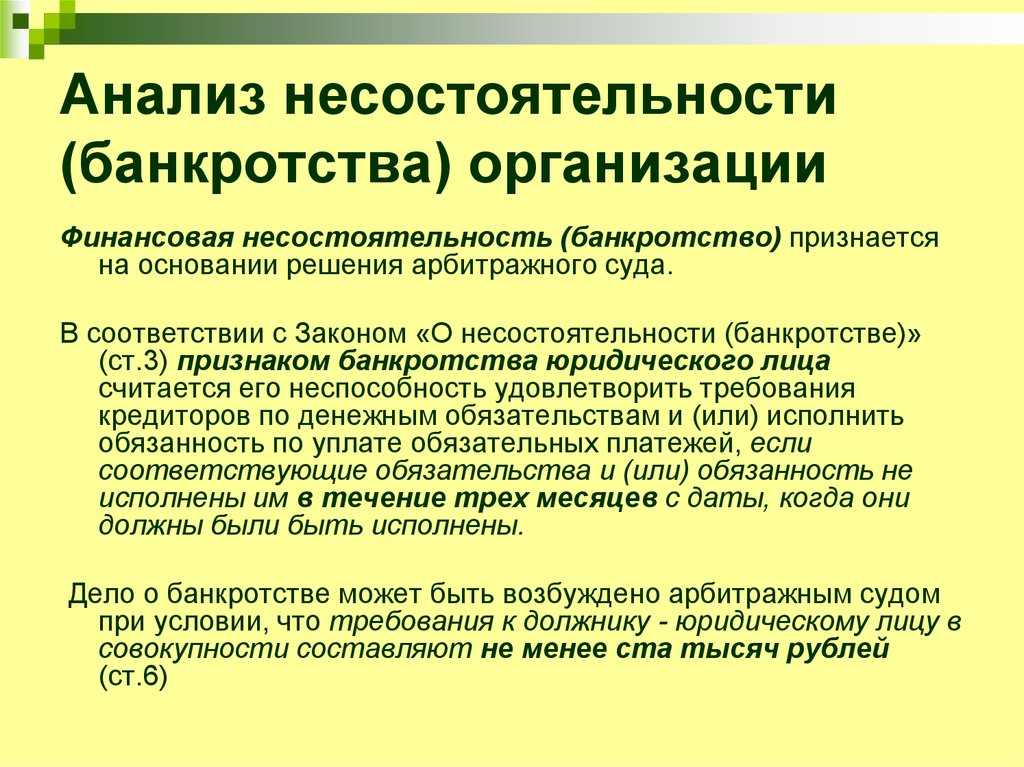

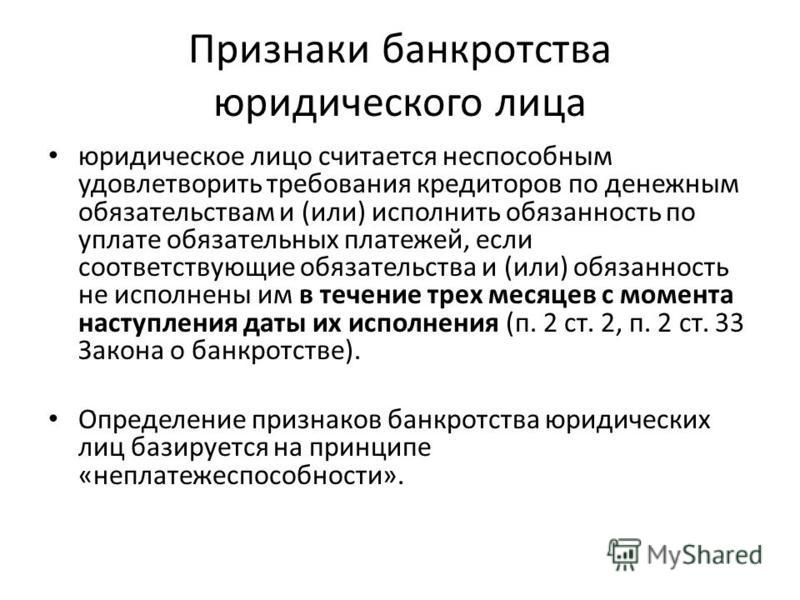

Несостоятельность (банкротство) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования. Неплатежеспособность выступает признаком несостоятельности и для граждан, и для юридических лиц по Закону о банкротстве.

Категории и виды

кредиторов и их правовой статус в деле…

Несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить

Подобным заявлением руководитель организации признает наличие долга, и суд, установив признаки банкротства, может возбудить дело о. ..

..

Гарантии

кредиторов и третьих лиц при несостоятельности…

В условиях конкуренции, как обязательного признака свободных экономических отношений, многие субъекты предпринимательской деятельности не могут выполнить принятые на себя обязательства, что неминуемо влечет их финансовую несостоятельность.

Банкротство и несостоятельность предприятий

Банкротство (финансовый крах, разрушение) — это документированная неспособность компании выплатить свои долги и финансировать свою текущую основную деятельность из-за нехватки средств [3, c. 13]. Основным симптомом банкротства является неспособность…

Особенности

банкротства сельскохозяйственных организаций

Несостоятельность (банкротство) представляет собой ситуацию, когда субъект, осуществляющий хозяйственную деятельность, не может справиться со своими долговыми обязательствами, а также не имеет возможности осуществлять финансирования своей. ..

..

Российское законодательство о

банкротстве | Статья в журнале…

Несостоятельность (банкротство) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, которые работают…

Этапы развития законодательства о

несостоятельности…

Несостоятельность ( банкротство ) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных. 2. Развитие законодательства о банкротстве в России .

2. Развитие законодательства о банкротстве в России .

Банкротство кредитных организаций: сущность, причины, факторы

«Несостоятельность» и «банкротство» основываются на факте потери организации платежеспособности и характеризуют крайнюю фазу ее финансового неблагополучия. Вместе с тем понятие «несостоятельность» является более глубокой сущностной характеристикой…

Анализ

финансового состояния организации и оценка…

В российском законодательстве термин банкротство определяется, как признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных. ..

..

Похожие статьи

Понятие и признаки

несостоятельности (банкротства)…

Под несостоятельностью (банкротством) закон понимает признанную арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей…

Актуальные признаки

должника в банкротном производстве

Несостоятельность (банкротство) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования. Неплатежеспособность выступает признаком несостоятельности и для граждан, и для юридических лиц по Закону о банкротстве.

Категории и виды

кредиторов и их правовой статус в деле…

Несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить

Подобным заявлением руководитель организации признает наличие долга, и суд, установив признаки банкротства, может возбудить дело о…

Гарантии

кредиторов и третьих лиц при несостоятельности…

В условиях конкуренции, как обязательного признака свободных экономических отношений, многие субъекты предпринимательской деятельности не могут выполнить принятые на себя обязательства, что неминуемо влечет их финансовую несостоятельность.

Банкротство и несостоятельность предприятий

Банкротство (финансовый крах, разрушение) — это документированная неспособность компании выплатить свои долги и финансировать свою текущую основную деятельность из-за нехватки средств [3, c. 13]. Основным симптомом банкротства является неспособность…

13]. Основным симптомом банкротства является неспособность…

Особенности

банкротства сельскохозяйственных организаций

Несостоятельность (банкротство) представляет собой ситуацию, когда субъект, осуществляющий хозяйственную деятельность, не может справиться со своими долговыми обязательствами, а также не имеет возможности осуществлять финансирования своей…

Российское законодательство о

банкротстве | Статья в журнале…

Несостоятельность (банкротство) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, которые работают. ..

Этапы развития законодательства о

несостоятельности…

Несостоятельность ( банкротство ) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных. 2. Развитие законодательства о банкротстве в России .

Банкротство кредитных организаций: сущность, причины, факторы

«Несостоятельность» и «банкротство» основываются на факте потери организации платежеспособности и характеризуют крайнюю фазу ее финансового неблагополучия. Вместе с тем понятие «несостоятельность» является более глубокой сущностной характеристикой…

Анализ

финансового состояния организации и оценка. ..

..

В российском законодательстве термин банкротство определяется, как признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных…

Несостоятельность (банкротство) физических лиц как правовая категория

Аннотация. Статья посвящена теоретическим аспектам несостоятельности (банкротства) физических лиц в России. Изучена этимологическая основа слов «банкротство» и «несостоятельность». Проанализированы подходы в определении указанных терминов. Проведен анализ эволюции целей личного банкротства на протяжении нескольких столетий. Исследование института банкротства граждан как правовой категории позволил сделать вывод о присутствии в нем публичного элемента с преобладанием социально-реабилитационной направленности.

по итогам X Межвузовской аспирантской

научно-практической конференции

«Наука в цифровом обществе»

Ключевые слова: несостоятельность (банкротство) гражданина, институт банкротства граждан, освобождение гражданина от обязательств, отказ в освобождении от долгов, добросовестность, кредитор, должник.

На протяжении длительного периода времени одной из наиболее важных и актуальных проблем в гражданском праве остается проблема несостоятельности и банкротства должника, независимо от того в каком статусе находится должник, не исполняющий своих обязательств (юридическое лицо, физическое лицо или индивидуальный предприниматель). Это связано с тем, что в стране непрерывно развиваются товарно-денежные отношения, а «договор» становится инструментом гражданских правоотношений.

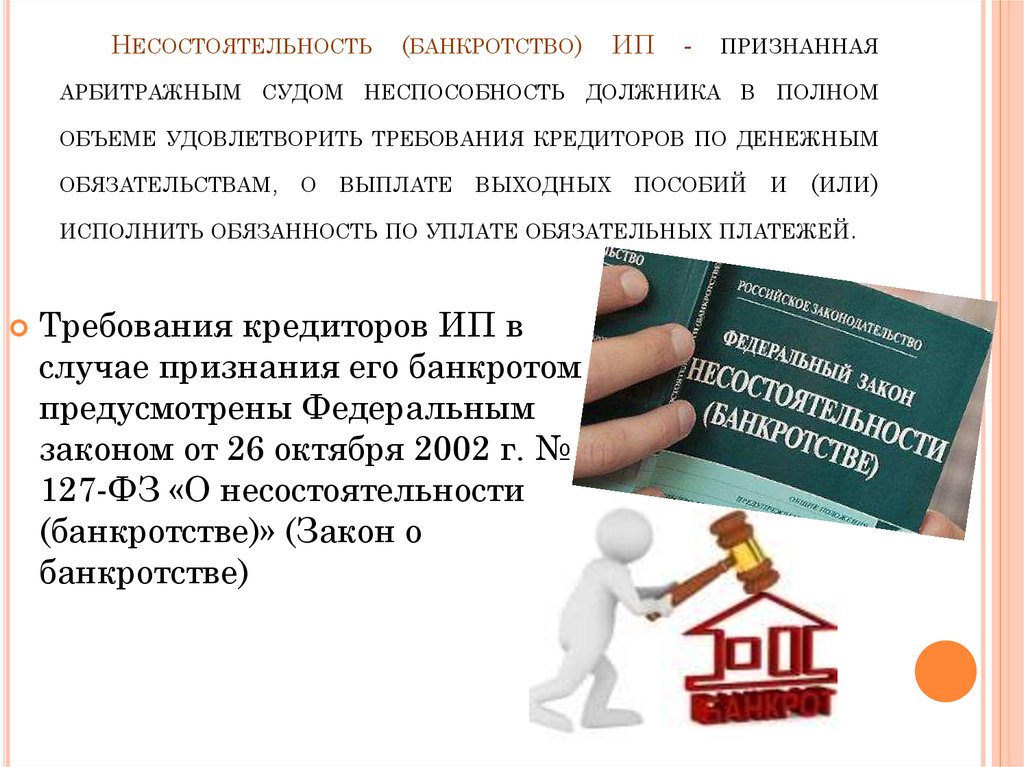

Основным нормативным правовым актом в сфере личного банкротства выступает Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве), с момента вступления в силу которого прошло более 18 лет. Вместе с тем, нормы о банкротстве физических лиц применяться на практике начали с момента вступления в силу поправок к указанному закону, вводящих в правовую действительность положения относительно банкротства граждан, а именно с 1 октября 2015 года. Несмотря на пятилетнюю практику применения института личного банкротства, несовершенства и пробелы правового регулирования продолжают выявляться с каждым годом. Вместе с тем, темпы обращений граждан к данному институту нарастают с каждым годом, а, следовательно, существует необходимость в совершенствовании нормативного регулирования.

Вместе с тем, нормы о банкротстве физических лиц применяться на практике начали с момента вступления в силу поправок к указанному закону, вводящих в правовую действительность положения относительно банкротства граждан, а именно с 1 октября 2015 года. Несмотря на пятилетнюю практику применения института личного банкротства, несовершенства и пробелы правового регулирования продолжают выявляться с каждым годом. Вместе с тем, темпы обращений граждан к данному институту нарастают с каждым годом, а, следовательно, существует необходимость в совершенствовании нормативного регулирования.

Банкротство физических лиц, как и любой правовой институт, имеет определенное направление и определенные цели. Специальные экономические и хозяйственные цели, большая социальная значимость данного института позволяет относить банкротство граждан к особому виду банкротства. Многие специалисты называют его «потребительским (личным) банкротством» [1].

Если обратиться к этимологической основе слов «банкротство» и «несостоятельность», то можно увидеть условное разделение ученых и исследователей, определяющих данные понятия, на три группы. Первая – нормативисты, разделяющие позицию законодателя. Действующие нормативные правовые акты два этих термина признают равноценными, и использует их в качестве синонимов. Представители нормативистской группы ученых также отождествляют рассматриваемые понятия: П.Д. Баренбойм, Г.К. Таль, Г.А. Плиева, А.С. Пиголкин.

Первая – нормативисты, разделяющие позицию законодателя. Действующие нормативные правовые акты два этих термина признают равноценными, и использует их в качестве синонимов. Представители нормативистской группы ученых также отождествляют рассматриваемые понятия: П.Д. Баренбойм, Г.К. Таль, Г.А. Плиева, А.С. Пиголкин.

Сторонники второй группы ученых и исследователей: В.Ф. Попондопуло, В.В. Зайцева, В.В. Степанова, Л.В. Щенников, С.Г. Беляев, Б.И. Колб, Л.В. Волкова и другие рассматривают понятия «банкротство» и «несостоятельность» в качестве терминов, имеющих различное правовое и экономическое содержание, тем самым в корне отрицая позицию нормативистов. При этом «банкротство» считают исключительным частным случаем виновной и наказуемой «несостоятельности». Предпосылкой к разграничению двух понятий послужило судебное решение, вынесенное арбитражным судом в отношении должника, а не субъективное начало критерий вины, как в первом случае. Некоторые представители данного подхода в своих трудах предлагают разграничить два этих понятия на законодательном уровне [2].

Третий подход к определению данных понятий сформировали А.А. Дубинин, В.С. Белых, М.Л. Скуратовский, С.Ю. Чуча, которые соглашаются с верным различием двух терминов по своему содержанию, но смену самих понятий считают неактуальной по причине возникновения возможных трудностей в пересмотре нормативных правовых актов и возникновения новых коллизий в праве.

Исходя из вышеизложенного, можно сделать вывод о том, что среди теоретиков и практиков не сложилось единого мнения о содержании двух терминов «банкротство» и «несостоятельность».

Иными словами, несостоятельность представляет собой определенную степень неэффективной деятельности субъекта, при которой объем генерируемых денежных средств не позволяет удовлетворить внешние требования по обязательствам. Банкротство же – категория неспособности должника, признанная арбитражным судом по удовлетворению требований кредиторов.

Если рассматривать институт несостоятельности (банкротства) граждан с эволюционной точки зрения, то можно увидеть, как меняется цель самого процесса несостоятельности должника с течением времени на протяжении нескольких эпох

Цель банкротства сводилась к личности должника и распределению между кредиторами его имущества. В XX веке произошло некое смещение интересов заинтересованных лиц с личности должника в сторону его бизнеса. И уже к XX веку цель процедуры банкротства акцентировалась на восстановление платежеспособности должника, а именно создания для этого благоприятных условий. Говоря о современном этапе развития института банкротства, мы видим, что соблюдение баланса интересов как должника, так и кредиторов стоит во главе нормотворчества и практического применения.

В XX веке произошло некое смещение интересов заинтересованных лиц с личности должника в сторону его бизнеса. И уже к XX веку цель процедуры банкротства акцентировалась на восстановление платежеспособности должника, а именно создания для этого благоприятных условий. Говоря о современном этапе развития института банкротства, мы видим, что соблюдение баланса интересов как должника, так и кредиторов стоит во главе нормотворчества и практического применения.

При этом следует отметить, что механизм банкротства применяется не только для удовлетворения требований кредиторов по исполнению обязательств, но и для определенной защиты самого должника. Ведь, законодатель в правовом акте предусмотрел реструктуризацию долга должника, предоставление отсрочек и рассрочек по уплате долга, а также частичное или полное освобождение гражданина от исполнения долговых обязательств. В этой связи в ряде многих развитых стран существует «этико-правовой принцип банкротства», предусматривающий возможные пути реабилитации обанкротившегося физического лица. Данный подход берет во внимание следующие внешние факторы, послужившие банкротству гражданина, не зависящие от его воли: инфляция, изменение условий кредитования, изменение в законодательстве, изменение прав на собственность, и другие. На современном этапе многие специалисты к таким факторам относят введение режимов самоизоляции в связи с пандемией. Однако в данном случае не следует забывать о критерии добросовестности самого должника. Признаки недобросовестности гражданина играют огромную роль при определении размера удовлетворенных требований кредитора. Данная теория широко применяется в законодательстве США о банкротстве, когда право освобождения от обязательств предоставляется законопослушному должнику, при условии сотрудничества с кредиторами. Первоистоки теории «сотрудничества» нашли свое отражение в римском праве. Сформировавшийся институт «cession bonorum» после Закона Пателия в 326 г.н.э. заключался в договоре уступки прав должника его кредиторам и освобождении от личных и имущественных последствий.

Данный подход берет во внимание следующие внешние факторы, послужившие банкротству гражданина, не зависящие от его воли: инфляция, изменение условий кредитования, изменение в законодательстве, изменение прав на собственность, и другие. На современном этапе многие специалисты к таким факторам относят введение режимов самоизоляции в связи с пандемией. Однако в данном случае не следует забывать о критерии добросовестности самого должника. Признаки недобросовестности гражданина играют огромную роль при определении размера удовлетворенных требований кредитора. Данная теория широко применяется в законодательстве США о банкротстве, когда право освобождения от обязательств предоставляется законопослушному должнику, при условии сотрудничества с кредиторами. Первоистоки теории «сотрудничества» нашли свое отражение в римском праве. Сформировавшийся институт «cession bonorum» после Закона Пателия в 326 г.н.э. заключался в договоре уступки прав должника его кредиторам и освобождении от личных и имущественных последствий. Впоследствии данная теория использовалась в Законе Королевы Англии Анны в 1706 году. В своих положениях он закрепил право получения документа «certificate of conformity», который, по сути, являлся доказательством добросовестности должника и освобождал его от дальнейшего исполнения обязательств по долгам.

Впоследствии данная теория использовалась в Законе Королевы Англии Анны в 1706 году. В своих положениях он закрепил право получения документа «certificate of conformity», который, по сути, являлся доказательством добросовестности должника и освобождал его от дальнейшего исполнения обязательств по долгам.

Следующая теория – теория «социальной полезности» освобождение гражданина-должника от исполнения обязательств по завершении процедуры банкротства расценивает как пользу общества в целом, несмотря на доставленный ущерб определенным кредиторам. Важно отметить, что в данном случае освобождение физического лица от бремени долгов дает ему шанс реабилитироваться в качестве производительного члена общества. Ведь систематическое увеличение числа личного банкротства может стать причинами изменений общественного строя, а также образованию социального и политического волнения. Данная теория подразумевает необходимость общественного сопоставления социальной полезности с уровнем наказуемых последствий. В этой связи освобождение гражданина от долгов по завершении процедуры банкротства приравнивается к «общечеловеческим ценностям».

В этой связи освобождение гражданина от долгов по завершении процедуры банкротства приравнивается к «общечеловеческим ценностям».

Еще одна теория, пытающаяся объяснить право на освобождение от обязательств при банкротстве – «теория систематического предоставления чрезмерных займов». Данная теория признает наличие сформировавшейся проблемы чрезмерности предоставления займов и кредитов гражданам и в этой связи предлагает наложить запрет на реализацию права на освобождение физического лица от долговых обязательств. Ведь отсутствие у должника права на отказ в освобождении его от обязательств перед кредиторами и побуждает его к частому обращению в кредитные организации. При этом гражданин до конца не осознает возможные риски при погашении задолженности.

Вместе с тем, некоторые ученые-исследователи подвергают сомнению правильность многих концептуальных идей российского законодательства в области несостоятельности (банкротства). Например, К.Б. Кораев считает, что рассмотрение самого института банкротства, признанного обеспечить соблюдение баланса интересов кредиторов и должника, в качестве инструмента освобождения должника от исполнения долговых обязательств, полностью противоречит целям и сущности данного института [3, с. 125]. Ведь такой подход, предоставляющий должнику возможность освобождения от долгов по завершении процедуры его банкротства, не только не способен защитить общественный кредит и кредиторов, но и причинить некий вред. Многие авторы не разделяют данную точку зрения, считая при этом банкротство физических лиц идеей социальной реабилитации должника [4, с. 106-109].

125]. Ведь такой подход, предоставляющий должнику возможность освобождения от долгов по завершении процедуры его банкротства, не только не способен защитить общественный кредит и кредиторов, но и причинить некий вред. Многие авторы не разделяют данную точку зрения, считая при этом банкротство физических лиц идеей социальной реабилитации должника [4, с. 106-109].

В виду вышеизложенного, можно сделать вывод, что институт банкротства физических лиц не является классической гражданско-правовой конструкцией, которая основана исключительно на свободе воли и диспозитивных началах. В связи с концептуальным отличием данного правового института от институтов банкротства юридических лиц и индивидуальных предпринимателей, он все же несет в себе публичный элемент с преобладанием социально-реабилитационной направленности. Проведенный анализ показал, что общепризнанным предназначением института банкротства физических лиц на протяжении нескольких столетий остается социальная помощь и экономическая поддержка должнику. А современный этап его развития включает в себя продолжение тех традиций, которые закладывались на протяжении многих веков.

А современный этап его развития включает в себя продолжение тех традиций, которые закладывались на протяжении многих веков.

«Individual’s insolvency (bankruptcy)» as a legal category.

Nesterova O.S.

postgraduate student of 1 course of the Moscow City University, Moscow

Annotation. The article is devoted to the theoretical aspects of the individual’s insolvency (bankruptcy) in Russia. The etymological basis of the words «bankruptcy» and «insolvency» is studied. The approaches to the definition of these terms are analyzed. The analysis of the evolution of the goals of personal bankruptcy over several centuries is carried out. The study of the institute of citizen’s bankruptcy as a legal category allowed us to conclude that there is a public element in it with a predominance of social and rehabilitation orientation.

Keywords: citizen’s insolvency (bankruptcy), institution of citizen’s bankruptcy, release of a citizen from obligations, refusal to release from debts, conscientiousness, creditor, debtor.

- Гречуха В.Н. Правовое регулирование процедур банкротства гражданина // Юстиция. 2018. № 2.

- Диденко В.О. О понятиях «несостоятельность» и «банкротство» // Адвокат. 2002 № 6.

- Кораев К.Б. Невеллы законодательства о банкротстве гражданина-потребителя // Закон. 2015. № 3.

- Осипов А.В. Институт личного банкротства как антикризисный механизм долговых отношений // Проблемы современной экономики. 2015. № 2. С. 106-109.

- Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 30.12.2020) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 02.01.2021) // СПС «КонсультантПлюс».

- Grechukha V.N. Legal regulation of a citizen’s bankruptcy procedures. // Justice. 2018. № 2.

- Didenko V.O. On the concepts of «insolvency» and «bankruptcy» // Lawyer. 2002. № 6.

- Koraev K.B. Legislation’s novelties of a citizen-consumer’s bankruptcy // Law. 2015. № 3.

- Osipov AV. Institute of personal bankruptcy as an anti-crisis mechanism of debt relations // Problems of modern economy. 2015. №. 2. Page: 106-109.

- Federal Law № 127-FZ of 26.10.2002 (as amended on 30.12.2020) «On Insolvency (Bankruptcy)» (with amendments and additions that entered into force on 02.01.2021) // SPS «ConsultantPlus».

Institute of personal bankruptcy as an anti-crisis mechanism of debt relations // Problems of modern economy. 2015. №. 2. Page: 106-109.

Institute of personal bankruptcy as an anti-crisis mechanism of debt relations // Problems of modern economy. 2015. №. 2. Page: 106-109.

Несостоятельность — Различия между банкротством

Вы можете быть неплатежеспособным, не будучи банкротом, но вы не можете быть банкротом, не будучи неплатежеспособным.

Еще не запутались? Многие думают, что это одно и то же, но они очень разные. Неплатежеспособность – это проблема, которую призвано решить банкротство.

Неплатежеспособность – это неспособность выплатить долги в установленный срок. К счастью, есть решения для урегулирования неплатежеспособности, включая займ денег или увеличение дохода, чтобы вы могли погасить долг. Вы также можете договориться о выплате долга или плане урегулирования с кредиторами.

Банкротство обычно является последней альтернативой, когда другие попытки погасить долги терпят неудачу.

Чтобы немного усложнить ситуацию, неплатежеспособность бывает двух видов. Первый, называемый «несостоятельность денежных средств», возникает, когда неплатежеспособный должник не может произвести платеж, потому что у него нет денег. Второй, называемый «балансовой неплатежеспособностью», возникает, когда долги превышают активы.

В первом случае у должника нет денег, чтобы произвести платеж в срок; во втором можно было бы произвести оплату наличными, но финансовый крах не за горами. Выплата долгов приведет к истощению денежных средств, что приведет к неплатежеспособности.

Неплатежеспособность становится проблемой только в том случае, когда кредитор пытается взыскать долг, а должник не может заплатить причитающееся. Неуплата долгов обычно приводит к усилиям по взысканию долгов, которые вынуждают предпринимать какие-либо действия. Например, если у вас есть дом и вы не платите по ипотеке, вы рискуете выйти из строя, что вскоре может привести к потере права выкупа. Если вы не можете выполнить минимальные ежемесячные платежи по своей кредитной карте и не пытаетесь найти решение с компанией-эмитентом карты, вы почти наверняка получите известие от коллекторов.

Если вы не можете выполнить минимальные ежемесячные платежи по своей кредитной карте и не пытаетесь найти решение с компанией-эмитентом карты, вы почти наверняка получите известие от коллекторов.

Думайте о неплатежеспособности как о спусковом крючке финансовых трудностей. Если вы не можете оплатить арендную плату или счет за электричество, потому что у вас нет денег, вы можете позвонить верной тете Бет и попросить ссуду. Если вы его получите, неплатежеспособность исчезнет, возможно, временно, если только вы не сможете сбалансировать свои доходы и расходы. Чем дольше вы неплатежеспособны, тем хуже будет.

Если вы не можете решить проблему неплатежеспособности, банкротство может быть единственным способом остановить ваше финансовое кровотечение. Доказательство вашей неплатежеспособности необходимо для возбуждения иска о банкротстве. Федеральный закон о банкротстве определяет несостоятельность юридических и физических лиц как «финансовое состояние, при котором сумма долгов такой организации превышает всю собственность такой организации по справедливой оценке».

Другими словами, вы должны так много, что продажа всех ваших активов не покроет счет.

Неплатежеспособность в отношении денежных потоков

Если вы не можете выплатить долг из-за отсутствия денег, вы неплатежеспособны в отношении денежных потоков. Если бы неплатежеспособность была медицинской проблемой, врачи могли бы назвать ее острым состоянием. Многие люди видят в будущем финансовые проблемы, которые можно назвать хроническими проблемами, но они не становятся неплатежеспособными до тех пор, пока не перестанут платить по счетам. Финансовые проблемы носят хронический характер; не платить по счетам — это остро, так как именно в этот момент проблема становится личным кризисом.

Денежные потоки или неплатежеспособность по праву справедливости затрагивают как предприятия, так и отдельных лиц. Обычно это происходит, когда они исчерпали другие способы урегулирования долга. Если у вас есть срок платежа по кредитной карте, вы можете ликвидировать актив, такой как газонокосилка, чтобы выплатить долг и избежать неплатежеспособности, по крайней мере, на данный момент. Когда у вас закончатся активы для продажи и места для займа денег, а вашего дохода будет недостаточно для покрытия ваших долгов, вы, вероятно, будете вынуждены вести переговоры о платежном соглашении со своими кредиторами либо напрямую, либо через фирму по управлению долгом.

Когда у вас закончатся активы для продажи и места для займа денег, а вашего дохода будет недостаточно для покрытия ваших долгов, вы, вероятно, будете вынуждены вести переговоры о платежном соглашении со своими кредиторами либо напрямую, либо через фирму по управлению долгом.

Чтобы решить, что делать с этим типом неплатежеспособности, необходимо пройти тест денежного потока. Должник должен оценить текущие и будущие денежные потоки, чтобы определить, достаточно ли вашего дохода для покрытия долговых платежей. Если через несколько месяцев вам предстоит раздел наследства или какой-либо другой случай, ваша неплатежеспособность может быть временной, но если вы продали свои активы и ваш доход не будет увеличиваться, у вас может не быть простого выхода из неплатежеспособности. Анализ может помочь вам решить, следует ли добиваться урегулирования задолженности или подать заявление о защите от банкротства.

Балансовая неплатежеспособность

Предприятия обычно используют тест балансовой неплатежеспособности, чтобы решить, следует ли предпринять шаги, чтобы остаться на плаву или подать заявление о банкротстве. Чтобы принять решение, бизнес оценит свои притоки, оттоки и активы. Если приток меньше, чем отток, а стоимость активов бизнеса меньше, чем причитающаяся — условие, называемое отрицательными чистыми активами, — можно сделать вывод, что реструктуризация без подачи заявления о банкротстве может быть бессмысленной. Но если у него есть активы, которые можно продать — например, грузовик или магазины — которые можно использовать для покрытия долгов, он может попытаться продать актив и сократить бизнес.

Чтобы принять решение, бизнес оценит свои притоки, оттоки и активы. Если приток меньше, чем отток, а стоимость активов бизнеса меньше, чем причитающаяся — условие, называемое отрицательными чистыми активами, — можно сделать вывод, что реструктуризация без подачи заявления о банкротстве может быть бессмысленной. Но если у него есть активы, которые можно продать — например, грузовик или магазины — которые можно использовать для покрытия долгов, он может попытаться продать актив и сократить бизнес.

Финансовые консультанты рассмотрят деловые операции, предложат сценарии сокращения или ликвидации долга и предложат курс действий. Чтобы остаться в бизнесе, может потребоваться, чтобы компания убедила своих кредиторов в том, что она сделала правильные предположения о будущих денежных потоках, но часто компании и их кредиторы не сходятся во взглядах.

Предприятие может быть неплатежеспособным по денежным потокам, но платежеспособным по балансу, если оно имеет неликвидные (неденежные) активы на сумму, превышающую его обязательства. Возможно и обратное: бизнес может быть неплатежеспособным по балансу (больше долга, чем активов), но платежеспособным по денежным потокам, если его доходы позволяют ему выполнять свои непосредственные финансовые обязательства. Многие компании, имеющие долгосрочные долговые обязательства, постоянно работают в этом состоянии.

Возможно и обратное: бизнес может быть неплатежеспособным по балансу (больше долга, чем активов), но платежеспособным по денежным потокам, если его доходы позволяют ему выполнять свои непосредственные финансовые обязательства. Многие компании, имеющие долгосрочные долговые обязательства, постоянно работают в этом состоянии.

Несостоятельность и банкротство

Неплатежеспособность — это не то же самое, что банкротство . Неплатежеспособность — это состояние экономического бедствия, тогда как банкротство — это постановление суда, которое решает, как неплатежеспособный должник будет поступать с неоплаченными обязательствами. Обычно это включает в себя продажу активов для выплаты кредиторам и списание долгов, которые не могут быть выплачены. Банкротство может серьезно повредить кредитному рейтингу должника и его способности брать кредиты в течение многих лет.

Физическое лицо или компания могут быть неплатежеспособными, не будучи банкротами, особенно если неплатежеспособность носит временный характер и может быть устранена, но не наоборот.

Неплатежеспособность может привести к банкротству, если неплатежеспособная сторона не сможет успешно улучшить свое финансовое положение.

Неплатежеспособные компании могут изменить курс, сократив расходы, продав активы, заняв деньги, пересмотрев условия долга или позволив быть поглощенной более крупной корпорацией, которая соглашается взять на себя долги неплатежеспособной компании в обмен на контроль над ее продуктами или услугами.

Что делать, если я неплатежеспособен?

Если вы испытываете финансовые затруднения и уверены, что не можете выплатить свои долги, вам следует обратиться к некоммерческому консультанту по долгам или в компанию по управлению долгом, которые помогут вам проверить ваш баланс. Даже если у вас недостаточно дохода для выплаты долгов, управляющий долгом может попытаться договориться об урегулировании, которое частично погасит вашу задолженность и позволит избежать подачи заявления о банкротстве.

Вы также можете попробовать договориться с кредиторами самостоятельно. Если у вас большая задолженность по кредитной карте, свяжитесь с эмитентом карты и объясните свою ситуацию. Хотя держатель долга не обязан предлагать план урегулирования, уменьшать ваш долг или урезать процентную ставку, в его интересах попытаться. Таким образом, вы можете достичь соглашения, если сможете убедить кредитора в том, что это либо соглашение, либо дефолт.

Если у вас большая задолженность по кредитной карте, свяжитесь с эмитентом карты и объясните свою ситуацию. Хотя держатель долга не обязан предлагать план урегулирования, уменьшать ваш долг или урезать процентную ставку, в его интересах попытаться. Таким образом, вы можете достичь соглашения, если сможете убедить кредитора в том, что это либо соглашение, либо дефолт.

Помните, что если вы достигнете соглашения, предусматривающего списание долга, вы можете быть обязаны платить налоги с суммы, которую кредитор списывает. Однако Служба внутренних доходов позволяет неплатежеспособным и обанкротившимся налогоплательщикам уменьшать погашенную задолженность на сумму их неплатежеспособности.

Например, если кредитор соглашается погасить долг в размере 20 000 долларов США, заплатив вам 5 000 долларов США, вы аннулируете доход от долга в размере 15 000 долларов США. Но если бы у вас было всего 3000 долларов в активах на момент заключения соглашения, вы были бы неплатежеспособным в размере 12000 долларов (15000 долларов списанного долгового дохода минус активы в размере 3000 долларов). Затем вы должны сообщить о доходах в размере 3 000 долларов США (15 000 долларов США за вычетом суммы неплатежеспособности в размере 12 000 долларов США).

Затем вы должны сообщить о доходах в размере 3 000 долларов США (15 000 долларов США за вычетом суммы неплатежеспособности в размере 12 000 долларов США).

Если вам что-то непонятно, обратитесь в некоммерческую консультационную службу по кредитам или к специалисту по налогам.

Суд может признать компанию или физическое лицо неплатежеспособным путем вынесения постановления о несостоятельности. Должник может ходатайствовать о вынесении постановления о несостоятельности в рамках ходатайства о личной защите от банкротства. В большинстве юрисдикций постановление о несостоятельности временно предотвращает любые попытки взыскания задолженности . И наоборот, в некоторых случаях кредитор может потребовать вынесения постановления о несостоятельности должника, если есть основания полагать, что должник может полностью или частично погасить долг. В этом случае суд может вынести постановление о несостоятельности, требующее от должника полного или частичного погашения долга.

Причины неплатежеспособности

Физические и юридические лица могут стать неплатежеспособными по целому ряду причин, но некоторые из наиболее распространенных включают:

- Потеря работы или сокращение заработной платы

- Развод

- Медицинские счета

- Неосмотрительное использование кредита

- Неэффективное управление финансами

Источники

Нет данных (27 июля 2018 г. ) Что, если я неплатежеспособен. Получено с: https://www.irs.gov/newsroom/what-if-i-am-insolvent

) Что, если я неплатежеспособен. Получено с: https://www.irs.gov/newsroom/what-if-i-am-insolvent

Херигстанд С. и Уильямс О. (2018 г., 28 февраля) 6 Исключения в отношении уплаты налога на прощенный долг. Получено с: https://www.creditcards.com/credit-card-news/six-exceptions-paying-tax-forgiven-debt-1282.php

NA, ND. Что такое Несостоятельность? Получено с http://www.wisegeek.com/what-is-insolvency.htm

Gish, W. (ND) Insolvency Vs. Банкротство. Получено с http://www.ehow.com/info_8046740_insolvency-vs-bankruptcy.html

Сааведра, А. и Хопкинс, К. (2013, 30 октября) Установленное законом определение несостоятельности. Получено с: https://business-finance-restructuring.weil.com/valuation/the-statutory-definition-of-insolvent-part-one/#content

Разница между несостоятельностью и банкротством

Если вы погуглите определение слова «банкротство», слово «неплатежеспособность» появится как один из его синонимов — и наоборот. Это правда, что определения неплатежеспособности и банкротства могут звучать очень похоже друг на друга, и Google может даже классифицировать их как синонимы, но это не одно и то же. Хотя разница между несостоятельностью и банкротством невелика, все же есть некоторая разница. В этом посте наши опытные адвокаты по банкротству из Кентукки из семейной фирмы O’Bryan Law Offices подробно объяснят вам разницу между несостоятельностью и банкротством.

Хотя разница между несостоятельностью и банкротством невелика, все же есть некоторая разница. В этом посте наши опытные адвокаты по банкротству из Кентукки из семейной фирмы O’Bryan Law Offices подробно объяснят вам разницу между несостоятельностью и банкротством.

Что такое неплатежеспособность?

Неплатежеспособность возникает, когда физическое лицо, компания или организация не могут погасить свои долги. Те, кто не может вовремя погасить долги своим кредиторам, могут быть признаны «неплатежеспособными». Это может быть связано либо с их денежным потоком, либо с их балансом. Отсутствие положительного денежного потока может сделать погашение долгов практически невозможным, а также отсутствие финансовой ликвидации на их балансе. Таким образом, физическое лицо становится неплатежеспособным.

Что такое банкротство?

Банкротство, с другой стороны, является юридическим заявлением, которое делает человек, когда он неплатежеспособен и не может выплатить свои непогашенные долги. При возбуждении дела о банкротстве должник должен подать заявление в суд, чтобы добиться помощи в реорганизации или погашении своей задолженности.

При возбуждении дела о банкротстве должник должен подать заявление в суд, чтобы добиться помощи в реорганизации или погашении своей задолженности.

Процесс банкротства предлагает как частным лицам, так и компаниям возможность начать все заново со своими финансами. Это достигается за счет списания определенных долгов, реорганизации планов финансирования и платежей и ликвидации активов для выплаты кредиторам.

Существует несколько типов заявлений о банкротстве. К ним относятся глава 7, глава 9, глава 11, глава 12, глава 13 и глава 15. Из них главы 7 и 13 являются наиболее распространенными. Вот краткий обзор каждой главы:

Глава 7 Банкротство

Глава 7 банкротство также иногда называют ликвидационным банкротством. Это наиболее распространенная форма банкротства, которая влечет за собой продажу или «ликвидацию» активов физического лица или предприятия для распределения между кредиторами.

Глава 9 Банкротство

Раздел 9 о банкротстве специально предназначен для муниципалитетов. Муниципалитеты могут относиться к городам, городам, округам или даже школьным округам. Подача Главы 9 позволяет муниципалитету с задолженностью защищаться от кредиторов, пока они устанавливают новый план реорганизации и погашения своих долгов.

Муниципалитеты могут относиться к городам, городам, округам или даже школьным округам. Подача Главы 9 позволяет муниципалитету с задолженностью защищаться от кредиторов, пока они устанавливают новый план реорганизации и погашения своих долгов.

Глава 11 Банкротство

Глава 11 о банкротстве, как и глава 7, доступна как для физических, так и для юридических лиц. Однако, в отличие от главы 7, эта глава направлена на реорганизацию долгов и позволяет должнику сохранить контроль над своим бизнесом. В соответствии с главой 11 должник также может пересмотреть условия своих долгов с кредиторами, такие как процентные ставки и стоимость платежей.

Хотя Глава 11 позволяет бизнесу остаться нетронутым и выйти из него здоровым бизнесом, она часто является самой сложной из всех глав. Кроме того, это также, как правило, самый дорогой вид процедуры банкротства.

Глава 12 Банкротство

Раздел 12 банкротства специально разработан для семейных фермеров и рыбаков. Семейные фермерские хозяйства или рыбаки, испытывающие финансовые затруднения, могут подать эту главу, чтобы разработать план погашения долга перед кредиторами в течение 3-5 лет.

Семейные фермерские хозяйства или рыбаки, испытывающие финансовые затруднения, могут подать эту главу, чтобы разработать план погашения долга перед кредиторами в течение 3-5 лет.

Глава 13 Банкротство

Глава 13 Банкротство также известно как «план наемного работника». Решение о том, подавать ли банкротство по главе 13 или нет, обычно означает взвешивание всех «за» и «против» между реорганизацией долгов или ликвидацией активов для их погашения. Тем не менее, банкротство по главе 13 предназначено для лиц, которые имеют регулярный поток доходов. Это позволяет этим людям разработать новый план платежей, чтобы погасить часть или все свои непогашенные долги в течение определенного периода времени.

Глава 15 Банкротство

Наконец, глава 15 о банкротстве является последней из глав. Эта глава, добавленная в Кодекс о банкротстве США в 2005 году, предлагает вариант банкротства для дел, в которых участвует более одной страны. Например, лицо, имеющее долги и владеющее активами в нескольких странах, должно будет подать заявление в соответствии с главой 15. Целью здесь является оказание помощи и сотрудничества между иностранным должником, судами США по делам о банкротстве и иностранными судами.

Целью здесь является оказание помощи и сотрудничества между иностранным должником, судами США по делам о банкротстве и иностранными судами.

В чем разница между несостоятельностью и банкротством?

Самая большая разница между неплатежеспособностью и банкротством заключается в том, что первое относится к состоянию или финансовой ситуации, в которой кто-либо находится. Последнее, банкротство, относится к юридическому состоянию или заявлению. Когда кто-то становится банкротом, он подает заявление о банкротстве. Между тем, хотя человек может быть неплатежеспособным, он не может подать заявление о несостоятельности.

Подумайте об этом так: если неплатежеспособность является проблемой, банкротство является решением.

Несостоятельность VS Банкротство

Как видите, банкротство и неплатежеспособность относятся к двум разным финансовым состояниям. Хотя очень часто люди используют слово «банкрот» для описания ситуации, в которой человек или компания, казалось бы, разорены и не в состоянии погасить свои долги и обязательства. Однако это неправильное употребление слова. Слово, которое они будут искать, это неплатежеспособность. То, что человек или компания разорены, не означает, что они банкроты.

Однако это неправильное употребление слова. Слово, которое они будут искать, это неплатежеспособность. То, что человек или компания разорены, не означает, что они банкроты.

Чтобы стать банкротом, физическое или юридическое лицо должно сначала подать заявление в суд об объявлении своего банкротства. Как мы упоминали ранее, это фактический юридический процесс ликвидации активов и реорганизации собственности. Неплатежеспособность — это просто финансовое состояние, в котором кто-то может оказаться, когда его долги превышают его активы. Таким образом, хотя тот, кто является банкротом, на самом деле является неплатежеспособным, неплатежеспособное лицо не обязательно является банкротом.

Кроме того, неплатежеспособность можно решить без обращения в суд. Банкротство, с другой стороны, не может.

Адвокаты Луисвилля в O’Bryan Law Offices могут вам помочь

Помните, что хотя вы можете быть неплатежеспособным, вы не совсем банкрот. Тем не менее, неплатежеспособность может быть индикатором того, что в ваших интересах подать заявление о банкротстве. Если вы испытываете финансовые трудности и беспокоитесь, что не можете найти деньги для погашения непогашенных долгов, подумайте о том, чтобы поговорить с адвокатами O’Bryan Law Offices. Наша команда юристов по банкротству из Кентукки может помочь вам списать долги и начать новую жизнь в финансовом отношении. Чтобы получить бесплатную консультацию, позвоните нам по телефону 502-400-4020 или посетите наш веб-сайт сегодня.

Если вы испытываете финансовые трудности и беспокоитесь, что не можете найти деньги для погашения непогашенных долгов, подумайте о том, чтобы поговорить с адвокатами O’Bryan Law Offices. Наша команда юристов по банкротству из Кентукки может помочь вам списать долги и начать новую жизнь в финансовом отношении. Чтобы получить бесплатную консультацию, позвоните нам по телефону 502-400-4020 или посетите наш веб-сайт сегодня.

Банкротство и неплатежеспособность: в чем разница?

Обновлено 22 сентября 2022 г.

5 минут чтения

Обновлено 22 сентября 2022 г.

5 минут чтения

Термин «банкрот» часто используется неправильно. Иногда это используется для обозначения «банкрота» или неплатежеспособности, хотя на самом деле банкротство и неплатежеспособность — это две разные вещи. Лицо, которое является банкротом, является неплатежеспособным, но неплатежеспособность не обязательно означает банкротство. Термины также имеют разные применения — например, несостоятельность обычно относится к предприятиям, а банкротство — к физическим лицам. Вот что на самом деле означают эти два слова.

Вот что на самом деле означают эти два слова.

Что такое банкротство?

Банкротство является юридическим процессом. Это делается, когда человек больше не может позволить себе погасить свои долги. Вы можете подать заявление о банкротстве самостоятельно или кредитор может объявить вас банкротом, если вы владеете ими на сумму 5000 фунтов стерлингов или более. После этого суд объявит вас банкротом, что позволит вам добиться освобождения от некоторых или всех ваших долгов.

Банкротство — это один из способов справиться с долгами для физических лиц, но он не распространяется на компании с ограниченной ответственностью или товарищества. Это снимает давление с человека, потому что, как только вы станете банкротом, ваши кредиторы больше не смогут требовать от вас оплаты, взимать проценты или взимать дополнительные 9Судебный иск 0041 против вас. Любые активы, которые у вас есть, будут направлены на погашение ваших долгов контролируемым образом, но в конце периода вашего банкротства (который обычно длится около года) любой непогашенный долг может быть списан, чтобы дать вам возможность начать все сначала.

Пример банкротства

Джо работает в банке. Он хорошо справляется со своей работой, поэтому решает купить машину в кредит. Однако через несколько месяцев банк решает сократить большую часть своей рабочей силы, и Джо становится безработным. Джо уже больше года пытается найти новую работу. Он берет овердрафт, чтобы оплатить машину, но его счета начинают накапливаться. Он использует свою кредитную карту, чтобы выжить, но, прежде чем он это осознает, у него накопился слишком большой долг, и у него нет средств, чтобы погасить его. Поскольку кредиторы звонят ему ежедневно, он решает объявить себя банкротом.

Джо заполняет онлайн-заявку, указав свои финансы и полный список активов. Это заявление направляется официальному ликвидатору, работающему в Службе неплатежеспособности. После рассмотрения заявления официальный конкурсный управляющий проводит с ним беседу, задавая вопросы об обстоятельствах, приведших к банкротству.

Получатель затем одобряет заявку и получает контроль над всеми активами Джо, включая его машину, и начинает продавать их, чтобы расплатиться с кредиторами. Имя Джо занесено в Реестр банкротств физических лиц, и его банкротство будет зарегистрировано в течение шести лет. Через 12 месяцев Джо освобождается от банкротства, а весь его непогашенный долг списывается.

Имя Джо занесено в Реестр банкротств физических лиц, и его банкротство будет зарегистрировано в течение шести лет. Через 12 месяцев Джо освобождается от банкротства, а весь его непогашенный долг списывается.

Когда следует подать заявление о банкротстве?

Хотя банкротство может облегчить долги, это не то решение, к которому следует относиться легкомысленно. Это влияет на вашу повседневную жизнь, вы рискуете потерять ценные активы, и это влияет на ваш кредитный рейтинг на годы. Банкротство также означает, что вы не можете подать заявку на получение ипотечного кредита, пока не пройдет как минимум шесть лет, и вы не можете быть директором компании, пока вас не освободят.

В зависимости от ваших личных обстоятельств, банкротство может быть или не быть решением вашей задолженности. Если вы столкнулись с серьезными долгами и думаете о банкротстве, лучше сначала обратиться за советом. Консультант по долгам предоставит непредвзятый совет и, возможно, предложит способы решения долга, о которых вы ранее не знали. Услуги долгового консультанта бесплатны.

Услуги долгового консультанта бесплатны.

Что такое неплатежеспособность?

Неплатежеспособность – это финансовое состояние. Когда вы неплатежеспособны, вы больше не можете выплачивать свои долги в срок (следовательно, вы неплатежеспособны при подаче заявления о банкротстве). Либо физическое лицо, либо бизнес можно назвать неплатежеспособным, но этот термин чаще всего используется для обозначения бизнеса.

Предприятие может стать неплатежеспособным одним из двух способов или обоими одновременно:

- Неплатежеспособность по денежному потоку: у вашего предприятия недостаточно наличных денег для выплаты долга, но у вас есть неликвидные активы.

- Балансовая неплатежеспособность: долги вашей компании превышают ее совокупные активы (ликвидные и неликвидные).

Примеры неплатежеспособности

Неплатежеспособность может произойти быстрее, чем вы думаете. Скользкий путь к долгу может начаться с:

- Кризис денежного потока, например. вы можете перерасходовать или обнаружить, что клиенты опаздывают с оплатой

- Потеря делового контракта: клиент, от которого вы зависели, может внезапно сменить поставщика

- Потеря клиентов: ваши клиенты могут переключиться на другой продукт, или ваша услуга может стать неактуальной с изменением потребностей и рынков

вы можете перерасходовать или обнаружить, что клиенты опаздывают с оплатой

вы можете перерасходовать или обнаружить, что клиенты опаздывают с оплатойНепредвиденные и неучтенные расходы, такие как судебные иски, также могут привести к неплатежеспособности. В случае подачи иска вашему бизнесу придется выплатить большие суммы денег в качестве возмещения ущерба, что может нанести ущерб, если у вас нет соответствующего покрытия.

В чем разница между банкротством и неплатежеспособностью?

Глядя на эти примеры, основные различия между банкротством и неплатежеспособностью включают:

- Банкротство — это судебный процесс или решение суда, а неплатежеспособность — это состояние финансового затруднения.

- Банкротство — это вид неплатежеспособности, но есть и другие.

- Банкротство — не единственный выход из неплатежеспособности.

- Банкротство распространяется только на физических лиц и индивидуальных предпринимателей с неограниченной ответственностью. Неплатежеспособность распространяется как на предприятия, так и на физических лиц.

Какие превентивные меры я могу предпринять, чтобы избежать банкротства и неплатежеспособности?

Важно понимать, что может привести к банкротству и неплатежеспособности, чтобы вовремя заметить предупреждающие признаки и вмешаться до того, как накопится долг. Разумное ведение бухгалтерского учета и составление бюджета могут помочь вам оставаться в курсе ваших денежных потоков, а личное и деловое страхование может защитить от неожиданных судебных исков или потери дохода. Помните, даже здоровый бизнес может оказаться неплатежеспособным, если его финансы плохо управляются. Вы можете иметь значительные активы и процветающую клиентуру, но при этом оставаться неплатежеспособным. Неплатежеспособность не означает отсутствие денег — это означает неспособность выплатить долги в срок. Например, вы можете обнаружить, что единственный способ погасить долг — это продать активы, необходимые для вашего бизнеса, что, очевидно, будет непрактичным, если вы хотите продолжать торговать.

Например, вы можете обнаружить, что единственный способ погасить долг — это продать активы, необходимые для вашего бизнеса, что, очевидно, будет непрактичным, если вы хотите продолжать торговать.

Если вы владелец малого бизнеса, полезно иметь бухгалтера на вашей стороне, который может управлять вашими финансами и отслеживать ваш баланс для вас. Ведение бизнеса требует вашего внимания во многих областях, и ошибки могут возникнуть, когда вы пытаетесь сделать все это в условиях дефицита времени. Передача ваших счетов профессионалу снижает риск стать неплатежеспособным.

Как спасти свой бизнес от банкротства или неплатежеспособности?

Если вы находитесь на грани банкротства или неплатежеспособности, обратитесь к профессиональному бухгалтеру. Вероятно, это будет тяжелое и эмоционально истощающее время для вас, когда вам придется сделать много трудных выборов. Но это не должно означать конец вашего предприятия. Бухгалтер может помочь вам найти лучшее решение, адаптированное к вашему бизнесу.