Содержание

Нецелевой кредит — что это такое: определение термина простыми словами

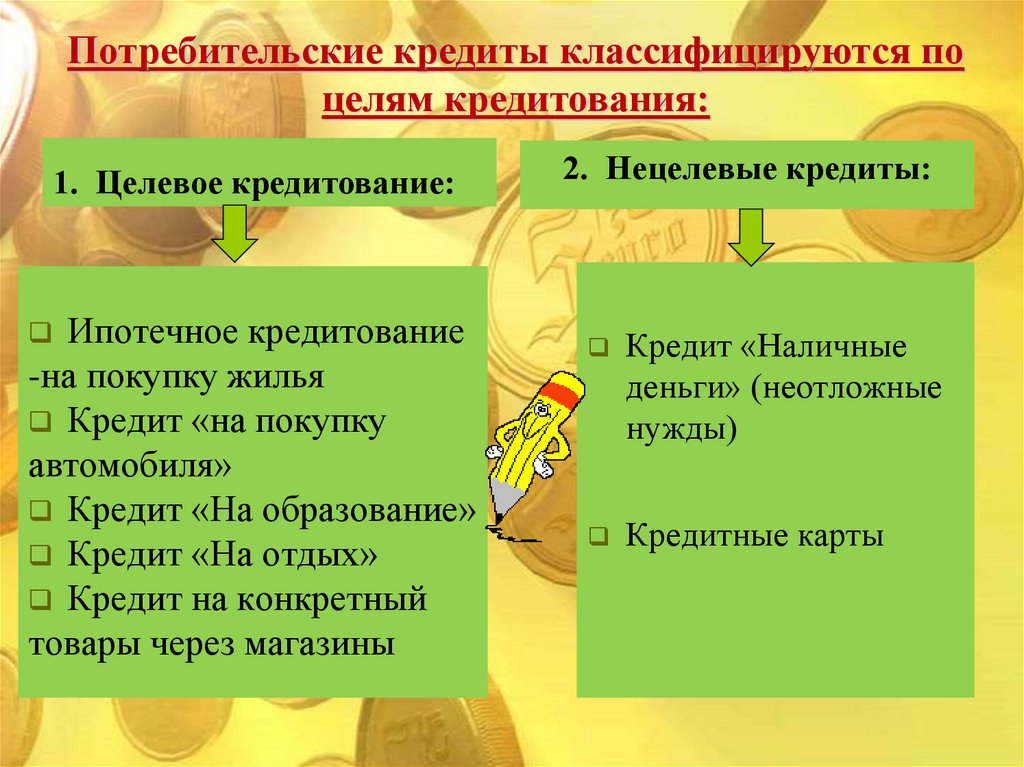

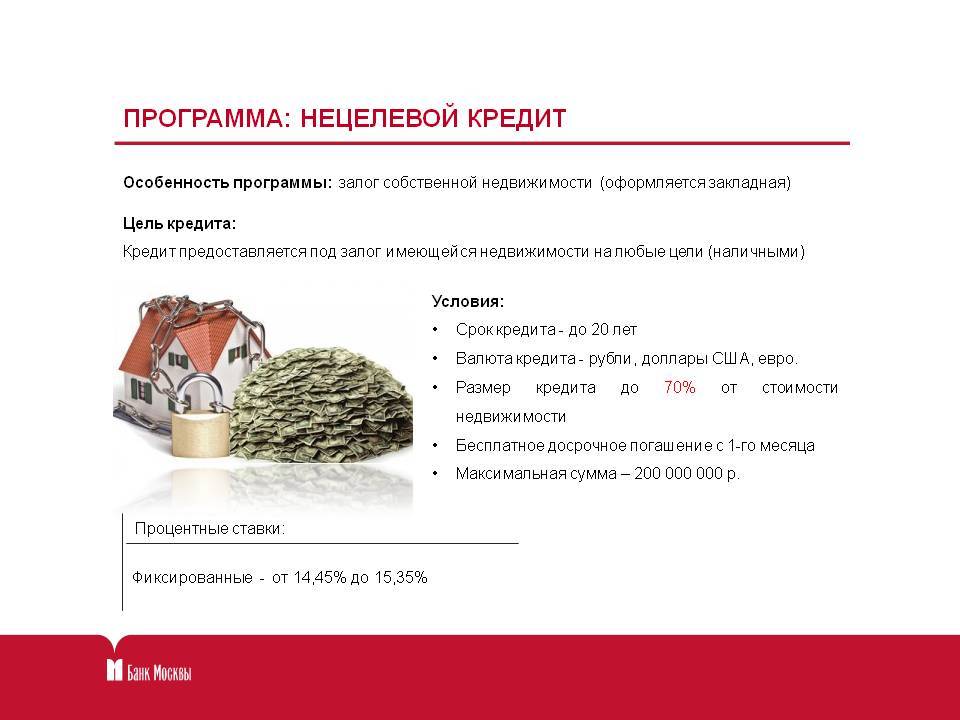

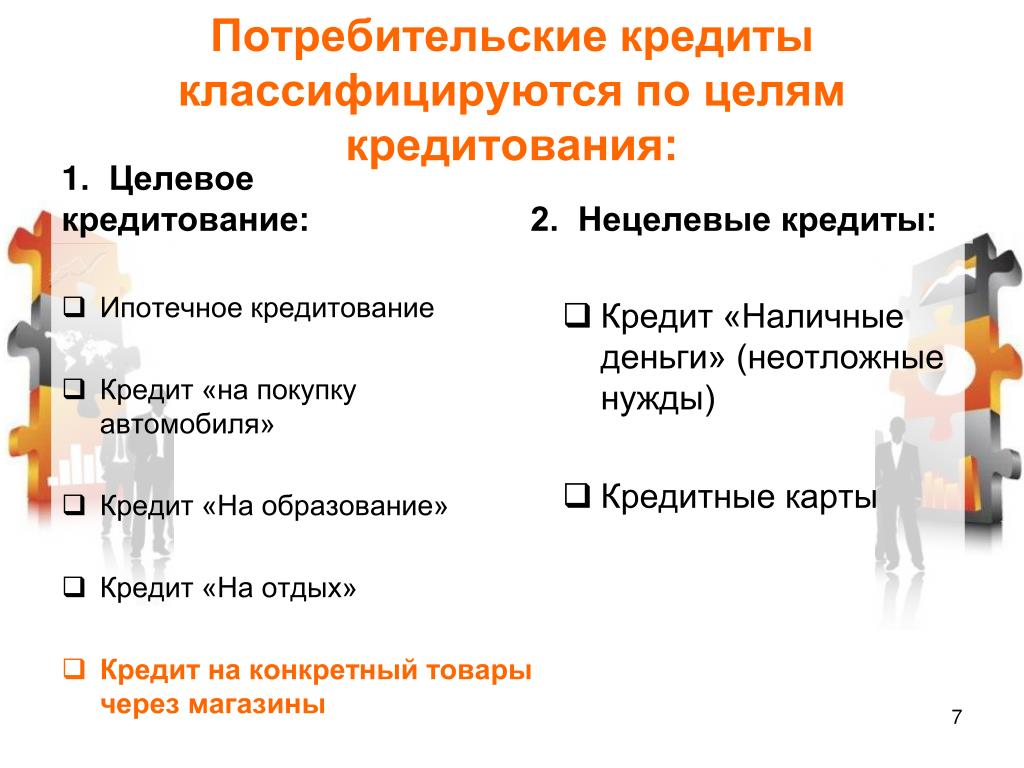

Нецелевой кредит — это кредит, который может быть потрачен на любые цели из разрешенных банком. Этим он отличается от целевого, предполагающего покупку определенного товара или услуги. При оформлении заявки банк может попросить указать цель кредитования, но в дальнейшем он не проверяет, куда заемщик израсходовал деньги.

Нецелевые кредиты могут быть:

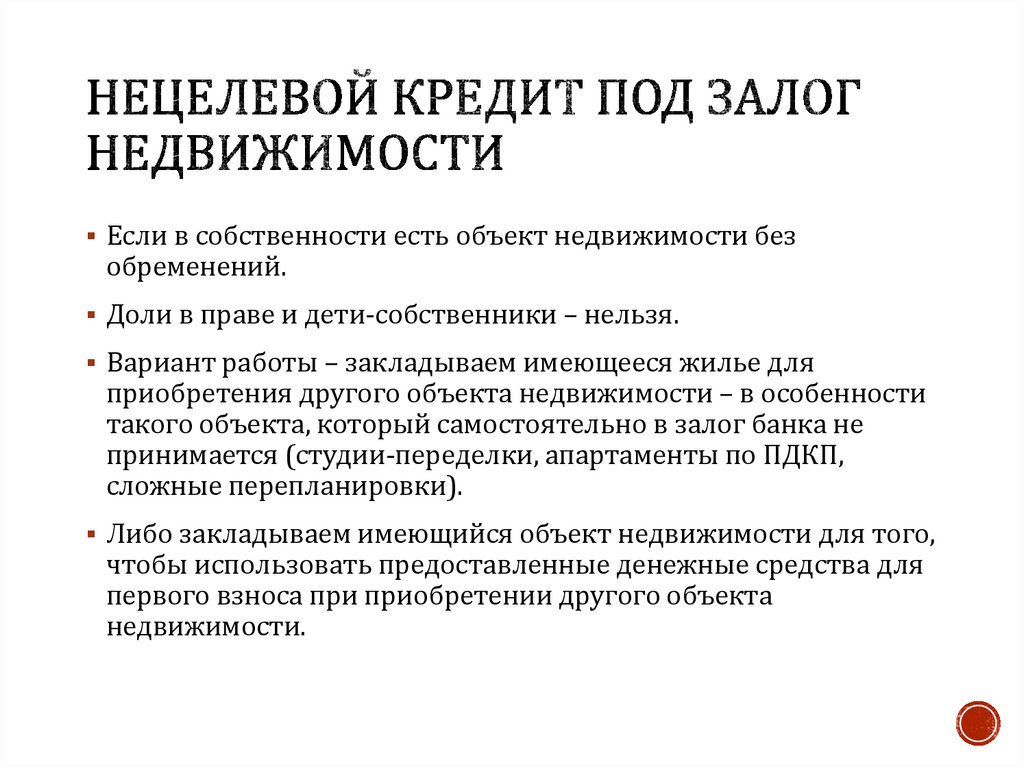

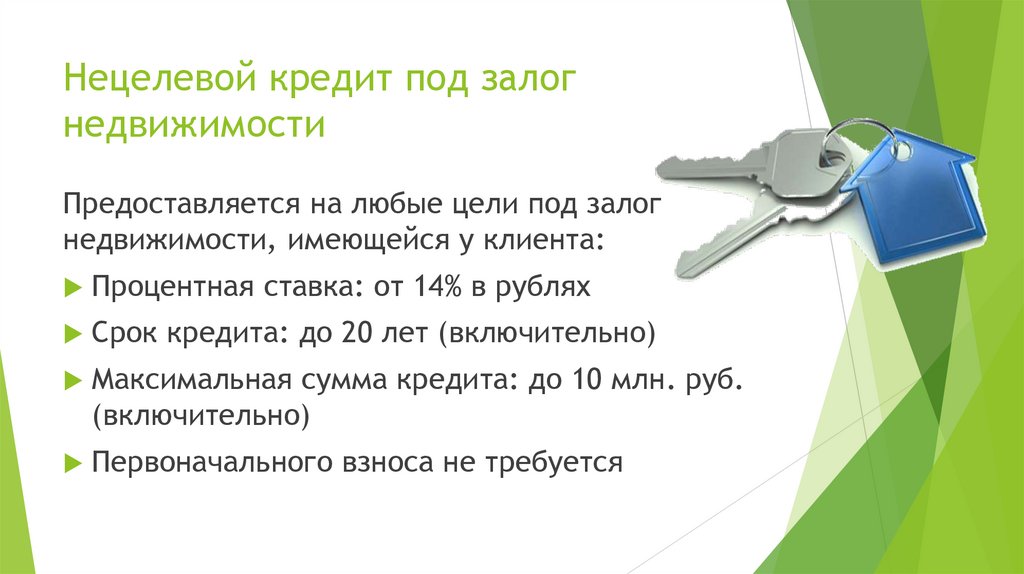

- Обеспеченными. Обеспечением может быть залог недвижимости, автомобиля, акций или другого ценного имущества, либо поручительство физического или юридического лица, или лиц. Наличие обеспечения делает условия более выгодными: банки могут предложить низкую процентную ставку и большую сумму, чем по беззалоговому кредиту. Но если заемщик нарушит свои обязательства, то банк может взыскать залог в счет погашения долга или переложить кредит на поручителя

- Необеспеченными.

Клиент не предоставляет никакого дополнительного обеспечения. Данный вид кредитования считается более популярным среди населения из-за более простого оформления. При этом условия кредита становятся более жесткими из-за повышенного риска невозврата

Клиент не предоставляет никакого дополнительного обеспечения. Данный вид кредитования считается более популярным среди населения из-за более простого оформления. При этом условия кредита становятся более жесткими из-за повышенного риска невозврата

Клиент не предоставляет никакого дополнительного обеспечения. Данный вид кредитования считается более популярным среди населения из-за более простого оформления. При этом условия кредита становятся более жесткими из-за повышенного риска невозврата

Клиент не предоставляет никакого дополнительного обеспечения. Данный вид кредитования считается более популярным среди населения из-за более простого оформления. При этом условия кредита становятся более жесткими из-за повышенного риска невозврата

Оформить такой продукт может любой гражданин, подходящий под требования конкретного банка. В разных организациях они могут отличаться, но в среднем они установлены следующие:

- Гражданство Российской Федерации

- Постоянная регистрация в регионе присутствия банка

- Возраст от 18 до 70 лет

- Подтвержденное наличие постоянного дохода, достаточного для обслуживания кредита: ежемесячный платеж не может составлять более 50% от заработной платы

- Непрерывный трудовой стаж длительностью не менее 6 месяцев на последнем месте работы

- Общий трудовой стаж не менее одного года

- Положительная кредитная история

По сроку погашения нецелевые кредиты делятся на:

- Краткосрочные — 3-12 месяцев

- Среднесрочные — 1-5 лет

- Долгосрочные — от 5 лет

Обычно банки предоставляют более привлекательные условия по целевым кредитам: если четко известна цель использования средств и клиент не может ее изменить, то риск для банка становится меньше. По этой же причине процент одобрения целевых заявок выше, чем нецелевых.

По этой же причине процент одобрения целевых заявок выше, чем нецелевых.

Источник: Финансовая культура: Хочу взять кредит. Какой выбрать?

что это такое, и чем он выгоден

Нецелевой кредит – это вид потребительского займа, который предоставляется на любые цели в отличии, например, от автокредита и ипотеки. Большинство потребительских кредитов являются нецелевыми, если их размер не превышает 30 000 гривен, при этом банк может попросить указать цель получения, но проверять ее не будет. Но банки, как правило, выдают только крупные займы и только под залог или поручительство. Что такое нецелевой кредит, и где его выгодно оформить – разберемся в этой статье.

Нецелевые кредиты в банке и МФО: в чем разница?

Как утверждают эксперты, само понятие «потребительский кредит» строго не определено законом и практике означает займ на любые цели. Это обычная форма ответственности заемщиков и такие финансовые продукты являются частью предложения большинства банков. Микрофинансовые компании также предлагают займы на любые цели, но в этом случае потребителем всегда является физическое лицо. Но это не единственное различие. Другие расхождения нецелевого кредитования между банками и МФО касаются требований к заемщику.

Микрофинансовые компании также предлагают займы на любые цели, но в этом случае потребителем всегда является физическое лицо. Но это не единственное различие. Другие расхождения нецелевого кредитования между банками и МФО касаются требований к заемщику.

Особенности банковских нецелевых кредитов

Для оформления потребительского кредита в банке практически всегда требуется справка о доходах. Некоторые банки допускают кредитование без подтверждения дохода, но требуют предоставить залог или платежеспособных поручителей. Эти требования применяются к суммам от 30 000 гривен, но все зависит то категории риска, к которой относится заемщик. Чем она выше, тем вероятнее отказ.

Банковские продукты ориентированы скорее на постоянных клиентов, с хорошей кредитной историей и высоким доходом. Если есть необходимость получить нецелевой кредит без справки о доходах, залога или поручителей, удобнее обратиться в микрофинансовую компанию.

Почему процент по нецелевому кредиту выше, чем по целевому?

Главная причина более высокой ставки – повышенный риск для кредитора. Банк не знает цели расходования, а значит, в случае просрочки и судебных тяжб не сможет возместить ущерб за счет финансируемой покупки, например, автомобиля. Именно поэтому за повышенные риски банк хочет получать больше процентов.

Банк не знает цели расходования, а значит, в случае просрочки и судебных тяжб не сможет возместить ущерб за счет финансируемой покупки, например, автомобиля. Именно поэтому за повышенные риски банк хочет получать больше процентов.

Особенности микрозаймов МФО

Микрокредиты на любые цели выгодны, когда нужно срочно оплатить счета, купить необходимую бытовую технику, рассчитаться с долгами. Наиболее удобный способ оформления – через интернет. Онлайн-микрокредитование позволяет подать заявку с ПК или смартфона в любое время и получить деньги сразу на карту, без посещения офиса МФО.

Компания MyWallet предлагает нецелевые быстрые займы на выгодных условиях:

| Сумма | От 500 до 15 000 гривен |

| Срок погашения | От 5 до 30 дней с возможность пролонгации |

| Процентная ставка | 2,0% в сутки |

| Время рассмотрения заявки | Около 15 минут |

Преимущества кредитования онлайн:

- Оперативность. Время оформления заявки и рассмотрения заявки не превышает 20 минут. После погашения первого кредита получить деньги на карту можно уже через 3-5 минут после подачи заявки.

- Комфорт. Заемщик может подать заявку из любого города Украины и мира в любое время, даже ночью.

- Минимум формальностей. Все что нужно для получения микрокредита через интернет – паспорт и ИНН.

- Прозрачность. Стоимость займа рассчитывается еще до подачи заявки, а договор кредитования не содержит скрытых платежей и комиссий.

- Гибкие условия погашения. Заемщик может вносить платежи по кредиту в любых числах и суммах в рамках договора.

Время оформления заявки и рассмотрения заявки не превышает 20 минут. После погашения первого кредита получить деньги на карту можно уже через 3-5 минут после подачи заявки.

Время оформления заявки и рассмотрения заявки не превышает 20 минут. После погашения первого кредита получить деньги на карту можно уже через 3-5 минут после подачи заявки.Микрофинансовая компания MyWallet предлагает клиентам удобный онлайн-сервис для оформления нецелевого микрозайма по одной из самых низких процентных на рынке.

Получить кредит

Определение ипотечного кредита нецелевого района

Любой из ипотечных кредитов, указанных в Приложении F-1 к настоящему документу, поскольку такое Приложение может время от времени изменяться в связи с заменой в соответствии с Разделами 2.

02 или 2.06, обслуживаемыми в соответствии с Соглашение об обслуживании WFHM и период получения в середине месяца в отношении всех типов незапланированных основных поступлений.является собирательным указанием на крупные ипотечные кредиты (стандартный лимит) и крупные ипотечные кредиты (специальные).

Любой ипотечный кредит, кроме ипотечного кредита MERS.

Любая ипотечная ссуда, которая не является Ликвидируемой ссудой и в отношении которой погашена задолженность, подтвержденная соответствующим Ипотечным векселем, а соответствующее Заложенное имущество удерживается как часть Доверительной собственности.

Ипотечный кредит, который предусматривает выплату неамортизированного основного остатка такого Ипотечного кредита одним платежом по истечении срока такого Ипотечного кредита, который значительно превышает предыдущий ежемесячный платеж.

Ипотечная ссуда, замененная или подлежащая замене Соответствующей субститутивной ипотечной ссудой.

Каждый ипотечный кредит, указанный в Приложении D-1 к настоящему документу.

Любая ипотечная ссуда, указанная в Графике ипотечных ссуд как имеющая Предполагаемую дату погашения и Пересмотренную ставку.

означает ипотечный кредит, классифицируемый как (а) «высокозатратный» кредит в соответствии с Законом о домовладении и защите капитала от 1994 г. или (b) «высокозатратный», «пороговый», «покрытый» или «грабительский» ” кредит в соответствии с любым другим применимым законодательством штата, федеральным или местным законодательством (или аналогично классифицированный кредит с использованием другой терминологии в соответствии с законом, постановлением или постановлением, предусматривающим повышенный контроль регулирующих органов или дополнительную юридическую ответственность за жилищные ипотечные кредиты с высокими процентными ставками, баллами и/или комиссиями) ).

означает Ипотечный кредит, обеспеченный Первой ипотекой.

Любая ипотечная ссуда, кроме Первоначальная ипотечная ссуда, переданная в Трастовый фонд в соответствии с Разделом 2.01 настоящего Соглашения и Последующим соглашением о передаче, такая Ипотечная ссуда должна быть указана в пересмотренном Списке ипотечных ссуд, представленном в соответствии с настоящим Соглашением и в Графике к такому Последующему соглашению о передаче прав. При использовании в отношении одной Последующей Даты передачи, Последующая ипотечная ссуда означает Последующую ипотечную ссуду, переданную в Траст в эту Последующую дату передачи.

Любой ипотечный кредит, который требуется выкупить в соответствии с Разделом 2.02 или 2.03.

означает Ипотечный кредит, который Продавец продает Покупателю одновременно с его предоставлением.

Ипотечная ссуда, отнесенная к группе ссуд I. Все ипотечные ссуды группы I имеют остаток основной суммы при выдаче, который соответствует кредитным лимитам Xxxxxxx Mac.

означает Ипотечный кредит, включенный в Траст, но обслуживаемый по другому соглашению.

В доверительном управлении нет необслуживаемых ипотечных кредитов.Каждый ипотечный кредит, указанный в Приложении D-2 к настоящему документу.

означает Ипотечный кредит в течение периода, когда он обслуживается Специальным обслуживающим персоналом после События передачи обслуживания.

Каждый ипотечный кредит, указанный в Приложении D-4 к настоящему документу.

Каждый ипотечный кредит, указанный в Приложении D-3 к настоящему документу.

Ипотечный кредит с фиксированной процентной ставкой, приобретенный в соответствии с настоящим Соглашением.

Любая ипотечная ссуда, которая на момент ссылки на нее является предметом Соглашения о субобслуживании.

Ипотечные кредиты, для которых (a) Продавец назначил или назначит MERS в качестве и предпринял или предпримет такие действия, которые необходимы для того, чтобы заставить MERS быть зарегистрированным залогодержателем в качестве номинального представителя Продавца, в в соответствии с Руководством по процедурам MERS и (b) Продавец назначил или назначит Покупателя в качестве Инвестора в Системе MERS.

Ипотечный кредит, для которого разрешена функция выплаты только процентов в течение периода выплаты только процентов, указанного в соответствующей Ипотечной ноте.

Ипотечный кредит, не являющийся Ипотечным кредитом с внешним обслуживанием.

Ипотечный кредит, проценты по которому начисляются на фактической основе/360.

Ипотечная ссуда, относящаяся к Группе ссуд II с заявленным основным балансом на момент выдачи, который может соответствовать или не соответствовать кредитным лимитам Xxxxxxx Mae и Xxxxxxx Mac.

02 или 2.06, обслуживаемыми в соответствии с Соглашение об обслуживании WFHM и период получения в середине месяца в отношении всех типов незапланированных основных поступлений.

02 или 2.06, обслуживаемыми в соответствии с Соглашение об обслуживании WFHM и период получения в середине месяца в отношении всех типов незапланированных основных поступлений.

В доверительном управлении нет необслуживаемых ипотечных кредитов.

В доверительном управлении нет необслуживаемых ипотечных кредитов.

MHDC

Целевой район означает район, в котором 70 или более процентов семей имеют доход, не превышающий 80 процентов среднего дохода по штату, или район с хроническим экономическим бедствием, так что этот район был определен Комиссией и одобрены министрами финансов и жилищного строительства и городского развития. В любом случае, только те районы, которые соответствуют вышеуказанным критериям и обозначены Комиссией как Целевые районы, считаются Целевыми районами.

ПРИМЕЧАНИЕ. Заемщики, совершающие покупки в Целевом районе, не обязаны соответствовать требованиям к покупателям жилья, впервые покупающим жилье, а пределы дохода и цены покупки для указанных районов выше.

Пожалуйста, используйте веб-сайт www.ffiec.gov, чтобы найти номера переписных участков .

Федеральные целевые переписные участки 2013 г.:

ОКРУГ | НОМЕР ПЕРЕПИСИ |

Адэр | 9503 |

Бентон | 4604 |

Бун | 0005, 0009, 0021 и 0022 |

Бьюкенен | 0012 |

Дворецкий | 9507 |

Мыс Жирардо | 8814 и 8816 |

Коул | 0207 |

Данклин | 3601 и 3606 |

Грин | 0001, 0002, 0005. |

Железо | 9504 |

Джексон | 0003, 0006, 0010, 0018, 0019, 0020, 0021, 0034, 0037, 0038, 0052, 0054, 0055, 0056.02, 0058.01, 0060, 0061, 0063, 0 075, 0079, 0089, 0095, 0096, 0097, 0102.01 , 0114.05, 0134.10, 0154, 0156, 0160, 0161, 0162, 0163, 0164, 0166, 0169 |

Джаспер | 0108 и 0110 |

Ливингстон | 4805 |

Орегон | 4803 |

Пемискот | 4702 и 4704 |

Петтис | 4809 |

Пуласки | 4703.90 |

Рэндольф | 4903 |

Рипли | 8701 и 8702 |

Скотт | 7812 |

Сент-Чарльз | 3105. |

01, 0005.02, 0006, 0008, 0013.02, 0017, 0018, 0031, 0032, 0036, 0055 и 0056

01, 0005.02, 0006, 0008, 0013.02, 0017, 0018, 0031, 0032, 0036, 0055 и 0056