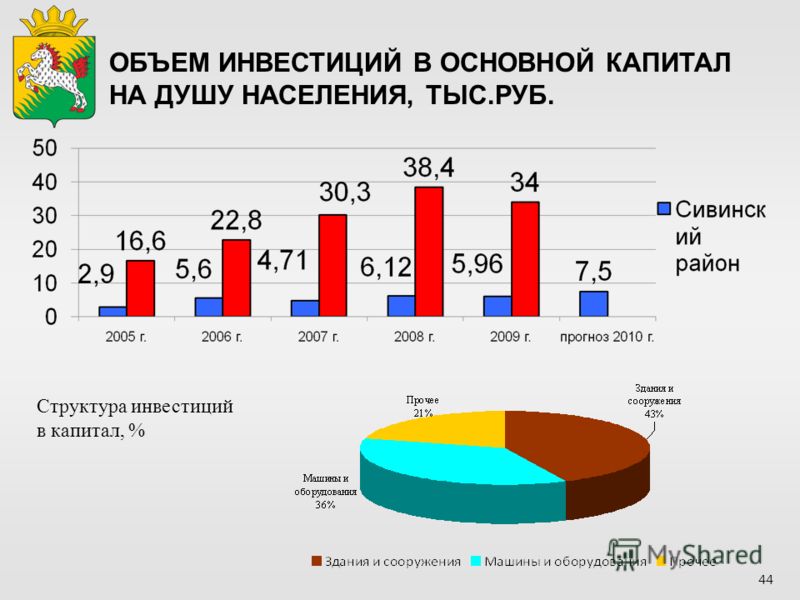

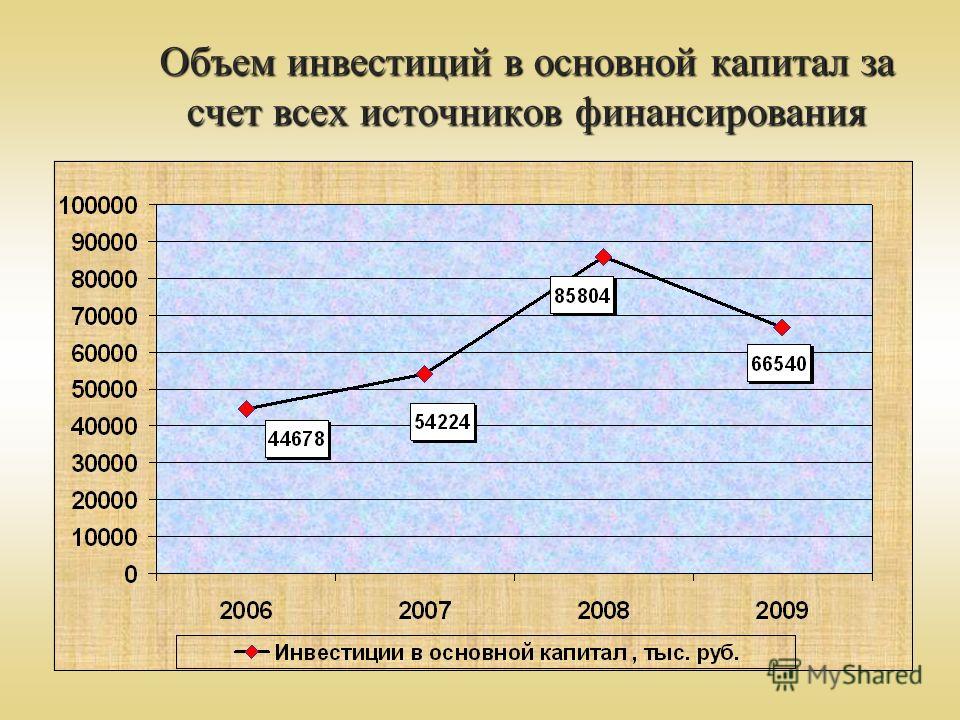

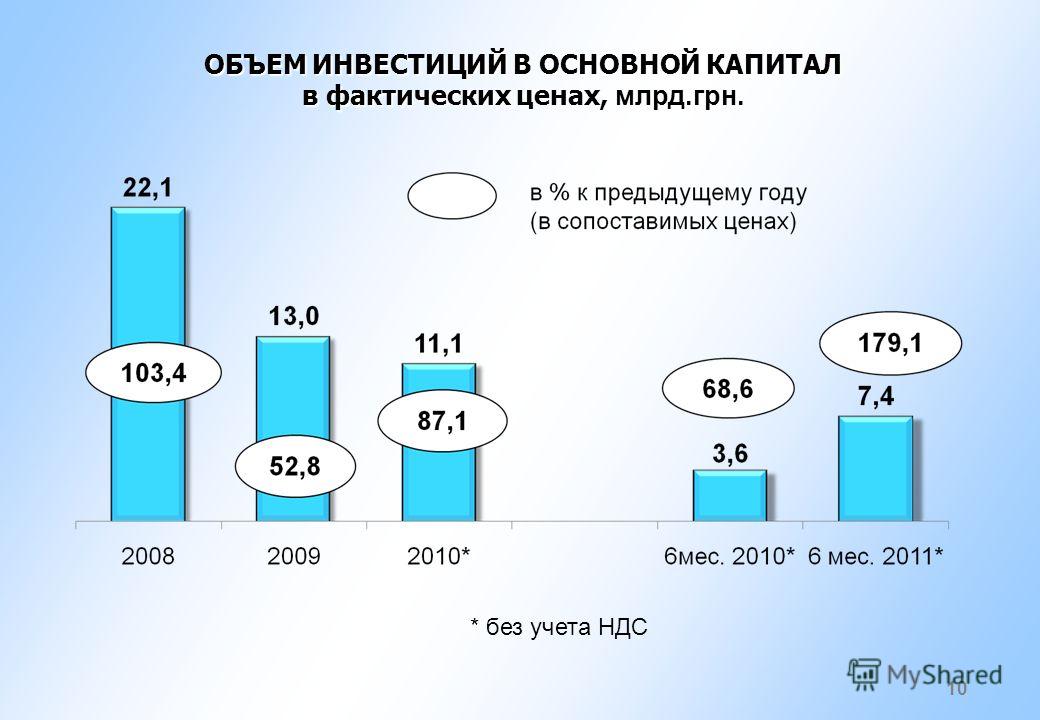

Содержание

Форма N П-2 (краткая). Сведения об инвестициях в основной капитал \ КонсультантПлюс

Форма N П-2 (краткая)

Сведения об инвестициях в основной капитал

Сведения по форме N П-2 (краткая) представляются юридическими лицами, их обособленными подразделениями (кроме предприятий, средняя численность работников которых не превышает 15 человек, не являющихся субъектами малого предпринимательства, и субъектов малого предпринимательства).

Сводные итоги по форме N П-2 (краткая) формируются по крупным и средним организациям по территории субъекта Российской Федерации в разрезе отраслей экономики в соответствии с приложением 9 к дополнениям к экономическому описанию задачи электронной обработки статинформации по форме N П-2 (краткая). Кроме того, осуществляется досчет инвестиций в основной капитал до полного круга организаций.

Досчет осуществляется в целом на субъекты малого предпринимательства, организации, средняя численность работников которых не превышает 15 человек, не являющиеся субъектами малого предпринимательства, организации Центрального банка Российской Федерации, затраты населения на индивидуальное жилищное строительство и строительство объектов на садовых и дачных участках, неформальную деятельность. Для этого, на основании данных форм N П-2 «Сведения об инвестициях», N ПМ «Сведения об основных показателях деятельности малого предприятия», N С-1 «Сведения о вводе в эксплуатацию зданий, сооружений и реализации инвестиционных проектов» (данные по индивидуальному жилищному строительству) и досчета на неформальную деятельность, полученных за последний отчетный период, определяются коэффициенты досчета.

Для этого, на основании данных форм N П-2 «Сведения об инвестициях», N ПМ «Сведения об основных показателях деятельности малого предприятия», N С-1 «Сведения о вводе в эксплуатацию зданий, сооружений и реализации инвестиционных проектов» (данные по индивидуальному жилищному строительству) и досчета на неформальную деятельность, полученных за последний отчетный период, определяются коэффициенты досчета.

k = Ип : Ик,

где: k — коэффициенты досчета на инвестиции в основной капитал;

Ип — инвестиции в основной капитал по полному кругу организаций;

Ик — инвестиции в основной капитал по крупным и средним организациям.

Коэффициенты досчета определяются на:

— период с начала отчетного года,

— отчетный месяц,

— соответствующий период прошлого года,

— соответствующий месяц прошлого года.

При обработке отчетов выявляются случаи, когда организации, отчитывающиеся ежеквартально по форме N П-2 «Сведения об инвестициях», форму N П-2 (краткая) «Сведения об инвестициях в основной капитал» в межквартальные месяцы не представляют. Имеются случаи занижения организациями объемов инвестиций в основной капитал по форме N П-2 (краткая) в связи с несвоевременным оформлением первичной учетной документации (машины, оборудование, транспортные средства, приобретенные в межквартальные месяцы, проводятся в бухгалтерской отчетности только при составлении квартального баланса; несвоевременно оформляются справки о стоимости выполненных работ). При обнаружении подобных случаев коэффициент досчета должен быть скорректирован на величину занижения объемов инвестиций в основной капитал.

Имеются случаи занижения организациями объемов инвестиций в основной капитал по форме N П-2 (краткая) в связи с несвоевременным оформлением первичной учетной документации (машины, оборудование, транспортные средства, приобретенные в межквартальные месяцы, проводятся в бухгалтерской отчетности только при составлении квартального баланса; несвоевременно оформляются справки о стоимости выполненных работ). При обнаружении подобных случаев коэффициент досчета должен быть скорректирован на величину занижения объемов инвестиций в основной капитал.

Коэффициенты досчета инвестиций в основной капитал являются импортируемыми показателями и вводятся вручную по макету таблицы Иинвест-01 (см. дополнение к экономическому описанию задачи электронной обработки статистической информации по форме N П-2 (краткая) «Сведения об инвестициях в основной капитал», приложение 5).

Кроме того, в качестве импортируемых показателей используются индексы-дефляторы на инвестиции в основной капитал, которые также вводятся вручную по макету таблицы Иинвест-01.

Индексы физического объема инвестиций в основной капитал рассчитываются по полному кругу организаций и по крупным и средним организациям по следующей формуле:

Iф.о. = Vi: Vj : I,

где: Iф.о. — индекс физического объема инвестиций в основной капитал,

Vi — объем инвестиций в основной капитал за отчетный период,

Vj — объем инвестиций в основной капитал за соответствующий период прошлого года,

I — индекс-дефлятор на инвестиции в основной капитал.

Чистые основные средства | Формула, Пример, Анализ, Калькулятор

Чистые основные средства — это показатель, который оценивает чистую стоимость основных средств компании. Он рассчитывается путем суммирования покупной цены всех основных средств и их дополнительных улучшений. Затем вычтите число из любой накопленной амортизации. По сути, чистые основные средства — это переменная, которая говорит вам о реальной стоимости основных средств компании.

Это измерение в основном полезно для тех, кто хочет оценить рыночную стоимость основных средств компании. Особенно, если они планируют их приобрести. Зная чистые основные средства, они могут определить, сколько им нужно было бы инвестировать в основные средства компании, если бы они ими владели.

Особенно, если они планируют их приобрести. Зная чистые основные средства, они могут определить, сколько им нужно было бы инвестировать в основные средства компании, если бы они ими владели.

Расчет оказался полезным, поскольку знание только валовой стоимости основных средств не очень полезно для приобретателей. Например, в прошлом компания могла потратить большую сумму наличных денег на покупку основных средств. Но если они не поддерживают их должным образом, реальная стоимость этих активов со временем значительно снижается.

Стоимость чистых основных средств выражается в денежной форме. Однако вы можете сделать еще один шаг, выразив его в виде отношения. Вы находите коэффициент, разделив результат чистых основных средств на валовые основные средства.

Формула чистых основных средств

Для расчета чистых основных средств вам необходимо знать общую сумму основных средств компании. Это относится к покупной цене основных средств, когда компания их купила, плюс улучшения или дополнения к этим активам для повышения эффективности или результативности.

Основные средства — это долгосрочные активы, которые могут включать здания, земли, оборудование, транспортные средства и даже программное обеспечение. Имейте в виду, что основные средства не являются «фиксированными» в том смысле, что эти активы остаются только в одном месте (поскольку транспортные средства также включены). Они «фиксированы» в том смысле, что они не часто входят и выходят из денежных потоков. Валовые основные средства отражаются в балансе как основные средства (основные средства).

Следующими необходимыми переменными являются накопленная амортизация и обесценение, которые часто группируются как контрактивы. Накопленную амортизацию можно рассматривать как увеличивающуюся амортизацию актива до определенного момента в течение его эксплуатации.

Стоимость основных средств продолжает регулярно снижаться из-за типичного износа, как и товары, которыми обычно владеют люди. Между тем обесценение происходит, когда рыночная стоимость актива необычно падает по чрезвычайным причинам.

Обесценение основных средств обычно происходит в результате их физического повреждения. Кстати, единственное основное имущество, которое обычно не амортизируется, — это земля. Единственным исключением являются земли с природными ресурсами, где ресурсы истощаются.

Однако приведенная выше формула чистых основных средств по-прежнему учитывает любые возможные обязательства, остающиеся в составе стоимости основных средств. Если вы хотите быть еще более конкретным, вы можете использовать эту слегка измененную формулу для удаления обязательств:

- TFAPP = общая цена покупки основных средств

- I = капитальные улучшения активов

- AD = накопленная амортизация

- L = обязательства по основным средствам

Эта другая формула дает более точную стоимость чистых основных средств, поскольку исключает любые связанные с ними обязательства. Потенциальные покупатели могут иметь более полное представление о том, какую стоимость основных средств они действительно будут владеть.

Имейте в виду, что эту формулу довольно сложно рассчитать, поскольку обязательства, связанные с основными средствами, не упоминаются в балансе явным образом. Помните, что мы не учитываем общую сумму долгосрочных обязательств, а только небольшие их части, относящиеся к основным средствам. Из-за этого следует использовать первую формулу, которая является более распространенной.

Пример чистых основных средств

Компания ABC планирует расширить свой бизнес путем слияния с другой компанией под названием XYZ Company. Перед этим менеджер компании хочет знать, подходит ли компания XYZ. Чтобы оценить это, он или она использует расчет чистых основных средств в качестве одного из инструментов для принятия решения.

Из балансового отчета видно, что стоимость основных средств (основных средств) компании XYZ составляет 1 000 000 долларов США. Мы также можем заметить, что компания XYZ накопила амортизацию в размере 125 000 долларов США и накопленное обесценение в размере 25 000 долларов США. Можно ли на основе этих данных найти чистые основные средства компании XYZ?

Можно ли на основе этих данных найти чистые основные средства компании XYZ?

Давайте разберем его, чтобы определить значение и значение различных переменных в этой задаче. Напомним, что основные средства (основные средства) равны валовым основным средствам.

- Всего активов: 1 000 000 долларов США

- Накопленная амортизация/обесценение: 125 000 долл. США + 25 000 долл. США = 150 000 долл. США

Теперь давайте воспользуемся нашей формулой и применим значения для расчета чистых основных средств:

В этом случае чистые основные средства составят 850 000 долларов США или 85% от общей суммы основных средств.

Из приведенного выше результата видно, что компания XYZ хорошо заботится о своих основных средствах и потеряла только 15% от их первоначальной стоимости. Это также можно сделать из относительно небольшой величины обесценения, которую оно имеет. Имущество имеет небольшую амортизацию, 12,5% от общей суммы основных средств. Это также может свидетельствовать о том, что активы не устарели и потенциально могут использоваться в течение нескольких лет, прежде чем потребуется их замена.

Это также может свидетельствовать о том, что активы не устарели и потенциально могут использоваться в течение нескольких лет, прежде чем потребуется их замена.

Анализ чистых основных средств

Знание чистых основных средств компании очень важно для потенциальных покупателей. Чем выше коэффициент чистых основных средств по сравнению с общими основными фондами, тем лучше для них. Высокие чистые основные средства идеальны, так как им не нужно заменять большую часть основных средств и оборудования, если они будут владеть ими позже.

Однако имейте в виду, что чистая стоимость основных средств фактически не является рыночной стоимостью основных средств. Каждое предприятие использует разные методы амортизации своих активов, и это может не отражать цену, по которой эти активы могут быть проданы. Аналитикам необходимо знать, какой принятый метод использует компания, чтобы выяснить, как были определены значения.

Возможен также случай, когда определенное основное средство изношено или обесценено настолько, что его остаточная стоимость равна нулю, что означает, что его даже нельзя продать. Актив не обязательно находится в сломанном состоянии. Ускоренная амортизация — большее снижение стоимости актива в первые годы — может сыграть большую роль в этом, даже если актив все еще можно эффективно использовать.

Актив не обязательно находится в сломанном состоянии. Ускоренная амортизация — большее снижение стоимости актива в первые годы — может сыграть большую роль в этом, даже если актив все еще можно эффективно использовать.

Данные виды основных средств не учитываются на балансе. Это дает аналитикам неверное представление о степени износа и обесценения основных средств. Аналитики должны иметь в виду эту возможность, поскольку компании могут использовать стратегию ускоренной амортизации для целей налогообложения.

Чистые основные средства Заключение

- Чистые основные средства — это чистая стоимость основных средств компании.

- Для формулы чистых основных средств требуются три переменные: общая сумма основных средств, накопленная амортизация и накопленное обесценение.

- Чтобы исключить обязательства, просто вычтите стоимость чистых основных средств со всеми связанными с ними обязательствами.

- Чистые основные средства — это не то же самое, что рыночная стоимость актива, поскольку любая амортизация — это только интерпретация компанией стоимости актива.

- Некоторые основные средства могут иметь балансовую стоимость, равную нулю, и не отражаться на балансе, что приводит к неправильному анализу.

Калькулятор чистых основных средств

Вы можете использовать приведенный ниже калькулятор чистых основных средств, чтобы быстро рассчитать чистую стоимость основных средств компании, введя необходимые числа.

Накопленная амортизация/обесценение

Итого основные средства

Чистые основные средства

Коэффициент чистых основных средств

Часто задаваемые вопросы

1. Что такое чистые основные средства?

Чистые основные средства – это общая стоимость основных средств компании за вычетом накопленной амортизации и любого обесценения. Любые незавершенные обязательства также вычитаются из расчета.

2. Как рассчитать чистые основные средства?

Чистые основные средства компании равны сумме ее основных средств за вычетом накопленной амортизации. Его также можно представить в виде формулы:

Его также можно представить в виде формулы:

Чистые основные средства = Общие основные средства − Накопленная амортизация

3. Что такое чистые основные средства в балансе?

В балансе чистые основные средства равны балансовой стоимости основных средств компании за вычетом накопленной амортизации. Это цифра, которую необходимо использовать при расчете чистых основных средств.

4. Какие есть примеры основных средств?

Основные средства учитываются на балансе. Сюда входят основные средства, установки и оборудование, земля, нематериальные активы, инвестиционная недвижимость и другие долгосрочные материальные инвестиции.

5. Включают ли чистые основные средства текущие активы?

Нет. Чистые основные средства представляют собой чистую стоимость только основных средств компании и не включают ни оборотные, ни внеоборотные активы.

Бухгалтерский учет: основные средства и амортизация

Основные средства представляют собой те активы и инвестиции, которые принадлежат бизнесу и используются им в течение длительного времени для развития бизнеса.

Основные средства состоят из трех основных категорий.

- Материальные активы, такие как земля, здания, машины, транспортные средства, офисное оборудование и компьютеры. Ключевой особенностью является то, что они используются для достижения целей предприятия и сохраняются на более длительный срок.

- Нематериальные активы представляют такие понятия стоимости, как деловая репутация или роялти. Например, деловая репутация представляет собой превышение стоимости бизнеса над стоимостью используемого капитала.

- Долгосрочные инвестиции, такие как акции другой компании.

Для небольших предприятий обычно имеют значение только материальные основные средства.

Материальные активы были приобретены для использования в бизнесе с целью получения дохода.

Ясно, что большинство материальных активов не вечны (за исключением, пожалуй, земли) и, следовательно, должны со временем падать в цене.

признание этого падения стоимости известно как обесценивание, и из-за системы двойной записи оно имеет два последствия.

Первый — вычесть расход из дохода, а второй — уменьшить стоимость материального актива.

В балансовом исчислении основные средства уменьшаются в стоимости за счет амортизации и одновременно уменьшается капитал

потому что нераспределенная прибыль уменьшилась на ту же сумму.

Хитрость заключается в том, чтобы определить, как рассчитывается амортизация. Основными факторами, вызывающими обесценение основных фондов, являются:

- Общий износ в результате использования Транспортные средства, компьютеры, завод

- Прохождение времени, например аренда офиса

- Истощение, например, нефть с нефтяного месторождения

- Устаревание, становится доступной более новая машина со значительно улучшенной технологией, которая делает существующую машину неконкурентоспособной.

Эти факторы могут дать некоторое представление о подходящем периоде времени для расчета амортизации,

например, оценка времени замены транспортного средства или компьютера относительно хорошо известна.

Опыт эксплуатации других единиц оборудования поможет определить срок его службы.

Очевидно, что для чего-то вроде аренды период времени известен, и можно оценить скорость истощения актива.

Темпы устаревания более трудны, и потребуется суждение.

По сути, период времени для каждого актива (или, как правило, группы аналогичных активов) должен быть определен из вышеизложенного.

Получив срок, например пять лет, необходимо решить, будет ли в конце периода времени

актив является полностью бесполезным или если будет существовать некоторая остаточная стоимость при перепродаже.

Если предполагается, что автомобиль имеет четырехлетний срок амортизации, он все равно может стоить 10% от его первоначальной стоимости.

Теперь у нас есть период времени и общее снижение стоимости, которое необходимо амортизировать (первоначальная стоимость за вычетом остаточной стоимости).

теперь необходимо правило для определения того, какая часть амортизации считается расходом в течение каждого торгового периода.

Существует множество правил, но наиболее распространенными являются два.

- прямолинейный метод – который дает одинаковую сумму амортизации для каждого торгового периода

- Метод уменьшаемого остатка – при котором сумма амортизации взвешивается по отношению к более ранним периодам времени

Прямолинейный метод очень прост: возьмите сумму, которую нужно обесценить, разделите на период времени и примените эту сумму к каждому торговому периоду.

Например, фургон стоит 15 000 фунтов стерлингов, срок его полезного использования оценивается в 4 года, после чего он будет стоить 3 000 фунтов стерлингов.

Прямолинейная амортизация составит (15 000–3 000)/4 = 3 000 фунтов стерлингов в год.

Уменьшение баланса берет сумму затрат и использует процент для каждого торгового периода.

Процент выбирается для уменьшения стоимости актива до остаточной стоимости в конце срока его полезного использования.

Так, например, если указанный выше фургон имеет срок службы четыре года, примените процент 33%.

Таким образом, в первый год амортизация составляет 15 000 * 0,33 = 4,9 фунта стерлингов.50, но на второй год это (15 000-4 950) * 0,33 = 3 317 фунтов стерлингов и так далее.

Чтобы определить процент, который будет рассчитывать амортизацию до остаточной стоимости, можно использовать следующую формулу.