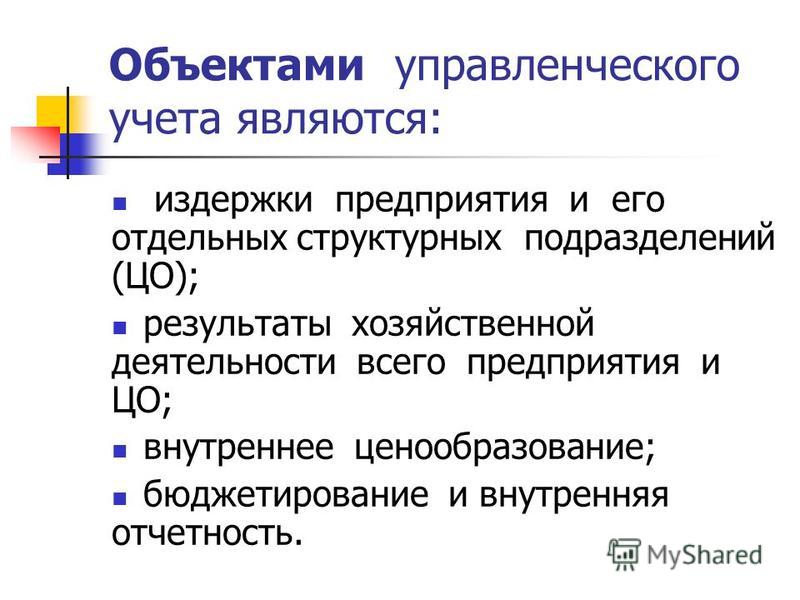

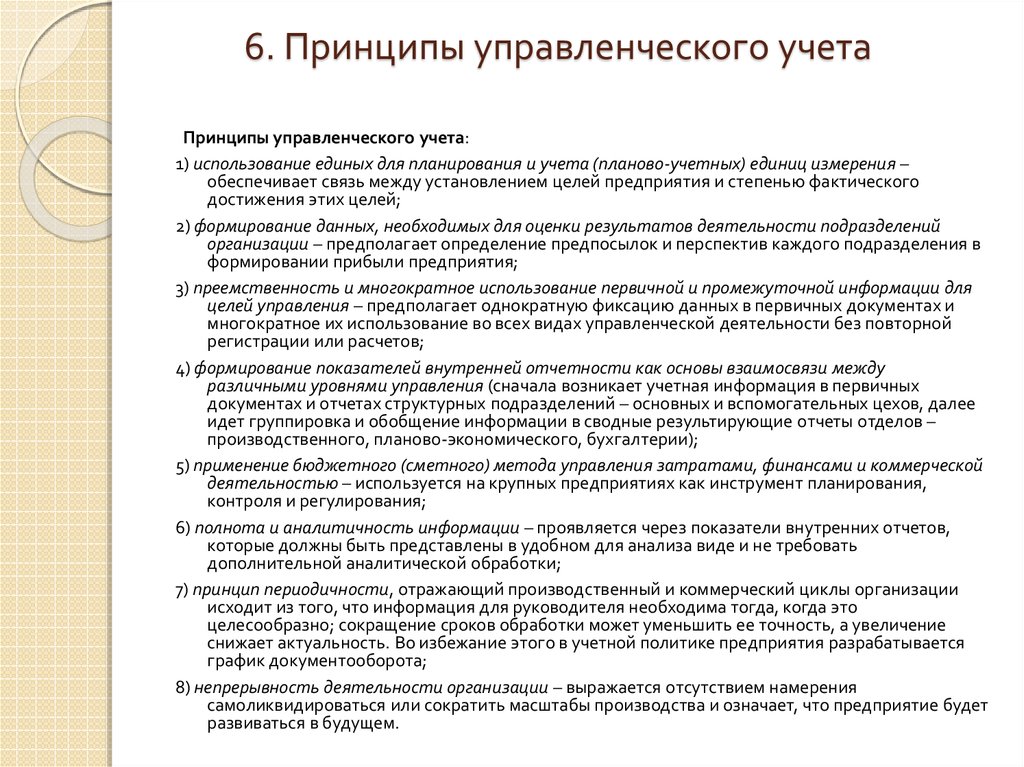

Содержание

В чем отличия бухгалтерского и управленческого учета, различия с налоговым учетом

Содержание

Основные типы учета в компании В чем отличие управленческого учета от бухгалтерского (финансового)? Налоговый и бухгалтерский учет: сходства и различия Сравнительная таблица видов учета Зачем вести управленческий учет в организации?

Каждый, кто открывает свою фирму или только задумывается об этом, знает, что ему предстоит вести финансовый учет. Начиная разбираться в этой теме выясняется, что существует три вида учета, а именно: бухгалтерский, налоговый и управленческий. Чем же они отличаются и какой учет вести обязательно, а какой нет? Давайте разбираться.

Для того, чтобы ответить себе на вопросы, необходимо подробно разобраться с каждым из видов.

Налоговый учет – обязательный для ведения учет, который регламентирован государством, а именно Налоговым кодексом РФ. Государство жестко определило правила ведения и сдачи отчетности, а все потому, что такой учет позволяет определить налогообложение каждой организации и контролировать выплату налогов. То есть получается, что целью налогового учета является корректное отражение движения денежных средств, чтобы выделить сумму налогов и передать эту информацию государству по установленной форме.

То есть получается, что целью налогового учета является корректное отражение движения денежных средств, чтобы выделить сумму налогов и передать эту информацию государству по установленной форме.

Существует несколько систем налогообложения:

- Общая система налогообложения (ОСН), такая система по которой фирме необходимо платить налог на прибыль, налог на добавленную стоимость (НДС) и прочие виды налоги.

- Упрощенный вид налогообложения, который подразделяется на:

- Упрощенная система налогообложения (УСН), такая система подразумевает под собой две формы. Первая форма, когда налог платится с дохода компании. Вторая форма, когда налог платится с дохода, за вычетом суммы расходов компании. Такая система является распространенной среди малого бизнеса.

- Единый сельскохозяйственный налог – такая система используется бизнесом в сфере сельского хозяйства.

- Единый налог на вмененный доход – система, разрешенная к использованию некоторым видам деятельности, таким как розница, бытовые услуги, реклама и прочие.

Смысл системы в том, что оплата налога привязывается к определенной метрике, например, площади торговой площадки.

Смысл системы в том, что оплата налога привязывается к определенной метрике, например, площади торговой площадки. - Индивидуальным предпринимателям доступен такой вид налогообложения как патентная система, смысл которой заключается в разовой оплате налога и возможности работы без налогообложения на определенный период.

Смысл системы в том, что оплата налога привязывается к определенной метрике, например, площади торговой площадки.

Смысл системы в том, что оплата налога привязывается к определенной метрике, например, площади торговой площадки.

Бухгалтерский (финансовый) учет – предназначен для оценки фирмы. Так же, как и налоговый учет, он является обязательным и жестко регламентирован государством, так как отчетность сдается в налоговую по установленной форме. Регламентом бухгалтерского учета в РФ является Российский Стандарт Бухгалтерского Учета (РСБУ).

Бухгалтерский учет отражает задолженности, обязательства и капитал организации, выражая все это в стоимостном эквиваленте. Все операции подтверждаются документально и содержат в себе суммы этих движений. Основным понятием являются бухгалтерские счета, по которым и происходят движения денежных средств, одновременно отражаясь на нескольких таких счетах как поступление и списание по дебету и кредиту.

Как следствие, за терминологией бухгалтерского учета кроется экономическая суть процессов организации, которая подразумевает под собой ограничения:

- Понятие гибкости – это не про бухгалтерский учет. Зачастую для понимания тех или иных операций руководителю необходима консультация опытного бухгалтера, а изменить правила ведения учета невозможно ввиду его регламентированности государством.

- Отсутствие возможности глубокой детализации – еще одна проблема, с которой сталкивается руководство. Для корректного принятия решений зачастую нужен более детальный учет финансов, чем, например, обычная детализация фонда оплаты труда по статье расхода или центру затрат.

- Бухгалтерская отчетность подразумевает отражение данных «исторического» характера, а это значит, что отчетность можно посмотреть на определенную дату и нет возможности, например, спланировать затраты на будущее.

Управленческий учет – необязательный, но зачастую необходимый вид учета, которым предпочтительно пользуются руководители, топ-менеджеры и менеджеры среднего звена для контроля определенных показателей. Такой вид учета – это своего рода метрика текущего положения дел в организации, и она дает возможность пользователю взглянуть на картину бизнеса целиком.

Такой вид учета – это своего рода метрика текущего положения дел в организации, и она дает возможность пользователю взглянуть на картину бизнеса целиком.

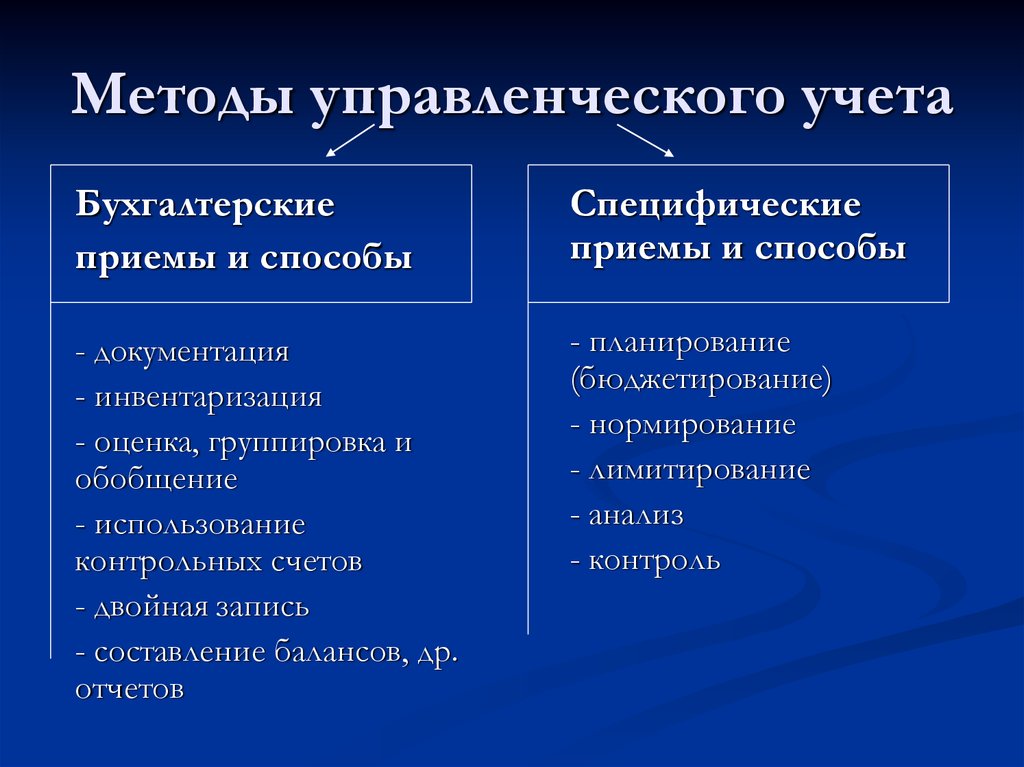

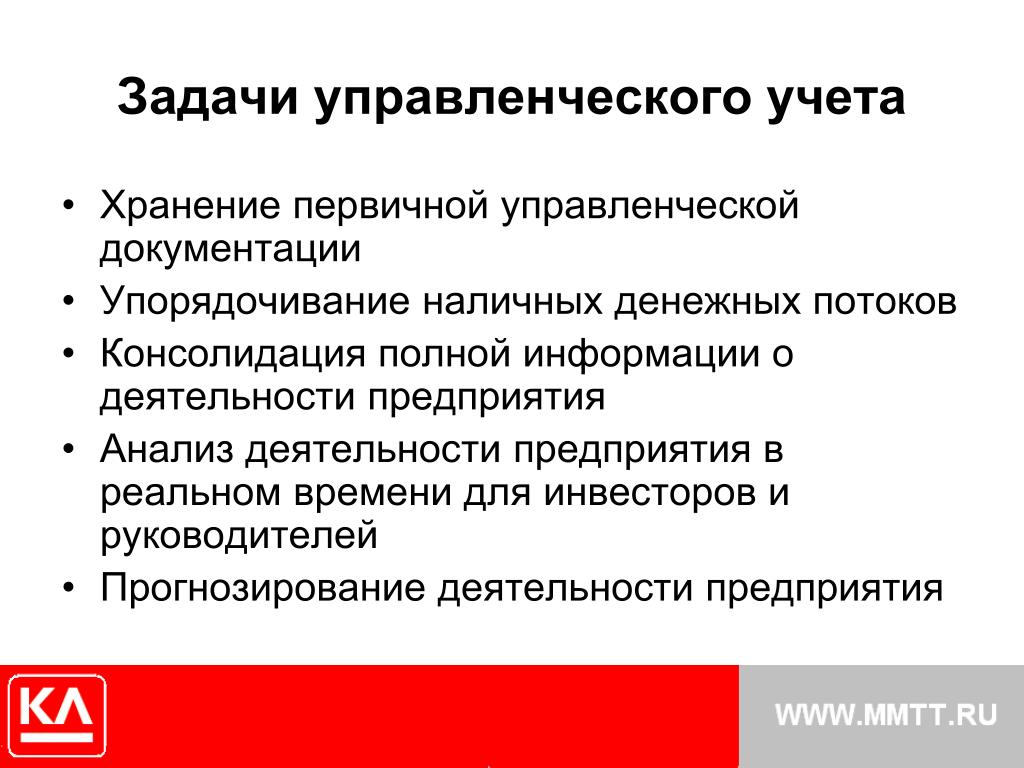

Управленческий учет в компании: задачи, цели и принципы

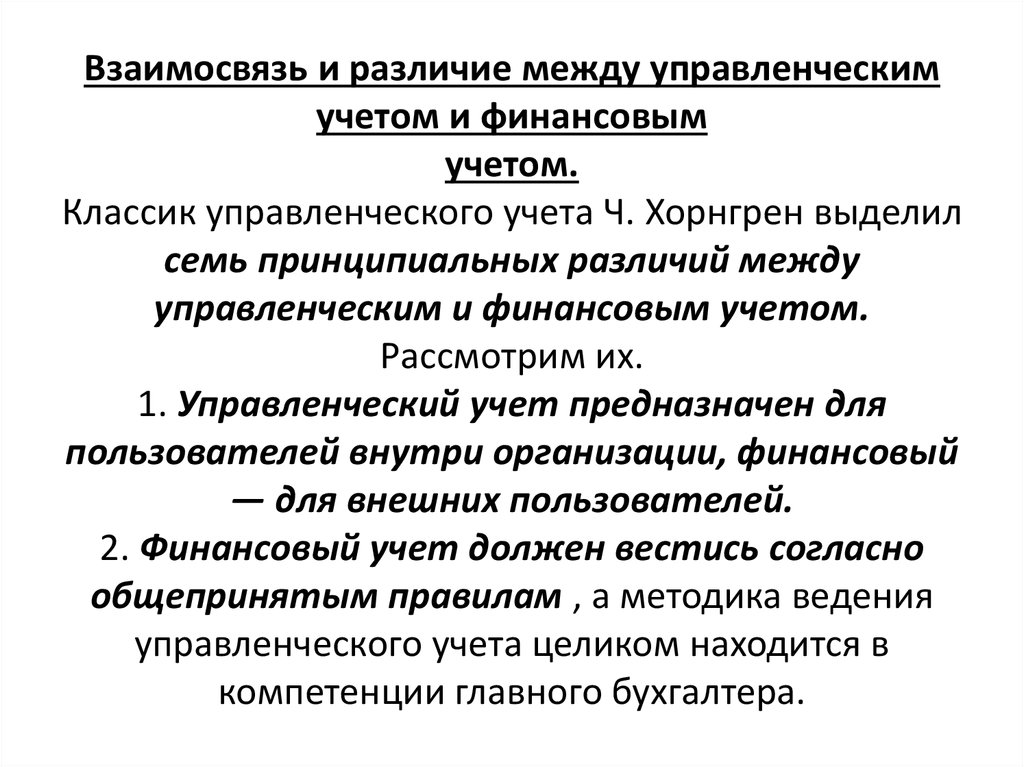

Управленческий и бухгалтерский учет, безусловно, имеют тесную взаимосвязь, но при этом, управленческий учет несколько отличается от бухгалтерского. Основополагающем различием данных видов учета являются конечные пользователи информации и, как следствие, задачи учета и способы его ведения.

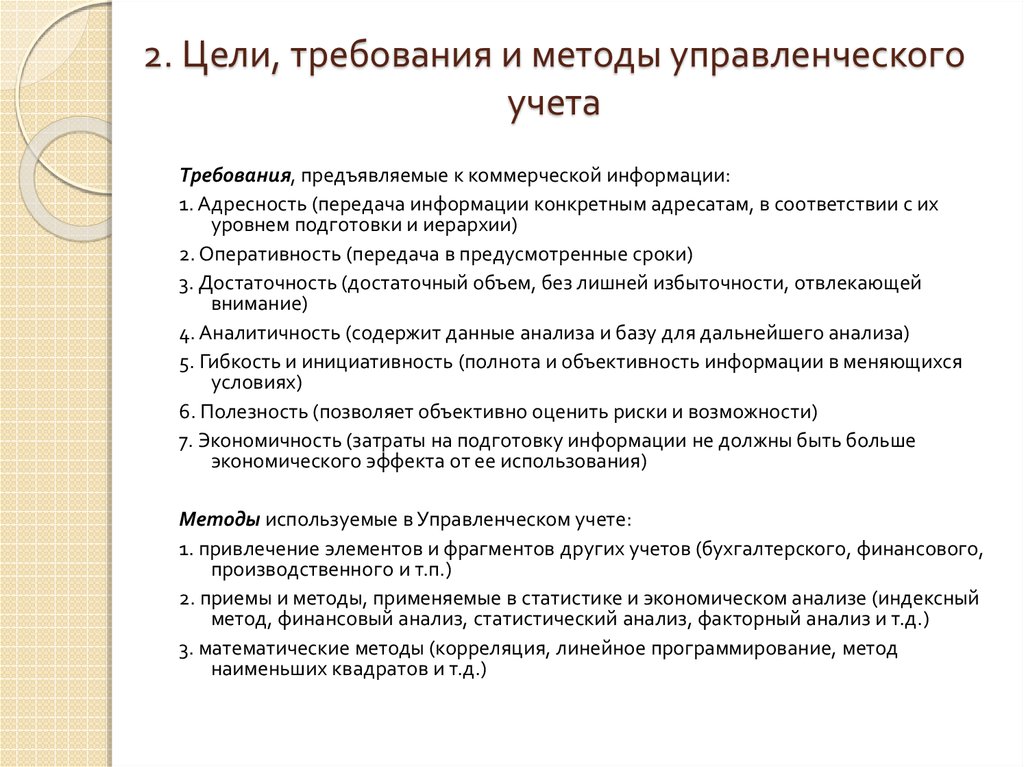

Управленческий учет не является обязательным для ведения в организации, но ввиду своей понятности руководящему составу, необходим для осуществления эффективного контроля и анализа деятельности. Основная цель управленческого учета – предоставление необходимой и достаточной информации заинтересованным лицам (руководители предприятия, собственники) для формирования стратегии управления компанией и формирования управленческих решений.

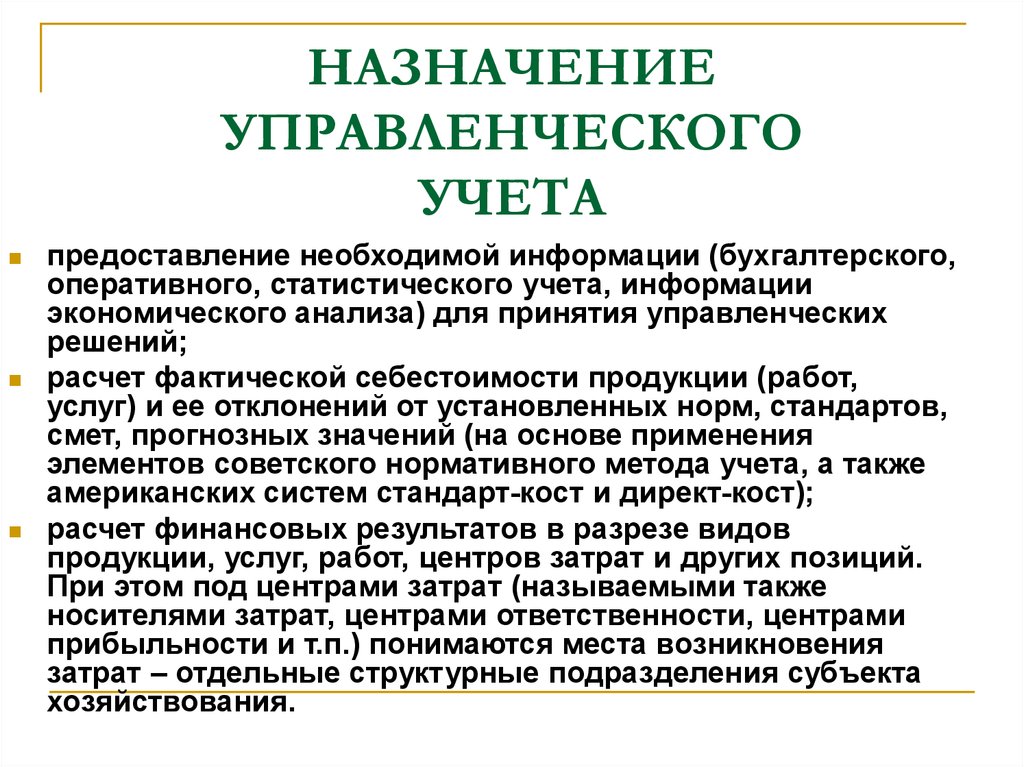

Финансовый (бухгалтерский) учет – по сути, часть управленческого учета, которая так же отражает состояние организации, но использует для этого регламентированные правила, закрепленные законодательно. Основными потребителями этой информации на ряду с руководителями и собственниками являются контролирующие госорганы.

При этом, финансовый учет зачастую понятен только бухгалтеру или аудитору в сфере бухгалтерского учета, и не содержит актуальной информации для собственника. Кроме того, финансовый учет отличается от управленческого тем, что в финансовом учета фиксируется история финансовых операций, а управленческий еще и предусматривает прогнозирование бизнес-показателей.

Хотите контролировать финансы компании?

Online-сервис «Управленка» – попробуйте бесплатно

Основные сходства этих двух видов учета:

- Обязательность ведения в организации, закрепленная законодательно

- Регламентируются государством

- Показатель отражения учета во времени носит «исторический характер»

- Информация в отчетности предоставляется в стоимостном эквиваленте

- Имеют жестко закрепленные сроки сдачи отчетности

Чем же отличается бухгалтерский учет от налогового? Основные отличительные особенности заключается в самих целях ведения учета: бухгалтерский учет используется для оценки общего состояния организации по ее активам и обязательствам, а налоговый – только для корректного расчета налоговых обязательств перед государством. Еще одно важное отличие бухучета от налогового учета – обязательность ведения: от ведения бухгалтерского учета освобождаются ИП и физлица, налоговый учет же ведут все без исключения.

Еще одно важное отличие бухучета от налогового учета – обязательность ведения: от ведения бухгалтерского учета освобождаются ИП и физлица, налоговый учет же ведут все без исключения.

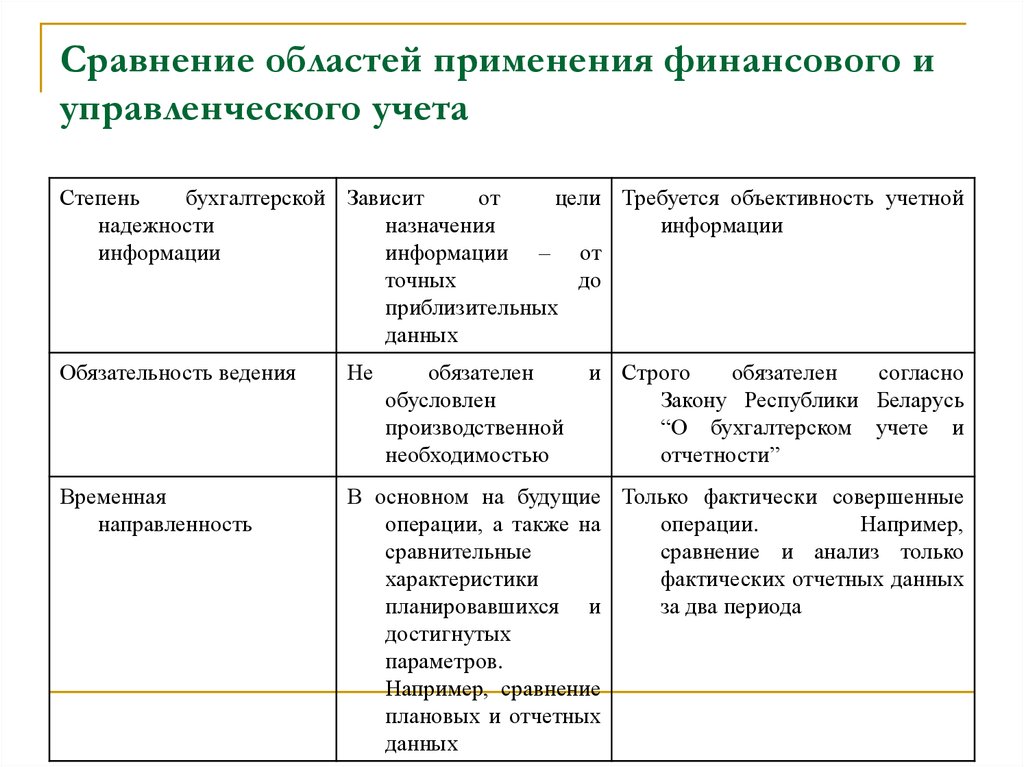

Для того, чтобы наглядно понять суть отличия управленческого учета от бухгалтерского и налогового, предлагаем ознакомиться со сравнительной таблицей:

|

|

|

|

|

|---|---|---|---|

|

|

Обязателен. Регламентирован государством.

|

Необязателен. Решение о ведении принимается руководством организации. | |

|

|

Российский стандарт бухгалтерского учета |

Налоговый кодекс РФ |

Корпоративный регламент управленческого учета |

|

|

Отражение всех хозяйственных операций для внутренних пользователей и составление финансовых документов для внешних пользователей |

Формирование полной и достоверной информации для внешних пользователей о хозяйственных операциях с целью налогообложения |

Обеспечение планирования, анализа, собственно управления и контроля деятельности компании.  Обеспечение информацией менеджеров, ответственных за достижение конкретных целей Обеспечение информацией менеджеров, ответственных за достижение конкретных целей

|

|

|

Руководители предприятия и его подразделений, акционеры, группы других пользователей |

Внешние – Госналогслужба, внутренние – менеджеры, работающие над налоговым планированием, и аудиторы |

Должностные лица – руководитель, руководящий состав и менеджеры разного уровня |

|

|

Учет строится на основополагающем балансовом уравнении: Активы = Капитал владельцев организации + Обязательства |

Учет строится на сопоставлении всех доходов организации и экономически обоснованных расходов |

Сопоставление доходов и расходов.  Используется любая система аналитических записей Используется любая система аналитических записей

|

|

|

Нормы и правила, а также организация бухгалтерского учета установлены Законом «О бухгалтерском учете», Положениями по бухгалтерскому учету |

Нормы и правила, установленные НК РФ. |

Любые правила учета в зависимости от их соответствия целям учета. |

|

|

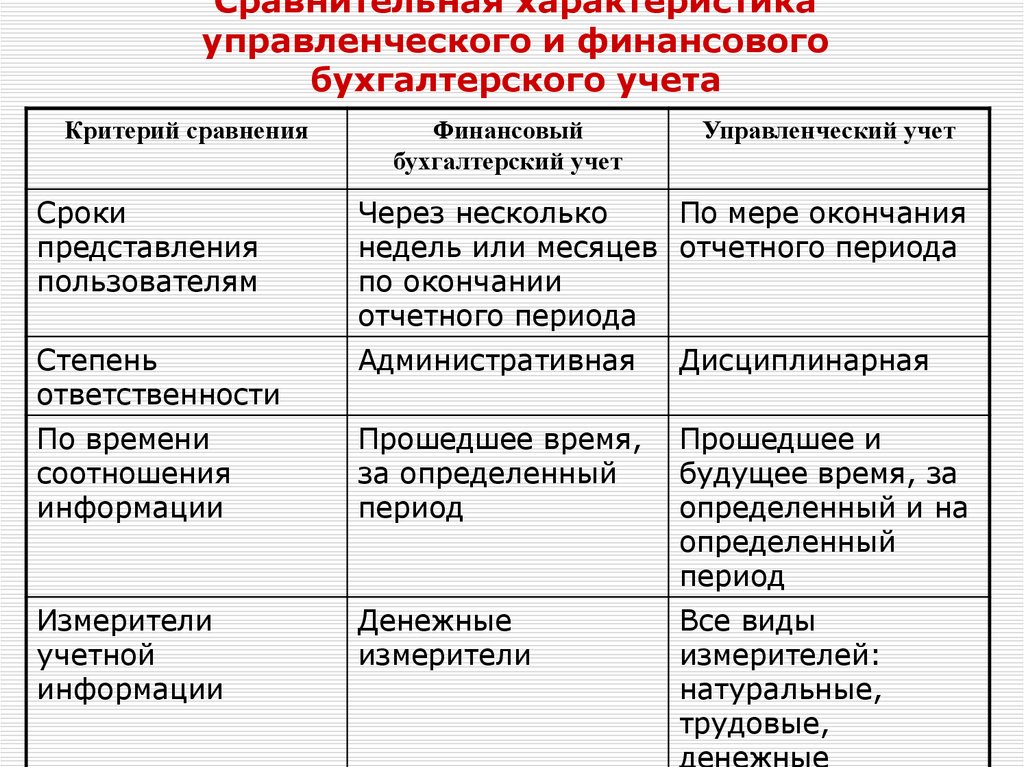

Финансовая история носит «исторический характер», т.е. показывает финансовое состояние на отчетную дату |

История налогооблагаемой базы носит «исторический характер», т.е. отражает состояние на отчетную дату |

Наравне с информацией «исторического характера» используются планы на будущее, т.  е. предусматривается не только анализ, но и прогноз на будущее е. предусматривается не только анализ, но и прогноз на будущее

|

|

|

Финансовые документы содержат информацию в стоимостном выражении |

Налоговая декларация содержит информацию в стоимостном выражении |

Информация в стоимостном и в натуральном выражении |

|

|

Полный финансовый отчет организация составляет по итогам года, менее детальную отчетность – поквартально или помесячно |

Полный налоговый отчет организация составляет по итогам года, менее детальную отчетность – поквартально |

Аналитические отчеты крупных организаций составляются ежемесячно; отчеты по определенным видам деятельности, отдельным ее фактам могут составляться еженедельно или ежедневно |

Первым и основным преимуществом ведения управленческого учета является получение актуальной картины функционирования бизнеса, что в свою очередь помогает эффективно реагировать на внешние изменения как в периоды кризиса, так и позитивных влияний внешнего мира. Этот вид учета позволяет оперативно корректировать стратегию развития бизнеса с помощью различных метрик и их допустимых значений, выход за которые должен сигнализировать о необходимости изменения стратегии. При этом, информация отражается не только в стоимостном эквиваленте, но в качественном или количественном показателе, что приводит к улучшению восприятия текущего состояния организации.

Этот вид учета позволяет оперативно корректировать стратегию развития бизнеса с помощью различных метрик и их допустимых значений, выход за которые должен сигнализировать о необходимости изменения стратегии. При этом, информация отражается не только в стоимостном эквиваленте, но в качественном или количественном показателе, что приводит к улучшению восприятия текущего состояния организации.

Еще одним фактором является возможность планирования показателей, что позволяет на основе предыдущих периодов сделать прогнозы по возможным значениям показателей на предстоящие – например, анализировать сезонность при сбыте продукции.

Подробнее

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Поделиться статьей

Обязательность ведения учета — Энциклопедия по экономике

Обязательность ведения учета. [c.30]

Требование обязательности ведения учета в наибольшей степени распространяется на [c. 42]

42]

Обязательность ведения учета. Все предприятия, независимо от организационно-правовой формы собственности, обязаны вести финансовый учет и представлять финансовую отчетность в соответствующие органы. Для управленческого учета такой обязательности нет. Его ведение — внутреннее дело самого предприятия, и проводится он для эффективного управления предприятием. [c.42]

Обязательность ведения учета Требуется по законодательству Обязательный узаконенный государством По решению администрации Не обязательный (факультативный) [c.142]

Обязательность ведения учета Обязателен по общепринятым, стандартным формам, независимо от того, считает ли руководитель эти данные полезными или нет По усмотрению руководства, безотносительно к нормам и юридическим требованиям. Главное — ценность (полезность) информации для принятия решений не должна быть ниже затрат на ее получение [c.14]

Первый уровень системы документов составляют законодательные акты, в которых закрепляются обязательность ведения учета участниками рыночных отношений, основные правила и принципы, необходимые к выполнению. [c.162]

[c.162]

Законы об учете, о контроле и об аудиторской деятельности должны стать в перспективе юридической (правовой) основой действующей системы бухгалтерского учета, государственного и ведомственного контроля, а также аудиторской деятельности. Они должны установить обязательность ведения учета, составления, [c.277]

Обязательность Ведение учета обя- Ведение учета не- Ведение учета [c.593]

Ответы 1. 2. 3. 4. Обязательное соблюдение в течение года принятой учетной политики и ведение учета имущества и обязательств, а также хозяйственных операций в рублях. Бухгалтерский учет ведется непрерывно в течение отчетного года методом двойной записи. Соблюдение учетной политики, непрерывность учета, метода двойной записи, обособленность учета собственности организаций, раздельного учета текущих затрат, ведения учета в валюте РФ — в рублях. Обособленный учет имущества организации от других юридических лиц и своевременная регистрация на бухгалтерских счетах результатов инвентаризации. [c.47]

[c.47]

Как отмечалось выше, регулирование бухгалтерского учета в различных странах имеет существенные различия. В ряде стран (Аргентина, Франция, Германия) многие учетные стандарты возведены в ранг государственных законов, обязательных к исполнению, в других (США, Великобритания) большинство стандартов носит рекомендательный характер. Так, в Великобритании учет в самом общем виде регулируется Законом о компаниях. Этот закон дополняется учетными стандартами, разрабатываемыми неправительственной профессиональной организацией — Комитетом по учетным стандартам. Поскольку эти стандарты не имеют юридической силы, любая компания может исполнять их лишь в той степени, в какой она считает это оправданным и вы-. годным. Таким образом, даже в рамках одной страны имеются значительные расхождения в практике ведения учета и подготовки отчетности. Дело еще более осложняется с выходом компании на международный рынок — необходимо в той или иной степени [c.422]

Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, государственные и унитарные организации должны осуществлять ведомственный контроль за законностью расходования государственных средств, поступивших в их распоряжение, полнотой и своевременностью исполнения обязательств перед бюджетом, бюджетами субъектов, внебюджетными фондами, в том числе по налогам и другим обязательным платежам, правильного ведения учета и др. [c.11]

[c.11]

Необходимо отметить, что Международные стандарты финансовой отчетности представляют собой свод компромиссных и достаточно общих вариантов ведения учета. МСФО носят рекомендательный характер, т.е. не являются обязательными для принятия. На их основе в национальных учетных системах могут быть разработаны национальные стандарты с более детализированной регламентацией учета определенных объектов. Тем не менее, одной из целей КМСФО, как отмечалось, является создание готовых схем учета для внедрения в странах, которые еще не имеют адекватных систем учета. [c.22]

Услуги, совместимые с проведением у экономического субъекта обязательной аудиторской проверки, оказываются в области постановки бухгалтерского учета контроля ведения учета и составления отчетности контроля начисления и уплаты налогов и иных обязательных платежей анализа хозяйственной и финансовой деятельности оценки экономических и инвестиционных проектов, экономической безопасности систем бухгалтерского учета и внутреннего контроля экономического субъекта представления интересов экономического субъекта по доверенности перед третьими лицами проведения семинаров, повышения квалификации и обучения персонала экономических субъектов, и в частности аудиторских организаций научной разработки, издания методических пособий и рекомендаций по бухгалтерскому учету, налогообложению, анализу финансово-хозяйственной деятельности, аудиту, хозяйственному праву компьютеризации бухгалтерского учета, составления отчетности, расчетов по налогообложению, анализа хозяйственной деятельности, аудита и т. д. консультационных услуг по вопросам финансового, налогового, банковского и иного

[c.40]

д. консультационных услуг по вопросам финансового, налогового, банковского и иного

[c.40]

К услугам контроля относятся услуги по проверке документов на предмет их соответствия критериям, согласованным аудиторской организацией с экономическим субъектом контролю ведения учета и составления отчетности контролю начисления и уплаты налогов и иных обязательных платежей тестированию бухгалтерского персонала экономического субъекта. [c.41]

Обязательное соблюдение в течение года принятой учетной политики и ведение учета имущества и обязательств, а также хозяйственных операций в рублях. [c.273]

Отметим, что на сегодняшний день модель абсолютного налогового учета применяется как налогоплательщиками, для которых не предусмотрено обязательное ведение бухгалтерского учета (субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, учета и отчетности, постоянные представительства иностранных юридических лиц, физические лица), так и налогоплательщиками, обязанными вести бухгалтерский учет, в части НДС, различного рода пошлин и сборов. [c.15]

[c.15]

Требование налогового законодательства к обязательности ведения раздельного учета в определенных случаях сформулировано и в новых главах Налогового кодекса РФ, относящихся к НДС и акцизам. [c.146]

Аудиторский контроль — независимый вневедомственный финансовый контроль, проводимый аудиторской фирмой, имеющей лицензию на осуществление аудиторской деятельности. Основная задача — установление достоверности, полноты и реальности бухгалтерской и финансовой отчетности и соблюдения финансового законодательства. Обязательной аудиторской проверке подлежат банки, страховые организации, биржи, внебюджетные и благотворительные фонды, акционерные общества открытого типа, предприятия с участием иностранного капитала, а также любые предприятия и организации по поручению контролирующих государственных органов и прокуратуры. Аудиторская фирма может оказывать консультационные услуги по составлению бухгалтерской отчетности и налоговых расчетов, ведению учета, финансовой экспертизе проектов и др. Услуги аудиторских фирм — платные.

[c.515]

Услуги аудиторских фирм — платные.

[c.515]

АКТ ПРОВЕРКИ НАЛОГОВОЙ ИНСПЕКЦИИ — документ, в котором излагаются факты выявленных нарушений законодательства о налогах и других платежах в бюджет, в ведении учета доходов, расходов, денежных расчетов, отчетов, деклараций, а также факты нарушения порядка представления этих и других документов налоговым органам. При установлении сокрытия (занижения) прибыли (доходов) или других объектов налогообложения, помимо подробного изложения этих нарушений, к актам проверки в необходимых случаях прилагаются изъятые у предприятий и организаций документы, свидетельствующие об этих фактах, или копии с них. Все факты нарушений в актах проверок приводятся со ссылкой на законодательные и другие нормативные документы. В актах излагаются обязательные для выполнения руководителями и другими должностными лицами предприятий (организаций) и гражданами требования об устранении выявленных нарушений. При выявлении у налогоплательщиков нарушений, за которые виновные лица подлежат привлечению к административной ответственности, помимо отражения этих фактов в актах проверок, составляются протоколы о нарушении налогового законодательства. Протоколы не позднее следующего за его составлением дня передаются вместе со всеми материалами проверок руководителям государственных налоговых инспекций, которые рассматривают их в установленный срок в присутствии лица, привлеченного к административной ответственности. По результатам рассмотрения дел выносится постановление, заверенное гербовой печатью. Постановление о наложении административного штрафа является исполнительным документом и обязательно для исполнения всеми налогоплательщиками. Оно может быть об-

[c.10]

Протоколы не позднее следующего за его составлением дня передаются вместе со всеми материалами проверок руководителям государственных налоговых инспекций, которые рассматривают их в установленный срок в присутствии лица, привлеченного к административной ответственности. По результатам рассмотрения дел выносится постановление, заверенное гербовой печатью. Постановление о наложении административного штрафа является исполнительным документом и обязательно для исполнения всеми налогоплательщиками. Оно может быть об-

[c.10]

В случае принятия Банком России обязательных или рекомендательных правил учета ценных бумаг в депозитариях Дилеры и Депозитарий должны в течение полугода после этого изменить свои внутренние правила и технику ведения учета Облигаций в соответствии с указанными правилами. [c.75]

Во-вторых, учетные отношения возникают между работниками организации, участвующими в ведении учета, и государством, устанавливающим обязательные для всех правила учета. Особенно ярко и наглядно характер взаимоотношений между указанными участниками учета проявляется при нарушении работниками правил ведения учета, т. е. совершении правонарушения. Указанные отношения составляют также предмет административного или уголовного права — в зависимости от степени общественной опасности нарушений.

[c.40]

е. совершении правонарушения. Указанные отношения составляют также предмет административного или уголовного права — в зависимости от степени общественной опасности нарушений.

[c.40]

Представляется, что одним из важнейших направлений совершенствования правового регулирования бухгалтерского учета является определение оптимального соотношения между применяемыми запретами и дозволениями. Критерием здесь должен служить баланс публичного и частных интересов. Государство должно определить и гарантировать тот минимум обязанностей, возлагаемых на организации в учетной сфере, который обеспечил бы реализацию публичного интереса. С одной стороны, введение излишних обязанностей затрудняет ведение учета и осуществление хозяйственной деятельности. С другой стороны, недостаточность обязанностей способствует волюнтаризму исполнителей в ведении учета и нарушению ими имущественных прав других субъектов. Отметим, что в учетных отношениях организация, осуществляющая учет, всегда находится в более благоприятном положении, поскольку имеет постоянный и неограниченный доступ к своим бухгалтерским документам. В то же время другим субъектам приходится довольствоваться лишь документами отчетности, составляемыми опять же самой организацией, и — в лучшем случае — итоговой частью аудиторского заключения, если организация подлежит обязательной аудиторской проверке. Полагаем, что один из возможных путей достижения баланса интересов в учетных отношениях — четкое разграничение уровней правового регулирования [c.42]

В то же время другим субъектам приходится довольствоваться лишь документами отчетности, составляемыми опять же самой организацией, и — в лучшем случае — итоговой частью аудиторского заключения, если организация подлежит обязательной аудиторской проверке. Полагаем, что один из возможных путей достижения баланса интересов в учетных отношениях — четкое разграничение уровней правового регулирования [c.42]

Первый уровень системы документов — законодательные акты. 8 них отражаются обязательность, правила и принципы ведения учета всеми предприятиями и организациями. Основу системы документов первого уровня составляют Закон о бухгалтерском учете и указы, Положение о бухгалтерском учете и отчетности в Российской Федерации. [c.197]

ЖУРНАЛ-ГЛАВНАЯ КНИГА — регистр бухгалтерского учета, в к-ром объединяется Журнал и Главная книга. Характерным для этого регистра является сочетание в одной книге — на одном развороте листа — хронологических и систематических записей такие записи наглядны и легко обозримы они дают также возможность составлять баланс на любую дату на основе данных книги без пользования оборотной ведомостью по синтетическим счетам. Левая сторона Ж.-Г. к., где записываются дата, № бухгалтерской записи (проводки), содержание операции и ее сумма, служит журналом, а правая сторона, разграфленная на отдельные двойные колонки для записи сумм по дебету и кредиту синтетических счетов, представляет собой Главную книгу. Сумма каждой операции отражается в одной строчке в колонках суммы оборотов, дебета одного счета и кредита,другого счета, а в случае расщепления какой-либо суммы по дебету или кредиту — в колонках различных счетов, но с обязательным равенством итогов по дебету и кредиту согласно принципу двойной записи. В книге непосредственно определяются начальные и конечные сальдо по счетам и итоги оборотов за отчетный период, что заменяет оборотную ведомость и позволяет быстро составить баланс. Ж.-Г. к. применяется в финансовых органах, а также в совхозах, колхозах, сельсоветах, больницах, кооперативах и др. организациях, где для отражения хозяйственной деятельности обычно бывает достаточно 25—30 счетов, помещающихся на развороте листа.

Левая сторона Ж.-Г. к., где записываются дата, № бухгалтерской записи (проводки), содержание операции и ее сумма, служит журналом, а правая сторона, разграфленная на отдельные двойные колонки для записи сумм по дебету и кредиту синтетических счетов, представляет собой Главную книгу. Сумма каждой операции отражается в одной строчке в колонках суммы оборотов, дебета одного счета и кредита,другого счета, а в случае расщепления какой-либо суммы по дебету или кредиту — в колонках различных счетов, но с обязательным равенством итогов по дебету и кредиту согласно принципу двойной записи. В книге непосредственно определяются начальные и конечные сальдо по счетам и итоги оборотов за отчетный период, что заменяет оборотную ведомость и позволяет быстро составить баланс. Ж.-Г. к. применяется в финансовых органах, а также в совхозах, колхозах, сельсоветах, больницах, кооперативах и др. организациях, где для отражения хозяйственной деятельности обычно бывает достаточно 25—30 счетов, помещающихся на развороте листа. Для ведения учета в Ж.-Г. к. разрабатывается сжатая номенклатура счетов синтетического учета и допускается корреспонденция внутри одного синтетического счета. Аналитический учет при использовании Ж.-Г. к. ведется на карточках или во вспомогательных книгах, записи в к-рые делаются на основе мемориальных ордеров с приложенными к ним оправдательными документами или непосредственно по документам. В конце месяца по аналитическим счетам составляются оборотные ведомости, сверяемые с оборотами соответствующего синтетического счета в Ж.-Г. к.

[c.420]

Для ведения учета в Ж.-Г. к. разрабатывается сжатая номенклатура счетов синтетического учета и допускается корреспонденция внутри одного синтетического счета. Аналитический учет при использовании Ж.-Г. к. ведется на карточках или во вспомогательных книгах, записи в к-рые делаются на основе мемориальных ордеров с приложенными к ним оправдательными документами или непосредственно по документам. В конце месяца по аналитическим счетам составляются оборотные ведомости, сверяемые с оборотами соответствующего синтетического счета в Ж.-Г. к.

[c.420]

Правила об открытости бухгалтерской отчетности, действующие в Российской Федерации, учитывают традиции, сформировавшиеся в данной сфере на протяжении длительного времени в зарубежной практике. Например, в США периодический отчет о доходах компании, а также квартальная и полугодовая финансовая отчетность в обязательном порядке публикуются всеми компаниями, зарегистрированными в Комиссии по ценным бумагам и биржам (SE ). В годовой отчет включают изложение учетной политики, которая применялась в течение финансового года при ведении учета и формировании отчетности. В Великобритании публикация счета прибылей и убытков (аналога американского отчета о доходах) за отчетный год стала обязательной для компаний с принятием Закона о компаниях 1929 г.

[c.371]

В Великобритании публикация счета прибылей и убытков (аналога американского отчета о доходах) за отчетный год стала обязательной для компаний с принятием Закона о компаниях 1929 г.

[c.371]

Принятый Федеральный закон о бухгалтерском учете подтвердил обязательность ведения бухгалтерского учета во всех организациях (коммерческого и некоммерческого характера), сформулировал общие положения о бухгалтерском учете и основные требования к его ведению, регламентировал бухгалтерскую документацию и его отчетность, определил ответственность за нарушения законодательства и порядок ведения учета. [c.162]

К данному уровню относится и Гражданский кодекс Российской Федерации, в части первой которого законодательно закреплены важнейшие нормы ведения учета в организациях, в том числе наличие самостоятельного баланса у каждого юридического лица обязательность утверждения годового бухгалтерского отчета обязательные случаи составление аудиторского заключения порядок регистрации, реорганизации и ликвидации юридического лица раскрываются гГонятия чистых активов, дочерних и зависимых обществ. [c.36]

[c.36]

Прочие нормативные акты, регулирующие ведение учета его субъектами, законодательными в юридическом смысле слова не являются. В соответствии со статьей 5 ФЗБУ органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством РФ, разрабатывают и утверждают нормативные акты и методические указания в пределах своей компетенции как обязательные для исполнения всеми организациями на территории РФ. [c.84]

Облигации выпускаются в форме государственных документарных ценных бумаг на предъявителя с обязательным централизованным хранением. Депозитарием, уполномоченным Эмитентом на хранение Сертификата, ведение учета и удостоверение прав на облигации является Национальный депозитарный центр . Генеральным агентом выпуска и платежным агентом по погашению облигаций и выплате купонного дохода является ОАО УралСибБанк . Ведущим организатором выпуска является инвестиционная группа Ренессанс Капитал . [c.365]

Управленческий учет не является официальной, обязательной формой учета. Его ведение обусловлено внутренними потребностями организации. Для него характерно преобладание экономического регулирования организация с учетом экономических рекомендаций, методических разъяснений сама определяет правила управленческого учета. При этом она не связана этими рекомендациями и руководствуется ими, лишь если считает их целесообразными. За отступление от рекомендаций она не может быть привлечена к юридической ответственности. Однако при ведении управленческого учета применяется и правовое регулирование — на уровне отношений организации со своими работниками. Для них администрация устанавливает правила внутреннего управлен-

[c.33]

Его ведение обусловлено внутренними потребностями организации. Для него характерно преобладание экономического регулирования организация с учетом экономических рекомендаций, методических разъяснений сама определяет правила управленческого учета. При этом она не связана этими рекомендациями и руководствуется ими, лишь если считает их целесообразными. За отступление от рекомендаций она не может быть привлечена к юридической ответственности. Однако при ведении управленческого учета применяется и правовое регулирование — на уровне отношений организации со своими работниками. Для них администрация устанавливает правила внутреннего управлен-

[c.33]

Понятие «допущения» примерно соответствует понятию «основополагающие бухфл-терские принципы» в западном учете. В отечественном учете это понятие относится, по существу, к правилам ведения учета и составления отчетности. При этом указанны в положении по учетной политике допущения не обязательно должны объявляться организацией. Их принятие и следование им подразумеваются. Вместе с тем если организация при ведении бухгалтерского учета и составлении отчетности допускает отстуг[ле-ния от установленных допущений, то она обязана указать причины этих отступлений.

[c.356]

Вместе с тем если организация при ведении бухгалтерского учета и составлении отчетности допускает отстуг[ле-ния от установленных допущений, то она обязана указать причины этих отступлений.

[c.356]

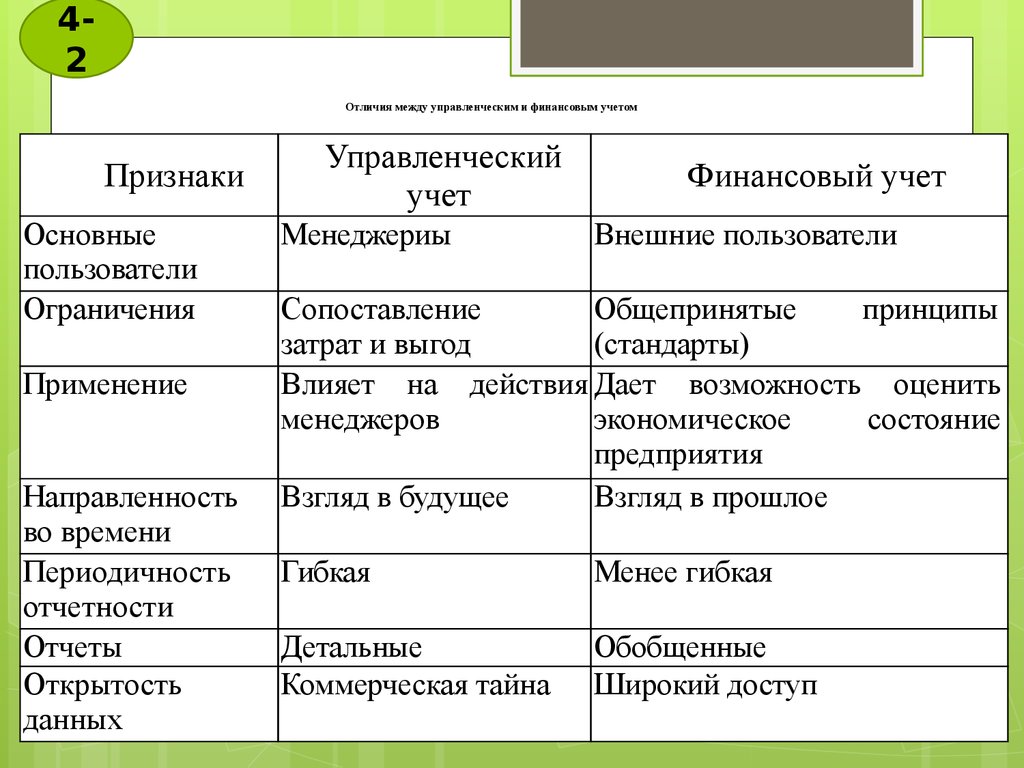

Отличительные признаки управленческого и финансового учета — МегаЛекции

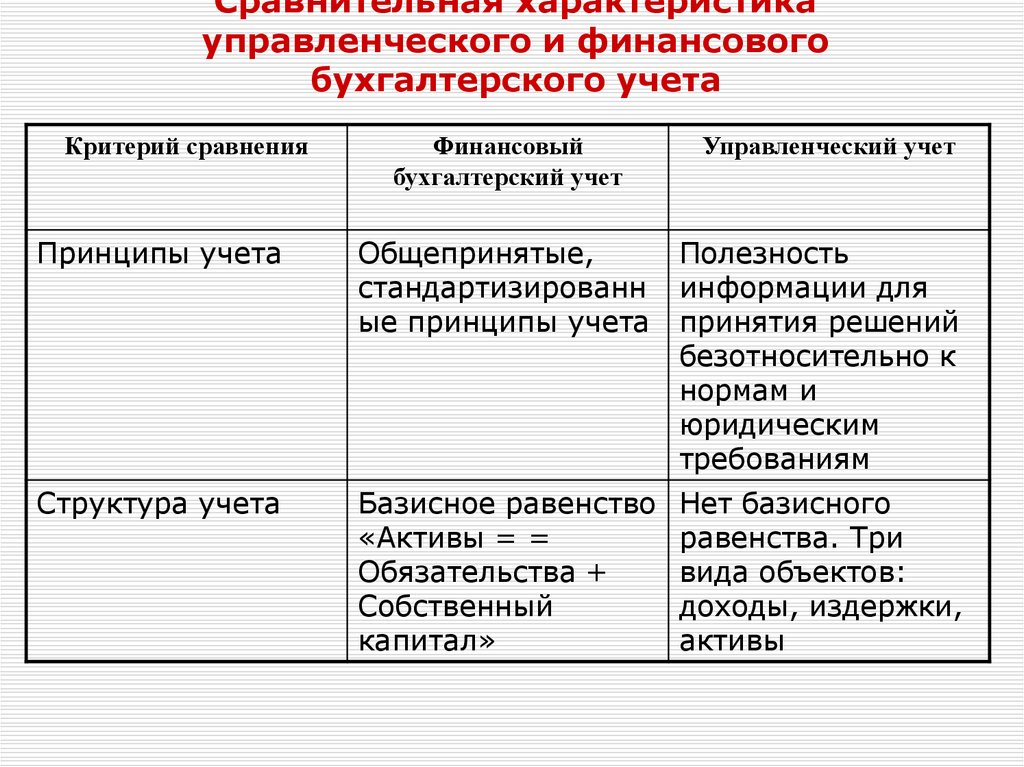

| Отличительные признаки | Управленческий учет | Финансовый учет |

| 1. Обязательность ведения учета | Необязательно, по решению администрации | Обязательность ведения для всех без исключения предприятий и организаций |

| 2. Правила ведения учета | Устанавливаются администрацией предприятия. | Регулируются государственными нормативными актами и национальными стандартами.

|

| 3. Цели учета | Обеспечение информации внутренних пользователей для планирования, прогнозирования и управления предприятием. | Составление отчетности для внешних пользователей (инвесторов, кредиторов, налоговых органов) |

4. Источники информации Источники информации

| Данные учетной системы, отчеты о проведении научно-исследовательских работ, нормы расхода материально-производственных запасов, маркетинговые исследования о ситуации на рынке и др. | Учетно-аналитические данные бухгалтерской службы предприятия. |

| 5.Пользователи информации | Управленческий персонал предприятия. | Внешние пользователи (фискальные государственные органы, инвесторы, акционеры компании) |

| 6.Точность информации | Носит вероятностный и субъективный характер. | Носит объективный характер и поддается аудиторской проверке. |

| 7. Частота подачи информации | Определяется задачами управления (ежедневно, еженедельно, ежемесячно) | Определяется законодательством (квартальная, годовая) |

| 8. Объекты и структура учета. | Объектом выступают отдельная управленческая задача, доходы, издержки, активы; структура информации не имеет базисного равенства.

| Объектом учета выступают выручка и доход по сегментам предприятия. Структура имеет базисное равенство: активы = обязательства + собственный капитал. |

| 9. Формы подачи информации. | Денежное и натуральное выражение продукта учета, результаты представляются в произвольной форме, унифицированных форм документов не существует. | Денежное выражение продукта, результаты представляются по формам, утвержденным Министерством финансов РФ. |

| 10.Измерители информации. | Натуральные, трудовые, денежные. | Денежные (выражаются в национальной валюте, для РФ – в рублях) |

| 11.Степень ответственности. | Дисциплинарная ответственность (замечания, выговор, и т.д.) | Административная и уголовная ответственность, предусмотренная законодательными актами РФ. |

| 12.Способы группировки затрат и доходов. | Затраты группируются в разрезе статей калькуляции, а доходы в разрезе структурных подразделений и видов продукции.

| Затраты группируются и отражаются в разрезе экономических элементов, а доходы в целом по предприятию и видам деятельности. |

| 13.Принципы учета | Полезность информации для принятия управленческих решений без законодательного регулирования. | Стандартизированные общепринятые принципы учета. |

| 14.Масштабы учета. | Центры ответственности. | Предприятие в целом. |

| 15.Степень открытости информации | Информация носит субъективный и конфиденциальный характер и является коммерческой тайной предприятия. | Информация носит публичный характер, является открытой для всех заинтересованных пользователей. |

| 16. Методы и способы отражения учетной информации. | Использует методы и способы финансового учета, математики, статистики и экономического анализа. | Использует элементы метода бухгалтерского учета:

-документация; — инвентаризация; -оценка; — калькулирование; — балансовое обобщение; — счета; -двойная запись; — отчетность.

|

Обязательность ведения учета. Ведение управленческого учета является не обязательным и зависит от воли руководства самого предприятия. Управленческий учет осуществляется по необходимости, по принципу целесообразности.

Обязательность ведения финансового учета установлена законодательством. Финансовые отчеты предприятия и организации всех форм собственности должны представлять в ИФНС.

Правила ведения учета.Ведение управленческого учета на предприятии не имеет законодательной основы, поэтому нормы и правила его ведения разрабатываются непосредственно администрацией самой организации.

Система регулирования финансового учета четко и ясно регламентирована, регулируется на государственном уровне соответствующими нормативными актами.

Цели учета. Основное назначение управленческого учета – информационное обеспечение руководящего звена внутри предприятия. Поступающая к управленческому персоналу учетно-аналитическая информация после проведения соответствующих процедур анализа служит основанием для выработки эффективного управленческого решения и стратегии развития предприятия.

Поступающая к управленческому персоналу учетно-аналитическая информация после проведения соответствующих процедур анализа служит основанием для выработки эффективного управленческого решения и стратегии развития предприятия.

Основной целью финансового учета является предоставление финансовой отчетности внешним пользователям, которые, в свою очередь, используют полученные данные для оценки финансового положения предприятия, его платежеспособности и рентабельности.

Источники информации.Источниками информации в управленческом учете выступает вся экономическая база данных. Кроме учетных данных бухгалтерской службы руководство предприятия использует сведения о нормах расхода материалов, товарно-материальных ценностей, топлива, транспортно-заготовительных расходах, расходах на хранение материально-производственных запасов, отходах в процессе производства и возможности их использования и др.

Ведение финансового учета подразумевает использование в качестве источника информации только данных учетной системы организации, т. е. финансовой информации о финансово-хозяйственной деятельности предприятия.

е. финансовой информации о финансово-хозяйственной деятельности предприятия.

Пользователи информации.Потребителями данных управленческого учета являются управленческие работники самого предприятия. Информация управленческого учета предназначена для менеджеров и служит основанием для постановки стратегических целей и задач.

Результаты финансового учета необходимы акционерам, кредиторам, налоговым и другим фискальным органам, держателям облигаций и других ценных бумаг, потенциальным инвесторам и юридическим и физическим лицам, которые состоят в определенных отношениях с организацией, представившей финансовый отчет. Руководство предприятия использует данные финансового учета ограниченно.

Точность информации. Управленческий учет в большей мере использует оперативные данные. Для принятия управленческого решения часто бывает достаточно сведений приблизительного характера, поэтому степень точности может быть вероятностной и несколько субъективной.

Финансовый учет отражает уже совершенные хозяйственные операции и поэтому основан на точности экономической информации. Сведения, содержащиеся в финансовых отчетах, носят объективный характер, поддаются аудиторской проверке и оценке надежности.

Частота подачи информации. Информация управленческого учета предоставляется руководству предприятия по мере необходимости в ней. По решению администрации управленческие отчеты могут составляться либо по запросу управленческого персонала, либо регулярно (ежедневно, ежемесячно, ежеквартально, ежегодно).

Ведение финансового учета подразумевает предоставление финансовых отчетов в строго определенные сроки, установленные нормативными документами в области бухгалтерского учета и отчетности.

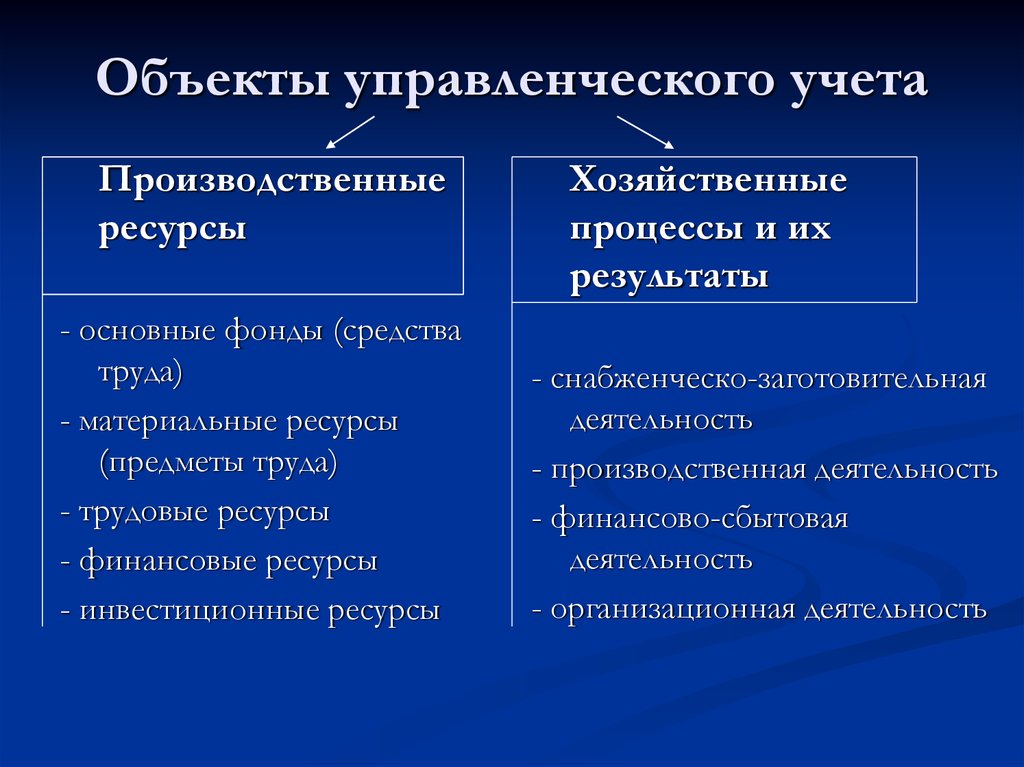

Объекты и структура учета.Объектами управленческого учетаявляются отдельные подразделения предприятия (рабочее место, участок, цех, отдел) или определенная область деятельности (производственная, коммерческая, финансовая, консультативная и др. ) Структура управленческой информации зависит от запросов ее потребителей и определяется следующими видами объектов: затраты, доходы и активы. Единого сходного базисного равенства управленческий учет не имеет.

) Структура управленческой информации зависит от запросов ее потребителей и определяется следующими видами объектов: затраты, доходы и активы. Единого сходного базисного равенства управленческий учет не имеет.

Финансовый учет построен на основе нормативно-правовой базы и национальных стандартов бухгалтерского учета. Объектом финансового учета выступает организация как единое целое. Базисная структура данного учета представляет собой следующее равенство: Активы = Собственный капитал + Обязательства.

Формы подачи информации. Управленческие отчеты могут быть составлены в произвольной форме, на законодательном уровне обязательных унифицированных форм не предусмотрено. Главным критерием представления результатов управленческого учета выступают полезность и оперативность.

Конечный продукт финансового учета – финансовый отчет – представляется в строго регламентированном виде. Формы бланков и форм отчетности едины для всех предприятий и организаций, независимо от организационно-правовых форм. Данные унифицированные документы устанавливаются Министерством финансов РФ, Министерством РФ по налогам и сборам, Госкомстатом РФ и другими центральными ведомствами.

Данные унифицированные документы устанавливаются Министерством финансов РФ, Министерством РФ по налогам и сборам, Госкомстатом РФ и другими центральными ведомствами.

Измерители информации. В управленческом учете при выборе измерителя руководствуются принципом его полезности в конкретном случае. Это объясняет использование всех видов учетных измерителей (натуральных, трудовых, денежных). Натуральные измерители используются для количественного учета товарно-материальных ценностей (штуки, килограммы, тонны, метры, литры и т.д.). Трудовые измерители используются для учета затрат труда (дни, часы, минуты, нормо-часы и др.). Денежные измерители используются для соизмерения всех необходимых объектов (выражаются в национальной валюте страны, для России – в рублях).

Финансовый учет при обобщении хозяйственной деятельности предприятия предусматривает применение только денежных измерителей. Денежный измеритель в финансовом учете необходим для расчета оценочных показателей, характеризующих хозяйственную деятельность субъекта, служит средством выражения кредитных и расчетных связей предприятия.

Степень ответственности. Данные управленческого учета предназначены только для внутренних пользователей, не подлежат широкой огласке и часто имеют приблизительный характер. Поэтому, в случае признания управленческих решений руководством предприятия неправильными и неэффективными ответственность возлагается на управленческий персонал и носит дисциплинарный характер. Мерами дисциплинарного воздействия за определенные поступки менеджеров могут быть выговор, строгий выговор, замечания и др.

За нарушение установленных правил ведения финансового учета нормативно-правовыми документами предусмотрена административная и уголовная ответственность руководителя организации. Фискальные государственные органы вправе накладывать штрафные санкции за несвоевременную подачу финансовых отчетов, а кредиторы и акционеры в случае искажения результатов финансового учета вправе обращаться в суд. Уголовным кодексом РФ также предусмотрена ответственность за нарушение налогового законодательства (умышленное занижение налогооблагаемой базы).

Способы группировки затрат и доходов. Группировка затрат в управленческом учете осуществляется по статьям калькуляции, причем перечень статей калькуляции разрабатывает руководство самого предприятия. Данный способ группировки дает возможность получать сведения о затратах, произведенных и по отдельным структурным подразделениям, и по видам выпускаемой продукции, работ, услуг. Доходы организации группируются в разрезе видов продукции и структурных подразделений.

Затраты предприятия в условиях ведения финансового учета группируются и отражаются по экономическим элементам, а доходы – по сегментам деятельности и в целом по предприятию. Перечень затрат строго регламентирован в централизованном порядке решениями законодательных органов государства.

Принципы учета. Основной и главный принцип управленческого учета – полезность информационно-аналитической базы в принятии управленческих решений. В организации управленческого учета отсутствуют нормы и юридические требования, акцент делается только на оперативность, удобность и простоту.

Принципы ведения финансового учета построены, главным образом, по общепринятым нормам и стандартам бухгалтерского учета, а именно : принцип двойной записи, принцип имущественной обособленности экономического субъекта, принцип непрерывности деятельности, принцип соответствия доходов и расходов, принцип наличия денежного измерения, принцип периодичности обобщения и сопоставления экономических событий.

Масштабы учета.Управленческий учет, как правило, ограничен информацией об отдельных изделиях и продуктах, видах деятельности.

Финансовый учет, напротив, обобщает информацию о хозяйственной деятельности всего предприятия в целом.

Степень открытости учетной информации. В управленческом учете вся база данных о производственно-хозяйственной деятельности является закрытой для внешних пользователей, следовательно, она носит конфиденциальный и секретный характер. Информационный блок по управленческому учету относится к документам, содержащим коммерческую тайну предприятия.

Финансовые отчеты носят открытый характер, подлежат публикации в средствах массовой информации. Вся информация финансового учета объективна, не относится к конфиденциальным сведениям.

Методы и способы отражения учетной информации.В управленческом учете при регистрации и отражении управленческих данных используются методы, способы и приемы, способные оказать помощь в решении управленческих задач. Это могут быть математические методы и модели, статистические методы, приемы и методы экономического анализа.

Ведение финансового учета осуществляется с помощью следующих методов:

— документация;

— инвентаризация;

— оценка;

— калькулирование;

— балансовое обобщение;

— счета;

— двойная запись;

— отчетность.

Документирование обеспечивает в финансовом учете непрерывность отражения финансово-хозяйственных операций предприятия. Инвентаризация – это сверка фактического наличия товарно-материальных ценностей с данными бухгалтерского учета. Назначение инвентаризаций имущества предприятия заключается в подтверждении документально зарегистрированных финансовых данных. В системе финансового учета предприятие может использовать оценку имущества по рыночной стоимости, по первоначальной стоимости, по восстановительной стоимости и по текущей рыночной стоимости (цене возможной реализации). Калькулирование – способ учета затрат на производство и реализацию продукции — позволяет исчислить себестоимость различных объектов учета. Балансовое обобщение – основная форма финансовой отчетности. Баланс представляет собой двустороннюю таблицу, левая часть которой показывает средства предприятия, правая – источники их возникновения. Общая сумма левой части (актива) равна правой части (пассиву). Назначение счетов в финансовом учете – систематизация и группировка хозяйственных операций. Отражаются хозяйственные операции на двух взаимосвязанных счетах, что и является двойной записью. Завершается весь учетный процесс процедурой составления отчетности, в которой отражаются результаты финансово-хозяйственной деятельности предприятия.

Назначение инвентаризаций имущества предприятия заключается в подтверждении документально зарегистрированных финансовых данных. В системе финансового учета предприятие может использовать оценку имущества по рыночной стоимости, по первоначальной стоимости, по восстановительной стоимости и по текущей рыночной стоимости (цене возможной реализации). Калькулирование – способ учета затрат на производство и реализацию продукции — позволяет исчислить себестоимость различных объектов учета. Балансовое обобщение – основная форма финансовой отчетности. Баланс представляет собой двустороннюю таблицу, левая часть которой показывает средства предприятия, правая – источники их возникновения. Общая сумма левой части (актива) равна правой части (пассиву). Назначение счетов в финансовом учете – систематизация и группировка хозяйственных операций. Отражаются хозяйственные операции на двух взаимосвязанных счетах, что и является двойной записью. Завершается весь учетный процесс процедурой составления отчетности, в которой отражаются результаты финансово-хозяйственной деятельности предприятия.

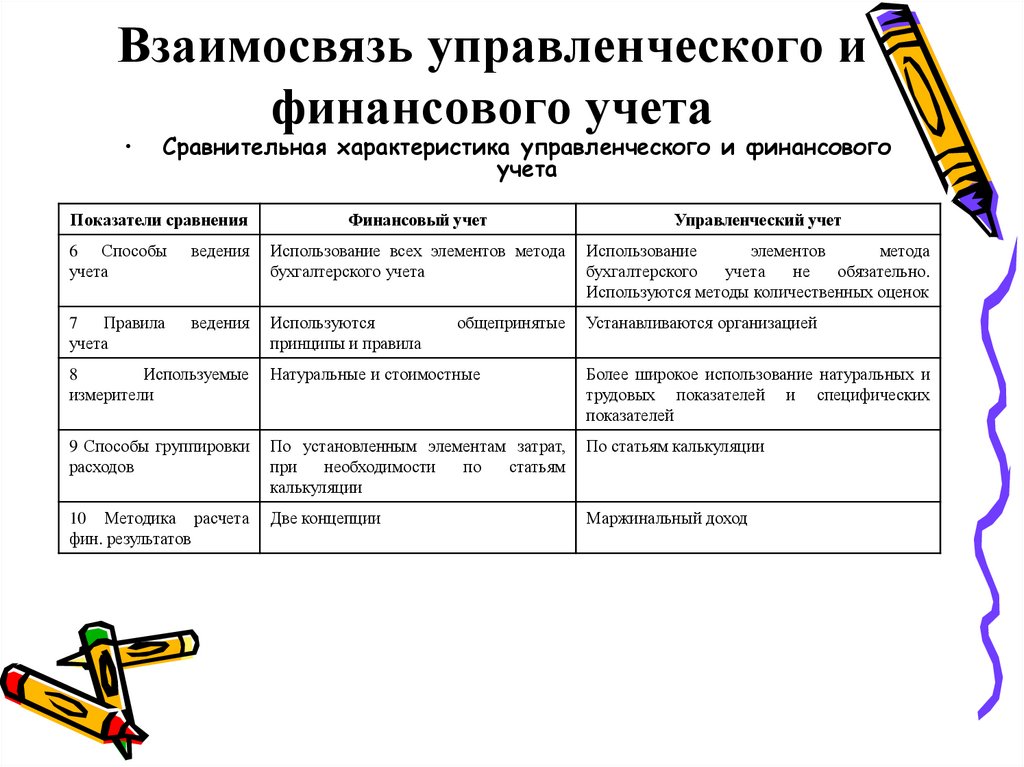

Несмотря на существенные различия в организации финансового и управленческого учета прослеживается их взаимосвязь. И финансовый, и управленческий учет используют одну исходную информационную базу, а именно – данные производственного учета. Взаимосвязь финансового и управленческого учета наглядно продемонстрирована на рис. 1.5.1.

| Управленческий учет | Финансовый учет |

Учет производственных

Затрат

| Себестоимость продукции | Калькуляция себестоимости |

| Стоимость материально-производственных запасов | Распределение накладных расходов по объектам калькуляции |

| Прибыль от реализации продукции (работ, услуг) | Анализ безубыточности |

| Составление смет | |

| Учет издержек по центрам ответственности | |

| Процедура контроля и анализа себестоимости |

Рис. 1.5.1 Взаимосвязь управленческого и финансового учета.

1.5.1 Взаимосвязь управленческого и финансового учета.

В России подразделение на финансовый и управленческий учет определяется в первую очередь учетной политикой предприятия. Это связано с тем, что многие элементы управленческого учета являются составными частями как бухгалтерского учета (в частности, учет затрат на производство и калькулирование (расчет) себестоимости продукции), осуществляемого бухгалтерией предприятия, так и оперативного учета (оперативной отчетности) и экономического анализа (анализ себестоимости продукции, обоснование принимаемых решений; оценка выполнения прогнозных показателей и др.), осуществляемых другими экономическими службами предприятия – плановыми, финансовыми и т.п. отделами.

Если финансовый учет констатирует (отражает) состояние субъекта управления на определенную дату, то управленческий отличается большей оперативностью и аналитичностью и сочетает в себе функцию как учета (бухгалтерского, оперативного и статистического), так и экономического анализа и контроля хозяйственной деятельности субъекта хозяйствования.

Вопросы, тесты для самоконтроля

1.Дайте определение управленческого учета.

2.Перечислите задачи и принципы управленческого учета.

3.Раскройте требования, предъявляемые к управленческому учету.

4.Какие данные управленческого учета могут составлять коммерческую тайну?

5.Почему в управленческом учете допустимы и применяются приблизительные оценки, а в финансовом они должны быть точными?

6.Для чего в управленческом учете используются методы прогнозирования?

7.Перечислите сходства и различия финансового и управленческого учета.

8.В чем отличия учетной политики для бухгалтерского и управленческого учета?

9.В чем состоит управленческая функция оперативного учета?

10.Влияет ли структура управления предприятием на организацию управленческого учета?

11. Базисная структура управленческого учета представляет собой:

Базисная структура управленческого учета представляет собой:

1)активы = капитал владельцев организации + обязательства;

2)отсутствует базисное равенство. Три вида объектов: доходы, издержки, активы;

3) актив = пассив;

4) капитал = активы — обязательства.

12. Формы выражения информации в управленческом учете:

1)денежные единицы;

2)финансовые отчеты в стоимостном выражении;

3)информация как в стоимостном, так и в натуральном

выражении;

4) остатки по счетам в Главной книге.

13. Организация управленческого учета — это:

1)организационная структура управления предприятием, учитывающая специфику выполняемых подразделениями работ;

2) бухгалтерский учет;

3)финансовая отчетность;

4)анализ и планирование расходов.

14.Пользователями экономической информации управленческого учета являются:

1) налоговые органы;

2) кредиторы;

3) руководители и специалисты предприятия;

4) органы власти.

15. Управленческий учет обобщает информацию:

1) о понесенных затратах и полученных результатах;

2) технологическую, юридическую;

3) плановую, нормативную, прогнозную;

4) математическую, учетную.

16.Средства, израсходованные на приобретение ресурсов, имеющихся в наличии у предприятия, называют:

1) издержками;

2) расходами;

3) ценой покупки;

4) затратами.

17. Объектами управленческого учета являются:

1) доходы и расходы, а также центры ответственности предприятия;

2) издержки, затраты, расходы;

3) хозяйственные операции;

4) носители затрат.

18. Цель управленческого учета:

1)формирование достоверной информации о результатах деятельности предприятия;

2) исчисление фактической себестоимости продукции;

3)оказание помощи управляющим в принятии эффективных управленческих решений;

4) планирование и контроль деятельности предприятия и его центров ответственности.

19. При сравнении управленческого учета с финансовым учетом какое из утверждений справедливо:

1)отчеты в финансовом учете более объективны, в то время как отчеты в управленческом учете могут быть более субъективными;

2) оба обязательно требуют соблюдения МСФО;

3) оба следуют системе двойной записи;

4)оба используют историческую стоимость для оценки операций.

20.Выделение управленческого учета из единой системы бухгалтерского учета обусловлено требованиями:

1)внутренних пользователей информации в рамках предприятия;

2) кредиторов;

3) налоговых органов;

4) банков.

Воспользуйтесь поиском по сайту:

Финансовый и управленческий учет: в чем разница

Все предприятия, независимо от формы собственности, обязаны вести финансовый учет. А вот организация составления управленческой документации не обязательна. Подобная деятельность необходима для того, чтобы улучшить качество анализа результатов работы предприятия. Пользователями данных управленческого учета считаются менеджеры фирмы, а также руководство компании. Документацию, сформированную в результате финансового учета необходимо передавать контрольным органам.

Подобная деятельность необходима для того, чтобы улучшить качество анализа результатов работы предприятия. Пользователями данных управленческого учета считаются менеджеры фирмы, а также руководство компании. Документацию, сформированную в результате финансового учета необходимо передавать контрольным органам.

Содержание

- Что такое финансовый и управленческий учет

- Финансовый учет и его назначение

- Управленческий учет и его назначение

- Чем схожи финансовый и управленческий учеты

- В чем разница между финансовым и управленческим учетом

- Сравнительная характеристика финансового и управленческого учета

Что такое финансовый и управленческий учет

Финансовый учет представляет собой комплекс мероприятий, связанных с документацией и систематизацией информации об операциях, производимых компанией в ходе осуществления ей деятельности, сведений, связанных с активами, обязательствами, а также их источниками образования.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Финансовый учет ведется по правилам, определенным действующим российским законодательством. Отчетность, формируемая в ходе реализации комплекса мероприятий, необходима для целей бухгалтерского и налогового учета.

Управленческий учет значительно отличается от финансового. Во-первых, он не обязателен для ведения компанией. Во-вторых, его реализация не регламентирована на законодательном уровне.

В целом, управленческий учет представляет собой комплекс мероприятий, направленных на анализ результатов деятельности предприятия, посредством проведения исследований, составления документации, контроля, необходимых для принятия важных управленческих решений.

Финансовый учет и его назначение

Финансовый учет по-другому может быть назван бухгалтерским. Все дело в том, что в процессе его ведения уполномоченные лица занимаются составлением документации, требующейся именно для бухгалтерского и налогового учета. Кроме того, занимаются ведением учета, как правило, бухгалтерия или финансовый отдел.

Все дело в том, что в процессе его ведения уполномоченные лица занимаются составлением документации, требующейся именно для бухгалтерского и налогового учета. Кроме того, занимаются ведением учета, как правило, бухгалтерия или финансовый отдел.

В процессе реализации мероприятий, связанных с финансовым учетом, специалисты документируют и систематизируют все операции, которые осуществляет предприятие. После окончания отчетного периода формируется финансовая отчетность, которая включает в себя:

- бухгалтерский баланс, отражаемый активы и источники их образования, то есть пассивы;

- отчет о финансовых оборотах, который показывает движение денежных средств;

- отчет о финансовых результатах, резюмируемый информацию о прибылях и убытках фирмы.

Важно! Финансовый учет необходим для своевременного документирования и отражения всех операций.

Таким образом, все виды деятельности, которыми занимается бухгалтерский отдел, относится к финансовому учету.

Управленческий учет и его назначение

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Управленческий учет представляет собой совокупность операций, осуществляемых уполномоченными сотрудниками компании, связанные с анализом информации о показателях деятельности компании. Результаты управленческого учета помогают руководству принять верное решение.

Главной особенностью управленческого учета является то, что он не регулируется на законодательном уровне. Ученые связывают его появление с проблемами, которые не в силах решить бухгалтерский учет.

Например, при формировании финансовой документации нет возможности полностью проанализировать показатели деятельности компании в динамике, а также выявить отклонения.

Чем схожи финансовый и управленческий учеты

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Получить доступ

Финансовый и управленческий учет имеют общие черты. Например, главным предметом исследования являются доходы и издержки компании. Кроме этого они имеют следующие одинаковые признаки:

- Одной из целей и управленческого и финансового учета является увеличение рентабельности работы компании.

- Они имеют общие признаки. Например, в ходе ведения любого учета, информация, отражаемая в документации, должна быть достоверной и полной.

- В ходе реализации учета используется общая информация. То есть, как для финансового, так и для управленческого анализа потребуется одинаковая документация.

- Еще одной общей целью финансового и управленческого учета является минимизация убытков и затрат, производимых в процессе осуществления деятельности предприятием, а также поиск существующих резервов.

- При помощи обоих видов учета можно отследить динамику имущества компании.

Кроме выше указанных общих особенностей финансового и управленческого учета существует еще одна главная черта, которая их объединяет. Все дело в том, что все операции, производимые компанией, как в одном виде учета, так и в другом отражаются одинаково.

Все дело в том, что все операции, производимые компанией, как в одном виде учета, так и в другом отражаются одинаково.

В чем разница между финансовым и управленческим учетом

Несмотря на то, что финансовый и управленческий учет очень похожи, между ними существует огромная разница. Однозначно главным их отличием считается то, что финансовый учет обязателен для ведения всеми компаниями, а реализация управленческого не регламентирована на законодательном уровне. Существуют и другие отличия, которые характеризуются особыми признаками.

Сравнительная характеристика финансового и управленческого учета

Чтобы понять, чем финансовый учет отличается от управленческого, рекомендуется ознакомиться со сравнительной характеристикой идентичных критериев.

Признак | Управленческий учет | Финансовый учет |

| Цель ведения учета | Анализ результатов деятельности компании, в результате, которого принимаются управленческие решения. | Определение результатов работы компании, предоставление отчетности контрольным органам. |

| Пользователи информации | Работники предприятия, руководители, владельцы бизнеса | Все внутренние пользователи, например работники, руководство, а также внешние, такие как специалисты контрольных органов, инвесторы, контрагенты, партнеры по бизнесу и т.д. |

| Законодательное регулирование | Не существует законодательных актов, регламентирующих управленческий учет. Его реализация осуществляется исключительно на основании локальных НПА. | Регулируется ПБУ, ФЗ «О бухгалтерском учете» и иными НПА, принятыми на законодательном уровне. |

| Обязательность ведения | Компании принимают решение о необходимости ведения управленческого учета самостоятельно. | Финансовый учет обязателен для ведения всеми российскими компаниями, независимо от форм собственности организации. |

| Объект учета | Как вся компания в целом, так и по отдельным структурным подразделениям. | Учет ведется в целом по всей организации. |

| Документирование информации | Порядок регистрации входящей информации регламентируется локальными НПА. | Формы документирования утверждены на законодательном уровне и обязательны для применения. |

| Период ведения учета | Устанавливается на основании решения руководства и утверждается внутренней документацией. | Как правило, финансовая отчетность предоставляется раз в год, а также в любой момент, если этого требует контрольный орган в рамках не запланированной проверки. |

| Ведение учета, в зависимости от издержек на его реализацию | Если затраты на ведение управленческого учета выше, чем польза от него, то данный комплекс мероприятий не выполняется. | Финансовый учет ведется независимо от наличия выгоды или убытков от его реализации. |

| Объективность данных | Вместе с конкретными показателями управленческая документация включает в себя сводную, приблизительную информацию. | Ведется исключительно по объективным данным, подтвержденным документально. Никакой предположительной информации не должно содержаться в финансовой документации. |

| Предъявляемые требования к сведениям, необходимым для учета | Управленческий учет ценит оперативность, полноту и удобство. | В случае с финансовым учетом лучше всего не торопиться, а перепроверить информацию на соответствие законодательным нормам. |

| Учитываемый период времени | В ходе учета могут быть рассмотрены результаты будущих периодов. Например, в рамках управленческого учета составляется план результатов деятельности компании на следующий год. | В процессе используются только совершенные операции, то есть учет ведется на основании текущих и прошлых периодов. |

| Вид ответственности | За не верное ведение учета работники понесут ответственность, предусмотренную локальными НПА. | Составитель отчетности, бухгалтер, руководитель несет ответственность за полноту и достоверность информации перед контрольными органами. |

| Применяемые методы учета | Способы учета разрабатываются и утверждаются решением руководителя. | Используются только стандартизированные приемы учета. |

| Форма отчетности | Применяется любая удобная руководству компании форма. | Компания обязана составлять отчетность по унифицированной форме. |

Еще одной важной отличительной чертой финансового учета от управленческого можно назвать то, что в первом случае документация составляется исключительно в стоимостном выражении, в российской валюте, а во втором – единицей расчетов может быть любой измеритель, например килограммы, штуки, литры и т.д.

Как правило, данные управленческого учета не подлежат публикации в свободном доступе. Часто, сведения, рассматриваемые в ходе реализации комплекса административных мероприятий, носят характер коммерческой тайны.

Важно! Документы, сформированные в результате финансового учета, являются открытой информацией.

Они могут быть предложены для ознакомления всем заинтересованным пользователям. Кроме того, бухгалтерский баланс, отчеты о финансовых оборотах и результатах часто находятся в свободном доступе, например, публикуются в сети интернет.

Надо отметить, что вести управленческий учет рекомендуется не только крупным предприятиям, но и начинающим, не большим по масштабам компаниям. Это позволит рационально распределять ресурсы, всесторонне оценивать результаты деятельности и поможет принимать только верные управленческие решения.

Сравнительная характеристика финансового и управленческого учета — Студопедия

Поделись

Для сравнительной характеристики финансового и управленческого учета необходимо выяснить сходство и различие между этими подсистемами бухгалтерского учета. В общем виде основные отличия между финансовым и управленческим учетом представлены в таблице.

Сравнение финансового и управленческого учета

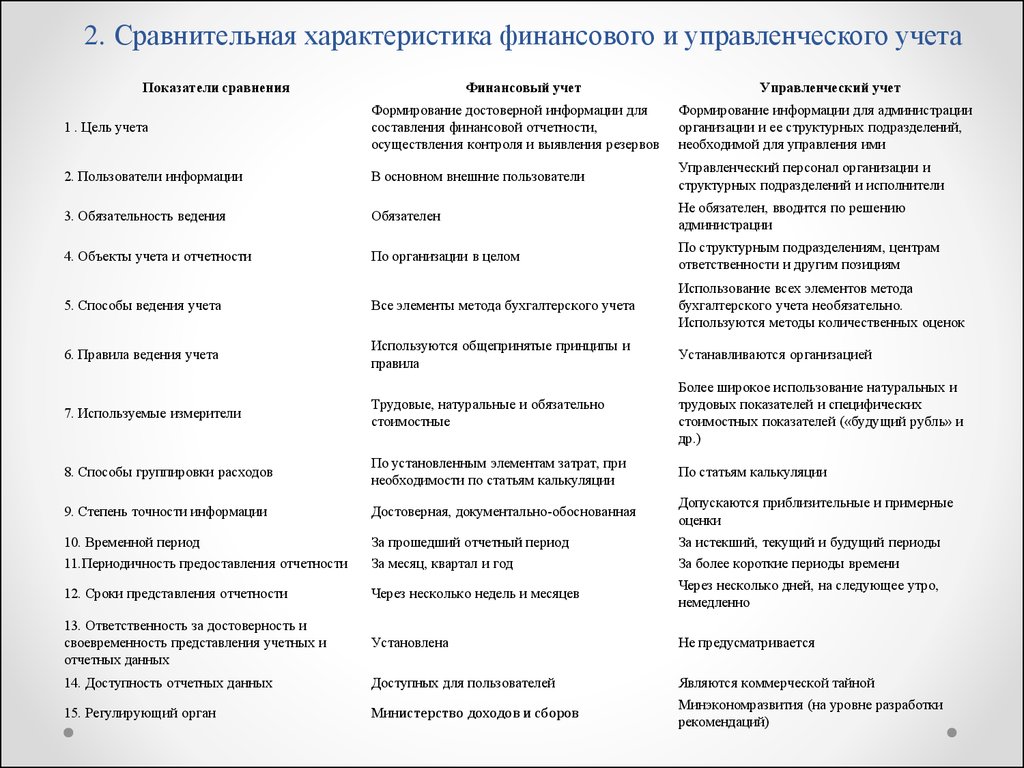

| Показатели сравнения | Финансовый учет | Управленческий учет |

| 1. Цель учета

| Формирование достоверной информации для составления финансовой отчетности, осуществления контроля и выявления резервов | Формирование информации для администрации организации и ее структурных подразделений, необходимой для управления ими |

| 2. Пользователи информации | В основном внешние пользователи | Управленческий персонал организации и структурных подразделений и исполнители |

| 3. Обязательность ведения | Обязателен | Не обязателен, вводится по решению администрации |

| 4. Объекты учета и отчетности | По организации в целом | По структурным подразделениям, центрам ответственности и др. позициям |

| 5. Способы учета | Все элементы метода бухгалтерского учета | Использование всех элементов методов бухгалтерского учета необязательно. Используются методы количественных оценок

|

| 6. Правила ведения учета | Используются общепринятые принципы и правила | Устанавливаются организацией |

| 7. Используемые измерители | Трудовые, натуральные и обязательно стоимостные - | Более широкое использование натуральных и трудовых показателей и специфических стоимостных показателей («будущий рубль» и т. п.) |

| 8. Способы группировки расходов | По установленным

элементам затрат, при необходимости по статьям калькуляции | По статьям калькуляции |

| 9. Степень точности информации | Достоверная, документально обоснованная | Допускаются приблизительные и примерные оценки |

| 10. Временный период | За прошедший отчетный период | За истекший, текущий и будущий периоды |

| 11. Периодичность предоставления отчетности

| За месяц, квартал и год | За более короткие периоды времени |

| 12. Сроки представ-ления отчетности | Через несколько недель и месяцев | Через несколько дней, на следующее утро, немедленно |

| 13. Ответственность за достоверность и своевременность | Установлена | Не предусматривается |

| 14. Доступность отчетных данных | Доступны для пользователей | Являются коммерческой тайной |

| 15. Регулирующий орган | Министерство финансов РФ | Минэконом развития (на уровне разработки рекомендаций) |

1. Цель ведения учета. Целью ведения финансового учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой для:

■ составления бухгалтерской отчетности;

■ осуществления контроля за целесообразностью и законностью хозяйственных операций и наличием и использованием производственных ресурсов;

■ предотвращения отрицательных результатов хозяйственной деятельности и выявления внутрихозяйственных резервов обеспечения финансовой устойчивости организации. Следует подчеркнуть, что в приведенном определении цели финансового учета данная цель определена применительно к организации в целом (безотносительно к структурным подразделениям). Кроме того, следует иметь в виду, что основными потребителями бухгалтерской отчетности являются внешние пользователи.

Целью управленческого учета является формирование и предоставление информации управленческому персоналу организации, и ее структурных подразделений, необходимой для планирования, контроля и управления деятельностью организации и ее структурных подразделений.

2. Основные потребители информации. Основными потребителями информации финансового учета являются внешние пользователи — органы государственного управления (налоговые, статистические, казначейство и др.), банки, кредиторы, инвесторы (в том числе физические лица) и др.

В управленческом учете потребителями информации являются работники управленческого персонала организации, и ее структурных подразделений, специалисты, а также непосредственные исполнители, для которых установлены лимиты и нормативы по соответствующим расходам.

3. Обязательность ведения учета. Ведение финансового учета установлено законодательством (в России — законом «О бухгалтерском учете»). Управленческий учет вводится и осуществляется по решению администрации организации. Он не обязателен и может не осуществляться.

4. Объекты учета и отчетности. В финансовом учете информация

формируется и отражается в отчетности в целом по организации. В некоторых случаях отчеты о доходах и расходах составляются по отраслям и видам деятельности.

В управленческом учете информация формируется и составляется отчетность по структурным подразделениям, центрам ответственности, видам деятельности, отдельным изделиям, новым технологическим решениям и др. позициям.

5. Способы ведения учета. В финансовом учете обязательно используются все элементы метода бухгалтерского учета — документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность.

В управленческом учете могут использоваться указанные элементы бухгалтерского учета, но не в обязательном порядке (в том числе документация и двойная запись). Кроме того, в управленческом учете широко используются количественные методы (методы элементарной математики, математической статистики и теории вероятностей, математического программирования, эвристические методы и др.).

6. Правила ведения учета. Финансовый учет и составление отчетности должны осуществляться в соответствии с общепринятыми принципами и правилами. В России эти правила установлены законодательством.

В управленческом учете правила ведения учета и составление отчетности устанавливаются самими организациями.

7. Используемые измерители. В финансовом учете используются натуральные, трудовые и денежные измерители. При этом использование денежного измерителя в национальной валюте является обязательным. Операции в иностранной валюте приводятся к национальной валюте.

В управленческом учете наряду с использованием указанных выше измерителей широко используются специфические измерители произведенной продукции и выполненных работ — машино-час, человеко-час, и др.

В планировании и прогнозировании принимается во внимание поведение национальной валюты и поэтому в расчетах на перспективу используют понятия «будущий» рубль, «будущий» доллар и т. п.

8. Способы группировки расходов. В финансовом учете расходы группируют и учитывают в обязательном порядке по элементам затрат. В России перечень расходов по элементам затрат установлен ПБУ 10/99 «Расходы организации», а для целей налогообложения — главой 25 Налогового кодекса РФ. Для калькулирования себестоимости продукции в финансовом учете учет расходов можно осуществлять по статьям калькуляции, перечень которых устанавливается организацией самостоятельно.

В управленческом учете учет расходов осуществляется по статьям калькуляции. Учет расходов по элементам затрат не ведется.

9. Степень точности информации. В финансовом учете и отчетности должна отражаться достоверная, документально обоснованная информация.

В управленческом учете допускаются приблизительные и примерные оценки. Вместе с тем по ряду показателей администрация требует представления достоверных сведений.

10. Временной период. В финансовом учете информация предоставляется за прошедший отчетный период (месяц, квартал, год). Она носит «исторический» характер.

В управленческом учете, в зависимости от целевой установки, информация предоставляется за истекший, настоящий и будущий периоды. Одно из основных требований, предъявляемых к информации управленческого учета, — ее своевременность.

11. Периодичность представления отчетности. Финансовая отчетность составляется за месяц, квартал и год.

Отчетность в управленческом учете составляется, как правило, за более короткие промежутки времени — за месяц, декаду, неделю, день, смену.

12. Сроки предоставления отчетности. Финансовая отчетность предоставляется пользователям через несколько недель или месяцев. В России квартальная отчетность предоставляется в течение 30 дней по окончании квартала, а годовая — в течение 90 дней по окончании года, если иные сроки не предусмотрены законодательством.

В управленческом учете отчеты предоставляются в течение нескольких дней по окончании отчетного месяца, по ежедневным отчетам — на следующее утро, а в ряде случаев — немедленно.

13. Ответственность за достоверность и своевременность предоставления учетных и отчетных данных. В финансовом учете ответственность за достоверность и своевременность предоставления учетных и ответных данных предусмотрена законодательством.

По учетным и отчетным данным управленческого учета ответственность обычно не предусматривается. Вместе с тем данные управленческого учета могут явиться основой для привлечения менеджеров к ответственности за его управленческие решения или поступки.

14. Доступность отчетных данных. Данные финансовой отчетности

доступны для внутренних и внешних пользователей. В России акционерные общества открытого типа, банки и другие кредитные организации,

страховые организации, биржи, инвестиционные фонды обязаны публиковать бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным. Фонды социального назначения и ряд других организаций обязаны публиковать квартальную бухгалтерскую отчетность.

Данные управленческой отчетности являются коммерческой тайной.

15. Регулирующий орган. Основным регулирующим органом по финансовому учету является Министерство финансов РФ, а по управленческому учету (на уровне рекомендаций) — Минэкономразвития России.

Приказом Минэкономразвития России № 63 от 11 марта 2002 г. создан Экспертно-консультативный совет по вопросам управленческая учета при Минэкономразвития России. Обеспечение деятельности данного Совета, а также координация работ Департаментов Министерств в области развития управленческого учета возложены на Департамент регулирования предпринимательской деятельности и развития корпоративного управления.

Наряду с приведенными отличиями в финансовом и управленческом учете имеется много общего.

1. Основная часть данных первичного учета используется и в финансовом и в управленческом учете. Различие состоит лишь в том, что в финансовом учете используются записи всех документально оформленных хозяйственных операций, а в управленческом учете — основная часть этих операций. Вместе с тем в управленческом учете используются широко нормативные, плановые и др. показатели.

2. Учет затрат и калькулирование себестоимости продукции осуществляются как в финансовом, так и в управленческом учете. (В России конечный финансовый результат производственной деятельности организации определяют только способом сопоставления себестоимости продукции и выручки от ее продажи). При этом в финансовом учете определяется себестоимость всей производственной продукции и ее основных видов в целом по организации. В управленческом учете исчисляют различные показатели себестоимости (по отдельным производствам, видам, технологическим решениям, зонам реализации и т. п.).

3. Способы и приемы, составляющие в совокупности метод бухгалтерского учета (документация и инвентаризация, оценка и калькуляций счета и двойная запись, бухгалтерский баланс и отчетность), применяют как в финансовом, так и в управленческом учете. Различие состоит в степени их применения (в управленческом учете они не строго обязательны), а также в том, что в управленческом учете широко применяются количественные методы.

Сравнение составных частей финансового, управленческого и налогового учета приведено на рис.2.

| Финансовый учет | ||||||

| Управленческий учет | ||||||

| Налоговый учет | ||||||

Рис. 2. Составные части финансового, управленческого и налогового учета:

1 — данные первичного документально обоснованного учета; 2 — данные Главной книга и др. учетных регистров; 3 — данные финансовой (бухгалтерской) отчетности; 4 — плановые, нормативные и др. внеучетные данные; 5 — данные управленческой отчетности; 6 — данные учетных регистров налогового учета; 7 —данные налоговой отчетности

1.1 Сущность и содержание управленческого учета