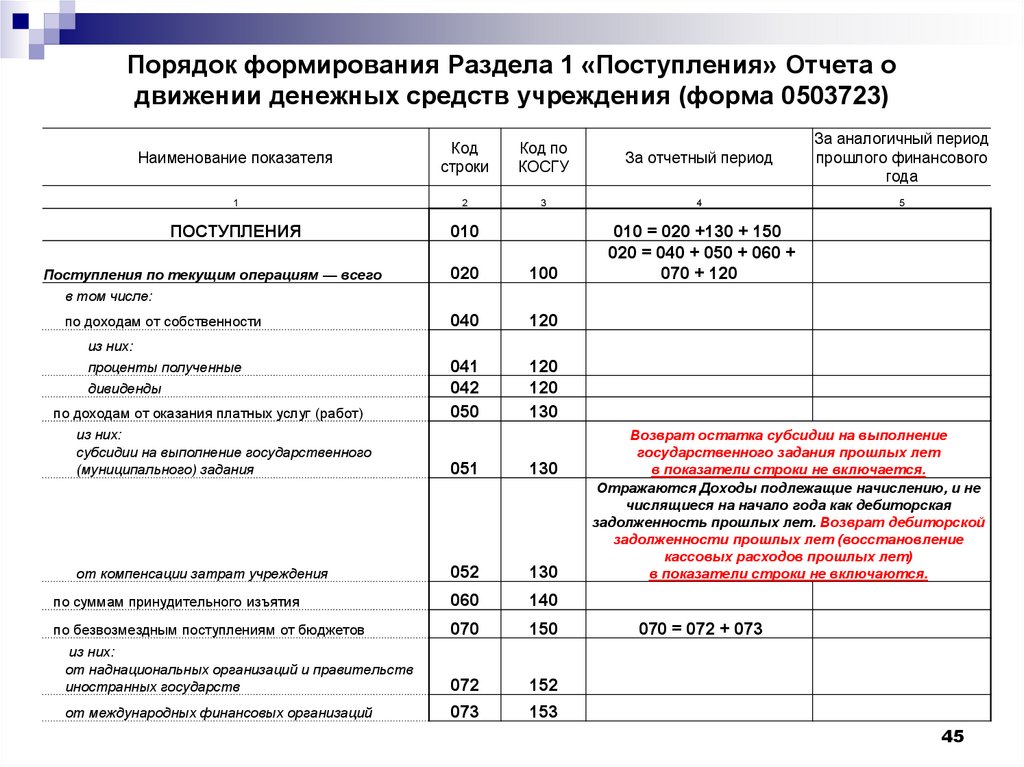

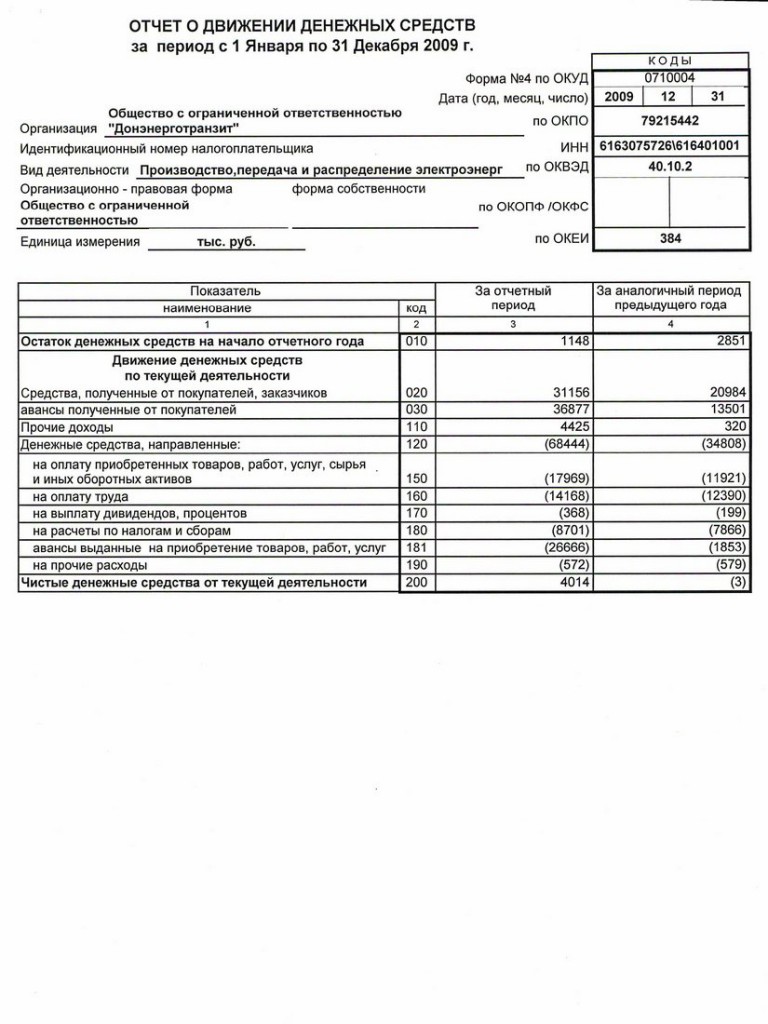

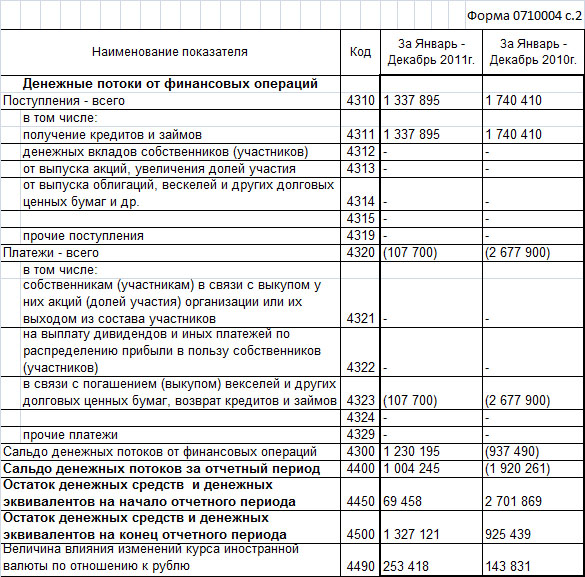

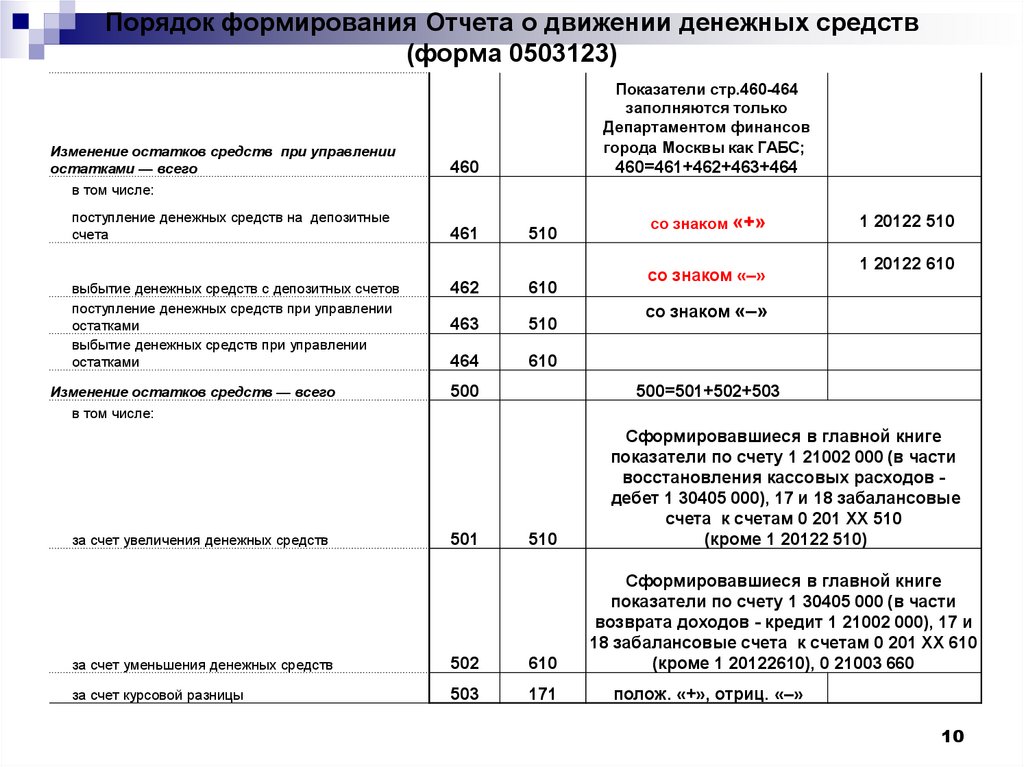

Содержание

Управленческий учёт — инструмент повышения операционной эффективности

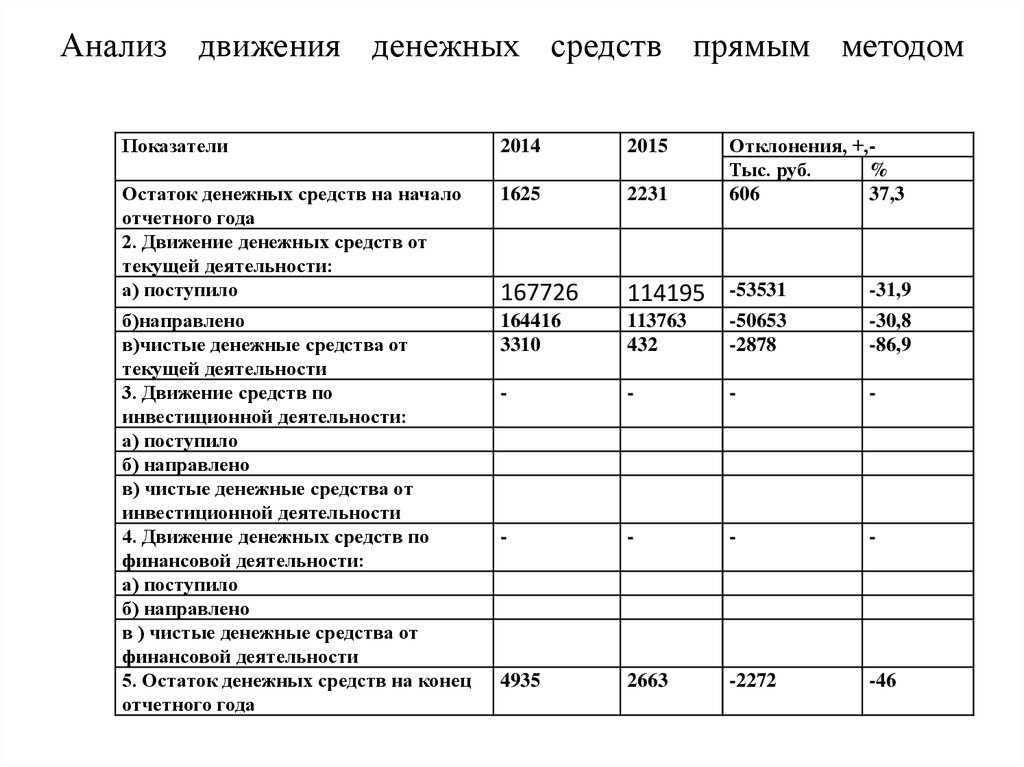

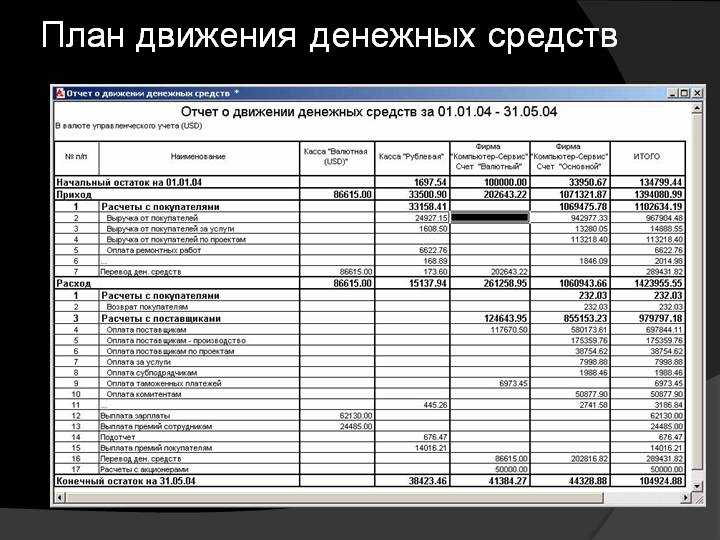

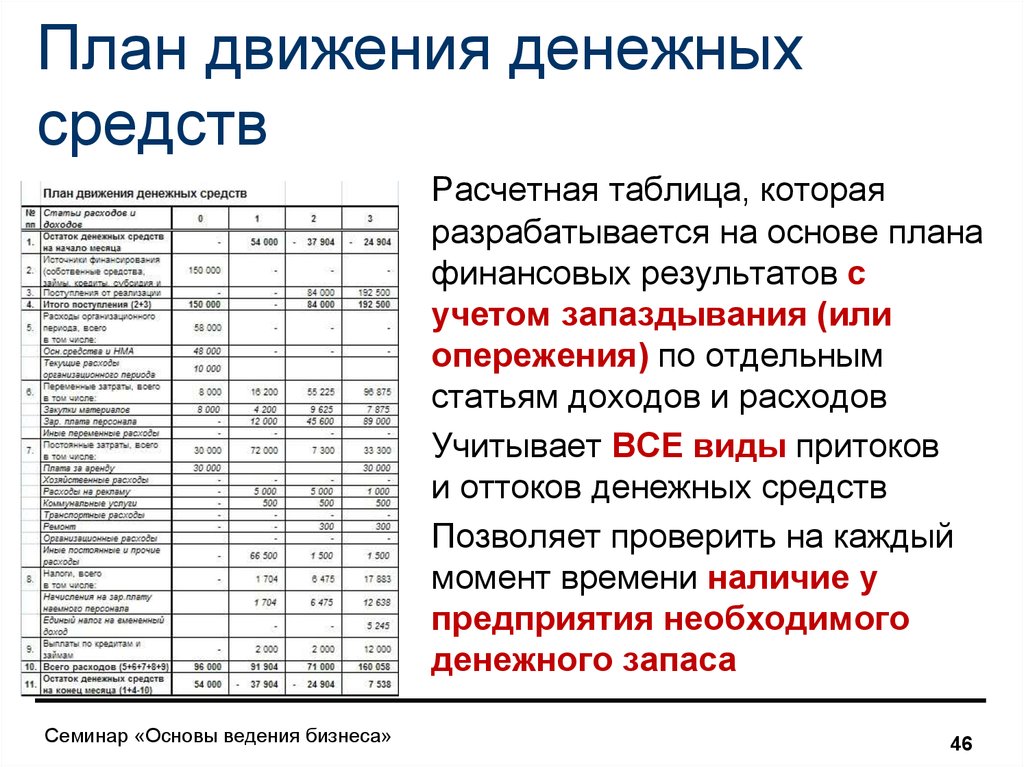

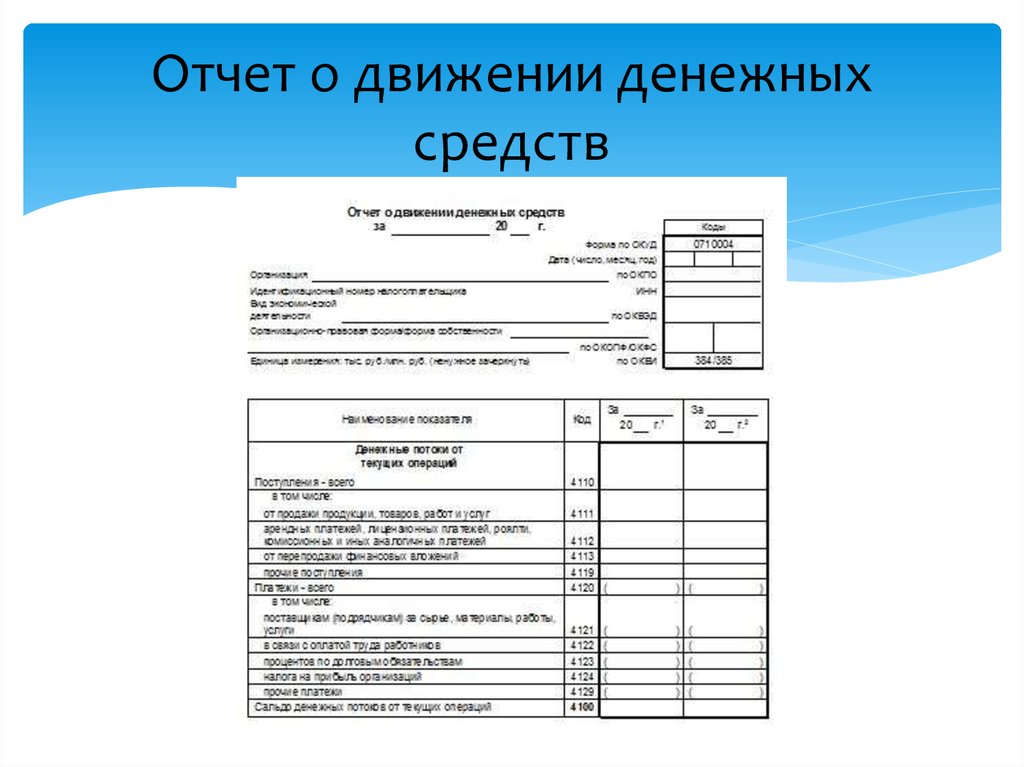

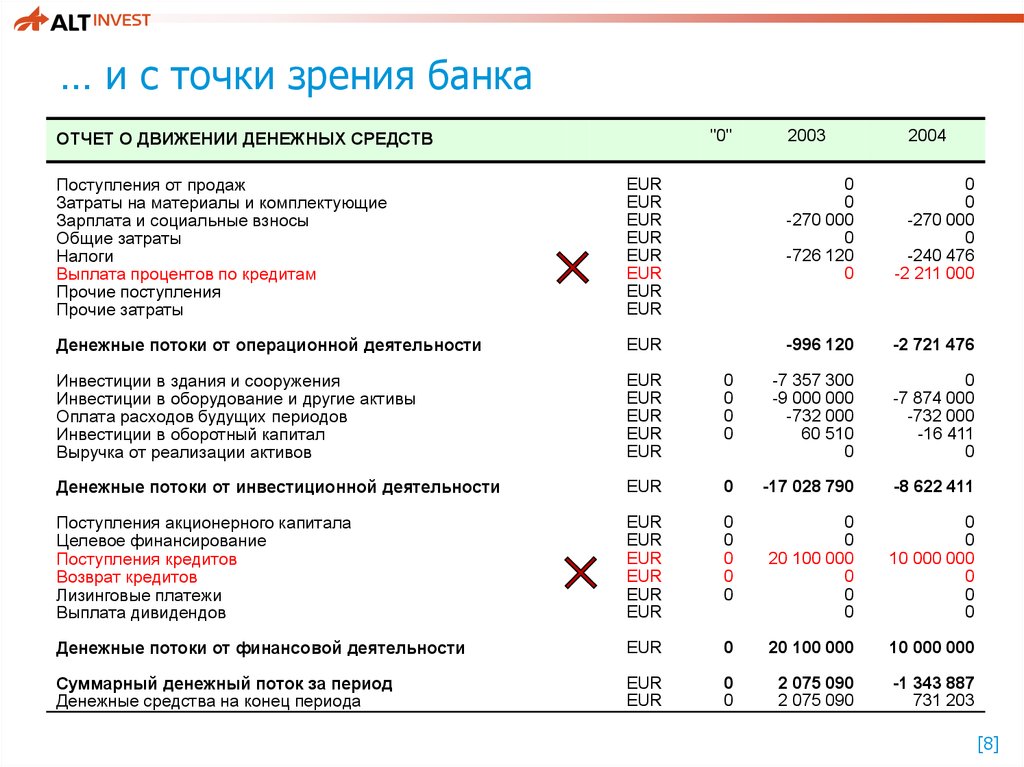

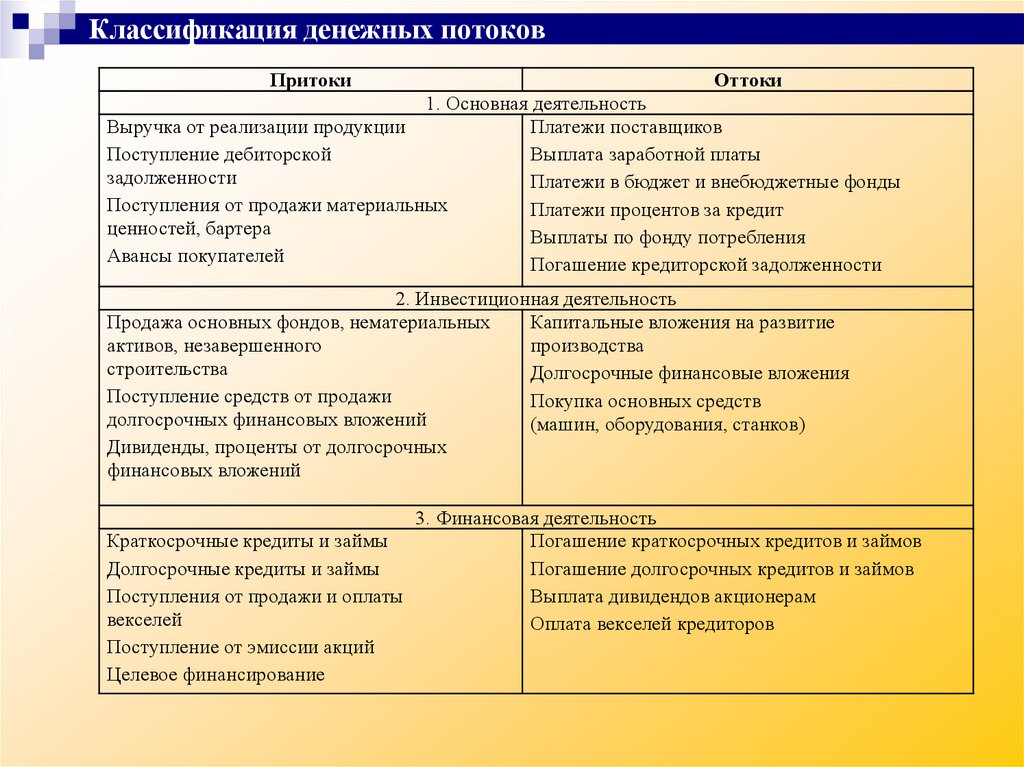

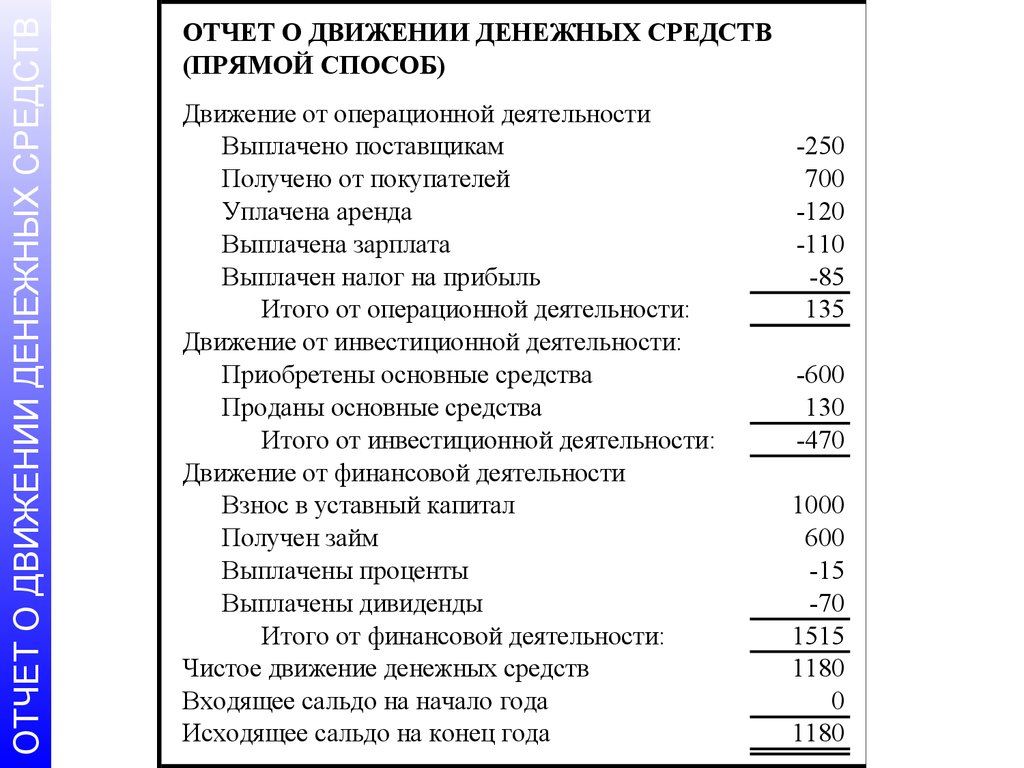

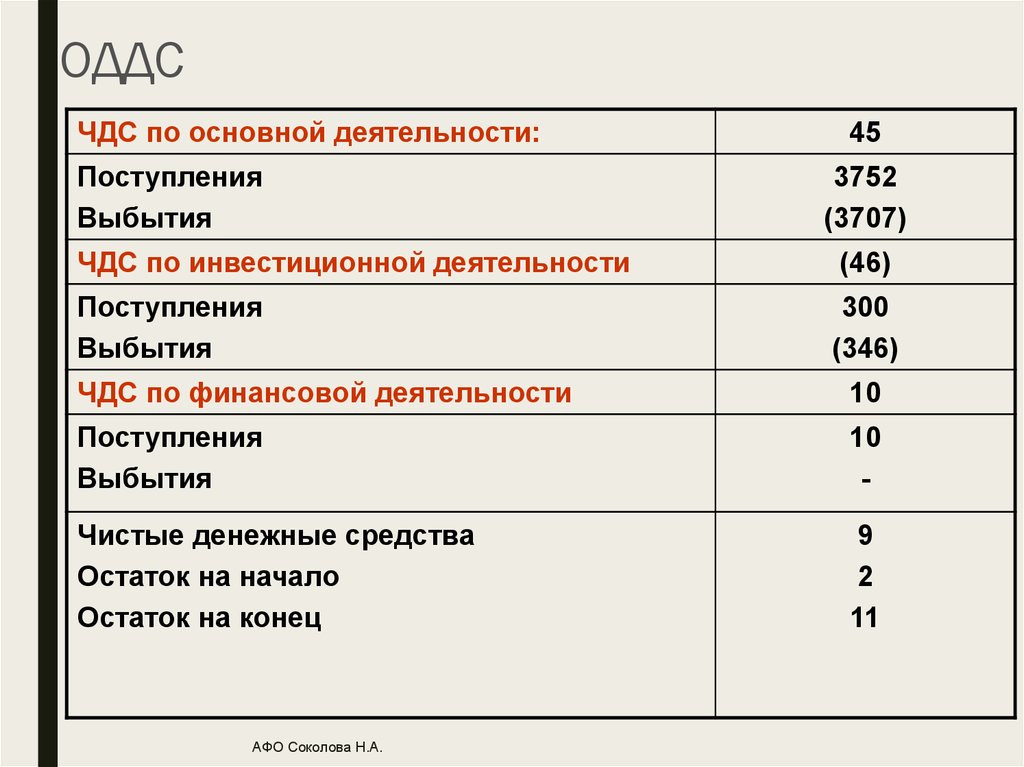

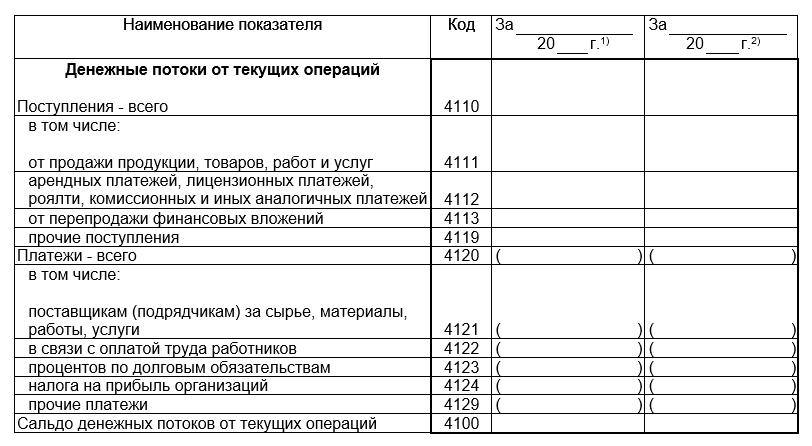

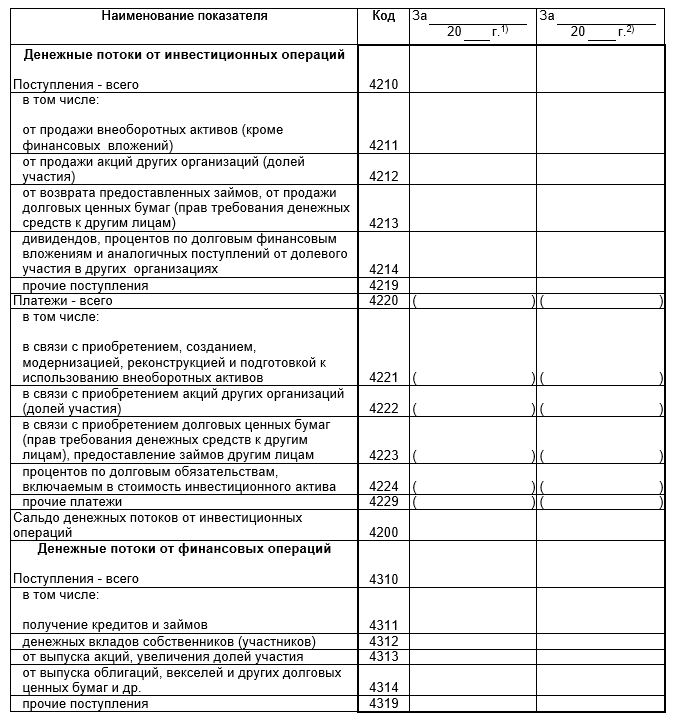

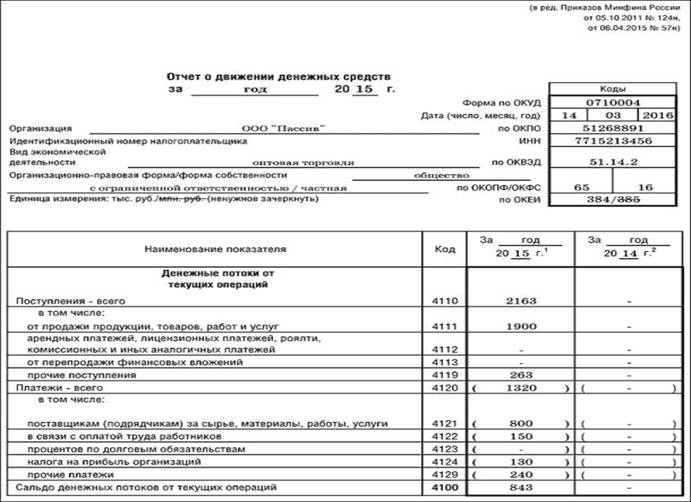

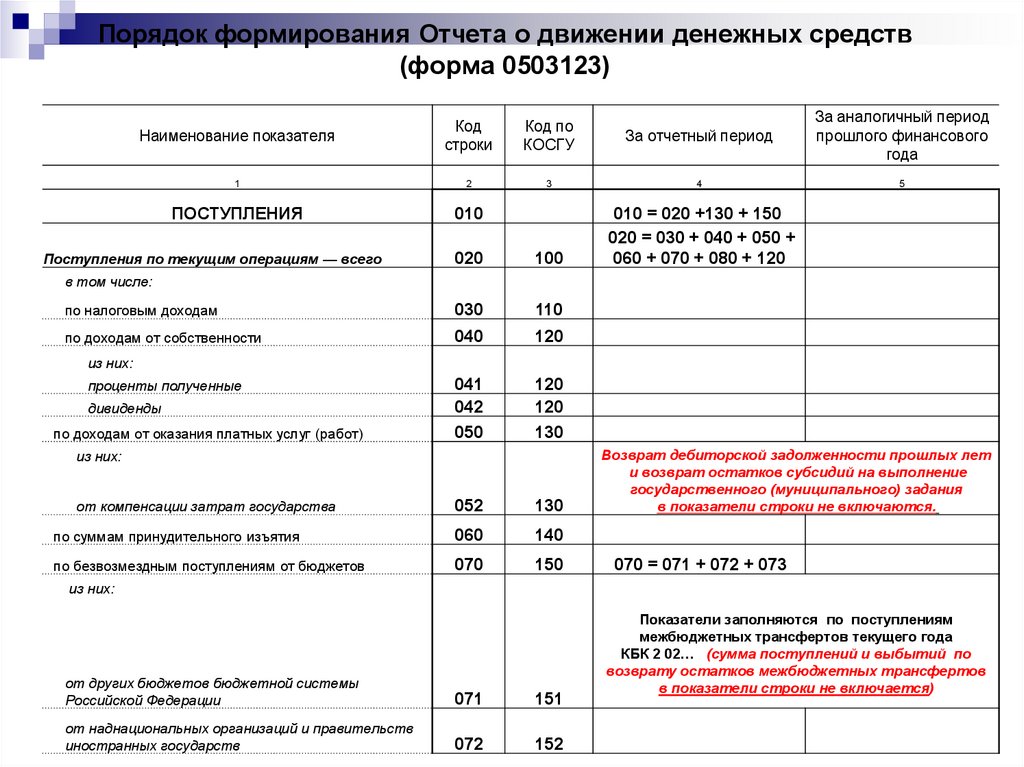

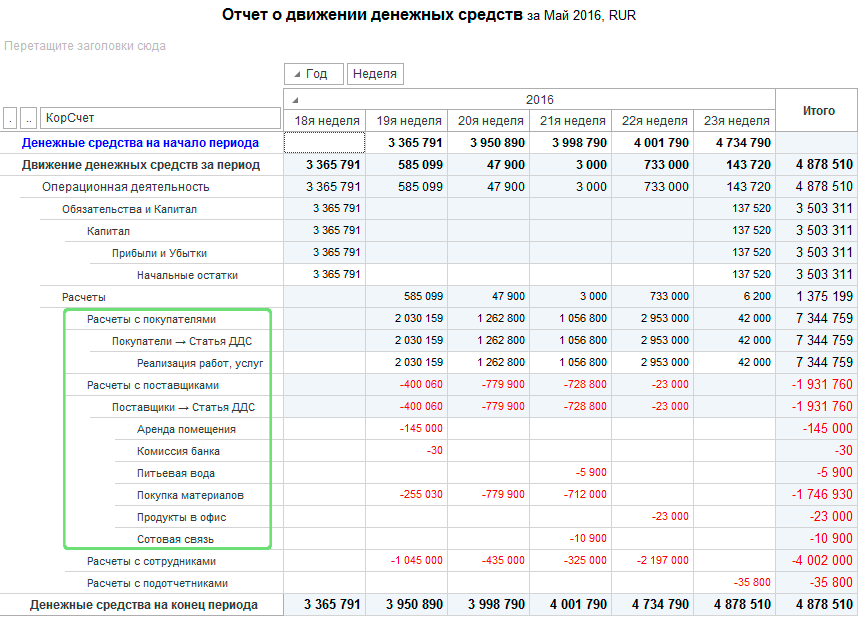

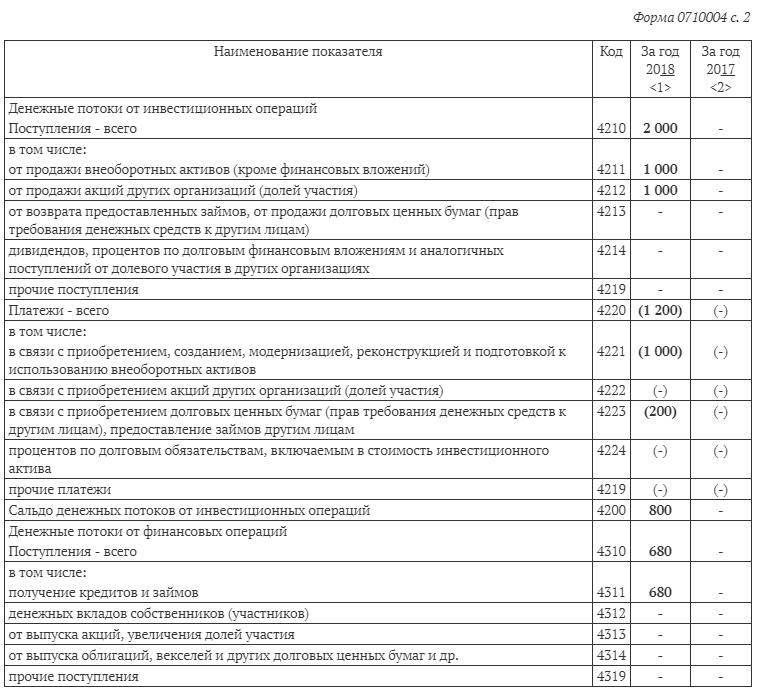

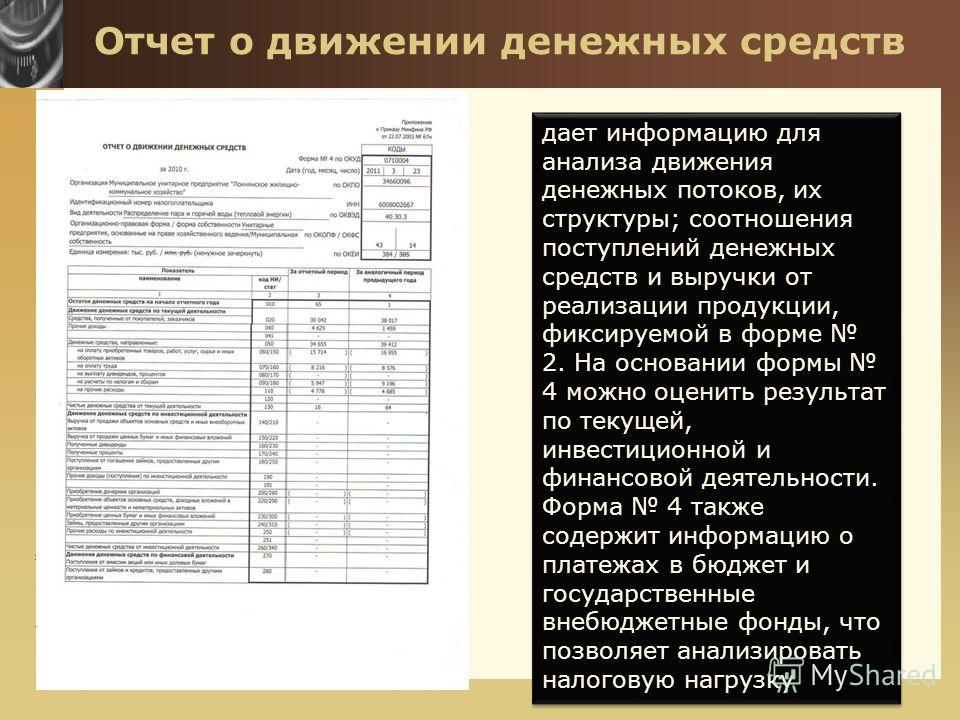

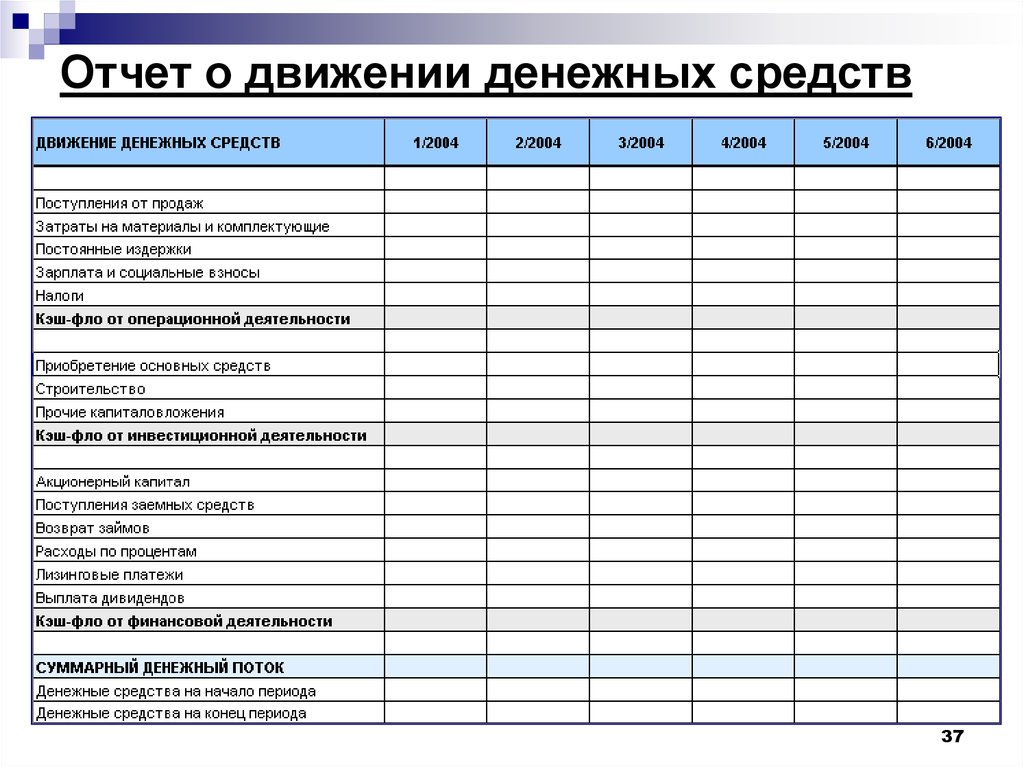

Главная \ SEB24. Библиотека проекта \ Система управления финансами \ Управленческий учёт — инструмент повышения операционной эффективности Елизавета Семенкова, старший консультант CITY Consulting Group. Мировой финансовый кризис, вызвавший резкое снижение покупательной способности населения и удорожание кредитных ресурсов, создает значительные трудности отечественным предприятиям, рост которых теперь очень сильно затруднен. По данным Росстата, падение физических объемов ВВП в первом квартале 2009 года составило 9,5%. Следует ожидать дальнейшего снижения производства, роста безработицы и, соответственно, снижения уровня продаж. И если в последние годы, когда в стране наблюдался постоянный рост экономики, для предприятий наиболее важным было захватить долю рынка, что выражалось в стремлении увеличить объем продаж, и растущие расходы с лихвой покрывались за счет еще быстрее растущей выручки, то сейчас на первое место выходит операционная эффективность. Операционная эффективность – это повышение качества продукции (услуг) при одновременном снижении затрат, т.е.операционная эффективность — это эффективность использования внутренних ресурсов компании. Для реализации этой цели в настоящее время предлагается набор различных стратегий, многие из которых нацелены на глобальные перемены в организации. В то же время для небольших и средних компаний такие подходы не всегда могут оказаться оправданными. Обладая достаточно простой организационной структурой и используя достаточно простые бизнес-процессы, такие компании могут требовать не тотальной перестройки бизнеса, а скорее оптимизации бизнес-процессов и определения слабых мест, например зон, где возникают непроизводительные издержки. В этом может помочь наведение порядка в управленческом учете и проведение финансового анализа деятельности компании. В таких организациях проблемы, как правило, сводятся к тому, что собственники не обладают полной и достаточной информацией о финансовых результатах деятельности своей компании. Например, в одной торговой компании, в который мы работали, учет торговых операций велся в 1С:Управление Торговлей. Соответственно, в компании собирались все данные о продажах и закупках корректно, но не был налажен сбор всей управленческой информации в единой управленческой базе. До тех пор, пока эта задача не была решена, не было возможности свести воедино расходы, отражаемые в УТ и расходы, отражаемые в обеих бухгалтерских базах, и, соответственно, рассчитать чистую прибыль компании за период и прочие финансовые показатели. Для увеличения операционной эффективности небольших и средних компаний разумным шагом представляется постановка управленческого учета, охватывающего все сферы деятельности компании. Цель управленческого учета – дать менеджменту и собственникам бизнеса (которые для небольших компаний, как правило, являются одним и тем же лицом), структурированное и четкое представление об эффективности во всех областях деятельности компании, увидеть места возникновения непроизводительных издержек, возможно, увидеть те направления бизнеса или те продукты или услуги, от которых следует отказаться. Первым шагом при постановке управленческого учета в компании является определение долгосрочных стратегических целей компании и характеризующих их показателей деятельности (как финансовых, так и не финансовых), по которым собственники могут оценить эффективность управления компанией. Например, в компании , торгующей медицинским оборудованием, в качестве стратегической цели было названо увеличение доли рынка. Помимо стратегических показателей, определяют также набор финансовых показателей деятельности компании, по которым можно судить о прибыльности и доходности бизнеса, с одной стороны, и об эффективности использования ресурсов, с другой. Показателями, характеризующими прибыльность и доходность деятельности, являются уже упоминавшиеся выше показатели выручки, чистой прибыли, EBITDA, маржинальной прибыли. Показатели, характеризующие эффективность использования ресурсов, это – рентабельность активов, рентабельность собственного капитала, оборачиваемость активов, оборачиваемость товарных запасов. Финансовые показатели деятельности компании рассчитываются на основе трех основных управленческих отчетов: Отчета о Доходах и Расходах (ОДР), Отчета о Движении Денежных Средств (ОДДС) и Управленческого Баланса (УБ), которые полностью отражают финансовое состояние компании в текущем периоде. Эти отчеты связаны друг с другом таким образом, что образуют замкнутый управленческий контур. Любая финансовая информация, попадая в один отчет, тем или иным образом отражается в двух других и таким образом достигается полнота отражения информации в управленческой отчетности. Рассмотрим подробнее каждый из трех отчетов: отчет о доходах и расходахВ Отчете о Доходах и Расходах (ОДР) рассчитывается чистая прибыль, заработанная компанией в отчетном периоде. Особенностью ОДР является то, что в нем отражаются доходы, признанные заработанными в текущем периоде и затраты, которые также признаны в текущем периоде. Доходы считаются заработанными, а затраты понесенными, если в текущем периоде произошел переход права собственности от продавца к покупателю, или, в случае услуг, когда подписан акт сдачи-приемки услуг. Момент признания доходов и расходов может не совпадать по времени с фактической оплатой, т.е.поступлением денег на счет или списанием денежных средств со счета компании. Пример 1. Пример структуры Отчета о Доходах и Расходах. Разберем подробнее, о чем нам говорит ОДР и какие показатели деятельности компании мы можем рассчитать на его основе. Продажи с НДС – общая выручка от продаж компании, полученная от покупателей. Для того, чтобы увидеть, сколько выручки было заработано на самом деле, надо уменьшить ее величину на сумму НДС, поэтому показатель Продажи без НДС является более информативным. Вычитая из суммы выручки от продажи себестоимость продаж и переменные коммерческие расходы (т.е.стоимость производства и продажи реализованной в данном периоде продукции), мы получим показатель маржинальной прибыли. В данном случае этот показатель говорит нам только о том, сколько прибыли остается у компании на покрытие ее постоянных издержек (т.е.издержек, которые она несет в процессе своей деятельности, которые не привязаны к объему продаж). После расчета маржинальной прибыли можно рассчитать такой часто используемый в торговых компаниях показатель как рентабельность продаж. Рентабельность продаж =Маржинальная прибыль/Выручка от продаж Из формулы видно, что рентабельность продаж показывает, каков процент прибыли в выручке от продажи или, другими словами, сколько копеек прибыли заработано в каждом рубле, полученном от покупателей. К постоянным коммерческим расходам относят расходы на содержание отдела продаж, расходы на рекламу и маркетинг, расходы на содержание и обслуживание складских помещений, а также прочие расходы, связанные с основной деятельностью компании. К административным расходам относятся расходы на содержание административно-управленческого аппарата, прочие расходы на функционирование организации, связанные с обслуживанием основной деятельности. Для большей информативности коммерческие и административные расходы разбивают на отдельные статьи затрат, например, затраты на аренду основного офиса, коммунальные расходы, заработная плата административного персонала и т.д. Понятно, что уровень постоянных расходов должен быть ниже уровня маржинальной прибыли. Еще одним показателем, который может рассчитываться в ОДР, является EBITDA. Этот показатель может использоваться для того, чтобы сравнивать между собой эффективность работы менеджмента компаний, работающих в разных налоговых зонах, имеющих разный уровень капитальных вложений. Рентабельность деятельности компании может быть рассчитана также как соотношение Чистой прибыли и Выручки, или EBITDA и Выручки. Поэтому, сравнивая между собой рентабельность различных компаний, надо внимательно отнестись к тому, какие именно показатели выручки и прибыли участвовали в расчете для того, чтобы не было искажений. Например, в нашем примере Рентабельность, рассчитанная как соотношение Чистой прибыли и Выручки = 36% отчет о движении денежных средствВ Отчете о Движении Денежных Средств (ОДДС) отражается движение денежных средств организации за отчетный период. При прямом методе в ОДДС отражаются полученные и выплаченные в отчетном периоде денежные суммы. Результирующим показателем ОДДС является чистый исходящий денежный поток, т.е.та сумма денежных средств, которая остается в распоряжении компании на конец отчетного периода. Пример ОДДС для торговой компании приведен в Примере 2. Пример 2. Пример структуры Отчета о Движении Денежных Средств (прямой метод) Движение денежных средств организации происходит по трем основным направлениям – текущая деятельность (т.е.денежные потоки, возникающие в результате основной деятельности, направленной на получение прибыли), финансовая деятельность (т.е.деятельность, связанная с привлечением и размещением денежных средств компании, а также получением средств от собственников и выплаты им доходов на вложенные средства) и инвестиционная деятельность (сюда относятся поступления/выплаты денежных средств от реализации/закупки основных средств, а также инвестиции компании в новые проекты и в другие компании и поступления денежных средств от инвестиций). балансБаланс является отчетом, показывающим моментальный снимок структуры активов и пассивов компании на отчетную дату. Из Баланса компании видно чем владеет компания, т.е.ее активы, и за счет каких заемных и собственных средств ее активы обеспечиваются. Пример Баланса для торговой компании приведен в Примере 3. Пример 3. Пример структуры Баланса для торговой компании На основе баланса рассчитываются такие финансовые показатели, как показатели ликвидности и финансового рычага, оборачиваемость активов, оборачиваемости запасов и дебиторской задолженности. Коэф-т текущей ликвидности = Оборотные активы / Краткосрочные обязательства А также может использоваться коэффициент лакмусовой бумаги, который рассчитывается аналогично коэффициенту текущей ликвидности за исключением того, что вместо суммы всех оборотных активов в числители находятся лишь оборотные активы, обладающие высокой ликвидностью: денежные средства, легкореализуемые ценные бумаги и ликвидная дебиторская задолженность. Для того, чтобы понять, насколько эффективно компания управляет денежными средствами, наряду с показателями ликвидности анализируют также показатели финансового рычага, т.е.соотношение заемного и собственного капитала. Финансовый рычаг = Задолженность по кредитам/Собственный капитал Считается, что для торговых компаний размер финансового рычага равный 2/3 близок к нормальному. Чем выше уровень финансового рычага, тем сильнее зависимость компании от заемного капитала, и, соответственно, тем выше риск невозврата кредитов в случае резкого снижения рыночного спроса. Низкий уровень финансового рычага говорит, с одной стороны, о финансовой устойчивости компании, а с другой о том, что она не пользуется возможностями увеличить рентабельность своей деятельности за счет привлечения заемных средств. Оборачиваемость чистых активов = Выручка/ Средние чистые активы за период Чем выше оборачиваемость чистых активов компании, тем быстрее чистые активы переходят в выручку, т. Чистые активы = Активы – Краткосрочные обязательства Важными показателями управления ресурсами являются также показатели управления запасами и дебиторской задолженностью. Оборачиваемость запасов = Себестоимость реализованной продукции/Среднюю величину запасов за период Оборачиваемость дебиторской задолженности = Выручка / Средняя величина дебиторской задолженности за период Показатели, рассчитанные для компании в целом, являются полезными для того, чтобы оценить финансовое положение и уровень управления компанией, но не дают возможность увидеть, какой вклад в финансовый результат вносят отдельные структурные подразделения и виды бизнеса. Для того, чтобы увидеть вклад в финансовый результат отдельных направлений бизнеса, структурных подразделений или отдельных продуктов или услуг, проводят декомпозицию финансовых показателей деятельности компании, т. Например, одной из составных частей показателя Чистая прибыль компании из Примера 1 является Маржинальная прибыль. Маржинальная прибыль компании может быть рассчитана как сумма маржинальной прибыли по отдельным направлениям бизнеса. Т.о., рассчитывая маржинальную прибыль отдельных направлений бизнеса, мы можем оценить вклад каждого направления в формирование Чистой прибыли компании. Классически, маржинальная прибыль рассчитывается как разность между выручкой и переменными расходами. На мой взгляд, полезно также рассчитать показатель маржинальной прибыли, который будет включать в себя не только переменные расходы по отдельному направлению бизнеса, но и все прямые расходы, связанные с данным направлением: Маржинальная прибыль по направлению бизнеса = Выручка по данному направлению бизнеса — Прямые расходы по данному направлению бизнеса Этот показатель дает возможность увидеть вклад в финансовый результат компании данного направления бизнеса, т. Рентабельность направления бизнеса = Маржинальная прибыль по направлению бизнеса/Выручка по направлению бизнеса Если показатель маржинальной прибыли является количественным, т.е.показывает сумму вклада на покрытие постоянных, или, в данном случае, общефирменных расходов, то рентабельность показывает нам эффективность использования ресурсов и чем выше рентабельность данного направления, тем более эффективно там используются ресурсы. Также на уровне отдельных направлений бизнеса мы можем рассчитать показатели оборачиваемости запасов и дебиторской задолженности по этим направлениям, и понять, какой вклад вносят эти показатели в соответствующие показатели компании в целом. Опускаясь еще ниже, на уровень структурных подразделений компании, мы можем увидеть, где возникают расходы, как они структурированы, и как мы можем их оптимизировать. Логика формирования финансового результата компании отражается ее финансовой структурой. Разработка финансовой структуры подразумевает распределение ответственности за финансовые показатели деятельности между структурными единицами компании и, т.о., позволяет отслеживать вклад отдельных структурных подразделений в формирование финансового результата, что и требуется для финансового анализа деятельности компании. Рассмотрим формирование финансовой структуры на примере небольшой торговой компании. На верхнем уровне финансовой структуры всегда находится компания или группа компаний. В данном примере на верхнем уровне находится ЦП Компания. Здесь формируются ОДР, ОДДС, Баланс компании в целом и рассчитываются основные финансовые показатели деятельности. На втором уровне существует также ЦЗ Управление, который обслуживает оба направления бизнеса компании. В то же время расходы ЦЗ Управление нельзя прямо отнести ни к одному направлению бизнеса компании. В Отчете о Доходах и Расходах (ОДР) расходы ЦЗ Управления, а именно административные расходы, вычитаются из Маржинальной прибыли компании и таким образом влияют на показатель Чистой прибыли. Т.о.на втором уровне финансовой структуры мы можем оценить вклад каждого отдельного направления бизнеса в формирование финансового результата компании плюс уровень административных издержек. ЦЗ Управление состоит из четырех ЦЗ, каждый из которых отвечает за определенные статьи расходов. Все статьи административных расходов распределены между соответствующими ЦЗ. Следовательно, если расходы по данным статьям вызывают вопросы, есть конкретный ответственный руководитель, которому можно их задать. За финансовые результаты ЦМД, представляющие отдельные направления бизнеса, такие как маржинальная прибыль направления, рентабельность отвечают руководители данных ЦМД. Маржинальная прибыль направления 1 = Выручка направления 1 – Прямые расходы направления 1 За Выручку по направлению 1 несет ответственность ЦД Отдел Продаж 1, расходы по направлению 1 складываются из расходов ЦЗ Отдел Продаж 1 и ЦЗ Направление 1. Т.о.руководитель направления 1 несет ответственность за финансовый результат по своему направлению. Финансовый результат состоит из расходов, которые он контролирует напрямую как руководитель подразделения 1 и из расходов, за которые отвечает подчиненный ему руководитель Отдела П родаж1. Т.о.руководитель ЦМД 1, обладая достаточной информацией о выручке и расходах своего направления, может влиять на размер маржинальной прибыли своего направления, сокращая расходы подчиненных ему подразделений. Т.о., построив финансовую структуру, мы получаем возможность контролировать финансовые показатели на всех уровнях, и каждый раз знаем, кто несет ответственность за определенные финансовые показатели. Таким образом, налаженный управленческий учет делает прозрачным финансовую деятельность компании, дает возможность менеджменту отслеживать формирование основных экономических показателей деятельности и оказывать влияние на финансовый результат деятельности компании. Опубликовано: Журнал «Управленческий учёт и финансы» №4, 2009

|

Управленческий учет либо не ведется вообще, либо ведется частично в Excel , частично в автоматизированной системе учета, как правило в 1С. Здесь у собственников, во-первых, нет уверенности, что в учет, и, соответственно, к ним на стол, попадает вся необходимая информация о деятельности компании, (например, если начисление откатов происходит в периоде после начисления выручки и ведется в Excel и ведется вручную, не всегда все откаты попадают в учет, и нет уверенности, что суммы в сформированной отчетности правильные), и во-вторых, формирующиеся отчеты позволяют увидеть только часть общей картины финансового положения компании, не давая возможность увидеть картину в целом.

Управленческий учет либо не ведется вообще, либо ведется частично в Excel , частично в автоматизированной системе учета, как правило в 1С. Здесь у собственников, во-первых, нет уверенности, что в учет, и, соответственно, к ним на стол, попадает вся необходимая информация о деятельности компании, (например, если начисление откатов происходит в периоде после начисления выручки и ведется в Excel и ведется вручную, не всегда все откаты попадают в учет, и нет уверенности, что суммы в сформированной отчетности правильные), и во-вторых, формирующиеся отчеты позволяют увидеть только часть общей картины финансового положения компании, не давая возможность увидеть картину в целом.

В качестве финансового показателя, характеризующего эту цель, была взята выручка, а нефинансового – количество отгруженной продукции. В качестве стратегических показателей, как правило, используются такие показатели как выручка, чистая прибыль, EBITDA (EBITDA в переводе с английского звучит как Прибыль без учета процентов, налогов и амортизации, т.е.это показатель способности компании генерировать прибыль абстрагируясь от того, что для развития компании приходится брать кредиты, вкладывать средства в капитальные затраты и платить налоги).

В качестве финансового показателя, характеризующего эту цель, была взята выручка, а нефинансового – количество отгруженной продукции. В качестве стратегических показателей, как правило, используются такие показатели как выручка, чистая прибыль, EBITDA (EBITDA в переводе с английского звучит как Прибыль без учета процентов, налогов и амортизации, т.е.это показатель способности компании генерировать прибыль абстрагируясь от того, что для развития компании приходится брать кредиты, вкладывать средства в капитальные затраты и платить налоги). В зависимости от специфики бизнеса компании, может использоваться разный набор финансовых показателей. Так, для торговых компаний наиболее важны показатели маржинальной прибыли, оборачиваемости складских запасов; для группы компаний, работающих в разных регионах, где разные условия налогообложения, важным показателем является EBITDA, который дает возможность сравнить эффективность работы менеджмента компаний, работающих в разных условиях; показателями, которые часто используют строительные компании, является рентабельность активов, рентабельность собственного капитала.

В зависимости от специфики бизнеса компании, может использоваться разный набор финансовых показателей. Так, для торговых компаний наиболее важны показатели маржинальной прибыли, оборачиваемости складских запасов; для группы компаний, работающих в разных регионах, где разные условия налогообложения, важным показателем является EBITDA, который дает возможность сравнить эффективность работы менеджмента компаний, работающих в разных условиях; показателями, которые часто используют строительные компании, является рентабельность активов, рентабельность собственного капитала.

Однако не следует забывать, что капитальные вложения, которые не учитываются при расчете EBITDA и мерилом которых в ОДР является амортизация, часто являются постоянными, т.е.оборудование изнашивается и требует восстановления. В этом случае исключение из финансового результата расходов на амортизацию приводит к искажению финансового результата. Поэтому показателем EBITDA надо пользоваться с осторожностью.

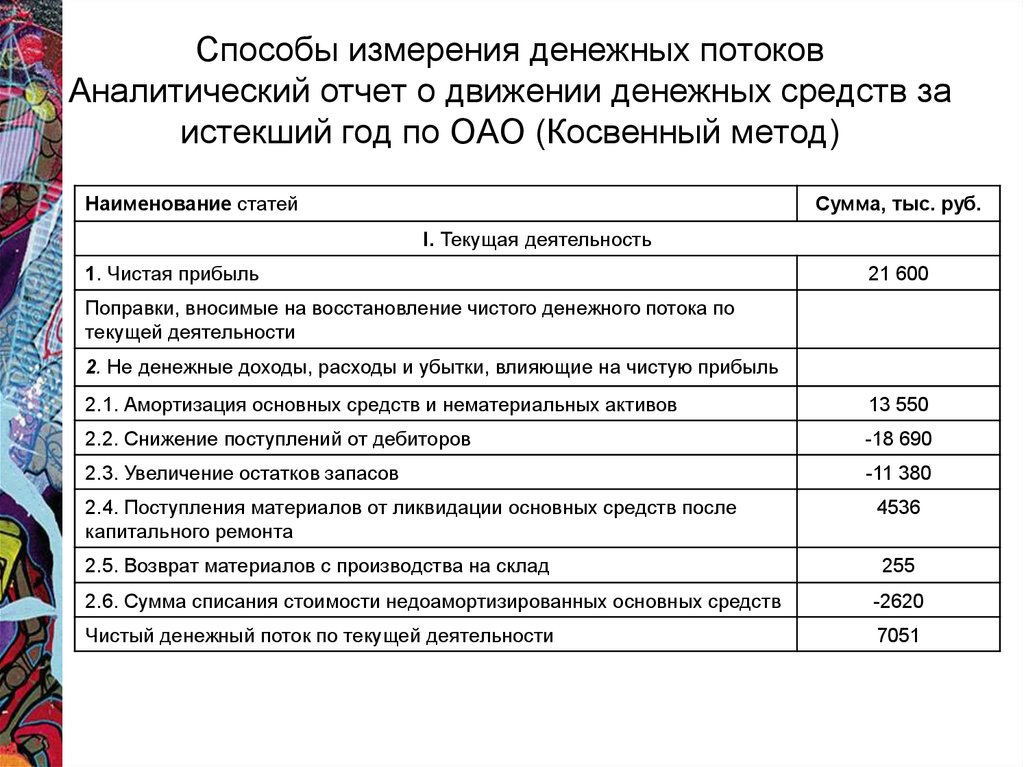

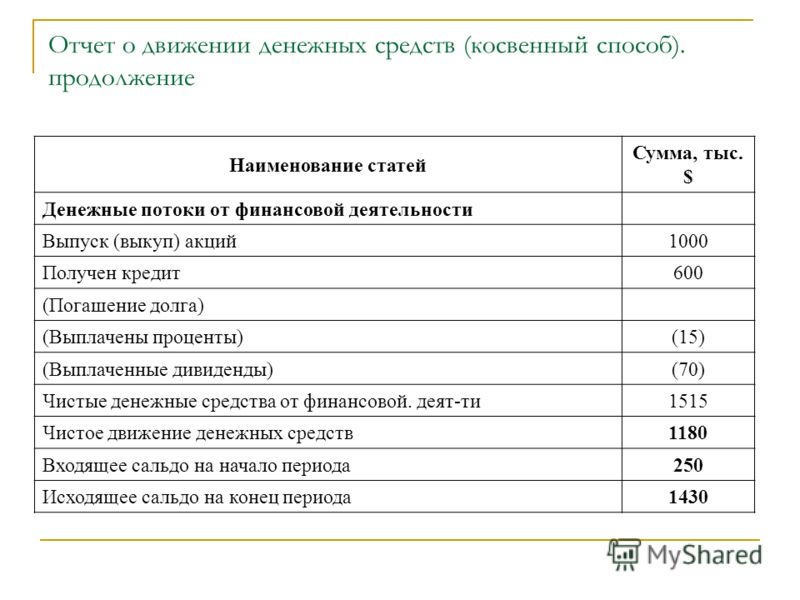

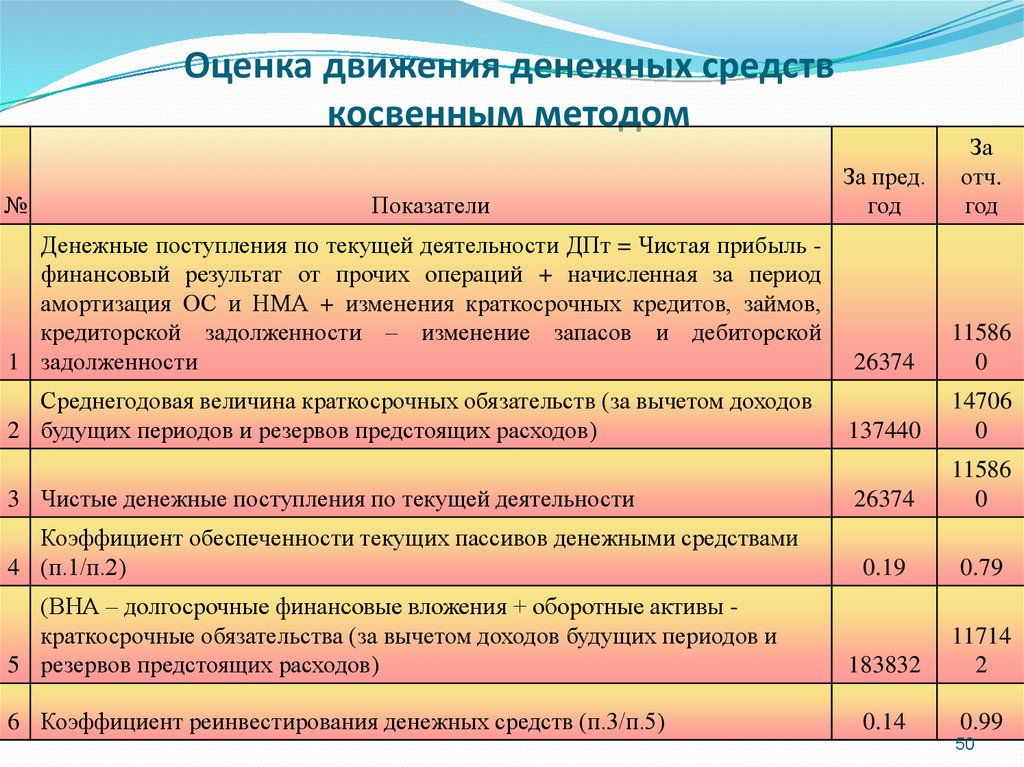

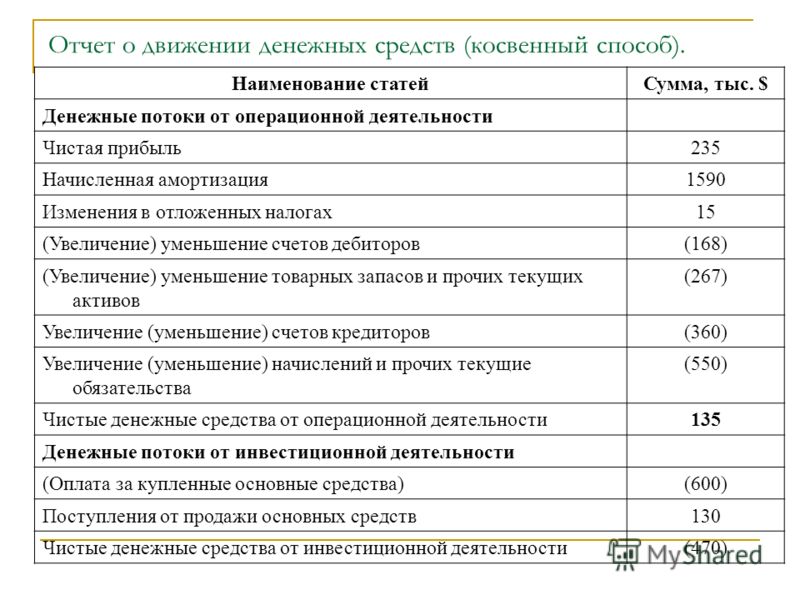

Однако не следует забывать, что капитальные вложения, которые не учитываются при расчете EBITDA и мерилом которых в ОДР является амортизация, часто являются постоянными, т.е.оборудование изнашивается и требует восстановления. В этом случае исключение из финансового результата расходов на амортизацию приводит к искажению финансового результата. Поэтому показателем EBITDA надо пользоваться с осторожностью. ОДДС может составляться двумя методами: прямым и косвенным. В ОДДС, рассчитанном косвенным методом показатель Чистой прибыли организации связывается с поступлениями и выплатами денежных средств. В рамках данной статьи я этот метод рассматривать не буду.

ОДДС может составляться двумя методами: прямым и косвенным. В ОДДС, рассчитанном косвенным методом показатель Чистой прибыли организации связывается с поступлениями и выплатами денежных средств. В рамках данной статьи я этот метод рассматривать не буду.

е.тем лучше они используются.

е.тем лучше они используются. е.разбивают финансовые показатели компании на составные части и анализируют вклад каждой из частей в конкретный финансовый показатель.

е.разбивают финансовые показатели компании на составные части и анализируют вклад каждой из частей в конкретный финансовый показатель. к.отказавшись от данного направления компания перестает получать выручку и нести все прямые расходы, связанные с данным направлением бизнеса. На основе показателя маржинальной прибыли по направлению бизнеса можно рассчитать его рентабельность:

к.отказавшись от данного направления компания перестает получать выручку и нести все прямые расходы, связанные с данным направлением бизнеса. На основе показателя маржинальной прибыли по направлению бизнеса можно рассчитать его рентабельность:

В этом случае показатель маржинальной прибыли имеет тот смысл, что если мы полностью откажемся от данного направления, мы перестанем получать как все доходы, так и нести все расходы, связанные с ним.

В этом случае показатель маржинальной прибыли имеет тот смысл, что если мы полностью откажемся от данного направления, мы перестанем получать как все доходы, так и нести все расходы, связанные с ним.

Онлайн-курс: ФИНАНСЫ ДЛЯ РУКОВОДИТЕЛЕЙ

Программа онлайн-курса:

Блок 1. КЛЮЧЕВЫЕ ВОПРОСЫ УПРАВЛЕНИЯ ФИНАНСАМИ, ВЕРСИЯ ДЛЯ РУКОВОДИТЕЛЕЙ

• Как оценить успешность бизнеса на 5-ти организационных уровнях

• Как произвести оценку финансового состояния организации, используя три финансовых отчёта: ОДР, ОДДС, управленческий баланс

• Управление компанией через мониторинг стоимости бизнеса

• 5-15-45 финансовых методик для малого, среднего и крупного бизнеса. Глубина каждой методики. Задачи финансовой службы и их соответствие целям владельцев компании

Глубина каждой методики. Задачи финансовой службы и их соответствие целям владельцев компании

• Кому больше доверяет генеральный директор (акционер) — главбуху или финансовому директору?

• Идеология финансовых потоков и Отчет о Движении Денежных Средств (ОДДС)

• Процессный подход в Отчёте о доходах и расходах

• Управленческий баланс как самый простой документ. Как генеральному директору самому составить управленческий баланс

• Финансовые KPI (Ключевые Показатели Эффективности) как основа финансового анализа

• Организационная структура финансово-экономической службы. Что именно должна делать для вас финансовая служба? Как должен выглядеть результат?

Блок 2. УПРАВЛЕНИЕ ФИНАНСАМИ КОМПАНИИ И УПРАВЛЕНЧЕСКИЙ УЧЕТ

• Какие вопросы финансового управления являются самыми сложными в российской бизнес-практике?

• 10 ключевых принципов эффективного управления финансами

• Управление бизнесом и финансами по ключевым показателям

• Как правильно выбрать показатели планирования и контроля бизнеса

• Что важнее для российских предприятий – платежеспособность или рентабельность?

• Самые важные функции финансово-экономической службы с точки зрения топ-менеджеров и владельцев

• Управленческий учет как «система поддержки принятия решений»

• Какие задачи и как должен решать управленческий учет

• Почему без качественного управленческого учета и бизнес-аналитики невозможно управлять бизнесом

• 5 корпоративной управленческой отчетности: когда возникает «система поддержки принятия решений»

• Структура управленческого финансового учета. Аналитические и операционные отчеты.

Аналитические и операционные отчеты.

• Пример регламента управленческой отчетности для бизнес-единицы

• Какой бизнес-информацией пользуется топ-менеджмент компаний-лидеров?

• 2 версии управленческих отчетов: для специалистов и директоров (акционеров)

• Взаимосвязь и трансформация данных между бухгалтерским и управленческим финансовым учетом

• Практические советы консультантов по методологии и внедрению управленческого финансового учета

Блок 3. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ, ДОХОДАМИ, РАСХОДАМИ, ИМУЩЕСТВОМ И ОБЯЗАТЕЛЬСТВАМИ КОМПАНИИ

• Структура, построение и анализ Отчета о Движении Денежных Средств

• Анализ денежных потоков и причины нехватки денежных средств в компании

• Структура, построение и анализ Отчета о Доходах и Расходах

• Классификация и структура затрат — три типовых модели анализа и контроля издержек

• 7 ключевых вопросов анализа доходности бизнеса

• Управленческий баланс – главный финансовый и инвестиционный отчет о бизнесе

• Построение и анализ управленческого баланса. Взаимосвязь управленческого баланса и управления стоимостью бизнеса

Взаимосвязь управленческого баланса и управления стоимостью бизнеса

• Основные источники финансирования бизнеса — особенности применения и связанные с ними риски

• Как эффективно управлять капиталом компании в интересах акционеров

Бюджетирование: эффективная методика финансового управления и планирования

• Смысл и назначение бюджетирования – проложить для бизнеса маршрут

• Связь бюджетирования со стратегией компании

• Финансовое прогнозирование и сценарный анализ как основа бюджетирования

• Построение бизнес-модели бюджетирования в форматах «как есть» и «как будет»

• Анализ и контроль исполнения бюджетов

• Бюджетирование как инструмент управления эффективностью бизнеса

• Управление по ЦФО. KPI для разных бизнес-единиц

• Типовые ошибки при внедрении реализации бюджетирования

Блок 4. СТРАТЕГИЯ – ПЛАНИРОВАНИЕ — БЮДЖЕТИРОВАНИЕ: КАК ЭТА СВЯЗКА ДОЛЖНА РАБОТАТЬ В ОРГАНИЗАЦИИ

• Последовательность шагов: стратегия – план – бюджет – увязка стратегии и планов – расчёт будущей стоимости – корректировки и оптимизация.

• Основа успеха: методика (каталог информации по бюджетированию) + описание ежегодного процесса бюджетирования в виде последовательности шагов

• Бюджетный комитет: функции и ответственность

• Финансовая структура организации. Формирование Центров Финансовой Ответственности

• Стратегические цели в бюджетах: эффективность бизнеса, повышение конкурентоспособности, стоимость организации (бизнеса), учет интересов акционеров и владельцев

• Распределение ресурсов при составлении бюджетов. Модель биржи ресурсов

• Как должен быть организован процесс составления прогноза и плана продаж?

• Бюджетирование как основная методика контроля над затратами

• Управленческая борьба в распределении ресурсов при бюджетировании

• Основные трудности и сложности при исполнении бюджетов

Правильная организационная структура и функции финансовой службы при реализации бюджетирования

• Основные действующие лица в компании, их интересы, квалификация, знания и навыки. Директора и акционеры (владельцы), финансовый директор, ПЭО

Директора и акционеры (владельцы), финансовый директор, ПЭО

• Взаимодействие генерального директора, финансового директора, главного бухгалтера и казначея в эффективном управлении финансами

• Взаимодействие между структурными подразделениями, порядок разрешения конфликтов

БЛОК 5. КОНТРОЛЬ БИЗНЕСА И УПРАВЛЕНИЕ РИСКАМИ

• Бизнес и его подразделения, и процессы как объекты контроля

• Как внедрить эффективную систему внутреннего контроля в бизнесе

• Инструменты стратегического и оперативного контроллинга в компании

• Философия и методология современного риск-менеджмента

• Определение факторов (причин) риска и возможных последствий

• Классификация рисков в бизнесе

• Качественная и количественная оценка рисков. Построение карты рисков

• Методы анализа рисков и сбора информации для риск-менеджмента

• Мониторинг и контроль рисков

• Практические советы консультантов по управлению рисками

• Управление рисками как ежедневный инструмент топ-менеджера

• Финансовый анализ – как главный инструмент финансового контроля и оценки финансовых рисков

• Основные финансовые индикаторы, оценивающие успешность бизнеса

• Ключевые финансовые показатели для генерального директора и владельца

Блок 6. ПРАКТИЧЕСКИЕ КЕЙСЫ И КОНСУЛЬТАЦИИ:

ПРАКТИЧЕСКИЕ КЕЙСЫ И КОНСУЛЬТАЦИИ:

• Перечень практических задач (кейсов)

• Оценка успешности организации на 5-ти уровнях

• Расчет стоимости компании на основании международных стандартов за 5 минут

• Управление капиталом: выбор сценария развития

• Финансовые транзакции и взаимоувязка основных отчетов (ОДДС, ОДР, Баланс)

• Финансовый анализ по управленческой финансовой отчетности компании

• Диагностика (определение) типа руководителя

• Анализ деловых ситуаций на примере российских предприятий (из практики консультантов)

Управленческий учет в Еxcel — примеры использования таблиц

Поделиться:

Что нужно для постановки управленческого учета в компании? На подготовительном этапе важно наладить сбор данных по подразделениям, разработать универсальный алгоритм действий по их обработке и подобрать для этого подходящее программное обеспечение. Здесь на помощь финансовым специалистам приходят электронные таблицы Excel. Они обладают обширным набором функций и инструментов для сортировки, обработки, анализа данных. Давайте разберемся, как организовать грамотный управленческий учет в Excel и по возможности автоматизировать этот процесс.

Они обладают обширным набором функций и инструментов для сортировки, обработки, анализа данных. Давайте разберемся, как организовать грамотный управленческий учет в Excel и по возможности автоматизировать этот процесс.

Справятся ли с управленческим учетом таблицы Excel?

Управленческий учет ориентирован на предоставление заинтересованным лицам компании информации, необходимой для принятия эффективных стратегических решений. Нужно заранее определиться с кругом пользователей управленческой отчетности и их информационными потребностями. Среди них могут числиться менеджеры, руководители структурных подразделений, CFO, генеральный директор и т.д.

Управленческие отчеты от бухгалтерских отличает:

- большая детализация

- другие методики учета

- применение особых счетов

- высокая регулярность составления

Приобретение или разработка специального программного обеспечения для ведения управленческого учета — удовольствие дорогостоящее и не всегда оправданное. Поэтому в небольших и средних компаниях активно используется программа Excel. Она не требует дополнительных финансовых затрат и имеет достаточный функционал для составления управленческой отчетности. С помощью математических, статистических, текстовых, логических функций и инструментов анализа данных специалисты могут рассчитывать и организовывать данные для отчетов. В одной из статей мы разобрали полезные приемы работы в Excel для бухгалтера, которые могут для этого пригодиться.

Поэтому в небольших и средних компаниях активно используется программа Excel. Она не требует дополнительных финансовых затрат и имеет достаточный функционал для составления управленческой отчетности. С помощью математических, статистических, текстовых, логических функций и инструментов анализа данных специалисты могут рассчитывать и организовывать данные для отчетов. В одной из статей мы разобрали полезные приемы работы в Excel для бухгалтера, которые могут для этого пригодиться.

Как вести управленческий учет в Excel — примеры разработки модели системы

С чего начать постановку управленческого учета в Excel? После определения круга основных пользователей информации можно приступать к разработке и внедрению модели подготовки управленческой отчетности в Excel. Давайте поэтапно разберем, как организовать этот процесс:

- Разделить финансовые показатели предприятия по Центрам финансовой ответственности (ЦФО) — отдельные подразделения во главе с руководителями ответственны за выполнение своих задач и по своей сути могут быть центрами инвестиций, затрат, доходов или прибыли.

- Разработать классификацию и присвоить коды объектам управленческого учета — все пользователи системы должны однозначно трактовать данные.

- Подготовить план счетов — группировка и детализация отдельных счетов является основой будущей системы и позволяет пользователям получать информацию из отчетов.

- Сформировать инструкции — пояснения к статьям расходов необходимы, чтобы узнать, что включает каждый пункт и с какими счетами бухгалтерского учета согласовывается.

- Разработать общие правила ведения учета — установить единые принципы и методики ведения учета, а также расчета используемых финансовых показателей.

- Определить состав и содержание управленческой отчетности — при этом важно учитывать специфику сферы деятельности компании.

- Автоматизировать процесс — разработать алгоритм работы в Excel.

- Протестировать систему — если какие-то из показателей отображаются некорректно, перестроить модель системы.

| Составляющие модели | |||

| Источник доходов | Источник расходов | Источник статистики | Бюджеты |

| Параметры | |||

| Финансовая структура | |||

| План счетов | |||

| Справочники | |||

| Трансформированные доходы | Трансформированные расходы | — | Трансформированный бюджет |

|

Лист корректировки | |||

|

Рабочий лист | |||

| Отчет о доходах и расходах | Отчет о движении денежных средств | Баланс предприятия | Отчет об исполнении бюджетов |

Обязательное условие составления промежуточных отчетов — использование такой же учетной политики, как и при формировании годовых отчетов. Применяются аналогичные принципы признания и оценки статей баланса, отчетов о прибылях и убытках.

Применяются аналогичные принципы признания и оценки статей баланса, отчетов о прибылях и убытках.

Решение о составлении промежуточных отчетов принимается правлением компании и уточняется в учетной политике. Полученные в ходе квартальных и полугодовых отчетов сведения, используются как для внутреннего, так и для внешнего пользования.

Насколько хорошо вы владеете функциями и инструментами программы Excel?

Пройдите бесплатный тест, чтобы получить справедливую оценку своих знаний.

Пройти тест на знание Excel

Рекомендации по подготовке управленческих отчетов в Excel

На каждом предприятии, в зависимости от его направления деятельности, управленческая отчетность отличается по форме, содержанию, регулярности составления. Но существуют общие рекомендации, как быстрее и точнее создавать управленческие отчеты в Excel:

- Разделяйте таблицы

Каждой таблице необходимо присвоить отдельный лист и не пытаться в одной уместить все показатели. Это значительно облегчит поиск необходимой информации и читаемость данных, особенно, для детализированных отчетов.

- Сортируйте данные по категориям

Размещайте исходные данные для разных категорий продукции или услуг на отдельных листах, а на первом — сводную таблицу с итоговыми значениями. Такой формат представления информации будет наглядней и удобней для пользователей. - Используйте справочники

Справочники единиц бизнеса значительно облегчают работу. С их помощью можно значительно экономить время на составлении аналогичных учетных таблиц, пользуясь автозаполнением ячеек. - Пользуйтесь дополнительным функционалом Excel

Не пренебрегайте аналитическими функциями — дисперсия, корреляция, математическое и среднее ожидание, метод экстраполяции и другие. Они позволят выявить основные тренды в развитии бизнеса и своевременно на них среагировать. - Создавайте листы корректировки

Вносите исправления на специальные листы корректировки. Отчеты должны быть оформлены по единому стандарту без дополнительных исправлений от руки. - Создавайте проверочные ячейки

При трансформации данных выделяйте проверочные ячейки цветом или другим способом. Они будут обращать на себя внимание и помогут не пропустить ошибки. - Пользуйтесь настройками защиты

Контрольные листы отчетных форм должны быть защищены от изменений.

Это значительно облегчит поиск необходимой информации и читаемость данных, особенно, для детализированных отчетов.

Это значительно облегчит поиск необходимой информации и читаемость данных, особенно, для детализированных отчетов.

Отчеты должны быть оформлены по единому стандарту без дополнительных исправлений от руки.

Отчеты должны быть оформлены по единому стандарту без дополнительных исправлений от руки.

Важнейшими достоинствами программы Excel для ведения управленческого учета являются доступность, наличие необходимого набора функций для быстрой обработки массивов данных и возможность автоматизации однотипных операций. Грамотно налаженная система учета позволит при минимальных временных затратах в удобном формате регулярно вести аналитику по фактическому состоянию дел на предприятии.

Ведите управленческий учет с в режиме реального времени!

Научитесь создавать панели индикаторов данных на курсе «ACPM: Бизнес-анализ данных в финансах»!

Посмотреть фрагмент курса бесплатно

А в какой программе вы ведете управленческий учет?

Excel/Google docs

программа на основе 1С

пользуюсь онлайн-сервисом

у нас ERP-система для автоматизации учета

используем BI-систему

только налаживаем управленческий учет

не ведем управленческий учет в компании

Оцените материал

- 1

- 2

- 3

- 4

- 5

7 финансовых ошибок, которые могут привести бизнес к банкротству — Финансы на vc.

ru

ru

Ирина Екимовских

Владелица Консалтинговой группы «Капитал»

558

просмотров

Финансовое управление — это соблюдение грамотного баланса между двумя ключевыми, но часто разнонаправленными, целями бизнеса: приумножить и сохранить капитал. Приумножение капитала требует риска, потому что всегда связано с неизвестностью — запуск продуктов, выход на новые рынки, заключение сделок, привлечение инвестиций. Сохранение капитала — это, наоборот, про сдержанное развитие, тщательный просчёт возможных потерь, планирование и моделирование сценариев.

Инструменты финансового менеджмента — это система поддержки принятия решений для собственника и руководителя, которая помогает управлять, владея информацией, с опорой на цифры, чтобы приумножать и сохранять капитал.

Неиспользование этих инструментов приводит к финансовым ошибкам, которые, в свою очередь, могут привести к банкротству. Разбираю ключевые ошибки, которые часто допускает российский бизнес.

Нет управленческого учёта — не составляются три основных финансовых отчёта

Это отчёт о доходах и расходах (ОДР), отчёт о движении денежных средств (ОДДС) и управленческий баланс. Каждая из этих форм отвечает за важные для компании показатели. Нет отчётов — вы не знаете реального положения дел в своём бизнесе.

Каждая из этих форм отвечает за важные для компании показатели. Нет отчётов — вы не знаете реального положения дел в своём бизнесе.

Основные показатели отчёта о доходах и расходах — выручка, маржинальная рентабельность, чистая рентабельность, ebitda, удельный вес расхода в выручке, доля и величина постоянных расходов.

Основные показатели отчёта о движении денежных средств — объём поступлений денежных средств, структура поступления денежных средств (авансы, расчёты), выплаты собственникам, инвестиционные платежи.

Управленческий баланс содержит 80% информации о состоянии бизнеса. Его основные показатели — величина собственного капитала (СК), объём собственного оборотного капитала, рентабельность СК, соотношение дебиторской и кредиторской задолженности, ликвидность (платежеспособность компании), устойчивость, оборачиваемость активов.

Достоверной информация о бизнесе будет тогда, когда все три документа составлены на одну отчётную дату по одним учётным принципам. Формы проверяют друг друга и показывают полноценную финансовую картину.

Три основные формы отчётности для каждого бизнеса в зависимости от его специфики дополняются своим набором операционных отчётов, которые показывают динамику показателей в реальном времени. Детализация показателей и информации разнится для разных пользователей — топ-менеджмента, руководителей отделов, ответственных за конкретные участки производства, продаж, логистики.

Кредитов взяли больше, чем позволяет бизнес

Решение, которое может стать фатальным — взять кредиты, не посчитав допустимый их размер для бизнеса.

Снизить этот риск, как ни странно, отчасти помогают сами банки. Они тщательно оценивают заёмщиков и стараются не выдать денег больше, чем бизнес может обслужить. Но как предприниматели обычно решают этот вопрос? Либо приукрашивают ситуацию на бумаге, либо показывают банку один бизнес, а кредит используют на другой.

В результате операционный бизнес не может вовремя погасить кредитные обязательства, возникает просрочка обязательных платежей, что моментально отражается на кредитной истории. Банк-кредитор начинает предпринимать меры — арестовывать счета, взыскивать средства с поручителей и так далее. Ситуация часто напоминает снежный ком, очень быстро катящийся с горы.

Банк-кредитор начинает предпринимать меры — арестовывать счета, взыскивать средства с поручителей и так далее. Ситуация часто напоминает снежный ком, очень быстро катящийся с горы.

Отмечу, что бывает ситуация обратная — бизнес вполне может позволить себе кредитные деньги для интенсивного развития. Но воспользоваться финансовым рычагом не может, потому что нет нормальной отчётности для банка. В учёте бардак, банк заворачивает заявку из-за «кривых» отчётов.

Краткосрочный кредит использован на инвестиционные цели

Больное место для российского бизнеса. Инвестиционный кредит получить в России сейчас в разы сложнее, чем краткосрочный. Поэтому предприниматели придумывают различные уловки для того, чтобы взять деньги на оборотные цели, а потратить на инвестиционные.

Результат всегда плачевный. Например, краткосрочный кредит взяли на год, а использован он был на инвестиционный актив, срок окупаемости у которого пять лет. Выплаты по кредиту начинают ухудшать показатели по операционному бизнесу, в то время как инвестиционный проект ещё не формирует выручку. В большинстве случаев это заканчивается банкротством заёмщика.

В большинстве случаев это заканчивается банкротством заёмщика.

Альтернативой банковскому кредиту может послужить привлечение инвестиционного финансирования по льготным программам государственных фондов, которых сейчас достаточно много. И это, опять же, финансовое управление — найти и оценить варианты привлечения денег в бизнес.

Не утверждена дивидендная политика

Дивидендная политика — это соглашение между учредителями о том, в каких случаях и в каком размере можно выплачивать дивиденды. В идеале это соглашение должно быть достигнуто учредителями при создании бизнеса и ежегодно пересматриваться с учётом текущего состояния и экономической ситуации.

Но часто учредители просто берут деньги из бизнеса на собственные нужды или оплачивают с предприятия собственные счета. При этом не считают это выплатами из прибыли. Неуправляемая выплата средств на нужды акционеров может создать дефицит ликвидности на предприятии.

У любого бизнеса есть минимально необходимая потребность в оборотных средствах. Она рассчитывается исходя из финансового и операционного цикла. Также рассчитывается доля необходимых собственных оборотных средств, которые обеспечивают устойчивость бизнеса и платежеспособность. При изъятии средств из бизнеса объём собственных средств снижается, что, конечно же, влияет на показатели устойчивости.

Она рассчитывается исходя из финансового и операционного цикла. Также рассчитывается доля необходимых собственных оборотных средств, которые обеспечивают устойчивость бизнеса и платежеспособность. При изъятии средств из бизнеса объём собственных средств снижается, что, конечно же, влияет на показатели устойчивости.

Приукрашивается финансовая картина

Не все любят видеть убытки в финансовой отчётности. Поэтому часто стараются «приукрасить» финансовую картину — иногда это делается «по незнанию», а иногда с умыслом получить премии. То, что относится к текущим расходам, — пытаются капитализировать (не относят в состав текущих расходов), например, включить в стоимость основного средства, или оставить в составе незавершенного производства. Или используют такой мифический счёт, как «расходы будущих периодов».

Но это самообман, независимо от того, куда вы определили расходы. Если это текущие расходы и влияют на текущий финансовый результат — это отразится на вашей платежеспособности.

Расходы считают кассовым методом

Часто предприниматели считают свои финансы кассовым методом, то есть фиксируют только движение денежных средств. В таком случае в управленческом учёте все расходы или часть расходов отражается только по факту выплаты денежных средств. Тогда предприниматель не видит кредиторскую задолженность по приобретенным ресурсам, а значит и не может оценить реальное финансовое состояние.

Чрезмерное желание сэкономить на финансовой службе

Бухгалтерско-финансовая служба является центром затрат. Поэтому желание сократить постоянные затраты объяснимо. Но иногда затраты сокращаются настолько, что невозможно получить качественную информацию из учёта. По статистике считается нормальным, когда расходы на формирование учета составляют от 3-5% от выручки. Если меньше, значит, вы что-то не учитываете или не видите какой-то информации. Любая «слепота» может привести бизнес к банкротству.

Об инструментах финансового менеджмента и управления через цифры я подробно рассказываю на своём семинаре для собственников и руководителей «Деньги в бизнесе: приумножить и сохранить». 13 поток пройдёт 8-9 сентября в Екатеринбурге. Подробнее на сайте osnova.capital в разделе Мероприятия.

13 поток пройдёт 8-9 сентября в Екатеринбурге. Подробнее на сайте osnova.capital в разделе Мероприятия.

Резюме «Финансовый менеджер», Киев — Work.ua

Резюме от 1 февраля 2021 Подробнее»>PRO

Финансовый менеджер, 35 000 грн

- Занятость:

- Полная занятость.

- Возраст:

- 41 год

- Город:

- Киев

Соискатель указал

телефон,

эл. почту и

адрес.

Фамилия, контакты и фото доступны только для зарегистрированных работодателей. Чтобы получить доступ к личным данным кандидатов, войдите как работодатель или зарегистрируйтесь.

Получить контакты этого кандидата можно на странице https://www.work.ua/resumes/2653769/

Опыт работы

Финансовый менеджер

с 11.2017 по наст. время

(4 года 10 месяцев)

Группа компаний, Киев (энергетика, нефтегазодобыча,инвестиционная деятельность)

• Создание в базах новых проектов, организаций, ЦФО, контрагентов, договоров.

• Мониторинг и контроль отображения хоз.операций в системах учета.

• Исправление ошибок в системах учета.

• Сверка управленческих взаиморасчетов с данными бухучета.

• Проведение первичных документов в управленческом учете.

• Расчет зп

• Сверка внутригрупповых счетов в базе 1С.

• Формирование ОДДС по структуре, подготовка расшифровок к нему.

• Формирование отчетов для партнеров.

• Подготовка аналитической информации по запросу руководства.

Финансовый менеджер

с 12.2015 по 10.2017

(1 год 10 месяцев)

ООО «Сервис-Агромаркет», Киев (продажа СЗР, семян, микро и мин.удобрений)

• Формирование отчетов по продажам, дебиторской и кредиторской задолженности по направлениям деятельности компании.

• Анализ эффективности работы менеджеров, расчет бонусов и зарплаты.

• Ведение и контроль управленческого учета в программе 1С.

• Подготовка управленческих отчетов (Баланс, ОДР, ОДДС).

• Автоматизация управленческого учета.

Финансовый менеджер

с 12.2014 по 11.2015

(11 месяцев)

ГК «Биохиминвест», Киев (производство и продажа дистиллированого глицерина)

• Контроль ДЗ по клиентам, контроль отдела продаж на предмет погашения ПДЗ, подготовка отчетов о ДЗ

• Анализ и контроль соответствия продаж согласованным условиям отгрузки

• Подготовка отчета по факту прихода ДС

• Подготовка ежедневного реестра платежей для согласования у руководства

• Анализ и контроль соответствия фактических затрат на закупку сырья и продажу готовой продукции плановым

• Контроль затрат на соответствие утвержденным бюджетам и внутренним правилам ГК

• Ежемесячное ведение партионного учета

• Отображение в базе доп. затрат по доставке сырья

затрат по доставке сырья

• Контроль ежемесячного закрытия счетов управленческого учета (201,206,26,36,63 и др.)

• Сверка внутрикорпоративных взаиморасчетов между проектами

• Расчет пени и штрафов при проведении претензионной работы по закрытию задолженностей

• Учет недогузов

• Участие в закрытии по финансовому учету результатов отчетного периода

• Подготовка аналитических таблиц и другой информации по запросу руководства

Специалист по управленческому учету и бюджетированию

с 01.2011 по 07.2014

(3 года 6 месяцев)

Группа компаний «ВЕТЭК», Киев (оптовая и розничная торговля, производство и проч.)

• Формирование отчетности о накладных затратах холдинга

• Анализ расходов в разрезе статей затрат и ЦФО

• Участие в составлении управленческой отчетности (ОДДС, отчет о финансовых результатах, баланс)

• Учет расчетов с подотчетными лицами

• Контроль использования подотчетных средств

• Работа с ОС (приход, ввод в эксплуатацию, списание)

• Анализ и контроль ежемесячного закрытия счетов управленческого учета

• Сверка остатков на расчетных счетах и в кассе по регистрам управленческого и бухгалтерского учета

• Мониторинг и контроль корректности отражения хозяйственных операций в базе управленческого учета

• Утверждение понесенных за период накладных затрат у руководителей подразделений

• Участие в постановке и автоматизации управленческого учета

Достижения:

• Данные в учетных системах отражаются оперативно и правильно

• Бюджеты и отчетность подготовлены в необходимых форматах и разрезах в обозначенные сроки

• Исправлены ошибки в старых периодах

Финансовый аналитик

с 02. 2008 по 12.2010

2008 по 12.2010

(2 года 10 месяцев)

ООО «Торговый Дом «Дукат» (продажа офисной бумаги и канцтоваров)

• Формирование планового и фактического бюджета компании в разрезе

представительств и структуры в целом

• Контроль осуществления расходов в соответствии с утвержденным бюджетом

• Анализ финансово-экономического состояния компании

• Проведение план-фактного анализа бюджетов

• Формирование и анализ ежедневных отчетов о продажах

• Организация и контроль движения денежных средств

• Работа с коммерческими банками (открытие и закрытие текущих счетов, депозиты, банковские гарантии)

• Составление управленческой отчетности

• Сведение затрат по импорту, ввод их в систему учета 1С для расчета

себестоимости

• Проверка транспортных счетов (километраж, тарифы и т.д.)

• Анализ транспортных затрат предприятия

• Участие в автоматизации управленческого учета

• Подготовка информации руководству

Достижения:

• Значительно уменьшила транспортные затраты компании

• Разработала лимиты на связь, проезд, собственные нужды и применила их на

практике

• Автоматизировала расчет себестоимости в базе управленческого учета

Бухгалтер отдела товарных операций

с 12. 2005 по 02.2008

2005 по 02.2008

(2 года 2 месяца)

ООО «Эко» (сеть супермаркетов в Киеве и Украине)

• Оформление первичных бухгалтерских документов (приходные, расходные, налоговые, возвраты, запись книги приобретения)

• Проведение внутренних перемещений

• Создание инвентаризаций и актов списания

• Контроль правильного и своевременного оприходования первичных документов в базах маркетов

• Расчеты с поставщиками, акты сверок.

Образование

Черкасский государственный технологический университет

Финансово-экономический факультет, финансы, Черкассы

Высшее, с 1998 по 2003 (4 года 9 месяцев)

Дополнительное образование

- Университет экономики и права «Крок», 1:С Предприятие: бух. учет в Украине (2005)

- BIZconsulting, сертификация CAP (ФУ,УУ) (2016)

Профессиональные и другие навыки

Навыки работы с компьютером

Опытный пользователь (Microsoft Office (Word, Excel), 1С (7 и 8,Бухгалтерия, УТП)

Знание языков

- Украинский — свободно

- Русский — свободно

Дополнительная информация

Личные и деловые качества: пунктуальность, ответственность, аналитические и организаторские способности, внимательность, умение работать как в команде, так и самостоятельно, коммуникабельность.

Предложить вакансию

Технология построения бюджетного управления в компании: Курсы от Высшая экономическая школа, старт 20 октября, 2022 пройдет Онлайн, подробная информация и регистрация

Анонс программы

На курсе вы получите «чертёж» — методологию построения в компании системы бюджетного управления. В ходе обучения под руководством опытных экспертов-практиков вы шаг за шагом разработаете проект формирования системы бюджетного управления для своей компании. Итогом обучения станет ваш собственный управленческий проект, который вы в дальнейшем сможете внедрить на своём предприятии.

Целевая аудитория

Для финансовых директоров и руководителей, перед которыми стоит задача выстроить в компании работающую систему бюджетного управления и управленческого учёта

Преподаватель

Ковтун Оксана Николаевна, финансовый консультант, методолог и руководитель проектов в области управленческого учёта, бюджетирования и процессного управления. Сертификаты PMP (Project Management Professional), ICMCI (International Council Management Consulting Institutes). Управляющий партнёр ООО «Системные Бизнес Решения». В числе клиентов: ОАО «МРСК Урала», ПАО «ЧКПЗ», НП «Атомстройкомплекс», ООО «Комек-Машинери», ОАО «Трубодеталь», ОАО «Челябгипромез», лингвистическая школа «Талисман», Холдинг «Форум-групп», ООО «Уралбилдинг», ОАО «УМЕКОН», ГК «USTA», ГК «Новомет» и др.

Сертификаты PMP (Project Management Professional), ICMCI (International Council Management Consulting Institutes). Управляющий партнёр ООО «Системные Бизнес Решения». В числе клиентов: ОАО «МРСК Урала», ПАО «ЧКПЗ», НП «Атомстройкомплекс», ООО «Комек-Машинери», ОАО «Трубодеталь», ОАО «Челябгипромез», лингвистическая школа «Талисман», Холдинг «Форум-групп», ООО «Уралбилдинг», ОАО «УМЕКОН», ГК «USTA», ГК «Новомет» и др.

Описание Программы

1. Основы информационной поддержки принятия управленческих решений

- Роль управленческого учета и бюджетирования в управленческом цикле предприятия

- Учет и отчетность. Разновидности учета: бухгалтерский учет, финансовый учет, управленческий учет, оперативный учет. Как не запутаться? Отличия, цели, пользователи. Связь этих видов учета

- Финансовая структура компании. Кто отвечает за прибыль? Кто отвечает за затраты? Правила построения. Почему сотрудники не готовы брать на себя ответственность за финансовые показатели? Особенности построения в холдинговых структурах. Отраслевые особенности

- Кейс 1: Построение схемы финансовой структуры по шаблону организационной структуры

Отраслевые особенности

Отраслевые особенности2. Объекты управленческого учЁта. Порядок проектирования

- Бюджетная структура: разработка статей и бюджетов подразделений

- Структура управленческой отчетности: отраслевые особенности финансового анализа. Отчеты для управленцев, а не управленцы для отчетов

- Кейс 2: Разработка структуры отчета о доходах и расходах (ОДР)

- Кейс 3: Разработка структуры отчета о движении денежных средств (ОДДС)

- Кейс 4: Разработка матрицы статей доходов, расходов, поступлений и выплат

- Кейс 5: Разработка бюджетной структуры

- Кейс 6: Разработка бюджетов ЦФО

3. УчЁт как система

- Система управленческого учета: регламенты по учету, IT-инфраструктура, первичные документы, схема информационных потоков, сотрудники

- Определение правил соответствия бухгалтерской и управленческой информации

- Кейс 7: Разработка требований к схеме информационных потоков компании

- Кейс 8: Разработка правил соответствия бухгалтерской и управленческой информации в виде ТЗ

4. Регламент бюджетного планирования

Регламент бюджетного планирования

- Шаблон регламента: требование к структуре, содержанию. Как сделать регламент бюджетного планирования полезным документом?

- Кейс 9: Мозговой штурм по формулировке требований по составлению регламента бюджетного планирования

- Кейс 10: Разработка схемы процесса бюджетного планирования в предложенных шаблонах

- Как методологически грамотно составить бюджет предприятия? Как внедрить эффективный контроль? Как внедрить в бюджетный процесс инструменты управления?

5. Дорожная карта по внедрению управленческого учета и бюджетирования в коммерческих компаниях

- Особенности управления проектом внедрения: процессный и проектный тип управления, стандартизация управления проектами

- Этапы проекта внедрения управленческого учета

- Основные сложности и способы их преодоления (практический опыт)

- Основы успешности проекта

- Кейс 11: Составление дорожной карты проекта по внедрению управленческого учета и бюджетирования в соответствии с технологией PMI

Выпускная практическая работа

- Составление дорожной карты проекта по внедрению управленческого учета и бюджетирования по своей компании

В результате обучения вы:

- освоите технологию построения системы бюджетного управления, многократно проверенную на практике

- научитесь выстраивать финансовую структуру с учетом оргструктуры предприятия и отраслевых особенностей

- узнаете особенности проектирования форм управленческой отчетности: ОДР, ОДДС, бюджетной структуры

- освоите методику бюджетного управления по центрам финансовой ответственности

- получите шаблоны документов, которые применяются на реальных проектах внедрения и автоматизации бюджетирования и управленческого учета

- разработаете управленческий проект по системе бюджетного управления для внедрения в своей компании

Записаться на курс

Технология построения бюджетного управления в компании: Курсы

52 000 ₽

Заполните контактные данные

ФИО

Телефон

Компания

Должность

Комментарий

Я ознакомился и согласен с Политикой конфиденциальности и Правилами оказания услуг, а также даю согласие на обработку персональных данных.

Оставьте заявку, чтобы забронировать себе место.

Наш менеджер свяжется с вами и ответит на любые ваши вопросы.

20 октября 2022

40

часов

Екатеринбург

Высшая экономическая школа

от 52 000 ₽

Как работают коэффициенты в ставках?

Если вы планируете делать ставки — будь то в казино, ставках на спорт или в любом другом виде — важно понимать шансы. Разумное размещение ставок требует хорошего понимания основных типов ставок, а также способности читать и интерпретировать их различные форматы.

Существует три основных типа ставок: дробные (британские) коэффициенты, десятичные (европейские) коэффициенты и коэффициенты денежной линии (американские). Это альтернативные способы представления одних и тех же шансов, и они не имеют различий в плане выплат. Это означает, что шансы (или процентная вероятность) события могут быть преобразованы и представлены в любом из коэффициентов, упомянутых ранее.

Это означает, что шансы (или процентная вероятность) события могут быть преобразованы и представлены в любом из коэффициентов, упомянутых ранее.

Ключевые выводы

- Существует три основных типа коэффициентов ставок: дробные (британские) коэффициенты, десятичные (европейские) коэффициенты и коэффициенты денежной линии (американские).

- Эти типы представляют собой альтернативные способы представления одной и той же вещи и не имеют различий в плане выплат.

- Британский дробный коэффициент – это отношение суммы выигрыша (прибыли) к ставке.

- Европейские десятичные коэффициенты представляют собой сумму выигрыша за каждый поставленный доллар.

- В зависимости от отрицательного или положительного знака коэффициенты американской денежной линии указывают либо сумму, которую нужно поставить, чтобы выиграть 100 долларов, либо сумму, которую можно выиграть на каждые поставленные 100 долларов.

Как работают британские/дробные коэффициенты

Дробные коэффициенты (также известные как «британские» коэффициенты, «британские коэффициенты» или «традиционные» коэффициенты) популярны среди британских и ирландских букмекеров. Обычно они пишутся через косую черту (/) или дефис (-).

Обычно они пишутся через косую черту (/) или дефис (-).

Дробный список коэффициентов 6/1 (шесть к одному) будет означать, что вы выигрываете 6 долларов США против каждого 1 доллара США, который вы поставили, и получаете свой доллар обратно (т. е. сумму, которую вы поставили). Другими словами, это отношение выигранной суммы (прибыли) к начальной ставке, что означает, что вы получите свою ставку (1 доллар) в дополнение к прибыли (6 долларов), в результате чего общая выплата составит 7 долларов. Таким образом, если вы поставите 10 долларов на 6/1 и выиграете, вы получите общую выплату в размере 70 долларов (60 долларов прибыли + 10 долларов ставки).

Общий (потенциальный) доход от ставки можно определить как:

Т р = ( С ( Н / Д )) + С

Где:

- Tp — общая выплата

- S — ставка

- N/D — числитель/знаменатель дробного нечетного (например, 28/6)

Предположим, что следующие шансы на три команды, которые с наибольшей вероятностью выиграют чемпионат НБА 2022 года:

- Бруклин Нетс: 13/5

- Голден Стэйт Уорриорз: 9/2

- Милуоки Бакс: 7/1

Можно быстро определить , что «Бруклин Нетс» являются фаворитами, а шансы на победу «Голден Стэйт» и «Милуоки» больше. Вы бы выиграли 13 долларов США против каждых 5 долларов США, которые вы ставите на то, что Бруклин будет чемпионом. Между тем, вы выиграете 9 долларов за каждые 2 доллара, которые вы поставите на кон, чтобы выиграть Голден Стэйт, что немного менее вероятно. Для Милуоки вы бы выиграли 7 долларов за каждую ставку в 1 доллар.

Вы бы выиграли 13 долларов США против каждых 5 долларов США, которые вы ставите на то, что Бруклин будет чемпионом. Между тем, вы выиграете 9 долларов за каждые 2 доллара, которые вы поставите на кон, чтобы выиграть Голден Стэйт, что немного менее вероятно. Для Милуоки вы бы выиграли 7 долларов за каждую ставку в 1 доллар.

В приведенном выше примере, если вы поставите 100 долларов США на победу Бруклина, вы можете получить прибыль в размере 260 долларов США (100 долларов США x (13/5)) и вернуть свою первоначальную ставку в размере 100 долларов США, в результате чего общая выплата составит 360 долларов США. Однако, если вы поставите 100 долларов США на победу в «Голден Стэйт», вы можете получить прибыль в размере 450 долларов (100 долларов США x (9/2)) в дополнение к начальной ставке в 100 долларов США, что приводит к общей выплате 550 долларов США.

Потенциальная прибыль от победы в Милуоки будет еще выше, потому что вы можете получить прибыль в размере 700 долларов (100 долларов x (7/1)). При возврате первоначальной ставки в размере 100 долларов общая выплата составит 800 долларов.

При возврате первоначальной ставки в размере 100 долларов общая выплата составит 800 долларов.

Как работают европейские/десятичные коэффициенты

Десятичные коэффициенты (также известные как «европейские», «цифровые» или «континентальные») коэффициенты популярны в континентальной Европе, Австралии, Новой Зеландии и Канаде. С ними немного проще работать и понимать. Фаворитов и аутсайдеров можно определить мгновенно, взглянув на цифры.

Десятичное число шансов представляет собой сумму выигрыша за каждый поставленный доллар. Для десятичных коэффициентов число представляет собой общую выплату, а не прибыль. Другими словами, ваша ставка уже включена в десятичное число (нет необходимости прибавлять вашу ставку), что упрощает расчет общей выплаты.

Общий (потенциальный) доход от ставки можно рассчитать как:

Т р = С*Д

Где:

- Тп — общая прибыль

- S — ставка

- D — десятичный нечетный

Давайте рассмотрим пример того, кто мог победить на президентских выборах в США в 2020 году.

- Дональд Трамп: 4,00

- Джо Байден: 1,3

Эти числа представляют собой сумму, которую вы можете выиграть на каждый доллар, поставленный на карту. Таким образом, если вы поставите 100 долларов на переизбрание Дональда Трампа на пост президента, вы можете получить общую выплату в размере 400 долларов (100 долларов x 4,00). Эта сумма включает первоначальную ставку в размере 100 долларов США, в результате чего получается чистая прибыль в размере 300 долларов США.

Точно так же вы можете получить общую выплату в размере 130 долларов США (100 долларов США x 1,3), если успешно поставите 100 долларов США на Джо Байдена. Вычитание 100 долларов из этого дохода дает вам 30 долларов чистой прибыли.

Здесь мы видим, что букмекер правильно оценил Байдена как фаворита на выборах. Чем выше общая выплата (т. Е. Чем выше десятичный коэффициент), тем менее вероятно (и рискованнее) победа указанного кандидата.

Как работают коэффициенты американской/денежной линии

Шансы на денежную линию (также известные как «американские» или «американские») популярны в Соединенных Штатах. Коэффициенты на фаворитов сопровождаются знаком минус (-) и указывают сумму, которую необходимо поставить, чтобы выиграть 100 долларов. С другой стороны, коэффициенты для аутсайдеров сопровождаются положительным знаком (+) и указывают сумму, выигранную на каждые поставленные 100 долларов.

Коэффициенты на фаворитов сопровождаются знаком минус (-) и указывают сумму, которую необходимо поставить, чтобы выиграть 100 долларов. С другой стороны, коэффициенты для аутсайдеров сопровождаются положительным знаком (+) и указывают сумму, выигранную на каждые поставленные 100 долларов.

В 2018 году Верховный суд разрешил штатам США легализовать ставки на спорт, если они того пожелают. Это законно в 30 штатах, а другие штаты либо работают над законодательством, либо не рассматривают его.

В обоих случаях победители получают обратно свою первоначальную ставку в дополнение к выигранной сумме. Разница между шансами фаворита и аутсайдера увеличивается по мере увеличения вероятности победы фаворита.

Давайте разберемся с этим на примере:

Предположим, сайт ставок оценил игру НФЛ между «Питтсбург Стилерс» и «Канзас-Сити Чифс» со следующими коэффициентами денежной линии.

- Стилерс: +585

- Чифы: -760

Букмекерская контора предложила коэффициент +585 для Стилерс, что указывает на то, что букмекерская контора оценила гораздо более низкую вероятность (около 15%) выигрыша Стилерс в игре. Следовательно, вам нужно рискнуть 100 долларами на Steelers, чтобы получить потенциальный выигрыш в размере 585 долларов. Если «Стилерс» смогут справиться с ситуацией, вы получите обратно свою первоначальную ставку в размере 100 долларов в дополнение к выигранным 585 долларам, что даст вам общую выплату в размере 685 долларов.

Следовательно, вам нужно рискнуть 100 долларами на Steelers, чтобы получить потенциальный выигрыш в размере 585 долларов. Если «Стилерс» смогут справиться с ситуацией, вы получите обратно свою первоначальную ставку в размере 100 долларов в дополнение к выигранным 585 долларам, что даст вам общую выплату в размере 685 долларов.

Если вы решите сделать ставку на «Чифс» — команду, которая, по мнению букмекера, имеет более высокую предполагаемую вероятность победы в игре, — вам нужно будет поставить 760 долларов, чтобы выиграть 100 долларов. Если победят вожди, вы выиграете 100 долларов США с общей выплатой 860 долларов США (начальная ставка 760 долларов США + прибыль 100 долларов США).

В этом матче существует большая разница между двумя шансами, что указывает на гораздо более высокую вероятность того, что Чифы выиграют игру.

Что такое шансы 7 к 2?

Шансы семь к двум означают, что каждые 2 доллара, поставленные на кон, могут принести вам 7 долларов, если ставка сыграет. С дробными коэффициентами число слева показывает, сколько вы выиграете, а число справа показывает, сколько вам нужно поставить.

С дробными коэффициентами число слева показывает, сколько вы выиграете, а число справа показывает, сколько вам нужно поставить.

Что означает +200 для коэффициентов?

Когда шансы выражаются знаком плюс (+) или минус (–), за которым следует число. Это шансы американской денежной линии; например, +200 означает сумму, которую игрок может выиграть, если поставит 100 долларов. Если ставка сработает, игрок получит общую выплату в размере 300 долларов (200 долларов чистой прибыли + 100 долларов начальной ставки).

Что означает отрицательный коэффициент?

Отрицательные числа (в американской денежной линии) зарезервированы для фаворита на линии ставок и указывают, сколько вам нужно поставить, чтобы выиграть 100 долларов — обычно вам нужно поставить больше, чтобы выиграть 100 долларов на фаворита. И наоборот, положительные числа привязаны к аутсайдеру и относятся к сумме, которую вы можете выиграть, если поставите 100 долларов. Вы можете заработать больше денег на положительных коэффициентах, но шансы на победу ниже.

Что такое шансы в Вегасе?

Коэффициенты Вегаса используются в букмекерских конторах. Используются американские денежные линии, которые включают в себя разброс очков и общее количество очков, которое, по мнению букмекера, будет набрано. Это позволяет игрокам делать ставки выше или ниже счета букмекера и указывать, какой, по их мнению, будет разница в очках.

Итог

Если вы планируете войти в мир ставок, важно уметь хорошо понимать и интерпретировать все типы коэффициентов. Вы должны быть знакомы с преобразованиями между различными форматами шансов, преобразованием шансов в подразумеваемые вероятности и различиями между истинными шансами на результат, а также отображаемыми шансами. Только в этом случае вы сможете сделать обоснованную ставку.

Если у вас или у кого-то из ваших знакомых есть зависимость от азартных игр, позвоните в Национальную справочную службу по вопросам азартных игр по телефону 1-800-522-4700 или посетите сайт ncpgambling. org/chat, чтобы пообщаться со специалистом службы поддержки.

org/chat, чтобы пообщаться со специалистом службы поддержки.

Как интерпретировать отношения шансов в логистической регрессии?

Введение

Когда бинарная переменная результата моделируется с использованием логистической регрессии, предполагается, что логит-преобразование переменной результата имеет линейную связь с предикторными переменными. Это делает интерпретацию

коэффициенты регрессии несколько хитры. На этой странице мы рассмотрим концепцию отношения шансов и попытаемся интерпретировать результаты логистической регрессии, используя концепцию отношения шансов на нескольких примерах.

От вероятности к шансам и логарифму шансов

Все начинается с понятия вероятности. Предположим, что вероятность успеха некоторого события равна 0,8. Тогда вероятность отказа равна 1 – 0,8 = 0,2. Шансы на успех определяются как отношение вероятности успеха к вероятности неудачи. В нашем примере шансы на успех равны 0,8/0,2 = 4. То есть шансы на успех равны 4 к 1. Если вероятность успеха равна 0,5, т. шансы на успех 1 к 1.

Если вероятность успеха равна 0,5, т. шансы на успех 1 к 1.

Преобразование вероятности в шансы является монотонным преобразованием, означающим, что шансы увеличиваются по мере увеличения вероятности или наоборот. Вероятность варьируется от 0 до 1. Коэффициенты варьируются от 0 до положительной бесконечности. Ниже приведена таблица преобразования вероятности в шансы, и мы также построили график для диапазона p, меньшего или равного 0,9.

p шансы

.001 .001001

.01 .010101

.15 .1764706

.2 .25

.25 .3333333

.3 .4285714

.35 .5384616

.4 .6666667

.45 .8181818

.5 1

.55 1.222222

0,6 1,5

0,65 1,857143

.7 2,333333

0,75 3

.8 4

0,85 5,666667

.99

.999 999

.9999 9999 Преобразование шансов в логарифм шансов является логарифмическим преобразованием (в статистике вообще, когда мы используем логарифм, он почти всегда означает натуральный логарифм). Опять же, это монотонное преобразование. Другими словами, чем больше шансы, тем больше логарифм шансов, и наоборот. В таблице ниже показано соотношение между вероятностью, шансами и логарифмом шансов. Мы также показали график логарифмических шансов против шансов.

Опять же, это монотонное преобразование. Другими словами, чем больше шансы, тем больше логарифм шансов, и наоборот. В таблице ниже показано соотношение между вероятностью, шансами и логарифмом шансов. Мы также показали график логарифмических шансов против шансов.

p шансы логоддс

.001 .001001 -6.5

.01 .010101 -4,59512

.15 .1764706 -1,734601

.2 ,25 -1,386294

.25 .3333333 -1.098612

.3 .4285714 -.8472978

.35 .5384616 -.61

.4 .6666667 -.4054651

.45 .8181818 -.2006707

.5 1 0

.55 1.222222 .2006707

.6 1.5 .4054651

0,65 1,857143 0,61

.7 2.333333 .8472978

.75 3 1,098612

.8 4 1,386294

0,85 5,666667 1,734601

.9 9 2.197225

0,999 999 6,5

0,9999 9999 9,21024 Почему мы берем на себя все эти усилия при преобразовании вероятности в логарифм шансов? Одна из причин заключается в том, что обычно

трудно моделировать переменную с ограниченным диапазоном, такую как вероятность. Это преобразование является попыткой обойти проблему ограниченного диапазона. Он сопоставляет вероятность в диапазоне от 0 до 1 с логарифмическими шансами в диапазоне от отрицательного

Это преобразование является попыткой обойти проблему ограниченного диапазона. Он сопоставляет вероятность в диапазоне от 0 до 1 с логарифмическими шансами в диапазоне от отрицательного

бесконечности до положительной бесконечности. Другая причина заключается в том, что среди всех бесконечно многих вариантов преобразования журнал шансов является одним из самых простых для понимания и интерпретации. Это преобразование называется логит-преобразованием. Другим распространенным выбором является пробит-преобразование, которое здесь не рассматривается.

Модель логистической регрессии позволяет нам установить взаимосвязь между бинарной переменной результата и группой предикторов

переменные. Он моделирует логит-преобразованную вероятность как линейную связь с предикторными переменными. Более формально, пусть $Y$ будет двоичной переменной результата, указывающей на неудачу/успех с $\{0,1\}$, а $p$ будет вероятностью того, что $y$ будет равен $1$, $p = P(Y=1 )$. Пусть $x_1, \cdots, x_k$ — набор переменных-предикторов. Затем логистическая регрессия $Y$ на $x_1, \cdots, x_k$ оценивает значения параметров для $\beta_0, \beta_1, \cdots, \beta_k$ с помощью метода максимального правдоподобия следующего уравнения

Затем логистическая регрессия $Y$ на $x_1, \cdots, x_k$ оценивает значения параметров для $\beta_0, \beta_1, \cdots, \beta_k$ с помощью метода максимального правдоподобия следующего уравнения

$$logit(p) = log(\frac{p}{1-p}) = \beta_0 + \beta_1 x_1 + \cdots + \beta_k x_k.$$

Возведите в степень и возьмите мультипликативное обратное значение обеих частей ,

$$\frac{1-p}{p} = \frac{1}{exp(\beta_0 + \beta_1 x_1 + \cdots + \beta_k x_k)}.$$

Разделите дробь на в левой части уравнения и добавьте единицу к обеим частям,

$$\frac{1}{p} = 1 + \frac{1}{exp(\beta_0 + \beta_1 x_1 + \cdots + \beta_k x_k )}.$$

Подставляем 1 к общему знаменателю,

$$\frac{1}{p} = \frac{exp(\beta_0 + \beta_1 x_1 + \cdots + \beta_k x_k)+1}{exp(\beta_0 + \beta_1 x_1 + \cdots + \beta_k x_k)}.$$

Наконец, снова выполните мультипликативную инверсию, чтобы получить формулу для вероятности $P(Y=1)$,

$${p} = \frac{exp(\beta_0 + \beta_1 x_1 + \cdots + \beta_k x_k)}{1+exp(\beta_0 + \beta_1 x_1 + \cdots + \beta_k x_k)}. $$

$$

Теперь мы готовы к нескольким примерам логистической регрессии. Мы будем

используйте образец набора данных, https://stats.idre.ucla.edu/wp-content/uploads/2016/02/sample.csv, для иллюстрации. Данные

набор имеет 200 наблюдений, а используемая переменная результата будет hon , указывающий, находится ли студент в

класс отличия или нет. Итак, наше p = prob( hon =1). Мы будем

намеренно игнорировать все тесты значимости и сосредоточиться на значении

коэффициенты регрессии. Вывод на этой странице был создан с использованием Stata с некоторыми

редактирование.

Логистическая регрессия без переменных-предикторов

Начнем с простейшей логистической регрессии, модели без каких-либо

переменные-предикторы. В уравнении мы моделируем

логит(р)= β 0

Логистическая регрессия Количество наблюдений = 200

LR хи2(0) = 0,00

Вероятность > chi2 = .

Логарифмическая вероятность = -111,35502 Псевдо R2 = 0,0000

-------------------------------------------------- ----------------------------

достопочтенный | Коэф. стандарт Ошиб. z P>|z| [95% Конф. интервал]