Содержание

Электронная банковская гарантия в Альфа-Банке

Частным лицамМалому бизнесу и ИПКорпорациям

Финансовым организациямИнвестбанкА-КЛУБ

Расчётный счёт

Расчётный счёт

Открыть счёт

Тарифы РКО

Подобрать тариф РКО

Документы для открытия счёта

Отраслевые решения

Спецсчета

Банковское обслуживание

Инкассация

Платежи в рублях

Управление ликвидностью

Программа лояльности

Сервисы для бизнеса

Интернет-банк

Мобильное приложение

Альфа-Безопасность

Бесплатная бухгалтерия

АУСН

Зарплатный проект

Все сервисы

Начало бизнеса

Онлайн регистрация ИП

Онлайн регистрация ООО

Самозанятые

Полезные статьи

Кредиты

Кредитные предложения

Кредиты для бизнеса

Кредит с господдержкой

Овердрафт

Кредит «Деньги в дело»

Бизнес ипотека

Кредитная карта

Банковская гарантия

Лизинг

Сервисы

Рассчитать кредит

Депозиты

Сервис «Налоговая копилка»

Накопления на расчётном счёте

Размещение средств в интернет-банке

Бивалютный депозит

Карты

Карта «Альфа-Бизнес»

Карта «Альфа-Бизнес Премиум»

Карта «Альфа-Бизнес Кредит»

Зарплатный проект

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Прием платежей по QR

Кассы

Приложения AlfaPOS и AlfaCASH

Ещё

ВЭД

Гарантии

Госзакупки

Бесплатная бухгалтерия

Документооборот с контрагентами

АУСН

Альфа-Безопасность

Сервисы для бизнеса

Стать партнёром

Полезные статьи для бизнеса

По коммерческим и государственным закупкам по 44/223/185-ФЗ

До 300 млн ₽

Лимит гарантий

До 100 млн ₽

Сумма гарантии

До 60 месяцев

Срок гарантии

От 1 000 ₽

Комиссия за выдачу

Надёжная гарантия без посещения офиса

•

Гибкий подход к рассмотрению сделок в экспресс-режиме

•

Всё онлайн: не нужно посещать офис банка или открывать расчётный счёт

•

Без лишних неудобств: принимаем форму гарантии заказчика

•

Участие в закупках под защитой гарантии от крупного банка

Выберите подходящий вид гарантии

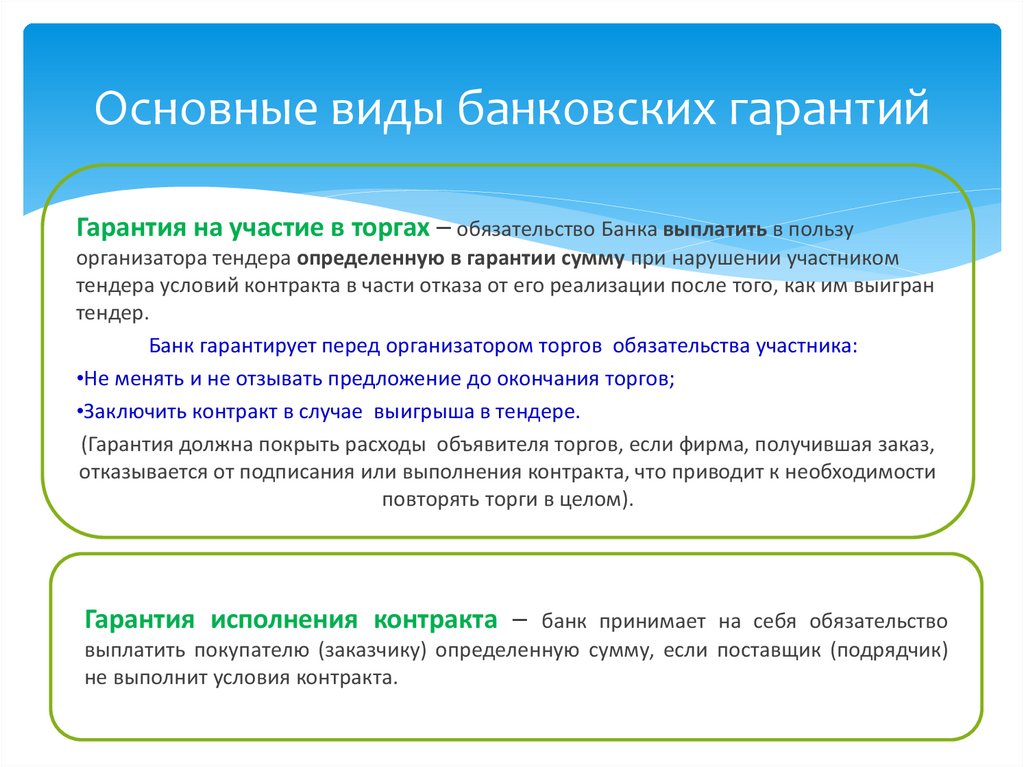

Гарантия для участия в тендере

Обеспечивает обязательства участника тендера, конкурса или аукциона.

Гарантия исполнения обязательств по договору

Обеспечивает исполнение обязательств по заключаемому договору.

Гарантия возврата авансового платежа

Обеспечивает исполнение обязательств по возврату аванса по договору.

Гарантия на гарантийные обязательства

Обеспечивает исполнение гарантийных обязательств по заключаемому договору.

3 шага к работе с нами

Заполните форму

И получите предложение от Банка

Подпишите договор и оплатите комиссию

Понадобится только электронная подпись

Получите гарантию

Без посещения офиса банка

Вы получите электронный документ, подписанный усиленной квалифицированной электронной подписью банка.

По желанию экземпляр на бланке направим экспресс-доставкой заказным письмом — или отдадим в офисе банка.

Также вы можете получить консультацию по номеру 8-800-100-77-33 или задать вопросы в WhatsApp 8-909-918-75-09.

Продолжите заполнение заявки

.

, ранее вы начинали заполнять заявку на открытие расчётного счёта. Для вашего удобства мы сохранили данные, и вы можете продолжить заполнение с того места, на котором остановились.

Заполнить новую заявку

Заявка на банковскую гарантию

Введите номер телефона: мы перезвоним вам, ответим на вопросы и поможем оформить банковскую гарантию не выходя из дома.

Мобильный телефон

Мы гарантируем безопасность и сохранность ваших данных

Нажимая кнопку «Перезвонить мне», вы подтверждаете, что согласны на обработку персональных данных

Программа лояльностиДеньги сверху

Ваш бизнес работает, а мы платим

за любые действия по счёту

Полезно знать

— бухгалтерский баланс и отчёт о финансовых результатах за последний календарный год с отметкой/электронной квитанцией ФНС

— бухгалтерский баланс и отчёт о финансовых результатах за последний отчётный период и отчётный период, предшествующий последнему

Перечень партнеров для согласия на обработку персональных данных

Предложения по расчётно-кассовому обслуживанию

Бесплатный счёт для бизнеса

Банк для ИП

Банк для ООО

Банк для бизнеса

Банк для юридических лиц

Платежи в рублях и иностранной валюте

Инкассация

Аккредитивы

Специальный счёт по 44-ФЗ

Регистрация ИП

Регистрация OOO

Расчётный счёт

Расчётный счёт

Для бизнеса

Для организации

Для ООО

Выгодный расчётный счёт для ООО

Стоимость открытия для ООО

Быстрое открытие расчётного счёта для ООО

Для ИП

Выгодный расчётный счёт для ИП

Тарифы на расчётный счёт для ИП

Быстрое открытие расчётного счёта для ИП

Бесплатное открытие расчётного счёта для ИП

Выгодный расчётный счёт

Для юридических лиц

Быстрое открытие счёта

Бесплатный расчётный счёт

Онлайн заявка на открытие

Порядок открытия

Документы для открытия

РКО

РКО

РКО предприятий

Для юридических лиц

Для ООО

Для малого бизнеса

Онлайн-заявка на РКО

Кассовое обслуживание в банке

Тарифы на РКО

Тарифы на РКО

Тарифы на расчётный счёт

Тарифный план «Простой»

Пакет услуг «Активные расчёты»

Тариф РКО «Быстрое развитие»

Своих не бросаем

Пакет услуг «Высокие обороты»

Тарифы для бизнеса в PDF

Полный список тарифных сборников банка

Пакет услуг «Конструктор»

Бесплатный тариф на РКО

Пакет «Нотариус»

Пакет услуг «Уверенное начало»

По региону

РКО в Москве

Расчётный счёт в Санкт-Петербурге

Расчётный счёт в Челябинске

ВЭД и валютный контроль

ВЭД

Конверсионные операции

Бесплатная консультация по вопросам ВЭД

Транспортно-логистические услуги

Таможенные карты

Валютный контроль

Международные аккредитивы

Opportunity Network

Налоговый и управленческий консалтинг

Депозиты и накопительные продукты

Вклады для бизнеса

Накопительный расчётный счёт

Размещение средств в интернет-банке

Взаимодействие с ФТС

Счёт для формирования фондов капитального ремонта

Карты для бизнеса

Карта Альфа-Бизнес

Карты для бизнеса

Карты Альфа-Cash

Международные корпоративные карты

Кредиты и гарантии

Кредитование бизнеса

Возобновляемая кредитная линия

Банковская гарантия 44/223-ФЗ

Кредит для бизнеса

Бизнес-кредит с залогом

Бизнес-Ипотека

Залоговый Лайт

Овердрафт для бизнеса

Эквайринг

Эквайринг для малого бизнеса

Интернет-эквайринг

E-Invoicing и PayByClick

Торговый эквайринг

AlfaPay

Снятие и внесение наличных

Снятие наличных с расчётного счёта ООО

Снятие наличных с расчётного счёта ИП

Как внести или снять наличные

Внесение наличных на счёт ООО

Сервисы

Сервис «Индикатор риска»

Интернет-банк «Альфа-Бизнес Онлайн»

Сервис «Налоговая копилка»

Безопасные сделки

Мобильный банк «Альфа-Бизнес Мобайл»

Онлайн-регистрация ИП и ООО

Бухгалтерия

«Альфа-Линк»

SMS-уведомления для контроля движений по счёту

Полезная информация

Документы и тарифы

Образцы заполнения кассовых документов

Документы для ООО

Документы для ИП

Как получить справку по счёту

Сквозное обслуживание

Сообщество предпринимателей

Alfa-Loyalty

Кредитные каникулы

FAQ расследований по платежам

Закрытие счёта

Не нашли, что искали?

Малый бизнес и ИП

Оформление банковской гарантии в Москве и Хабаровске и Владивостоке — Порядок и стоимость оформления банковской гарантии

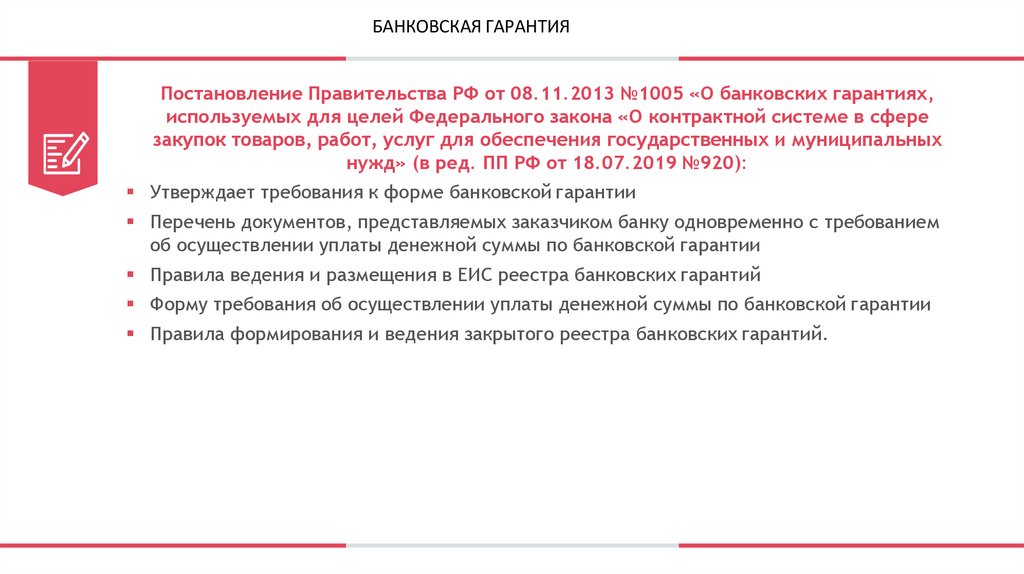

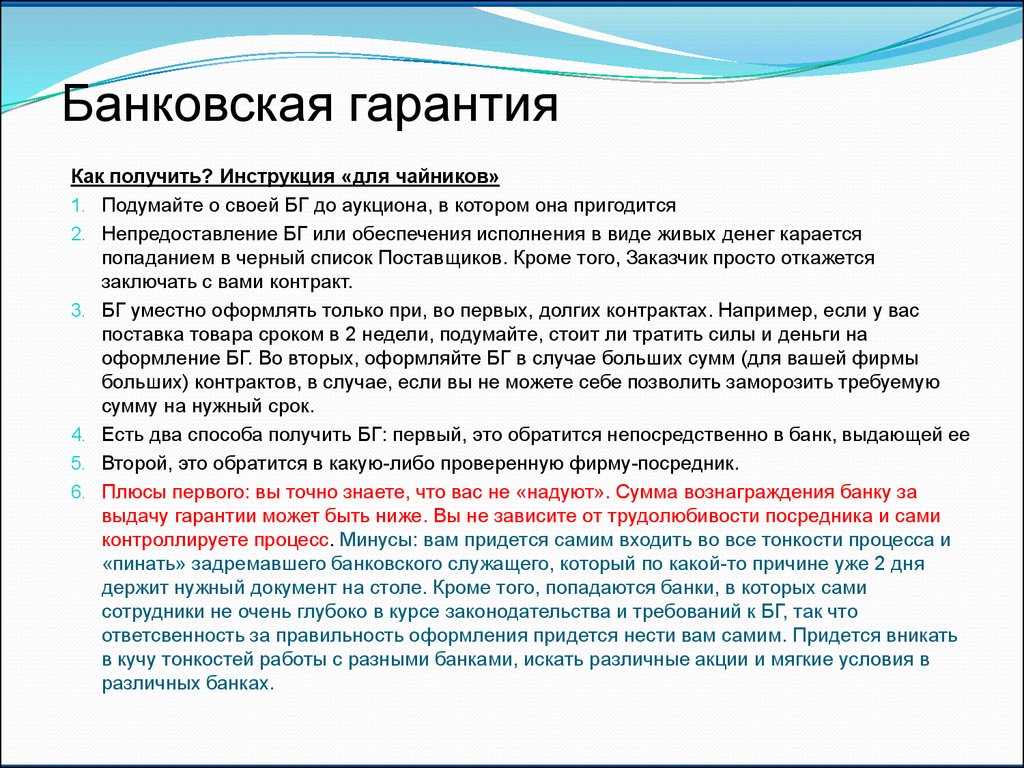

С 01. 01.2022 г. участники закупок в качестве обеспечения исполнения контракта и гарантийных обязательств могут предоставлять Независимую гарантию. Это стало возможным со вступлением в силу поправок в 44-ФЗ, в составе оптимизационного пакета (так называют эти изменения многие эксперты по закупкам). Независимая гарантия это не новый вид обеспечения контракта, а такая же банковская гарантия, которая была и до изменений. Ранее она называлась Банковской Гарантией. Основное отличие в том, что теперь Независимую гарантию, могут выдавать не только банки из перечня Министерства финансов РФ, но теперь и другие финансовые организации: Евразийский банк развития, Госкорпорация развития «ВЭБ.РФ», Фонды содействия малому и среднему бизнесу. Увеличен срок оплаты по Независимой Гарантии – до 10 рабочих дней. У Банковской гарантии до января 2022 года было до 5 рабочих дней. Срок действия Независимой Гарантии, которую участник закупки предоставляет в виде обеспечения заявки, сокращён до одного месяца после окончания подачи заявок на участие в тендере.

01.2022 г. участники закупок в качестве обеспечения исполнения контракта и гарантийных обязательств могут предоставлять Независимую гарантию. Это стало возможным со вступлением в силу поправок в 44-ФЗ, в составе оптимизационного пакета (так называют эти изменения многие эксперты по закупкам). Независимая гарантия это не новый вид обеспечения контракта, а такая же банковская гарантия, которая была и до изменений. Ранее она называлась Банковской Гарантией. Основное отличие в том, что теперь Независимую гарантию, могут выдавать не только банки из перечня Министерства финансов РФ, но теперь и другие финансовые организации: Евразийский банк развития, Госкорпорация развития «ВЭБ.РФ», Фонды содействия малому и среднему бизнесу. Увеличен срок оплаты по Независимой Гарантии – до 10 рабочих дней. У Банковской гарантии до января 2022 года было до 5 рабочих дней. Срок действия Независимой Гарантии, которую участник закупки предоставляет в виде обеспечения заявки, сокращён до одного месяца после окончания подачи заявок на участие в тендере. У Банковской гарантии до января 2022 года — не меньше двух месяцев после окончания подачи заявок. В общем употреблении многие специалисты и поставщики по прежнему называют Независимую Гарантию — Банковской Гарантией, как и мы.

У Банковской гарантии до января 2022 года — не меньше двух месяцев после окончания подачи заявок. В общем употреблении многие специалисты и поставщики по прежнему называют Независимую Гарантию — Банковской Гарантией, как и мы.

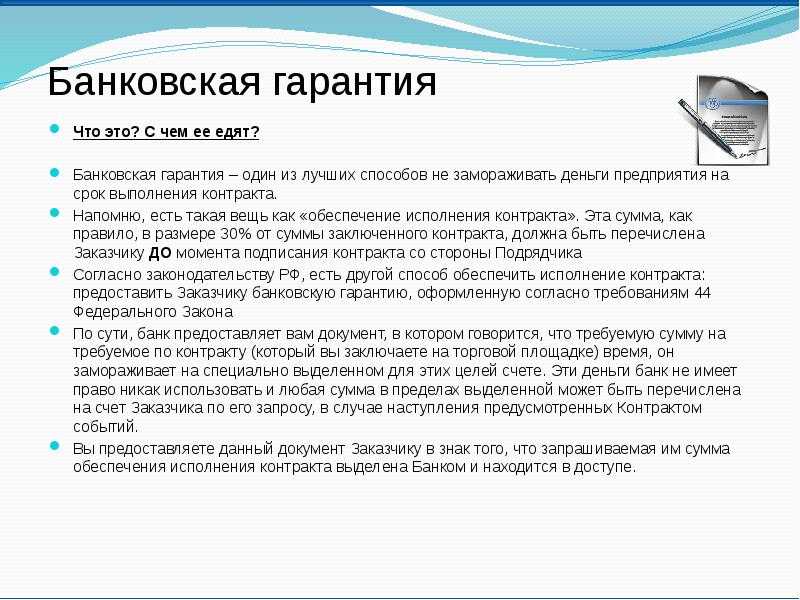

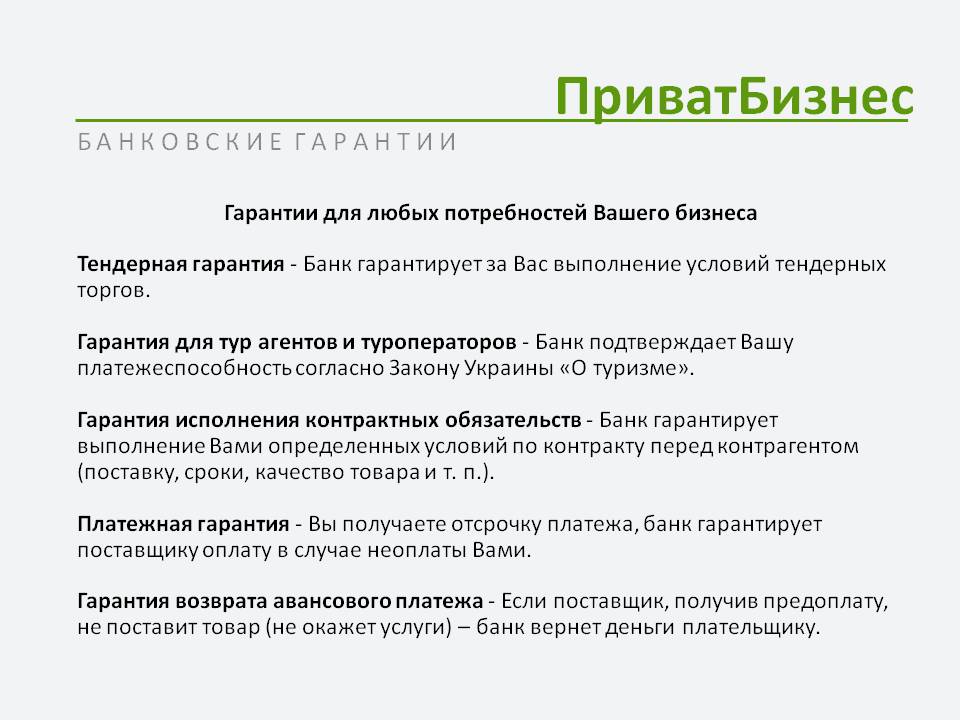

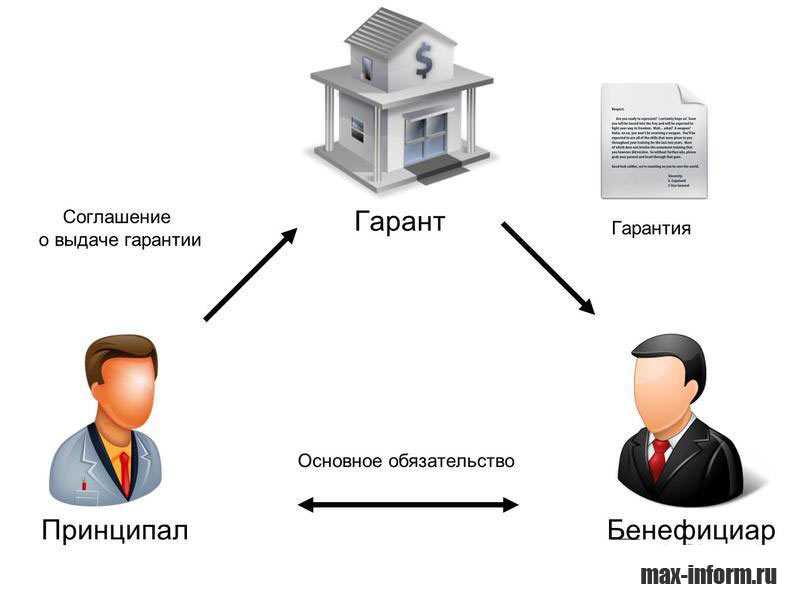

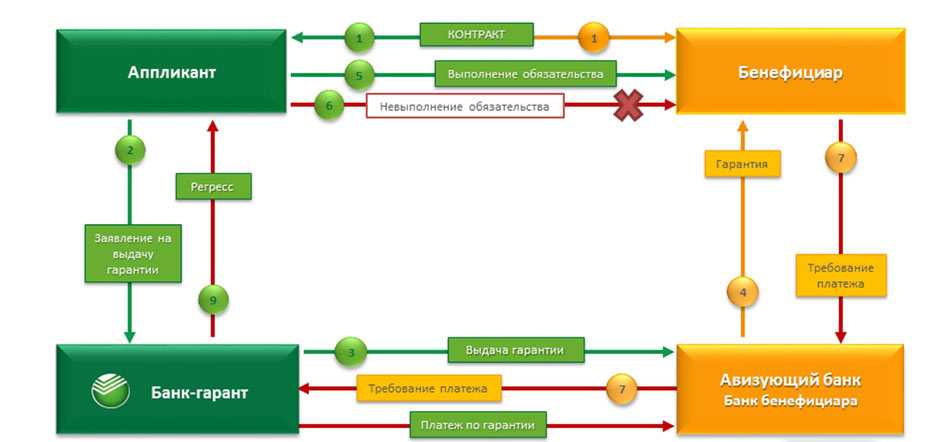

Банковские гарантии служат:

- В качестве обеспечения заявки. Когда можно не переводить денежные средства на специальный счет или счёт Заказчика свои денежные средства. А использовать Банковскую гарантию.

- В качестве обеспечения исполнения контракта. При заключении контракта победитель в тендере должен предоставить заказчику обеспечение исполнения контракта. Он это может сделать в виде денежных средств или банковской гарантии для покрытия возможного ущерба заказчика в результате неисполнения или ненадлежащего исполнения поставщиком своих обязательств.

- В качестве обеспечения гарантийных обязательств по заключенному контракту. Условия устанавливаются перед проведением тендера и являются неотъемлемыми во многих закупках.

- В качестве возврата аванса. Это понадобится в тех случаях, когда при заключенном контракте предусмотрена выплата Поставщику авансового платежа и требования предоставления его обязательств в виде банковской гарантии на возврат аванса.

Банковские гарантии применяются и в 44-ФЗ, и в 223-ФЗ и в коммерческих договорах, заключенных, согласно Гражданскому кодексу. Банковские гарантии помогают поставщикам решать важные вопросы:

- заключить контракт без привлечения своих денежных средств;

- распределить свою финансовую нагрузку по обязательным затратам на участие в тендерах, при подписании контрактов, на гарантийные обязательства, на получение авансовых платежей;

- получить хорошую перспективу кредитования на получение кредитов на исполнение контрактов;

- быть уверенным в исполнении заключенных контрактов и в получении денежных авансов от Заказчиков.

Параметры выдачи банковской гарантии:

Время рассмотрения: 1-2 рабочих дня после предоставления всех документов

Срок выдачи банковской гарантии: 1 рабочий день

Выдача банковской гарантии: без открытия р/с, без депозитов, без залогов и поручительств!

Все гарантии вносятся в реестр банковских гарантий в единую информационную систему (ЕИС)

Список документов отличается в зависимости от суммы гарантии и выбранного банка.

Для того, чтобы получить банковскую гарантию на любую из перечисленных целей надо понимать, что от вас потребуется предоставить обязательные для рассмотрения документы и в некоторых случаях дополнительную информацию. Дополнительно у вас могут потребовать отчётность текущего периода. Если вы применяете общую систему налогооблажения, ОСН, то за прошедший полный квартал.

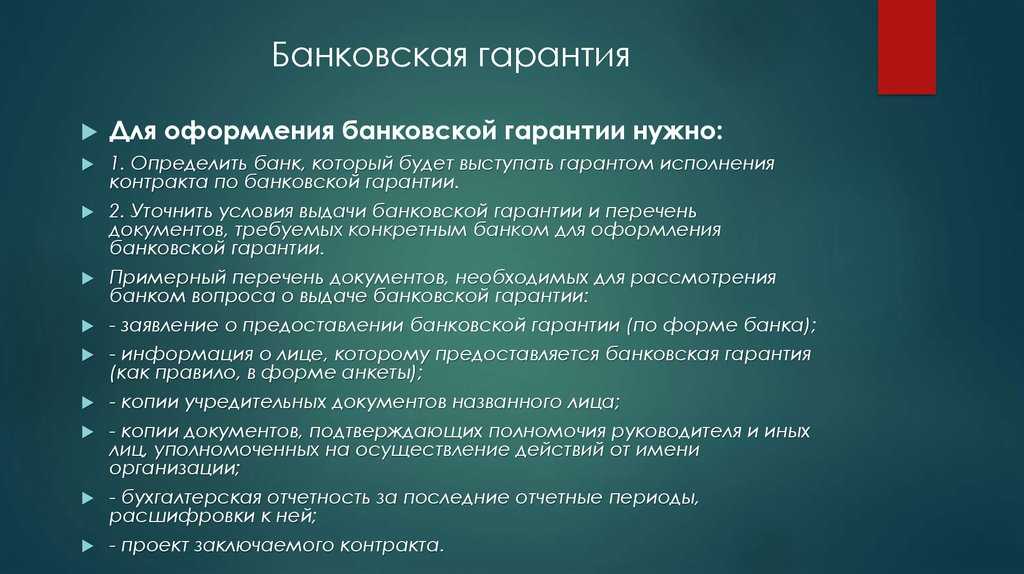

Какие документы нужны для оформления банковской гарантии

Чтобы оформить банковскую гарантию, необходимо собрать для заявки в банк пакет документов. Для Юридических лиц он будет таким:

- Реквизиты организации (в формате таблицы или документа)/

- Бухгалтерский баланс и отчет о финансовых результатах за прошлый год и последний квартал(при работе по упрощённой системе подаётся налоговая декларация за последний год).

- Налоговая декларация за прошлый год с отметкой ИФНС.

- Устав, свидетельства ОГРН и ИНН.

- Приказ о назначении директора, решение об избрании руководителя.

- Копия паспорта руководителя и всех учредителей.

- Договор аренды или свидетельство о собственности.

Для ИП:

- Реквизиты Индивидуального Предпринимателя (в формате таблицы или документа).

- Бухгалтерский баланс и отчет о финансовых результатах за прошлый год и последний квартал(при работе по упрощённой системе подаётся налоговая декларация за последний год).

- Налоговая декларация за прошлый год с отметкой ИФНС.

- Свидетельства ОГРН и ИНН.

- Копия паспорта.

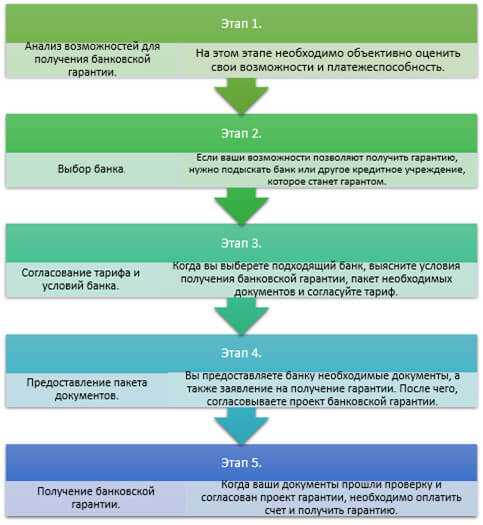

Порядок оформления банковской гарантии

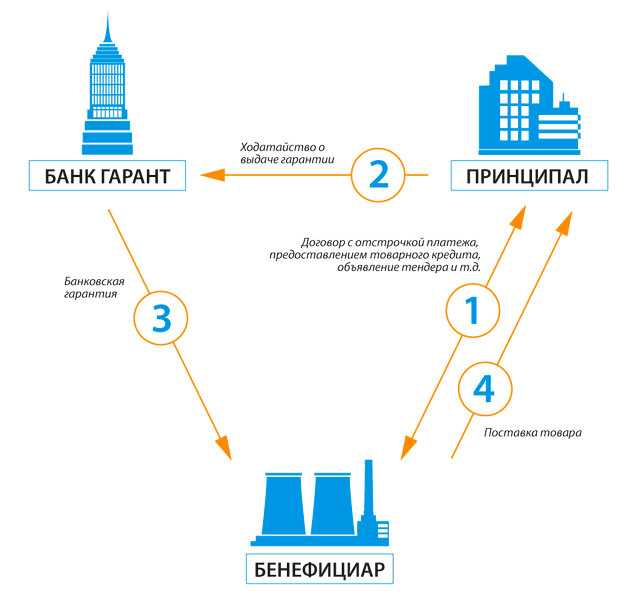

Процесс получения банковской гарантии состоит из нескольких этапов:

- Сбор документов и подача их в банк вместе с заявлением. Пакет состоит из реквизитов компании, её учредительских документов, выписки из реестра Юрлиц или ИП, бухгалтерских отчетов и информации о контракте, на который заявитель хочет получить банковскую гарантию.

- Рассмотрение документов банком. В банке сотрудники оценивают надёжность заявителя и решают, может он получить банковскую гарантию или нет.

- Заключение договора между поставщиком и финансовой организацией. Согласно этому соглашению, банк обязан предоставить гарантию, а вторая сторона — выплатить необходимое вознаграждение или её называют комиссией банку.

- Оформление банком гарантии. На этом этапе также вносятся необходимые сведения в государственный реестр. Такие сведения обязательны для подписания контракта или подачи заявки и вносятся банком в реестр на следующий рабочий день после выдачи гарантии.

- Получение готовых бумаг поставщиком. Среди них — экземпляр договора, оригинал гарантии.

В банке сотрудники оценивают надёжность заявителя и решают, может он получить банковскую гарантию или нет.

В банке сотрудники оценивают надёжность заявителя и решают, может он получить банковскую гарантию или нет.

Преимущества оформления банковской гарантии с нашей помощью ООО «Стар Софт Групп»

Мы работаем с разными видами обеспечения исполнения контракта с 2010 года и строго соблюдаем законодательство по регулированию закупочной системы. Наши клиенты могут быть уверены, что любая из предложенных кредитных организаций включена в аккредитованный список Минфина РФ, а значит, будет принята в качестве поручителя любым заказчиком.

Кроме того, такое сотрудничество — это возможность:

- получить наиболее подходящую и привлекательную по стоимости банковскую гарантию, исходя из индивидуальных целей и ресурсов, с учетом требований в тендере;

- сэкономить своё время на поиск, потому что мы анализируем и сравниваем предложения сразу нескольких потенциальных эмитентов;

- оплатить комиссию банку в случае, если вас устроит его предложение по банковской гарантии.

Используйте банковские продукты исполнения своих обязательств по контрактам. Для выбора лучшего варианта банковской гарантии и её оформления в сжатые сроки обращайтесь по указанным телефонам либо напишите нам. Мы подробно ответим на все ваши вопросы.

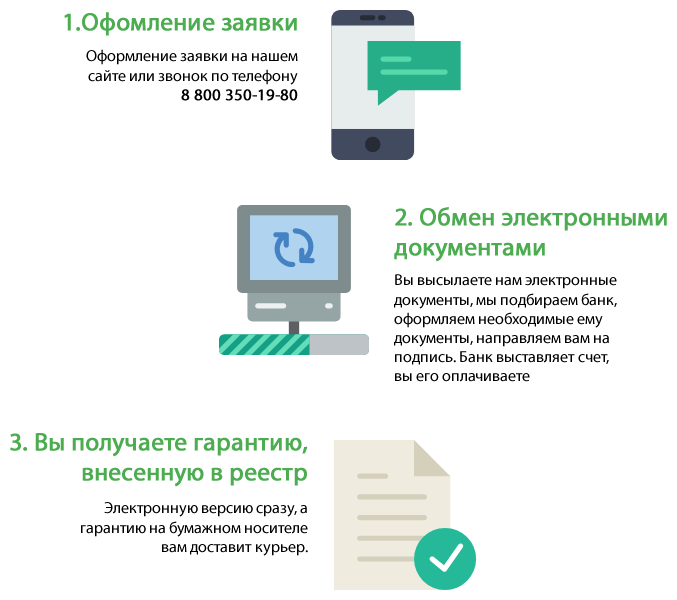

Как получить электронную банковскую гарантию для госзакупок

Для участников, особенно для победителя торгов, важно успеть получить банковскую гарантию вовремя. Иначе появляется риск попасть в реестр недобросовестных поставщиков.

Получение банковской гарантии в рамках электронного документооборота с банком значительно экономит время. Достаточно оформить онлайн-заявку, подписать документы УКЭП и направить в банк — они поступят моментально.

Достаточно оформить онлайн-заявку, подписать документы УКЭП и направить в банк — они поступят моментально.

Преимущества электронной гарантии:

- Можно получить в любом регионе России и у банка с наиболее выгодными условиями.

- Электронные заявки можно направить сразу в несколько банков, а затем выбрать наиболее подходящие условия.

- Заявка и документы отправляются в банк моментально — это сокращает время на их рассмотрение.

Электронная банковская гарантия равноценна бумажной по юридической силе. Она имеет форму электронного документа, подписанного усиленной квалифицированной электронной подписью банка.

Требования к электронным банковским гарантиям

Нормативные требования к бумажным и электронным гарантиям одинаковы. Все условия прописаны в статье 45 закона о контрактной системе (№ 44-ФЗ от 05.04.2013 в редакции от 31.07.2020).

Основное требование — банк-гарант должен находиться в перечне банков, которые вправе выдавать гарантии для госзакупок. Перечень формирует Минфин с учётом информации Банка России и при каждой актуализации сведений публикует на сайте Минфина.

Перечень формирует Минфин с учётом информации Банка России и при каждой актуализации сведений публикует на сайте Минфина.

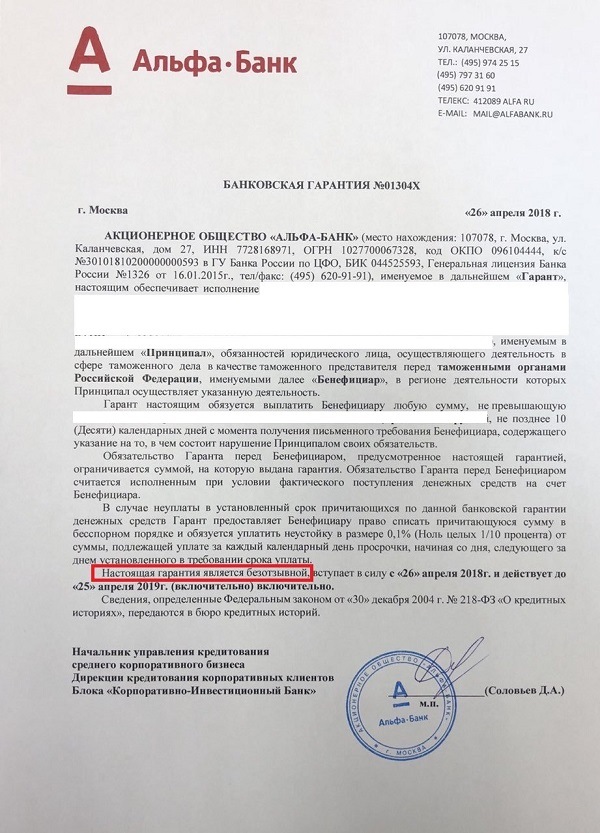

Банковская гарантия должна быть безотзывной и содержать сумму гарантии, обязательства, которые обеспечены гарантией, срок действия гарантии и другую информацию, предусмотренную ч. 2 ст. 45 44-ФЗ и закупочной документацией.

В закупках, которые проводятся в рамках № 223-ФЗ, требований к банкам-гарантам нет. Для них специальных перечней не формируется. Однако заказчик вправе сам сформировать такой перечень или установить требования к банкам-гарантам в закупочной документации.

Банк-гарант определяет самостоятельно процедуру подачи заявки на получение электронной гарантии, требования к документам, сроки оформления гарантии и её стоимость.

Как получить гарантию в электронном виде

Порядок действий:

- Получить квалифицированный сертификат электронной подписи (оформить УКЭП), если это первое участие в госзакупках.

- Ознакомиться с закупочной документацией — в ней могут быть отдельные требования заказчика к банковской гарантии (её содержанию).

- Определить, какие банки на текущий момент вправе выдавать банковские гарантии для госзакупок, а главное — могут сделать это в электронном виде. Не все банки из перечня Минфина работают с электронными гарантиями — этот момент нужно учитывать.

- Выбрать банк, удовлетворяющий всем условиям.

- Зарегистрироваться на сайте (в веб-приложении) банка, если вы не являетесь клиентом этого банка и у вас не подключен интернет-банк.

- Ознакомиться с порядком (процедурой) оформления и выдачи электронных банковских гарантий.

- Выбрать нужный продукт в зависимости от того, что именно должна обеспечить гарантия (участие в закупке, исполнение обязательств по контракту, возврат аванса, исполнение гарантийных обязательств).

- Подготовить и направить онлайн-заявку.

- Получить предложение от банка о выдаче гарантии (условия гарантии, порядок действий, перечень документов).

- Предоставить банку запрашиваемые документы в электронном виде, подписав их УКЭП.

- Подписать договор, уплатить комиссию и получить электронную гарантию — документ, подписанный УКЭП.

- Получить бумажный экземпляр гарантии на бланке банка. Некоторые банки отправляют документ автоматически заказным письмом, экспресс-доставкой, курьером и т.д. Но некоторые выдают банковскую гарантию клиенту только по запросу.

Если банк одобрит заявку и у него не будет замечаний к документам, процесс получения электронной гарантии займёт примерно 2—3 дня.

Указанные выше действия можно выполнить самостоятельно или воспользоваться услугами агентов (брокеров). Это посредники, которые работают со многими банками одновременно и за определённую оплату своих услуг сделают практически всю работу за вас.

Агенты помогут подобрать банк с наиболее выгодными условиями в пределах того перечня банков, с которыми они сотрудничают. Подготовят онлайн-заявку и разошлют её сразу в несколько банков, чтобы у клиента была возможность самому выбрать выгодное предложение. Оформлять банковскую гарантию через агентов действительно удобно, но для начала придётся выбрать надёжного агента, а в итоге — заплатить за услуги.

Есть и ещё один вариант — получение электронной банковской гарантии с помощью ЭТП, где проводится закупка. ЭТП работают по тем же принципам, что и агенты. И удобство здесь только в том, что всё можно решить в рамках одной рабочей площадки.

Как убедиться, что электронная банковская гарантия есть в системе и соответствует всем требованиям

Получение от банка электронной гарантии — это только половина дела. Главное — чтобы банк своевременно загрузил сведения и документы в ЕИС (реестр гарантий), а заказчик рассмотрел и принял гарантию. Это важно для закупок по №44-ФЗ. Если закупка проводится по №223-ФЗ, банковскую гарантию загружать в реестр не требуется. Она направляется заказчику в рамках ЭДО, который обеспечивает площадка, на которой проводится закупка.

Банк-гарант обязан загрузить сведения и документы о выданной банковской гарантии в ЕИС (реестр банковских гарантий) в течение суток с момента выдачи. Проблема для участника закупки в том, что у него нет доступа к этому реестру. Соответственно, нет возможности проверить, есть ли гарантия в реестре и соответствует ли она всем требованиям. Доступ есть только у банков и у заказчиков.

Соответственно, нет возможности проверить, есть ли гарантия в реестре и соответствует ли она всем требованиям. Доступ есть только у банков и у заказчиков.

Нужно обязательно проверять требования заказчика к гарантии и по возможности согласовывать с ним форму и содержание документа. Кроме того, изначально нужно выбирать надёжный банк и не доверять агентам, которые недавно появились на рынке или просят явно низкую оплату своих услуг. Наконец, внимательно изучайте предложение банка о предоставлении гарантии, читайте условия договора, а перед переводом денежных средств банку проверяйте, соответствует ли гарантия (проект) по форме и содержанию нормативным требованиям, требованиям заказчика и закупочной документации.

Несмотря на отсутствие у участника закупки доступа к реестру гарантий, у него всё же есть возможность проверить, какие именно туда внесены сведения и документы.

Официальный способ — направить запрос в Федеральное казначейство. Запрос готовится по установленной форме (Приложение № 4, Приказ Минфина №164н от 22. 10.2015 в редакции от 15.01.2019). Выписку должны выдать в течение суток, и она — юридически значимый документ. Запрос предпочтительнее формировать с помощью специального программного обеспечения, рекомендованного Минфином, которое можно скачать на сайте ведомства.

10.2015 в редакции от 15.01.2019). Выписку должны выдать в течение суток, и она — юридически значимый документ. Запрос предпочтительнее формировать с помощью специального программного обеспечения, рекомендованного Минфином, которое можно скачать на сайте ведомства.

Можно также запросить сведения и документы в банке-гаранте. Предоставление такой информации — на усмотрение банка. Сроки получения варьируются. При этом не исключено, что банк просто выдаст распечатку с портала госзакупок, которая не имеет никакого юридического веса, не содержит печати и подписи банка.

Также можно узнать напрямую у заказчика, всё ли в порядке с банковской гарантией.

Наличие гарантии в реестре и её соответствие требованиям проверять необязательно, но это позволит убедиться том, что нарушений нет и заказчик её примет. Заказчику отводится три дня на изучение загруженных банком в реестр сведений и документов. Он вправе отказать в принятии гарантии, если её в реестре нет или она не соответствует нормативным требованиям и требованиям к закупочной документации.

Эта статья была полезной?

Получить сертификат электронной подписи

Получить сертификат электронной подписи

Заполнить заявку

Банковская гарантия — Объяснение — The Business Professor, LLC

Что такое банковская гарантия?

Автор Джейсон Гордон

Обновлено 18 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Основы маркетинга

Продажи

Реклама

Публичные отношения

SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность

Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право

Юридические споры — гражданское и уголовное право

Агентское право

HR, занятость, труд и дискриминация

Субъекты бизнеса, корпоративное управление и собственность

Деловые операции, антимонопольное право и право ценных бумаг

Недвижимость, личная и интеллектуальная собственность

Коммерческое право: договор, платежи, обеспечительные интересы и банкротство

Защита потребителя

Страхование и управление рисками

Иммиграционное право

Закон об охране окружающей среды

Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок

Стратегия, предпринимательство и инновации

Деловая этика и социальная ответственность

Глобальный бизнес, международное право и отношения

Деловые коммуникации и переговоры

Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика

Исследования, количественный анализ и принятие решений

Инвестиции, трейдинг и финансовые рынки

Банковское дело, кредитование и кредитная индустрия

Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое банковская гарантия? Как работает банковская гарантия? Пример работы банковской гарантии Разница между банковской гарантией Отличие от аккредитива Особенности банковской гарантии Типы банковской гарантии Важность банковской гарантии Банковская гарантия имеет какие-либо ограничения?

Банковская гарантия — это документ кредитного учреждения, выступающий в качестве гарантии. Что делает банковская гарантия от кредитного учреждения, так это то, что она обеспечивает погашение обязательств должника. Таким образом, в случае, если должник не в состоянии выполнить кредитное обязательство, банк придет, чтобы покрыть его. Как правило, банковская гарантия обеспечивает защиту клиентов от кредитного риска в результате неисполнения одной из сторон части своих договорных обязательств.

Что делает банковская гарантия от кредитного учреждения, так это то, что она обеспечивает погашение обязательств должника. Таким образом, в случае, если должник не в состоянии выполнить кредитное обязательство, банк придет, чтобы покрыть его. Как правило, банковская гарантия обеспечивает защиту клиентов от кредитного риска в результате неисполнения одной из сторон части своих договорных обязательств.

Назад к :БАНКОВСКАЯ, КРЕДИТНАЯ И КРЕДИТНАЯ ПРОМЫШЛЕННОСТЬ

Как работает банковская гарантия?

Банковская гарантия — это, по сути, гарантия от кредитного учреждения, что она покроет сумму, вовлеченную в транзакцию, если заемщик не выполнит платеж. Это важный документ, обеспечивающий уверенность в мире торговли. Это позволяет фирмам покупать вещи, которые было бы трудно купить без банковской гарантии. Другими словами, это помогает в повышении деловой активности, а также в расширении предпринимательской деятельности.

Пример работы банковской гарантии

Ниже приведены два примера работы банка гарантии:

Первый пример

Например, предположим, что строительная компания и поставщик цемента заключают новый договор. построить торговый центр. В этом случае от обеих сторон может потребоваться получение банковской гарантии от своих банков в качестве способа подтверждения их финансовой состоятельности. Если поставщик опаздывает с поставкой цемента в срок, указанный в контракте, строительная компания может сообщить об этом банку. Затем банк приступит к покрытию дефолта в соответствии со спецификацией банковской гарантии.

Второй пример

Предположим, что есть новый тренажерный зал, который хочет приобрести спортивное оборудование на 2 миллиона долларов. Затем продавец требует, чтобы владелец тренажерного зала сначала получил банковскую гарантию, которая обеспечит оплату, прежде чем осуществлять отгрузку. Владелец тренажерного зала запросит банковскую гарантию в своем банке. Банк оценит и вынесет решение, заслуживает ли его клиент банковской гарантии и его платежеспособности. Банк будет использовать информацию, полученную в ходе оценки, для определения соответствующей суммы банковской гарантии. Если сделка сопряжена со слишком большим риском, то банк позаботится о том, чтобы установить банковскую гарантию с более высокой комиссией.

Владелец тренажерного зала запросит банковскую гарантию в своем банке. Банк оценит и вынесет решение, заслуживает ли его клиент банковской гарантии и его платежеспособности. Банк будет использовать информацию, полученную в ходе оценки, для определения соответствующей суммы банковской гарантии. Если сделка сопряжена со слишком большим риском, то банк позаботится о том, чтобы установить банковскую гарантию с более высокой комиссией.

Разница между банковской гарантией и аккредитивом

Стоит отметить, что банковская гарантия отличается от аккредитива. Однако общим для этих двух документов является то, что банк-эмитент берет на себя ответственность, если его клиент не выполняет часть своей контрактной сделки. Что касается банковской гарантии, то претензия продавца будет к покупателю. Если покупатель не выполняет свою часть сделки в соответствии с контрактом, то претензия передается в банк покупателя. При аккредитиве требование продавца сначала передается банку, а не покупателю. В обоих случаях есть гарантия, что продавец получит оплату. Однако аккредитив дает больше гарантий продавцу, чем банковская гарантия.

В обоих случаях есть гарантия, что продавец получит оплату. Однако аккредитив дает больше гарантий продавцу, чем банковская гарантия.

Особенности банковской гарантии

- Срок действия банковской гарантии.

- Сумма в банковской гарантии

- Цель банковской гарантии

- Льготный период для принудительного исполнения гарантийных прав

- События, при которых может быть обращено взыскание на банковскую гарантию

Типы банковских гарантий

- Гарантия исполнения : Выдача такого типа гарантии предназначена для обеспечения того, чтобы сторона, которой поручен данный проект, выполнила задачу в соответствии со спецификацией контракта.

- Финансовая гарантия : Этот тип гарантии гарантирует, что заявитель выполнит свои финансовые обязательства. Если заемщик не выполняет свои обязательства по погашению, поручитель вмешивается, чтобы заплатить.

- Гарантия авансового платежа : Гарантирует, что сумма, предоставленная стороной в качестве аванса, будет возвращена в случае невыполнения контракта.

- Гарантия по кредиту : Этот тип гарантии гарантирует возврат кредита, даже если заемщик этого не сделает. Это означает, что поручитель должен оплатить кредит от имени заемщика.

- Гарантия заявки на участие в торгах : Это дает гарантию того, что в процессе торгов будет соблюдаться контракт, на который он или она предложили цену, в соответствии с условиями, указанными в контракте.

- Иностранная банковская гарантия : Она гарантирует сторонам, участвующим в зарубежных сделках, что каждая сторона выполнит часть своей сделки по контракту.

- Гарантия доставки : Этот тип гарантии защищает судоходную компанию от финансовых рисков в случае, если покупатель не оплатил товар. В такой ситуации документ позволяет изъять товар.

В такой ситуации документ позволяет изъять товар.

В такой ситуации документ позволяет изъять товар.Важность банковской гарантии

- Уверенность в эффективности

Банковская гарантия обеспечивает уверенность при ведении бизнеса. Он устраняет препятствия, которые могут помешать беспрепятственному осуществлению деловых операций, такие как отсутствие оплаты или доставки товаров и услуг.

- Повышает кредитоспособность

Банк гарантий свидетельствует об уверенности банка в вашем бизнесе. Другими словами, он косвенно проверяет, насколько надежен ваш бизнес.

- Снижение риска

Банковская гарантия авансового платежа защищает покупателя. Это гарантирует, что покупатель возместит аванс, сделанный продавцу, если он или она не предоставит услуги или товар.

- Оценка бизнеса

Это сложный процесс, когда речь идет об оценке надежности сторон, когда речь идет о зарубежных сделках. Таким образом, стороны могут использовать банк гарантии в такой ситуации для оценки кредитоспособности друг друга, а также финансовой устойчивости.

Есть ли ограничения по банковской гарантии?

Банки имеют лимиты на выдачу банковских гарантий. Лимит для каждого хозяйствующего субъекта зависит от таких факторов, как:

- Финансовое положение бизнеса

- Их бизнес-послужной список

- Обеспечение безопасности бизнеса

банковская гарантия

Была ли эта статья полезной?

Да

Нет

Информация о банковской гарантии — Банковская гарантия

История банковской деятельности

Первые банки или прототипы банков были основаны около 2000 г. до н.э. в таких местах, как Индия, Шумер и Ассирия. Эти банки на самом деле были мировыми торговцами, которые давали зерновые ссуды торговцам и фермерам, которые перевозили товары между различными городами. Есть много других примеров очень раннего банковского дела, таких как Древняя Греция, Римская империя и древний Китай.

до н.э. в таких местах, как Индия, Шумер и Ассирия. Эти банки на самом деле были мировыми торговцами, которые давали зерновые ссуды торговцам и фермерам, которые перевозили товары между различными городами. Есть много других примеров очень раннего банковского дела, таких как Древняя Греция, Римская империя и древний Китай.

Происхождение слова «Банк»

Слово «банк» происходит от древнеримской практики ведения бизнеса с длинных скамеек, которые назывались «банку», слово превратилось в «банко», а затем в «банк» на английском языке. Эти Bancu обычно размещались на рынке внутреннего двора, называемом «Marcella».

Первая банковская гарантия

Первая в мире банковская гарантия была оформлена во времена Римской империи. Закон того времени под названием «receptum argentarii» обязывал банк оплачивать долги своего клиента под гарантию. Все банковские гарантии со времен Римской империи проистекают из этого закона и практики 9.0003

Банковские системы

Историки приписывают первую банковскую систему Италии средневековья и эпохи Возрождения. Три города, которые были особенно вовлечены, были Генуя, Флоренция и Венеция, поскольку в то время они считались очень богатыми. Самым известным банком был Банк Медичи, основанный их тезкой Джованни Медичи в 1397 году, а самым старым банком, который работал до 2019 года, был Банко ди Неаполь.

Три города, которые были особенно вовлечены, были Генуя, Флоренция и Венеция, поскольку в то время они считались очень богатыми. Самым известным банком был Банк Медичи, основанный их тезкой Джованни Медичи в 1397 году, а самым старым банком, который работал до 2019 года, был Банко ди Неаполь.

Banco di Napoli со штаб-квартирой в Неаполе был открыт в 1463 году, но в 2019 году был поглощен Intesa Sanpaolo S.p.A.. Однако подобные банки были основаны в Неаполе в конце 1500-х и середине 1600-х годов. Семь из этих банков, такие как Banco del Popolo и Banco del Salvatore, действовали независимо до 1794 года, когда декретом Фердинанда V Бурбона было предусмотрено, что все они должны объединиться в одно юридическое лицо Banco Nazionale di Napoli.

Дальнейшие банковские учреждения открылись в 15 и 16 веках и распространились по всей Римской империи и в северной Европе. Наконец, в 17 веке банковское дело в Лондоне и других городах Северной Европы начало формироваться.

Банковское дело в Соединенном Королевстве

Банковское дело в Соединенном Королевстве было основано ювелирами, накопившими большие запасы золота. Многие из ювелиров были связаны с монархией, но когда Карл 1— захватил Монетный двор Роя (содержащий золото), ювелиры начали торговать с аристократией и ученым дворянством.

Поскольку Королевский монетный двор теперь считался небезопасным, ювелиры прославились и стали известны как «Хранители оборотных денег» и, соответственно, принимали золото в обмен на свои доходы. Ювелиры также начали ссужать деньги от имени вкладчика. Ювелир брал ссуды и взамен выпускал векселя. Такие банкноты в конечном итоге превратились в банкноты и считаются началом того, что мы знаем как банковскую практику. Наконец, в Ноттингеме примерно в 1650 году торговец тканями по имени Томас Смит открыл первый провинциальный банк.

В 18

th и 19 th Century

банки диверсифицировали свои услуги, предлагая безопасные инвестиции, клиринговые услуги и защиту от овердрафта. Мы также видели во второй половине 18 го века первое введение циркулярного аккредитива. Этот тип аккредитива обычно выдавался состоятельным лицам или бизнесменам, поскольку он использовался для получения средств от банков-корреспондентов. Это считалось намного безопаснее, чем носить с собой большое количество наличных денег.

Мы также видели во второй половине 18 го века первое введение циркулярного аккредитива. Этот тип аккредитива обычно выдавался состоятельным лицам или бизнесменам, поскольку он использовался для получения средств от банков-корреспондентов. Это считалось намного безопаснее, чем носить с собой большое количество наличных денег.

В 18 -м -м веке возникли Торговые Банки, чье название (Торговец) произошло от средневековых торговцев тканями. Первоначально эти банки считались первыми современными банками, чьей деятельностью было финансирование или содействие торговле и производству товаров.

Два очень известных имени впервые появились во второй половине 18 го века, оба иммигрантские семьи и были известны как Ротшильд и Бэринг. Оба эти банка (впоследствии именуемые инвестиционными банками) стали очень влиятельными в банковских кругах в 2019 году.0218-й век. К сожалению, Barings Bank был куплен голландским банком за 1 фунт стерлингов после скандала с Ником Лессоном в феврале 1995 года. Это когда публично торгуемая компания выпускает акции для инвесторов, которые можно покупать и продавать на утвержденных биржах, и в то же время владельцы компании могут разделить прибыль и обязательства. В начале 19 -го века Bristol Old Bank превратился из частного банка в акционерный банк.

Это когда публично торгуемая компания выпускает акции для инвесторов, которые можно покупать и продавать на утвержденных биржах, и в то же время владельцы компании могут разделить прибыль и обязательства. В начале 19 -го века Bristol Old Bank превратился из частного банка в акционерный банк.

Были образованы новые акционерные банки, такие как Банковская компания Ланкастера, Окружная банковская компания Манчестера и Ливерпуля и Национальный провинциальный банк. Национальный провинциальный банк считался первым по-настоящему национальным банком с 20 филиалами в Уэльсе и Англии.

20

th Century

Вначале банки пострадали от депрессии между двумя мировыми войнами, но к началу 1950-х годов банки были в гораздо лучшем состоянии, предложив новые сберегательные схемы для привлечения менее богатых.

Банки начали расширяться быстрыми темпами, чему способствовало появление информационных технологий или вычислений, дерегулирование и появление банкоматов (банкоматов). Первый из них появился 27 го июня 1967 года в отделении Barclays Bank Enfield Town. Первым, кто воспользовался банкоматом, был известный телевизионный актер того времени Рег Варни.

Первый из них появился 27 го июня 1967 года в отделении Barclays Bank Enfield Town. Первым, кто воспользовался банкоматом, был известный телевизионный актер того времени Рег Варни.

В 1970-х и 1980-х годах в банковской системе Великобритании произошли значительные структурные изменения. До этого времени существовали различные институты для удовлетворения потребностей различных сегментов финансовых рынков. Рынок был разделен на жилищное финансирование (строительные общества были основным источником жилищного финансирования), страхование жизни, управление фондами, торговлю ценными бумагами, инвестиционно-банковскую деятельность, а также коммерческое и торговое банковское дело.

Существовали явные различия между этими учреждениями, такими как инвестиционные банки, которые обслуживали как местных, так и международных клиентов с помощью таких услуг, как инвестиционные консультации и выпуск акций. Строительные общества выделялись как основной источник жилищного финансирования, клиринговые банки (называемые «большой четверкой»), предоставляли денежные переводы, клиринговые и коммерческие банковские услуги в основном внутренней аудитории.

Международные банки, такие как тогдашняя Standard and Chartered Banking Group (теперь Standard Chartered Bank, PLC), использовали свой лондонский офис в качестве головного офиса в основном как административный центр, в то же время получая основную часть своей прибыли на Ближнем Востоке, субконтинент (Индия, Пакистан и Шри-Ланка, теперь вся часть Азии), Дальний Восток, Юго-Восточная Азия и Африканский континент. То же самое относится и к другим международным банкам, таким как HSBC и Grindlays Bank, которые также представлены в странах по всему миру.

Такие разграничения контролировались и поддерживались различными типами правил, такими как валютный контроль, кредитные потолки и кредитные ограничения, которые в основном ограничивали конкуренцию и удерживали различные учреждения в их собственной сфере деятельности.

Изменения в банковской структуре

Между 1970-ми и 1980-ми годами произошло значительное усиление конкуренции, и это можно объяснить пятью основными факторами. Многие банки, которые были связаны с рынком евродолларов, вошли в британскую банковскую систему, поскольку лондонский Сити занимал видное место на этом рынке. Таким образом, основные клиринговые банки были вынуждены расширить свою деятельность на такие рынки, как необеспеченное кредитование и корпоративное кредитование.

Многие банки, которые были связаны с рынком евродолларов, вошли в британскую банковскую систему, поскольку лондонский Сити занимал видное место на этом рынке. Таким образом, основные клиринговые банки были вынуждены расширить свою деятельность на такие рынки, как необеспеченное кредитование и корпоративное кредитование.

Во-вторых, в 1979 году отмена валютного контроля усилила глобальную конкуренцию. Принимая во внимание, что до 1979 года деятельность фунта стерлингов в Великобритании была ограждена от глобальной конкуренции, филиалы которой уже находились в Соединенном Королевстве. Теперь такие банки, как Chase Manhattan и Citibank, могли свободно конкурировать и расширять свой бизнес как в сфере корпоративного, так и оптового банковского обслуживания.

В-третьих, в начале 1980-х годов на внутреннем ипотечном рынке, на котором доминировали строительные общества, теперь возникла жесткая конкуренция со стороны розничных банков. Эта конкуренция привела к тому, что строительные общества отказались от своего кредитного картеля, который фактически ограничивал цены.

В-четвертых, снова в 1980-х годах банки столкнулись с растущей конкуренцией со стороны небанковских организаций, предоставляющих кредиты для домашних хозяйств, и других учреждений, предлагающих средства сбережений. Они столкнулись с дальнейшей конкуренцией в сфере внешнего финансирования компаний с рынков капитала.

Пятым и последним является дерегулирование в 1986 году рынков ценных бумаг, иначе называемое «Большим взрывом», которое значительно сблизило банковскую систему и индустрию ценных бумаг.

В результате многие розничные и иностранные банки стали крупными игроками на рынке ценных бумаг, обычно путем покупки или приобретения пакетов акций инвестиционных банков и фондов ценных бумаг.

Таким образом, по всем направлениям конкуренция была намного выше: строительные общества конкурировали за долю рынка необеспеченного кредитования и собирали средства на оптовом рынке. Розничные банки в настоящее время активно конкурируют на рынках ценных бумаг, и некоторые крупные розничные торговцы получили банковские лицензии, чтобы предлагать традиционные банковские услуги.

Производные инструменты

Производные инструменты — это договор между двумя сторонами (иногда больше), стоимость которого основана на заранее согласованном финансовом активе. Такими активами могут быть акции, валюта, товары, облигации, рыночные индексы и процентные ставки. Существует четыре основных типа деривативов: свопы, форварды, опционы и фьючерсы.

В 1970-х, а также в 1980-х и 1990-х годах торговля деривативами стала очень прибыльной для многих финансовых учреждений Соединенного Королевства. Эти финансовые продукты изначально использовались финансовыми менеджерами для снижения риска, особенно во время волатильности рынка облигаций и акций и колебаний процентных ставок.

С середины 1980-х торговля деривативами экспоненциально расширилась не только в Соединенном Королевстве, но и в основных финансовых центрах мира. Основная часть роста пришлась на 1986 по 1991 год, что совпало с Большим взрывом. Однако торговля деривативами продолжала расти на протяжении 1990-х годов.

Массовые изменения в банковской системе произошли в 1970-х и 1980-х годах, что привело к созданию крупных хлебопекарных учреждений и финансовых конгломератов, а спрос на большую прибыль привел к увеличению риска, кульминацией которого стал катастрофический глобальный финансовый крах в 21 ст веке. .

21

ст Век

В начале 21 9С 0218 по век банковское дело продолжало расти: инвестиционные банки приносили гигантскую прибыль, бонусы трейдеров достигли рекордно высокого уровня, а принятие рисков достигло беспрецедентного уровня. Однако одно событие, которое останется в памяти у всех, — это глобальный финансовый кризис 2008 года, ознаменовавшийся крахом и закрытием инвестиционного банка Lehman Brothers.

Глобальный финансовый кризис

Глобальный финансовый кризис относится к сильному стрессу, который испытали мировые финансовые рынки в период с июня 2007 г. по первые месяцы 2009 г.. Все началось в Соединенных Штатах Америки, где свободное падение на рынке жилья спровоцировало финансовый кризис, распространившийся из США на все части мира.

В первой половине сентября 2008 года стоимость некоторых крупнейших британских компаний была обесценена на 90 миллиардов фунтов стерлингов, а один из крупнейших в мире инвестиционных банков Lehman Brothers обанкротился. Только государственная помощь за счет денег налогоплательщиков удержала многие банки и страховые компании от банкротства, тем самым предотвратив полный крах мировых финансовых рынков. Однако стоимость глобального экономического роста превысила 2 триллиона долларов США.

Как все началось? Вплоть до 2007 года был огромный пузырь на рынке жилья и очень легкие кредиты. Банки в Соединенных Штатах выдавали кредиты на ипотечном рынке, включая субстандартный рынок. Рынок субстандартного жилья — это место, где ссуды выдаются тем людям, которые нуждаются в жилье, но не имеют кредитоспособности для получения ипотечного кредита, а при росте цен на жилье банки предположили (ошибочно), что заемщики в случае дефолта не будут дефолтны по в то же время.

Следующим шагом на пути к кризису 2008 года является ипотечная ценная бумага (MBS), которая представляет собой CDO или обеспеченное долговое обязательство. По сути, MBS представляет собой секьюритизацию ипотечных кредитов, особенно субстандартных, другими словами, когда ипотечные кредиты объединяются для создания долгового инструмента, который можно продать другим банкам для привлечения дополнительного финансирования для продажи большего количества ипотечных кредитов. Даже европейские банки получали финансирование от Соединенных Штатов и ссужали эти средства резидентам США.

По сути, MBS представляет собой секьюритизацию ипотечных кредитов, особенно субстандартных, другими словами, когда ипотечные кредиты объединяются для создания долгового инструмента, который можно продать другим банкам для привлечения дополнительного финансирования для продажи большего количества ипотечных кредитов. Даже европейские банки получали финансирование от Соединенных Штатов и ссужали эти средства резидентам США.

Большая часть MBS была заключена в субстандартные ипотечные кредиты. Они предлагали большую прибыль из-за высоких процентных ставок, выплачиваемых субстандартными заемщиками. Вдобавок к надвигающемуся кризису рейтинговые агентства присвоили этим инструментам отличные оценки. Таким образом, эти активы использовались в качестве рычага для управления многими триллионами долларов, которые, конечно же, во много раз превышали номинальную стоимость базовых активов. Утверждается, что некоторые банки использовали заемные средства в размере 50.

В 2007 году общая стоимость субстандартных ипотечных кредитов достигла 1,7 триллиона долларов США. Экономика США начала слабеть, и пузырь на рынке жилья начал лопаться. У большинства субстандартных заемщиков были ипотечные кредиты с регулируемой ставкой, и по мере падения цен на жилье процентная ставка по ипотечным кредитам увеличивалась. Просрочки по ипотечным кредитам начали расти, и к июлю 2008 г. почти 30% субстандартных ипотечных кредитов были серьезно просроченными, а одна пятая фактически просрочена.

Экономика США начала слабеть, и пузырь на рынке жилья начал лопаться. У большинства субстандартных заемщиков были ипотечные кредиты с регулируемой ставкой, и по мере падения цен на жилье процентная ставка по ипотечным кредитам увеличивалась. Просрочки по ипотечным кредитам начали расти, и к июлю 2008 г. почти 30% субстандартных ипотечных кредитов были серьезно просроченными, а одна пятая фактически просрочена.

Рынок жилья быстро рушился, и стоимость ипотечных ценных бумаг падала. Остальное, как они говорят, уже история, поскольку банки и финансовые учреждения остались держать триллионы этих финансовых инструментов за небольшую часть стоимости, которую они приобрели. Поэтому они не могли продать эти инструменты, в результате чего банки отказывались кредитовать друг друга, опасаясь, что они могут рухнуть. Оптовый рынок полностью иссяк, и правительства были вынуждены оказать многомиллиардную финансовую помощь.

Банковская гарантия

Большинство банковских гарантий являются гарантиями по требованию и широко используются ежедневно для множества деловых целей по всему миру. Банковская гарантия регулируется Едиными правилами МТП для гарантий до востребования (URDG), 758. Настоящая банковская гарантия до востребования подлежит оплате по первому требованию.

Банковская гарантия регулируется Едиными правилами МТП для гарантий до востребования (URDG), 758. Настоящая банковская гарантия до востребования подлежит оплате по первому требованию.

Монетизация

Очень важным моментом является то, что Банковская гарантия может подлежать монетизации. Как и все банковские гарантии, формат будет содержать конкретные, точные и четкие формулировки. Таким образом, кредитор, прочитав формулировку, содержащуюся в формате Банковской гарантии, поймет, что он может давать кредит, не опасаясь потерять свой кредит.

ICC

Известная как Международная торговая палата со штаб-квартирой в Париже, Франция. ICC устанавливает законы, правила и стандарты для глобального бизнеса. Эти правила не признаны законом, но являются руководящими принципами, которые соблюдаются их 45 миллионами членов, включая все крупные и большинство мелких банков.

URDG 758

URDG 758 является принятой практикой для гарантий по требованию и контргарантий (где имеется ссылка на URDG 758). Это правило было принято ICC 3 rd декабря 1999 г. и вступил в силу 1 st июля 2010 г. и соблюдается всеми крупными банками. Согласно URDG, всякий раз, когда появляется слово «гарантия», оно считается банковской гарантией до востребования.

Это правило было принято ICC 3 rd декабря 1999 г. и вступил в силу 1 st июля 2010 г. и соблюдается всеми крупными банками. Согласно URDG, всякий раз, когда появляется слово «гарантия», оно считается банковской гарантией до востребования.

A Гарантия до востребования

Также признается гарантией до востребования и представляет собой безотзывное обязательство или обязательство, выданное гарантом, чаще всего банком. Когда банк выдает гарантию до востребования, он делает это на основании инструкций, полученных от своего клиента (именуемого «заявитель»).

Любая претензия к гарантии по требованию оплачивается только при предъявлении требования. Требование не должно превышать номинальную стоимость гарантии и соответствовать содержащимся в ней условиям.

A Требование

Требование представляет собой документ, подписанный бенефициаром (или банком бенефициара, действующим от его имени), будь то в электронной или бумажной форме, с требованием платежа, соответствующего условиям указанной гарантии.

Оплачивается по первому требованию

Если заявитель нарушает договор, бенефициар может потребовать любые убытки, предъявив требование против гарантии. В соответствии с правилами «первого требования» бенефициар не должен доказывать нарушение, но ожидается, что он укажет, как и где заявитель нарушает. Таким образом, доказательство убытков и фактического нарушения откладывается до тех пор, пока бенефициар не получит платеж. Таким образом, гарантия выплачивается по первому требованию.

Если заявитель считает, что он не нарушил договор, то ему разрешается потребовать возврата любых платежей, сделанных бенефициару. Однако это будет между заявителем и бенефициаром, и если соглашение не будет достигнуто, спор придется решать в суде. Любые возмещения строго выходят за рамки компетенции URDG,

Типы гарантий

Существует много типов банковских гарантий, которые используются в торговле по всему миру. Гарантия может использоваться только для конечной цели, указанной в формате, содержащемся в гарантии. Гарантии охватывают все категории торговых и отраслевых обязательств, включая неисполнение и исполнение платежей.

Гарантии охватывают все категории торговых и отраслевых обязательств, включая неисполнение и исполнение платежей.

Тендерные гарантии

Тендерная гарантия, также известная как тендерная гарантия, выдается банками по инструкциям, полученным от их клиента/заявителя или участника тендера. Эта гарантия выдается для покрытия риска компании, предлагающей тендер, в случае, если компания, подавшая тендер, не выполнит предложение, указанное в тендере. Стоимость тендерной гарантии обычно составляет от 2% до 5% от стоимости тендера.

Гарантии исполнения

Страхование бенефициара от неисполнения контракта заявителем. Если заявитель каким-либо образом не выполняет свои обязательства и виновен в неисполнении обязательств, банк-эмитент возместит бенефициару любые убытки, понесенные в результате указанного неисполнения. Стоимость гарантии исполнения обычно составляет от 5% до 10% от стоимости контракта.

Retention Money Guarantees

Определенная сумма денег, удерживаемая работодателем или подрядчиком по строительному контракту. Эта сумма обычно удерживается, чтобы гарантировать, что подрядчик не виновен в невыполнении обязательств и выполняет все свои обязательства в рамках условий контракта. Эти средства обычно удерживаются из окончательного платежа, произведенного заранее, как правило, по распоряжению подрядчика или поставщика. Эти гарантии также хорошо зарекомендовали себя при поглощениях и корпоративных поглощениях.

Эта сумма обычно удерживается, чтобы гарантировать, что подрядчик не виновен в невыполнении обязательств и выполняет все свои обязательства в рамках условий контракта. Эти средства обычно удерживаются из окончательного платежа, произведенного заранее, как правило, по распоряжению подрядчика или поставщика. Эти гарантии также хорошо зарекомендовали себя при поглощениях и корпоративных поглощениях.

Гарантия авансового платежа

Гарантия, покрывающая авансовые платежи за такие предметы, как оборудование, товары и услуги. Гарантия авансового платежа часто запрашивается компаниями с плохой кредитной историей. Эти компании часто обязаны платить заранее за свои покупки, поэтому гарантия авансового платежа распространяется на них в случае, если продавец выполняет свою часть контракта.

Гарантия Гарантия

Гарантия качества и состояния продукта. Простой пример: строительная компания или застройщик строит офисное здание или дом в соответствии с заранее установленными условиями и стандартами, указанными в гарантийной гарантии. Другими конечными продуктами, на которые распространяется гарантийная гарантия, может быть что угодно: от коммерческих товаров, таких как стиральные машины и телевизоры, до круизных лайнеров. Они также могут охватывать общий ремонт по всей отрасли в целом. Типичная стоимость гарантийной гарантии составляет 5% от номинальной стоимости контракта.

Другими конечными продуктами, на которые распространяется гарантийная гарантия, может быть что угодно: от коммерческих товаров, таких как стиральные машины и телевизоры, до круизных лайнеров. Они также могут охватывать общий ремонт по всей отрасли в целом. Типичная стоимость гарантийной гарантии составляет 5% от номинальной стоимости контракта.

Таможенные гарантии

Выдается для покрытия любых долгов перед таможней, возникающих в результате ввоза любых товаров, будь то товары домашнего, коммерческого или промышленного назначения. Эта гарантия облегчает прохождение товаров через таможню и означает, что любые пошлины могут быть оплачены позднее, а не в день получения. Они стали более широко использоваться, поскольку Соединенное Королевство покинуло Европейский Союз, и в соответствии с новыми правилами потребуются таможенные гарантии, тогда как раньше товары просто проходили без уплаты каких-либо пошлин. Таможенная гарантия также распространяется на товары, которые должны быть реэкспортированы в течение определенного периода времени, но по каким-либо причинам не реэкспортируются.

Гарантии перестрахования

Это просто гарантии до востребования, используемые перестраховщиками для распределения застрахованного риска. Гарантия перестрахования распространяется среди ряда различных страховщиков, где указанные страховщики являются бенефициарами.

Судебные гарантии

Гарантия платежа по решению судьи, полученная одной или обеими сторонами в процессе. Эти гарантии охватывают ряд случаев, таких как гонорары барристера, солиситора и арбитра. Они также могут выполнять обязательства по окончательному урегулированию, такие как исполнение или финансовые обязательства.

Гарантии оплаты

Выпускаются для покрытия множества транзакций. Примерами гарантий платежа являются гарантии, покрывающие все обязательства по аренде арендованного или арендованного имущества, гарантирующие, что кредиторы или продавцы получат платежи к определенной дате, гарантирующие погашение банковской кредитной линии, такой как кредитная линия или ссуда. Они могут заменить DLC, (документарный аккредитив), гарантируя оплату полученных товаров, а на промышленном фронте покрывают расходы на вывод из эксплуатации нефтеперерабатывающих заводов или атомных электростанций.

Гарантии повышения кредитоспособности

Используются для улучшения профиля кредитного риска компаний, стремящихся привлечь средства на лучших условиях. Гарантия также даст компании больше шансов занять средства, тогда как раньше заимствование было крайне затруднено.

Гарантии материнской компании, или PCG, выдаются для покрытия любого неисполнения обязательств, связанных с ее исполнением или финансовыми обязательствами, дочерними компаниями материнской компании.

Как превратить банковскую гарантию в наличные деньги

Как объяснялось выше, механизм банковской гарантии исключительно универсален и может использоваться в торговле и промышленности. Одним из наиболее интересных аспектов механизма банковских гарантий до востребования является то, что при определенных обстоятельствах его можно превратить в кредитную линию, ссуду или использовать для вливания капитала. В наши дни, когда доступ к кредитным средствам для малых и средних компаний сокращается, банковская гарантия, которая может быть использована для получения кредитных средств, является маной небесной.

Как уже объяснялось, Банковская гарантия по требованию регулируется Унифицированными правилами МТП для гарантий по требованию (URDG), 758. Это означает, что все, что записано в формате банковской гарантии, будет определять конечное использование инструмента. Таким образом, если, например, часть текста гласит «мы гарантируем предоставление кредитной линии», то кредиторы будут рады предоставить кредит бенефициару.

Однако текст будет абсолютно точным и точным, поэтому неверных интерпретаций быть не может. Таким образом, текст позволит кредитору предоставлять кредит, не опасаясь потерь, и, во-вторых, предотвратит любые будущие потенциальные судебные разбирательства со стороны заинтересованных сторон. Наконец, в качестве дополнительной гарантии для кредитора банковская гарантия подлежит оплате по первому требованию, что было объяснено выше (см. раздел «Банковские гарантии» 5 9).0218-й пункт).

Где получить банковскую гарантию по требованию

Банковскую гарантию по требованию, к сожалению, не растут на деревьях. Если компания изо всех сил пытается получить кредитные средства, их собственные банкиры вряд ли предложат компании то же самое, что они не могут предоставить кредитные средства. Однако существует ряд компаний, которые специализируются на предоставлении банковских гарантий до востребования компаниям, нуждающимся в кредитных средствах.

Если компания изо всех сил пытается получить кредитные средства, их собственные банкиры вряд ли предложат компании то же самое, что они не могут предоставить кредитные средства. Однако существует ряд компаний, которые специализируются на предоставлении банковских гарантий до востребования компаниям, нуждающимся в кредитных средствах.

Эти специализированные компании работают рука об руку с «Поставщиками». Эти поставщики являются компаниями, которые рады предоставить или арендовать банковскую гарантию за определенную плату. Термин «аренда» или «предоставление банковской гарантии» является неправильным, поскольку техническим термином является «передача обеспечения».

Компании, стремящиеся стать бенефициарами банковской гарантии до востребования, подписывают контракт с поставщиком, обычно на один год, который может быть продлен по истечении срока действия контракта. Контракт называется соглашением о передаче обеспечения, а комиссия, уплачиваемая поставщику бенефициаром, называется комиссией за передачу обеспечения.

Как монетизировать банковскую гарантию до востребования

После того, как компания подписала соглашение о передаче залога и банковская гарантия до востребования успешно поступила на ее счет, она становится обладателем обеспечения или залога. Теперь они могут уверенно обращаться к своим банкирам с просьбой о предоставлении кредита, предлагая банковскую гарантию до востребования в качестве подходящего залога. У их банкиров не должно возникнуть проблем с кредитованием под эту банковскую гарантию до востребования, при условии, что предлагаемый бизнес-план соответствует требованиям и содержит сильную стратегию выхода.

В некоторых случаях банкиры по-прежнему будут отказываться от возможности предоставить кредит под банковскую гарантию до востребования, несмотря на наличие приемлемого бизнес-плана. Хорошей новостью является то, что вышеупомянутые специализированные компании также могут предоставлять сторонних кредиторов, которые имеют опыт кредитования под банковские гарантии до востребования. Они с радостью вмешаются, чтобы заполнить кредитное пространство, освобожденное банком.

Они с радостью вмешаются, чтобы заполнить кредитное пространство, освобожденное банком.

Важность Международной торговой палаты (ICC) и URDG758

Международная торговая палата была основана в 1919 году в Атлантик-Сити, США, группой бизнесменов из Великобритании, Бельгии, Соединенных Штатов Америки, Италии и Франции. Они называли себя Торговцами мира в знак уважения к окончанию Первой мировой войны, где их целью было наладить развитие мирных коммерческих отношений и торговли между компаниями.

Основной целью ICC является развитие международного бизнеса. С этой целью они наблюдали за введением первых правил Единых обычаев и практики для документарных аккредитивов (UCP) в 1919 г.33.

В 1923 году ICC ввела Суд ICC в качестве органа для разрешения споров для компаний, занимающихся бизнесом из разных стран. На сегодняшний день Международный арбитражный суд ICC с момента своего создания рассмотрел более 24 000 дел. Это частная процедура, принятая их членами, которые признают выводы суда обязательными и подлежащими исполнению.

Политика ICC, а также правила, положения и стандарты, вытекающие из этой политики, разрабатываются специализированными рабочими комитетами или органами. Такие программные заявления согласовываются между согласованной комиссией и национальными комитетами, а затем представляются Исполнительному совету на утверждение.

Сегодня Международная торговая палата со штаб-квартирой в Париже имеет самое большое представительство среди всех деловых организаций в мире. ICC может с гордостью похвастаться более чем 45 миллионами членов из более чем 100 стран. Членство варьируется от малого частного бизнеса до крупнейших международных банков и страховых компаний.

Несмотря на то, что правила, стандарты и положения, установленные ICC, не являются законом, их правила строго соблюдаются всеми членами, что обеспечивает бесперебойную трансграничную и глобальную торговлю.

Единые правила для гарантий по требованию, (URDG) 758 и история URDG

Сегодня URDG 758 является кульминацией 40-летней работы, когда изначально во всем мире не было общепринятых стандартных условий для гарантий по требованию. Сегодня, благодаря Международной торговой палате, существуют правила и нормы для гарантий по требованию, принятые на международной основе. Предшественниками URDG 758 являются URCG (Унифицированные правила ICC для контрактных гарантий) и его преемник URDG 458.

Сегодня, благодаря Международной торговой палате, существуют правила и нормы для гарантий по требованию, принятые на международной основе. Предшественниками URDG 758 являются URCG (Унифицированные правила ICC для контрактных гарантий) и его преемник URDG 458.

URCG

20 90 218 th 90 219 июня 1968 г. (публикация ICC № 325) были обнародованы Единые правила ICC для контрактных гарантий (URCG). Это был результат 10-летней работы, начатой банкирами, экспортерами и их представителями в Международной торговой палате, где было решено разработать правила гарантий по требованию и встречных гарантий по требованию, которые будут приняты во всех юрисдикциях.

В 1972 году МТП предложила специальные формы для выдачи контрактных гарантий (Публикация МТП № 406), что было попыткой стандартизировать формулировку международных правил, касающихся гарантий по требованию и гарантий по встречному требованию. К сожалению, это было отвергнуто участниками и рынком в целом, поскольку был обеспечен только интерес заявителя, оставив поручителей и бенефициаров на произвол судьбы.

По сути, URCG был создан для того, чтобы бенефициары не делали возмутительных и ложных заявлений. Таким образом, бенефициары при предъявлении требования должны были обосновать указанное требование в суде, где они должны были доказать право на требование и дополнительно доказать сумму. Такие обоснования исключали бенефициара из использования гарантий по требованию, которые в то время были основным инструментом, используемым в международной торговле.

URCG не смогла выполнить свою миссию по созданию набора Единых правил, с которыми могли бы согласиться все стороны, или понять все последствия, создаваемые их гарантиями. ICC больше не перечисляет, а также не содержит правил или положений, касающихся URCG.

URDG 458

После того, как URCG был отклонен, ICC усердно работала над созданием нового URDG, который был бы принят рынком, избегая при этом ошибок, содержащихся в URCG. В 1981 году ICC создала рабочую группу, задачей которой было создание URDG, которая дала бы всем заинтересованным сторонам решение, тем самым создав гарантию по требованию и контргарантию по требованию, приемлемые для рынка.

Эта рабочая группа состояла из экспертов, но вместо того, чтобы самостоятельно определять правила, они запросили предложения по URDG от банков и компаний со всего мира. Таков был ответ, рабочая группа смогла подготовить одиннадцать проектов, которые легли в основу создания URDG 458. Эти проекты были официально приняты Исполнительным советом ICC 20 9 г.0218-го декабря 1991 года и вступил в силу в следующем апреле. В 1994 году ICC выпустила пять форм гарантии по требованию и встречной гарантии URDG (публикация ICC № 503).

Основные особенности URDG 458, которые позволили всем заинтересованным сторонам прийти к соглашению, следующие: Фактическое доказательство нарушения и заявленная сумма откладываются до тех пор, пока бенефициар не получит платеж. Однако бенефициар не может просто заявить о нарушении заявителем. Они должны будут указать или показать (но не доказать), что заявитель действительно нарушает правила. Однако все это может быть аннулировано, если в формате гарантии по требованию или гарантии по встречному требованию будут содержаться противоположные формулировки.

Основополагающие отношения

Основополагающие отношения представляют собой договор между бенефициаром и заявителем, который поддерживается гарантией по требованию или встречной гарантией по требованию.

В соответствии с URDG заявитель не имеет средств защиты в отношении каких-либо основополагающих отношений. Примером такой защиты является любое нарушение обязательств бенефициаром перед заявителем в рамках указанных основополагающих отношений и прекращение указанных отношений. Кроме того, в отношении Нарушения, как указано выше, любое требование, предъявляемое бенефициаром в соответствии с гарантией по требованию, не имеет какой-либо связи с лежащими в его основе отношениями.

Независимая и документальная роль гаранта

Любые обязательства гарантов и контр-гарантов в соответствии с URDG458 регулируются их собственными условиями. В URDG 458 подчеркивается, что как гарантия по требованию, так и гарантия по встречному требованию являются полностью независимыми, а также документальной склонностью любых обязательств. В результате оба поручителя и контргаранта изолированы от всех обязательств в рамках базовых отношений. По сути, они просто проверяют документы.

В результате оба поручителя и контргаранта изолированы от всех обязательств в рамках базовых отношений. По сути, они просто проверяют документы.

URDG 458, A Success

Сбалансированные правила для всех сторон в соответствии с URDG 458, которые включают точные и четкие формулировки, были приняты банками и другими финансовыми учреждениями, а также всеми другими участниками и пользователями в странах по всему миру. Время переговоров, сэкономленное на составлении проекта, неизмеримо, плюс гарантии теперь намного короче с независимой склонностью.

Пересмотр URDG 458

ICC решила, что требуется новый набор правил для URDG. План заключался в том, чтобы предложить всем заинтересованным сторонам гарантии по требованию и гарантии по встречному требованию более справедливый баланс, чем предлагается текущим URDG 458, при этом стратегия заключалась в том, чтобы отразить обновленную деловую практику 21 ст в.

Была создана целевая группа, в которую вошли эксперты по гарантиям из МУС и представители с аналогичным опытом из 26 стран. За этим пересмотром наблюдали Комиссия ICC по банковским методам и Комиссия ICC по коммерческому праву и практике. Эта целевая группа подготовила пять рабочих проектов между 19 февраля 2008 г. и 10 февраля 2009 г., пятый и окончательный проект был принят ICC. В результате была утверждена УРДГ 758, которая вступила в силу 19 сентября.0218 st , июль 2010 г., и применяется ко всем гарантиям по требованию и гарантиям по встречному требованию, где упоминается URDG 758.

За этим пересмотром наблюдали Комиссия ICC по банковским методам и Комиссия ICC по коммерческому праву и практике. Эта целевая группа подготовила пять рабочих проектов между 19 февраля 2008 г. и 10 февраля 2009 г., пятый и окончательный проект был принят ICC. В результате была утверждена УРДГ 758, которая вступила в силу 19 сентября.0218 st , июль 2010 г., и применяется ко всем гарантиям по требованию и гарантиям по встречному требованию, где упоминается URDG 758.

URDG 758 теперь является всемирно признанной международной практикой для гарантий по требованию и гарантий по встречному требованию.

как заполнить форму банковской гарантии: Заполните и подпишите онлайн

как заполнить форму банковской гарантии: Заполните и подпишите онлайн | докхаб

- Дом

org/BreadcrumbList»>

org/BreadcrumbList»>Форма банковской гарантии

Получить форму

Показать подробности

4 из 5

24 голоса

И поскольку название и адрес банка согласились дать от имени Поставщика Гарантию Поэтому мы настоящим подтверждаем, что мы Гарантируем и несем ответственность перед вами от имени Поставщика до общей суммы рупий. БАНКОВСКАЯ ГАРАНТИЯ Управлению прибрежной аквакультуры Министерство сельского хозяйства 2-й этаж Shastri Bhavan Annexe 26 Haddows Road Chennai 600 036 Уважаемый сэр!0003

Отзывы DocHub

44 отзыва

Отзывы DocHub

23 оценки

15 005

10 000 000+

303

100 000+ пользователей

Вот как это работает

01. Отредактируйте форму банковской гарантии онлайн

Отредактируйте форму банковской гарантии онлайн

Введите текст, добавьте изображения, затемните конфиденциальные данные, добавьте комментарии, выделение и многое другое.

02. Подпишите в несколько кликов

Нарисуйте свою подпись, введите ее, загрузите изображение или используйте мобильное устройство в качестве панели для подписи.

03. Поделитесь своей формой с другими

Отправьте банковскую гарантию по электронной почте, по ссылке или по факсу. Вы также можете скачать его, экспортировать или распечатать.

Как редактировать форму банковской гарантии с помощью DocHub

9.5

Простота настройки

Рейтинги пользователей DocHub на G2

9.0

Простота использования

Рейтинги пользователей DocHub на G2

Самый простой способ изменить форму банковской гарантии в формате PDF онлайн

Обработка документов с помощью нашего универсального и интуитивно понятного редактора PDF очень проста. Следуйте приведенным ниже инструкциям, чтобы быстро и легко заполнить форму банковской гарантии онлайн:

- Войдите в свою учетную запись . Зарегистрируйтесь, указав свой адрес электронной почты и пароль, или создайте бесплатную учетную запись, чтобы попробовать сервис перед обновлением подписки.

- Загрузить документ . Перетащите файл со своего устройства или добавьте его из других служб, таких как Google Диск, OneDrive, Dropbox или по внешней ссылке.

- Изменить форму банковской гарантии . Легко добавляйте и выделяйте текст, вставляйте изображения, галочки и значки, добавляйте новые заполняемые области, а также меняйте порядок или удаляйте страницы из документов.

- Заполните форму банковской гарантии . Загрузите измененный документ, экспортируйте его в облако, распечатайте из редактора или поделитесь им с другими участниками с помощью общей ссылки или в виде вложения электронной почты.

Зарегистрируйтесь, указав свой адрес электронной почты и пароль, или создайте бесплатную учетную запись, чтобы попробовать сервис перед обновлением подписки.

Зарегистрируйтесь, указав свой адрес электронной почты и пароль, или создайте бесплатную учетную запись, чтобы попробовать сервис перед обновлением подписки.Воспользуйтесь преимуществами DocHub, одного из самых простых в использовании редакторов для быстрой обработки документации в Интернете!

будьте готовы получить больше

Заполните эту форму за 5 минут или меньше

Получить форму

Есть вопросы?

У нас есть ответы на самые популярные вопросы наших клиентов. Если вы не можете найти ответ на свой вопрос, пожалуйста, свяжитесь с нами.

Если вы не можете найти ответ на свой вопрос, пожалуйста, свяжитесь с нами.

Свяжитесь с нами

Какие бывают виды гарантийного письма?

Виды поручительства Заявочная гарантия. Часто требуется от участников торгов по строительным или закупочным проектам, чтобы убедиться, что победитель торгов выполняет условия контракта. … Гарантия предоплаты. … Гарантия выполнения обязательств. … Гарантийное письмо. … Резервный аккредитив.

Зачем нужна банковская гарантия?

Банковская гарантия снижает финансовый риск, связанный с хозяйственной операцией. Из-за низкого риска это побуждает продавца/бенефициаров расширять свой бизнес на кредитной основе. Банки, как правило, берут низкие комиссии за гарантии, что выгодно даже малому бизнесу.

Какие документы необходимы для банковской гарантии?

Для обработки заявки на получение банковской гарантии требуются некоторые из следующих документов: Письмо-запрос и Встречное возмещение, включая Меморандум, касающийся взимания фиксированного депозита, должным образом заверенный печатью (франкировка в соответствии с соответствующим Законом о государственной гербовой печати). Текст банковской гарантии. Резолюция Совета директоров для частной компании с ограниченной ответственностью / компании с ограниченной ответственностью.

Что такое гарантийный договор?

юридическая гарантия договора об ответственности за уплату какого-либо долга или выполнение какой-либо обязанности в случае невыполнения обязательств другого лица, несущего основную ответственность. Соглашение прямо обусловлено его нарушением со стороны основного должника.