Содержание

Что такое управленческий учет простыми словами

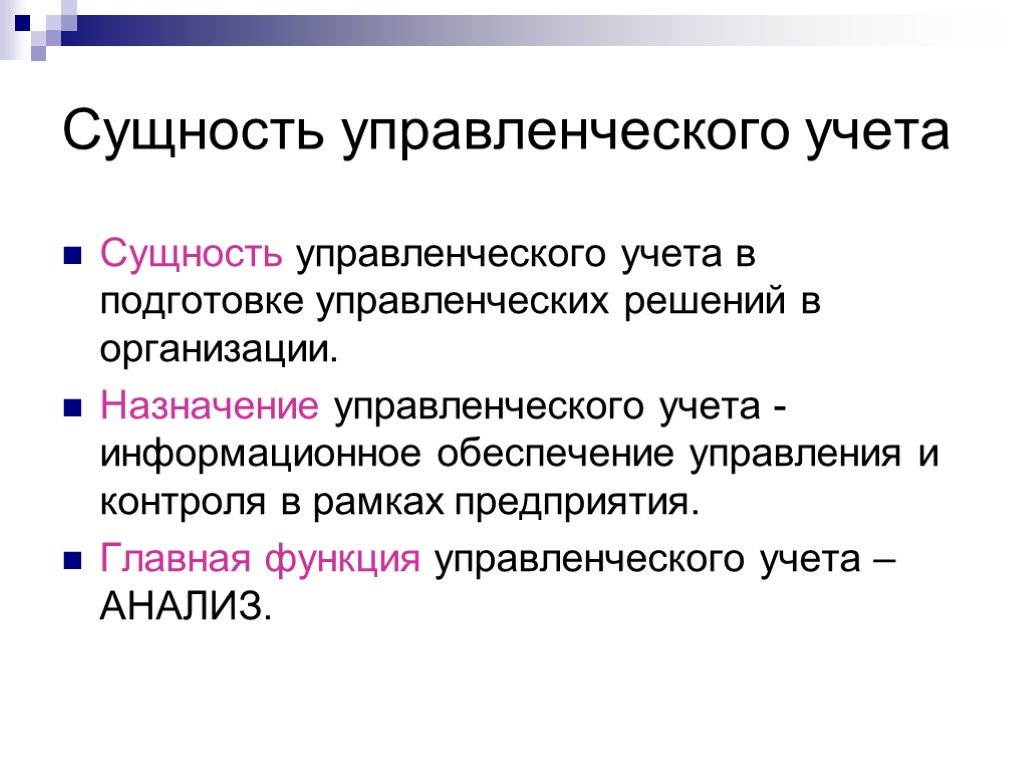

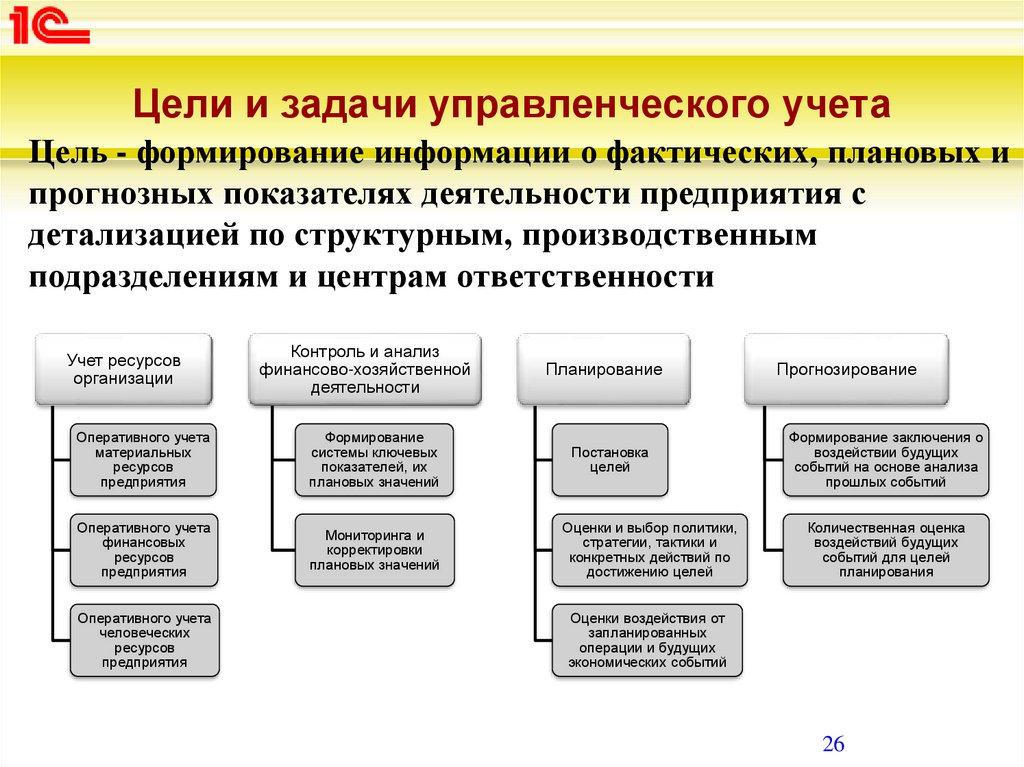

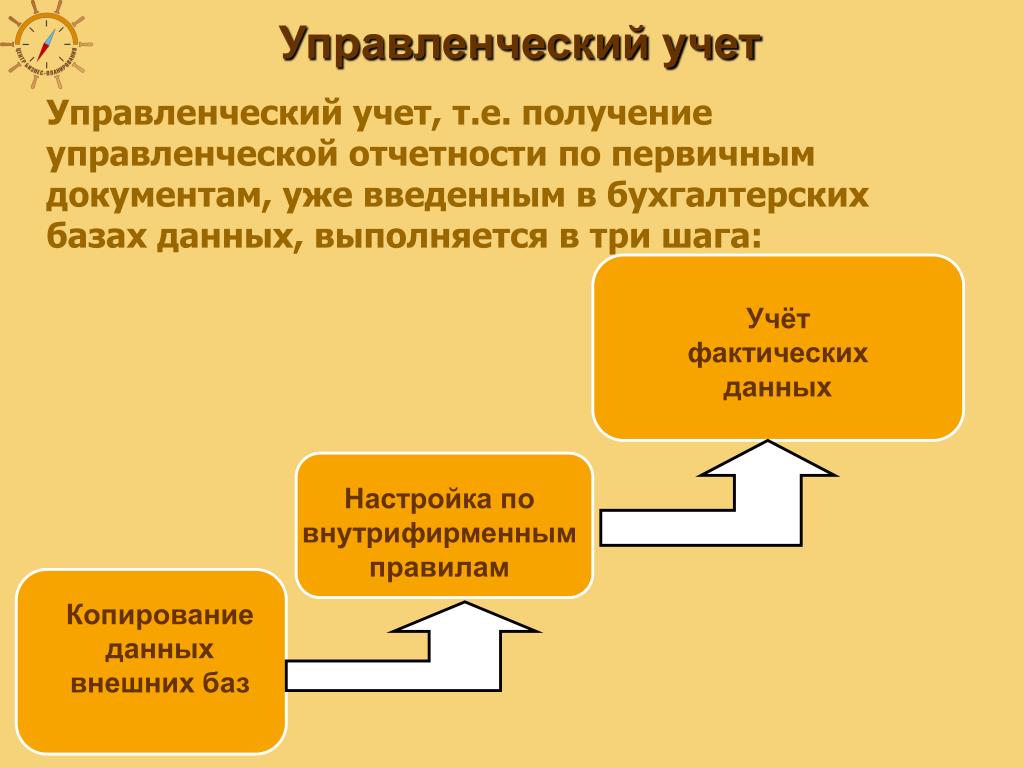

Простыми словами управленческий учет — это сбор финансовой и производственной информации с последующим ее анализом для дальнейшего использования в принятии стратегических решений руководством компании. Показатели управленческого учета необходимы для планирования и достижения целей предприятия.

Чем управленческий учет отличается от бухгалтерского

Управленческий учет ведется финансистом или экономистом, однако во многих компаниях среднего и малого бизнеса этим функционалом занимается бухгалтер,что является ошибочным решением, ведь управленческий учет играет гораздо более важную роль чем бухгалтерский.

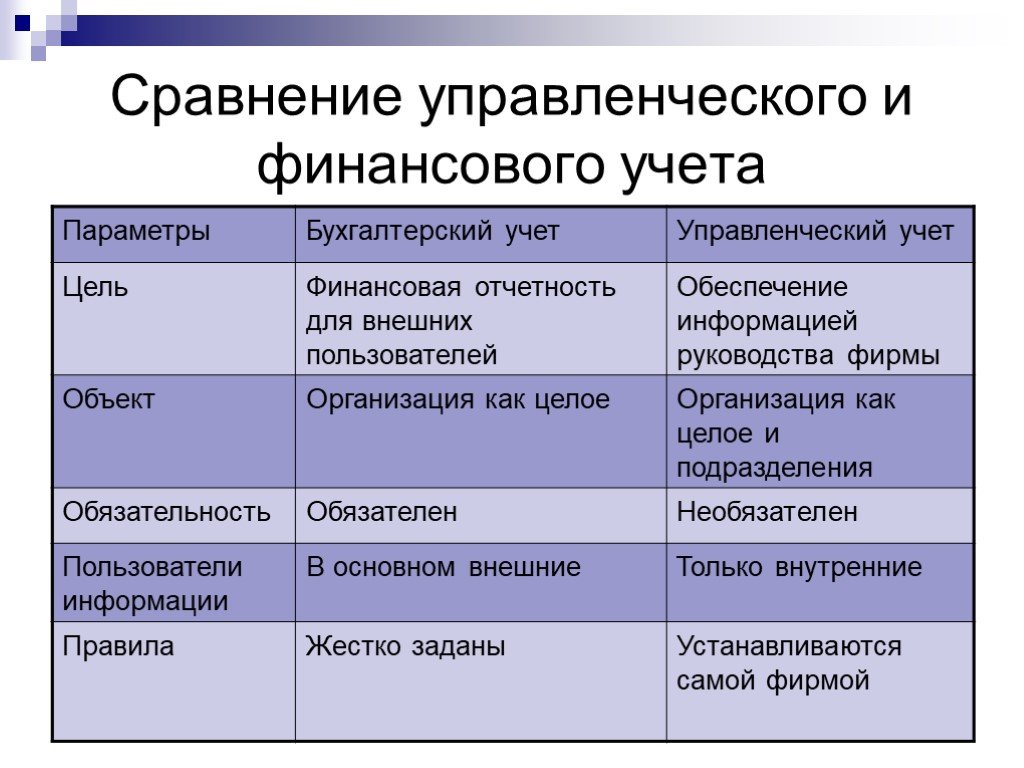

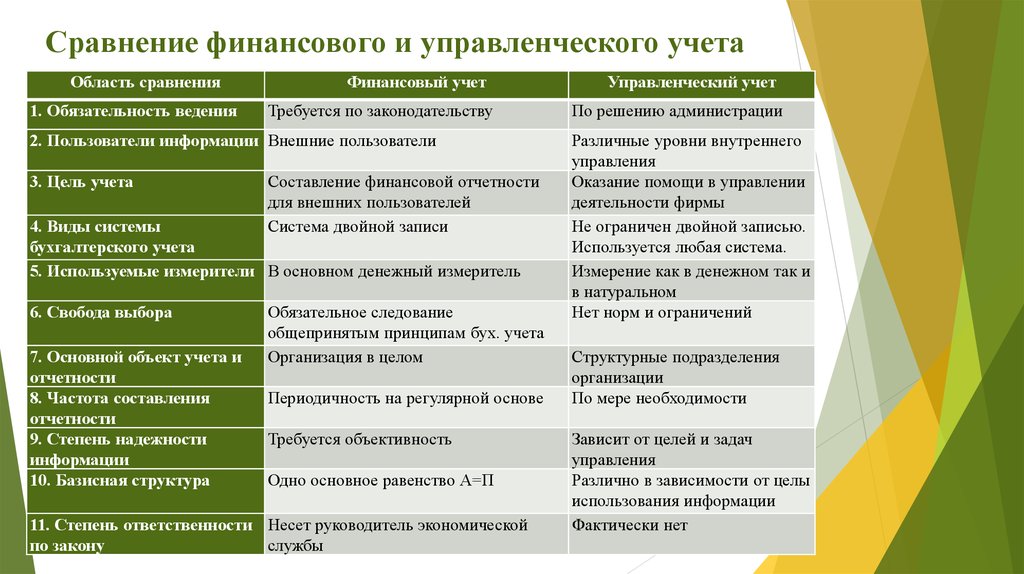

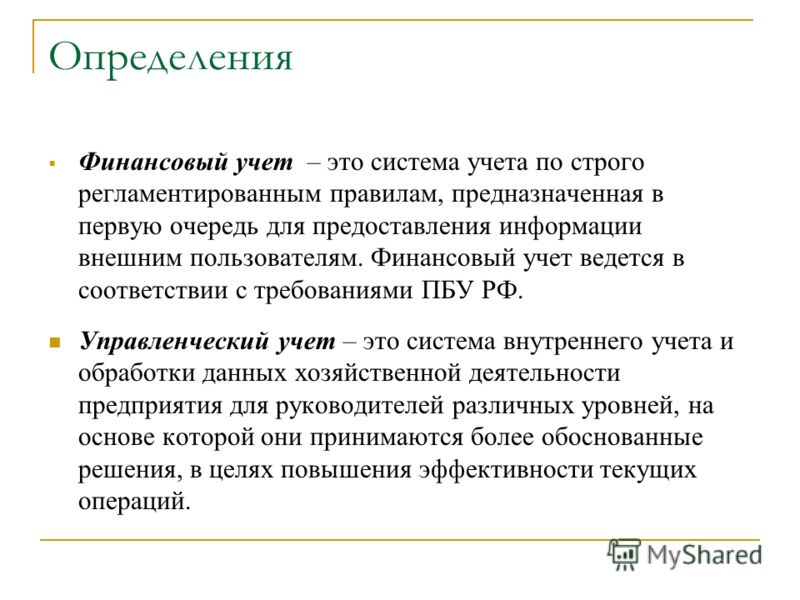

Финансовый или бухгалтерский учет является основой управленческого, ведь он состоит из информации, необходимой для формирования финансовой отчетности о хозяйственной деятельности в целом. Финансовый учет содержит данные о финансовых результатах, доходах и расходах, бюджетных и внебюджетных платежах, и др.

Управленческий учет рассматривает эффективность применения и качественные характеристики объектов учета деятельности предприятия. Управленческий учет используется для управления конкретной компании.

Кто должен вести управленческий учет

Как упоминалось выше, управленческий учет является важной составляющей успешности компании, поэтому он должен контролироваться финансистами, а не просто бухгалтерами, которые опираются на правовые нормы. Управленческий учет не подчиняется никаким нормативам, однако он требует постоянного совершенствования, гибкости и профессионализма специалистов, которые им занимаются.

Среди специалистов, которые могут вести управленческий учет чаще всего привлекают финансовых директоров, аналитиков по бюджетированию.

В обязанности специалиста, занимающегося управленческим учетом входит:

— финансовая отчетность;

— учет затрат;

— бюджетирование и планирование;

— внутренний аудит механизмов управления компанией;

— контролинг и казначейство.

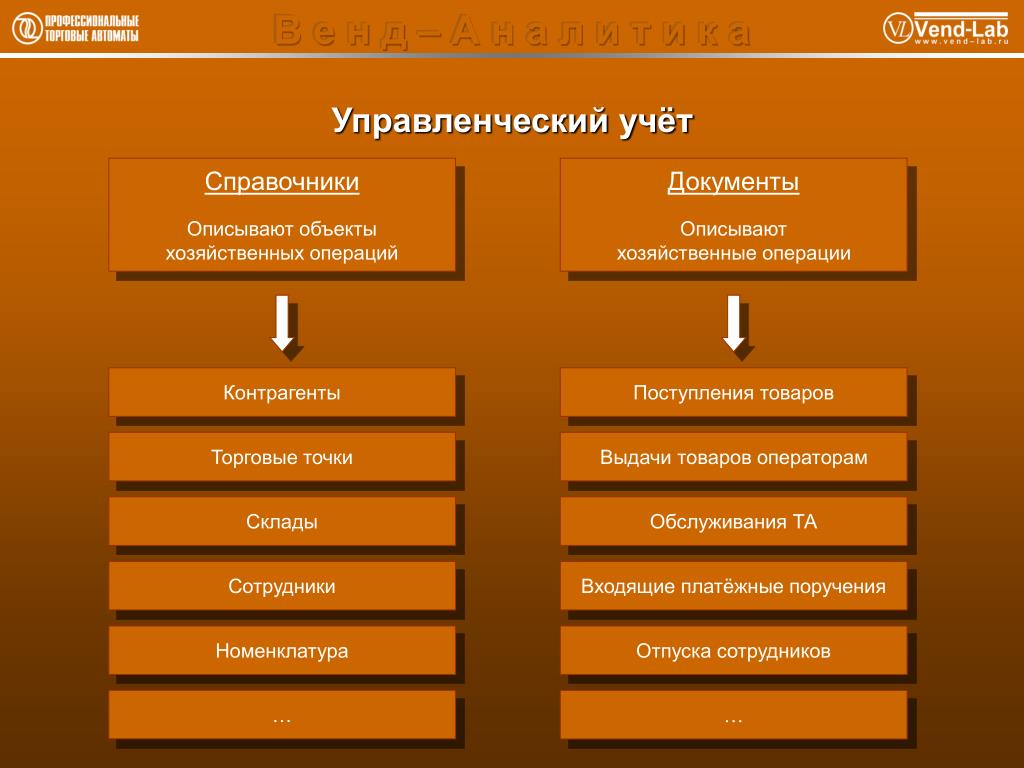

Что является объектами управленческого учета?

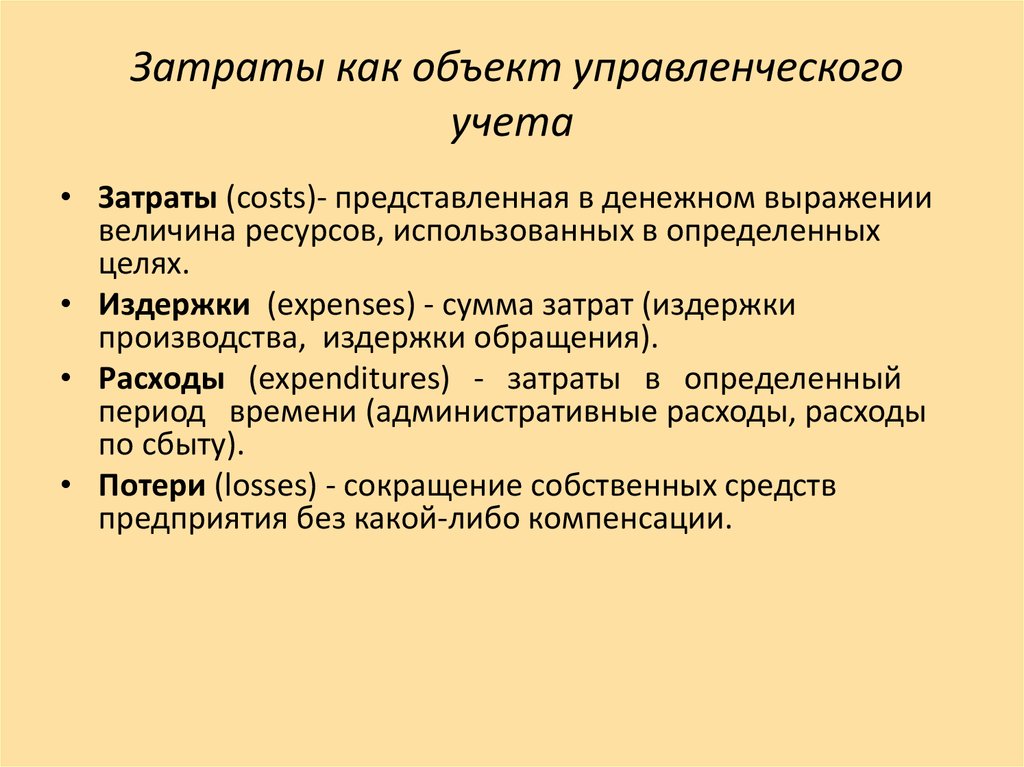

Контроль и анализ расходов являются важнейшими составляющими управленческого учета. Именно эти объекты необходимые для принятия решений руководством, поэтому они должны быть предоставлены быстро и объективно.

В работе с управленческим учетом часто рекомендуют использовать дополнительные специализированные программы, чтобы отчетность была эффективной.

Объекты управленческого учета разделяются на:

— хозяйственная составляющая;

— структурные единицы;

— производственные ресурсы;

— доходы и расходы.

Какие проблемы решает управленческий учет?

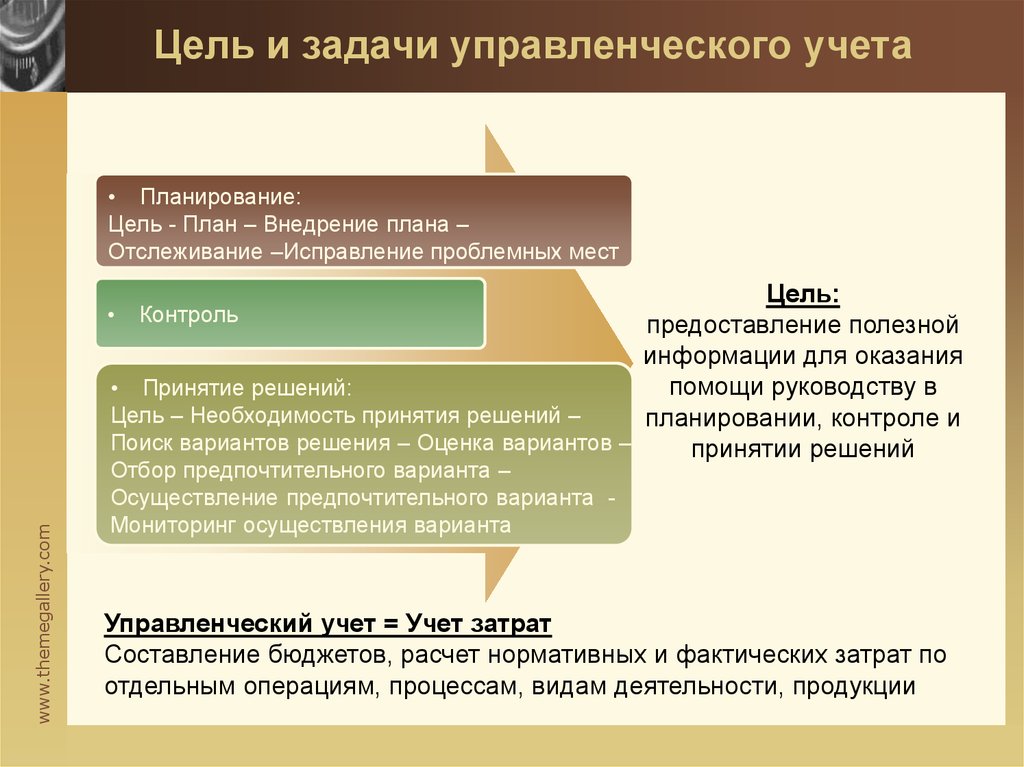

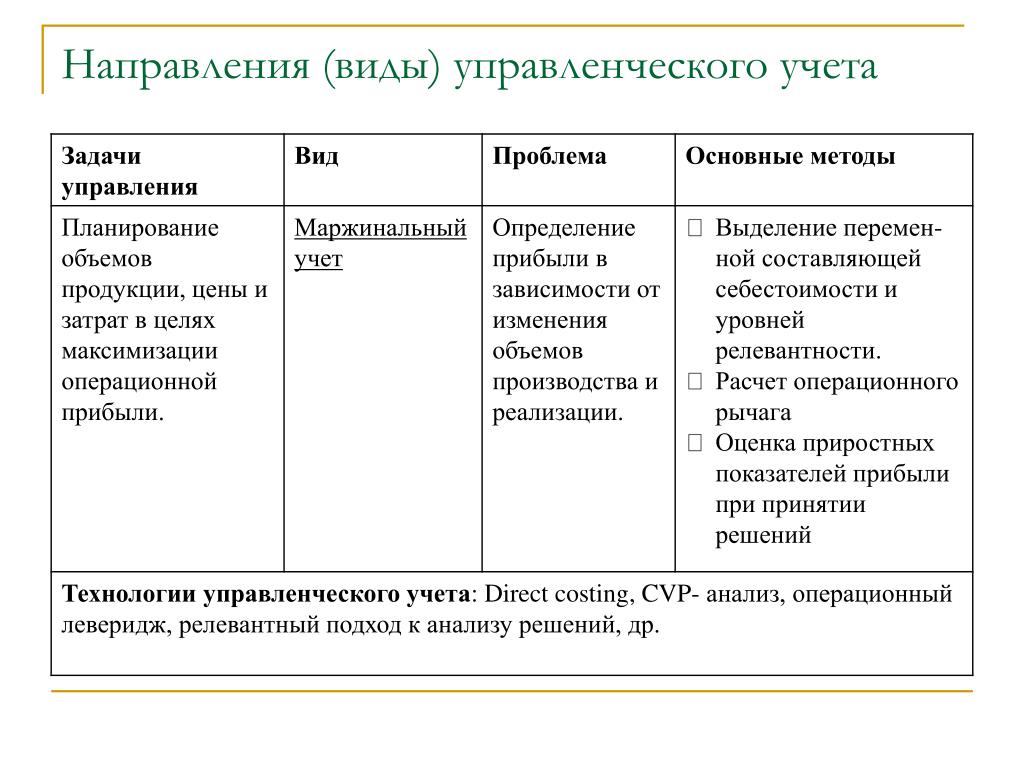

Главные задачи, которые решает управленческий учет — это анализ и контроль затрат по сегментам, подразделениям, расчет себестоимости, планирование расходов отчетного периода, анализ и планирование результатов деятельности компании.

Управленческий учет решает ряд важных проблем, среди которых: принятие верных решений в развитии компании, контроль и планирование, учет задолженности.

Какие методы использует управленческий учет?

Не существует законодательного регулирования для ведения управленческого учета, поэтому подход в этом деле каждая компания выбирает самостоятельно. Главная цель управленческого учета — анализ себестоимости и затрат.

Главные методы управленческого учета:

- Бюджетирование — необходим для распределения ресурсов компании, в нем используется планирование, анализ и контроль отклонений плановых показателей;

- Проектный расчет затрат — используется для расчетов спецзаказа на материалы, услуги специалистов, другие расходы;

- Процессный расчет расходов — актуальный в случае бесперебойного изготовления одинаковой продукции, рассчитывается соотношение затрат и объемов товара;

- Определение точки безубыточности — показатель, отражающий процесс, когда компания начинает получать доход с учетом затрат на изготовление продукции;

- Директ-костинг — подход, в котором контролируется распределение постоянных и переменных затрат, позволяет отслеживать взаимосвязь между объемами производства, прибылью и затратами;

- Нормативный расчет затрат — учитывается разница реальной себестоимости от запланированного для каждого вида товара;

- Перерабатывающий расчет затрат — способ применяется в случае массового изготовления с учетом процесса от закупки сырья до конечной продукции.

Принципы управленческого учета

Управленческий учет выступает базой и основой системы управления в компании. Он позволяет менеджерам видеть и анализировать эффективность принятых решений, сравнивать результаты с планами, выявлять отклонения, устанавливать и ликвидировать причины. С его помощью планируют работу компании, инвестирование и финансовую деятельность. Какие принципы используют в управленческом учете, на что влияют и отличаются ли от международных — разбираемся в статье.

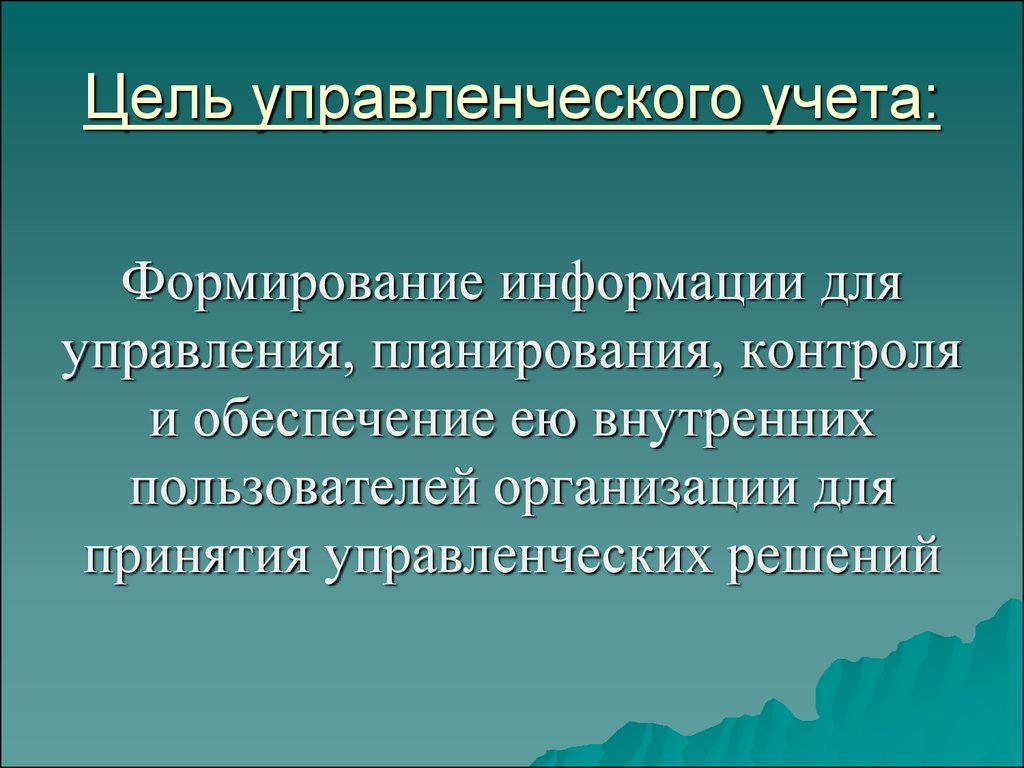

Назначение управленческого учета

Принципы управленческого учета

Международные принципы управленческого учета

Назначение управленческого учета

На управленческой отчетности основывают бюджетирование, мотивацию персонала, а также отслеживают ключевые показатели эффективности конкретных подразделений. Отлаженная система управленческого учета обеспечивает прозрачность и объективность оценок работы департаментов компании и помогает распределять персональную ответственность. Такие отчеты могут готовить по запросу руководства, жертвуя полнотой информации в угоду оперативности. В квартальных и годовых управленческих отчетах указывают данные об отклонениях в управленческих и финансовых отчетах с описанием и пояснениями их происхождения.

Такие отчеты могут готовить по запросу руководства, жертвуя полнотой информации в угоду оперативности. В квартальных и годовых управленческих отчетах указывают данные об отклонениях в управленческих и финансовых отчетах с описанием и пояснениями их происхождения.

Принципы управленческого учета

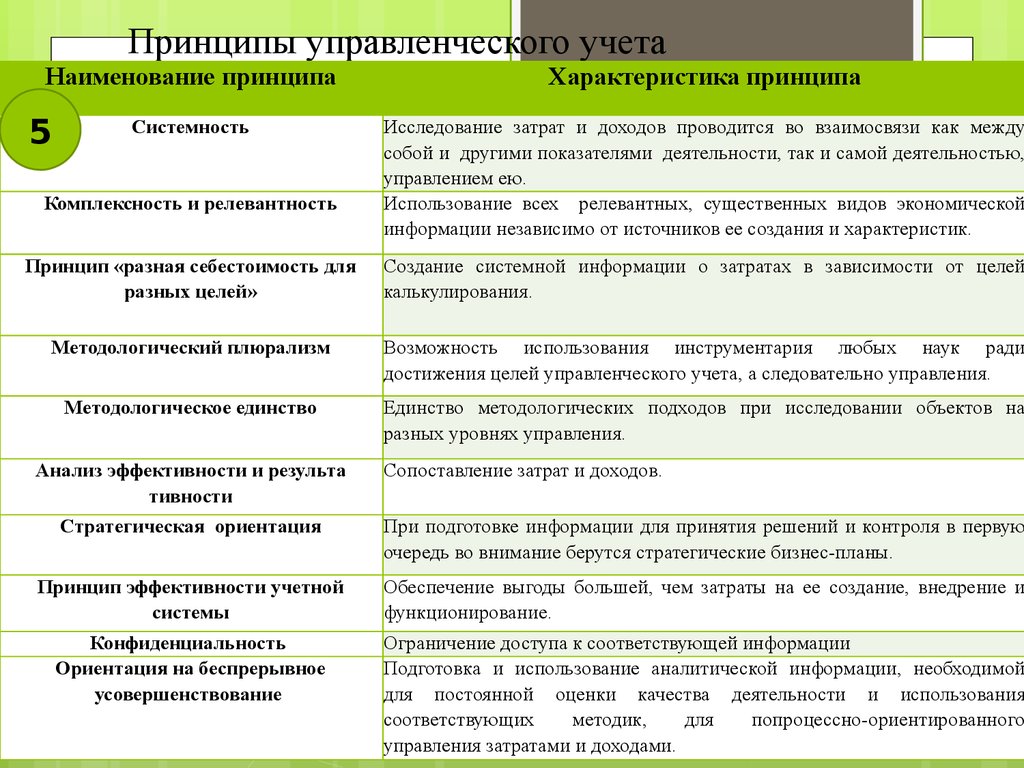

Увеличение выручки, захват большей доли рынка, повышение рентабельности продуктов, сокращение затрат, влияние на имидж, рост экономических показателей — эти и другие цели сподвигают компании к постановке соответствующей системы управленческого учета. Так или иначе, любая из систем основывается на ряде принципов. Основными принципами, применяемыми в системе управленческого учета, являются:

-

Принцип скорости. Данные должны быть представлены своевременно и в той полноте, которая не грозит задержками передачи информации руководству. Оперативность играет важную роль при принятии управленческих решений.

-

Принцип конфиденциальности.

Управленческие отчеты предназначены исключительно для внутренних пользователей, поскольку содержат коммерческую информацию. -

Принцип экономичности. Сам управленческий отчет должен содержать только ту информацию, которая напрямую влияет на реализацию целей управления, и обеспечивать экономию средств предприятия.

-

Принцип полезности. Необходимо вести учет, анализировать и использовать для планирования только те данные, которые могут стать исходными для управленческого отчета, а также дать полную и обоснованную информацию для принятия решений.

-

Принцип гибкости. Система управленческого учета должна подчиняться метаморфозам организации и видоизменяться следом за ее развитием, ситуацией или положением на рынке.

-

Принцип отстраненности. Учет в компании необходимо вести отдельно от других видов учетов, как и рассматривать его данные по подразделениям.

-

Принцип доступности. Информация в управленческих отчетах должна предоставляться пользователям в полном и удобном для работы виде. Ее данные должны соответствовать запросу менеджера, способствовать полноценной обработке информации и принятию эффективных управленческих решений.

-

Принцип контролируемости показателей. Данные в управленческих отчетах должны отражать контролируемые и неконтролируемые показатели.

-

Принцип прогнозируемости. Система учета должна быть направлена на улучшение результатов компании с помощью прогнозирования данных о ее доходах и расходах.

-

Принцип полноты. Информация в управленческих отчетах должна быть надежной и отражать проблему в полной мере, чтобы способствовать принятию эффективных и аргументированных управленческих решений.

-

Принцип единства.

За разные периоды времени одни и те же показатели в управленческой отчетности должны формироваться и отображаться по одному и тому же типу для сопоставимости и удобства обработки данных. -

Принцип регулярности. Кроме оперативной подачи управленческой отчетности по запросу, ее также необходимо готовить периодически, по примеру финансовой отчетности — ежемесячно/ежеквартально. Это обеспечивает менеджменту регулярный поток достоверной информации о состоянии компании и ее процессов.

-

Принцип управления отклонениями. В состав отчетности должен входить разбор запланированных и фактических отклонений. Это помогает определить факторы их появления и выявить ответственных.

-

Принцип мотивации. Управленческая отчетность помогает справедливо разделить ответственность между подразделениями и их руководителями, установить критерии оценки их работы, предоставляет данные для мотивации сотрудников.

Управленческие отчеты предназначены исключительно для внутренних пользователей, поскольку содержат коммерческую информацию.

Управленческие отчеты предназначены исключительно для внутренних пользователей, поскольку содержат коммерческую информацию.

За разные периоды времени одни и те же показатели в управленческой отчетности должны формироваться и отображаться по одному и тому же типу для сопоставимости и удобства обработки данных.

За разные периоды времени одни и те же показатели в управленческой отчетности должны формироваться и отображаться по одному и тому же типу для сопоставимости и удобства обработки данных.

Принципы организации управленческого учета

|

Принцип

|

Область влияния

|

|

Скорости

|

Принятие решений, Внутренняя отчетность

|

|

Конфиденциальности

|

Стратегия

|

|

Экономичности

|

Ресурсы предприятия

|

|

Полезности

|

Принятие решений

|

|

Гибкости

|

Стратегия

|

|

Отстраненности

|

Внутренняя отчетность

|

|

Доступности

|

Внутренняя отчетность

|

|

Контролируемости показателей

|

Ресурсы предприятия

|

|

Прогнозируемости

|

Ресурсы предприятия

|

|

Полноты

|

Стратегия, Ресурсы предприятия

|

|

Единства

|

Внутренняя отчетность

|

|

Регулярности

|

Внутренняя отчетность

|

|

Управления отклонениями

|

Стратегия, Центры ответственности

|

|

Мотивации

|

Стратегия, Центры ответственности

|

Содержание, принципы и назначение управленческого учета направлены на достижение целей компании. Поэтому они могут видоизменяться под потребности, внутренние и внешние изменениями в ответ на состояние рынка, планов и запросов руководства и собственников, а также должны служить только интересам результативного управления.

Поэтому они могут видоизменяться под потребности, внутренние и внешние изменениями в ответ на состояние рынка, планов и запросов руководства и собственников, а также должны служить только интересам результативного управления.

Международные принципы управленческого учета

Американский институт сертифицированных публичных бухгалтеров (AICPA) и Институт присяжных бухгалтеров в области управленческого учета (CIMA) совместно разработали Международные Принципы Управленческого Учета. Их создали на основе глобальной консультации с финансовыми директорами, преподавателями и другими специалистами сферы. Приведены 4 универсальных принципа управленческого учета, которые выступят основой для выработки практики управленческого учета.

Коммуникация обеспечивает понимание, что играет важную роль. Управленческий учет выступает составляющей в процессе обмена информацией между менеджерами. Результат общения — оперативное принятие управленческих решений.

Разумное руководство способствует доверию. Эффективный управленческий учет подразумевает применение принципов квалифицированными людьми. Это повышает сохранение и целевое использование информации и ресурсов компании, защиту финансовых и нефинансовых активов, репутации и стоимости.

Эффективный управленческий учет подразумевает применение принципов квалифицированными людьми. Это повышает сохранение и целевое использование информации и ресурсов компании, защиту финансовых и нефинансовых активов, репутации и стоимости.

Информация актуальна. Необходимо поддерживать организации в процессе планирования и получения информации, которая используется для разработки стратегии и тактики реализации. Данные должны быть лучшими из имеющихся, надежными и доступными, соответствовать контексту и быть финансового и нефинансового характера, охватывать как внешние так и внутренние вопросы.

Влияние на стоимость анализируется (с помощью сценариев и моделей). Управленческий учет моделирует сценарии на основе последней информации, сравнивает и учитывает альтернативные затраты в решениях. Это демонстрирует причинно-следственные связи между факторами производства и результатами. Принцип требует понимания бизнес-моделей и макроэкономической среды.

Эффективный управленческий учет лежит в основе успеха компании. Это своеобразная приборная панель перед штурвалом пилота, сообщающая данные о состоянии самолета в режиме реального времени. Принципы управленческого учета помогают соединить цели предприятия с методами достижения, поэтому могут касаться: персонала, управления результативностью организации во внешней и внутренней среде, практики управленческого учета.

Планируете занять влиятельное место в своей компании? Изучите тонкости постановки и ведения управленческого учета на наших курсах по управленческому учету с сертификацией от международных организаций!

Зарегистрируйтесь и пройдите первый модуль любого курса бесплатно!

К курсам по управленческому учету

Не найдено

Не найдено

Веб-управление и бухгалтерский учет

Предоставлено Джеймсом Р. Мартином, доктором философии, почетным профессором CMA

, Университет Южной Флориды

Журналы по годам (например, Journal of Accountancy 2019) были

заархивировано и удалено с сайта 19. 01.2022.

01.2022.

См. выбранные журналы для всех текущих

Журнал Библиографии

Следующие файлы были изменены, как указано ниже .

ОТ:

https://maaw.info/ArticleSummaries/ArtSumVanderMerwe07(1).htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumVanderMerwe07-1.htm

ОТ: https://maaw.info/ArticleSummaries/ArtSumVanderMerwe07(2).htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumVanderMerwe07-2.htm

ОТ: https://maaw.info/ArticleSummaries/ArtSumVanderMerwe07(3).htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumVanderMerwe07-3.htm

ОТ:

https://maaw.info/ArticleSummaries/ArtSumBaggaleyMaskell03(1).htm

К:

https://maaw.info/ArticleSummaries/ArtSumBaggaleyMaskell03-1.htm

ОТ:

https://maaw.info/ArticleSummaries/ArtSumBaggaleyMaskell03(2).htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumBaggaleyMaskell03-2.htm

ОТ:

https://maaw.info/ArticleSummaries/ArtSumClintonDelVecchio02(1). htm

htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumClintonDelVecchio02-1.htm

ОТ:

https://maaw.info/ArticleSummaries/ArtSumClintonDelVecchio02(2).htm

К:

https://maaw.info/ArticleSummaries/ArtSumClintonDelVecchio02-2.htm

ОТ: https://maaw.info/ArticleSummaries/ArtSumChurch95(31).htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumChurch95.htm

ОТ: https://maaw.info/ArticleSummaries/ArtSumJohnson06(1).htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumJohnson06-1.htm

ОТ: https://maaw.info/ArticleSummaries/ArtSumJohnson06(2).htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumJohnson06-2.htm

ОТ: https://maaw.info/ArticleSummaries/ArtSumEstes92(2).htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumEstes92-2.htm

ОТ: https://maaw.info/ArticleSummaries/ArtSumGaiser1997(1).htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumGaiser1997-1.htm

ОТ: https://maaw. info/ArticleSummaries/ArtSumGaiser1997(2).htm

info/ArticleSummaries/ArtSumGaiser1997(2).htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumGaiser1997-2.htm

ОТ:

https://maaw.info/ArticleSummaries/ArtSumHayesWheelwright79(2).htm

К:

https://maaw.info/ArticleSummaries/ArtSumHayesWheelwright79-2.htm

ОТ: https://maaw.info/ArticleSummaries/ArtSumGantt94(1915).htm

КОМУ:

https://maaw.info/ArticleSummaries/ArtSumGantt94.htm

Если другие страницы не найдены, попробуйте следующее :

1. Если вы ввели адрес страницы в адресной строке, убедитесь, что он написан правильно.

2. Если страница ссылается на краткое содержание статьи, отметьте пункт Статья

Страница резюме. Сводки были перемещены в дополнительный веб-сайт. Также см. Краткое изложение книг MAAW.

3. Из имен файлов удален символ «&», так как он вызывал проблемы на сервере. Например

ASQJournals&Proceedings.htm стал ASQJournalsProceedings.htm. Удалите все символы «&» из имен файлов в адресной строке.

4. Удалите www. Используйте https://maaw.info/

5. В противном случае выполните поиск нового местоположения в MAAW.

Управленческий учет | Определение, цель, объем, инструменты

Что такое управленческий учет?

Управленческий учет является очень важной отраслью бухгалтерского учета. Это важный инструмент принятия решений, используемый руководством внутри компании. Такие инструменты, как составление бюджета, анализ отклонений, анализ затрат, объема и прибыли и BEP, являются важными инструментами, используемыми в управленческом учете.

Проще говоря, управленческий учет — это учет ресурсов организации для обеспечения их оптимального использования. Он предоставляет высшему руководству надлежащую информацию об их бизнес-операциях для оптимизации использования ресурсов и рационализации операций.

Содержание

- Что такое управленческий учет?

- Определения управленческого учета

- Определение: Американская ассоциация бухгалтеров

- Определение: CIMA

- Финансовый учет Против. Учебный учет управления

- Цель управленческого учета

- Стратегическое решение

- Планирование деловой деятельности

- Оценка и мониторинг.

- Объем управленческого учета

- Стратегический менеджмент

- Performance Management

- Risk Management

- Cause and Effect Analysis

- Forecasting

- Tools of Management Accounting

- Budgeting and Variance Analysis

- Cost-Volume-Profit Analysis

- Other Accounting Tools

- Limitations

- Данные на основе финансового учета

- Меньше знаний

- Дорого

- Устаревшие данные

- Широкий охват

- Предоставляет только данные

Определения управленческого учета

Управленческий учет является инструментом, помогающим руководству достичь лучшего планирования и контроля над организацией. Он актуален для всех видов организаций, в том числе некоммерческих организаций, государственных или индивидуальных предпринимателей.

Он занимает важное место в бизнесе и широко используется руководством для достижения лучшего контроля и принятия качественных решений.Определение: Американская ассоциация бухгалтеров

«Он включает методы и концепции, необходимые для эффективного планирования выбора среди альтернативных бизнес-действий и для контроля посредством оценки и интерпретации результатов».

Управленческий учет – это не занятие для неспециалистов, но образованные специалисты могут вести такой учет. Есть учреждения, которые выпускают квалифицированных бухгалтеров по управленческому учету. К наиболее престижным из них относятся Чартерный институт бухгалтеров по управленческому учету (CIMA), Великобритания (Великобритания), Институт сертифицированных бухгалтеров по управленческому учету (ICMA), Австралия, Институт бухгалтеров по затратам и работам Индии (ICWAI), Индия. Давайте посмотрим, как CIMA определяет управленческий учет.

Определение: CIMA

“ Управленческий учет – это практическая наука о создании стоимости в организациях как частного, так и государственного секторов.

Он сочетает бухгалтерский учет, финансы и управление с передовыми технологиями, необходимыми для успешного ведения бизнеса». Финансовый учет Против. Управленческий учет

Финансовый учет и управленческий учет существенно отличаются друг от друга. Как и финансовый учет, целью управленческого учета не является «раскрытие информации» заинтересованным сторонам. Финансовый учет полезен для заинтересованных сторон для получения информации о компании, тогда как управленческий учет помогает руководству принимать обоснованные решения о бизнесе. Отчеты управленческого учета являются тайной компании, поэтому руководство не раскрывает ее никому, кроме основного управленческого состава, ответственного за принятие решений.

Цель управленческого учета

Цели такого учета следующие:

Стратегическое решение

Руководство может принять решение о продолжении производства продукта или изменении стратегии продаж, принимая важные стратегии на основе информации, представленной в управленческом учете.

Поскольку ни один закон не регулирует управленческий учет, руководство может определить области, которые требуют большего анализа и исследования, и соответственно разработать стратегии.Планирование деловой активности

Менеджеры могут проводить анализ и планировать деятельность организации. Например, если последние данные показывают падение продаж в конкретном регионе, менеджер по продажам может дать совет своей команде и спланировать действия по исправлению ситуации.

Оценка и мониторинг производительности

Мониторинг и оценка (МиО) — это процесс, помогающий повысить производительность и достичь результатов. Его цель состоит в том, чтобы улучшить текущее и будущее управление результатами, результатами и воздействием.

Помощь в принятии решений

Предоставляет руководству необходимую информацию, которая может помочь в принятии решений. Исторические данные изучаются, чтобы увидеть их возможное влияние на будущие решения. Учитываются также последствия различных решений.

Надлежащее использование ресурсов

Менеджмент продуктивно использует все физические и человеческие ресурсы, что приводит к эффективности управления. Он обеспечивает максимальное использование дефицитных ресурсов, выбирая из различных вариантов их наилучшего поочередного использования в промышленности.

Основа для финансовых отчетов

Управленческий учет предоставляет различные периодические отчеты, которые являются основой для финансовых отчетов для достижения цели организации.

Защита активов

Обеспечивает разумную уверенность в отношении предотвращения или своевременного обнаружения несанкционированного приобретения, использования или отчуждения активов компании, которые могут оказать существенное влияние на финансовую отчетность.

Область управленческого учета

Стратегическое управление

Он включает в себя формулирование и реализацию основных целей и инициатив, которые высшее руководство организации берет на себя от имени владельцев.

Управление эффективностью

Он фокусируется на производительности организации, отдела, сотрудника или процессов, используемых для управления конкретными задачами.

Управление рисками

Вносит вклад в рамки и методы выявления, измерения и отчетности о рисках для организации.

Причинно-следственный анализ

Обсуждается причинно-следственная связь, исследуется причина убытка, изучаются факторы, непосредственно влияющие на рентабельность. И он сравнивает прибыль с продажами, различными расходами, текущими активами, процентами к уплате, акционерным капиталом и т. д.

Прогнозирование

Это помогает организации планировать и прогнозировать будущие действия на основе исторической информации.

Инструменты управленческого учета

Есть много инструментов. Некоторые важные из них обсуждаются ниже:

Составление бюджета и анализ отклонений

Организации готовят бюджеты на каждый год, и они основаны на долгосрочном планировании организации и, следовательно, помогают в достижении долгосрочных целей организации.

Анализ отклонений сравнивает стандартные бюджеты и фактические результаты, что позволяет менеджерам узнать об отклонениях от планов. Отклонения могут быть хорошими или плохими, положительные отклонения называются благоприятной дисперсией, а отрицательные отклонения называются неблагоприятной дисперсией.Анализ затрат, объема и прибыли

Анализ CVP помогает менеджерам определить уровень выпуска продукции, при котором затраты и доходы равны. Это ситуация «нет прибыли — нет убытков», известная как точка безубыточности.

Другие инструменты учета

Большинство методов учета затрат используются бухгалтерами по управленческому учету. Другими важными методами являются пошаговый анализ, анализ поведения затрат, экономичный объем заказа (EOQ), экономичный объем производства (EPQ) и экономичный объем партии (EBQ), анализ окупаемости инвестиций, страховой запас, время выполнения заказа, сегментная отчетность и т. д.

Ограничения

Данные, основанные на финансовом учете

Решения, принимаемые руководством, основаны на данных финансового учета, учета затрат и других записей.

Учебный учет управления

Учебный учет управления Он занимает важное место в бизнесе и широко используется руководством для достижения лучшего контроля и принятия качественных решений.

Он занимает важное место в бизнесе и широко используется руководством для достижения лучшего контроля и принятия качественных решений. Он сочетает бухгалтерский учет, финансы и управление с передовыми технологиями, необходимыми для успешного ведения бизнеса».

Он сочетает бухгалтерский учет, финансы и управление с передовыми технологиями, необходимыми для успешного ведения бизнеса».  Поскольку ни один закон не регулирует управленческий учет, руководство может определить области, которые требуют большего анализа и исследования, и соответственно разработать стратегии.

Поскольку ни один закон не регулирует управленческий учет, руководство может определить области, которые требуют большего анализа и исследования, и соответственно разработать стратегии.

Анализ отклонений сравнивает стандартные бюджеты и фактические результаты, что позволяет менеджерам узнать об отклонениях от планов. Отклонения могут быть хорошими или плохими, положительные отклонения называются благоприятной дисперсией, а отрицательные отклонения называются неблагоприятной дисперсией.

Анализ отклонений сравнивает стандартные бюджеты и фактические результаты, что позволяет менеджерам узнать об отклонениях от планов. Отклонения могут быть хорошими или плохими, положительные отклонения называются благоприятной дисперсией, а отрицательные отклонения называются неблагоприятной дисперсией.