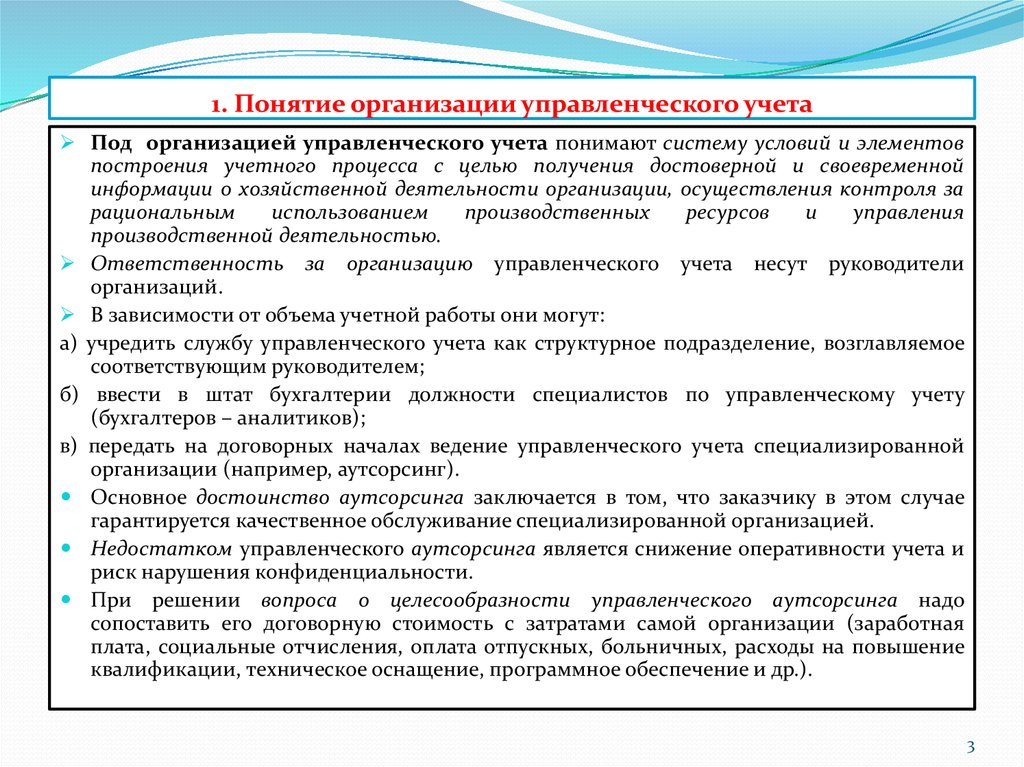

Содержание

Управленческий учет — определение, объекты и задачи управленческого учета в бухгалтерии

11 июня 2021

3368

Иллюстрация: Everett Collection/Shutterstock

Финансовый директор и продуктолог сервиса «Моё дело Финансы» Ольга Головина подробно объясняет, что такое управленческий учет, чем он отличается от бухгалтерского и почему он нужен каждому предпринимателю.

Ольга Головина

Финансовый директор, продуктолог сервиса «Моё дело Финансы»

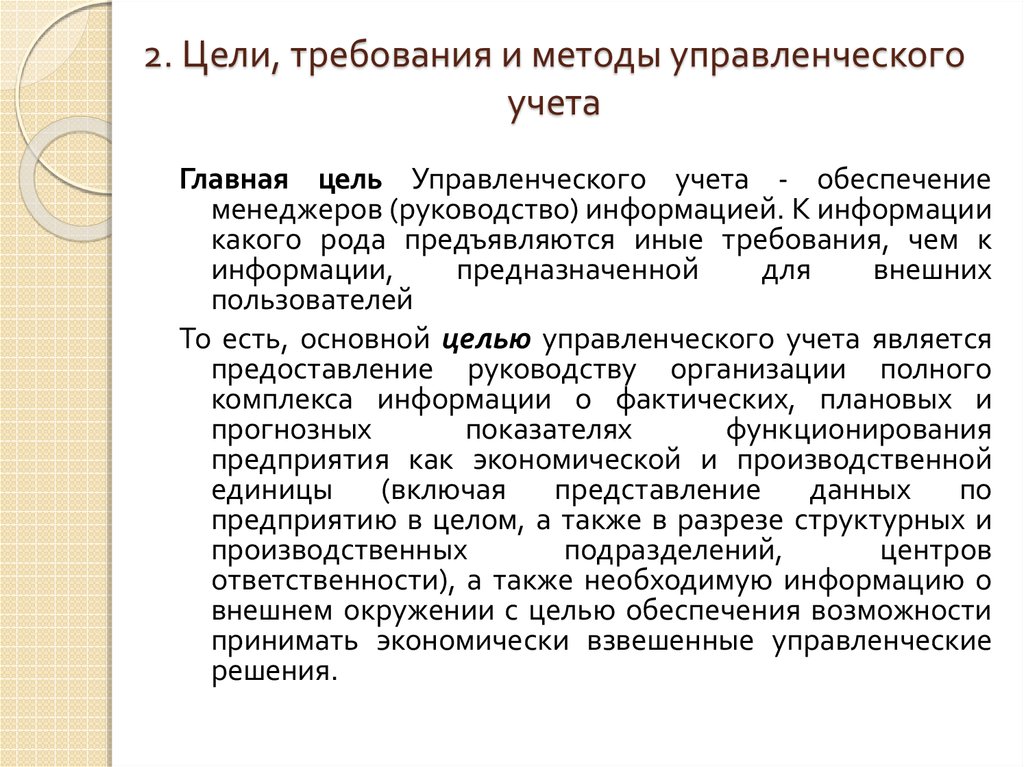

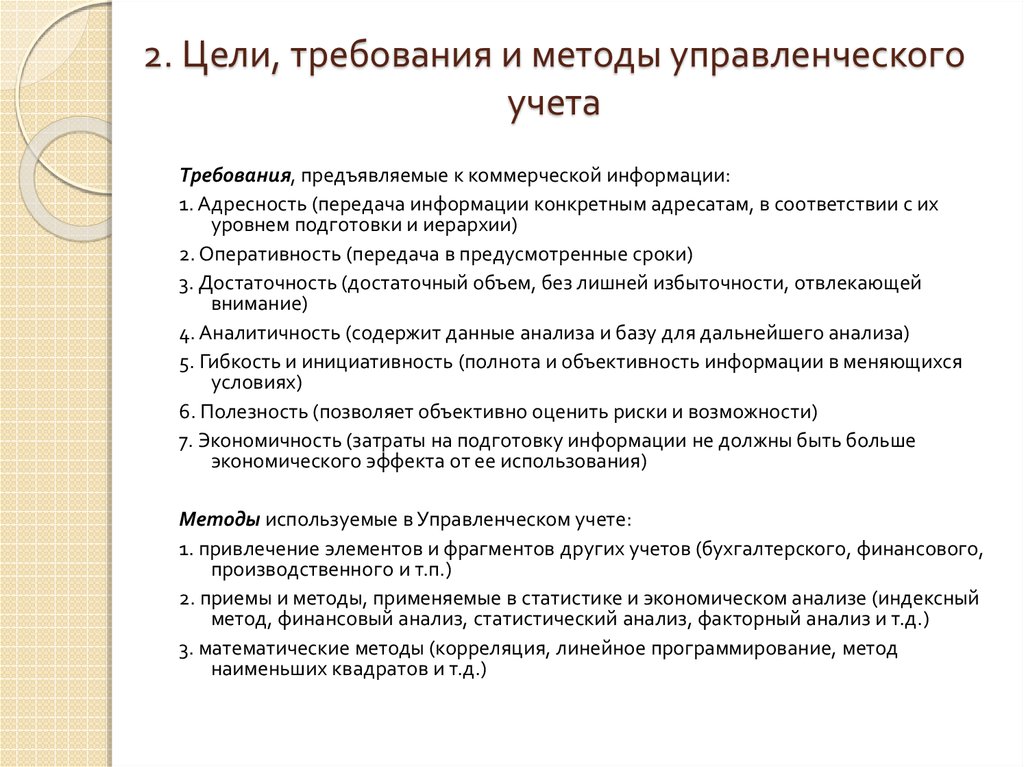

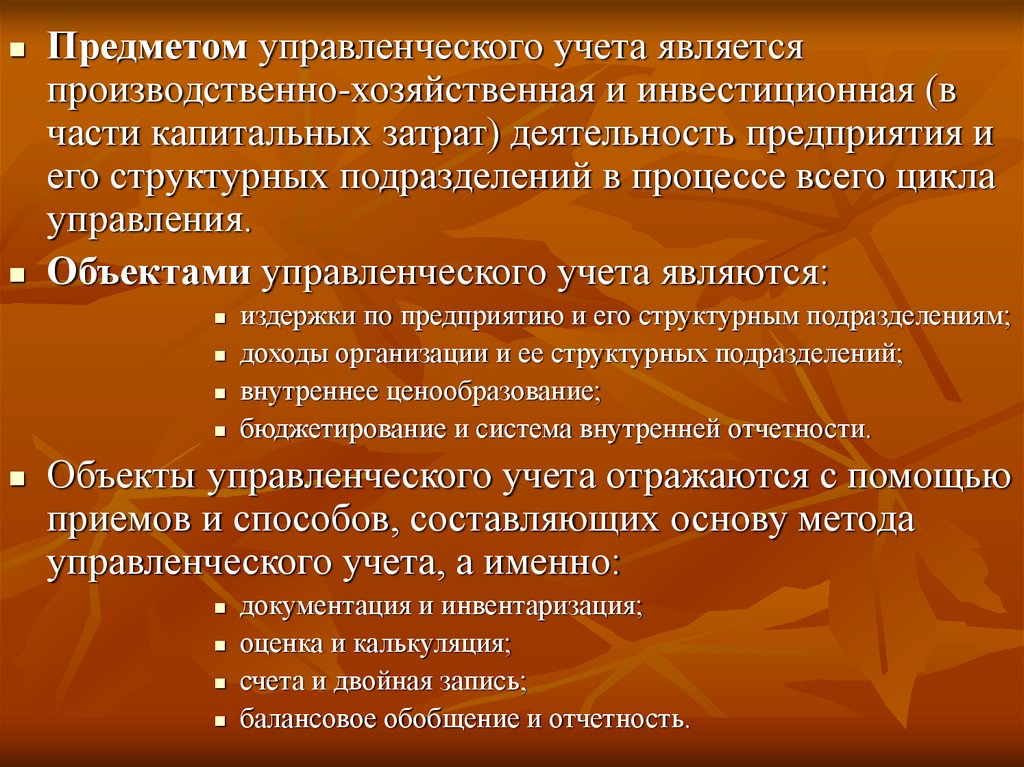

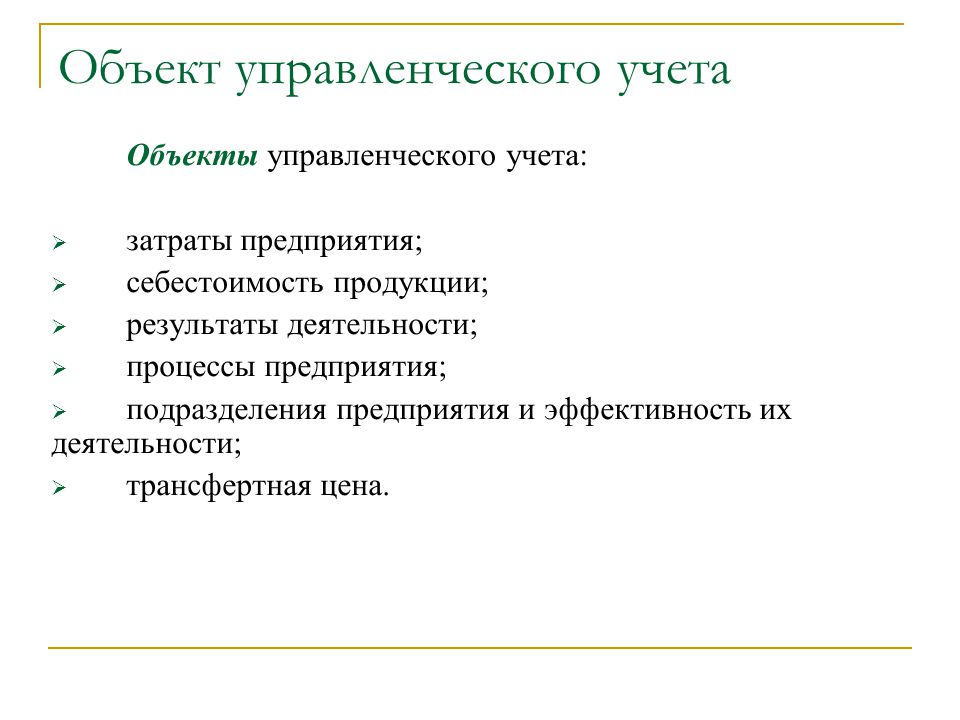

Управленческий учет — система контроля, позволяющая принимать объективные решения на основе цифр. Он описывает все бизнес-процессы:

- маркетинг;

- разработку;

- производство;

- снабжение, сбыт, доставку;

- продажи и обслуживание клиентов.

Без управленческого учета предпринимателю сложно понять, как они работают и работают ли эффективно. В выстроенной системе все бизнес-процессы оцифрованы для определения реально получаемой прибыли.

В выстроенной системе все бизнес-процессы оцифрованы для определения реально получаемой прибыли.

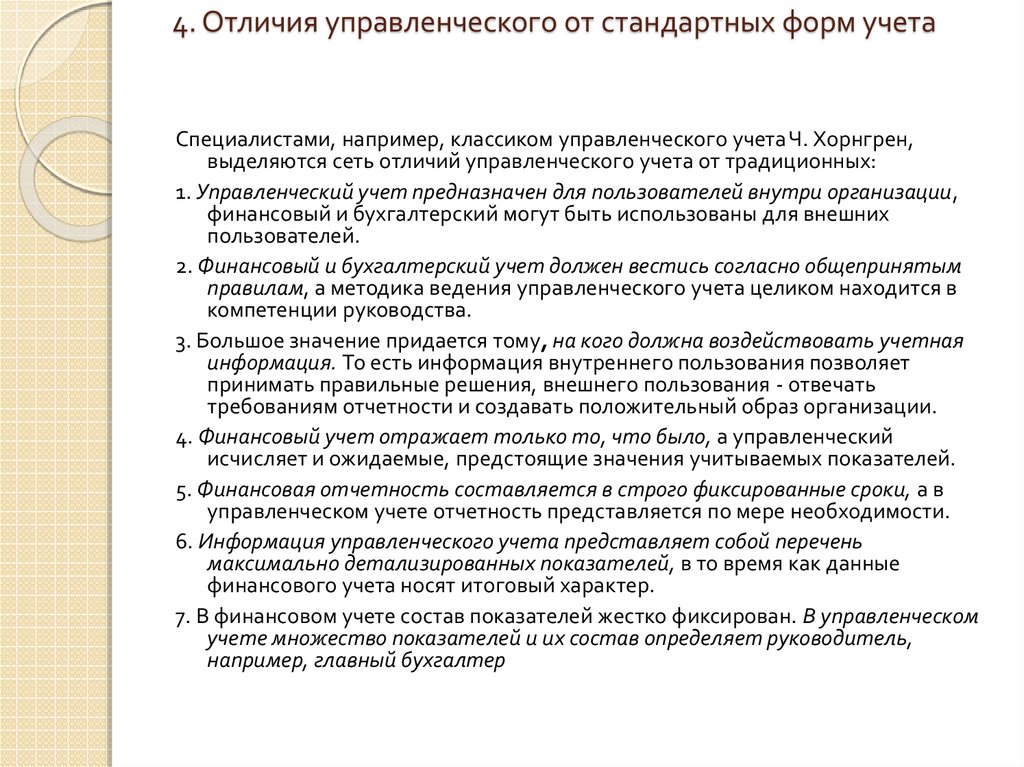

Чем управленческий учет отличается от бухгалтерского

Познакомьтесь с Евгением — предпринимателем, производящим мебель в стиле лофт. Он развивает свое дело уже два года, но до сих пор точно не знает, сколько зарабатывает и зарабатывает ли вообще. Деньги вроде бы есть, но никаких кардинальных перемен в жизни не происходит несмотря на постоянно увеличивающиеся объемы заказов.

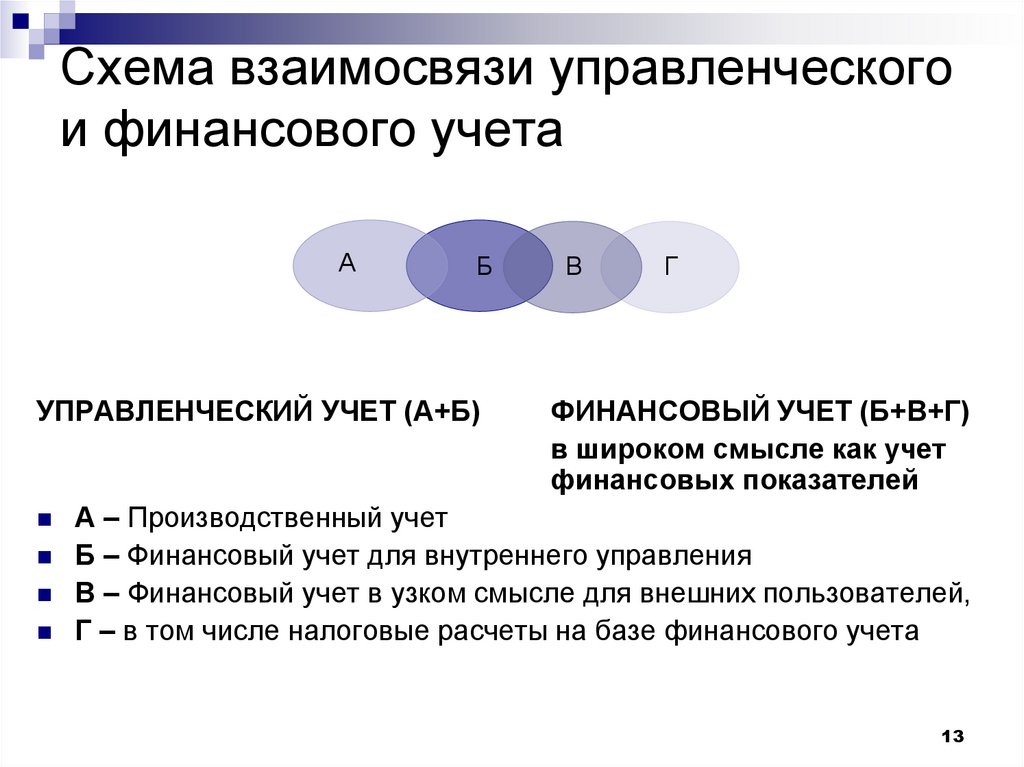

Когда Евгений впервые услышал про управленческий учет, он подумал, что речь идет о ведении бухгалтерии. Действительно, схожие черты имеются, например, объектами и управленческого, и бухгалтерского учета являются активы, пассивы, доходы и расходы. Бухгалтерский и управленческий учет имеют общую методологию и похожую отчетность. Но фактически цель и задачи управленческого учета отличаются от бухгалтерских.

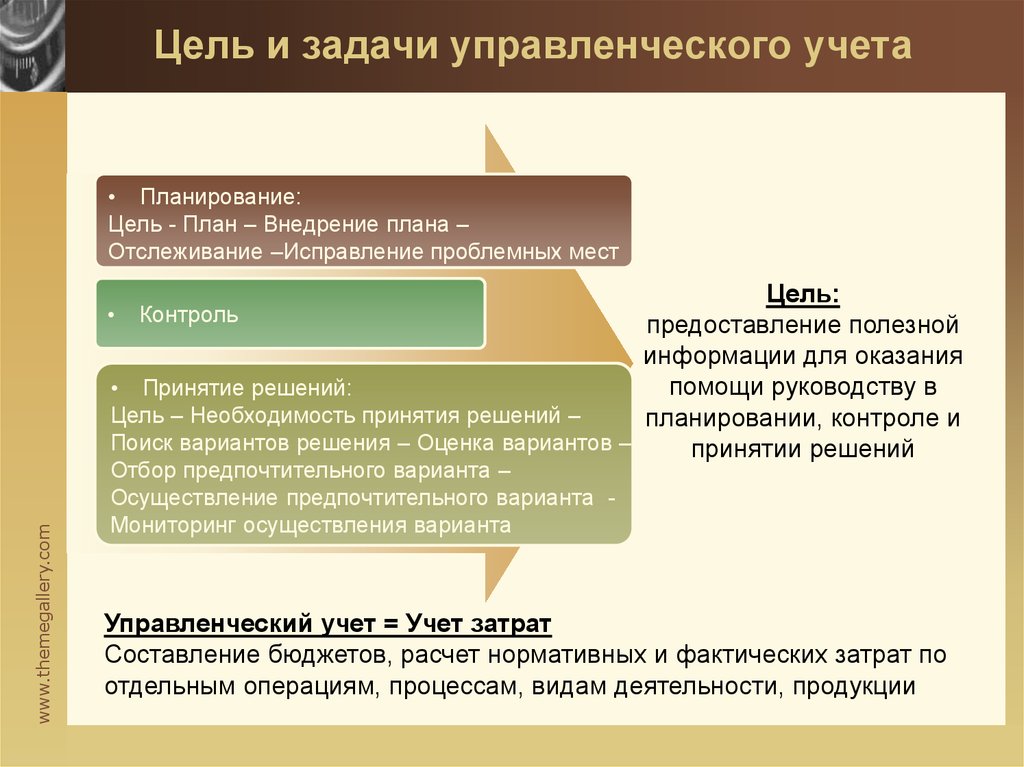

Бухгалтерский учет ведут в удобном государству формате для контроля за бизнесом и сбора налогов. Бухгалтерские данные редко помогают предпринимателям в принятии управленческих решений. Управленческий учет ведут, чтобы отслеживать важные для бизнеса метрики, понимать связь между бизнес-процессами и их взаимное влияние.

Бухгалтерские данные редко помогают предпринимателям в принятии управленческих решений. Управленческий учет ведут, чтобы отслеживать важные для бизнеса метрики, понимать связь между бизнес-процессами и их взаимное влияние.

Кому полезен управленческий учет

Ведение управленческого учета полезно:

- собственнику, чтобы понимать и контролировать происходящие в бизнесе события;

- генеральному директору, чтобы получать зарплату за улучшение показателей бизнеса. Управленческий учет поможет отчитываться перед акционерами и оценивать эффективность работы сотрудников;

- финансовому директору, чтобы контролировать финансы и помогать генеральному директору оценивать эффективность бизнеса и повышать благосостояние;

- бухгалтеру, чтобы повысить стоимость своих услуг, контролировать операционные показатели, избегать лишней налоговой нагрузки и грамотно распределять финансовые потоки внутри бизнеса;

- руководителю отдела / направления / подразделения, чтобы оценивать эффективность работы своего подразделения и доносить задачи до своих сотрудников.

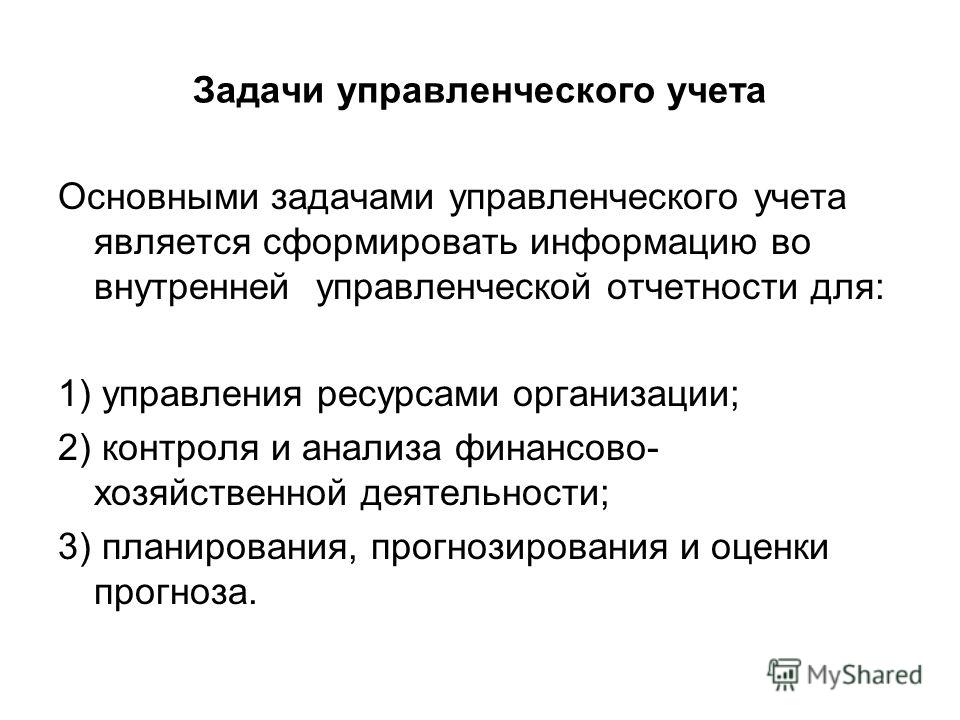

Из чего состоит управленческий учет

Управленческий учет состоит из трех блоков.

| Блок № 1. Планирование | Блок № 2. Оперативный учет и контроль | Блок № 3. Анализ и принятие решений |

| Бюджет доходов и расходов | Учет выручки, затрат, себестоимости | Отчет о прибылях и убытках |

| Бюджет движения денежных средств | Управление денежным потоком | Отчет о движении денежных средств |

| Плановый баланс | Учет активов и обязательств | Управленческий баланс |

Чем может обернуться отсутствие управленческого учета

Подробнее об элементах системы управленческого учета я расскажу в следующих статьях. А пока хочу поделиться сложностями, с которыми сталкивались наши клиенты из-за отсутствия управленческого учета.

1. Потеря бизнеса или «работа ради работы». Без учета ключевых бизнес-показателей нет понимания реального заработка и отдачи от вложенных средств. Деятельность оказывается неэффективной, а предприниматели теряют деньги, несмотря на усилия.

Без учета ключевых бизнес-показателей нет понимания реального заработка и отдачи от вложенных средств. Деятельность оказывается неэффективной, а предприниматели теряют деньги, несмотря на усилия.

2. Упущенные клиенты из-за невозможности управлять ценой. Когда нет понимания маржинальности и себестоимости продукции, предприниматель не знает, какую скидку сделать клиенту. Со временем конкуренты делают более выгодные предложения, и он отказывается от дальнейшего сотрудничества.

3. Низкая продуктивность работников. Без управленческого учета невозможно установить KPI для сотрудников. Они сидят на окладах и не мотивированы выполнять больше положенного. Бизнес работает вполсилы и не раскрывает реальный потенциал.

Налаживание управленческого учета на предприятии — это постепенный и долгий процесс. Потребуются терпение и целеустремленность, чтобы добиться реально ощутимых результатов. Чтобы упростить путь и не допустить ошибок, приходите на мой бесплатный онлайн-курс «Управленческий учет для собственников среднего бизнеса».

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что такое управленческий учет? | Определение управленческого учета — Контур.Бухгалтерия

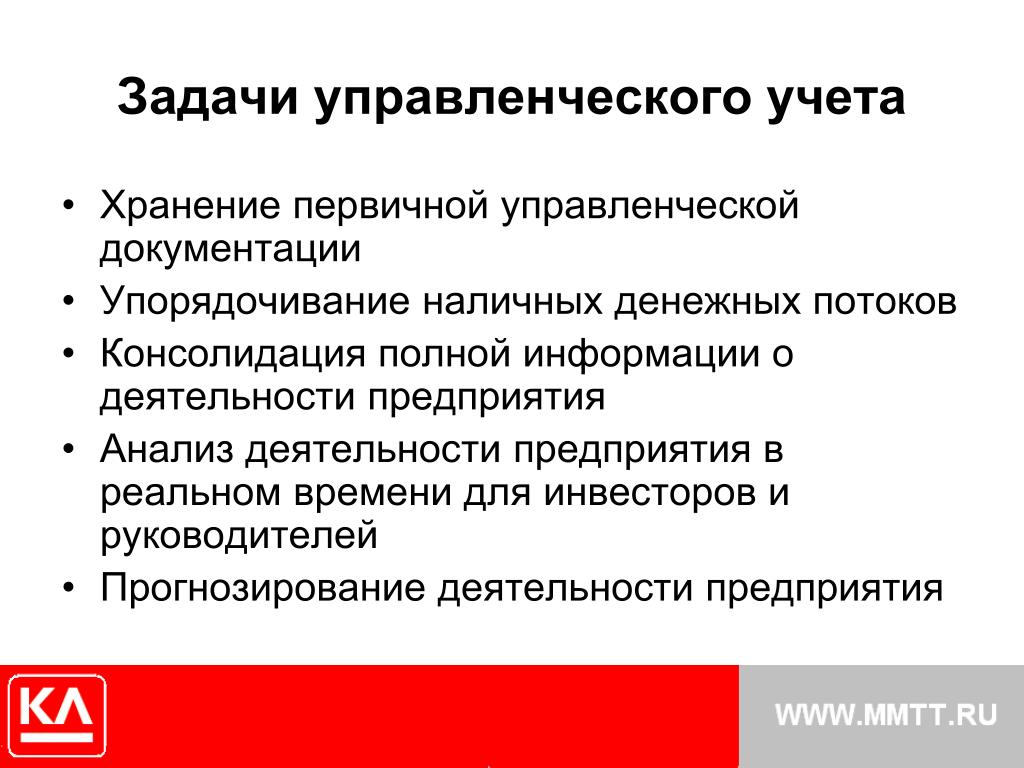

Для управления нужно знать: какая продукция из ассортимента рентабельнее, как формируется себестоимость, как движутся денежные средства по счетам фирмы. Для этого и организуют управленческий учет.

Иногда руководители принимают решение «на глазок», ведь точных данных часто просто нет или их приходится долго ждать. Работа «наощупь» не всегда удается, из-за нехватки данных появляются ошибки. Для управления нужно знать: какая продукция из ассортимента рентабельнее, как формируется себестоимость, как движутся денежные средства по счетам фирмы. Для этого и организуют управленческий учет.

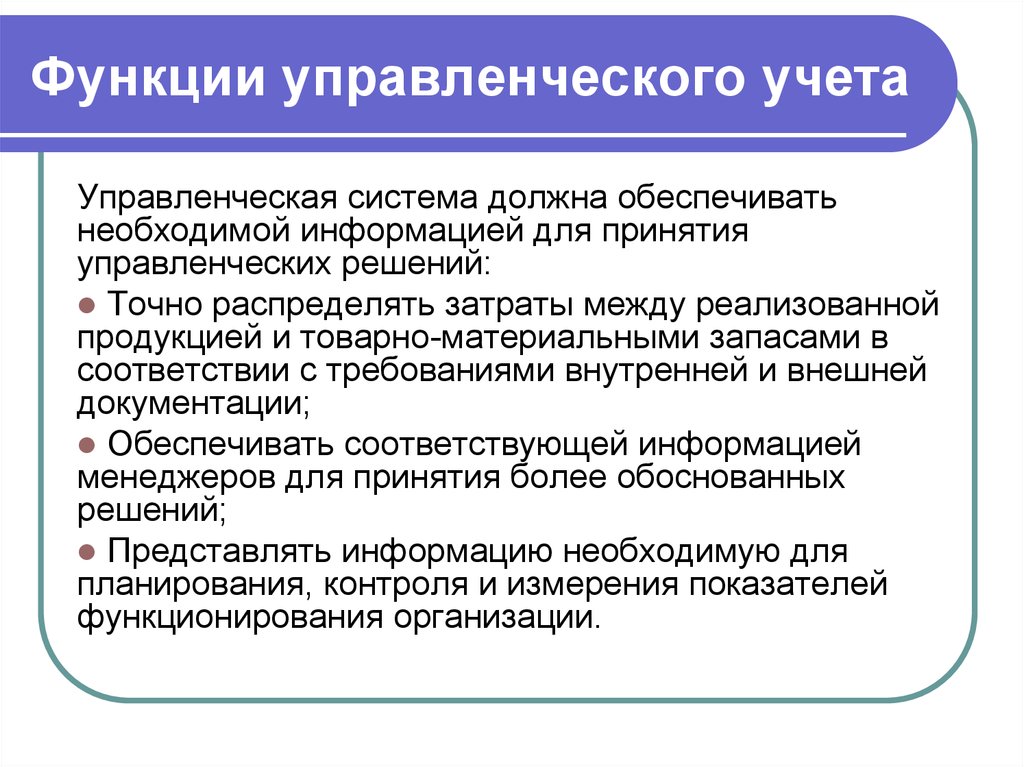

Чем управленческий учет помогает руководителю

Учет состоит из двух частей: сбор информации и анализ. Информация о доходах, расходах и движении денежных средств собирается по направлениям бизнеса, филиалам, проектам, отделам. Руководитель управляет бизнесом и принимает решения на основе собранных данных. Их анализ помогает ответить на вопросы:

Руководитель управляет бизнесом и принимает решения на основе собранных данных. Их анализ помогает ответить на вопросы:

- нужно ли увеличивать объем производства;

- как изменить ассортимент;

- какие цены установить;

- закупать или самостоятельно производить комплектующие;

- принимать ли заказ, который на первый взгляд невыгоден;

- приобрести или арендовать основные средства;

- ремонтировать старый станок или купить новый;

- инвестировать ли свободные средства.

С появлением управленческого учета вы сможете быстрее принимать решения. Ведь определиться с ассортиментом проще, если есть информация: насколько выручка от товара превосходит издержки, как охотно покупатели приобретают продукт, как изменяются продажи в зависимости от времени года.

За чем следит управленческий учет

Управленческий учет собирает информацию обо всей организации в целом, со всеми подразделениями и филиалами. В то же время его интересуют конкретные отделы, сотрудники, товары. Данные детализируются и становятся глубже. Так вы будете знать не только о состоянии всей фирмы, но и о том, что происходит на каждом этапе продаж и производства.

Данные детализируются и становятся глубже. Так вы будете знать не только о состоянии всей фирмы, но и о том, что происходит на каждом этапе продаж и производства.

Учет следит за:

- результатами бизнеса по всем подразделениям;

- результатами работы отделов, цехов, юридических лиц;

- результатами работы по отдельным товарам или видам деятельности;

- издержками производства и реализации;

- динамикой доходов и расходов и основными тенденциями;

- показателями рентабельности продаж и производства;

- соблюдением плана бюджета по бизнесу и подразделениям, которые не приносят выручки;

- отклонениями фактических показателей от запланированных или нормативных значений.

Так вы в любое время знаете, сколько у вас заемных средств, которые пока лучше не тратить, и сколько денег от покупателей должно вернуться к концу месяца. Детализация помогает видеть, что именно влияет на доходность бизнеса. Вы не просто заметите рост прибыли, а поймете, какая позиция приносит стабильные поступления и какие товары лучше перестать производить.

Пример. Георгий — директор ресторана. Он проанализировал заказы клиентов за прошлое лето и заметил, что большой популярностью пользуется окрошка, а борщ летом никто не покупает. Чтобы привлечь больше посетителей, он решил разнообразить меню и делать окрошку с колбасой, копченой курицей и крабами, а также добавил другие холодные супы и перестал делать борщ. Это позволило сократить издержки, освободить место на складах и увеличить прибыль.

За счет планирования деятельности вы поймете, когда появится возможность вывести деньги из оборота, чтобы купить новые компьютеры в офис без последствий для бизнеса. Также планирование поможет увидеть, когда кончатся деньги и заранее к этому подготовиться или предотвратить.

Как вести управленческий учет

Закон не регламентирует управленческий учет, его можно вести в той форме, которая вам удобна. Отчеты составляются в нужные вам сроки — за неделю, месяц, квартал или даже год. Как и в бухгалтерском учете, в управленческом есть отчетность. Она включает три базовые формы.

Она включает три базовые формы.

- Отчет о движении денежных средств помогает знать, сколько денег и в какой момент у вас есть, какие средства сейчас можно потратить. Он помогает заранее увидеть кассовый разрыв — момент, когда деньги нужны, а их нет. Например, когда надо оплатить аренду, а покупатель перечислит деньги за товар только через неделю.

- Отчет о прибыли и убытках похож на выписку по карте, где показаны поступления и списания. Единственное отличие в том, что речь идет не о деньгах, а об обязательствах. Отчет нужен, чтобы подвести итоги работы и проверить, соответствуют ли активы обязательствам.

- Управленческий баланс похож на бухгалтерский — строится по принципу равенства активов и пассивов, только составляется на основе данных управленческого учета. Любой показатель детализируется, поэтому данные легче проверить. На основе баланса можно выявлять хищения и ошибки в учете.

Есть и другие виды отчетов. Они зависят от особенностей компании и целей составления. Например, отдел продаж составляет отчеты о задолженности покупателей, о задолженности перед кредиторами, о продажах и закупках.

Они зависят от особенностей компании и целей составления. Например, отдел продаж составляет отчеты о задолженности покупателей, о задолженности перед кредиторами, о продажах и закупках.

Чтобы управленческий учет имел смысл, нужно соблюдать принципы, которые отличают его от других видов:

- краткая информация: большие объемы затрудняют восприятие и отвлекают от важных фактов, поэтому отчеты должны содержать только данные, нужные для принятия решения;

- оперативность важнее точности: чем быстрее вы получите информацию, тем выше ее ценность, и неважно, увеличился объем продаж на 10% или 10,1%;

- непредвзятая, безошибочная и не содержащая пропусков информация;

- данные фиксируются отдельно по направлениям бизнеса и по процессам внутри деятельности;

- непрерывный учет собирает статистику и отслеживает динамику;

- учет денежных, натуральных и даже словесных показателей, таких как количество брака, текучесть кадров, средний чек, отзывы покупателей, условия труда.

Пример. Директор фабрики заметил, что себестоимость продукции в прошлом месяце выросла в 2 раза. По данным управленческого учета, он смог определить, что проблема кроется в цехе сборки. Обратившись к отчету руководителя цеха, он увидел, что показатель брака превышает норму. Как выяснилось, проблема оказалась в новом поставщике, который делал детали из некачественного пластика.

Благодаря управленческому учету, Директор смог вовремя выявить проблему и расторгнуть договор с недобросовестным поставщиком.

Где взять материалы для управленческого учета

Управленческий учет использует как учетную, так и внеучетную информацию.

Учетная информация:

- Данные бухгалтерского учета отражают и обобщают имущество организации и хозяйственные операции. Это бухгалтерские документы: счета-фактуры, акты, накладные и отчетность.

- Данные статистического учета отслеживают происходящее в организации и позволяют выявлять закономерности и анализировать динамику.

- Данные оперативного учета применяются на отдельных этапах деятельности и поступают быстрее. Такую отчетность самостоятельно ведут руководители подразделений, чтобы следить за происходящим и вовремя принимать меры. Например, управляя сбытом, нельзя обойтись без данных о выручке от продаж.

Внеучетная информация — это натуральные, числовые и словесные показатели, которые не отражаются в отчетности:

- материалы ревизий, проверок налоговой, внешнего и внутреннего аудита;

- материалы лабораторного контроля;

- материалы по совещаниям и собраниям;

- данные по нормативам из производственных паспортов и справочников;

- данные производственного и торгового плана;

- техническая информация и документация — паспорта машин, чертежи, спецификация;

- объяснительные и докладные записки;

- переписка с кредиторами, поставщиками, партнерами и клиентами.

У контролирующих органов, кредиторов, бизнес-партнеров и других внешних пользователей нет доступа к данным управленческого учета, и вести его никто не заставляет. Учетные данные составляют коммерческую тайну и даже внутри организации не все сотрудники имеют к ним доступ. Поэтому можно не бояться, что ценные сведения утекут к конкурентам, и использовать только реальные данные.

Учетные данные составляют коммерческую тайну и даже внутри организации не все сотрудники имеют к ним доступ. Поэтому можно не бояться, что ценные сведения утекут к конкурентам, и использовать только реальные данные.

Как начать вести управленческий учет

Для ИП и малого бизнеса есть сервисы, которые помогают вести бухгалтерский и управленческий учет. Такие программы экономят время и помогают обойтись без дорогих специалистов и долгой работы по настройке таблиц. При этом они оперативно собирают информацию и отражают финансовое состояние организации. Веб-сервис Контур.Бухгалтерия строит пять управленческих отчетов на основе данных бухучета. Здесь вы можете вести бухгалтерский и налоговый учет, платить зарплату, отчитываться через интернет, а еще — более эффективно управлять компанией.

Попробовать бесплатно 14 дней

Зарегистрироваться

Регистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Основы управленческого учета в ключевых понятиях и отчетах — Финансы на vc.ru

Случалось, что вроде как заключаешь выгодные контракты, но в момент выдачи зарплат денег нет? Мне хорошо знакома и обратная ситуация. На расчетном счету много денег, но через пару лет выясняется, что бизнес работал в убыток, выезжая за счет авансов и рассрочек.

15 089

просмотров

Даже если ваш бизнес еще не столкнулся с этой ситуацией, управленческий учет все равно необходим. Он поможет увеличить прибыльность бизнеса, резко сократить риски и найти более верное направление для роста. Я убежден, что он нужен любому предпринимателю (даже ИП-одиночке), но степень востребованности разная. Как и сложность ведения управленческого учета.

Без управленческого учета точно нельзя:

Постарался уместить все самое важное, что нужно знать про управленческий учет. Это не мотивационная статья и не кейс, как мы помогли кому-то зарабатывать на 146% больше, поэтому настройтесь на 10-15 минут вдумчивого чтения. Я дам основу метода, раскрою основные понятия и покажу ключевые управленческие отчеты, которые помогают управлять бизнесом на основе цифр, а не интуиции.

Я дам основу метода, раскрою основные понятия и покажу ключевые управленческие отчеты, которые помогают управлять бизнесом на основе цифр, а не интуиции.

Что такое управленческий учет?

Разновидность финансового учета, на основе которой руководитель принимает решения относительно конкретных сотрудников, клиентов, сделок и развития компании в целом.

В отличие от налогового и бухгалтерского учета, это нерегламентированный с правовой точки зрения учет, который нужен именно для повседневной работы, а не для отправки инвесторам или в налоговую.

Отсутствие регламентов не означает отсутствия правил. Чтобы о них рассказать, нужно строго определиться с понятиями и словами, которые вы каждый день используете в своей речи. Двусмысленность множит ошибки, поэтому начнем с базы.

Документы управленческого учета

Сущности взаимоотношений с клиентами

Компания — юридическое лицо или ИП.

Контакт — сотрудник (физическое лицо), связанный с компанией.

Сделка (заказ) — может быть тождественна договору, когда услуга выполняется разово. Например, вы создаете сайт: это 1 сделка и 1 договор. Поддержка сайта на 12 месяцев — это 1 договор и 12 сделок. Так удобно вести учет в системе, потому что к сделке прикрепляются договор и счета. Учет должен строиться на сделках. Оценивать надо раз в месяц.

- Проект — та же самая сделка, но с более длинным циклом. Например, внедрение системы автоматизации на предприятии. Подобные сделки лучше анализировать как проекты.

Задачи — описывают работу сотрудников в рамках сделки, договора, проекта. Многие управленческие программы не учитывают трудовые ресурсы и не позволяют оценивать трудозатраты. Здорово, когда управленческий учет привязан к CRM и есть возможность оценивать и этот показатель.

Движение денег

Поступление денег — это когда вам на счет, в кассу или на карту сбера прилетают деньги от другого физ или юрлица.

Не путайте с доходом. Пока вы не выполнили услугу и не отгрузили товар, дохода нет. Есть лишь аванс. Еще один пример: вы расторгли договор, и другая сторона возвращает средства на ваш расчетный счет. Это поступление денег, но не доход.Списание денег — деньги ушли с вашего расчетного счета, переданы наличкой или выданы из кассы. Аналогично, не нужно путать с расходами. Аренду офиса мы оплачиваем авансом. В октябре за ноябрь. 100 000 ушли в октябре (списание), но в расход эта сумма попадет только в ноябре. Еще пример. Вы выплатили сотруднику больничные за 10 дней. Это списание. Но 7 дней компенсирует государство, поэтому расход относится только к первым трем дням.

Перевод денег — это когда вы переводите деньги себе же на другой счет, но в рамках одного юрлица. Обычно это переводы с кассы на счет и наоборот.

Статья «движение денег» — это справочник (каталог), распределяющий все поступления, списания и переводы.

Вам переводят деньги по договору, вы оплачиваете зарплату, кредиты, амортизацию оборудования, лицензии, налоги… Должен быть выполнен в форме справочника, когда каждая транзакция соответствует одной категории.

Не путайте с доходом. Пока вы не выполнили услугу и не отгрузили товар, дохода нет. Есть лишь аванс. Еще один пример: вы расторгли договор, и другая сторона возвращает средства на ваш расчетный счет. Это поступление денег, но не доход.

Не путайте с доходом. Пока вы не выполнили услугу и не отгрузили товар, дохода нет. Есть лишь аванс. Еще один пример: вы расторгли договор, и другая сторона возвращает средства на ваш расчетный счет. Это поступление денег, но не доход. Вам переводят деньги по договору, вы оплачиваете зарплату, кредиты, амортизацию оборудования, лицензии, налоги… Должен быть выполнен в форме справочника, когда каждая транзакция соответствует одной категории.

Вам переводят деньги по договору, вы оплачиваете зарплату, кредиты, амортизацию оборудования, лицензии, налоги… Должен быть выполнен в форме справочника, когда каждая транзакция соответствует одной категории.Пример удачного оформления справочника «Движение денег» Манвел Манвелян

Доходы и расходы

Доход — синоним слов выручка, продажи.

Расход — синоним слов покупки, затраты.

Статья доходов

Каталог доходов. Почти всегда классифицируют на основные и дополнительные. Разбивайте по направлениям, по продуктам или по типу продаж (опт, розница; собственная розница, дилеры и т.д.) Помним, что поступление денег не есть доход.

Статья расходов

Справочник, распределяющий все расходы по разным категориям: хознужды, поставщики, зарплаты и т.д. Есть нюансы, которые отличаются от раздела «списаний» в справочнике «движение денег». Например, налоги. Скорее всего, вы платите их ежеквартально. Но в расходной части они должны учитываться в контексте сделки с помесячно агрегирующим результатом.

Но в расходной части они должны учитываться в контексте сделки с помесячно агрегирующим результатом.

Пример оформления справочника «Доходы и расходы» Манвел Манвелян

Финансовый результат (прибыль) — разница между доходом и расходом. Имеет два состояния: положительное и отрицательное. Прибыль и убыток.

Есть два подхода к определению финансового результата: кассовый и правовой (иначе: метод по начислению и метод по реализации). Кассовый — считает финансовый результат по факту поступления денег за товар или услугу. Так работают многие сервисы управленческого учета, но это неправильно, потому что деньги не есть доход. Это может работать только в том случае, если факт платежа совпадает по времени с фактом оказания услуги (например, в торговле), но даже там существуют авансы и отложенные отгрузки, что приводит к искажению учета.

Правовой метод учитывает финансовый результат на основе документов о доходах и расходах (акт, накладная и т. д.) Это более верный подход. Выполнил заказ, получил акт — зафиксировал доход. Нет — только поступление. Это важно в разговоре об отчетах. Ни в коем случае не объединяйте эти два метода в одном отчете.

д.) Это более верный подход. Выполнил заказ, получил акт — зафиксировал доход. Нет — только поступление. Это важно в разговоре об отчетах. Ни в коем случае не объединяйте эти два метода в одном отчете.

Рентабельность — также индикатор прибыльности, но в процентах. Есть рентабельность к капиталу, к продажам, остаткам и другим показателям. Для оперативного управленческого учета я рекомендую считать рентабельность от продаж как ключевой показатель.

Формула такая:

Финансовый результат/Объем доходов х 100.

Другие показатели рентабельности есть в регламентированной отчетности и финанализе бухгалтерских сервисов, вроде “Контура”.

Основные отчеты управленческого учета

Можно немного перевести дух. С ключевыми понятиями разобрались, перейдем к тому, ради чего мы их вводили. Отчеты помогают руководителю принимать решения на основе цифр. Это обязательный инструмент, без которого адекватный учет невозможен. Поехали.

Поехали.

1. Финансовый результат (отчет по прибылям и убыткам, P&L)

Составляется на основании сущностей «доходы и расходы». Чтобы не допустить «котлового» метода, доходы и расходы нужно привязать к статьям. Общие доходы — миллион. Расходы — 900 000. В таком виде пользы для руководителя немного. Когда разбиваешь, можешь управлять.

В то же время создавать 200 статей доходов и расходов тоже нет особого смысла, так как пользоваться таким отчетом хотя бы раз в неделю будет довольно сложно. Если тип дохода или расхода не превышает более 1% от общей суммы, выводить его в статью вряд ли уместно.

Что еще важно видеть в этом отчете

Все эти показатели в разрезе подразделений, чтобы видеть эффективность конкретных команд и направлений.

Пример Манвел Манвелян

2. Движение денег (cash flow)

Отчет показывает движение средств. Нужен чтобы понять, есть ли в компании свободные деньги, увидеть дебиторку и не допустить кассовый разрыв и аномальное увеличение списаний по статьям.

Выплаты по кредитам и инвестиции нужно выделить в отдельный блок, разделяя операционную деятельность от финансово-инвестиционной.

Раздел операционной деятельности отчета показывает финансовый результат, как если бы мы считали его кассовым методом. Многие, к сожалению, и считают его финансовым результатом.

В действительности, отчет показывает, есть ли у вас деньги на текущие выплаты, есть ли возможность инвестировать, динамику дебиторки.

4 ключевых раздела

- Операционная деятельность (поступления и списания в рамках оказания услуг или продажи продуктов).

- Инвестиционная деятельность (приобретение основных средств, разработка собственных решений, крупный ремонт).

Финансовая деятельность (получение кредитов, возврат кредитов, расходы на обслуживание кредитов, выплаты дивидендов).

- Перемещение денег (между разными счетами в рамках одного юрлица).

Пример Манвел Манвелян

3. Прибыльность сделок (проектов)

Показывает финансовый результат по сделке или проекту, а не котловым методом по компании. Помогает выявить самые неэффективные сделки и проекты, принять управленческие решения и поднять прибыльность бизнеса.

Структура отчета достаточно простая:

Если доходы привязать легко, то с расходами есть сложность, так как обычно учитываются лишь материальные затраты, но не трудовые: выполненные задачи, телефонные разговоры с клиентом, встречи, переписка. У многих бизнесов это отнимает колоссальное время и сделка, даже при небольших матзатратах, может уйти в минус.

Пример Манвел Манвелян

4. Прибыльность клиентов

Структура и смысл идентичны, только по клиенту, а не по сделке. Смотришь данные за отчетный период и за весь период сотрудничества (LTV). Чем важен отчет? Во-первых, он помогает пересмотреть то, кого из клиентов считать “випами”. Большинство руководителей руководствуется суммой в договоре.

Большинство руководителей руководствуется суммой в договоре.

Этот отчет помогает увидеть реальное положение дел: финансовый результат за отчетный период, наличие/отсутствие дебиторки, трудовые затраты и то, насколько выгодно взаимодействие в контексте всей истории взаимоотношений.

Пример Манвел Манвелян

5. Прибыльность продавцов

Отчет показывает прибыльность каждого продавца с учетом его продаж, расходов компании на производство и его зарплату.

Часто продавец совершает много крупных сделок, но генерирует маленькую прибыль или вовсе убыток. Это бывает, когда желание продать заставляет делать дисконты, расширять обязательства по договорам, неадекватно оценивать трудозатраты. В компании такие люди часто бывают звездами и бизнес за них держится.

Отчет демонстрирует реальное положение дел и позволяет вовремя скорректировать сотрудника или даже попрощаться с ним, если вы понимаете, что его амбиции дорого обходятся предприятию.

6. Прибыльность сотрудников, занятых в производстве

Отчет показывает маржу (прибыльность) каждого производственного сотрудника (производство услуг и проектов) с учетом его трудозатрат, расходов компании на продажи и его зарплату.

Вряд ли подходит для завода, но полезен в парикмахерской, клинике, дизайн-студии или в агентстве, которое занимается разработкой софта — областях, где основной ресурс — продажа времени сотрудника.

Хороший тон при составлении отчетов

- Отчеты должны быть легкодоступны

Я писал о проблеме «котлового метода», но слишком подробные отчеты — тоже зло, так как руководитель быстро тонет в цифрах, теряет концентрацию и не всегда способен выделить существенное. Нужно найти золотую середину. - Динамика

Должен быть столбец, отображающий динамику в абсолютных или относительных числах. По отношению к месяцу, кварталу, году. Без этого руководитель вынужден распечатывать отчеты за другой период, сопоставлять цифры, затрачивая массу лишнего времени. - Система сквозной доступности (только для автоматизированных систем)

Это когда, кликнув на интересующую вас цифру (например, доход по подразделению), вы можете переключиться на связанные с ней сущности (проекты, расходы, трудозатраты и т.д.). Во-первых, можно перепроверить и обнаружить ошибки и несоответствия. Во-вторых, позволяет углубиться в цифру и увидеть проблемные звенья. - Отчет должен генерироваться в любой момент времени, а не исключительно в момент закрытия месяца, как это убого делают некоторые версии 1С.

- В справочниках (статьях) должны быть категории «документы не привязаны» и «документы не определены»

Случается, что ты не можешь понять, почему суммы не сходятся, а потом оказывается, что ответственный просто не подвязал документы к сущностям (не смог определить, к какой именно относится). Чтобы не тратить время на выявление этого несоответствия, лучше сразу предусмотреть эти категории. Хорошо, если отчет ведется в специальном приложении или программе и привязан к CRM.

Это исключает ошибки ручного заполнения, позволяет проанализировать больший объем данных и быстрее углубиться в интересующую цифру, чем в ситуации с экселевскими таблицами и распечатками.

Постарался раскрыть основные принципы и рассказать про то, на что нужно смотреть. Вопрос, как построить эти отчеты практически, какой софт использовать и кто должен этим заниматься на предприятии, я не трогал, иначе и без того длинный текст выйдет безразмерным.

Обязательно расскажу об этом в новых публикациях. Поскольку текст обзорный, все понятия и отчеты даны в сжатом виде. Если что-то нужно раскрыть более полно или осталась неясность, дайте знать в комментариях, я отвечу.

Управленческий учет проектов | Timetta (ex WorkPoint)

Статья написана для компаний в секторе консалтинга и профессиональных услуг.

Что характеризует такие компании? Как правило, они ведут проектную деятельность, а проекты нацелены на создание интеллектуального продукта или услуги. Главный ресурс таких компаний — сотрудники, а точнее их время и компетенции. Типичные примеры: проектные бюро, консалтинговые компании, рекламные агентства, ИТ интеграторы, аудиторские организации.

Главный ресурс таких компаний — сотрудники, а точнее их время и компетенции. Типичные примеры: проектные бюро, консалтинговые компании, рекламные агентства, ИТ интеграторы, аудиторские организации.

Управленческий учет (Management Accounting) простыми словами — это совокупность бизнес-процессов для планирования, учета и отображения информации, цель которых состоит в поддержке принятия решений менеджментом компании.

Объекты управленческого учета в секторе профессиональных услуг:

- Время.

- Проекты.

- Трудовые ресурсы.

- Выручка и затраты по проектам.

Специфика управленческого учета в профессиональных услугах обусловлена:

- Проектным характером деятельности;

- Акцентом на учете рабочего времени в качестве основного производственного актива.

Цели управленческого учета по проектам

Почему важно учитывать финансы по проектам и вести управленческий учет? Вопрос риторический, ведь цель бизнеса — извлечение прибыли и профессиональные услуги тут не исключение.

Поскольку компания зарабатывает на проектах, рентабельность бизнеса зависит от рентабельности каждого отдельного проекта.

Как правило, рентабельность — ключевой показатель проекта и отвечает за него менеджер. Часто денежная мотивация или, проще говоря, премия менеджера проекта и команды завязана на выполнении этого KPI. Поэтому менеджеру проекта необходим инструмент планирования, контроля и прогнозирования рентабельности проектов.

А значит первую цель ведения управленческого учета по проектам можем сформулировать так: дать менеджеру проектов инструмент оперативного контроля рентабельности проектов.

Таким инструментом может быть отчет о прибылях и убытках (P&L, Profit & Loss Statement). В любой момент времени и за любой период менеджер должен располагать отчетом о текущем финансовом состоянии проекта и его отклонении от первоначального бюджета, чтобы принимать управленческие решения.

Cформулируем требования к такому отчету:

- Отчет должен быть простым.

Менеджер проекта — не финансист и не бухгалтер, ему просто нужно понимать — попадает ли он в свой KPI или нет. Поэтому ничего лишнего — только показатели, непосредственно связанные с проектом. - Отчет должен быть оперативным.

Срок его «доставки» до менеджера должен быть минимальным. Если проект идет два месяца, а отчет можно строить только по месяцам, ценность такого отчета для управления проектом будет минимальная. - Отчет должен быть изолирован от внешних финансовых факторов.

В отчете должны быть финансовые показатели именно по проекту. Нет смысла включать в отчет для менеджера сведения об административных или накладных затратах бизнеса.

Рентабельность каждого отдельного проекта безусловно важный показатель, но есть уровень выше — уровень операционного директора (договоримся так называть сотрудника, отвечающего за рентабельность бизнеса в целом). У директора должна быть полная картина по всем проектам, по их совокупной рентабельности и по рентабельности бизнеса в целом.

Поэтому вторая цель: дать операционному директору инструмент для контроля рентабельности «производства» в целом.

Разбираемся с рентабельностью

Начнём с простого. Рентабельность и прибыль в общем виде рассчитывается следующим образом:

Рентабельность = Прибыль / Выручка

Прибыль = Выручка — Затраты

Классификация затрат

Все затраты в профессиональных услугах можно разделить на прямые и косвенные.

Прямые затраты четко относятся к определенному проекту. Для профессиональных услуг значимая статья прямых затрат на проект — себестоимость труда, то есть стоимость трудовых ресурсов, вложенных в проект. Иногда бывают и другие прямые затраты: подрядчики, материалы, командировки, транспортные расходы и так далее.

Косвенные затраты нельзя отнести к определенному проекту. Примеры косвенных затрат: аренда офиса и офисные расходы, реклама, зарплаты директора, бухгалтеров.

Простой способ определить прямые затраты перед нами или косвенные такой: прямые затраты имеют, как минимум, две характеристики — проект и период, а косвенные затраты одну — период.

Виды рентабельности

В зависимости от того, какие затраты учитываем при расчете, будем получать два вида рентабельности.

Валовая рентабельность. При её расчете учитываются только прямые затраты.

Валовая рентабельность = Валовая прибыль / Выручка

Валовая прибыль = Выручка — Прямые затраты

Операционная рентабельность. При её расчёте учитываются и прямые и косвенные затраты.

Операционная рентабельность = Операционная прибыль / Выручка

Операционная прибыль = Выручка — Прямые затраты — Косвенные затраты

Для оперативного управления проектами лучше всего подходит валовая прибыль:

- Она проще для понимания и расчета.

- Команда проекта может влиять только на валовую прибыль, в частности команда не может повлиять на накладные расходы. Поэтому именно валовая прибыль и рентабельность показывает экономическую эффективность проекта, очищенную от внешних факторов.

Поэтому именно валовая прибыль и рентабельность показывает экономическую эффективность проекта, очищенную от внешних факторов.

Поэтому именно валовая прибыль и рентабельность показывает экономическую эффективность проекта, очищенную от внешних факторов.Учет косвенных затрат

На практике рекомендуется косвенные затраты учитывать на уровне операционного директора и не разносить их по проектам. Пример P&L:

Альтернативный вариант — разносить косвенные затраты по проектам по какому-то принципу, например, равномерно меду всеми проектами:

Важно понимать, что команда проекта не оказывает влияние на косвенные затраты, поэтому операционная рентабельность не может быть хорошим показателем для мотивации.

Например, если после начала проекта, с уже зафиксированным бюджетом, компания переезжает в дорогой офис, то косвенные затраты резко вырастают, а экономика проекта «уходит в минус». Но это никак не связано с управлением или работами на проекте, в результате чего теряется мотивация команды, а руководство компании, оценивая рентабельность проектов, не может сделать вывод относительно источника проблемы — плохое планирование, исполнение проекта или внешние обстоятельства.

Практические советы

- Определите целевую операционную рентабельность на календарный период (например, квартал). Это KPI операционного директора.

- Определите целевую валовую рентабельность каждого проекта. Это KPI ваших проектных менеджеров.

- В отчете о прибылях и убытках на уровне проекта не учитывайте косвенные затраты — это позволит вам понимать эффективность реализации каждого проекта в отдельности.

- На уровне операционного директора стройте периодический отчет об операционной рентабельности с учетом косвенных затрат. Это покажет экономическое здоровье в целом по компании.

Cебестоимость труда

Себестоимость труда настолько важное для бизнеса профессиональных услуг понятие, что заслуживает отдельного упоминания.

Вспомним, что это вообще такое. С точки зрения владельца компании, на самом верхнем уровне, процесс выглядит так: компания закупает время у сотрудников (это называется «платить зарплату»), а затем продает это время клиентам. То есть компания извлекает прибыль из продажи клиентам времени, знаний и компетенций сотрудников. У времени есть «закупочная» цена — это и есть себестоимость. Если привести эту цену к какой-нибудь единице измерения, например, к одному рабочему часу, то по каждому сотруднику получим ставку себестоимости, то есть будем знать, сколько стоит каждый час работы сотрудника для компании.

То есть компания извлекает прибыль из продажи клиентам времени, знаний и компетенций сотрудников. У времени есть «закупочная» цена — это и есть себестоимость. Если привести эту цену к какой-нибудь единице измерения, например, к одному рабочему часу, то по каждому сотруднику получим ставку себестоимости, то есть будем знать, сколько стоит каждый час работы сотрудника для компании.

Расчет ставки

В случае почасовой оплаты труда расчет очевиден — себестоимость равна часовой ставке сотрудника с учетом прямо связанных ней налогов и отчислений.

Для расчета стоимости часа сотрудников с фиксированной оплатой труда необходимо:

- Получить полную сумму прямых затрат на сотрудника за прошедший период (чаще за прошедший финансовый год или за 1 месяц).

- Если это возможно, учесть будущие изменения, например повышение зарплаты.

- Получить ожидаемую сумму рабочих часов за период.

- Разделить затраты на ожидаемый объем часов за плановый период.

Какой период использоваться для расчета? Месячный период позволяет чаще актуализировать себестоимость, что важно в случае частых изменений оклада, однако расходы от месяца к месяцу могут сильно колебаться, например, ввиду наличия годовых премий. Кроме того, частая актуализация требует больших усилий.

Кроме того, частая актуализация требует больших усилий.

Как оценить плановый объем часов? В грубом варианте — это часы по производственному календарю (для сотрудников на полной ставке). Более точно — по индивидуальным расписаниям сотрудника.

Бухгалтерская vs управленческая ставка

Ставка, рассчитываемая в предыдущем разделе — это модельная ставка, используемая в управленческом учете. Также применяется «бухгалтерская» ставка, рассчитываемая на основе фактических данных за уже прошедший период, поэтому для планирования её использовать в любом случае не получится.

Для чего нужна управленческая себестоимость часа:

- Для планирования.

- Для оценки фактической себестоимости по управленческой методике, а это важно для команды проекта.

Команда, планируя проект, исходит из существующей себестоимости ресурсов (они могут измениться, если проект длительный, но такие изменения сглажены). Соответственно оценка успешности работы и мотивация команды должны опираться на результаты проекта (прежде всего рентабельность), рассчитанные по тем же ставкам. В противном случае у команды возникает неопределённость и отсутствие влияния на конечный результат.

В противном случае у команды возникает неопределённость и отсутствие влияния на конечный результат.

С другой стороны, для руководства компании важно видеть картину, максимально близкую к реальности и поэтому требуется оценка рентабельности по бухгалтерской себестоимости. Если имеется отклонение от плана, то проблема может быть в самом проекте или в некорректной оценке управленческой себестоимости часа, что привело бы к неправильному планированию, а это уже проблема финансового директора или иного лица, выполняющего такие расчеты.

Практические советы

- Для планирования и оценки эффективности команды проекта используйте управленческую ставку себестоимости. Рентабельность проекта не может зависеть от того, когда этот проект стартовал.

- Определите, какая точность расчета ставок для управленческого учета достаточна. Самый точный подход — считать отдельно для каждого сотрудника. Самый простой — считать среднюю ставку на всех сотрудников.

- Не включайте в ставку косвенные затраты. Это скроет реальный источник проблем с рентабельностью.

Это скроет реальный источник проблем с рентабельностью.

Это скроет реальный источник проблем с рентабельностью.Бюджет проекта

Чтобы построить финансовую отчётность нужен план, он же бюджет. Бюджет состоит из выручки и затрат.

Планирование выручки и прямых затрат обычно не представляет сложности. Как правило, заранее известно, когда примерно заплатит клиент, когда примерно состоится командировка или будет привлечен подрядчик. А вот как быть с себестоимостью?

Как запланировать себестоимость

Если известны управленческие ставки себестоимости по каждому сотруднику, то процесс достаточно прост. Рекомендуемый алгоритм:

- Определяем этапы проекта.

- Определяем список исполнителей по каждому этапу

- По каждому исполнителю и этапу оцениваем объем часов, который понадобится исполнителю. Важно, что тут речь идет не о сроке, а именно о трудозатратах.

- Оценку часов также можно разбить по временным периодам, например, по месяцам.

Если в компании ведется учет рабочего времени по проектам, то на этом этапе можно опираться на исторические данные. Например, посмотреть, сколько часов уходило на аналогичные задачи и этапы в уже завершенных проектах.

Например, посмотреть, сколько часов уходило на аналогичные задачи и этапы в уже завершенных проектах.

Когда известны плановые часы и ставки сотрудников, расчет плановой себестоимости рассчитывается простым умножением.

Контроль исполнения бюджета

Вторая часть финансовой отчётности — факт, сколько реально потратили и заработали на проекте, другими словами — контроль исполнения бюджета.

Методы финансового учета

Прежде чем учитывать фактическое исполнение бюджета необходимо разобраться с типом учета.

Используют два метода: кассовый метод и метод начисления. Например, при завершении работ, по методу начисления признание выручки происходит при подписании акта, а по кассовому методу в момент зачисления денег на расчетный счет.

- Метод начисления (Accrual Accounting) — метод учета и признания доходов и расходов, согласно которому результаты хозяйственных операций признаются по факту их совершения независимо от фактического времени поступления и выплаты денежных средств, связанных с ними.

- Кассовый метод учета (Cash Accounting) — метод учета, при котором доход признается в день поступления средств на счета в банках и (или) в кассу организации, либо поступления иного имущества (работ, услуг). Расходами признаются затраты по факту их оплаты.

Кассовой метод проще для понимания, но на практике малоприменим по ряду причин.

Разные методы финансового учета используются не только для отслеживания факта, но и при планировании, подготовке бюджета. Чтобы бюджет можно было сравнить с фактом все операции должны планироваться и учитываться одним методом.

Признание себестоимости

Для решения задачи признания себестоимости никак не обойтись без внедрения учета рабочего времени по проектам.

Очевидно, что фактическая себестоимость рассчитывается на основе фактического вклада сотрудника в тот или иной проект. При этом сотрудники в течение недели могут работать не на одном, а на нескольких проектах, постоянно переключаясь между задачами. И чтобы понять, какая доля затрат сотрудника за неделю к какому проекту относится — учитывают часы в разрезе проектов. В этом контексте цель учета рабочего времени — разнесение себестоимости труда сотрудников между проектами.

И чтобы понять, какая доля затрат сотрудника за неделю к какому проекту относится — учитывают часы в разрезе проектов. В этом контексте цель учета рабочего времени — разнесение себестоимости труда сотрудников между проектами.

Как обычно выглядит процесс:

- Сотрудники с помощью таймшитов фиксируют часы, фактически затраченные на проект;

- Менеджеры проверяют и согласовывают таймшиты сотрудников;

- На основе согласованных таймшитов рассчитывается фактическая себестоимость.

Важно, что себестоимость начисляется. То есть появление по проекту фактической расходной операции по статье «Себестоимость труда» вообще никак не связано с реальными выплатами. Зарплату выплачивают два раза в месяц, а себестоимость по проектам можем начислять хоть каждый день. Кроме того, для расчета себестоимости чаще используется управленческая ставка себестоимости. В конкретном месяце сумма реальных выплат сотрудникам может отличаться от той себестоимости, которую признали по проектам.

По-хорошему, суммы транзакций и суммы начислений должны примерно совпасть на горизонте, выбранном для расчета управленческих ставок, но очевидно, что на 100% они никогда не совпадут и это цена за оперативность и наглядность управленческого отчета.

Признание выручки

Выручку, как и себестоимость необходимо признавать. Самый частый способ — по мере подписания актов выполненных работ. Однако существуют другие способы.

Если проект оплачивается по схеме «Время и затраты» (Time & Materials), то выручку можно признавать по мере согласования таймшитов или за какой-то период по всем согласованным таймшитам.

Также применяется признание выручки проектов с фиксированной стоимостью по проценту освоенного объема:

- На начало проекта известна совокупная плановая выручка по проекту, а также себестоимость проекта, плановая длительность, плановый объем часов.

- На каждый момент известен % выполнения проекта (освоения) на выбор: по длительности (просто на основании прошедшего времени), по часам или по себестоимости (на основании согласованных таймшитов).

- Соответственно можно признать такой же процент выручки, например, за прошедший месяц.

Такое признание носит модельный характер и допускает отклонения от реального положения дел. Но признание по проценту выполнения позволяют контролировать экономику длительных проектов с заданной периодичностью (например, ежемесячно), а это преимущество часто является критически важным.

Практические советы

- Организуйте процесс учета рабочего времени. Фактические затраты времени — база для признания себестоимости и, для некоторых подходов, выручки.

- Запретите сотрудникам учитывать меньше времени, чем они должны вырабатывать по своему расписанию.

- Если сотрудники с фиксированной заплатой перерабатывают — нормируйте себестоимость.

- Определите метод признания выручки и правила признания.

Отчет о прибылях и убытках

Получив бюджет и сведения о его фактическом исполнении следующим шагом идет отображение финансового состояния конкретного проекта, направления и бизнеса в целом. Классическим отчетом выступает отчет о прибылях и убытках.

Классическим отчетом выступает отчет о прибылях и убытках.

Структура отчета включает строки по учетным статья и значения, опционально разбитые по временным периодам (например, по месяцам). Отчет по проекту включает выручку и прямые затраты, позволяя контролировать валовую прибыль и рентабельность, пример отчета:

Отчет по направлению, подразделению или бизнесу в целом может включать косвенные затраты и тем самым отражать операционную прибыль и рентабельность:

Советы по автоматизации управленческого учета

Уровень автоматизации должен соответствовать потребностям и зрелости организации. Это не пустые слова — часто встречаются небольшие компании, которые из желания сделать «как мы считаем правильным» пытаются использовать тяжелые решения корпоративного уровня или разрабатывать собственные решения с многочисленными интеграциями. При этом процесс автоматизации часто вытесняет цель, а экономическая целесообразность такой автоматизации находится под вопросом.

Нередки и обратные ситуации — зрелые компании испытывают потребность в полноценном управленческом учете, но не решаются внедрять отдельное специализированное решение. Частый случай — в компании есть таск-трекер (система управления задачами) и руководство наотрез отказывается внедрять учет времени через таймшиты, потому что «и так уже есть задачи». При этом задачи не дают достоверных, согласованных и полных данных о рабочем времени что ломает экономический учет.

Частый случай — в компании есть таск-трекер (система управления задачами) и руководство наотрез отказывается внедрять учет времени через таймшиты, потому что «и так уже есть задачи». При этом задачи не дают достоверных, согласованных и полных данных о рабочем времени что ломает экономический учет.

Обычно компании проходя три этапа автоматизации управленческого учета:

- Начальный уровень — использование Excel/Sheets. И это разумный подход для небольших компаний, стартапов или для обкатки процессов на первом этапе автоматизации.

- Второй уровень — использование специализированных систем для учета рабочего времени. Причины понятны — учет времени через электронные таблицы с ростом бизнеса становится весьма трудоемким процессом. Стоит оговориться, что для полноценного учета рекомендуется использовать таймшиты в каком-либо виде.

- Дальше компании внедряют полноценные решения для бюджетирования проектов и ресурсного планирования.

При внедрении важно понимать конечную цель, грамотно донести необходимость внедрения до команды и не бояться ошибок, проблем — они точно будут, но все преодолимо.

Считаем деньги по проектам — практические советы для консалтинга

Каким бы ни был ваш бизнес — консалтинг, инжиниринг, аудит, реклама или маркетинг, ИТ интеграция или иные услуги — в его основе лежат проекты. Чтобы не уйти в минус, необходимо контролировать рентабельности каждого проекта в каждый момент времени.

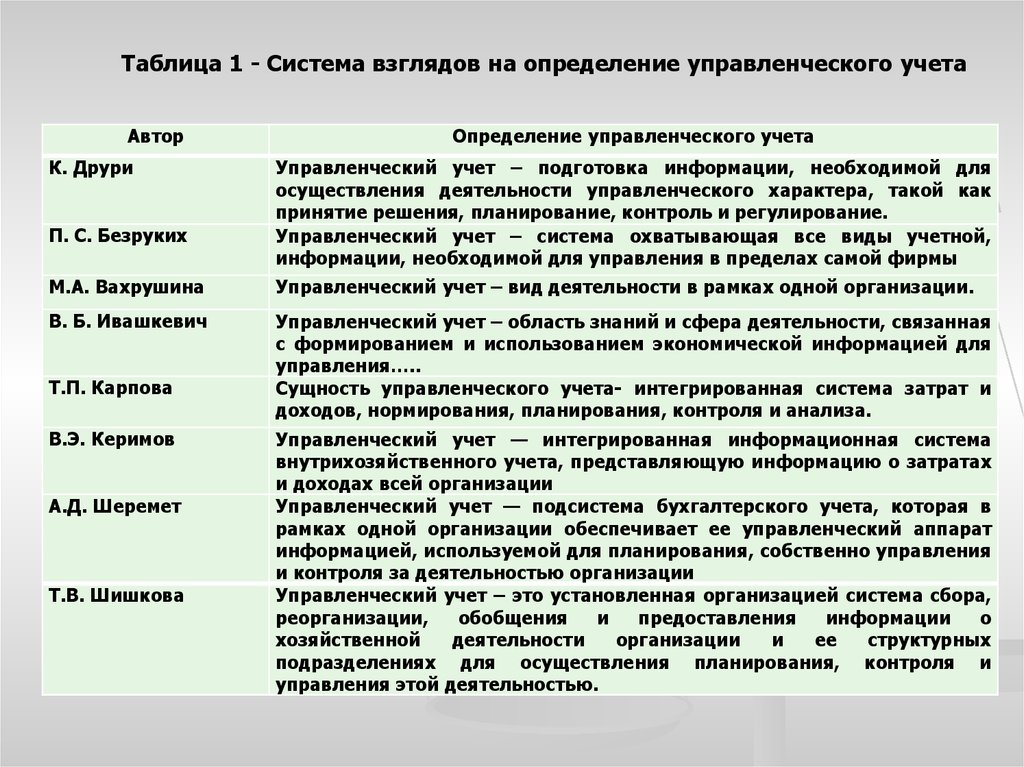

1. Понятие, цель и значение управленческого учета. Управленческий учет по нормативной системе

Управленческий учет по нормативной системе

курсовая работа

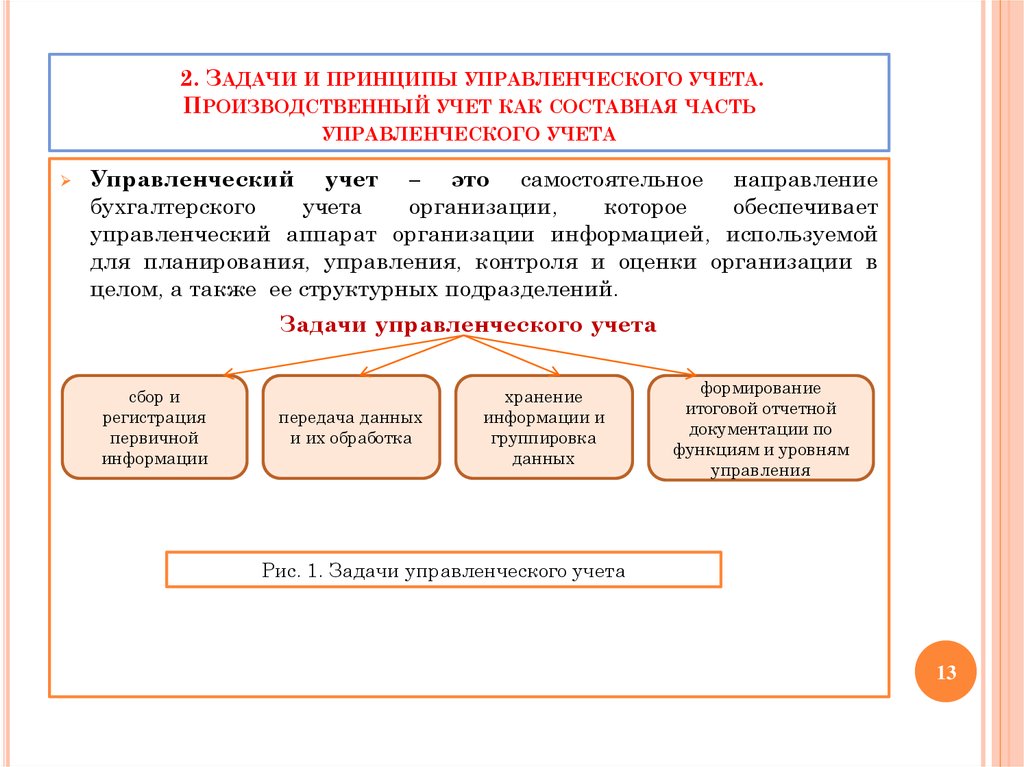

В различных источниках понятие «управленческий учет» трактуется по-разному. Согласно Большому экономическому словарю [2, с. 1035] «управленческий учет — это деятельность, связанная с подготовкой информации для руководства предприятия; существенную часть управленческого учет составляют учет и анализ затрат (себестоимости)». Зарубежные экономисты [3, с. 26] под управленческим учетом понимают «добавляющий ценность процесс непрерывного совершенствования планирования, проектирования, измерения функционирования систем финансовой и нефинансовой информации, который направляет действия менеджмента, мотивирует поведение, поддерживает и создает культурные ценности, необходимые для достижения стратегических, тактических и оперативных целей организации». Вахрушина М. А. [4, с. 9] определяет управленческий учет, как «самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений».

Вахрушина М. А. [4, с. 9] определяет управленческий учет, как «самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений».

Однако, на мой взгляд, наиболее полным и точным является определение управленческого учета, данное Кондраковым Н. П. [8, с. 6]: «управленческий учет — это установленная организацией система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, контроля и управления этой деятельностью».

Основной целью управленческого учета является предоставление плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении (потребителях, конкурентах, рынках сбыта и т. п.) руководителям организации и ее структурных подразделений для обеспечения возможности принятия обоснованных управленческих решений.

Ведение управленческого учета на предприятии не является обязательным, но, по моему мнению, значение его для грамотного управления организацией велико. Именно управленческий учет дает возможность сравнить результаты деятельности истекшего, текущего периодов и прогнозы результатов будущего. Только в управленческом учете формируется отчетность не по организации в целом, а по структурным подразделениям, изделиям, видам деятельности и другим позициям на усмотрение руководства организации.

В отличие от финансового учета в управленческом учете расходы на производство продукции учитываются только по статьям калькуляции, что способствует более изучению необходимости, размера и баз распределения тех или иных затрат по каждому виду изделий, по структурным подразделениям и т. п.

Правила ведения бухгалтерского управленческого учета разрабатываются самой организацией, что позволяет учесть особенности, индивидуальность данного хозяйствующего субъекта. К тому же, методы получения, обработки и анализа информации в управленческом учете могут быть как бухгалтерские, так и математические, статистические и др.

В управленческом учете наряду с натуральными, трудовыми и денежными измерителями используются специфические измерители, например машино-час, человеко-час.

Следует отметить, что данные управленческого учета являются коммерческой тайной, что немаловажно в условиях конкуренции.

Организация бухгалтерского управленческого учета разрабатывается, исходя из объема учетной работы. Поэтому руководители предприятий, которые являются ответственными за организацию управленческого учета могут ввести в штат бухгалтерской службы должности специалистов по управленческому учету либо учредить структурное подразделение: службу управленческого учета.

Также при внедрении бухгалтерского управленческого учета в организации необходимо установить план документации и документооборота, план счетов, план отчетности, план технического оформления учета, план организации работников, осуществляющих управленческий учет.

Таким образом, бухгалтерский управленческий учет позволяет учесть характер деятельности предприятия. Дает возможность взглянуть на хозяйственные процессы под другим углом и рассмотреть их более подробно, сделать выводы и составить планы на будущее. Следовательно, в каждой организации управленческий учет является неотъемлемой частью бухгалтерского учета и необходим каждому, даже малому предприятию.

Дает возможность взглянуть на хозяйственные процессы под другим углом и рассмотреть их более подробно, сделать выводы и составить планы на будущее. Следовательно, в каждой организации управленческий учет является неотъемлемой частью бухгалтерского учета и необходим каждому, даже малому предприятию.

Делись добром 😉

Бухгалтерский учет товарных операций в ООО «Профигарант»

1.1 Цель, значение, задачи бухгалтерского учета товарных операций

Товарные операции — это факты хозяйственной деятельности предприятия, которые связаны с поступлением и выбытием товаров. Николаева Г. А., Сергеева Т. С. Бухгалтерский учет в торговле. — А-Приор, 2013. С-65 Соответственно…

Бухгалтерский учет, контроль и анализ товарных потерь и переоценки товаров, пути их совершенствования

1.2 Цель, значение, задачи и принципы учета, контроля и анализа товарных потерь и переоценки товаров в рыночной экономике

Целью бухгалтерского учета товарных потерь и переоценки товаров является своевременное и полное выявление и отражение в учете возникающих товарных потерь, их снижение и предотвращение непроизводительных расходов. ..

..

Варианты организации управленческого учёта

1.1 Предпосылки создания, сущность и значение системы управленческого учета

Как известно, в мировой практике общепризнанной информационной системой, обеспечивающей потребности менеджеров во внутрифирменном управлении, является система управленческого учета…

Генеральный бюджет торговой организации

Глава 1. Сущность и значение бухгалтерского управленческого учета и его нормативное регулирование

…

Двойная запись как элемент метода бухгалтерского учета

1.1 Понятие бухгалтерского учета, его цель и задачи

Эффективность любых управленческих решений во многом зависит от качества и количества используемой информации: технологической, юридической, экономической, математической и проч…

Организационные аспекты бухгалтерского управленческого учета

1.1. Система управленческого учета на предприятии: предпосылки создания, сущность и его значение

Как известно, в мировой практике общепризнанной информационной системой, обеспечивающей потребности менеджеров во внутрифирменном управлении, является система управленческого учета. ..

..

Организация управленческого учета на малом предприятии

2.ЗНАЧЕНИЕ И ЗАДАЧИ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛОМ ПРЕДПРИЯТИИ

Управленческий учет — это самостоятельное направление бухгалтерского учета организации ООО «Арка», которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом…

Поведение затрат, их классификация

1. Значение и роль управленческого учета в определении затрат

Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги.

Основными называются затраты, непосредственно связанные с технологическим процессом производства…

Производственный учет как составная часть управленческого учета

Глава 2. Взаимодействие производственного и управленческого учета

…

Сравнительная характеристика финансового и управленческого аспектов учета на примере ООО «Спорт Сервис Интернэшнл С»

1. Сущность и значение управленческого учета на предприятии

. ..

..

Управленческий учет и его значение в современных условиях

1. Значение и сущность управленческого учета

…

Управленческий учет по нормативной системе

3.9 Система управленческого учета

Специфика деятельности ОАО «И» предполагает возможность расчета норм расхода ресурсов. Поэтому при определении системы управленческого учета был сделан выбор в сторону нормативной системы учета затрат и калькулирования себестоимости…

Управленческий учёт в условиях современных производственных технологий

3. Практические основы системы управленческого учета ЗАО «ОНХМ-2»

…

Учет и распределение накладных расходов

1.3 Значение накладных расходов в системе управленческого учета

Управленческий учет представляет собой систему, обеспечивающую формирование информации для оценки и измерения затрат и результатов, а также для принятия решений руководителями на всех уровнях внутрифирменного управления…

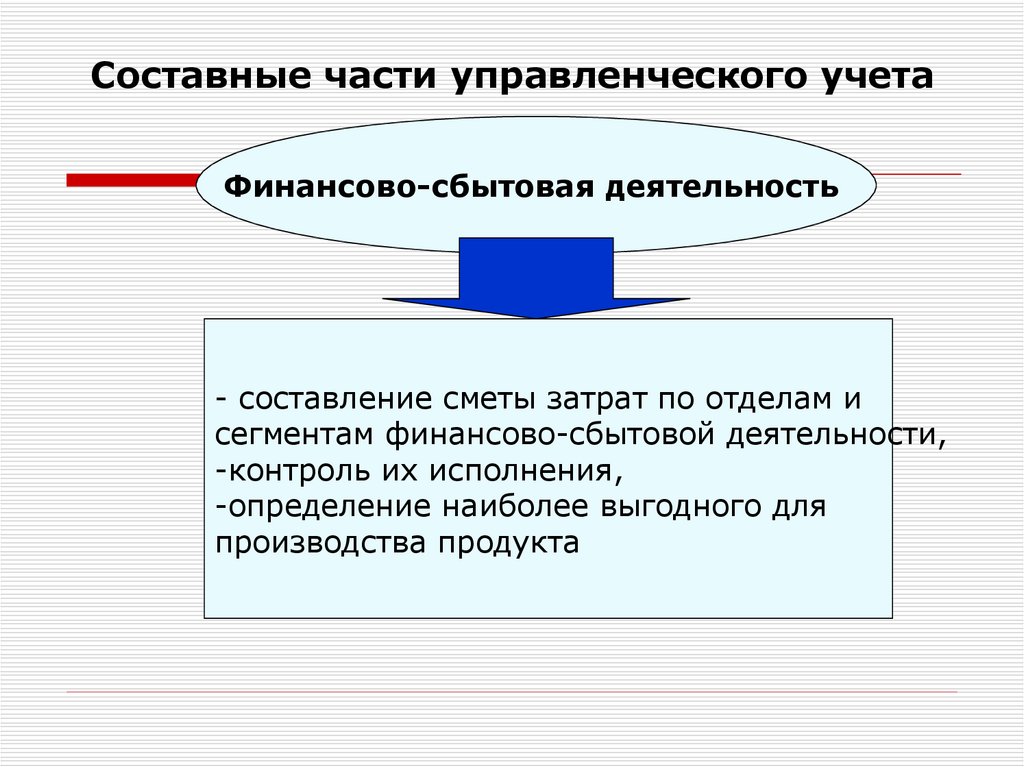

Учет финансово-сбытовой деятельности

2.

1 Цель, задачи и принципы управленческого учета финансово-сбытовой деятельности

1 Цель, задачи и принципы управленческого учета финансово-сбытовой деятельности

Для успешной работы руководителю предприятия необходимо разбираться в информации о произведенных затратах. Анализ затрат позволит определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет…

Управленческий учет и контроллинг. Раздел «Управление финансами предприятия»

Опубликовано в журнале «Финансовый менеджмент»

№1 год

— 2005

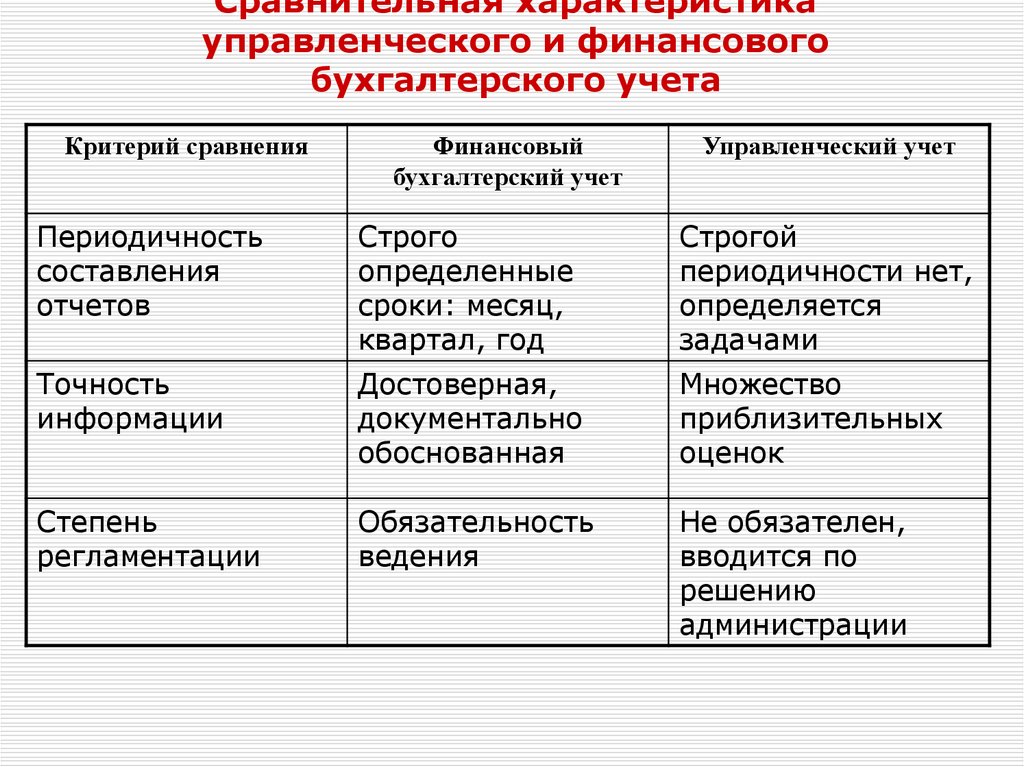

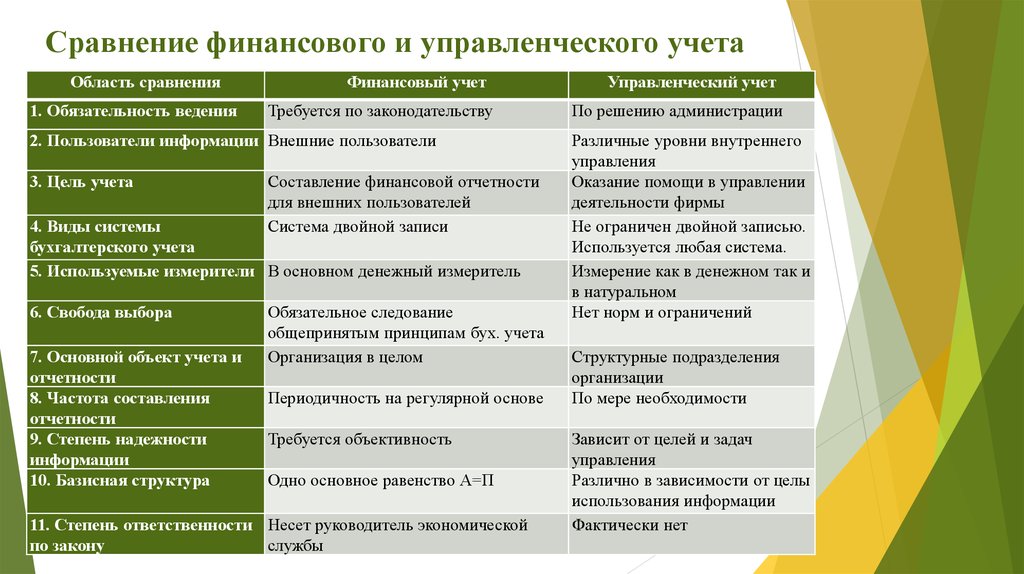

Управленческий учет и контроллинг — новые для России понятия, которые появились в начале рыночных преобразований 90-х годов прошлого века. Современному состоянию и перспективам их развития в России посвящены многочисленные научные и практические работы, публикации в периодической печати. При этом широко обсуждаются проблемы управленческого учета как одной из подсистем бухгалтерского учета, его объекты, взаимосвязь с другой подсистемой — финансовым учетом, но в значительно меньшей степени — сущность контроллинга, а также роль бухгалтерского учета в системе контроллинга.

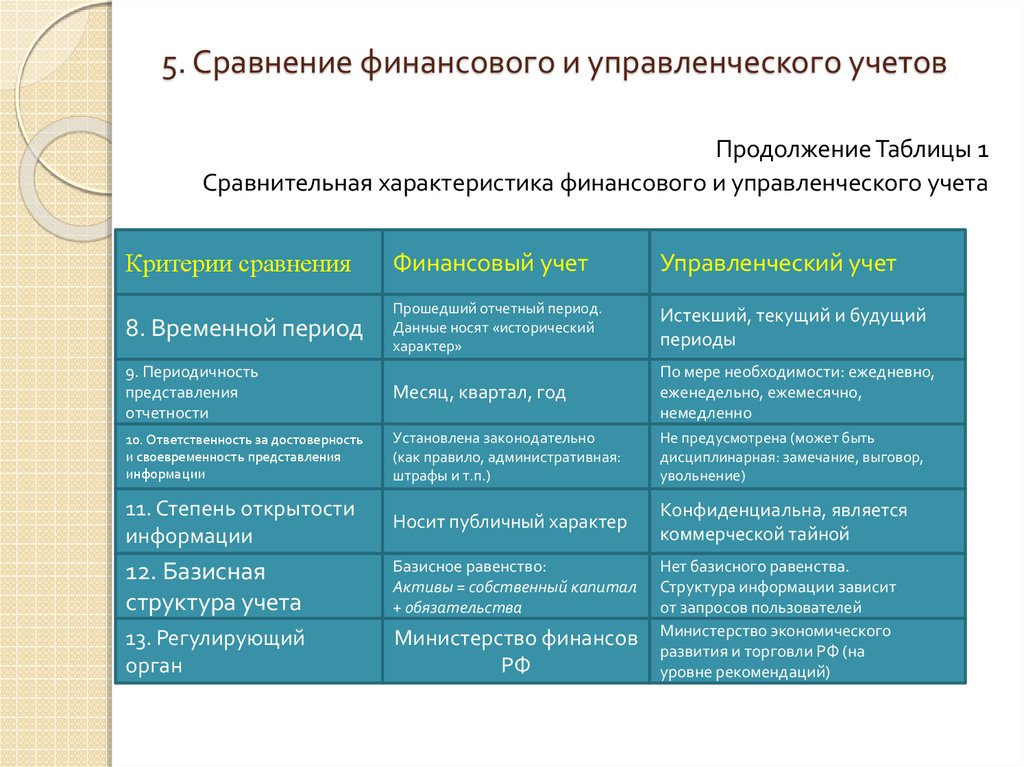

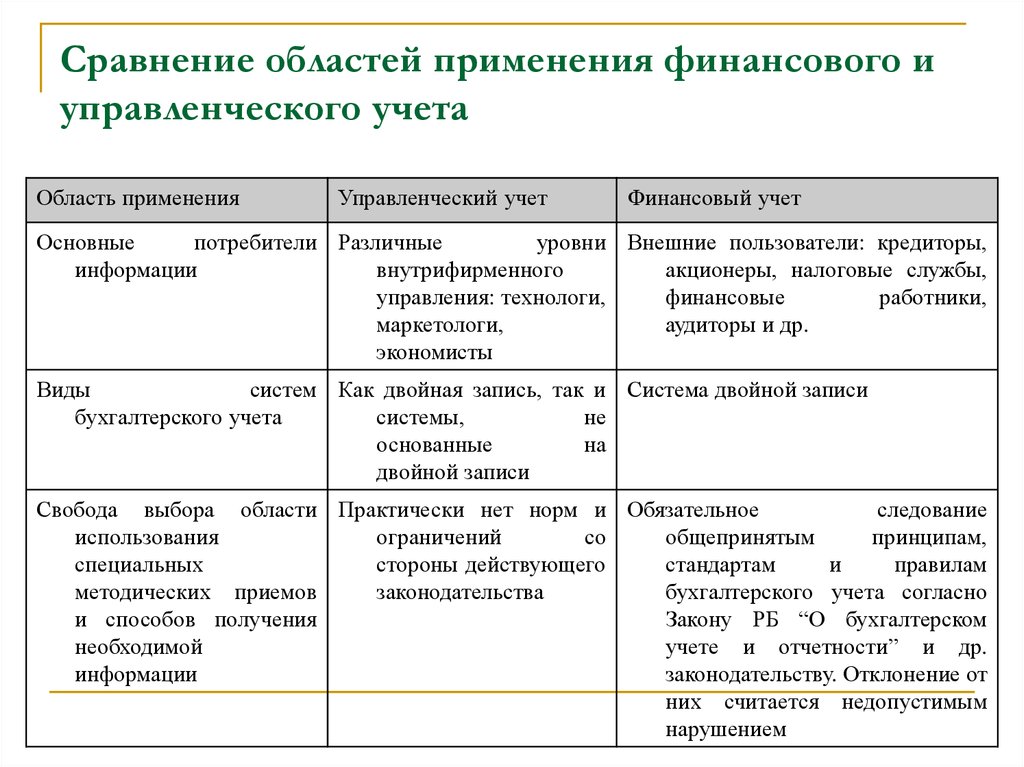

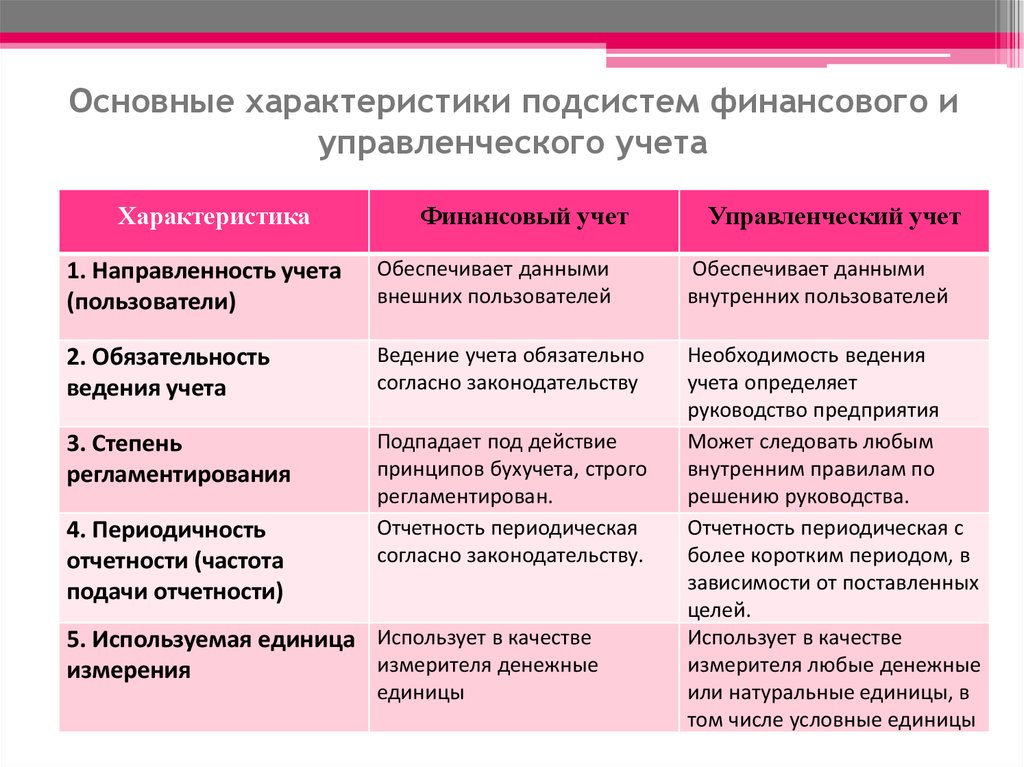

Как известно, разделение бухгалтерского учета на подсистемы финансового и управленческого учета официально не признано. Все законодательные и нормативные акты по бухгалтерскому учету ориентированы на сохранение единой системы бухгалтерского учета. В то же время в учебных планах подготовки специалистов по бухгалтерскому учету и аудиту финансовый и управленческий учеты выделены в качестве самостоятельных учебных дисциплин, а в учебных программах определены объекты и методы этих видов учета, состав и порядок формирования учетной и отчетной информации, ее пользователи и т.п. (см. табл.).

Таблица

Содержание финансового и управленческого учета

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовый учет ведут в соответствии с законом «О бухгалтерском учете», Положениями по бухгалтерскому учету отдельных видов имущества, обязательств и хозяйственных операций, методическими указаниями, инструкциями и другими нормативными актами. Его объектами являются все виды имущества, обязательств, хозяйственные процессы и операции, их результаты. Бухгалтерская отчетность, формируемая по данным финансового учета, представляется как внешним, так и внутренним пользователям.

Управленческий учет регулируется внутренними положениями организации, в которых определено содержание необходимой информации, сроки, формы и порядок ее представления управленческим службам организации и т.п.

Несмотря на то что в последние годы проблемы управленческого учета находятся в центре внимания научных и практических работников, еще пока не сложилось устоявшееся, общепризнанное определение управленческого учета, его предмета и объектов; продолжается дискуссия о целесообразности его выделения из единой системы бухгалтерского учета. При этом наблюдается широкий разброс мнений об управленческом учете — от полного отрицания до расширительного его толкования как конгломерата целого ряда управленческих функций: планирования, учета, контроля, анализа хозяйственной деятельности организации, регулирования происходящих в ней процессов, обоснования инвестиционных и других управленческих решений.

При этом наблюдается широкий разброс мнений об управленческом учете — от полного отрицания до расширительного его толкования как конгломерата целого ряда управленческих функций: планирования, учета, контроля, анализа хозяйственной деятельности организации, регулирования происходящих в ней процессов, обоснования инвестиционных и других управленческих решений.

Каждый из авторов, защищая свою точку зрения, выступает, как правило, с односторонних позиций, полностью отвергая аргументы своих оппонентов. В то же время каждая из существующих точек зрения на управленческий учет заслуживает внимания с целью выявления хорошо аргументированных и разумных предложений и их использования для дальнейшего развития бухгалтерского учета в России.

1. Почему управленческий учет понимают по-разному?

Ученые, отказывающие управленческому учету в праве на самостоятельное существование, считают недопустимым разделение единой системы бухгалтерского учета на подсистемы финансового и управленческого учета и включение в сферу управленческого учета лишь отдельных объектов учета. С этой позицией трудно не согласиться, поскольку разделение бухгалтерского учета на подсистемы финансового и управленческого учета не только нецелесообразно, но и невозможно.

С этой позицией трудно не согласиться, поскольку разделение бухгалтерского учета на подсистемы финансового и управленческого учета не только нецелесообразно, но и невозможно.

С одной стороны, для обоснования любых управленческих решений необходима вся формируемая в бухгалтерском учете информация, в том числе и та, которая включена в сферу финансового учета. Так, для выработки мер по минимизации затрат и увеличению доходов необходимы данные о наличии, движении и использовании различных видов имущества, об обеспеченности капиталом, о состоянии расчетов с банками, дебиторами и кредиторами, персоналом и другая информация, формирование которой отнесено к компетенции финансового учета. В свою очередь подсистема финансового учета, будучи оформленной в качестве самостоятельного учебного курса, охватывает все объекты бухгалтерского учета, включая учет затрат на производство и других расходов, доходов и результатов, изучение которых затем дублируется в управленческом учете.

С другой стороны, выделить из системы бухгалтерского учета объекты, включаемые в сферу управленческого учета, технически невозможно без разрушения всей системы бухгалтерского учета. Эта система настолько целостна и гармонична, что при изъятии из нее отдельных блоков система сплошного, непрерывного и взаимосвязанного отражения всех фактов хозяйственной деятельности, получивших документальное подтверждение и имеющих денежную оценку, перестанет существовать.

Эта система настолько целостна и гармонична, что при изъятии из нее отдельных блоков система сплошного, непрерывного и взаимосвязанного отражения всех фактов хозяйственной деятельности, получивших документальное подтверждение и имеющих денежную оценку, перестанет существовать.

Понимая это, многие авторы, не настаивая на разрушении единой системы бухгалтерского учета, предлагают различные способы обособления формируемой в управленческом учете информации.

Одни из них рекомендуют использовать различные планы счетов для финансового и управленческого учета, что неизбежно приведет к усложнению и запутыванию бухгалтерского учета.

Другие авторы считают возможным использование для управленческого учета свободных счетов единого плана счетов, а взаимосвязь между финансовым и управленческим учетом предлагают осуществлять с помощью отражающих счетов.

Цель этого нововведения состоит в получении не всей необходимой для управленческого учета информации, а лишь данных о затратах на производство по экономическим элементам, чего явно недостаточно. Проблема формирования такой информации существует, поскольку в действующем плане счетов не предусмотрено получение данных о затратах на производство по экономическим элементам. В то же время проф. Додоновым А.А.<*> предложен более простой и эффективный способ получения такой информации путем использования специального транзитного счета «Затрат на производство по экономическим элементам». По дебету этого счета затраты по обычным видам деятельности группируют по экономическим элементам (на субсчетах или аналитических счетах), а с кредита счета производят их списание на соответствующие счета расходов.

Проблема формирования такой информации существует, поскольку в действующем плане счетов не предусмотрено получение данных о затратах на производство по экономическим элементам. В то же время проф. Додоновым А.А.<*> предложен более простой и эффективный способ получения такой информации путем использования специального транзитного счета «Затрат на производство по экономическим элементам». По дебету этого счета затраты по обычным видам деятельности группируют по экономическим элементам (на субсчетах или аналитических счетах), а с кредита счета производят их списание на соответствующие счета расходов.

<*> Додонов А.А. Бухгалтерский учет и управление производством. — М.: Контроллинг, 1993. Серия «Бухучет», выпуск 4.

Ряд ученых считают достаточным включение в систему управленческого учета лишь аналитического учета затрат на производство, что также не может быть приемлемо, поскольку аналитический учет любых объектов не может существовать обособленно от синтетического учета. Обеспечить достоверность данных аналитического учета, оторванного от синтетических счетов и исключенных из единой системы их регистрации, обобщения и контроля, невозможно; это отрицательно скажется на информации, формируемой управленческим учетом, а в конечном счете — на эффективности управленческих решений, основанных на недостоверной информации. Предложение об отделении аналитического учета затрат от их синтетического учета воспринимается как завуалированная попытка разрушения единой системы бухгалтерского учета путем изъятия из нее одного из основополагающих принципов — единства и взаимосвязи синтетического и аналитического учета.

Обеспечить достоверность данных аналитического учета, оторванного от синтетических счетов и исключенных из единой системы их регистрации, обобщения и контроля, невозможно; это отрицательно скажется на информации, формируемой управленческим учетом, а в конечном счете — на эффективности управленческих решений, основанных на недостоверной информации. Предложение об отделении аналитического учета затрат от их синтетического учета воспринимается как завуалированная попытка разрушения единой системы бухгалтерского учета путем изъятия из нее одного из основополагающих принципов — единства и взаимосвязи синтетического и аналитического учета.

Речь в данном случае идет не о выделении из бухгалтерского учета отдельных объектов, а о применении специфических для отдельных отраслей народного хозяйства методов учета затрат, доходов и финансовых результатов в зависимости от вида деятельности, характера выпускаемой продукции (работ, услуг), технологии и организации производства, других факторов. Однако учет этих объектов в организациях любых отраслей народного хозяйства должен быть составной частью единой системы бухгалтерского учета

Однако учет этих объектов в организациях любых отраслей народного хозяйства должен быть составной частью единой системы бухгалтерского учета

Предложения об обособлении управленческого учета выглядят абсурдными еще и потому, что любая учетная информация, необходимая для управления организацией, может быть получена в рамках единой системы бухгалтерского учета. К тому же автоматизация учетных процессов открывает безграничные возможности детализации данных бухгалтерского учета в любых необходимых для управления разрезах. При сохранении единой системы бухгалтерского учета отпадает необходимость в дублировании процессов обработки информации и применении различных программных продуктов для автоматизации финансового и управленческого учета, а это будет способствовать созданию единой автоматизированной системы обработки управленческой информации.

Специалисты по управленческому учету широко используют зарубежные методы учета, такие как стандарт-костинг, директ-костинг и др. , оставляя без внимания многочисленные разработки прошлых лет по проблемам нормативного учета, его применения в отдельных отраслях. Использование накопленного в этой области отечественного научного багажа способствовало бы обогащению современных подходов к учету и контролю затрат.

, оставляя без внимания многочисленные разработки прошлых лет по проблемам нормативного учета, его применения в отдельных отраслях. Использование накопленного в этой области отечественного научного багажа способствовало бы обогащению современных подходов к учету и контролю затрат.

Авторы работ по управленческому учету пользуются зарубежной терминологией, но делают это не всегда удачно. Термины «бюджетирование» и «бюджет» используют в непривычном для российской экономической науки толковании. В управленческом учете бюджетом называют и план, и смету, и, собственно, бюджет, а это затрудняет восприятие этих понятий и обедняет лексику изданий, посвященных управленческому учету.

Сторонники обособления управленческого учета определяют учет в рамках единой его системы как «учет ради учета» Однако состояние бухгалтерского учета после его реформирования по рецептам наиболее радикальных ученых с полным основанием можно будет назвать «учетом против учета». Единая система бухгалтерского учета будет разрушена, финансовый учет превратится во внешнюю оболочку учетного процесса, поскольку он будет лишен внутреннего содержания в виде информации о доходах, затратах и результатах.

В практике работы многих организаций бухгалтерский учет как единая система фактически отсутствует, но не по причине обособления управленческого учета от финансового, а вследствие порочной практики сокрытия доходов, наличия неучтенных денежных потоков, использования «серых зарплатных схем», результатом которой является ведение «двойной» бухгалтерии, но не в традиционном, научно обоснованном ее толковании, а в специфической трактовке этого понятия в условиях, когда часть бизнеса находится «в тени». При этом данные одной бухгалтерии используют для составления отчетности и налоговых расчетов, а другой — для предоставления руководителям достоверной информации о реальном положении дел в организации. При разрушении единой системы бухгалтерского учета под таким благовидным предлогом, как обособление управленческого учета, существует опасность закрепления современной практики бухгалтерского учета, оправдания присущих ей пороков.

2. Необходимость сохранения единой системы учета

Сохранение единой системы бухгалтерского учета, вбирающей в себя формирование всей необходимой для управления учетной информации, не означает, что бухгалтерский учет должен остаться обособленной, замкнутой системой, не способной к интеграции с другими управленческими функциями.

Исследуя проблемы учета с этих позиций, следует внимательно воспринять аргументы тех ученых, которые осознают объективную потребность в совершенствовании управления в условиях рыночной экономики с ее неопределенностью, нестабильностью цен, сбыта, возможностью банкротства, необходимостью эффективного развития организации, совершенствования ее деятельности. Управление в этих условиях может быть эффективным только при условии объединения всех управленческих функций, их нацеленности на решение поставленных задач на стадии изучения рынка, составления перспективных, текущих и оперативных планов, организации их выполнения, в процессе учета, контроля и анализа достигнутых результатов, регулирования нежелательных отклонений от плановых заданий и т.п.

Ученые, трактующие управленческий учет расширительно, включают в его сферу не только формирование необходимой для управления организацией плановой, нормативной, учетной, отчетной, маркетинговой, финансовой и другой информации, но и сами функции планирования (бюджетирования), учета и контроля, анализа, обоснования управленческих решений. Правильность новых подходов к управлению не подлежит сомнению, однако, нельзя согласиться с названием целого конгломерата управленческих функций учетом, хотя бы и управленческим. При этом ни один из авторов работ по управленческому учету не ставит под сомнение правомерность этого названия и не пытается объяснить очевидное несоответствие между названием «управленческий учет» и его содержанием.

Правильность новых подходов к управлению не подлежит сомнению, однако, нельзя согласиться с названием целого конгломерата управленческих функций учетом, хотя бы и управленческим. При этом ни один из авторов работ по управленческому учету не ставит под сомнение правомерность этого названия и не пытается объяснить очевидное несоответствие между названием «управленческий учет» и его содержанием.

3. Что верно: управленческий учет или контроллинг?

Расширительная трактовка управленческого учета выводит это явление далеко за рамки подсистемы бухгалтерского учета. При таком его понимании не управленческий учет является подсистемой бухгалтерского учета, а бухгалтерский учет выступает составной частью того комплекса управленческих функций, который без всяких на то оснований называют управленческим учетом.

Несоответствие между названием и содержанием управленческого учета влечет за собой целый ряд отрицательных последствий. Вся ответственность за осуществление управленческих функций, объединяемых понятием «управленческий учет», ложится на учетных работников, которым не под силу качественное их выполнение, поскольку от участия в практическом внедрении управленческого учета отсекаются специалисты по планированию, ценообразованию, маркетингу, экономическому анализу и другим управленческим процессам. К тому же при двойственной трактовке управленческого учета, с одной стороны, как комплекса управленческих функций, а с другой — как подсистемы бухгалтерского учета, границы самого бухгалтерского учета размываются, различные его объекты противопоставляются друг другу, что не соответствует историческим традициям развития учета в России.

Вся ответственность за осуществление управленческих функций, объединяемых понятием «управленческий учет», ложится на учетных работников, которым не под силу качественное их выполнение, поскольку от участия в практическом внедрении управленческого учета отсекаются специалисты по планированию, ценообразованию, маркетингу, экономическому анализу и другим управленческим процессам. К тому же при двойственной трактовке управленческого учета, с одной стороны, как комплекса управленческих функций, а с другой — как подсистемы бухгалтерского учета, границы самого бухгалтерского учета размываются, различные его объекты противопоставляются друг другу, что не соответствует историческим традициям развития учета в России.

Отсюда следует, что новое для российской науки и практики явление, называемое управленческим учетом в расширительном его понимании, должно получить соответствующее его содержанию название. При этом положенная в основу управленческого учета идея интеграции управленческих функций не должна быть отвергнута. Как раз наоборот, она нуждается в обстоятельном теоретическом обосновании и практическом внедрении. Большую пользу в решении этой задачи может принести изучение и осмысление системы контроллинга.

Как раз наоборот, она нуждается в обстоятельном теоретическом обосновании и практическом внедрении. Большую пользу в решении этой задачи может принести изучение и осмысление системы контроллинга.

Под контроллингом следует понимать такую концепцию управления организацией, которая опирается на комплексное соединение процессов планирования, учета, контроля и экономического анализа, координацию мер по достижению целей организации, формирование информационной системы, соответствующей поставленным целям.