Содержание

Платежная система SWIFT. Угрозы отключения в рамках санкций и создание альтернатив

29 апреля 2021, 11:03,

обновлено 8 декабря 2021, 09:15

В США снова заговорили о возможном отключении России от платежной системы SWIFT. Сначала о применении этой меры в числе других возможных санкций написали американские СМИ, позже заместитель госсекретаря США по политическим делам Виктория Нуланд также пригрозила РФ финансовой изоляцией.

SWIFT — международная система передачи межбанковских платежей. Названа в честь одноименного «Общества всемирных межбанковских финансовых телекоммуникаций» (Society for Worldwide Interbank Financial Telecommunication), которое является ее оператором.

Назначение

SWIFT позволяет осуществлять быстрый и защищенный обмен данными о переводах средств, платежах и обмене ценными бумагами по специальной сети SWIFTNet, работающей по тому же принципу, что и интернет. В отличие от платежных систем (Visa или MasterCard) осуществляет только транспорт сообщений о переводах и используется на межбанковском уровне.

В отличие от платежных систем (Visa или MasterCard) осуществляет только транспорт сообщений о переводах и используется на межбанковском уровне.

Международные переводы можно производить с помощью систем дистанционного банковского обслуживания или телекса (разновидности телеграфной связи с идентификацией абонентов), дополненных факсимильными или почтовыми сообщениями. Однако такие переводы не защищены, проходят дольше, чем сообщения по системе SWIFT (до нескольких часов вместо нескольких секунд). Кроме того, многие банки отказались от телекса, сочтя его устаревшей системой.

История

SWIFT была основана в 1973 году при участии 239 банков из 15 стран. Первое сообщение о финансовой транзакции с помощью системы было отправлено 19 октября 1977 года бельгийским принцем Альбертом. Единственный операционный центр системы располагался в Бельгии, в 1979 году открыли дополнительный центр обработки сообщений в США, в 2013 году — в Швейцарии.

В 1980 году к системе подключились первые азиатские банки. Советские (затем российские) банковские учреждения получили доступ к SWIFT к 1989 году.

Советские (затем российские) банковские учреждения получили доступ к SWIFT к 1989 году.

Статистика

По состоянию на апрель 2021 года ежемесячно через SWIFT проходит более 700 млн сообщений о транзакциях между более чем 11 тыс. пользователей во всех странах. Каждый день система обрабатывает переводы на сумму $5-6 трлн.

В России

С 1995 года интересы российских пользователей сети представляет Российская национальная ассоциация SWIFT («Россвифт»). По состоянию на 29 апреля 2021 года в России системой SWIFT пользуются почти 300 банков (более половины от общего числа зарегистрированных в России кредитных учреждений) — по числу пользователей РФ уступает только США. К середине 2010-х годов на долю России приходилось около 0,8% от общего числа транзакций в системе. При этом доля SWIFT во внутрироссийских расчетах еще пять лет назад превышала 80%, но к настоящему времени упала до 20%.

Руководство

Штаб-квартира SWIFT расположена в городе Ла-Юльп. Организация юридически работает как кооперативное общество, ее владельцами являются все подключенные к ней финансовые структуры. Руководит организацией совет директоров из 25 членов. Представительство в нем зависит от объема транзакций через SWIFT: некоторые крупные банки, такие как Citi (США), Credit Suisse (Швейцария) или Commerzbank (Германия), имеют собственных представителей, есть также директора от ряда стран. Россию в правлении SWIFT представляет с 2015 года Эдди Астанин (с 2020 года — председатель правления АО «Национальный клириновый центр»).

Руководит организацией совет директоров из 25 членов. Представительство в нем зависит от объема транзакций через SWIFT: некоторые крупные банки, такие как Citi (США), Credit Suisse (Швейцария) или Commerzbank (Германия), имеют собственных представителей, есть также директора от ряда стран. Россию в правлении SWIFT представляет с 2015 года Эдди Астанин (с 2020 года — председатель правления АО «Национальный клириновый центр»).

Главный исполнительный директор SWIFT с апреля 2021 года — испанец Хавьер Перес-Тассо.

Официальный сайт SWIFT — swift.com.

Проблемы, отключение от SWIFT в рамках санкций

До середины 2010-х годов SWIFT была фактически основным способом передачи сообщений о финансовых транзакциях между мировыми банками, хотя существовали резервные каналы передачи таких данных. Так, в России это была расчетная система Центробанка РФ, для тех же целей могли служить прямые корреспондентские отношения между банковскими учреждениями.

В 2006 году некоторые влиятельные американские СМИ, в том числе The New York Times, The Wall Street Journal и The Los Angeles Times, сообщили о том, что после терактов 11 сентября 2001 года государственные агентства США начали мониторинг всех финансовых транзакций, проходящих через американский операционный центр, для отслеживания переводов на счета предполагаемых террористов. В 2013 году на основании информации, полученной от экс-сотрудника американских спецслужб Эдварда Сноудена, немецкий журнал Der Spiegel сообщил, что доступ к данным в системе SWIFT имеет и Агентство национальной безопасности (NSA).

В 2013 году на основании информации, полученной от экс-сотрудника американских спецслужб Эдварда Сноудена, немецкий журнал Der Spiegel сообщил, что доступ к данным в системе SWIFT имеет и Агентство национальной безопасности (NSA).

В 2012 году произошел первый и единственный случай отключения от SWIFT в качестве санкционной меры. Тогда банковский комитет Сената США пригрозил ввести санкции против SWIFT, если та не отключит основные банки Ирана, которые Соединенные Штаты обвиняли в обслуживании иранской ядерной программы: среди них были банки Mellat, Post, Saderat и Sepah. 15 марта 2012 года эти меры одобрил Совет Европы. Хотя руководство SWIFT первоначально выступило против одностороннего отключения Ирана, после решения Совета Европы все-таки пошло на этот шаг, и 17 марта 2012 года отказало в доступе иранским банкам.

17 февраля 2016 года, через месяц после того, как Тегеран подтвердил выполнение обязательств по Совместному всеобъемлющему плану действий по иранской ядерной программе и ЕС объявил о снятии своих санкций, SWIFT вернул доступ к своей системе банкам этой страны. Однако, несмотря на это, в Европе и других странах избегают использования SWIFT для обмена сообщений с Ираном из-за опасений возможных санкций со стороны США.

Однако, несмотря на это, в Европе и других странах избегают использования SWIFT для обмена сообщений с Ираном из-за опасений возможных санкций со стороны США.

В 2014 году, после воссоединения Крыма с Россией и осложнения внутриполитической ситуации на Украине, западные страны начали рассматривать отключение от SWIFT в качестве способа давления на РФ. 6 октября 2014 года SWIFT выпустила специальный пресс-релиз, где заявила, что не собирается отключать Россию несмотря на призывы. При этом организация подчеркнула, что подчиняется законам Евросоюза.

Несмотря на отсутствие прямых санкций, в 2017 году лишились возможности использовать SWIFT два российских банка — симферопольский РНКБ и московский Темпбанк. Ранее с ними отказалась работать из-за санкций США британская компания — поставщик специализированного программного обеспечения Finastra.

Создание альтернатив

Сведения о том, что транзакции через SWIFT просматриваются NSA, а также случай блокировки доступа к системе иранским банкам ускорили процессы поиска альтернативы или дублера SWIFT.

В 2014 году Банк России запустил в тестовом режиме Систему передачи финансовых сообщений (СПФС), которая может передавать данные в формате SWIFT, однако не зависит от его каналов. В 2017 году СПФС заработала в полном объеме, осуществляя передачу сообщений о транзакциях в любых валютах. Первоначально она была предназначена только для внутрироссийских пользователей, но к апрелю 2021 года к ней подключилось более 20 белорусских банков, армянский Аршидбанк и киргизский Банк Азии. Также доступ к ней имеют дочерние структуры крупных российских банков в Германии и Швейцарии. Ведутся переговоры о расчетах по СПФС с Китаем. К настоящему времени в системе участвуют 399 пользователей.

В 2020 году ежемесячный трафик СПФС составил 2 млн сообщений, доля системы во внутрироссийском обмене финансовыми данными составила 20,6%, опередив SWIFT. При этом еще более половины внутрироссийских финансовых сообщений были переданы с использованием других каналов, в том числе «Сбербанк Finline».

В 2015 году аналог SWIFT запустил Китай — CIPS (аббревиатура от Cross-border Interbank Payment System, «Межграничная межбанковская платежная система» или China International Payments System «Китайская международная платежная система»). В отличие от SWIFT и СПФС она рассчитана только на транзакции в юанях.

В отличие от SWIFT и СПФС она рассчитана только на транзакции в юанях.

В 2020 году Евросоюз запустил свою собственную систему транзакций INSTEX (The Instrument in Support of Trade Exchanges, «Средство поддержки торговых обменов»). В настоящее время она используется только для финансовых операций европейских стран с Ираном из опасений американских санкций.

ТАСС Досье

ЗРУ-578-сон 01.11.2019. О платежах и платежных системах

Закон Республики Узбекистан

О платежах и платежных системах

Принят Законодательной палатой 19 сентября 2019 года

Одобрен Сенатом 11 октября 2019 года

Статья 1. Цель настоящего Закона

Статья 2. Сфера применения настоящего Закона

Статья 3. Законодательство о платежах и платежных системах

Статья 4. Основные понятия

Статья 5. Платежная система и участники платежной системы

Статья 6. Виды платежных систем, критерии определения их значимости

Статья 7. Оператор платежной системы

Статья 8. Правила платежной системы

Правила платежной системы

Статья 9. Система управления рисками в платежной системе

Статья 10. Оператор значимой платежной системы

Статья 11. Проведение самооценки функционирования значимой платежной системы

Статья 12. Завершенность платежей в платежной системе

Статья 13. Поставщики платежных услуг

Статья 14. Виды платежных услуг

Статья 15. Оказание платежных услуг

Статья 16. Договор на оказание платежных услуг

Статья 17. Требования, предъявляемые к поставщику платежных услуг

Статья 18. Ограничения деятельности платежной организации

(часть вторая статьи 18 дополнена абзацем седьмым Законом Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

(абзац восьмой части второй статьи 18 в редакции Закона Республики Узбекистан от 20 апреля 2022 года № ЗРУ-765 — Национальная база данных законодательства, 21.04.2022 г., № 03/22/765/0332)

Статья 19. Оказание платежных услуг через платежных агентов и платежных субагентов

Оказание платежных услуг через платежных агентов и платежных субагентов

Статья 20. Основные направления государственной политики в области платежей и платежных систем

Статья 21. Полномочия Центрального банка

(часть вторая статьи 21 дополнена абзацами третьим и четвертым Законом Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

Статья 22. Порядок лицензирования деятельности операторов платежных систем

Статья 23. Отзыв лицензии оператора платежной системы

(статья 23 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

Статья 24. Порядок лицензирования деятельности платежных организаций

Статья 25. Отзыв лицензии платежной организации

(статья 25 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12. 10.2021 г., № 03/21/721/0952)

10.2021 г., № 03/21/721/0952)

Статья 26. Порядок реорганизации платежной организации

(часть первая статьи 26 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

(абзац первый части второй статьи 26 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

Статья 27. Требования к руководителям исполнительных органов оператора платежной системы и платежной организации

Статья 28. Осуществление надзора за функционированием платежных систем

Статья 29. Порядок проведения инспекционных проверок

Статья 30. Меры и санкции, применяемые Центральным банком

(абзац первый части третьей статьи 30 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

Статья 31. Наблюдение за функционированием платежных систем

Статья 32. Осуществление платежей на территории Республики Узбекистан

Осуществление платежей на территории Республики Узбекистан

Статья 33. Платежные документы

Статья 34. Средства электронного платежа

Статья 35. Выпуск банковской карты

Статья 36. Платежи с использованием банковской карты

Статья 37. Несанкционированное использование банковской карты

Статья 38. Особенности осуществления межбанковских платежей по операциям с использованием банковских карт

Статья 39. Система электронных денег

Статья 40. Эмитенты и владельцы электронных денег

Статья 41. Оператор системы электронных денег

Статья 42. Выпуск и реализация электронных денег

(часть третья статьи 42 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

Статья 43. Использование электронных денег

Статья 44. Погашение электронных денег

Статья 45. Предъявление распоряжения

Статья 46. Исполнение распоряжения

Статья 47. Срок исполнения распоряжения

Срок исполнения распоряжения

Статья 48. Исполнение распоряжения с датой валютирования

Статья 49. Исполнение распоряжения при отсутствии или недостаточности у плательщика суммы денежных средств, необходимой для исполнения распоряжения

Статья 50. Завершение платежей

Статья 51. Санкционированные и несанкционированные платежи

Статья 52. Возврат денежных средств по платежам

Статья 53. Требования и порядок защиты информации в платежной системе

Статья 54. Требования к пользователям платежных услуг

Статья 55. Риски, связанные с обеспечением безопасности

Статья 56. Ответственность операторов платежных систем, поставщиков платежных услуг и инициатора по обеспечению защиты информации

Статья 57. Контроль за операторами платежных систем и поставщиками платежных услуг в сфере информационной безопасности

Статья 58. Обеспечение исполнения обязательств по платежам

Статья 59. Разрешение споров

Статья 60. Ответственность за нарушение законодательства о платежах и платежных системах

Статья 61. Обеспечение исполнения, доведения, разъяснения сути и значения настоящего Закона

Обеспечение исполнения, доведения, разъяснения сути и значения настоящего Закона

Статья 62. Приведение законодательства в соответствие с настоящим Законом

Статья 63. Вступление в силу настоящего Закона

Президент Республики Узбекистан Ш. МИРЗИЁЕВ

г. Ташкент,

1 ноября 2019 г.,

№ ЗРУ-578

(Национальная база данных законодательства, 02.11.2019 г., № 03/19/578/3986; 12.10.2021 г., № 03/21/721/0952; 21.04.2022 г., № 03/22/765/0332)

Экономическая сущность и содержание понятия «платежная система»

Со вступлением в действие Федерального закона «О национальной платежной системе» все большее внимание уделяется действующей системе расчетов и платежей. Обусловлено это тем, что надежность функционирования этой системы крайне важна для эффективной деятельности финансового рынка и, как следствие, жизнеспособности организаций, использующих ее в своей экономической деятельности

В экономической литературе для характеристики данной системы используются различные подходы к определению категории «платежная система».

Для начала отметим, что термин «платежная система» вошел в хозяйственный оборот во второй половине 1990-х годов, заменив, по сути, ранее использовавшийся термин «система безналичных расчетов». В Таблице 1 проследим за тем, как происходило данное реформирование.

Таблица 1

Основные этапы реформирования системы безналичных расчетов

|

Период

|

Описание

|

|

1895–1897 гг.

|

Создание расчетных палат, деятельность которых рассматривалась Государственным банком как «важнейшие результативные меры к уменьшению потребности в денежных знаках посредством осуществления платежей путем зачета встречных требований (без наличных денег)» [2–]

|

|

1917–1918 гг.

|

Принятие декрета Совнаркома «О соблюдении единства кассы», в соответствии с которым все предприятия должны хранить денежные средства на счетах в Народном Банке или государственном казначействе.

Создание расчетных отделов при крупных конторах Народного Банка.

|

|

1930–1980 гг.

|

Кредитная реформа, одним из ее направлений стало формирование системы безналичных расчетов как элемента социалистического хозяйственного механизма и использование их для целей банковского контроля. На Госбанк СССР возлагались функции единого расчетного центра страны.

В этот период выработаны принципы организации безналичных расчетов:

— все безналичные расчеты должны проводиться через банк и под его контролем;

— платежи за материальные ценности и услуги производятся исключительно после отгрузки или оказания;

— оплата совершается только с согласия или по поручению плательщика и за счет средств плательщика или банковского кредита.

А также разработаны и основные формы безналичных расчетов: акцептная, аккредитивная и расчеты платежными поручениями.

Создана система межфилиальных расчетов, предусматривающая использование счетов межфилиальных оборотов, а также дебетовых и кредитов авизо, которые могли быть почтовыми и телеграфными.

|

|

С начала 1990-х гг. до настоящего времени

|

Создание системы расчетно-кассовых центров (РКЦ), в которых каждому банку открывался свой корреспондентский счет для хранения свободных резервов и проведения межбанковских расчетов.

Создание крупными коммерческими банками собственной платежной структуры для проведения межбанковских расчетов. Платежи в этой системе проводились через подразделение Головного вычислительного центра Банка России (ГВЦ) — Межрегиональный центр информатизации (МЦИ).

Создание клиринговых палат.

Создание мощных вычислительных центров, использование возможностей современной системотехнической среды, средств коммуникации и защиты информации.

Принятие в 1996 году «Стратегии развития платежной системы России».

Разработана Концепция развития платежной системы Банка России.

Оформление частных платежных систем.

Внедрение системы банковских электронных срочных платежей параллельно с системами внутрирегиональных и межрегиональных электронных расчетов.

Представительство Банка России в составе Комитета 68 «Финансовые операции» Международной организации по стандартизации (ISO).

Принятие Федерального Закона «О национальной платежной системе».

|

[Источник: составлено автором по материалам Савинской Н. А., Белоглазовой Г. Н. Национальная платежная система России: проблемы и перспективы развития. — СПб.: Изд-во СПбГУЭФ, 2011]

— СПб.: Изд-во СПбГУЭФ, 2011]

Итак, обобщая положения Таблицы 1, делаем вывод, что трансформация системы безналичных расчетов в платежную систему произошла под действием следующих факторов:

Во-первых, появление современных средств связи, электронных технологий обусловили преобразования банковского перевода, создающего кредитные, платежные карты, электронные платежи. Новациями в банковской деятельности стали обслуживание кредитных карточек, сеть автоматических кассовых машин и др.

Во-вторых, произошло увеличение частных клиентов, обусловленное ростом личных доходов, а также повышением их интереса к участию на денежном рынке и рынке капиталов.

В-третьих, конкуренция в банковской сфере, проявляющаяся в соперничестве за лояльность клиента, предоставление услуг, географию деятельности.

В-четвертых, компьютеризация и современные технологии предопределили модификацию банковских продуктов. Новые информационные банковские технологии внесли существенные изменения в управление в банковском деле, значительно увеличили возможности по обеспечению движения денег и капиталов.

Таким образом, понятие платежной системы по отношению к понятию системы безналичных расчетов не является принципиально новым, не входит в него как составной элемент и не включает его в состав своих элементов. Актуальность и образование этих двух понятий относятся к разным общественно-экономическим и технологическим эпохам. Отношение между ними носит характер преемственности, а ключевые различия определены действием информационных технологий.

Поэтому во многих современных учебниках, посвященных денежному обращению или банковскому делу, определение платежной системы либо отсутствует, либо продолжает использоваться определение системы расчетов. Так, в учебнике «Банковское дело» под редакцией Лаврушина О. И. наблюдаем использование второго подхода, а именно, под системой безналичных расчетов понимается совокупность принципов организации расчетов, предъявляемых к ним требований, форм и способов расчетов [3].

Одними из первых российских ученых, детально проработавших тему платежных систем, стали Березина М. П. и Крупнов Ю. С. На их взгляд, платежная система в широком понятии представляет собой форму организации платежного оборота как наличного, так и безналичного [4]. В узком же смысле — совокупность институциональных и технических структур, правовых норм, инструментов и процедур, обеспечивающих перевод денежных средств и/или финансовых инструментов [5], то есть, по сути, — межбанковская и внутрибанковская платежная система.

П. и Крупнов Ю. С. На их взгляд, платежная система в широком понятии представляет собой форму организации платежного оборота как наличного, так и безналичного [4]. В узком же смысле — совокупность институциональных и технических структур, правовых норм, инструментов и процедур, обеспечивающих перевод денежных средств и/или финансовых инструментов [5], то есть, по сути, — межбанковская и внутрибанковская платежная система.

Кроме того, Березиной М. П. выделяются и черты, характеризующие платежную систему и оказывающие большое влияние на ее состояние и развитие, а именно:

— всеобъемлемость: прямое или косвенное вовлечение в нее десятков миллионов хозяйствующих субъектов, государственных структур и населения;

— колоссальность масштабов и широкая география платежей, охватывающих весь мир;

— постоянство деятельности и разнообразие субъектов, объектов, платежных инструментов, форм и видов расчетов;

— чрезвычайная сложность из-за высоких требований к инициации, приему, обработке, передаче огромной платежной и связанной с ней информации;

— высокая технологичность бизнеса, зависящая от состояния энергоснабжения, коммуникаций, слаженности работы всех участников платежного процесса;

— огромная капиталоемкость, объясняющаяся внедрением новых и более совершенных технологий;

— критичность сферы бизнеса в силу возможности выступать толчком к распространению системного риска;

— комплексность и универсальность — опосредование расчетными операциями практически всех других операций банков: депозитных, ссудных, валютных, фондовых и др. Комплексность платежной сферы проявляется в непосредственном взаимодействии элементов права, бухгалтерского учета, технологий и менеджмента;

Комплексность платежной сферы проявляется в непосредственном взаимодействии элементов права, бухгалтерского учета, технологий и менеджмента;

— глубокая взаимосвязь: с управлением ликвидностью всеми экономическими агентами; риск — менеджментом; банковским кредитованием. В России, как и за рубежом, предоставление ликвидных средств в виде дневных и однодневных кредитов (овернайтов) стало составной частью процесса расчетов и рассматривается в качестве естественного продолжения расчетных услуг.

— непосредственное участие в создании дополнительных и изъятии излишних денег в хозяйстве — в так называемой депозитно-ссудной мультипликации, осуществляемой коммерческими банками под воздействием денежно-кредитного регулирования экономики;

— большая сопряженность с проведением государственной финансовой политики. В частности, в информационных системах Казначейства России ежедневно обрабатывается в среднем более миллиона операций по исполнению бюджетов бюджетной системы [6]. Подавляющая часть этих операций относится к оказанию услуг в платежной сфере;

Подавляющая часть этих операций относится к оказанию услуг в платежной сфере;

— тесная сопричастность к легализации преступных доходов и финансированию терроризма. Как свидетельствует накопленный опыт финансовых разведок, в том числе Федеральной службы по мониторингу в России, FATF (Financial Action Task Force), все финансовые преступления совершаются посредством проведения операций в платежных системах. При этом, чем выше их параметры, тем выше, при недостаточности противодействующих мер, уязвимость с точки зрения возможности отмывания денег и финансирования терроризма;

— повседневная, почти ежеминутная, зависимость друг от друга платежных систем, обслуживающих самостоятельные рынки, что вызвано выполнением ими в основном расчетных операций как внутри, так и за пределами страны;

— высокая информативность — благодаря сосредоточению первичной информации об участниках, о пользователях систем, входящих и исходящих платежах, об их назначении и др.

Итак, данный подход к характеристике «платежной системы» можно обнаружить в большинстве известных определений. В частности, в докладе рабочей группы по принципам и практическим аспектам платежных систем Комитета по платежным и расчетным системам (КПРС) Банка Международных расчетов (БМР) платежная система определяется как «система, состоящая из ряда инструментов, банковских процедур и, как правило, систем межбанковского перевода денежных средств, которые обеспечивают денежное обращение». (Таблица 2).

Таблица 2

Определения термина «платежная система»

|

Источник

|

Определение

|

|

Банк международных расчетов — 2003 г.

|

Платежная система (payment system) состоит из ряда инструментов, банковских процедур и, как правило, систем межбанковского перевода денежных средств, которые обеспечивают денежное обращение

|

|

Банк Англии

|

…платежную систему можно определить, как организованный механизм перевода стоимости между ее участниками.

|

|

Банк Италии

|

«Платежная система» означает организованный комплекс инфраструктуры лиц, процедур и правил для перевода денег, в том числе, и посредством платежных инструментов, и для погашения обязательств путем зачета.

|

|

Международный валютный фонд

|

Платежная система, представляющая собой ряд правил, учреждений и технических механизмов для перевода денег, является неотъемлемой частью денежно-кредитной системы такой экономики.

|

|

Банк международных расчетов — 2008 г.

|

Платежная или расчетная система оказывает клиринговые или расчетные услуги по определенному набору финансовых инструментов или активов, имеет определенную группу прямых участников и управляется в соответствии с подробно разработанными правилами и процедурами.

|

|

Валютное управление Гонконга

|

… «расчетно-клиринговая система» характеризуется как система, созданная для:

— клиринга и расчетов по платежным обязательствам; либо

— клиринга и урегулирования обязательств по переводу ценных бумаг, существующих только в форме бухгалтерской записи или в компьютерной памяти, или перевода таких ценных бумаг.

|

Поэтому система часто рассматривается и анализируется как самостоятельная и отдельная от других систем.

Поэтому система часто рассматривается и анализируется как самостоятельная и отдельная от других систем.[Источник: Тамаров П. А. Наблюдение как задача центрального банка по совершенствованию и развитию платежных систем//Деньги и кредит. — 2011. — № 2. — С. 17]

При более детальном рассмотрении данного определения, представляется возможным выделение ключевых элементов национальной платежной системы (Рисунок 1):

Рис. 1. Элементы национальной платежной системы

1. Элементы национальной платежной системы

[Источник: составлено автором по информации статьи Усоскина В. М., Белоусова В. Ю. Мировые тенденции развития платежных систем//Деньги и кредит. — 2011. — № 11. С. 39.]

Профессор Лаврушин О. И. рассматривает платежную систему как «совокупность законодательно регулируемых элементов, обеспечивающих выполнение долговых обязательств, возникающих в процессе экономической деятельности». Подобное определение находим в западной экономической литературе, где платежная система определяется как набор механизмов для выполнения обязательств, принимаемых хозяйствующими субъектами при приобретении ими материальных или финансовых ресурсов. К числу таких механизмов относятся учреждения, предоставляющие платежные услуги, различные инструменты, используемые для передачи платежных указаний (включая каналы связи) и договорные отношения между заинтересованными сторонами.

Классической в отечественной литературе стала характеристика платежной системы как совокупности «институтов, предоставляющих услуги по осуществлению денежных трансфертов и погашению долговых обязательств; финансовых инструментов и коммуникационных систем, обеспечивающих перевод денег между экономическими агентами; контрактных соглашений, регулирующих обмен информацией между плательщиком и получателем денег, а также финансовыми посредниками (банками) о порядке и способах погашения обязательств», данное профессором Усоскиным В. М. [7].

М. [7].

Такое определение понятия свидетельствует, что платежная система — это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участниками осуществлять финансовые операции и расчеты друг с другом.

Интересным представляется определение Савиновой Н. Г., которая под национальной платежной системой понимает совокупность экономических отношений, обеспечивающих движение взаимосвязанных денежных потоков между субъектами совокупного платежного оборота в процессе функционирования и интеграции финансов общества [8].

Исходя из приведенного определения, можно сформулировать функции национальной платежной системы: интегрирующую, регулирующую и контрольную. Интегрирующая функция обеспечивает консолидацию экономических отношений в процессе движения денежных потоков на основе единых правил, принципов и стандартов. Тесная взаимосвязь и взаимозависимость денежных потоков в национальной платежной системе обусловлены масштабами её функционирования обхвата всех сфер рыночной экономики. Требования по выполнению единых правил и стандартов платежной системы объединяют её участников в сетевую структуру, построенную на совокупности многостороннего и многоуровневого взаимодействия. Интегрирующая функция способствует повышению целостности и организованности национальной платежной системы, взаимосвязанности её элементов в процессе функционирования и развития.

Требования по выполнению единых правил и стандартов платежной системы объединяют её участников в сетевую структуру, построенную на совокупности многостороннего и многоуровневого взаимодействия. Интегрирующая функция способствует повышению целостности и организованности национальной платежной системы, взаимосвязанности её элементов в процессе функционирования и развития.

Регулирующая функция проявляется в наличии совокупности законодательно установленных элементов национальной платежной системы и в регламентации их институционального и инфраструктурного взаимодействия при переводе денежных средств.

Контрольная функция заключается в выявлении состояния национальной платежной системы в процессе наблюдения и надзора за обеспечением её бесперебойного функционирования, общесистемной ликвидности и надежности.

Таким образом, каждое из приведенных в статье определений подчеркивает важные стороны функционирования национальной платежной системы. Однако, некоторые из них были даны, когда ещё не были столь насущны электронные платежи, когда система дистанционного расчётного обслуживания только начинала зарождаться, а платежи через Интернет казались чем-то далеким. Стремительное развитие таких платежей выводит в настоящее время на первый план проблему, которая всегда свойственна любой платежной системе, однако в рамках бывшей централизованной системы была решена и до последнего времени и до последнего времени не проявляла себя столь остро. Это — проблема безопасности платежей.

Стремительное развитие таких платежей выводит в настоящее время на первый план проблему, которая всегда свойственна любой платежной системе, однако в рамках бывшей централизованной системы была решена и до последнего времени и до последнего времени не проявляла себя столь остро. Это — проблема безопасности платежей.

Между тем, термин «платежная система» упоминается в российском законодательстве именно в контексте необходимости решения данной проблемы. Так, статья 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» определяет, что одной из целей деятельности Банка России является обеспечение стабильности и развитие национальной платежной системы [1].

Свою важность данная проблема проявила во всей полноте в связи с разразившимся мировым финансовым кризисом, проявившимся в первую очередь именно как кризис платежей в банковской сфере.

Учитывая значение эффективного и безопасного осуществления платежей, автором предложено следующее определение национальной платежной системы как исторически сложившегося элемента экономической национальной системы, представляющей собой совокупность кредитных и других финансовых институтов, участвующих в проведении платежей как внутри страны, так и за её пределами, а также набора инструментов, процедур, правил и инфраструктуры, обеспечивающих эффективные и безопасные способы проведения платежей.

Литература:

1. Федеральный Закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г. (с изм. и доп.).

2. Государственный банк. Краткий очерк деятельности. 1860–1910 гг., СПб.: Товарищество Р.Гомене и А.Вильборг, 1910.

3. Лаврушин О. И., Мамонова И. Д., Валенцева Н. И. Банковское дело. — М.: КНОРУС, 2009.

4. Березина М. П. Современные тенденции развития платежной системы России//Банковское дело. — 2010. — № 8. С. 17.

5. Козлова И., Ковшова М. Теоретические основы осуществления межбанковских расчетов//РИСК: ресурсы, информация, снабжение, конкуренция. — 2011. — № 4. С. 653.

6. Артюхин Р. Е. Казначейство России: стратегическое управление и информационные технологии//Финансы. — 2010. — № 3. С.5.

7. Латышева Н. В. Современная платежная система России: условия функционирования и направления развития. Автореферат диссертации на соискание ученой степени кандидата экономических наук. — Саратов, 2009. С. 9.

— Саратов, 2009. С. 9.

8. Савинова Н. Г. Функционирование национальной платежной системы Российской Федерации в современных условиях. Автореферат диссертации на соискание ученой степени кандидата экономических наук. — Самара, 2012. С. 11.

Основные термины (генерируются автоматически): платежная система, национальная платежная система, система, расчет, банк, денежное обращение, перевод денег, платеж, Россия, Народный Банк.

Внутри национальных платежных систем

Национальные платежные системы являются каналами, через которые покупатели и продавцы финансовых продуктов и услуг совершают транзакции, и являются важным компонентом финансовой системы страны. Глобальная финансовая либерализация и достижения в области информационных технологий позволили значительно обновить архитектуру систем крупных и розничных платежей и систем платежей по ценным бумагам, а также процессы и процедуры, выполняемые операторами, администраторами, регулирующими органами и пользователями систем.

Во многих странах значительная часть ответственности за целостность национальной платежной системы лежит на центральном банке. В этой статье будет представлен обзор финансовых платежных систем и той роли, которую они играют в современной мировой финансовой системе.

Ключевые выводы

- Платежные системы страны представляют собой инфраструктуру финансовых технологий, позволяющую коммерческим и финансовым операциям выполняться эффективно и беспрепятственно.

- Эти платежные системы также связывают финансовую деятельность страны с мировой экономикой.

- Из-за своего критического характера эти платежные системы обслуживаются центральным банком страны и контролируются государственными регулирующими органами.

Определение платежных систем

Национальная платежная система — это конфигурация учреждений, поддерживаемая инфраструктурой технологических процессов и практик для облегчения коммерческих и финансовых переводов между покупателями и продавцами. Платежная система страны отражает ее банковскую и финансовую историю и развитие вспомогательных коммуникационных и технологических платформ.

Платежная система страны отражает ее банковскую и финансовую историю и развитие вспомогательных коммуникационных и технологических платформ.

Рынок услуг платежных систем работает в соответствии со спросом и предложением, как и любой другой рынок. Что касается спроса, то пользователи ищут легкодоступные платежные инструменты и услуги для выполнения своих различных финансовых операций, от крупномасштабных банковских переводов до транзакций в точках продаж с розничными кредитными инструментами, такими как кредитные и дебетовые карты.

Пользователи предпочитают низкие транзакционные издержки, совместимость между различными системами, безопасность, конфиденциальность и юридическую защиту. Что касается предложения, платежные услуги являются источником дохода для банков и других финансовых организаций и открывают рынки для поставщиков технологий и коммуникационных продуктов и услуг.

Учреждения и инфраструктура

Типичная национальная платежная система включает в себя следующие учреждения и инфраструктуру:

Изображение Джули Бэнг © Investopedia 2020

Банки и другие депозитные учреждения общаются друг с другом через систему обмена сообщениями и маршрутизации. Если у вас есть расчетный счет в банке США, вы, вероятно, знакомы с девятизначным номером в нижней левой части ваших чеков: это маршрутный транзитный номер (RTN) Американской ассоциации банкиров (ABA), который используется для идентификации финансового учреждения, на которое выписан чек.

Если у вас есть расчетный счет в банке США, вы, вероятно, знакомы с девятизначным номером в нижней левой части ваших чеков: это маршрутный транзитный номер (RTN) Американской ассоциации банкиров (ABA), который используется для идентификации финансового учреждения, на которое выписан чек.

Если ваш работодатель в США выплачивает вам зарплату прямым депозитом, инструкции по переводу (сообщения) поступают в ваш банк через автоматизированную клиринговую палату (ACH), систему, администрируемую некоммерческой Национальной ассоциацией автоматизированных клиринговых палат (NACHA) и управляемую Федеральным управлением США. Резервная система (FRS) и сеть электронных платежей (EPN), платежная сеть частного сектора.

Европейская структура

Если вам посчастливилось работать на работодателя в Европе, но по-прежнему хотите, чтобы ваша зарплата выплачивалась на ваш банковский счет в США, процесс будет аналогичен описанному выше, но вместо того, чтобы маршрутизироваться через систему ACH США, сообщение о депозите, скорее всего, будет отправлено через Общество всемирной межбанковской финансовой телекоммуникационной сети (SWIFT) — базирующееся в Бельгии кооперативное общество, объединяющее финансовые учреждения более чем в 200 странах.

Код SWIFT аналогичен номеру RTN ABA в качестве средства идентификации банка, инициирующего перевод, а также банков-корреспондентов, с которыми банк имеет ранее существовавшие соглашения для облегчения международного перевода и расчета средств. Платформа SWIFT используется всеми центральными банками, входящими в Евросистему, валютным органом для 19 стран Европейского Союза, входящих в Еврозону, включая Австрию, Бельгию, Кипр, Эстонию, Финляндию, Францию, Германию, Грецию, Ирландию. , Италия, Латвия, Литва, Люксембург, Мальта, Нидерланды, Португалия, Словакия, Словения и Испания.

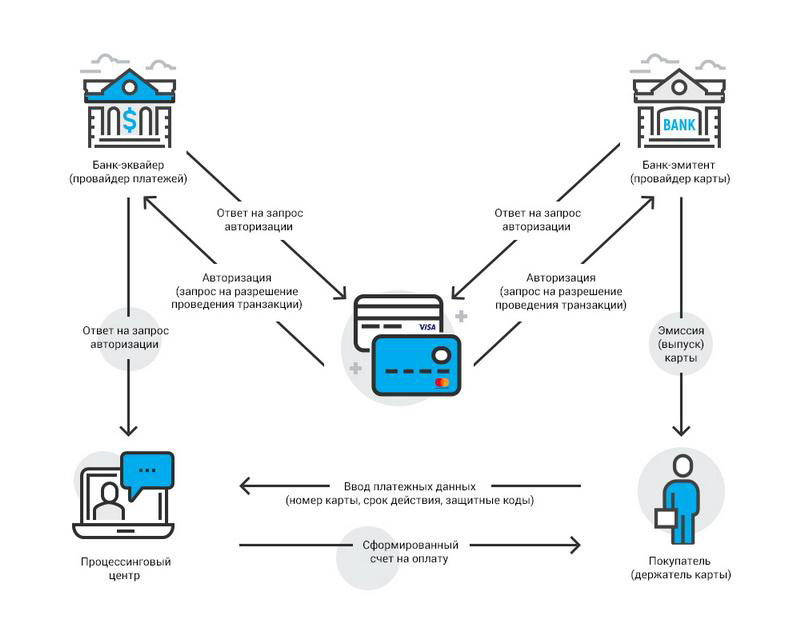

Клиринг и расчеты

Клиринг относится к передаче и сверке платежных поручений и установлению окончательных позиций, подлежащих расчету. Расчет — это событие, которое фактически осуществляет обязательства — соответствующее списание и кредитование счетов участников сделки. Целостность глобальной финансовой системы зависит от надлежащего учета каждой транзакции, происходящей в системе; следовательно, стабильность зависит от надежности и точности клиринговых и расчетных систем.

Существует три основных типа клиринговых и расчетных систем.

- Розничные системы отвечают за обработку мелких финансовых транзакций. Хотя общепринятого определения «мелкомасштабных» не существует, оно часто означает индивидуальные переводы на сумму менее 1 миллиона долларов.

- Системы для крупных сумм отвечают за клиринг и расчеты по крупным сделкам.

- Системы ценных бумаг осуществляют клиринг и расчеты по ценным бумагам, таким как обыкновенные и привилегированные акции, облигации и другие типы инструментов.

Клиринговые и расчетные системы могут производить расчеты на валовой или нетто-основе. Валовой расчет — это когда расчет по денежным средствам или ценным бумагам происходит индивидуально, по одной транзакции за раз. Неттинг — это когда большое количество отдельных позиций (как кредитовых, так и дебетовых) объединяется в более мелкие пакеты для обработки, чтобы расчеты происходили в определенное время в течение рабочего дня, а не на постоянной основе.

Некоторые платежные системы могут использовать более одной клиринговой и расчетной платформы, включающей как неттинговые, так и валовые расчеты. Валовой расчет в режиме реального времени (RTGS) стал наиболее широко применяемым методом для систем с большими суммами. Режим реального времени в этом контексте означает, что передача, обработка и расчет по транзакции происходят, как только она инициируется.

Система Fedwire США, основной компонент национальной платежной системы США для крупных сумм, осуществляет расчеты в режиме реального времени на валовой основе, как и система TARGET (TARGET2), которая является основной платформой для крупных сумм Европейского центрального банка и его сетей. национальных центральных банков еврозоны, таких как Banque de France и немецкий Deutsche Bundesbank.

Платежные системы и системный риск

Один из основных рисков в клиринговой и расчетной среде заключается в том, что одна из сторон может не выполнить свои обязательства. Если расчет происходит на валовой основе в режиме реального времени, то эффект дефолта ограничивается одной обрабатываемой транзакцией. Однако, если дефолт имеет место в договоре взаимозачета, то все стороны в этом договоре — потенциально сотни или тысячи — также могут подвергаться риску, и, следовательно, их контрагенты в других сделках, происходящих в то же время, и так далее. по всей системе.

Если расчет происходит на валовой основе в режиме реального времени, то эффект дефолта ограничивается одной обрабатываемой транзакцией. Однако, если дефолт имеет место в договоре взаимозачета, то все стороны в этом договоре — потенциально сотни или тысячи — также могут подвергаться риску, и, следовательно, их контрагенты в других сделках, происходящих в то же время, и так далее. по всей системе.

Это пример систематического риска — риска того, что сбой в одной части системы распространится по всей системе подобно заразе. Технологии облегчили возможность обрабатывать триллионы долларов каждый день через глобальную финансовую архитектуру. Тем не менее, каждая страна имеет лишь небольшое количество отдельных систем, и эти системы взаимодействуют друг с другом по всему миру, поэтому последствия системного сбоя могут быть драматичными.

Одним из учреждений, ответственных за изучение и разработку руководств по управлению рисками финансовой системы, является Банк международных расчетов (БМР), находящийся в Женеве институт, который выступает в качестве банка для центральных банков и использует различные инициативы для содействия сотрудничеству между международными финансовыми и валютными системы.

В 2001 году Комитет БМР по платежным и расчетным системам (CPSS) ввел ряд руководящих принципов для важных платежных систем под названием «Основные принципы для системно значимых платежных систем». В нем изложены 10 принципов разумной эксплуатации и снижения рисков для тех систем, в частности для описанных выше систем клиринга и расчетов на крупные суммы, где сбой в одной части системы может быстро распространиться.

Основные принципы также содержат рекомендации в отношении конкретных обязанностей национальных центральных банков по эксплуатации, надзору и использованию важнейших систем в их юрисдикциях. Надлежащее функционирование национальных платежных систем часто прямо указывается в организационных полномочиях центрального банка. Например, организационный мандат Федеральной резервной системы США состоит из пяти видов деятельности:

- Проведение денежно-кредитной политики

- Содействие стабильности финансовой системы

- Надзор и регулирование банковской системы

- Содействие бесперебойному функционированию национальной платежной системы

- Разработка и применение законов и правил, регулирующих потребительский кредит и развитие общества.

Итог

Национальные платежные системы жизненно важны для целостности глобальной финансовой системы. Технологии и глобализация способствовали быстрому росту систем обработки безналичных электронных переводов между сторонами, находящимися в любой точке мира.

Платежная система в любой стране будет состоять из небольшого числа розничных, крупных систем и систем расчетов по ценным бумагам, которые связаны с системами других стран через различные платформы связи и корреспондентские отношения. Актуализация риска, такого как дефолт стороны по операции на крупную сумму, может распространиться по всему миру и, таким образом, поставить под угрозу целостность системы, что делает платежную систему главным приоритетом для центральных банков и других ключевых учреждений финансового сообщества.

Варианты оплаты

Как владельцу малого бизнеса вам необходимо решить, какие виды платежей вы будете принимать от клиентов.

Вы можете предложить клиентам возможность оплаты с помощью:

- Наличные

- Чеки

- Дебетовые карты

- Кредитные карты

- Мобильные платежи

- Электронные банковские переводы

Предложение нескольких вариантов может помочь вам привлечь более широкий круг клиентов и позволить вашим клиентам совершать более крупные покупки. Тем не менее, есть преимущества, недостатки и затраты, связанные с каждым типом оплаты.

Тем не менее, есть преимущества, недостатки и затраты, связанные с каждым типом оплаты.

Плюсы и минусы различных типов платежей

Место, где вы открываете свой бизнес, и типы товаров, которые вы продаете, могут играть важную роль в принятии решения о том, какие платежные системы предлагать клиентам.

Если вы планируете осуществлять большую часть своих продаж через Интернет, вам необходимо принимать электронные платежи. Точно так же, если ваши продукты или услуги дорогие, покупатели могут чувствовать себя некомфортно, принося в ваш магазин столько наличных денег, чтобы совершить покупку — чеки, карты или мобильные платежи могут быть лучшими вариантами.

С другой стороны, если вы продаете недорогие товары в обычном магазине, ваши покупатели могут предпочесть платить наличными. Клиенты также могут ожидать, что вы примете наличные, если вы открываете магазин в районе, где у многих людей нет банковских счетов или где сети обработки карт, компании, которые отправляют и проверяют информацию, когда кто-то совершает покупку с помощью карты, часто отключаются. .

.

Независимо от того, какой способ оплаты вы предлагаете, у каждого будут свои преимущества и недостатки. Вот некоторые плюсы и минусы основных типов платежей:

| | | |

|---|---|---|

| Наличные | Одна из самых распространенных и простых форм оплаты. Многие клиенты ожидают, что вы примете наличные. Вам не нужно платить комиссию за прием наличных. | Клиенты могут не захотеть совершать крупные покупки за наличные. Хранение наличных на рабочем месте или дома или транспортировка их в банк может быть опасной. Наличие в вашей кассе счетов для внесения сдачи может связать деньги, которые вы могли бы использовать для других деловых целей. Подсчет денег в конце каждого дня занимает много времени. |

| Чеки | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Вам не придется хранить столько наличных в магазине. Вам не нужно платить комиссию за прием чеков. | После внесения чека вам нужно дождаться, пока банк обработает чек и зачислит деньги на ваш счет. Существует риск того, что кто-то попытается расплатиться поддельным чеком или что чек «отклонится», если у клиента недостаточно денег, и вы не получите платеж. |

| Дебетовые, кредитные и предоплаченные карты | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее для покупателей на кассе, чем оплата наличными или чеками. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. Позволяет иностранным путешественникам легче совершать покупки. | Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Обычно это занимает от одного до трех дней. Возможно, вам придется заплатить комиссию за транзакцию, небольшой процент от транзакции. Дебетовые карты обычно имеют более низкую комиссию. Вам нужно будет купить или арендовать устройство для приема платежей (так называемое устройство для точек продаж). Вы можете нести ответственность, если покупатель использует поддельную или украденную карту для совершения покупки. Если клиент оспаривает платеж (т. е. инициирует «возвратный платеж»), транзакция может быть отменена, и вы не получите платеж. |

| Мобильные платежи | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее, чем принимать наличные или чеки. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. В некоторых регионах мобильные платежи могут быть более надежными, чем транзакции с использованием карт. Если вы продаете товары на рынках, конференциях или выставках, вы можете взять с собой мобильную платежную систему. Позволяет иностранным путешественникам легче совершать покупки. | Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Обычно это занимает от одного до трех дней. Возможно, вам придется заплатить комиссию за транзакцию, которая обычно составляет небольшой процент от транзакции. Вам нужно будет купить или арендовать устройство для приема платежей (так называемое устройство для точек продаж). Вы можете нести ответственность, если клиент использует поддельную или украденную платежную информацию для совершения покупки. Если клиент оспаривает платеж (т. е. инициирует «возвратный платеж»), транзакция может быть отменена, и вы не получите платеж. |

| Электронные банковские переводы | Позволяет получать крупные платежи без уплаты комиссий. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее, чем принимать наличные или чеки. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. Может быть хорошим вариантом, если вы продаете товары или услуги другим предприятиям. | Некоммерческим клиентам может быть неудобно переводить деньги напрямую со своего банковского счета в вашу компанию. Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Возможно, вам придется настроить этот тип транзакции с вашим банком и банком клиента, что не всегда просто. |

| Мобильный кошелек | Платежи с помощью мобильного кошелька позволяют клиентам платить без использования физической карты Часто более безопасно для клиентов, чем использование физической карты, поскольку данные зашифрованы и не видны Все смартфоны теперь оснащены мобильным кошельком Быстрая и эффективная оплата процесс может побудить клиентов совершать более частые покупки | Требуется, чтобы вы арендовали или владели устройством для обработки «нажатия» для завершения транзакции |

| QR-коды быстрого реагирования | Вариант бесконтактной оплаты для клиентов, которые хотят работать без помощи рук Доступно на всех смартфонах и не требует специального приложения для доступа клиентов Не требует POS или платежного терминала для выполнения транзакций | Требуется надежное соединение Wi-Fi Может потребоваться, чтобы клиенты вводили информацию о кредитной или дебетовой карте более одного раза, поскольку информация не сохраняется автоматически |

| Автоплатежи | AutoPay очень легко настроить для клиентов Преимущество для услуг по подписке или регулярных платежей Обеспечивает своевременные платежи, которые не зависят от напоминаний клиентам об оплате отправлять платежи | Платежи по овердрафту чаще происходят с AutoPay, что приводит к обратным транзакциям Клиенты могут забыть о настроенном AutoPay и запросить возмещение постфактум |

| Выставление счетов по электронной почте | Если ваш бизнес предоставляет услуги, выставление счетов по электронной почте сразу после услуги позволяет клиентам оплачивать и получать квитанцию автоматически Позволяет оптимизировать отчетность и безопасно управлять данными, подключаясь к CRM и системам учета >Более эффективно и безвредно для окружающей среды Более быстрые транзакции и меньшие последующие действия, необходимые для получения платежа | В первую очередь для поставщиков услуг и менее полезен для розничной торговли, потребительских товаров или онлайн-бизнеса Возможность потери электронной почты или пометки как «нежелательная почта» |

Как владелец малого бизнеса, особенно если вы нанимаете сотрудников, вы также должны учитывать время и усилия, связанные с каждым типом оплаты.

Например, сотрудникам может потребоваться меньше обучения для приема продаж за наличные, чем для продаж по кредитным картам, но вам потребуется безопасное место для хранения наличных и, возможно, потребуется регулярно совершать поездки в банк. Кроме того, вы можете создать систему, которая будет гарантировать, что сотрудники правильно складывают деньги и не воруют у вашего бизнеса.

С другой стороны, может потребоваться больше времени, чтобы обучить сотрудников принимать карты, но как только они будут обучены, может быть меньше математических ошибок, и вам будет намного проще подсчитывать и регистрировать ваши продажи за день.

Также подумайте о других формах оплаты и о том, подходят ли они для вашего бизнеса. Возможно, вы могли бы извлечь выгоду из продажи подарочных карт, которые ваши клиенты могут подарить своим друзьям или семье. Или вы можете выделиться среди конкурентов, позволив своим клиентам платить с помощью цифровых способов оплаты.

Подготовка вашего бизнеса к приему платежей

Количество времени и усилий, затрачиваемых на управление платежной системой вашего бизнеса, может зависеть от типов платежей, которые вы будете принимать, и от того, насколько тщательно вы хотите контролировать свой бизнес.

Если вы принимаете только наличные и не имеете большого количества запасов для отслеживания, начать работу можно так же просто, как купить кассовый аппарат и бумажную книгу продаж. Однако большинство владельцев малого бизнеса хотят (или нуждаются) в более подробном процессе отслеживания своих запасов и продаж. Многие видят преимущество в том, чтобы клиенты могли расплачиваться картами или цифровыми платежами.

Юридически создайте свой бизнес

Если вы еще не прошли этапы легального создания и регистрации своего бизнеса, как правило, вам следует начать именно с этого. Этот процесс также поможет вам получить необходимые документы и информацию, необходимую для открытия счета в банке для бизнеса, например, идентификационный номер работодателя (EIN), который похож на номер социального страхования для вашего бизнеса.

Открыть банковский счет для бизнеса

Счет в банке для бизнеса может потребоваться, если вы принимаете безналичные платежи, и является безопасным местом для хранения наличных денег, которые ваша компания получает от клиентов. Разделение личных и бизнес-аккаунтов также может помочь вам оставаться организованным и упростить подачу налогов.

Разделение личных и бизнес-аккаунтов также может помочь вам оставаться организованным и упростить подачу налогов.

Комиссионные за расчетные счета предприятий могут отличаться от сборов за личные банковские счета, например, комиссия зависит от количества транзакций, которые вы совершаете каждый месяц. Внимательно сравните свои варианты, прежде чем открывать счет. Вы также можете начать откладывать деньги, что вы можете сделать с помощью сберегательного счета для бизнеса.

Настройте прием безналичных платежей

Возможно, вам придется подписаться на несколько услуг, прежде чем вы сможете принимать карты или мобильные платежи. Этот процесс может сбить с толку, поэтому вот краткий обзор того, что вам может понадобиться:

- Торговые услуги. Провайдер торговых услуг предоставит вам платежную систему и торговый счет.

Платежные системы, такие как Worldpay Inc. и Square Inc., — это компании, которые могут отправлять всю информацию туда и обратно, когда клиент платит картой.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет.Возможно, вы сможете настроить торговые услуги в своем банке, независимой торговой организации (ISO) или универсальном поставщике платежных услуг.

Сравните свои варианты и попытайтесь договориться о продолжительности вашего контракта (более короткий контракт может дать вам больше возможностей в будущем) и сборах, которые вам придется платить за каждый вариант. Как правило, за настройку взимается плата, а также ежемесячная и ежегодная плата. Вам также придется платить комиссию за каждую транзакцию.

- Торговое устройство. Это устройство, на котором клиенты будут проводить, вставлять или касаться своей карты (или смартфона) при совершении покупки. Ваш поставщик торговых услуг может продать или сдать в аренду вам POS-устройство. Некоторые из них представляют собой небольшие портативные устройства, другие встроены в более крупные кассовые аппараты. Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи.

- Универсальный поставщик платежных услуг (PSP). Вместо создания собственной учетной записи продавца и поиска процессора кредитных карт вам может понадобиться более простой вариант. Поставщики платежных услуг часто объединяют обработку кредитных карт, предлагают вам систему торговых точек и позволяют использовать их торговый счет. Как правило, легче понять, какие сборы вы будете платить, и настроить свой бизнес на прием безналичных платежей с помощью PSP, но сборы могут оказаться выше, чем те, которые вы заплатили бы с помощью учетной записи торговых служб.

- Продаете онлайн? Вам понадобится платежный шлюз. Если ваш бизнес планирует принимать платежи в Интернете, вам также понадобится веб-сайт с корзиной для покупок и платежным шлюзом. Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет. Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи.

Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи. Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете.

Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете. Следите за соблюдением требований

При использовании учетной записи продавца, PSP или платежного шлюза, если вы планируете принимать дебетовые и кредитные карты, вы должны убедиться, что компания и ваша деловая практика соответствуют последним законам и правила компаний кредитных карт.

Стандарты безопасности данных индустрии платежных карт (PCI DSS) — это важный стандарт, связанный с приемом, отправкой и хранением данных клиентов. Многие торговые сервисы, PSP и платежные шлюзы соответствуют этому стандарту и могут взимать с вас ежемесячную или ежегодную плату за соответствие требованиям PCI.

Ваша компания также несет ответственность за соблюдение PCI DSS. В противном случае вы можете нести ответственность за расходы, связанные с утечкой данных или кражей информации ваших клиентов. Возможно, вам также придется заплатить комиссию за несоблюдение PCI компании, с которой вы работаете, чтобы принимать платежи по картам.

Совет по стандартам безопасности PCI создает и продвигает стандарты. Посетите его веб-сайт, чтобы узнать больше об обучении, прохождении сертификации и предотвращении утечки данных.

Выбор торговой точки

Система точек продаж (POS) может быть важным инструментом для управления продажами вашего бизнеса и ведения точного учета. Большинство POS-систем состоят из аппаратного и программного обеспечения.

Аппаратным обеспечением может быть кассовый аппарат, планшет или ключ, небольшой кард-ридер, который можно подключить к мобильному устройству. Некоторые варианты оборудования могут работать с различными POS-системами. Или вы можете принимать безналичные платежи с помощью POS-устройства, не подключая его к более сложной POS-системе.

Программное обеспечение POS может помочь вам записывать, хранить и анализировать всю информацию о вашем бизнесе, экономя ваше время и делая вас более эффективным бизнес-лидером. Вы можете выбирать между различными функциями или функциями в зависимости от сложности вашей POS-системы.

Существуют сотни POS-систем на выбор, включая специальные варианты для определенных видов бизнеса (у ресторана другие потребности, чем у магазина одежды) и настраиваемые системы. Вот четыре момента, которые следует учитывать при сравнении вариантов:

Стоимость

Рассмотрите первоначальные и текущие расходы на систему.

Возможно, вам потребуется приобрести или арендовать оборудование, например кассовый аппарат или POS-терминал. Затем, в зависимости от вашего выбора, вам может потребоваться приобрести программное обеспечение POS или оплатить ежемесячную (или годовую) абонентскую плату.

Кроме того, POS-системы могут взимать разные сборы за обработку дебетовых и кредитных карт и транзакций. Сравните затраты на обработку в разных POS-системах и посмотрите, позволит ли система позже перейти к другой сторонней процессинговой компании, если вам нужна большая гибкость.

Сравните затраты на обработку в разных POS-системах и посмотрите, позволит ли система позже перейти к другой сторонней процессинговой компании, если вам нужна большая гибкость.

Функции

Ваши потребности могут меняться по мере роста вашего бизнеса, поэтому подумайте, какие функции вам нужны сегодня и могут понадобиться в будущем. Вот некоторые вещи, которые могут делать POS-системы:

- Принимать чип EMV (небольшой чип в картах, который может помочь защитить информацию владельца карты) дебетовые карты и кредитные карты

- Принимать бесконтактные карты (карты, которые можно постучать, а не провести или вставить) и мобильные платежи

- Храните деньги в безопасном ящике

- Сканирование штрих-кодов продуктов

- Отслеживание запасов вашего бизнеса

- Создание отчетов о продажах

- Управление сменами сотрудников и табелями учета рабочего времени

- Управление программой лояльности клиентов

- Подключение к вашей бухгалтерской программе

- Печать физических чеков или отправка цифровых чеков

Простота

Для настройки некоторых систем могут потребоваться часы или дни, или вам потребуется нанять консультанта для начала работы. Другие могут быть намного проще. Однако настройка — это только часть процесса. Подумайте, насколько легко будет использовать систему каждый день и как легко будет обучить новых сотрудников работе с вашей POS-системой.

Другие могут быть намного проще. Однако настройка — это только часть процесса. Подумайте, насколько легко будет использовать систему каждый день и как легко будет обучить новых сотрудников работе с вашей POS-системой.

Опора

Проблема с вашей POS-системой может замедлить ваш бизнес, и вы, как владелец бизнеса, можете решить эту проблему. Куда вы повернетесь? Некоторые поставщики POS-систем могут предлагать бесплатную поддержку в любое время суток. С другими вам может понадобиться выяснить, как решить проблему самостоятельно, или заплатить консультанту за помощь.

Определение цифровых платежей · Альянс Better Than Cash

Цифровой платеж, иногда называемый электронным платежом, представляет собой перевод стоимости с одного платежного счета на другой с использованием цифрового устройства, такого как мобильный телефон, POS (точка продаж) или компьютер. , цифровой канал связи, такой как мобильная беспроводная передача данных или SWIFT (Общество всемирной межбанковской финансовой связи). Это определение включает платежи, осуществляемые с помощью банковских переводов, мобильных денег и платежных карт, включая кредитные, дебетовые и предоплаченные карты.

Это определение включает платежи, осуществляемые с помощью банковских переводов, мобильных денег и платежных карт, включая кредитные, дебетовые и предоплаченные карты.

©

текст

Не существует единого, общепринятого определения цифровых платежей, поскольку цифровые платежи могут быть частично цифровыми, преимущественно цифровыми или полностью цифровыми. Например, частично цифровой платеж — это платеж, при котором и плательщик, и получатель платежа используют наличные через сторонних агентов, а поставщики осуществляют цифровые банковские переводы в бэкэнде. В основном цифровым платежом может быть платеж, при котором плательщик инициирует платеж в цифровом виде агенту, который получает его в цифровом виде, но получатель платежа получает платеж наличными от этого агента.

Итак, определение должно соответствовать назначению. В одном определении подчеркивается, что интерфейс плательщика-получателя платежа является определяющим элементом. Другой определяет цифровые платежи на основе платежного инструмента или какой-либо другой переменной. Этот выбор определений становится особенно актуальным, когда целью является оценка количества или доли цифровых платежей в конкретном сценарии использования, организации, компании, стране или регионе. Определение цифровых платежей определяет, как они измеряются. Подробнее об определении и измерении см. вставку 1 ниже.

Другой определяет цифровые платежи на основе платежного инструмента или какой-либо другой переменной. Этот выбор определений становится особенно актуальным, когда целью является оценка количества или доли цифровых платежей в конкретном сценарии использования, организации, компании, стране или регионе. Определение цифровых платежей определяет, как они измеряются. Подробнее об определении и измерении см. вставку 1 ниже.

Преимущества цифровых платежей

Независимо от определения, некоторые вещи мы знаем наверняка: Цифровые платежи предлагают значительные преимущества отдельным лицам, компаниям, правительствам или международным организациям по развитию. Преимущества перехода на цифровые технологии включают:

- Экономия средств за счет большей эффективности и скорости. Например, недавний отчет Better Than Cash Alliance и Межамериканского банка развития показывает, что правительство Перу может сэкономить 9 долларов США.6 миллионов за счет перевода всех государственных платежей на более эффективные цифровые варианты, доступные в настоящее время на рынке.

- Прозрачность и безопасность за счет улучшения прослеживаемости и подотчетности, в результате чего снижается уровень коррупции и краж. Например, в недавнем отчете анализируются риски, которым подвергаются отдельные клерки по закупкам в цепочках создания стоимости какао (включая нападения) из-за преобладания наличных денег. По состоянию на март 2019 года правительство Индии сэкономило почти 14 миллиардов долларов на выплатах по социальной защите за счет электронных переводов дебетовых пособий.

- Расширение доступа к финансовым услугам за счет расширения доступа к целому ряду финансовых услуг, включая сберегательные счета, кредитные и страховые продукты. Комитет по платежам и рыночной инфраструктуре и Всемирный банк опубликовали флагманский отчет «Платежные аспекты финансовой доступности (PAFI)», в котором рассказывается, как цифровые платежи помогают продвигать финансовую доступность.

- Участие женщин в экономической жизни путем предоставления женщинам большего контроля над своей финансовой жизнью и предоставления им более широких экономических возможностей. В отчете G20 GPFI показано, как цифровые платежи способствуют участию женщин в экономической жизни.

- Инклюзивный рост В совокупности преимущества, описанные выше, помогают открыть экономические возможности для финансово изолированных слоев населения и обеспечить более эффективное движение ресурсов в экономике. Имеются убедительные научные данные о влиянии повсеместного внедрения цифровых платежей на сокращение бедности (см. Jack and Suri, 2016) и на прогресс в достижении ЦУР.

В отчете G20 GPFI показано, как цифровые платежи способствуют участию женщин в экономической жизни.

В отчете G20 GPFI показано, как цифровые платежи способствуют участию женщин в экономической жизни.Не все цифровые платежи одинаковы

Чтобы реализовать преимущества цифровых платежей, они должны осуществляться ответственно и таким образом, чтобы защищать и способствовать благополучию конечного пользователя. Руководство по ответственным цифровым платежам (RDPG) Better Than Cash Alliance помогает определить ответственные цифровые платежи. В Руководстве определены восемь передовых методов взаимодействия с клиентами, которые отправляют или получают цифровые платежи и которые ранее были исключены из финансового положения или недостаточно обслуживались.

Эти восемь рекомендаций специально посвящены проблемам перехода от наличных денег к цифровым. Цифровые платежи могут вызвать проблемы с безопасностью и конфиденциальностью, поэтому в руководстве рекомендуются меры для обеспечения конфиденциальности и безопасности данных клиентов.

Устойчивость или надежность цифровой платежной системы и инфраструктуры не менее важны. Сбои в работе системы могут необоснованно препятствовать доступу пользователей к своим средствам, поэтому крайне важно, чтобы провайдеры обеспечивали безопасность средств — чтобы были предприняты надежные меры для обеспечения надежности сети и пропускной способности системы, а также канала платежей, защищенного от мошенничества, взлома и любых других форма несанкционированного использования.

Кроме того, затраты и другие текущие сборы для получателей платежей должны быть прозрачными. В конечном счете доступность является ключом к устойчивости и долгосрочному использованию, и решения должны оставаться таковыми с течением времени. Также важно, чтобы продукты и услуги учитывали гендерные аспекты, разрабатывая решения, учитывающие потребности женщин и гарантирующие, что женщины не будут исключены из-за отсутствия доступа к цифровым технологиям или уверенности в себе.

Также важно, чтобы продукты и услуги учитывали гендерные аспекты, разрабатывая решения, учитывающие потребности женщин и гарантирующие, что женщины не будут исключены из-за отсутствия доступа к цифровым технологиям или уверенности в себе.

Наконец, механизм обращения за помощью должен быть четким и разработан с учетом «клиенто-ориентированного» подхода, чтобы повысить доверие среди пользователей.

Цифровые инновации продолжат улучшать и развивать платежный сектор

Темп цифровых инноваций в платежах приводит к сокращению затрат, прогнозируемый двойной совокупный годовой темп роста. Это приводит к появлению новых бизнес-моделей и более конкурентной среды по мере появления новых игроков. Вот некоторые из нововведений:

- Бесконтактные платежи — безопасный способ оплаты с использованием дебетовой, кредитной или смарт-карты с поддержкой радиочастотной идентификации (RFID) или связи ближнего радиуса действия (NFC). Популярность этого цифрового способа оплаты растет благодаря его скорости и беспроблемному использованию.

- Открытые интерфейсы прикладного программирования (API) — общедоступный API, предоставляющий разработчикам программный доступ к проприетарному программному приложению или веб-службе. Открытые API позволяют новым провайдерам создавать сервисы поверх существующей инфраструктуры. Актуальность этих подходов заключается в том, что они снижают барьеры для входа на рынок новых игроков в области финансовых технологий, стимулируя инновации и обеспечивая рост удобных цифровых платежных услуг для конечных пользователей.

- Технология распределенного реестра (DLT) — База данных, совместно используемая и синхронизируемая на основе консенсуса между несколькими сайтами, учреждениями или регионами. Эта архитектура базы данных решает проблему доверия между несколькими заинтересованными сторонами и так называемую «двойную трату», которая относится к дилемме обеспечения того, чтобы цифровой актив не был потрачен дважды. Поскольку у всех участников сети всегда есть копия реестра, DLT позволяет создавать децентрализованные цифровые платежные системы, которые не полагаются на единый центральный орган, такой как банк или государственное учреждение (см.