Содержание

Покупка жилья под материнский капитал

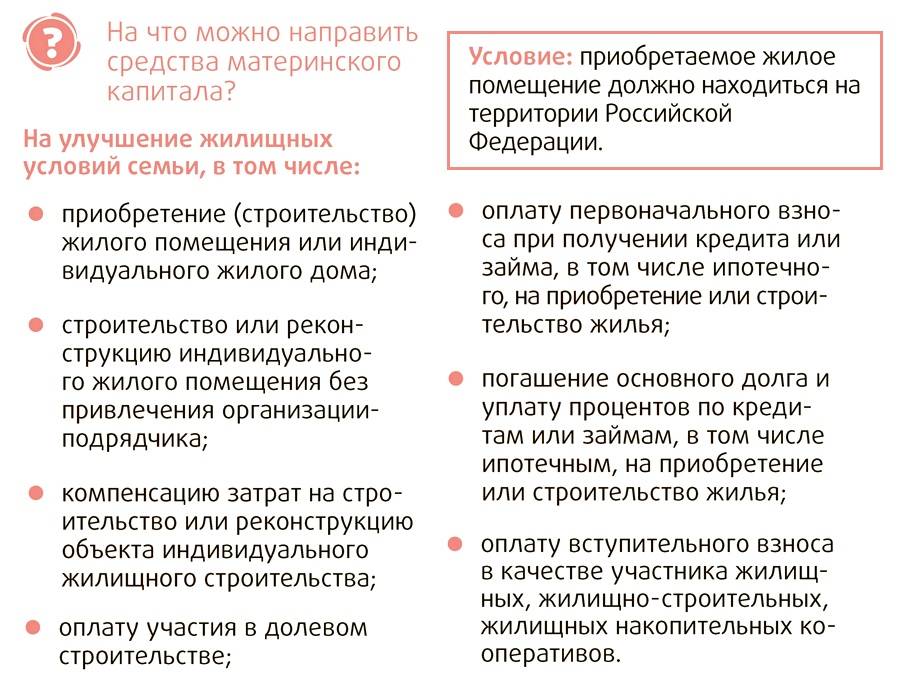

Программа предоставления материнского капитала разработана с целью финансовой поддержки семей с двумя и более детьми. Она распространяется на все случаи рождения (усыновления) второго ребенка в период с 2007 по 2016 гг. Законодательством регламентируются способы использования данной субсидии, в частности, на сегодняшний день средства можно направить на изменение жилищных условий семьи, обучение детей или пополнение накопительной пенсии матери.

Большинство участников выбирает направить материнский капитал на покупку жилья либо на его строительство. В зависимости от конкретных условий использования должны учитываться различные нюансы, но в любом случае целевая недвижимость должна оформляться в общую долевую собственность. Будь то приобретение нового жилья, или оплата кредита за уже имеющуюся квартиру или дом, при направлении субсидии на любую из этих целей все члены семьи, включая несовершеннолетних, должны иметь свою долю в собственности.

Все выплаты происходят в безналичной форме, средства перечисляются непосредственно Пенсионным фондом продавцу недвижимости строительной или кредитной организации. Следует учитывать, что в большинстве случаев распоряжаться капиталом можно только спустя 3 года после рождения или усыновления ребенка, на которого он был оформлен.

Если кредит уже получен

Оформление приобретенного жилья в общую собственность также может быть произведено после перечисления средств, но в установленный срок (в ПФ достаточно предоставить заверенное нотариусом обязательство о его исполнении). При подаче заявления в соответствующее отделение ПФ нужно приложить:

- сертификат,

- пенсионное свидетельство,

- копию договора об ипотечном займе,

- справку из банка об остатке задолженности,

- свидетельство об оформлении прав владения недвижимостью,

- выписку из домовой книги,

- лицевой счет (копию).

Поступление средств материнского капитала в счет платы за кредит на жилье происходит в течение 2 мес. Если таким образом задолженность погашается полностью, заемщику нужно только получить справку о закрытии долга. При частичной оплате ипотеки — оформить в банке новый график ежемесячных платежей с учетом внесенных средств. Имеющиеся штрафы, пени и другие санкционные начисления не погашаются средствами дотации.

Если таким образом задолженность погашается полностью, заемщику нужно только получить справку о закрытии долга. При частичной оплате ипотеки — оформить в банке новый график ежемесячных платежей с учетом внесенных средств. Имеющиеся штрафы, пени и другие санкционные начисления не погашаются средствами дотации.

Покупка без кредита

При этом в Пенсионный фонд потребуется предоставить выписку из ЕГРП о том, что жилплощадь не имеет обременения. Договор с продавцом заключается с отсрочкой платежа, т.к. в ПФ нужно сначала подать правоустанавливающие документы, а затем он перечисляет субсидию в течение 2 месяцев.

Вступительный взнос в кооператив

В ПФ опять же нужно предоставить вместе с другими документами копию зарегистрированного договора участия в ЖСК, а также справку от застройщика об оплаченной сумме и остатке. После рассмотрения заявки средства перечисляются в течение 5 дней на счет кооператива.

Первоначальный взнос по ипотеке

Если такая поправка будет принята, и материнский капитал можно будет сразу использовать под первоначальный взнос, купить жилье станет еще проще. Так или иначе при рассмотрении подобной заявки на кредит банк определяет его сумму исходя из доходов заявителя и величины государственной субсидии.

Участие в долевом строительстве

Таким образом, существуют разнообразные способы приобретения нового дома или квартиры с привлечением средств государственной субсидии — не случайно это самый популярный вариант использования средств. Перед тем, как выбрать оптимальный вариант, нужно внимательно ознакомиться с предложениями на рынке недвижимости и среди банков. В любом случае возможность использования маткапитала не ограничена во времени, и можно не торопиться с принятием решения.

Как потратить материнский капитал на покупку дома в 2023 году. Материнский капитал на покупку дома с участком

Вирт Юлия

658

Распечатать

Поделиться

Размер шрифта:

Оказывая государственную поддержку семьям с детьми на изменение жилищных условий, законодатель разрешил не только приобретение квартиры, но и покупку дома за материнский капитал. Что для этого нужно?

Что для этого нужно?

Содержание

Использование маткапитала на приобретение дома

Нормы Федерального закона от 29.12.2006 № 256-ФЗ, устанавливая в качестве одного из направлений расходования средств улучшение жилищных условий семей, не ставят ограничений по виду жилого помещения. Приобрести можно не только квартиру, но и иное жилье.

А вот купить земельный участок с поддержкой государства не получится, так как приобретение земли за счет маткапитала законодательством не предусмотрено.

Если заключается договор купли-продажи с использованием материнского капитала на покупку дома с участком, то необходимо выделить стоимость каждого объекта недвижимости. В этом случае средства господдержки пойдут в счет оплаты жилья, а земельный участок оплачивается собственными или заемными средствами.

Вариантов, как потратить материнский капитал на покупку дома, несколько:

- в ипотеку;

- приобретение за свой счет;

- по договору участия в долевом строительстве.

Подробнее: как потратить материнский капитал на строительство дома

Условия приобретения жилья за маткапитал

Чтобы получить разрешение от СФР, необходимо соблюдать условия покупки дома на материнский капитал:

- жилье находится на территории России;

- признано пригодным к проживанию;

- расчет производится только безналичным способом;

- всем членам семьи выделяются доли.

Установлены и ограничения по срокам, поэтому, прежде чем определиться, как происходит покупка дома за материнский капитал, необходимо установить, вправе ли уже семья воспользоваться сертификатом или нет.

| По достижению ребенком 3-летнего возраста | В любое время после получения сертификата |

|---|---|

| Без использования ипотеки | На первоначальный взнос при оформлении ипотечного кредита |

| На погашение уже имеющейся ипотеки |

Если планируется приобретение недвижимости без заемных средств, то вопрос, как воспользоваться материнским капиталом на покупку дома, придется отложить до 3-летия ребенка, рождение которого дало право на господдержку.

Необходимые документы для покупки дома на маткапитал

Перечень документов для покупки дома за материнский капитал, необходимых при подаче заявления в СФР:

- сертификат;

- паспорт владельца сертификата;

- копия договора купли-продажи;

- выписка из ЕГРН;

- при погашении ипотеки, справка из банка об остатке долга.

Эксперты КонсультантПлюс разобрали, как оформить договор купли-продажи жилья с использованием материнского капитала. Применяйте эти инструкции бесплатно.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Процедура покупки за маткапитал

Пошаговая инструкция по покупке дома на материнский капитал без использования ипотеки выглядит следующим образом:

Шаг 1. Выбор жилья.

Шаг 2. Подготовка договора купли-продажи.

В договор необходимо включить условия оплаты за счет средств маткапитала.

Шаг 3. Регистрация сделки в Росреестре.

Шаг 4. Подача заявления на распоряжение средствами сертификата.

Алгоритм, как вложить материнский капитал в покупку дома с привлечением заемных средств, незначительно отличается. Дополнительно необходимо:

- подать заявку в банк и получить одобрение кредита;

- провести экспертную оценку объекта недвижимости;

- получить в СФР справку об остатке средств сертификата;

- составить обязательство о выделении долей детям после снятия обременения.

Для информации: можно ли купить дачу или земельный участок на материнский капитал

Как оформить дом за материнский капитал

Основное отличие в оформлении от обычных сделок — выделение долей всем членам семьи, в том числе детям в течение полугода после возникновения права собственности.

Размер определяется в равных долях, исходя из величины средств маткапитала, а не всей стоимости жилья.

Читайте также: как оформить выплаты из материнского капитала

‘;}

Распечатать

Поделиться

Вирт Юлия

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Ошибки в использовании материнского капитала при покупке квартиры

Дом Тенденции

Какие условия и ограничения необходимо учитывать, чтобы не получить отказ в использовании средств

Государственная программа поддержки российских семей с детьми – материнский капитал – стартовала в России в 2007 году, продлится до конца 2026 года В 2022 году размер материнского капитала при рождении первого ребенка составляет 525 тысяч рублей. Если на первого ребенка семья не получила материнский капитал, то при рождении второго ребенка выплата достигнет 693 тысячи рублей, а если и сделали, то будет 169 тысяч рублей. Средства могут быть использованы только для определенных целей. Большинство посылают их для улучшения жилищных условий. По данным Минтруда, 81,3% россиян, получивших материнский капитал, используют его специально для покупки жилья. Но государство предъявляет определенные требования. При их несоблюдении вам могут отказать в распоряжении средствами. Портал Элитное.ру на основе данных компании «Метриум» рассказывает об основных ошибках, которые можно совершить при использовании материнского капитала для покупки недвижимости.

Если на первого ребенка семья не получила материнский капитал, то при рождении второго ребенка выплата достигнет 693 тысячи рублей, а если и сделали, то будет 169 тысяч рублей. Средства могут быть использованы только для определенных целей. Большинство посылают их для улучшения жилищных условий. По данным Минтруда, 81,3% россиян, получивших материнский капитал, используют его специально для покупки жилья. Но государство предъявляет определенные требования. При их несоблюдении вам могут отказать в распоряжении средствами. Портал Элитное.ру на основе данных компании «Метриум» рассказывает об основных ошибках, которые можно совершить при использовании материнского капитала для покупки недвижимости.

Выбрать «неправильное» жилье

На деньги материнского капитала невозможно приобрести никакую недвижимость. Только жилье, отвечающее санитарным нормам, которое не подлежит реконструкции или сносу. Не получится купить, например, квартиру, гараж, а также квартиру в аварийном доме. Коммунальное жилье, не прошедшее процедуру приватизации, тоже не годится.

Нарушение правил

Часто покупатели, пытаясь сэкономить время, нарушают установленный порядок. Сначала покупают квартиру и только потом заявляют, что хотят воспользоваться материнским капиталом. И, конечно же, получают отказ. В других случаях невнимательно читают текст договора, заключенного с ошибками. Это может свидетельствовать о том, что жилье приобретается за собственные средства, либо о том, что продавец получил деньги в полном объеме.

Забыв выделить доли

Квартира, купленная на деньги материнского капитала, должна быть передана в общую долевую собственность всех членов семьи: супругов и детей. Акции регистрируются в Росреестре в течение полугода после покупки, а при использовании ипотеки – после выплаты кредита. Если этого не сделать, то сделка может быть признана недействительной, а средства материнского капитала будут обязаны вернуть.

Часто после погашения ипотеки забывают выделить долю взрослому ребенку, который может долго жить отдельно и воспитывать своих детей. Но он все равно обязан сделать совладельцем жилье, приобретенное по сертификату. Никакое другое жилье, например, купленное впоследствии, для этих целей не подходит. Кроме того, если со временем в семье появились другие дети, им также необходимо выделить доли.

Но он все равно обязан сделать совладельцем жилье, приобретенное по сертификату. Никакое другое жилье, например, купленное впоследствии, для этих целей не подходит. Кроме того, если со временем в семье появились другие дети, им также необходимо выделить доли.

Включить третьих лиц в качестве владельцев

Только владелец сертификата, ее дети и муж. Когда мать и отец не состоят в законном браке, мужчина не может быть включен в число владельцев. Кроме того, нельзя будет включить других родственников: братьев и сестер, бабушек и дедушек. В дальнейшем на продажу такой недвижимости потребуется разрешение органов опеки и мужа, даже если он станет бывшим.

Приобретение квартиры у мужа или жены

Материнские средства не могут быть использованы для покупки квартиры у мужа или жены. Однако купить жилье можно и у других родственников, в том числе у брата или сестры, родителей. Нарушение расценивается как мошенничество и влечет за собой уголовную ответственность на срок до 10 лет. Таким способом родители пытаются обналичить материнский капитал, чтобы потратить эту сумму на другие цели.

Таким способом родители пытаются обналичить материнский капитал, чтобы потратить эту сумму на другие цели.

Получить налоговый вычет с материнского капитала

После приобретения жилья вы можете оформить налоговый вычет до 260 тысяч рублей, но только на те средства, которые вы потратили на покупку из личного бюджета. А при заполнении декларации необходимо учитывать, что материнский капитал не подлежит налоговому вычету. Иногда налоговая по ошибке начисляет вычет на завышенную сумму. Тогда можно получить повестку из суда, куда был подан иск о взыскании «неосновательного обогащения».

Предыдущая статьяДИЗАЙН ИНТЕРЬЕРА | Обновите свой дом к весне | Обновление и преображение моей гостиной к сезону

Следующая статьяДИЗАЙН ИНТЕРЬЕРА | Обновите свой дом к весне | My Guest Bedroom Tour & Ideas

Последние сообщения

ПОПУЛЯРНЫЕ СООБЩЕНИЯ

Женщин предупреждают, чтобы они остерегались ловушек беременности при подаче заявления на ипотеку | Ипотека

Новых родителей, которые обращаются за ипотекой от некоторых крупнейших кредиторов, просят доказать, что они возвращаются к работе, прежде чем их доход можно будет включить в чеки доступности.

Вопросы, заданные Observer 15 крупнейшим кредиторам, показали, что тех, кто находится в отпуске по беременности и родам или в совместном отпуске по уходу за ребенком, просят предоставить доказательства того, что они вернутся к работе в течение трех месяцев после подачи заявления, когда они берут ипотечный кредит в Skipton Building. общество, Virgin Money и Metro Bank. Если они не возвращаются на работу в течение трех месяцев, их доход «возвращения на работу» может не включаться в чеки, а ипотека может рассчитываться на их заработную плату в период отпуска по беременности и родам или уходу за ребенком.

Другие кредиторы, в том числе Barclays, RBS и NatWest, будут основывать свое решение на заработной плате, которую соискатели ожидают получить, когда они вернутся на работу, а не на зарплате, пока они находятся в отпуске. Галифакс «обычно» делает то же самое, в то время как строительное общество Ковентри будет принимать во внимание доход заявителя «возврат к работе», а также другие факторы.

Если во время вашего отпуска ожидается перерыв или падение вашего обычного дохода, Skipton, Coventry, Metro, Clydesdale Bank и Halifax спросят, как вы собираетесь выплачивать ипотечный кредит в течение этого периода.

«Некоторые кредиторы захотят иметь сбережения для покрытия платежей», — говорит Дэвид Блейк из Which? Консультанты по ипотеке. Другие вообще откажутся давать взаймы кому-то, кто получает пособие по материнству или отцовству, говорит Пит Маглестон из OnlineMortgageAdvisor.co.uk. Многие кредиторы подчеркнули, что они будут принимать решения в каждом конкретном случае.

Цена беременности

В недавнем опросе uSwitch среди 2002 женщин-заявителей в возрасте от 25 до 45 лет примерно каждый десятый заявил, что чувствует дискриминацию со стороны кредиторов в связи с их планами создать семью.

Сара О’Лири была на пятом месяце беременности, когда ее брокер сообщил ей, что ей будет трудно получить ипотечный кредит. «Я стюардесса, поэтому я не могла скрыть, что беременна — в моей платежной ведомости было написано, что я не могу летать и выполняю «родильные обязанности», за что мне выплачивается гарантированная надбавка к зарплате.

Сара О’Лири с мужем и двумя детьми. Пара изо всех сил пыталась найти кредитора. Фотография: Project Valentine

«Но мой брокер сказал, что большинство кредиторов не будут принимать во внимание большую часть моего дохода, а только моего мужа, потому что я не работала «нормально» и не получала оплату за полет и комиссионные с продаж».

О’Лири планировала вернуться к работе на полную ставку, пока ее мать бесплатно присматривала за ее ребенком, «но эти кредиторы предполагали, что, поскольку я была беременна, моя карьера закончилась и я никогда не получу свою нормальную зарплату. снова». В конце концов паре удалось занять у Nationwide после прямого обращения к кредитору, но они потеряли дом, который хотели купить. «Я плакала несколько дней».

В прошлом месяце Управление финансового надзора начало расследование конкуренции на ипотечном рынке, чтобы оценить, несправедливо ли кредиторы отклоняют заявки на ипотеку после ужесточения правил кредитования в апреле 2014 года.

«Если кредитор делает предположение, что женщина не может погасить ипотеку только потому, что она беременна, она может подать иск о дискриминации по беременности», — говорит Рос Брэгг, директор благотворительной организации Maternity Action.

Что могут спросить кредиторы

Кредиторы не имеют права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку. «Такой вопрос потенциально может быть дискриминационным в соответствии с Законом о равенстве», — говорит Рэй Боулджер о брокере Джоне Чарколе.

Если кредитор делает предположение, что женщина не может погасить ипотечный кредит, она может подать иск

Ros Bragg, Maternity Action

Однако ужесточение правил кредитования означает, что они имеют законное право и действительно обязаны учитывать будущие изменения в ваших приходах и расходах. «Конечно, рождение ребенка может повлиять на обоих», — говорит Маглестон.

По данным Совета ипотечных кредиторов, они собирают эту информацию, «чтобы попытаться снизить риск того, что заемщики возьмут на себя долговые обязательства, которые могут стать непосильными». Поэтому кредиторы обычно спрашивают, знаете ли вы о каких-либо изменениях в ваших доходах или расходах в будущем. Если вы ответите «да», потому что ждете ребенка, андеррайтер обычно оценит, можете ли вы позволить себе ипотеку, как если бы у вас уже был дополнительный иждивенец, говорит Маглестон. Вы также должны ожидать, что расходы на уход за детьми будут учтены.

Если вы ответите «да», потому что ждете ребенка, андеррайтер обычно оценит, можете ли вы позволить себе ипотеку, как если бы у вас уже был дополнительный иждивенец, говорит Маглестон. Вы также должны ожидать, что расходы на уход за детьми будут учтены.

Большинство кредиторов также будут задавать дополнительные вопросы о вашей зарплате, когда вы вернетесь на работу, о продолжительности отпуска по беременности и родам и о том, планируете ли вы вернуться на полный рабочий день, а также запросить у вашего работодателя «письмо о намерениях», подтверждающее эти факты.

Что сказать вашему кредитору

Четверть женщин, опрошенных uSwitch, заявили, что намеренно скрывали семейные планы от кредиторов.

«Если вы утаиваете информацию, существует риск того, что если вам предоставят ипотечный кредит, вы не сможете его себе позволить, поскольку кредитор не сможет дать реалистичную оценку», — говорит представитель CML Сью Андерсон.

Однако можно утверждать, что ребенок не рождается, пока не родится, говорит Саймон Чекли из брокерской компании Private Finance. «Если вы не считаете, что ваша беременность имеет отношение к вашему заявлению, зачем раскрывать ее? Если вы подаете заявку через брокера, разумно, чтобы брокер занял ту же позицию, если вы этого хотите. ”

«Если вы не считаете, что ваша беременность имеет отношение к вашему заявлению, зачем раскрывать ее? Если вы подаете заявку через брокера, разумно, чтобы брокер занял ту же позицию, если вы этого хотите. ”

Брокер должен удостовериться, что вы сможете позволить себе ипотечный кредит, и честно ответить на вопросы кредитора

Рэй Боулджер, Джон Чаркол

Боулджер соглашается: «Брокер не обязан раскрывать этот факт. Но у них есть обязанность удостовериться, что вы сможете оплатить ипотечный кредит после рождения ребенка, и честно ответить на вопросы кредитора».

Однако, по его словам, брокеры знают, какие кредиторы задают какие вопросы, и могут «выбрать того, который не задает вопросов, на которые вы не можете честно ответить».

RBS и NatWest, например, просят заемщиков сообщить об ожидаемых изменениях в их обстоятельствах «в течение следующих пяти лет», в то время как Santander только спрашивает, знают ли они о чем-либо «на данный момент или в ближайшем будущем», что повлияет на их финансовое положение. позиция.

позиция.

Вам нужно будет подписать декларацию о том, что заявка заполнена правдиво, говорит Дэвид Холлингворт из London & Country. Если вы солжете, технически ваш кредитор может вернуть вашу собственность, но «на практике это будет крайняя мера», добавляет Боулджер.

Применять перед тем, как забеременеть или пройти тест. Вначале вы можете испытывать оправданную неуверенность, отвечая «да» на вопрос о будущих изменениях ваших доходов и расходов. «На тот момент вы, вероятно, вообще никому не сообщали о своей беременности по понятным причинам», — говорит Рэй Булджер о брокере Джоне Чарколе. «Убедитесь, что вы можете позволить себе ипотечный кредит, и никогда не лгите в форме, но не сообщайте добровольно информацию, о которой вас не просят».

Если вы находитесь на более поздних сроках беременности, ознакомьтесь с информацией о передаче продуктов от вашего существующего кредитора. Как правило, вопросов о доступности не задают.

Если у вас есть сбережения на любой период отпуска или вы собираетесь сократить расходы на уход за ребенком, поручив членам семьи присматривать за ребенком, включите эту информацию в свое заявление.