Содержание

можно ли использовать, какие документы необходимы

Приобретение дома на деньги материнского капитала — пожалуй, одно из самых выгодных вложений. Как ни крути, инвестиции в недвижимость очень надежны. Так что, если у вас родился ребенок, и государство выделило вам сертификат, покупка дома под материнский капитал — отличная идея! Рассказываем, как ее реализовать в 2023 году.

Материнский капитал на покупку дома. Фото: pixabay.com

Елена Благинина

Журналист КП

Павел Навалихин

Юрист

Содержание

- Можно ли использовать деньги

- Пошаговая инструкция

- Какие документы необходимы

- Требования к жилому дому и участку

- Заключение сделки

- Советы юристов

Можно ли использовать деньги

Понятно, что сумма свыше полумиллиона вряд ли позволит купить хороший дом, поэтому законодатель разрешает наряду с материнским капиталом использовать и свои денежные средства.

Пошаговая инструкция по покупке дома

- Найдите дом, который вы хотите купить. Он должен не только нравиться вам, но и отвечать ряду требований. В частности, он не должен быть признан непригодным для проживания или подлежать выкупу для государственных или муниципальных нужд. Кроме того, дом обязательно должен находиться на территории РФ.

- Встретьтесь с продавцом и обсудите, как будет производиться оплата по договору купли-продажи. Составьте договор.

а) Если документ составлен с рассрочкой платежа и в нем указано, что дом перейдет в вашу собственность только после оплаты всей суммы, следует сперва обратиться в Пенсионный фонд России с заявлением о том, что вы собираетесь потратить средства материнского капитала на жилье.

б) Если в договоре не прописано, что право собственности на новый дом перейдет к вам только после полной оплаты, то сначала надо обратиться в Росреестр и оформить государственную регистрацию перехода права собственности. Уже после этого смело идите в Пенсионный фонд — писать заявление о распоряжении средствами материнского капитала.

- Действуйте согласно условиям договора и ждите, когда Пенсионный фонд переведет продавцу оставшуюся сумму. На практике в течение двух месяцев после подачи заявления продавец получает деньги со счета сертификата на свой банковский счет.

Какие документы необходимы

Покупка дома под материнский капитал в 2023 году, безусловно, займет у вас время. Один из самых ответственных моментов — подача документов в Пенсионный фонд. Собирать их, как правило, не сложно, но во избежание «пересдачи» надо подойти к сбору серьезно. Итак, в пакет входят:

- Сертификат на материнский капитал

- Паспорт владельца сертификата или его представителя (представителю также нужна доверенность, подтверждающая полномочия).

- Копия договора купли-продажи дома и земельного участка. Обратите внимание, что стоимость дома должна быть указана отдельно от цены на землю, так как потратить деньги материнского сертификата можно только на недвижимость.

- Выписка из госреестра, в которой прописана информация о правах на дом и землю. Есть исключение — когда в договоре купли-продажи заранее прописано, что право собственности перейдет только после полной выплаты.

- Справка о размерах оставшегося долга по договору, если дом покупается в рассрочку.

Важно! Если одной из сторон сделки станет не мама ребенка, на которую оформлен сертификат, а ее супруг, то нужен будет также его паспорт и свидетельство о браке.

это интересно

Материнский капитал на покупку квартиры

Разбираемся вместе с юристом, как можно потратить материнский капитал, какие документы нужны для приобретения жилья, и можно ли его потом продать

Подробнее

Требования к жилому дому и участку

— Обратите внимание, что на деньги материнского капитала можно купить только дом, а не участок, — рассказывает юрист Павел Навалихин. — Но важно, чтобы участок был оформлен так, что на нем можно строить недвижимость. Сам дом должен быть жилым, не аварийным и не самовольной постройкой, на него обязательно должны быть оформлены права. Кроме того, дом должен быть предназначен для круглогодичного проживания и, естественно, находиться на территории РФ.

— Но важно, чтобы участок был оформлен так, что на нем можно строить недвижимость. Сам дом должен быть жилым, не аварийным и не самовольной постройкой, на него обязательно должны быть оформлены права. Кроме того, дом должен быть предназначен для круглогодичного проживания и, естественно, находиться на территории РФ.

Кстати, в марте 2020 года вступил в силу закон о направлении материнского капитала на строительство или реконструкцию объекта индивидуального жилищного строительства на садовом земельном участке при условии, что дача зарегистрирована как жилой дом.

Заключение сделки

— Сделка заключается как обычно, но в договоре купли-продажи может быть прописано: с рассрочкой платежа он составлен или нет, — объясняет Навалихин. — От этого напрямую зависит порядок обращения за материнским капиталом (см. «Пошаговая инструкция при покупке дома»). Также в договоре будет указано, что недвижимость приобретается, в том числе, за счет средств сертификата.

Советы юристов

— Я рекомендую перед покупкой тщательно проверять историю дома, узнавать, кто там прописан и не нарушены ли чьи-то права, — советует Павел Навалихин. — Это важно для того, чтобы потом не было неприятных сюрпризов. Если же вы не уверены, что сможете проверить все это самостоятельно, лучше обратиться к юристам — они знают, как быстро и надежно проверить, «чистый» ли дом.

— Это важно для того, чтобы потом не было неприятных сюрпризов. Если же вы не уверены, что сможете проверить все это самостоятельно, лучше обратиться к юристам — они знают, как быстро и надежно проверить, «чистый» ли дом.

Страница не найдена

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Как получить компенсацию по советскому вкладу

«Можно продлить активную жизнь»: кардиолог об атеросклерозе, холестерине и болезнях сердца

Правила въезда в Египет для россиян в 2023 году

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

Как купить подписку PlayStation Plus Essentials, Extra и Premium в России

В каких странах принимают российские карты UnionPay

Как мужчина пришел за пенсией, которую не снимал много лет. Но получать было нечего

902998+00:00″ itemprop=»datePublished»>25.01.23

902998+00:00″ itemprop=»datePublished»>25.01.23

Посылка застряла на таможне. Что делать?

Сколько стоят монеты в вашем кошельке

Какие страны принимают туристов из России

Как получить выписку из ЕГРН

В какие страны можно уехать из России

Как живет начальник отдела в Подмосковье с зарплатой 129 500 ₽

289389+00:00″ itemprop=»datePublished»>12.12.22

289389+00:00″ itemprop=»datePublished»>12.12.22

Правила въезда в Грузию для россиян в 2023 году

Правила въезда в Турцию для россиян в 2023 году

18 стран, которые выдают туристические визы россиянам в 2023 году

Лучшее за полгода

См. все

Как стать почетным донором крови

Как рассчитать декретные выплаты

В какие страны можно уехать из России

Правила въезда в Турцию для россиян в 2023 году

Можно ли уехать из России после объявления о частичной мобилизации

Как зарегистрировать автомобиль в ГИБДД

Как обменять права

Как я заказал машину из Японии

467079+00:00″ itemprop=»datePublished»>14.11.22

467079+00:00″ itemprop=»datePublished»>14.11.22

Как получить компенсацию по советскому вкладу

Как получить грин-карту США

Сколько стоят монеты в вашем кошельке

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Подозрительно: массовые смс с кодами активации от разных сервисов

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

603113+00:00″ itemprop=»datePublished»>14.11.22

603113+00:00″ itemprop=»datePublished»>14.11.22

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

673391+00:00″ itemprop=»datePublished»>14.08.20

673391+00:00″ itemprop=»datePublished»>14.08.20

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

330958+00:00″ itemprop=»datePublished»>14.08.20

330958+00:00″ itemprop=»datePublished»>14.08.20

Жить в России

Страница не найдена

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Как получить компенсацию по советскому вкладу

«Можно продлить активную жизнь»: кардиолог об атеросклерозе, холестерине и болезнях сердца

Правила въезда в Египет для россиян в 2023 году

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

Как купить подписку PlayStation Plus Essentials, Extra и Premium в России

В каких странах принимают российские карты UnionPay

Как мужчина пришел за пенсией, которую не снимал много лет. Но получать было нечего

902998+00:00″ itemprop=»datePublished»>25.01.23

902998+00:00″ itemprop=»datePublished»>25.01.23

Посылка застряла на таможне. Что делать?

Сколько стоят монеты в вашем кошельке

Какие страны принимают туристов из России

Как получить выписку из ЕГРН

В какие страны можно уехать из России

Как живет начальник отдела в Подмосковье с зарплатой 129 500 ₽

289389+00:00″ itemprop=»datePublished»>12.12.22

289389+00:00″ itemprop=»datePublished»>12.12.22

Правила въезда в Грузию для россиян в 2023 году

Правила въезда в Турцию для россиян в 2023 году

18 стран, которые выдают туристические визы россиянам в 2023 году

Лучшее за полгода

См. все

Как стать почетным донором крови

Как рассчитать декретные выплаты

В какие страны можно уехать из России

Правила въезда в Турцию для россиян в 2023 году

Можно ли уехать из России после объявления о частичной мобилизации

Как зарегистрировать автомобиль в ГИБДД

Как обменять права

Как я заказал машину из Японии

467079+00:00″ itemprop=»datePublished»>14.11.22

467079+00:00″ itemprop=»datePublished»>14.11.22

Как получить компенсацию по советскому вкладу

Как получить грин-карту США

Сколько стоят монеты в вашем кошельке

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Подозрительно: массовые смс с кодами активации от разных сервисов

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

603113+00:00″ itemprop=»datePublished»>14.11.22

603113+00:00″ itemprop=»datePublished»>14.11.22

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

673391+00:00″ itemprop=»datePublished»>14.08.20

673391+00:00″ itemprop=»datePublished»>14.08.20

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

330958+00:00″ itemprop=»datePublished»>14.08.20

330958+00:00″ itemprop=»datePublished»>14.08.20

Жить в России

Страница не найдена

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Как получить компенсацию по советскому вкладу

«Можно продлить активную жизнь»: кардиолог об атеросклерозе, холестерине и болезнях сердца

Правила въезда в Египет для россиян в 2023 году

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

Как купить подписку PlayStation Plus Essentials, Extra и Premium в России

В каких странах принимают российские карты UnionPay

Как мужчина пришел за пенсией, которую не снимал много лет. Но получать было нечего

902998+00:00″ itemprop=»datePublished»>25.01.23

902998+00:00″ itemprop=»datePublished»>25.01.23

Посылка застряла на таможне. Что делать?

Сколько стоят монеты в вашем кошельке

Какие страны принимают туристов из России

Как получить выписку из ЕГРН

В какие страны можно уехать из России

Как живет начальник отдела в Подмосковье с зарплатой 129 500 ₽

289389+00:00″ itemprop=»datePublished»>12.12.22

289389+00:00″ itemprop=»datePublished»>12.12.22

Правила въезда в Грузию для россиян в 2023 году

Правила въезда в Турцию для россиян в 2023 году

18 стран, которые выдают туристические визы россиянам в 2023 году

Лучшее за полгода

См. все

Как стать почетным донором крови

Как рассчитать декретные выплаты

В какие страны можно уехать из России

Правила въезда в Турцию для россиян в 2023 году

Можно ли уехать из России после объявления о частичной мобилизации

Как зарегистрировать автомобиль в ГИБДД

Как обменять права

Как я заказал машину из Японии

467079+00:00″ itemprop=»datePublished»>14.11.22

467079+00:00″ itemprop=»datePublished»>14.11.22

Как получить компенсацию по советскому вкладу

Как получить грин-карту США

Сколько стоят монеты в вашем кошельке

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Подозрительно: массовые смс с кодами активации от разных сервисов

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

603113+00:00″ itemprop=»datePublished»>14.11.22

603113+00:00″ itemprop=»datePublished»>14.11.22

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

673391+00:00″ itemprop=»datePublished»>14.08.20

673391+00:00″ itemprop=»datePublished»>14.08.20

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

330958+00:00″ itemprop=»datePublished»>14.08.20

330958+00:00″ itemprop=»datePublished»>14.08.20

Жить в России

Список документов для покупки квартиры с использованием материнского капитала

Поиск

Ничего не найдено

#Покупка

1 шаг

Получить сертификат на материнский (семейный) капитал

С 15 апреля 2020 года сертификат оформляется автоматически при рождении ребенка и направляется в личный кабинет на сайте ПРФ или портале «Госуслуги».

Если сертификат не был оформлен автоматически или вы являетесь приемными родителями нужно подать документы в Пенсионный фонд России:

Список документов:

2 шаг

Дождаться выдачи сертификата на материнский (семейный) капитал

3 шаг

Убедиться, что квартира соответствует всем условиям:

- находится на территории России;

- пригодна для проживания;

- сделка по приобретению квартиры проходит по безналичному расчету.

4 шаг

Оформить договор о покупке квартиры:

- оговорить в договоре условие, что квартира покупается с использованием маткапитала;

- убедиться, что в договоре прописаны банковские реквизиты получателя денег.

5 шаг

Зарегистрировать в Росреестре свое право собственности и право собственности ребенка на квартиру:

- на сайте Росреестра;

- через МФЦ;

- по почте.

6 шаг

Подать заявление о распоряжении средствами материнского капитала в Пенсионный фонд России:

- через портал «Госуслуги»;

- через МФЦ;

- через территориальное отделение ПФР;

- через банк, в котором оформлена ипотека (если банк заключил договор с ПФР).

Список документов:

- Заявление о распоряжении материнским капиталом;

- Паспорт гражданина РФ;

- Копия договора купли-продажи квартиры;

- Выписка из Единого государственного реестра недвижимости.

При покупке жилья на этапе строительства:

- Копия договора участия в долевом строительстве.

Если семья вступает в жилищный кооператив:

- Выписка из реестра членов кооператива, подтверждающая членство владельца сертификата в кооперативе, либо подтверждение подачи заявления о приеме в члены жилищного накопительного кооператива, либо решение о приеме в члены жилищного, жилищно-строительного кооператива;

- Справка о внесенной сумме паевого взноса за жилое помещение и об оставшейся неуплаченной сумме паевого взноса;

- Копия устава кооператива.

Если покупка квартиры осуществляется в ипотеку:

- Договор ипотеки. Если ипотека была рефинансирована — это относится и к ранее заключенному кредитному договору на приобретение или строительство жилья;

- Выписка из Единого государственного реестра недвижимости;

- Документ, подтверждающий получение денежных средств по договору ипотеки на счет, открытый лицом, получившим сертификат, в банке

7 шаг

Дождаться перечисления средств ПФР на счет, указанный в договоре купли-продажи

Шаг 1Получить сертификат на материнский (семейный) капиталШаг 2Дождаться выдачи сертификата на материнский (семейный) капиталШаг 3Убедиться, что квартира соответствует всем условиям:Шаг 4Оформить договор о покупке квартиры:Шаг 5Зарегистрировать в Росреестре свое право собственности и право собственности ребенка на квартиру:Шаг 6Подать заявление о распоряжении средствами материнского капитала в Пенсионный фонд России:Шаг 7Дождаться перечисления средств ПФР на счет, указанный в договоре купли-продажи

Похожие документы

Документы для покупки квартиры с использованием материнского капитала

Сервисы

Оценка жилья

Узнайте, сколько стоит ваша квартира

Оценить

Ипотека

Выберите лучшую ипотечную ставку

Посмотреть

Ваши вопросы

Все вопросы

На каких условиях можно получить Сельскую ипотеку на приграничных территориях?

Какие льготы по ипотеке могут получить семьи с детьми инвалидами

Что такое договор ипотеки?

Можно ли отказаться от доли в квартире?

Все вопросы

Остались вопросы?

Задавайте!

Выберите категорию

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ»

РФ»

Остались вопросы?

Задавайте!

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22

Или закажите обратный звонок

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Это поле обязательно для заполнения

Это поле обязательно для заполнения

Чем опасна квартира, приобретенная с использованием маткапитала :: Жилье :: РБК Недвижимость

Если продавцы не соблюдали требования закона, покупатель впоследствии может лишиться квартиры

Фото: Артур Новосильцев/ТАСС

Федеральный закон «О дополнительных мерах государственной поддержки семей, имеющих детей» (№ 256-ФЗ) позволяет использовать материнский капитал для улучшения жилищных условий. Нередко квартиры, купленные с привлечением этих средств, затем поступают в продажу. Важно, чтобы владельцы такой квартиры соблюдали все требования закона о маткапитале, иначе у покупателя потом могут быть серьезные проблемы.

Нередко квартиры, купленные с привлечением этих средств, затем поступают в продажу. Важно, чтобы владельцы такой квартиры соблюдали все требования закона о маткапитале, иначе у покупателя потом могут быть серьезные проблемы.

Рассказываем, чем опасны квартиры, ранее приобретенные с использованием материнского капитала, и на что нужно обратить внимание при покупке.

adv.rbc.ru

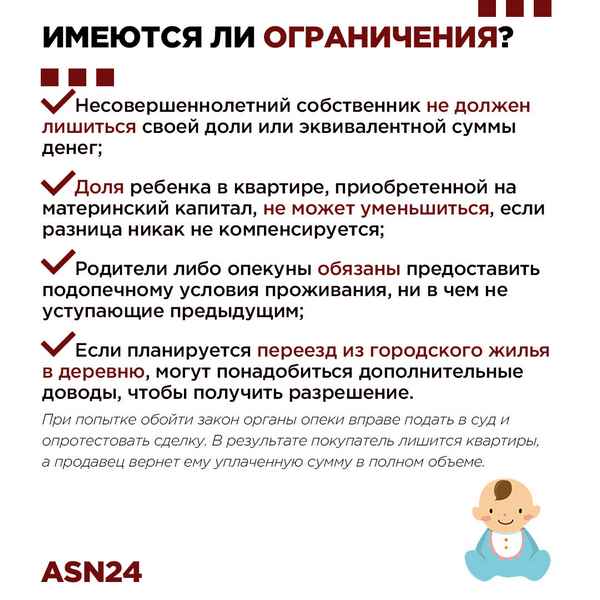

Если жилье куплено с привлечением средств материнского капитала, значит по закону всем членам семьи (включая всех детей) должны быть выделены доли в этой квартире. Только после этого жилье можно продавать, если возникла такая необходимость. Также требуется согласие органов опеки и попечительства.

Если доли в квартире детям не были выделены и продавец скрыл от покупателя факт использования материнского капитала, впоследствии сделка может быть признана недействительной. И проблема здесь не только в отмене сделки, но и в том, что вернуть деньги будет очень сложно, если их успели потратить.

«При покупке квартиры в новостройке с использованием ипотеки, которую частично планируется оплатить средствами маткапитала, родитель дает письменное обязательство Пенсионному фонду о наделении каждого члена семьи долей в течение шести месяцев с момента оформления права собственности. Но после наступления указанного срока он «забывает» о принятых на себя обязательствах и пытается продать объект, не выполнив их», — пояснила юрисконсульт офиса «Домодедовское» департамента вторичного рынка компании «Инком-Недвижимость» Наталья Каретова.

К сожалению, в России до сих пор нет отлаженного механизма контроля за выделением доли детям после проведения сделки, отмечает управляющий партнер компании «Метриум» Мария Литинецкая. И не всегда родители имеют возможность следовать правилам, В частности, при покупке строящегося жилья выделить доли детям невозможно, поскольку дом не сдан. Поэтому Пенсионный фонд разрешает оформлять собственность детям не сразу, а после завершения строительства. «ПФР может вообще не разрешить продать жилье, если посчитает, что родители ущемляют права своих детей и ухудшают их жилищные условия. В этом и есть главная загвоздка сделок по покупке квартир, приобретенных ранее с помощью маткапитала», — отмечает эксперт.

В этом и есть главная загвоздка сделок по покупке квартир, приобретенных ранее с помощью маткапитала», — отмечает эксперт.

Инициаторами расторжения сделки могут стать разные лица. Во-первых, это сами дети, права которых были ущемлены: через 10–15 лет, когда им исполнятся 18, они потребуют восстановить свои права. Во-вторых, иск вправе подать Пенсионный фонд или заинтересованные третьи лица: прокуратура, органы опеки и попечительства и пр. В результате суд может встать на сторону истца, и жилье возвращается многодетной семье. «Не факт, что у нее будут средства единовременно возместить стоимость объекта. Поэтому есть риск, что возвращать деньги после расторжения сделки придется уже частями и на протяжении многих лет», — предупреждает Мария Литинецкая.

Поводом для выяснения, использовался ли материнский капитал при покупке квартиры, может стать наличие у продавца двоих (и более) детей, как минимум один из которых родился после 1 января 2007 года (с этого времени в России выплачивается материнский капитал).

Если продавец не поставил покупателя в известность о том, что квартира была приобретена с привлечением средств материнского капитала, это можно выяснить в Пенсионном фонде России. Нужно попросить продавца предоставить выписку со счета, на котором хранится материнский капитал, она готовится в течение пяти дней.

«Если все денежные средства маткапитала по-прежнему на счету, то он не использовался, а если нет — нужно тщательно разбираться, на что они потрачены», — пояснила руководитель офиса «В Крылатском» компании «Миэль-Сеть офисов недвижимости» Ирина Бербенева.

Если материнский капитал передан продавцу квартиры в качестве оплаты, об этом также должна быть запись в договоре купли-продажи. Риелторы рекомендуют изучить данный документ, в частности пункт о способах и порядке расчета.

«В нашей практике был случай, когда собственники не помнили, использовали они материнский капитал или нет, — рассказала брокер агентства недвижимости «Century 21 Серебряный век» Карина Дохикян. — Выписка, запрошенная в Пенсионном фонде о состоянии материнского капитала, выявила, что проживающие дети не были наделены правом собственности. Процедуру выхода на сделку пришлось задержать до момента наделения всех детей правом собственности, так как в дальнейшем сделка могла быть признана недействительной».

— Выписка, запрошенная в Пенсионном фонде о состоянии материнского капитала, выявила, что проживающие дети не были наделены правом собственности. Процедуру выхода на сделку пришлось задержать до момента наделения всех детей правом собственности, так как в дальнейшем сделка могла быть признана недействительной».

Ситуация сложнее, если квартира приобреталась в ипотеку, часть которой затем погашалась маткапиталом, отмечает управляющий партнер коллегии адвокатов «Старинский, Корчаго и партнеры» Владимир Старинский. В договоре в таком случае не будет ничего сказано о материнском капитале. «И поскольку банк информацию о займах, скорее всего, не предоставит, то единственный вариант — попросить продавца показать сертификат или предъявить справку из ПФР, что средства не использованы или потрачены на другие цели. Причем риски сохраняются и при покупке квартиры по ДДУ, в этом случае также стоит проверить, использовался ли маткапитал при изначальном оформлении договора», — рассказывает эксперт.

К сожалению, получить стопроцентную гарантию надежности сделки с квартирой, купленной ранее с привлечением средств маткапитала, невозможно, отмечает Мария Литинецкая. Более того, есть шанс, что жилье было несколько раз перепродано и маткапитал присутствовал в одной из прошлых сделок, что только усложняет проверку. «Для дополнительной подстраховки стоит заказать расширенную выписку из ЕГРП, ее еще называют выпиской о переходе прав собственности, — советует она. — В этом документе прописана вся история перепродажи объекта. Если среди бывших собственников есть несовершеннолетние, то это — лишний повод насторожиться и, возможно, даже отказаться от сделки».

Получение ипотеки в декрете

Зачем использовать нас?

Какой бы ни была ваша ситуация, в OnlineMortgageAdvisor мы знаем, что обстоятельства у всех разные. Вот почему мы работаем только с опытными брокерами, которые имеют подтвержденный опыт в обеспечении одобрения ипотеки. Закажите звонок, и опытный брокер перезвонит вам в выбранное вами время в течение 24 часов.

- Более высокий шанс одобрения

- Не влияет на кредитный рейтинг

- Мы не берем комиссию

- Для вас каждый шаг пути

- Оценка «отлично» на Trustpilot, Feefo и Google

Если у вас есть какие-либо вопросы,

не стесняйтесь звонить нам по телефону 0808 189 2301

Начать

Задайте нам вопрос

Задать быстрый вопрос

Мы можем помочь!

Мы знаем, что обстоятельства у всех разные, поэтому мы работаем с ипотечными брокерами, которые являются экспертами в области декретного отпуска и ипотеки.

Задайте нам вопрос, и мы пригласим на помощь лучшего эксперта.

Спросите нас о чем угодно!

*

Как быстро вы хотите продолжить?

*

Пожалуйста, выберите один из вариантовСегодняНа этой неделеВ этом месяцеВ течение следующих 3 месяцевПозже

1 из 3

Что из нижеперечисленного лучше всего подходит к вашей ситуации?

Пожалуйста, выберите вариантЯ покупаю впервыеЯ переезжаю домойЯ перезакладываюЯ покупаю сдаваемое в аренду имуществоЯ перезакладываю сдаваемое в аренду имуществоНичего из вышеперечисленного

Какова примерная стоимость недвижимости?

*

£

И сколько вы хотите взять взаймы в общей сложности?

*

£

Каков общий приблизительный годовой доход всех заявителей до налогообложения?

*

£

2 из 3

Имя

*

Фамилия

*

Электронная почта

*

Номер телефона

*

3 из 3

Отправлять!

Не влияет на кредитный рейтинг

4,8 из 5 звезд в Trustpilot, Feefo и Google! Наши клиенты любят онлайн-консультанта по ипотечным кредитам

Какие кредиторы вы уже пробовали?

Чтобы продолжить, выберите плитки ниже:

Далее

Автор:

Пит Маглестон

— Ипотечный консультант, MD

Обновлено: 17 ноября 2022 г.

Учитывая непредсказуемость ипотечного рынка, мы хотим, чтобы вы были полностью уверены в наших услугах и верили, что вы получаете лучшую доступную ставку и самые высокие шансы на одобрение ипотеки.

Если вы обеспокоены или не знаете, что делать дальше, свяжитесь с нами , и мы подберем вам специалиста, который даст правильный совет для вас и ваших обстоятельств.

С чего начать

Отпуск по беременности и родам для некоторых будущих родителей — это время финансовой неопределенности, но, несмотря на то, что вы, возможно, слышали об обратном, можно получить ипотечный кредит, пока вы на нем. Хотя некоторые поставщики ипотечных кредитов с осторожностью относятся к клиентам, которые не работают по беременности и родам, при правильном совете вам не придется откладывать свои планы владения жильем.

В этом руководстве мы объясним последствия отпуска по беременности и родам для ипотечных кредитов и заявлений на получение ипотечных кредитов, опишем критерии кредитования для новых родителей и сообщим вам, к кому обратиться за советом.

Можно ли получить ипотеку в декрете?

Да, с некоторыми ипотечными кредиторами это абсолютно возможно, но важно обратиться к правильному. Есть поставщики ипотечных кредитов, которые вообще не будут давать ссуды заявителям в декретном отпуске, в то время как другие захотят увидеть неопровержимые доказательства того, что вы возвращаетесь на работу с полной зарплатой.

Вам нужно найти ипотечного кредитора, который понимает потребности клиентов в декретном отпуске, не будет наказывать их оговорками или вообще отказывать. Лучший способ найти такого кредитора — подать заявку через брокера, который специализируется на получении ипотечных кредитов для заемщиков, которые в настоящее время находятся в декретном отпуске или должны уйти в него.

Повлияет ли декретный отпуск на ваше заявление?

Отпуск по беременности и родам влияет на заявки на ипотеку, поскольку большинство кредиторов предполагают, что доход заявителей уменьшится, когда они уйдут в отпуск с работы. Итак, если вы подаете заявку на ипотеку, а ваша обычная зарплата составляет, скажем, 30 000 фунтов стерлингов в год, то, когда вы находитесь в декретном отпуске, она, вероятно, значительно упадет — если не на короткое время, то на все время, пока вы работаете. ре далеко от работы. Некоторые кредиторы не будут основывать вашу доступность на полных 30 000 фунтов стерлингов и могут предложить вам ипотечный кредит на основе разного процента от этой суммы, в то время как другие вообще не будут давать кредиты.

Итак, если вы подаете заявку на ипотеку, а ваша обычная зарплата составляет, скажем, 30 000 фунтов стерлингов в год, то, когда вы находитесь в декретном отпуске, она, вероятно, значительно упадет — если не на короткое время, то на все время, пока вы работаете. ре далеко от работы. Некоторые кредиторы не будут основывать вашу доступность на полных 30 000 фунтов стерлингов и могут предложить вам ипотечный кредит на основе разного процента от этой суммы, в то время как другие вообще не будут давать кредиты.

Однако есть кредиторы, которые более чем счастливы принять во внимание вашу полную зарплату, даже если вы находитесь в декретном отпуске на момент подачи заявки на ипотеку.

Как получить ипотечный кредит в декретном отпуске

Чтобы получить ипотечный кредит в одном из этих гибких кредиторов, вам, вероятно, потребуется письмо или рекомендация от вашего работодателя, подтверждающая, что…

- Что вы обязательно вернетесь к работе

- Предполагаемая дата вашего возвращения

Ваш кредитор также, вероятно, потребует подтверждения условий, над которыми вы вернетесь для работы. Например, если ваши рабочие часы и зарплата будут одинаковыми. Если нет, то каков будет ваш доход? Кредиторы, скорее всего, предложат вам кратную зарплату, которую вы можете доказать, когда вернетесь на работу. Если вы можете подтвердить полный рабочий день и неизменную ставку заработной платы, нет никаких причин, по которым вы не можете брать кредит на основе вашей обычной зарплаты.

Например, если ваши рабочие часы и зарплата будут одинаковыми. Если нет, то каков будет ваш доход? Кредиторы, скорее всего, предложат вам кратную зарплату, которую вы можете доказать, когда вернетесь на работу. Если вы можете подтвердить полный рабочий день и неизменную ставку заработной платы, нет никаких причин, по которым вы не можете брать кредит на основе вашей обычной зарплаты.

Вам также следует подумать о том, чтобы поговорить с ипотечным брокером, который специализируется на клиентах, находящихся в декретном отпуске, прежде чем подавать заявление, так как они смогут познакомить вас с кредитором, который понимает ваши потребности и обстоятельства и сможет предложить вам выгодную сделку.

Что делать, если вы возвращаетесь на неполный рабочий день?

Тогда большинство кредиторов смогут предложить вам ипотечный кредит только на основе суммы, кратной заработной плате неполный рабочий день, которую вы можете подтвердить. По сути, вас будут рассматривать как работающего неполный рабочий день, что не обязательно означает, что вы не можете получить ипотечный кредит. Вы можете узнать больше об этом в нашем руководстве по получению ипотечного кредита на неполный рабочий день.

Вы можете узнать больше об этом в нашем руководстве по получению ипотечного кредита на неполный рабочий день.

Знаете ли вы… Вы можете получить на 30% больше ипотечного рынка с брокером на вашей стороне.

Увеличьте свои шансы на одобрение с помощью специализированного брокера

Начать

Задайте нам вопрос

Задайте нам вопрос

Мы можем помочь!

Мы знаем, что обстоятельства у всех разные, поэтому мы работаем с ипотечными брокерами, которые являются экспертами в области декретного отпуска и ипотеки.

Задайте нам вопрос, и мы пригласим на помощь лучшего эксперта.

Спросите нас о чем угодно!

*

Как быстро вы хотите продолжить?

*

Пожалуйста, выберите один из вариантовСегодняНа этой неделеВ этом месяцеВ следующие 3 месяцаСпустя

1 из 3

Что из нижеперечисленного лучше всего подходит к вашей ситуации?

Пожалуйста, выберите вариантЯ покупаю впервыеЯ переезжаю домойЯ перезакладываюЯ покупаю сдаваемое в аренду имуществоЯ перезакладываю сдаваемое в аренду имуществоНичего из вышеперечисленного

Какова примерная стоимость недвижимости?

*

£

И сколько вы хотите взять взаймы в общей сложности?

*

£

Каков общий приблизительный годовой доход всех заявителей до налогообложения?

*

£

2 из 3

Имя

*

Фамилия

*

Электронная почта

*

Номер телефона

*

3 из 3

Отправлять!

Сколько можно взять взаймы?

Когда вы находитесь в декретном отпуске, максимальная сумма, которую вы можете занять по ипотеке, зависит от кредитора. Некоторые берут 50% от общего дохода, который вы можете подтвердить, другие не берут ничего из этого, а есть даже те, кто будет давать взаймы на основе 100% вашей обычной зарплаты.

Некоторые берут 50% от общего дохода, который вы можете подтвердить, другие не берут ничего из этого, а есть даже те, кто будет давать взаймы на основе 100% вашей обычной зарплаты.

Вот почему так важно найти подходящего кредитора, если вы подаете заявление, находясь в декретном отпуске. В идеале вы должны использовать кредитора, который позволяет вам декларировать максимальную сумму дохода без каких-либо оговорок. И вы захотите найти этого кредитора в первый раз, так как слишком много заявок за короткий период времени могут негативно повлиять на ваш кредитный отчет.

Некоторые кредиторы разрешат вам взять взаймы в 4,5 раза больше суммы дохода, которую вы можете подтвердить; другие увеличиваются до 5 раз, а меньшинство даже выше, но другие факторы, такие как плохая кредитная история и сумма депозита, который вы сохранили, могут повлиять на ваш кредитный потенциал.

Совместная ипотека, когда один заявитель находится в отпуске по беременности и родам

Если вы подаете заявление на совместную ипотеку, а один из заявителей находится в отпуске по беременности и родам, некоторые кредиторы будут учитывать оба ваших дохода и ссудят в четыре-пять раз больше совокупного дохода , при правильных обстоятельствах и с надлежащим подтверждением дохода.

Пример: Если оба названных заявителя зарабатывают 20 000 фунтов стерлингов, а один находится в декретном отпуске, некоторые кредиторы сочтут, что ваш совместный доход составляет 40 000 фунтов стерлингов, поэтому до тех пор, пока вы можете доказать, что тот, кто собирается уйти с работы, находится в декретном отпуске или в отпуск по уходу за ребенком – возвращаются на прежних условиях трудоустройства. В этом сценарии с совместным доходом в размере 40 000 фунтов стерлингов вы сможете занять от 160 000 до 200 000 фунтов стерлингов в зависимости от обстоятельств.

Сколько депозита вам нужно?

Сумма залога, которая вам потребуется для получения ипотечного кредита во время беременности или в декретном отпуске, действительно зависит от вашей общей ситуации. Но минимум, который вам, вероятно, потребуется, составляет 10% от стоимости недвижимости, если только вы не подаете заявку по такой схеме, как Help to Buy.

Как правило, чем больше размер вклада, тем выше шанс получить ипотечный кредит на основе доходов от декретного отпуска по максимально возможной ставке. У вас были бы гораздо более веские доводы в пользу заимствования под 50% кредита к стоимости (LTV), чем если бы вы брали взаймы под 9.5% LTV, например.

Сумма залога, которую вам попросят, также будет зависеть от факторов, помимо вашего материнства. Все зависит от того, какой риск берет на себя поставщик ипотечного кредита, кредитуя вас. Если, например, у вас плохая кредитная история, вас могут попросить внести более крупный депозит.

Подробнее о требованиях к депозитам можно прочитать в нашем полном руководстве по ипотечным депозитам.

Знаете ли вы… Брокер Online Mortgage Advisor имеет доступ к большему количеству сделок, чем любой сайт сравнения.

Мы настолько уверены в наших услугах, что

гарантируем

их.

Мы знаем, что для вас важно быть полностью уверенными в наших услугах и верить в то, что вы получаете наилучшие шансы на одобрение ипотечного кредита по наилучшей доступной ставке. Мы гарантируем одобрение вашей ипотеки там, где другие не могут, или мы дадим вам 100 фунтов стерлингов*

Начать

Узнать больше

Перезакладывание в декретном отпуске

Перезакладывание в декретном отпуске работает аналогично подаче новой заявки на ипотеку. Это случай поиска подходящего ипотечного кредитора, который готов быть гибким и позволить вам брать взаймы на основе вашей полной заработной платы без каких-либо оговорок.

Большинство из этих кредиторов захотят увидеть доказательства того, что вы возвращаетесь к работе с полной занятостью и неизменными условиями найма, и некоторые из них будут более строгими в этом отношении, чем другие.

Следует помнить, что с правильным кредитором вам вряд ли придется ждать, пока вы вернетесь на работу, чтобы перезаложить на основе вашей полной заработной платы. Лучший способ найти подходящего кредитора — обратиться через брокера, который специализируется на клиентах, находящихся в декретном отпуске. Они будут точно знать, к каким ипотечным поставщикам обратиться для повторной ипотеки в этих обстоятельствах, поэтому вы можете быть уверены, что вы будете в паре с идеальным с первого раза.

Какие ипотечные кредиторы примут вашу полную зарплату?

Большинство британских ипотечных кредиторов, по крайней мере, рассмотрят заявку на ипотеку на основе вашей полной зарплаты, пока вы находитесь в декретном отпуске. Лишь немногие не будут этого делать, и в их число входят Vida Home Loans, Hodge и Marsden Building Society .

Но имейте в виду, что у некоторых кредиторов, которые рассмотрят это, могут быть оговорки.

Например…

- Строительное общество Эрла Шилтона рассмотрит вопрос о предоставлении вам ипотечного кредита на основе кратного вашему полному доходу, но для оценки доступности может быть использован только доход от отпуска по беременности и родам

- Строительное общество учителей решает, предлагать ли ипотечные кредиты претендентам на декретный отпуск на основе их полной заработной платы в каждом конкретном случае

- Natwest позволит вам использовать вашу заработную плату за полный рабочий день из соображений доступности, но попросит вас подтвердить, что вы планируете вернуться к работе на полный рабочий день, и оставляет за собой право запросить дополнительную информацию, если сочтет это необходимым

- Почтовое отделение попросит вас подтвердить, планируете ли вы вернуться к работе на полную ставку, и позволит вам заявить о сниженном доходе только в том случае, если вы вернетесь на неполный рабочий день

- Precise Mortgages Будет учитываться ваша полная заработная плата только после того, как вы вернетесь на работу, и попросите письмо от вашего работодателя, чтобы проверить ваши часы и заплатить

- Сантандер Хотите знать, доступна ли ваша ипотека, пока вы находитесь в отпуске по беременности и родам, и будете учитывать ожидаемые расходы по уходу за ребенком при оценке этого

Выше приведены лишь некоторые из предостережений, которые некоторые ипотечные кредиторы применяют к претендентам на отпуск по беременности и родам. Все это следует учитывать при поиске подходящего для вас кредитора, поэтому рекомендуется обратиться к ипотечному брокеру.

Брокер, специализирующийся на кандидатах в декретный отпуск, точно знает, какие кредиторы будут рады предложить ипотечные кредиты на основе полной заработной платы с минимальными оговорками. Более того, они имеют тесные рабочие отношения с этими поставщиками ипотечных кредитов и могут договориться о наиболее выгодной сделке от вашего имени.

Абсолют Фаб: Взял ипотеку как бывший банкрот!!!

Как бывший банкрот с квалифицированным аннулированием я должен был взять несколько промежуточных кредитов, чтобы покрыть свой долг. Я нашел онлайн-консультанта по ипотечным кредитам, который предложил фантастическую, но конкретную информацию о моих проблемах. В течение 6 недель мы обменялись контрактами, и теперь у меня нет долгов, и мой дом в безопасности.

С бат

Они сделали все возможное

Отличный персонал и приятное общение. Помогли нам понять процесс и сделали все возможное, чтобы помочь в сложной ситуации. Другие компании даже не беспокоились, но большое вам спасибо!

Аннеке Вулли, 12 дней назад

Наш советник был великолепен с самого начала!

Аарон сделал все возможное. Он работал допоздна, поддерживал связь со мной и неустанно работал, чтобы найти для меня лучшую ипотеку, какую только мог

Джеймс, 10 дней назад

Поговорите со специалистом о декретном отпуске и ипотеке

Если вы находитесь в декретном отпуске или должны уйти в декретный отпуск и хотите подать заявление на получение ипотечного кредита, поиск подходящего кредитора имеет решающее значение. Подход к неправильному может означать, что вам предложат ипотеку на основе ограниченного процента от вашей полной заработной платы или вам вообще откажут. Последнее, что вам нужно, это обращаться к нескольким кредиторам, так как слишком много финансовых приложений за короткий промежуток времени могут повредить ваш кредитный отчет.

Лучший способ найти идеального кредитора в первый раз — это подать заявку через подходящего брокера, и именно здесь мы придем на помощь. Мы предлагаем бесплатную услугу подбора брокера, которая примет во внимание ваши потребности и обстоятельства и познакомит вас с лучший консультант по работе. Это будет полностью проверенный брокер, который каждый день помогает людям получить ипотеку в декрете.

Позвоните по номеру 0808 189 2301 или сделайте запрос онлайн, и мы познакомим вас с брокером для бесплатного чата без обязательств, который не оставит следов в вашем кредитном отчете.

Часто задаваемые вопросы

Стоит ли сообщать кредитору, если вы находитесь в декретном отпуске?

Да. Если вы находитесь в декретном отпуске, вам нужно будет сообщить об этом ипотечному кредитору, прежде чем они завершат рассмотрение вашего заявления и объявят все подробности вашей ситуации с трудоустройством. Если вы уже находитесь в декретном отпуске, есть большая вероятность, что это выяснится во время проверок кредитора. Например, вы должны будете предоставить последние платежные ведомости, подтверждающие ваш заработок, и, скорее всего, в них появятся доказательства вашего отпуска по беременности и родам.

Кроме того, в процессе подачи заявки кредитор также спросит вас о любых существенных изменениях в ваших обстоятельствах, которые могут повлиять на вашу способность погасить ипотечный кредит. Отпуск по беременности и родам и более низкий доход определенно соответствуют требованиям, и в ваших же интересах быть абсолютно честными и прозрачными, отвечая на эти вопросы.

Стоит ли сообщать ипотечному кредитору, если вы беременны?

Да. Если вы подаете заявку на ипотеку во время беременности, лучше сообщить об этом кредитору. Они не будут спрашивать вас напрямую, беременны ли вы, но, как и выше, вас попросят назвать любые существенные изменения, которые могут повлиять на выплату кредита, и беременность является одним из них.

Конечно, поскольку вы еще не вышли в декретный отпуск, технически это серая зона в отношении того, должны ли будущие родители юридически раскрывать не только тот факт, что они будут отсутствовать на работе, но также и то, что они в конечном итоге получат новых иждивенцев, что может еще больше повлиять на доступность.

Поскольку этого иждивенца еще не существует, не у каждого кредитора будет одинаковое мнение о том, нужно ли это декларировать, и даже в какой момент времени вы должны его раскрыть. Должно ли это быть в момент зачатия? Четвертая неделя? 12 неделя? 26 неделя? При рождении?

Андеррайтеры кредитора смогут дать дополнительные рекомендации по этому вопросу. При получении ипотечного кредита во время беременности всегда важно быть искренним и честным во всем, чтобы убедиться, что вы соответствуете их политике, и это только одна из причин, почему использование правильного ипотечного брокера имеет жизненно важное значение.

Чем отпуск по беременности и родам отличается от отпуска по уходу за ребенком?

В глазах ипотечных кредиторов это не имеет большого значения. Большинство кредиторов, которые принимают людей, находящихся в отпуске по беременности и родам, будут использовать те же правила для отпуска по уходу за ребенком. Одним словом, при оформлении ипотеки в декретном или декретном отпуске — действуют те же правила.

Могут ли самозанятые получить ипотеку в декретном отпуске?

Да, но это может быть не так просто. Если вы ищете ипотечный кредит для самозанятых и уходите в декретный отпуск, кредитор захочет узнать, какое влияние это может оказать на ваш бизнес. Например, большинство банков выдают ссуды на основе данных из ваших счетов на конец года или ваших SA302, в которых, очевидно, не будет указано, каким будет ваш будущий доход.

Если вы заявите, что вы беременны, или ваш партнер беременен и, следовательно, будет находиться в отпуске по беременности и родам/отцовству, это совершенно очевидно повлияет на то, сколько времени вы можете проводить на работе или на работе, и, в свою очередь, повлияет на вашу будущий доход.

Эффект, который может оказать на вашу заявку, будет зависеть от вашего уровня повседневного участия в бизнесе. Если бизнес не будет функционировать без вашего присутствия, то влияние на ваш доход будет значительным. Но если у вас есть бизнес и есть сотрудники, которые будут заботиться о бизнесе вместо вас, то влияние на бизнес и, следовательно, на ваш доход будет менее значительным.

В последнем случае страховщики кредита могут прийти к выводу, что отпуск по беременности и родам не повлияет на ваш доход, но вам нужно будет ответить на любые дополнительные вопросы страховщика по этому поводу.

Что делать, если у меня плохая кредитная история?

Если вы уходите в декретный отпуск и у вас плохая кредитная история, вам может быть намного сложнее получить ипотечный кредит. К сожалению, кредиторы, которые принимают ваш полный доход до материнства, как правило, относятся к типу кредиторов, которые не будут предлагать ипотечные кредиты с плохой кредитной историей.

Есть много кредиторов, которые принимают неблагоприятный кредит, в зависимости от размера вашего депозита и других факторов. Некоторые из них примут такие серьезные дела, как банкротство, и с минимальным депозитом в 15%, в зависимости от того, как давно произошло ваше банкротство.

Тем не менее, эти типы кредиторов вряд ли примут ваш полный доход, когда вы находитесь в отпуске по беременности и родам, и одобрение этого действительно будет на индивидуальной основе. В подобных нишевых обстоятельствах важно поговорить с ипотечным брокером, который знает рынок, прежде чем подавать заявку, так как это даст вам больше шансов найти подходящего кредитора.

Задать быстрый вопрос

Мы можем помочь!

Мы знаем, что обстоятельства у всех разные, поэтому мы работаем с ипотечными брокерами, которые являются экспертами в области декретного отпуска и ипотеки.

Задайте нам вопрос, и мы пригласим на помощь лучшего эксперта.

Спросите нас о чем угодно!

*

Как быстро вы хотите продолжить?

*

Пожалуйста, выберите один из вариантовСегодняНа этой неделеВ этом месяцеВ течение следующих 3 месяцевПозже

1 из 3

Что из нижеперечисленного лучше всего подходит к вашей ситуации?

Пожалуйста, выберите вариантЯ покупаю впервыеЯ переезжаю домойЯ перезакладываюЯ покупаю сдаваемое в аренду имуществоЯ перезакладываю сдаваемое в аренду имуществоНичего из вышеперечисленного

Какова примерная стоимость недвижимости?

*

£

И сколько вы хотите взять взаймы в общей сложности?

*

£

Каков общий приблизительный годовой доход всех заявителей до налогообложения?

*

£

2 из 3

Имя

*

Фамилия

*

Электронная почта

*

Номер телефона

*

3 из 3

Отправлять!

Статьи по теме

Об авторе

Пит, специалист по ипотечным кредитам, порезал зубы прямо в разгар кредитного кризиса. С большим количеством людей, нуждающихся в помощи, и с несколькими поставщиками ипотечных кредитов, Пит добился больших успехов, сделав все возможное, чтобы найти ипотечные кредиты для людей, которых многие другие считали безнадежными. Полученный им опыт в сочетании с его любовью помогать людям в достижении их целей привели его к созданию Online Mortgage Advisor с одной четкой целью — помочь как можно большему количеству клиентов получить правильный совет, независимо от потребностей или опыта.

Присутствие Пита в отрасли как специалиста по финансам продолжает расти, и он регулярно цитируется и пишет как в местной, так и в национальной прессе, а также в отраслевых изданиях, ведет регулярную колонку в Mortgage Introducer и будучи эксклюзивным экспертом по ипотеке для LIVEMoney. Пит, конечно же, также пишет для OMA!

Узнайте больше о Пите

Пит Маглестон

Консультант по ипотечным кредитам, доктор медицины

Продолжить чтение

*На основании нашего исследования содержание этой статьи является точным на момент ее написания. Критерии и политика кредитора регулярно меняются, поэтому поговорите с одним из консультантов, с которыми мы работаем, чтобы получить самую точную и актуальную информацию. Информация на сайте не является индивидуальным советом для каждого отдельного читателя и, как таковая, не является финансовым советом. Все консультанты, работающие с нами, обладают полной квалификацией для предоставления консультаций по ипотеке и работают только с фирмами, которые уполномочены и регулируются Управлением финансового надзора. Они предложат любые советы конкретно для вас и ваших потребностей.

Некоторые виды ипотечных кредитов не регулируются FCA. Тщательно подумайте, прежде чем обеспечивать другие долги против вашего дома. Поскольку ипотека обеспечена залогом вашего дома, он может быть изъят, если вы не будете вносить платежи по ипотеке. Акции, высвобожденные из вашего дома, также будут защищены от него.

Зачем использовать нас?

Каким бы ни был ваш доход, мы в OnlineMortgageAdvisor знаем, что обстоятельства у всех разные. Вот почему мы работаем только с опытными брокерами, которые имеют подтвержденный опыт в обеспечении одобрения ипотеки

- Более высокий шанс одобрения

- Всего экспертов рынка

- Гарантия одобрения ипотечного кредита или возврат 100 фунтов стерлингов*

- Мы не берем комиссию

- Оценка «отлично» на Trustpilot, Feefo и Google

- Для вас каждый шаг пути

Если у вас есть какие-либо вопросы,

не стесняйтесь звонить нам по телефону 0808 189 2301

Не пропустите

Будь то повышение ваших ставок или шансов на одобрение, подписка, чтобы узнать больше от нас, может быть самым разумным шагом, который вы сделаете для своей следующей ипотеки.

- Важные новости о внутреннем рынке

- Новые продукты кредитора

- Советы и рекомендации специалистов

- Повысьте свои шансы на одобрение ипотеки

Если у вас есть какие-либо вопросы,

не стесняйтесь звонить нам по телефону 0808 189 2301

Получение ипотечного кредита во время отпуска по беременности и родам

Пн Заработная плата в зависимости от вашей обычной заработной платы во время отпуска по беременности и родам

Вопреки распространенному мнению, можно получить ипотечный кредит на основе вашей обычной зарплаты во время отпуска по беременности и родам, и я лично помог многим клиентам на этой основе. Чтобы узнать, что ипотечный кредитор будет ожидать от вас, читайте дальше.

Само собой разумеется, что брать взаймы для покупки большой собственности обычно, когда у вас только что родился ребенок. Внезапно размеры вашей существующей собственности, кажется, уменьшаются в одночасье, и вы отчаянно нуждаетесь в ипотеке, даже несмотря на то, что вы находитесь в тумане вашего отпуска по беременности и родам — так как вы это делаете?

Могу ли я начать с того, что ваши шансы на успех намного выше, если вы организованы и не склонны выбрасывать важные финансовые документы, так как есть вероятность, что вам потребуется предоставить различные сведения о декретном отпуске если вы хотите получить ипотечный кредит.

Отработка вашей обычной зарплаты

Обычно кредиторы, действующие на этом рынке, применяют свою оценку доступности ипотеки на основе вашей обычной базовой зарплаты. Они вряд ли примут во внимание дополнительные надбавки, особенно бонусы, сверхурочные или комиссионные, которые зависят от вашего физического присутствия на рабочем месте для их получения.

Кредитор должен понимать, что ваша фактическая заработная плата снижается, например: полная заработная плата за 3 месяца, половинная заработная плата за 3 месяца, а затем установленная законом материнская плата при оценке возможности предоставления вам ипотечного кредита.

Если срок возврата еще не наступил, вам нужно будет продемонстрировать наличие достаточных личных сбережений для оплаты обязательных платежей по ипотеке, пока вы не вернетесь на работу.

Если вы планируете вернуться на неполный рабочий день , новая зарплата будет источником оценки доступности.

Должна быть установлена дата возвращения

Просто сказать, что вы планируете вернуться на работу, недостаточно для целей ипотеки. Кредиторы потребуют подтверждения того, что у вас была «обратная» встреча с вашим работодателем, что были согласованы «условия» и назначена дата.

Письмо от работодателя обычно является необходимым условием для подтверждения этого. Если вас нанимает член семьи, вероятно, ипотечный кредитор обратится к бухгалтеру компании за ответом и профессиональным мнением.

Условия ухода за детьми

Кредиторы хотят знать, как вы собираетесь присматривать за ребенком.

Как вы, без сомнения, знаете, расходы на частный уход за детьми могут быстро исчисляться сотнями, и это дополнительное ежемесячное обязательство будет вычтено из вашей зарплаты до применения мультипликатора доступности.

Например,

Предположим, что мультипликатор дохода кредитора равен 4,5, поэтому приблизительная оценка будет следующей:

Базовая заработная плата 30 000 фунтов стерлингов

Уход за детьми 800 фунтов стерлингов (9 600 фунтов стерлингов в год)

30 000 фунтов стерлингов – 9 600 фунтов стерлингов x 4,5 = максимальная сумма ипотечного кредита в размере 91 800 фунтов стерлингов.

Если ваш партнер, дедушка и бабушка и т. д. будут полностью нести ответственность за уход за ребенком, вычет не применяется.

Если вы работаете не по найму, кредитор может задаться вопросом, как это дополнительное бремя может повлиять на ваши деловые возможности, и запросить гарантии у вашего бухгалтера.

Потребуется историческая информация

При принятии решения о кредитовании лица, находящегося в декретном отпуске, ипотечные андеррайтеры применяют то, что я называю андеррайтингом «360 градусов». И именно на этом этапе многие потенциальные соискатели могут провалиться в сеть не по своей вине, и здесь преуспевают более организованные соискатели.

Ипотечные кредиторы почти всегда запрашивают платежные ведомости и выписки из банковских счетов, показывающие начисление заработной платы за 3 месяца до отпуска по беременности и родам, а также за более поздние периоды. Причина в том, что они хотят убедиться в первоначальных условиях занятости до начала отпуска по беременности и родам. Выписка из банка сама по себе недостаточна, так как она покажет только одну цифру, а не то, как она была составлена. Андеррайтеры будут непреклонны в определении всех аспектов оплаты по причинам, упомянутым выше, поскольку базовая цифра заработной платы является основным фактором в их расчетах.

В заключение, ваши шансы на успешное рассмотрение заявки часто зависят от выбора подходящего кредитора и помощи в наиболее благоприятном позиционировании дела, поэтому я также настоятельно рекомендую вам воспользоваться услугами профессионального ипотечного брокера, такого как Niche Advice.

Чем ближе вы к окончанию декретного отпуска, тем больше шансов на принятие. Точно так же поможет совместное заявление с кем-то, кто работает полный рабочий день.

Желаю вам всего наилучшего и буду рад помочь, если вы захотите связаться со мной.

Для получения дополнительной информации о том, как мы можем помочь вам получить ипотечный кредит, свяжитесь с нами по телефону 0207 993 2044 или заполните простую форму запроса в верхней правой части этой страницы.

Запрос на ипотеку в Интернете

[контактная форма 4 «Форма запроса — Консультации по нишам»]

020 7993 2044

Автор: Payam Azadi

Payam Azadi является независимым партнером рынка Niche Advice. Брокеры. Его роль в значительной степени сосредоточена на финансировании недвижимости как в жилом, так и в коммерческом секторе. Чтобы связаться с ним, нажмите здесь.

Стоит ли прятать выпуклость? На что обратить внимание при покупке дома

Подача заявления на получение ипотечного кредита может быть непростой задачей даже в лучшие времена.

Но если добавить к этому отпуск по беременности и родам, получение желаемого кредита может показаться еще более недостижимым.

Так было с журналисткой ABC Эшлин МакГи, у которой недавно было отозвано предварительное одобрение, когда банк узнал, что она находится в декретном отпуске.

Итак, вот краткая информация о ваших правах и о том, что может помочь вам получить одобрение.

Во-первых, могу ли я получить ипотечный кредит во время беременности или в отпуске по уходу за ребенком?

Да, но может быть сложнее.

По словам представителя Австралийской банковской ассоциации, беременность или декретный отпуск не ограничивают возможности клиента получить кредит.

Однако кредитор может отнести вас к группе высокого риска, говорит Наташа МакГроу, юрист Женской юридической службы Квинсленда.

В вашем заявлении нет полей для отметки «Я беременна!» (ABC News: Emma Machan)

«Большинство банков сразу отклонят вашу заявку на получение кредита, потому что есть риск, что вы не вернетесь на свою предыдущую работу, родите еще одного ребенка или потому что они могут только оценить ваш текущий доход», — она говорит.

Но есть некоторые кредиторы, которые по-прежнему позволяют вам брать взаймы (если вы выполняете определенные требования), так что стоит поискать.

«Кредиторы по-разному оценивают отпуск по беременности и родам и другие права, поэтому, хотя один банк может не оценить ваш кредит как подходящий, другой может», — говорит Александра Келли из Юридического центра финансовых прав.

Так что, будет проще, если я просто спрячу свою шишку?

Не обязательно – но это сложно.

По закону банк не имеет права спрашивать вас о беременности, потому что это может быть расценено как дискриминация.

И в вашем заявлении нет ни одного пункта, где написано «Я беременна!»

Всего один телефонный звонок спас мне тысячи

Стоит поднять трубку, чтобы договориться с вашим банком о более выгодной сделке. На самом деле, я сделал это только вчера, и я был очень удивлен результатами.

Читать дальше

Некоторые женщины рассказали ABC, что прятали свой живот, чтобы получить желаемый кредит.

«Я думаю, что быть осторожным — это нормально, но лучше избегать любого преднамеренного обмана», — говорит г-жа Макгроу.

Если вы не будете честны, когда ваш банк спросит, знаете ли вы о каких-либо текущих или будущих изменениях в вашем финансовом положении, это может навредить вам позже.

Если вы не сообщите банку, что собираетесь уйти в отпуск или что ваш доход уменьшится, вы не сможете возразить, что банк неправильно оценил вашу заявку на получение кредита, если кредит станет недоступным, говорит г-жа Келли.

«Предоставление ложной или вводящей в заблуждение информации в заявке на получение кредита может иметь серьезные последствия, такие как юридическое наказание», — добавляет она.

Кроме того, когда появится ребенок, ваша семья может столкнуться с финансовыми трудностями, если вы не сможете оплатить ипотечный кредит.

Если вы планируете забеременеть, начните откладывать сейчас

Помимо солидного депозита, также хорошо иметь буфер сбережений, чтобы доказать банку, что вы сможете погасить свои долги, говорит Рэйчел Фаррелл, ипотечный брокер Bloom Capital.

Хотите больше новостей о личных финансах?

Каждое издание наполнено практическими, своевременными и беспристрастными советами независимых экспертов, а также статьями журналистов по экономике и финансам ABC.

Читать дальше

«Важно, чтобы разница в выплатах за время, когда вы находитесь в отпуске по уходу за ребенком, была сбережениями, так как любой кредитор попросит об этом», — говорит она.

«Вам следует подумать, можете ли вы позволить себе погашение одного дохода в течение короткого периода времени, а также разрешить дополнительные расходы на проживание, которые вы никогда не оплачивали, включая уход за детьми».

И хотя это не всегда возможно, если у вас есть выбор, вы можете подать заявление на получение кредита до того, как забеременеете или когда вернетесь на работу.

«Всегда лучше попытаться купить недвижимость, прежде чем создавать семью», — говорит г-жа Фаррелл.

‘»Таким образом, вы не столкнетесь с какими-либо препятствиями в отпуске по уходу за ребенком и сможете максимизировать свою покупательную способность.»

Конечно, не берите огромный кредит, который вы не можете себе позволить, когда ваш доход сокращается.

Вы должны убедиться, что сможете позволить себе обслуживать этот кредит позже, когда вы создадите семью.

Могу ли я что-нибудь сделать, чтобы увеличить свои шансы на одобрение?

Ага. Кредиторы потребуют доказательства вашей занятости и дохода (обычно платежные ведомости за несколько месяцев).

В некоторых случаях требуется бюджет с подробным описанием ваших расходов на проживание.

Не забудьте указать все источники дохода (например, оплачиваемый отпуск по уходу за ребенком от вашего работодателя или государственные пособия).

И, наконец, такая простая вещь, как письмо от вашего работодателя, может действительно помочь вашему делу, говорит г-жа Фаррелл.

Убедитесь, что в нем указан ваш обычный доход, будете ли вы возвращаться полный рабочий день, неполный рабочий день или временно, а также дата вашего возвращения.

Если вам нужна дополнительная помощь: веб-сайт ASIC Moneysmart предоставляет полезную информацию и инструменты:

000Z»> 9 фев. 2022 , обновлено

Заемщики с федеральными студенческими ссудами, как правило, имеют больше возможностей, чем заемщики частных студенческих ссуд. Если вы не уверены в своем типе кредита, посмотрите на свой последний отчет по кредиту, чтобы узнать.

Мы рассмотрим, как воспользоваться преимуществами вариантов оплаты студенческой ссуды, которые могут быть доступны вам во время отпуска по уходу за ребенком, в том числе узнать, можете ли вы отсрочить студенческую ссуду во время отпуска по беременности и родам.

В этом справочнике:

- Что делать, если ваш декретный отпуск оплачивается?

- Что делать, если ваш декретный отпуск не оплачивается?

- Должен ли я приостановить платежи только потому, что могу?

- Что делать, если я не могу позволить себе первоначальный платеж по студенческому кредиту из-за новых расходов?

Что делать, если ваш декретный отпуск оплачивается?

Согласно федеральному законодательству работодатели не обязаны предлагать оплачиваемый отпуск по беременности и родам, хотя некоторые из них это делают.

Федеральное правительство требует от работодателей определенного размера предоставления отпуска по беременности и родам продолжительностью до 12 недель. Но в соответствии с Законом об отпуске по семейным обстоятельствам и болезни он может быть неоплачиваемым. Одиннадцать штатов и округ Колумбия предлагают оплачиваемый отпуск по семейным обстоятельствам и болезни, финансируемый за счет налогов на заработную плату.

Даже если ваш работодатель предлагает определенный оплачиваемый отпуск по беременности и родам, вы можете столкнуться с уменьшением вашего дохода в течение этого времени. Ваши расходы также могут возрасти, поскольку вы ухаживаете за новорожденным, но ваш специалист по обслуживанию студенческих ссуд по-прежнему будет ожидать от вас своевременных платежей.

Ниже приведены варианты управления платежами по студенческому кредиту во время отпуска по беременности и родам.

Опция Доступно для Результат Федеральная отсрочка или отсрочка платежа некоторые частные кредиторы Временная приостановка требований к ежемесячным платежам или более низкие ежемесячные платежи Погашение в зависимости от дохода Федеральный Lower monthly payments Graduated repayment Federal Lower monthly payments, which rise every two years Extended repayment Federal Lower monthly payments over a longer loan term Contact lender Федеральный и частный Варьируется Отсрочка или отсрочка

Если ваш отпуск по беременности и родам слишком истощает ваш бюджет, вы можете запросить отсрочку или отсрочку.

Когда ваш кредитный специалист предоставит отсрочку, вы получите временную отсрочку ежемесячных платежей. Терпение — это еще одна возможность для заемщиков, испытывающих финансовые трудности, что приводит к временному сокращению или приостановке ежемесячных платежей.

Начисление процентов в течение периода отсрочки и возмещения

В любом случае проценты, скорее всего, будут начисляться в течение периода отсрочки или возмещения, и этот период, как правило, не будет учитываться в соответствии с требованиями программ прощения кредита.

Длина этих опций зависит от вашей ситуации. Но если вы запросите отказ или отсрочку по вашим федеральным студенческим кредитам, вы можете претендовать на срок до 12 месяцев за раз.

Вам нужно будет заполнить документы с вашим кредитным специалистом, чтобы запросить отсрочку или воздержание.

Погашение в зависимости от дохода

Заемщики федеральных студенческих кредитов имеют доступ к планам погашения в зависимости от дохода. Планы IDR сокращают ваши ежемесячные платежные требования, чтобы соответствовать тому, что, по мнению федерального правительства, может поддерживать ваш доход в зависимости от размера вашей семьи.

Вот варианты:

- Pay As You Earn (PAYE) : Платите 10% от вашего дохода, вплоть до суммы, которую вы заплатили бы по стандартному плану погашения. Доход вашего супруга также учитывается, если вы подаете заявление совместно.

- Пересмотренная программа «Выплата по мере заработка» (REPAYE) : Выплачивайте до 10% своего дохода в счет студенческих ссуд. Но если вы состоите в браке и подаете документы отдельно, вам не нужно будет включать доход вашего супруга. Через 20 лет остаток кредита прощается.

- Погашение в зависимости от дохода (ICR) : Выплата либо 20% от вашего дискреционного дохода, либо суммы, которую вы бы заплатили по фиксированному 12-летнему плану погашения.

- Погашение на основе дохода (IBR) : Платите 10 % (новые заемщики 1 июля 2014 г. или после этой даты) или 15 % (новые заемщики до 1 июля 2014 г.) от вашего дискреционного дохода по студенческим кредитам.

Онлайн-заявка включает поиск налоговой декларации за прошлый год. Но если ваш доход упал, вы можете подать бумажный запрос на план IDR и документацию, отражающую ваш текущий доход. Поскольку процесс может занять несколько недель, лучше начать этот процесс как можно скорее.

В зависимости от вашего нового финансового положения вы можете найти более низкие ежемесячные платежи по плану IDR. Возможно, вы даже обнаружите, что ваши ежемесячные платежи сократились до 0 долларов. Вам нужно будет подтверждать свой доход каждый год, а это означает, что ваш ежемесячный платеж, скорее всего, будет расти вместе с увеличением вашего дохода после отпуска.

Чтобы воспользоваться этим вариантом, подайте заявку в кредитную службу.

Постепенное погашение

Планы поэтапного погашения являются вариантом для заемщиков федеральных студенческих кредитов, чей доход слишком высок, чтобы претендовать на большинство выплат по погашению, зависящих от дохода. В соответствии с поэтапным планом погашения ваш ежемесячный платеж будет увеличиваться каждые два года.

По мере увеличения ваших платежей в течение 10-30 лет вы столкнетесь с более высокими ежемесячными платежами. Если вы ожидаете, что ваш доход со временем увеличится, это может быть правильным решением для вашей ситуации. При этом ваших платежей всегда будет достаточно, чтобы покрыть проценты, начисляемые по вашим кредитам.

Во время отпуска по беременности и родам ваши выплаты не будут отменены. Но вы можете найти более управляемый ежемесячный платеж для вашего бюджета.

Расширенное погашение

Расширенный план погашения предлагает заемщикам федеральных студенческих кредитов более длительный период для погашения остатка кредита.

В течение всего отпуска по беременности и родам вам все равно нужно будет вносить ежемесячные платежи. Но более длительный срок погашения должен привести к более управляемому ежемесячному платежу. Воспользуйтесь этим вариантом, сделав запрос своему кредитному специалисту.

Связаться с кредитором

Если у вас есть частные студенческие ссуды, которые не предлагают отсрочку, отсрочку или скорректированные варианты погашения, обратитесь к своему кредитору.

Даже если вы не видите рекламируемой возможности, ваш кредитор может протянуть руку помощи во время вашего декретного отпуска.

Часто имеет смысл сообщить кредитору о вашем текущем финансовом положении. В некоторых случаях вы можете найти решение, которое снизит финансовые трудности во время отпуска по беременности и родам.

Что делать, если ваш декретный отпуск не оплачивается?

Если ваш работодатель не предлагает оплачиваемый отпуск по беременности и родам, вы можете решить перейти на неоплачиваемый отпуск.

Если у вас нет сбережений, на которые можно было бы опереться, отсутствие дохода может сделать невозможным выполнение платежей по студенческому кредиту. Давайте рассмотрим варианты получения студенческого кредита во время неоплачиваемого отпуска по беременности и родам.

Опция Доступно для Результат Федеральная отсрочка или досрочное погашение некоторые частные кредиторы Временная приостановка требований к ежемесячным платежам или более низкие ежемесячные платежи Выплаты в зависимости от дохода Федеральные Меньшие ежемесячные платежи Контактный кредитор 7 Федеральные и частные 7

0664 Варьируется Отсрочка или отсрочка

Если ваш доход исчезнет во время отпуска по беременности и родам, вы можете иметь право на отсрочку или отсрочку из-за финансовых трудностей.

Заемщики с федеральными студенческими ссудами, испытывающие финансовые трудности, могут обратиться к своему кредитному специалисту с просьбой об отсрочке на срок до 12 месяцев за раз. Делая запрос частному кредитору, ваш кредитор должен предоставить конкретные рекомендации по его процессу.

Для заемщиков федеральных студенческих кредитов проценты, скорее всего, будут начисляться в течение периода отсрочки или воздержания. Правила могут отличаться, если у вас есть частный кредитор.

Погашение в зависимости от дохода

Планы погашения в зависимости от дохода могут помочь заемщикам федеральных студенческих кредитов получить более низкий ежемесячный платеж. В зависимости от вашей ситуации ваш ежемесячный платеж может упасть до 0 долларов США с планом IDR.

Но если вы состоите в браке, доход вашего супруга может способствовать увеличению дохода семьи, что может означать более высокие выплаты по студенческому кредиту.

Заявление обычно основывается на доходах из вашей налоговой декларации за последний год. Однако вы можете подать бумажное заявление и документацию о более низком доходе. Вам нужно будет подтверждать свой доход каждый год, что может привести к более высокому ежемесячному платежу.

Связаться с кредитором

Если ваш частный кредитор студенческого кредита не рекламирует варианты отсрочки или воздержания, стоит позвонить им. Когда вы подробно расскажете о своем финансовом положении, кредитор может захотеть выработать временный механизм оплаты.

Звонок вашему кредитору не гарантирует помощи, но будет разумно протянуть руку и объяснить ситуацию.

Должен ли я приостановить платежи только потому, что могу?

С 2020 года выплаты по федеральным студенческим кредитам приостановлены, поэтому федеральным заемщикам не нужно вносить ежемесячные платежи. Процентная ставка по этим кредитам установлена на уровне 0%, что означает, что проценты не начисляются прямо сейчас.

Последнее указание гласит, что выплаты по федеральному студенческому кредиту приостановлены как минимум до 30 июня 2023 года. Если ваш декретный отпуск должен закончиться до этого крайнего срока в июне, вы не обязаны производить платежи.

Даже если у вас есть возможность приостановить платежи, это не всегда правильно для ваших финансов. Если проценты по вашим кредитам не начисляются, вы не застрянете платить больше в течение срока кредита. Но если у вас есть частные студенческие кредиты, по которым проценты начисляются во время паузы, каждая задержка платежа приводит к более высокой стоимости.

Независимо от того, начисляются ли проценты, вы можете принять решение продолжать уделять приоритетное внимание оплате студенческого кредита. Чем раньше вы выплатите основной долг, тем скорее это бремя навсегда исчезнет из вашей жизни.

Что делать, если я не могу позволить себе первоначальный платеж по студенческому кредиту из-за новых расходов?

Новорожденный приносит в ваш дом волну новых расходов.

Если это невозможно, найдите способы ограничить свои обязательства по выплате студенческого кредита, как мы изложили выше. Некоторые из них могут применяться во время и после отпуска по беременности и родам.

Если для ваших кредитов нет четкого варианта, подумайте о том, чтобы позвонить в вашу кредитную службу. Когда вы объясните ситуацию, кредитор, возможно, захочет сделать специальные условия для вашего отпуска по беременности и родам.

SFH Справочник 4000.1 | HUD.gov / Министерство жилищного строительства и городского развития США (HUD)

Главная /

Программные офисы /

Корпус /

Одна семья /

Справочник 4000-1Если у вас возникли проблемы с открытием PDF-документов на этой странице с помощью Internet Explorer, попробуйте использовать другой веб-браузер.

Справочник по жилищной политике для одной семьи 4000.1

(Справочник SF) Информационная страницаСправочник Федерального жилищного управления (FHA) по жилищной политике для одной семьи 4000.1 (Справочник SF) является сводным, последовательным и всеобъемлющим источником FHA. Политика в отношении жилья для одной семьи.