Содержание

Покупка недвижимости в Дубае: пошаговая инструкция

Журнал «Деловые Эмираты», выпуск 4/35, август-сентябь 2011

Скачать PDF

Мы продолжаем цикл статей, посвященных вопросам приобретения недвижимости в Дубае.

Не секрет, что рядовому покупателю бывает непросто сориентироваться в процедурных

моментах. К тому же, цена вопроса достаточно высока, и возможные риски при оформлении

сделки должны быть минимальны. Сегодня мы пошагово рассмотрим процедуру покупки

недвижимости в Дубае и постараемся максимально осветить все важные аспекты.

Мы продолжаем цикл статей, посвященных вопросам приобретения недвижимости в Дубае. Не секрет, что рядовому покупателю бывает непросто сориентироваться в процедурных моментах. К тому же, цена вопроса достаточно высока, и возможные риски при оформлении сделки должны быть минимальны. Сегодня мы пошагово рассмотрим процедуру покупки недвижимости в Дубае и постараемся максимально осветить все важные аспекты.

Нашим соотечественникам, решившим приобрести недвижимость в ОАЭ, стоит иметь в виду, общего федерального законодательства в сфере недвижимости в Объединенных Арабских Эмиратах до сих пор нет. Каждый из семи эмиратов самостоятельно регулирует все связанные с рынком недвижимости вопросы на своей территории. Самым прогрессивным в этом направлении, традиционно, является Дубай.

Дубай обладает самой развитой и прозрачной законодательной базой в сфере недвижимости. Согласно законодательству эмирата Дубай, граждане иностранных государств, не являющихся членами Совета сотрудничества арабских государств Персидского залива (GCC), имеют право напрямую приобретать недвижимость в Дубае в полную собственность («фрихолд») на специально оговоренных территориях, в так называемых фрихолд-районах. Перечень таких зон установлен Указом Правителя Дубая №3 от 2006 года. К ним относятся практически вся территория «нового Дубая», включая такие популярные районы, как Dubai Marina, The Palm Jumeirah, Emirates Living, Jumeirah Lakes Towers, Downtown Dubai и др.

Права на недвижимое имущество регистрируются в специальном реестре Земельным департаментом Дубая, а собственникам выдается соответствующее свидетельство о регистрации (т.н. Title Deed). Регистрация сделок с недвижимостью осуществляется в момент обращения покупателя и продавца, и сразу же на руки покупателю выдается регистрационное свидетельство, удостоверяющее право собственности на приобретенный объект недвижимости. Такой порядок «моментальной» регистрации максимально упрощает процедуру купли-продажи недвижимости и сводит к минимуму возможные риски, как со стороны продавца, так и со стороны покупателя.

Контроль за соблюдением законодательства осуществляет специальное Агентство по регулированию рынка недвижимости Дубая (RERA). Оно, в частности, отвечает за регистрацию проектов недвижимости, а также за обязательную регистрацию застройщиков, агентств недвижимости и самих агентов. Деятельность RERA направлена, прежде всего, на защиту прав и интересов покупателей и продавцов и призвана минимизировать возможность недобросовестных действий со стороны агентов. Проверить регистрацию любого агентства недвижимости и его агентов очень просто. Для этого достаточно зайти на официальный интернет-сайт RERA по адресу www.rpdubai.com

Проверить регистрацию любого агентства недвижимости и его агентов очень просто. Для этого достаточно зайти на официальный интернет-сайт RERA по адресу www.rpdubai.com

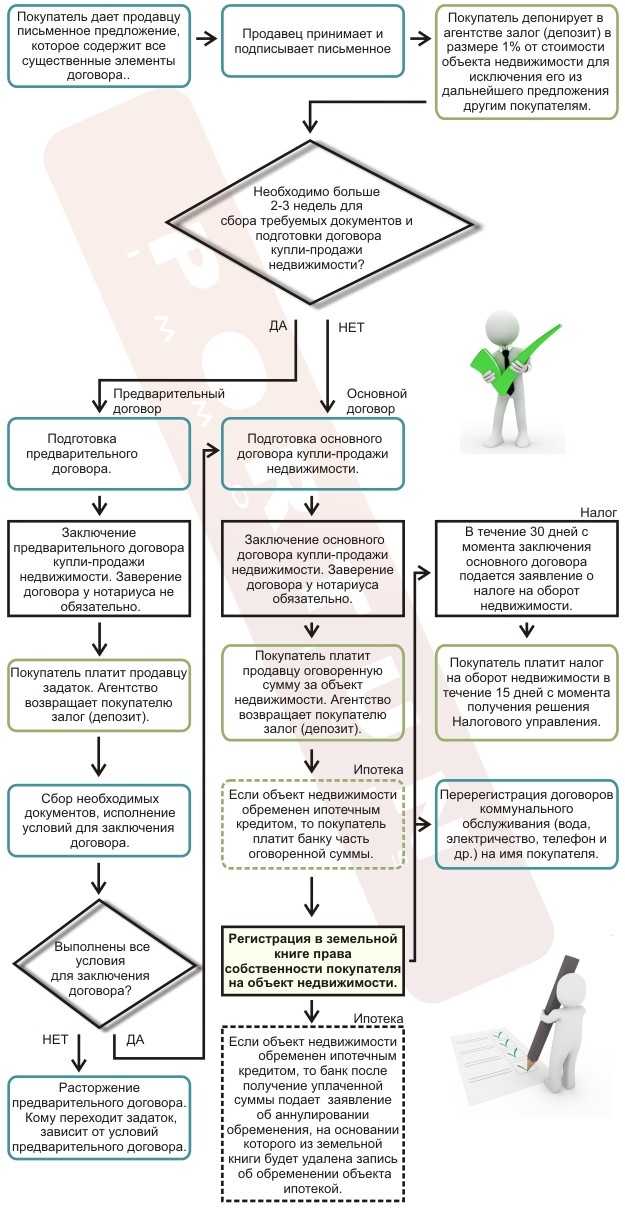

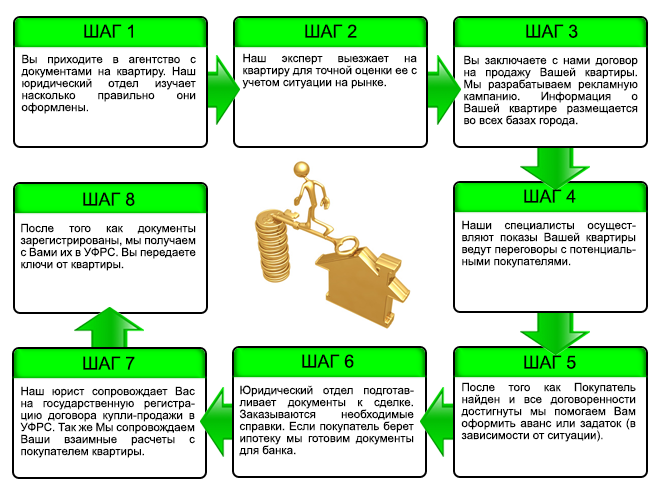

В общих чертах процедура покупки недвижимости в Дубае в большинстве случаев выглядит следующим образом:

1. Покупатель выбирает объект недвижимости, который он желает приобрести

Самый простой и эффективный способ – связаться с каким-либо из агентств недвижимости, работающим на рынке Дубая. Дело в том, что без участия агентов в Дубае, как, впрочем, и во всем остальном мире, не обходится почти ни одна сделка с недвижимостью. Именно в агентства недвижимости, чаще всего, обращаются клиенты, желающие снять, сдать, купить или продать недвижимое имущество. Работая на рынке, агенты как никто другой владеют информацией о том кто, что и за сколько хочет сдать, снять, продать, или купить. В большинстве случаев агентство недвижимости выступает третьей стороной в сделке между продавцом и покупателем, гарантируя интересы обоих. Однако, нужно иметь ввиду, что далеко не все профессиональные участники рынка должным образом зарегистрированы и действуют на законных основаниях.

Однако, нужно иметь ввиду, что далеко не все профессиональные участники рынка должным образом зарегистрированы и действуют на законных основаниях.

Прежде всего, в соответствии с Распоряжением председателя Земельного Департамента Дубая №85 от 2006г., все агентства недвижимости, работающие в Дубае, должны иметь лицензию на соответствующий вид деятельности и должны быть зарегистрированы в специальном реестре Агентства по регулированию рынка недвижимости Дубая (RERA). Поскольку в ОАЭ субъекты предпринимательства не обладают универсальной правоспособностью, в лицензии должен быть четко указан разрешенный вид деятельности. Например, для посредничества при купле-продаже или сдаче в аренду, в лицензии должна быть прямо указаны именно эти виды деятельности. При этом все агенты компании должны пройти соответствующий курс обучения и получить персональные брокерские карты с индивидуальным номером.

2. Продавец и покупатель подписывают договор купли-продажи, в котором отражаются все параметры сделки

В общем случае, договор купли-продажи недвижимости должен удовлетворять следующим основным требованиям:

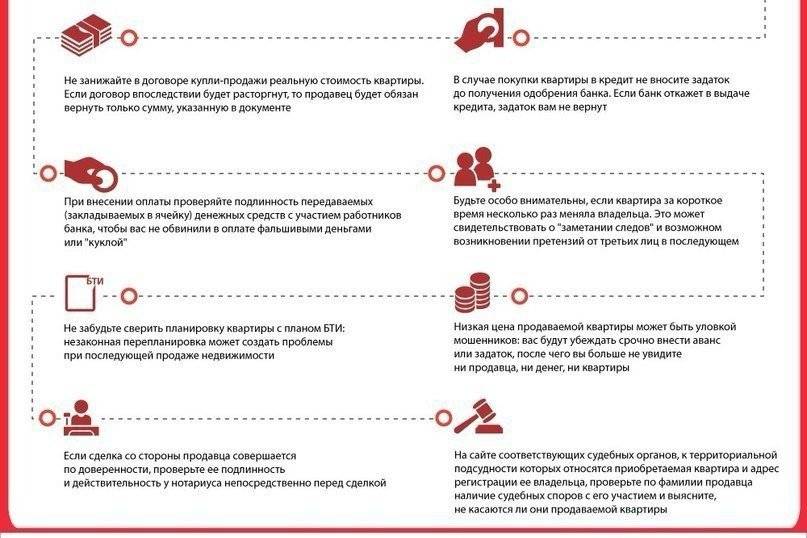

- Быть заключенным в письменной форме Нотариальное заверение договоров купли-продажи недвижимости в ОАЭ не требуется, достаточно простой письменной формы.

Несмотря на то, что государственным языком в ОАЭ является арабский, договоры на английском языке повсеместно признаются и принимаются без перевода. Исключение составляют прокуратура, полиция и судебные инстанции, где перевод на арабский является обязательным требованием.

Несмотря на то, что государственным языком в ОАЭ является арабский, договоры на английском языке повсеместно признаются и принимаются без перевода. Исключение составляют прокуратура, полиция и судебные инстанции, где перевод на арабский является обязательным требованием. - Содержать основные условия сделки В договоре купли-продажи недвижимости обязательно должны быть указаны:

- объект купли-продажи,

- стоимость приобретаемой недвижимости,

- дополнительные платежи, связанные со сделкой (комиссия агентов, платежи застройщику, сбор за регистрацию в Земельном департаменте, возмещение продавцу уплаченных наперед расходов на обслуживание и др.),

- срок, в течение которого должна быть завершена сделка купли-продажи,

- сроки и порядок осуществления расчетов,

- ответственность сторон, в случае невыполнения условий по договору.

Несмотря на то, что государственным языком в ОАЭ является арабский, договоры на английском языке повсеместно признаются и принимаются без перевода. Исключение составляют прокуратура, полиция и судебные инстанции, где перевод на арабский является обязательным требованием.

Несмотря на то, что государственным языком в ОАЭ является арабский, договоры на английском языке повсеместно признаются и принимаются без перевода. Исключение составляют прокуратура, полиция и судебные инстанции, где перевод на арабский является обязательным требованием.

Стоит отметить, что в большинстве случаев, привлечение сторонних юристов при составлении договора купли-продажи недвижимого имущества не требуется. Как правило, квалифицированные сотрудники агентства недвижимости, ведущего сделку, вполне в состоянии подготовить такой договор на основании типовых форм, утвержденных и использующихся в деятельности компании.

3. При подписании договора купли-продажи с продавцом, покупатель вносит задаток (обычно 10% от стоимости приобретаемой недвижимости)

Обычно, задаток от покупателя принимает агентство недвижимости и удерживает его у себя до момента финальных расчетов и регистрации сделки в Земельном Департаменте. Для покупателя это гарантирует возврат задатка, если сделка не состоится по вине продавца. А продавец, в свою очередь, может рассчитывать на выплату суммы задатка в качестве компенсации, если сделка не состоится по вине покупателя.

Рынок недвижимости Дубая мультинационален. Покупатели, продавцы, арендодатели и арендаторы, обычно, являются иностранными гражданами. Где им искать друг друга в случае, если что-то пошло не так? Поэтому агентство недвижимости, имеющее зарегистрированный офис в Дубае, является серьезным гарантом сделки. Кроме этого, немаловажным фактором является требование законодательства о 100% владении такой компанией местными жителями — гражданами ОАЭ.

Покупатели, продавцы, арендодатели и арендаторы, обычно, являются иностранными гражданами. Где им искать друг друга в случае, если что-то пошло не так? Поэтому агентство недвижимости, имеющее зарегистрированный офис в Дубае, является серьезным гарантом сделки. Кроме этого, немаловажным фактором является требование законодательства о 100% владении такой компанией местными жителями — гражданами ОАЭ.

4. Продавец оформляет разрешение от застройщика на продажу своей недвижимости (No Objection Certificate, NOC), которое необходимо для регистрации сделки в Земельном департаменте Дубая

Разрешение от застройщика (No Objection Certificate, NOC), по сути, является справкой об отсутствии задолженности продавца перед застройщиком. Оформление такого разрешения на продажу недвижимости может занять от 1 дня до 2-3 недель в зависимости от компании-застройщика. Стоимость такого разрешения составляет, опять же в зависимости от политики застройщика, от 500 до 5,000 дирхам ОАЭ (приблизительно $137-1,370).

5. После того, как разрешение на продажу получено, продавец и покупатель осуществляют регистрацию недвижимости на имя нового собственника в Земельном департаменте. Обычно, в момент регистрации происходят и расчеты по сделке

Реестр недвижимого имущества ведется Земельным департаментом Дубая в электронном виде. Регистрация перехода прав на недвижимость осуществляется в момент обращения покупателя и продавца и сразу же на руки покупателю выдается регистрационное свидетельство (Title Deed), удостоверяющее право собственности на приобретенный объект недвижимости.

Если объект недвижимости еще не сдан в эксплуатацию, то его регистрация в Земельном департаменте происходит во временном реестре. В этом случае покупатель получает не свидетельство о регистрации, а т.н. первичный договор купли-продажи (Initial Contract of Sale). Когда же объект сдается в эксплуатацию, первичный договор купли-продажи является основанием для получения собственником регистрационного свидетельства.

Стоимость регистрации перехода права собственности на недвижимое имущество в Земельном департаменте в общем случае составляет 2% от цены продажи плюс небольшой фиксированный платеж (около $100) за выдачу свидетельства.

Для регистрации в Земельном департаменте необходимо представить следующие документы:

- оригиналы паспортов покупателя и продавца,

- оригинал свидетельства о регистрации недвижимости на имя продавца,

- оригинал разрешения на продажу недвижимости от застройщика (NOC),

- копию договора купли-продажи.

Если у Вас нет возможности или желания лично присутствовать в Земельном департаменте в момент регистрации перехода прав, Вы можете делегировать свои полномочия по регистрации недвижимости на Ваше имя любому другому лицу, оформив нотариальную доверенность. Сделать это можно, например, в нотариате Дубайского суда (Dubai Courts Notary Public). Стоимость нотариального заверения доверенности составляет 60 дирхам ОАЭ (около $16) плюс 150 дирхам (около $41) стоят услуги по набору текста доверенности на английском и арабском языках.

Стоимость нотариального заверения доверенности составляет 60 дирхам ОАЭ (около $16) плюс 150 дирхам (около $41) стоят услуги по набору текста доверенности на английском и арабском языках.

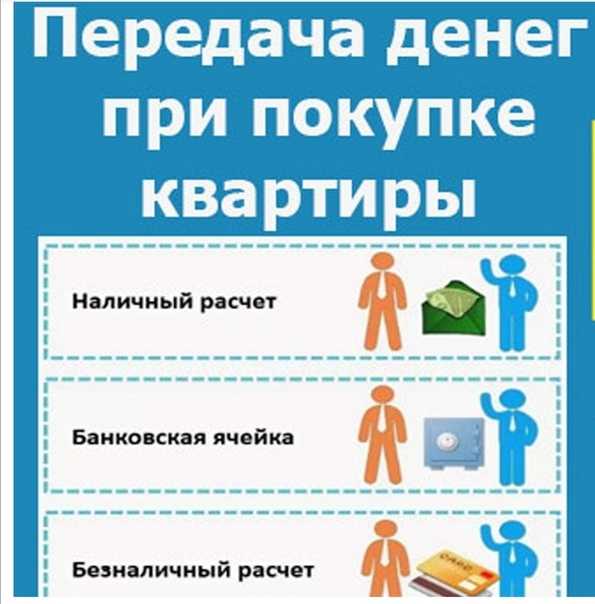

В момент регистрации перехода прав на недвижимость происходят финальные расчеты между продавцом и покупателем по сделке купли-продажи. Обычно, расчеты осуществляются посредством передачи от покупателя продавцу заранее подготовленных банковских чеков на необходимые суммы (т.н. Manager’s Cheques – аналог банковского векселя). Зачастую, такие чеки готовятся агентством недвижимости, ведущим сделку. Естественно, перед этим агентство должно получить все средства от покупателя. Расчеты наличными иногда встречаются, но не распространены в силу массы неудобств, которые с этим связаны.

Непосредственно перед выдачей покупателю регистрационного свидетельства, государственный регистратор просит покупателя и продавца произвести взаиморасчеты и подписать бумагу об отсутствии у продавца претензий по оплате за недвижимость. Для того, чтобы процесс завершения сделки прошел гладко, покупатель должен заранее подготовить все чеки и согласовать указанные в них имена и суммы с продавцом. Если сделку ведет агентство недвижимости, обычно оно берет на себя функцию координации и согласования платежей.

Для того, чтобы процесс завершения сделки прошел гладко, покупатель должен заранее подготовить все чеки и согласовать указанные в них имена и суммы с продавцом. Если сделку ведет агентство недвижимости, обычно оно берет на себя функцию координации и согласования платежей.

Любую дополнительную информацию о приобретении недвижимости в Дубае Вы можете получить у специалистов компании IMEX Real Estate по тел. в Москве +7 495 5100008, бесплатному телефону в ОАЭ 800-IMEX (800-4639) или отправив запрос по электронной почте [email protected].

Покупка ипотечной квартиры в 2022 году: пошаговая инструкция

Приветствуем! Сегодня поговорим о том, как купить квартиру, которая находится в ипотеке. Собственное отдельное комфортное жилище всегда было самой большой мечтой человека. Цена недвижимости определяет уровень ее доступности для наших соотечественников. Это и вынуждает покупателей разыскивать тот жилой фонд, который по определенным показателям и является более приемлемым приобретением. Многоаспектный вариант – покупка ипотечной квартиры предполагает значительно более низкую цену, возможность оплаты приобретения частями, а также иные нестандартные подходы. В большинстве случаев это приобретение квартир с использованием средств финансовых организаций.

Многоаспектный вариант – покупка ипотечной квартиры предполагает значительно более низкую цену, возможность оплаты приобретения частями, а также иные нестандартные подходы. В большинстве случаев это приобретение квартир с использованием средств финансовых организаций.

Особенности рынка недвижимости

Содержание

- Особенности рынка недвижимости

- Риски продавца и покупателя

- Варианты покупки

- Наличные

- Процедура прямого и повторного кредитования в том же банке

- Ипотека в другом банке

- Пошаговая инструкция по оформлению

- Стоит ли покупать ипотечную квартиру

Приобретение собственной крыши над головой в тот или иной промежуток времени становится актуальным буквально для каждого. Это связано с тем, что отдельная квартира или дом, как в материальном, так и в психологическом плане обеспечивает материальную стабильность и определенный статус владельца и его близких. На сегодняшний день самостоятельное приобретение жилья остается серьезной проблемой, так как основная масса населения не обладает столь масштабными доходами. Решение, как купить ипотечную квартиру, становится наиболее актуальным выходом из ситуации по следующим показателям:

Решение, как купить ипотечную квартиру, становится наиболее актуальным выходом из ситуации по следующим показателям:

- Даже на начальных этапах строительства новое жилье отличается высокой рыночной стоимостью, а к моменту пуска в эксплуатацию цены 1 квадратного метра становится просто заоблачными;

- Низкие показатели среднего уровня заработной платы населения по стране, нестабильность рынка труда, возможность в долгосрочном периоде потери рабочего места, а, следовательно – легального постоянного дохода;

Цена в данном случае определяет все. Тем более что многочисленные экономические кризисы, которые в последние десятилетия стали достаточно частыми, не позволяют обзавестись современным и комфортабельным жильем за небольшой отрезок времени.

Для решения этих проблем на сегодня наиболее приемлемый вариант – купить квартиру с обременением. В современном правовом поле этот процесс рассматривается в виде процедуры привлечения банковских средств для приобретения недвижимости. Согласно с договорными условиями получатель ипотеки, являющийся заемщиком, берет на себя обязательство по выплате определенной суммы каждый месяц в течение определенного отрезка времени. В основном это более десяти – пятнадцати лет.

Согласно с договорными условиями получатель ипотеки, являющийся заемщиком, берет на себя обязательство по выплате определенной суммы каждый месяц в течение определенного отрезка времени. В основном это более десяти – пятнадцати лет.

Главной особенностью ипотечных взаимоотношений между заимодавцем и заемщиком является то, что до полного погашения долга перед финансовым учреждением, владельцем жилья остается банк. Длительность договора, различные колебания материальной стабильности, иные объективные и субъективные причины, которые могут возникнуть за 10-15 лет могут привести к тому, что держатель ипотеки становится неплатежеспособным.

В течение этого периода также заемщик может принять решение о продаже ипотечного жилья для решения собственных финансовых проблем. Наиболее распространенный вариант выхода из создавшегося кризиса неплатежей – реализация жилья, находящегося в ипотеке.

Несмотря на сложность этой процедуры в правовом поле, она становится все более распространенной. В связи с этим следует как можно внимательнее изучить комплекс достоинств и недостатков.

В связи с этим следует как можно внимательнее изучить комплекс достоинств и недостатков.

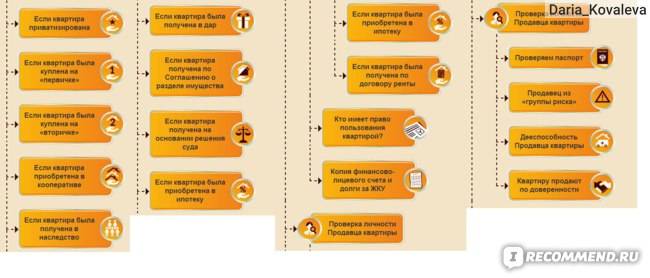

Риски продавца и покупателя

Приоритетом в глазах потенциального покупателя обремененной квартиры является низкая стоимость. Почему подобная недвижимость становится относительно доступной на рынке жилья? Объекты жилого фонда, с обременением ипотекой значительно теряют в цене. Кроме этого, банк гарантирует, что залоговое имущество не может стать объектом претензии третьей стороны. На первый взгляд, все выглядит достаточно просто и надежно. Но в этой процедуре есть масса моментов, представляющих риски материального и юридического характера для всех сторон – участников сделки.

- Наиболее весомым риском для покупателя и продавца является предложение приобретения квартиры, на что банк – заимодавец не дает согласия и не участвует в процедуре. Купленная квартира не переходит новому владельцу. Сделка представляется незаконной, покупатель теряет деньги.

- Значительную опасность представляет достаточная протяженность процедуры во времени. В процессе оформления, а также на этапе, когда покупатель вносит аванс, заемщик может изыскать необходимую сумму для уплаты своего долга банку. Заручившись поддержкой профессионального адвоката, заемщик останавливает процедуру и не возвращает авансированные средства. Избежать подобных убытков позволяет внесение денег посредством ячейки банка.

- Не менее рискованным шагом юристы считают приобретение квартиры с оплатой остатка долга. Если выплата позволяет признать договор ипотеки выполненным, заемщик становится владельцем квартиры. Следующим этапом может стать его отказ от заключения последующего соглашения о покупке квартиры или дома, находящиеся в ипотеке. Минимизировать подобный риск позволяет процедура подписания предварительного Договора купли и продажи, где указаны все условия и обязанности покупателя.

В процессе оформления, а также на этапе, когда покупатель вносит аванс, заемщик может изыскать необходимую сумму для уплаты своего долга банку. Заручившись поддержкой профессионального адвоката, заемщик останавливает процедуру и не возвращает авансированные средства. Избежать подобных убытков позволяет внесение денег посредством ячейки банка.

В процессе оформления, а также на этапе, когда покупатель вносит аванс, заемщик может изыскать необходимую сумму для уплаты своего долга банку. Заручившись поддержкой профессионального адвоката, заемщик останавливает процедуру и не возвращает авансированные средства. Избежать подобных убытков позволяет внесение денег посредством ячейки банка.Варианты покупки

На сегодня в правовом поле рассматривается три основных варианта приобретения недвижимости, находящейся в ипотеке. У каждого из них есть свои позитивные и негативные моменты, особенности и приоритеты, которые позволяют найти и выбрать тот или иной вариант. Но предварительно стоит х изучить особенности процедуры.

У каждого из них есть свои позитивные и негативные моменты, особенности и приоритеты, которые позволяют найти и выбрать тот или иной вариант. Но предварительно стоит х изучить особенности процедуры.

Наличные

Приобретение квартиры за наличные непосредственно у заимодавца. Специалисты считают этот способ самым простым и надежным, так как все этапы происходят при участии и в сопровождении специалистов стороны кредитодателя. При этом способе предполагается внесение покупателем оставшейся по ипотеке задолженности.

Процедура покупки за наличные проводится следующим путем:

- Аренда двух банковских ячеек, обе находящиеся в одном банке. Одна служит для оплаты банку суммы долга.

- После получения справки о погашении кредита, заключается Договор купли – продажи, где подробно прописываются все условия перехода прав собственности.

- Затем документ заверяется нотариальным путем и проходит регистрацию в Российском Государственном Реестре.

Процедура прямого и повторного кредитования в том же банке

Есть ряд банков, которые предлагают специальный ипотечный продукт по кредитованию заложенного в банке жилья. Так, Сбербанк, Газпромбанк и ряд других банков предлагают возможность взять ипотеку на уже оформленное в ипотеку жилье в этом же банке.

Так, Сбербанк, Газпромбанк и ряд других банков предлагают возможность взять ипотеку на уже оформленное в ипотеку жилье в этом же банке.

Суть процедуры следующая. Если вам понравилась квартира, но она в залоге у Газпромбанка, например, по ипотеке, то вам следует обратиться в Газпромбанк и подать заявку на специальную ипотеку по залоговым объектам банка. Ставка по такой ипотеке будет чуть ниже стандартных программ. При этом сделка достаточно безопасная, так как ипотека выдается в банке залогодержателе.

После одобрения ипотеки происходит одновременное гашение старой ипотеки и выдача новой, а дальше регистрация сделки в юстиции.

Ипотека в другом банке

Если у вас есть ипотечное решение, и вы нашли ипотечный вариант недвижимости, то не стоит переживать. Вариант как провести такую сделку есть. Единственной важной загвоздкой будет то, что нужно будет найти деньги для гашения остатка ипотеки продавца. Тут есть несколько вариантов:

- Найти деньги самостоятельно.

- Занять деньги в долг. Рекомендуем [urlspan]этот сервис[/urlspan].

- Получить займ от агентства недвижимости.

После того как деньги найдены, нужно погасить задолженность продавца перед банком, снять обременение и оформить ипотеку уже на жилье без ипотеки по стандартной процедуре.

Важно понимать, что риски тут такие же, как и в варианте с оплатой наличными – клиент после гашения ипотеки может просто отказаться от сделки, и вы потеряете аванс.

Пошаговая инструкция по оформлению

Если вы решили купить квартиру, находящуюся в ипотеке, то мы подготовили для вас алгоритм действий по оформлению. Как пример, мы использовали вариант покупки ипотечной квартиры через ипотеку.

- Изучение рынка, принятие решения о выборе того или иного объекта, которым может быть новостройка или вторичное жилье.

- Определение банковского учреждения и выбор ипотечного продукта. При этом необходимо обращать внимание на репутацию, финансовые возможности, страховки и особенности наложения взысканий при просрочке оплат.

- Сбор и подготовка пакета документов, куда входят паспорт, справки, трудовые и др. смотрите наш пост «Документы для ипотеки».

- Получение решение в нескольких банках.

- Гашение задолженности продавца перед банком вашими деньгами. О том, где их найти мы говорили выше. Обязательно возьмите от него расписку.

- Снятие обременение с квартиры в юстиции.

- Подписание договора купли-продажи и предоставление документов по недвижимости в банк, оценка (если требуется).

- Одобрение объекта недвижимости и назначение даты сделки.

- Подписание кредитной документации и страховки.

- Регистрация сделки в Росреестре.

- Перечисление кредитных средств продавцу.

Стоит ли покупать ипотечную квартиру

Приобретение ипотечного жилья серьезное и ответственное, жизненно важное решение. Чтобы, не колеблясь сделать правильный выбор, следует критически оценить его положительные и отрицательные стороны.

Приоритетами подобной сделки являются значительно более низкие цены на недвижимость по сравнению с рыночной стоимостью, а также пребывание квартиры в качестве залога является гарантией банка во всех юридических вопросах.

Негативная сторона вопроса:

- Обременение квартиры является плохой репутацией для потенциального покупателя;

- Длительное и сложное оформление сделки;

- Приобретая ипотеку, любые требования кредитора следует неукоснительно выполнять. При нарушении правил возможно расторжение договора.

Покупка квартиры находящейся в ипотеке сопряжена с определенным риском. Чтобы вас не постигли различные неприятности в процессе покупки, следует точно изучить все особенности и выяснить вопросы. Согласование процедуры с банком, консультация с квалифицированным правоведом, выписка из Российского Реестра позволит обойти все подводные камни, удачно и безопасно приобрести жилье. Запишитесь на бесплатную консультацию к нашему юристу, он поможет вам разобраться во всех тонкостях сделки.

Ждем ваших вопросов в комментариях. Просьба оценить статью и подписаться на новости проекта.

Также вам будет интересно узнать про то, какая квартира подходит под ипотеку.

Статьи для покупателей жилья в Москве и Московской области

Статьи для покупателей жилья в Москве и Московской области

Журнал > Статьи

Вы перешли по несуществующей ссылке. Попробуйте найти нужную вам страницу, используя навигацию сайта или перейдите

на главную страницу.

- О выставке

- О выставке

- Участники

- Программа

- Партнеры

- Новости

- Приветственные слова

- Итоги

- Итоги 2020 октябрь

- Итоги 2019 сентябрь

- Итоги 2019 март

- Итоги 2018 сентябрь

- Итоги 2018 март

- Итоги 2017 сентябрь

- Итоги 2017 март

- Итоги 2016 сентябрь

- Итоги 2016 март

- Итоги 2015 сентябрь

- Итоги 2015 март

- Итоги 2014 сентябрь

- Итоги 2014 март

- Итоги 2013 сентябрь

- Итоги 2013 март

- Итоги 2012 сентябрь

- Итоги 2012 март

- Фото и видео

- Контакты

- Участники

- Программа

- Посетителям

- Акции и скидки

- Бесплатный билет

- Причины посетить

- Отзывы посетителей

- Новостройки Москвы и МО

- Купля-продажа вторичного жилья

- Загородное и курортное жилье

- Зарубежная недвижимость

- Коммерческая недвижимость

- Дизайн и интерьер

- Бизнес и премиум-класс

- Ипотека

- Инвестиции в недвижимость

- Вопрос-ответ

- Полезные статьи

- Фестиваль

- Экспонентам

- Личный кабинет

- Преимущества участия

- Тариф «Старт»

- Заявка на участие

- Отзывы участников

- Как участвовать?

- БИЗНЕС и Стандартные стенды

- Изготовление макетов

- Дополнительный сервис

- Рекламная кампания

- Эсклюзивные возможности

- Итоги RREF AWARDS

- Пресс-центр

- Пресс-клипинг

- Баннеры выставки

- Фото для загрузки

- Партнерская программа

- Журнал

- Контакты

Мы не рассылаем спам. На указанный e-mail будут отправляться

На указанный e-mail будут отправляться

только новые материалы нашего журнала

Подписаться

Посещение выставки это эксклюзивная возможность

в одно время и в одном месте:

- Купить квартиру у застройщика без посредников со скидкой. Подробно узнать о ходе строительства и планах компании.

- Подобрать выгодный ипотечный кредит, ипотеку для молодой семьи, ипотеку без первоначального взноса и др.

- Получить бесплатные консультации по жилищным и юридическим вопросам.

- Принять участие в семинарах и конференциях от ведущих специалистов в области недвижимости.

- Подобрать и купить вторичное жилье, загородный дом или недвижимость за рубежом.

- Принять участие в розыгрышах, конкурсах и получить подарки.

Процесс покупки дома за наличные в 2022 году за 16 шагов

Вы накопили крупную сумму наличными и, наконец, готовы использовать ее для покупки дома. Или, возможно, вы накопили значительный капитал в своем нынешнем доме и хотите продать его, чтобы уменьшить его размер до недвижимости, которую вы могли бы купить за наличные.

Или, может быть, вы покупатель, пытающийся конкурировать на рынке 2022 года, который слышал об этих новых программах предложения наличных, которые рекламируют компании, занимающиеся недвижимостью.

Остается задаться вопросом: есть ли вообще смысл покупать за наличные в 2022 году, и как выглядит этот процесс? Если бы кто-нибудь составил для вас пошаговую разбивку…

Вам повезло, потому что мы так и сделали! Мы поговорили с экспертами, которые рассказали нам о тонкостях покупки за наличные. Вот что нужно знать продвинутым покупателям.

Почему продавцы (до сих пор) любят наличные

Покупка за наличные имеет множество преимуществ — во-первых, вы не будете платить ипотечный кредит (звучит неплохо!). Вы также избежите дополнительных расходов на страхование ипотечного кредита и сэкономите тысячи долларов на процентах по ипотечному кредиту, поскольку вам не придется их платить.

Но главная причина, по которой так много покупателей обращаются к наличным деньгам на сегодняшнем сверхгорячем рынке продавцов? Получение преимущества над другими ставками.

«Нам нравится работать с покупателем за наличный расчет, — говорит Шерри Людекер, агент по недвижимости с самым высоким рейтингом в Джонсон-Сити, штат Теннесси. «Покупатель, покупающий дом с помощью ипотечного кредита, все равно может лишиться финансирования, даже при наличии солидного письма с предварительным одобрением. Таким образом, покупатель за наличный расчет дает продавцам душевное спокойствие. Так сделка может умереть на один меньше».

Оценка остается актуальной проблемой

Говоря о том, как сделка может быть преждевременно расторгнута, давайте на минутку поговорим об оценках.

В случае сделки, обеспеченной ипотекой, кредитор должен провести оценку, чтобы подтвердить стоимость дома и установить ограничения на сумму, которую покупатель может занять за него. Если дом не оценивается и покупатель не может покрыть разницу, продавцу, возможно, придется либо согласиться на более низкую цену, либо вернуть дом на рынок.

Оценка стала актуальной проблемой для покупателей и продавцов. Это связано с тем, что в 2021 году рекордное количество оценок было ниже цены предложения, что поставило под угрозу тысячи сделок.

Это связано с тем, что в 2021 году рекордное количество оценок было ниже цены предложения, что поставило под угрозу тысячи сделок.

«Оценка может разрушить всю сделку», — говорит Кристин Маркесиелло, ведущий агент по недвижимости в Саратога-Спрингс, Нью-Йорк. Поэтому неудивительно, что продавцы часто склоняются к предложению наличными, которое не требует оплаты.

«Теперь, поскольку предложения у всех такие сильные, моменты принятия решения [продавца] сводятся к мелочам», — объясняет Маркезьелло.

Устранение непредвиденных обстоятельств, связанных с оценкой, часто может привести к заключению сделки, иногда даже когда конкурирующий покупатель, обеспеченный ипотекой, предлагает несколько более высокую цену.

Поговорите с учреждением, в котором хранятся ваши деньги, и попросите их предоставить письмо о том, что вы можете купить наличными до определенной суммы, и приложите его к своему предложению.

Покупка дома за наличные: процесс

Иметь наличные, чтобы сделать более конкурентоспособное предложение, — это здорово, но как насчет фактического процесса покупки наличными? Это может быть проще, чем использование ипотеки, но покупка дома почти никогда не бывает легкой (если только вы не делаете это на аукционе в здании суда!). Давайте пройдем весь процесс, шаг за шагом.

Давайте пройдем весь процесс, шаг за шагом.

1. Соберите наличные

Первый шаг к покупке дома за наличные — это убедиться, что все наличные собраны в одном месте.

Возможно, у вас уже есть достаточно денег на сберегательном счете, которые можно потратить на идеальный дом. Но если ваши деньги спрятаны в разных местах, например, в акциях или на счетах денежного рынка, вы захотите обналичить эти счета и собрать свои деньги вместе.

Вам, вероятно, захочется поговорить с финансовым консультантом и специалистом по налогам, прежде чем обналичить все, просто чтобы убедиться, что вы понимаете полную картину и все налоговые последствия ликвидации этих типов счетов.

Как только вы выясните, откуда берутся деньги, будет легче сделать следующий шаг: получить подтверждение того, что у вас есть наличные.

2. Получить подтверждение наличия средств в банке

Если вы делаете предложение наличными и хотите быть конкурентоспособным, хорошо иметь письмо от банка, подтверждающее, что у вас есть наличные деньги, советует Людекер.

«Поговорите с учреждением, в котором хранятся ваши деньги, и попросите их предоставить письмо о том, что вы можете совершить покупку наличными до определенной суммы, и приложить его к вашему предложению».

Предоставление письма, подтверждающего наличие средств, более безопасно, чем предоставление банковской выписки, содержащей конфиденциальную информацию.

3. Найдите свой дом

Теперь начинается самое интересное — покупка дома!

Хороший агент по недвижимости может не только помочь вам сузить круг выбора, но и определить, является ли цена, которую продавец просит за дом, справедливой или нет. Тот факт, что у вас есть определенная сумма денег, которую нужно сжечь, не означает, что вы должны переплачивать за дом.

Совершая покупки, помните о нескольких важных деталях.

Во-первых, подумайте о том, какой может быть ваша жизнь через пять лет. Несмотря на то, что интересующий вас дом может отлично подойти для вашей жизни сегодня, останется ли он актуальным через пять лет?

Помните, что косметические детали, такие как цвет краски на стенах или ландшафт перед входом, легко и недорого изменить. Не зацикливайтесь на мелочах, которые вам не нравятся в доме. Вместо этого сосредоточьтесь на домашних системах. Крыша, окна и система вентиляции и кондиционирования в хорошем рабочем состоянии? Аппараты современные? Взгляните на общую картину, так как дом с хорошо работающими системами даст вам максимальную отдачу от затраченных средств.

Не зацикливайтесь на мелочах, которые вам не нравятся в доме. Вместо этого сосредоточьтесь на домашних системах. Крыша, окна и система вентиляции и кондиционирования в хорошем рабочем состоянии? Аппараты современные? Взгляните на общую картину, так как дом с хорошо работающими системами даст вам максимальную отдачу от затраченных средств.

Наконец-то вы знаете, что говорят о недвижимости: место, место, место. Купив дом, вы можете изменить в нем почти все, что захотите, кроме того, где он расположен. Если вам нравится дом, но у вас есть сомнения относительно его местоположения, хорошо подумайте, прежде чем брать на себя обязательство.

4. Установите выигрышную стратегию предложения с вашим агентом

На современном рынке недвижимости создание идеального предложения как никогда важно.

«Думаю, теперь люди понимают, что каждый срок контракта — это момент, который может быть точкой принятия решения, и своего рода моментом «сделай это или сломай» для них с точки зрения получения дома, потому что у них так много разных предложений», — объясняет Маркезиелло. .

.

Прошли те времена, когда вы могли зайти по запрашиваемой цене и легко заключить сделку. И забудет о попытках получить скидку на цену! Сегодня каждая деталь вашего предложения должна быть на высоте, иначе вы можете проиграть следующему покупателю.

Но это не значит, что вы должны подвергать себя риску. Вы должны тщательно обдумать, следует ли включать в контракт непредвиденные обстоятельства, чтобы защитить себя в сделке.

Непредвиденные обстоятельства означают, что вы готовы купить дом при условии проверки определенных деталей. Хотя вам не понадобится непредвиденное финансирование, вы можете рассмотреть непредвиденные обстоятельства инспекции и непредвиденные обстоятельства оценки.

И помните: то, что вы можете устранить непредвиденные обстоятельства, не означает, что вы должны это делать. Около 87% покупателей используют инспекции не просто так. И оценка может кажется ненужной волокитой кредитора, но на самом деле это также может защитить вас от переплаты.

Так как же совмещать соперничество с защитой себя? Работайте в тесном контакте с вашим агентом, чтобы создать предложение, отвечающее конкретным потребностям продавца. Иногда это может означать предложение более высокой цены, более гибкие сроки закрытия сделки или соглашение об обратной аренде (когда вы сдаете дом обратно продавцу на определенный период времени после закрытия сделки). Иногда это означает стратегический отказ от непредвиденных обстоятельств.

5. Сделайте ставку

Вы завершили исследование продавца, создали идеальное выигрышное предложение и готовы сделать этот милый домик своим собственным. Пришло время представить свое предложение и скрестить пальцы. Когда ваша ставка будет выбрана, вы будете готовы быстро двигаться с наличными на руках!

6. Выберите расчетного агента

Несмотря на то, что вам не нужно иметь дело с кредитором, вам не избежать процесса закрытия и оформления права собственности, чтобы убедиться, что нет проблем с правом собственности на дом и что сделка будет закрыта гладко.

В зависимости от того, где находится имущество, ваш агент по расчету сделает для вас несколько вещей. Они будут действовать как независимая третья сторона для хранения, учета и перевода денег, а также облегчат поиск и передачу титула.

В большинстве штатов вашим расчетным агентом будет правоустанавливающая компания или компания условного депонирования, но в других случаях закрытие может осуществляться специальными поверенными по закрытию сделок. Поговорите со своим агентом по недвижимости и выберите агента по урегулированию, который может довести сделку до завершения и обеспечить тщательное исследование титула.

7. Обезопасьте свой чек на задаток

Если вы предлагали задаток в рамках сделки, получите кассовый чек на сумму задатка. Вы захотите принести кассовый чек вместо пачки наличных, потому что «наличные — это слово, а не вещь», — говорит Людекер.

«Наличным не место в недвижимости — никто не хочет, чтобы куча наличных считалась».

Расчетный агент будет удерживать задаток до тех пор, пока сделка не будет завершена.

8. Пройти техосмотр

Пришло время убедиться в отсутствии каких-либо скрытых проблем с вашим будущим новым домом, запланировав осмотр.

Людекер говорит, что покупатели за наличные часто включают в свое предложение возможность проверки «только в информационных целях». «Это указывает на то, что если что-то будет раскрыто, вы можете уйти, но не будете просить о ремонте», — говорит Людекер.

Другими словами, когда вы включаете непредвиденные обстоятельства проверки только в информационных целях, вы говорите продавцу, что независимо от того, что обнаружится проверка, вы не будете просить его сделать ремонт — хотя вы оставляете за собой право уйти, если проверка выявила огромную проблему. В противном случае вы готовы купить дом как .

9. Примите участие в исследовании названия

Исследование правового титула является важной частью процесса покупки дома, потому что вы хотите убедиться, что в доме нет неизвестных залогов или претензий, прежде чем вы вступите во владение. Этим должен заниматься ваш расчетный агент.

Этим должен заниматься ваш расчетный агент.

Вам также следует подумать о приобретении титульной страховки, которая застрахует ваши права собственности на недвижимость на тот случай, если исследование правового титула что-то упустит.

10. Подумайте о проведении топографической съемки

Если вы покупаете большой участок земли или участок земли без четко определенного участка, подумайте о проведении межевания. Обследование точно покажет, где проходят границы собственности, определит, находится ли дом в пойме, и наметит любые сервитуты.

11. Получить страховку домовладельца

Несмотря на то, что вы покупаете свой дом сразу и не обязаны его страховать, покупка страховки домовладельца по-прежнему является мудрым решением. Вы вкладываете свои с трудом заработанные деньги в актив стоимостью сотни тысяч долларов, поэтому хотите убедиться, что он застрахован на случай, если произойдет что-то неожиданное.

Если вы не уверены, какой уровень страхования домовладельца вам следует получить, спросите у своего страхового агента (ваш агент по страхованию автомобилей — хорошее место для начала, если у вас нет полиса домовладельца в вашем нынешнем жилье).

12. Рассмотреть оценку

Хотя на самом деле вам не нужна оценка, потому что вы платите наличными, вы можете захотеть подтвердить, что дом, который вы покупаете, стоит того, что вы платите, для собственного спокойствия.

13. Обеспечить чек на баланс

Теперь, когда вы осмотрели и оценили дом, пришло время подготовиться к оплате дома.

Получите чек на остаток задолженности после вычета уже уплаченных вами задатков. Соберите средства в кассовом чеке или запланируйте банковский перевод.

14. Выясните, какие еще средства вам могут понадобиться

Придется ли вам платить взносы товариществу собственников жилья? Вы несете ответственность за оплату расходов на закрытие — или это сделает продавец? Эти условия должны быть изложены в вашем договоре купли-продажи.

Поговорите со своим агентом о том, что вы должны, кроме покупной цены, чтобы все было готово к работе.

15. Проведите финальное прохождение

Перед тем, как дом закроется, вы пройдете еще раз, чтобы убедиться, что он в том состоянии, в котором вы его ожидаете.

Убедиться, что в доме «чисто под метлой», что есть все, что должно быть (хозяева забрали технику, хотя она была включена в сделку?), и что продавцы не оставили большого беспорядка позади, когда они двигались.

16. Приходи на закрытие

Пришло время официально стать домовладельцем!

Поскольку вы не подаете заявку на ипотеку, процесс закрытия будет быстрее, чем если бы вы занимали деньги.

«Иногда сделка с наличными может быть закрыта через неделю, две или три», — говорит Людекер, а не через месяц или больше, в зависимости от того, решит ли покупатель провести проверку или возникнут какие-либо сложности с титулом.

«Ничто не занимает так много времени с наличными, потому что вам не нужно заниматься финансовыми делами», — объясняет она. «Кредиторам часто требуется больше времени, что может замедлить процесс».

Когда вы подойдете к столу закрытия, возьмите с собой удостоверение личности, кассовый чек или банковский перевод на сумму покупки и все, что, по словам вашего агента, может вам понадобиться.

17. Переезжай в свой дом!

Пришло время переехать и наслаждаться своим новым домом!

Помните, что ваша ипотека должна быть погашена до 15 числа каждого месяца — шучу! Вы приобрели свой дом за наличные, так что наслаждайтесь свободой, которую дает образ жизни без ипотеки.

Плюсы и минусы покупки за наличные

Пока что покупка наличными звучит как беспроигрышный вариант, верно? Это быстрее и надежнее, чем взять ипотеку. Но могут быть и существенные недостатки, о которых следует помнить. Давайте погрузимся в это!

Профи

- Сделайте более конкурентоспособные предложения

- Выбирайте непредвиденные обстоятельства (с умом)

- Не беспокойтесь о колебаниях процентных ставок

- Экономьте деньги на ипотечном страховании и процентах

- Платите меньше затрат на закрытие и комиссию за кредит

- Избежать многолетних платежей по ипотеке

- Закрывайте быстрее с меньшим напряжением

- Немедленно приобретите свой дом

- Бонус: вы всегда можете рефинансировать позже, если это необходимо

Минусы

- Все ваши деньги связаны с одной инвестицией и не являются ликвидными, если они вам нужны

- Эти деньги могут приносить вам больше пользы при других инвестициях

- Вы не получите налоговых льгот по процентам по ипотеке

- Отказ от инспекции и оценки может подвергнуть вас финансовому риску

- Оплата наличными не так быстра, как раньше, и могут быть задержки

- На рынке 2022 года вы можете не получить большую скидку при оплате наличными

Есть ли способ получить выгоду от наличных денег, не опустошая свои сбережения?

Покупка дома за наличные может упростить процесс, но не всегда является самым выгодным решением для покупателя. В зависимости от того, сколько вы накопили и сколько стоит дом, позже вы можете столкнуться с трудностями, если вам понадобятся средства на ремонт, техническое обслуживание или помощь в финансировании жизненного события.

В зависимости от того, сколько вы накопили и сколько стоит дом, позже вы можете столкнуться с трудностями, если вам понадобятся средства на ремонт, техническое обслуживание или помощь в финансировании жизненного события.

Предложение наличными HomeLight сочетает в себе лучшее из двух миров: покупатели могут сделать высококонкурентное предложение с оплатой наличными, финансируя свою покупку, а продавцы могут быстро закрыть сделку и быть уверенными в том, что сделка заключена. Это стоит изучить, если вы заинтересованы в оплате наличными, но не решаетесь связать все эти средства в одном месте.

Источник изображения заголовка: (Джастин Ху / Unsplash)

Ваш путеводитель по покупке дома за наличные

Даже если ипотека считается «хорошим долгом», покупка дома за наличные имеет определенную привлекательность. Возможно, у вас низкий кредитный рейтинг или вы не хотите возиться с процессом получения ипотеки. Или, может быть, вы просто считаете, что отказ от ежемесячных платежей в течение следующих 15–30 лет — лучшее финансовое решение для вас как покупателя дома, особенно если вы можете себе это позволить.

В этом удобном руководстве мы рассмотрим плюсы и минусы предложения наличными, а также расскажем, как купить дом за наличные, если вы решите, что это лучший путь к новому дому.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Можно ли купить дом за наличные?

Плата за дом наличными означает покупку дома без залога. Таким образом, покупателям за наличные не нужно учитывать проценты по ипотеке или затраты на закрытие, связанные с ипотекой, при покупке новой недвижимости. Покупка дома за наличные может сэкономить вам деньги в долгосрочной перспективе, но также может лишить вас преимуществ ипотеки.

Плюсы и минусы оплаты дома наличными

Покупка дома за наличные может быть стратегическим шагом. Но, как и в случае с любым существенным решением, вы должны рассмотреть все преимущества и недостатки, прежде чем предлагать деньги за свой следующий дом.

Но, как и в случае с любым существенным решением, вы должны рассмотреть все преимущества и недостатки, прежде чем предлагать деньги за свой следующий дом.

Преимущества покупки дома за наличные

- Вы не будете платить проценты по ипотеке. Когда вы покупаете дом за наличные, вам не нужно платить проценты вашему ипотечному кредитору, что может сэкономить вам сотни тысяч долларов. Например, допустим, вы берете 30-летний ипотечный кредит с фиксированной процентной ставкой на сумму 350 000 долларов США с процентной ставкой 4,0%. Если вам потребуется весь срок кредита, чтобы погасить основную сумму, вы в конечном итоге потратите дополнительные 251 543,27 долларов США в виде процентов.

- Ваши расходы на закрытие будут снижены. Если вы покупаете дом за наличные, вы можете избежать уплаты комиссии за подачу заявления, комиссии кредитора, комиссии за выдачу ипотечного кредита и других расходов, связанных с кредитором, что может сэкономить вам тысячи при закрытии сделки.

- Вы ускорите процесс закрытия. Если вы финансируете покупку дома через ипотечного кредитора, вашему кредитору может потребоваться месяц или больше, чтобы утвердить, гарантировать и оформить ваш кредит. Тем не менее, вы можете завершить покупку дома через 1-2 недели, если покупаете наличными.

- Вы полностью станете владельцем своего дома. Когда вы платите наличными за свой дом, ваш дом принадлежит вам, а кредитор не имеет залогового права собственности. Вам не придется беспокоиться о пропущенных ежемесячных платежах по ипотеке и невыплате кредита. Пока вы планируете и оплачиваете расходы домовладельца, такие как налоги на недвижимость, вовремя, вы можете избежать беспокойства по поводу потери права выкупа.

- Вы станете более конкурентоспособным покупателем. Как покупатели, так и кредиторы могут пропустить сроки и совершить ошибки, которые могут задержать процесс ипотечного кредита или привести к полному провалу покупки. Более быстрая и менее рискованная сделка с недвижимостью может быть очень привлекательной для продавцов, особенно на рынке продавцов. Предложение наличными — это надежная вещь, которая может дать вам преимущество перед покупателями, которые финансируют свою покупку.

Более быстрая и менее рискованная сделка с недвижимостью может быть очень привлекательной для продавцов, особенно на рынке продавцов. Предложение наличными — это надежная вещь, которая может дать вам преимущество перед покупателями, которые финансируют свою покупку.

Более быстрая и менее рискованная сделка с недвижимостью может быть очень привлекательной для продавцов, особенно на рынке продавцов. Предложение наличными — это надежная вещь, которая может дать вам преимущество перед покупателями, которые финансируют свою покупку.Недостатки оплаты дома наличными

- Покупка может связать имеющиеся у вас деньги. Отсутствие необходимости планировать и ежемесячно платить по ипотеке, безусловно, является привилегией оплаты дома наличными. Но если вам нужно использовать большую часть имеющихся у вас наличных денег, взять из сбережений или вложить в резервный фонд, у вас может не хватить денег или наличной ликвидности на непредвиденные расходы, срочный ремонт или внезапные изменения в вашем доходе.

- Ваши деньги лучше использовать в другом месте. Вложение всех денег в один актив (ваш дом) может быть не лучшим вложением. Вместо того, чтобы покупать дом за наличные, вы можете внести значительный первоначальный взнос, получить ипотечный кредит для финансирования оставшейся части покупной цены и направить оставшиеся деньги на другие инвестиции, такие как пенсионный счет или разнообразный портфель акций.

- Вы пропустите налоговые вычеты, связанные с ипотекой. Важно учитывать налоговые последствия отсутствия выплаты по ипотеке. Если вы платите за свой дом наличными, вы не имеете права на налоговые вычеты по процентам по ипотеке. Чтобы получить право, вы должны перечислить свои отчисления. Поговорите с налоговым консультантом, если у вас есть сомнения по поводу права на участие.

- Вы не можете быстро получить доступ к собственному капиталу. Если вам нужно завершить ремонт или оплатить обучение вашего ребенка в колледже, вам придется продать свой дом, воспользоваться отсроченным финансированием или иным образом снять наличные, чтобы вы могли перейти на ипотечный кредит и получить доступ к собственному капиталу.

- Вам все равно придется оплачивать ежегодные расходы на жилье. Даже если вы платите наличными за свой дом, вам все равно придется делать ежегодные платежи, связанные с недвижимостью, в счет налогов на недвижимость, страховки домовладельцев, ремонтных работ и сборов ассоциации домовладельцев (ТСЖ).

Как купить дом за наличные

Если вы решили, что покупка дома за наличные вам подходит, сделайте следующее, чтобы подготовиться к размещению предложения.

Объедините свои деньги

Прежде чем делать ставки на дом, объедините свои деньги в централизованном месте. Если ваши деньги распределены между несколькими инвестициями или счетами, вам необходимо перевести их на один счет перед закрытием. Просто знайте, что ликвидация наличных с определенных счетов, таких как 529или 401(k), могут быть связаны со сборами и/или налоговыми последствиями.

Получите письмо, подтверждающее наличие средств

Когда вы покупаете дом за наличные, у вас не будет письма с предварительным одобрением от вашего кредитора, чтобы показать продавцам, на какую сумму кредита вы имеете право. Однако вы можете запросить подтверждение наличия средств в банке, кредитном союзе или другом учреждении, в котором хранятся ваши деньги.

Подобно письму с предварительным одобрением, письмо, подтверждающее наличие средств, подтвердит сумму наличных денег, на которую вы готовы, и сообщит продавцам, что вы являетесь надежным покупателем.

Переговоры об окончательной цене

Предложение наличными — это большое дело. Некоторые продавцы могут принять более низкое предложение наличными по сравнению с более высоким предложением по ипотеке, потому что предложение наличными с гораздо меньшей вероятностью провалится. Используйте этот факт, чтобы договориться о наилучшем встречном предложении.

Работайте с опытным агентом по недвижимости, чтобы представить предложение наличными, соответствующее рынку жилья. Даже если она ниже, чем хочет продавец, есть вероятность, что предложение привлечет их внимание, и оттуда вы сможете вести переговоры.

Если вам нужно найти агента по недвижимости, наши друзья из Rocket Homes SM могут подобрать для вас проверенного агента-партнера, который понимает область и ваши цели. 1,2

Подготовьтесь к покупке

Подготовьтесь к покупке, предоставив сумму, которую вы платите, в виде кассовых чеков или осуществив банковский перевод при закрытии. Чтобы получить кассовый чек, вам нужно пойти в местное отделение банка или получить его онлайн. У каждого эмитента есть требования, которые вам необходимо выполнить, но это относительно простой процесс.

Чтобы получить кассовый чек, вам нужно пойти в местное отделение банка или получить его онлайн. У каждого эмитента есть требования, которые вам необходимо выполнить, но это относительно простой процесс.

Многие банки осуществляют банковские переводы онлайн, но сначала проверьте их. Для получения суммы, необходимой для покупки дома, вам, вероятно, потребуется посетить отделение банка. Вам также потребуется банковская информация получателя, включая название банка, маршрутный номер и номер его счета. И вам, вероятно, придется заплатить небольшую комиссию за банковский перевод.

Подать заявку онлайн с Rocket Mortgage

Получите одобрение в Rocket Mortgage® — и сделайте все это онлайн. Вы можете получить реальное индивидуальное ипотечное решение, основанное на вашей уникальной финансовой ситуации.

Подать заявку онлайн

Другие важные шаги при покупке дома за наличные

Несмотря на то, что часть привлекательности покупки дома за наличные заключается в отказе от больших затрат на закрытие, следует учитывать некоторые аспекты ипотечного процесса. Вам придется платить за услуги, но они могут сэкономить вам много денег и головную боль в будущем. Эти услуги включают в себя:

Вам придется платить за услуги, но они могут сэкономить вам много денег и головную боль в будущем. Эти услуги включают в себя:

- Исследование права собственности: Независимо от того, нанимаете ли вы титульную компанию или делаете это самостоятельно, вы должны убедиться, что право собственности на дом свободно и не имеет каких-либо залогов и обременений.

- Проведение инспекции дома: Хотя оценка дома не требуется, необходимо провести инспекцию дома, чтобы убедиться, что в собственности нет серьезных проблем. Квалифицированный домашний инспектор заметит недостатки в доме. Вы сможете использовать это как рычаг для переговоров или определить, нужно ли вам уйти.

- Получение топографической съемки: Проведение топографической съемки четко определит границы покупаемой недвижимости, а также любые сервитуты.

Итог: покупка дома за наличные – правильный выбор для вас?

В зависимости от вашей ситуации покупка дома за наличные может быть или не быть лучшим вариантом. Вы должны быть уверены, что у вас достаточно средств в резерве на случай непредвиденных обстоятельств, возможного ремонта или даже обновления вашей мебели.

Вы должны быть уверены, что у вас достаточно средств в резерве на случай непредвиденных обстоятельств, возможного ремонта или даже обновления вашей мебели.

С другой стороны, для тех, у кого есть деньги, покупка дома за наличные имеет много преимуществ. Это делает ваше предложение привлекательным на конкурентном рынке, вы можете сэкономить на некоторых расходах на закрытие, а также вам не придется платить проценты по ипотеке. Но ваши деньги могут быть лучше вложены в другое место, и вы упустите налоговые вычеты, связанные с ипотекой.

Раздумываете, стоит ли покупать дом за наличные? Поговорите с экспертом по ипотечному кредитованию для получения дополнительной консультации. Вы также можете позвонить нам по телефону (833) 230-4553.

1 Rocket Mortgage, LLC и Rocket Homes Real Estate LLC являются отдельными операционными дочерними компаниями Rocket Companies, Inc. (NYSE: RKT). Каждая компания является отдельным юридическим лицом, работающим и управляемым через собственную структуру управления и руководства в соответствии с требованиями государства регистрации и применимыми законодательными и нормативными требованиями.

2 Rocket Homes ® является зарегистрированной торговой маркой, лицензия на которую принадлежит Rocket Homes Real Estate LLC. Логотип Rocket Homes SM является знаком обслуживания, лицензированным для Rocket Homes Real Estate LLC. ООО «Рокет Хоумс Недвижимость» полностью поддерживает принципы Закона о справедливом жилищном обеспечении. Чтобы узнать номера лицензий Rocket Homes Real Estate LLC, посетите RocketHomes.com/license-numbers. Калифорния DRE № 01804478. Гавайская лицензия № RB-23371. TREC: информация о брокерских услугах, уведомление о защите прав потребителей.

Покупка дома за наличные: что нужно знать перед отказом от ипотечного кредита

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Хотите купить дом за наличные? Выясните затраты и преимущества оплаты наличными по сравнению с получением ипотечного кредита.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

В наши дни примерно пятая часть покупателей жилья платит наличными вместо получения ипотечного кредита. Но разумно ли покупать дом за наличные?

Но разумно ли покупать дом за наличные?

Ответ зависит от мотивации и целей. Если вы хотите купить дом за наличные, чтобы не платить проценты по ипотечному кредиту, вам следует подумать, насколько эти деньги могут вырасти, если вы вместо этого вложите их. Если ваша цель — победить других претендентов на дом, покупка за наличные привлечет внимание продавца. Однако вам все равно нужно будет сделать конкурентное предложение.

Прежде чем совершить покупку дома за наличные:

Определите, какую прибыль вы надеетесь получить, совершив покупку за наличные.

Не думайте, что наличные лучше.

Подумайте, какую выгоду вы могли бы получить, взяв вместо этого ипотечный кредит.

Поздравьте себя с большим банковским счетом!

Как купить дом за наличные

Покупка дома за наличные по большей части аналогична покупке в ипотеку, за исключением того, что вам не нужно подавать заявку на получение кредита и оформлять все необходимые документы.

После того, как ваше предложение будет принято, вы внесете залог, убедитесь, что поиск по названию выполнен, проведете окончательную проверку и приступите к закрытию, где подпишете документы о передаче собственности. Вы можете провести осмотр дома и даже нанять оценщика.

Несмотря на то, что вам не нужно будет предоставлять информацию кредитору, от вас потребуется предоставить информацию от финансового учреждения.

«Одна вещь, которую покупатель наличными должен будет сделать, — это предоставить доказательства доступного финансирования в течение нескольких дней после заключения соглашения, если не до подписания контракта», — говорит Томас Сатас, агент по недвижимости, инвестор в недвижимость и генеральный директор Windy. City HomeBuyer, Чикаго. Это доказательство, также известное как подтверждение наличия средств, может иметь форму банковской выписки или письма из финансового учреждения.

Сатас добавляет, что вы не должны пропускать комплексную проверку только потому, что можете. «Покупатели за наличные не должны упускать важные детали, такие как инспекции, обследования, письма о термитах и страхование титула», — говорит он. «Хороший адвокат, который не позволяет этим вещам провалиться, жизненно важен».

«Покупатели за наличные не должны упускать важные детали, такие как инспекции, обследования, письма о термитах и страхование титула», — говорит он. «Хороший адвокат, который не позволяет этим вещам провалиться, жизненно важен».

Может быть приятно купить дом за наличные, но это не обязательно оптимальный выбор для всех, кто может себе это позволить.

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать персонализированный подбор кредитора.

Почтовый индекс

Причины купить дом за наличные

Вы не хотите платить проценты

Ипотека – это дорого. По ипотеке на 300 000 долларов с процентной ставкой 3,25% вы заплатите около 170 000 долларов в течение 30 лет. Когда вы платите наличными за дом, вы избегаете уплаты всех этих процентов, не говоря уже о том, чтобы влезть в шестизначный долг.

Покупка дома за наличные не избавляет от повторяющихся расходов. Вы по-прежнему будете платить налоги на недвижимость и, если поумнеете, страховку домовладельцев. Но вы можете взять деньги, которые вы бы потратили на ежемесячные платежи по ипотеке, и отложить их на пенсию или на случай непредвиденных обстоятельств (или потратить их).

Вы конкурируете с другими покупателями

Продавцы знают, что многое может пойти не так, пока кредитор обрабатывает заявку на ипотеку. Покупатели портят свой кредит, теряют работу и не подают документы вовремя. Кредиторы теряют документы и допускают ошибки.

Эти проблемы являются обычным явлением и могут привести к задержкам или полному отклонению кредита. Продавцы знают, что эти проблемы затрагивают ипотечных заемщиков, но не покупателей наличных.

Продавцы жилья ценят уверенность в том, что покупатели, покупающие наличные деньги, смогут оплатить свои покупки вовремя, говорит Хиро Курокава, основатель WeOfferQuick. com, компании, которая покупает дома в Далласе за наличные. «Некоторые продавцы оценят это достаточно, чтобы выбрать покупателя с наличными, а не традиционного покупателя с более высокой ценой предложения», — сказал он в электронном письме.

com, компании, которая покупает дома в Далласе за наличные. «Некоторые продавцы оценят это достаточно, чтобы выбрать покупателя с наличными, а не традиционного покупателя с более высокой ценой предложения», — сказал он в электронном письме.

Еще одно преимущество оплаты наличными: вы можете закрыть сделку раньше. Покупатели за наличные часто могут вступить во владение через две недели или меньше, в то время как для закрытия ипотечного кредита часто требуется от четырех до шести недель. Когда продавец спешит, покупатель за наличные может иметь конкурентное преимущество.

Вы не хотите зависеть от оценки

Покупатели за наличные имеют возможность пропустить или игнорировать оценку. Ипотека, с другой стороны, требует оценки. Если дом оценивается ниже цены, кредитор может ожидать, что заемщик получит наличные деньги, равные разнице между оценочной стоимостью и ценой — по сути, больший первоначальный взнос. Если у заемщика недостаточно наличных денег, сделка сорвется, если только продавец не снизит цену.

«Поскольку цены быстро растут, а сумма, которую люди готовы заплатить, превышает оценку, покупатель наличными зачастую является единственным человеком, способным заплатить то, что требует рынок», — говорит Джени Коффи, брокер по недвижимости и инвестор из Сент-Огастина. , Флорида.

Вам сложно или невозможно получить ипотечный кредит

Иногда трудно получить ипотечный кредит из-за проблем с недвижимостью, а иногда из-за проблем с покупателем.

Ипотечные кредиторы «обычно не будут финансировать дом, который находится в аварийном состоянии», — говорит Курокава, — поэтому вы можете заплатить наличными за дом, который нуждается в ремонте, прежде чем в нем можно будет жить. Тем не менее, различные программы ссуды на ремонт позволяют вам купить верхний фиксатор и включить расходы на ремонт в ссуду.

Некоторые покупатели могут быть поставлены в тупик из-за «тонкого кредитного досье», что означает, что у них недостаточно информации в кредитных отчетах для создания кредитного рейтинга, необходимого для получения ипотеки. Небольшое кредитное досье может случиться с иммигрантами, гражданами, вернувшимися в Соединенные Штаты после многих лет проживания за границей, людьми, которые избегают использования кредита, недавно одинокими людьми и теми, кто был заключен в тюрьму.

Небольшое кредитное досье может случиться с иммигрантами, гражданами, вернувшимися в Соединенные Штаты после многих лет проживания за границей, людьми, которые избегают использования кредита, недавно одинокими людьми и теми, кто был заключен в тюрьму.

Вы можете увеличить объем тонкого кредитного файла, но это требует времени. Между тем, если вы спешите и у вас есть деньги, вы можете купить дом за наличные.

Не думайте, что наличные лучше

Большинство продавцов ищут лучшую цену и условия, говорит Триша Ли, младший брокер по недвижимости в Бруклине. Заемщики ипотечных кредитов могут выиграть торги, предлагая больше. Не ждите скидки наличными.

«Покупатели не должны думать, что наличные деньги автоматически принесут вам лучшую цену, потому что часто это не так», — сказал Ли по электронной почте.

Но иногда предложение наличными может быть выигрышным предложением, даже по более низкой цене, добавила она. Это может иметь место, если продавец покупает другой дом, и задержка может поставить под угрозу эту сделку. «Работа агента — расшифровать, так ли это для каждого конкретного продавца», — сказал Ли.

«Работа агента — расшифровать, так ли это для каждого конкретного продавца», — сказал Ли.

Причины взять ипотечный кредит вместо покупки за наличные

Вы выиграете, вложив деньги

Во многих случаях получение ипотечного кредита является рациональным курсом. Могут быть более продуктивные способы использования денег, даже если у вас достаточно денег, чтобы сразу заплатить за дом.

«Что бы вы сделали с деньгами в противном случае?» – спрашивает Ник Холеман, руководитель отдела финансового планирования онлайн-консультанта по финансовым вопросам Betterment, покупателей наличных.

Когда вы тратите деньги на дом, вы не инвестируете их на пенсию или расходы на обучение детей в колледже. Вложив деньги в диверсифицированный портфель с налоговыми льготами, «вы, вероятно, сможете превзойти ставку по ипотеке», — говорит Хоулман.

Например, если процентная ставка по ипотечному кредиту составляет 3,5%, и вы можете получить доход от инвестиций выше 3,5% в диверсифицированном портфеле с налоговыми льготами, вы выходите вперед, вкладывая деньги.

«Не жертвуйте другими финансовыми целями ради покупки за наличные, — говорит Холеман. «Если вы твердо намерены совершить покупку за наличные и не можете сделать это, не покопавшись в своих пенсионных счетах, резервном фонде и фонде колледжа ваших детей, значит, вы покупаете слишком большой дом».

Вам понадобятся деньги для других целей

Скорее всего, в течение многих лет у вас будут непредвиденные расходы и снижение доходов. Текут крыши, ломаются водонагреватели, сотрудников увольняют, люди тяжело болеют. Наличные удобны, когда такие вещи случаются.

«Вы, вероятно, исчерпаете свои деньги на непредвиденные расходы, ремонт и важные покупки, если потратите все свои деньги на покупку дома», — сказал по электронной почте Тал Шелеф, агент по недвижимости и соучредитель CondoWizard в Торонто. «Поскольку всегда случаются неожиданные вещи, принимая решение платить наличными, не забудьте оставить немного на случай непредвиденных обстоятельств».