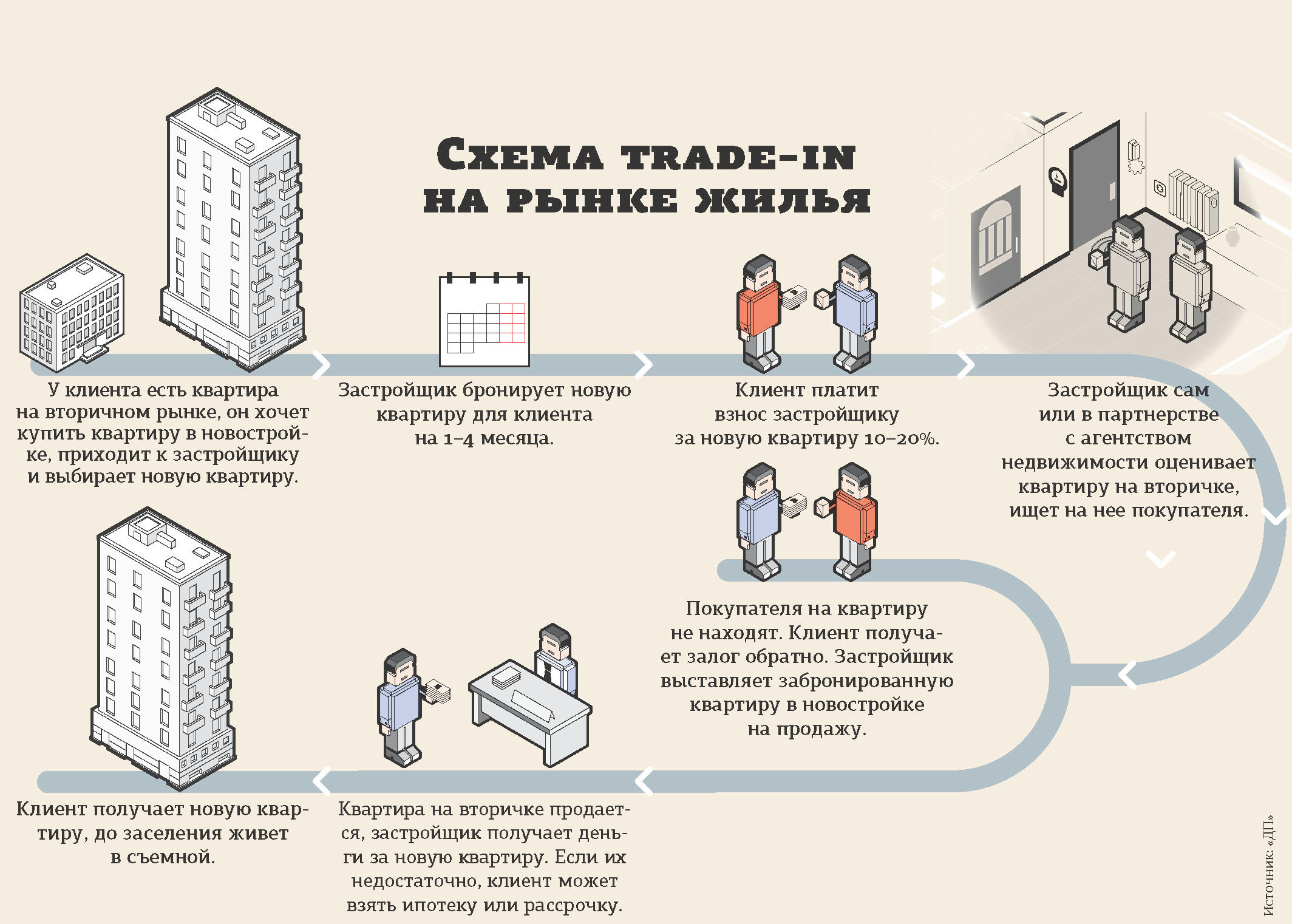

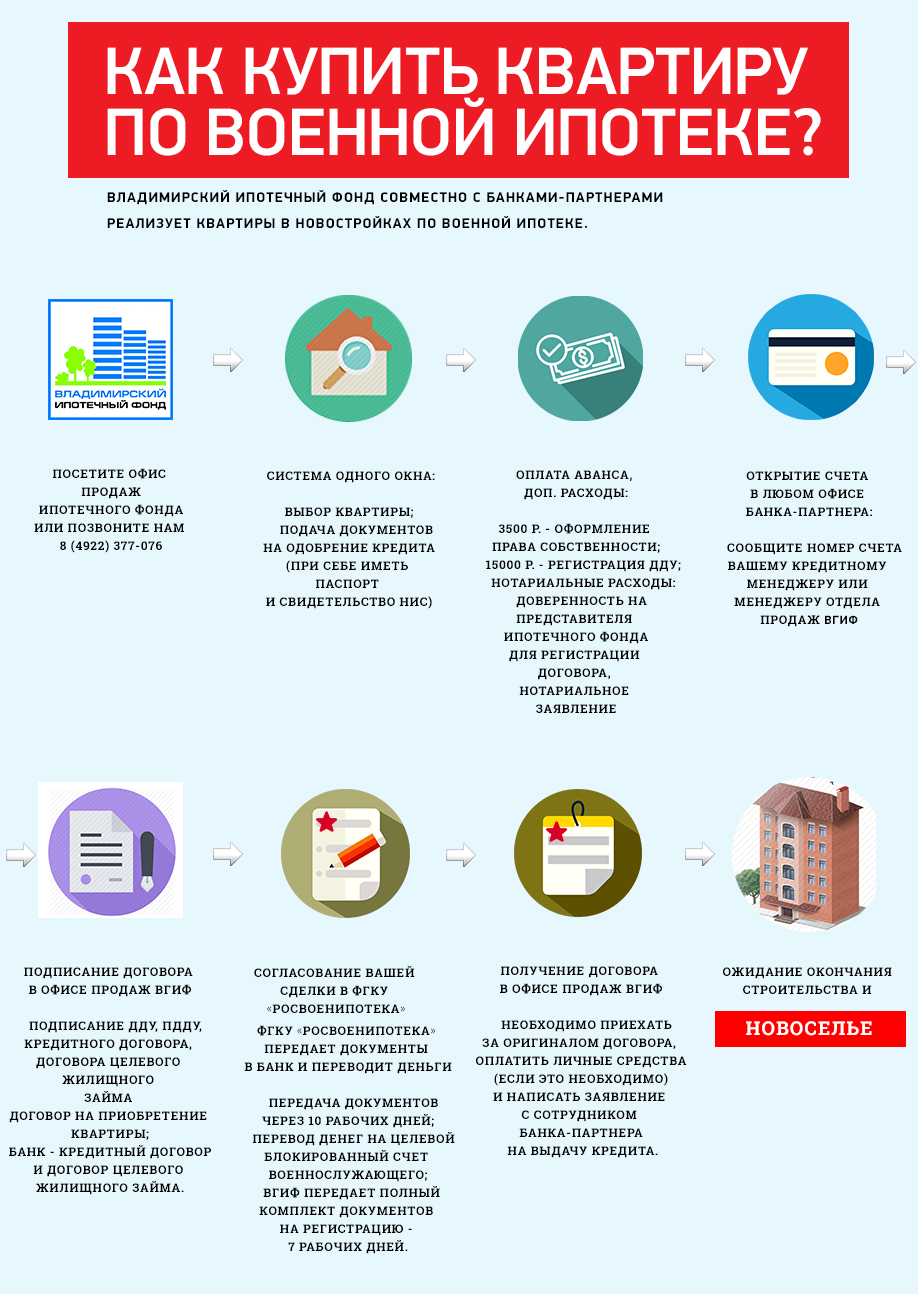

Содержание

Покупка жилья по военной ипотеке: процесс «от» и «до»

Появление программы «военная ипотека» решило одну из ключевых проблем российских военнослужащих, связанную с жилищным обеспечением. Ранее, для получения жилья, служителям Отечества приходилось много лет стоять в очереди, заселение было возможно лишь в те дома, которые строились по заказу военного ведомства специально для этой цели. С появлением НИС большинству военнослужащих удалось решить жилищный вопрос путем использования военной ипотеки. Ее оформление происходит поэтапно.

Шаг первый: вступление в НИС

На первом этапе защитнику Отечества необходимо вступить в госпрограмму, чтобы получить Уведомление участника НИС. Для этого требуется внесение в реестр. Оно может происходить добровольно (для этого нужно подать рапорт) или обязательно (то есть при наступлении определенных событий). После успешного включения в реестр НИС, для военнослужащего открывается ИНС (именной накопительный счет). На него происходит зачисление средств, которые выделяются государством.

По истечении трех лет, но не раньше даты, которая послужила основанием для включения в реестр, военнослужащий может купить собственное жилье. Если спустя три года участия в НИС у него не возникло такой необходимости/желания, то он может воспользоваться этим правом в другой, более подходящий, момент.

Для покупки жилой недвижимости по военной ипотеке, нужно подать рапорт на имя командира в/ч. На основании этого документа оформляется Свидетельство, подтверждающее возможность заключения договора ЦЖЗ с ФГКУ «Росвоенипотека» на покупку недвижимости по государственной программе.

Шаг второй: выбор жилья

Выбрать жилую недвижимость, соответствующую определенным требованиям, достаточно сложно, как правило, это отнимает много времени. Если вы понимаете, что не укладываетесь в отведенные сроки (то есть не успеваете оформить сделку за шесть месяцев), обратитесь за помощью к специалистам. Их компетенция позволяет значительно ускорить процесс за счет оперативного подбора подходящего жилья, которое полностью соответствует требованиям военной ипотеки. Профессионалы подбирают наиболее выгодные варианты жилья.

Профессионалы подбирают наиболее выгодные варианты жилья.

Шаг третий: подготовка пакета документов и обращение в банк

Банковские учреждения запрашивают у участников НИС, которые хотят получить военную ипотеку, следующие документы:

- Заявление-заявку на кредит.

- Копию паспорта.

- Свидетельство участника государственной программы.

- Иные документы, например, свидетельство о рождении детей или заключении брака.

Обратите внимание: процесс рассмотрения заявления-анкеты банком может затянуться до десяти рабочих дней.

Шаг четвертый: подписание договора ЦЖЗ и кредита

Военнослужащему необходимо оценить недвижимость, для этого пользуются услугами специализированных компаний. Они оплачиваются из собственных сбережений. Оценка необходима для того, чтобы определить реальную стоимость жилой недвижимости. Это позволяет исключить ситуации, которые связаны с завышением цены. После получения «оценки», банковское учреждение составляет кредитный договор, а также договор ЦЖЗ.

Шаг пятый: оформление документов

На данном этапе участнику НИС нужно оформить все необходимые документы и договор на приобретение жилья. Заблаговременно следует предупредить продавца недвижимости о специфичной «схеме» покупки квартиры/дома, если сделка заключается с участником военной ипотеки. Нужно осведомить владельца о том, что денежные средства за жилую недвижимость поступят на его счет только через некоторое время после регистрации перехода права собственности к участнику госпрограммы. А военнослужащему нужно помнить, что до момента, пока у него не наступит право на накопления, жилье будет находится в залоге у государства (его представляет ФГКУ «Росвоенипотека»), а также у банка. Залоговая недвижимость обязательно должна быть застрахована, эту операцию необходимо осуществить военнослужащему.

Шаг шестой: погашение ипотечного кредита

Данный этап является финальным. Он подразумевает ежемесячное погашение кредита. Пока участник НИС является военнослужащим, эти обязательства ложатся на Росвоенипотеку. После выхода в отставку, кредитные обязательства перед банком должны быть «закрыты», лишь в этом случае с жилья снимаются имеющиеся обременения.

После выхода в отставку, кредитные обязательства перед банком должны быть «закрыты», лишь в этом случае с жилья снимаются имеющиеся обременения.

Покупка по военной ипотеке

О компании

- Про нас

- Наши партнеры

- Членство в ГРМ

- Дипломы и награды

- Контакты

- Услуги Агентства

- Риэлторские услуги

- Юридические услуги

- Срочный выкуп

- Улучшение жилищных условий

- Стоимость услуг

- База объектов

- Открытые Вакансии

- Риэлтор без опыта

- Пресс-Центр

- Новости

- Публикации

- Отзывы

- Видео

- Список документов на сделку

- Образцы договоров

- Документы для органов опеки

Подсказки для проведения сделки

- Подсказки для сделки

- Чек-листы сделок

- Что я могу сделать сам

- Изменения в законодательстве

Подберем недвижимость с учетом особенностей ваших условий: соблюдение сроков действия сертификата и статуса военнослужащего.

Оставить заявку

Почему стоит выбрать нас?

Граждане России, которые являются военнослужащими и планируют приобретать жилье, имеют возможность оформления так называемой военной ипотеки

Обеспечить себя и свою семью достойными жилищными условиями – справедливое желание для каждого человека. Когда же речь заходит о быте военнослужащих, данная тема приобретает очертания вопроса государственного масштаба. В стремлении ликвидировать дефицит жилья и масштабные очереди на его получение для служащих российских вооруженных сил была разработана специальная программа. Механизм накопительно-ипотечной системы, именуемый в народе «военная ипотека», является достаточно простым способом постепенного пополнения счета военнослужащего до суммы, необходимой для приобретения квартиры.

Следует учитывать, что военная ипотека применима лишь в отношении граждан Российской Федерации, проходящих службу по контракту, либо имеющих работу по обеспечению безопасности и обороны государства в рамках официального направления. Момент заключения контракта играет важную роль в определении времени, когда можно будет получить жилищный сертификат и право на приобретение жилья. Достойные условия жизни защитников Родины – один из приоритетов современных государственных программ.

Момент заключения контракта играет важную роль в определении времени, когда можно будет получить жилищный сертификат и право на приобретение жилья. Достойные условия жизни защитников Родины – один из приоритетов современных государственных программ.

А приобрести жилье в Москве и области, обратившись к услугам нашего агентства – максимально просто. Предлагаемое нами сопровождение сделки по покупке жилья для военнослужащих, получивших военную ипотеку – актуальная услуга, которая поможет осуществить приобретение в самые короткие сроки и по всем правилам.

Какие задачи будут выполнены?

Высококвалифицированные специалисты, которые учитывают пожелания и предпочтения каждого обратившегося к нам клиента – наша гордость. Сотрудничая с нами, вы принимаете единственно правильное решение.

Основные этапы покупки квартиры с использованием военной ипотеки:

1

На встрече с клиентом обсуждаются детали сотрудничества, подписывается договор. Агент расскажет все особенностях военной ипотеки, чтобы у вас не осталось ни одного неразрешенного вопроса.

Агент расскажет все особенностях военной ипотеки, чтобы у вас не осталось ни одного неразрешенного вопроса.

2

Осуществляется выбор подходящих вариантов жилплощади с учетом месторасположения, площади, стоимости и других параметров. Риэлтор договаривается об удобном времени просмотра недвижимости. Покупатель останавливается на оптимальной квартире.

3

Вносится аванс, и проводится проверка квартиры на юридическую чистоту и обременения, чтобы исключить все вероятные риски.

4

Заключение сделки с продавцом, и оформление военной ипотеки на конкретную квартиру.

5

Переоформляются все документы, новый владелец получает права собственника, договор купли-продажи и ключи.

5 вещей, которые нужно знать при покупке дома

от Сотрудники PCSgrades — 3 ноября 2022 г.

Собственность на жилье лежит в основе квинтэссенции американской мечты. Семьи военнослужащих и ветераны имеют уникальные потребности, когда дело доходит до покупки дома. Будь то понимание ваших финансовых возможностей или выбор правильного дома для вашей семьи, семьи военных заслуживают самого лучшего. Вот почему мы составили этот список из 5 вещей, которые вы должны знать при покупке дома.

5 вещей, которые должны знать военнослужащие и ветераны при покупке дома

Прежде чем приступить к поиску дома, необходимо принять во внимание несколько соображений. Информирование о ваших возможностях может сделать процесс покупки дома менее напряженным.

Мне нравится помогать семьям военнослужащих покупать дома. Есть что-то невероятно приятное в возвращении тем, кто служил стране. Но всегда неприятно разговаривать с семьей, которая хочет купить дом, но просто не готова.

Покупатели могут настроиться на успех, подготовившись заранее. Узнайте о вариантах финансирования.

Поговорите с кредитором. Изучите процесс покупки дома. Сэкономьте на первоначальном взносе или, если вы не делаете первоначальный взнос, сэкономьте на закрытии и других расходах.

Таким образом, как только я появлюсь в кадре, вы будете готовы сделать предложение, когда появится идеальный дом!

— Аффилированный агент по недвижимости PCSgrades

Поговорите с кредитором. Изучите процесс покупки дома. Сэкономьте на первоначальном взносе или, если вы не делаете первоначальный взнос, сэкономьте на закрытии и других расходах.

Поговорите с кредитором. Изучите процесс покупки дома. Сэкономьте на первоначальном взносе или, если вы не делаете первоначальный взнос, сэкономьте на закрытии и других расходах.1. Разберитесь со своими вариантами кредита, включая кредит VA

Кредит VA — это лишь один из многих вариантов финансирования, доступных для военных покупателей. Кредит VA отличается от других кредитных программ, потому что он доступен только для военнослужащих, ветеранов и некоторых гражданских лиц.

Кредиты VA гарантируются государством и поэтому имеют несколько льгот. Самый большой плюс в том, что первоначальный взнос не требуется. Никто. Нада.

Однако, поскольку в этом участвует правительство, право на получение помощи связано со многими правилами и требованиями, поэтому одним из ваших первых шагов является проверка вашего права на получение помощи.

Имейте в виду, что отсутствие первоначального взноса — это не то же самое, что отсутствие затрат на закрытие. Кроме того, только потому, что вы имеете право на получение кредита VA, не означает, что вы нуждаетесь или даже хотите его использовать. Крайне важно взвесить все варианты финансирования. В некоторых случаях вы можете найти более выгодным с финансовой точки зрения использование другого типа кредита.

Чтобы узнать больше, обратитесь к ипотечному кредитору. Что подводит нас ко второму пункту…

2. Поговорите с ипотечным кредитором

Еще до того, как вы позвоните агенту по недвижимости или осмотрите дома, вы нужно для разговора с кредитором (если вы не покупаете наличными, тогда вы можете похлопать себя по плечу и перейти к шагу 3.)

Кредитор должен быть вашей первой остановкой по двум причинам. Во-первых, опытный кредитор может управлять ожиданиями, когда речь идет о вашей покупательной способности. Во-вторых, они могут предварительно одобрить вас, давая вашему агенту и продавцам жилья уверенность в вашем финансовом состоянии.

Ипотечный кредитор заберет ваш кредит, запросит финансовую отчетность и, в конечном итоге, выдаст вам предварительное одобрение и сертификат соответствия требованиям. Многие агенты захотят, чтобы вы получили предварительное одобрение, прежде чем они даже назначат домашние показы. Вы не можете сделать предложение о доме, пока не получите предварительное одобрение, поэтому кредитор должен быть вашей первой остановкой.

Ваш кредитор будет неотъемлемой частью процесса покупки. Как только вы заключаете контракт на дом, ваш кредитор приступает к работе, чтобы завершить ваше финансирование. Они также будут работать с вашим агентом и титульной компанией, чтобы запланировать закрытие и предоставить окончательную информацию об оплате.

Специалист по военным ипотечным кредитам

Не все кредиторы созданы равными. Заблокируйте, прежде чем искать, чтобы избежать неожиданного повышения ставок и получить ускоренное одобрение кредита (вы можете закрыть всего за 10 дней).

Читать отзывы

Не все ипотечные кредиторы созданы равными. Прежде чем выбрать кредитора, сравните оценки кредита, процентные ставки и любые сборы, причитающиеся при закрытии. Что еще более важно, убедитесь, что вы выбираете кредитора, который знаком с военными покупателями жилья и понимает кредит VA.

Наличие организованного, внимательного к деталям, опытного ипотечного кредитора может сделать покупку дома намного менее напряженной и сложной. Ваш кредитор должен найти время, чтобы объяснить процесс ипотеки и ответить на любые вопросы, которые могут у вас возникнуть. Хороший кредитор будет вашим партнером и будет заботиться о ваших финансовых интересах (достойно отметить: не все штаты требуют, чтобы кредиторы были доверенными фидуциариями, то есть они обязаны заботиться о ваших финансовых интересах, а не о своих деловых интересах. Итак, , очень важно найти кого-то, кто либо уполномочен делать это, либо делает это самостоятельно).

Выбор кредитора — это гораздо больше, чем процентная ставка. Ваш кредитор будет половиной вашей команды мечты о покупке дома, поэтому отнеситесь к этому решению серьезно.

Ваш кредитор будет половиной вашей команды мечты о покупке дома, поэтому отнеситесь к этому решению серьезно.

Готовы пообщаться с опытным и знающим ипотечным кредитором? Нажмите здесь, чтобы найти ближайший к вам.

3. Выберите агента по недвижимости, который знает военную жизнь

Ваш агент по недвижимости — вторая половина вашей команды мечты о покупке дома. Это человек, который проведет вас через весь процесс с этого момента. Ваш агент, скорее всего, будет общаться с вами ежедневно в течение как минимум месяца или даже дольше. Очень важно, чтобы они были компетентны в своей работе и чтобы вам нравилось работать с ними. Жизнь слишком коротка, чтобы бояться отвечать на звонки каждый раз, когда появляется номер вашего агента по недвижимости.

PCSgrades имеет исключительную сеть проверенных, опытных агентов A-Team, которые не только предоставят услуги мирового класса, но и могут предложить вознаграждение в размере от 350 до 7500 долларов США при продаже или покупке вашего дома. Наличие агента, который знает ваши уникальные потребности как семьи военного и имеет подтвержденный послужной список успеха, сэкономит вам время и деньги в долгосрочной перспективе.

Наличие агента, который знает ваши уникальные потребности как семьи военного и имеет подтвержденный послужной список успеха, сэкономит вам время и деньги в долгосрочной перспективе.

Узнайте больше о программе возврата денег и свяжитесь с проверенным агентом здесь.

Кэшбэк при покупке или продаже дома*

Найдите агента по недвижимости, дружественного к военным, и получите от 350 до 7500 долларов наличными при покупке или продаже дома.* Воспользуйтесь нашим калькулятором возврата денег, чтобы узнать, сколько вы можете заработать!

Рассчитайте вознаграждение

4. Начните экономить прямо сейчас

Начните экономить немедленно. Даже если вы используете кредит VA, вам все равно придется покрывать расходы на закрытие, не говоря уже о множестве других расходов.

Кроме того, обратите особое внимание на легкомысленные сборы по «Разделу А» в оценке вашего кредита. Вы можете избежать сотен или тысяч долларов наличных расходов кредитора. Тем не менее, вам, вероятно, придется принести несколько сотен или даже тысяч долларов на заключительный стол, чтобы покрыть требования условного депонирования, такие как предварительно оплаченное страхование от рисков, предварительно оплаченные налоги и страхование титула, и это лишь некоторые из них.

Тем не менее, вам, вероятно, придется принести несколько сотен или даже тысяч долларов на заключительный стол, чтобы покрыть требования условного депонирования, такие как предварительно оплаченное страхование от рисков, предварительно оплаченные налоги и страхование титула, и это лишь некоторые из них.

Эти сборы НЕ меняются от кредитора к кредитору и являются фиксированными расходами, связанными с домом. Тем не менее, вы можете присмотреться к компаниям по страхованию/урегулированию титула, чтобы иметь некоторый контроль над расчетными сборами.

После закрытия стола у вас будут дополнительные расходы на переезд и обустройство дома, включая сборы за установку или залог для кабельных и коммунальных компаний. Некоторые коммунальные компании отказываются от платы за установку для военных, поэтому обязательно спросите!

У вас, вероятно, также есть несколько ремонтных работ; возможно, чистка ковров или воздуховодов, покраска и установка новых дверных замков. Если вы купили новый строительный дом, вам нужно учесть множество расходов на въезд, включая жалюзи и оформление окон (если вы не планируете устроить шоу соседям!), ограждение и бытовую технику.

Покупка дома является значительным финансовым вложением. Это определенно стоит того, но только если вы финансово подготовлены. Слишком много раз я видел, как покупатели терпят крах в финансовом плане. Быть «бедным домом» совсем не весело. Я хочу, чтобы мои клиенты наслаждались своим домом. Не работать в две смены только для того, чтобы иметь возможность платить за это.

Мой самый главный совет — смотреть только те дома, которые вы можете себе позволить. Если ваш агент предлагает дома, которые находятся за пределами приемлемого для вас ценового диапазона, это, вероятно, указывает на то, что вы работаете не с тем агентом. Они всегда должны думать о ваших интересах, а не о своих.

— Аффилированный агент по недвижимости PCSgrades

5. Ничего не покупайте, пока у вас есть контракт

Это совет, который многие покупатели никогда не учитывают, но невероятно важно поддерживать свой кредитный рейтинг на высоком уровне. то же самое, как только вы по контракту. После того, как вы получите кредит (опять же, этот совет не применяется, если вы покупаете за наличные):

После того, как вы получите кредит (опять же, этот совет не применяется, если вы покупаете за наличные):

Не совершайте крупных покупок, таких как новый автомобиль или даже бытовая техника, которые могут понадобиться для вашего дома. новый дом.

Не меняйте работу, не занимайтесь индивидуальной трудовой деятельностью и не увольняйтесь с работы.

Не используйте чрезмерно кредитные карты и не позволяйте счетам отставать.

Не делайте ничего, что может привести к расследованию вашего кредита, за исключением поиска ставок по ипотечным кредитам в течение двух недель.

Не делайте крупных вкладов, предварительно не обсудив это со своим кредитным специалистом.

Не менять банковские счета.

Не подписывайте кредит ни для кого.

Расследование андеррайтера (проведенное кредитором для обеспечения вашего кредита) уступает только аудиту IRS, поэтому убедитесь, что ваш финансовый мир стабилен, даже скучен. Любое изменение вообще может разрушить ваши шансы закрыть свой дом. Действуйте осторожно, а если сомневаетесь, позвоните своему кредитору.

Любое изменение вообще может разрушить ваши шансы закрыть свой дом. Действуйте осторожно, а если сомневаетесь, позвоните своему кредитору.

Вот и все — наши главные советы по покупке дома. По пути вам придется принять множество других решений, но пока у вас есть отличный кредитор и отличный агент по недвижимости, вы сможете решить их все без проблем.

Удачной охоты за домом!

Агенты по недвижимости, дружественные к ветеранам

Объединитесь с агентом, который хорошо разбирается в кредитах для ветеранов и имеет рейтинг A среди военных и ветеранов. Пришло время найти свой вечный дом!

Найти агента

Имеет ли смысл покупать свой первый дом, пока вы служите в армии?

Дорогая Кэрри,

Мой четырехлетний армейский контракт подходит к концу. В настоящее время я живу за пределами базы, но ненавижу тратить деньги на аренду. Я думаю о покупке, тем более, что процентные ставки такие низкие, а цены на недвижимость продолжают расти. У меня не так много наличных, но мне не нужен первоначальный взнос по кредиту по делам ветеранов. Я полагаю, что если я останусь в армии и мне придется переехать, я могу либо продать его, либо сдать в аренду. Мой папа полностью за покупку сейчас, но моя мама говорит, что мне следует подождать, пока я не уйду из армии. Что вы думаете?

У меня не так много наличных, но мне не нужен первоначальный взнос по кредиту по делам ветеранов. Я полагаю, что если я останусь в армии и мне придется переехать, я могу либо продать его, либо сдать в аренду. Мой папа полностью за покупку сейчас, но моя мама говорит, что мне следует подождать, пока я не уйду из армии. Что вы думаете?

— Читатель

Уважаемый читатель,

Как показывают различные мнения в вашей семье, покупка дома вместо аренды часто является трудным решением — и особенно сложным для таких людей, как вы, которые могут быть вынуждены передвигаться без особых усилий. уведомление. Кредит по делам ветеранов, безусловно, может помочь с покупкой, но есть еще много вещей, которые нужно учитывать, когда вы смотрите в будущее.

Аренда — пустая трата денег?

Во-первых, позвольте мне сказать, что я не считаю аренду всегда пустой тратой денег. На самом деле, в зависимости от обстоятельств, аренда может быть дешевле и практичнее, чем владение домом.

Аренда может иметь большой смысл, если вы не собираетесь жить в одном и том же месте как минимум пять-семь лет. Если вы остаетесь в доме в течение многих лет, существенные первоначальные затраты на покупку дома распределяются на долгое время. Не так, если вы вынуждены переехать в ближайшее время. Кроме того, как мы видели во время Великой рецессии десять лет назад, дома не всегда растут в цене, и вы не хотели бы, чтобы их заставляли продавать в условиях экономического спада.

Аренда также имеет смысл, если у вас нет достаточных денежных резервов. Как арендатор, вы можете позвонить арендодателю, если что-то сломается. Когда вы владеете, вы являетесь арендодателем, и вы несете все расходы по содержанию и ремонту собственности. С другой стороны, когда вы покупаете дом, у вас есть возможность увеличить капитал. Но на это нужно время, иногда много лет.

Хорошим упражнением является использование онлайн-калькулятора для расчета стоимости аренды по сравнению с владением. Многое зависит от вашего местоположения. В некоторых областях есть большая разница; в других не очень. Просто обязательно соберите информацию и проведите тщательный анализ, прежде чем принять решение.

Многое зависит от вашего местоположения. В некоторых областях есть большая разница; в других не очень. Просто обязательно соберите информацию и проведите тщательный анализ, прежде чем принять решение.

Учитывайте общие затраты и доступность

Стоимость владения домом включает в себя гораздо больше, чем цена покупки. В дополнение к оплате ипотеки вам также придется платить налоги на имущество, страхование имущества, расходы на техническое обслуживание и ремонт, коммунальные услуги и, возможно, сборы ТСЖ.

Кроме того, существуют «расходы на закрытие», связанные с покупкой дома. Это разовые расходы и сборы, включая оценку, страхование правового титула, гонорары адвокатов и многое другое, которые, по данным Realtor.com, могут достигать 5-6 процентов от покупной цены вашего дома.

Подумайте обо всем этом в контексте всей вашей финансовой картины. Общее руководство по финансовому планированию заключается в том, что ваш ежемесячный платеж по ипотеке не должен превышать 28 процентов от вашего валового ежемесячного дохода, а ваш общий ежемесячный платеж по долгу не должен превышать 36 процентов. Если ваши расходы выше, у вас может не хватить места для покрытия других важных расходов, включая пенсионные сбережения.

Если ваши расходы выше, у вас может не хватить места для покрытия других важных расходов, включая пенсионные сбережения.

Для военнослужащих, находящихся на действительной военной службе, также имеют значение ваши базовые пособия на жилье (BAH) и на проживание (BAS). Независимо от того, арендуете ли вы жилье или покупаете его, у вас могут оставаться средства каждый месяц для оплаты таких вещей, как коммунальные услуги и другие расходы на домашнее хозяйство, или даже сбережения.

Что произойдет, если вам придется переехать?

Развертывание или постоянное изменение порядка станций может стать серьезной проблемой, если вы домовладелец. В качестве арендаторов военнослужащие защищены Законом о гражданской помощи военнослужащим (SCRA) при нарушении договора аренды без штрафных санкций. SCRA также обеспечивает защиту процентной ставки и потери права выкупа, если у вас есть дом, но вам все равно нужно управлять выплатами по ипотеке и заботиться о собственности, пока вы в отъезде.

Также подумайте о силе вашего местного рынка жилья. Если вы покупаете дом и вынуждены переехать, можете ли вы застрять с непроданной или неарендованной собственностью на длительное время? Если у вас есть арендатор, сможете ли вы управлять недвижимостью на расстоянии, особенно если вы находитесь в удаленном или отдаленном месте и работаете ненормированный рабочий день? Сколько возьмет управляющий недвижимостью? Вы понимаете налоговые последствия аренды вашего дома? Найдите время, чтобы понять, во что вы ввязываетесь.

Жилищные кредиты VA имеют преимущества

Как правило, действующие военнослужащие, ветераны, резервисты и члены Национальной гвардии с хорошей репутацией и отвечающие другим квалификационным требованиям имеют право на получение кредита VA, как и некоторые пережившие супруги. Кредиты VA могут быть использованы для строительства, покупки или рефинансирования основного места жительства. Они не предназначены для финансирования вторых домов или инвестиционной недвижимости, хотя вы можете сдать дом в аренду с помощью ипотечного кредита VA, как только вы жили в нем.

Как вы упомянули, одним из преимуществ ипотеки по программе VA (в отличие от обычной ипотеки) является отсутствие необходимости вносить первоначальный взнос. Но то, что вам не нужно, не означает, что вы не должны. На самом деле, чем меньше ваш первоначальный взнос, тем больше вы должны занимать и тем больше ваш ежемесячный платеж. И наоборот, чем больше ваш первоначальный взнос, тем меньше ваши платежи по ипотеке.

VA Жилищные кредиты предоставляются частными кредиторами, такими как банки и ипотечные компании. VA гарантирует часть кредита, что позволяет кредитору предоставлять более выгодные условия. Другие преимущества часто включают:

- Частное ипотечное страхование (PMI) не требуется. PMI обычно требуется, когда у вас есть обычный кредит и вы делаете первоначальный взнос менее 20 процентов от покупной цены дома.

- Без штрафа за предоплату.

- Нет минимального кредитного рейтинга (хотя у кредитора могут быть свои требования).

Эти комбинированные преимущества могут облегчить получение жилья и сэкономить вам тысячи долларов в течение срока действия кредита.