Содержание

Отзывы о компании Help me

Наталья Бодрова

11.05.2020

Люберцы

Узнала о вас от родственников, которые сами банкротились. На консультации всё было понятно, девочки-менеджеры очень хорошо работали, мне всё понравилось. Никаких замечаний нет. Если кому понадобиться из знакомых помощь с долгами, я буду советовать вас.

Увидела рекламу и решила к вам обратиться. Мне абсолютно всё понравилось в работе сотрудников. Подробно и понятно объясняли мне всё о процедуре. Менеджеры очень приятные люди, очень понимающие. Ничего плохого отметить не могу. Всё отлично, настоятельно рекомендую

Ростов-на-Дону

18.01.2019

Евгения С.

Валентина П.

18.01.2019

Ставрополь

Узнала о вас по интернету и видела пару раз по телевизору, находила другие компании, но решила выбрать вас. Сотрудники очень терпимые. Могу позвонить раз 10, они всегда готовы повторить и объяснить подробно всю нужную мне информацию. Компания очень хорошая, замечаний никаких нет.

21.02.2020

Рязань

Менеджеры все подробно объяснили, рассказали про нюансы процедуры, все понятно и доступно. Увидела листовку, решила обратиться. Буду советовать Вашу компанию своим знакомым, в случае положительного завершения процедуры.

Василий П.

11.03.2018

Коломна

Узнал про Вас по телевизору, почитал в интернете. На консультации менеджеры рассказали все подробно, предложили услугу списание долгов. Все хорошо, замечаний к сотрудникам нет. Есть знакомые, у которых проблемы с кредитами, буду советовать Вашу компанию для решения проблем. Спасибо Вам.

Мария Измайлова

05.04.2020

Рязань

Узнала про Вас в интернете и по телевидению. Очень рада, что обратилась в Вашу компанию. Сотрудники с добром подошли к решению проблемы. Хорошо все объяснили и рассказали, очень понравился сам подход. Могу позвонить, в случае возникновения вопросов, сотрудники еще раз все объяснят и дадут совет, как правильно поступить. Помогают и поддерживают, когда нужно. Обязательно буду Вас советовать своим знакомым, действительно поразило такое отношение к клиентам. Спасибо Вам.

Обязательно буду Вас советовать своим знакомым, действительно поразило такое отношение к клиентам. Спасибо Вам.

Надежда Петрова

17.10.2020

Воскресенск

Увидела Вас по телевизору, решила сразу позвонить и приехать на консультацию. Сейчас время тяжелое, предприятие закрылось, платить по кредитам нет возможности, а долг растет. Назначили консультацию, приехала, встретили вообще прекрасно. Объяснила свою ситуацию, сказали подхожу и можно все списать. Собрала документы быстро, осталось забрать 1 справочку из налоговой. Не стала затягивать со сбором документов, ведь чем быстрее я их соберу, тем быстрее будет 1 судебное заседание. Других компаний не знаю, да и не стала искать, так как очень у Вас все понравилось, Вы даете 100% гарантию, когда заключаете договор. Очень рада, что обратилась в Вашу компанию, спасибо Вам.

Иван Никитин

04.06.2021

Тольятти

Обратился в вашу компанию по рекламе. Посмотрел отзывы о компании Help me. Всё подробно и понятно на консультации объяснили. Очень грамотные специалисты в компании. Меня всё устраивает, никаких замечаний в течение процесса не было. Буду рекомендовать вашу компанию.

Очень грамотные специалисты в компании. Меня всё устраивает, никаких замечаний в течение процесса не было. Буду рекомендовать вашу компанию.

Валентина Я.

12.03.2020

Коломна

Не рассматривала другие компании, обратилась к вам по совету знакомых и не пожалела. Очень вежливые и отзывчивые ребята работают. Очень подробно всю нужную информацию объясняют, если надо успокоят и поддержат. Никаких жалоб нет. Буду рекомендовать вашу компанию.

Виктор Петрович

11.12.2020

У меня жена работает кондуктором, часто проезжала мимо Вашего офиса. Так как у меня проблемы с кредитами, решил к Вам обратиться. Это оказалось отличной идеей, я в восторге от Вашей компании. При заключении договора информация была доступной. Если возникают вопросы, сразу звоню юристу, с которым работаю. Он всегда меня консультирует и помогает, если что-то не понятно. Все отлично, абсолютно никаких проблем. Отношение к клиентам просто прекрасное, все объясняют, говорят, как надо поступить. Обязательно буду Вас рекомендовать своим знакомым, так как я не один такой человек, у которого есть проблемы с кредитами. Спасибо Вам, Вы прекрасная компания!

Спасибо Вам, Вы прекрасная компания!

Кирилл Ломцов

07.08.2020

Смоленск

3 года принимал решение, прежде чем обратиться в компанию по поводу списания долгов. Консультировался в нескольких компаниях. Сумма за услуги была больше, чем у Вас. Уговаривал маму, так как адвокаты говорили, что это все ерунда. По итогу я ее уговорил и обратились к Вам. Боялся, что это все нереально. Что понравилось у Вас, возможность оплачивать услуги в рассрочку, чаще всего компании просили сразу внести всю сумму или взять кредит на 3-е лицо у партнеров в банке, а в наше время тяжело найти человека, который возьмет на кредит для другого человека. Я, кстати, сначала работал с другой компанией. Все оказалось не так замечательно, как рассказывали сотрудники. Все документы мне приходилось собирать самому и так во многих компаниях, клиент сам должен все собрать, без помощи юристов. Я заметил, что практически во всех компаниях, общение было больше информативного характера. По итогу знакомый рассказал про Вашу компанию, увидел по телевизору рекламу. Мы сразу пошли с сестрой в Вашу компанию, консультировала Кира. Сначала думали, в первое посещение не дали ответ, сравнивали цены с другими организациями. После консультаций в других компаниях, понял, что у Вас лучше всего и по ценам, и по отношению к клиентам. Человеческий подход у Вас, я уже всех сотрудников достал, но мне всегда все рассказывают, помогают и говорят, как лучше поступить, что очень ценно для меня. Рекомендую Вашу компанию своим знакомым. Спасибо Вам.

Мы сразу пошли с сестрой в Вашу компанию, консультировала Кира. Сначала думали, в первое посещение не дали ответ, сравнивали цены с другими организациями. После консультаций в других компаниях, понял, что у Вас лучше всего и по ценам, и по отношению к клиентам. Человеческий подход у Вас, я уже всех сотрудников достал, но мне всегда все рассказывают, помогают и говорят, как лучше поступить, что очень ценно для меня. Рекомендую Вашу компанию своим знакомым. Спасибо Вам.

Анастасия М.

18.12.2020

Рязань

Хорошая организация, действительно помогают. Жалко, что не всем помочь могут!

Татьяна Сычева-Константинова

Хочется принести вам свои искренние слова благодарности.

Спасибо за проявленные старания, ответственность, добросовестность, трудолюбие, за удачно примененные глубокие знания и огромный практический опыт.

Спасибо большое за консультацию и грамотное разъяснения. Очень помогли в разрешении вопроса Дилара,Камилла, Лариса Андреевна Процветания и роста вашей компании. Желаю Вам вашей дружеской компании новых побед. Огромное Вам спасибо.

Желаю Вам вашей дружеской компании новых побед. Огромное Вам спасибо.

Сергей

Спасибо Организации Хелп Ми ,Были в долгах с этой е й пандемией и так дале , правда тяжело было во время процедуры ,Но Спасибо Хелп Ми .через 1 г 5 м списали всё. Филиалов по стране 56 регионов,Банкротьтесь,другого выхода нет ,хуже будет если подадут кредиторы .Тогда труба

08.09.2021

Иваново

Саранск

03.10.2021

Нечем платить кредит? — Юридическая помощь должникам

Кредитный брокер Роял Финанс

>

Помощь должникам

>

Нечем платить кредит

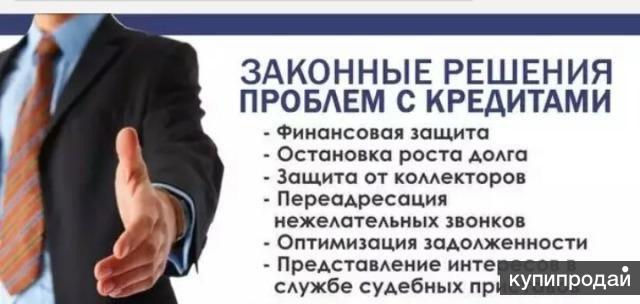

Если вы попали в затруднительную финансовую ситуацию в связи со снижением дохода и не можете оплачивать кредит – звоните нам по номеру: +7 (499) 681-20-34.

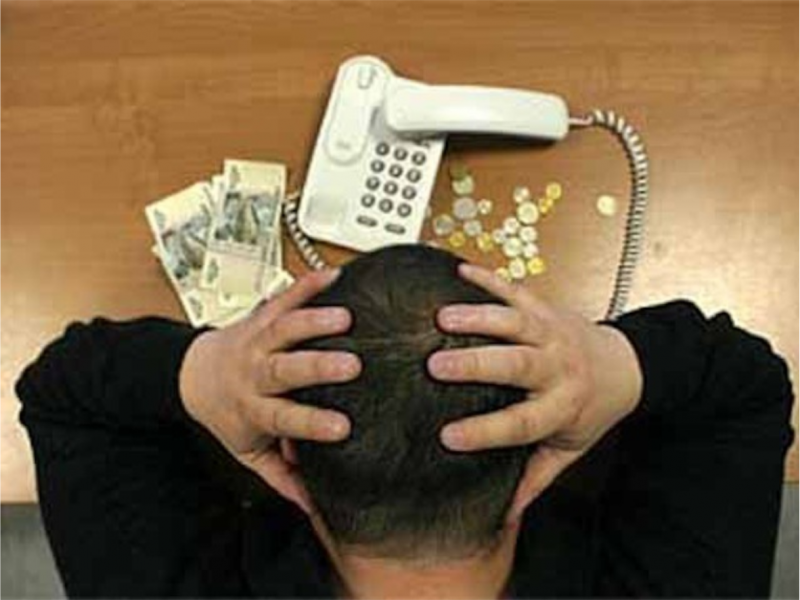

Каждый, кто допустил просрочку по кредиту, попадает под колоссальное давление со стороны банка и коллекторских агентств. Постоянные звонки, угрозы, звонки на работу и родственникам – в ход идут все средства, чтобы превратить жизнь должника в ад. Делается это в корыстных целях – заработать на штрафах и комиссиях, банки зачастую специально не переводят вопрос в правовое поле, чтобы заработать на должниках. В результате, должник несет последние деньги в банк, а его долг банку только возрастает.

В ситуации, когда нет денег на выплату кредитов, лучше обратиться к финансовым юристам нашей компании. Наши юристы имеют большой опыт работы с банками и коллекторскими агентствами и оградят вас от неправомерного давления, минимизируют суммы штрафов, заставят банк пользоваться цивилизованными способами решения конфликта и, в конечном итоге, сохранят ваши нервы и деньги.

Наши сотрудники при консультировании:

- Подскажут, как вести себя в сложившейся ситуации, определят наиболее выгодную стратегию выхода из сложившейся ситуации.

- Предложат защиту от коллекторских агентств. Мы будем выступать вашими уполномоченными представителями и оградим вас от давления с их стороны. После официального уведомления о том, что мы являемся вашим представителем, они будут вынуждены общаться с нами, а не с вами.

- Проведут полную юридическую экспертизу кредитного договора, кредитной истории и других документов. Исходя из ваших целей и текущей ситуации с просрочкой, финансовый юрист предложит наиболее оптимальный выход из ситуации.

- Мы готовы быть вашими представителями в суде, в случае обращения банка в суд. Суд зачастую встает на сторону должника, когда юристу удается квалифицированно представить ситуацию, которая привела к просрочкам по кредиту.

Часто проблему можно решить с банком в досудебном порядке, но только при правильных переговорах с банком. Эту задачу лучше поручить профессионалам – нашим финансовым юристам. Вы можете добиться:

Эту задачу лучше поручить профессионалам – нашим финансовым юристам. Вы можете добиться:

- Снижения или «заморозки» ежемесячного платежа;

- Остановки начисления процентов, пеней, штрафов и комиссий;

- Списание часть долга, в т.ч. штрафов, пеней и комиссий и других необоснованных требований банка;

- В некоторых случаях возможно полное списание долга.

Тем не менее, многие банки обращаются в суд для взыскания задолженности. Решение суда во многом зависит от поведения заемщика. Поэтому так важно обратиться к финансовому юристу как можно раньше. Это позволит правильно подготовиться к судебному процессу и завершить его в свою пользу. При этом вы сможете:

- Сохранить свое имущество;

- Сохранить свой привычный уровень жизни;

- Для бизнесменов и некоторых граждан — объявить себя банкротом, погасить все долги.

Если уже принято судебное решение о взыскание денежных средств с должника, то финансовый юрист поможет правильно себя вести с судебными приставами, уберечь имущество от ареста.

Главное, не затягивать решение проблемы с просрочками. Сама по себе эта проблема не решится, а если и решится, то не в вашу пользу.

Получить защиту

Помощь в погашении долга для малоимущих: государственная помощь и ресурсы

Долг — это лишний вес, который вы никак не можете сбросить. В лучшем случае, это неудобно, и вы чувствуете это везде, куда бы вы ни пошли. В худшем случае фунты долга продолжают накапливаться и представляют серьезную угрозу вашему финансовому здоровью, требующую экспертной диагностики, прежде чем вы снова сможете выздороветь.

После постановки диагноза средства правовой защиты могут принимать различные формы, включая гранты, образовательные и вспомогательные ресурсы, укрепление программ кредитования и облегчения долгового бремени.

Несение долга может быть проблемой для всех, но особенно для семей с низким доходом.

Люди из семей с низким доходом ежедневно беспокоятся о том, как они будут оплачивать счета, ежемесячные счета, а также о вещах, которые возникают неожиданно, и даже о продуктах на неделю или бензине для машины. Это существование от зарплаты до зарплаты без много планов на пенсию, средства на колледж, сберегательный счет или любую другую долгосрочную финансовую цель.

Это существование от зарплаты до зарплаты без много планов на пенсию, средства на колледж, сберегательный счет или любую другую долгосрочную финансовую цель.

Это о выживании, но это не значит, что результатом должен быть постоянно растущий долг, особенно долг по кредитной карте.

Что считается низким доходом?

Если вы один из миллионов американцев, борющихся за свое продвижение вперед, вам может показаться, что «низкий доход» — это преуменьшение, учитывая трудности, с которыми вы сталкиваетесь. Этот термин является техническим, когда речь идет о программах облегчения бремени задолженности федерального правительства, доступных для потребителей. В программах используется формула для определения домохозяйств с низким доходом, в отличие от «домохозяйств с низким уровнем бедности».

Разница между ними может быть разницей, когда речь идет о помощи с долгами и другими финансовыми проблемами из государственных источников.

Домохозяйства с уровнем бедности — официально известные как федеральные нормы бедности — основаны на минимальном доходе, необходимом семье для питания, одежды, транспорта, жилья и других предметов первой необходимости.

Домохозяйство с низким доходом – это домохозяйство, чей налогооблагаемый доход за предыдущий год не более чем на 150% превышал порог бедности.

В 2022 году федеральный уровень бедности для семьи из одного человека в 48 прилегающих штатах составлял 13 590 долларов США; так что это означает, что семья с низким доходом из одного человека заработает 20 385 долларов. Аляска и Гавайи имеют отдельные, более высокие правила из-за более высокой стоимости жизни в этих штатах.

Министерство здравоохранения и социальных служб США (HHS) ежегодно определяет нормы бедности на основе дохода и размера домохозяйства. На приведенных ниже диаграммах показаны эти цифры на 2022 год, а также итоговые рекомендации для домохозяйств с низким доходом в 48 смежных штатах, Аляске и Гавайях.

Критерии черты бедности и низкого дохода в 48 граничащих штатах и округе Колумбия

Размер домохозяйства/норматив бедности/норматив для малоимущих

| 1 person | $13,590 | $20,385 |

| 2 person | $18,310 | $27,465 |

| 3 person | $23,030 | $34,545 |

| 4 person | $27,750 | $41,625 |

5 чел. | 32 470 долл. США | 48 705 долл. США |

| 6 чел.0034 $ 41 910 | $ 62 865 | |

| 8 человек | $ 46 630 | $ 69,945 |

| *Домохозяйства с девятью или более чем на сумму 6,720 за низкие уровни в размере 400 и более чем на сумму 6,720 долл. США для 40030 и более чем на уровне. | ||

Для семей/домохозяйств, состоящих более чем из 8 человек, добавьте 4 720 долларов США на каждого дополнительного человека для показателя бедности и 7 080 долларов США для показателя уровня бедности

Аляска Критерии низкого дохода и черты бедности

Household size/poverty guideline/low-income guideline

| 1 person | $16,990 | $25,485 |

| 2 person | $22,890 | $34,335 |

| 3 person | $28,790 | $43,185 |

| 4 Person | $ 34 690 | $ 52 035 |

| 5 человек | $ 40 590 | $ 600035 |

| $69,735 | ||

| 7 person | $52,390 | $78,585 |

| 8 person | $58,290 | $87,435 |

Hawaii Low Income and Poverty Line Criteria

Household size/poverty guideline/low

| 1 человек | 15 630 $ | 23 455 $ |

| 2 человека | 310034 $ 21,0060 | |

| 3 person | $26,490 | $39,735 |

| 4 person | $31,920 | $47,880 |

| 5 person | $37,350 | $56,025 |

| 6 person | $42,780 | $64,170 |

| 7 человек | $ 48 210 | $ 72,315 |

| 8 человек | $ 72,315 | $ 80 560 | $ 80 560 | $ 80 560 | $ 80560 | $ 80560 | $ 80560 | . добавьте 8 145 долларов для рекомендаций для малоимущих.Имею ли я право на получение государственной помощи малоимущим?Короткий ответ: это зависит. Показатели доходов в приведенных выше диаграммах основаны на нормах бедности, установленных Бюро переписи населения США и ежегодно обновляемых с учетом изменений стоимости жизни. Федеральные программы и программы штата используют эти рекомендации в зависимости от программы и региона, в котором вы живете. Если задолженность по кредитной карте является вашей самой большой проблемой в семье — а это для многих американцев, независимо от дохода — вы не найдете никакого государственного долга. программы помощи. Хорошая новость в том, что на других фронтах недостатка в помощи нет. Программы федерального правительства по облегчению бремени задолженности в форме финансовой помощи включают долгосрочные программы, такие как Программа дополнительной продовольственной помощи (SNAP, ранее известная как продовольственные талоны), Временная помощь нуждающимся семьям (TANF), Medicaid, Программа медицинского страхования детей (CHIP) , пособия по безработице и многое другое. Большая часть федеральной финансовой помощи людям с низкими доходами предоставляется HHS и Министерством жилищного строительства и городского развития США (HUD). Ресурсы и информацию можно найти на уровне штата через отдел здравоохранения и социальных служб вашего штата. Местное городское или городское правительство в некоторых штатах также имеет ресурсы или информацию для таких вещей, как оплата счетов за электроэнергию в чрезвычайных ситуациях или льготы по местным налогам на недвижимость для людей, находящихся в финансовом кризисе. Если ваша семья относится к категории малообеспеченных, вы можете претендовать на участие в программе государственного жилищного строительства HUD, осуществляемой через государственные жилищные органы или агентства. Чтобы иметь право на жилищную помощь, вы должны зарабатывать 80% или меньше среднего уровня дохода домохозяйства в вашем округе или городе (на веб-сайте жилищного управления вашего штата есть таблицы, показывающие суммы). Если ваша семья зарабатывает 50% от этого медианного уровня дохода, вы соответствуете минимальному пределу низкого дохода HUD. Существует процесс подачи заявления на льготы HUD и жилищные программы, который включает подтверждение дохода. Департамент социальных служб вашего штата будет иметь информацию о том, как подать заявку, на своей веб-странице. Одно предупреждение: большинство государственных программ помощи доступны только американским гражданам или законным постоянным жителям США. Иммигранты без документов обычно не могут получить доступ к этим государственным программам. После пандемии COVID-19 больше внимания уделяется американцам с низким доходом и бедным, которым трудно сводить концы с концами, а это означает, что ресурсы и информацию становится легче найти. Число людей, живущих в бедности, в США растет после четырехлетнего снижения. По данным переписи населения США 2020 года, в бедности проживало 37,2 миллиона человек, что на 3,3 миллиона больше, чем в 2019 году.. Помощь в связи с COVID-19, особенно денежные выплаты для семей с детьми, временно вывели семьи из бедности в конце 2020 и 2021 годов, как показали многие исследования, но в 2022 году показатели показали, что уровень бедности рос. Существуют ли гранты для погашения долга?Государственные и другие программы помощи предлагают гранты — деньги, которые не нужно возвращать, — чтобы помочь с расходами на проживание и многое другое для тех, кто соответствует требованиям. Хотя государственных субсидий по облегчению долгового бремени не существует, есть бесплатные деньги для погашения долга, поскольку они помогут вам оплачивать счета, давая вам больше дохода для оплаты кредитной карты и других долгов. Крупнейшим грантом, который предлагает правительство, могут быть ваучеры на жилье для тех, кто соответствует требованиям. Местное жилищное управление платит непосредственно вашему арендодателю. Другие государственные программы, которые предоставляют долгосрочную и временную финансовую помощь для оплаты счетов, включают Программу помощи в оплате электроэнергии для малоимущих (LIHEAP), Временную помощь нуждающимся семьям (TANF), Специальную программу дополнительного питания для женщин, младенцев и детей (WIC), помощь в оплате студенческих кредитов и многое другое. Будьте осторожны с предложениями купить списки программ государственных грантов. Как правило, это мошенники. Не существует государственной программы по облегчению бремени задолженности по кредитным картам, а законные программы урегулирования и облегчения бремени задолженности действуют по строгим правилам. Ресурсы для семей с низким доходомНезависимо от того, являетесь ли вы родителем-одиночкой, пытающимся прокормить и одеть своих детей, пенсионером, частично занятым или вам не повезло, повседневная жизнь становится сложной задачей при низком доходе или бедности. уровень. Но в вашем распоряжении множество ресурсов. Финансовая помощь для образованияФедеральные и частные ресурсы могут помочь с задолженностью по студенческому кредиту. Если вы еще учитесь в школе, у вашего отдела финансовой помощи есть ресурсы. В противном случае: Федеральная служба помощи студентам — подразделение Министерства образования США, располагает информацией о грантах и финансовой помощи. Продукты питания, жилье и медицинские ресурсыНекоторые организации и программы, которые имеют ресурсы финансовой помощи и ссылки:

» Подробнее: Помощь с арендной платой Коммунальные услуги и счетаЕсли вы не можете оплачивать счета, держите свет включенным, а дом обогреваемым и охлаждаемым важно. Для получения информации о том, как снизить счета за коммунальные услуги и помочь в оплате счетов за электроэнергию, посетите Программу помощи в утеплении Energy. Программа помощи в оплате энергии для дома с низким доходом (LIHEAP) — это федеральная программа, которая помогает покрывать расходы на электроэнергию для семей с низким доходом. Финансовая помощь для женщин и семейОдинокие родители могут усугубить проблемы семьи с низким доходом. Финансовая помощь родителям-одиночкам предоставляется по номеру:

Юридическая помощь

Общая финансовая помощьВ некоторых штатах действуют программы общей помощи, находящиеся в ведении муниципальных органов власти, которые предлагают экстренную финансовую помощь – проверьте, не входит ли ваша программа в их число. Интернет-ресурсы со ссылками на различные государственные, федеральные и частные льготы включают:

Как погасить задолженность при низком доходе Если у вас низкий доход, у вас не так много места для маневра, чтобы оплачивать что-либо, кроме счетов. Но, немного поработав, вы сможете максимизировать свои деньги, устанавливая и отслеживая финансовые цели. Первый шаг — решить, какой вариант облегчения бремени задолженности выбрать. Каковы твои цели? Какие ресурсы вы можете использовать? Какой процент своего бюджета вы выделяете на жилье? Для продуктов питания? Утилиты? Транспорт? Если вы чувствуете себя перегруженным, рассмотрите возможность бесплатного кредитного консультирования некоммерческой организации, например, предлагаемого InCharge Debt Solutions. Консультанты — это профессионалы, которые могут помочь вам составить бюджет и обсудить варианты помощи в погашении долга. Выполните следующие действия, чтобы получить контроль над своим долгом:

Как только вы поймете свой долг, составите бюджет и будете следовать ежемесячному плану, попробуйте некоторые из этих советов, чтобы не сбиться с пути и даже увеличить доход: Снежный ком долга: Сначала погасите наименьший долг, независимо от процентов оценивать. Финансовые эксперты, такие как Дэйв Рэмси, сделавший этот метод популярным, говорят, что моментум (эффект снежного кома) может мотивировать вас продолжать выплачивать долги. Продайте что-нибудь: Гаражная распродажа по соседству, eBay, Craigslist, Facebook Marketplace — что угодно. Получите немного денег за вещи, которые вы не используете и которые действительно не нужны. Дополнительный доход: Дополнительные 50 или 100 долларов в неделю помогут вам погасить долг гораздо быстрее. Сократите свои расходы: Отключите кабель, избавьтесь от этих подписок на потоковое вещание, сократите поездки в Starbucks или рестораны. Поскольку вы отслеживали расходы за 30 дней, вы уже знаете, где можно сократить расходы, так что сейчас самое время это сделать. Создайте резервный фонд: Откладывание даже 10–25 долларов в неделю на черный день — отличный способ избежать финансовых чрезвычайных ситуаций, которые могут привести к краху бюджета. Рефинансирование кредитных карт : Снизьте высокие процентные ставки по кредитной карте, и ваши ежемесячные платежи будут ниже. Перенесите остатки с нескольких кредитных карт на одну кредитную карту с более низкой процентной ставкой или рассмотрите возможность консолидации долга в той или иной форме. Взгляните на облегчение бремени задолженности: Управление задолженностью, ссуды консолидации задолженности и урегулирование задолженности могут устранить задолженность по кредитной карте. Позвоните в некоммерческое кредитное консультационное агентство, такое как InCharge Debt Solutions, и позвольте экспертам провести вас через процесс, чтобы узнать, является ли это более быстрым и дешевым способом избавиться от долгов. Создание и поддержание кредита Поддержание хорошего кредита является ключом к финансовой стабильности. Если у вас есть задолженность по кредитной карте, целью должно стать улучшение вашего кредитного рейтинга за счет своевременных платежей и сокращения остатков. Работа со сборщиками долгов и мошенникамиЛюди с долгами и небольшими деньгами являются главной целью мошенников. Закон о добросовестной практике взыскания долгов (FDCPA) устанавливает правила для коллекторов, в том числе:

У Федеральной торговой комиссии есть дополнительная информация. Существуют также строгие правила для компаний по урегулированию долгов. Если они делают что-либо из этого, это мошенничество с погашением долга:

Долгосрочные решения по облегчению бремени задолженностиЕсли ваша долговая нагрузка слишком велика и вы не видите выхода, лучший совет — бесплатный. Позвоните в некоммерческое кредитное консультационное агентство, такое как InCharge Debt Solutions, и пусть опытный сертифицированный кредитный консультант проведет вас через доступные долгосрочные решения. Цель каждого консультанта — помочь вам научиться управлять своими деньгами и восстановить контроль над своими финансами. Они рассмотрят ваши доходы и расходы, а затем рассмотрят варианты облегчения бремени задолженности, чтобы вы могли определить, какие из них лучше всего подходят для вашей ситуации. Если вам нужно больше, чем бесплатная консультация, варианты долгосрочного облегчения бремени задолженности включают: Управление долгом — эта программа снижает процентную ставку и ежемесячный платеж по кредитной карте до приемлемого уровня. Потребители вносят один фиксированный ежемесячный платеж некоммерческому консультационному агентству по кредитам, которое затем распределяет его среди компаний-эмитентов карт в согласованных суммах. Ссуда консолидации долга — Потребители берут ссуду и используют ее для погашения своих кредитных карт. Кредит должен предоставляться с более низкой процентной ставкой, чем та, которую вы платите по кредитным картам, но для этого вам потребуется хороший кредитный рейтинг. Коммерческое урегулирование долга — в этой программе потребители или коммерческие компании, которых они нанимают, пытаются погасить долг, заплатив меньше, чем причитается. Потребители вносят ежемесячные платежи на счет условного депонирования. Когда на счету достаточно денег, они (или нанятая ими компания) делают единовременное предложение компании-эмитенту кредитных карт. Карточные компании не обязаны принимать предложения. Это включает в себя много переговоров и может в конечном итоге стоить больше, чем вы должны. Прощение долгов по кредитным картам. Банкротство — это вариант, когда вы настолько безнадежно отстали, что у вас нет шансов оплатить свои счета через пять лет или раньше. Хорошей новостью является то, что успешная подача заявления о банкротстве дает вам шанс начать все с чистого листа. Решение проблем с кредитами является сложной задачей даже при самых благоприятных обстоятельствах, особенно для домохозяйств с низким доходом и особенно в том, что касается изнурительной задолженности по кредитной карте. Легких путей не бывает, но некоммерческие кредитные консультации могут помочь вам найти наилучшую программу консолидации задолженности для вас. Финансовая помощь и управление долгами по кредитамГлавная > Студенты и долги Студенческие кредитыДля вас и многих других студентов, таких как вы, окончание колледжа не связано с работой. Это может прийти с кучей задолженности по студенческому кредиту. Ожидается, что средний заемщик в классе колледжа в 2017 году будет нести задолженность по студенческому кредиту на сумму более 38 000 долларов США, что может сопровождаться растущим долгом по кредитной карте, а также по автокредиту и, возможно, даже по ипотеке. Факты о студенческих ссудах Расходы на высшее образование являются одними из самых быстрорастущих расходов в современном американском обществе. С 1980 года стоимость обучения в государственных университетах выросла с 2119 до 9410 долларов, то есть на 344%. Стоимость обучения в частных колледжах выросла с 9500 долларов в 1980 году до 32 410 долларов в 2017 году, то есть на 241%. Высшее образование является важным требованием для поступления на многие высокооплачиваемые профессии и должности. Выпускник колледжа может рассчитывать заработать примерно на 1,3 миллиона долларов больше, чем выпускник средней школы в течение своей трудовой жизни. Сколько вы берете взаймы, на каких условиях и как вы управляете погашением студенческой ссуды, может серьезно повлиять на ваш бюджет, ваш кредитный рейтинг и вашу способность взять автомобиль или ипотечный кредит в будущем. Если вы или член вашей семьи боретесь со студенческими кредитами или у вас есть вопросы о вашем финансовом положении, поговорите с одним из наших квалифицированных специалистов по студенческим кредитам. Неправильные представления о студенческом кредите Существует почти столько же неправильных представлений о долге по студенческому кредиту, сколько существует способов его получения и оплаты. Вот некоторые из наиболее популярных заблуждений относительно студенческих кредитов:

Влияние задолженности по студенческой ссуде на молодежь Последние исследования показывают, что 70% выпускников колледжей покидают школу с задолженностью по студенческой ссуде, которая в 2017 году в среднем составляла 38 000 долларов США. Такая большая задолженность в этом возрасте не исчезает быстро, и влияние этого ощущается в нескольких областях, в частности, при покупке дома, открытии бизнеса, откладывании брака и пополнении пенсионных счетов. Опрос миллениалов, проведенный в 2017 году, показал, что 63% из них задолжали более 10 000 долларов по студенческому кредиту, а 42 % опрошенных женщин задолжали более 30 000 долларов. Собственность домовладельцев моложе 35 лет упала на 21,2% после жилищного коллапса в 2009 году.. Бремя студенческих долгов является ключевым фактором, из-за которого молодые выпускники не начинают свой бизнес, а количество браков среди миллениалов резко падает. Исследование 2016 года показало, что 81% женщин, родившихся в 1990-х годах, никогда не были замужем, а 38% женщин, родившихся в 1980-х годах, до сих пор не вышли замуж. Хорошая новость заключается в том, что для тех, кто получил диплом, предусмотрена немалая отдача. Для большего количества рабочих мест требуется степень, поэтому должно быть больше возможностей; Начальная зарплата у выпускников колледжей выше, и они могут рассчитывать на то, что за свою жизнь заработают примерно на 1,3 миллиона долларов больше, чем те, кто не получил ученой степени. Тенденции студенческих кредитовСтремительный рост стоимости обучения в колледже немного замедлится в 2017 году, но объем студенческих кредитов, необходимых для его покрытия, останется прежним. Стоимость обучения в четырехгодичных университетах штатов выросла на 2,4%, что является самым низким показателем с 1975 года. Займы из федеральных кредитных источников в первом квартале 2017 года составили 136,3 млрд долларов, что примерно на 3% меньше, чем у студентов из 2016 года. Это положительная тенденция. К сожалению, он затмевается негативными тенденциями последних 10 лет. Задолженность по студенческим кредитам выросла с 260 млрд долларов в 2004 году до 1,4 трлн долларов в 2017 году; средний долг подскочил с 18 650 до 38 000 долларов за тот же период; а количество людей старше 60 лет с задолженностью по студенческим кредитам за последнее десятилетие увеличилось в четыре раза с 700 000 до 2,8 миллиона человек. Доля этой группы в долгах резко возросла с 8 миллиардов долларов до 67 миллиардов долларов, и у многих платежи по кредитам вычитаются из их чеков социального обеспечения. Средний ежемесячный платеж по студенческим ссудам Средняя задолженность по студенческим ссудам для выпускников колледжей 2016 года, которые брали взаймы, чтобы закончить школу, составляла 37 172 доллара США. Если бы выпускник 2016 года воспользовался стандартным планом погашения заемных средств в размере 37 172 долларов США — 10 лет по процентной ставке 4,29%, — они будут платить 382 доллара США в месяц в течение следующего десятилетия. По оценкам экспертов, вам потребуется начальная зарплата в размере 47 000 долларов, чтобы позволить себе погасить кредит, если вы останетесь одиноким. Если вы женитесь, эта цифра возрастет до 52 000 долларов. Всего вы заплатите 8 607 долларов в виде процентов и в общей сложности 45 779 долларов за привилегию получить высшее образование. Если 382 доллара в месяц — это слишком много, и вы решите воспользоваться одной из альтернативных программ погашения, например «Погашение на основе дохода» или «Плата по мере заработка», чтобы растянуть выплаты на 20 лет, ежемесячный платеж упадет до 231 доллара. К сожалению, это означает, что проценты, которые вы платите, подскакивают со 122% до 18 262 долларов, а ваша общая окупаемость подскакивает до 55 434 долларов. Эти цифры увеличиваются или уменьшаются в зависимости от того, сколько вам на самом деле нужно занять, чтобы закончить колледж, но, поскольку более 30% выпускников заканчивают школу с долгом более 30 000 долларов, стоит выяснить, является ли заимствование правильным направлением для платить за колледж. Если 382 доллара в месяц в течение 10 лет только для того, чтобы получить высшее образование, вызывают у вас мурашки по коже, возможно, пришло время пересмотреть, как вы хотите платить за этот диплом. Если вы врач, дантист или юрист, выплаты по студенческому кредиту могут быть значительно выше. Тем не менее, вы можете получить наибольшую выгоду, рефинансировав свой долг в стоматологической школе, кредит на медицинскую школу или долг на учебу в юридической школе. Что нужно сделать перед подачей заявки на студенческую ссуду Каждый студент и семья должны знать, что означает FAFSA, прежде чем подавать заявку на студенческую ссуду. Для справки, это аббревиатура от Free Application For Student Aid, которая является отправной точкой для всех решений о финансовой помощи. Министерство образования США (DOE) дает вам представление о том, насколько важна FAFSA, когда оно хвастается на одной из страниц своего веб-сайта: «Мы ежегодно предоставляем более 150 миллиардов долларов в виде грантов, займов и фондов для работы и учебы. , но вы должны заполнить FAFSA, чтобы узнать, сможете ли вы получить какие-либо из этих денег». Так что же такое FAFSA? Это означает «Бесплатное приложение для помощи студентам». Информация, которую вы предоставляете в форме FAFSA, помогает DOE определить ваши неудовлетворенные финансовые потребности для колледжа и то, что они могут сделать для их удовлетворения за счет федеральных денег. Многие штаты и колледжи также используют информацию FAFSA для предоставления грантов или студенческих кредитов, которые они предлагают. Существуют и другие ситуации, в которых учащиеся и родители могут разобраться, прежде чем брать кредит: стоимость школ в штате по сравнению со школами за пределами штата; публичное против частного; остаться дома или уехать; процентные ставки по различным студенческим кредитам — но ничего не произойдет, пока вы не заполните FAFSA. Если вам нужен примерный номер, Совет колледжей оценивает, что умеренный бюджет для школ штата в 2017 году составит 24 610 долларов США и 49 320 долларов США для частного колледжа, в зависимости от школы и ее местоположения. Но важно как можно раньше перейти на FAFSA. Большая часть запрашиваемой информации должна быть в ваших налоговых декларациях. Используйте это в качестве ориентира и, при необходимости, оцените доходы или расходы. Не забывайте: на карту поставлено 150 миллиардов долларов в виде грантов, кредитов и средств на учебу. Процентные ставки по студенческим ссудамПроцентные ставки лучше всего определить как стоимость займа денег, и их следует рассматривать как важный фактор, влияющий на то, может ли кто-либо позволить себе взять студенческий кредит для учебы в колледже. Процентные ставки рассчитываются как процент от невыплаченной основной суммы кредита. Общая стоимость варьируется в зависимости от процентной ставки и типа кредита. Все федеральные займы, выданные после 30 июня 2006 г., имеют фиксированную процентную ставку. Ставки устанавливаются Конгрессом и в течение 2017–2018 учебного года варьируются от 3,76 для студентов до 6,31 для аспирантов и родителей, использующих кредиты Direct Plus. Важно понимать, когда процентная ставка применяется к вашему федеральному студенческому кредиту. Студенты с субсидированными кредитами не должны платить проценты в течение шести месяцев после выпуска. Они также не платят проценты в периоды отсрочки. Студенты с несубсидированными кредитами начинают платить проценты, как только им выдают деньги. Студенческие кредиты связаны с комиссией за кредит. На 2017 год плата составляет 1,068% для кредитов на бакалавриат и магистратуру; и 4,272% для кредитов Direct PLUS. Прямые кредиты — это кредиты с «простой ежедневной процентной ставкой». Это означает, что проценты начисляются ежедневно. Сумма процентов, начисляемых за день, рассчитывается путем деления процентной ставки по кредиту (в виде десятичной дроби) на количество дней в году, а затем умножения на непогашенный основной остаток. Например, на 10 000 долл. США Прямой несубсидированный кредит с процентной ставкой 3,76 %, сумма процентов, начисляемых в день, составляет , по кредиту будут начисляться проценты на общую сумму 90 312 186 долларов США . Если вы не платите проценты, они капитализируются (добавляются к непогашенной основной сумме долга). Вам будут начисляться проценты на увеличенный непогашенный остаток основной суммы 10 186 долларов . Сумма процентов, начисляемых в день, увеличится до 1,04 долл. США : (0,0376 / 365) * 10 103 долл. США = 1,93 доллара США . Согласно большинству планов погашения, эти капитализированные проценты увеличивают ваш ежемесячный платеж и общую сумму, которую вы платите в течение жизни. кредита. Альтернативы студенческим ссудам Существует простой и все более популярный способ окончить колледж без непомерной суммы долга по студенческой ссуде: жить дома, получая диплом за четыре года. |

Мы рассмотрим их более подробно ниже, включая то, как их найти.

Мы рассмотрим их более подробно ниже, включая то, как их найти. Некоторыми частными ресурсами для студентов с низким доходом являются QuestBridge, The Education Trust, Bloomberg Philanthropies и FinAId.

Некоторыми частными ресурсами для студентов с низким доходом являются QuestBridge, The Education Trust, Bloomberg Philanthropies и FinAId. gov.

gov.

Подумайте о том, чтобы стать водителем Uber или доставщиком Amazon flex. Поработайте одну ночь в баре, ресторане или розничном магазине. Обязательно внимательно изучите любую дополнительную работу, чтобы убедиться, что она принесет доход, а не тратит ваше время. Например, водители Uber могут зарабатывать большие деньги или 12 долларов за весь рабочий день. Найдите что-то, что будет приносить дополнительный доход, который вам нужен, и что работает с вашей жизнью, вашими ресурсами и вашим графиком, поэтому это не будет стоить вам денег.

Подумайте о том, чтобы стать водителем Uber или доставщиком Amazon flex. Поработайте одну ночь в баре, ресторане или розничном магазине. Обязательно внимательно изучите любую дополнительную работу, чтобы убедиться, что она принесет доход, а не тратит ваше время. Например, водители Uber могут зарабатывать большие деньги или 12 долларов за весь рабочий день. Найдите что-то, что будет приносить дополнительный доход, который вам нужен, и что работает с вашей жизнью, вашими ресурсами и вашим графиком, поэтому это не будет стоить вам денег.

Если у вас нет кредитной истории, создайте ее, подав заявку на кредитную карту с низким балансом или магазином. Используйте его экономно и оплачивайте остаток ежемесячно.

Если у вас нет кредитной истории, создайте ее, подав заявку на кредитную карту с низким балансом или магазином. Используйте его экономно и оплачивайте остаток ежемесячно.

Это особенно привлекательный вариант для тех, кто пытается выбраться из долгов с плохой кредитной историей. Требований по кредитному рейтингу нет.

Это особенно привлекательный вариант для тех, кто пытается выбраться из долгов с плохой кредитной историей. Требований по кредитному рейтингу нет. Предлагается некоммерческими консультационными агентствами по кредитам с целью выплаты меньшего, чем вы должны. Разница между прощением долга по кредитной карте и урегулированием долга заключается в том, что нет никаких переговоров. Кредиты урегулируются на 50%-60% того, что вы должны в виде 36 фиксированных платежей. Никакого интереса нет. Это также известно как Программа меньшего, чем полный баланс, и предлагается только несколькими кредитными консультационными агентствами, включая InCharge Debt Solutions.

Предлагается некоммерческими консультационными агентствами по кредитам с целью выплаты меньшего, чем вы должны. Разница между прощением долга по кредитной карте и урегулированием долга заключается в том, что нет никаких переговоров. Кредиты урегулируются на 50%-60% того, что вы должны в виде 36 фиксированных платежей. Никакого интереса нет. Это также известно как Программа меньшего, чем полный баланс, и предлагается только несколькими кредитными консультационными агентствами, включая InCharge Debt Solutions.

Для сравнения, стоимость продуктов питания и электроэнергии выросла примерно на 150%, а цены на бензин выросли более чем на 200% за тот же период времени.

Для сравнения, стоимость продуктов питания и электроэнергии выросла примерно на 150%, а цены на бензин выросли более чем на 200% за тот же период времени. Слишком часто студенты колледжей полагаются на сверстников за советом относительно правил ответственности. При этом передается много полуправды или просто дезинформации.

Слишком часто студенты колледжей полагаются на сверстников за советом относительно правил ответственности. При этом передается много полуправды или просто дезинформации.

Экономисты говорят, что миллениалам придется откладывать почти в два раза больше, чем их родителям, на пенсионные накопления, чтобы иметь возможность поддерживать комфортный образ жизни, когда они уйдут с работы.

Экономисты говорят, что миллениалам придется откладывать почти в два раза больше, чем их родителям, на пенсионные накопления, чтобы иметь возможность поддерживать комфортный образ жизни, когда они уйдут с работы. год заимствован. В 2016 году заем на одного учащегося составлял 5460 долларов США. Национальный центр статистики образования сообщает, что 590,1% студентов бакалавриата получили стипендии и гранты (бесплатные деньги!) для обучения в колледже.

год заимствован. В 2016 году заем на одного учащегося составлял 5460 долларов США. Национальный центр статистики образования сообщает, что 590,1% студентов бакалавриата получили стипендии и гранты (бесплатные деньги!) для обучения в колледже.