Содержание

Помощь должникам по кредитам | Юридический супермаркет

Помощь должникам по кредитам | Юридический супермаркет

- Главная

- Услуги для населения

- Помощь должникам по кредитам

Если сумма процентов по кредиту стала неподъёмной, наши юристы помогут найти выход в виде соглашения с банком и реструктуризации долга. Опытные антиколлекторы избавят вас от навязчивых звонков. Компетентные кредитные юристы защитят ваши интересы в суде с банком и помогут списать пени и штрафы.

Договоримся с банком о выгодных условиях

Найдем пути решения вашей финансовой проблемы и отстоим ваши права в переговорах с представителями банка.

Вызволим вас из долговой ямы

Чем дольше вы оттягиваете визит к юристу, тем глубже яма. Поможем выбраться из долгов и списать штрафы и пени.

Подскажем, как общаться с коллекторами

Их главное оружие – психологическое давление. Расскажем, как не поддаваться на манипуляции и перестать нервничать.

Мы живём в не самое финансово стабильное время, поэтому часто кредиты становятся хорошим подспорьем, когда нужно приобрести жильё или совершить другую крупную покупку. Однако у кредитных обязательств есть и другая сторона, с которой, к сожалению, сегодня сталкиваются очень многие.

Однако у кредитных обязательств есть и другая сторона, с которой, к сожалению, сегодня сталкиваются очень многие.

Обстоятельства могут измениться, проценты по кредиту вырасти и в итоге должники часто оказываются в ситуации, когда они больше не в состоянии выплачивать кредит. Чем это грозит и какую помощь должникам оказывает Юридический супермаркет?

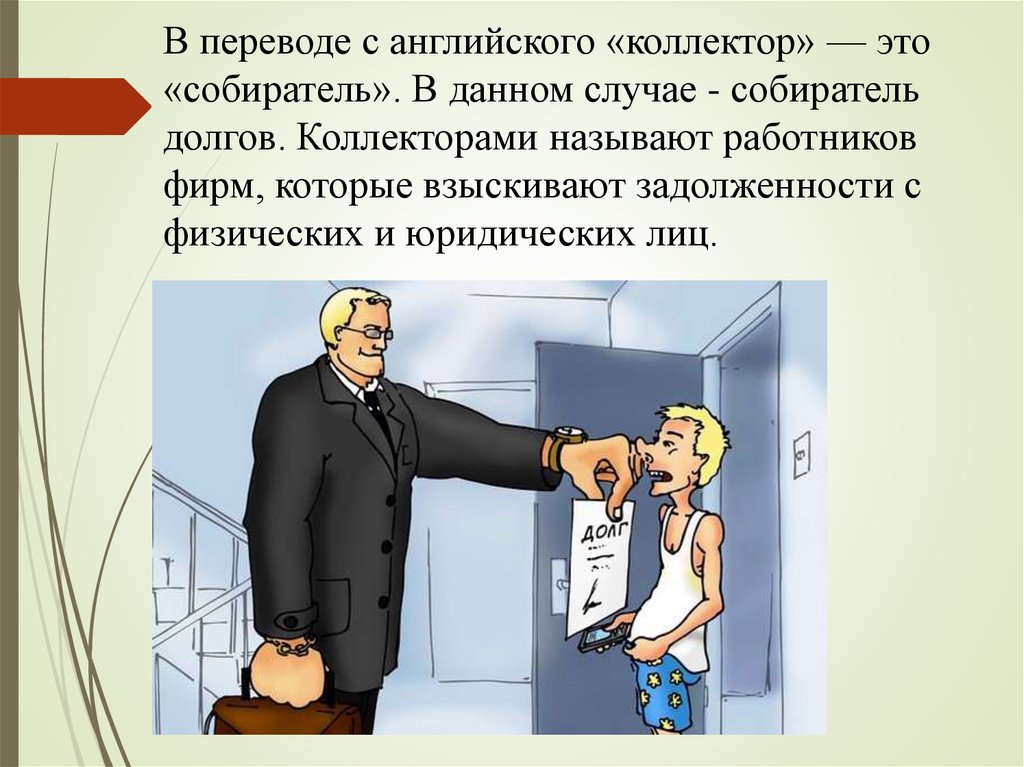

Пени и коллекторы

Первое, к чему прибегает банк, обнаружив просрочку выплат – это начисление штрафных сумм – пеней за задержку. Для должника это становится дополнительной проблемой, поскольку каждый день просрочки влечёт за собой увеличение суммы долга. В результате, задолженность растёт как снежный ком, оставляя заёмщику всё меньше шансов её выплатить.

Но на этом банк не останавливается. Если в течение определённого времени (продолжительность определяется банком) выплаты по кредиту не возобновляются, большинство банков передаёт полномочия по взыскании долга коллекторам.

С этого момента начинается кошмар многих должников. Хотя коллектор – это всего лишь лицо, уполномоченное побуждать должника к выплате долга, он довольно часто превышает свои полномочия, прибегая к нецивилизованным и довольно грубым приёмам. Многие должники столкнулись с унижениями, угрозами и хамством со стороны сотрудников коллекторских агентств, что не прошло для их здоровья бесследно.

Хотя коллектор – это всего лишь лицо, уполномоченное побуждать должника к выплате долга, он довольно часто превышает свои полномочия, прибегая к нецивилизованным и довольно грубым приёмам. Многие должники столкнулись с унижениями, угрозами и хамством со стороны сотрудников коллекторских агентств, что не прошло для их здоровья бесследно.

Как вести себя с коллектором

Чаще всего коллекторы связываются с должником по телефону. Ниже, в помощь кредитным должникам – небольшая памятка, как вести себя в таком разговоре.

Не поддавайтесь эмоциям

- Помните, у коллекторов нет полномочий подавать на вас в суд, описывать имущество или совершать любое другое действие в отношении вас. Все их слова – лишь пустые угрозы.

Спросите и запишите личные данные сотрудника

- Обязательно запишите ФИО коллектора, название агентства в котором он работает и должность – это ваше законное право.

Потребуйте передать вам документальное доказательство передачи банком полномочий на взыскание

- Это поможет убедиться, что вы действительно имеете дело с коллектором, а не с мошенником.

Сообщите коллектору, что записываете разговор

- Если возможно, действительно сделайте это. Упоминание о записи урезонит сотрудника и поспособствует более цивилизованному общению.

Не оправдывайтесь и не давайте обещаний

- Это вам не поможет, а коллектору даст лишний рычаг воздействия на вашу психику.

Не сообщайте своих личных и контактных данных, адресов и телефонов друзей

- Эта информация может быть впоследствии использована против вас и ваших близких.

Все эти советы помогут минимизировать стресс и негативные последствия от разговора с коллектором. Однако от назойливых звонков они вас не избавят.

В то же время, Юридический супермаркет предлагает решение этой проблемы – узкоспециализированные юристы-антиколлекторы окажут помощь должникам и быстро избавят их от навязчивых коллекторов.

Запишитесь на бесплатную консультацию эксперта по юридическим вопросам в нашем офисе.

Заказать консультацию

Как покинуть долговую яму

Даже если у вас нет никакой возможности выплачивать кредит, ваше положение не безвыходно. Наши юристы помогут вам прийти к соглашению с банком, взяв на себя все переговоры с его представителями. Тысячи должников с нашей помощью сумели добиться отсрочки платежей или реструктуризации долга. Мы помогли многим снизить процентную ставку по кредиту, а также представляли интересы сотни должников в суде.

Не стоит бояться суда с банком. Если на вашей стороне специалист нашего Юридического супермаркета, дело обязательно завершится в вашу пользу. Мы даём такую гарантию, поскольку не берёмся за безнадёжные и заведомо проигрышные дела, сами занимаемся подготовкой документов к судебному процессу и представляем на нём интересы должника.

Даже в случае, когда вы получили судебный приказ и, кажется, возможности всё исправить уже нет, обратившись к нам, вы убедитесь, что это далеко не так. Наши кредитные адвокаты добьются отмены судебного приказа и пересмотра дела в вашу пользу.

Наша помощь должникам по кредитам всегда доступна, неизменно качественна и оперативна.

Оставьте заявку на консультацию,

и мы сделаем всё возможное, чтобы решить Ваш вопрос.

Отправляя заявку, я соглашаюсь на обработку персональных данных , в соответствии с политикой конфиденциальности

Получить консультацию

Подписаться

Отправляя заявку, я соглашаюсь на обработку персональных данных , в соответствии с политикой конфиденциальности

Заказать

Отправляя заявку, я соглашаюсь на обработку персональных данных , в соответствии с политикой конфиденциальности

Мы уверены в своих силах.

Чтобы это доказать, оставьте заявку сейчас и мы совершенно БЕСПЛАТНО застрахуем дело от негативного решения

Я соглашаюсь на обработку персональных данных, в соответствии с политикой конфиденциальности

Заказать

Помощь в погашении кредитов должникам, если нечем оплатить долги

Содержание

- Как вернуть кредит в банк когда нечем платить?

- Можно ли изменить условия кредитования для снижения нагрузки?

- Реструктуризация долга кредитного должника

- Взять новый кредит или финансовую помощь от третьих лиц

- Получение страховой выплаты по кредитному договору

- Как себя вести, если нечем платить по кредиту

На сегодняшний день помощь в погашении кредитов должникам представляет собой довольно востребованную юридическую услугу. Особенно, когда вариантов перезанять и быстро погасить растущую задолженность невозможно.

Большинство юридических контор предоставляет услуги по оказанию помощи в погашении кредитов должникам, и готовы взять в свои руки решение проблемных вопросов несостоятельного должника за денежное вознаграждение.

- Как вернуть кредит в банк когда нечем платить?

- Можно ли изменить условия кредитования для снижения нагрузки?

- Реструктуризация долга кредитного должника

- Взять новый кредит или финансовую помощь от третьих лиц

- Получение страховой выплаты по кредитному договору

- Как себя вести, если нечем платить по кредиту

Как вернуть кредит в банк когда нечем платить?

Сегодня каждый заемщик может оказаться в сложной финансовой ситуации, когда не имеется денег расплатиться с долговыми обязательствами по кредиту, а долг растет как снежный ком. Возникает вопрос: «Что делать, если нечем платить кредиты?». Ведь никто из нас не может на 100% спрогнозировать, что его ждет в будущем, и с какими неурядицами в жизни придется столкнуться. Мы подписываем кредитный договор с надеждой добросовестно погашать ежемесячную задолженность и в оговоренный договором срок возвратить все заемные средства с чувством выполненного долга. Но никто не предполагает, что жизнь «поставит подножку» и в семейном бюджете попросту не окажется средств на исполнение взятых долговых обязательств перед банком.

Мы подписываем кредитный договор с надеждой добросовестно погашать ежемесячную задолженность и в оговоренный договором срок возвратить все заемные средства с чувством выполненного долга. Но никто не предполагает, что жизнь «поставит подножку» и в семейном бюджете попросту не окажется средств на исполнение взятых долговых обязательств перед банком.

И вот если наступает ситуация, когда нечем платить кредит, и через время процент за непогашенный платеж возрастает до огромных размеров, телефон разрывается от звонков коллекторов, звучат угрозы, заемщик впадает в депрессию и не знает, как отдать долги и не запятнать свою кредитную историю. Что же делать, где получить помощь в погашении кредитов?

Главное, когда у вас нет денег платить кредит, не впадать в панику, запастись терпением и под каким предлогом не прекращать общение с банком-заемщиком. Не забывайте, что ответственность гражданским законодательством предусмотрена лишь в том случае, если заемщик сознательно уклоняется от исполнения обязательств, прописанных в кредитном договоре.

И если вы сами не справляетесь с возникшими трудностями и не можете решить вопрос с долгами, незамедлительно обращайтесь к юристу за консультацией. Юрист не только разъяснит ваш порядок действий, но и займется оформлением документов и общением с коллекторскими фирмами и банком.

Для начала нужно спокойно и взвешенно проанализировать ситуацию, в которой вы оказались, и выяснить для себя, какого рода помощь вам необходима. Проще говоря, ищем конечную цель:

- Вам требуется реструктуризация долга.

- Вы хотите получить выплату по страховке.

- Вы хотите обсудить возможность погашения кредита на более приемлемых условиях, имеющих отличия от тех, которые были первоначально прописаны в договоре.

- Вам нужно взять новый заем для того чтобы закрыть предыдущий кредит.

- Вы не хотите общаться с коллекторами, которым был передан ваш долг и хотите оградить от них свою семью.

Можно ли изменить условия кредитования для снижения нагрузки?

Если нет возможности платить по кредиту, на что может надеяться заемщик? Давайте разберемся, на что можно рассчитывать в трудной безденежной ситуации:

Реструктуризация долга кредитного должника

Представляет собой один из способов помощи должнику, когда банк идет навстречу заемщику, изменяя размер ежемесячной выплаты, увеличивает срок выплаты кредита или списывает его часть. Если вы остановили выбор на данном виде помощи, то понадобится обратиться в банк с письменным заявлением, описать тяжелую финансовую ситуацию, в которой вы оказались и попросить рассмотреть возможность реструктуризации долга.

Если вы остановили выбор на данном виде помощи, то понадобится обратиться в банк с письменным заявлением, описать тяжелую финансовую ситуацию, в которой вы оказались и попросить рассмотреть возможность реструктуризации долга.

Хочется отметить, что банки не совсем рады такому положению вещей, но все-таки соглашаются на реструктуризацию долга. Это позволяет им обеспечить себе хоть какие-то гарантии возврата кредитных средств и миновать разбирательств в суде.

Практика показывает, что кредитные учреждения готовы списать часть пеней и штрафов, процентов по кредиту, но не нужно рассчитывать на то, что хотя бы часть основного тела кредита будет списана – на это они идут в исключительных случаях.

Какой бы итог ни был, следует посетить банк и попытаться договориться с ним.

Взять новый кредит или финансовую помощь от третьих лиц

Ими могут быть кредитные брокеры или посредники. Сегодня поступает большое количество предложений от таких специалистов, поэтому их можно считать дополнительным вариантом помощи в погашении кредитов. Вы можете попробовать воспользоваться им, но ситуация не совсем проста. Если у вас нет денег платить по счетам уже взятых кредитных обязательств, то вы можете взять новый кредит и с его помощью погасить уже имеющийся (если их несколько, то все). Данный способ дает возможность разобраться с тремя проблемами одновременно.

Вы можете попробовать воспользоваться им, но ситуация не совсем проста. Если у вас нет денег платить по счетам уже взятых кредитных обязательств, то вы можете взять новый кредит и с его помощью погасить уже имеющийся (если их несколько, то все). Данный способ дает возможность разобраться с тремя проблемами одновременно.

Во-первых, взяв новый заем, вы на месяц отодвинете срок очередного платежа по кредиту. Во-вторых, если новый заем был выдан на более длительный срок, то размер платежей будет меньше. Также можно объединить несколько имеющихся кредитов в общий кредит, и на выходе сумма платежей также снизится. Вдобавок, вы можете взять кредит не только в том финансовом учреждении, с которым вы уже сотрудничаете, но и обратиться в другой банк.

Безусловно, возможность взять кредитные средства напрямую зависит от того, есть ли у вас неоплаченные в срок платежи. Если за вами числятся просрочки платежей, и информация о вас, как о недобросовестном заемщике, имеется в реестре кредитных историй, то не стоит рассчитывать на то, что вам дадут новый кредит.

Но сегодня многие компании предлагают услуги в оформлении кредитов для задолжавших клиентов.

Они берут на себя сбор необходимого пакета документов, и благодаря этому должнику станет проще взять заем.

Получение страховой выплаты по кредитному договору

Сегодня большая часть кредитов страхуется в принудительном порядке. К огромному сожалению, многие потребители не уделяют должного внимания чтению договора страхования и в дальнейшем жалеют об этом. В договоре должны быть прописаны обстоятельства, при наступлении которых страховая компания берет на себя выплату кредита.

Как правило, среди таких обстоятельств можно выделить смерть заемщика, лишение работы, тяжелую болезнь, вызвавшую потерю трудоспособности и др. Но при этом банк не станет обращаться в страховую компанию с требованием выплат, а будет ждать, пока вы сами исполните обязательства по договору кредитования.

По этой причине, если вы не можете платить по кредитам по одной из упомянутых выше причин, которые прописаны в договоре страхования, то вам нужно посетить страховую компанию и потребовать выплаты, на которые вы имеете законное право претендовать.

Что для этого нужно сделать? Направить страховщику заявление о наступлении страхового случая и приложить к нему пакет документов, которые подтверждают ваши слова.

Как себя вести, если нечем платить по кредиту

Что еще делать в случае, когда вы попали в тяжелую финансовую ситуацию и у вас копятся долги по кредитам? Выше мы рассмотрели наиболее популярные возможные варианты решения проблемы растущего долга перед банком. Но сейчас предлагаем вам ознакомиться с дополнительными рекомендациями, позволяющими сохранить спокойствие и сэкономить не только время, но и денежные средства при выходе из долговой ямы.

Не откладывайте решение проблемы роста задолженности на неопределенный срок. Чем быстрее вы начнете заниматься решением проблемы просроченного кредита, тем лучше для вас. Во-первых, за просрочку выполнения договорных обязательств, договором предусматриваются штрафы, поэтому ваша оперативность позволит максимально снизить их сумму переплат.

Не забывайте, что внушительные штрафы, которые прописаны в договоре потребительского кредитования, иногда могут быть признаны неправомерными по причине того, что на законодательном уровне четко прописано, что штрафы/пени не могут быть больше суммы основного займа. Их начисление должно осуществляться с учетом целесообразности и разумности, поэтому обращение к грамотному кредитному юристу позволит срезать часть долговой нагрузки, отсекая незаконные штрафы.

Их начисление должно осуществляться с учетом целесообразности и разумности, поэтому обращение к грамотному кредитному юристу позволит срезать часть долговой нагрузки, отсекая незаконные штрафы.

Если вы оказались в долговой яме, то не надо паниковать, возьмите инициативу в свои руки и обратитесь в банк для поиска решений в сложившейся ситуации — помните, под лежачий камень вода не течет! Если банк передал ваш долг коллекторскому агентству, не избегайте общения с ними, а сами посетите их офис. Каждое ваше обращение в эти учреждения должно быть подано в письменном виде.

Несмотря на тяжелое финансовое положение, найдите деньги и обратитесь к профессиональному кредитному юристу, если вы не обладаете знаниями, как поступить в этом случае и подобного опыта у вас нет. Переложив решение проблемы на плечи профессионала, вы сэкономите время, деньги и, что немаловажно, свое душевное спокойствие. Следует отметить, что многие юристы устанавливают сумму денежного вознаграждения в зависимости от достигнутого результата. Иными словами, вы платите только тогда, когда получили то, что хотели.

Следует отметить, что многие юристы устанавливают сумму денежного вознаграждения в зависимости от достигнутого результата. Иными словами, вы платите только тогда, когда получили то, что хотели.

Типы долгов и принцип работы кредитных карт

По сути, владение картой — это ограниченный личный заем для вас, когда бы он вам ни понадобился. Держите кредитную карту в кармане, и у вас будет возможность совершать покупки в любое время и в любом месте, не обязательно имея наличные деньги, необходимые для ее оплаты. Счет придет через 30–45 дней, а иногда и меньше.

Невыплата ежемесячного остатка является причиной того, что среднее американское домохозяйство имеет долг по кредитной карте на сумму 8 701 доллар. Средний человек должен 5525 долларов за 3,8 карты (в среднем), которые он носит в своем кошельке. В целом, общий счет за кредитные карты составляет 79 долларов США.0 миллиардов в октябре 2021 года.

У потребителей, утопающих в долгах по кредитным картам, есть варианты восстановить контроль. Для некоторых ответ может состоять в том, чтобы убрать карты или, может быть, даже разрезать их, чтобы полностью избавиться от искушения. Для других решением может стать кредитное консультирование или участие в программе управления задолженностью. Третьим может быть полезно изменить привычки расходов и научиться придерживаться бюджета.

Для некоторых ответ может состоять в том, чтобы убрать карты или, может быть, даже разрезать их, чтобы полностью избавиться от искушения. Для других решением может стать кредитное консультирование или участие в программе управления задолженностью. Третьим может быть полезно изменить привычки расходов и научиться придерживаться бюджета.

Для всех из них долгосрочные последствия использования кредита будут отражены в кредитных баллах, которые могут помочь или помешать вашему финансовому будущему. Чем меньше у вас долгов, тем лучше ваш кредитный рейтинг.

Различные типы кредитных карт

Существует несколько типов кредитных карт. Хотя их можно использовать по-разному, у них есть одна общая черта: все они считаются возобновляемыми долгами. Это означает, что они позволяют потребителям переносить остатки из месяца в месяц и погашать кредиты с течением времени.

Некоторые распространенные типы кредитных карт:

- Традиционные карты — это стандартные кредитные карты, которые используются для оплаты покупок. К концу 2016 года большинство из них будут включать новую технологию чипов EMV, которая обещает значительно сократить мошенничество с кредитными картами. Одним из ключевых преимуществ является то, что традиционные карты — Visa, MasterCard, American Express и Discover — принимаются практически везде.

- Бонусные карты — Самый популярный стимул для выбора кредитной карты — это привилегии, которые дает ее использование. Эти вознаграждения могут быть как мгновенными, как 1–2% возврата денег, так и долгосрочными, такими как накопление миль за бесплатные авиабилеты или баллы за бесплатные ночи в сети отелей. Некоторые другие популярные вознаграждения включают возврат 150 долларов наличными после того, как вы спишете с карты первые 500 долларов, 50 000 бонусных баллов за трату 4000 долларов в первые три месяца или двойное начисление миль за покупку продуктов, бензина или коммунальных услуг. Проблема в том, что ничего не бывает бесплатно. Большинство бонусных карт имеют некоторую комбинацию годовых сборов, высоких процентных ставок и ограничений на вознаграждения, что означает, что ваше вознаграждение на самом деле не бесплатно. Тем не менее, кто не хочет получать небольшой бонус каждый раз, когда вы достаете свою кредитную карту для покупки?

- Премиальные бонусные карты — Если вы много тратите, много путешествуете и обязаны выплачивать кредитные карты в конце каждого месяца, эта категория может быть для вас. Владельцы премиальных карт имеют право на получение всех мыслимых наград, включая бесплатные авиабилеты, услуги консьержа, приоритетную обработку багажа, туристическую страховку, возврат наличных и отсутствие комиссий за международные транзакции. Они даже предлагают неограниченное посещение VIP-залов в аэропортах. Однако это имеет свою цену. Годовые сборы могут достигать 500 долларов.

- Карты перевода баланса — Если вы хотите консолидировать задолженность по кредитной карте, это популярный вариант. Многие компании, выпускающие карты, предлагают нулевую процентную ставку в течение 21 месяца на переведенный остаток и нулевую процентную ставку на покупки в течение первых 6–21 месяцев. Некоторые даже предлагают премиальные вознаграждения, такие как удвоение кэшбэка. Для одобрения рефинансирования кредитной карты может потребоваться наличие кредитного рейтинга от хорошего до отличного. Остерегайтесь перевода или ежегодных сборов.

- Карты с низкой процентной ставкой — Они аналогичны картам перевода баланса в том смысле, что они используют низкие процентные ставки в качестве стимула, чтобы помочь вам консолидировать долг. Потребители могут сэкономить сотни долларов на выплате процентов, переводя остатки на эти карты. Недостатком является то, что срок действия низкой процентной ставки истекает, и вы должны иметь кредитный рейтинг от очень хорошего до отличного, чтобы претендовать на нее.

- Розничные карты — Убедитесь, что вы знаете, являются ли эти карты закрытыми (для использования только в этом конкретном магазине) или открытыми (доступны для использования в любом месте). Владельцы карт обычно получают скидки на товары при использовании карт. Эти карты могут включать сделки с покупками в Интернете. Обратите внимание на более высокие процентные ставки.

- Газовые карты — Потребители могут воспользоваться этими картами, но только в том случае, если они каждый раз покупают бензин в одной и той же сети. Награды могут включать в себя снижение цен на бензин или денежные вознаграждения после достижения определенного уровня расходов.

- Защищенные карты — Эти карты обеспечены активами — чаще всего денежным депозитом — для защиты эмитентов карт. Эти карты обычно используются студентами или отдельными лицами с поврежденным кредитом и могут помочь им восстановить свой кредит. Кредитный лимит обычно начинается с низкого уровня, но может увеличиваться в зависимости от того, сколько денег потребитель готов внести в качестве залога.

К концу 2016 года большинство из них будут включать новую технологию чипов EMV, которая обещает значительно сократить мошенничество с кредитными картами. Одним из ключевых преимуществ является то, что традиционные карты — Visa, MasterCard, American Express и Discover — принимаются практически везде.

К концу 2016 года большинство из них будут включать новую технологию чипов EMV, которая обещает значительно сократить мошенничество с кредитными картами. Одним из ключевых преимуществ является то, что традиционные карты — Visa, MasterCard, American Express и Discover — принимаются практически везде. Тем не менее, кто не хочет получать небольшой бонус каждый раз, когда вы достаете свою кредитную карту для покупки?

Тем не менее, кто не хочет получать небольшой бонус каждый раз, когда вы достаете свою кредитную карту для покупки? Некоторые даже предлагают премиальные вознаграждения, такие как удвоение кэшбэка. Для одобрения рефинансирования кредитной карты может потребоваться наличие кредитного рейтинга от хорошего до отличного. Остерегайтесь перевода или ежегодных сборов.

Некоторые даже предлагают премиальные вознаграждения, такие как удвоение кэшбэка. Для одобрения рефинансирования кредитной карты может потребоваться наличие кредитного рейтинга от хорошего до отличного. Остерегайтесь перевода или ежегодных сборов. Эти карты могут включать сделки с покупками в Интернете. Обратите внимание на более высокие процентные ставки.

Эти карты могут включать сделки с покупками в Интернете. Обратите внимание на более высокие процентные ставки.Зачем студенту иметь кредитную карту

В домах каждого студента, отправляющегося в колледж, (иногда) ведутся ожесточенные споры о том, нужно ли им брать с собой кредитную карту вместе с зубной щеткой, фланелевой курткой и нижним бельем.

Ответ — да, но только если родитель готов упаковать тонну «условий использования» на карту, прежде чем она покинет дом.

Это может произойти только в том случае, если учащийся добавлен в карту родителей в качестве авторизованного пользователя или если родители совместно подписали кредитную карту учащегося. Студенты могут получить свою собственную карту в 18 лет, если у них есть подтверждение достаточного дохода, чтобы вносить хотя бы минимальные платежи. Тем не менее, большинство банков предпочитают подход «авторизованный пользователь» или «соподписант», потому что они получают встроенную поддержку в случае возникновения проблем.

В любом случае, причина № 1, по которой студенты должны иметь кредитную карту, заключается в том, чтобы установить кредитную историю и кредитный рейтинг, который в конечном итоге связан с ней.

Владение кредитной картой дает учащимся множество дополнительных преимуществ, включая упрощение отслеживания расходов, отсутствие необходимости носить с собой наличные, обучение финансовой ответственности, право на участие в программах поощрений и, что, возможно, наиболее важно, наличие способа оплаты, доступного для использования в случае чрезвычайной ситуации.

Негативы столь же очевидны. Наличие кредитной карты может усилить у молодого человека искушение тратить, может спровоцировать плохие привычки к тратам и может нанести серьезный ущерб его кредитному рейтингу… и вашему! Вот так. Если вы являетесь созаемщиком карты Джуниора, а он использует карту до максимума, задерживает платежи или ежемесячно платит только минимальную сумму, это окажет негативное влияние на кредитные рейтинги обеих сторон.

В большинстве банков в качестве отправной точки установлен кредитный лимит в размере 500 долларов, которого достаточно, чтобы выяснить, сможет ли ваш ученик справиться с такой ответственностью, не выкапывая слишком большую яму, из которой вы не сможете вылезти. Выигрыш заключается в создании кредитной истории и кредитного рейтинга, которые помогут в будущем при получении аренды, запуске коммунальных услуг и, возможно, даже при устройстве на работу.

Суть для студентов в действительности такая же, как и для любого, у кого есть кредитная карта: используйте ее с умом, погашайте ее в конце каждого месяца и получайте долгосрочные вознаграждения.

Кредитные карты и дебетовые карты

Разница между кредитными картами и дебетовыми картами проста. С кредитными картами вы берете «кредит» для совершения покупки. С дебетовой картой, с другой стороны, вы используете свои собственные деньги для совершения покупки.

Компании, выпускающие кредитные карты, ссужают вам деньги в расчете на то, что вы вернете их в конце следующего платежного цикла. Если вы этого не сделаете, они будут взимать проценты на остаток. Они также будут взимать с магазина, в котором вы совершили покупку, комиссию за транзакцию в размере 1–2%. Вот как они зарабатывают деньги.

Используя дебетовые карты, вы тратите деньги, которые уже находятся на вашем банковском счете. Потраченная сумма будет списываться с вашего счета до тех пор, пока счет не достигнет нуля или вы не положите на него больше денег. Банк, выпустивший дебетовую карту, также взимает комиссию за транзакцию каждый раз, когда вы проводите карту.

Преимущество дебетовой карты — вопрос бюджета. Количество доступных средств уменьшается по мере того, как вы их тратите. Когда он достигнет нуля, карта будет отклонена, и в этом случае вы никому ничего не должны.

Количество доступных средств уменьшается по мере того, как вы их тратите. Когда он достигнет нуля, карта будет отклонена, и в этом случае вы никому ничего не должны.

Кредитные карты, с другой стороны, собирают ваши покупки и просят вас оплатить их все в конце месяца. Если вы исчерпаете свою карту до максимума, она будет отклонена, но вы все равно должны оплатить все расходы, которые вы сделали с ними.

Преимущество кредитных карт в том, что они более безопасны и имеют лучшие программы вознаграждений. Если ваша кредитная карта украдена или скомпрометирована путем кражи личных данных, вы не несете ответственности за расходы, пока вы сообщаете об этом. Кроме того, некоторые программы поощрения (например, кэшбэк, мили за авиабилеты, проживание в отеле и т. д.) могут быть значительными, если вы часто пользуетесь картой.

С дебетовыми картами программы поощрения минимальны, а безопасность является большой проблемой. Вор может потратить столько, сколько доступно на вашем банковском счете. Вам придется оспорить его, и вы потеряете доступ к этим деньгам на то время, которое потребуется для урегулирования спора. Если вы сообщите об этом в течение 48 часов, закон говорит, что вы несете ответственность только за 50 долларов. После этого вы несете ответственность до 500 долларов.

Вам придется оспорить его, и вы потеряете доступ к этим деньгам на то время, которое потребуется для урегулирования спора. Если вы сообщите об этом в течение 48 часов, закон говорит, что вы несете ответственность только за 50 долларов. После этого вы несете ответственность до 500 долларов.

Как работают кредитные карты

Существует так много кредитных карт с таким количеством различных функций и вознаграждений, что первое, что нужно сделать, это изучить их все и найти карту, которая соответствует вашим потребностям. Вы можете рассмотреть предложения, полученные по почте, но лучшие исследования доступны в Интернете.

Покупая карты, подумайте о том, как часто вы планируете использовать карту, планируете ли вы пополнять баланс каждый месяц и какие вознаграждения вы хотели бы получить. Прочитайте мелкий шрифт перед подачей заявки, особенно в том, что касается процентных ставок, когда вы переносите остатки из месяца в месяц. Обратите особое внимание на все сборы, связанные с картой.

Независимо от того, какой тип кредитной карты вас интересует, карта работает одинаково. Если вам будет одобрена новая кредитная линия, компания-эмитент выпустит карту вместе с информацией о процентных ставках, лимитах расходов и сроках оплаты. Эмитенты определяют ваши ставки и сборы в основном на основе вашего кредитного рейтинга и истории. Хотя процентные ставки ограничены законом, они могут быть очень высокими и со временем обходиться вам в тысячи долларов.

Если вам одобрили карту, вы получите ее по почте. Затем вам нужно будет активировать его — обычно по телефону. После этого вы готовы тратить. В зависимости от типа вашей карты вы сможете оплачивать покупки в большинстве магазинов, которые посещаете. Убедитесь, что вы не превышаете свой кредитный лимит, так как это может привести к перерасходу средств.

В конце каждого месяца вы получаете счет и выписку. Внимательно просмотрите его, чтобы убедиться, что вы совершили каждую покупку, указанную в списке. Если есть что-то, чего вы не узнаете, возможно, вы стали жертвой кражи личных данных.

Если у вас нет вопросов или опасений по поводу выписки, оплатите счет. Важно платить вовремя каждый месяц. Просроченный или пропущенный платеж по кредитной карте может повредить вашей кредитной истории. Также следите за своим общим балансом, а не просто обращайте внимание на минимальный платеж.

Лучше всего каждый месяц полностью погашать остаток, чтобы не накапливать проценты и задолженность по кредитной карте. Выплата только минимальной суммы может удержать вас в долгах на долгие годы и в конечном итоге приведет к более высоким процентным ставкам.

Как задолженность по кредитной карте растет снежным комом

Около половины держателей кредитных карт каждый месяц полностью выплачивают остаток. Около 5% платят только минимум. Остальные 45% принимают участие в действиях, которые, если их постоянно повторять, могут потенциально повредить кредиту.

Общие привычки использования кредитных карт с серьезными негативными последствиями включают:

- Перенос остатка из месяца в месяц

- Оплата только минимального остатка

- Отсутствие бюджета для отслеживания расходов

- Использование слишком большого количества кредитных карт

- Получение авансов наличными

- Пропущенные платежи и штрафы за просрочку платежа

- Импульсивные покупки

- Превышение кредитной линии

Хотя все вышеперечисленные причины могут разрушить ваш кредит, самой раздражающей из них является внесение только минимального платежа каждый месяц. Эта практика превращает финансовую хромоту в катастрофическую ловушку, которая обойдется вам в тысячи долларов в виде ненужной выплаты процентов.

Эта практика превращает финансовую хромоту в катастрофическую ловушку, которая обойдется вам в тысячи долларов в виде ненужной выплаты процентов.

В некоторых чрезвычайных ситуациях люди оказываются в ловушке с долгами, особенно из-за неоплаченных медицинских счетов. Возникают внезапные расходы, и кредитные карты кажутся решением. К сожалению, использование кредитных карт является лишь временным решением. Использование кредитной карты для покрытия одной чрезвычайной ситуации или оплаты одного дополнительного счета по-прежнему оставляет огромный долг, который нелегко списать. Начисление процентов зависит от остатка задолженности, и возвращение контроля может показаться невозможным.

Как компании, выпускающие кредитные карты, зарабатывают деньги

Компании, выпускающие кредитные карты, ежегодно зарабатывают миллиарды долларов на потребителях и потребительских транзакциях. Хотя распространено мнение, что большая часть денег отрасли поступает от процентных платежей, это только часть истории.

Вот основные способы, которыми эмитенты кредитных карт зарабатывают деньги:

- Карточные компании получают большую часть своей прибыли от реальных покупок и кредитных операций. Большинство эмитентов карт удерживают около 2% денег с каждой транзакции. Это означает, что если вы покупаете продуктов на 100 долларов с помощью кредитной карты, продуктовый магазин получает только 9 долларов.8, и эмитент карты получает остальные 2 доллара.

- Остальные деньги поступает от вас, потребителя. Эмитенты кредитных карт зарабатывают деньги не только на ваших процентных платежах, но и на любых сборах, таких как штрафы за просрочку платежа, сборы за превышение лимита, денежные авансы и ежегодные членские взносы.

Кредитные карты могут быть полезным инструментом, но только при правильном использовании. Когда вы открываете новую учетную запись кредитной карты, убедитесь, что вы точно знаете, на что соглашаетесь. Ознакомьтесь со всем, что написано мелким шрифтом, не покупайте то, что вы не можете себе позволить, и ответственно оплачивайте свои счета.

Кредитные карты: урок истории

Определенные магазины и сети начали использовать платежные карты в 1920-х годах. Их использование было ограничено магазинами-эмитентами, и, как и в случае с некоторыми современными платежными картами, баланс нужно было полностью оплачивать каждый месяц.

Отсюда произошли современные кредитные карты, набравшие обороты во время послевоенного бума 1950-х годов. American Express и Bank of America впервые предложили карты в 1958 году.70-е годы. Эти карты напрямую связаны с банковскими счетами потребителей. Люди, использующие дебетовые карты, не могут накопить долги, потому что они не могут потратить больше денег, чем у них есть на счету.

С тех пор кредитные карты превратились в более сложные кредитные соглашения , включающие вознаграждения, членство и сборы. Согласно последней доступной статистике, 70% взрослых американцев владеют кредитной картой.

Карта Visa является наиболее широко используемой и принимаемой картой среди крупных компаний, выпускающих карты. Последние доступные данные относятся к 2014 году, когда в обращении Visa было 304 миллиона карт. MasterCard был следующим в 191 миллион, затем Discover с 64 миллионами и American Express с 63 миллионами.

Последние доступные данные относятся к 2014 году, когда в обращении Visa было 304 миллиона карт. MasterCard был следующим в 191 миллион, затем Discover с 64 миллионами и American Express с 63 миллионами.

Средние траты держателей карт American Express составляют 10 992 доллара, что на сегодняшний день является самым высоким показателем среди четырех основных карт. Владельцы карт Visa тратят в среднем 3990 долларов в год, держатели карт MasterCard тратят 3178 долларов, а держатели карт Discover Card тратят 1805 долларов в год.

Тенденции в области задолженности по кредитным картам

В 2015 году задолженность по кредитным картам снова росла, и если расходы сохранятся на прежнем уровне, долг может приблизиться к уровням, наблюдавшимся непосредственно перед тем, как экономика достигла дна во время Великой рецессии 2008 года.

Задолженность по кредитным картам превысила отметку в 900 миллиардов долларов в четвертом квартале 2015 года, при этом средняя задолженность домохозяйства в США составила 7813 долларов. Это примерно на 600 долларов меньше критической точки, когда, по мнению экспертов, долговая нагрузка становится неприемлемой для средней американской семьи.

Это примерно на 600 долларов меньше критической точки, когда, по мнению экспертов, долговая нагрузка становится неприемлемой для средней американской семьи.

Все эти расходы отразились в прибыли компаний, выпускающих кредитные карты, которая в 2015 году достигла 22,93 млрд долларов по сравнению с 22,67 млрд долларов годом ранее.

Напротив, в 2015 году в мире кредитных карт произошли две другие важные тенденции, и обе они приносят пользу потребителям: действуют более строгие стандарты безопасности, а мобильные транзакции становятся огромной частью отрасли.

Улучшение безопасности стало проблемой из-за количества нарушений безопасности в крупных розничных сетях за последние годы, включая Target (110 миллионов скомпрометированных клиентов), Sony (102 миллиона), Anthem Insurance (80 миллионов) и Home Depot (56 миллионов) . Это сделало мошенничество с кредитными картами серьезной головной болью для держателей карт, продавцов и компаний, выпускающих карты. В отчете Nilson Report говорится, что убытки от мошенничества в США в 2015 году достигли 8 миллиардов долларов. от 2015 года. Чип EMV затрудняет дублирование информации о карте и должен оказать огромное влияние на сокращение мошенничества с картами. Данных о ее эффективности в США пока нет, но в Англии карта доступна уже много лет. Мошенничество в Великобритании упало с максимума в 9 долларов.с 37 миллионов долларов в 2008 году до всего лишь 524 миллионов долларов в 2011 году — снижение на 45%. США, на которые приходится 52 % кредитных афер и мошенничеств в мире, надеются на аналогичные результаты.

от 2015 года. Чип EMV затрудняет дублирование информации о карте и должен оказать огромное влияние на сокращение мошенничества с картами. Данных о ее эффективности в США пока нет, но в Англии карта доступна уже много лет. Мошенничество в Великобритании упало с максимума в 9 долларов.с 37 миллионов долларов в 2008 году до всего лишь 524 миллионов долларов в 2011 году — снижение на 45%. США, на которые приходится 52 % кредитных афер и мошенничеств в мире, надеются на аналогичные результаты.

В ближайшие пять лет ожидаются дополнительные шаги по усилению безопасности, наиболее важным из которых будет прикрепление пин-кода к чип-карте EMV. Эксперты также ожидают, что программа аутентификации карты (CAP) и авторизация динамического пароля (DPA) повысят безопасность транзакций без карты (в основном онлайн).

Мобильные платежи (или оплата с помощью смартфона) стали популярными, когда Apple, Google и Samsung представили приложения в отрасли. В 2015 году объем мобильных платежей должен был достичь 37 миллиардов долларов. Эксперты прогнозируют, что через четыре года влияние будет в 20 раз больше. Аналитики говорят, что к 2019 году мобильные платежи составят 808 миллиардов долларов покупок.

Эксперты прогнозируют, что через четыре года влияние будет в 20 раз больше. Аналитики говорят, что к 2019 году мобильные платежи составят 808 миллиардов долларов покупок.

Тем временем мир долгов по кредитным картам переживает взлеты и падения.

Совет Федеральной резервной системы сообщает, что анализ задолженности по кредитным картам в августе 2015 года показал, что у потребителей было 9 долларов США.долг 18 млрд. Это скачок на 35 миллиардов долларов всего за один год и скачок на 79 миллиардов долларов за последние пять лет. Это все еще далеко от рекордно высокого уровня в 1,04 триллиона долларов, который потребители должны были в декабре 2008 года, но существует тенденция к тому, что агентства по сбору платежей могут скоро стать очень занятыми.

У мужчин на 29% больше долгов по кредитным картам, чем у женщин (7 407 долларов против 5 245 долларов). Аляска (6 910 долларов) имеет самый высокий долг, опережая Колорадо (5 625 долларов) и Коннектикут (5 617 долларов).

Управление задолженностью по кредитной карте

Все мы слышали, как кто-то (включая нас самих) говорил: «Когда-нибудь я избавлюсь от этого долга по кредитной карте». Первый шаг к этому — убрать из этого предложения слово «когда-нибудь».

Если вы действительно хотите избавиться от долгов по кредитным картам, вы действительно должны принять участие в проекте. Вы должны разработать план, который включает:

- Бюджет

- Сроки с датой начала и окупаемости

- Достижимые и подотчетные цели

- Готовность пожертвовать частью расходов, вызвавших этот финансовый кризис.

Вот несколько шагов, которые вы можете предпринять, чтобы повысить свои шансы на успех:

- Измените свои модели расходов – Если вы регулярно обедаете и ужинаете вне дома, ешьте вместо одного или другого. Если вы покупаете одежду для каждого нового случая, меняйте ее на каждый другой случай. Если ваш счет за коммунальные услуги слишком высок, откройте (или закройте) окна. Посмотрите на свои расходы и убедитесь, что вы не можете сократить каждую категорию наполовину. Жертвы окупаются!

- Платежи каждый месяц . Это должно быть основным принципом. Надеемся, что ваш план включает в себя цель ежемесячных платежей, предпочтительно значительно превышающую минимальную сумму к оплате. Не позволяйте процентам накапливаться, не оплачивая счет каждый месяц. Сделайте это привычкой.

- Оплата вовремя . За опоздание взимается штраф, превышающий штраф в размере 25 долларов США. Это поражает ваш кредитный отчет и снижает ваш кредитный рейтинг. Это также дает компании-эмитенту карты возможность повысить процентную ставку, взимаемую с вас. Больше процентов означает более высокий счет. Отметьте дату родов в личном календаре. Если вы знаете, что опоздаете, позвоните в компанию и попросите отсрочки. Не опаздывайте!

- Спрячьте свои кредитные карты — начните платить за все наличными. Оплата наличными является болезненным процессом для большинства людей. Есть доказательства того, что это заставляет нас переосмыслить, действительно ли нам нужна эта покупка. Гораздо проще купить телевизор за 500 долларов с помощью кредитной карты, чем копаться в наших карманах за 500 долларов наличными. Мы стали гораздо лучше осведомлены о ценах в каждом магазине. А еще лучше возьмите ножницы и разрежьте карточки.

- Увеличьте свои ежемесячные платежи – Если оплата наличными на самом деле сэкономит вам деньги, используйте эти сбережения для погашения задолженности по кредитной карте. Любые дополнительные деньги, независимо от того, откуда они поступают, должны быть направлены на уменьшение вашего долга. Это поможет ликвидировать долг гораздо быстрее.

- Кредитное консультирование . Если ваш план не работает, обратитесь за помощью в одобренную NFCC (или Национальный фонд кредитного консультирования) некоммерческую организацию, которая предлагает кредитное консультирование. Они являются экспертами в составлении бюджета и рекомендации программы управления долгом. Программы рассчитаны на 3–5 лет и освобождают вас от долгов. Это именно то, где вы должны хотеть быть.

- Банкротство . Если задолженность по вашей кредитной карте слишком высока, чтобы даже консолидация долга могла помочь, вы можете рассмотреть возможность подачи заявления о банкротстве в связи с задолженностью по кредитной карте. Это всегда крайняя мера после того, как все остальные попытки потерпели неудачу, но поскольку задолженность по кредитной карте является необеспеченным долгом, все это может быть уничтожено в результате банкротства. Штраф в том, что он будет в вашем кредитном отчете в течение 10 лет, и вам будет трудно получить такие вещи, как ипотека, автокредит или страхование жизни, но вы будете в долгах.

Посмотрите на свои расходы и убедитесь, что вы не можете сократить каждую категорию наполовину. Жертвы окупаются!

Посмотрите на свои расходы и убедитесь, что вы не можете сократить каждую категорию наполовину. Жертвы окупаются! Есть доказательства того, что это заставляет нас переосмыслить, действительно ли нам нужна эта покупка. Гораздо проще купить телевизор за 500 долларов с помощью кредитной карты, чем копаться в наших карманах за 500 долларов наличными. Мы стали гораздо лучше осведомлены о ценах в каждом магазине. А еще лучше возьмите ножницы и разрежьте карточки.

Есть доказательства того, что это заставляет нас переосмыслить, действительно ли нам нужна эта покупка. Гораздо проще купить телевизор за 500 долларов с помощью кредитной карты, чем копаться в наших карманах за 500 долларов наличными. Мы стали гораздо лучше осведомлены о ценах в каждом магазине. А еще лучше возьмите ножницы и разрежьте карточки. Программы рассчитаны на 3–5 лет и освобождают вас от долгов. Это именно то, где вы должны хотеть быть.

Программы рассчитаны на 3–5 лет и освобождают вас от долгов. Это именно то, где вы должны хотеть быть.Списание долгов | Федеральная торговая комиссия

Пресс-релиз

Федеральная торговая комиссия штата Калифорния Принять меры по прекращению операции по оказанию помощи ипотечным кредитам, которая охотилась на нуждающихся домовладельцев Защита и инновации (DFPI) принимают меры против различных компаний, ведущих бизнес, таких как Home Matters USA, Academy Home.

..

..

Пресс-релиз

Федеральная торговая комиссия отправляет более 822 000 долларов США студентам, обманутым аферой студенческих адвокатов по облегчению бремени задолженности

Дата

Cases and Proceedings

Elegant Solutions, Inc. (Mission Hills Federal)

Федеральная торговая комиссия остановила Mission Hills Federal, программу облегчения бремени задолженности по студенческим кредитам, утверждая, что она выманила более 23 миллионов долларов у тысяч потребителей с ложными заявлениями о том, что она будет обслуживать и выплачивать их студенческие кредиты. После того, как FTC подала жалобу с требованием положить конец мошеннической практике, федеральный суд временно приостановил схему и заморозил ее активы. FTC подала исправленную жалобу 27 августа 2019 года, добавив Лабибу Веласкес в качестве предполагаемого ответчика. 20 июля 2020 года суд вынес окончательное решение в упрощенном порядке.

20 июля 2020 года суд вынес окончательное решение в упрощенном порядке.

Тип действия

Федеральный

Последнее обновление

Номер дела/дела FTC

192 3105

Пресс-релиз

Федеральная торговая комиссия отправляет более 2 миллионов долларов США студентам, пострадавшим от мошенничества со списанием долгов деньги на аферу по облегчению долгового бремени студенческого кредита, которая действовала под названием «Доктор студенческих долгов»…

Пресс-релиз

Федеральная торговая комиссия возвращает более 164 000 долларов США потребителям, пострадавшим в результате мошеннического мошенничества с ипотечными выплатами фиктивной аферой с ипотечными льготами, которая действовала под названиями Brookstone Law и Advantis…

Пресс-релиз

Федеральная торговая комиссия США (FTC) закрывает пирамиду кредитного ремонта Услуги финансового образования, которые украли у потребителей более 213 миллионов долларов

Дата

Федеральная торговая комиссия приняла меры против Службы финансового образования и ее владельцев, Паримала Найка, Майкла Толоффа, Кристофера Толоффа и Джеральда Томпсона, а также ряда связанных. ..

..

Пресс-релиз

Федеральная торговая комиссия США принимает меры по закрытию «кредитной игры» из-за проведения мошеннической схемы восстановления кредита, которая обманывала потребителей

Дата

Дела и разбирательства

BoostMyScore LLC

По запросу Федеральной торговой комиссии федеральный суд временно приостановил мошенническую схему восстановления кредита, известную как Кредитная игра, за распространение ряда лжи и обмана. FTC утверждала, что операторы схемы лгали агентствам кредитной информации относительно информации о кредитных отчетах потребителей и предлагали потребителям предполагаемую возможность для бизнеса, которая, по сути, заключалась в запуске их собственной фиктивной схемы восстановления кредита.

В жалобе, поданной против The Credit Game и ее владельцев, Майкла и Валери Рандо, Федеральная торговая комиссия заявила, что компания незаконно взимает с потребителей сотни и даже тысячи долларов за услуги по исправлению кредита, которые практически бесполезны, и рекомендовала потребителям «инвестировать их государственные льготы COVID-19 за их незаконные услуги. В некоторых случаях «услуги» компании включали подачу ложных отчетов о краже личных данных в FTC и побуждение потребителей к совершению незаконных действий. Федеральная торговая комиссия обратилась в суд с просьбой немедленно прекратить незаконные операции компании, назначить управляющего и заморозить активы ответчиков. 3 мая 2022 г. суд издал временный запретительный судебный приказ9.0003

В некоторых случаях «услуги» компании включали подачу ложных отчетов о краже личных данных в FTC и побуждение потребителей к совершению незаконных действий. Федеральная торговая комиссия обратилась в суд с просьбой немедленно прекратить незаконные операции компании, назначить управляющего и заморозить активы ответчиков. 3 мая 2022 г. суд издал временный запретительный судебный приказ9.0003

Тип действия

Федеральный

Последнее обновление

Номер дела/дела FTC

192 3059

Отчет

Федеральная торговая комиссия Обеспечение соблюдения Закона о добросовестной практике взыскания долгов в 2021 календарном году: отчет в Бюро финансовой защиты прав потребителей

Дата

Дела и разбирательства

Судебные разбирательства

GDP Network LLC (YF Solution)

По запросу Федеральной торговой комиссии и Генеральной прокуратуры Флориды федеральный суд временно приостановил предполагаемую фиктивную операцию по снижению процентной ставки по кредитной карте, которая часто в июле 2020 года нацелена на потребителей, находящихся в затруднительном финансовом положении, и пожилых людей. В феврале 2022 года FTC объявила, что операторам навсегда запрещено заниматься списанием долгов в рамках судебных постановлений об урегулировании обвинений со стороны FTC и офиса Florida AG.

В феврале 2022 года FTC объявила, что операторам навсегда запрещено заниматься списанием долгов в рамках судебных постановлений об урегулировании обвинений со стороны FTC и офиса Florida AG.

Тип действия

Федеральный

Последнее обновление

Номер дела/дела FTC

192 3137

Адвокаси Файлы

Правоприменительная деятельность FTC в соответствии с ECOA и Положением B в 2021 г.: отчет в CFPB

Дата

Сопутствующая версия

Персонал Федеральной торговой комиссии представляет ежегодное письмо в CFPB о деятельности Закона о равных кредитных возможностях в 2021 году

Пресс-релиз

Остальным ответчикам запрещено предоставлять услуги по облегчению бремени задолженности по студенческим кредитам в рамках расчетов с FTC

Дата

продукты и услуги по облегчению бремени задолженности по кредитам в расчетах с Федеральной торговой…

Дела и разбирательства

Arete Financial Group

В ноябре 2019 года Федеральная торговая комиссия получила временный запретительный судебный приказ о прекращении операции, которая выманивала у потребителей миллионы долларов, притворяясь, что они связаны с Министерством образования США, и ложно обещая студентам списание долга по кредиту. В сентябре 2020 года FTC объявила, что несколько операторов урегулировали сборы FTC и согласились выплатить не менее 835000 долларов. В январе 2022 года FTC объявила, что остальным фигурантам дела запрещено оказывать услуги по списанию долгов по студенческим кредитам в расчетах с FTC. Ответчики обязаны лишиться всех своих замороженных средств, хранящихся у получателя. Комиссия планирует использовать деньги, полученные в этом случае, для возмещения потребительских расходов.

Тип действия

Федеральный

Последнее обновление

Номер дела/дела FTC

192 3040

Дела и разбирательства

Moneta Management Inc.

Moneta Management, LLC, Moneta Management, Inc. и их генеральный директор Майкл Тодд Грин урегулировали обвинения FTC в том, что они сознательно предоставили ложную или вводящую в заблуждение информацию обработчикам кредитных карт и ACH для получения обработки продавца за аферу по облегчению студенческого долга, организованную Брэндоном Фрером и тремя его компаниями.

Тип действия

Федеральный

Последнее обновление

Номер дела/дела FTC

192 3154

Пресс-релиз

FTC обвиняет две компании из Флориды в содействии мошенникам, занимающимся списанием долгов студентов

Дата

Пресс-релиз

Федеральная торговая комиссия отправляет чеки людям, потерявшим деньги в рамках программы облегчения бремени задолженности по студенческим ссудам

Дата

Пресс-релиз

FTC отправляет возмещение людям, которые потеряли деньги по студенческой ссуде, схема облегчения ипотечного долга

Дата

Федеральная торговая комиссия отправляет возмещение на общую сумму более 223 000 долларов людям, которые потеряли деньги из-за операции по облегчению студенческой ссуды и ипотечного долга. FTC утверждала, что A1 DocPrep Inc…

Пресс-релиз

Федеральная торговая комиссия отправляет более 147 000 долларов США в качестве возмещения людям, пострадавшим от мошенничества с облегчением бремени задолженности по студенческим кредитам мошенничество с погашением задолженности по студенческому кредиту.