Содержание

Портфель недооцененных акций на 2022 год

- Content Marketing

- Freedom Finance

- 16 мая 2022 в 8:13

Поделиться:

Если цель инвестирования заключается в получении дохода выше рыночного, то приходится идти на компромиссы и брать на себя определенные риски. Портфель должен включать в себя активы всех типов, в том числе как дивидендные акции, специально предназначенные для получения доходов, так и недооцененные ценные бумаги с желаемой высокой доходностью. Аналитики Freedom24 подготовили список недооцененных акций 2022 года, имеющих потенциал роста до 135%!

Если компания демонстрирует хороший рост, то повышение стоимости ее активов может составлять до десятков процентов в год. Нередки случаи, когда низкая стоимость ценных бумаг – явление кратковременное. Однако бывают времена, когда эмитент не развивается и цена со временем не растет, а то и вовсе понижается. В этом и кроется высокий риск, связанный с такого рода ценными бумагами.

Конечно, одних цифровых данных недостаточно, чтобы понять перспективы акции. Необходимо проработать немало информации о таких компаниях, чтобы «поймать нужный момент». Значение коэффициентов может понизиться в двух случаях.

Первая из ситуаций носит положительный характер. Происходит вот что: с повышением стоимости ценной бумаги продажи и чистые доходы постоянно растут, свободный денежный поток увеличивается и финансовый рычаг уменьшается. Значит, финансовые коэффициенты понижаются, и компания считается недооцененной. В таком случае для инвестора самое важное – зафиксировать, увеличивается ли доход на одну акцию.

Вторая ситуация техническая. Она возникает тогда, когда прибыль в расчете на акцию, темп роста или кредитная нагрузка стабильны и цена акции понижается. Это может быть техническая коррекция, обусловленная новостями, кризисом в каком-то экономическом секторе, или ситуацией на рынке в целом. В таком случае финансовые коэффициенты уменьшаются из-за снижения цены акции. Это позволяет инвестору выбрать недооцененные акции с перспективой нового роста на данный момент.

Это позволяет инвестору выбрать недооцененные акции с перспективой нового роста на данный момент.

Лучший способ поиска недооцененных компаний – сравнение двух условий: как положительный рост прибыли на акцию, так и анализ временных негативных факторов.

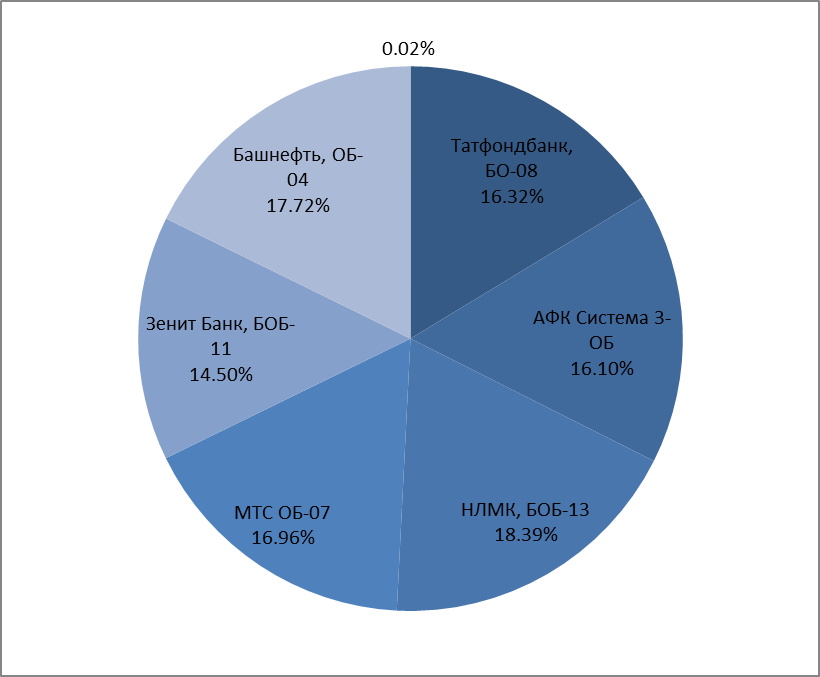

Портфель акций недооцененных компаний

Инвестирование в недооцененные компании сопряжено с рисками. Консервативным инвесторам достаточно частичного добавления подобных активов в портфель. Те же, кто ожидает максимально возможного дохода, могут создать себе агрессивный портфель роста. Freedom24 выбрали 7 компаний, акции которых сейчас недооценены. Некоторые из них ожидает рост более чем 130%.

Advanced Micro Devices (AMD)

14 февраля 2022 года компания AMD завершила процесс приобретения Xilinx, и это может привести к увеличению прибыли и свободных денежных потоков компании. А 4 апреля 2022 года AMD приобрели Pensando, и это ускорит выход AMD на рынок облачных, корпоративных и периферийных устройств.

Новые приобретения стимулируют рост доходов AMD и, вероятно, инвесторы недооценивают потенциал дохода и прибыли компании. Выпуск на рынок новых продуктов в 2022 году, по всей видимости, оживит внимание имеющихся клиентов и привлечет новых.

Astra Space (ASTR)

Речь идет об американской частной космической компании. В ноябре 2021 года ее ракета Astra 0007 успешно стартовала с космодрома Кадьяк и достигла орбиты. Рынок отреагировал на это событие 42-процентным повышением цены на акцию, так что можно представить, какое влияние станут оказывать будущие успешные полеты.

На 2022 год у Astra Space запланировано множество стартов, компания намеревается переходить от испытательной фазы к коммерциализации. К концу года прогнозируется рост доходов. Компания имеет чистую денежную позицию, которая продлится ориентировочно еще два года. Это делает ее привлекательной в глазах инвесторов.

Moderna (MRNA)

Можно утверждать, что пандемия Covid-19 сходит на нет, но будущее предсказать сложно. Компания Moderna считает, что вирус движется к эпидемической фазе, и человечеству просто придется с ним жить. И все же любое развитие событий потребует использования вакцин. Moderna уже ждет крупных заказов на Spikevax в 2022 году и после этого в 2023 году.

Компания Moderna считает, что вирус движется к эпидемической фазе, и человечеству просто придется с ним жить. И все же любое развитие событий потребует использования вакцин. Moderna уже ждет крупных заказов на Spikevax в 2022 году и после этого в 2023 году.

Всего в разработке у Moderna находится 44 программы. Самыми заметными из них являются вакцина от гриппа и вакцина против ВИЧ. Успешные разработки приведут акции эмитента к подъему.

GitLab (GTLB)

Платформа GitLab лежит в основе написания кода, необходимого инфотехнологам для создания ведущих приложений следующего поколения. Это критически важное программное обеспечение, использование которого может расти, несмотря на инфляционный рынок.

Возможность целевого рынка GitLab на рынке DevOps составляет около 40 миллиардов долларов.

Rivian Automotive (RIVN)

В первом квартале 2022 года компания Rivian выпустила 2553 электросамоката и к концу года намеревается нарастить производство. Партнерство с Amazon является их конкурентным преимуществом, поскольку оно обеспечивает компании стабильный денежный поток и повышает доверие к бренду.

Партнерство с Amazon является их конкурентным преимуществом, поскольку оно обеспечивает компании стабильный денежный поток и повышает доверие к бренду.

Rivian торгуется по низкой стоимости, которая всего в 5,3 раза превышает продажу их будущих заказов, так что единственным большим препятствием к успеху компании являются нынешние сложности в цепочке поставок.

Sibanye Stillwater Limited (SBSW)

Те, кто хочет минимизировать риски, связанные с волатильностью фиатной валюты, могли бы рассмотреть платину. Из-за слабого глобального производства автомобилей этот металл держится на уровне 2016 года, но опасность, грозящая российскому экспорту, или восстановление спроса со стороны инвесторов могут положить этому конец.

Акции Sibanye по сравнению с рынком и партнерами имеют крайне низкую стоимость. Их дивидендная доходность составляет 8%. Кроме того, у компании сильная кассовая позиция, хороший уровень долга и план по сокращению капитальных расходов на ближайшие годы.

WeWork [WE]

Компания подорвала свое финансовое положение, предпочла рост прибыльности и стабильности и была близка к банкротству. Но у WeWork есть интересный продукт, который в период после пандемии оказался на удивление долговечным.

Нынешняя капитализация в размере около 4,4 миллиарда долларов предлагает потенциал роста. Если компании в один момент удастся достигнуть уровня использования производственных мощностей >90%, то акции могут подорожать в несколько раз по сравнению с нынешней ценой.

Фото: Freedom24.com

Что такое недооцененная акция?

Недооцененные акции – это ценные бумаги, фактическая стоимость которых, согласно мнению финансовых экспертов, выше рыночной стоимости. Они достойны большего. Инвесторам, желающим привлечь капитал, разумнее добавлять в свой портфель акции какой-нибудь такой компании.

Недооцененные акции – это возможность заработать на ценных бумагах в несколько раз больше, чем в среднем по рынку. Но такая перспектива сопряжена с высоким риском, поэтому необходимо защищаться от убытков путем диссипации рисков. И что еще важнее, нужно научиться лучше разбираться в особенностях того или иного сектора и в их влиянии на бизнес.

И что еще важнее, нужно научиться лучше разбираться в особенностях того или иного сектора и в их влиянии на бизнес.

Как понять, является ли акция недооцененной?

Первым делом нужно провести фундаментальный анализ, чтобы определить дальнейшие тенденции. Вот индикаторы, которые направляют на правильный путь:

• Цена/доход – показывает отношение стоимости всех ценных бумаг к прибыли эмитента

• Цена/ стоимость RMTP – показывает отношение капитализации компании к балансовой стоимости активов

• Цена/денежный поток – показывает отношение всех акций к свободному денежному потоку

• Цена / продажа – показывает отношение цены акции к доходу

Чем ниже все эти показатели, тем лучше для инвестора. Это может означать, что акция недооценена.

Freedom24 – это мобильная платформа для торговли ценными бумагами, акциями, фондами и проч., подходит для телефонов и планшетов с операционными системами iOS и Android. Ее создателем является Freedom Finance Europe Ltd, которая входит в холдинг, являющийся единственным европейским маклером, чьи акции котируются на бирже Nasdaq.

Компания имеет офисы в США, Германии, на Кипре, Казахстане, Украине и Узбекистане. Компания вскоре планирует открыть свой офис в Таллинне. Платформа насчитывает более сотни тысяч клиентов, доверивших ей своим активы общей стоимостью более полумиллиарда долларов США, и эта сумма постоянно растет.

Компания имеет офисы в США, Германии, на Кипре, Казахстане, Украине и Узбекистане. Компания вскоре планирует открыть свой офис в Таллинне. Платформа насчитывает более сотни тысяч клиентов, доверивших ей своим активы общей стоимостью более полумиллиарда долларов США, и эта сумма постоянно растет.

Компания имеет офисы в США, Германии, на Кипре, Казахстане, Украине и Узбекистане. Компания вскоре планирует открыть свой офис в Таллинне. Платформа насчитывает более сотни тысяч клиентов, доверивших ей своим активы общей стоимостью более полумиллиарда долларов США, и эта сумма постоянно растет.Поделиться:

404 Cтраница не найдена

Размер:

AAA

Изображения

Вкл.

Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Индивидуальный инвестиционный счет открыть онлайн в Райффайзен Банке

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

paragraph.P» color=»brand-primary»>Малому бизнесуПолучите максимум от инвестиций с индивидуальным инвестиционным счетом: доход от ценных бумаг и налоговый вычет. Инвестиционный портфель для вас сформируют профессиональные управляющие УК «Райффайзен Капитал».

52 тыс. ₽

от 1 тыс. ₽

первая и последующие инвестиции

Открыть онлайнПолучить консультацию

Об ИИС

Тарифы и условия

Как работает ИИС

- Выберите стратегию доверительного управления индивидуальным инвестиционным счетом (ИИС). Откройте и пополняйте счет в приложении Райффайзен Онлайн или в личном кабинете Райффайзен Капитала.

- Профессиональные управляющие следят за ситуацией на рынке, продают и покупают ценные бумаги на ИИС согласно выбранной вами стратегии. Растет стоимость ценных бумаг — растет доходность стратегии.

- Выберите налоговый вычет — получайте до 52 000 ₽ каждый год или не платите налог с дохода от инвестиций после закрытия ИИС.

- Закройте инвестиционный счет и зафиксируйте доход: доходность стратегии и налоговый вычет при владении счетом более 3 лет.

Растет стоимость ценных бумаг — растет доходность стратегии.

Растет стоимость ценных бумаг — растет доходность стратегии.Успей открыть ИИС до конца 2022 года и уже в начале 2023 года получите первый налоговый вычет до 52 000 ₽

Стратегии, инвестирующие в акции

Стратегии с акциями подходят для высокорискованных инвесторов, так как доходность может резко изменяться. Но управляющие инвестируют сразу во много компаний, а это снижает риски.

«ИИС. Рынок акций»

портфель состоит из паев биржевого инвестиционного фонда (БПИФ) «Райффайзен — Индекс МосБиржи полной доходности 15»

BulletsBox»>

BulletsBox»>«ИИС. США»

управляющие формируют портфель из паев паевого инвестиционного фонда (ПИФ) «Райффайзен — США»

- 11% ожидаемая доходность

- ПИФ состоит из акций американских компаний, придерживающихся ESG-принципов — Microsoft, Google, Salesforce и другие компании, которые соответствуют экологическим, социальным и управленческим критериям

Инвестируйте на 3 года и получите налоговый вычет — это увеличивает доходность вложений.

Стратегия, инвестирующая в облигации

P» color=»brand-primary»>Стратегия с облигациями подходит для низкорискованных инвесторов, так как доходность обычно резко не изменяется. Но историческая доходность этой стратегии ниже, чем у стратегий с акциями.

P» color=»brand-primary»>Стратегия с облигациями подходит для низкорискованных инвесторов, так как доходность обычно резко не изменяется. Но историческая доходность этой стратегии ниже, чем у стратегий с акциями.«ИИС. Рынок облигаций»

управляющие формируют портфель из паев биржевого паевого инвестиционного фонда (БПИФ) «Райффайзен — Высокодоходные облигации» и из облигаций федерального займа (ОФЗ)

- 7-8% ожидаемая доходность

- БПИФ состоит из государственных облигаций и облигаций крупнейших российских компаний — «Европлан», «Русал», ГК ПИК, Тинькофф и другие компании из разных отраслей экономики. ОФЗ отбираются для долгосрочных инвестиций

Инвестируйте на 3 года и получите налоговый вычет — это увеличивает доходность вложений.

Heading» color=»brand-primary»>2 типа налогового вычета на выбор

Heading» color=»brand-primary»>2 типа налогового вычета на выборВычет на взносы

- Вы возвращаете 13% от суммы вложений за год, но не более 52 000 ₽ в год

- Вычет можно получать каждый год

- Вы должны быть трудоустроены и платить НДФЛ

Вычет на доходы

- Вы не платите 13% налог с дохода от инвестиций, максимальный размер вычета не ограничен

- Вычет можно получить после закрытия счета

- Вам не обязательно иметь официальную работу и платить НДФЛ

Выбрать тип вычета вы можете в течение всего срока действия ИИС.

Как начать инвестировать

- Выберите стратегию в приложении Райффайзен Онлайн

- Оплатите ее и подождите открытия счета несколько дней

Если у вы не клиент Райффайзен Банка или у вас нет приложения Райффайзен Онлайн, инвестировать можно в личном кабинете Райффайзен Капитала.

Условия

- вы можете иметь только 1 индивидуальный инвестиционный счет (ИИС)

- счет можно перевести из другой управляющей или брокерской компании с сохранением права на налоговый вычет

- чтобы получить налоговый вычет, нужно владеть счетом от 3 лет

- при полном или частичном изъятии денежных средств ранее 3 лет теряется право на налоговый вычет и счет закрывается, а уже полученный вычет нужно вернуть государству

- максимальный срок счета не ограничен

- только для граждан РФ

- деньги на ИИС не страхуются в Агентстве по страхованию вкладов

Тарифы

| Заголовок #0 | Заголовок #1 |

|---|---|

Первая инвестиция | от 1 000 ₽ онлайн или от 50 000 ₽ в отделении |

Последующие инвестиции | от 1 000 ₽, но не более 1 млн ₽ за календарный год |

Вознаграждение за размещение | 1% от суммы каждого взноса по всем стратегиям |

Вознаграждение за управление | 0,5% годовых от средней рыночной стоимости активов по стратегии «ИИС. Рынок облигаций» |

tr»>

tr»> Tr»>

Tr»>Документы

Договор доверительного управления на ведения ИИС

Райффайзен Капитал

Перейти на сайт Управляющей компании

Получите консультацию по ИИС

Настоящее сообщение подготовлено сотрудниками ООО «УК «Райффайзен Капитал», носит исключительно информационный характер. Несанкционированное копирование запрещено. ООО «УК «Райффайзен Капитал» — Лицензия ФСФР России № 045-10230-001000 от 31.05.2007 г. на осуществление деятельности по доверительному управлению ценными бумагами, бессрочная. Подробную информацию о деятельности ООО «УК «Райффайзен Капитал», о продуктах компании, об условиях управления активами и т. д. вы можете получить по тел.: +7 495 745-52-10, +7 495 777-99-98, по адресу: 119002, г. Москва, Смоленская-Сенная площадь, д. 28, и на сайте по следующим адресам: www.raiffeisen-capital.ru (далее — Сайт).Также, на Сайте, вы можете ознакомиться с внутренними документами и обязательной информацией компании. Информируем, что услуга доверительного управления ценными бумагами в рамках заключенного договора не является услугой по открытию банковского счета и приемом вклада, денежные средства, передаваемые по заключенному договору, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Представленная в сообщении информация не является индивидуальной инвестиционной рекомендацией, гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг.

ООО «УК «Райффайзен Капитал» — Лицензия ФСФР России № 045-10230-001000 от 31.05.2007 г. на осуществление деятельности по доверительному управлению ценными бумагами, бессрочная. Подробную информацию о деятельности ООО «УК «Райффайзен Капитал», о продуктах компании, об условиях управления активами и т. д. вы можете получить по тел.: +7 495 745-52-10, +7 495 777-99-98, по адресу: 119002, г. Москва, Смоленская-Сенная площадь, д. 28, и на сайте по следующим адресам: www.raiffeisen-capital.ru (далее — Сайт).Также, на Сайте, вы можете ознакомиться с внутренними документами и обязательной информацией компании. Информируем, что услуга доверительного управления ценными бумагами в рамках заключенного договора не является услугой по открытию банковского счета и приемом вклада, денежные средства, передаваемые по заключенному договору, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Представленная в сообщении информация не является индивидуальной инвестиционной рекомендацией, гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. При подготовке сообщения была использована информация, представляющаяся надежной, мы прикладываем все усилия, чтобы сделать информацию как можно более достоверной и полезной, однако, мы не претендуем на ее исчерпывающую полноту и абсолютную точность. Все содержащиеся в данном сообщении предположения, мнения и оценки представляют собой мнение ООО «УК «Райффайзен Капитал» на момент написания и могут быть изменены без уведомления. Любые прогнозы основаны на ряде предположений и допущений в отношении рыночных условий. Нет никакой гарантии, что прогнозируемые результаты будут достигнуты. ООО «УК «Райффайзен Капитал» не утверждает, что ценные бумаги и услуги, описанные в данном сообщении, удовлетворяют требованиям кого-либо из клиентов. ООО «УК «Райффайзен Капитал» не несет ответственности перед клиентами и третьими лицами за получение ими прямых, косвенных и прочих убытков и потерь, включая недополученную прибыль, которые могут возникнуть в связи с использованием информации, представленной в данном сообщении.

При подготовке сообщения была использована информация, представляющаяся надежной, мы прикладываем все усилия, чтобы сделать информацию как можно более достоверной и полезной, однако, мы не претендуем на ее исчерпывающую полноту и абсолютную точность. Все содержащиеся в данном сообщении предположения, мнения и оценки представляют собой мнение ООО «УК «Райффайзен Капитал» на момент написания и могут быть изменены без уведомления. Любые прогнозы основаны на ряде предположений и допущений в отношении рыночных условий. Нет никакой гарантии, что прогнозируемые результаты будут достигнуты. ООО «УК «Райффайзен Капитал» не утверждает, что ценные бумаги и услуги, описанные в данном сообщении, удовлетворяют требованиям кого-либо из клиентов. ООО «УК «Райффайзен Капитал» не несет ответственности перед клиентами и третьими лицами за получение ими прямых, косвенных и прочих убытков и потерь, включая недополученную прибыль, которые могут возникнуть в связи с использованием информации, представленной в данном сообщении. ООО «УК «Райффайзен Капитал» рекомендует не полагаться на какую-либо информацию, содержащуюся в данном сообщении в процессе принятия инвестиционного решения. При принятии решения об инвестировании необходимо принимать во внимание в том числе и официальную документацию о результатах деятельности ООО «УК «Райффайзен Капитал», а не настоящее сообщение.

ООО «УК «Райффайзен Капитал» рекомендует не полагаться на какую-либо информацию, содержащуюся в данном сообщении в процессе принятия инвестиционного решения. При принятии решения об инвестировании необходимо принимать во внимание в том числе и официальную документацию о результатах деятельности ООО «УК «Райффайзен Капитал», а не настоящее сообщение.

Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

БПИФ рыночных финансовых инструментов «Райффайзен — Высокодоходные облигации», правила доверительного управления зарегистрированы Банком России № 4497 от 08.07.2021 г.; БПИФ рыночных финансовых инструментов «Райффайзен — Индекс МосБиржи полной доходности 15», правила доверительного управления зарегистрированы Банком России № 4027 от 23.04.2020 г. ОПИФ рыночных финансовых инструментов «Райффайзен — США», правила доверительного управления зарегистрированы Банком России № 0647–94120199 от 26.10. 2006 г.

2006 г.

Настоящим отмечаем, что информация о возможном размере доходности не является гарантией получения такой доходности и представлена исключительно в справочных целях. На момент заключения инвестиционного договора не представляется возможным с точностью определить его доходность, всегда следует учитывать, что сохраняется риск полного отсутствия получения прибыли. Итоговый размер дохода или его отсутствие зависят от обстоятельств, точно определить которые возможно лишь в момент окончательного расчета итоговой выплаты. Стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Взимание скидок уменьшает доходность вложений в инвестиционные паи паевых инвестиционных фондов. Ни государство, ни управляющая компания не гарантируют доходность инвестиций в паевые инвестиционные фонды.

АО «Райффайзенбанк».

Обязательная информация

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Инвестиционный портфель ▷ создание инвестиционного портфеля ценных бумаг и акций с Фридом Финанс Украина

- Главная

- Услуги

- Просто инвестируй

С личным инвестиционным помощником от ФРИДОМ ФИНАНС УКРАИНА

Рассчитать доход

Получите консультацию эксперта

ЧТО ТАКОЕ ИНВЕСТИЦИИ НА ФОНДОВОМ РЫНКЕ?

Граждане развитых стран десятилетиями выбирают инвестиции на мировом фондовом рынке, чтобы сохранить и приумножить деньги.

Самая известная Нью-Йоркская фондовая биржа работает уже более 220 лет, а примерно 50% американцев инвестируют в ценные бумаги.

Вы тоже можете покупать акции известных компаний на мировых фондовых биржах. Согласно действующему законодательству Украины, украинцы имеют право инвестировать до 200 тыс. евро в год в активы за рубежом. Кроме покупки ценных бумаг мировых гигантов вроде Apple, Amazon и Facebook, вы можете инвестировать в акции и облигации украинских компаний и государственные облигации.

Инвестируя я смогу:

- Получать пассивный доход к основной зарплате

- Обеспечить себе безбедную жизнь на пенсии

- Создать финансовую «подушку безопасности» себе и детям

- Сохранить капитал от инфляции, экономических потрясений

- Реализовать свои мечты, быть в тренде

Во что инвестировать и сколько можно зарабатывать?

В зависимости от цели, ресурса и образа жизни определите оптимальный для себя тип инвестиционной стратегии: пассивное инвестирование, активный трейдинг или их комбинация. Вместе с экспертом ФРИДОМ ФИНАНС УКРАИНА выберите инвестиционный инструмент или набор инструментов и сформируйте инвестиционный портфель, который соответствует вашим ожиданиям по доходности и рискам.

Вместе с экспертом ФРИДОМ ФИНАНС УКРАИНА выберите инвестиционный инструмент или набор инструментов и сформируйте инвестиционный портфель, который соответствует вашим ожиданиям по доходности и рискам.

- Level 1

- Level 2

- Level 3

- Level 4

- Level 5

ГОСОБЛИГАЦИИ: пассивная инвестиция, минимальный риск

Государственные облигации ― это государственные ценные бумаги, подтверждающие обязательства Украины по возмещению владельцам этих облигаций их номинальной стоимости с выплатой дохода в соответствии с условиями размещения облигаций.

Для кого?

Для начинающих инвесторов. Тех, кто хочет защитить деньги от инфляции.

Доходность

8,5% годовых в гривне. Доход выплачивается ежемесячно.

Минимальная сумма

От 11 500 гривен.

Рекомендуемая сумма

От 57 000 грн.

Риски и гарантии

Риск минимальный. Возврат средств и выплата начисленных процентов гарантированы законодательством Украины для физических и юридических лиц.

Особые преимущества

Налог на доходы физических лиц (18%) и военный сбор (1,5%) платить не нужно. Процентная ставка дохода фиксируется на весь период обращения облигации ― вы получаете постоянный пассивный доход.

КОРПОРАТИВНЫЕ ОБЛИГАЦИИ: пассивная инвестиция, оптимальный риск

Корпоративные облигации ― это облигации, которые компании выпускают для финансирования своей деятельности. Чаще всего это долгосрочный долговой инструмент со сроком погашения более года.

Чаще всего это долгосрочный долговой инструмент со сроком погашения более года.

Для кого?

Для инвесторов, которые хотят зарабатывать больше, чем на государственных облигациях, но не готовы рисковать.

Ориентировочная доходность

От 14% годовых в гривне. Доход выплачивается ежеквартально.

Рекомендуемая сумма

От 47 000 грн.

Риски и гарантии

Оптимальный риск, который перекрывается высокой доходностью и тем, что доход вы получаете через определенные короткие временные промежутки. Гарантия эмиссии и обращения корпоративных облигаций, выплаты процентного дохода регулируется в соответствии с действующим законодательством* через НКЦБФР.

Особые преимущества

Это надежный инвестиционный инструмент с высокой доходностью. За последние 5 лет НКЦБФР не сообщала о дефолтах корпоративных бондов украинских компаний.

Перечень корпоративных облигаций

Перечень доступных для покупки на сегодняшний день корпоративных облигаций узнавайте у своего менеджера или оператора контакт-центра.

ДИВИДЕНДНЫЕ АКЦИИ УКРАИНСКИХ КОМПАНИЙ: активная инвестиция, средний риск

Дивидендная акция ― это ценная бумага, подтверждающая право владельца получать часть прибыли от деятельности компании в виде дивидендов.

Для кого?

Для инвесторов, которые ориентированы на получение дохода в виде дивидендов и хотят заработать на росте рыночной стоимости акций.

Ориентировочная доходность

14,5% дивидендной доходности годовых в гривне и 7% дивидендной доходности годовых в долларах США

Минимальная сумма

36 750 грн.

Рекомендуемая сумма

От 82 500 грн.

Риски и гарантии

Средняя рискованность. Акционеры могут принимать непосредственное участие в общем собрании акционерного общества и влиять на дивидендную политику, которая гарантирует уверенность в деятельности эмитента.

Особые преимущества

Налог на дивидендный доход составляет лишь 5% (+ 1,5% военный сбор).

Перечень акций

ЗАО «Мироновский хлебопродукт» (тикер MHPC), АО «Райффайзен Банк Аваль» (тикер BAVL).

АКЦИИ МЕЖДУНАРОДНЫХ КОМПАНИЙ: активная инвестиция, вариативный риск

Инвестиции в акции международных компаний, принадлежащих к индексу S&P 500 и другим мировым фондовым индексам (NASDAQ, FTSE и др.). S&P 500 ― фондовый индекс, в корзину которого включено 500 акционерных компаний США, имеющих наибольшую капитализацию, например, Apple, Amazon, Facebook, Visa и другие. Есть возможность также инвестировать в индексный фонд на индекс S&P 500 ― ETF SPY.

Для кого?

Для инвесторов, которые хотят владеть акциями самых популярных и известных в мире компаний, зарабатывать на росте их стоимости.

Ориентировочная доходность

От 12% годовых в долларах США. Ежеквартальная выплата дивидендов.

Рекомендуемая сумма

От $ 7000.

Риски и гарантии

Риск вариативный и зависит от многих макроэкономических процессов. Вы можете ожидать немалую прибыль или убытки. Инвестор, который выбирает этот инвестиционный инструмент, заключает договор с европейским брокером холдинга FREEDOM FINANCE CORP. в республике Кипр ― Freedom Finance Europe Ltd. Это наш брокер-партнер, член компенсационного фонда инвесторов (КФИ) для клиентов Кипрских инвестиционных компаний и других инвест компаний, которые не являются кредитными учреждениями. Сумма компенсации ― до 20 тыс. евро.

Особые преимущества

Если доход компании растет, то может расти стоимость акций. Если вы сейчас купите акции, то сможете со временем продать их дороже и заработать не только на дивидендах, но и на разнице между ценой покупки и продажи.

ИНВЕСТИЦИИ В IPO: активная инвестиция, максимальный риск

PO (Initial Public Offering) ― это первичное публичное размещение акций компании на бирже, где их может купить любой желающий.

Для кого?

Для инвесторов, которые готовы рисковать, выбирают самый быстрый и самый прибыльный способ приумножения капитала.

Ориентировочная доходность

48% годовых в долларах США.

Минимальная сумма

От $2000..

Рекомендуемая сумма

От $4000.

Риски и гарантии

Риск максимальный, но IPO-инвесторы зарабатывают больше всех. Через некоторое время можно продать акции, чтобы зафиксировать свою максимальную прибыль или убыток, если выход компании на IPO будет неуспешным. За такие действия отвечает сам инвестор. Инвестор, который выбирает этот инвест инструмент, заключает договор с европейским брокером холдинга FREEDOM FINANCE CORP. в республике Кипр ― Freedom Finance Europe Ltd. Это наш брокер-партнер, который является членом компенсационного фонда инвесторов (КФИ) для клиентов Кипрских инвестиционных компаний и других инвест компаний, которые не являются кредитными учреждениями. Сумма компенсации ― до 20 тыс. евро.

Сумма компенсации ― до 20 тыс. евро.

Особые преимущества

Можно стать одним из первых инвесторов в акции перспективных компаний и получить максимальную прибыль. Это самый перспективный рынок, так как можно заработать на:

— разнице между ценой акции в момент подачи заявки на IPO и ценой акции в день открытия торгов ― при удачной рекламной кампании и высоком интересе к компании стоимость акции может вырасти еще до момента начала торгов;

— росте цены акции от открытия до закрытия торговых сессий на бирже ― если спрос большой, то цена за день на ценные бумаги может возрастать на 10-30%.

Процент доходности рассчитан с учетом срока инвестирования свыше 1 года

Чтобы правильно и выгодно вложить свои деньги, нужно понимать специфику финансовых рынков, комплексно оценивать шансы на прибыль. Сделать это поможет эксперт ФРИДОМ ФИНАНС УКРАИНА. Вы можете выбрать один инвестиционный инструмент или сформировать инвестиционный портфель, чтобы сбалансировать доход и риски.

Инвестиционный портфель — это совокупность ценных бумаг разного вида, срока действия и ликвидности с целью сбалансирования рисков и прибыли для достижения инвестиционных целей.

Получить персональную консультацию инвестиционного эксперта.

Преимущества инвестирования через ФРИДОМ ФИНАНС УКРАИНА

Бесплатное открытие счета

Вы не платите за открытие и последующее обслуживание счета в ценных бумагах

Конфиденциальность

Мы сохраняем коммерческую тайну и не разглашаем ваши конфиденциальные данные третьим лицам

Персональный инвест-консультант

Вы работаете со своим инвестиционным менеджером, который помогает принимать эффективные финансовые решения

Инвестиции на любую сумму

Минимальная сумма зависит от выбранного инвестиционного инструмента (стоимость одной государственной облигации или акции)

Собственная торговая платформа

Вы получаете доступ в личный кабинет на торговой платформе Tradernet для осуществления операций онлайн

Доступ к мировым фондовым биржам

Благодаря Freedom Holding Corp. , в который входит компания, вы можете заключать сделки на самых известных биржах мира

, в который входит компания, вы можете заключать сделки на самых известных биржах мира

Работаем с 1999 года

Предоставляем финансовые услуги в Украине уже более 20 лет

Первые из СНГ вышли на NASDAQ

Компания является частью Freedom Holding Corp., акции которого листингуются на бирже США

Топ-5 в Украине

Среди инвестиционных компаний по версии Украинской биржи

Эксперты с 10-летним опытом

Аналитики, трейдеры и персональные консультанты, сертифицированные НКЦБФР

Как начать инвестировать?

Получите бесплатную консультацию

Оставьте заявку для консультации на сайте или звоните в офис ФРИДОМ ФИНАНС УКРАИНА

Заключите договор с ФРИДОМ ФИНАНС УКРАИНА

Перечень документов узнавайте по телефону у консультанта

Откройте счет в ценных бумагах

Внесите сумму, достаточную для покупки выбранных ценных бумаг

Инвестируйте

Через личный кабинет на платформе Tradernet

ИСКУССТВО ИНВЕСТИРОВАНИЯ

Куда вкладывают деньги богатые американцы?

Узнайте, куда и как инвестировать для получения пассивного дохода

Инвестиционные эксперты ФРИДОМ ФИНАНС УКРАИНА проводят обучение в 13 городах Украины. Найдите свой город в списке и зарегистрируйтесь на бесплатный мастер-класс «Искусство инвестирования».

Найдите свой город в списке и зарегистрируйтесь на бесплатный мастер-класс «Искусство инвестирования».

Другие услуги и инвестиционные продукты ФРИДОМ ФИНАНС УКРАИНА

ОВГЗ с ФРИДОМ ФИНАНС УКРАИНА

Депозитарные услуги

Инвестиционные услуги

Эксперты ФРИДОМ ФИНАНС УКРАИНА отвечают на часто задаваемые вопросы об инвестировании

Можно ли купить акции до IPO?

IPO ― это выход акций компании-эмитента на биржу. Возможна ли покупка акций до IPO? Да, и прибыль при удачном выборе эмитента составляет сотни процентов за первые три месяца.

Какие акции можно купить до IPO? Чаще всего это ценные бумаги первой эмиссии. Нет ограничений по вложению денег и единственное требование ― Lock up период ― время, когда активы нельзя продать. Обычно период длится 3 месяца.

Как купить акции компании до IPO? Чтобы заключить выгодную сделку, инвесторы:

- Изучают компании, которые планируют в ближайшее время выйти на биржу. Такую информацию отслеживают в специализированных изданиях, на тематических ресурсах и непосредственно на сайтах бирж.

- Анализируют инвестиционную привлекательность и потенциал перспективных фирм-эмитентов.

- О покупке договариваются непосредственно с инвестиционным специалистом фирмы, управляющим или собственником.

-

Если все сделано правильно, покупка акций до IPO принесет доход.

Но такие сделки высокорисковые. Аналитики не рекомендуют их инвесторам-новичкам и людям с небольшим инвестиционным портфелем.

Зачем нужен брокер для инвестирования в IPO?

Самостоятельно принять участие в IPO у обычного инвестора не получится. Причина ― высокий порог входа. Инвестиционные банки, которые занимаются организацией первичных торгов акциями, устанавливают минимальную сумму от нескольких миллионов долларов. Поэтому брокер для участия в IPO собирает деньги клиентов в общий пул и подает заявку на приобретение ценных бумаг.

Также любые операции на фондовом рынке осуществляются только через посредника. Это означает, что для вложения денег в ценные бумаги нужно найти надежную инвестиционную компанию.

Таким образом, брокер IPO ― инвестиционная компания, которая предоставляет доступ к IPO, ― выступает связующим звеном, через которую инвестор получает возможность приобрести ценные бумаги еще до их официального появления на бирже. Чтобы купить акции, инвестору необходимо внести определенную сумму на счет и подать заявку на участие в IPO через своего брокера.

Сколько нужно денег для покупки акций?

Стоимость акций постоянно колеблется и зависит как от компании-эмитента, так и от ситуации на рынке. Нельзя ответить на вопрос: «Сколько стоят акции?». Но можно ответить, какая цена акции Apple сегодня ― 267,84 доллара.

Шесть часов назад она была по 265,81 доллара, а какой станет еще через шесть часов, не скажет наверняка ни один аналитик.

Ценные бумаги продаются лотами. Лот может состоять из части одной акции или целой партии.

Покупка акций требует участия брокера, и он берет комиссию (ФРИДОМ ФИНАНС УКРАИНА получает от 200 грн за операцию). Чтобы купить на бирже активы, на счету должно быть не меньше этой суммы. А чтобы инвестиция себя оправдала, покупке ценных бумаг предшествует тщательный анализ.

А чтобы инвестиция себя оправдала, покупке ценных бумаг предшествует тщательный анализ.

Что такое голубые фишки на фондовом рынке?

Все ценные бумаги на бирже делятся на первую, вторую и третью категории. Что такое голубые фишки? Это акции первого эшелона.

Чем голубые фишки отличаются от других активов? Главная особенность ― высокая ликвидность. На фондовом рынке всегда очень много покупателей на ценные бумаги первой категории. Это самые популярные среди инвесторов активы.

Компании, выпускающие акции первого уровня, отличаются высокой капитализацией и идеальной репутацией. А незначительная разница между стоимостью продажи и приобретения в короткий период времени делает голубые фишки выгодными для трейдеров, которые заключают краткосрочные сделки.

Примеры компаний с голубыми фишками на зарубежных биржах: Coca-Cola, IBM, General Motors. В Украине тоже есть акции первой категории. Но предприятий высшего уровня не так много, как за границей.

Итак, что такое голубые фишки на фондовом рынке? Ценные бумаги с наименьшим уровнем риска среди других акций.

Как создать инвестиционный портфель самому с нуля?

Главная

Блог

Как самостоятельно создать инвестиционный портфель с нуля? 3 простых шага

Время прочтения: 5 минут

Сегодня о банковских и страховых вкладах, вероятно, не слышали только далекие от информационного пространства люди. Вклады – это привычные, максимально надежные и стабильные инвестиционные инструменты, которые, в соответствии с отчетом НАФИ за прошлый год, сейчас используют уже более трети россиян!

Нет, стабильность и надежность – это, конечно, хорошо. Однако сейчас средняя максимальная годовая процентная ставка по вкладам составляет около 6%, что исключает возможность рассмотрения такого способа инвестирования в качестве дополнительного источника серьезного дохода. Вклады – это отличный способ копить деньги и компенсировать инфляцию, но, к сожалению, не более того.

Для того же, чтобы действительно начать зарабатывать на инвестировании, нужно идти на фондовый рынок и начинать учить (начните с нашего специального раздела), чем же отличаются облигации от акций и ПИФы от ETF-фондов.

Разобравшись с определениями, возникают справедливые вопросы – а с чего, собственно, начинать-то, что покупать и, главное, в каких объемах? Ответы на них кроются в словосочетании «инвестиционный портфель».

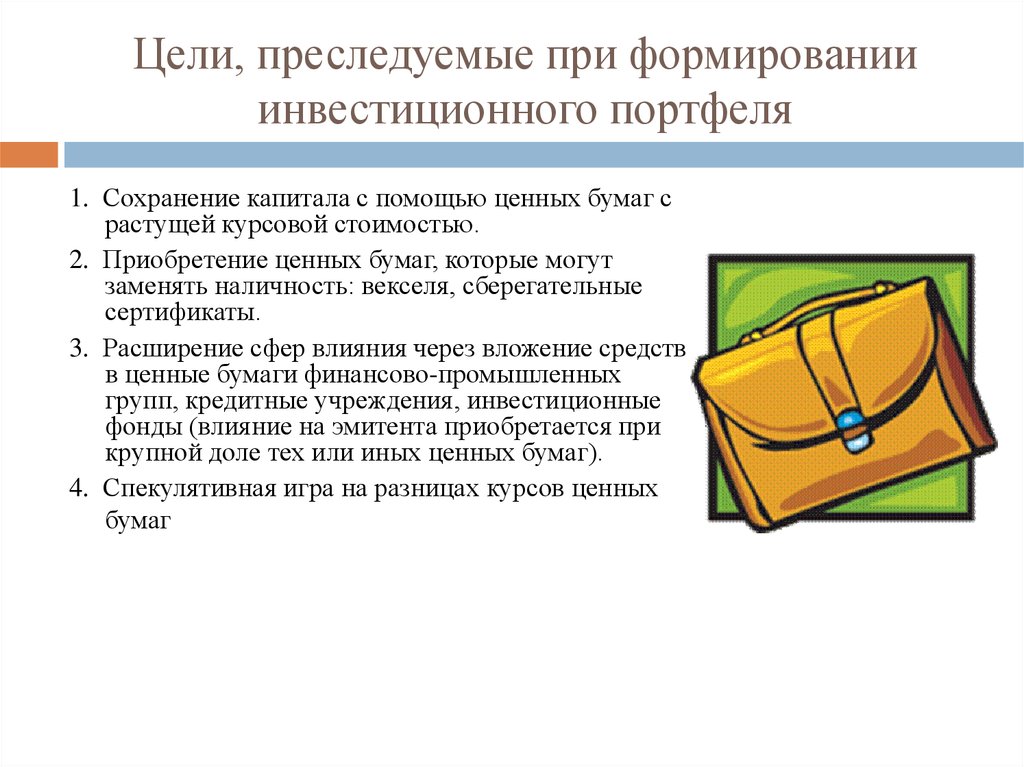

Что такое инвестиционный портфель и зачем он нужен?

Простыми словами и без воды:

«Инвестиционный портфель — это совокупность различных по сроку действия и степени ликвидности ценных бумаг, которые находятся в собственности у одного инвестора и управляются как единое целое»

Основная цель создания инвестиционного портфеля – диверсификация рисков, то есть их уменьшение путем распределения вложений между некоррелирующими друг с другом инструментами. Только такой подход способен стабильно приносить прибыль в долгосрочной перспективе.

Инвестиционные портфели бывают трех видов и зависят от ваших целей и стратегии инвестирования:

Портфель роста — для формирования такого портфеля используются акции компаний, чья курсовая стоимость исторически растет. Общая (капитальная) стоимость такого типа портфеля увеличивается за счет роста цен используемых инструментов.

Общая (капитальная) стоимость такого типа портфеля увеличивается за счет роста цен используемых инструментов.

Портфель дохода — тип портфеля, ориентированный на получение высокого дивидендного и текущего дохода. Для формирования используются облигации, а также акции с хорошей дивидендной историей и стабильным ростом курсовой стоимости. Подходит для консервативных инвесторов.

Комбинированный портфель — в этот тип портфеля входит несколько видов ценных бумаг, часть из которых приносит инвестору увеличение капитальной стоимости, а другая купонный (дивидендный) доход.

Этапы формирования инвестиционного портфеля

-

Изучите фондовый рынок

Самый важный из этапов, не придавать значение которому равносильно потере всего капитала. Прежде, чем покупать или продавать какие-либо ценные бумаги, необходимо ознакомиться со всем широким пулом (общим числом) инструментов, представленных на рынке, хотя бы поверхностно, для того чтобы иметь общее представление о том, что происходит сейчас в мире.

-

Выберите основные активы

Начните с инвестирования в ценные бумаги привычных и знакомых вам компаний: если у вас телефон Apple или одежда из H&M, то купите их акций — если компания на слуху и вы сами ей доверяете, то это существенный признак ее финансовой стабильности и какая-никакая гарантия от форс-мажорных ситуаций. Хотя, безусловно, на фондовом рынке бывает всякое. -

Подберите несколько дополнительных инструментов, которые не зависят друг от друга

Для того чтобы определить малозависимые друг от друга инструменты, распределите свои вложения между различными отраслями или активами: если вы приобрели акции IT-компании, то задумайтесь о рынке медицинских средств. Кроме того, ваш портфель может состоять не только из ценных бумаг: в него могут входить драгоценные металлы, валюты, а также различные производные финансовые инструменты.

Что делать дальше?

Раз сформировав диверсифицированный инвестиционный портфель, не спешите расслабляться и беззаботно ждать прибыли. Теперь за портфелем придется регулярно следить и корректировать использованные инструменты.

Основные пункты, которым вам нужно будет уделять внимание:

Следите за балансом вкладов

Стоимость ваших активов будет то расти, то падать в разные промежутки времени. Вам необходимо «восстанавливать» баланс вкладов, если большая доля активов вашего портфеля выходит за адекватные рамки, избавляясь от чересчур зависимых друг от друга инструментов.

Кроме того, очень важно не держать слишком много средств в одном инвестиционном направлении в связи с прямой зависимостью «объем инвестиций/степень риска».

Ищите новые возможности для инвестирования

Не переставайте следить за фондовым рынком и, в частности, за компаниями, чей объем дивидендных выплат был увеличен по историческим меркам. Постоянно находясь в поиске новых прибыльных торговых инструментов, вы вряд ли потеряете контроль над ситуацией и сможете увеличить доходность своего портфеля.

Постоянно находясь в поиске новых прибыльных торговых инструментов, вы вряд ли потеряете контроль над ситуацией и сможете увеличить доходность своего портфеля.

Создайте «лестницу из облигаций»

Это можно сделать, приобретая различные облигации с разным сроком их погашения. Такая «лестница» позволит защититься от потерь, которые вызывают изменения процентных ставок.

Когда рыночные ставки находятся на низком уровне, ваши долгосрочные облигации с высокими ставками по проценту работают на вас. Если же ставки растут, вы можете реинвестировать свои доходы от краткосрочных облигаций в новые облигации, которые выпущены по более высоким процентным ставкам.

Реинвестируйте

Когда ваши инвестиции начнут приносить процентный доход или дивиденды в таком объеме, который будет превышать ваши ежемесячные траты, реинвестируйте свободную прибыль, тем самым воплотив самое главное правило инвестора: «деньги должны приносить деньги».

Подведем итоги

Как вы поняли, сформировать инвестиционный портфель не так уж и сложно. Достаточно действовать согласно выбранной стратегии и выбрать оптимальные финансовые инструменты, в чем всегда могут помочь наши эксперты по фондовому рынку.

Достаточно действовать согласно выбранной стратегии и выбрать оптимальные финансовые инструменты, в чем всегда могут помочь наши эксперты по фондовому рынку.

Удачи вам и успехов в торговле!

Поделись с другом

Мне нравится

10

Роман Хлопцев

Главный редактор

Детский инвестиционный портфель

- Брокер

Детский портфель

Программное обеспечение

Пополнение счета

Узнать о продуктах

Открыть счет онлайн - О компании

Раскрытие информации

Новости

Контакты - Тарифы

Старая версия сайта

8 800 333 85 85

Мы все стремимся создать благополучие своим детям: обеспечить достойный

уровень медицинских услуг, качественное образование, современное жилье

и интересный отдых. Инвестируя сегодня на имя ребенка, Вы не только

Инвестируя сегодня на имя ребенка, Вы не только

защищаете сбережения от инфляции, но и создаете возможность

для получения дополнительного дохода.

В странах, где традиции инвестирования существуют уже достаточно давно, принято

приобретать ценные бумаги на имя детей, в том числе в качестве подарков на

праздничные даты. Достигнув совершеннолетия, ребенок сможет распорядиться

накопленным активом по своему усмотрению: оплатить учебу, приобрести

недвижимость, вложить в бизнес или продолжать инвестировать самостоятельно.

Как происходит

инвестирование

Открыть счет

На имя ребенка

открывается договор и брокерский счет

Внести средства

На счет вносятся денежные средства

Приобрести активы

На внесенные деньги приобретаются ценные бумаги, валюта,

драгметаллы, паи фондов

Пополнять счет

Счет может пополняться для дополнительных инвестиций

Документы

Презентация продукта «Детский инвестиционный портфель»

Скачать

1,5 Мб

Выписка из реестра профессиональных участников рынка ценных бумаг

Скачать

1. 7 Мб

7 Мб

Свидетельство №018 о членстве в саморегулируемой организации в сфере финансовых рынков в отношении профессиональной деятельности специализированного депозитария пенсионных фондов

№ 22-000-0-00093

от 27 июля 2010 г. Без ограничения срока действия

Скачать

1.7 Мб

Популярные вопросы

Родители или опекуны открывают брокерский счет на имя ребенка и в любой момент имеют возможность добавлять деньги к имеющемуся вкладу, но никто не наделен правом изымать инвестируемые средства без разрешения органов опеки. В идеале пополнять портфель нужно регулярно. Сумма при этом может быть 10-15% от ежемесячного дохода семьи. Этого будет вполне достаточно, чтобы к 18 годам у ребенка накопился солидный капитал.

Для вывода средств нужны основания. Сделать это можно только с разрешения органов опеки, так как это уже имущество ребенка.

Доступ к средствам, то есть возможность забрать их и потратить по своему усмотрению, ребенок получает только по достижении 18 лет. Однако с 14 лет по закону он имеет право подписывать финансовые документы, а значит, может управлять своим инвестиционным портфелем. Это прекрасная возможность приобрести бесценный опыт. Многие дети сегодня активно пользуются интернетом и могут легко освоить специальные программы, которые позволяют осуществлять продажу и покупку ценных бумаг. Когда ребенок имеет дело со своими, настоящими, а не виртуальными деньгами, то он относится к ним ответственно. Начинает изучать аналитику, отслеживает рыночные тренды. То есть программа не только позволяет обеспечить благополучное будущее детям, но и дает им возможность на практике постигать азы финансовых взаимоотношений, а значит, помогает уверенно войти во взрослую жизнь.

Однако с 14 лет по закону он имеет право подписывать финансовые документы, а значит, может управлять своим инвестиционным портфелем. Это прекрасная возможность приобрести бесценный опыт. Многие дети сегодня активно пользуются интернетом и могут легко освоить специальные программы, которые позволяют осуществлять продажу и покупку ценных бумаг. Когда ребенок имеет дело со своими, настоящими, а не виртуальными деньгами, то он относится к ним ответственно. Начинает изучать аналитику, отслеживает рыночные тренды. То есть программа не только позволяет обеспечить благополучное будущее детям, но и дает им возможность на практике постигать азы финансовых взаимоотношений, а значит, помогает уверенно войти во взрослую жизнь.

Брокерский счет ребенка может обслуживаться по тарифу “Детский портфель”. Открытие и ведение брокерского и депозитарного счета — бесплатно, а депозитарная комиссия при совершении сделок покупки/продажи ценных бумаг не взимается. Единая ставка брокерской комиссии — 0,1% от суммы сделки на основном рынке Московской Биржи. Тариф доступен только для физических лиц в возрасте до восемнадцати лет. Тариф заканчивает свое действие по достижению 18 лет, на следующий рабочий день Клиент переводится на Тариф «ДОХОДЪ — СтандартЪ», обслуживание по счету приостанавливается. После прохождение процедуры обновления анкетных данных, смены паролей доступа к ИТС QUIK/webQUIK, смены данных для входа в личный кабинет — обслуживание Клиента возобновляется.

Тариф доступен только для физических лиц в возрасте до восемнадцати лет. Тариф заканчивает свое действие по достижению 18 лет, на следующий рабочий день Клиент переводится на Тариф «ДОХОДЪ — СтандартЪ», обслуживание по счету приостанавливается. После прохождение процедуры обновления анкетных данных, смены паролей доступа к ИТС QUIK/webQUIK, смены данных для входа в личный кабинет — обслуживание Клиента возобновляется.

Вы будете иметь возможность только докупать ценные бумаги на внесенные средства. Продавать имеющиеся на счете активы вы сможете с разрешения органов опеки.

На внесенные средства вы сможете приобретать акции, облигации и паи инвестиционных фондов. Для формирования портфеля мы предлагаем широкий спектр современных инвестиционных инструментов, которые доступны для неквалифицированных инвесторов: Паи биржевых фондов (БПИФ), в т.ч. фондов под управлением УК «ДОХОДЪ»; Высоконадежные акции и облигации, за исключением иностранных ценных бумаг; ETF фонды. Обращаем ваше внимание, что ребенок, на имя которого открыт счет, до достижения им 18-и лет не сможет пройти тестирование для получения доступа к инвестиционным инструментам, для которых оно требуется. Представитель ребенка (родитель) не вправе проходить тестирование от имени ребенка. Именно поэтому ребенок по умолчанию определяется как неквалифицированный инвестор и имеет доступ только к соответствующим инструментам.

Представитель ребенка (родитель) не вправе проходить тестирование от имени ребенка. Именно поэтому ребенок по умолчанию определяется как неквалифицированный инвестор и имеет доступ только к соответствующим инструментам.

Как открыть брокерский счет на ребенка: инструкция

5 шагов к получению прибыли прямо сейчас – диверсификация дивидендов

Стратегии портфеля доходов, которые работают в любом возрасте

Сегодняшняя статья посвящена созданию портфеля доходов для ежемесячного дохода.

Независимо от того, являетесь ли вы молодым человеком трудоспособного возраста, домохозяином или пенсионером; инвестирование для получения дохода является популярной стратегией.

Итак, сегодня я покажу вам, как создать доходный портфель. Дополните пример портфеля доходов. Это будет приносить доход в размере 1000 долларов в месяц.

Для общего обзора давайте сначала рассмотрим 5 шагов.

Создание портфеля доходов: пятиэтапный план

- Определите требуемый ежемесячный доход от вашего портфеля

- Выберите целевой доход портфеля

- Выберите типы и сочетание инвестиций

- Определите инвестиции, необходимые для достижения вашего целевого ежемесячного дохода

- Инвестируйте новые средства и регулярно реинвестируйте доход от своего портфеля

Вы можете создать агрессивный портфель доходов. Ориентирован на высокий доход.

Ориентирован на высокий доход.

Или выберите защитный портфель. Для более консервативных инвесторов.

Сегодня мы будем играть посередине. Быть сбалансированным с нашими инвестиционными решениями. И распределение активов.

Мы скоро вернемся к деталям. Но сначала давайте установим определение портфеля доходов. Чтобы убедиться, что мы все на одной странице о сегодняшней теме.

Раскрытие информации: бесплатно для вас я могу получать комиссионные за покупки, сделанные по ссылкам в этом посте.

Что такое портфель доходов?

Портфельный доход включает проценты, дивиденды или прирост капитала. Это происходит от инвестиций или денег, предоставленных взаймы.

Таким образом, портфель доходов представляет собой любую комбинацию инвестиций, кредитов, недвижимости или ценных бумаг. Они группируются инвестором. С целью получения дохода от процентов, дивидендов и прироста капитала для владельца.

Имея в виду это определение доходного портфеля, давайте углубимся в каждый из 5 шагов. Поэтому, когда мы закончим, вы будете точно знать, как зарабатывать деньги, инвестируя.

Поэтому, когда мы закончим, вы будете точно знать, как зарабатывать деньги, инвестируя.

И иметь возможность заняться созданием приносящего доход портфеля. Из группы производственных инвестиционных активов.

1. Определите требуемый ежемесячный доход от вашего портфеля

Каждое разумное управление капиталом должно начинаться с цели. Для шага 1 спросите себя, какой ежемесячный доход вы хотели бы получать от своего доходного портфеля.

У каждого человека, читающего эту статью, разные финансовые потребности. Поэтому мне трудно сказать вам, какой должна быть ваша цель. Но я могу помочь вам подумать об этом.

Чтобы определить вашу уникальную цель по ежемесячному доходу от вашего портфеля, рассмотрите эти советы и вопросы по инвестированию…

На что будет использоваться доход? Пойдут ли они на покрытие расходов? Тогда каковы ваши основные расходы каждый месяц?

Когда понадобится доход? Чем короче ваш временной горизонт, тем ниже должен быть ваш ежемесячный доход от портфеля. С другой стороны, у вас есть много времени, пока вам не понадобится доход?

С другой стороны, у вас есть много времени, пока вам не понадобится доход?

Тогда ваша цель может быть выше. Потому что у вас есть время, чтобы создать инвестиционный портфель с высоким доходом.

Для этой статьи. Я собираюсь выбрать цель. И используйте его для создания примера портфеля доходов. Цель состоит в том, чтобы зарабатывать 1000 долларов в месяц в портфельном доходе.

Подробнее о расчете инвестиционного дохода можно узнать здесь.

Теперь, когда у нас есть цель. Давайте перейдем к шагу 2 в нашем плане создания ежемесячного портфеля доходов.

2. Для построения доходного портфеля выберите целевую доходность портфеля

Следующим шагом будет выбор целевой доходности портфеля. Доходность инвестиций может сильно различаться. Они могут варьироваться от менее 1% до более 10%.

В сегодняшнем примере с портфелем доходов я буду играть посередине. И выберите целевую доходность портфеля 5%.

Чтобы принять решение, вам может понадобиться немного больше знаний и информации. Вот несколько вещей, которые следует учитывать.

Вот несколько вещей, которые следует учитывать.

Что такое доходность портфеля?

Каждое доходное вложение имеет доход. И выбранные вами инвестиции будут объединяться, чтобы сформировать среднюю доходность вашего портфеля. Я покажу вам, как сделать расчет чуть позже.

Доходность означает процент от вложенной суммы, который ежегодно возвращается инвестору наличными. Например, инвестируйте 1000 долларов США при доходности 3% и получите 30 долларов годового дохода.

Иногда доходность называют процентной ставкой или просто ставкой для краткости. В случае дивидендных акций это называется дивидендной доходностью. Для инвестиций в недвижимость доход может называться арендной платой.

О чем может рассказать доходность портфеля?

За исключением наиболее производительных физических активов, таких как недвижимость, доходность портфеля может быть индикатором инвестиционного риска. Как правило, более высокая доходность означает больший риск. И когда я говорю о риске, я имею в виду возможность потери денег при инвестировании.

И когда я говорю о риске, я имею в виду возможность потери денег при инвестировании.

Ничто не может проделать дыру в доходном портфеле быстрее, чем слишком большой риск. И потерять деньги на большом инвестиционном холдинге.

Имейте в виду, что чем больше вы рискуете, тем больше у вас должен быть временной горизонт для вложенных денег. Например, если вам нужны деньги через 6 месяцев для оплаты основных расходов, то рискуйте меньше.

С другой стороны, если вам нужны деньги в 30 лет на пенсию. Тогда вы можете подумать о большем риске. Потому что у вас есть время оправиться от неудачной инвестиции.

Почему важна доходность портфеля?

Доходность портфеля важна еще по двум причинам, помимо инвестиционного риска. Прежде всего, в сочетании с вашим ежемесячным доходом доходность портфеля говорит вам, сколько инвестиций требуется для достижения этой цели.

Во-вторых, при формировании инвестиционного портфеля доходность будет влиять на ваши решения о типах и наборе инвестиций, которые вы делаете.

Тема типов инвестиций приводит нас к шагу 3 в создании портфеля доходов…

3. Чтобы начать формирование портфеля доходов, выберите типы и сочетание инвестиций

Существует множество примеров активов, приносящих доход. Вот несколько инвестиционных идей для вашего рассмотрения:

Доходные инвестиции: Сберегательные продукты

Депозитный сертификат (CD) — это сберегательный сертификат с фиксированным сроком погашения и определенной процентной ставкой. Большинство компакт-дисков имеют минимальные инвестиционные требования.

Сберегательные счета имеют схожие характеристики с компакт-дисками. Однако, в отличие от компакт-дисков, у них нет минимального периода владения.

Сберегательные облигации США представляют собой сберегательные продукты с низким уровнем риска, по которым выплачиваются проценты на срок до 30 лет. Сберегательные облигации выпускаются и обеспечены кредитоспособностью правительства США.

Счета денежного рынка являются еще одним типом сберегательных продуктов. Они состоят из очень краткосрочных высококачественных инвестиционных ценных бумаг.

Доход Инвестиции: облигации и займы

Государственные и местные органы власти занимают деньги путем выпуска муниципальных облигаций для финансирования своей деятельности. Коммерческие компании выпускают корпоративные облигации, чтобы занимать деньги у инвесторов.

Одноранговые займы (P2P) позволяют физическим лицам получать деньги напрямую от других лиц. Процесс кредитования P2P исключает традиционные финансовые учреждения в качестве посредников.

Доход Инвестиции: Акции

Обыкновенные акции с выплатой дивидендов предоставляют инвестору частичное владение компанией, которая выплачивает дивиденды. Их также называют акциями роста дивидендов.

Привилегированные акции представляют собой гибридные ценные бумаги, сочетающие характеристики облигаций и обыкновенных акций. Инвестор отказывается от потенциала роста обыкновенных акций. Но обычно компенсируется более высокой урожайностью.

Инвестор отказывается от потенциала роста обыкновенных акций. Но обычно компенсируется более высокой урожайностью.

Инвестиционные фонды недвижимости (REIT) относятся к компании, которая владеет, финансирует или управляет приносящей доход недвижимостью. REIT выпускают обыкновенные акции для населения, по которым выплачиваются дивиденды.

Генеральное товарищество с ограниченной ответственностью (MLP) представляет собой коммерческое предприятие, которое существует в форме открытого товарищества с ограниченной ответственностью. Как и REIT, MLP выпускают обыкновенные акции, по которым выплачиваются дивиденды.

Доход Инвестиции: фонды

Открытые взаимные фонды, закрытые взаимные фонды и биржевые фонды имеют разные характеристики. С другой стороны, все они похожи тем, что представляют собой набор ценных бумаг.

Они предлагают инвестору немедленную диверсификацию по классу активов. Или диверсификация по нескольким классам активов. И предоставить гораздо более пассивный способ инвестирования для тех из вас, кто занят.

Или диверсификация по нескольким классам активов. И предоставить гораздо более пассивный способ инвестирования для тех из вас, кто занят.

Но на самом деле. Который постоянно не занят.

В частности, через фонды можно легко инвестировать в облигации и акции. Вместо того, чтобы покупать отдельные ценные бумаги, вы можете полностью получать инвестиционный доход от ETF.

Доход Инвестиции: Недвижимость

Наконец, рассмотрим недвижимость. Я уже упоминал REIT. Но есть и другие способы получения портфельного дохода от объектов недвижимости .

Вы можете инвестировать в сдаваемую в аренду недвижимость. Но это может быть много работы по поиску арендаторов. И содержание имущества.

Итак, рассмотрите также онлайн-услуги по инвестированию в недвижимость. Это связывает инвесторов с заемщиками, которым нужна помощь в финансировании различных проектов в сфере недвижимости

Итак, теперь давайте поместим то, что у нас есть, в примерный портфель доходов.

Объединение всех инвестиционных продуктов, высококачественных облигаций, акций и многого другого.

Таблица 1: Пример портфеля доходов с распределением по видам инвестиций

| Инвестиции | Доходность | Allocation | Portfolio Yield |

| Savings | 1% | 5% | .05% |

| High-grade bonds | 2% | 10% | .2% |

| High-yield bonds | 6% | 25% | 1. 5% 5% |

| P2P loans | 8% | 5% | .4% |

| Preferred stocks | 5% | 10% | .5% |

| Dividend stocks | 4% | 30% | 1.2% |

| REITs & MLPs | 7% | 5% | .35% |

| Real estate | 8% | 10% | . 8% 8% |

| Total portfolio | 100% | 5% |

Table 1 : Примечания к примеру инвестиционного портфеля

- Доходность инвестиций является приблизительной и предназначена только для примера. Они показывают, что вы можете ожидать от каждого типа инвестиций. Они будут меняться в зависимости от экономической и инвестиционной среды.

- Распределение портфеля доходов — это процент от стоимости портфеля, распределяемый на каждый тип инвестиций.

- Доходность портфеля представляет собой сумму #1 x #2 для каждого типа инвестиций или 5% в этом примере.

- Пример портфеля будет генерировать все три типа инвестиционного дохода.

И еще один момент, который следует учитывать, прежде чем двигаться дальше. Не все инвестиции будут выплачиваться ежемесячно.

Итак, если для вас важно зарабатывать ровно 1000 долларов в месяц (или любое другое число), проверьте частоту выплат инвестиций. Или, в месяцы с низким доходом, рассмотрите возможность продажи активов, которые выросли в цене, чтобы получить дополнительный доход, необходимый для достижения вашей ежемесячной цели.

Теперь мы готовы к шагу 4 в нашем плане создания портфеля доходов для пенсионеров или любой другой вашей цели.

4. Определите инвестиции, необходимые для создания портфеля доходов

Вот что мы знаем на данный момент. Прежде всего, на шаге 1 мы установили цель в размере 1000 долларов дохода в месяц от нашего инвестиционного портфеля.

Кроме того, на шаге 2 мы должны были выбрать целевую доходность портфеля. В этом примере мы используем 5%.

Наконец, на шаге 3 я выбрал сочетание типов инвестиций. Я выбрал несколько разных видов инвестиций для диверсификации. Кроме того, инвестиции, которые будут давать портфельный доход в размере 5%.

Итак, сколько требуется инвестиций, чтобы получать 1000 долларов в месяц из этого инвестиционного портфеля? Вот расчет:

- Рассчитайте годовой доход, взяв 1000 долларов в месяц, умноженные на 12 месяцев. Это равняется 12 000 долларов США

- Разделите 12 000 долларов США на 5% доходность нашего портфеля. Дайте нам 240 000 долларов.

Итак, чтобы получать 1000 долларов в месяц портфельного дохода. Вам нужно накопить и инвестировать 240 000 долларов.

Используя пример распределения портфеля доходов из таблицы 1. Вот как будет выглядеть ваш готовый портфель в долларовом выражении.

Table 2: Sample Income Portfolio

| Investment | Yield | Allocation | Portfolio Yield |

| Savings | 1% | $12,000 | $120 |

| Облигации высокого уровня | 2% | $ 24 000 | $ 480 |

2-летние. 0202 0202 | 6% | $60,000 | $3,600 |

| P2P loans | 8% | $12,000 | $960 |

| Preferred stocks | 5% | $24,000 | $1,200 |

| Dividend stocks | 4% | $72,000 | $2,880 |

| REITs & MLPs | 7% | $12,000 | $840 |

| Real estate | 8% | $24,000 | $1920 |

| Общий портфель | 240 000 долл. США США | 12 000 долл. США |

Обратите внимание, что приведенная выше таблица является готовым продуктом. Результирующий инвестиционный портфель для достижения вашей цели ежемесячного дохода портфеля. Вы дорастете до этого со временем.

И это займет время. Так что используйте 5 шагов и начните инвестировать сегодня.

Прежде чем двигаться дальше, мы можем применить тот же мыслительный процесс. Чтобы понять объем инвестиций, необходимых для получения различных целей ежемесячного дохода. Потому что вы можете задавать себе эти вопросы…

Сколько мне нужно инвестировать, чтобы зарабатывать 500 долларов в месяц?

Чтобы получать 500 долларов в месяц, вам потенциально нужно инвестировать 120 000 долларов. Конечно, хорошо составленный доходный портфель может обеспечить это.

Вот расчет: 500 долларов в месяц, умноженные на 12 месяцев, составляют 6000 долларов годового дохода. 6000 долларов, разделенные на среднюю доходность портфеля 5%, дают нам 120 000 долларов.

6000 долларов, разделенные на среднюю доходность портфеля 5%, дают нам 120 000 долларов.

Сколько мне нужно инвестировать, чтобы зарабатывать 2000 долларов в месяц?

Чтобы получить желаемый доход в размере 2000 долларов США в месяц, вам необходимо накопить 480 000 долларов США. Инвестиции такого размера помогут сохранить ваши сбережения в течение длительного периода времени.

Вот расчет: 2 000 долларов в месяц, умноженные на 12 месяцев, составляют 24 000 долларов годового дохода. 24 000 долларов, разделенные на среднюю доходность инвестиционного портфеля 5%, дают нам 480 000 долларов.

Сколько мне нужно инвестировать, чтобы зарабатывать 3000 долларов в месяц?

Допустим, ваша цель — 3000 долларов в месяц из портфеля, приносящего доход. Тогда вам нужно будет накопить и инвестировать 720 000 долларов.

Вот расчет: 3000 долларов в месяц, умноженные на 12 месяцев, составляют 36 000 долларов годового дохода. 24 000 долларов, разделенные на среднюю доходность 5%, дают нам 720 000 долларов.

24 000 долларов, разделенные на среднюю доходность 5%, дают нам 720 000 долларов.

Звучит как много денег, которые нужно копить и инвестировать? Что ж, это так.

Неважно, какой у вас ежемесячный доход. Вот как вы можете уменьшить свое число. И быстрее добраться до цели…

Пересмотр типов инвестиций и доходности портфеля

Допустим, вы решили увеличить целевую доходность до 6% (или выше). Поскольку вы решили инвестировать в приносящие доход активы с более высокой доходностью.

Как вы это делаете? Ответ заключается в том, чтобы изменить свой набор инвестиций. Направьте меньше долларов на инвестиции с низкой доходностью. И переместите эти деньги в более доходные инвестиции.

Используя наш исходный пример: 1000 долларов в месяц из дохода портфеля. Дивидендная доходность 6% означает, что вам нужно всего лишь откладывать и инвестировать 200 000 долларов, чтобы получать 1000 долларов дохода в месяц.

Вот расчет: 1000 долларов в месяц, умноженный на 12 месяцев, равняется 12000 долларов годового дохода. 12 000 долларов, разделенные на среднюю доходность 6%, дают нам 200 000 долларов.

Помните, что более высокая доходность может сигнализировать о более высоком инвестиционном риске. С точки зрения инвестора, более высокий риск означает большую вероятность потери денег на инвестиции.

А потеря денег — это большая ухаба на пути к получению инвестиционного дохода. Но я думаю, вы поняли идею.

Повторите шаги 1, 2 и 3 еще раз. Играйте с предположениями. Задав себе эти вопросы.

Какой ежемесячный доход мне нужен? Какова моя целевая доходность портфеля? Как я могу скорректировать сочетание инвестиций для достижения своей цели?

Чтобы использовать причудливый термин. Это известно как итеративный процесс. Повторите процедуру несколько раз, чтобы получить желаемый результат. Сделайте выбор стать доходным инвестором!

А теперь пришло время для нашего 5 го и последнего шага. Для создания портфеля доходных инвестиций.

Для создания портфеля доходных инвестиций.

5. Регулярно инвестируйте и реинвестируйте при создании портфеля доходов

Шаг 5 нашего плана может быть самым сложным из всех. Почему это?

Потому что произвести расчеты и выбрать инвестиции достаточно просто. С небольшими знаниями, исследованиями и усилиями почти каждый может это сделать.

Ваша самая большая проблема с личными финансами может заключаться в том, чтобы зарабатывать больше денег. Кроме того, тратите меньше, чем зарабатываете. Это простое уравнение создает избыточные денежные средства для инвестиций.

Другими словами, вы должны создать избыточную наличность, чтобы делать инвестиции по вашему выбору. Вот некоторые мысли о том, как это сделать…

Зарабатывайте больше денег, чтобы ускорить свой портфель доходов Стратегия

Как вы зарабатываете больше денег ? Для этого:

- Инвестиции в себя

- Повышение квалификации

- Создание большей ценности для вашего бизнеса или для потенциальных работодателей

Вот ресурс, который поможет улучшить ваше резюме и найти более высокооплачиваемую работу.

Кроме того, потратьте некоторое время на подработку. Это тоже может принести дополнительные деньги.

Проведение опросов потребителей не изменит ваш финансовый мир за одну ночь. Но каждая крупица дополнительных денег имеет значение. При построении ежемесячного портфеля доходов. Итак, я использую Survey Junkie, чтобы заработать немного дополнительных денег на стороне.

Сэкономьте больше денег, когда создадите свой портфель доходных инвестиций

Я знаю. Скупиться и экономить неинтересно. Но тратить меньше, чем зарабатываешь, — это вторая часть задания «Заработай больше, чем тратишь». Итак, у меня есть несколько советов по экономии денег для вас

Подумайте, как вы можете сократить свои расходы. Подумайте о своих расходах на эти 4 крупных пункта и постарайтесь сократить расходы в этих областях везде, где это имеет смысл.

- Жилье

- Транспорт

- Еда и напитки

- Активный отдых

Сокращение расходов

Наточите карандаш и проведите тщательную проверку бюджета, чтобы сократить расходы. Когда вы достигнете своей цели получать ежемесячный доход от своего портфеля, вы будете рады, что сделали это.

Когда вы достигнете своей цели получать ежемесячный доход от своего портфеля, вы будете рады, что сделали это.

Не знаете, с чего начать? Вот несколько предложений, которые работают для нас.

Низкие инвестиционные затраты

Прежде всего, мы экономим почти на всех наших повседневных онлайн-покупках через Rakuten. Вы можете бесплатно зарегистрироваться в Rakuten здесь. Кроме того, Rakuten дает вам 10 долларов только за регистрацию и использование их приложения.

Кроме того, это необходимо для снижения инвестиционных затрат. Итак, я использую приложение Webull для бесплатной торговли акциями.

В качестве дополнительной опции рассмотрим M1 Finance. Они предлагают набор отличных бесплатных финансовых инструментов и счетов для инвестирования и управления вашими денежными средствами.

Вы думали об открытии счета IRA? Этот тип учетной записи является отличным местом для начала вашего портфеля доходов. Из-за налоговых льгот, которые они предоставили. А с помощью M1 Finance вы можете быстро и бесплатно настроить свою онлайн-индивидуальную налоговую ставку!

А с помощью M1 Finance вы можете быстро и бесплатно настроить свою онлайн-индивидуальную налоговую ставку!

Соберите все свои финансы в одном месте

Наконец, я собираю все свои финансы вместе с помощью личного капитала. Это позволяет мне видеть все мои расходы и инвестиции в одном месте. Нет необходимости отслеживать несколько веб-сайтов и паролей. Лучше всего то, что Personal Capital также бесплатна для регистрации и использования.

Еще один важный совет. Чтобы ускорить ваш прогресс в получении дохода от портфеля.

Реинвестируйте весь полученный доход от инвестиций обратно в свой портфель доходов

Заставьте эффект сложных процентов работать на вас. Не поддавайтесь искушению потратить доход от своего портфеля. Реинвестируйте их обратно в свой портфель. Это ускорит ваш шаг к достижению цели.

Это 5 шагов к созданию портфеля дохода по сравнению с портфелем роста. Давайте суммируем 5 шагов и завершим это.

Как создать портфель доходов – краткое изложение 5 шагов

Хотите ли вы иметь портфель доходов на пенсии. Или хотят финансовой свободы в молодом возрасте. Вот 5 шагов, чтобы создать лучший портфель доходов, независимо от ваших личных и финансовых целей.

Или хотят финансовой свободы в молодом возрасте. Вот 5 шагов, чтобы создать лучший портфель доходов, независимо от ваших личных и финансовых целей.

- Определите необходимый ежемесячный доход от вашего портфеля

- Выберите целевой доход портфеля

- Выберите типы и сочетание инвестиций

- Определите инвестиции, необходимые для достижения вашего целевого ежемесячного дохода

- Инвестируйте новые средства и регулярно реинвестируйте доход от своего портфеля

Подробнее об инвестировании с целью получения дохода

- 5 преимуществ получения дохода от портфеля

- 13 советов по увеличению дохода от портфеля

- Эпический список идей, приносящих доход

- Наша полная библиотека статей по инвестированию

Мои любимые ресурсы по инвестированию и управлению капиталом

В этой статье я упомянул некоторые из моих любимых ресурсов. Здесь они собраны для вашего удобства. Лучше всего то, что они могут бесплатно зарегистрироваться и попробовать.

- MyPerfectResume: создайте идеальное резюме

- Survey Junkie: получайте деньги за участие в опросах потребителей

- Ebates: экономьте на всех покупках в Интернете

- M1 Finance: создайте IRA и вычеркните его из списка дел

- Webull: быстро и бесплатно торгуйте акциями онлайн

Биография автора, раскрытие информации и отказ от ответственности: Деньги. Но поймите, я не лицензированный консультант по инвестициям, финансовый консультант, агент по недвижимости или специалист по налогам. Мне 50 с лишним лет, дипломированный бухгалтер, бывший специалист по финансам и преподаватель бизнес-школы на полставки с более чем 40-летним опытом самостоятельного инвестирования. Я здесь только потому, что мне нравится делиться своими открытиями и исследованиями по важным темам. Тем не менее, никакие материалы, опубликованные на этом сайте, не должны рассматриваться как индивидуальные инвестиционные рекомендации, финансовые рекомендации или рекомендации по налогообложению. Потому что единственной целью этого веб-сайта является общая информация и развлечения. В результате ни я, ни Dividends Diversify не несут ответственности за любые убытки, понесенные какой-либо стороной из-за информации, опубликованной в этом блоге. Наконец, все письменные материалы являются собственностью Dividends Diversify LLC. Несанкционированная публикация в других местах строго запрещена.

Потому что единственной целью этого веб-сайта является общая информация и развлечения. В результате ни я, ни Dividends Diversify не несут ответственности за любые убытки, понесенные какой-либо стороной из-за информации, опубликованной в этом блоге. Наконец, все письменные материалы являются собственностью Dividends Diversify LLC. Несанкционированная публикация в других местах строго запрещена.

Идите вперед и начните создавать свой лучший портфель доходов уже сегодня!

Как создать современный портфель с фиксированным доходом

Инвестиции с фиксированным доходом часто уступают место быстро меняющемуся фондовому рынку с его ежедневными действиями и обещаниями высокой прибыли. Но если вы на пенсии или приближаетесь к пенсии, инструменты с фиксированным доходом должны занять место водителя. На этом этапе важнейшей целью становится сохранение капитала с гарантированным потоком доходов.

Сегодня инвесторам необходимо смешивать вещи и получать доступ к различным классам активов, чтобы поддерживать высокий уровень доходов своего портфеля, снижать риски и опережать инфляцию. Даже великий Бенджамин Грэм, отец стоимостного инвестирования, предлагал инвесторам более поздних стадий составление портфеля из акций и облигаций.

Даже великий Бенджамин Грэм, отец стоимостного инвестирования, предлагал инвесторам более поздних стадий составление портфеля из акций и облигаций.