Содержание

ВС не разрешил заменить бухгалтерский баланс иными документами для участия в конкурсе

По мнению одного эксперта «АГ», подход ВС РФ позволяет установить четкие пределы оценки заявок организаторами торгов, поскольку индивидуальный подход в каждых конкретных торгах может вызвать массу вопросов со стороны участников. Другой обратил внимание на то, что Верховный Суд связал обязанность участника конкурса с наличием у него реальной возможности получить и предоставить требуемый документ.

20 мая Верховный Суд вынес Определение № 304-ЭС21-28737 по делу № А81-341/2021 об оспаривании администрацией поселка решения антимонопольного органа по недопуску к открытому конкурсу общества, не предоставившего необходимый для этого финансовый документ.

В ноябре 2020 г. администрация поселка Харп разместила на официальном сайте для проведения торгов извещение о проведении конкурса по отбору управляющей организации для управления поселковыми многоквартирными домами, на которое откликнулись ООО «Альфа Групп», ООО «УК Собская» и ООО «Три-А-Форас». Спустя месяц конкурсная комиссия отказала обществу «Альфа Групп» в участии в связи с непредставлением копии утвержденного бухгалтерского баланса за последний отчетный период. При этом комиссия ссылалась на подп. 2 п. 53 Правил проведения органом местного самоуправления открытого конкурса по отбору управляющей организации для управления многоквартирным домом, утвержденных Постановлением Правительства РФ от 6 февраля 2006 г. № 75 (далее – Правила № 75).

Спустя месяц конкурсная комиссия отказала обществу «Альфа Групп» в участии в связи с непредставлением копии утвержденного бухгалтерского баланса за последний отчетный период. При этом комиссия ссылалась на подп. 2 п. 53 Правил проведения органом местного самоуправления открытого конкурса по отбору управляющей организации для управления многоквартирным домом, утвержденных Постановлением Правительства РФ от 6 февраля 2006 г. № 75 (далее – Правила № 75).

«Альфа Групп» обжаловало отказ в УФАС по Ямало-Ненецкому автономному округу со ссылкой на нарушение принципа равенства условий для участников конкурса. Антимонопольный орган признал администрацию нарушившей п. 18 Правил № 75 и обязал ее устранить выявленные нарушения путем отмены протокола рассмотрения заявок на участие в спорном конкурсе и повторного рассмотрения документации. Региональное УФАС сочло, что «Альфа Групп» не обладало объективной возможностью представить бухгалтерскую или налоговую отчетность за последний налоговый период, поскольку на момент объявления закупочной процедуры срок формирования и подачи такой документации не наступил, так как общество было поставлено на учет только 30 марта 2020 г. Кроме того, антимонопольный орган сослался на отсутствие у заявителя обязанности по составлению промежуточной бухгалтерской отчетности.

Кроме того, антимонопольный орган сослался на отсутствие у заявителя обязанности по составлению промежуточной бухгалтерской отчетности.

Администрация поселка обжаловала решение УФАС, но в удовлетворении требований было отказано со ссылкой на доказанность отсутствия правовых оснований для отказа в допуске к участию в конкурсе заявки «Альфа Групп». Суды сочли, что проверить соответствие претендента на участие в конкурсе его требованиям было возможным и на основе иных представленных в составе заявки документов, которые в совокупности подтверждали положительное финансовое состояние общества.

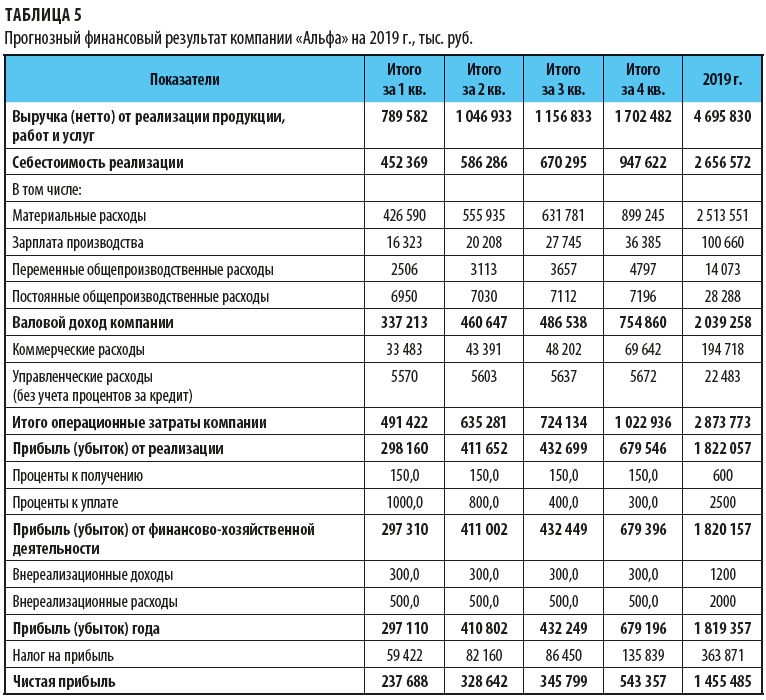

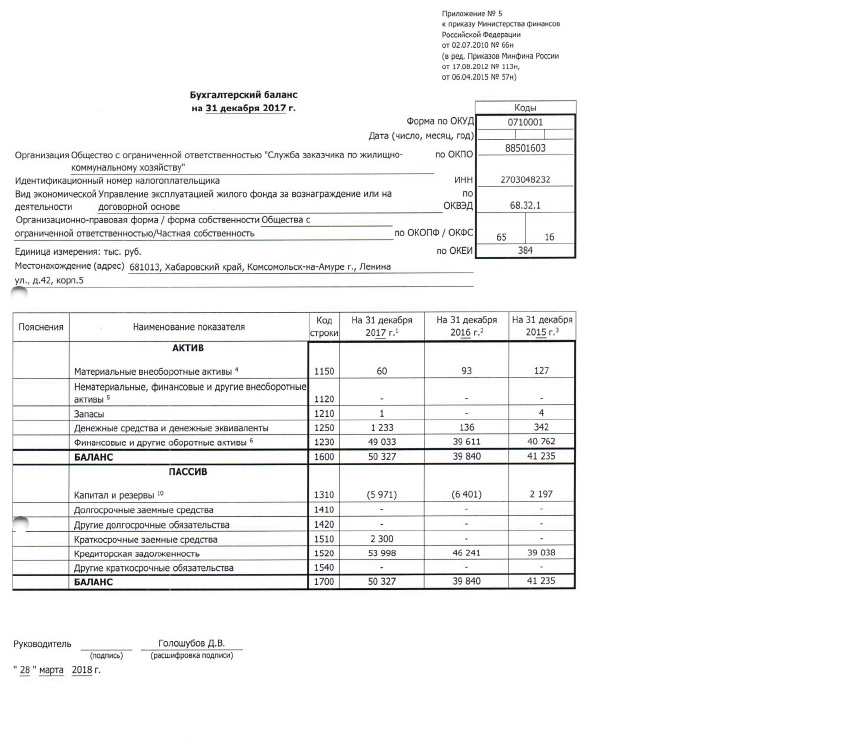

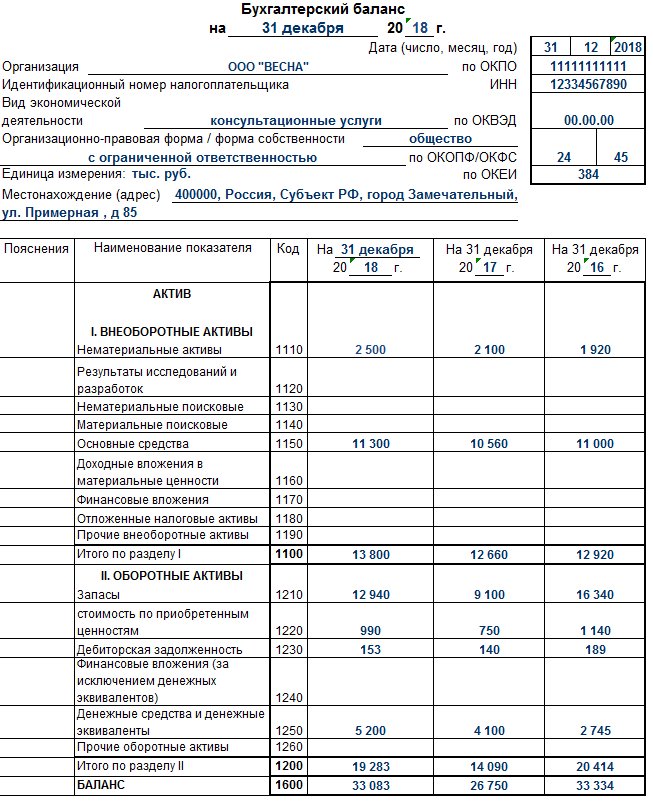

Рассмотрев кассационную жалобу администрации, Судебная коллегия по экономическим спорам ВС РФ отметила, что из буквального толкования абз. 4 подп. 2 п. 53 Правил № 75 следует, что в составе конкурсной заявки претендент обязан представить именно утвержденный бухгалтерский баланс за последний отчетный период, а не какой-либо иной документ в подтверждение собственной финансовой состоятельности. Отсутствие такого документа в приложении к заявке, согласно подп. 1 п. 18, п. 70 Правил, служит основанием для отказа в допуске претендента к участию в конкурсе. Условие о предоставлении копии утвержденного бухгалтерского баланса за последний отчетный период обусловлено необходимостью соблюдения подп. 5 п. 15 Правил, предусматривающего в качестве одного из требований к претендентам при проведении конкурса отсутствие кредиторской задолженности за последний завершенный отчетный период в размере свыше 70% балансовой стоимости активов претендента по данным бухгалтерской отчетности за последний завершенный отчетный период.

Отсутствие такого документа в приложении к заявке, согласно подп. 1 п. 18, п. 70 Правил, служит основанием для отказа в допуске претендента к участию в конкурсе. Условие о предоставлении копии утвержденного бухгалтерского баланса за последний отчетный период обусловлено необходимостью соблюдения подп. 5 п. 15 Правил, предусматривающего в качестве одного из требований к претендентам при проведении конкурса отсутствие кредиторской задолженности за последний завершенный отчетный период в размере свыше 70% балансовой стоимости активов претендента по данным бухгалтерской отчетности за последний завершенный отчетный период.

«Отсутствие у лица утвержденного бухгалтерского баланса не может быть восполнено за счет представления иных документов, составленных в произвольной форме по усмотрению участника конкурса (бухгалтерских справок, регистров учета и т.п.), поскольку такая возможность не предусмотрена законодательством. Бухгалтерский баланс как одна из форм бухгалтерской отчетности составляется на основании положений по ведению бухгалтерского учета с соблюдением установленных правил оценки соответствующих статей бухгалтерской отчетности, – отмечено в определении ВС. – При этом достоверность сведений о размере кредиторской задолженности обеспечивается не только правильным указанием в балансе соответствующих данных о размере задолженности, но и взаимной согласованностью различных показателей баланса между собой, в результате чего должно обеспечиваться равенство итогов актива и пассива баланса».

– При этом достоверность сведений о размере кредиторской задолженности обеспечивается не только правильным указанием в балансе соответствующих данных о размере задолженности, но и взаимной согласованностью различных показателей баланса между собой, в результате чего должно обеспечиваться равенство итогов актива и пассива баланса».

Как пояснил Суд, ненаступление срока проведения общего собрания участников общества, на котором утверждаются годовые результаты деятельности, также не имеет правового значения в рассматриваемом деле, поскольку первым отчетным периодом для промежуточной бухгалтерской отчетности является период с даты регистрации экономического субъекта по отчетную дату периода, за который составляется данная отчетность, а Правила № 75 предусматривают необходимость предоставления копии утвержденного бухгалтерского баланса за последний отчетный период, не ограничивая такое требование периодом годовой бухгалтерской отчетности. При этом ООО «Альфа Групп» обладало реальной возможностью представить в составе заявки промежуточную отчетность с момента образования и постановки на учет по дату объявления закупочной процедуры.

Таким образом, ВС поддержал действия администрации, которая правомерно не допустила спорную заявку к участию в конкурсе как не соответствующую положениям абз. 4 подп. 2 п. 53 Правил № 75. «Допуск заявки к участию в конкурсе при неустановлении предписанных законодательством сведений может повлечь нарушение прав и интересов граждан в многоквартирных домах, на управление которыми претендовало общество», – подчеркнул Суд, отменив решения нижестоящих инстанций и удовлетворив требования администрации.

Юрист антимонопольной практики АБ «ЕПАМ» Анастасия Яремчук полагает, что подход, примененный Верховным Судом в рассматриваемом случае, в целом соответствует практике антимонопольных органов и судов, в большинстве случаев исходящих из формального соответствия/несоответствия поданной заявки положениям конкурсной документации. «Суды нижестоящих инстанций в этом деле более широко подошли к разрешению вопроса, приняв во внимание добросовестные действия участника, чья заявка была отклонена, что представляется немаловажным с точки зрения обеспечения конкуренции на торгах. Такая добросовестность, по мнению судов, выразилась в представлении в заявке участником, фактически лишенным возможности исполнить требование о предоставлении утвержденной бухгалтерской отчетности, пояснений для организатора торгов и иных документов, подтверждающих финансовое положение участника. Представляется возможным согласиться с таким подходом, поскольку именно оценка показателей финансовой деятельности участника и возможность дальнейшего исполнения обязательств по предмету торгов и являются целью предъявления требования о представлении отчетности, что в действительности может быть подтверждено и иными документами, помимо отчетности», – считает она.

Такая добросовестность, по мнению судов, выразилась в представлении в заявке участником, фактически лишенным возможности исполнить требование о предоставлении утвержденной бухгалтерской отчетности, пояснений для организатора торгов и иных документов, подтверждающих финансовое положение участника. Представляется возможным согласиться с таким подходом, поскольку именно оценка показателей финансовой деятельности участника и возможность дальнейшего исполнения обязательств по предмету торгов и являются целью предъявления требования о представлении отчетности, что в действительности может быть подтверждено и иными документами, помимо отчетности», – считает она.

По словам эксперта, аналогичный подход редко, но встречается в практике, когда антимонопольный орган оценивает, какие меры предпринял участник, столкнувшись с объективной невозможностью исполнения конкретного требования документации. Это обусловлено оценкой того, обеспечил ли участник возможность для организатора торгов понять, насколько исполнение требований конкурсной документации было реальным с объективной точки зрения.![]() «Стоит признать, что такая широкая трактовка условия должна оцениваться в каждом конкретном случае индивидуально: является ли оно определяющим для выявления победителя, отсекает ли оно лиц, которые в действительности не способны исполнить в будущем обязательства, влияет ли неисполнение данного условия по существу на исход торгов в случае, когда участник может подтвердить проверяемые таким требованием обстоятельства иными документами. В то же время подход ВС РФ позволяет установить четкие пределы оценки заявок организаторами торгов, поскольку индивидуальный подход в каждых конкретных торгах может вызвать массу вопросов со стороны участников, а также порой невозможность обеспечения одинакового алгоритма рассмотрения заявок. Соблюдение формальных требований позволяет унифицировать такое рассмотрение», – подытожила Анастасия Яремчук.

«Стоит признать, что такая широкая трактовка условия должна оцениваться в каждом конкретном случае индивидуально: является ли оно определяющим для выявления победителя, отсекает ли оно лиц, которые в действительности не способны исполнить в будущем обязательства, влияет ли неисполнение данного условия по существу на исход торгов в случае, когда участник может подтвердить проверяемые таким требованием обстоятельства иными документами. В то же время подход ВС РФ позволяет установить четкие пределы оценки заявок организаторами торгов, поскольку индивидуальный подход в каждых конкретных торгах может вызвать массу вопросов со стороны участников, а также порой невозможность обеспечения одинакового алгоритма рассмотрения заявок. Соблюдение формальных требований позволяет унифицировать такое рассмотрение», – подытожила Анастасия Яремчук.

Адвокат АБ «Яблоков и партнеры» Александр Тамодлин считает, что Экономколлегия высказала логичное и обоснованное мнение, что участник открытого конкурса по отбору управляющей организации для управления многоквартирным домом не вправе заменить утвержденный бухгалтерский баланс иными документами. «При этом ВС связал обязанность участника с наличием у него реальной возможности получить и предоставить требуемый документ. Также он отметил: если срок предоставления отчетности не наступил, недавно созданный хозяйствующий субъект для исполнения требований законодательства может предоставить промежуточную бухгалтерскую отчетность с момента образования и постановки на учет», – отметил он.

«При этом ВС связал обязанность участника с наличием у него реальной возможности получить и предоставить требуемый документ. Также он отметил: если срок предоставления отчетности не наступил, недавно созданный хозяйствующий субъект для исполнения требований законодательства может предоставить промежуточную бухгалтерскую отчетность с момента образования и постановки на учет», – отметил он.

По словам эксперта, нельзя сказать, что позиция Коллегии представляет собой новое слово в разрешении подобных споров. «Верховный Суд и ранее указывал, что отсутствие документов, прямо предусмотренных законом или соответствующим подзаконным актом, является основанием для отказа в допуске к участию в конкурсной процедуре. Иной подход Суда, допускающий подмену документа, предусмотренного требованиями законодательства или конкурсной документации, другими, мог предоставить участникам конкурсных процедур и заказчику (конкурсной комиссии) большой простор для усмотрения», – считает Александр Тамодлин.

SEC.gov | Наборы данных финансовой отчетности

январь 2009 г. — март 2023 г.

Приведенные ниже наборы данных финансовой отчетности содержат числовую информацию из основных финансовых показателей всех финансовых отчетов. Эти данные извлекаются из приложений к корпоративным финансовым отчетам, поданным в Комиссию с использованием расширяемого языка бизнес-отчетности (XBRL). По сравнению с более обширными наборами данных финансовых отчетов и примечаний, которые содержат числовые и описательные данные из всех финансовых отчетов и примечаний к ним, наборы данных финансовых отчетов являются более компактными.

Информация представлена без изменений из финансовых отчетов «как подано», представленных каждым владельцем регистрации. Данные представлены в сглаженном формате, чтобы помочь пользователям анализировать и сравнивать информацию о раскрытии корпоративной информации с течением времени и между владельцами доменов. Наборы данных также содержат дополнительные поля, включая стандартную отраслевую классификацию компании, для облегчения использования данных.

Наборы данных также содержат дополнительные поля, включая стандартную отраслевую классификацию компании, для облегчения использования данных.

Наборы данных будут обновляться ежеквартально. Данные, содержащиеся в документах, поданных после 17:30 по восточному времени в последний рабочий день квартала, будут включены в последующую ежеквартальную проводку.

Данные финансовой отчетности (PDF, 175 КБ) содержат документацию по объему, организации, форматам файлов и определениям таблиц.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ. Наборы данных финансовой отчетности содержат информацию, полученную из структурированных данных, поданных в Комиссию отдельными владельцами регистраций, а также сгенерированные Комиссией идентификаторы подачи. Поскольку наборы данных получены из информации, предоставленной отдельными владельцами регистраций, мы не можем гарантировать точность наборов данных. Кроме того, возможны неточности или другие ошибки, внесенные в наборы данных в процессе извлечения данных и компиляции наборов данных. Наконец, наборы данных не отражают всю доступную информацию, включая определенные метаданные, связанные с подачей документов в Комиссию. Наборы данных предназначены для помощи общественности в анализе данных, содержащихся в документах Комиссии; однако они не заменяют такие документы. Инвесторы должны просмотреть все документы Комиссии, прежде чем принимать какое-либо инвестиционное решение.

Наконец, наборы данных не отражают всю доступную информацию, включая определенные метаданные, связанные с подачей документов в Комиссию. Наборы данных предназначены для помощи общественности в анализе данных, содержащихся в документах Комиссии; однако они не заменяют такие документы. Инвесторы должны просмотреть все документы Комиссии, прежде чем принимать какое-либо инвестиционное решение.

Примечание:

- Наборы данных за 2009–2018 годы были обновлены, чтобы удалить ограничения символов и другие исправления обработки, которые еще не были обработаны задним числом.

Подробнее об этой теме

- Управление структурированных данных

Загрузка данных

Связанная таблица распределения данных

| Файл: 2023 Q1 | Формат: ZIP | Размер: 53,11 МБ |

| Файл: 2022 Q4 | Формат: ZIP | Размер: 45,91 МБ |

| Файл: 2022 Q3 | Формат: ZIP | Размер: 45,16 МБ |

Файл: 2 кв. 2022 г. 2022 г. | Формат: ZIP | Размер: 48,79МБ |

| Файл: 2022 Q1 | Формат: ZIP | Размер: 52,61 МБ |

| Файл: 2021 Q4 | Формат: ZIP | Размер: 46,45 МБ |

| Файл: 2021 Q3 | Формат: ZIP | Размер: 45,13 МБ |

Файл: 2 кв. 2021 г. 2021 г. | Формат: ZIP | Размер: 45,05 МБ |

| Файл: 2021 Q1 | Формат: ZIP | Размер: 48,89МБ |

| Файл: 2020 Q4 | Формат: ZIP | Размер: 40,24 МБ |

| Файл: 2020 Q3 | Формат: ZIP | Размер: 39,64 МБ |

Файл: 2 кв. 2020 г. 2020 г. | Формат: ZIP | Размер: 39,33 МБ |

| Файл: 2020 Q1 | Формат: ZIP | Размер: 45,56 МБ |

| Файл: 2019 Q4 | Формат: ZIP | Размер: 38,99 МБ |

| Файл: 2019 Q3 | Формат: ZIP | Размер: 37,6 МБ |

Файл: 2 кв. 2019 г. 2019 г. | Формат: ZIP | Размер: 40,3 МБ |

| Файл: 2019 Q1 | Формат: ZIP | Размер: 42,79 МБ |

| Файл: 2018 Q4 | Формат: ZIP | Размер: 35,96 МБ |

Файл: 3 кв. 2018 г. 2018 г. | Формат: ZIP | Размер: 35,58 МБ |

| Файл: 2 кв. 2018 г. | Формат: ZIP | Размер: 39,42 МБ |

| Файл: 2018 Q1 | Формат: ZIP | Размер: 44 МБ |

| Файл: 2017 Q4 | Формат: ZIP | Размер: 35,81 МБ |

Файл: 3 кв. 2017 г. 2017 г. | Формат: ZIP | Размер: 35,25 МБ |

| Файл: 2 кв. 2017 г. | Формат: ZIP | Размер: 36,75 МБ |

| Файл: 2017 Q1 | Формат: ZIP | Размер: 46,97 МБ |

Файл: IV кв. 2016 г. 2016 г. | Формат: ZIP | Размер: 38,31 МБ |

| Файл: 2016 Q3 | Формат: ZIP | Размер: 37,93 МБ |

| Файл: 2 квартал 2016 г. | Формат: ZIP | Размер: 38,89 МБ |

| Файл: 2016 Q1 | Формат: ZIP | Размер: 49,14 МБ |

Файл: IV кв. 2015 г. 2015 г. | Формат: ZIP | Размер: 40,91 МБ |

| Файл: 3 кв. 2015 г. | Формат: ZIP | Размер: 41,07 МБ |

| Файл: 2 кв. 2015 г. | Формат: ZIP | Размер: 42,48 МБ |

| Файл: 2015 Q1 | Формат: ZIP | Размер: 52,28 МБ |

Файл: IV кв. 2014 г. 2014 г. | Формат: ZIP | Размер: 44,01 МБ |

| Файл: 3 кв. 2014 г. | Формат: ZIP | Размер: 44,35 МБ |

| Файл: 2 квартал 2014 г. | Формат: ZIP | Размер: 45,6 МБ |

| Файл: 2014 Q1 | Формат: ZIP | Размер: 54,44 МБ |

Файл: IV кв. 2013 г. 2013 г. | Формат: ZIP | Размер: 47,05 МБ |

| Файл: 2013 Q3 | Формат: ZIP | Размер: 46,85 МБ |

| Файл: 2 квартал 2013 г. | Формат: ZIP | Размер: 490,44 МБ |

| Файл: 2013 Q1 | Формат: ZIP | Размер: 51,52 МБ |

Файл: IV кв. 2012 г. 2012 г. | Формат: ZIP | Размер: 46,91 МБ |

| Файл: 3 кв. 2012 г. | Формат: ZIP | Размер: 43,92 МБ |

| Файл: 2 кв. 2012 г. | Формат: ZIP | Размер: 38,55 МБ |

Файл: 1 квартал 2012 г. | Формат: ZIP | Размер: 41,4 МБ |

| Файл: IV кв. 2011 г. | Формат: ZIP | Размер: 35,91 МБ |

| Файл: 3 кв. 2011 г. | Формат: ZIP | Размер: 31,62 МБ |

Файл: 2 квартал 2011 г. | Формат: ZIP | Размер: 9,41 МБ |

| Файл: 2011 Q1 | Формат: ZIP | Размер: 11,68 МБ |

| Файл: IV кв. 2010 г. | Формат: ZIP | Размер: 9 МБ |

Файл: 3 кв. 2010 г. 2010 г. | Формат: ZIP | Размер: 8,44 МБ |

| Файл: 2 кв. 2010 г. | Формат: ZIP | Размер: 2,73 МБ |

| Файл: 2010 Q1 | Формат: ZIP | Размер: 3,15 МБ |

Файл: IV кв. 2009 г. 2009 г. | Формат: ZIP | Размер: 2,72 МБ |

| Файл: 3 квартал 2009 г. | Формат: ZIP | Размер: 2,46 МБ |

| Файл: 2 кв. 2009 г. | Формат: ZIP | Размер: 159,68 КБ |

Файл: 1 квартал 2009 г. | Формат: ZIP | Размер: 13,34 КБ |

Изменено: 31 марта 2023 г.

Основы бухгалтерского баланса фермы

Финансовая серия фермы

Эрик Ричер, доцент кафедры сельского хозяйства и природных ресурсов, округ Фултон

Дайэнн Шумейкер, доцент, полевой специалист, экономика молочного производства

из трех финансовых отчетов, которые предоставляют важную информацию о бизнесе фермы. Заполнение годового баланса, отчета о прибылях и убытках и отчета о движении денежных средств имеет решающее значение для того, чтобы помочь сельскохозяйственным предприятиям понять свое финансовое положение. Балансовый отчет дает представление о финансовом положении вашей фермы на указанную дату. Картина рисуется путем описания всех активов, принадлежащих бизнесу, и перечисления всех пассивов или финансовых обязательств перед другими. Баланс также известен как отчет о чистой стоимости. Хорошо подготовленный баланс может обеспечить объективную оценку роста бизнеса фермы, ликвидности, платежеспособности и способности нести риски.

Картина рисуется путем описания всех активов, принадлежащих бизнесу, и перечисления всех пассивов или финансовых обязательств перед другими. Баланс также известен как отчет о чистой стоимости. Хорошо подготовленный баланс может обеспечить объективную оценку роста бизнеса фермы, ликвидности, платежеспособности и способности нести риски.

Классификация статей баланса

Информация баланса организована в две колонки: активы и пассивы. Столбец слева описывает активы фермерского бизнеса, а столбец справа описывает обязательства фермерского бизнеса.

Активы — это предметы, принадлежащие фермерскому хозяйству, которые имеют ценность. Они включают предметы, которые ферма использует для производства продуктов, которые они продают. Активы включают, помимо прочего, денежные средства, запасы зерна и кормов, предоплаты, товарный скот, племенной скот, машины и оборудование, здания и сельскохозяйственные угодья.

Обязательства — это долги перед другими лицами, включая коммерческих кредиторов, продавцов и частных лиц. Долг может быть использован для финансирования покупки активов или покрытия нехватки денежных средств в сельскохозяйственном бизнесе. Балансовые обязательства включают непогашенные финансовые обязательства по операционным расходам фермы, таким как корма, семена и топливо. Другие обязательства могут также включать ссуды для товарного или племенного скота, машин, оборудования, земли, зданий и улучшений.

Долг может быть использован для финансирования покупки активов или покрытия нехватки денежных средств в сельскохозяйственном бизнесе. Балансовые обязательства включают непогашенные финансовые обязательства по операционным расходам фермы, таким как корма, семена и топливо. Другие обязательства могут также включать ссуды для товарного или племенного скота, машин, оборудования, земли, зданий и улучшений.

Общая сумма активов и пассивов в балансе используется для определения собственного капитала или чистой стоимости сельскохозяйственного предприятия. Чистая стоимость представляет собой стоимость бизнеса, находящегося в собственности и свободного от долгов. Чистая стоимость или собственный капитал — это простой расчет:

Общая сумма активов – Общая сумма обязательств = Чистая стоимость

Сроки действия активов и обязательств

Помимо широких категорий активов и обязательств, в балансе статьи классифицируются по срокам полезного использования. Срок полезного использования – это количество времени, в течение которого объект может использоваться в сельскохозяйственном бизнесе. Как активы, так и обязательства подразделяются на текущие, промежуточные и долгосрочные или фиксированные сроки полезного использования. Некоторые кредиторы теперь объединяют «промежуточные» и «долгосрочные» в одну категорию, просто используя категории «текущие» и «нетекущие».

Срок полезного использования – это количество времени, в течение которого объект может использоваться в сельскохозяйственном бизнесе. Как активы, так и обязательства подразделяются на текущие, промежуточные и долгосрочные или фиксированные сроки полезного использования. Некоторые кредиторы теперь объединяют «промежуточные» и «долгосрочные» в одну категорию, просто используя категории «текущие» и «нетекущие».

Оборотные активы —Оборотные активы — это денежные средства или предметы, которые можно легко превратить в денежные средства в течение одного года или менее. Общие оборотные активы включают денежные средства, сбережения, предоплаченные расходы, выращивание сельскохозяйственных культур, запасы собранного урожая, товарный скот, дебиторскую задолженность, семена, корма, удобрения и другие имеющиеся запасы.

Промежуточные активы — Предполагаемый срок полезного использования промежуточных активов составляет от одного до 10 лет. Обычными промежуточными активами являются племенной скот, машины и оборудование, транспортные средства, имеющие право собственности, а также неликвидные облигации и ценные бумаги.

Долгосрочные активы —Долгосрочные или основные активы, как правило, представляют собой постоянные объекты с предполагаемым сроком полезного использования более 10 лет и включают сельскохозяйственные угодья, улучшения, такие как плитка и забор, здания, фермы, капитальные вложения, инвестиции , и другие подобные предметы.

Текущие обязательства — Текущие обязательства — это обязательства, которые подлежат оплате в течение следующих 12 месяцев. Общие текущие обязательства включают кредиторскую задолженность (счета), остатки по кредитным картам, операционные кредитные линии, начисленные проценты и основную сумму долга по среднесрочным и долгосрочным кредитам в течение следующих 12 месяцев.

Промежуточные обязательства — Промежуточные обязательства представляют собой долги, которые должны быть погашены в срок от 13 месяцев до 10 лет, и обычно связаны с активами промежуточных ферм, указанными в левой части баланса. Общие промежуточные обязательства представляют собой основную сумму, оставшуюся по кредитам на машины и оборудование или закупкам племенного скота.

Долгосрочные обязательства —Долгосрочные или фиксированные обязательства представляют собой долги на срок более 10 лет. Долгосрочные обязательства обычно включают ипотечные кредиты на сельскохозяйственные угодья или здания. Ссуды классифицируются как среднесрочные или долгосрочные обязательства в зависимости от первоначальной продолжительности ссуды. Например, когда до выплаты 20-летней ипотеки остается восемь лет, она продолжает числиться в балансе как долгосрочное обязательство.

Ключи к заполнению баланса

Для составления качественного баланса на конец года:

- Заполняйте баланс ежегодно в один и тот же день, обычно 31 декабря.

- Инвентаризация всех активов с использованием стандартных единиц измерения веса и измерения (например, фунтов, голов, тонн, бушелей, тюков и т. д.)

- Использовать текущие рыночные цены на запасы сельскохозяйственных культур и скота.

- Оценка выращиваемых культур за счет затрат.

- Включить государственные платежи, страховые возмещения и другие доходы, которые еще не получены, как дебиторскую задолженность.

- Применяйте консервативную стоимость племенного скота, избегая больших изменений из года в год.

- Отдельные фермерские и личные активы и пассивы. Либо создайте отдельные балансовые отчеты, либо перечислите личные активы и пассивы в виде отдельных таблиц в балансовом отчете.

Инструменты баланса

Имеются инструменты, помогающие составить баланс сельскохозяйственного предприятия. Бухгалтерская книга коммерческой фермы Огайо, которую можно получить в местном отделении расширения OSU или на сайте extensionpubs.osu.edu, предлагает бумажную версию бухгалтерского баланса фермы и вспомогательные графики. Для тех, кто предпочитает использовать программное обеспечение, есть программы на основе электронных таблиц с шаблонами и формулами бухгалтерского учета, или существуют пакеты программного обеспечения для бухгалтерского учета, связывающие балансовые значения с онлайн-ресурсами.