Содержание

Как оформить потребительский кредит?

На первый взгляд, оформление потребительского кредита – дело простое и нехитрое. Нужно только предоставить в банк паспорт и небольшой пакет документов, подождать несколько дней – и кредит в кармане. Но стоит ли торопиться, когда речь идет о финансах? Лучше все-таки подробно разобраться во всех нюансах оформления потребительского кредита.

Взвешенное решение

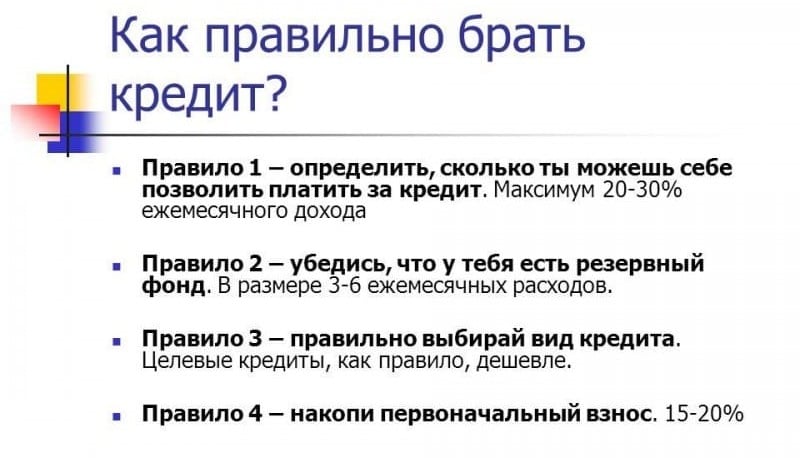

Самым первым и главным шагом должно стать взвешенное решение об оформлении кредита. Прежде чем идти в банк, стоит трезво оценить все плюсы и минусы одалживания денег у банка. Кредит – это платная банковская услуга, и если твердой уверенности в возможности своевременно и в полном объеме выполнять, обязательства заемщика нет, то оформлять кредит не стоит. Если же альтернативы кредиту нет, а средства действительно нужны, лучше потратить некоторое время на выбор оптимального кредита с выгодными условиями (например, воспользовавшись кредитным калькулятором).

Заявка на кредит

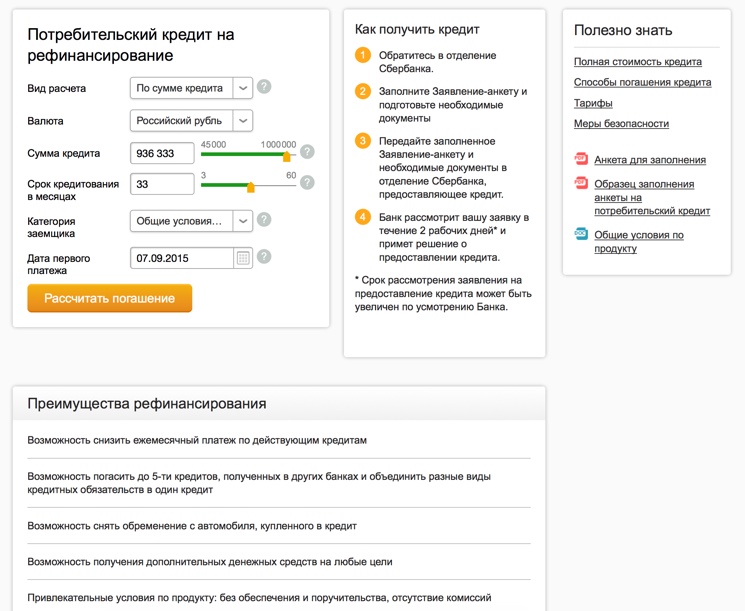

Чтобы оформить потребительский кредит, нужно подать в банк соответствующее заявление. Сегодня заявку на кредит можно оставить не только в отделении банка, но и на его официальном сайте, а также в телефонном режиме либо в торговой точке (при покупке в кредит какого-либо товара). В заявлении должны быть указаны персональные данные заемщика, желаемый объем кредитных средств, данные о месте работы, номер телефона, адрес электронной почты, возможны и другие пункты.

Сегодня заявку на кредит можно оставить не только в отделении банка, но и на его официальном сайте, а также в телефонном режиме либо в торговой точке (при покупке в кредит какого-либо товара). В заявлении должны быть указаны персональные данные заемщика, желаемый объем кредитных средств, данные о месте работы, номер телефона, адрес электронной почты, возможны и другие пункты.

Пакет документов

Состав пакета документов, необходимых для оформления потребительского кредита, обычно зависит от вида кредита. В обязательном порядке понадобится предъявление оригинала паспорта, с которого будет снята копия. Кроме того, может потребоваться еще одно удостоверение личности – водительское удостоверение, загранпаспорт или страховой полис, справка о доходах формы 2-НДФЛ, а также копия трудовой книжки.

Рассмотрение документов

После подачи документов, потребуется некоторое время для их рассмотрения банком. Решение о выдаче кредита может быть принято практически сразу, или в течение нескольких дней – в зависимости от суммы и вида кредита, а также условий кредитования. Банк может отказать в кредите без объяснения причин, но заемщик имеет право написать повторное заявление.

Банк может отказать в кредите без объяснения причин, но заемщик имеет право написать повторное заявление.

Получение кредита

При получении потребительского целевого кредита, товар или услуга оплачиваются безналичным расчетом, то есть деньги перечисляются на счет продавца. В случае получения кредита наличными, заемщик может снять деньги с кредитного счета (в банкомате или в кассе).

Важно: не стоит забывать об обязательных платежах по кредиту, которые нужно вносить своевременно, в соответствии с кредитным договором – любая просрочка чревата штрафными санкциями. При возможности досрочного погашения кредита, такой шаг будет разумным и поможет избежать лишних переплат. После окончательного погашения задолженности, рекомендуется получить в банке соответствующий документ.

Читайте также

Что такое потребительский кредит?

Как правильно выбрать кредит?

Кредиты наличными и их виды

Кредитный калькулятор

Потребительское кредитование

- Большой кредит на большие цели

- Купите квартиру, машину, гараж или отправляйтесь в отпуск — вы сможете всё

- Широкая линейка кредитных предложений

- Возьмите столько денег, сколько вам необходимо

- Специальные условия для сотрудников компаний-партнёров

Все продукты

Рассчитать кредит

Сумма кредита

Ввести число

Срок

Ввести число

Процентная ставка

Ввести число

Заявка на кредит

* Информация носит справочный характер и не является публичной офертой

‘)

}

Документы:

- Перечень документов, предоставляемых физическим лицом для оформления кредита

(PDF, 122 КБ) - Анкета

(DOC, 132 КБ) - Заявление о предоставлении персонального кредита

(DOC, 35 КБ) - Информация об общих условиях предоставления, использования и возврата потребительских кредитов

(PDF, 215 КБ) - Общие условия договора потребительского кредита

(DOC, 112 КБ) - Общие условия договора потребительского кредита (обеспеченный ипотекой)

(DOC, 112 КБ)

Процентная ставка по всем видам потребительского кредита указана для Головного офиса Банка.

Полезная информация:

- Информация об условиях предоставления, использования и возврата потребительских кредитов в местах оказания услуг (в местах приема заявлений о предоставлении потребительского кредита, в т.ч. в информационно-телекоммуникационной сети «Интернет»)

(DOC, 91 КБ) - Памятка заемщика по потребительскому кредитованию

(PDF, 165 КБ)

| Вклад |

Бережный Управляемый Классика Годовой(пенсионный) Пенсионный капитал Доходный Копилка До востребования |

| Фамилия | |

| Имя | |

| Отчество | |

| Телефон | |

| Удобный офис |

Головной офис / Барнаул, пр-кт Ленина, 61а Доп.  офис №2 / Барнаул, пр. Красноармейский, 69 офис №2 / Барнаул, пр. Красноармейский, 69

Доп. офис №4 / Барнаул, ул. Малахова, 107 Доп. офис №7 / Барнаул, ул. С.-Республик, 38 Доп. офис №10 / Барнаул, п.Южный, ул. Мусоргского, 18 Доп. офис №11 / Барнаул, ул.Балтийская, 49 Доп. офис №16 / Барнаул, Павловский тракт, 58г Доп. офис №5 / с. Михайловское, пр. Октябрьский, 8 Доп. офис №6 / с. Завьялово, ул. Коммунаров, 37 Доп. офис №8 / с. Алтайское, ул. Советская, 94 Доп. офис №9 / Белокуриха, ул. Бр. Ждановых, 13/3 Доп. офис №13 / Камень-на-Оби, ул. Титова, 4 Доп. офис №14 / Бийск, ул. Советская, 64 Доп. офис №15 / Заринск, ул. Таратынова, 4 |

Даю согласие на обработку персональных данных и отправку запроса в

БКИ

Я (далее – Заявитель) свободно, своей волей и в своем интересе даю конкретное, информированное и сознательное согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61а (далее – Банк) на обработку всех моих персональных данных, предоставленных мной Банку в заявке и анкете на сайте банка (далее – Согласие), с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных, в целях осуществления связи с Заявителем, в том числе по сети подвижной радиотелефонной связи для предоставления информации об услугах Банка, порядке принятия на банковское обслуживание, приглашения в Банк и рассмотрения Банком возможности заключения с Заявителем любых договоров и соглашений, и иного взаимодействия, направленного на заключение договорных отношений;

Барнаул, пр-кт Ленина, 61а (далее – Банк) на обработку всех моих персональных данных, предоставленных мной Банку в заявке и анкете на сайте банка (далее – Согласие), с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных, в целях осуществления связи с Заявителем, в том числе по сети подвижной радиотелефонной связи для предоставления информации об услугах Банка, порядке принятия на банковское обслуживание, приглашения в Банк и рассмотрения Банком возможности заключения с Заявителем любых договоров и соглашений, и иного взаимодействия, направленного на заключение договорных отношений;

моих персональных данных в части статистических сведений о моем текущем подключении к сайту Банка в информационно-телекоммуникационной сети «Интернет» с целью ведения статистики о пользователях сайта Банка, отслеживания состояния сессии доступа, обеспечения функционирования и улучшения качества сайта Банка, исследования использования информационных ресурсов, продуктов и услуг Банка.

Согласие на предоставленные в Банк в электронной заявке и анкете персональные данные Заявителя действует в течении 30 дней, по истечению данного срока данные подлежат уничтожению.

ФРС — Потребительский кредит

- Дом

- Данные

Текущая версия

PDF

Загрузка данных

Дата выпуска * : 7 октября 2022 г.

Август 2022 г.

В августе потребительский кредит увеличился с учетом сезонных колебаний на 8,3 процента в годовом исчислении. Возобновляемый кредит увеличился в годовом исчислении на 18,1 процента, в то время как невозобновляемый кредит увеличился в годовом исчислении на 5,1 процента.

Непогашенный потребительский кредит

1

С поправкой на сезонность. Миллиарды долларов, если не указано иное.

Потребительский кредит (уровни)

1

Без сезонной поправки. Миллиарды долларов.

Миллиарды долларов.

Непогашенные потребительские кредиты (потоки)

1

Без сезонной поправки. Миллиарды долларов, годовая ставка.

*Эта версия обычно выпускается пятого рабочего дня каждого месяца. Дополнительную информацию см. в Графике выпуска статистических данных.

Сноски

- Охватывает большинство кредитов, предоставленных физическим лицам, за исключением кредитов, обеспеченных недвижимостью. Включает дебиторскую задолженность, учитываемую на балансе учреждения, а также непогашенные остатки пулов, по которым были выпущены ценные бумаги; в соответствии с действующим правилом бухгалтерского учета большая часть этих остатков остается на балансе кредитора.

- Ряд непогашенных потребительских кредитов и его компонентов могут содержать разрывы, возникающие в результате разрывов в исходных данных. Процентные изменения корректируются, чтобы исключить влияние таких перерывов. Кроме того, процентные изменения представляют собой простой годовой показатель и рассчитываются на основе неокругленных данных.

- Включает автокредиты и все другие кредиты, не включенные в возобновляемый кредит, такие как кредиты на мобильные дома, образование, лодки, трейлеры или отпуск. Эти кредиты могут быть обеспеченными или необеспеченными.

- Данные о потоках представляют изменения уровня кредитоспособности в связи с экономической и финансовой деятельностью и исключают разрывы в рядах данных из-за изменений в методологии, исходных данных и других технических аспектах оценки, которые могут повлиять на уровень кредитоспособности.

- Процентные ставки представляют собой годовые процентные ставки (APR) в соответствии с Положением Федеральной резервной системы Z. Процентные ставки по кредитам на покупку новых автомобилей и потребительским кредитам в коммерческих банках представляют собой простые невзвешенные средние значения наиболее распространенных ставок каждого банка, взимаемых в течение первой календарной недели финансового года. средний месяц каждого квартала. Для счетов кредитных карт ставка для всех счетов представляет собой заявленную годовую процентную ставку, усредненную по всем счетам кредитных карт во всех подотчетных банках. Ставка по счетам с начисленными процентами представляет собой годовое отношение общих финансовых расходов во всех подотчетных банках к общему среднедневному остатку средств, по которому были начислены финансовые расходы (за исключением счетов, по которым финансовые расходы не начислялись).

- Охватывает большинство кэптивных и некэптивных финансовых компаний. Серия условий автокредитования финансовой компании, включенных в предыдущие выпуски, прекращена. Они по-прежнему доступны в программе загрузки данных.

- Включает студенческие ссуды, предоставленные Министерством образования в рамках Федеральной программы прямых ссуд и Ссудной программы Перкинса, а также ссуды Федеральной программы семейного образования, которые правительство приобрело в соответствии с Законом об обеспечении постоянного доступа к студенческим ссудам.

- Включает студенческие ссуды, выданные в рамках Федеральной программы семейных ссуд на образование и принадлежащие образовательным учреждениям и некоммерческим организациям.

- Включает студенческие ссуды, выданные в рамках Федеральной программы семейных ссуд на образование и Программы прямых ссуд; кредиты Перкинса; и частные студенческие ссуды без государственных гарантий. Эта справочная позиция включает остатки кредита, которые не включены в невозобновляемые кредитовые остатки. Дополнительные сведения см. в общедоступной документации. Данные по этому справочному элементу выпускаются за каждый месяц окончания квартала.

- Включает кредиты на покупку автомобилей, принадлежащие депозитарным учреждениям, финансовым компаниям, кредитным союзам и нефинансовым предприятиям и секьюритизированные ими. Включает кредиты на легковые автомобили и другие транспортные средства, такие как минивэны, фургоны, внедорожники, пикапы и аналогичные легкие грузовики для личного пользования. Ссуды на лодки, мотоциклы и транспортные средства для отдыха не включены. Данные по этому справочному элементу выпускаются за каждый месяц окончания квартала.

Ставка по счетам с начисленными процентами представляет собой годовое отношение общих финансовых расходов во всех подотчетных банках к общему среднедневному остатку средств, по которому были начислены финансовые расходы (за исключением счетов, по которым финансовые расходы не начислялись).

Ставка по счетам с начисленными процентами представляет собой годовое отношение общих финансовых расходов во всех подотчетных банках к общему среднедневному остатку средств, по которому были начислены финансовые расходы (за исключением счетов, по которым финансовые расходы не начислялись).

r=пересмотренный. р = предварительный. н.д. = недоступно. …=не применимо.

р = предварительный. н.д. = недоступно. …=не применимо.

Вернуться к началу

Последнее обновление: 7 октября 2022 г.

Понимание типов и источников потребительского кредита

Потребительский кредит может быть лучшим другом владельца малого бизнеса. Или это может нанести ущерб вашим личным финансам. Узнайте, как использовать варианты потребительского кредита, а когда следует избегать.

Кредит, как вы уже знаете, это договоренность о получении наличных денег, товаров или услуг сейчас и оплате их в будущем. Потребительский кредит относится к использованию кредита для личных нужд отдельными лицами и семьями, в отличие от кредита, используемого для деловых или сельскохозяйственных целей.

Хотя это обсуждение в основном посвящено кредитам, поскольку они влияют на ваши личные финансы, как владельца бизнеса ваши личные и деловые финансовые ситуации тесно переплетены. В результате ваша личная и деловая кредитоспособность и управление также тесно связаны между собой.

Если у вашего бизнеса возникнут проблемы из-за слишком большого долга, это, вероятно, повлияет на прибыльность бизнеса, что, в свою очередь, повлияет на вашу способность претендовать на получение личного кредита. Обратная сторона этого также может быть правдой: если вы перегружены личными долгами, кредиторы вашего бизнеса (от которых можно ожидать, что они потребуют вашей личной гарантии по кредитам, предоставленным вашему малому бизнесу) могут быть менее склонны предоставлять кредит для ваш бизнес, если они считают, что ваша личная гарантия не имеет большого значения или не имеет никакой ценности.

Хотя Полоний предупреждал: «Ни заемщиком, ни кредитором быть нельзя», использование и предоставление кредита стало образом жизни для многих людей в сегодняшней экономике. Потребительский кредит основан на доверии к способности и готовности потребителя оплачивать счета в срок. Это работает, потому что люди, по большому счету, честные и ответственные. На самом деле, личный кредит, если использовать его с умом, имеет свои преимущества.

Конечно, личный кредит обычно не может помочь вам получить финансирование для вашего бизнеса. И если вы предлагаете кредит, вы захотите прочитать о кредитах и коллекциях. Тем не менее, знание преимуществ и опасностей потребительского кредита ценно почти для каждого владельца малого бизнеса.

Кредит бывает закрытым или открытым

Потребительский кредит делится на две широкие категории:

- Закрытый (в рассрочку)

- Открытый (вращающийся)

Основы закрытого кредита

Эта форма кредита используется для определенной цели, на определенную сумму и на определенный период времени. Платежи, как правило, одинаковые. Ипотечные кредиты и автомобильные кредиты являются примерами закрытого кредита. В соглашении или контракте перечислены условия погашения, такие как количество платежей, сумма платежа и стоимость кредита.

Как правило, при закрытом кредите продавец сохраняет некоторую форму контроля над правом собственности (правом собственности) на товары до тех пор, пока не будут произведены все платежи. Например, автомобильная компания будет иметь «арест» на автомобиль до тех пор, пока автокредит не будет выплачен в полном объеме.

Например, автомобильная компания будет иметь «арест» на автомобиль до тех пор, пока автокредит не будет выплачен в полном объеме.

Основы закрытого кредита

В случае открытого или возобновляемого кредита кредиты выдаются на постоянной основе по мере того, как вы покупаете товары, и вам периодически выставляются счета за хотя бы частичную оплату. Использование кредитной карты, выпущенной магазином, банковской карты, такой как VISA или MasterCard, или защита от овердрафта являются примерами бессрочного кредита.

Существует максимальная сумма кредита, которую вы можете использовать, называемая вашей кредитной линией. Если вы не погашаете долг полностью каждый месяц, вам часто придется платить высокие проценты или другие виды финансовых сборов за использование кредита.

- Револьверный кредитный чек. Это вид бессрочного кредита, предоставляемого банками. Это заранее подготовленный кредит на определенную сумму, которую вы можете использовать, выписав специальный чек. Погашение производится в рассрочку в течение установленного периода, а финансовые расходы основаны на сумме кредита, использованного в течение месяца, и на непогашенном остатке.

- Платежные карты. Платежные карты обычно выпускаются универмагами и нефтяными компаниями и, как правило, могут использоваться только для покупки продуктов у компании, выпустившей эту карту. Они были в значительной степени заменены кредитными картами, хотя многие из них все еще используются. Вы оплачиваете остаток в своем собственном темпе, с процентами.

- Кредитные карты. Кредитные карты, также называемые банковскими картами, выпускаются финансовыми учреждениями. Кредитные карты обеспечивают быстрый и удобный доступ к краткосрочным кредитам. Вы занимаете до установленной суммы (ваш кредитный лимит) и погашаете кредит в своем собственном темпе — при условии, что вы платите минимальный срок. Вы также будете платить проценты по тому, что вы должны, и можете понести другие расходы, такие как штрафы за просрочку платежа. Любая сумма, которую вы возвращаете, становится немедленно доступной для повторного использования. VISA, MasterCard, American Express и Discover являются наиболее широко признанными кредитными картами.

- Карточки для путешествий и развлечений (T&E). Эти карты требуют полной оплаты каждый месяц, но проценты по ним не взимаются. American Express (не версия для кредитных карт), Diners Club и Carte Blanche являются наиболее распространенными картами T&E.

- Дебетовые карты. Они выпускаются многими банками и работают как чеки. Когда вы что-то покупаете, стоимость автоматически вычитается (дебетуется) с вашего банковского счета и зачисляется на счет продавца. Строго говоря, они не являются «кредитными», потому что вы платите сразу (или так быстро, как средства могут быть переведены электронным способом).

Погашение производится в рассрочку в течение установленного периода, а финансовые расходы основаны на сумме кредита, использованного в течение месяца, и на непогашенном остатке.

Погашение производится в рассрочку в течение установленного периода, а финансовые расходы основаны на сумме кредита, использованного в течение месяца, и на непогашенном остатке. Любая сумма, которую вы возвращаете, становится немедленно доступной для повторного использования. VISA, MasterCard, American Express и Discover являются наиболее широко признанными кредитными картами.

Любая сумма, которую вы возвращаете, становится немедленно доступной для повторного использования. VISA, MasterCard, American Express и Discover являются наиболее широко признанными кредитными картами.Основы потребительского кредита

Существует два основных типа долга: обеспеченный и необеспеченный. Ваш кредит является обеспеченным, когда вы вносите обеспечение или залог, чтобы гарантировать его. Кредитор может продать залог, если вы не в состоянии погасить.

Кредитор может продать залог, если вы не в состоянии погасить.

Автомобильные кредиты и ипотечные кредиты являются наиболее распространенными видами обеспеченных кредитов. Необеспеченный кредит, с другой стороны, производится исключительно на ваше обещание погасить. Хотя это может показаться несбыточной мечтой, подумайте об этом на минуту: почти все покупки по кредитным картам попадают в эту категорию.

Если кредитор считает, что вы хорошо рискуете, не требуется ничего, кроме вашей подписи. Однако кредитор может потребовать поручителя, который обещает вернуть долг, если вы этого не сделаете.

Поскольку необеспеченные кредиты представляют больший риск для кредиторов, они имеют более высокие процентные ставки и более строгие условия. Если вы не погасите необеспеченный долг, кредитор может подать в суд и добиться судебного решения против вас. В зависимости от правил вашего штата кредитор может заставить вас продать другие активы, чтобы оплатить судебное решение, или, если вы наняты другим лицом, чтобы получить часть вашей заработной платы.

Подписание кредита — дело рискованное

Что бы вы сделали, если бы друг или родственник попросил вас подписать кредит? Прежде чем дать свой ответ, убедитесь, что вы понимаете, что включает в себя совместное подписание.

Совет

В соответствии с правилом Федеральной торговой комиссии кредиторы обязаны направить вам уведомление, разъясняющее ваши обязательства в качестве поручителя. В уведомлении поручителя говорится:

«Вас просят гарантировать этот долг. Хорошо подумайте, прежде чем сделать это. Если заемщик не выплатит долг, вам придется это сделать. и что вы хотите взять на себя эту ответственность.

Возможно, вам придется выплатить всю сумму долга, если заемщик не заплатит. Возможно, вам также придется заплатить штраф за просрочку платежа или расходы по взысканию задолженности, которые увеличивают эту сумму.

Кредитор может взыскать этот долг с вас, не пытаясь сначала взыскать его с заемщика. Кредитор может использовать против вас те же методы взыскания долга, что и против заемщика, например подать на вас в суд, арестовать вашу заработную плату и т. д. Если этот долг когда-либо окажется неисполненным, этот факт может стать частью вашей кредитной истории».0013

д. Если этот долг когда-либо окажется неисполненным, этот факт может стать частью вашей кредитной истории».0013

Мы не можем не согласиться со словами FTC.

Следует выделить несколько моментов:

- Кредитору не нужно преследовать заемщика, прежде чем обратиться к вам за выплатой — вы находитесь на крючке ничуть не меньше, чем заемщик.

- Это ваша ссуда, даже если вы не будете пользоваться имуществом или получать от него удовольствие. В случае неисполнения обязательств вам придется оплатить обязательство в полном объеме плюс любые «расходы» по сбору.

- Кредитор не уверен, что покупатель сможет погасить долг, иначе он не будет запрашивать поручителя. Это означает, что кредитор уже держит вас в поле зрения в ту минуту, когда вы берете ручку для совместной подписи.

Если вы подписываете:

- Убедитесь, что вы можете позволить себе выплатить кредит — велики шансы, что вам придется это сделать. Если вас попросят заплатить, а вы не сможете, на вас могут подать в суд, или ваш кредитный рейтинг может быть поврежден.

- Учтите, что даже если вас не попросят погасить долг, ваши обязательства по этому кредиту появятся в вашей кредитной истории. Наличие этого «долга» может помешать вам получить другой кредит, в котором вы нуждаетесь или хотите.

- Прежде чем закладывать имущество, убедитесь, что понимаете последствия. Если заемщик по умолчанию, вы можете потерять это имущество.

Есть веская причина, по которой один профессор юридического факультета определил «поручителя» как «идиота с авторучкой». То же рассуждение применимо, но в меньшей степени, к совместному кредитному счету.

Рассмотрим источники потребительского кредита

У всех нас есть краткосрочные или долгосрочные потребности в деньгах или кредитах. Вы захотите ознакомиться с вашими вариантами, когда у вас возникнет потребность в кредите.

Коммерческие банки

Коммерческие банки предоставляют ссуды заемщикам, которые в состоянии их погасить. Ссуды — это продажа использования денег теми, у кого они есть (банки), тем, кто хочет их (заемщикам) и готов платить за них цену (проценты). Банки выдают несколько видов кредитов, в том числе потребительские кредиты, жилищные кредиты и кредиты по кредитным картам.

Банки выдают несколько видов кредитов, в том числе потребительские кредиты, жилищные кредиты и кредиты по кредитным картам.

- Потребительские кредиты выдаются на покупку в рассрочку, с ежемесячным погашением с процентами. Основная масса потребительских кредитов приходится на автомобили, лодки, мебель и другие дорогостоящие товары длительного пользования.

- Жилищные ссуды могут быть предоставлены либо для жилищной ипотеки, либо для жилищного строительства, либо для улучшения жилищных условий.

- Ссуды по кредитным картам могут быть доступны в виде наличных авансов в пределах заранее оговоренных кредитных лимитов.

Ссудо-сберегательные ассоциации (СБ)

Как показано в It’s a Wonderful Life , ссудо-сберегательные ассоциации, специализирующиеся на выдаче долгосрочных ипотечных кредитов на покупку домов и другой недвижимости. Сегодня ссудо-сберегательные кассы предлагают ссуды в рассрочку, ссуды на обустройство дома, вторые ипотечные ссуды, ссуды на образование и ссуды под залог сберегательных счетов.

Ссудо-сберегательные кассы предоставляют ссуды кредитоспособным людям, и обычно может потребоваться обеспечение. Ставки по кредитам на ссудно-сберегательных кассах варьируются в зависимости от суммы займа, периода платежа и залога. Процентные начисления ссудно-сберегательных касс обычно ниже, чем у некоторых других типов кредиторов, потому что ссудо-сберегательные кассы ссужают деньги вкладчиков, что является относительно недорогим источником средств.

Кредитные союзы (КС)

Кредитные союзы — это некоммерческие кооперативы, организованные для обслуживания людей, которые имеют какие-либо общие связи. Некоммерческий статус и более низкие затраты кредитных союзов обычно позволяют им предоставлять более выгодные условия по кредитам и сбережениям, чем коммерческие учреждения. Расходы кредитного союза могут быть ниже, потому что фирмы-спонсоры предоставляют персонал и офисные помещения, а также потому, что некоторые фирмы соглашаются вычитать платежи по кредиту и сберегательные взносы из зарплаты членов и зачислять их на счета кредитного союза.

Кредитные союзы часто предлагают выгодные кредиты для физических лиц и сберегательные счета. КС обычно требуют менее строгих требований и обеспечивают более быстрое обслуживание кредитов, чем банки или ссудо-сберегательные кассы.

Потребительские финансовые компании (CFC)

Потребительские финансовые компании специализируются на потребительских кредитах в рассрочку и вторичных ипотечных кредитах. Потребители без установленной кредитной истории часто могут брать кредиты в КИК без залога. КИК часто готовы ссужать деньги потребителям, которые испытывают трудности с получением кредита в другом месте, но поскольку риск выше, то и процентная ставка выше.

Процентная ставка варьируется в зависимости от размера остатка кредита и графика погашения. CFC быстро обрабатывают заявки на получение кредита, обычно в тот же день, когда подается заявка, и разрабатывают графики погашения в соответствии с доходом заемщика.

Компании по финансированию продаж (SFC)

Если вы купили автомобиль, вы, вероятно, сталкивались с возможностью финансирования покупки через финансовую компанию производителя. Эти SFC позволяют вам оплачивать дорогостоящие товары, такие как автомобиль, крупная бытовая техника, мебель, компьютеры и стереооборудование, в течение более длительного периода времени.

Эти SFC позволяют вам оплачивать дорогостоящие товары, такие как автомобиль, крупная бытовая техника, мебель, компьютеры и стереооборудование, в течение более длительного периода времени.

Вы не имеете дело напрямую с SFC, но дилер обычно сообщает вам, что ваша записка в рассрочку была продана компании по финансированию продаж. Затем вы делаете ежемесячные платежи SFC, а не дилеру, у которого вы купили товар.

Компании по страхованию жизни

Страховые компании обычно позволяют вам брать взаймы до 80 процентов накопленной денежной стоимости страхового полиса на всю жизнь (или на всю жизнь). Ссуды по некоторым полисам не нужно возвращать, но остаток ссуды, оставшийся после вашей смерти, вычитается из суммы, которую получают ваши бенефициары.

Выплата хотя бы части процентов важна, так как начисление процентов работает против вас. Компании по страхованию жизни взимают более низкие процентные ставки, чем некоторые другие кредиторы, потому что они не берут на себя никаких рисков и не платят сборов. Кредиты обеспечены денежной стоимостью полиса.

Кредиты обеспечены денежной стоимостью полиса.

Ростовщики

Ростовщики, недавно прославившиеся реалити-шоу, являются нетрадиционными, но распространенными источниками обеспеченных кредитов. Они владеют вашей собственностью и ссужают вам часть ее стоимости. Если вы вовремя погасите кредит и проценты, вы вернете свою собственность. Если вы этого не сделаете, ломбард продаст его, хотя можно договориться о продлении. Брокеры взимают более высокие процентные ставки, чем другие кредиторы, но вам не нужно подавать заявку или ждать одобрения. Главный призыв ломбардов? Они редко задают вопросы.

Кредитные акулы

Эти кредиторы-ростовщики не имеют государственной лицензии на занятие кредитным бизнесом. Они взимают завышенные ставки за рефинансирование, изъятие или просроченные платежи, и они позволяют только очень короткое время для погашения. Они печально известны тем, что используют методы сбора, связанные с насилием или другими преступными действиями. Держитесь подальше от них. Ведь они незаконны.

Ведь они незаконны.

Семья и друзья

Ваши родственники иногда могут быть вашим лучшим источником доверия. Однако ко всем таким сделкам следует относиться по-деловому; в противном случае могут возникнуть недоразумения, способные разрушить семейные и дружеские связи.

И, если IRS узнает о внутрисемейной «ссуде», она может «начислить проценты» по ссуде, которые будут доходом для кредитора, но не подлежат вычету для заемщика. Аудит IRS также может испортить семейные отношения.

Налоговые недостатки потребительского кредита

Проценты, выплаченные по вашим личным автомобилям, кредитным картам, образовательным и другим потребительским кредитам, больше не вычитаются из вашей налоговой декларации.

Проценты, относящиеся к коммерческому использованию имущества, могут подлежать вычету. Дополнительную информацию см. в нашей статье «Контролирование ваших налогов».

Кроме того, существует только определенная сумма квалифицированных процентов по месту жительства (ипотеке), которые подлежат вычету.