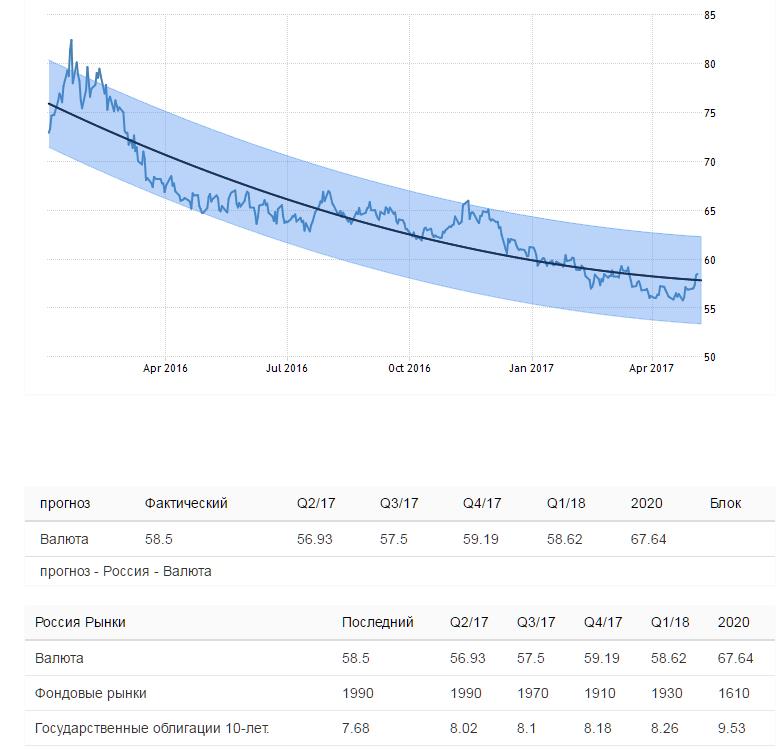

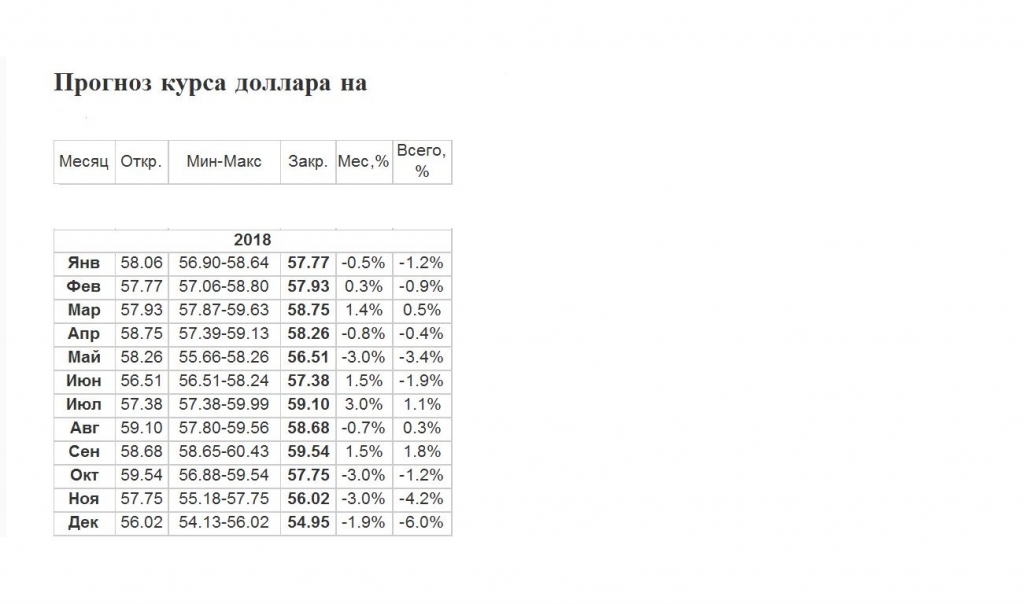

Содержание

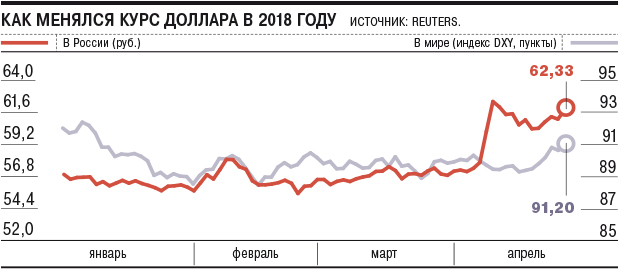

Инвесторы меняют стратегии из-за укрепления доллара

«Доллар творит абсолютный беспредел», – говорит Саид Хайдар, руководитель нью-йоркской Haidar Capital Management / Mike Segar / Reuters

Неожиданно устойчивое укрепление доллара и сильный рост экономики США меняют направление инвестиционных потоков в мире. Американские рынки привлекают все больше иностранных инвестиций, но это происходит за счет развивающихся и сырьевых рынков.

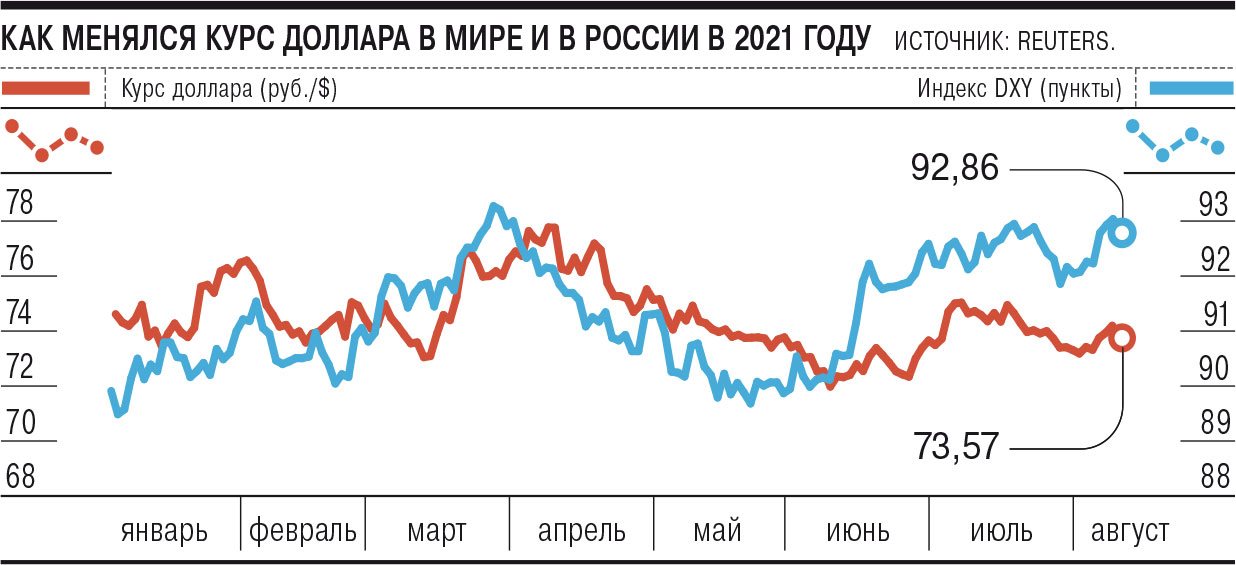

Многие инвесторы были уверены, что рост курса доллара этой весной окажется временным. Но экономика других стран замедлилась, а Федеральная резервная система (ФРС) США стала активнее повышать процентные ставки на фоне ускорения американской экономики. В результате WSJ Dollar Index, отражающий изменение курса доллара к корзине из 16 валют основных торговых партнеров США, вырос во II квартале на 5,1%. Это его первый квартальный рост с 2016 г.

Теперь многие участники рынка полагают, что доллар продолжит укрепляться, поскольку поддерживающие его факторы останутся в силе. В частности, экономика США быстро растет (по оценкам, на 4–5% во II квартале), тогда как европейская, наоборот, замедляется. В июне ЕЦБ ухудшил прогноз роста ВВП еврозоны в этом году с 2,4 до 2,1%.

В частности, экономика США быстро растет (по оценкам, на 4–5% во II квартале), тогда как европейская, наоборот, замедляется. В июне ЕЦБ ухудшил прогноз роста ВВП еврозоны в этом году с 2,4 до 2,1%.

Ожидания, что ФРС ускорит повышение процентных ставок, будут поддерживать курс доллара относительно валют тех стран, чьи центробанки придерживаются мягкой денежной политики, например евро и австралийского доллара, считает Кристофер Стэнтон, директор по инвестициям калифорнийской Sunrise Capital Partners. Повышение процентных ставок увеличит привлекательность долларовых активов для ищущих повышенную доходность инвесторов.

Торговой конфликт между Китаем и США также способствует укреплению доллара, говорят аналитики, поскольку, как считают многие, от полномасштабной торговой войны США пострадают меньше, чем Китай и Европа. Кроме того, доллар растет в результате репатриации прибыли американскими компаниями в рамках налоговой реформы, отмечает Bank of America Merrill Lynch. По оценкам банка, компании уже вернули в США $175 млрд в I квартале, а всего могут репатриировать до $450 млрд.

«Доллар творит абсолютный беспредел, мы были немного удивлены», – говорит Саид Хайдар, руководитель нью-йоркской Haidar Capital Management. В мае он закрыл позиции против доллара и теперь играет на его повышение против таких валют, как польский злотый и венгерский форинт. По данным Комиссии по срочной биржевой торговле, в июне хедж-фонды и другие финансовые инвесторы впервые за последний год стали «по-бычьи» смотреть на доллар: нетто-позиции на покупку долларовых фьючерсов составили $8,2 млрд, причем за последние две недели месяца – почти $22 млрд. Это помогло доллару вырасти до максимума с июля 2017 г.

Динамика курса доллара во многом определяет ситуацию на других мировых рынках. По данным Института международных финансов, в июне на американские акции и облигации приходилось почти 60% в глобальных инвестиционных портфелях. Это самая высокая доля активов США с начала 2017 г., что отражает уверенность инвесторов в росте ВВП и корпоративных прибылей в США и привлекательность долларовых активов.

Жюстин Бургет, управляющий портфелем Eaton Vance, весной сократил вложения в акции на развивающихся рынках, где укрепление доллара ухудшает положение правительств и компаний, которые в последние годы активно занимали на внешнем рынке по низким ставкам, повышая стоимость обслуживания долгов. Валюты Аргентины и Турции сильно упали в последние месяцы, в последнее время к ним присоединились валюты Мексики и ЮАР. Даже китайский юань снизился в июне по отношению к доллару на 3,3%, что стало его рекордным месячным падением в истории.

«Китай замедляется, еврозона замедляется, но США пока несутся вперед», – говорит Бургет. Он купил акции малых и средних компаний США, которые, по его мнению, больше выиграют от сильного роста экономики. Ведь для транснациональных компаний и крупных экспортеров укрепление доллара – фактор отрицательный. Coca-Cola, например, в июне оценила негативное влияние сильного доллара в 2-3% операционной прибыли в 2018 г. Ее акции снизились почти на 10% с февральского пика.

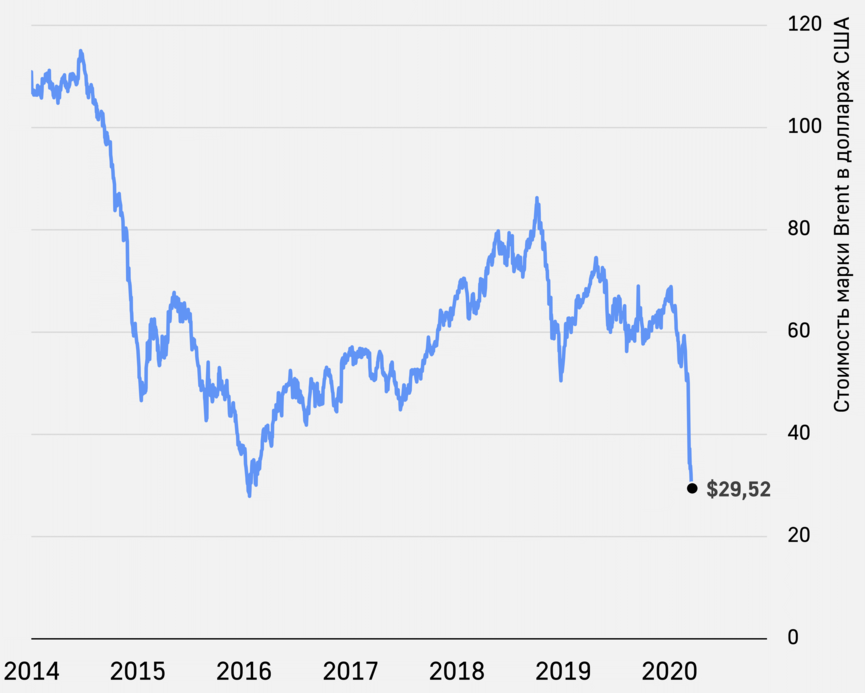

Инвесторы также делают ставки против активов, цены которых обычно негативно реагируют на укрепление доллара, например сырьевых товаров (будучи номинированы в долларах, они становятся более дорогими для иностранных инвесторов). Стэнтон из Sunrise Capital Partners недавно открыл короткие позиции по золоту, серебру и меди. Нетто-позиции на рост золота, которое подешевело на 5,4% во II квартале, сейчас находятся на самом низком уровне с января 2016 г. Цена меди снизилась на 2,3%. Одним из немногих исключений остается нефть, реагирующая на действия ОПЕК+ и опасения, связанные с нехваткой предложения.

Впрочем, не все инвесторы считают, что курс доллара продолжит расти. Старший портфельный управляющий State Street Аарон Херд собирается снизить ставки на укрепление доллара во втором полугодии. Он ожидает, что другие центробанки тоже начнут ужесточать денежную политику и это приведет к укреплению евро и остальных валют. «А если торговый конфликт не нанесет большого урона, рост мировой экономики, возможно, снова ускорится», – полагает он.

Перевели Михаил Оверченко и Алексей Невельский

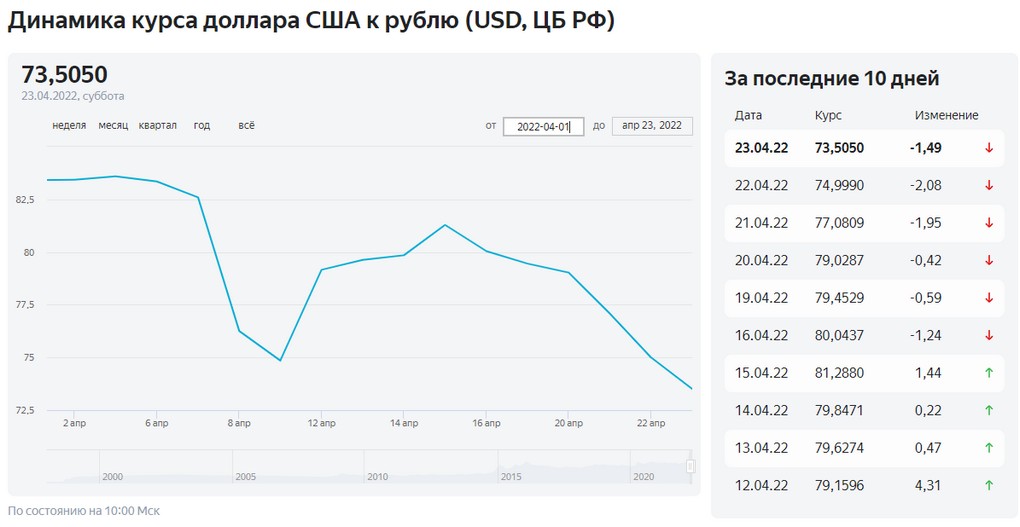

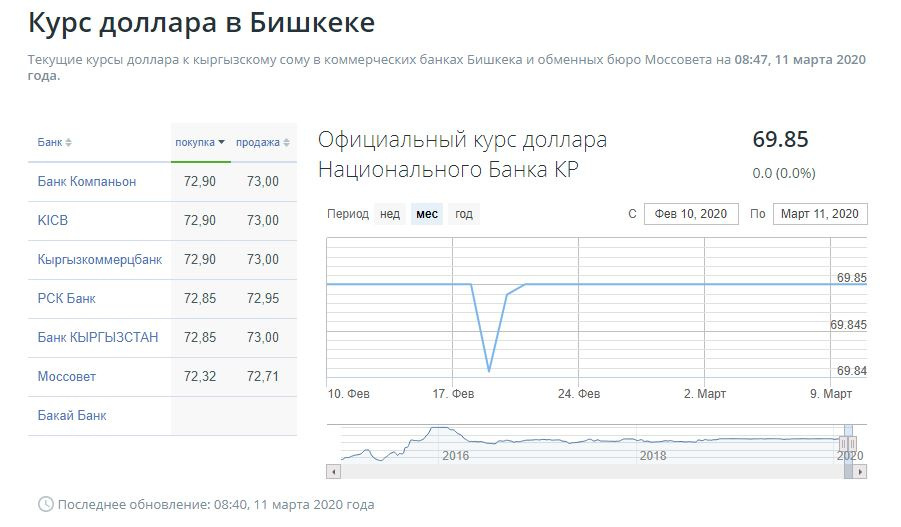

Курс НБУ — USD (доллар США)

Все про валюту теперь и в приложении от Минфин

Динамика курса USD (доллар США)

| Дата | Курс (грн.) | ||

|---|---|---|---|

| 02.05.2022 Пн | 29,2549 | 0.0000 | 0.000 % |

| 03.05.2022 Вт | 29,2549 | 0.0000 | 0.000 % |

| 04.05.2022 Ср | 29,2549 | 0.0000 | 0.000 % |

| 05.05.2022 Чт | 29,2549 | 0. 0000 0000 | 0.000 % |

| 06.05.2022 Пт | 29,2549 | 0.0000 | 0.000 % |

| 09.05.2022 Пн | 29,2549 | 0.0000 | 0.000 % |

| 10.05.2022 Вт | 29,2549 | 0.0000 | 0.000 % |

| 11.05.2022 Ср | 29,2549 | 0.0000 | 0.000 % |

| 12.05.2022 Чт | 29,2549 | 0.0000 | 0.000 % |

| 13.05.2022 Пт | 29,2549 | 0. 0000 0000 | 0.000 % |

| 16.05.2022 Пн | 29,2549 | 0.0000 | 0.000 % |

| 17.05.2022 Вт | 29,2549 | 0.0000 | 0.000 % |

| 18.05.2022 Ср | 29,2549 | 0.0000 | 0.000 % |

| 19.05.2022 Чт | 29,2549 | 0.0000 | 0.000 % |

| 20.05.2022 Пт | 29,2549 | 0.0000 | 0.000 % |

| 23.05.2022 Пн | 29,2549 | 0. 0000 0000 | 0.000 % |

| 24.05.2022 Вт | 29,2549 | 0.0000 | 0.000 % |

| 25.05.2022 Ср | 29,2549 | 0.0000 | 0.000 % |

| 26.05.2022 Чт | 29,2549 | 0.0000 | 0.000 % |

| 27.05.2022 Пт | 29,2549 | 0.0000 | 0.000 % |

| 30.05.2022 Пн | 29,2549 | 0.0000 | 0.000 % |

| 31.05.2022 Вт | 29,2549 | 0. 0000 0000 | 0.000 % |

| 01.06.2022 Ср | 29,2549 | 0.0000 | 0.000 % |

| 02.06.2022 Чт | 29,2549 | 0.0000 | 0.000 % |

| 03.06.2022 Пт | 29,2549 | 0.0000 | 0.000 % |

| 06.06.2022 Пн | 29,2549 | 0.0000 | 0.000 % |

| 07.06.2022 Вт | 29,2549 | 0.0000 | 0.000 % |

| 08.06.2022 Ср | 29,2549 | 0. 0000 0000 | 0.000 % |

| 09.06.2022 Чт | 29,2549 | 0.0000 | 0.000 % |

| 10.06.2022 Пт | 29,2549 | 0.0000 | 0.000 % |

| 13.06.2022 Пн | 29,2549 | 0.0000 | 0.000 % |

| 14.06.2022 Вт | 29,2549 | 0.0000 | 0.000 % |

| 15.06.2022 Ср | 29,2549 | 0.0000 | 0.000 % |

| 16.06.2022 Чт | 29,2549 | 0. 0000 0000 | 0.000 % |

| 17.06.2022 Пт | 29,2549 | 0.0000 | 0.000 % |

| 20.06.2022 Пн | 29,2549 | 0.0000 | 0.000 % |

| 21.06.2022 Вт | 29,2549 | 0.0000 | 0.000 % |

| 22.06.2022 Ср | 29,2549 | 0.0000 | 0.000 % |

| 23.06.2022 Чт | 29,2549 | 0.0000 | 0.000 % |

| 24.06.2022 Пт | 29,2549 | 0. 0000 0000 | 0.000 % |

| 27.06.2022 Пн | 29,2549 | 0.0000 | 0.000 % |

| 28.06.2022 Вт | 29,2549 | 0.0000 | 0.000 % |

| 29.06.2022 Ср | 29,2549 | 0.0000 | 0.000 % |

| 30.06.2022 Чт | 29,2549 | 0.0000 | 0.000 % |

| 01.07.2022 Пт | 29,2549 | 0.0000 | 0.000 % |

| 04.07.2022 Пн | 29,2549 | 0. 0000 0000 | 0.000 % |

| 05.07.2022 Вт | 29,2549 | 0.0000 | 0.000 % |

| 06.07.2022 Ср | 29,2549 | 0.0000 | 0.000 % |

| 07.07.2022 Чт | 29,2549 | 0.0000 | 0.000 % |

| 08.07.2022 Пт | 29,2549 | 0.0000 | 0.000 % |

| 11.07.2022 Пн | 29,2549 | 0.0000 | 0.000 % |

| 12.07.2022 Вт | 29,2549 | 0. 0000 0000 | 0.000 % |

| 13.07.2022 Ср | 29,2549 | 0.0000 | 0.000 % |

| 14.07.2022 Чт | 29,2549 | 0.0000 | 0.000 % |

| 15.07.2022 Пт | 29,2549 | 0.0000 | 0.000 % |

| 18.07.2022 Пн | 29,2549 | 0.0000 | 0.000 % |

| 19.07.2022 Вт | 29,2549 | 0.0000 | 0.000 % |

| 20.07.2022 Ср | 29,2549 | 0. 0000 0000 | 0.000 % |

| 21.07.2022 Чт | 36,5686 | +7.3137 | +25.000 % |

| 22.07.2022 Пт | 36,5686 | 0.0000 | 0.000 % |

| 25.07.2022 Пн | 36,5686 | 0.0000 | 0.000 % |

| 26.07.2022 Вт | 36,5686 | 0.0000 | 0.000 % |

| 27.07.2022 Ср | 36,5686 | 0.0000 | 0.000 % |

28.07. 2022 Чт 2022 Чт | 36,5686 | 0.0000 | 0.000 % |

| 29.07.2022 Пт | 36,5686 | 0.0000 | 0.000 % |

| 01.08.2022 Пн | 36,5686 | 0.0000 | 0.000 % |

| 02.08.2022 Вт | 36,5686 | 0.0000 | 0.000 % |

| 03.08.2022 Ср | 36,5686 | 0.0000 | 0.000 % |

| 04.08.2022 Чт | 36,5686 | 0.0000 | 0. 000 % 000 % |

| 05.08.2022 Пт | 36,5686 | 0.0000 | 0.000 % |

| 08.08.2022 Пн | 36,5686 | 0.0000 | 0.000 % |

| 09.08.2022 Вт | 36,5686 | 0.0000 | 0.000 % |

| 10.08.2022 Ср | 36,5686 | 0.0000 | 0.000 % |

| 11.08.2022 Чт | 36,5686 | 0.0000 | 0.000 % |

| 12.08.2022 Пт | 36,5686 | 0. 0000 0000 | 0.000 % |

| 15.08.2022 Пн | 36,5686 | 0.0000 | 0.000 % |

| 16.08.2022 Вт | 36,5686 | 0.0000 | 0.000 % |

| 17.08.2022 Ср | 36,5686 | 0.0000 | 0.000 % |

| 18.08.2022 Чт | 36,5686 | 0.0000 | 0.000 % |

| 19.08.2022 Пт | 36,5686 | 0.0000 | 0.000 % |

| 22.08.2022 Пн | 36,5686 | 0. 0000 0000 | 0.000 % |

| 23.08.2022 Вт | 36,5686 | 0.0000 | 0.000 % |

| 24.08.2022 Ср | 36,5686 | 0.0000 | 0.000 % |

| 25.08.2022 Чт | 36,5686 | 0.0000 | 0.000 % |

| 26.08.2022 Пт | 36,5686 | 0.0000 | 0.000 % |

| 29.08.2022 Пн | 36,5686 | 0.0000 | 0.000 % |

| 30.08.2022 Вт | 36,5686 | 0. 0000 | 0.000 % |

| 31.08.2022 Ср | 36,5686 | 0.0000 | 0.000 % |

| 01.09.2022 Чт | 36,5686 | 0.0000 | 0.000 % |

| 02.09.2022 Пт | 36,5686 | 0.0000 | 0.000 % |

| 05.09.2022 Пн | 36,5686 | 0.0000 | 0.000 % |

| 06.09.2022 Вт | 36,5686 | 0.0000 | 0.000 % |

| 07.09.2022 Ср | 36,5686 | 0. 0000 0000 | 0.000 % |

| 08.09.2022 Чт | 36,5686 | 0.0000 | 0.000 % |

| 09.09.2022 Пт | 36,5686 | 0.0000 | 0.000 % |

| 12.09.2022 Пн | 36,5686 | 0.0000 | 0.000 % |

| 13.09.2022 Вт | 36,5686 | 0.0000 | 0.000 % |

| 14.09.2022 Ср | 36,5686 | 0.0000 | 0.000 % |

| 15.09.2022 Чт | 36,5686 | 0. 0000 0000 | 0.000 % |

| 16.09.2022 Пт | 36,5686 | 0.0000 | 0.000 % |

| 19.09.2022 Пн | 36,5686 | 0.0000 | 0.000 % |

| 20.09.2022 Вт | 36,5686 | 0.0000 | 0.000 % |

| Средний курс покупки | Средний курс продажи | |

|---|---|---|

| Купить доллар | — | 42,25 |

| Продать доллар | 42,10 | — |

| Купить доллар в обменниках | 42,10 | 42,25 |

| Купить доллар на черном рынке | 42,15 | 42,40 |

| Купить доллар в банках | — | — |

Значения курса USD — НБУ

Популярные страницы

| Кредит на карту |

| Микрозайм |

| Кредит без отказа |

| Быстрый кредит |

| Депозиты |

| Курс валют |

| Межбанк |

| Банки Украины |

Динамика курса

USD

- НБУ

- межбанк

- обмен

- Аваль

- Приватбанк

- Приватбанк (карты)

- Visa

- Mastercard

- ЦБ РФ

- НБ РБ

- НБК

- NB Polski

- Gold

- Silver

- Platinum

- См.

также:

также:- Официальный валютный курс НБУ

- Курс доллара США (USD) в различных валютах и котировках

также:

также:- Используйте конвертеры валют для пересчета курсов в гривнах, долларах США, евро и рублях

Динамика курсов валют | NORMA.UZ

На ваш почтовый ящик отправлены инструкции по восстановлению пароля

Ваш E-mail:

x

Новое на buxgalter.uzКак легче работать с товарами без штрих-кода EAN и кода цифровой маркировки Как рассчитать выручку новому хозсубъекту в целях определения системы налогообложения Что изменилось в порядке заполнения декларации таможенной стоимости Когда проверят налоговые риски при переходе на НДС в обязательном порядке Как заполнить отчетность по НДС

- www.norma.uz

- Полезная информация

- Динамика официального курса иностранных валют к суму Республики Узбекистан

Динамика официального курса иностранных валют к суму Республики Узбекистан

За период

ЯнварьФевральМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь2022202120202019201820172016201520142013201220112010-

ЯнварьФевральМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь2022202120202019201820172016201520142013201220112010

Австралийский доллар

Английский фунт стерлингов

Дирхам ОАЭ

доллар США

ЕВРО

Канадский доллар

Китайский юань

Кувейтский динар

Норвежская крона

Польский злотый

Российский рубль

Украинская гривна

Швейцарский франк

Южнокорейский вон

Японская иена

| Дата | доллар США | ЕВРО | Российский рубль |

|---|---|---|---|

20. 09.2022 09.2022 | 10979.29 | 10947.45 | 182.61 |

| 19.09.2022 | 10962.69 | 10926.51 | 182 |

| 16.09.2022 | 10950.08 | 10943.51 | 183.8 |

| 15.09.2022 | 10925.14 | 10938.25 | 182.92 |

| 14.09.2022 | 10940.05 | 11121.65 | 182.26 |

| 13.09.2022 | 10950.29 | 11111.26 | 181.22 |

| 12.09.2022 | 10955.1 | 11050.41 | 181.45 |

09. 09.2022 09.2022 | 10977.6 | 10975.4 | 180.78 |

| 08.09.2022 | 10997.61 | 10897.53 | 179.92 |

| 07.09.2022 | 10971.22 | 10919.66 | 180.82 |

| 06.09.2022 | 10980.65 | 10896.1 | 179.35 |

| 05.09.2022 | 10958.01 | 10936.09 | 181.8 |

| 31.08.2022 | 10930.01 | 10966.08 | 179.77 |

| 30.08.2022 | 10900.65 | 10860.32 | 178.7 |

29. 08.2022 08.2022 | 10932.09 | 10936.46 | 181.97 |

| 26.08.2022 | 10915.65 | 10912.38 | 182.77 |

| 25.08.2022 | 10902.76 | 10847.16 | 181.64 |

| 24.08.2022 | 10888.3 | 10812.08 | 181.55 |

| 23.08.2022 | 10900.77 | 10916.03 | 182.52 |

| 22.08.2022 | 10917.03 | 10996.72 | 184.8 |

| 19.08.2022 | 10934.97 | 11120.86 | 182.33 |

18. 08.2022 08.2022 | 10945.32 | 11144.52 | 180.54 |

| 17.08.2022 | 10970.01 | 11117.01 | 178.88 |

| 16.08.2022 | 10937.14 | 11154.79 | 178.2 |

| 15.08.2022 | 10911.01 | 11237.25 | 178.94 |

| 12.08.2022 | 10922.03 | 11289.01 | 180.31 |

| 11.08.2022 | 10904.29 | 11152.91 | 180.31 |

| 10.08.2022 | 10880.29 | 11140.33 | 180.66 |

09. 08.2022 08.2022 | 10875.37 | 11079.83 | 181.48 |

| 08.08.2022 | 10886 | 11134.2 | 180.46 |

| 05.08.2022 | 10919.89 | 11125.18 | 181.47 |

| 04.08.2022 | 10942.58 | 11146.11 | 180.87 |

| 03.08.2022 | 10960.12 | 11220.97 | 182.29 |

| 02.08.2022 | 10941.07 | 11229.91 | 175.41 |

| 01.08.2022 | 10912.36 | 11133.88 | 177.22 |

29. 07.2022 07.2022 | 10908.11 | 11075 | 181.42 |

| 28.07.2022 | 10942.4 | 11098.88 | 180.94 |

| 27.07.2022 | 10960.17 | 11153.07 | 187.43 |

| 26.07.2022 | 10967.06 | 11233.56 | 188.84 |

| 25.07.2022 | 10919.98 | 11093.61 | 188.85 |

| 22.07.2022 | 10899.85 | 11098.23 | 187.73 |

| 21.07.2022 | 10908 | 11182.88 | 198.6 |

20. 07.2022 07.2022 | 10925.55 | 11189.95 | 197.48 |

| 19.07.2022 | 10949.91 | 11119.63 | 193.72 |

| 18.07.2022 | 10970.18 | 11067.81 | 192.46 |

| 16.07.2022 | 10981.93 | 11030.25 | 190.74 |

| 15.07.2022 | 10950.29 | 11001.76 | 187.75 |

| 14.07.2022 | 10935.19 | 10975.65 | 187.17 |

| 13.07.2022 | 10920.28 | 11052.42 | 177.49 |

08. 07.2022 07.2022 | 10912.3 | 11138.18 | 172.46 |

| 07.07.2022 | 10887.87 | 11131.76 | 168.84 |

| 06.07.2022 | 10860.14 | 11182.69 | 185.88 |

| 05.07.2022 | 10836.69 | 11315.67 | 196.58 |

| 04.07.2022 | 10850.1 | 11344.86 | 198.99 |

| 01.07.2022 | 10865.94 | 11333.18 | 207.27 |

- МРОТ:

920 000 сум

Курс валют

2022-09-20

- USD:10979. 29

(+0.00) сум - EUR:10947.45

(+0.00) сум - RUB:182.61

(+0.00) сум

29

29Динамика курсов валют

Читайте в свежих номерах

Тенге слабел в 2018 году, но на развивающихся рынках ситуация еще хуже

Автор: Директор департамента монетарных операций Национального Банка РК Алия Молдабекова

В 2018

вместе с изменением фундаментальных факторов происходили колебания курса тенге.

С начала 2018 года курс тенге к доллару США ослаб на 12%, колебания происходили

в диапазоне от 318,31 до 380,93 тенге за доллар США.

С момента перехода на

свободноплавающий обменный курс в рамках монетарной политики с таргетированием

инфляции прошло более трех лет. Все это время курс тенге формировался под

влиянием внешних и внутренних рыночных факторов.

Как

заявлял Национальный Банк РК к фундаментальным внешним факторам относятся

волатильность курса российского рубля, цены на нефть, мировые процентные ставки

и геополитическая ситуация в мире. К внутренним — состояние платежного баланса,

К внутренним — состояние платежного баланса,

уровень инфляции, уровень базовой ставки, периоды налоговых выплат, освоение

бюджетных средств.

Динамика курса тенге к доллару США в 2018 году

Укрепление/ослабление курса за год (- по сравнению с 21/08/2015)

Диапазон колебаний обменного курса тенге к доллару США в разрезе по годам

Рубль и нефть

Внутренние факторы в

течение года складывались благоприятным образом. Темпы экономического роста

остаются высокими. Согласно оценочным данным Министерства национальной экономики

РК за 11 месяцев рост составляет 4,1%. Инфляция

находится в пределах целевого коридора (5-7%) и по состоянию на конец ноября

2018 года составляет 5,3%.

Состояние платежного

баланса улучшается: согласно предварительной оценке Национального Банка РК за 9

месяцев 2018 года дефицит текущего счета снизился до 855,9 млн. долларов США, в

то время как за 9 месяцев 2017 года дефицит составлял 4 636,4 млн. долларов США.

долларов США.

Внешние факторы – основные драйверы ослабления тенге в

текущем году. Фундаментальные драйверы курсообразования тенге с учетом

значительных объемов взаимного торгового

оборота с Российской Федерацией (эффект через валютный канал) и доли

энергетического сектора в структуре экономики Казахстана (цены на нефть)

складывались разнонаправлено.

Российский рубль демонстрировал

ослабление на фоне геополитических событий, в первую очередь санкций со стороны

США и напряженных дипломатических отношений с рядом европейских стран.

Цены на нефть демонстрировали рост, однако,

начиная с октября 2018 года, произошло снижение стоимости. Основными событиями на

рынке нефти, определявшими динамику цен, стали повышение объёмов запасов нефти

и наращивание объемов добычи основными мировыми экспортерами сырья, эскалация

торговых споров между Китаем и США.

Слабеют валюты всех развивающихся рынков

В

дополнение к изменению цен на нефть и курса рубля наблюдалось ослабление валют

развивающихся стран, связанное как с индивидуальными внутренними факторами, так

и с общим трендом вывода капитала в пользу развитых рынков на фоне общего

укрепления курса доллара США на мировых рынках вследствие ожиданий по повышению

процентных ставок ФРС США.

На протяжении 2018 года ситуация на

валютном рынке развивающихся стран вела в целом к ослаблению валют по отношению

к доллару США. Однако в последнее время наблюдается коррекция наиболее

ослабевших валют развивающихся стран ввиду как внешних, так и внутренних

факторов. К концу года политические разногласия между США и некоторыми

развивающимися странами стихли в связи с достижением компромиссов конфликтующих

сторон и ослаблением власти Президента США Д. Трампа над законодательным

органом — Конгрессом США.

В течение года процентная ставка ФРС

США повышалась 3 раза. Ожидания рынка связанные с дальнейшим повышением ставок

ФРС превалировали в информационном поле в течение года. К концу года

наблюдается изменение риторики ФРС в части ужесточения монетарной политики.

Так, в своем выступлении Председатель ФРС Джереми Пауэлл сообщил о скором

достижении ключевой ставкой нейтрального уровня, при котором монетарная

политика уже не будет стимулировать экономику США. В результате к концу года резко

В результате к концу года резко

упали ожидания инвесторов по росту ставок крупнейшей мировой экономики.

В последнее время в связи с достижением

минимальных уровней стоимости нефти с начала года наблюдается некоторое

давление на курсы валют развивающихся стран, являющихся нетто-экспортерами

нефти.

Укрепление/ослабление валют развивающихся стран к доллару

США в 2018 году

Основные

факторы, определившие динамики валют развивающихся рынков:

— мексиканский песо укреплялся на фоне

ужесточения монетарной политики, а также решения вопроса по торговому

соглашению с США. С начала четвертого квартала наблюдается ослабление валюты ввиду

невозможности реализации государственных реформ, касающихся крупных проектов

государственного инвестирования в экономику, а также снижения цен на нефть;

— российский рубль демонстрировал ослабление на

фоне преимущественно внешних факторов, оказавших влияние на валюты развивающихся

рынков. Меры

Меры

Центрального Банка России по ужесточению монетарной политики в виде повышения

ключевой ставки позволили смягчить влияние этих внешних факторов;

— бразильский реал слабел в течение года

преимущественно в связи с политической неопределенностью, значительным объемом

фискального дефицита, и выплатам по внешнему долгу страны. Сохранение ключевой

ставки центрального банка на фоне повсеместных увеличений ставок в развивающихся

рынках также негативно сказывалось на валюте. Интервенции центрального банка не

оказывали поддержки валюте;

—

китайский юань слабел в течение года вследствие торговых споров с США. По

итогам переговоров между лидерами двух стран была принята договоренность о

переносе на 90 дней срока ввода более жестких пошлин на китайские товары,

импортируемые в США (с 10% до 25%, ранее предполагалось введение с 1 января). В

ответ от Китая ожидается уменьшение нетарифных барьеров по инвестированию, а

также прогресс в части вопросов трансфера технологий и интеллектуальной

собственности;

— аргентинское песо снижалось в стоимости на

протяжении первых трех кварталов т. г. против доллара США на фоне сомнений

г. против доллара США на фоне сомнений

инвесторов по возможностям Аргентины выплачивать правительственный долг. В

ответ на ослабление валюты, центральный банк принял решение о повышении базовой

ставки до 60%. Проводимые валютные интервенции также помогли сдержать падение

курса. В 4 квартале ситуация стабилизировалась после достижения договоренности

по условиям оказания материальной помощи МВФ;

— турецкая лира показывала снижение стоимости

на фоне политических споров с США, тарифов США на алюминий и сталь, среди

внутренних факторов следует отметить копившийся иностранный долг Турции, высокую

инфляцию. Улучшение ситуации в четвёртом

квартале стало результатом ужесточения монетарной политики регулятором и

коммуникации правительства о мерах по оптимизации фискальной политики, снижения

политического напряжения между США и Турцией после освобождения американского

пастора, заключение которого привело к санкциям со стороны США.

Национальный Банк РК, в свою

очередь, также предпринимал меры по стабилизации курса казахстанского тенге. До

До

сентября текущего года ситуация на валютном рынке складывалась на базе рыночных

факторов, колебания происходили в обе стороны, торги на валютном рынке

проходили без участия Национального Банка РК.

В

сентябре т.г. были проведены интервенции для снижения спекулятивного давления

на курс.

В течение первого полугодия 2018 года Национальный

Банк РК последовательно снижал базовую ставку на фоне замедления темпов

инфляции. Начиная с августа 2018 года, ситуация на внешних рынках в условиях

обострения международных торговых конфликтов между США и рядом стран,

антироссийские санкции США, продолжение политики повышения ставок ФРС усилили

неопределенность в отношении дальнейшей динамики факторов инфляции. В этой

связи 15 октября 2018 года Национальный Банк РК принял решение повысить базовую

ставку до 9,25%.

В результате предпринятых мер в октябре-ноябре

т.г. спекулятивное давление ослабло и динамика курса подчинялась

макроэкономическим факторам, что привело к снижению волатильности.

Мировые прогнозы на 2019 – 2020 годы

Согласно

октябрьскому отчету МВФ снизил прогноз роста мировой экономики с 3,9% до 3,7% и

роста развивающихся стран с 5,1% до 4,7% в 2019 году. Ухудшение прогноза

отражает подавленный рост в некоторых развитых странах, реализованные риски в

экономиках некоторых развивающихся стран и ограничения свободной торговли в

мире. Основными рисками стабильности экономик развивающихся стран сейчас

являются эскалация торговой и санкционной политики США, медленный прогресс

структурных реформ развивающихся стран, ужесточение монетарной политики со

стороны центральных банков развитых стран и ослабление темпов роста мировой

экономики.

Согласно прогнозам

аналитиков Bloomberg, средняя цена на нефть марки Brent на будущий год

ожидается на уровне выше 70 долларов США за баррель. В случае реализации

прогнозов, при прочих равных условиях, это будет положительным фактором,

поскольку прогнозная цена нефти в уточненном республиканском бюджете

на 2018−2020 годы составляет 60 долларов США за баррель.

Прогнозы по внутренним факторам в стране

Согласно оценке Национального

Банка РК, темпы экономического роста в Казахстане составят в 2019 году 2,7%, в

первом полугодии 2020 года — 2,7%. Основным положительным фактором роста

экономики будет выступать рост внутреннего потребительского спроса. Сохранится

позитивная динамика инвестиционной активности, в первую очередь, в

горнодобывающей отрасли и жилищном строительстве. Увеличение экспорта товаров и

услуг будет связано с дальнейшим ростом добычи нефти и газового конденсата на

месторождении Кашаган.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

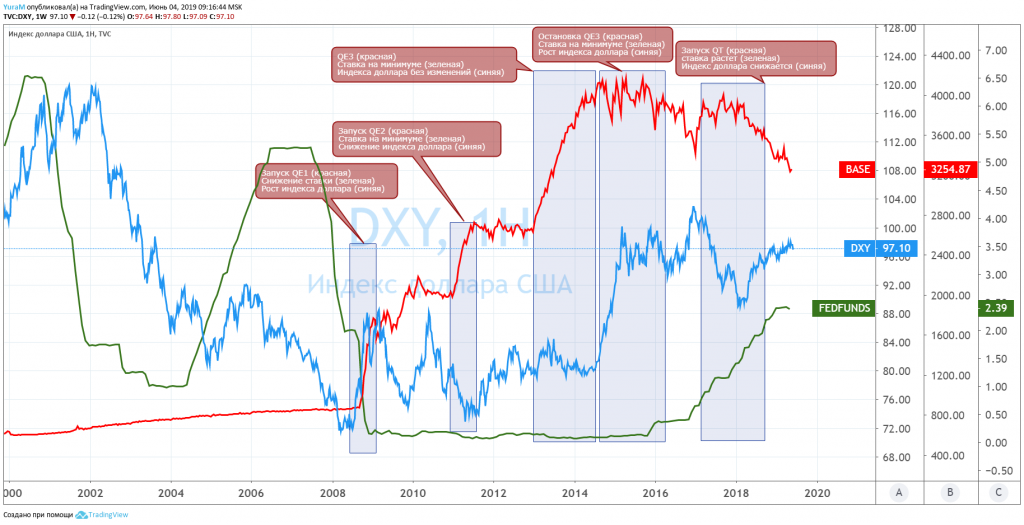

От чего зависит курс доллара на мировом рынке

Когда речь заходит о курсе рубля против доллара, надо понимать что речь идет не только о курсе российской валюты.

Динамика пары USD/RUB зависит и от ситуации на мировом валютном рынке, то есть поведения самого доллара против различных валют. Можно рассматривать различные пары, например EUR/USD, но для полноты картины лучше воспользоваться индексом доллара (DXY, USDX).

Что такое индекс доллара

Индекс доллара является отношением доллара (USD) к корзине из шести иностранных валют и представляет собой среднее взвешенное отношение доллара к евро (EUR), японской йене (JPY), фунту стерлингов (GBP), канадскому доллару (CAD), шведской кроне (SEK) и швейцарскому франку (CHF). При этом доля евро в корзине составляет около 58%.

Так как индекс доллара отражает стоимость корзины валют по отношению к доллару, то он дает более понятное представление о силе или слабости доллара, чем когда вы смотрите на одну валютную пару. Читайте также «Что такое «Индекс доллара».

Далее мы рассмотрим основные факторы, влияющие на доллар на мировом рынке.

Процентные ставки

Прежде всего, речь идет о ключевой ставке ФРС. Сейчас ставка планомерно повышается, что находит отражение в росте доходностей Treasuries. Подробности читайте в специальном обзоре «Вселенная трежарей. Тенденции и перспективы опасного сегмента».

Сейчас ставка планомерно повышается, что находит отражение в росте доходностей Treasuries. Подробности читайте в специальном обзоре «Вселенная трежарей. Тенденции и перспективы опасного сегмента».

Чем выше доходность гособлигаций США, тем выгоднее в них вкладываться — иностранный капитал направляется в Америку, и доллар в теории пользуется повышенным спросом.

Есть и совсем простой момент. В процессе монетарного ужесточения денег (ликвидности) в финансовой системе становится меньше. А чем ниже предложение долларов, тем дороже они становятся (выше их курс).

Динамика активов в 2016 года, таймфрейм недельный

Есть еще один момент — процентные ставки в прочих странах. Сейчас наблюдаются рекордные спреды между доходностями Treasuries и гособлигаций Германии, а также Японии. Подобный расклад обусловлен более осторожной риторикой ЕЦБ и Банка Японии.

В первом случае повышение ставок начнется не раньше 2019 года, во втором — вообще не понятно, ибо до 2% по инфляции явно далеко (+0,6% годовых в апреле). При прочих равных условиях, это фактор в пользу укрепления доллара против евро и йены.

При прочих равных условиях, это фактор в пользу укрепления доллара против евро и йены.

Ситуация в экономике

Отслеживаем макростатистику США, ведь на нее смотрит и ФРС в процессе принятия решений по монетарной политике. Регулятор фокусируется на состоянии рынка труда и инфляции, таргетируя последнюю на уровне 2% годовых по ценовым индексам потребительских расходов (PCE indices).

Сейчас цель Федрезерва по инфляции, по сути, достигнута, а потребительская инфляция (CPI) в апреле составила +2,5%. В целом наблюдается среднесрочное ускорение инфляции. Читайте также «За чем следит ФРС? Инфляционные показатели в США».

Существует интересный показатель — ключевая ставка ФРС за вычетом базовой потребительской инфляции (реальная ставка). Именно она фактически определяет динамику доллара, а не номинальная ставка, которая объявляется по итогам заседания.

Пока реальная ставка ФРС все еще отрицательна (-0,4% при исторической медиане в 1,4%), но тут важны тенденции. Если номинальная ставка будет расти быстрее, чем инфляция, то будет иметь рост реальной ставки, то есть фактор в пользу укрепления доллара. Если же инфляция резко взлетит, то доллар скорее ослабнет.

Если номинальная ставка будет расти быстрее, чем инфляция, то будет иметь рост реальной ставки, то есть фактор в пользу укрепления доллара. Если же инфляция резко взлетит, то доллар скорее ослабнет.

Инфляция как таковая — это взгляд в прошлое. Важны инфляционные ожидания. Их подогревают рост цен на нефть, прирост заработных плат, запуск программы фискального стимулирования (снижения налогов и возможного расширения инфраструктурных расходов).

Сейчас сегмент гособлигаций, защищенных от инфляции (TIPS), указывает на 2,15% годовых по инфляции на ближайшую пятилетку, что является максимальным значением с апреля 2013 года.

Что касается рынка труда, то тут имеем так называемое состояние «полной занятости» (даже чуть лучше), то есть 3,9% по уровню безработицы. Именно на неплохое состояние рынка труда ориентировался Федрезерв, начиная повышать ставки в 2015 году при низкой на тот момент инфляции.

Прочие данные, конечно, тоже важны. Классическим комплексным показателем принято считать ВВП, но тут данные явно запаздывают за ходом событий, а еще и неоднократно пересматриваются. Интересной является оценка ФРБ Атланты (сервиса GDPNow) по ВВП на текущий квартал. Оценка эта строится на основе входящего потока макрорелизов и является достаточно «свежей» и гибкой.

Интересной является оценка ФРБ Атланты (сервиса GDPNow) по ВВП на текущий квартал. Оценка эта строится на основе входящего потока макрорелизов и является достаточно «свежей» и гибкой.

Сейчас прогноз GDPNow предполагает 4,1% прирост ВВП США по итогам II квартала. Надо понимать, что прогноз ФРБ Атланты способен со временем меняться. В январе на I квартал прогнозировалось тоже свыше +4%. По факту, имеем +2,3%, согласно первой оценке.

На 2018 год ФРС прогнозирует 2,7% прирост ВВП, на 2019 +2,4%, на 2020 год +2%. Так что, предполагается не слишком активный, но все-таки рост экономики. По-видимому, это можно принять за базовый сценарий, хотя присутствует фактор риска в виде сглаживающейся (уплощающейся) «кривой доходности» Treasuries.

Следующее заседание регулятора пройдет 12-13 июня. Предполагается, что по итогам мероприятия ключевая ставка будет повышена на 0,25 процентных пункта, до 1,75-2%. Ждем комментариев Федрезерва относительно перспектив монетарной политики в США, а также цифровых прогнозов Комитета по операциям на открытом рынке (FOMC) по макропоказателям и ставке.

На мой взгляд, есть предпосылки для повышения прогноза по общему увеличению ключевой ставке на 2018 год с 3 этапов (2-2,25%) до 4 этапов (2,25-2,5%). Ожидания рынка (fed funds futures) по числу повышения ставки в этом году уже превысили официальный прогноз ФРС (fed dot plot).

В случае реализации подобного сценария доллар способен укрепиться на мировом рынке, также возможен рост в преддверии этого события.

Внешняя торговля

Несмотря на структурные проблемы в виде двойного дефицита США (бюджета и внешней торговли), доллар все еще пользуется спросом на мировом рынке. Это происходит за счет статуса «американца» в качестве основного средства международных расчетов.

В этом плане на пятки Штаты наступает Китай. В марте 2018 года в Шанхае были запущены фьючерсы на нефть в юанях. Формальная цель — создать бенчмарк для Азиатско-Тихоокеанского региона. Это логично, ибо Китай является крупнейшим импортером нефти, обогнав в этом отношении США.

Неформальная цель — укрепить статус юаня в качестве средства международных расчетов, потеснив тем самым доллар. Более того, позже было объявлено о намерении КНР перевести расчеты по импортируемой нефти в юани. Лидерами по поставкам черного золота в Китай являются Россия и Саудовская Аравия.

Более того, позже было объявлено о намерении КНР перевести расчеты по импортируемой нефти в юани. Лидерами по поставкам черного золота в Китай являются Россия и Саудовская Аравия.

В среднесрочной перспективе цель Поднебесной вряд ли реализуется. Возможно, для этого понадобится не менее десятилетия. Доля «шанхайских» фьючерсов на нефть в общем объеме торгов пока мала. Однако тенденции на вытеснение доллара налицо.

Более важный на сегодняшний день момент — это угроза торговых войн между США и Китаем. Дональд Трамп требует от КНР сократить разрыв во внешней торговле на $200 млрд (с $375 по итогам 2017 года). Страны уже успели обменяться импортными пошлинами. На повестке дня — новые меры, а значит риски для доллара.

Пока ситуация несколько смягчилась в результате переговоров между Белым домом и Пекином, но присутствует значительная доля неопределенности. Вначале Дональд Трамп сообщил о том, что сомневается в успешности переговоров, так как Китай «стал очень испорченным».

Позднее звучали более оптимистичные заявления после встречи Трампа с вице-премьером госсовета КНР Лю Хэ. Агентство Reuters сообщило, что Китай предлагает США пакет торговых соглашений для сокращения дефицита торгового баланса на $200 млрд. Позже официальные лица из КНР опровергли сообщения. В общем, ситуация явно запутанная.

Агентство Reuters сообщило, что Китай предлагает США пакет торговых соглашений для сокращения дефицита торгового баланса на $200 млрд. Позже официальные лица из КНР опровергли сообщения. В общем, ситуация явно запутанная.

«Защитный инструмент»

Схема такова, что при возникновении геополитической напряженности, террористической угрозы и т.п. инвесторы частенько уходят в доллар. О терроризме в последнее время подзабыли, хотя прежде времени радоваться не стоит. Геополитика же вполне присутствует на мировой арене.

Прежде всего, речь идет о Северной Корее. Риски успели снизиться после встречи между лидерами Северной и Южной Кореи. В июне должен пройти саммит, в котором могут обсуждаться вопросы денуклеаризации КНДР.

Тут правда не все стол ь уж очевидно. В среду Пхеньян просигнализировал, что Ким Чен Ын может отказаться от посещения саммита, если Дональд Трамп будет настаивать на полном ядерном разоружении страны.

Долговая проблема

В результате реализации программы Трампа в 2028 году госдолг Штатов может достигнуть $29,9 трлн по сравнению с нынешними $21,1 трлн. В случае соотношения общего федерального долга и ВВП речь может идти о свыше 150% (при 105% по итогам 2017 года).

В случае соотношения общего федерального долга и ВВП речь может идти о свыше 150% (при 105% по итогам 2017 года).

Налицо активное фискальное стимулирование на пике экономического цикла. В случае реализации проекта Трампа ожидания по росту дефицита бюджета и долговой нагрузки Штатов усилят инфляционные ожидания. Как результат, от эры низких ставок явно придется отвыкнуть.

В итоге, имеем долгосрочный структурный фактор давления на доллар в виде возможного усиления инфляции, хотя это проблема скорее отдаленной перспективы. Читайте также «Сколько можно тратить? Госдолг США перевалил отметку в $21 трлн».

Вывод

На данный момент мы имеем курс на монетарное ужесточение ФРС в качестве фактора в пользу роста доллара. В июне — вокруг заседания регулятора — DXY может получить новый ростовой импульс. Локальный фактор риска — возможность активизации торговых войн между США и Китаем.

В последние недели индекс доллара, наконец, отскочил от многолетнего уровня поддержки ($89), хотя и далек от максимумов начала 2017 года. Локальное сопротивление — $94, DXY уже близок к этому уровню.

Локальное сопротивление — $94, DXY уже близок к этому уровню.

Предполагаю, что в ближайшее время мы увидим рывок на $95-96, где проходят 200-дневная скользящая средняя и уровень 50% коррекции Фибоначчи от волны снижения с начала 2017 по февраль 2018 года. В среднесрочной перспективе не исключаю и более сильного бычьего движения.

В плане долгосрока, на мой взгляд, на доллар окажут давление долговая проблема США и продвижение Китаем юаня в качестве средства международных расчетов.

Формально эти проблемы явно не этого и даже не следующего года. Но как водится, в любой момент на рынке могут возникнуть опасения, которые могут послужить негативными драйверами для доллара на международном рынке.

График индекса доллара с 2016 года, таймфрейм недельный

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер

Повышение доллара сказалось на доходах трудовых мигрантов

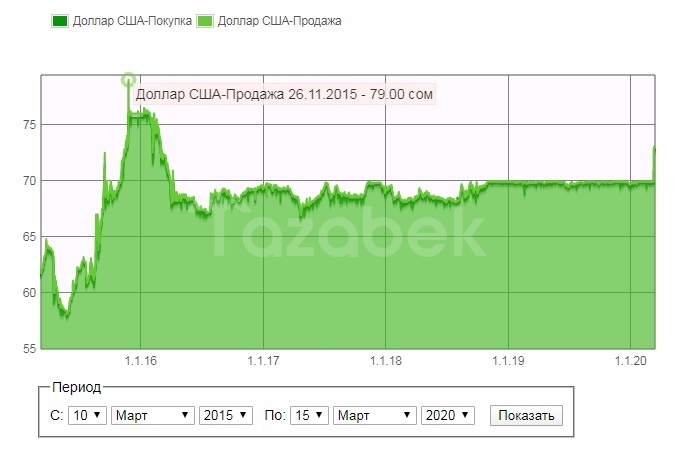

10 августа в Турции стоимость американской валюты выросла до шести лир за один доллар, тем самым подорожав на 32%. Центральный банк страны сообщил, что еще 6 августа провел интервенции, продав 2,2 млрд долларов, чтобы удержать курс национальной валюты. Как отразились эти колебания на заработках мигрантов из Кыргызстана, работающих в Турции?

Центральный банк страны сообщил, что еще 6 августа провел интервенции, продав 2,2 млрд долларов, чтобы удержать курс национальной валюты. Как отразились эти колебания на заработках мигрантов из Кыргызстана, работающих в Турции?

Азамат, приехавший из Кыргызстана в Анталию в июне 2018 года, сейчас пытается уехать обратно на родину:

20-летний мигрант в свое время подписал договор о том, что «согласен получать заработную плату в турецких лирах». Но Азамат признается, что тогда и не предполагал, насколько может упасть национальная валюта Турции:

— Когда мы ехали сюда, то подписывали контракт, что будем получать в месяц 1600 лир. Агентство, через которое мы трудоустраивались, заверило нас, что 1600 лир это в переводе на американскую валюту будет 430 долларов. Но из-за падения курса теперь эта сумма равняется 260 долларам. Естественно, что работать здесь стало невыгодно. Доллар поднялся до шести лир. Если удастся накопить на авиабилет, то планирую вернуться в Кыргызстан или же поехать в Россию.

Нелегкая жизнь кыргызстанских мигрантов в Турции

Нелегкая жизнь кыргызстанских мигрантов в Турции

В Турции в последнее время все чаще встречаются случаи обмана граждан Кыргызстана, приехавших на заработки. Большинство трудовых мигрантов из КР в Турции присматривают за престарелыми или работают нянями. Среди работодателей есть и уважающие права человека работодатели, но встречаются и и их антиподы.

Министерство труда и общественной безопасности Турции в свое время установило, что минимальная заработная плата в 2018 году должна быть не меньше 1603 лир в месяц.

Эта сумма с учетом изменений курса валют в августе 2018 года стала равняться 260 долларам. Большинство мигрантов из Кыргызстана, приехавших работать в Турцию, это девушки и женщины. Они работают чаще всего сиделками для пожилых людей или же нянями по присмотру за детьми. Получая заработную плату в турецких лирах, мигранты меняют их на доллары, которые потом пересылают родственникам в Кыргызстан.

Салтанат, которая работает няней в одной из турецких семей в городе Бурсе, посетовала, что с ростом курса доллара, уровень зарплат в стране не растет:

— То, что курс доллара поднялся, конечно, негативно сказалось на кыргызстанцах, работающих в Турции. Если раньше я получала около 30 тысяч сомов в переводе на кыргызстанскую валюту, то теперь моя зарплата едва составляет 20 тысяч сомов. Зарплаты не повышают. У всех у нас в Кыргызстане остались кредиты, долги. Теперешней зарплаты ни на что не хватит.

Салтанат, которая по специализации является экономистом, сейчас подумывает над тем, чтобы зимой вернуться в Кыргызстан. Резкий рост курса доллара в августе и экономический кризис в Турции кардинальным образом повлиял на жизнь мигрантов, находящихся в стране.

90% клиентов фирмы Османа Айтача, которая занимается переводами по системе «Золотая корона» из Анталии, являются кыргызстанцы. На данный момент он советует трудовым мигрантам не пересылать деньги:

— Я сейчас советую всем мигрантам, которые приходят отправлять деньги, не делать этого. Доллар очень сильно подорожал. Зарплата мигрантов при переводе в валюту не оправдывает себя. Девушки, которые еще месяц назад отправляли по 500 долларов, сейчас с трудом пересылают 300 долларов. Мне кажется, что такую сумму можно и в Кыргызстане заработать. Причин повышения доллара в Турции несколько. Так как я работаю в основном с мигрантами и много знаю об их жизни, то понимаю их ситуацию. Очень много тех, кто не выдержав, говорит, что «уедем отсюда, не будем работать».

Доллар очень сильно подорожал. Зарплата мигрантов при переводе в валюту не оправдывает себя. Девушки, которые еще месяц назад отправляли по 500 долларов, сейчас с трудом пересылают 300 долларов. Мне кажется, что такую сумму можно и в Кыргызстане заработать. Причин повышения доллара в Турции несколько. Так как я работаю в основном с мигрантами и много знаю об их жизни, то понимаю их ситуацию. Очень много тех, кто не выдержав, говорит, что «уедем отсюда, не будем работать».

В 2017 году около 700 тысяч иностранцев были зарегистрированы в Департаменте миграции Турции. Из них около 20 тысяч составляют кыргызстанцы. Но только примерно 2 тысячи человек из этого количества работают в стране по рабочей визе, остальные же трудятся в таких городах как Анкара, Стамбул, Анталия, имя на руках только туристическую визу. И большинство из них говорят, что, несмотря на договоры, по которым заработная плата должна выдаваться в долларах, платят им в турецких лирах.

Дональд Трамп и Реджеп Тайып Эрдоган, 11 июля 2018 г.

Таким образом, 10 августа стоимость американской валюты в Турции выросла до шести лир за один доллар, подорожав на 32%. Центральный банк страны сообщил, что еще 6 августа провел интервенции, продав 2,2 млрд долларов, чтобы удержать курс национальной валюты.

Аналитики объясняют падение лиры «политическими разногласиями» между руководством Турции и США. 2 августа США приняли санкции в отношении двух турецких министров в связи с ситуацией вокруг американского пастора, находящегося под домашним арестом.

Напомним, в октябре 2016 года пастор Эндрю Брансон, более 20 лет проживавший в Турции, был арестован в Измире и обвинен по статьям «Терроризм» и «Шпионаж».

Не признавший своей вины религиозный деятель 25 июля 2018 года был выпущен под домашний арест. Позже США заблокировали двум турецким министрам доступ к их имуществу, что обострило дипломатические отношения двух стран.

NO

Перевод с кыргызского. Оригинал статьи здесь.

Почему доллар США укрепляется

Политика центрального банка, разница в процентных ставках и переход в активы, номинированные в долларах США, способствуют повышению курса доллара по отношению к основным торговым валютам.

Это долгожданное событие, поскольку Федеральная резервная система продолжает готовить инвесторов к значительному повышению ставки по федеральным фондам, которая может выйти из текущего диапазона между 0 и 25 базисными пунктами и превысить оценку нейтральной директивной ставки ФРС в 2,5%. к концу года.

С другой стороны, более сильный доллар имеет тенденцию снижать цены на импорт, что оказывает давление на инфляционное давление в США через канал потребления.

В то же время это заставит иностранных покупателей переключаться с более дорогих долларовых товаров на более дешевые альтернативы, произведенные в других местах.

Это ослабило бы спрос на экспорт США, одновременно способствуя изменению политики в сторону снижения инфляции до уровня, установленного центральным банком в 2%, даже за счет более медленного роста и, возможно, более высокого уровня безработицы в следующем году.

Состояние дел

Доллар продолжает расти по отношению к основным валютам в ходе 12-месячного ралли. Доллар укрепился на 11% по отношению к евро с апреля 2021 года и на 12% по отношению к японской иене всего за последние шесть недель.

Доллар укрепился на 11% по отношению к евро с апреля 2021 года и на 12% по отношению к японской иене всего за последние шесть недель.

Этот последний всплеск силы доллара, скорее всего, вызван ожиданиями более агрессивной денежно-кредитной политики США по отношению к еврозоне и Японии.

Форвардные рынки ожидают, что Федеральная резервная система ускорит свою программу нормализации процентной ставки с 10 дополнительными повышениями ставок, которые поднимут ставку по федеральным фондам до 2,8% к концу года.

Напротив, ожидается, что Европейский центральный банк будет медленнее повышать процентные ставки, подняв политику только на 25 базисных пунктов выше нуля к концу года.

Мы ожидаем, что доллар сохранит свою краткосрочную прибыль — из-за более высокой доходности, доступной для владения краткосрочными активами США, и транзакционного спроса на доллар — и что доллар продолжит играть роль средства сбережения.

Таким образом, американские предприятия и потребители должны извлечь выгоду из снижения стоимости промежуточных продуктов, импортируемых из Европы, в то время как экспортному сектору США может быть трудно удержать долю рынка.

Кроме того, в случае интенсификации войны в Украине или изменения политики Европейского Союза в сторону прекращения импорта нефти и природного газа следует ожидать дальнейшего укрепления доллара США по отношению к евро и иене в ближайшем будущем.

Долгосрочные подводные течения

Мы ожидаем, что доллар продолжит извлекать выгоду из своего статуса убежища для международных инвесторов и коммерческих интересов, особенно учитывая более шаткое положение экономики Европы.

С 2015 года индекс доллара — совокупность обменных курсов наших основных торговых партнеров — вернулся к своему среднему значению за 50 лет в качестве свободно плавающей валюты в современную эпоху международных инвестиций.

Это лишь пятый раз, когда индекс доллара достигает своего текущего значения 100 за последние пять лет, что, возможно, свидетельствует о созревании мировой экономики.

После десятилетий послевоенных американских горок по стоимости валюты есть аргумент, что распределение производства, потребления и богатства между нашими торговыми партнерами в развитых экономиках, возможно, достигло устойчивого состояния.

Более вероятным объяснением нынешнего равновесия является то, что после двух десятилетий низкозатратного производства в Азии инфляция была исключена из уравнения для определения стоимости обменного курса.

Отсутствие глобальной инфляции привело к равномерному сокращению процентных ставок на международных рынках и, что более важно для определения валюты, к сокращению разницы процентных ставок между развитыми странами. Просто не было большой разницы в скромной доходности вашей валютной позиции, независимо от того, инвестировали ли вы в доллары, иены или евро.

В отличие от развивающихся рынков, после мирового финансового кризиса 2008–2009 годов рост в развитых странах был неизменно не впечатляющим. И как только влияние базового года на рост реального валового внутреннего продукта во время непосредственного восстановления после пандемии уменьшится, ожидается, что годовой рост вернется к темпам 2% в 2023–2024 годах.

Долгосрочные ценные бумаги США

Хотя восстановление политической стабильности и перспективы экономического роста послужили основой для этого последнего эпизода укрепления доллара, мы ожидаем, что спрос на гарантированную более высокую доходность ценных бумаг США будет поддерживать укрепление доллара в ближайшие месяцы.

С февраля 2020 года количество чистых покупок долгосрочных ценных бумаг США увеличилось на 139%. возросла уверенность в восстановлении экономики.

Чистая покупка долгосрочных ценных бумаг США увеличилась на 139% с февраля 2020 года, за месяц до пандемии. Мы связываем это как с коммерческим спросом — хранение доходов от импортных продаж в высокодоходных ценных бумагах США — так и с растущей уверенностью в восстановлении США и их возрождении в мировых делах и торговле.

Международный спрос на ценные бумаги США — относительно новый фактор, определяющий уровень процентных ставок, растущий с середины 1990-х годов. Чистые потоки TIC снижались во времена экономических и финансовых трудностей, когда инвесторы с большей вероятностью сохранят свои денежные средства. Эти периоды бедствия включают финансовый кризис 2008–2009 годов, европейский долговой кризис 2011 года, обвал цен на сырьевые товары в 2014–2016 годах; и торговая война и пандемия в 2018-20 гг.

Мы ожидаем увеличения спроса на ценные бумаги США.

Это помогло бы Федеральной резервной системе снизить стоимость инвестиций, поскольку она сокращает свой портфель долгосрочных казначейских ценных бумаг, в то же время повышая краткосрочные ставки, чтобы сдерживать инфляцию.

Прямые иностранные инвестиции

Восстановление спроса на финансовые активы США отражается в возрождении инвестиций в экономику США. Рост прямых иностранных инвестиций, по-видимому, восстановился после нисходящего тренда 2017–2020 годов, при этом уровни превысили линию тренда, установленную во время восстановления после финансового кризиса.

Если геополитическая ситуация в Восточной Европе еще больше ухудшится, следует ожидать движения к паритету по отношению к евро и укреплению доллара по отношению к основным торговым валютам до тех пор, пока эта напряженность не спадет.

Рупия: несмотря на текущее укрепление по отношению к доллару, рупия может слегка обесцениться в 2018 году и валюта.

Список этих проблем может быть полезен для определения направления развития событий. Во-первых, существует мнение, что в экономике США просто недостаточно инфляции, чтобы оправдать три повышения ставок в 2018 году, о которых сигнализировала ФРС.

Участники рынка считают, что сдержанные показатели инфляции могут помешать центральному банку США подняться более чем в два раза. Более высокие процентные ставки привлекают капитал и поддерживают укрепление валюты. Поскольку рынок начинает оценивать меньшее повышение ставок, чем ожидалось ранее, он склонен продавать валюту.

Более того, рынки опасаются, что президент Дональд Трамп может попытаться полностью изменить позицию ФРС. В его стремлении поддержать рост мало места для несговорчивой ФРС, которая подрывает партию, повышая процентные ставки, чтобы помешать долгосрочному инфляционному давлению, которое, как известно, порождают высокие дефициты.

Изменение состава может привести к изменению будущей траектории учетной ставки. Известно, что новый избранный председатель ФРС Джером Пауэлл мягко относится к инфляции. Есть еще четыре вакансии в совете управляющих ФРС из семи членов, которые должен заполнить Трамп, и все они будут заседать в FOMC.

Кроме того, со временем рынки стали менее оптимистично смотреть на перспективы роста в США. Вместо США, обеспечивающих глобальный рост, они видят конвергенцию темпов роста в США, Европе, Японии и на развивающихся рынках. Согласно учебнику, более высокие темпы роста экономики (чем у ее торговых и инвестиционных партнеров), как правило, добавляют блеска ее валюте. Это, кажется, исчезает несколько быстро.

Разряженный доллар

Этот пессимизм отчасти проистекает из более внимательного прочтения совершенно нового налогового плана администрации Трампа.Недавняя история доллара также показывает заметное неприятие инвесторов ростом долга и дефицита. Валюта резко выросла в период Билла Клинтона, когда США консолидировали свой бюджет и даже несколько лет имели профицит бюджета. По мере роста дефицита при правительстве Джорджа Буша-младшего доллар рухнул по отношению к основным валютам.

Налоговый план Трампа предусматривает значительное увеличение дефицита даже в самых оптимистичных условиях. Это, безусловно, плохие новости для доллара.

Наконец, доллар подскочил на фоне законопроекта о налогах в надежде, что репатриация американских компаний обратно в США повысит его спрос. Но большая часть наличности американских компаний за границей уже хранится в долларах или инструментах, деноминированных в долларах. Таким образом, репатриация может вызвать новый спрос на доллар.

Куда беды доллара ведут рупию? Означает ли это, что наша валюта находится на твердом пути к курсу 60 долларов за доллар? Или он обесценится по сравнению с 2018 годом? При ответе на этот вопрос решающими становятся два слова: «товары» и «ликвидность».

По мере того, как глобальный экономический рост улучшается, а фондовые рынки выглядят переоцененными, инвесторы начали рассматривать сырьевые товары как следующий крупный класс активов для инвестиций. То, что, скажем, нефть устойчиво торгуется выше 65 долларов за баррель, во многом связано с поддержкой инвесторов, как и с региональная политическая напряженность. Цены на цветные металлы резко выросли во второй половине 2017 года и, вероятно, продолжат расти в 2018 году.

Таким образом, экспортеры сырьевых товаров (например, Бразилия, Малайзия, Россия), на первый взгляд, скорее всего, живут лучше, чем крупные импортеры сырьевых товаров, такие как Индия.

Глобальная ликвидность, вероятно, подвергнется сильному сокращению, поскольку ФРС сокращает свой баланс, продавая облигации, купленные в рамках трех программ количественного смягчения, а также Европейский центральный банк и британские монетарные власти.

Мягкая направляющая

Это может происходить неравномерно в разных EM. Сопоставьте истории о товарах и ликвидности вместе, и экспортеры сырьевых товаров действительно увидят приход денег, в то время как капитал может покинуть берега импортеров сырьевых товаров, особенно тех, которые имеют дефицит счета текущих операций.Вот вероятный сценарий. В 2018 году доллар может упасть по отношению к своим аналогам в мире G7, а также к сырьевым валютам (классическими примерами являются бразильский реал и австралийский доллар), но вырасти по отношению к таким валютам, как рупия. Инвесторы могут сделать ставку на недавние реформы Индии, упорную борьбу RBI с инфляцией и ее легендарный внутренний рынок. Таким образом, наша валюта не может быть потрепана и ушиблена, а мягко обесцениваться.

(Автор — главный экономист HDFC Bank. Личное мнение)

(Отказ от ответственности: мнения, выраженные в этой колонке, принадлежат автору. Факты и мнения, изложенные здесь, не отражают точку зрения www.economictimes.com.)

Обменный курс доллара к евро, 2016-2018

Снижение курса доллара США по отношению к евро с начала 2017 года вызвало большое недоумение у рыночных комментаторов, центральных банков и финансовых учреждений. После избрания президента Трампа в целом ожидалось, что экономическая политика новой администрации, которая будет включать инвестиции в инфраструктуру, налоговую реформу (и снижение) и дерегулирование, приведет к повышению курса доллара США. Однако произошло обратное. Это вызывает беспокойство, учитывая центральную роль доллара США в международной экономике (Boz et al. 2018).

Чем можно объяснить неожиданное поведение курса доллара к евро? В этой колонке я утверждаю, что эти движения почти полностью объясняются изменениями двух спредов процентных ставок.

Естественно начать с изучения обменного курса и спреда между процентными ставками в США и в зоне евро.

Рисунок 1 Курс доллара США к евро и 10-летний спред между Германией и США

На рисунке 1 показано, что после избрания президента Трампа в ноябре 2017 года доллар вырос с 1,10 доллара за евро в октябре до 1,08 доллара в ноябре, и до $1,05 в декабре. Выборы также привели к резкому росту процентных ставок в США, поскольку участники рынка ожидали, что экономическая политика президента Трампа повысит рост и инфляцию. Как следствие, спрэд между доходностью 10-летних облигаций Германии и США упал с -1,76% в октябре до -1,9%.5% в ноябре до -2,24%. Таким образом, избрание президента Трампа привело к повышению процентных ставок в США и укреплению доллара.

С января по сентябрь процесс работал в обратном направлении, поскольку разница процентных ставок в пользу США сократилась до 1,85%, а доллар обесценился до 1,19 доллара за евро.

Но начиная с октября корреляция между обменным курсом и спредом процентных ставок между Германией и США рухнула.

Конечно, доходность государственных облигаций, выпущенных более слабыми в финансовом отношении правительствами на периферии еврозоны, также может иметь значение для обменного курса. Например, опасения по поводу государственного долга или политической стабильности могут привести к росту доходности длинных облигаций в этих странах и одновременному обесцениванию евро.

Чтобы понять это, на рис. 2 показан спрэд между доходностью облигаций в Германии и Испании как мера динамики доходности на периферии еврозоны (обратите внимание на перевернутую шкалу).

Рисунок 2 Курс доллара США к евро и 10-летний спрэд между Испанией и Германией

Для продолжения вычислим ежемесячные изменения двух спредов процентных ставок и ежемесячное процентное изменение обменного курса. Интересно, что корреляция между изменением германо-американского спреда и изменением обменного курса составляет 0,79 и является очень значимой. Корреляция между изменением испанско-немецкого спреда и изменением обменного курса составляет -0,53 и также является весьма значимой.

С двумя потенциальными независимыми переменными мы затем регрессируем изменение обменного курса на изменение спреда между Германией и США и на изменение спреда между Испанией и Германией.

На рис. 3 показаны изменения обменного курса и части, связанные с изменениями спреда доходности между Германией и США и спредом между Испанией и Германией.[2] Изменения в спреде доходности между Германией и США, по-видимому, были доминирующим фактором изменения обменного курса с конца 2016 г. по октябрь 2017 г. Изменения в спреде доходности между Испанией и Германией также кажутся важными, особенно в начале 2018 г.

Рисунок 3 Ежемесячные изменения курса доллара США к евро и доли, связанные с изменениями 10-летних спредов между Германией и США и Испанией и Германией

Вышеприведенный анализ показывает, что обесценивание доллара США в 2017 году было в основном связано с ростом доходности длинных облигаций Германии по сравнению с доходностью США и падением доходности длинных облигаций в Испании (поскольку показатель доходности в евро является периферией) по сравнению с длинные немецкие урожаи.

Чтобы приведенный выше анализ представлял интерес, необходимо, чтобы предложенная модель была полезна для анализа курса доллара к евро за пределами этой конкретной выборки. Переоценив его с использованием данных с момента введения евро, становится ясно, что необходима лаговая зависимая переменная.[3] Кроме того, при 228 наблюдениях вместо 16 объясняющая способность падает до 22%. Однако расчетные параметры изменения немецко-американского спреда и испанско-германского спреда остаются весьма значимыми, и, что важно, тест на структурный разрыв в неизвестный момент времени не указывает на нестабильность параметров.

Основной вывод из этого анализа заключается в том, что большая часть колебаний курса доллара США по отношению к евро после избрания президента Трампа может быть связана с изменениями относительной привлекательности владения долларами США по отношению к евро.

Ссылки

Боз, Э.

Марчеллино, М. и А. Аббате (2017 г.), «Уменьшение неопределенности прогнозов обменного курса: новая модель», VoxEU.org, 4 февраля.

Росси, Б. (2013 г.), «Предсказуемы ли обменные курсы?» VoxEU.org, 14 ноября.

Примечания

[1] См. Rossi (2013) и Marcelliono and Abbate (2017) для обсуждения трудностей прогнозирования обменных курсов вне выборки.

[2] Постоянная регрессии (0,92) вычтена из изменения обменного курса.

[3] Параметр равен 0,27 (t = 5,25).

Стоимость долларов 2018 г. сегодня

Доллар США потерял 15% своей стоимости с 2018 г.

Обновлено: 13 сентября 2022 г. 4 года. В период с 2018 года по сегодняшний день средний уровень инфляции доллара составлял 4,20% в год, что привело к совокупному росту цен на 17,89%.

Это означает, что сегодняшние цены в 1,18 раза выше средних цен с 2018 года, согласно индексу потребительских цен Бюро статистики труда. Сегодня за доллар можно купить только 84,825% того, что можно было купить тогда.

Уровень инфляции в 2018 году составил 2,49%. Текущий уровень инфляции по сравнению с прошлым годом сейчас составляет 8,26%. Если это число сохранится, 100 долларов сегодня будут эквивалентны по покупательной способности 108,26 долларам в следующем году. Страница текущего уровня инфляции содержит более подробную информацию о последних темпах инфляции.

Содержание

- Обзор

- Покупательная способность на 100 долларов

- Инфляция по городам/странам

- Инфляция по категориям расходов

- Формулы и методы расчета

- Alternate Measurements

- Comparison to S&P 500 Index

- Data Source

⌃

Inflation from 2018 to 2022 Cumulative price change 17. Average inflation rate 4.20% Преобразованная сумма (100 долл. США, базовая) 117,89 доллара Разница в цене (100 долл. США, базовая) 17,89 долл.0231 251.230 CPI in 2022 296.171 Inflation in 2018 2.49% Inflation in 2022 8.26% $100 in 2018 $117.89 in 2022 Инфляция в долларах США с 2018 года

Годовой показатель, Бюро статистики труда ИПЦ

Скачать

Покупательная способность на 100 долларов в 2018 году

На этом графике показан расчет эквивалента покупательной способности на 100 долларов в 2018 году в 1635 г.).

Например, если вы начали со 100 долларов, вам нужно будет закончить со 117,89 долларов, чтобы «приспособиться» к инфляции (иногда это называется «обогнать инфляцию»).

Скачать

Когда 100 долларов США эквивалентны 117,89 долларам США с течением времени, это означает, что «реальная стоимость» одного доллара США со временем уменьшается. Другими словами, доллар будет платить за меньшее количество товаров в магазине.

Этот эффект объясняет, как инфляция со временем снижает стоимость доллара. При расчете стоимости в долларах 2018 года на приведенной ниже диаграмме показано, как 100 долларов стоят меньше за 4 года.

Загрузить

По данным Бюро статистики труда, каждая из приведенных ниже сумм в долларах США равна стоимости, которую можно было бы купить в данный момент: Стоимость

Уровень инфляции 2018 $ 100,00 2,49% 2019 $ 100234

2019 $ 10116634

2019 $ 101234

2019 .0230 $ 103,02

1,23% 2021 $ 107,86 4. 20229 1 $

2022 2 1 . Не окончательный. См. сводку по инфляции за последнее 12-месячное скользящее значение.

В этой таблице пересчета показаны различные другие суммы за 2018 год в сегодняшних долларах, основанные на изменении цен на 17,89%:0313

Initial value Equivalent value $1 dollar in 2018 $1.18 dollars today $5 dollars in 2018 $5.89 dollars today $10 dollars in 2018 $11.79 dollars today 50 долларов США в 2018 году 58,94 долларов США сегодня 100 долларов США в 2018 году 117,89 долларов США сегодня 300230 $500 dollars in 2018

$589.44 dollars today $1,000 dollars in 2018 $1,178.88 dollars today $5,000 dollars in 2018 $5,894. $10,000 dollars in 2018 $11,788.84 dollars today 50 000 долларов США в 2018 году 58 944,19 долларов США сегодня 100 000 долларов США в 2018 году 117 888,39 долларов США сегодня $500,000 dollars in 2018 $589,441.95 dollars today $1,000,000 dollars in 2018 $1,178,883.89 dollars today Inflation by City

Inflation can vary widely by city, even within the United States . Вот как обстояли дела в некоторых городах с 2018 по 2022 год (приведенные цифры эквивалентны покупательной способности 100 долларов США):

- Атланта, Джорджия : средний показатель 4,59%, 100 долларов → 119 долларов.0,66, совокупное изменение 19,66 %

- Сиэтл, Вашингтон : средняя ставка 4,04 %, 100 долл. США → 117,17 долл.

- Даллас-Форт-Уэрт, Техас : средняя ставка 3,75 %, 100 долл. США → 115,86 долл. США, совокупное изменение 15,86 % 14,43%

- Тампа, Флорида : 3,40% Средняя ставка, 100 долл. США → 110,56 долл. США, кумулятивная смена 10,56%

- Детройт, Мичиган : 3,37% средняя ставка, 100 $ 114,19, кумулятивное изменение 14,19%

- 9669669696969696969696 гг. : средняя ставка 3,36 %, 100 долл. → 114,14 долл., совокупное изменение 14,14 % , $100 → $110,19, совокупное изменение 10,19 %

- Сан-Франциско, Калифорния : средняя ставка 3,27 %, 100 долл. США → 113,74 долл. США, совокупное изменение 13,74 % %

- Boston, Massachusetts : 3,02% средняя ставка, 100 $ 112,66, совокупное изменение 12,66%

- New York : 2,99%, средняя ставка, 100 $ 112,50, совокупная изменение 12,50%

202020202096969696969696 $ 112,50, совокупное изменение 12,50% 20202020505020969696 96969696 года 96. - Minneapolis-St Paul, Minnesota : 2,69% средняя ставка, $ 100 → 108,28 долл. США, Comulative смену 8,28%

- 96, Denver, Colorado : 4,477%

- , Denver, Colorado : 4,477%

- , Denver, Colorado : 4,477%

- . Средняя ставка в %, $100 → $107,59, совокупное изменение 7,59%

В Атланте, штат Джорджия, наблюдался самый высокий уровень инфляции за 4 года с 2018 по 2022 год (4,59%).

Денвер, штат Колорадо, пережил самый низкий уровень инфляции за 4 года с 2018 по 2022 год (2,47%).

Обратите внимание, что некоторые регионы, показывающие 0% инфляции, возможно, еще не предоставили последние данные.

Инфляция по странам

Инфляция также может сильно различаться по странам. Для сравнения, в Великобритании 100 фунтов стерлингов в 2018 году были бы эквивалентны 113,85 фунтов стерлингов в 2022 году, абсолютное изменение на 13,85 фунтов стерлингов и кумулятивное изменение на 13,85%.

В Канаде 100 канадских долларов в 2018 году будут эквивалентны 113,81 канадским долларам в 2022 году, абсолютное изменение составит 13,81 канадского доллара, а совокупное изменение составит 13,81%.

Сравните эти цифры с общим абсолютным изменением в США на 17,89 доллара.и общее процентное изменение 17,89%.

Инфляция по категориям расходов

ИПЦ представляет собой взвешенную комбинацию многих категорий расходов, которые отслеживаются правительством. Разбивка этих категорий помогает объяснить основные факторы изменения цен.

В период с 2018 по 2022 год:

- Цены на газ выросли с 2,54 долл.0206

- Цены на яйца выросли с 1,77 доллара за коробку до 3,12 доллара

- Цены на курицу выросли с 1,51 доллара за 1 фунт целой курицы до 1,88 доллара

- Цены на электроэнергию выросли с 0,14 доллара за кВтч до 0,17 доллара

выберите категории ИПЦ в период с 2018 по 2022 год.

Сравните эти значения с общим средним значением 4,20% в год:

Категория Средняя инфляция (%) Total Inflation (%) $100 in 2018 → 2022 Food and beverages 4. 17.84 117.84 Housing 3.53 14.90 114.90 Apparel 0.22 0.88 100.88 Transportation 6.17 27.05 127.05 Medical care 2.89 12.09 112.09 Recreation 2.21 9.15 109.15 Education and communication 1.20 4.89 104.89 Other goods and services 3.19 13,39 113,39 На приведенном ниже графике сравнивается инфляция по категориям товаров с течением времени. Нажмите на категорию, например «Еда», чтобы включить или выключить ее:

Для всех этих визуализаций важно отметить, что не все категории могли отслеживаться с 2018 года.

Инфляция отдельных категорий

Медицинское обслуживание · Жилье · Аренда · Еда · Еще

Показатели с поправкой на инфляцию за 100 долларов с 2018 года

В наших расчетах используется следующая формула уровня инфляции для расчета изменения стоимости между 2018 годом и сегодняшним днем:

ИПЦ сегодня ИПЦ в 2018 году

×

Стоимость в долларах США за 2018 год

=

Сегодняшнее значение ИПЦ

3 90 ценности. The U.S. CPI was 251.23 in the year 2018 and 296.171 in 2022:

296.171251.23

×

$100

=

$117.89

$100 in 2018 has the same «purchasing power» or «buying power» как $ 117,89в 2022 году.

Чтобы получить общий уровень инфляции за 4 года между 2018 и 2022 годами, мы используем следующую формулу:

CPI в 2022 году — CPI в 2018 CPI в 2018 году

×

100

=

Cumulabity Уровень инфляции (4 года)

Подключение значений к этому уравнению, мы получаем:

296.

×

100

=

18%

Alti0015

Существует несколько способов измерения инфляции. Публикуемые темпы инфляции будут варьироваться в зависимости от методологии. Индекс потребительских цен, использованный выше, является наиболее распространенным стандартом, используемым во всем мире.

Иногда используются альтернативные измерения в зависимости от контекста и экономических/политических обстоятельств. Ниже приведены несколько примеров альтернативных измерений.

Расходы на личное потребление (PCE) Инфляция

Индекс цен PCE является предпочтительной мерой инфляции Федеральной резервной системы США, составляемой Бюро экономического анализа. Он измеряет изменение цен на товары и услуги, приобретаемые потребителями.

Индекс цен PCE изменялся в среднем на 2,90% в год в период с 2018 по 2022 год. Общая инфляция PCE между этими датами составила 12,10%. В 2018 году инфляция PCE составила 2,14%.

Это означает, что индекс PCE приравнивает 100 долларов США в 2018 году к 112,10 долларам США в 2022 году, т.е. разница составляет 12,10 долларов США. Сравните это со стандартным показателем ИПЦ, который равняется 100 долларам за 117,89 доллара. PCE измерил инфляцию на -5,78% по сравнению со стандартным ИПЦ.

Для получения дополнительной информации о разнице между PCE и CPI см. этот анализ, предоставленный Бюро трудовой статистики.

Базовая инфляция

Также следует отметить базовый индекс потребительских цен , который использует стандартный индекс потребительских цен, но опускает более изменчивые категории продуктов питания и энергии.

Базовая инфляция в среднем составляла 3,17% в год в период с 2018 по 2022 год (по сравнению с общей инфляцией ИПЦ, равной 4,20%), при общем уровне инфляции 13,28%. В 2018 году базовая инфляция составила 2,14%.

При использовании измерения базовой инфляции 100 долларов США в 2018 году эквивалентны по покупательной способности 113,28 доллара США в 2022 году, т.

Цепная инфляция

Цепная инфляция — это альтернативное измерение, которое учитывает, как потребители корректируют расходы на аналогичные товары. Связанная инфляция в среднем составляла 3,41% в год в период с 2018 по 2022 год, а общая сумма инфляции составила 14,35%.

Согласно измерению цепного индекса потребительских цен, 100 долларов США в 2018 году равны по покупательной способности 114,35 долларам США в 2022 году, разница составляет 14,35 долларов США (по сравнению с конвертированной суммой 117,89 долларов США)./изменение $17,89 за все товары).

В 2018 году цепная инфляция составила 2,02%.

Сравнение с индексом S&P 500

Средний уровень инфляции в 4,20% имеет комбинированный эффект в период с 2018 по 2022 год. Как отмечалось выше, этот годовой уровень инфляции приводит к общей разнице в ценах в 17,89% за 4 года.

Чтобы лучше представить эту инфляцию, если бы мы вложили 100 долларов в индекс S&P 500 в 2018 году, наши инвестиции составили бы 9079.4 номинально стоимостью примерно 148,36 долларов США в 2022 году. Это рентабельность инвестиций в размере 48,36%, с абсолютной прибылью 48,36 долларов США сверх первоначальных 100 долларов США.

Эти цифры не скорректированы на инфляцию, поэтому они считаются номинальными . Чтобы оценить 90 122 реальных 90 123 доходов от наших инвестиций, мы должны рассчитать доход с учетом инфляции.

Совокупный эффект инфляции составит 15,17% доходов (22,51 доллара США) за этот период. Это означает, что с поправкой на инфляцию реальный возврат наших 100$ инвестиций составляет 25,84$. Вы также можете учесть налог на прирост капитала, который уменьшит вашу реальную прибыль примерно до 22 долларов для большинства людей.

Investment in S&P 500 Index, 2018-2022 Original Amount Final Amount Change Nominal $100 $148. 48.36% Реальный

С поправкой на инфляцию100 $ 125,84 $ 25,84% Информация, отображаемая выше, может немного отличаться от других калькуляторов S&P 500. Незначительные расхождения могут возникать, потому что мы используем последние данные ИПЦ для инфляции, показатели инфляции в годовом исчислении за предыдущие годы, а также рассчитываем цену и дивиденды S&P с января 2018 года до последних доступных данных за 2022 год, используя среднемесячную цену закрытия.

Для получения более подробной информации о S&P 500 в период с 2018 по 2022 год см. Калькулятор доходности фондового рынка.

Источник данных и цитирование

Исходные данные для этих расчетов взяты из Индекса потребительских цен (ИПЦ) Бюро статистики труда, установленного в 1913 году. Данные об инфляции с 1634 по 1912 год взяты из исторического исследования, проведенного политическим профессор естественных наук Роберт Сар из Орегонского государственного университета и из Американского антикварного общества.

Вы можете использовать следующую цитату MLA для этой страницы: «Стоимость долларов 2018 года сегодня | Калькулятор инфляции». Официальные данные об инфляции, Alioth Finance, 20 сентября 2022 г., https://www.officialdata.org/us/inflation/2018%3famount%3d1.

Особая благодарность QuickChart за их API изображений диаграмм, который используется для загрузки диаграмм.

in2013dollars.com — это справочный веб-сайт, поддерживаемый Фондом официальных данных.

Об авторе

Ян Вебстер — инженер и эксперт по данным из Сан-Матео, Калифорния. Он работал в Google, NASA и консультировал правительства по всему миру по конвейерам данных и анализу данных. Разочарованный отсутствием четких ресурсов о влиянии инфляции на экономические показатели, Ян считает, что этот веб-сайт служит ценным общедоступным инструментом. Ян получил степень в области компьютерных наук в Дартмутском колледже.

Электронная почта · LinkedIn · Twitter

» Узнайте больше об инфляции и инвестициях.

Other resources:

- U.S. Economy

- Canada Inflation

- U.K. Inflation

- Australia Inflation

- Euro Inflation

- Venezuela Inflation

Exchange rates and interest rates

Exchange rates

Table 1 shows the среднегодовые обменные курсы между евро и некоторыми европейскими валютами, а также китайским юанем, японской иеной и долларом США в период с 2011 по 2021 год. Динамика этих обменных курсов также показана в четырех различных диаграммы, которые составляют Рисунок 1 (Рисунки 1a–1d) , где валюты сгруппированы вместе в соответствии с величиной их различных обменных курсов по отношению к евро. Среди государств-членов ЕС члены, не входящие в зону евро, могут фиксировать свои обменные курсы по отношению к евро в рамках механизма обменных курсов (ERM II) в рамках подготовки к присоединению к EA, и это объясняет некоторые из очень стабильных обменных курсов евро: членами ERM II являются Болгария (с 10 июля 2020 г.

Таблица 1: Обменные курсы по отношению к евро, 2011–2021

(1 евро = … национальная валюта)

Источник: Евростат (ert_bil_eur_a), ЕЦБ В 2011 и 2021 годах евро наиболее сильно вырос по отношению к венгерскому форинту (28,3 %), румынскому лею (16,1 %), шведской кроне (12,4 %) и польскому злотому (10,8 %). В остальных государствах-членах, не входящих в зону евро, обменные курсы изменились меньше, т. е. в Чехии (общее укрепление евро на 4,3 %), Хорватии (укрепление на 1,2 %) и Дании (ослабление на 0,2 %). Обменный курс между евро и болгарским левом не изменился в течение этого периода, так как лев был привязан к евро с момента его запуска в 1999.На рисунках 1a–1d показаны обменные курсы по отношению к евро за 2011–2021 годы для стран, перечисленных в таблице 1 (за исключением болгарского лева, который за этот период не изменился). Странам присвоены разные рисунки в зависимости от обменного курса их национальной валюты по отношению к евро в 2021 году.

На рисунке 1a показано изменение курса евро по отношению к фунту стерлингов Соединенного Королевства (GBP), швейцарскому франку (CHF) и доллару США (USD).

В целом за период 2011–2021 годов евро обесценился на 1,0 % по сравнению с 90 900 фунтами стерлингов Соединенного Королевства 90 901. Это общее изменение отразило падение стоимости евро в 2012, 2014, 2015, 2019 и 2021 годах, что в совокупности оказало большее влияние, чем повышение стоимости евро в другие годы. В 2015–2016 годах был особенно волатильный период, когда в 2015 году произошло значительное снижение курса евро по отношению к фунту стерлингов (на 10,0 %), за которым последовало значительное укрепление в 2016 году (на 12,9 %).%).

Евро обесценился по отношению к швейцарских франков на 12,3 % за этот период.