Содержание

Основные правила ипотеки

Надоело платить бешеные деньги за аренду квартиры, а средств на покупку своего угла нет? Тогда помочь может ипотечный кредит. Главное, знать все тонкости этого дела и не просчитаться.

Ипотечный кредит – это целевой долгосрочный кредитный продукт банка, который выдается под залог недвижимого имущества. Оформление ипотеки – это очень серьезное решение. В отличие от других кредитных продуктов ипотечный кредит может быть предоставлен в значительно большей сумме, на больший срок (от 5 до 15 лет) и с меньшей процентной ставкой, чем обычный кредит.

При оформлении такого договора приобретаемое в ипотеку жилье остается в залоге банка. По договору ипотеки банк является кредитором, а заемщик – должником. Кредитор является одновременно и залогодержателем. Основными обязанностями должника являются возврат банку ипотечного кредита в срок, предусмотренный договором, а также уплата банку процентов за пользование деньгами.

Процесс оформления ипотечного кредита предполагает оформление довольно большого объем документов, которые банк требует от клиента. Это документы на залоговое имущество, документы, удостоверяющие личность, справка о доходах и сведения о других имеющихся средствах. Сбор их, впрочем, как и само решение, которое принимает банк о выдаче ипотечного кредита, занимает длительное время.

Это документы на залоговое имущество, документы, удостоверяющие личность, справка о доходах и сведения о других имеющихся средствах. Сбор их, впрочем, как и само решение, которое принимает банк о выдаче ипотечного кредита, занимает длительное время.

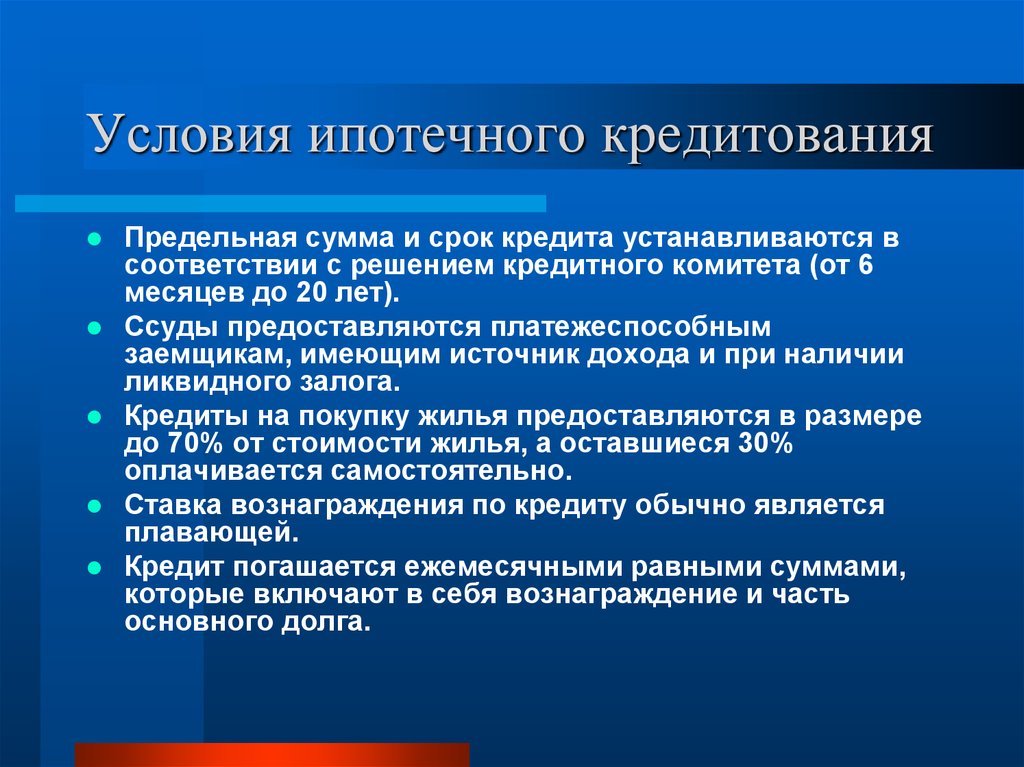

Банки обычно не предоставляют ипотечный кредит на всю стоимость приобретаемой квартиры (дома) и одним из условий выставляют внесение первоначального взноса. Первоначальный взнос – это часть стоимости приобретаемой квартиры (дома), которая должна быть оплачена из собственных средств. Размер первоначального взноса, как правило, составляет 30 процентов от стоимости приобретаемого жилья. Это решает каждый банк по своему усмотрению.

Сумма, которая может быть предоставлена банком, зависит от стоимости жилья и дохода заемщика. Перед тем как принять решение о получении ипотеки, необходимо оценить свои возможности, просчитать свои доходы и расходы с прогнозом на достаточно длительный срок. Старайтесь оставить свои расчеты таким образом, чтобы ежемесячные выплаты по ипотеке не превышали 50 процентов остатка от доходов вашей семьи.

Для определения ежемесячного дохода банки могут запросить справку с места работы, выписку из органов Социального фонда. Кроме того, по усмотрению банка к рассмотрению могут принимать или не принимать иные доходы, не связанные с основным местом работы. При расчете совокупного дохода заемщика банки часто суммируют доходы членов семьи заемщика. Если есть доходы от предпринимательской деятельности, то вы должны представить документы, подтверждающие финансовую устойчивость, достаточную для погашения ипотечного кредита (договор на оказание услуг, договор на поставку и т.д.).

Особенно внимательно изучите условия договора, устанавливающие обязанности (обязательства, ответственность) заемщика и убедитесь, что кредитный договор не содержит условий, о которых вам неизвестно или смысл которых неясен.

Главное условие – предоставлять в банк правдивую и полную информацию о себе и своих доходах. Понимать реальные условия и последствия заключения договора ипотеки – ответственность заемщика, а вот разъяснять термины и достаточно большой сложный объем информации – обязанность банка!

Как показала практика, главный риск при заключении договоров ипотеки – колебания валютного риска: чем дольше срок кредитования, тем выше валютный риск. Поэтому по законодательству Кыргызской Республики выдача ипотечных кредитов в иностранной валюте физическому лицу запрещена.

Поэтому по законодательству Кыргызской Республики выдача ипотечных кредитов в иностранной валюте физическому лицу запрещена.

В Кыргызстане действует правительственная программа «Доступное жилье», в рамках которой Государственная ипотечная компания выдает ипотечные кредиты под низкие проценты. При этом кредит можно получить как на покупку готового жилья, так и на строительство. Подробнее можно узнать на сайте www.gik.kg.

Играть

Пауза

Ипотечный кредит. Что необходимо знать перед тем, как выбирать банк (Капитал)

Продолжительность: 04:28

Правила страхования — Ипотечное страхование

Правила имущественного страхования_25.02.2021г.pdf

(554 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования (унифицированные правила страхования) от 18.04.2018 года

(718 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила страхования ответственности заемщика за неисполнение или ненадлежащее исполнение обязательств по кредитному договору от 25. 07.2014 года

07.2014 года

(343 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования (унифицированные) от 01.09.2020г.

(278 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования от 25. 02.2021г.

02.2021г.

(879 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования от 15.03.2017 года

(632 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила страхования ипотечных рисков_25. 02.2021г.pdf

02.2021г.pdf

(376 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования от 30.08.2018 года

(381 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила страхования ипотечных рисков от 01. 09.2020 года

09.2020 года

(792 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила ипотечного страхования_ комплексные_25.02.2021г.pdf

(1.28 МБ, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила страхования утраты имущества в результате прекращения имущественных прав от 29. 12.2017 года

12.2017 года

(414 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила страхования ипотечных рисков от 01.09.2020г.

(298 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила ипотечного страхования (комплексные) от 25. 02.2021 г.

02.2021 г.

(1.05 МБ, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования от 15.06.2017 года

(673 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила страхования ипотечных рисков от 30. 08.2018 года

08.2018 года

(307 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования от 11.10.2019 года

(1013 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила страхования ипотечных рисков от 25. 02.2021г.

02.2021г.

(926 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования от 26.07.2016 года

(587 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования_25. 02.2021.pdf

02.2021.pdf

(535 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила ипотечного страхования (комплексные) ред. от 30.10.2020 года

(1.04 МБ, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования (Унифицированные) от 16. 10.2019 года

10.2019 года

(841 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования от 29.12.2017 года

(712 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования от 01. 09.2020г.

09.2020г.

(333 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила страхования утраты имущества в результате прекращения имущественных прав от 31.08.2017 года

(325 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования (унифицированные правила страхования) от 25. 02.2021г.

02.2021г.

(924 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования от 01.03.2017 года

(633 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования_унифицированные_25. 02.2021г.pdf

02.2021г.pdf

(382 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила комплексного ипотечного страхования (унифицированные правила страхования) от 14.12.2018 года

(806 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Приложение к Правилам ипотечного страхования от 30. 10.2020 года

10.2020 года

(729 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Правила страхования ипотечных рисков от 10.10.2019 года

(854 Кб, PDF)

/ Правила страхования / Жилье / Ипотечное страхование /

Страховой случай

Правила и требования по обратной ипотеке — American Advisors Group

Обратная ипотечная ссуда продолжала развиваться с момента ее появления в 1961 году и с каждым годом становится только сильнее и безопаснее. В первую очередь это связано с правилами и нормами, установленными Федеральным жилищным управлением (FHA). FHA постоянно обновляет и регулирует обратную ипотеку с новыми рекомендациями, чтобы защитить вас как заемщика. Так каковы же действующие правила и требования продукта обратного ипотечного кредита в 2017 году?

В первую очередь это связано с правилами и нормами, установленными Федеральным жилищным управлением (FHA). FHA постоянно обновляет и регулирует обратную ипотеку с новыми рекомендациями, чтобы защитить вас как заемщика. Так каковы же действующие правила и требования продукта обратного ипотечного кредита в 2017 году?

Правила обратной ипотеки

Обратная ипотечная ссуда началась как способ помочь пожилым людям использовать свой капитал, чтобы стареть в своем доме. Таким образом, четыре наиболее важных правила заемщика для обратной ипотеки таковы:

- Вам должно быть не менее 62 лет.

- Вы должны владеть своим домом.

- Вы должны полностью владеть своим домом или иметь значительный капитал.

- Вы должны жить в доме в качестве основного места жительства.

- Вы должны пройти финансовую оценку

Дополнительная информация – обязательства заемщика

После того, как вы выполните эти квалификационные требования и получите обратную ипотеку, у вас все еще будут обязательства, которые необходимо выполнить. Чтобы воспользоваться всеми функциями обратного ипотечного кредита и убедиться, что вы не просрочили кредит, вы несете ответственность за:

- Немедленное использование средств обратного ипотечного кредита для погашения любого другого ипотечного кредита, который у вас может быть.

- Непрерывные выплаты по страхованию дома, налогам на имущество и основному обслуживанию дома.

- Соблюдение всех условий кредита, например, продолжение проживания в доме в качестве основного места жительства.

Правила льготного обратного ипотечного кредита

Правила возврата кредита также очень важны. К счастью, популярная застрахованная государством обратная ипотечная ссуда, также называемая ипотечной конверсионной ипотекой (HECM), не имеет права регресса. Это означает, что:

- Если кредит не погашен после погашения, никакие активы, кроме дома, не могут быть использованы для погашения обратного ипотечного кредита.

- Если задолженность по кредиту превышает стоимость дома, заемщик не будет должен больше, чем сумма, за которую продается дом.

HECM Постановления правительства

Кроме того, FHA установило некоторые дополнительные гарантии для защиты заемщиков и поощрения ответственного использования обратного ипотечного кредита.

- Перед утверждением кредита частью процесса является завершение сеанса консультирования с консультантом, одобренным FHA. Этот консультант позаботится о том, чтобы вы знали обо всех возможных вариантах и располагали всей необходимой информацией об обратной ипотеке, чтобы решить, подходит ли этот кредит в вашей ситуации.

- В первый год обратного ипотечного кредита вы можете получить доступ только к 60% утвержденной суммы кредита (или к сумме, необходимой для погашения текущего ипотечного кредита, плюс 10%, в зависимости от того, что больше). После первого года вы можете получить доступ к оставшейся сумме. Это побуждает вас не слишком быстро отказываться от своего эквити.

- Кредиторам не разрешается требовать от вас покупки других кредитов или финансовых продуктов в качестве условия вашего кредита.

- Кредиторы должны провести финансовую оценку потенциальных заемщиков и проанализировать доходы по сравнению с расходами. Если коэффициент показывает, что у вас могут возникнуть трудности с уплатой регулярных налогов, страховки или других кредитных обязательств, вы можете отложить деньги из своих кредитных фондов для оплаты своих финансовых обязательств.

- Кроме того, закон дает вам три рабочих дня после закрытия кредита, чтобы изменить свое решение и аннулировать обратный ипотечный кредит. Кредиторы не могут взимать с вас проценты в течение этого периода времени.

Новые правила и нормы обратной ипотеки

Два новых правила были введены в 2014 и 2015 годах для программы реверсивного ипотечного кредитования. Тем не менее, вступившие в силу в 2017 году, эти правила в отношении супругов, не берущих взаймы, и финансовой оценки заемщика добавляют новые уровни защиты для всех заемщиков.

- Обратные правила ипотеки для супруга, не берущего взаймы

Это правило облегчает супругу, не берущему взаймы, возможность продолжать жить в доме после смерти заемщика. Супруг, не взявший взаймы, унаследует ответственность за обратную ипотечную ссуду, а также право собственности на дом. Заемщики должны знать, что возраст супруга, не берущего займа, может повлиять на некоторые условия кредита, такие как сумма, доступная для кредита.

- Финансовая оценка

Это правило предписывает кредиторам проводить финансовую оценку всех претендентов на получение обратной ипотечной ссуды. Заемщики должны представить документацию о доходах, налогах, активах, истории платежей и других долгах перед кредиторами. Целью этого правила является обеспечение того, чтобы заемщики имели финансовые возможности для выполнения своих кредитных обязательств, таких как продолжение уплаты налогов на недвижимость и страхование жилья.

Хотя правила и положения FHA в отношении обратной ипотечной ссуды могут показаться некоторым строгими, они разработаны с учетом наилучших интересов заемщика и действительно полезны для вас как заемщика. Эти положения и правила предназначены для поощрения заемщиков к использованию этого замечательного финансового инструмента в рамках разумной стратегии пенсионного планирования, которая, в свою очередь, укрепляет общую силу продукта обратной ипотечной ссуды.

Источники:

«Отменить выпуск ипотечных кредитов/обязательств после закрытия». Худ.гов. н.п. нд Веб. 17 июля 2014 г. http://portal.hud.gov/hudportal/documents/huddoc?id=7610-0_5_secE.pdf

«Наиболее часто задаваемые вопросы». ReverseMortgage.org. н.п. нд Веб. 17 июля 2014 г. http://www.reversemortgage.org/GetHelp/MostFrequentlyAskedQuestions.aspx#right

Олдерман, Джейсон. «Изменения правил ужесточают права на обратную ипотеку». www.PracticalMoneySkills.com. н.п. нд Веб. 17 июля 2014 г. http://www.practicalmoneyskills.com/personalfinance/experts/practicalmoneymatters/columns_2014/0124_RuleChanges.php

«Обратная ипотека: вступают в силу новые правила». NetEquityMtg.gov. н.п. нд Веб. 1 апреля 2015 г. http://www.netequitymtg.com/2015/01/22/reverse-mortgages-new-rules-ensue/

Адрес электронной почты

Решение суда о кредитовании до зарплаты может повлиять на ипотечные рынки

Вывеска в штаб-квартире Бюро финансовой защиты прав потребителей (CFPB) в Вашингтоне, округ Колумбия

Эндрю Келли | Рейтер

На прошлой неделе суд отменил постановление, написанное Бюро финансовой защиты потребителей для кредиторов до зарплаты, заявив, что финансирование агентства было неконституционным и, следовательно, оно не имело возможности обуздать отрасль.

Апелляционный суд пятого округа США отменил правило CFPB, которое запрещало кредиторам до зарплаты списывать средства со счетов клиентов, пропустивших платеж, без предварительного получения их согласия. Хотя постановление касалось только этого правила, юристы финансовой службы говорят, что оно запутывает авторитет агентства и может нарушить все его правила.

«Постановление Пятого округа потенциально ставит под сомнение каждое правило, руководство и приказ, изданные CFPB, поскольку все они ведут свое происхождение от неконституционной самофинансируемой структуры CFPB», — заявили юристы Энтони ДиРеста и Луис Гарсия из Holland & Найт написал в записке для клиентов во вторник.

Ипотечные правила под угрозой

Если юридическая власть агентства будет подорвана, это может оказать сильное влияние на рынки жилищного кредитования — индустрию, которая склонна к сбоям, когда законы неясны, особенно когда процентные ставки растут.

«Все, что разрушает ипотечный рынок, потенциально может еще больше затруднить получение кредита покупателями жилья», — сказала Патрисия Маккой, профессор права Бостонского колледжа.

Маккой указывает на Джорджию после того, как в 2002 году штат принял закон, призванный защитить потребителей от хищнических кредитов, позволив им добиваться штрафных убытков от кредитора и того, кто купил кредит. Это увеличило потенциальный ущерб банкам Уолл-Стрит, а также ипотечным инвесторам Fannie Mae и Freddie Mac.

Ведущие кредитно-рейтинговые агентства отказались оценивать пулы ценных бумаг, обеспеченных жилищной ипотекой, содержащие кредиты, выданные в Грузии, что оказало сдерживающее воздействие на рынок MBS. Fannie и Freddie, которые покупают ипотечные кредиты и оформляют их как ценные бумаги для продажи инвесторам, прекратили покупать ипотечные кредиты в штате. В следующем году законодательный орган Джорджии изменил закон, отменив положения об ответственности.

«Решение Пятого округа угрожает парализовать ипотечное кредитование в Миссисипи, Луизиане и Техасе, потому что кредиторы потеряют уверенность в том, какой закон применяется к будущим ипотечным кредитам, которые они выдают», — сказал Маккой, имея в виду штаты Пятого округа. Она была частью первоначальной руководящей команды CFPB при администрации Обамы.

Основанный после финансового кризиса 2008 года, CFPB разработал ряд правил для ипотечной индустрии, в том числе стандарты «квалифицированной ипотеки», основанные на способности заемщика погасить кредит. Эти два правила дают ипотечным инвесторам и кредиторам юридическую защиту от заемщиков, которые утверждают, что их обманом заставили взять кредит, который они не могли себе позволить, если он соответствует этому стандарту.

Вероятна апелляция

Если решение Пятого судебного округа будет оставлено в силе, это может поставить под сомнение эти давние правила ипотеки.

Многие юристы ожидают, что это решение в конечном итоге будет обжаловано в Верховном суде. Хотя высокий суд не обязан рассматривать дело, это поднимает важные конституционные вопросы. Это может растянуться на годы, в ходе которых другие вызовы авторитету CFPB могут быть остановлены или отложены до тех пор, пока дело не будет разрешено.

Апелляция займет какое-то время. Ассоциация ипотечных банкиров сообщила своим членам, что постановление в настоящее время ограничивается правилом CFPB о кредитовании до зарплаты.

«Нам нравится устанавливать правила, которые дают нам некоторую безопасную гавань для того, как мы выдаем ипотечные кредиты, и мы не хотим, чтобы все это исчезло», — заявил в понедельник президент и главный исполнительный директор Ассоциации ипотечных банкиров Роберт Бруксмит на ежегодном собрании торговой ассоциации. соглашение. Тем не менее, он пообещал продолжать бороться с тем, что он назвал чрезмерным регулированием бюро. «Сейчас не время заставлять вас нанимать больше юристов, чтобы попытаться понять, что делает бюро».

В то время как отраслевые группы подали иски против нескольких правил CFPB, потеря правил способности к погашению и квалифицированной ипотеке была бы «разрушительной», сказал Ричард Андреано, поверенный, который возглавляет группу практики ипотеки в юридической фирме Ballard Spahr.

«Потеря ипотечных правил CFPB и влияние на рынок будут катастрофическими», — сказал Андреано. Он считает, что возможные последствия будут означать, что либо суд, либо Конгресс исправят ситуацию, прежде чем она окажет влияние. «Очевидно, что это добавляет неопределенности, если вы сейчас занимаетесь ипотечным бизнесом», — сказал он.

Влияние на секьюритизацию

Защита, обеспечиваемая правилами платежеспособности и квалифицированной ипотеки, также применяется к рынку ипотечных облигаций, где ипотечные кредиты оформляются в ценные бумаги и продаются инвесторам. Без установленных руководящих принципов решение поднимает вопросы о том, как кредитные оценщики и инвесторы в ипотечные облигации будут относиться к кредитам.

«Они не хотят никаких кредитов в своих кредитных пулах, которые имеют повышенный риск возмещения убытков, потому что этот риск будет распространяться на инвесторов, которые покупают секьюритизированные облигации», — сказал Маккой.

S&P Global Ratings и Moody’s Investors Service не дали комментариев, но Fitch Ratings заявило, что будет следить за любыми изменениями, которые окажут непосредственное влияние на ипотечный рынок.

«Инициаторы и сервисеры на ипотечном рынке подчиняются правилам и положениям множества руководящих органов на уровне штата и на федеральном уровне», — сказал Рулоф Сламп, отвечающий за операционный риск структурированного финансирования в Fitch. «Потенциальные изменения в том, как финансируются CFPB, вряд ли окажут немедленное влияние на ипотечный рынок».

То, как CFPB финансируется Федеральной резервной системой, а не Конгрессом, является корнем проблемы. Дизайн был преднамеренным — чтобы агентство не подвергалось политическому давлению. Однако суд заявил, что финансирование было неконституционным, поскольку агентство не отвечало ни перед народом, ни перед Конгрессом.

«Я считаю решение суда о незаконности механизма финансирования CFPB правильным, как и его структура управления», — сказал Билл Айзек, бывший глава Федеральной корпорации страхования депозитов, руководивший банковским регулятором во время сберегательно-кредитного кризиса 1980-е годы. «Трудно предсказать, что это означает с точки зрения законности прошлых действий CFPB».

Быстрого решения нет

Андреано ожидает, что суды найдут временное решение, но в конечном итоге Конгрессу потребуется изменить структуру финансирования CFPB: «Я вижу, что решение есть, но я думаю, что лоббисты будут очень заняты в течение довольно долгого времени».

Джарет Сейберг, управляющий директор Cowen Washington Research Group, ранее на этой неделе сообщил инвесторам, что если республиканцы возьмут под свой контроль одну или обе палаты Конгресса на выборах 8 ноября, это может осложнить усилия по урегулированию финансирования агентства.